RANCANG BANGUN SISTEM ANALISIS INVESTASI PERBANKAN UNTUK USAHA KECIL DENGAN MENGGUNAKAN

METODE FUZZY LOGIC

Oleh :

Nama : BENNY YUDIANTO

NIM : 97.41010.4337

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

DAFTAR ISI

Halaman

ABSTRAKSI ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Pembatasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Kredit ... 6

2.2 Analisa Kelayakan Kredit Investasi ... 8

2.3 Kredit Investasi Bagi Usaha Kecil ... 9

2.4 Database ... 9

2.5 Konsep Pembiayaan ... 11

2.6 Logika Fuzzy Logic ... 13

BAB III PERANCANGAN SISTEM ... 23

3.1Analisa Sistem ... 23

3.2Perancangan Sistem ... 27

3.3DBMS ... 42

3.4Rancangan Input dan Output Sistem ... 46

BAB IV IMPLEMENTASI DAN EVALUASI ... 54

4.1Kebutuhan Sistem ... 54

4.2Instalasi Program ... 55

4.3Implementasi Program ... 55

4.4Uji Coba dan Evaluasi Sistem ... 65

BAB V PENUTUP ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Halaman

Tabel 3.1 Perhitungan Net Present Value r = 15% ... 25

Tabel 3.2 Perhitungan Net Present Value r = 20% ... 26

Tabel 3.3 Aturan (rule) Fuzzy ... 33

Tabel 3.4 Struktur Database Biaya ... 42

Tabel 3.5 Struktur Database Komoditi... 43

Tabel 3.6 Struktur Database Detil Komoditi ... 43

Tabel 3.7 Struktur Database Pengusaha ... 44

Tabel 3.8 Struktur Database MasterInv (investasi) ... 44

Tabel 3.9 Struktur Database DetilInv (Detil Investasi) ... 45

Tabel 3.10 Struktur Database Fuzzy ... 45

Tabel 3.11 Struktur Database Pengguna ... 46

Tabel 4.1Data-data Nilai Usaha Kecil Jeruk Keprok/Siam ... 65

Tabel 4.2 Tabel Fuzzyfikasi Kelayakan ... 67

Tabel 4.3 Data Nilai Usaha Kecil Jeruk Keprok/Siam ... 67

Tabel 4.4 Tabel Fuzzyfikasi Ketidaklayakan ... 69

Tabel 4.5 Data Nilai Usaha Kecil Jeruk Keprok/Siam ... 69

DAFTAR GAMBAR

Halaman

Gambar 2.1 Himpunan fuzzy ... 14

Gambar 2.2 Variabel Tradisional ... 17

Gambar 2.3 Tabel Fuzzyfikasi ... 17

Gambar 3.1 Desain Umum Sistem ... 28

Gambar 3.2 Aturan Fuzzy NPV Jeruk Keprok ... 29

Gambar 3.3 Aturan Fuzzy IRR Jeruk Keprok ... 30

Gambar 3.4 Aturan Fuzzy NPV Pisang Abaca ... 30

Gambar 3.5 Aturan Fuzzy IRR Pisang Abaca ... 31

Gambar 3.6 Aturan Fuzzy NPV Ayam Ras ... 31

Gambar 3.7 Aturan Fuzzy IRR Ayam Ras... 32

Gambar 3.8 Alur Pembentukan Aturan Fuzzy (rule fuzzy) ... 33

Gambar 3.9 Rumus Segitiga Fuzzy Logic ... 34

Gambar 3.10 Sistem Flow Terkomputerisasi ... 37

Gambar 3.11 Context Diagram ... 38

Gambar 3.12 Diagram Berjenjang Sistem Analisis Investasi ... 38

Gambar 3.13 Data Flow Diagram Level 0 ... 39

Gambar 3.14 Data Flow Diagram Level 1, Proses 1 Maintenance Data ... 40

Gambar 3.15 Data Flow Diagram Level 1, Proses 2 Transaksi ... 40

Gambar 3.16 Data Flow Diagram Level 1, Proses 3 Laporan ... 41

Gambar 3.17 ERD ... 41

Gambar 3.18 Form Utama Aplikasi ... 47

Gambar 3.20 Form Komoditi ... 48

Gambar 3.21 Form Biaya ... 48

Gambar 3.22 Form Pengusaha ... 49

Gambar 3.23 Form Fuzzyfikasi... 49

Gambar 3.24 Form Kelayakan Investasi ... 50

Gambar 3.25 Form Investasi ... 51

Gambar 3.26 Laporan Komoditi ... 51

Gambar 3.27 Laporan Pemberian Kredit Investasi ... 52

Gambar 3.28 Laporan Pengusaha ... 52

Gambar 3.29 Laporan Grafik Investasi ... 53

Gambar 4.1 Menu Utama ... 55

Gambar 4.2 Menu Login User ... 56

Gambar 4.3 Menu Maintenance User ... 57

Gambar 4.4 Menu About... 57

Gambar 4.5 Menu Maintenance Data Komoditi ... 58

Gambar 4.6 Menu Maintenance Data Produksi ... 59

Gambar 4.7 Menu Maintenance Data Asumsi Biaya ... 60

Gambar 4.8 Menu Pengusaha ... 60

Gambar 4.9 Menu Nilai Fuzzy ... 61

Gambar 4.10 Menu Analisa Kelayakan Investasi ... 62

Gambar 4.11 Menu Data Kelayakan ... 63

Gambar 4.12 Laporan Transaksi Investasi ... 64

Gambar 4.13 Grafik Jumlah Investasi ... 64

Gambar 4.15 Output Nilai Ketidaklayakan Investasi ... 68

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Formulir Pengajuan Kredit ... 74

Lampiran 2. Laporan Komoditi Usaha... 75

Lampiran 3. Laporan Investasi ... 76

Lampiran 4. Laporan Debitur ... 77

Lampiran 5. Laporan Grafik Investasi ... 78

Lampiran 6. Algoritma Maintenance User... 79

Lampiran 7. Algoritma Login User ... 81

Lampiran 8. Algoritma Maintenance Komoditi ... 82

Lampiran 9. Algoritma Maintenance Produksi ... 85

Lampiran 10. Algoritma Maintenance Asumsi Biaya... 88

Lampiran 11. Algoritma Maintenance Pengusaha ... 91

Lampiran 12. Algoritma Maintenance Fuzzyfikasi ... 95

Lampiran 13. Algoritma Analisa Kelayakan ... 98

Lampiran 14. Algoritma Laporan Investasi ... 104

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Ketika krisis melanda Indonesia sejak 1997 silam, usaha kecil tampil

sebagai pahlawan untuk menggerakkan roda perekonomian. Pada saat usaha besar

satu persatu gugur, usaha kecil mampu menunjukkan eksistensinya kendati ada

sebagian tidak mampu bertahan. Ini dibuktikan oleh sebuah survey tahun 1998

terhadap 225 unit (usaha kecil menengah) yang selama krisis ternyata hanya 4

persen saja yang menghentikan bisnis. Sedangkan sebanyak 64 persen lagi tidak

mengalami perubahan omset, 31 persen omzetnya menurun dan 1 persen justru

berkembang. Namun dari tahun ke tahun jumlah usaha kecil mengalami

peningkatan jumlah, sebab menurut survey pada 2003 jumlah usaha kecil paling

tidak ditaksir bertambah dengan pesat menjadi 42.607.738 unit usaha.

Bertambahnya jumlah usaha kecil menunjukkan semakin memburuknya

kinerja usaha kecil, sebab pertambahan jumlah usaha kecil tersebut menandakan

bahwa tidak adanya kemajuan usaha yang dikelolanya. Hal ini dapat di nilai dari

parameter-parameter yang menjadi tolak ukur dari semakin menurunnya usaha

kecil di Indonesia yang mencakup beberapa hal diantaranya menurut data survey

adalah menurunnya omzet (pendapatan per jenis usaha kecil) yang berkisar antara

30% sampai 45% secara terus menerus, menurunnya total produktivitas usaha

kecil yang berkisar antara 5.000.000 sampai dengan 10.000.000. Padahal

seharusnya dengan perbaikan ekonomi skala usaha kecil jumlah usaha kecil

2

jumlah usaha menengah ataupun usaha besar tidak mengalami peningkatan.

Faktor-faktor itulah yang mengharuskan pihak pemerintah untuk mengeluarkan

kebijakan ekonomi kepada pihak perbankan guna memberikan kredit investasinya

bagi usaha-usaha kecil, agar nantinya usaha-usaha kecil dapat berkembang. Oleh

sebab itu, perlu kiranya di buat sebuah sistem yang dapat menganalisa pemberian /

pencairan kredit perbankan bagi usaha kecil.

Untuk itu, penerapan metode fuzzy logic disertakan pada penyelesaian

sistem, agar nantinya dapat membantu memberikan penghalusan (smoothing)

ketetapan kriteria kelayakan pemberian kredit. Serta dapat memberikan sebuah

konsep yang memetakan suatu variabel pada kemungkinan yang tidak eksak

sehingga dapat menangani sistem linguistik atau permasalahan-permasalahan

yang tidak pasti.

Sehingga nantinya sistem dapat memberikan gambaran model kelayakan

suatu usaha kecil dengan melihat aspek finansialnya agar keputusan yang di

peroleh lebih fleksibel. Pembuatan sistem ini dimaksudkan untuk membantu para

pengusaha kecil dalam menilai usahanya, guna mendapatkan kelayakan kredit

investasi yang mungkin dari pihak perbankan.

3

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka permasalahannya

adalah :

Bagaimana merancang bangun suatu sistem analisis kelayakan pemberian kredit

investasi perbankan bagi usaha kecil menggunakan pola-pola pembiayaan dari

berbagai aktivitas usaha kecil dengan menerapkan metode fuzzy logic.

1.3 Pembatasan Masalah

Pembatasan masalah dalam pembuatan sistem analisis ini meliputi :

1. Data mencakup komoditi-komoditi usaha kecil yang termasuk dalam

pembahasan ini yaitu budidaya tanaman pangan dan holtikultura, tanaman

perkebunan serta peternakan. Data-data tersebut berasal dari Dinas

Perindustrian yang meliputi :

A. Data produksi jeruk keprok.

B. Data produksi ayam ras.

C. Serta data produksi pisang abaca.

2. Sistem tidak membahas mengenai perhitungan data intern keuangan,

diasumsikan data telah siap untuk proses perhitungan analisa kelayakan.

3. Penentuan kelayakan (pola pembiayaan) menggunakan parameter Net

Present Value (NPV) dan Internal Rate of Return (IRR).

4. Sistem juga membahas bunga kredit yang akan dibebani kepada pengusaha

4

1.4 Tujuan

Adapun tujuan yang ingin dicapai dari pembuatan sistem ini adalah :

Membuat suatu sistem yang dapat melakukan analisa kelayakan pemberian kredit

investasi perbankan bagi usaha kecil menggunakan pola pembiayaan dari berbagai

aktivitas usaha kecil dengan menerapkan metode fuzzy logic.

1.5 Sistematika Penulisan

Sistematika yang digunakan dalam penyusunan tugas akhir ini di bagi

menjadi beberapa bab, antara lain:

1. BAB I : PENDAHULUAN

Pada bab ini dibahas mengenai latar belakang

permasalahan, perumusan masalah, pembatasan masalah,

tujuan serta sistematika penulisan tugas akhir.

2 BAB II : LANDASAN TEORI

Pada bab ini dibahas mengenai landasan-landasan teori

yang digunakan dalam pembuatan tugas akhir ini, yaitu

teori mengenai kredit investasi, pola-pola perhitungan

pemberian investasi yaitu Net Present Value (NPV) dan

Internal Rate of Return (IRR), teori fuzzy logic, serta

mengenai penjelasan database dan desain user interface.

3 BAB III : PERANCANGAN SISTEM

Pada bab ini dibahas mengenai tahapan-tahapan yang

dilalui dalam pembuatan tugas akhir ini, mulai dari

perancangan DFD, perancangan ERD, perancangan alur

5

suatu gambar, menganalisa serta mendesain input ouput

sistem yang akan dibuat serta membuat struktur database

yang digunakan.

4 BAB IV : IMPLEMENTASI DAN EVALUASI

Pada bab ini dibahas secara lebih rinci mengenai

implementasi penggunaan program dalam proses analisa

investasi perbankan untuk usaha kecil dengan

menggunakan metode fuzzy logic serta hasil evaluasi (uji

coba) sistem.

5 BAB V : PENUTUP

Pada bab ini dibahas mengenai kesimpulan tentang sistem

yang telah dibuat dan saran yang dapat diberikan untuk

BAB II LANDASAN TEORI

Bab ini menjelaskan teori-teori yang digunakan dalam pembuatan tugas

akhir dengan judul rancang bangun sistem analisis investasi perbankan untuk

usaha kecil dengan menggunakan metode fuzzy logic, yang antara lain meliputi :

2.1 Kredit

Ada berbagai macam versi tentang pengertian kredit, yaitu :

1. Menurut (IKAPI, 1988) bahwa didalam undang-undang No. 7 Tahun 1992

tentang perbankandisebutkan bahwa : penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan kesepakatan

pinjam-meminjam antara bank dengan pihak-pihak lain (seperti : pengusaha)

yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan.

2. “ Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan dengan ditangguhkan pada suatu jangka waktu tertentu yang telah

disepakati ” (Kohler, 1964:151).

2.1.1 Fungsi kredit

Menurut (IKAPI, 1988) ada dua fungsi dari diberikannya pinjaman

(kredit), antara lain :

A. Bagi dunia usaha (termasuk usaha kecil) :

1. Sebagai sumber permodalan untuk menjaga kelangsungan atau

meningkatkan usahanya.

2. Pengembalian kredit wajib dilakukan tepat waktu, diharapkan dapat

diperoleh dari keuntungan usahanya

B Bagi lembaga keuangan (termasuk bank) :

1. Menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk

kredit kepada dunia usaha.

2.1.2 Manfaat kredit

Menurut (IKAPI, 1988) pemberian kredit oleh perbankan kepada pihak

lain (seperti : pengusaha) memberikan manfaat yang berbeda yaitu :

A. Bagi debitur

Memberi keuntungan usaha dengan adanya tambahan modal dan

berkembangnya usaha.

B. Bagi Perbankan

2.2 Analisa Kelayakan Kredit Investasi

Menurut (IKAPI, 1988) ada beberapa pengertian tentang analisis kredit

antara lain meliputi :

a. Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik

keuangan maupun non keuangan untuk mengetahui kemungkinan dapat/tidak

dapat dipertimbangkan suatu permohonan kredit.

b. Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan

untuk pengambilan keputusan pimpinan dari permohonan kredit nasabah.

Pada saat ini berlaku ketentuan bahwa usul fasilitas kredit harus memuat

data pokok minimal mengenai aktivitas usaha, disertai dengan analisis seperlunya

antara lain meliputi :

1. Realisasi pembelian, produksi dan penjualan

2. Rencana pembelian, produksi dan penjualan

3. Jaminan

4. Laporan-laporan keuangan / financial statement

5. Aktivitas R/K (giro atau MMP)

6. Data kualitatif dari nasabah / calon debitur.

Dalam kredit investasi, ada beberapa analisis kebutuhan investasi yang

berupa : (1) Perhitungan dan perincian secara cermat atas investasi yang

diperlukan antara lain : jenis barang yang akan dibeli, dibangun atau direhabilitasi,

harga satuan dan jumlah harga yang didasarkan atas surat penawaran dari pihak

ketiga, saham, sero (share) pembiayaan nasabah penilaian atas kewajaran dan

flow projection adalah mutlak harus disampaikan karena pendekatan ini

merupakan cara yang cocok, baik dalam menetapkan jadwal (schedule) pencairan

kredit, maupun dalam mengukur jangka waktu, pemakaian kredit serta

kemampuan pelunasannya.

2.3 Kredit Investasi Bagi Usaha Kecil

Menurut (IKAPI, 1988) kredit yang diberikan oleh perbankan kepada

usaha-usaha kecil mencakup dua hal yaitu Kredit Investasi Kecil (KIK) yang

merupakan kredit jangka menengah atau panjang yang diberikan kepada

pengusaha-pengusaha kecil dengan persyaratan dan prosedur-prosedur khusus,

guna pembiayaan barang-barang modal serta jasa yang diperlukan untuk

rehabilitasi, modernisasi, perluasan proyek dan pendirian proyek baru.

Sedangkan Kredit Modal Kerja Permanen (KMKP) merupakan kredit

yang diberikan kepada pengusaha / perusahaan kecil dengan persyaratan dan

prosedur khusus, guna pembiayaan modal yang hanya dipergunakan secara terus

menerus untuk kelancaran usaha.

2.4 Database

Menurut (Kendall and Kendall, 2002) database bukan hanya merupakan

sebuah koleksi dari suatu file-file. Meskipun, sebuah database merupakan sebuah

pusat sumber data yang disimpan oleh beberapa user dari sebuah aplikasi-aplikai

yang bervariasi. Inti dari sebuah database adalah DBMS (Database Management

Sistem), dimana diikuti dengan kreasi, modifikasi, dan perubahan (update) dari

2.4.1 Data flow diagram

Menurut (Hartono, 1999) data flow diagram diagunakan untuk

menggambarkan suatu sistem yang telah ada atau sistem baru dengan

menggunakan bentuk-bentuk simbol. Data flow diagram dapat menggambarkan

arus data di dalam sistem dengan terstruktur dan jelas. Beberapa simbol yang

digunakan di dalam data flow diagram meliputi :

Entity : merupakan kesatuan di lingkungan luar sistem yang dapat berupa

orang, organisasi atau sistem lainnya yang berada di lingkungan

luarnya yang akan memberikan input ataupun menerima output

dari sistem.

Simbol :

Arus Data : menggambarkan arus dari data yang dapat berupa masukan

untuk proses atau keluaran dari proses.

Simbol :

Proses : merupakan kegiatan yang dilakukan oleh organisasi, mesin, atau

komputer dari hasil suatu arus data yang masuk ke dalam proses

untuk arus data yang keluar dari proses.

Simbol :

Storage : merupakan tempat penyimpanan data yang dapat berupa file,

arsip atau database di komputer.

2.4.2 Entity relationship diagram

Menurut (Kristanto, 1994) entity relationship diagram adalah suatu

diagram yang digunakan untuk menggambarkan relasi antara satu data dengan

data yang lain dan menggambarkan berapa jenis relasi yang terjadi antara satu

data dengan data yang lain. Jenis-jenis relasi pada Entity Relationship Diagram

adalah :

a. One to one relationship, yaitu hubungan dua file adalah satu berbanding satu

b. One to many relationship, yaitu hubungan antara file pertama dengan file

kedua adalah satu berbanding banyak dan sebaliknya.

c. Many to many relationship, yaitu hubungan dua file adalah berbanding

banyak.

2.5 Konsep Pembiayaan

Beberapa konsep perhitungan pola pembiayaan yang digunakan dalam

pembuatan sistem analisis investasi ini, antara lain meliputi :

2.5.1 Net Present Value (NPV)

Menurut (Sutrisno, 2001) net Present Value (NPV) merupakan sebuah

bentuk modal anggaran belanja suatu proyek komoditi usaha yang

mengindikasikan hasil dari suatu bentuk usaha permodalan (perusahaan). Nilai

NPV yang positif (nilai NPV yang besar) memberikan dampak peningkatan bagi

suatu bentuk usaha permodalan. Jadi, keputusan-keputusan pada aturan-aturan

dari suatu NPV mengkhususkan nilai positif (nilai NPV yang besar) untuk seluruh

Net Present Value (NPV) merupakan kalkulasi perhitungan nilai arus

kas masuk saat ini dari suatu bentuk usaha dikurangi dengan nilai arus kas keluar

saat ini dari suatu bentuk usaha, dengan kata lain Net Present Value (NPV)

merupakan selisih antara nilai sekarang dari penerimaan dengan nilai sekarang

dari investasi.

Hubungan arus kas tersebut dirumuskan sebagai berikut :

dimana :

CFt = arus kas pada saat t

r = biaya / nilai terbesar dari modal

2.5.2 Internal Rate of Return (IRR)

Menurut (Sutrisno, 2001) internal Rate of Return (IRR) merupakan

metode yang memperhatikan nilai waktu dari uang, artinya perhitungan pada

metode ini lebih ditekankan pada tingkat bunga arus dari uang (proceed). Tingkat

bunga yang akan dihitung merupakan tingkat bunga yang akan menjadikan jumlah

nilai sekarang dari tiap-tiap proceed yang akan didiskontokan dengan tingkat

bunga tersebut sama besarnya dengan nilai sekarang dari initial nilai proyek.

Internal Rate of Return (IRR) merupakan metode yang mencari besarnya

tingkat keuntungan relative atau dalam prosentase atas penerimaan investasi.

Dengan demikian Internal Rate of Return (IRR) adalah tingkat bunga yang dapat

menyamakan antara present value dari penerimaan dengan present value dari

dengan menghitung NPV yang positif dan NPV yang negatif. Dari kedua NPV

tersebut baru bisa dicari IRR dengan mengadakan interpolasi. (Sutrisno, 2001).

IRR (Internal Rate of Return) dirumuskan sebagai berikut :

dimana :

i1 = tingkat bunga pertama yang menyebabkan nilai NPV positif.

i2 = tingkat bunga pertama yang menyebabkan nilai NPV negatif.

NPV1 = NPV positif dengan tingkat bunga i1.

NPV2 = NPV positif dengan tingkat bunga i2.

2.6 Logika Fuzzy

Menurut (Kendall and Kendall, 2002) untuk menghitung gradasi yang

tidak terbatas jumlahnya antara benar dan salah, Zadeh mengembangkan ide

penggolongan himpunan (set) yang ia namakan himpunan fuzzy (fuzzy set). Tidak

seperti logika boolean yang menyatakan bahwa suatu pernyataan adalah benar

atau salah, fuzzy logic dapat membaginya dalam derajat keanggotaan dan derajat

kebenaran sehingga suatu pernyataan dapat menjadi sebagian benar dan sebagian

salah pada waktu yang sama.

(i2 – i1) NPV1.

2.6.1 Konsep utama fuzzy A. Prinsip ketidakpastian

Beberapa ilmu matematika terkadang sulit untuk dipastikan, seperti teori

probabilitas. Hal ini bisa diklasifikasikan berdasar tipe ketidakpastian yang

dilakukan. Ada beberapa tipe ketidakpastian, dua diantaranya adalah Stochastic

Uncertainty dan Lexical Uncertainty.

Stochastic Uncertainty berhubungan dengan arah ketidakpastian dari

kejadian yang pasti. Sedangkan Lexical Uncertainty merupakan ketidakpastian

yang diungkapkan oleh kata-kata manusia, seperti “orang yang tinggi”, “hari yang

panas” dan sebagainya.

B. Himpunan fuzzy

Gambar 2.1. Himpunan Fuzzy (fuzzy sets)

Gambar 2.1 menjelaskan tentang himpunan fuzzy yang terdiri atas 3

bagian, dimana sumbu horisontal menunjukkan himpunan anggota, sumbu

vertikal menunjukkan derajat dari keanggotaan, dan garis yang menghubungkan

masing-masing titik dari anggota dengan derajat keanggotaan yang tepat.

Himpunan fuzzy akan dibahas lebih lanjut pada bagian 2.6.4.

Derajat keanggotaan

µ[x]

Anggota himpunan (Domain dari Fuzzy Set)

N N+k

0 1

C. Fungsi keanggotaan (Membership Function)

Derajat dimana angka teknis bernilai sesuai konsep bahasa dari kondisi

variabel bahasa (linguistic) dinamakan sebagai derajat keanggotaan. Untuk

variabel berlanjut (continous variable) derajat ini disebut fungsi keanggotaan.

Fungsi keanggotaan akan dibahas lebih lanjut pada bagian 2.6.5.

D. Variabel linguistik

Fuzzy logic pada dasarnya menitikberatkan pada pengukuran dan

penalaran tentang kekaburan atau bentuk fuzzy yang nampak dalam bahasa alami.

Dalam fuzzy bentuk fuzzy dinyatakan sebagai variabel linguistik (disebut juga

variabel fuzzy).

Variabel linguistik adalah bentuk yang digunakan dalam bahasa alami

untuk menggambarkan beberapa konsep yang biasanya mempunyai kekaburan

atau nilai fuzzy. Sebagai contoh dalam pernyataan “Jack adalah muda”

menyatakan bahwa variabel linguistik umur mempunyai nilai linguistik muda.

Seperti halnya variabel aljabar yang berisi angka sebagai nilainya maka

vaiabel linguistik menggunakan kata dan kalimat sebagai nilainya. Misalnya: jika

T variabel linguistik yang berisi himpunan umur, maka isi T yang juga

merupakan himpunan fuzzy adalah: T = {sangat tua, tua , setengah baya, agak

muda, muda, sangat muda}.

E. Aturan fuzzy

Aturan dari sistem fuzzy (Fuzzy System) menggambarkan pengetahuan

dari sistem. Aturan fuuzy tersebut menggunakan variabel linguistik sebagai

bahasanya, sebagai contoh untuk mengekspresikan strategi pengendalian dari

2.6.2 Perhitungan fuzzy A. Fuzzyfikasi

Proses fuzzyfikasi merupakan proses untuk mengubah variabel non fuzzy

(variabel numeric) menjadi variabel fuzzy (variabel linguistic). Nilai

masukan-masukan yang masih dalam bentuk variabel numeric yang telah dikwantisasi

sebelum diolah oleh pengendali logika fuzzy harus diubah terlebih dahulu kedalam

variabel fuzzy. Melalui fungsi keanggotaan yang telah disusun maka dari

nilai-nilai masukan tersebut menjadi informasi fuzzy yang berguna nantinya untuk

proses pengolahan secara fuzzy pula. Proses ini disebut fuzzyfikasi.

Dengan kata lain fuzzyfikasi merupakan pemetaan titik numeric (crisp

points) x(x1 ,….,xn)T εU ke himpunan fuzzy A di U . U adalah semesta

pembicaraan. Paling tidak ada dua kemungkinan pemetaan, yaitu: Fuzzyfikasi

singlenton : A adalah fuzzy singlenton dengan support x, artinya, µA (x’ )= 1 untuk

yang banyak digunakan adalah fuzzyfikasi singlenton, tetapi pemakaian non

singlenton juga telah dirintis terutama untuk masukan-masukan yang banyak

dimasukioleh derau (noise) (George J.Klir, 1995) .

Proses fuzzyfikasi dalam menentukan nilai min, center, dan maximum

Gambar 2.2 Varibel Tradisional

Gambar 2.3 Variabel Fuzzy

B. Inferensi fuzzy

Dalam inferensi fuzzy dilakukan proses yang dinamakan evaluasi rule.

Tahap ini digunakan untuk mencari derajat kebenaran (rule strength) dari

masukan fuzzy yang nilai keanggotaannya telah ditentukan sebelumnya pada

proses fuzzyfikasi. Struktur dasar dari sistem inferensi fuzzy terdiri dari basis

aturan yang berisi aturan if-then, basis data yang mendefinisikan fungsi

keanggotaan dari himpunan fuzzy. Untuk rule bernilai AND mengambil fungsi

keanggotaan terkecil, dan rule bernilai OR mengambil fungsi keanggotaan

terbesar dari aturan if-then pada masukan fuzzy.

Sangat Rendah Rendah Sedang Tinggi Sangat Tinggi

1

0

T1 T2

2.6.3 Himpunan fuzzy

Menurut (George J Klir dan Bo Yuan, 1995) teori himpunan tradisional

menggambarkan dunia sebagai hitam dan putih. Ini berarti sebuah obyek berada

didalam atau diluar himpunan yang diberikan. Dalam teori himpunan tradisional

untuk anggota diberi nilai 1 dan untuk bukan anggota diberi nilai 0; ini disebut

himpunan crisp. Sebagai contoh anggota himpunan orang muda dapat berisi

hanya orang yang berumur kurang dari 10. Penggunaan interpretasi ini pada

seseorang yang berulang tahun ke-11, maka orang tersebut bukan anggota

himpunan orang muda.

Himpunan fuzzy memberikan nilai keanggotaan antara 0 dan 1 yang

menggambarkan secara lebih alami sebuah kumpulan anggota dengan himpunan,

Sebagai contoh, jika seorang berumur 5 tahun dapat diberikan nilai keanggotaan

0.9 atau jika umurnya 13 tahun nilai keanggotaannya 0.1. Dalam contoh ini

“umur” adalah variabel linguistik dan “muda” adalah salah satu himpunan fuzzy.

Himpunan fuzzy dapat didefinisikan sebagai berikut : misalkan X

semesta pembicaraan, dengan elemen dari X dinotasikan x. Sebuah himpunan

fuzzy A dari X dikarakteristikkan dengan fungsi keanggotaan µ∧(x):X→[0,1].

Pada fuzzy , kejadian atau elemen x diberikan nilai keanggotaan dengan fungsi

keanggotaan µ. Nilai ini mempresentasikan derajat keanggotaan elemen x pada

himpunan fuzzy A. µ۸(x) = Degree(x∈A) nilai keanggotaan dari x berada pada

interval : 0 ≤ µ۸(x) ≤ 1

Himpunan fuzzy adalah perluasan dari teori himpunan tradisional.

keanggotaan µ yang menghasilkan nilai antara 0 dan 1 yang mempresentasikan

derajat keanggotaan obyek x pada himpunan A.

Untuk mempresentasikan himpunan fuzzy dalam komputer perlu

didefinisikan fungsi keanggotaannya. Sebagai contoh : orang tinggi. Dapat

dinyatakan pada setiap individu, pada tingkatan mana bahwa mereka yakin

seseorang itu dikatakan tinggi. Setelah mengumpulkan jawaban untuk interval

ukuran tinggi, dapat disajikan tingkat rata-rata untuk menghasilkan suatu

himpunan fuzzy dari orang-orang yang tinggi. Fungsi ini dapat digunakan sebagai

suatu keyakinan (nilai keanggotaan). Bagi individu yang menjadi anggota

himpunan fuzzy dari orang tinggi.

Dengan membentuk fuzzy subset untuk berbagai bentuk fuzzy, dianggap

nilai keanggotaan dari obyek yang diberikan pada setiap himpunan. Pendekatan

lain yang sering ditemukan pada praktek untuk membentuk himpunan fuzzy sangat

berhubungan dengan interpretasi dari seorang ahli. Seperti teknik pengumpulan

data, dapat ditanyakan pada pakar untuk kepercayaannya bahwa berbagai obyek

merupakan bagian himpunan yang diberikan.

2.6.4 Operasi himpunan fuzzy

Menurut (George J Klir dan Bo Yuan, 1995) terdapat 3 operasi dalam

himpunan fuzzy, yaitu :

A. Irisan (Intersection)

Dalam teori himpunan klasik, irisan dari dua himpunan berisi

elemen-elemen yang sama dari keduanya. Dalam himpunan fuzzy, sebuah elemen

irisan dari kedua himpunan, tidak dapat dikatakan bahwa sebuah elemen adalah

lebih mungkin menjadi dalam irisan daripada dalam suatu himpunan asli.

B. Gabungan (Union)

Cara kedua dari penggabungan himpunan fuzzy adalah gabungannya.

Penggabungan dari dua himpunan adalah terdiri dari dua himpunan adalah terdiri

dari elemen-elemen yang menjadi satu atau dua himpunan. Dalam situasi ini

anggota dari gabungan tidak dapat mempunyai nilai keanggotaan yang kurang

dari nilai keanggotaan yang lain dari himpunan aslinya.

C. Komplemen (Complement)

Komplemen dari himpunan fuzzy A dinotasikan dengan (~A) dinyatakan

dengan persamaan sebagai berikut : µ~۸(x) = 1 - µ۸(x).

2.6.5 Fungsi keanggotaan (Membership Function)

Menurut (George J Klir dan Bo Yuan, 1995) fungsi keanggotaan segitiga

dijelaskankan sebagai berikut :

Gambar 2.4 menjelaskan tentang fungsi keanggotaan yang digunakan

dalam mempresentasikan himpunan fuzzy. Dalam fuzzy fungsi keanggotaan yang

biasa dipakai adalah fungsi keanggotaan segitiga, trapesium, Gaussian, fungsi

keanggotaan S, fungsi keanggotaan lonceng dan sebagainya. Dalam sistem ini

fungsi keanggotaan yang digunakan adalah fungsi keanggotaan segitiga.

2.6.6 Batasan Fuzzy (Hedges)

Menurut (George J Klir dan Bo Yuan, 1995) dalam pembicaraan normal,

manusia mungkin menambahkan kekaburan untuk memberikan pernyataan

dengan menggunakan kata keterangan seperti sangat, agak. Kata keterangan

adalah sebuah kata yang memodifikasi kata benda, kata sifat, kata keterangan lain,

atau keseluruhan kalimat. Sebagai contoh, kata keterangan memodifikasi kata

sifat, “orang itu sangat tinggi”. Sebuah hedges memodifikasi himpunan fuzzy yang

sudah ada secara matematis untuk menghitung beberapa kata keterangan yang

ditambahkan.

2.7 Desain User Interface

Menurut (Kendall and Kendall, 2002) bagaimanapun baik atau buruknya

(minimnya) suatu tampilan, hal itu berpengaruh pada keberadaan desain yang

berfungsi untuk merepresentasikan sebuah sistem. Desain tersebut terdiri dari :

1 Tipe-tipe user interface (tampilan).

2 Tampilan bahasa.

3 Tampilan tanya – jawab.

4 Menu-menu.

6 Tampilan bahasa perintah.

BAB III

PERANCANGAN SISTEM

Perancangan sistem pada tugas akhir rancang bangun sistem analisis

investasi perbankan bagi usaha kecil ini mencakup beberapa tahapan proses,

antara lain meliputi :

3.1 Analisis Sistem

Berdasarkan pada latar belakang pada bab sebelumnya, bahwa jumlah

industri kecil dari hari ke hari semakin meningkat hal tersebut menandakan bahwa

kinerja usaha kecil semakin memburuk. Berdasarkan hasil survey di Bank

Indonesia terdapat beberapa parameter yang menjadi tolak ukur dari semakin

menurunnya usaha kecil di Indonesia, yang mencakup beberapa hal diantaranya

menurut data adalah menurunnya omzet (pendapatan per jenis usaha kecil) yang

berkisar antara 30% sampai 45% secara terus menerus, menurunnya total

produktivitas usaha kecil yang berkisar antara 5.000.000 sampai dengan

10.000.000. Hal ini juga disebabkan oleh ketidak tersediaannya suatu sistem yang

dapat membantu menangani masalah perkreditan investasi bagi usaha kecil.

Untuk itu dalam mengidentifikasikan permasalahan yang ada dalam

penyelesaian tugas akhir rancang bangun sistem analisis pemberian kredit ini,

dilakukan langkah-langkah sebagai berikut :

a. Wawancara, yaitu melakukan tanya jawab secara langsung dengan

pihak-pihak yang terkait dalam hal ini adalah Dinas Perindustrian.

b. Pengumpulan data, diperoleh dari hasil survey Bank Indonesia terhadap

Dengan semakin meningkatnya jumlah usaha kecil, maka tingkat

ketergantungan usaha kecil terhadap pengajuan kredit investasi pada pihak-pihak

terkait utamanya perbankan semakin besar. Hal ini disebabkan usaha kecil sangat

memerlukan dana pinjaman (kredit investasi / modal) untuk pengembangan

usahanya. Untuk itu pada data survey yang ada di beberapa bank, terdapat

beberapa komoditi usaha kecil menengah yang banyak mengajukan suatu

pinjaman lunak untuk pengembangan usahanya (kredit investasi perbankan).

Proses pemberian kredit bagi usaha kecil itu sendiri memerlukan

beberapa pertimbangan salah satunya adalah biaya produktivitas yang dihasilkan

apakah sudah dapat memenuhi target standarisasi pihak bank atau tidak serta

membutuhkan waktu yang lama untuk menilai apakah suatu usaha kecil dapat

menerima kredit atau tidak. Hal inilah yang menjadikan mengapa pemberian

kredit bagi usaha kecil sangat lamban untuk dicairkan.

Selanjutnya, dengan perancangan pengembangan aplikasi sistem analisis

ini ditujukan untuk membantu mempermudah pihak perbankan dalam

menganalisa kredit investasi bagi pengusaha kecil, dengan berdasarkan pola-pola

(bentuk) pembiayaan dari usaha kecil yang ada yaitu data-data usaha tanaman

holtikultura yang diwakili oleh jeruk keprok / siam, usaha tanaman perkebunan

yang diwakili oleh pisang abaca, dan usaha peternakan yang diwakili oleh ayam

3.1.1 Perhitungan analisis invetasi

Perhitungan analisa pemberian kredit investasi bagi usaha kecil dengan

menggunakan pola-pola pembiayaan, dapat dicontohkan sebagai berikut :

Misal : suatu usaha komoditi kecil (proyek investasi) membutuhakan dana

pinjaman investasi sebesar Rp. 600.000.000,- menghasilkan cashflow selama 4

tahun masing-masing th ke1 Rp. 150.000.000,-; th ke 2 Rp. 200.000.000,-; th ke 3

Rp. 250.000.000,-; dan th ke 4 Rp. 300.000.000,-. Bila diinginkan keuntungan

sebesar 15%, maka NPVnya dapat dihitung sebagai berikut :

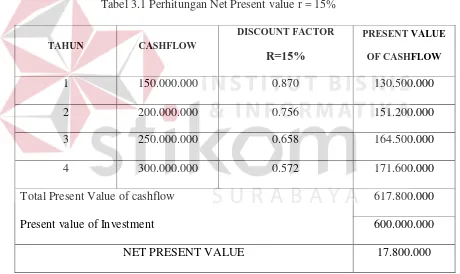

Tabel 3.1 Perhitungan Net Present value r = 15%

TAHUN CASHFLOW

DISCOUNT FACTOR R=15%

PRESENT VALUE OF CASHFLOW

1 150.000.000 0.870 130.500.000

2 200.000.000 0.756 151.200.000

3 250.000.000 0.658 164.500.000

4 300.000.000 0.572 171.600.000

Total Present Value of cashflow 617.800.000

Present value of Investment 600.000.000

NET PRESENT VALUE 17.800.000

Dari perhitungan tersebut diperoleh hasil NPV sebesar Rp. 17.800.000,

kemudian dilanjutkan dengan menghitung IRR yang berfungsi untuk mencari

besarnya tingkat keuntungan relative atau dalam prosentase atas penerimaan

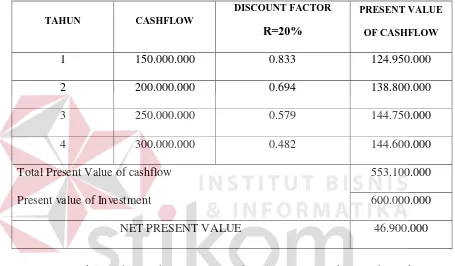

Dengan menggunakan contoh perhitungan NPV diatas yang telah ditemukan NPV

positif Rp. 17.800.000,- dengan discount rate 15% pada tabel 3.1, selanjutnya di

cari NPV yang negative dengan menaikkan tingkat discount rate, misalnya

dinaikkan menjadi 20%, maka NPVnya adalah sebagai berikut :

Tabel 3.2 Perhitungan Net Present value r = 20%

TAHUN CASHFLOW

DISCOUNT FACTOR

Total Present Value of cashflow 553.100.000

Present value of Investment 600.000.000

NET PRESENT VALUE 46.900.000

Untuk menghitung dengan cara membuat interpolasi, maka IRR dapat di

hitung sebagai berikut :

Selisih DR Selisih PV

20% Rp. 553.100.000

15% Rp. 617.900.000

Selisih 5% Rp. 64.800.000

IRR adalah sebesar :

17.900.000

IRR = 15% + 64.800.000 x 5%

Perhitungan dengan menggunakan NPV (Net Present Value) dan IRR

(Internal rate of Return) dilakukan untuk menilai secara konseptual (manual)

penilaian terhadap proyek apakah layak untuk dilanjutkan atau tidak, dengan kata

lain hasil perhitungan dengan pola NPV dan IRR hanya digunakan sebagai nilai

acuan kelanjutan proyek investasi. Selanjutnya, penerapan metode fuzzy logic

dimaksudkan untuk menghaluskan (smoothing) nilai keputusan yang dihasilkan

dari perhitungan pola pembiayaan (NPV dan IRR), dimana keputusan tersebut

bernilai layak, cukup layak, dan tidak layak untuk mendapatkan pinjaman kredit

investasi.. Hal ini dimaksudkan agar lebih memberikan suatu keputusan yang

lebih tepat bagi debitur yang mengajukan kredit investasi.

Untuk alasan itulah, maka sistem analisis pemberian kredit investasi bagi

pengusaha kecil dibuat, dengan maksud agar lebih memudahkan dalam

menganalisa dan memberikan output analisa yang tepat.

3.2 Perancangan Sistem

Perancangan sistem pada penelitian tugas akhir ini terdiri dari desain

sistem yang digunakan untuk menggambarkan aliran data secara keseluruhan

antara proses-proses yang ada ke dalam suatu bentuk diagram.

3.2.1 Desain umum sistem

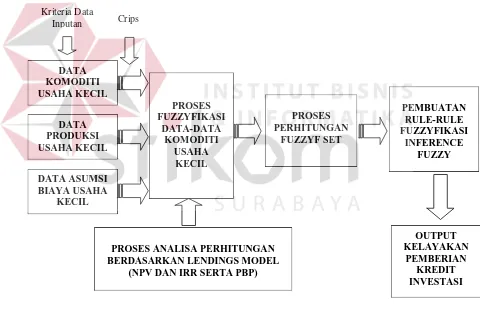

Gambar 3.1 dibawah ini menjelaskan tentang gambaran umum dari

desain sistem analisis kredit investasi. Tahap pertama dimulai dari kriteria data

inputan, yang terdiri dari data komoditi dari usaha kecil. Kemudian dilanjutkan

dengan proses fuzzyfikasi pola pembiayaan usaha kecil

Selanjutnya proses fuzzy set yaitu membagi nilai max-min inference

pembuatan rule-rule fuzzy (inference fuzzy) yang digunakan untuk menjadikan

beberapa kriteria acuan penilaian fuzzy logic

Tahap terakhir dari proses analisa pemberian kredit investasi bagi usaha

kecil adalah proses output dari sistem, di mana merupakan tahap alokasi

keputusan berdasarkan kriteria keputusan yang telah ditetapkan pada tahap

inference. Hasil akhir dari sistem ini menghasilkan keputusan yang terdiri dari

tidak layak, cukup layak, layak dan sangat layak bagi pengusaha kecil untuk

mendapatkan kredit investasi.

Gambar 3.1 Desain Umum Sistem

PROSES ANALISA PERHITUNGAN BERDASARKAN LENDINGS MODEL

3.2.2 Proses fuzzyfikasi nilai kriteria

Proses fuzzifikasi digunakan untuk mengubah nilai-nilai inputan

data-data komoditi usaha kecil ke dalam bentuk crisp, berdasarkan kriteria yang telah

ditetapkan untuk dijadikan bentuk nilai fuzzy. Setelah dijadikan data fuzzy

kemudian dilanjutkan dengan perhitungan fuzzy set yaitu dengan proses max-min

inference, serta menggunakan rumus segitiga untuk menentukan nilai

keanggotaannya (membership function).

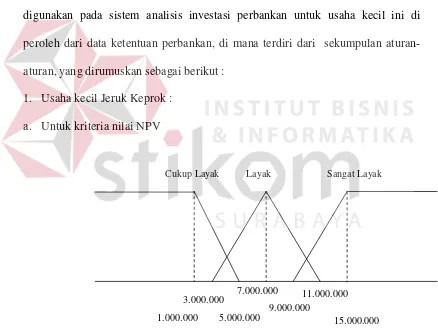

Adapun pembentukan proses fuzzyfikasi kriteria nilai acuan yang

digunakan pada sistem analisis investasi perbankan untuk usaha kecil ini di

peroleh dari data ketentuan perbankan, di mana terdiri dari sekumpulan

aturan-aturan, yang dirumuskan sebagai berikut :

1. Usaha kecil Jeruk Keprok :

a. Untuk kriteria nilai NPV

Gambar 3.2 Aturan Fuzzy NPV Jeruk Keprok

7.000.000

1.000.000 3.000.000

5.000.000

9.000.000

15.000.000 11.000.000

b. Untuk kriteria nilai IRR

Gambar 3.3 Aturan Fuzzy IRR Jeruk Keprok

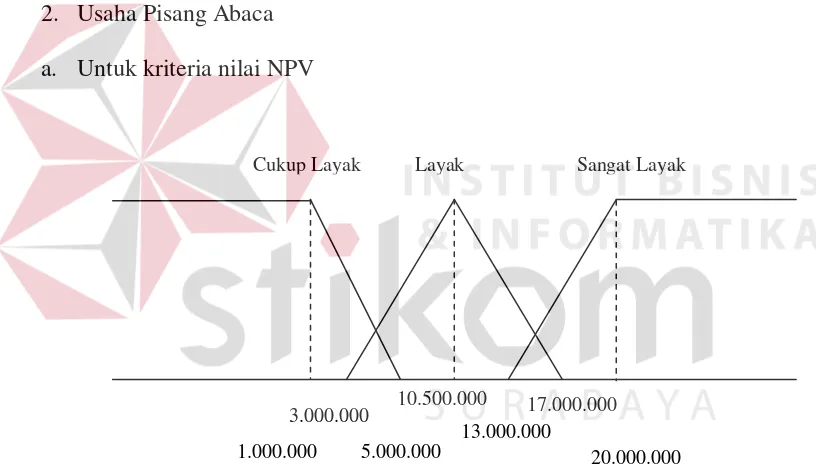

2. Usaha Pisang Abaca

a. Untuk kriteria nilai NPV

Gambar 3.4 Aturan Fuzzy NPV Pisang Abaca

10.500.000

1.000.000 3.000.000

5.000.000

13.000.000

20.000.000 17.000.000

Cukup Layak Layak Sangat Layak

30 40 50 60 70

20 10

b. Untuk kriteria nilai IRR

Gambar 3.5 Aturan Fuzzy IRR Pisang Abaca

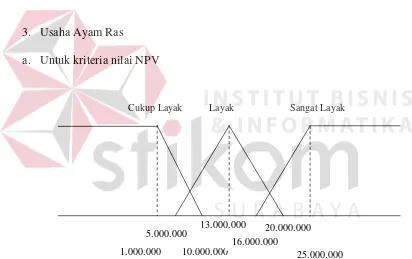

3. Usaha Ayam Ras

a. Untuk kriteria nilai NPV

Gambar 3.6 Aturan Fuzzy NPV Ayam Ras

13.000.000

1.000.000 5.000.000

10.000.000

16.000.000

25.000.000 20.000.000

Cukup Layak Layak Sangat Layak

35 45 55 65 75

25 15

b. Untuk kriteria nilai IRR

Gambar 3.7 Aturan Fuzzy IRR Ayam Ras

3.2.3 Aturan dasar fuzzy (rule fuzzy)

Proses rule (aturan) fuzzy, berfungsi untuk menginputkan rule-rule yang

digunakan secara perhitungan manual berdasarkan data kriteria di atas. Rule

digunakan sebagai acuan guna menghasilkan keputusan.

Gambar 3.8 di bawah ini merupakan gambaran alur / tahapan-tahapan

pembentukan aturan (rule) dasar fuzzy yang digunakan pada tugas akhir sistem

analisis investasi perbankan untuk usaha kecil. Di mana hasil dari proses ini

adalah sekumpulan aturan-aturan fuzzy yang akan digunakan sebagai acuan dalam

proses analisis investasi perbankan dengan metode fuzzy logic.

25 50 65 75 90

12 10

Gambar 3.8 Alur Pembentukan Aturan Fuzzy (rule fuzzy)

Adapun Aturan-aturan dasar fuzzy yang dihasilkan oleh proses di atas

ditunjukkan pada tabel 3.3 berikut ini :

Tabel 3.3 Aturan (rule) fuzzy logic

NPV IRR Keputusan

Cukup Layak Cukup Layak Layak

Cukup Layak Layak Cukup Layak

Cukup Layak Sangat Layak Sangat Layak

Layak Cukup Layak Cukup Layak

Layak Layak Layak

Layak Sangat Layak Layak

Sangat Layak Cukup Layak Cukup Layak

Sangat Layak Layak Sangat Layak

Sangat Layak Sangat Layak Sangat Layak

Mulai

Diambil nilai-nilai sebagai wakil tiap partisi dari tiap

bahasa fuzzy pada tiap variabel input data komoditi,

untuk dijadikan sebagai nilai referensi keputusan. Membuat tabel yang berisi semua kemungkinan

kombinasi bahasa fuzzy dari tiap variabel input data

komoditi usaha kecil.

Mengambil nilai batas partisi crisp dari tiap rentang

variabel input data komoditi, dan mengkonversikannya ke fuzzy, dengan nilai batas partisi crisp menjadi nilai titik perpotongan tiap partisi bahasa fuzzy di tiap input.

Menghitung tiap kombinasi nilai variabel input data komoditi untuk mendapatkan keputusan.

Adapun penjelasan tabel 3.3 adalah sebagai berikut :

Penerapan rule (aturan) fuzzy logic dapat dicontohkan pada data berikut

ini, untuk perhitungan data inputan didasarkan pada rumus fuzzy logic yaitu :

1. Untuk nilai investasi sebesar Rp. 4.000.000

Membership Function NPV

µCukup layak =

µ Layak =

Membership Function IRR

µ Layak =

µ Sangat Layak =

Rule (aturan) fuzzy dari inputan data di atas dijabarkan sebagai berikut :

IF cukup layak (0.25) AND layak (0.35) THEN layak (0.25)

IF cukup layak (0.25) AND samgat layak (0.15) THEN sangat layak (0.15)

IF layak (0.25) AND layak (0.35) THEN layak (0.25)

IF layak (0.25) AND sangat layak (0.15) THEN layak (0.15)

Sehingga keputusan yang di peroleh dengan melihat tabel rule (aturan)

fuzzy di atas adalah = Layak (0.25). c – x c – b

5.000.000 – 4.000.000 5.000.000 – 1.000.000 0.25

x - a b - a

2. Untuk nilai investasi sebesar Rp. 12.000.000

Membership Function NPV

µ Layak =

µ Sangat layak =

Membership Function IRR

µ Cukup layak =

µ Layak =

Rule (aturan) fuzzy dari inputan data di atas dijabarkan sebagai berikut :

IF layak (0.75) AND cukup layak (0.4) THEN cukup layak (0.4)

IF layak (0.75) AND layak (0.6) THEN layak (0.6)

IF sangat layak (0.5) AND cukup layak (0.4) THEN cukup layak (0.4)

IF sangat layak (0.5) AND layak (0.6) THEN sangat layak (0.5)

Sehingga keputusan yang di peroleh dengan melihat tabel rule (aturan)

fuzzy di atas adalah = Cukup Layak (0.4). c – x c – b

17.000.000 – 12.000.000 17.000.000 – 10.000.000 0.75

x - a b - a

3.2.4 Sistem flow diagram

Bagan alur atau flowchart adalah bagan yang menunjukkan alur atau

flow dalam program ataupun prosedur sistem secara fisik. Bagan alur digunakan

terutama untuk alat bantu komunikasi dan dokumentasi. Sistem flow juga

diidentifikasikan sebagai alur yang jelas mengenai proses terjadinya registrasi

terlebih dahulu oleh pihak / bagian yang berkepentingan pada sistem sebelum

melakukan suatu transaksi dan pembuatan laporan sistem.

Adapun sistem flow diagram secara terkomputerisasi dipaparkan pada

gambar 3.10 sebagai berikut :

3.2.5 Context diagram

Kelayakan Kredit Investasi

Kriteria Kelayakan Laporan Komoditi Usaha

Laporan Kredit Investasi Data Pengusaha

Data Asumsi Biaya

Data Produksi Usaha

Data Komoditi Usaha

0

RB Sistem Analisis Investasi Perbankan Untuk Usaha Kecil Dengan Fuzzy Logic

+ Pengusaha

Kecil

Pihak Bank

Gambar 3.11 Context Diagram

3.2.6 Diagram berjenjang / hierarchy chart

3.2.7 DFD (Data Flow Diagram)

Pihak BankPihak Bank 1

Gambar 3.14 Data Flow Diagram Level 1, Proses 1 : Maintenance Data Kredit Investasi Berdasarkan

Pola Pembiayaan dan Fuzzy

Laporan Komoditi Usaha

Pihak BankPihak Bank

5 Detail Investasi Kredit Investasi Usaha

Kecil

Gambar 3.16 Data Flow Diagram Level 1, Proses 3 : Laporan

3.2.8 ERD (Entity Relational Diagram)

KdKomdti

3.3 DBMS (Database Management System)

Dalam penyusunan tugas akhir ini, untuk penyimpanan datanya

menggunakan Microsoft SQL Server versi 7.0, adapun struktur dari database

tersebut adalah sebagai berikut :

A. Database Biaya

Nama Tabel : Biaya

Fungsi : Untuk menyimpan data-data asumsi biaya

Tabel 3.4 Struktur Database Biaya

Kolom Tipe Data Panjang Keterangan

KodeKomoditi Char 30 PK (Primary key)

Uraian Char 50 -

Volume Num 9 -

Satuan Char 10 -

Harga Money 8 -

Jumlah Money 8 -

B. Database Komoditi

Nama Tabel : Komoditi

Tabel 3.5 Struktur Database Komoditi

Kolom Tipe Data Panjang Keterangan

KodeKomoditi Char 30 PK (Primary Key)

NamaKomoditi Char 30 -

JenisKomoditi Char 30 -

C. Database DetilKomoditi

Nama Tabel : DetilKomoditi

Fungsi : Untuk menyimpan data-data detil komoditi

Tabel 3.6 Struktur Database DetilKomoditi

Kolom Tipe Data Panjang Keterangan

KodeKomoditi Char 30 PK (Primary Key)

JenisBiaya Char 30 -

Uraian Num 50 -

Satuan Char 20 -

D. Database Pengusaha

Nama Tabel : Pengusaha (investor)

Tabel 3.7 Struktur Database Pengusaha (Investor)

Kolom Tipe Data Panjang Keterangan

KodePeng Char 10 PK (Primary Key)

NamaPeng Char 30 -

AlmPeng Char 50 -

TelpPeng Numeric 25 -

E. Database MasterInv (Investasi)

Nama Tabel : MasterInv

Fungsi : Untuk menyimpan data-data master Inv (investasi)

Tabel 3.8 Struktur Database MasterInv (Investasi)

Kolom Tipe Data Panjang Keterangan

NomorInv Chr 10 PK (Primary Key)

KodeKomoditi Char 10 FK (Foreign Key)

NPVInv Money 8 -

IRRInv Numeric 9 -

UmurInv Int 4 -

NilaiInv Money 8 -

Bunga Int 4 -

F. Database DetilInv

Nama Tabel : DetilInv

Fungsi : Untuk menyimpan data-data detil Inv (detil investasi)

Tabel 3.9 Struktur Database DetilInv (Detil Investasi)

Kolom Tipe Data Panjang Keterangan

NomorInv Char 10 PK (Primary Key

JenisBiayaInv Char 30 -

UraianInv Char 50 -

SatuanInv Char 20 -

VolumeInv Num 9 -

HargaInv Money 8 -

JumlahInv Money 8 -

G. Database Fuzzy

Nama Tabel : Fuzzy

Fungsi : Untuk menyimpan data-data fuzzy

Tabel 3.10 Struktur Database Fuzzy

Kolom Tipe Data Panjang Keterangan

KodeFuzzy Char 10 PK (Primary Key)

KodeKomoditi Char 10 FK (Foreign Key)

Kolom Tipe Data Panjang Keterangan

NPVBawah Money 8 -

IRRAtas Real 4 -

IRRBawah Real 4 -

KetLayak Char 30 -

H. Database Pengguna (Admin)

Nama Tabel : Admin

Fungsi : Untuk menyimpan data-data pengguna (admin)

Tabel 3.11 Struktur Database Pengguna

Kolom Tipe Data Panjang Keterangan

IdUser Char 10 PK (Primary Key)

Pass Char 10 -

3.4 Rancangan Input dan Output Sistem

Rancangan desain input dan output sistem ini terdiri atas dialog proses

demi proses yang dilakukan selama pengguna memberikan input dan

mendapatkan output sistem. Adapun desain input ouput dalam tugas akhir ini,

a. Rancangan input layar dialog

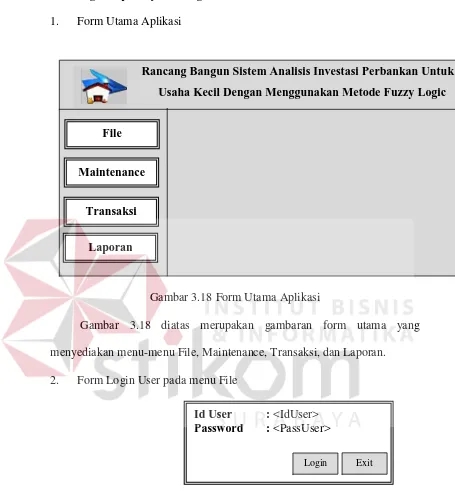

1. Form Utama Aplikasi

Gambar 3.18 Form Utama Aplikasi

Gambar 3.18 diatas merupakan gambaran form utama yang

menyediakan menu-menu File, Maintenance, Transaksi, dan Laporan.

2. Form Login User pada menu File

Gambar 3.19 Form Login User

Gambar 3.19 diatas merupakan gambaran tentang form login user yang

diperuntukkan bagi bagian / pihak bank yang berkepentingan untuk

mengolah dan menyimpan data analisis investasi, form ini digunakan untuk

registrasi (login) ke sistem pertama kalinya sebelum melakukan proses

transaksi dan pelaporan.

Id User : <IdUser>

Password : <PassUser>

Login Exit

Rancang Bangun Sistem Analisis Investasi Perbankan Untuk Usaha Kecil Dengan Menggunakan Metode Fuzzy Logic

File

Maintenance

Transaksi

3. Form Komoditi pada menu maintenance

Gambar 3.20 Form Komoditi

Gambar 3.20 merupakan gambaran form komoditi yang digunakan

untuk menyimpan data-data komoditi usaha kecil.

4. Form Biaya pada menu maintenance

Gambar 3.21 Form Biaya

Gambar 3.21 merupakan form Biaya yang digunakan untuk meyimpan

data-data tentang asumsi biaya dari suatu komoditi usaha kecil.

Jenis Usaha : <KodeKomoditi> Nama Usaha : <JenisKomoditi> Jenis Biaya : <JenisBiaya> Uraian : <Uraian> Satuan : <Satuan>

Daftar Uraian

Uraian Satuan Jenis Biaya

New Save Edit Clear Delete Exit Kode Komoditi : <KodeKomoditi>

Nama Komoditi : <NamaKomoditi> Jenis Komoditi : <JenisKomoditi>

Kode Komoditi Nama Komoditi Jenis Komoditi

5. Form Pengusaha pada menu maintenance

Gambar 3.22 Form Pengusaha

Gambar 3.22 diatas merupakan form pengusaha yang digunakan untuk

menyimpan data-data tentang pengusaha (investor) yang telah mendapatkan

kredit investasi.

6. Form Fuzzy pada menu transaksi

Gambar 3.23 Form Fuzzyfikasi

Kode Pengusaha : <KodePengusaha> Nama : <NamaPengusaha> Alamat : <AlamatPengusaha> Kota : <KotaPengusaha> No Telpon : <TelpPengusaha>

Daftar Pengusaha

Kode Nama Alamat Kota Telpon

New Save Edit Clear Delete Exit

Kode : <KodeFuzzy> Kode Komoditi : <KodeKomoditi> Nama Komoditi : <NamaBiaya> Batas Atas NPV : <NPVAtas> Batas Bawah NPV : <NPVBawah> Batas Atas IRR : <IRRAtas> Batas Bawah IRR : <IRRBawah> Keterangan : <Keterangan>

Daftar Aturan Fuzzy Logic

Gambar 3.23 merupakan form fuzzy yang digunakan untuk

menyimpan data-data aturan fuzzyfikasi kelayakan investasi.

7. Form Pemberian Investasi (Kelayakan Investasi) pada menu transaksi

Gambar 3.24 Form Kelayakan Investasi

Gambar 3.24 merupakan form kelayakan investasi yang digunakan

untuk menyimpan data-data tentang uji coba kelayakan pemberian kredit

investasi bagi suatu usaha kecil.

Nomor Investasi : <NomorInv> Kode Komoditi : <KodeKomoditi > Nama Komoditi : <NamaKomoditi > Umur Investasi : <UmurInv>

Nilai Investasi : <NilaiInv> Bunga (%) : <Bunga>

Biaya Investasi

Uraian Satuan Volume Harga Jumlah

Biaya Produksi

Uraian Satuan Volume Harga Jumlah

NPV =

IRR =

Keterangan =

Total Biaya Investasi

Total Biaya Produksi Total Biaya

8. Form Investasi pada menu transaksi

Gambar 3.25 Form Investasi

Gambar 3.25 merupakan form investasi yang berfungsi untuk

menyimpan data-data investasi yang telah dikeluarkan oleh bank.

b. Rancangan Output

Gambar 3.26 Laporan Komoditi

Gambar 3.26 merupakan form laporan komoditi yang menampilkan

data-data komoditi usaha kecil yang telah disimpan (mengajukan kredit /

menerima kredit) kepada pihak bank.

Kode Komoditi : Nama Komoditi : Jenis Komoditi :

LAPORAN KOMODITI USAHA KECIL

Tanggal Cetak :

Kode Komoditi Nama Komoditi Jenis Komoditi

Nomor : <NomorInv> Kode : <KodeKomoditi> Nama Pengusaha : <NamaPengusaha> Alamat Pengusaha : <AlamatPengusaha> Kota : <KotaPengusaha> No Telpon : <TelpPengusaha>

Gambar 3.27 Laporan Pemberian Kredit Investasi

Gambar 3.27 merupakan laporan investasi yang menampilkan

data-data kredit investasi yang telah diberikan oleh pihak bank.

Gambar 3.28 Laporan Pengusaha

Nomor Investasi : Kode Komoditi : Nama Komoditi : Umur Investasi : Nilai Investasi :

Bunga (%) :

LAPORAN KREDIT INVESTASI

Tanggal Cetak : Biaya Investasi

Uraian Satuan Volume Harga Jumlah

Biaya Produksi

Uraian Satuan Volume Harga Jumlah

NPV =

IRR =

Keterangan =

Total Biaya Investasi

Total Biaya Produksi Total Biaya

LAPORAN PENGUSAHA

Gambar 3.28 diatas merupakan laporan data debitur (pengusaha) yang

menerima bantuan kredit investasi dari pihak bank.

Gambar 3.29 Grafik Laporan Investasi

Gambar 3.29 merupakan laporan dalam bentuk grafik yang

menampilkan jumlah investasi yang telah dicairkan (diberikan) kepada para

pengusaha kecil.

GRAFIK INVESTASI

TAHUN

Bulan 1 :

Bulan 2 :

Bulan 3 :

Bulan 4 :

Bulan 5 :

Bulan 6 :

Bulan 7 :

Bulan 8 :

Bulan 9 :

Bulan 10 :

Bulan 11 :

Bulan 12 :

54

BAB IV

IMPLEMENTASI DAN EVALUASI

Implementasi dan evaluasi pada penelitian tugas akhir ini berupa aplikasi

pemrograman yang menerapkan metode fuzzy logic untuk menilai kelayakan

pemberian kredit investasi bagi usaha kecil. Adapun tahapan penerapan aplikasi

ini dimulai dari :

4.1 Kebutuhan Sistem

Aplikasi ini telah diujicobakan dengan spesifikasi perangkat lunak

(software) dan perangkat keras (hardware) sebagai berikut:

1. Sistem Operasi dan perangkat lunak :

a. Sistem Operasi Windows 9x dan Xp

b. Microsoft SQL 7.0

c. Microsoft Visual Basic 6.0

d. Microsoft Excel

e. Power Designer 6.0

2. Perangkat keras :

a. Prosesor AMD Athlon[TM]XP 2000+

b. Harddisk kapasitas 20 GB

c. Memori DDR 256 MB

d. VGACard Nvidia Riva TNT2 Memori 128 MB

e. Monitor GTC Millenia 15 Inch

55

4.2 Instalasi Program

Untuk menjalankan aplikasi Rancang Bangun Sistem Analisis Investasi

Perbankan Untuk Usaha Kecil Dengan Menggunakan Metode Fuzzy Logic ini,

dibutuhkan perangkat lunak yang sudah terinstall. Adapun tahapan instalasi dan

pengaturan (setting) sistem yang diperlukan yaitu :

1. Install Sistem Operasi Windows 9X atau XP

2. Install Visual Basic 6.0

3. Install Microsoft SQL Server 7.0

4.3 Implementasi Program

Setelah melakukan tahap-tahap instalasi program diatas, pengguna yang

dalam hal ini bagian / pihak bank yang bertujuan untuk mendapatkan keputusan

dari sistem dapat berinteraksi dengan sistem aplikasi ini melalui tampilan dari

beberapa menu berikut ini, antara lain:

A. Menu Utama

56

Gambar 4.1 merupakan tampilan menu utama dari aplikasi, dimana

diadalam menu utama terdapat beberapa menu penggunaan yaitu File,

Maintenance Data, Proses Transaksi, Proses Laporan. Adapun penjelasannya

sebagai berikut :

1. File terdiri dari : menu Login User dan About

2. Maintenance terdiri dari : menu Maintenance Komoditi, Maintenance

Produksi, Maintenance Asumsi Usaha, dan

Maintenance Pengusaha.

3. Transaksi terdiri dari : menu Analisis Investasi Kredit.

4. Laporan terdiri dari : Laporan Komoditi dan Pemberian Kredit

B. Menu Login User

Gambar 4.2 Menu Login User

Gambar 4.2 merupakan menu Login User yang digunakan untuk login

57

C. Menu Maintenance User

Gambar 4.3 Menu Maintenance User

Gambar 4.3 merupakan menu maintenance user yang berfungsi untuk

menyimpan dan merubah data user-user yang berhak login ke sistem.

D. Menu About

Gambar 4.4 Menu About

Gambar 4.4 menjelaskan tampilan dari menu About yang digunakan

58

aplikasi. Dalam menu ini terdapat tombol Exit yang digunakan untuk keluar dari

menu About dan kembali ke menu awal.

E. Menu Maintenance Data Komoditi

Gambar 4.5 Menu Maintenance Data Komoditi

Gambar 4.5 merupakan menu Maintenance Komoditi yang digunakan

untuk menginputkan data-data tentang beberapa macam bentuk-bentuk komoditi

yang dihasilkan oleh usaha-usaha kecil. Dalam menu ini terdapat beberapa isian

yaitu Kode dari komoditi, Nama dari komoditi. Beberapa tombol yang ada pada

menu ini adalah tombol Add yang digunakan untuk menambah isian sekaligus

menyimpan inputan data, tombol Update yang digunakan untuk mengedit /

mengubah data simpanan, tombol Delete yang digunakan untuk menghapus

simpanan data, serta tombol Close yang digunakan untuk menutup form / kembali

59

F. Menu Maintenance Data Produksi

Gambar 4.6 Menu Maintenance Data Produksi

Gambar 4.6 merupakan menu Maintenance Data Produksi yang

digunakan untuk menginputkan data-data produksi yang dihasilkan oleh suatu

usaha kecil.. Dalam menu ini terdapat beberapa isian yaitu Jenis Usaha, Nama

60

G. Menu Maintenance Data Asumsi Biaya Usaha

Gambar 4.7 Menu Maintenance Asumsi Biaya

Gambar 4.7 merupakan menu Maintenance Komoditi yang digunakan

untuk menginputkan data-data tentang beberapa macam bentuk-bentuk komoditi

yang dihasilkan oleh usaha-usaha kecil. Dalam menu ini terdapat beberapa isian

yaitu Jenis Usaha, Nama Usaha, Jenis Biaya, Uraian, Satuan.

H. Menu Maintenance Data Pengusaha

61

Gambar 4.8 merupakan tampilan dari menu maintenance data para

investor / pengusaha kecil. Menu ini digunkan untuk menyimpan data-data

pengusaha (investor) yang telah menerima dana kredit invetasi dari bank. Pada

menu ini terdapat menu isian yaitu Kode, Nama, Alamat, Telepon. Dimana untuk

proses pengolahan datanya menggunakan beberapa tombol yaitu tombol Add yang

digunakan untuk menambah isian sekaligus menyimpan inputan data, tombol

Update yang digunakan untuk mengedit / mengubah data simpanan, tombol

Delete yang digunakan untuk menghapus simpanan data, serta tombol Close yang

digunakan untuk menutup form / kembali ke menu utama.

Tampilan menu pengusaha merupakan penjabaran dari formulir isian

bagi para pengusaha yang mengajukan kredit investasi yang dapat dilihat pada

lampiran 1.1.

I. Menu Maintenance Fuzzyfikasi

Gambar 4.9 Menu Nilai Fuzzy

Gambar 4.9 merupakan tampilan dari menu nilai fuzzy (fuzzyfikasi)

62

(bawah). Beberapa inputan yang terdapat pada menu ini adalah inputan Kode,

Kode Komoditi, Nama Komoditi, Batas Bawah NPV, Batas Atas NPV, Batas

bawah IRR, Batas Bawah IRR, Keterangan. Sedangkan tombol-tombol yang ada

antara lain tombol Add yang digunakan untuk menambah isian sekaligus

menyimpan inputan data, tombol Update yang digunakan untuk mengedit /

mengubah data simpanan, tombol Delete yang digunakan untuk menghapus

simpanan data, serta tombol Close yang digunakan untuk menutup form / kembali

ke menu proses transaksi yang selanjutnya mengisi data-data analisa pada menu

investasi kelayakan.

J. Menu Transaksi Kelayakan Investasi

63

Gambar 4.10 merupakan tampilan dari menu analisa kelayak untuk

mendapatkan kredit investasi usaha kecil. Pada menu ini terdapat beberapa bentuk

isian yaitu Nomor, Kode Komoditi, Nama Komoditi, Umur Investasi, Nilai

Investasi, Bunga, Uraian, Satuan, Volume, Harga, dan Jumlah. Beberapa tombol

yang digunakan pada menu ini antara lain tombol Proses yang digunakan untuk

menganalisa kelayakan, tombol Cancel untuk membatalkan proses penyimpanan

data, dan tombol Save untuk menyimpan data kelayakan.

K. Menu Debitur (Peminjam)

Gambar 4.11 Menu Data Kelayakan

Gambar 4.11 merupakan menu untuk menyimpan data-data debitur yang

layak diberi kredit invetasi, terdiri dari beberapa inputan yaitu Nomor, Kode,

Nama, Alamat, dan Telpon, serta tombol Save yang digunakan untuk menyimpan

64

L. Menu Laporan Data Investasi

Gambar 4.12 Laporan Transaksi Investasi

Gambar 4.12 merupakan menu untuk membuat laporan dari transaksi

investasi yang ada. Pada form ini terdapat beberapa yaitu tombol Preview yang

berfungsi untuk menampilakan data sebelum dicetak, tombol Close yang

berfungsi untuk kembali ke menu utama.

M. Menu Laporan Grafik Investasi

65

Gambar 4.13 merupakan tampilan dari grafik jumlah kredit investasi

yang diberikan oleh pihak bank kepada pihak debitur.

4.4 Uji Coba dan Evaluasi Sistem

Pada uji coba sistem ini bertujuan untuk melakukan analisa perhitungan

terhadap data-data komoditi usaha kecil yang ada menurut survey pada Bank

Indonesia. Beberapa test cases yang dibuat antara lain sebagai berikut :

A. Contoh kasus 1

Tujuan :

Untuk menghitung nilai (analisa) kelayakan pemberian kredit

investasi bagi pengusaha kecil (usaha kecil), guna memberikan

suatu keputusan yang tepat.

Input :

Inputan sistem berupa data komoditi usaha, data produksi, dan data

asumsi pembiayaan usaha, dalam contoh ini adalah data komoditi

jeruk keprok / siam. Adapun datanya sebagai berikut :

Tabel 4.1 Data-data nilai usaha kecil jeruk keprok / siam

Umur Investasi

Nilai

Investasi Bunga

Total

Menghitung semua variabel input dengan menggunakan ketentuan

66

NPV (Net Present Value) dan IRR (Internal Rate of return) serta

perhitungan bunga yang diperoleh dari ketentuan bank.

Output :

Dengan menggunakan perhitungan analisis fuzzy logic diperoleh

hasil bahwa NPV sebesar 1.105.375.92 dan IRR 22.13% dan

keputusannya adalah Layak untuk medapatkan bantuan kredit

investasi usaha, seperti ditunjukkan pada gambar 4.14 berikut ini :

Gambar 4.14 Output nilai kelayakan investasi.

Keputusan analisa :

Hasil dari proses diatas dapat diketahui bahwa nilai kelayakan

suatu usaha kecil untuk mendapatkan kredit investasi perbankan

diperoleh dari total NPV dan nilai prosentase IRR tidak lebih besar