PENGARUH TINGKAT SUKU BUNGA, TINGKAT BAGI HASIL, INFLASI, DAN UKURAN PERUSAHAAN TERHADAP DEPOSITO MUDHARABAH

(Studi Empiris BPRS di DIY dan Jawa Tengah)

THE INFLUENCE OF INTEREST AND, PROFIT SHARING RATES, INFLATION, AND SIZE OF ORGANIZATIONS TO MUDHARABAH

DEPOSITS

(Empirical Study in some BPRS in DIY and Central Java)

SKRIPSI

Oleh :

ZYAHWAN ALFIAN 20120420244

FAKULTAS EKONOMI DAN BISNIS

MOTTO :

Sesuatu mungkin mendatangi mereka yang mau menunggu,

namun hanya didapatkan oleh mereka yang bersemangat

mengejarnya

Abraham Lincoln

Sukses bukanlah akhir dari segalanya, kegagalan

bukanlah akhir yang gagal, namun keberanian untuk meneruskan kehidupan yang di perhatikan

Sir Winston Churchil

jika anda memiliki keberanian untuk memulai, anda juga memiliki keberanian untuk sukses

David Viscoot

Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar

Khalifah ‘Umar

Yang Terbaik di antara kalian adalah mereka yang

berakhlak mulia

Nabi Muhannad SAW

Visi tanpa tindakan hanyalah sebuah mimpi. Tindakan

tanpa visi hanyalah membuang waktu. Visi dengan tindakan akan mengubah dunia!

THANKS TOO..

1. Allah SWT, karena hanya atas izin dan karuniaNyalah maka skripsi ini dapat

dibuat dan selesai pada waktunya. Puji syukur yang tak terhingga kepada Allah

SWT sang penguasa alam yang meridhoi dan mengabulkan segala do’a.

2. Nabi Muhammad SAW yang telah memberikan banyak tauladan kehidupan

sehingga pada hari ini nikmat itu sungguh nyata saya rasakan atas ilmu

pengetahuan yang bermanfaat berkat beliau yang telah membawa kita hijrah ke

zaman yang terang benderang seperti sekarang ini.

3. Bapak dan Ibu tercinta, yang telah memberikan dukungan moril maupun materi

serta do’a yang tiada henti untuk kesuksesan saya, karena tiada kata seindah

lantunan do’a dan tiada do’a yang paling khusuk selain do’a yang terucap dari

orang tua. Ucapan terimakasih saja takkan pernah cukup untuk membalas

kebaikan orang tua, karena itu terimalah persembahan bakti dan cinta ku untuk

kalian bapak dan ibuku.

4. Bapak dan Ibu Dosen pembimbing, penguji dan pengajar, yang selama ini telah

tulus dan ikhlas meluangkan waktunya untuk menuntun dan mengarahkan saya,

memberikan bimbingan dan pelajaran yang tiada ternilai harganya, agar saya

menjadi lebih baik. Terimakasih banyak Bapak dan Ibu dosen, jasa kalian akan

5. Saudara kandung saya (Mba Ikha dan Mba Dian), yang senantiasa memberikan

dukungan, semangat, senyum dan do’anya untuk keberhasilan ini, cinta kalian

adalah memberikan kobaran semangat yang menggebu, terimakasih dan sayang

ku untuk kalian.

6. Buat keluarga besarku di Sumbawa Om Tuo, Om icceng, Tante totte, Tante Nia,

tante Hawiyah, Iis naini, yuli, kak amir dll. Yang selalu memberi dukungan dari

awal kuliah hingga dalam penyelsaian skripsi ini.

7. Buat keluarga besar “KOLONG LANGIT” Hamdan, Hendra, Rian, Elvan, Ali,

Dio, Tami, Aska, Umo, Oyong terima kasih sudah menjadi keluarga baru di

kehidupanku yang selalu mensupport, menyemangati dan memotivasi dalam

penyelsaian skripsi ini sungguh kalian luar biasa, bangga bisa mengenal kalian

semua, semoga Allah SWT memberikan jalan yang lurus buat kita yaitu

kesuksesan.

8. Buat Sahabat-sahabatku Dean, Pringgo,Rico, Hefi, Heny, Dian, Dessy, Agil,

kunto, Ipung, Phi tik, aldy kucing, monik, Dea dan banyak lagi, kalian selalu

memotivasiku dan memberi semangat dalam penyelsaian skripsi ini.

9. Keluarga besar “MAMPIS RUNGAN UMY” Aka Irawan, AAN, BOY, AI,

Astrid, Andika, Abi, Iqbal, Akim, Mita, eki Cepang, Dede,Dinda, Warda, dll.

Terima kasih banyak sudah memberi semangat dan motivasi yang luar biasa

10.Temen-temen IMM, Temen BEM dan SMA terima kasih sudah banyak ilmu dan

pengalaman yang kalian berikan serta semangat dan motivasi dalam penyelsaian

skripsi ini.

11.Teruntuk kamu sang pujaan hati Nurull terimakasih sudah memberikan kasih dan

sayang yang tulus, terimakasih do’a, support dan motivasi yang tiada henti

sehingga bisa menyelsaikan karya kecil ini

12.Semua pihak yang telah memberi dukungan, bantuan, kemudahan, semangat

dalam proses penyelsaian skripsi ini.

Terimakasih yang sebesar-besarnya untuk kalian semua, akhir kata saya

persembahkan skripsi ini untuk kalian semua, orang-orang yang saya sayangi.

Dan semoga skripsi ini dapat bermanfaat dan berguna untuk kemajuan ilmu

DAFTAR ISI

HALAMAN JUDUL………...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING………...ii

HALAMAN PENGESAHAN………..iii

3. Perbedaan antara Bank Syariah dan Bank Konvensional………..17

4. Bank Pembiayaan Rakyat Syariah (BPRS)………...18

5. Tujuan Pembiayaan Rakyat Syariah (BPRS)………18

6. Usaha Pembiayaan Rakyat Syariah (BPRS)………...19

7. Produk Pembiayaan Rakyat Syariah (BPRS)………19

8. Perbedaan BPR syariah dan BPR Konvensional………...27

11.Inflasi……….30

12.Ukuran Perusahaan………...32

13.Deposito Mudharabah………...33

B. Penurunan Hipotesis………...41

C. Kerangka Pemikiran………...47

BAB III METODE PENELITIAN A. Obyek Penelitian………..48

B. Teknik Pengumpulan Data………..48

C. Jenis Data………...48

D. Teknik Pengambilan Sampel………...48

E. Defenisi Operasional Variabel………...49

F. Uji Kualitas Data……….52

G. Uji Analisis Regresi Linier Berganda………..55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian/Subyek penelitian………..59

B. Uji Validitas Data………62

C. Hasil Peneliti………...66

D. Pembahasan……….71

BAB V KESIMPULAN, IMPLIKASI DAN KETERBATASAN DAN SARAN PENELITIAN LANJUTAN A. Simpulan………..76

B. Implikasi………..76

C. Keterbatasan dan Saran Penelitian Lanjutan………...78

DAFTAR PUSTAKA

DAFTAR TABEL

2.1. Perbedaan Bank Syariah dan Bank Konvensional………..16

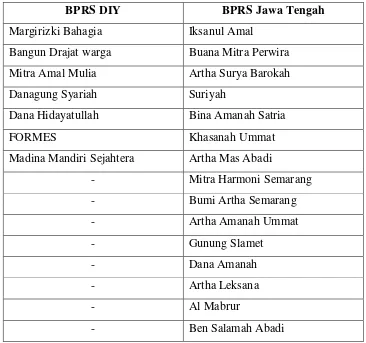

4.1 Daftar BPRS DIY dan Jawa Tengah yang Menjadi Subjek Penelitian………..59

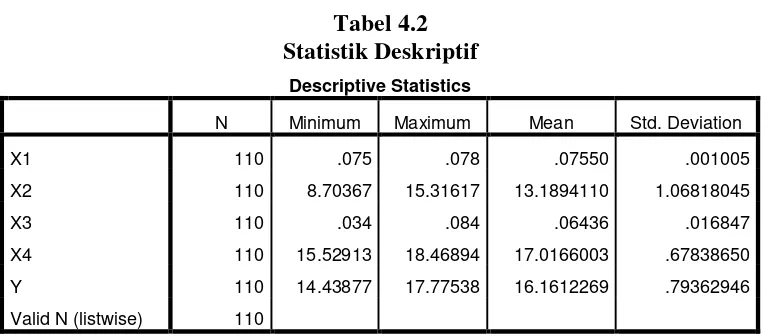

4.2 Statistik Deskriptif………..60

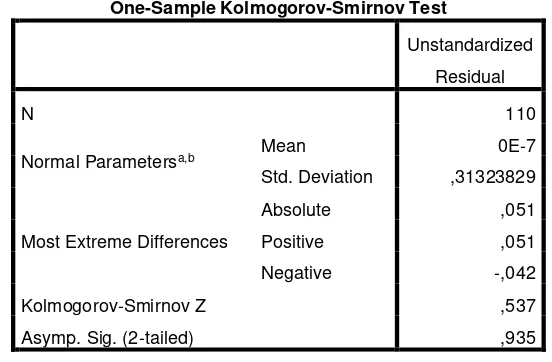

4.3 Hasil Pengujian Normalitas Residual pada BPRS………..62

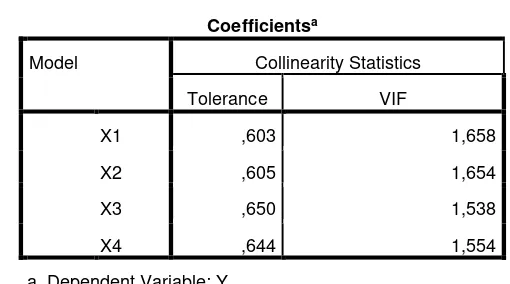

4.4 Hasil Pengujian Multikolinieritas pada BPRS…..………..63

4.5 Hasil Pengujian Autokorelasi pada BPR………64

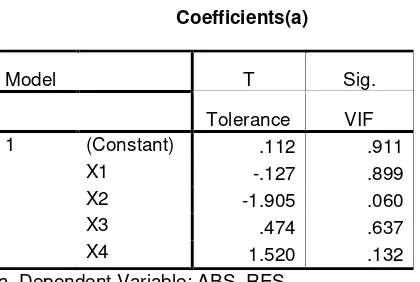

4.6 Hasil Pengujian Heteroskedastisitas pada BPRS………65

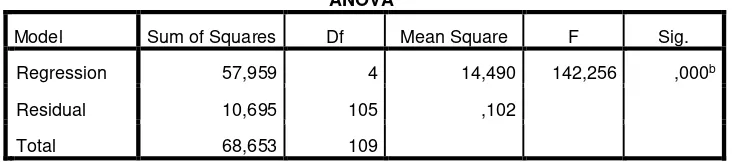

4.7 Hasil Pengujian Statistik F pada BPRS………..66

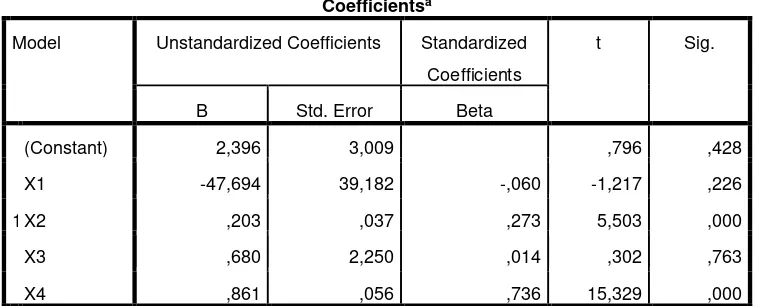

4.8 Hasil Pengujian Regresi Linier pada BPRS………67

ABSTRAK

Penelitian ini untuk menguji pengaruh Tingkat Suku Bunga, Tingkat Bagi Hasil, Inflasi, dan Ukuran Perusahaan terhadap Deposito Mudharabah pada Bank Pembiayaan Rakyat Syariah (BPRS). Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan publikasi triwulan BPRS periode Desember 2014 hingga Desember 2015 yang diterbitkan oleh Bank Indonesia. Dari hasil analisis yang dilakukan yang dilakukan diperoleh hasil bahwa secara bersama-sama variabel independen (Tingkat suku bunga, Tingkat bagi hasil, Inflasi, dan Ukuran perusahaan) mampu mempengaruhi variabel dependen yaitu deposito mudharabah. Teknik analisis data menggunakan metode analisis regresi linier berganda.

Hasil penelitian ini menunjukkan : (1) Tingkat suku bunga tidak berpengaruh terhadap deposito mudharabah. (2) Tingkat bagi hasil berpengaruh positif dan signifikan terhadap deposito mudharabah. (3) Inflasi tidak berpengaruh dan signifikan terhadap deposito mudharabah. (4) Ukuran Perusahaan berpengaruh positif signifikan terhadap deposito mudharabah.

ABSTRACK

This study aims to examine the influence of interest and, profit sharing rates, inflasion, and size of organizations to mudharabah deposits at Bank Pembiayaan Rakyat Syariah (BPRS). This study uses secondary data quarterly financial report that BPRS in December 2014 until December 2015 periode that published by the

Bank Indonesia. From the analysis carried out by preparing the obtained result that are collectively the same independent variables (Interest rates, profit sharing, inflation, and size of organizations) was able to influence the dependent variable that is mudharabah deposits. The methodology used is a linier regression model.

The results showed : (1) Interest rates is a significant negative effect on mudharabah deposits. (2)Pprofit sharing is a significant positive effect on mudharabah deposits. (3) Inflation is a significant negative effect on mudharabah deposits. (4) Size of organizations is a significant positive effect on mudharabah deposits.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Sebagaimana diketahui, kegiatan perbankan syariah di Indonesia baru

di mulai sejak tahun 1992. Pengaturan mengenai perbankan syariah pada saat

itu masih sangat terbatas. Adanya UU No.7 tahun 1992 tentang Perbankan,

belum dapat mengatur secara tegas mengenai perbankan syariah. Pada tahun

1998, lahir UU No. 10 tahun 1998, tentang perubahan atas UU No. 7 tahun

1992 tentang perbankan, yang secara eksplisit menetapkan bahwa bank dapat

beroperasi berdasarkan prinsip-prinsip syariah. Adanya perubahan regulasi

tentang perbankan merupakan momen strategis bagi umat Islam Indonesia

untuk mendirikan lembaga keuangan yang berbasis nilai-nilai syariah (Islam)

selanjutnya dikenal dengan sebutan bank syariah. Melalui kelompok

cendikiawan muslim yang memiliki komitmen untuk mengembangkan

lembaga-lembaga keuangan Islam.

Dalam Undang-Undang No.7 Tahun 1992, bank syariah diposisikan

sebagai bank umum (commercial bank) atau Bank Perkreditan Rakyat Syariah (BPRS) (rural bank). Dalam pasal 6 Undang-Undang No. 10 Tahun 1998 yang merupakan perubahan dari Undang-Undang No. 7 Tahun 1992

dipertegas bahwa: pertama, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatan usahanya memberikan jasa dalam lalu lintas pembayaran.

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (UU No.

10/1998, 9-10). Dari tahun ke tahun perkembangan perbangkan syariah

semakin meningkat, hal ini terlihat dari meningkatnya jumlah bank umum

syariah (BUS), unit usaha syariah (UUS) maupun bank pembiayaan syariah

(BPRS). Sejalan dengan berkembangnya BUS dan UUS, aset perbankan

syariah mengalami lonjakan yang cukup signifikan. Tidak hanya pada aset

saja mengalami lonjakan yang cukup signifikan, akan tetapi hal ini juga terjadi

pada total Dana Pihak Ketiga (DPK) yang dihimpun, salah satunya deposito

mudharabah.

Salah satu bukti perkembangan perbankan syariah di Indonesia yaitu

dengan bertambahnya jaringan kantor bank syariah. Sedangkan menurut

Otoritas Jasa Keuangan (OJK). OJK posisi Mei industri perbankan

syariah terdiri atas 12 bank umum syariah, 22 unit usaha syariah, dan 162

BPR Syariah. Dari keseluruhan jumlah industri perbankan yang ada, total aset

mencapai Rp272,389 triliun dengan pangsa pasar baru 4,67%. Selama ini

aktivitas perbankan syariah menjadi tolok ukur utama dalam perkembangan

dan pertumbuhan ekonomi Islam di Indonesia. Keuangan syariah diperkirakan

melebihi 3 triliun dolar AS pada 2018 dari 1,8 triliun di 2014.

(www.ekbis.sindonews.com)

Peranan bank sangat penting dalam proses perekonomian di Indonesia

selain memiliki peran penting dalam proses perekonomian, bank juga

sistem pembayaran, serta otoritas moneter. Peran bank tersebut harus

diimbangi dengan kebijakan-kebijakan yang bermanfaat bagi masyarakat.

Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan dan

kepercayaan sehingga minat masyarakat untuk menanamkan dananya menjadi

semakin meningkat.

Perbankan merupakan suatu sarana yang strategis dalam rangka

pembangunan ekonomi, peran yang strategis tersebut terutama disebabkan

oleh fungsi utama bank sebagai penghimpun dana dari masyarakat secara

efektif dan efisien untuk mencapai tujuan pembangunan nasional. Perbankan

syariah kini telah menunjukkan perkembangan yang pesat seiring dengan

kemajuan pembangunan di Indonesia dan perkembangan perekonomin

internasional serta sejalan dengan peningkatan kebutuhan masyarakat akan

jasa perbankan (Nur, 2012).

Perkembangan perbankan syariah saat ini telah menjadi tolak ukur

keberhasilan eksistensi ekonomi syariah. Perbankan syariah merupakan suatu

alternative sistem keuangan internasional yang memberikan peluang dalam

upaya penyempurnaan system keuangan internasional yang belakangan

dirasakan banyak sekali mengalami goncangan dan ketidakstabilan yang

menyebabkan krisis perekonomian dunia. Sistem ekonomi syariah atau biasa

disebut dengan ekonomi Islam, semakin popular bukan hanya di

negara-negara Islam tetapi bahkan juga di negara-negara-negara-negara barat. Sebagian kalangan

melihat, Islam dengan sistem nilai dan tatanan normatifnya sebagai faktor

bahwa kegiatan ekonomi dan keuangan akan semakin meningkat dan

berkembang bila di bebaskan dari nilai-nilai normatif (Pratami, 2011).

Krisis ekonomi yang melanda Indonesia telah berdampak pada

terpuruknya fondasi perekonomian bangsa. Hampir semua sendi kehidupan

ekonomi terkena imbas dari krisis tersebut. Salah satunya adalah sektor

perbankan yang banyak disoroti di era krisis pada waktu itu (Adnan, 1999).

Menghadapi gejolak moneter yang diwarnai dengan tingkat suku bunga tinggi,

eksistensi perbankan syari’ah tidak tergoyahkan, karena perbankan Islam tidak

berbasiskan pada bunga. Konsep Islam adalah menjaga keseimbangan antara

sektor riil dengan sektor moneter, sehingga pertumbuhan pembiayaan tidak

akan lepas dari pertumbuhan sektor riil yang dibiayainya (Arifin, 2000).

Oleh karena itulah, faktor pembiayaan yang diterapkan di perbankan

syari’ah memerankan posisi yang sangat penting untuk menjaga stabilitas

terhadap perkembangan sektor riil yang erat kaitannya dengan masyarakat

kelas menengah ke bawah, dengan memberikan produk-produk pembiayaan

syari’ah yang terbagi ke dalam lima kategori yang dibedakan berdasarkan

tujuan penggunannya yaitu: (a) Pembiayaan dengan prinsip buyu’

(Murabahah, Salam, dan Istisna); (b) Pembiayaan dengan prinsip sewa

(Ijarah); (c) Pembiayaan dengan prinsip Syirkah (Musyarakah, Mudharabah,

Muzara’ah, dan Musaqah); (d) Fee based service atau jasa (Wakalah, Kafalah,

Hawalah, Rahn); dan (e) Produk Sosial (Qard al-Hasan)( Adnan, 2005).

Pada pasal 1 (butir 4) UU Nomor 10 Tahun 1998 tentang perubahan

adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lintas pembayaran.

Secara teknis BPR syariah bisa diartikan sebagai lembaga keuangan

sebagaimana BPR konvensional, yang operasinya menggunakan

prinsip-prinsip syariah terutama bagi hasil.

Berdasarkan Undang-Undang RI Nomor 21 tahun 2008 mengenai

perbankan syariah, pada pasal ayat 12 disebutkan bahwa prinsip syariah

adalah prinsip syariah Islam dalam kegiatan perbankan berdasarkan fatwa

dibidang syariah. Aturan hukum mengenai BPRS mengacu pada

Undang-undang RI Nomor 21 tahun 2008 dan Peraturan Bank Indonesia (PBI).

Karakteristik dan ciri khas yang menjadi keunggulan BPRS yaitu: Pertama

skala usaha yang kecil memungkinkan untuk mengadaptasi dengan cepat dan

responsive terhadap lingkungan bisnis. Kedua, lebih fleksibel sehingga memiliki peluang untuk berinovasi dan bereksperimen. Ketiga, meiliki banyak sumber keunikan yang berbasis budaya setempa. Keempat, dapat memanfaatkan peluang kecil yang ada. Kelima, mudah untuk bangkit kembali apabila menghadapi kondisi bisnis yang kurang menguntungkan.

Bank Pembiayaan Rakyat Syariah (BPRS) memiliki beberapa jenis

penghimpunan dana salah satunya adalah deposito Mudharabah yakni jenis investasi pada bank syariah yang penarikannya hanya dapat dilakukan pada

saat jatuh tempo deposit, dilakukan dengan prinsip bagi hasil sebagai timbal

menggunakan prinsip bagi hasil, Pihak bank akan memberikan deposito

kepada masyarakat yang berlandaskan prinsip mudharabah dan akan membagi

hasil sesuai dengan kesepakatan yang tlah disetujui.

Kegiatan pada BPRS meliputi penghimpunan dana dan penyaluran

dana. Untuk dapat melangsungkan kegiatan pembiayaan, secara otomatis bank

harus memproleh dana dari penghimpunan dana pihak ketiga dalam hal ini

adalah deposito Mudharabah. Dalam melakukan penghimpunan dana pihak ketiga yang dilakukan oleh para nasabah pada bank syariah, bank syariah

sebagai suatu unit bisnis harus memiliki ukuran perusahaan untuk mengukur

aspek yang dapat mempengaruhi jumlah penghimpunan dana pihak ketiga

dalam hal ini adalah deposito mudharabah yang dilakukan oleh (Andriyanti

dan wasilah (2010). Adapun dasar hukum tentang deposito syariah.

.ََشْخَيْلَوََنيِذلاَْوَلاَوُكَرَ تَْنِمَْمِهِفْلَخَ ةيِرُذا فاَعِضاوُفاَخَْمِهْيَلَعاوُق تَيْلَ فََهللااوُلوُقَ يْلَوَ لْوَ قا ديِدَس

“Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.” (Q.S. an-Nisaa’:9).

َنِإََهللاَْمُكُرُمْأَيَْنَأاودَؤُ تَِتاَناَمَْْاَ ىَلِإاَهِلَْأاَذِإَوَْمُتْمَكَحََنْيَ بَِسانلاَْنَأاوُمُكْحَتَِلْدَعْلاِبَۚ َنِإََهللاامِعِنَْمُكُظِعَيَِهِبَۚ

َنِإََهللاََناَكا عيِمَسا ريِصَب

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang

antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha Melihat.” (Q.S. an-Nisaa’ : 58 ).

Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin

menambah kepercayaan pihak luar terhadap perusahaan. Dengan

meningkatnya kepercayaan pihak luar terhadap perusahaan, dimungkinkan

pihak kreditor tertarik menanamkan dananya ke perusahaan. Ukuran

perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total asset

yang dimiliki perusahaan. Asset menunjukkan aktiva yang digunakan untuk

aktivitas operasional perusahaan nasabah dilihat dari penjelasan tersebut

bahwa perkembangan dana pihak ketiga pada bank syariah tidak terlepas dari

berbagai macam faktor yang mendasarinya. Salah satu bentuk dana pihak

ketiga pada bank syariah adalah deposito mudharabah, perubahan yang terjadi pada faktor-faktor tersebut dapat mempengaruhi deposito mudharabah baik secara positif dan negatif. Terdapat beberapa faktor yang diduga berpengaruh

terhadap deposito mudharabah, yaitu tingkat suku bunga , dan tingkat bagi hasil, inflasi dan ukuran perusahaan.

Dalam penelitian ini penulis akan meneliti tentang deposito

mudharabah pada perbankan syariah yaitu bank BPRS di DIY dan Jawa

Tengah yang mempublikasikan laporan keuangan tahunan periode 2014-2015.

memungkinkan adanya faktor-faktor yang perlu diperhatikan terkait dengan

perkembangan deposito mudharabah. Adapun faktor-fakor yang akan

yaitu tingkat suku bunga, tingkat bagi hasil, tingkat inflasi dan ukuran

perusahaan.

Berdasarkan uraian latar belakang masalah diatas maka penulis

bermaksud untuk melakukan penelitian dengan judul “PENGARUH TINGKAT SUKU BUNGA, TINGKAT BAGI HASIL, INFLASI DAN UKURAN PERUSAHAAN TERHADAP DEPOSITO MUDHARABAH”.

Penelitian ini merupakan replikasi dari penelitian Rilla (2013). Penelitian ini

memiliki perbedaan dengan penelitian sebelumnya yang dibuat mengikuti

saran dan implikasi dari penelitian terdahulu. Penelitian ini menambahkan

variabel independen yaitu Inflasi yang merujukpada penelitian Andriyanti dan

Masilah (2010) dan Muttaqin (2014) sehingga penelitian ini merupakan

kompilasi dari penelitian-penelitian tersebut diatas.

Penelitian ini tidak mengubah objek penelitian, dimana penelitian

sebelumnya menggunakan objek bank syariah yaitu BPRS (Bank Pembiayaan

Rakyat Syariah) yang ada di DIY dan Jawa Tengah periode 2011 hingga 2012.

Pada penelitian ini hanya menambah sampel yang sebelumnya mengunakan

sampel sebanyak 17 bank pada periode September 2011 hingga September

2012 ditambah menjadi 22 bank pada periode Desember 2014 hingga

Desember 2015.

B. Batasan Masalah

Dari banyak faktor yang diukur secara kuantitatif yang mempengaruhi

deposito mudharabah, maka dalam penelitian ini hanya membatasi variabel

ini menggunakan data laporan keuangan publikasi tahunan BPRS di DIY dan

Jawa Tengah periode Desember 2014 hingga Desember 2015.

C. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka dapat

dirumuskan permasalahan sebagai berikut:

1. Apakah tingkat suku bunga berpengaruh terhadap deposito mudharabah

pada BPRS di DIY dan Jawa Tengah?

2. Apakah tingkat bagi hasil berpengaruh terhadap deposito mudharabah

pada BPRS di DIY dan Jawa Tengah?

3. Apakah Inflasi berpengaruh terhadap deposito mudharabah pada BPRS di

DIY dan Jawa Tengah?

4. Apakah ukuran perusaan berpengaruh terhadap deposito mudharabah pada

BPRS di DIY dan Jawa Tengah?

D. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas maka tujuan dari

penelitian ini adalah sebagai berikut:

a. Untuk menguji apakah tingkat suku bunga berpengaruh terhadap

deposito mudharabah pada BPRS di DIY dan Jawa Tengah.

b. Untuk menguji apakah tingkat bagi hasil berpengaruh terhadap

deposito mudharabah pada BPRS di DIY dan Jawa Tengah.

c. Untuk menguji apakah inflasi berpengaruh terhadap deposito

d. Untuk menguji apakah ukuran perusahaan berpengaruh terhadap

deposito mudharabah pada BPRS di DIY dan Jawa Tengah.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk

mengimplementasikan ilmu dan pengetahuan yang penulis peroleh dari

bangku kuliah pada program S1 Jurusan Akuntansi konsentrasi

syariah. Penelitian ini juga memberikan pengetahuan dan pemahaman

bagi penulis tentang pengaruh tingkat suku bunga, tingkat bagi hasil

inflasi dan ukuran perusahaan terhadap deposito mudharabah

khususnya pada BPRS di DIY dan Jawa Tengah.

2. Bagi Akademisi

Penelitian ini akan menambah kepustakaan di bidang

Akuntansi dan dapat dijadikan sebagai bahan bacaan untuk menambah

wawasan pengetahuan tentang perbankan syariah. Penelitian ini

diharapkan dapat menjadi salah satu bahan referensi bagi peneliti

sendiri maupun bagi peneliti selanjutnya yang tertarik untuk meneliti

tentang perbankan syariah.

3. Bagi Perbankan Syariah

Pengaruh tingkat suku bunga, tingkat bagi hasil, Inflasi dan

dapat dibahas lebih lanjut. Kajian penelitian ini dapat bermanfaat

untuk evaluasi perkembangan sistem perbankan syariah mengenai

Dana Pihak Ketiga (DPK) yaitu deposito mudharabah. 4. Bagi Nasabah

Penelitian ini diharapkan menjadi informasi yang penting dan

dapat menambah wawasan dan pengetahuan bagi nasabah bank syariah

terutama terkait dengan produk deposito mudharabah.

5. Bagi Mahasiswa

Dengan adanya penelitian yang penulis lakukan terkait dengan

akuntansi syariah. Diharapkan penelitian ini dapat di jadikan sebagai

bahan referensi untuk penelitian lebih lanjut (bagi yang berminat) di

BAB II

TINJAUAN PUSTAKA A. Landasan Teori Penelitian

1. Teori Stakeholder

Teori Stakeholder merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial

yang memiliki hubungan serta kepentingan terhadap perusahaan. Yang

termasuk dalam stakeholder yaitu shareholder, kreditur, karyawan, pelanggan, supplier, pemerintah, masyarakat dan sebagainya. Stakeholder

terbagi menjadi dua yaitu stakeholder primer dan sekunder (Brooks, 2004).

Stakeholder primer adalah individu atau kelompok yang tanpa keberadaannya perusahaan tidak mampu survive untuk going concern, meliputi shareholder dan investor, karyawan, konsumen dan pemasok, bersama dengan yang didefinisikan sebagai kelompok stakeholder publik, yaitu pemerintah dan komunitas. Stakeholder sekunder didefinisikan sebagai individu atau kelompok yang mempengaruhi dan dipengaruhi

perusahaan, namun mereka tidak berhubungan dengan transaksi

perusahaan dan tidak esensial kelangsungannya.

Bagi bank, deposan merupakan keberadaan yang vital, karena bank

membutuhkan dana dari deposan sebagai salah satu fungsi operasional

konvensional) untuk bersaing memperoleh pangsa pasar deposan, yaitu

bank konvensional menggunakan suku bunga dan bank syariah dengan

sistem bagi hasilnya untuk menarik deposan.

2. Definisi Bank

Menurut UU RI Nomor 10 Tahun 1998 tentang perubahan atas UU

Nomor 7 Tahun 1992 tentang Perbankan, bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan adalah segala sesuatu yang menyangkut tentang bank,

menyangkut kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Menurut Muhammad (2005) dilihat dari

pembayaran bunga atau bagi hasil, bank dibedakan menjadi dua jenis,

yaitu bank yang melakukan usaha secara konvensional dan bank yang

melakukan usaha secara syariah.

a. Bank Konvensional

Dalam Pasal 1 ayat 3 Undang-Undang No. 10 Tahun 1998

menyebutkan bahwa bank umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan/atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Kurniati (2011) menyatakan bahwa dalam

1) Menghimpun dana dari masyarakat maupun dari lembaga non bank

dan dunia usaha lainnya.

2) Memberikan kredit.

3) Memperlancar lalu lintas pembayaran.

4) Sebagai media kebijakan moneter.

5) Sebagai penyedia informasi, pemberian konsultasi dan bantuan

penyelenggaraan administrasi.

b. Bank Syariah

Menurut UU No. 21 Tahun 2008 tentang perbankan, perbankan

merupakan segala sesuatu yang menyangkut tentang bank. Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kedit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Menurut (Yaya dkk, 2009) bank Syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah yang

terdiri atas Bank Umum Syariah) dan Bank Pembiayaan Rakyat

Syariah (BPRS). Bus adalah bank syariah yang memberikan jasa

dalam lalu lintas pmbayaran. Unit Usaha Syariah (UUS) adalah unit

kerja dari kantor atau unit kerja dikantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dari kantor atau

atau unit kerja di kantor cabang dari suatu bank yang berkedudukan

diluar negeri yang melaksanakan kegiatan usaha konvensional yang

berfungsi sebagai kantor induk dari kantor cabang pembantu dan/ unit

syariah.

Menurut khoiriyah (2011) bank syariyah harus menjalankan

usahanya dengan:

a) Tidak mengandung riba,

b) Bisnis dan investasi dijalankan berdasarkan aktivitas yang halal,

c) Zakat harus dibayar oleh bank untuk dimanfaatkan masyarakat,

d) Semua aktivitas harus sejalan dengan prinsip-prinsip syariah

dengan Dewan Pengawas Syariah bertindak sebagai penyedia dan

memberikan nasehat kepada bank syariah mengenai keputusan

suatu transaksi.

Bank syariah dijalankan dengan keunggulan tanpa

adanya unsur riba, hal tersebut menjadi daya Tarik bagi para

nasabah untuk menggunakan jasa perbankan syariah. Muhammad

(2005) dalam bukunya menyebutkan bahwa hakikat pelnggaran

riba dalam Islam adalah suatu penolakan terhadap timbulnya risiko

finansial tambahanyang ditetapkan dalam transaksi uang atau

modal maupun jual beli yang dibebankan kepada satu pihak saja

sedangkan pihak lainnya dijamin keuntungannya. Riba memiliki

pembayaran sebagai imbalan tempo pembayaran, dan (3) jumlahan

tambahan yang disyaratkan dalam transaksi.

Menurut novianti (2013) menyatakan bahwa

pengharaman riba disebutkan dalam ayat-ayat dari beberapa surat

dalam Al-Qur’an yang berbeda. Ayat pertama menegaskan bahwa

riba menghilangkan sebagai sama dengan memberikan harta orang

lain secara tidak sah. Ayat ketiga memerintahkan kaum muslimin

untuk menjauhi riba demi kesejahtraan mereka sendiri. Ayat

keempat menetapkan perbedaan yang jelas antara riba dengan

perdagangan, yang, mendorong kaum muslimim mengambil

jumlah modal pokoknya saja dan merelakannya jika si peminjam

tidak mampu melunasi.

Menurut Widianingsih (2011) perbankan syariah

dapat diartikan sebagai Bank Islam dan Bank yang beroperasi

dengan prinsip syariah. Prinsip syariah adalah perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau

kegiatan lainnya yang sesuai dengan syariah, antara lain

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyerta modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan

(ijarah) dan pemindahan kepemilikan atas barang yang disewakan dari bank oleh pihak lain.

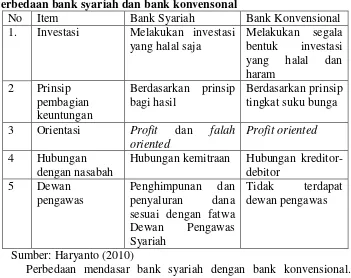

3. Perbedaan antara Bank Syariah dan Bank Konvensional

terdapat beberapa perbedaan antara bank syariah dan bank

konvensional yakni:

TABEL 2.1

Perbedaan bank syariah dan bank konvensonal

No Item Bank Syariah Bank Konvensional

1. Investasi Melakukan investasi yang halal saja

Perbedaan mendasar bank syariah dengan bank konvensional.

Pertama, bank syariah berdasarkan bagi hasil dan margin keuntungan,

sedangkan bank konvensional berdasarkan tingkat bunga. Kedua, pada

bank syariah hubungan dengan bank syariah berbentuk kemitraan

sedangkan pada bank konvensional hubungan dengan bank berbentuk

debitur – kreditur. Ketiga, bank syariah melakukan investasi yang halal

sedangkan orientasi bank konvensional semata hanya duniawi. Kelima,

Bank syariah tidak memandang uang sebagai komoditi, sedangkan

sedangkan bank konvensional cenderung berpandangan demikian.

4. Bank Pembiayaan Rakyat Syariah (BPRS)

BPRS berdiri berdasarkan UU Nomor 7 Tahun 1992 tentang

Perbankan dan Peraturan Pemerintah (PP) Nomor 72 Tahun 1992 tentang

Bank Berdasarkan Prinsip Bagi Hasil. Pada pasal 1 (butir 4) UU Nomor 10

Tahun 1998 tentang Perubahan atas UU Nomor 7 Tahun 1992 tentang

Perbankan, disebutkan bahwa BPRS adalah bank yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran (Sudarsono

2007:83).Secara teknis BPR syariah bisa diartikan sebagai lembaga

keuangan sebagaimana BPR konvensional, yang operasinya menggunakan

prinsip syariah terutama bagi hasil.

5. Tujuan Pembiayaan Rakyat Syariah (BPRS)

Terdapat beberapa tujuan yang dikehendaki dari berdirinya BPRS

yaitu:

a. BPRS dapat meningkatkan kesejahteraan ekonomi masyarakat

terutama kelompok masyarakat ekonomi lemah yang pada umumnya

berada didaerah pedesaan. Sasaran utama dari BPRS adalah

masyarakat yang berada di pedesaan dan ditingkat kecamatan.

Masyarakat yang berada dikawasan tersebut pada umumnya ternasuk

b. Kehadiran BPRS bisa menjadi sumber permodalan bagi

pengembangan usaha-usaha masyarakat golongan ekonomi lemah,

sehingga pada gilirannya dapat meningkatkan pendapatan dan

kesejahteraan mereka.

6. Usaha Pembiayaan Rakyat Syariah (BPRS)

BPRS merupakan perbankan yang memiliki beberapa kegiatan

usaha antara lain:

a. Menghimpun dana masyarakat dalam bentuk:

1) Tabungan berdasarkan prinsip wadi’ah atau mudharabah. 2) Deposito berjangka berdasarkan prinsip mudharabah.

b. Menyalurkan dana kepada masyarakat dalam bentuk pembiayaan

berdasarkan:

1) Prinsip jual beli (murabahah, istishna’ dan salam)

2) Prinsip sewa menyewa (ijarah)

3) Prinsip bagi hasil (mudharabah, musyarakah) 4) Prinsip kebajikan (qardh)

c. Menempatkan dana dalam bentuk giro, tabungan, deposito pada bank

syariah lain.

d. Melakukan kegiatan lain yang tidak bertentangan dengan UU

Perbankan dan prinsip syariah.

7. Produk Pembiayaan Rakyat Syariah (BPRS)

Secara umum kegiatan penyimpanan dana ini dibagi menjadi

kedalam tiga jenis, yaitu:

1) Deposito Mudharabah

Menurut Antonio dan Permataatmadja (2000:20) Deposito

Mudharabah adalah Simpanan pihak ketiga (perorangan atau badan

hukum) yang penarikannya hanya dapat dilakukan dalam jangka

waktu tertentu dengan mendapatkan imbalan bagi hasil

berdasarkan kesepakatan bersama.

Deposito dengan prinsip mudharabah adalah adalah jenis investasi pada Bank yang penarikannya hanya dapat dilakukan

pada saat jatuh tempo deposito (sesuai jangka waktunya). Deposito

tersebut dapat diperpanjang secara otomatis. Deposito ini

menggunakan prinsip mudharabah yakni suatu kesepakatan antara dua pihak dengan pihak pertama selaku pemilik dana (shahibul maal), dan pihak kedua selaku pengelola dana (mudharib) bertanggung jawab atas pengelolaan dana.

2) Tabungan Mudharabah

Menurut Muhammad (2005) Tabungan mudharabah adalah tabungan yang dijalankan berdasarkan akad mudharabah. Tabungan mudharabah adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi

tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan

Tabungan mudharabah adalah dana yang disimpan akan dikelola oleh pihak bank dengan tujuan untuk memperoleh

keuntungan,dan keuntungan tersebut akan diberikan kepada

nasabah berdasarkan kesepakatan bersama. Tabungan tersebut

dapat diambil setiap saat oleh penabung sesuai dengan perjanjian

yang disepakati, namun tidak diperkenankan mngalami saldo

negatif membagi hasilkan kepada pemilik dana sesuai dengan

nisbah yang telah disepakati dan dituangkan dalam akad

pembukaan rekening.

3) Giro Wadiah

Wadiah dapat diartikan sebagai titipan dari satu pihak ke

pihak lain, baik individu maupun badan hukum yang harus dijaga

dan dikembalikan kapan saja si penyimpan menghendakinya

(Wiroso, 2005). Giro Wadiah adalah giro yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Sarana penyimpanan

dana dengan pengelolaan berdasarkan prinsip Al-Wadiah Yad Dhamanah yang penarikannya dapat dilakukan setiap saat dengan menggunakan media cek atau bilyet giro. Dengan prinsip tersebut

titipan akan dimanfaatkan dan diinvestasikan bank secara produktif

dalam bentuk pembiayaan kepada berbagai jenis usaha dari usaha

kecil dan menengah sampai pada tingkat korporat secara

keamanan dana secara utuh dan ketersediaan dana setiap saat guna

membantu kelancaran transaksi.

b. Penyaluran Dana

1) Prinsip Jual Beli

Prinsip ini merupakan suatu sistem yang menerapkan tata

cara jual beli, dimana bank akan membeli terlebih dahulu barang

yang dibutuhkan atau mengangkat nasabah sebagai agen bank

untuk melakukan pembelian barang atas nama bank, kemudian

bank menjual barang barang tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan. Adapun hadist

mengenai jual beli antara lain sebagai berikut :

ا تكو اب ك نإو ،ا عيب يف ا ل روب انَيبو اقدص نإف ،اقَرفتي مل ام رايخلاب هناعّيبلا هيلع قفتم ؛((ا عيب ةكرب تقحم.

Artinya: Jual-beli itu dengan memilih selagi keduanya (pembeli dan penjual) belum berpisah dalam transaksi tersebut, apabila si

penjual berlaku jujur dan jelas maka keberkahan lah pada jual-beli

mereka, dan apabila berdusta dan diam ( tidak menjelaskan) maka

sirnalah keberkahan pada jual-beli mereka.

. نوب كيف نوثدحي م نكلو ، ىلب " : اق ؟ عيبلا ّ لحأ دق سيلأ ، ّ وسر اي : اولاق نو ثأيو نوفلحيو

Artinya: aku mendengar Rasulullah SAW berkata: sesungguhnya para pedagang adalah orang-orang yang berbuat maksiat, maka

menghalalkan jual-beli, Rasulpun menjawab: benar, akan tetapi

mereka berkata sambil berdusta dan bersumpah hingga berdosa.

Dalam prinsip ini dikenal dengan 3 istilah,yaitu:

a) Pembiayaan Murabahah

Al-murabahah adalah bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai pemilik modal dan

mempercayakan sejumlah modalnya untuk dikelola oleh pihak

kedua, yakni si pelaku usaha, dengan tujuan untuk

mendapatkan profit atau keuntungan (A Karim 2006).

b) Salam

Salam adalah transaksi jual beli dimana barang yang diperjual belikan belum ada, oleh karena itu barang diserahkan

secara tangguh sedangkan pembayarannya dilakukan dengan

tunai. Lembaga keuangan dalam pembiayaan salam bertindak

sebagai pembeli produk dan memberikan uangnya lebih dulu

sedangkan para nasabahnya menggunakan sebagai modal

(Karim 2006).

c) Istishna

Istishna adalah jual beli barang dalam bentuk pemesanan pembuatan barang berdasarkan persyaratan serta

kriiteria tertentu, sedangkan pola pembayaran dapat dilakukan

sesuai dengan kesepakatan. Produk Istishna’ menyerupai

dilakukan oleh bank dalam beberapa transaksi (termin)

pembayaran (Karim, 2006).

2) Prinsip Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah,

tanpa diikuti dengan pemindahan kepemilikan itu sendiri. Harga

sewa disepakati pada awal perjanjian dan dalam transaksi ijarah

tidak ada perpindahan kepemilikan barang sampai akhir periode

sesuai dengan akadnya, maka barang yang disewa harus

dikembalikan kepada pihak bank (Karim 2006).

Pensyari’atan Ijarah

Allah Ta’ala berfirman:

ّنهروج ّنهوت ف ْمكل نْعضْر ْ إف “…Dan jika mereka (isteri-isteri yang sudah ditalak) itu sedang

hamil, maka berikanlah kepada mereka nafkahnya hingga mereka

bersalin…” [Ath-Talak: 6]

Allah Ta’ala juga berfirman:

ْلا ّيوقْلا تْرجْأتْسا نم رْيخ ّ إ ۖ هْرجْأتْسا تب اي ا هاد ْحإ ْتلاق نيم

“Salah seorang dari kedua wanita itu berkata: ‘Wahai bapakku,

ambillah ia sebagai orang yang bekerja (pada kita), karena

sesungguhnya orang yang paling baik yang kamu ambil untuk

bekerja (pada kita) adalah orang yang kuat serta dapat dipercaya.”

Dan juga Allah berfirman:

ارْجأ ههْيلع ْ خَتَ تْ هش ْول اق ۖ هماقأف َضقني نأ ديهري ارادهج ا يهف ادجوف“ “Kemudian keduanya mendapatkan dalam negeri itu dinding

rumah yang hampir roboh, maka Khidhr menegakkan dinding itu.

Musa berkata, ‘Jikalau kamu mau, niscaya kamu mengambil upah

untuk itu.” [Al-Kahfi: 77]

(mengupah) seorang penunjuk jalan yang mahir dari Bani ad-Dail

kemudian dari Bani ‘Abdu bin ‘Adi.”

3) Prinsip bagi hasil (Syirkah)

Syirkah secara bahasa adalah masdar dari كراشyaitu – كراش

كراـــش – اكرش -

ةكرش yang berarti penyatuan dua dimensi atau lebih

menjadi satu kesatuan. Taqiyudin nberpendapat bahwa syirkah

menurut bahasa berarti Al-Ikhtilath ataukhalatha ahada minal malaini yang artinya adalah campur atau percampuran dua harta menjadi satu, yang dimaksud dengan percampuran di sini adalah

seseorang mencampurkan hartanya dengan harta orang lain

sehingga tidak mungkin untuk dibedakan.

Menurut istilah, yang dimaksud dengan syirkah, para

هحْبَرْلاو ه ا ْلا هسْأر ىهف هنْيك راشت ْلا نْيب دْقُ

“Akad antara dua orang berserikat pada pokok harta (modal)

dan keuntungan”.

Menurut Muhamad Al-Syabini Al-Khatib, yang dimaksud

dengan syirkah ialah:

“Ketetapan hak pada sesuatu untuk dua orang atau lebih dengan cara yang masyhur (diketahui)”

Sistem ini adalah suatu sistem dalam pembagian hasil usaha

antara pemilik dana dan pengelola dana. Produk-produk bank

syariah yang berdasarkan prinsip ini adalah Musyarakah dan

Mudharabah.

a) Musyarakah adalah Perjanjian diantara para pemilik modal untuk mencampurkan modal mereka pada suatu usaha tertentu,

dengan pembagian keuntungan diantara pemilik dana modal

berdasarkan nisbah yang telah disepakati sebelumya

(Muhammmad 2005).

b) Mudharabah adalah bentuk kerja sama antara dua pihak atau lebih pihak dimana pemilik modal (shahib al- maal)

mempercayakan sejumlah modal kepada pengelola (mudharib)

dengan suatu perjanjian pembagian keuntungan. Bentuk ini

menegaskan kerja sama dalam paduan kontribusi 100% modal

kas dari sahib al-maal dan keahlian mudharib (Karim 2006).

Prinsip ini terdiri atas seluruh layanan non-pembiayaan

yang diberikan bank. Produk yang ditawarkan berdasarkan prinsip

ini adalah bank Garansi, kliring, inkaso, Jasa Transfer, dan

lain-lain.

8. Perbedaan BPR Syariah dan BPR Konvensional

Kegiatan yang dilakukan oleh BPRS tidak jauh berbeda dengan

kegiatan yang dilakukan BPR Konvensional. Perbedaannya adalah terletak

pada prinsip yang digunakan yaitu BPRS menggunakan prinsip/ketentuan

berdasarkan hukum Islam dalam pelaksanaan kegiatannya. Keuntungan

yang ditawarkan pada BPRS menggunakan prinsip bagi hasil, sedangkan

pada BPR Konvensional menggunakan suku bunga.

9. Tingkat Suku Bunga

Suku bunga merupakan suatu variabel yang paling banyak diamati

dalam perekonomian. Hampir setiap hari pergerakannya dilaporkan di

surat kabar. Suku bunga adalah biaya pinjaman atau harga yang

dibayarkan untuk dana pinjaman tersebut (biasanya dinyatakan sebagai

presentasi per tahun) (Mishkin, 2008:4).

Suku bunga adalah penghasilan yang diperoleh oleh orang-orang

yang memberikan kelebihan uangnya atau surplus spending unit untuk digunakan sementara waktu oleh orang-orang yang membutuhkan dan

Suku bunga merupakan salah satu variabel dalam perekonomian

yang senantiasa diamati secara cermat karena dampaknya yang luas yang

mempengaruhi secara langsung kehidupan masyarakat keseharian dan

mempunyai dampak penting terhadap kesehatan perekonomian yang

mempengaruhi keputusan seseorang atau rumah tangga dalam hal

mengosumsi, membeli rumah, membeli obligasi, atau menaruhnya dalam

rekening tabungan. Suku bunga juga mempengaruhi keputusan ekonomis

bagi pengusaha atau pimpinan perusahaan apakah akan melakukan

investasi pada proyek baru atau perluasan kapasitas (Sawaldjo

Puspopranoto, 2004:69).

Menjadi sebuah hal baru yang menarik adalah dengan munculnya

bank berbasis non-bunga atau yang lebih dikenal denga perbankan syariah.

Perbankan syariah pada dasarnya merupakan suatu industri keuangan yang

memiliki sejumlah perbedaan mendasar dalam kegiatan utamanya

dibandingkan dengan perbankan konvensional. Salah satu perbedaan

utamanya terletak pada penentuan return yang akan diperoleh oleh para

depositonya.

Menurut Akhmadi (2007) SBI mempunyai fungsi sebagai berikut :

a. Untuk pengendalian moneter.

b. Sebagai alternatif penanaman dana bagi lembaga keuangan dalam hal

ini adalah bank.

Oleh karena itu, industri perbankan lebih memilih untuk

mengalokasikan dananya kedalam SBI dikarenakan SBI merupakan

instrumen surat berharga yang paling luas pasarnya dan tingkat suku

bunga yang ditawarkan oleh SBI lebih menarik.

10. Tingkat Bagi Hasil (Profit Sharing)

prinsip perhitungan bagi hasil pendapat sangat penting untuk

ditentukan diawal untuk diketahui oleh kedua belah pihak yang kan

melakukan kesepakatan kerjasama bisnis karena apabila hal ini tidak

dilakukan, maka berarti telah menjadi gharar, sehingga transaksi menjadi tidak sesuai dengan prinsip syariah (Rizal Yaya dkk, 2009:370).

Dalam praktek di lapangan terdapat istilah revenue sharing dan

profit sharing. Adapun revenue yang dimaksud dasar bagi hasil bank syariah dan yang dipraktekkan selama ini adalah pendapatan dikurangi

harga pokok yang dijual. Dalam akuntansi, konsep ini biasa dinamakan

dengan gross profit (Rizal Yaya dkk).

Sistem perekonomian Islam merupakan masalah yang berkaitan

dengan pembagian hasil usaha harus ditentukan pada awal terjadinya

kontrak kerja sama (akad), yang ditentukan adalah porsi masing-masing

pihak, misalnya 20:80 yang berarti bahwa atas hasil usaha yang diperoleh

akan didistribusikan sebesar 20% bagi pemilik dana (shahibul mal) dan 80% bagi pengelola dana (mudharib).

kecilnya perolehan kembali itu tergantung pada hasil usaha yang

benar-benar terjadi. Bagi hasil adalah suatu sistem yang meliputi pembagian

hasil usaha antara pemodal dan pengelola dana pembagian hasil usaha.

Nisbah bagi hasil merupakan nisbah dimana para nasabah mendapatkan hak atas laba yang disisihkan kepada deposito mereka karena deposito

masing-masing dipergunakan oleh bank dengan menguntungkan. Jadi

pengertian bagi hasil adalah suatu sistem yang digunakan dalam perbankan

syariah dalam menentukan porsi yang didapat masing-masing pihak.

Tingkat margin dan bagi hasil bank syariah relatif lebih tinggi

dibandingkan dengan tingkat rata-rata tingkat bunga kredit bank

konvensional. Rendahnya bagi hasil yang diberikan bank syariah

menyebabkan turunnya minat nasabah untuk menyimpan dananya pada

bank syariah lebih tinggi dari pada bank konvensional sehingga

menyebabkan nasabah cendrung lebih tertarik untuk menyimpan dananya

di bank syariah (Sudarsono, 2009).

11. Inflasi

Cahyono (2009) dalam penelitiannya menyebutkan bahwa inflasi

adalah suatu proses meningkatnya harga-harga secara umum dan terus

menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh

berbagai faktor diantaranya konsumsi masyarakat yang meningkat atau

adanya ketidak lancaran distribusi barang. Dengan kata lain, inflasi juga

merupakan proses menurunnya mata uang secara kontinyu. Inflasi adalah

dianggap terjadi jika proses kenaikan harga berlangsung secara terus

menerus dan saling mempengaruhi. Istilah inflasi juga digunakan untuk

mengartikan peningkatan kesediaan uang yang kadang kala dilihat sebagai

penyebab meningkatnya harga.

Inflasi merupakan kenaikan di dalam tingkat harga umum. Inflasi

dihitung dengan menggunakan indeks harga rata-rata tertimbang dari

harga ribuan produk individual. Indeks harga konsumen (IHK) mengukur

kenaikan rata-rata harga barang.

Menurut Bank Indonesia inflasi adalah meningkatnya harga-harga

secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang

saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau

mengakibatkan kenaikan harga) pada barang lainnya. Dapat diambil

kesimpulan secara umum inflasi adalah kecenderungan naiknya

harga-harga barang dan jasa secara umum yang menyebabkan terjadinya

penurunan nilai uang dalam suatu periode tertentu.

Teori ini merupakan pandangan dari teori klasik. Menurut teori ini

sebab naiknya harga barang secara umum yang cenderung akan mengarah

pada inflasi ada tiga : sirkulasi uang atau kecepatan perpindahan uang dari

satu tangan ke tangan yang lain begitu cepat (masyarakat terlalu

komsumtif), terlalu banyak uang yang dicetak dan diedarkan ke

masyarakat, dan turunnya jumlah produksi secara nasional.

Teori Kuantitas adalah teori yang membahas mengenai inflasi,

para ahli ekonomi Universitas Chicago, sehingga teori ini juga dikenal

sebagai model kaum moneteris. Teori kuantitas ini menekankan pada

peranan jumlah uang beredar dan harapan masyarakat mengenai kenaikan

harga terhadap timbulnya inflasi.

Inti dari teori kuantitas ini sebagai berikut :

a) Inflasi hanya bisa terjadi kalau ada penambahan volume uang beredar,

baik uang kartal maupun uang giral.

b) Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang

beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa mendatang.

12. Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini dilihat berdasarkan dari besarnya total asset yang dimiliki perusahaan. Asset menunjukkan aktiva

yang digunakan untuk aktivitas operasional perusahaan. Peningkatan asset

yang diikuti peningkatan hasil operasi akan semakin menambah

kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya

kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor

tertarik menanamkan dananya ke perusahaan. Berdasarkan penelitian yang

dilakukan Andriyanti dan Wasilah, (2010), yang menyimpulkan bahwa

ukuran perusahaan memiliki kecenderungan kuat dalam menghasilkan

profit yang tinggi. semakin banyak atau tingginya total pembiayaan yang

disalurkan oleh bank umum syariah maka masyarakat akan cenderung

merasa dana yang dititipkan tidak akan sia-sia begitu saja, begitu pula

sebaliknya apabila jumlah total pembiayaan yang disalurkan sedikit atau

rendah maka masyarakat enggan atau sungkan menyimpan dananya pada

bank syariah tersebut karena masyarakat merasa kurang yakin atas dana

yang dititipkan akan tersalurkan dengan baik.Deposan pada umumnya

menyimpan dananya di bank dengan motif profit maximitation. Semakin

besar ukuran perusahaan, maka masyarakat akan cenderung menyimpan

uangnya di bank tersebut karena masyarakat berpikir akan merasa aman

menyimpan dananya di sana.

13. Deposito Mudharabah

a) Pengertian Mudharabah

Mudharabah memiliki dua istilah yaitu Al Mudharabah dan Al Qiradh sesuai dengan penggunaannya di kalangan kaum muslimin. Penduduk Irak menggunakan istilah Al Mudharabah untuk mengungkapkan transaksi syarikat ini. Disebut sebagai mudharabah

karena diambil dari kata dharb di muka bumi yang artinya melakukan perjalanan yang umumnya untuk berniaga dan berperang.

نورخآو هَّ هلْضف ْنهم نوغتْبي هضْر ْْا يهف نوبهرْضي نورخآو ىضْرم ْمكْنهم نوكيس ْنأ مهلع هْنهم رَسيت ام اوءرْقاف هَّ هليهبس يهف نولهتاقي “Dia mengetahui bahwa akan ada di antara kamu orang-orang yang

jalan Allah, maka bacalah apa yang mudah (bagimu) dari al-Qur’an.” (Qs. Al Muzammil: 20)

Mudharabah adalah akad dari kedua belah pihak atau lebih dimana satu pihak menyerahkan hartanya sebagai modal dan pihak lain

menerima modal tersebut dan mengelolanya dengan keuntungan akan

dibagi sesuai kesepakatan, jika rugi maka kerugiannya akan di

tanggung pemilik modal selama kerugian tersebut tidak di sebabkan

oleh pengelola.

b) Jenis-jenis Mudharabah

1) Mudharabah Muthlaqoh.

Mudharabah Muthlaqoh adalah akad dimana pemilik modal memberikan keleluasaan pada pengelola untuk

mempergunakan dana tersebut dalam usaha yang di anggap baik

dan menguntungkan.

2) Mudharabah Muqoyyadah

Mudharabah Muqoyyadah adalah akad dimana pemilik modal menentukan syarat dan pembatasan kepada pengelola dalam

penggunan dana tersebut dengan jangka waktu, tempat, jenis usaha,

dan jenis pengelolaan usaha.

3) Mudharabah Musytarakah

investasi dan pemilik dana dapat menetapkan syarat-syarat tertentu

yang harus dipatuhi oleh bank.

c) Pengertian Deposito dan Deposito syariah

Istilah deposito sangat berhubungan erat dengan dunia

perbankan. Menurut Undang-Undang No. 10/1998, Pasal 1 ayat 7

(1998:7) yang memberikan pengertian deposito adalah sebagai berikut:

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank. Sedangkan yang dimaksud dengan deposito syariah dalam pasal

1 angka 22 Undang-Undang Nomor 21 Tahun 2008, deposito

didefinisikan sebagai investasi dana berdasarkan Akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah yang

penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

akad antara nasabah penyimpan dan bank syariah dan atau UUS.

Deposito pada bank konvensional menerima jaminan

pembayaran kembali atas simpanan pokok dan hasil (bunga) yang telah

ditetapkan sebelumnya. Pada bank dengan sistem bebas bunga,

deposito diganti dengan simpanan yang memperoleh bagian dari laba

atau rugi bank. Oleh karena itu, bank syariah menyebutnya sebagai

rekening investasi atau simpanan investasi. Rekening-rekening itu

dapat mempunyai tanggal jatuh tempo yang berbeda-beda. Giro dan

tabungan itu dikumpulkan (pooled) menjadi satu dengan rekening

pembiayaan (financing). Ada juga simpanan investasi khusus yang

dipakai untuk membiayai proyek tertentu dan hasilnya tergantung pada

keuntungan yang dihasilkan oleh proyek bersangkutan dan nisbah bagi

hasil atau mudharabah fee disetujui bersama antara bank dan depositor.

Dalam hal ini, Bank syariah bertindak sebagai mudharib (

pengelola dana), sedangkan nasabah bertindak sebagai shahibul mal

(pemilik dana). Dalam kapasitasnya sebagai mudharib, Bank syariah

dapat melakukan berbagai macam usaha yang tidak bertentangan

dengan prinsip syariah serta mengembangkannya, termasuk melakukan

akad mudharabah dengan pihak ketiga. Dengan demikian, Bank

syariah dalam kapasitasnya sebagai mudharib memiliki sifat sebagai

seorang wali amanah (trustee), yakni harus berhati-hati atau bijaksana

serta beriktikad baik serta bertanggung jawab atas segala sesuatu yang

timbul akibat kesalahan atau kelaliannya. Disamping itu, Bank syariah

juga bertindak sebagai kuasa dari usaha bisnis pemilik dana yang

diharapkan dapat memperoleh keuntungan seoptimal mungkin tanpa

melanggar berbagai aturan syariah.

Bahwa dalam perbankan syariah mengenai instrument

penghimpunan dana dari masyarakat secara langsung ini menggunakan

tiga instrument simpanan, yaitu giro (demand deposit), tabungan (saving

deposit), dan deposito (time deposit). Berbeda dengan bank konvensional

yang menggunakan bunga sebagai kontraprestasi bagi nasabah, maka

yang didalamnya diyakini tidak mengandung unsur riba, maisyir, gharar,

yaitu prinsip titpan (wadiah) dan prinsip bagi hasil (mudharabah). Adapun

dasar hukum menurut Al-Qur’an dan Hadist :

“Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.” (Q.S. an-Nisaa’:9).

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha Melihat.” (Q.S. an-Nisaa’ : 58 ).

“Abu hurairah meriwayatkan bahwa Rasulluh SAW. Bersabda,

“sampaikanlah (tunaikanlah) amanat kepada yang berhak menerimanya

dan jangan membalas khianat kepada orang yang telah mengkhianatimu.”( HR Abu Dawud dan menurut Tirmidzi hadits ini

hasan, sedangkan Imam Hakim mengategorikannya sahih).

Pada produk perbankan syariah berupa giro (demand deposit)

sebagai produk simpanan yang bisa diambil sewaktu-waktu biasanya

menggunakan akad wadiah yad dhamanah yaitu suatu titipan dimana bank

ketentuan sewaktu-waktu nasabah mau mengambil bank dapat

menyediakan dana sejumlah yang disimpan oleh nasabah. Sedangkan

mekanisme penghimpunan dana oleh bank syariah melalui produk berupa

tabungan dan deposito biasanya didasarkan pada akad mudharabah

mutlaqah.

Sedangkan dana yang diperoleh akan dilempar atau disalurkan

kepada masyarakat dengan mendasarkan pada akad mudharabah

muqayyadah sehingga memudahkan bank dalam proses monitoring.

Nasabah selaku deposan akan mendapatkan kontraprestasi berupa bagi

hasil yang besarnya sesuai dengan nisbah yang telah ditentukan diawal

akad. Dengan menggunakan akad mudharabah nasabah juga menanggung

risiko tidak mendapatkan keuntungan, bahkan akan kehilangan sebagian

uang yang disimpannya jika usaha yang didanai mengalami kerugian.

1. Masalah Deposito

Dalam keyakinan Islam, masa depan suatu usaha manusia tidak

dapat diprediksi oleh manusia apakah usaha yang bersangkutan

membawa keuntungan atau justru mengalami kebangkrutan (kerugian).

Karena ketidakpastian masa depan usaha inilah sehingga dalam Islam

mengajarkan mudharabah. Dengan sistem ini, maka kedua belah pihak

yang berserikat berjalan berdasarkan pepatah berat sama dipikul ringan

sama dijinjing. Dalam kaitan usaha bisnis, bank Islam tidak bisa

menerima simpanan dari orang-orang yang ingin mendapatkan

terjadi karena sesuai dengan syariah, berbagi keuntungan tidak

dibenarkan tanpa berbagi resiko.

Dengan landasan operasional diatas, deposan yang berorientasi

pada keuntungan yang tetap (tanpa mau menanggung kerugian) seperti

ini lebih cenderung mendepositokan uangnya pada bank-bank yang

berdasar bunga atau pada pasar modal (stock market). Lain halnya, jika

nasabah benar-benar memahami hakekat keberuntungan dan kerugian

dari usahanya ditentukan oleh faktor di luar dirinya. Dalam hal ini,

menunjuk pada realitas kebanyakan orang Muslim di Negara-negara

Islam kontemporer tidak terlibat bunga, tetapi mereka juga belum

terbiasa dengan pengambilan resiko.

2. Kontrak Berlakunya Mudharabah

Kontrak mudharabah tidak memuat aturan khusus mengenai

batas berlakunya kontrak. Pengikut mazhab Maliki dan Syafi’I

berpendapat, adanya batasan masa berlakunya kontrak akan membuat

kontrak batal. Namun pengikut mazhab Hanafi dan Hanbali tetap

memperkenankan klausa tersebut. Para ulama yang berpegang pada

pendapat yang pertama beranggapan bahwa batasan waktu yang

terdapat pada kontrak mudharabah kemungkinan akan menyebabkan lepasnya kesempatan emas bagi pihak mudharib untuk dapat mengembangkan usahanya atau merusak rencana-rencananya, sebagai

yang dijalankannya. Kontrak mudharabah dapat diakhiri oleh salah satu pihak dengan jalan memberitahu pihak lain atas keputusan

tersebut. Hal ini mungkin terjadi karena mayoritas ulama menyatakan

bahwa mudharabah bukanlah bentuk kontrak yang mengikat. Disini tidak terdapat perbedaan mengenai kapan berlangsungnya mengakhiri

kontrak mudharabah, sekalipun mudharib belum mulai menjalankan

aktivitas usaha yang berdasarkan pada kontrak tersebut. Imam Syafi’I

dan Abu Hanifah berpendapat bahwa kontrak mudharabah dapat diakhiri kapan saja, sekalipun mudharib sudah mulai menjalankan usahanya. Meskipun demikian, Imam Malik tidak memperkenankan

mengakhiri kontrak sebagaimana kasus di atas. Menurutnya, kalau itu

dilakukan, maka mudharabah tidak sah. Apapun alasannya itu, menjadikan pihak mudharib akan mendapatkan keuntungan dari hasil kerjanya sendiri, tidak dari yang lain. Jika demikian, maka namanya

tidak kontrak mudharabah tetapi kontrak kerja (ijarah). Apabila berdasarkan kontak kerja, maka semua keuntungan yang diperoleh

akan menjadi miliknya sebagai kompensasi hasil dari pekerjaannya.

B. Penurunan Hipotesis

1. Tingkat suku Bunga dan Deposito Mudharabah

market. Teori tentang segmentasi nasabah perbankan menurut Adiwarman dan Afifi ini menjelaskan bahwa ada sebagian nasabah yang menyimpan

uangnya di bank lebih disebabkan alasan rasional ekonomi seperti tingkat

keuntungan dan kualitas layanan yang ditawarkan. Salah satu bentuk

keuntungan yang ditawarkan adalah bagi hasil (bank syariah) dan suku

bunga (bank konvensional). Apabila tingkat suku bunga pada bank

konvensional lebih tinggi(akibat kenaikan BI Rate) dibandingkan dengan tingkat bagi hasil yang ditawarkan bank syariah, maka tidak menutup

kemungkinan nasabah yang semula merupakan nasabah bank syariah akan

beralih menjadi nasabah bank konvensional. Begitupula sebaliknya, jika

tingkat bagi hasil yang ditawarkan bank syariah lebih tinggi dibandingkan

tingkat suku bunga di bank konvensional (akibat kenaikan BI Rate), maka tidak menutup kemungkinan nasabah yang semula merupakan nasabah

bank konvensional akan beralih menjadi nasabah bank syariah.

Penelitian yang dilakukan oleh siffa dalam kusuma (2013)

menyatakan bahwa menurut teori klasik, semakin tinggi tingkat suku

bunga pada bank konvensional maka akan semakin tinggi pula keinginan

masyarakat dalam menyimpan dananya di bank konvensonal. Bagi bank

konvensional yang menjanjikan bunga tinggi, maka sudah pasti banyak

orang tertarik untuk menginvestasikan dananya pada bank konvensional

sehingga jumlah penghimpunan dana di bank syariah mengalami

Hasil penelitian ini sesuai dengan Andriyanti dan Wasilah (2010)

serta Kurniati (2010) yang menyatakan bahwa suku bunga bank

konvensional berpengaruh negatif signifikan terhadap deposito

mudharabah pada bank syariah. Demikian juga dengan penelitian Rilla

(2013) yang menunjukkan bahwa terdapat pengaruh negatif signifikan

suku bunga SBI terhadap deposito mudharabah pada BPRS.

Penelitian Azmi (2009) menemukan temuan yang cukup menarik

yaitu suku bunga bank konvensional berpengaruh positif terhadap tingkat

bagi hasil bank syariah. Hal ini menunjukkan bahwa suku bunga bank

konvensional masih digunakan sebagai tolak ukur dalam penentuan bagi

hasil di bank syariah.

Dari uraian di atas maka hipotesis yang diajukan adalah:

H1: Tingkat suku bunga berpengaruh negatif terhadap Deposito

Mudharabah pada BPRS.

2. Tingkat Bagi Hasil dan Deposito Mudharabah

Aktivitas perbankan dalam menghimpun dana (funding) dari

masyarakat luas dengan cara memasang berbagai strategi agar masyarakat

mau menanamkan dananya dalam bentuk simpanan. Agar masyarakat

terdorong menyimpan uangnya di bank, maka perbankan memberikan

rangsangan balas jasa berupa bagi hasil pada bank syariah maupun bunga

pada bank konvensional. Dengan tingkat bagi hasil yang tinggi pada bank

syariah akan memberikan dampak bagi nasabah untuk meningkatkan