(Periode 2011 – 2015)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh: SRI WAHYUNI NIM. 1112046100022

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

v

Terhadap Profitabilitas Bank Umum Syariah (Periode 2011-2015). Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2016.

Penelitian ini bertujuan untuk menganalisis apakah Capital Adequacy Ratio, Non Performing Financing, Financing to Deposit Ratio, dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh secara simultan terhadap profitabilitas (ROA dan ROE) Bank Umum Syariah (2011-2015), serta menganalisis apakah Capital Adequacy Ratio, Non Performing Financing, Financing to Deposit Ratio, dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh secara parsial terhadap Profitabilitas (ROA dan ROE) Bank Umum Syariah (2011-2015), dan untuk menganalisis faktor mana yangpeling berpengaruh terhadap profitanilitas (ROA dan ROE)

Hasil dari penelitian menunjukan bahwa secara simultan variabel dependen (ROA dan ROE) dapat dijelaskan oleh variabel independen yang terdiri dari CAR, NPF, FDR dan BOPO. Namun hasil analisis Fixed Effect Model (variabel dependen ROA) dari regresi panel menunjukan bahwa secara parsial variabel CAR dan BOPO berpengaruh negatif dan signifikan terhadap ROA, sementara variabel NPF dan FDR berpengaruh negatif dan tidak signifikan terhadap ROA. Sementara hasil analisis Random Effect Model (variabel dependen ROE) dari regresi panel menunjukan bahwa secara parsial variabel CAR, NPF dan BOPO berpengaruh negatif dan signifikan terhadap ROE, sementara variabel FDR berpengaruh positif dan tidak signifikan terhadap ROE. Dan dari keempat variabel independen hanya BOPO yang paling mempengaruhi terhadap profitabilitas (ROA dan ROE).

Kata Kunci : Capital Adequacy Ratio, Non Performing Financing, Financing to Deposit Ratio, Biaya Operasional terhadap Pendapatan Operasional, Profitabilitas, Return On Asset

dan Return On Equity

vi

Alhamdulillahi rabbil „alamin. ungkapan puji syukur tak terhingga

kehadirat Allah SWT yang telah memberikan cahaya ilmu-Nya. Shalawat dan

salam semoga selalu tercurah kehadirat Rasul pembawa cahaya, Muhammad

SAW, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul

“Pengaruh CAR, NPF, FDR dan BOPO terhadap Profitabilitas Bank Umum Syariah (Periode 2011 – 2015)”, sebagai syarat untuk mendapat gelar Sarjana Ekonomi Syariah (SE. Sy) pada Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta. Maka penulis ingin mengucapkan terimakasih

kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA. Sebagai Dekan Fakultas Syariah

dan Hukum UIN Syarih Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, MA., dan Dr. Abdurrauf, MA.,sebagai Ketua

Program Studi Muamalat dan Sekertaris Program Studi Muamalat

Fakultas Syariah dan Hukum UIN Syarih Hidayatullah Jakarta.

3. Bapak Edi Setiadi MM., sebagai dosen pembimbing skripsi yang

selalu memberikan arahan dan bimbingannya bagi penulis

4. Bapak Muh. Fudhail Rahman, Lc. MA. sebagai dosen Pembimbing

Akademik yang senantiasa memberikan bimbingan penulis selama

menuntut ilmu di Fakultas Syariah dan Hukum UIN Syarih

vii

dan motivasi untuk menyelesaikan pendidikan

6. Ayahanda Sakam dan Ibunda Roiyah, yang tak hentinya memberi doa,

cinta, dan dukungan sepenuh hati serta selalu memberikan cahaya

inspirasi dalam melewati setiap langkah kehidupan penulis. Tak lupa

juga Adik penulis, Ade Risman, serta Kakak penulis, Asih, Robi,

Ratih, yang telah memberikan dukungan baik moril maupun materil

selama penulis menjalani studi dibangku kuliah. Serta M. Rizcky

orang yang selalu menemani penulis dengan sepenuh hati.

7. Teman-teman terbaik “Aggashi” Mentari, Lala, Deti, Eva, Mulki, Seli,

Rahmi, Ifa, Friska, Nada, Nia, Ais dan Ifat yang selalu bersama. Tak

lupa juga pada Putri Anggraini yang selalu memberikan penjelasan

ketika penulis mengalami kesulitan menyelesaikan olah data.

8. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian

skripsi ini dan tidak dapat di sebut satu persatu.

Jakarta, 10 September 2016

viii

LEMBAR PENGESAHAN SIDANG MUNAQASYAH ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah... 14

C. Perumusan Masalah ... 15

D. Tujuan dan Manfaat ... 15

E. Penelitian Terdahulu ... 16

F. Kerangka Pemikiran ... 20

G. Sistematika Penulisan ... 21

BAB II LANDASAN TEORI A. Bank Syariah ... 22

1. Pengertian Bank Syariah ... 22

2. Peran dan Fungsi Bank Syariah ... 24

B. Gambaran Umum Perusahaan (Bank yang Diteliti)... 26

1. Bank Muamalat ... 26

2. Bank Syariah Mandiri ... 28

3. Bank Mega Syariah ... 30

4. Bank Negara Indonesia (BNI) Syariah ... 33

5. Bank Rakyat Indonesia (BRI) Syariah ... 34

6. Bank Syariah Bukopin ... 36

ix

3. Penilaian Kualitas Manajemen ... 43

4. Penilaian Rentabilitas ... 44

5. Penilaian Likuiditas ... 45

6. Sensitivity To Market Risk ... 45

E. Rasio-Rasio Keuangan Perbankan ... 46

1. Return On Asset (ROA) ... 47

2. Return on Equity (ROE) ... 48

3. Capital Adequacy Ratio (CAR) ... 48

4. Non performing Finance (NPF/NPL) ... 50

5. Financing to Deposit Ratio (FDR) atau Loan to Deposit Ratio (LDR) ... 51

6. Biaya Operasional terhadap Pendapatan Operasional ... 51

F. Pengaruh Antar Variabel ... 52

1. Pengaruh CAR Terhadap Profitabilitas ... 52

2. Pengaruh NPF Terhadap Profitabilitas ... 53

3. Pengaruh FDR Terhadap Profitabilitas ... 53

4. Pengaruh BOPO Terhadap Profitabilitas ... 55

BAB III METODE PENELITIAN A. Objek Penelitian ... 56

B. Jenis dan Sumber Data ... 56

C. Populasi dan Sampel ... 56

D. Operasional Variabel ... 57

E. Metode Analisis Data ... 61

F. Uji Asumsi Klasik ... 62

1. Uji Normalitas ... 62

2. Uji Multikolinearitas ... 63

3. Uji Heteroskedastisitas ... 63

4. Uji Autokorelasi ... 64

x

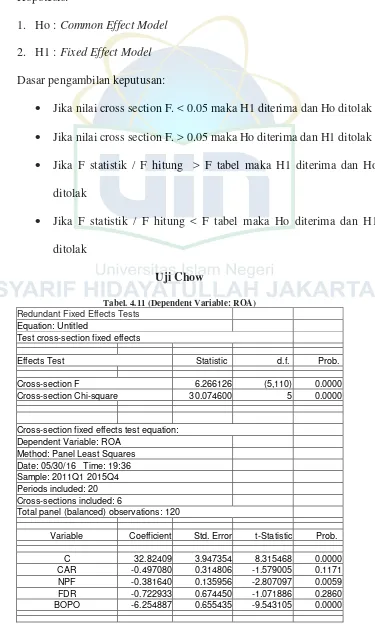

H. Tahap Analisis Data ... 68

1. Uji Chow ... 68

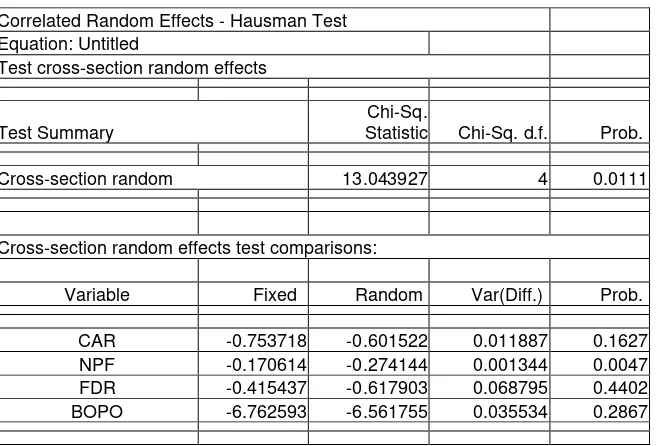

2. Uji Hausman ... 69

3. Uji Langrange Multiplier (LM) Test ... 70

I. Uji Signifikansi ... 71

1. Koefisien Determinasi ... 71

2. Uji Statistik F ... 73

3. Uji Statistik t ... 75

J. Hipotesis ... 76

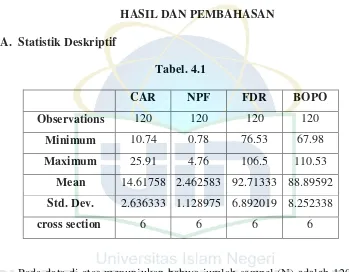

BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif ... 80

B. Uji Asumsi Klasik (Variabel Dependen ROA) ... 82

1. Uji Normalitas ... 82

2. Uji Multikolinearitas ... 83

3. Uji Heteroskedastisitas ... 83

4. Uji Autokorelasi ... 84

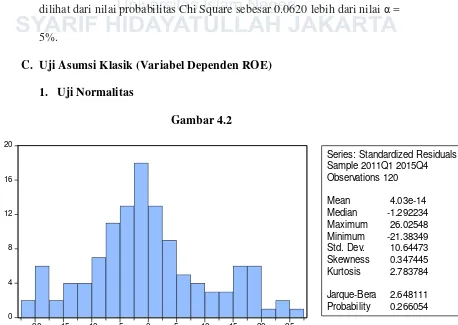

C. Uji Asumsi Klasik (Variabel Dependen ROE) ... 84

5. Uji Normalitas ... 84

6. Uji Multikolinearitas ... 85

7. Uji Heteroskedastisitas ... 85

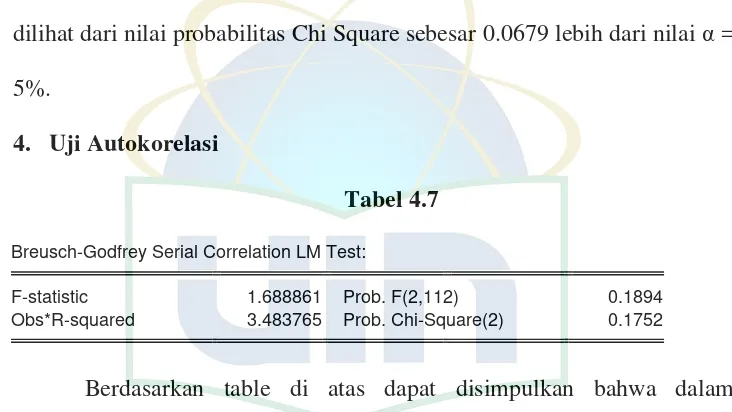

8. Uji Autokorelasi ... 86

D. Estimasi Model Data Panel ... 86

1. Estimasi Model Data Panel (Variabel Dependen ROA) ... 86

a. Hasil Estimasi CEM ... 86

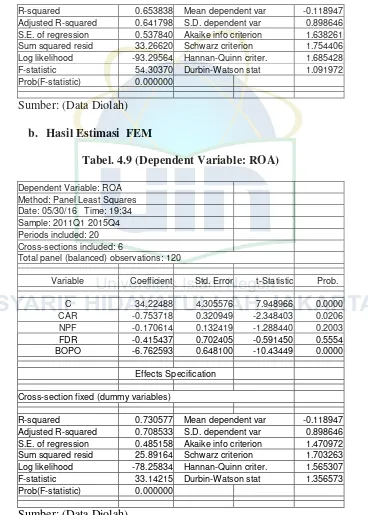

b. Hasil Estimasi FEM ... 87

c. Hasil Estimasi REM ... 88

2. Uji Pemilihan Model Regresi Panel ... 88

xi

b. Uji F ... 95

c. Uji t ... 95

4. Estimasi Model Data Panel (Variabel Dependen ROE) ... 95

a. Hasil Estimasi CEM ... 97

b. Hasil Estimasi FEM ... 98

c. Hasil Estimasi REM ... 99

5. Uji Pemilihan Model Regresi Panel ... 99

a. Uji Chow ... 100

b. Uji Hausman ... 102

c. Uji Langrange Multiplier Test (LM) Test ... 104

6. Uji Signifikansi (Uji Model Regresi Data Panel Terpilih)... 106

a. Koefisien Determinasi ... 108

b. Uji F ... 108

c. Uji t ... 109

7. Interpretasi... 111

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 116

xii

Tabel 4.3 Uji Heteroskedastisitas (ROA)...83

Tabel 4.4 Uji Autokorelasi (ROA) ...84

Tabel 4.5 Uji Multikolinearitas (ROE) ...85

Tabel 4.6 Uji Heteroskedastisitas (ROE) ...85

Tabel 4.7 Uji Autokorelasi (ROE) ...86

Tabel 4.8 Hasil Estimasi CEM (ROA) ...86

Tabel 4. 9 Hasil Estimasi FEM (ROA) ...87

Tabel 4.10 Hasil Estimasi REM (ROA) ...87

Tabel 4. 11 Uji Chow (ROA) ...89

Tabel 4.12 Uji Hausman (ROA) ...91

Tabel 4.13 Uji Signifikansi (ROA) ...93

Tabel 4.14 Hasil Estimasi CEM (ROE) ...97

Tabel 4. 15 Hasil Estimasi FEM (ROE) ...98

Tabel 4.16 Hasil Estimasi REM (ROE) ...99

Tabel 4.17 Uji Chow (ROE) ...100

Tabel 4.18 Uji Hausman (ROE) ...102

Tabel 4.19 Uji Langrange Multiplier (LM) Test (Residual) ...104

Tabel 4.20 Uji Langrange Multiplier (LM) Test (Residual Kuadrat) ...105

xiii Daftar Grafik

xiv

Daftar Gambar

Gambar 1.1 Kerangka Pemikiran ...20

Gambar 4.1 Histogram Uji Normalitas (ROA) ...81

1 BAB I PENDAHULUAN A. Latar Belakang

Praktik perbankan telah ada sejak zaman Babylonia, Yunani, dan

Romawi, meskipun pada saat tersebut bentuk praktik perbankan tidak seperti

saat ini. Pada awalnya hanya terbatas pada tukar-menukar uang, namun

berkembang menjadi usaha menerima tabungan, menitipkan ataupun

meminjamkan uang dengan memungut bunga pinjaman. Dan hal tersebut

semakin berkembang menjadi perbankan yang modern yang saat ini

dilaksanakan secara umum diseluruh dunia1

Pada abad ke-20 muncul sebuah wacana perlunya bank syariah yang

bebas bunga, demi melayani kebutuhan kaum muslim yang tidak berkenan

dengan penerapan bunga dalam perbankan karena termasuk dalam riba. Hal ini

menandakan salah satu momentum kebangkitan ekonomi islam di dunia,

terutama perkembangan pada sector keuangan syariah.2

Bank Syariah adalah lembaga keuangan yang menjalankan fungsi

prantara (intermediary) dalam penghimpunan dana masyarakat, serta menyalurkan pembiayaan kepada masyarakat sesuai dengan prinsip-prinsip

syariah3. Lembaga keuangan perbankan memiliki peran yang sangat penting dalam perekonomian serta pembangunan Negara seperti yang dapat kita lihat

dari fungsinya yaitu sebagai lembaga intermediary.

1

M. Nur Rianto Al-Arif, Dasar-dasar Ekonomi Islam, (Solo: PT Era Adicitra Intermedia, 2011), h. 293

2

M. Nur Rianto Al-Arif, Dasar-dasar Ekonomi Islam, h. 293 3

Sebagai negara dengan penduduk muslim terbesar, sudah selayaknya

Indonesia menjadi pelopor dan kiblat pengembangan keuangan syariah di

dunia. Hal ini bukan merupakan „impian yang mustahil‟ karena potensi

Indonesia untuk menjadi global player keuangan syariah sangat besar,

diantaranya: (i) jumlah penduduk muslim yang besar menjadi potensi nasabah

industri keuangan syariah; (ii) prospek ekonomi yang cerah, tercermin dari

pertumbuhan ekonomi yang relatif tinggi (kisaran 6,0%-6,5%) yang ditopang

oleh fundamental ekonomi yang solid; (iii) peningkatan sovereign credit rating

Indonesia menjadi investment grade yang akan meningkatkan minat investor

untuk berinvestasi di sektor keuangan domestik, termasuk industri keuangan

syariah; dan (iv) memiliki sumber daya alam yang melimpah yang dapat

dijadikan sebagai underlying transaksi industri keuangan syariah.1

Jika melihat kondisi persaingan antar lembaga keuangan di indonesia

terutama lembaga perbankan yang sangat ketat terdapat berbagai macam

ancaman, salah satunya seperti ancama likuidasi bagi bank-bank yang

bermasalah sehingga membuat para banker harus bekerja lebih keras untuk

terus menigkatkan kinerjanya sehingga kesehatan bank dapat dijaga bahkan

dipertahankan. Tingakt kesehatan bank merupakan suatu nilai yang harus

dipertahankan oleh tiap bank, karena baik buruknya tingkat kesehatan bank

akan mempengaruhi tingkakat kepercayaan pihak-pihak yang berhubungan

dengan bank yang bersangkutan (Ismah Wati 2012). Ditambah pada tahun

2016 akan diwarnai oleh tingkat kompetisi bisnis jasa keuangan yang semakin

1

ketat, karena mulai berlakunya masyarakat ekonomi ASEAN (MEA) dimana

untuk industri perbankan hal ini tertuang dalam ASEAN Banking Integration

Framework (ABIF). Semakin sengitnya persaingan di industri jasa keuangan

akan berpengaruh negatif terhadap kinerja perbankan syariah karena masih

terkendala beberapa masalah seperti keterbatasan modal, sumber dana, SDM

dan TI yang belum mumpuni.2 Hal tersebut sangatlah memprihatinkan, ditambah pada tahun lalu pertumbuhan ekonomi mengalami perlambatan yang

dibarengi oleh meningkatnya risiko kredit perbankan. Iklim bisnis yang makin

tak kondusif ini kemudian menyebabkan kredit bermasalah perbankan

mengalami kenaikan. Hal itu yang kini dialami oleh industri perbankan syariah.

Berdasarkan statistik perbankan Indonesia (SPI) periode Oktober 2015 yang

dipublikasi OJK, pada 2011 posisi NPF bank syariah mencapai 2,52%. Lalu

NPF bank syariah meningkat kembali dari 2,22% pada 2012, menjadi 2,62%

pada akhir 2013. Namun, pada 2014 posisi NPF bank syariah kembali

melonjak sangat drastis menjadi 4,33%, kemudian rasio pembiayaan

bermasalah perbankan ini mengalami kenaikan lagi menjadi 4,73% pada Juni

2015. Secara nominal, pembiayaan perbankan syariah yang berstatus kredit

bermasalah meningkat sebesar 28,71% dari Rp7,54 triliun menjadi Rp9,71

triliun.3 Hal ini sangat berdampak pada kondisi capital adequacy ratio (CAR) karena CAR sangat tergantung pada rasio pembiayaan bermasalah karena dia

menggerus modal. Tidak ada ekspansi pembiayaan.

2

http://infobanknews.com/tantangan-perbankan-syariah-di-2016/. Diakses pada tanggal 10-01-2016.

3

Sementara hal yang menyebabkan kenaikan NPF perbankan syariah pada

Februari 2015 yaitu karena pembiayaan yang melambat (Mulya E Siregar).4 Pembiayaan BUS dan UUS naik sangat tipis pada Februari 2015. Dari bulan

sebelumnya pembiayaan perbankan syariah hanya naik Rp 264 miliar. “Karena

pembiayaan tidak meningkat signifikan, jadi NPF naik. Di sektor riil semua

wait and see, sehingga memang terjadi perlambatan. Pada bulan yang sama

Februari 2015 BUS dan UUS menyalurkan total pembiayaan sebesar Rp

197,54 triliun. Dari jumlah tersebut sebanyak Rp 10 triliun masuk dalam

kategori pembiayaan bermasalah, naik Rp 400 miliar dari pembiayaan

bermasalah Januari 2015 yang sebesar Rp 9,6 triliun. Pada Januari 2015 total

pembiayaan BUS dan UUS sebesar Rp 197,27 triliun.5 ..

Selain itu hal lain yang menyebabkan naiknya NPF yaitu karena rencana

bisnis dua bank syariah terbesar di Indonesia yang lebih mengutamakan

konsolidasi sehingga mengerem laju kenaikan pembiayaan, yang mana dua

bank syariah ini menguasai hampir 50% pembiayaan, sementara kreditnya

tidak jalan, sehingga angka macetnya jadi besar (Mulya E Siregar). Adapun,

hingga paruh pertama tahun ini, ada dua BUS yang memiliki pangsa perbankan

syariah terbesar. Per Juni 2015, PT Bank Syariah Mandiri mencatatkan nilai

aset Rp66,95 triliun atau naik tipis dari Rp66,94 triliun di akhir tahun lalu.

4

Deputi Komisioner Pengawasan Perbankan OJK 5

Menyusul PT Bank Muamalat Indonesia Tbk. tercatat memiliki aset sebesar

Rp55,85 triliun, terkoreksi 10,5% dari Rp62,41 triliun pada akhir tahun lalu.6 Selain itu pada rasio rentabilitas seperti Biaya Operasional terhadap

Pendapatan Operasional bank syariah di Indonesia masih tinggi, level BOPO

yang tinggi ini selain disebabkan oleh opex (operational expenses), juga disebabkan oleh pencadangan yang terbentuk akibat pembiayaan bermasalah

(non performing financing/NPF), beberapa bank syariah membuat cadangan yang lebih karena di tengah kondisi ekonomi seperti sekarang ini NPF pasti

meningkat, selain itu penyebab lainnya yaitu karena biaya investasi, terutama

gaji pegawai hal ini disebabkan perbankan syariah umurnya masih relatif muda

dibandingkan perbankan konvensional (Dinno Indiano: 2015).7 Selain itu penyebab BOPO perbankan syariah masih tinggi juga diakibatkan oleh biaya

provisi (Agus Sudiarto: 2015).8 Biaya provisi masih tinggi, itu tandanya kualitas pembiayaan existing masih perlu perbaikan.9

Adapun data SPI OJK menunjukkan, total beban operasional terhadap

pendapatan operasional (BOPO) BUS di Tanah Air mencapai 97,30% pada

Agustus 2015, bank syariah di Indonesia masih muda dan tengah dalam tahap

investasi. Hal tersebut yang membuat rasio BOPO mereka tinggi.10

6

.http://finansial.bisnis.com/read/20150828/90/466883/npf-merangkak-naik-harapan-besar-pada-2-bank-umum-syariah. Diakses pada tanggal 23-02-2015

7

Direktur Utama PT BNI Syariah 8

Direktur Utama PT Bank Syariah Mandiri 9

http://syariah.bisnis.com/read/20150921/232/474745/ini-penyebab-bopo-bank-syariah-masih-tinggi. Diakses pada tanggal 23-02-2016

10

Gambar 1.1

Grafik Rasio Keuangan BUS (BMI, BSM, BMS, BNIS, BRIS dan Bank Bukopin

Syariah)

Grafik rasio keuangan perbankan syariah (data diolah)

Pada grafik di atas dapat kita lihat antara garis CAR, ROA dan ROE

menunjukan adanya hubungan yang mana apabila CAR menigkat maka ROA

dan ROE juga menigkat dan sebaliknya misalnya seperti data pada bank

muamalat (tahun 2014) pada triwulan 1 yang mana nilai CAR 17,61% dengan

nilai ROA 1,44%, kemudian nilai CAR pada triwulan 2 turun menjadi 16,31%

dengan nilai ROA yang ikut turun juga menjadi 1,03. Begitupun nilai CAR dan

ROE, ketika nilai CAR sbesar 12,07% dengan nilai ROA 26,03% di triwulan

ke 1 (2012), yang kemudian pada triwulan ke 2 mengalami penigkatan dengan

nilai CAR sebesar 14,54% dengan nilai ROE yang menigkat pula yaitu sebesar

27,72%. Akan tetapi hal tersebut tidaklah konsisten, karena ada juga pengaruh

yang berlawanan arah antara pengaruh CAR terhadap ROA dan ROE misalnya 0

20 40 60 80 100 120

I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I

201120122013201420152011201220132014201520112012201320142015201120122013201420152011201220132014201520112012201320142015

BMI BSM BMS BNIS BRIS BUKOPIN

SYARIAH

ROA

ROE

CAR

NPF

FDR

seperti pada bank muamalat di tahun 2013 (triwulan 1-4) ketika nilai CAR

12,02% dengan nilai ROA 1,72% pada triwulan pertama, yang kemudian di

susul pada triwulan kedua dengan nilai CAR yang lebih meningkat dari

triwulan sebelumnya yaitu 12,41% sementara ROA menurun mennjadi 1,69%,

pada triwuan ketiga CAR kembali meningkat dengan nilai 12,75% sementara

ROA menurun, selanjutnya triwulan ketiga CARpun kembali meningkat

dengan nilai 15,87% sementara ROA menurun dengan nilai 0,5%. Begitupun

pengaruh CAR dan ROE yang memiliki pengaruh terbalik ini (negatif) terjadi

pada bank mega syariah (triwulan 1-4 2015) yang mana pada triwulan pertama

nilai CAR sebesar 15,62% dengan nilai ROE 9,96%, pada triwulan kedua nilai

CAR naik menjadi 16,54% namun ROE turun menjadi 5,77%, triwulan ketiga

nilai CAR masih tetap naik menjadi 17,81% sementara ROE masih tetap turun

dengan nilai 2,59%, dan pada triwulan keempat nilai CARpun masih naik

menjadi 18,74 sementara ROE masih tetap berlawanan negatif yaitu turun

menjadi 1,61%. Hal ini menjadi ketidak konsistenan antara pengaruh CAR

terhadap profitabilitas perbankan syariah (ROA dan ROE). Dari beberapa data

yang di uraikan di atas menyebabkan adanya ketidak konsistenan antara

pengaruh CAR terhadap profitabilitas, sehingga perlu dilakukan penelitian

lanjutan

Pada rasio NPF dapat kita lihat bahwa penyumbang terbesar rasio NPF

terdapat pada bank Muamalat Indonesia pada tahun 2014 di triwulan ketiga

sebesar 4,74% yang kemudian naik kembali pada triwulan keempat menjadi

Syariah Mandiri pada tahun 2015 (triwulan 2) sebesar 4,70% yang mana angka

tersebut hampir mendekati angka 5% (batas pengukuran tingkat rasio NPF

terhadap kesehatan bank). NPF merupakan kredit macet, sehingga apabila NPF

naik maka ROA atau ROE akan turun.

Pada rasio FDR menyatakan bahwa adanya hubungan yang positif pada

rasio FDR terhadap profitabilitas (ROA dan ROE) misalnya hubungan antara

FDR terhadap ROA yang terdapat pada Bank Syariah Mandiri tahun 2013

triwulan 3 dengan nilai FDR 91,29% dan ROA 1,51%, pada triwulan ke 4 nilai

FDR turun menjadi 89,37% yang diikuti dengan penurunan nilai ROA sebesar

1,53%, kemudian pada 2014 triwulan 1 naik kembali nilai FDR menjadi

90,34% yang diikuti dengan kenaikan nilai ROA sebesar 1,77%, selanjutnya

pada triwulan ke 2 nilai FDR turun kembali menjadi 89,91% yang diikuti

dengan turunnya nilai ROA menjadi 0,66%. Hal ini menunjukan adanya

hubungan yang positif antara FDR terhadap ROA. Kemudian hubungan antara

FDR terhadap ROE misalnya ditunjukan pada Bank Muamalat Indonesia pada

tahun 2014 triwulan pertama nilai FDR sebesar 105,4% dan nlai ROE sebesar

21,77%, kemudian triwulan kedua nilai FDR mengalami penurunan menjadi

96,78% yang diikuti dengan penurunan nilai ROE menjai 15,96%. Contoh lain

pada bank BNI Syariah tahun 2011 triwulan 3 yang memiliki nilai FDR sebesar

86,13% dengan nilai ROE 11,65%, pada triwulan ke dua mengalami penurunan

menjadi 78,60% yang diikuti dengan penurunan ROE menjadi 6,63%. Ini

menunjukan bahwa hubungan antara FDR dan ROE adalah positif. Akan tetapi

negatif antara FDR, ROA dan ROE. Misalnya terdapat pada Bank Muamalat

Indonesia tahun 2014 triwulan kedua yang memiliki nilai FDR sebesar 96,78%

dengan nilai ROA 1,03%, pada triwulan ke tiga nilai FDR mnegalami

peningkatan sebesar 98,81% akan tetapi ROA mengalami penurunan menjadi

0,1%. Ini menunjukan adanya hubungan yang negatif antara FDR dan ROA.

Pada tahun 2014 triwulan kedua nilai FDR sebesar 96,78% dengan nlai ROE

sebesar 15,96%, kemudian FDR mengalami kenaikan pada triwulan ketiga

menjadi 98,81% akan tetapi nilai ROE turun drastis menjadi 1,56%. Ini

menunjukan adanya hubungan yang negatif antara FDR dan ROE. Dari

beberapa data yang di uraikan di atas menyebabkan adanya ketidak konsistenan

antara pengaruh FDR terhadap profitabilitas, sehingga perlu dilakukan

penelitian lanjutan.

Pada rasio BOPO dapat kita lihat bahwa penyumbang terbesar rasio

BOPO terdapat pada bank mega syariah (BMS) yang memiliki nilai BOPO

tertinngi dengan nilainya yaitu sebesar 110,53%, 104,80%, 102,33% dan 99,51

pada triwulan pertama sampai keempat tahun 2015, kemudian pada Bank

Rakyat Indonesia Syariah (BRIS) raso BOPO tertingginya sebesar 101,38%

pada triwulan pertama dan triwulan kedua 100,30% (tahun 2011), kemudia

pada Bank Syariah Mandiri (BSM) rasio BOPO tertingginya sebesar 98,46%

pada triwulan keempat 2014, selanjutnya Bank Muamalat Indonesia (BMI)

dengan rasio tertinggi BOPO sebesar 98,32% pada triwulan ketiga 2014,

kemudian Bank Bukopin Syariah memiliki nilai rasio BOPO tertinggi sebesar

(BNIS) memiliki nilai BOPO tertinggi sebesar 92,81%. Bank Indonesia

menetapkan angka untuk rasio BOPO adalah di bawah 90%, jika lebih dari

90% atau mendekati 100% maka bank tersebut dikategorikan tidak efisien

dalam menjalankan operasinya. Rasio biaya operasional adalah perbandingan

antara biaya operasional dan pendapatan operasional. Rasio biaya operasional

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasi.11 Semakin besar BOPO menunjukan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang mengakibatkan

kerugian yang di sebabkan bank kurang efisien dalam mengelola usahanya.

Sementara dari data di atas masih banyak menunjukan nilai rasio BOPO yang

masih kurang efisien.

Dapat kita lihat dari paparan diatas bahwa kierja perbankan syariah

masih sangat harus diperhatikan lagi terutama pada bagian manajemen

perusahaan dan juga rasio-rasio keuangannya yang sering mengalami

fluktuatif, karena tujuan akhir yang ingin dicapai suatu perusahaan yang

terpenting adalah memperoleh laba atau keuntungan maksimal, disamping

hal-hal lainnya. Dengan memperoleh laba yang maksimal seperti yang telah

ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik,

karyawan, serta meningkatkan mutu produk dan melakukan investasi baru.

Oleh karena itu manajemen perusahaan dalam praktiknya dituntut harus

mampu untuk memenuhi target yang telah ditetapkan, artinya besarnya

keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti

11

asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan digunakan

rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan rasio

rentabilitas.12

Rasio profitabilitas atau rentabilitas adalah kempuan perusahaan untuk

menghasilkan keuntungan dengan menggunakan modal yang tertanam

didalamnya.13 Atau bisa di katakana rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini

ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Intinya adalah penggunaan rasio ini menunjukan efisiensi perusahaan. Rasio

profitabilitas dapat dilakukan dengan menggunakan perbandingan antara

berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan

neraca dan laporan laba rugi. Pengukuran dapat di lakukan untuk beberapa

periode operasi. Tujuannnya adalah agar terlihat perkembangan perusahaan

dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari

penyebab perubahan tersebut.14

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja

manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak.

Jika berhasil mencapai target yang telah ditentukan mereka dikatakan telah

berhasil mencapai target untuk periode atau beberapa periode. Namun

sebaliknya jika gagal atau tidak berhasil mencari target yang telah ditentukan,

12

Kasmir, Analisis Laporan Keuangan, (Jakarta: Rajawali Pers, 2014), h. 196 13

Budi Rahardjo, Laporan Keuangan Perusahaan ( membaca, memahami, dan menganalisis), (Yogyakarta: Gajah Mada University, 2003), h. 122

14

ini akan menjadi pelajaran bagi manajemen untuk periode kedepan. Kegagalan

ini harus diselidiki, dimana letak kesalahan dan kelemahannya sehingga

kejadian tersebut tidak terulang. Kemudian, kegagalan atau keberhasilan dapat

dijadikan sebagai bahan acuan untuk perencanaan laba kedepan, sekaligus

kemungkinan untuk menggantikan manajemen yang baru terutama setelah

manajemen lama mengalami kegagalan. Oleh karena itu rasio ini sering diebut

sebagai salah satu alat ukur kinerja manajemen.15

Sesuai dengan tujuannya terdapat beberapa rasio profitabilitas yang

dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk

menilai serta mengukur posisi keuangan perusahaan dalam suatu periode

tertentu atau untuk beberapa periode tertentu. Penggunaan seluruh atau

sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya,

semakin lengkap jenis rasio yang digunakan, semakin besar pula hasil yang

akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas

perusahaan dapat diketahui secara sempurna.

Indikator yang paling tepat digunakan untuk mengukur kinerja

perbankan yaitu profitabilitas. Ukuran profitabilitas pada industri perbankan

yang digunakan pada umumnya adalah Return On Equity (ROE) dan Return On Asset (ROA).

Return On Asset adalah rasio profitabilitas yang menunjukan perbandingan antara laba (sebelum pajak) dengan total asset bank, rasio ini

menujukan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang

15

bersangkutan.16 ROA memfokuskan kemampuan perusahaan untuk memperoleh earning dalam opersasinya, sedangkan Return On Equity (ROE) adalah rasio profitabilitas yang menunjukan perbandingan antara laba (setelah

pajak dengan modal (modal inti) bank, rasio ini menunjukan tingkat %

(persentase) yang dapat di hasilkan17. ROE hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat,

2002).

Berdasarkan latar belakang masalah yang telah dipaparkan diatas,

dengan kinerja keuangan yang masih harus lebih diperhatikan lagi seperti

angka NPF yang semakin tinggi yang mana Hal ini sangat berdampak pada

kondisi capital adequacy ratio (CAR) karena CAR sangat tergantung pada

rasio pembiayaan bermasalah karena dia menggerus modal sehingga

mengakibatkan tidak adanya ekspansi pembiayaan, apalagi jika dilihat dari data

di atas yangmenunjukan ketidak konsistenannya pengaruh CAR terhadap

profitabilitas sehingga hal ini perlu dilakukannya penelitian ulang. Kemudian

ditambah lagi dengan BOPO yang masih tergolong tinggi pada beberapa

periode di bank syariah. Hal demikianlah yang membuat peneliti tertarik untuk

melakukan penelitian terhadap suatu kinerja perbankan atau faktor-faktor

mempengaruhi profitabilitas perbankan, sehingga peneliti mengangkat judul

penelitian “Pengaruh CAR, NPF, FDR dan BOPO Terhadap Profitabilitas

Bank Umum Syariah, Periode 2011-2015”

16

Selamet Riyadi, Banking Assets And Liability Management, (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia,2006), h.156

17

Dalam penelitian terhadap faktor profitabilitas atau rentabilitas ini

meliputi komponen-komponen pencapaian Return On Asset (ROA) dan Return On Equity (ROE) sebagai variabel dependen. Untuk mengukur efisiensi tersebut digunakan rasio keuangan perbankan diantaranya: CAR (capital adequacy ratio), NPF (non Performing Financing), FDR ( financing to deposito ratio) dan BOPO (biaya oprasional terhadap pendapatan oprasional) sebagai variabel independen.

B. Pembatasan Masalah

Berdasarkan latar belakang yang telah diuraikan penulis, akhirnya

penulispun menemukan topik yang akan dijadikan penelitian untuk peneliti

selanjutnya dari penelitian yang telah ada sebelumnya, dimana penelitian

selanjtnya yang akan dibahas itu yaitu tentang “Pengaruh CAR, NPF, FDR dan

BOPO Terdahap Profitabilitas Bank Umum Syariah (Periode 2011-2015)”

Dalam penelitian ini penulis memberikan batasan masalah, diantaranya:

1. Data yang digunakan pada penelitian ini adalah data triwulan Bank

Syariah Mandiri (BSM), Bank Muamalat Indonesia (BMI), Bank Negara

Indonesia Syariah (BNIS), Bank Mega Syariah (BMS), Bank Rakyat

Indonesia Syariah (BRIS) dan Bank Bukopin Syariah periode Maret

2011 – Desember 2015

2. Variabel yang akan digunakan untuk meneliti adalah variabel CAR, FDR,

NPF, BOPO, terhadap profitabilitas Bank Umum Syariah

3. Kinerja profitabilitas pada penelitian ini menggunakan return on assets

4. Bank yang diteliti berjumlah 6 bank, yaitu: Bank Syariah Mandiri (BSM),

Bank Muamalat Indonesia (BMI), Bank Mega Syariah (BMS), Bank

Negara Indonesia Syariah (BNIS) ank Rakyat Indonesia Syariah (BRIS)

dan Bank Bukopin Syariah.

C. Perumusan Masalah

Berdasarkan uraian diatas maka penulis merumuskan masalah pada

penelitian ini yaitu:

1. Bagaimana pengaruh CAR, NPF, FDR dan BOPO terhadap kinerja

profitabilitas Bank Umum Syariah (periode 2011 – 2015) secara

simultan?

2. Bagaimana pengaruh CAR terhadap kinerja profitabilitas Bank Umum

Syariah periode 2011 – 2015?

3. Bagaimana pengaruh NPF terhadap kinerja profitabilitas Bank Umum

Syariah periode 2011 – 2015?

4. Bagaimana pengaruh FDR terhadap kinerja profitabilitas Bank Umum

Syariah periode 2011 – 2015?

5. Bagaimana pengaruh BOPO terhadap kinerja profitabilitas Bank Umum

Syariah periode 2011 – 2015?

D. Tujuan dan Manfaat penelitian: 1. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penellitian

1. Untuk mengetahui bagaimana pengaruh CAR, NPF, FDR dan

BOPO terhadap kinerja profitabilitas Bank Umum Syariah

(periode 2011 – 2015) secara simultan

2. Untuk mengetahui bagaimana pengaruh CAR terhadap kinerja

profitabilitas Bank Umum Syariah periode 2011 – 2015

3. Untuk mengetahui bagaimana pengaruh NPF terhadap kinerja

profitabilitas Bank Umum Syariah periode 2011 – 2015

4. Untuk mengetahui bagaimana pengaruh FDR terhadap kinerja

profitabilitas Bank Umum Syariah periode 2011 – 2015

5. Untuk mengetahui bagaimana pengaruh BOPO terhadap kinerja

profitabilitas Bank Umum Syariah periode 2011 – 2015

2. Manfaat penelitian

1. Penelitian ini dapat memberikan pengetahuan bagi pembaca

maupun peneliti pribadi.

2. Penelitian ini dapat menjadi sumber referensi bagi penelitian

sejenis dan dapat dijadikan sebagai bahan perbandingan dari

penelitian yang telah ada maupun yang akan dilakukan.

3. Penelitian ini dapat digunakan sebagai gambaran bagaimana

E. Penelitian Terdahulu

Desi Ariyani (2009) dalam penelitiannya yang berjudul “Analisis

Pengaruh CAR, FDR, BOPO dan NPF terhadap profitabilitas pada PT Bank

Muamalat Indonesia Tbk. (Januari 2005-April 2008)” yang mana hasil

penelitiannya disebutkan bahwa CAR dan BOPO menunjukan hubungan yang

kuat dan berlawanan arah (memiliki hubungan yang negative) terhadap ROE.

Koerlasi variabel independen dan dependen tersebut signifikan karena angka

signifikansinya < 0.05, dan CAR dan BOPO secara parsial terdapat pengaruh

yang signifikan, sedangkan fariabel FDR dan NPF secara parsial tidak

mempunyai pengaruh yang signifikan terhadap profitabilitas PT. Bank

Muamalat Indonesia, sementara korelasi antara FDR dan NPF menunjukan

hubungan yang lemah dan searah terhadap ROE dan tingkat signifikansinyapun

tidak signifikan karena tingkat signifikansinya > 0.05.

Thyas Rafelia, Moh. Didik Ardiyanto (2013) dalam penelitiannya yang

berjudul “Pengaruh, CAR, FDR, NPF dan BOPO Terhadap ROE Bank Syariah

Mandiri. Periode Desember 2008 – Agustus 2012”. Hasil penelitiannya

menyebutkan bahwa CAR berpengaruh negatif dan tidak signifikan terhadap

ROE BSM, sedangkan FDR dan NPF berpengaruh positif dan signifikan

terhadap ROE BSM, sementara BOPO berpengaruh negatif dan signifikan

terhadap ROE BSM.

Ishmah Wati (2012) dalam penelitiannya yang berjudul “Analisis

Pengaruh Efisiensi Oprasional Terhadap Kinerja Profitabilitas Pada Sektor

tidak signifikan terhadap ROA, sedangkan terhadap ROE pengaruhnya

negative dan signifikan. Sedangkan NPF tidak berpengaruh signifikan terhadap

ROA dan ROE. Jika BOPO berpengaruh negative dan signifikan terhadap

ROA dan ROE. Kemudian FDR berpengaruh positif dan signifikan terhadap

ROA, Sedangkan dengan ROE, FDR tidak mempunyai pengaruh yang

signifikan.

Hartini Ningsih (2008) penelitiannya yang berjudul “Analisis Pengarus

Total Asset Turn Over dan BOPO Terhadap Profitabilitas Bank Syariah”,

menyebutkan bahwa Total asset turn over memiliki hubungan positif dengan tingkat profitabilitas bank syariah, sedangkan BOPO memiliki hubungan

negative dengan profitabilitas bank syariah. besarnya kemampuan variable

independent (TATO dan BOPO) menjelaskan variable dependen yaitu profitabilitas bank syariah adalah 62,7% dan sisanya 27,3% dijelaskan oleh

variable lain yang tidak dimasukan kedalam model. Variable BOPO menjadi

variable yang paling dominan mempengaruhi profitabilitas bank syariah.

Aluisius Wishnu Nugroho. Penelitiannya yang berjudul “Analisis

Pengaruh FDR, NPF,BOPO, KAP dan PLO, terhadap Return On Asset”

menyebutkan bahwa NPF dan BOPO berpengaruh negative dan signifikan

terhadap ROA bank syariah., sementara FDR berpengaruh positif pada ROA

bank syariah, dan variabel KAP dan PLO tidak berpengaruh signifikan

terhadap ROA bank syariah.

Amrina Rosyada. Penelitiannya yang berjudul “Pengaruh Kualitas

(ROA) Perbankan Syariah”. Dalam penelitiannya memberikan hasil bahwa

secara bersama-sama ROA dapat dijelaskan oleh KAP dan NPF dengan nilai

R-Square sebesar 75,3172%. Sementara hasil analisis Model Fixed Effect dari regresi panel menunjukan bahwa secara parsial variabel KAP dan NPF

mempunyai pengaruh yang signifikan terhadap ROA (KAP berpengaruh positif

dan signifikan terhadap ROA, kemudian NPF berpengaruh negatif dan

signifikan terhadap ROA.)

Berdasarkan uraian diatas maka peneliti selanjutnya tertarik untuk

meneliti “Pengaruh CAR, NPF, FDR dan BOPO Terhadap Profitabilitas (ROA

dan ROE) Perbankan Syariah”.

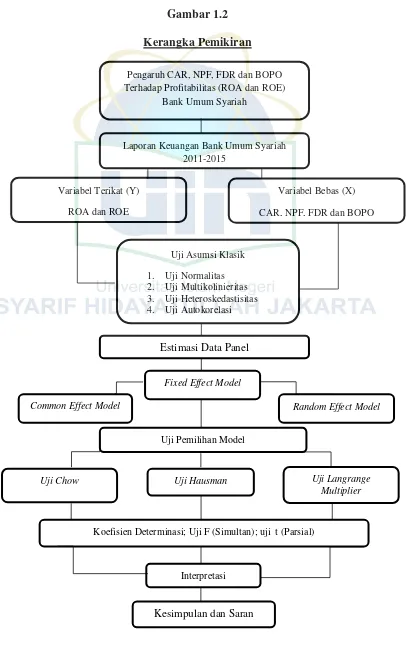

F. Kerangka Pemikiran

Penelitian ini akan mengukur kinerja profitabilitas (ROA dan ROE)

Bank Umum Syariah Devisa Periode 2011 – 2015yang kemudian akan di olah

menggunakan software Eviews 9.0 sehingga akan menghasilkan analisis-analisis dari variabel-variabel independen terhadap variabel dependen yang

mana analisis tersebut merupakan penilaian terhadap kinerja bank yang diteliti

tersebut.

Berdasarkan uraian di atas, maka penulis akan menguraikan beberapa hal

yang dijadikan landasan sebagai pegangan dalam memecahkan masalah yang

Gambar 1.2 Kerangka Pemikiran

Pengaruh CAR, NPF, FDR dan BOPO Terhadap Profitabilitas (ROA dan ROE)

Bank Umum Syariah

Laporan Keuangan Bank Umum Syariah 2011-2015

Variabel Terikat (Y)

ROA dan ROE

Variabel Bebas (X)

CAR, NPF, FDR dan BOPO

Uji Asumsi Klasik

1. Uji Normalitas 2. Uji Multikolinieritas 3. Uji Heteroskedastisitas 4. Uji Autokorelasi

Estimasi Data Panel

Common Effect Model Random Effect Model

Fixed Effect Model

Uji Langrange Multiplier Uji Pemilihan Model

Uji Chow Uji Hausman

Koefisien Determinasi; Uji F (Simultan); uji t (Parsial)

Interpretasi

G. SISTEMATIKA PENULISAN

Untuk mempermudah penulisan skripsi ini, maka disusun sistematika

penulisan yang terdiri dari 5 (lima) bab yaitu sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini membahas latar belakang masalah, pembatasan penelitian,

perumusan masalah, tujuan penelitian, manfaat penelitian, uraian review studi

terdahulu, kerangka pemikiran teoritis dan sistematika penulisan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi gambaran umum tentang perbankan syariah serta

menjelaskan tentang gambaran perusahaan yang akan diteliti dan penjelasan

mengenai variabel-variabel dependen dan independen seperti ROA, ROE,

CAR, NPF, FDR dan BOPO.

BAB III METODE PENELITIAN

Bab ini berisi jenis dan sumber data yang digunakan peneliti, identifikasi

variabel dependen dan variabel independen serta metode analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang hasil perhitungan data yang diperoleh dalam

penelitian sehingga akan diketahui bagaimana hasil analisisnya dan penjelasan

kenapa hal itu bisa terjadi sehingga dapat disimpulkan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dari hasil-hasil perhitungan analisis dan

berisi saran yang sesuai dengan permasalahan yang terjadi.

22 1. Pengertian Bank Syariah

Menurut Undang-undang No. 21 Tahun 2008 Bank Syariah adalah bank

yang menjalankan kegiatan uahanya berdasarkan prinsip syariah da n menurut

jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat

Syariah (BPRS). Sementara Unit Usaha Syariah menurut Undang-undang No

2008 adalah unit kerja dari kantor pusat Bank Umum Konvensional (BUK)

yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah, ataun unit kerja di kantor cabang

dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan

usaha secara konvensional yang berfungsi sebagain kantor induk dari kantor

cabang pembantu syariah dan atau unit syariah.1

Bank syariah secara umum adalah lembaga keuangan yang usaha

pokoknya memberika pembiayaan dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan

masalah uang sebagai dagangan utamanya2

Dalam oprasinya bank syariah tidak mengandalkan pada bunga, atau

bank Islam biasa disebut dengan bank tanpa bunga, karena pemungutan bunga

1

M.Nur Rianto Al-Arif, Dasar-Dasar Ekonomi Islam, (Solo: PT Era Adicitra Intermedia, 2011), h. 296

2

termasuk perbuatan riba, dalam bank Islam oprasional dan produknya

dikembangkan dengan berdasarkan pada Al-Qur‟an dan Hadits. Seperti yang

dijalaskan dalam QS Al-Baqarah ayat 275 – 276:

Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Peran dan fungsi bank syariah yang diantaranya tercantum dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut3. 1. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan padanya.

3. Penyedia jasa keuangan dn lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan jasa-jasa layana perbankan sebagaimana

lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank islam juga wajib memiliki kewajiban untuk

mengeluarkan dan mengelola ( menghimpun, mengadministrasikan dan

mendistribusikan ) zakat serta dana-dana sosial lainnya.

5. Bank syariah mempunyai beberapa tujuan,

6. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara

islam,khususnya muamalat yang berhubungan dengan perbankan agar

terhindar dari praktik-praktik riba atau jenis-jenis usaha tersebut, selain

dilarang dalam islam, juga telah menimbulkan dampak negatif terhadap

kehidupan ekonomi rakyat

7. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

3

kesenjangan yang lebar antara pemilik modal dengan pihak yang

membutuhkan dana.

8. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

usaha yang lebih besar terutama kelompok miskin yang diarahkan pada

kegiatan usaha yang produktif menuju terciptanya kemandirian usaha.

9. Untuk menanggulani masalah kemiskina yang pada umumnya merupakan

program utama bagi negara-negara yang sedang berkembang. Upaya bank

syariah didalam mengentaskan kemiskinan berupa pembinaan nasabah

yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap

seperti program pembinaan pengusaha produsen, pembinaan pedagang

perantara, program pembinaan konsumen, program pengembangan modal

kerja dan program pengembangan usaha bersama.

10. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank

syariah akan mampu menghindari pemasaran ekonomiakibat adanya

inflasi, menghindari persaingan yang tidak sehat antaralembaga

keuangan.

11. Untuk menyelamatkan ketergantungan umat islam terhadap bank

konvensional yang masih menerapkansistem bunga.

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani

1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan

operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan

dukungan nyata dari eksponen Ikatan Cendekiawan Muslim

se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari

komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh

tambahan komitmen dari masyarakat Jawa Barat yang turut menanam

modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.

Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank

syariah pertama dan terkemuka di Indonesia dengan beragam jasa

maupun produk yang terus dikembangkan. Pada akhir tahun 90an,

Indonesia dilanda krisis moneter yang memporakporandakan sebagian

besar perekonomian Asia Tenggara. Sektor perbankan nasional

tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun

terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF)

miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari

sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat

mencari pemodal yang potensial, dan ditanggapi secara positif oleh

Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab

Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah

satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu

antara tahun 1999 dan 2002 merupakan masa-masa yang penuh

tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun

waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi

menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang

oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat,

serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana

seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank

Muamalat kemudian menggelar rencana kerja lima tahun dengan

penekanan pada (i) tidak mengandalkan setoran modal tambahan dari

para pemegang saham, (ii) tidak melakukan PHK satu pun terhadap

sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak

memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan

dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun

dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di

tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan

menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank

Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa

Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru

memasuki tahun 2004 dan seterusnya.

2. Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan

hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998.

Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997,

yang disusul dengan krisis multi-dimensi termasuk di panggung politik

nasional, telah menimbulkan beragam dampak negatif yang sangat hebat

terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia

usaha. Dalam kondisi tersebut, industri perbankan nasional yang

didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang

dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB

berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing. Pada saat

(Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo)

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada

tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai

pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan

perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai

respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi

peluang bank umum untuk melayani transaksi syariah (dual banking system). Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk

melakukan konversi PT Bank Susila Bakti dari bank konvensional

menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan

Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga

kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang

beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah

Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No.

23 tanggal 8 September 1999. Perubahan kegiatan usaha BSB menjadi

bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui

SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya,

1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank

Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut,

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai

bank yang mampu memadukan idealisme usaha dengan nilai-nilai

rohani, yang melandasi kegiatan operasionalnya. Harmoni antara

idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu

keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan

Indonesia. BSM hadir untuk bersama membangun Indonesia menuju

Indonesia yang lebih baik.

3. Bank Mega Syariah

Berawal dari PT Bank Umum Tugu (Bank Tugu). Bank umum

yang didirikan pada 14 Juli 1990 tersebut diakuisisi CT Corpora (d/h

Para Group) melalui Mega Corpora (d/h PT Para Global Investindo) dan

PT Para Rekan Investama pada 2001. Sejak awal, para pemegang saham

memang ingin mengonversi bank umum konvensional itu menjadi bank

umum syariah. Keinginan tersebut terlaksana ketika Bank Indonesia

mengizinkan Bank Tugu dikonversi menjadi PT Bank Syariah Mega

Indonesia (BSMI) pada 27 Juli 2004. Pengonversian tersebut dicatat

dalam sejarah perbankan Indonesia sebagai upaya pertama

Pada 25 Agustus 2004, BSMI resmi beroperasi. Hampir tiga tahun

kemudian, pada 7 November 2007, pemegang saham memutuskan

perubahan bentuk logo BSMI ke bentuk logo bank umum konvensional

yang menjadi sister company-nya, yakni PT Bank Mega, Tbk., tetapi

berbeda warna. Sejak 2 November 2010 sampai dengan sekarang, bank

ini berganti nama menjadi PT Bank Mega Syariah.

Untuk mewujudkan visi “Bank Syariah Kebanggaan Bangsa”, CT

Corpora sebagai pemegang saham mayoritas memiliki komitmen dan

tanggung jawab penuh untuk menjadikan Bank Mega Syariah sebagai

bank umum syariah terbaik di industri perbankan syariah nasional.

Komitmen tersebut dibuktikan dengan terus memperkuat modal bank.

Dengan demikian, Bank Mega Syariah akan mampu memberikan

pelayanan terbaik dalam menghadapi persaingan yang semakin ketat dan

kompetitif di industri perbankan nasional. Misalnya, pada 2010, sejalan

dengan perkembangan bisnis, melalui rapat umum pemegang saham

(RUPS), pemegang saham meningkatkan modal dasar dari Rp400 miliar

menjadi Rp1,2 triliun dan modal disetor bertambah dari Rp150,060

miliar menjadi Rp318,864 miliar. Saat ini, modal disetor telah mencapai

Rp769,814 miliar.

Di sisi lain, pemegang saham bersama seluruh jajaran manajemen

Bank Mega Syariah senantiasa bekerja keras, memegang teguh prinsip

kehati-hatian, serta menjunjung tinggi asas keterbukaan dan

juga terus dikembangkan sesuai dengan kebutuhan masyarakat serta

didukung infrastrukur layanan perbankan yang semakin lengkap dan

luas, termasuk dukungan 393 jaringan di seluruh Indonesia.

Untuk meningkatkan pelayanan kepada masyarakat sekaligus

mengukuhkan semboyan “Untuk Kita Semua”, pada 2008, Bank Mega

Syariah mulai memasuki pasar perbankan mikro dan gadai. Strategi

tersebut ditempuh karena ingin berperan lebih besar dalam peningkatan

perekonomian umat yang mayoritas memang berbisnis di sektor usaha

mikro dan kecil.

Sejak 16 Oktober 2008, Bank Mega Syariah telah menjadi bank

devisa. Dengan status tersebut, bank ini dapat melakukan transaksi

devisa dan terlibat dalam perdagangan internasional. Artinya, status itu

juga telah memperluas jangkauan bisnis bank ini, sehingga tidak hanya

menjangkau ranah domestik, tetapi juga ranah internasional. Strategi

peluasan pasar dan status bank devisa itu akhirnya semakin

memantapkan posisi Bank Mega Syariah sebagai salah satu bank umum

syariah terbaik di Indonesia.

Selain itu, pada 8 April 2009, Bank Mega Syariah memperoleh izin

dari Departemen Agama Republik Indonesia (Depag RI) sebagai bank

penerima setoran biaya penyelenggaraan ibadah haji (BPS BPIH).

Dengan demikian, bank ini menjadi bank umum kedelapan sebagai BPS

BPIH yang tersambung secara online dengan Sistem Komputerisasi Haji

Bank Mega Syariah untuk semakin melengkapi kebutuhan perbankan

syariah umat Indonesia.

4. Bank Negara Indonesia Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan

sistem perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu

adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat

terhadap sistem perbankan yang lebih adil. Selain adanya demand dari

masyarakat terhadap perbankan syariah, untuk mewujudkan visinya (yg

lama) menjadi “universal banking” , BNI membuka layanan perbankan

yang sesuai dengan prinsip syariah dengan konsep dual system banking,

yakni menyediakan layanan perbankan umum dan syariah sekaligus. Hal

ini sesuai dengan UU No. 10 Tahun 1998 yang memungkinkan

bank-bank umum untuk membuka layanan syariah

Di awali dengan pembentukan Tim Bank Syariah di Tahun 1999,

Bank Indonesia kemudian mengeluarkan ijin prinsip dan usaha untuk

beroperasinya unit usaha syariah BNI. Dengan berlandaskan pada

Undang-undang No.10 Tahun 1998, pada tanggal tanggal 29 April 2000

didirikan Unit Usaha Syariah (UUS) BNI

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin

usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS

BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan

tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank

Umum Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak

terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu

dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga

Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan

Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan

perbankan syariah semakin kuat dan kesadaran terhadap keunggulan

produk perbankan syariah juga semakin meningkat. Hingga padatangga

9 Juli 2010 BNI Syariah menjadi Bank Umum Syariah Devisa

5. Bank Rakyat Indonesia (BRIS)

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk.,

terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah

mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui

suratnya o.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November

2008 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT.

Bank BRISyariah merubah kegiatan usaha yang semula beroperasional

secara konvensional, kemudian diubah menjadi kegiatan perbankan

berdasarkan prinsip syariah Islam.

Dua tahun lebih PT. Bank BRISyariah hadir mempersembahkan

sebuah bank ritel modern terkemuka dengan layanan finansial sesuai

kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih

excellence) dan menawarkan beragam produk yang sesuai harapan

nasabah dengan prinsip syariah.

Kehadiran PT. Bank BRISyariah di tengah-tengah industri

perbankan nasional dipertegas oleh makna pendar cahaya yang

mengikuti logo perusahaan. Logo ini menggambarkan keinginan dan

tuntutan masyarakat terhadap sebuah bank modern sekelas PT. Bank

BRISyariah yang mampu melayani masyarakat dalam kehidupan

modern. Kombinasi warna yang digunakan merupakan turunan dari

warna biru dan putih sebagai benang merah dengan brand PT. Bank

Rakyat Indonesia (Persero), Tbk.,

Aktivitas PT. Bank BRISyariah semakin kokoh setelah pada 19

Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT.

Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT.

Bank BRISyariah (proses spin off-) yang berlaku efektif pada tanggal 1

Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir

selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan

Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRISyariah.

Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar

berdasarkan aset. PT. Bank BRISyariah tumbuh dengan pesat baik dari

sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan

berfokus pada segmen menengah bawah, PT. Bank BRISyariah

menargetkan menjadi bank ritel modern terkemuka dengan berbagai

Sesuai dengan visinya, saat ini PT. Bank BRISyariah merintis

sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan

memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero),

Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis

yang berfokus kepada kegiatan penghimpunan dana masyarakat dan

kegiatan konsumer berdasarkan prinsip Syariah.

6. Bank Syariah Bukopin

PT Bank Syariah Bukopin (selanjutnya disebut Perseroan) sebagai

bank yang beroperasi dengan prinsip syariah yang bermula masuknya

konsorsium PT Bank Bukopin, Tbk diakuisisinya PT Bank

Persyarikatan Indonesia (sebuah bank konvensional) oleh PT Bank

Bukopin, Tbk., proses akuisisi tersebut berlangsung secara bertahap

sejak 2005 hingga 2008, dimana PT Bank Persyarikatan Indonesia yang

sebelumnya bernama PT Bank Swansarindo Internasional didirikan di

Samarinda, Kalimantan Timur berdasarkan Akta Nomor 102 tanggal 29

Juli 1990 merupakan bank umum yang memperolah Surat Keputusan

Menteri Keuangan nomor 1.659/ KMK.013/1990 tanggal 31 Desember

1990 tentang Pemberian Izin Peleburan Usaha 2 (dua) Bank Pasar dan

Peningkatan Status Menjadi Bank Umum dengan nama PT Bank

Swansarindo Internasional yang memperoleh kegiatan operasi

berdasarkan surat Bank Indonesia (BI) nomor 24/1/UPBD/PBD2/Smr

tanggal 1 Mei 1991 tentang Pemberian Izin Usaha Bank Umum dan

Pada tahun 2001 sampai akhir 2002 proses akuisisi oleh Organisasi

Muhammadiyah dan sekaligus perubahan nama PT Bank Swansarindo

Internasional menjadi PT Bank Persyarikatan Indonesia yang

memperoleh persetujuan dari (BI) nomor 5/4/KEP. DGS/2003 tanggal

24 Januari 2003 yang dituangkan ke dalam akta nomor 109 Tanggal 31

Januari 2003. Dalam perkembangannya kemudian PT Bank

Persyarikatan Indonesia melalui tambahan modal dan asistensi oleh PT

Bank Bukopin, Tbk., maka pada tahun 2008 setelah memperolah izin

kegiatan usaha bank umum yang beroperasi berdasarkan prinsip syariah

melalui Surat Keputusan Gubernur Bank Indonesia nomor

10/69/KEP.GBI/DpG/2008 tanggal 27 Oktober 2008 tentang Pemberian

Izin Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank

Syariah, dan Perubahan Nama PT Bank Persyarikatan Indonesia

Menjadi PT Bank Syariah Bukopin dimana secara resmi mulai efektif

beroperasi tanggal 9 Desember 2008, kegiatan operasional Perseroan

secara resmi dibuka oleh Bapak M. Jusuf Kalla, Wakil Presiden

Republik Indonesia periode 2004 -2009. Sampai dengan akhir Desember

2014 Perseroan memiliki jaringan kantor yaitu 1 (satu) Kantor Pusat dan

Operasional, 11 (sebelas) Kantor Cabang, 7 (tujuh) Kantor Cabang

Pembantu, 4 (empat) Kantor Kas, 1 (satu) unit mobil kas keliling, dan 76

(tujuh puluh enam) Kantor Layanan Syariah, serta 27 (dua puluh tujuh)

C. Laporan Keuangan

1. Pengertian laporan keuangan

a. Laporan keuangan secara umum

Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat

secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan

atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan

mudah dibaca dan dimengerti. Laporan keuangan yang disajikan

perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Di

samping itu banyak pihak yang memerlukan dan berkepentingan terhadap

laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor,

investor maupun para supplier.4

Laporan keuangan biasanya dibuat per periode, seperti tiga bulan

(triwulan) atau enam bulan (semester) untuk kepentingan internal

perusahaan. Sementara untuk laporan luas dilakuakn satu tahun sekali.

Selain itu dapat diketahui posisi perusahaan terkini setelah menganalisis

laporan keuangan tersebut5

b. Laporan Keuangan Bank Syariah

Laporan keuangan pada sektor perbankan syariah, sama seperti

sektor lainnya, yaitu untuk menyediakan informasi yang bermanfaat bagi

pihak-pihak yang berkepentingan dalam mengambil keputusan yang

rasional, seperti: shahibul maal; pihak-pihak yang memanfaatkan dan menerima penyaluran dana; pembayar zakat, infak dan shadaqah;

4

Kasmir, Analisis Laporan Keuangan (Jakarta : Rajawali Pers 2014) h. 6 5

pemegang saham; otoritas pengawasan; Bank Indonesia; Pemerintahan;

lembaga penjamin simpanan; dan masyarakat.6

Dalam pengenrtian yang sederhana, laporan keuangan adalah:

laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau

dalam suatu periode tertentu. Laporan keuangan menggambarkan pos-pos

keuangan perusahaan yang diperoleh dalam suatu periode. Dalam

praktinya dikenal beberapa macam laporan keuangan seperti :7 1. Neraca

Nerca merupsksn laporan yang menunjukan jumlah aktiva

(harta), kewajiban (hutang) dan modal perusahaan (ekuitas)

perusahaan pada saat tertentu. Pembuatan neraca biasanya dibuat

berdasarkan periode tertentu (tahunan). Akan tetapi, pemilik atau

manajemen dapat pula meminta laporan neraca sesuai lebutuhan

untuk mengetahui secara persis berapa harta, utang