ANDINI NOVRIANTI. Analysis of The Relation of Foreign Debt and Fiscal Policy in Indonesia (guided by DEDI BUDIMAN HAKIM).

Indonesia is one of many developing countries that use foreign debt in its development. Foreign debt is one of aspects in fiscal policy. Accumulation of foreign debt every year has a relation with fiscal policy instruments such as government expenditure and tax revenue. Foreign debt also affected by economic growth and international interest rate. This research will discuss the analysis of the relation of foreign debt and fiscal policy in Indonesia.

RINGKASAN

ANDINI NOVRIANTI. Analisis Hubungan Pinjaman Luar Negeri dan Kebijakan Fiskal di Indonesia (dibimbing oleh DEDI BUDIMAN HAKIM).

Indonesia merupakan salah satu dari banyak negara berkembang yang telah memanfaatkan pinjaman luar negeri dalam pembangunannya. Pinjaman luar negeri merupakan salah satu aspek dari kebijakan fiskal. Akumulasi pinjaman luar negeri yang semakin meningkat setiap tahunnya memiliki hubungan dengan instrumen kebijakan fiskal seperti pengeluaran pemerintah dan penerimaan pajak. Pinjaman luar negeri juga dipengaruhi oleh pertumbuhan ekonomi dan tingkat suku bunga internasional. Penelitian ini akan membahas analisis mengenai hubungan pinjaman luar negeri dan kebijakan fiskal di Indonesia.

1.1. Latar Belakang

Indonesia merupakan salah satu dari banyak negara berkembang yang telah memanfaatkan pinjaman luar negeri dalam pembangunannya. Pinjaman luar negeri baik dalam bentuk pinjaman bank maupun pinjaman resmi adalah bentuk instrumen utang negara peminjam, dan harus dibayar kembali jumlah pokok pinjaman ditambah bunga apapun ekonominya (Parasmala, 2005). Pinjaman luar negeri merupakan salah satu aspek kebijakan fiskal yang dimanfaatkan pemerintah untuk menutupi keterbatasan penerimaan pemerintah. Dalam kebijakan fiskal, terkandung anggapan bahwa rumah tangga negara atau pemerintah tidak dapat disamakan dengan rumah tangga individu (Rahayu, 2010). Pada rumah tangga individu, apabila penerimaan individu menurun, maka individu tersebut akan mengurangi pengeluarannya. Sedangkan pada pemerintah, apabila penerimaan pemerintah menurun, maka pemerintah tidak harus mengurangi pengeluarannya, karena tindakan mengurangi pengeluaran akan mengakibatkan berkurangnya pendapatan masyarakat. Untuk menghindari berkurangnya pendapatan masyarakat, maka diperlukan pemanfaatan pinjaman luar negeri sebagai salah satu sumber penerimaan pemerintah dalam pembiayaan pembangunan, dan juga menjadi pilihan untuk menghindari pembebanan bagi warga negara apabila kekurangan dana tersebut ditutupi melalui penarikan pajak.

2

pembangunan tahun 1969, pendapatan perkapita Indonesia masih rendah, hanya sekitar 50 dolar Amerika, dan tingkat kemiskinan yang tinggi sekitar 65 persen dari jumlah populasi, serta sektor-sektor ekonomi dalam keadaan stagnansi dan tabungan domestik dapat dikatakan tidak ada sama sekali. Kondisi ini mendorong pemerintah untuk memanfaatkan pinjaman luar negeri untuk membiayai proyek-proyek yang bertujuan untuk kelangsungan pembangunan ekonomi dan sosial di dalam negeri. Proyek-proyek yang dibiayai oleh pinjaman luar negeri pada era Orde Lama seperti bendungan, irigasi, tenaga pembangkit listrik, fasilitas telekomunikasi, jembatan, jalan raya, sarana transportasi, fasilitas pendidikan, serta berbagai program pengentasan kemiskinan (Harinowo, 2002).

Pemanfaatan pinjaman luar negeri memberikan pengaruh positif terhadap pembangunan perekonomian Indonesia. Hal ini dapat dilihat dari pendapatan perkapita Indonesia yang terus meningkat hingga mencapai 3.005 dolar Amerika pada tahun 2010. Hingga sekarang ini, pinjaman luar negeri masih digunakan sebagai salah satu sumber pembiayaan bagi tiga defisit, yaitu defisit anggaran pemerintah, defisit tabungan investasi, dan defisit transaksi berjalan.

miliyar dolar Amerika, dan meningkat 9,8 persen pada tahun berikutnya sehingga pinjaman luar negeri pada tahun 2008 mencapai 155,08 miliyar dolar Amerika. Pada tahun 2009, pinjaman luar negeri meningkat 17,791 miliyar dolar Amerika dari tahun sebelumnya, hingga tahun 2010 pinjaman luar negeri mencapai 202,413 miliyar dolar Amerika. Pergerakan perkembangan pinjaman luar negeri tersebut dapat dilihat pada Gambar 1.1 yang menunjukkan grafik perkembangan pinjaman luar negeri dari tahun 2001 hingga tahun 2010.

Sumber: Statistik Ekonomi dan Keuangan Indonesia, 2011 (diolah)

Gambar 1.1 Grafik Perkembangan Pinjaman Luar Negeri Tahun 2001 – 2010 Berdasarkan kelompok peminjamnya, pinjaman luar negeri dilakukan oleh pemerintah pusat, bank sentral dan kelompok swasta, seperti bank swasta, lembaga keuangan bank, lembaga keuangan bukan bank, dan perusahaan-perusahaan lainnya. Dalam Gambar 1.2 ditunjukkan persentase pinjaman luar negeri pada tahun 2010 menurut kelompok peminjamnya, dari total pinjaman luar negeri pada tahun 2010 sebesar 202,413 miliyar dolar Amerika. Pinjaman luar negeri pemerintah pusat sebesar 53 persen dari total pinjaman luar negeri pada tahun 2010, atau mencapai 106,860 miliyar dolar Amerika. Pinjaman tersebut

0 50 100 150 200 250

2001 2002 2003 2004 2005 2005 2007 2008 2009 2010

Miliyar Dolar

Am

erika

digunakan dibiayai mencukup pembiayaa yang digu pada tahun negeri yan pada tahun 2010. Sumber: K Gamba 1.2. Pe Pin Indonesia penerimaa maupun ja n pemerinta oleh pener pi besarnya

an lain sep unakan oleh n 2010, yai ng digunak n 2010 atau

Kementerian K

ar 1.2 Persen

erumusan M njaman lua . Melalui in an pajak, pi angka panja 41%

h untuk me rimaan paj a pengelua perti pinjam h bank sentr itu sebesar kan kelompo

u sebesar 41

Koordinator

ntase Pinjam

Masalah ar negeri m nstrumen ke injaman lua ang terhadap 6% Pinjama embiayai pe jak, namun aran pemer man luar ne

ral hanya 6 11,764 mili ok swasta s 1 persen dar

Bidang Pere

man Luar N

memiliki hu ebijakan fisk ar negeri da

p instrumen 5 an Luar Neg

ngeluaran p n besarnya rintah, seh geri. Sedan persen dar iyar dolar A sebesar 83, ri total pinja

ekonomian, 2

Negeri menu

ubungan d kal seperti p apat berpeng n fiskal terse 53% geri Tahun pemerintah a penerima hingga dip ngkan pinja ri total pinja Amerika, da 789 miliya aman luar n

2010 (diolah) urut Kelomp dengan keb pengeluaran garuh dalam ebut. Dalam n 2010 yang seharu aan pajak erlukan su aman luar n aman luar n an pinjaman ar dolar Am negeri pada

)

pok Peminja

ijakan fisk n pemerinta m jangka pe m jangka pe

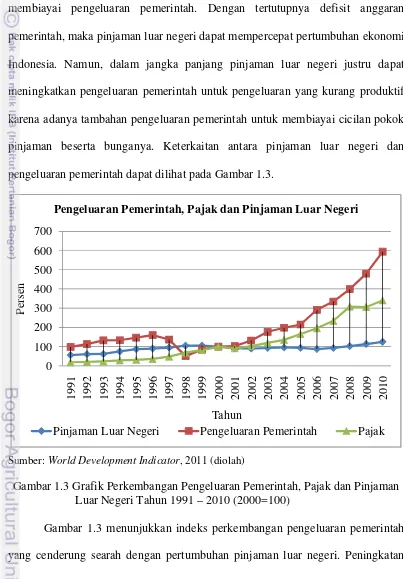

pinjaman luar negeri dapat digunakan untuk membiayai defisit anggaran pemerintah, dimana besarnya penerimaan pemerintah yang berasal dari penerimaan pajak tidak mampu membiayai besarnya pengeluaran pemerintah, sehingga pemanfaatan pinjaman luar negeri digunakan lebih besar untuk membiayai pengeluaran pemerintah. Dengan tertutupnya defisit anggaran pemerintah, maka pinjaman luar negeri dapat mempercepat pertumbuhan ekonomi Indonesia. Namun, dalam jangka panjang pinjaman luar negeri justru dapat meningkatkan pengeluaran pemerintah untuk pengeluaran yang kurang produktif karena adanya tambahan pengeluaran pemerintah untuk membiayai cicilan pokok pinjaman beserta bunganya. Keterkaitan antara pinjaman luar negeri dan pengeluaran pemerintah dapat dilihat pada Gambar 1.3.

Sumber: World Development Indicator, 2011 (diolah)

Gambar 1.3 Grafik Perkembangan Pengeluaran Pemerintah, Pajak dan Pinjaman Luar Negeri Tahun 1991 – 2010 (2000=100)

Gambar 1.3 menunjukkan indeks perkembangan pengeluaran pemerintah yang cenderung searah dengan pertumbuhan pinjaman luar negeri. Peningkatan

0 100 200 300 400 500 600 700

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Persen

Tahun

Pengeluaran Pemerintah, Pajak dan Pinjaman Luar Negeri

6

pengeluaran pemerintah ini dapat disebabkan karena pemerintah harus mengeluarkan biaya untuk pembangunan, maupun tambahan pengeluaran untuk membiayai cicilan pokok dan bunga pinjaman luar negeri.

Selain berhubungan terhadap pengeluaran pemerintah, pinjaman luar negeri juga berhubungan dengan penerimaan pajak. Dalam Gambar 1.3 juga ditunjukkan perkembangan penerimaan pajak dengan pinjaman luar negeri, dimana penerimaan pajak meningkat karena penetapan pajak yang terus meningkat seiring dengan peningkatan pengeluaran pemerintah. Pinjaman luar negeri menyebabkan penetapan pajak yang lebih besar pada masa akan datang. Hal ini karena pinjaman luar negeri yang digunakan untuk menghindari pembebanan kepada masyarakat melalui penetapan pajak yang lebih tinggi untuk membiayai pembangunan saat ini, namun akan menimbulkan masalah pada penetapan pajak yang lebih besar di masa akan datang. Penetapan pajak yang lebih besar di masa akan datang digunakan untuk membiayai pengeluaran pemerintah, baik untuk pembangunan maupun pengeluaran yang kurang produktif seperti cicilan pokok dan bunga dari pinjaman luar negeri.

Sumber: World Development Indicator, 2011 (diolah)

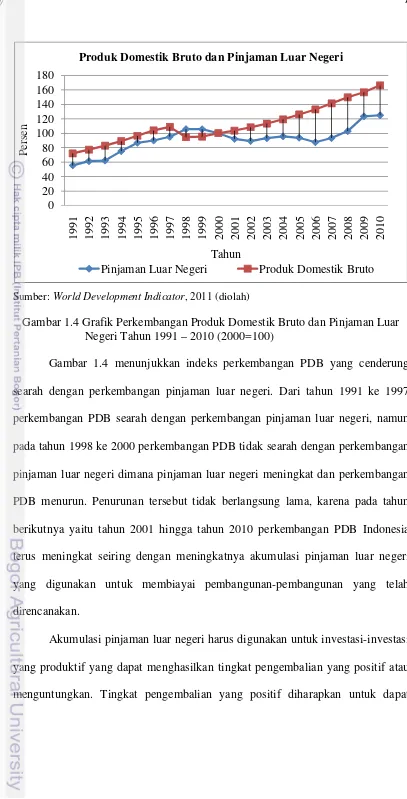

Gambar 1.4 Grafik Perkembangan Produk Domestik Bruto dan Pinjaman Luar Negeri Tahun 1991 – 2010 (2000=100)

Gambar 1.4 menunjukkan indeks perkembangan PDB yang cenderung searah dengan perkembangan pinjaman luar negeri. Dari tahun 1991 ke 1997 perkembangan PDB searah dengan perkembangan pinjaman luar negeri, namun pada tahun 1998 ke 2000 perkembangan PDB tidak searah dengan perkembangan pinjaman luar negeri dimana pinjaman luar negeri meningkat dan perkembangan PDB menurun. Penurunan tersebut tidak berlangsung lama, karena pada tahun berikutnya yaitu tahun 2001 hingga tahun 2010 perkembangan PDB Indonesia terus meningkat seiring dengan meningkatnya akumulasi pinjaman luar negeri yang digunakan untuk membiayai pembangunan-pembangunan yang telah direncanakan.

Akumulasi pinjaman luar negeri harus digunakan untuk investasi-investasi yang produktif yang dapat menghasilkan tingkat pengembalian yang positif atau menguntungkan. Tingkat pengembalian yang positif diharapkan untuk dapat

0 20 40 60 80 100 120 140 160 180

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Persen

Tahun

Produk Domestik Bruto dan Pinjaman Luar Negeri

8

membayar kembali pinjaman tersebut, karena apabila investasi tidak dapat menghasilkan nilai positif yang lebih besar dari nilai pinjaman itu sendiri, maka hal ini dapat membuat pemerintah tidak mampu membayar cicilan pinjaman beserta bunganya.

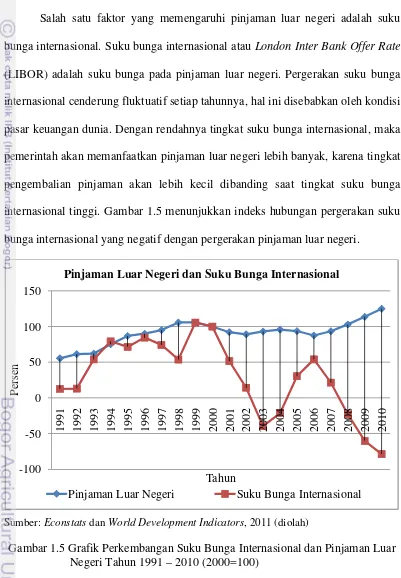

Salah satu faktor yang memengaruhi pinjaman luar negeri adalah suku bunga internasional. Suku bunga internasional atau London Inter Bank Offer Rate (LIBOR) adalah suku bunga pada pinjaman luar negeri. Pergerakan suku bunga internasional cenderung fluktuatif setiap tahunnya, hal ini disebabkan oleh kondisi pasar keuangan dunia. Dengan rendahnya tingkat suku bunga internasional, maka pemerintah akan memanfaatkan pinjaman luar negeri lebih banyak, karena tingkat pengembalian pinjaman akan lebih kecil dibanding saat tingkat suku bunga internasional tinggi. Gambar 1.5 menunjukkan indeks hubungan pergerakan suku bunga internasional yang negatif dengan pergerakan pinjaman luar negeri.

Sumber: Econstats dan World Development Indicators, 2011(diolah)

Gambar 1.5 Grafik Perkembangan Suku Bunga Internasional dan Pinjaman Luar Negeri Tahun 1991 – 2010 (2000=100)

-100 -50 0 50 100 150

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Persen

Tahun

Pinjaman Luar Negeri dan Suku Bunga Internasional

Dari uraian di atas, maka dapat dirumuskan masalah-masalah sebagai berikut:

1. Apakah faktor yang memengaruhi pinjaman luar negeri di Indonesia?

2. Bagaimana pengaruh guncangan yang berasal dari instrumen kebijakan fiskal terhadap pinjaman luar negeri di Indonesia?

3. Bagaimana respon dari pinjaman luar negeri akibat adanya guncangan dari Produk Domestik Bruto dan suku bunga internasional di Indonesia?

4. Bagaimana kontribusi dari variabel kebijakan fiskal, Produk Domestik Bruto, dan suku bunga internasional terhadap pinjaman luar negeri?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Menganalisis faktor-faktor yang memengaruhi pinjaman luar negeri di Indonesia.

2. Menganalisis pengaruh guncangan yang berasal dari instrumen kebijakan fiskal terhadap pinjaman luar negeri di Indonesia.

3. Menganalisis respon dari pinjaman luar negeri akibat adanya guncangan dari Produk Domestik Bruto dan suku bunga internasional di Indonesia.

10

1.4. Manfaat Penelitian

Adapun manfaat yang ingin didapatkan dari penelitian ini adalah memberikan gambaran yang terkait dengan hubungan antara pinjaman luar negeri dan kebijakan fiskal di Indonesia, serta faktor-faktor lain yang memengaruhi pinjaman luar negeri. Selain itu, penelitian ini dapat dijadikan sebagai bahan informasi serta rujukan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

2.1. Pinjaman Luar Negeri

2.1.1. Pengertian Pinjaman Luar Negeri

Menurut Tribroto (2001), pinjaman luar negeri dapat diartikan dari aspek yang berbeda-beda. Berdasarkan aspek materiil, pinjaman luar negeri merupakan arus modal dari luar negeri ke dalam negeri yang dapat digunakan sebagai penambahan modal di dalam negeri. Berdasarkan aspek formal, pinjaman luar negeri merupakan penerimaan atau pemberian yang dapat digunakan untuk meningkatkan investasi yang berguna untuk menunjang pertumbuhan ekonomi. Berdasarkan aspek fungsinya, pinjaman luar negeri merupakan salah satu alternatif sumber pembiayaan yang diperlukan dalam pembangunan.

Menurut Surat Keputusan Bersama (SKB) antara Menteri Keuangan dan Menteri Negara/Ketua Bappenas No. 185/KMI.03/1995 dan No. Kep-031/KET/5/1995 tentang Tatacara Perencanaan, Pelaksanaan atau Penatausahaan dan Pemantauan Pinjaman atau Hibah Luar Negeri dalam Rangka Pelaksanaan Anggaran Pendapatan Belanja Negara, pinjaman luar negeri adalah setiap penerimaan negara baik dalam bentuk devisa dan atau devisa yang dirupiahkan maupun dalam bentuk barang dan atau bentuk jasa yang diperoleh dari pemberi pinjaman luar negeri yang harus dibayar kembali dengan persyaratan tertentu.

12

2.1.2. Jenis - Jenis Pinjaman Luar Negeri

Jenis pinjaman luar negeri dapat diklasifikasikan berdasarkan beberapa aspek, yaitu berdasarkan bentuk pinjaman yang diterima, sumber dana pinjaman, jangka waktu pinjaman, status penerimaan pinjaman, dan persyaratan pinjaman (Triboto, 2001).

Berdasarkan bentuk pinjaman yang diterima, pinjaman luar negeri dibagi atas tiga jenis pinjaman, antara lain:

1. Bantuan proyek, yaitu bantuan luar negeri dengan cara memasukkan barang modal, barang dan jasa, yang digunakan untuk keperluan proyek pembangunan.

2. Bantuan teknik, yaitu pemberian bantuan melalui tenaga-tenaga terampil atau ahli.

3. Bantuan program, yaitu bantuan yang dimaksudkan untuk pembiayaan bagi tujuan yang bersifat umum sehingga penerimanya bebas dalam menentukan penggunaannya.

Berdasarkan sumber dana pinjaman, pinjaman luar negeri dibagi atas dua jenis pinjaman, antara lain:

1. Pinjaman dari lembaga internasional, yaitu pinjaman berbunga ringan yang berasal dari lembaga-lembaga internasional seperti World Bank dan Asia Development Bank.

2. Pinjaman dari negara-negara anggota IGGI/IGI, yaitu pinjaman yang berasal dari lembaga internasional dari negara-negara bilateral anggota IGGI/IG.

1. Pinjaman jangka pendek, yaitu pinjaman dengan jangka waktu sampai dengan 5 tahun.

2. Pinjaman jangka menengah, yaitu pinjaman dengan jangka waktu 5 sampai 15 tahun.

3. Pinjaman jangka panjang, yaitu pinjaman dengan jangka waktu di atas 15 tahun.

Berdasarkan status penerimaan pinjaman, pinjaman luar negeri dibagi atas dua jenis pinjaman, antara lain:

1. Pinjaman pemerintah, yaitu pinjaman yang dilakukan oleh pihak pemerintah, dengan persyaratan yang berlaku di pasar dan tanpa ada penjaminan dari lembaga penjamin kredit ekspor.

2. Pinjaman swasta, yaitu pinjaman yang dilakukan oleh pihak swasta, maupun yang dimiliki oleh penduduk berdasarkan perjanjian pinjaman atau perjanjian lainnya, termasuk kas dan simpanan dan kewajiban lainnya terhadap bukan penduduk.

Berdasarkan persyaratan pinjaman, pinjaman luar negeri dibagi atas tiga jenis pinjaman, antara lain:

14

2. Pinjaman komersial, yaitu pinjaman yang bersumber dari bank atau lembaga keuangan dengan persyaratan yang berlaku di pasar internasional. Tingkat bunga yang berlaku di pasar internasional yaitu suku bunga internasional (LIBOR) ditambah margin sekitar 0,5 sampai 1,5 persen.

3. Pinjaman setengah lunak, yaitu pinjaman yang memiliki persyaratan pinjaman yang sebagian lunak dan sebagian komersial.

2.2. Kebijakan Fiskal

Kebijakan fiskal memiliki peranan penting, karena melalui kebijakan fiskal pemerintah menetapkan pajak yang akan dikenakan kepada masyarakat sebagai wajib pajak. Penetapan pajak dalam jumlah tertentu akan meningkatkan penerimaan pemerintah sehingga pemerintah dapat meningkatkan pertumbuhan ekonomi dan pemerataan pendapatan (Sudirman, 2011).

Kebijakan fiskal dapat bersifat ekspansif dan juga bersifat kontraktif (Hady, 2004). Kebijakan fiskal yang bersifat ekspansif dilakukan dengan cara pemerintah menaikkan pengeluaran pemerintah atau menurunkan pajak, dengan tujuan untuk mendorong pertumbuhan produksi dalam negeri, menaikkan pendapatan masyarakat dan mendorong peningkatan impor. Kebijakan fiskal yang bersifat kontraktir dilakukan dengan cara pemerintah menurunkan pengeluaran pemerintah atau menaikkan pajak, dengan tujuan untuk mengurangi produksi dalam negeri, menurunkan pendapatan masyarakat dan menurunkan impor.

2.2.1. Pengeluaran Pemerintah

16

negara pada tahap awal perkembangan, tahap menengah pembangunan, dan tahap lanjut. Pada tahap awal perkembangan ekonomi, diperlukan pengeluaran pemerintah yang besar untuk investasi pemerintah, utamanya untuk menyediakan infrastruktur seperti sarana jalan, kesehatan, dan pendidikan. Pada tahap menengah pembangunan ekonomi, investasi tetap diperlukan untuk pertumbuhan ekonomi, namun diharapkan investasi sektor swasta sudah mulai berkembang. Kemudian pada tahap lanjut pembangunan ekonomi, pengeluaran pemerintah tetap diperlukan, utamanya untuk meningkatkan kesejahteraan masyarakat, misalnya peningkatan pendidikan, kesehatan, dan jaminan sosial.

yang semakin meningkat karena adanya tambahan pengeluaran untuk membayar kembali pinjaman luar negeri.

2.2.2. Pajak

Pajak merupakan salah satu instrumen kebijakan fiskal sebagai alternatif pembiayaan yang digunakan pemerintah untuk membiayai pengeluaran pemerintah untuk memenuhi kebutuhan produksi barang-barang publik. Menurut Andriani (2005), pajak adalah iuran kepada negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintah.

Pajak mempunyai kelebihan dibandingkan dengan alternatif pembiayaan pengeluaran pemerintah lainnya, seperti pinjaman luar negeri. Pinjaman luar negeri merupakan tindakan memindahkan pajak yang seharusnya terhitung saat ini menjadi pajak di masa akan datang, karena di masa datang akan ada penarikan pajak yang digunakan untuk membayar cicilan bunga pinjaman (Wagner dalam Rosdiana, 2005).

2.3. Pertumbuhan Ekonomi

18

Pertumbuhan ekonomi tidak dapat meningkatkan taraf hidup masyarakat secara langsung, namun dapat memperlancar proses pembangunan ekonomi sehingga dapat meningkatkan taraf hidup masyarakat.

Pertumbuhan ekonomi merupakan kondisi perekonomian suatu negara yang terdapat lebih banyak output tanpa melihat ada atau tidaknnya perubahan-perubahan dalam kelembagaan dan pengetahuan teknik dalam menghasilkan output yang lebih banyak (Irawan dan Suparmoko, 1999). Menurut Kuznets, pertumbuhan ekonomi adalah kenaikan kemampuan suatu negara untuk menyediakan semakin banyak jenis barang-barang ekonomi kepada penduduknya dalam jangka panjang.

Menurut Boediono (1989), pertumbuhan ekonomi adalah proses kenaikan output per kapita dalam jangka panjang. Perekonomian dapat dikatakan tumbuh apabila kenaikan output per kapita terjadi dalam jangka waktu yang cukup lama menunjukkan kecenderungan yang terus meningkat, walaupun pada suatu saat bisa juga terjadi penurunan, maka dapat dikatakan bahwa terjadi pertumbuhan ekonomi.

Produk Domestik Bruto (PDB) adalah penjumlahan dari seluruh pembelanjaan barang dan jasa dalam perekonomian suatu negara dalam satu tahun (Gorman, 2009). Rumus untuk PDB adalah:

PDB = C + I + G + (X - M) dimana:

C = total konsumsi I = total investasi

G = total pengeluaran pemerintah X – M = ekspor neto (ekspor – impor)

Konsumsi merupakan pengeluaran untuk barang atau jasa yang berasal dari pendapatan rumah tangga, karena masyarakat akan membelanjakan pendapatannya. Investasi merupakan pengeluaran yang ditujukan untuk investasi dalam peralatan produksi yang bertujuan untuk menciptakan lapangan pekerjaan serta barang dan jasa. Pengeluaran pemerintah merupakan pengeluaran yang ditujukan untuk pembelanjaan barang dan jasa, serta pembayaran transfer yang mencakup jaminan sosial, perawatan kesehatan, asuransi pengangguran, program kesejahteraan dan subsidi. Ekspor neto merupakan nilai dari perdagangan internasional dimana total ekspor dikurangi total impor.

20

• Jika konsumsi meningkat, dimana masyarakat atau rumah tangga membeli lebih banyak barang atau jasa, maka PDB akan meningkat, sehingga perekonomian tumbuh.

• Jika investasi meningkat, dimana perusahaan atau swasta berinvestasi untuk membeli peralatan baru dan bahan baku yang lebih banyak, maka PDB akan meningkat, sehingga perekonomian tumbuh.

• Jika pengeluaran pemerintah meningkat, dimana lebih banyak pengeluaran yang ditujukan untuk proyek-proyek pembangunan dan penyediaan barang publik, maka PDB akan meningkat, sehingga perekonomian tumbuh.

2.4. Tinjauan Teoritis 2.4.1. Teori Three Gap Model

Pinjaman sebagai salah satu sumber pembiayaan pembangunan, dibutuhkan untuk menutupi tiga defisit, yaitu defisit tabungan investasi, defisit anggaran pemerintah, dan defisit transaksi berjalan. Hubungan antara ketiga defisit ini dijelaskan dengan menggunakan kerangka teori three gap model yang diperoleh dari persamaan identitas pendapatan nasional (Basri, 1997), yaitu: Sisi Pengeluaran

Y = C + I + G + (X – M) ………. (1.1) Sisi Pendapatan

Y = C + S + T ……….. (1.2) dimana:

X = ekspor barang dan jasa M = impor barang dan jasa C = konsumsi masyarakat I = investasi swasta S = tabungan domestik

T = penerimaan pajak pemerintah

Sisi pengeluaran dan sisi pendapatan merupakan identitas pendapatan nasional. Jika kedua identitas pendapatan nasional tersebut digabung, maka akan diperoleh persamaan sebagai berikut:

(M – X) = (I – S) + (G – T) ………. (1.3) dimana:

M – X = defisit transaksi berjalan G – T = defisit anggaran pemerintah I – S = defisit tabungan investasi

Dari persamaan (1.3) dapat diasumsikan bahwa defisit transaksi berjalan sama dengan penjumlahan dari defisit tabungan investasi dan defisit anggaran pemerintah. Ketiga defisit tersebut memiliki hubungan dengan pinjaman luar negeri, dimana peningkatan atau penurunan dari pinjaman luar negeri dapat dipengaruhi oleh ketiga defisit tersebut. Hubungan antara pinjaman luar negeri dan ketiga defisit tersebut dapat dilihat dengan menggunakan persamaan identitas neraca pembayaran, yaitu:

Dt = (M –X)t + Dst – NFLt + Rt + NOLT ……… (1.4) dimana:

22

(M –X)t = defisit transaksi berjalan pada tahun t

Dst = pembayaran beban pinjaman

NFLt = arus masuk bersih modal swasta pada tahun t Rt = cadangan otoritas moneter tahun t

NOLT = arus keluar modal bersih jangka pendek seperti capital flight dan lain-lain pada tahun t

Persamaan identitas neraca pembayaran menunjukkan bahwa pinjaman luar negeri digunakan untuk membiayai defisit transaksi berjalan, pembayaran pinjaman, cadangan otoritas moneter, dan kebutuhan modal serta pergerakan arus modal keluar jangka pendek seperti capital flight. Saat persamaan (1.3) disubstitusikan ke persamaan (1.4), maka akan diperoleh persamaan baru sebagai berikut:

Dt = (I – S)t + (G – T)t + Dst – NFLt + Rt + NOLT ………. (1.5) Persamaan (1.5) menunjukan bahwa pinjaman luar negeri digunakan untuk membiayai defisit tabungan investasi dan defisit anggaran pemerintah. Sehingga dari persamaan (1.4) dan persamaan (1.5) menunjukkan bahwa pinjaman luar negeri digunakan untuk membiayai defisit transaksi berjalan, defisit anggaran pemerintah, dan defisit tabungan investasi.

pemerintah, sehingga diperlukan pinjaman luar negeri untuk menutupi defisit tersebut. Begitu pula dengan penurunan pajak, maka akan meningkatkan pinjaman luar negeri untuk menutupi defisit anggaran karena kurangnya sumber penerimaan pemerintah.

2.4.2. Teori Kurva Laffer Utang

Teori Kurva Laffer Utang atau Debt Laffer Curve menggambarkan efek akumulasi pinjaman luar negeri terhadap pertumbuhan Produk Domestik Bruto. Menurut teori ini, pinjaman luar negeri diperlukan pada tingkat yang wajar. Penambahan pinjaman luar negeri akan memberikan dampak positif terhadap pertumbuhan ekonomi sampai pada satu titik atau batas tertentu. Pada kondisi tersebut, pinjaman luar negeri merupakan kebutuhan normal setiap negara. Namun pada saat stok pinjaman luar negeri telah melebihi batas tersebut maka penambahan pinjaman mulai membawa dampak negatif terhadap pertumbuhan ekonomi. Hal ini dikarenakan akumulasi pinjaman yang tinggi dapat berakibat buruk terhadap perekonomian melalui tereduksinya kemampuan membayar pinjaman luar negeri (Batiz dan Batiz, 1994).

Expected Debt Overhang Debt C

Repayment B D

A Debt Stock Sumber: Pattillo, 2002

24

Kurva Laffer menunjukkan dua bagian dari kurva, yaitu “good side” pada bagian kiri dari kurva dan “wrong side” pada bagian kanan dari kurva. Pada bagian “good side” menunjukkan kondisi peningkatan nilai pembayaran pinjaman luar negeri, sedangkan bagian “wrong side” menunjukkan kondisi dimana negara tidak memiliki kemampuan untuk membayar pinjaman secara penuh dan pembayaran aktual tergantung pada pelaksanaan kebijakan ekonomi.

2.4.3. Ricardian Equivalence

Menurut pandangan Ricardian yang disebut ekuivalensi Ricardian (Ricardian equivalence), pemotongan pajak yang didanai oleh pinjaman luar negeri tidak mendorong pengeluaran konsumen karena sumber daya konsumen tidak meningkat secara keseluruhan. Pemotongan pajak tersebut hanya akan menunda penarikan pajak yang seharusnya dilakukan saat ini menjadi penarikan pajak pada masa akan datang.

26

2.4.4. Konsep Suku Bunga Internasional

Suku bunga internasional atau London Inter Bank Offer Rate (LIBOR), yaitu rate atau tingkat bunga pinjaman yang berlaku antarbank di London yang menjadi patokan atau dasar untuk menentukan tingkat bunga pinjaman pada pasar uang internasional. Suku bunga internasional memiliki jangka waktu antara lain satu bulan, tiga bulan, enam bulan, dan satu tahun. Bank-bank di dunia jika jenis surat atau jenis tabungan itu didominasi oleh mata uang asing atau dalam bentuk dolar Amerika. Suku bunga yang diberikan atas jenis tabungan atau surat berharga ini juga akan diukur sesuai denga pergerakan nilai dolar Amerika.

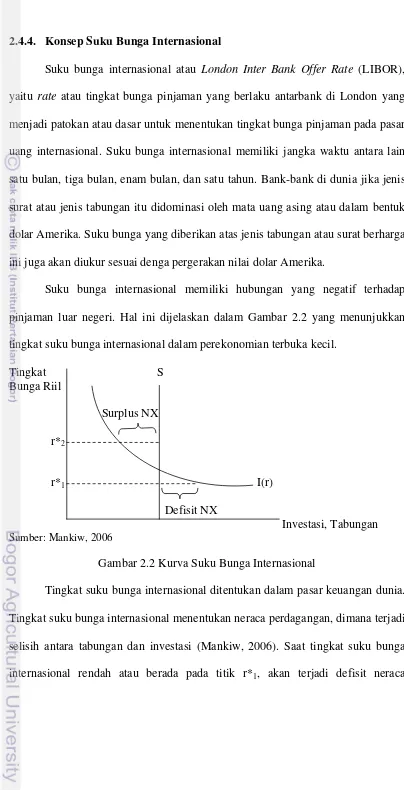

Suku bunga internasional memiliki hubungan yang negatif terhadap pinjaman luar negeri. Hal ini dijelaskan dalam Gambar 2.2 yang menunjukkan tingkat suku bunga internasional dalam perekonomian terbuka kecil.

Tingkat S Bunga Riil

Surplus NX

r*2

r*1 I(r)

Defisit NX

Investasi, Tabungan Sumber: Mankiw, 2006

Gambar 2.2 Kurva Suku Bunga Internasional

perdagangan (Defisit NX) dimana investasi (I) melebihi tabungan (S), maka untuk menutupi defisit neraca perdagangan, pemerintah akan memanfaatkan pinjaman luar negeri lebih besar. Saat tingkat suku bunga internasional tinggi atau berada pada titik r*2, akan terjadi surplus neraca perdagangan (Surplus NX) dimana

tabungan (S) melebihi investasi (I), sehingga pemerintah akan mengurangi pinjaman luar negeri. Saat tingkat suku bunga rendah pemerintah akan memanfaatkan pinjaman luar negeri lebih besar dibanding saat suku bunga internasional tinggi, karena tingkat pengembalian pinjaman akan lebih kecil.

2.5. Teori VAR - VECM

Model Vector Auto Regression (VAR) merupakan rangkaian time series multivariat yang dikembangkan sebagai generalisasi model autoregrasi univariat (AR). Sims (1980) mengusulkan model VAR untuk menghindari pembatasan identifikasi dari model ekonometrika struktural. Model VAR menjadi alat analisis yang penting dalam makroekonomi empiris. Johansen (1990) dan Juselius (1992) memperluas model VAR pada data variabel ekonometrika time series yang tidak stasioner dengan menerapkan konsep kointegrasi dan koreksi kesalahan untuk menganalisis hubungan antara variabel yang tidak stasioner dalam jangka panjang. Metodologi ini dikenal sebagai model Vector Error Correction Model (VECM).

28

1. Metode VAR sangat sederhana. Hal ini dikarenakan metode VAR bekerja berdasarkan data, dimana tidak perlu melihat variabel yang bersifat endogen dan variabel yang bersifat eksogen.

2. Metode VAR membangun model secara bersamaan di dalam suatu sistem yang kompleks, sehingga dapat menangkap hubungan keseluruhan variabel di dalam sebuah persamaan.

3. Uji VAR yang multivariat dapat menghindari parameter yang bias akibat variabel yang relevan tidak dimasukkan.

4. Uji VAR dapat mendeteksi hubungan antar variabel di dalam suatu sistem persamaan, dengan cara menjadikan seluruh variabel sebagai variabel yang bersifat endogen.

5. Metode VAR sederhana dan hasil estimasi prediksi (forecast) yang diperoleh akan lebih baik dari pada hasil estimasi dari model-model persamaan simultan yang lebih kompleks.

6. Metode VAR merupakan alat analisis yang sangat berguna dalam memahami adanya hubungan timbal balik antara variabel-variabel ekonomi dan juga dalam pembentukan model ekonomi yang berstruktur.

Namun, metode VAR juga memiliki kekurangan. Menurut Ascarya (2009), beberapa kekurangan dari metode VAR adalah:

1. Model VAR sering disebut model yang tidak struktural, karena dianggap a-teoritis dengan menggunakan lebih sedikit informasi dari teori-teori terdahulu. 2. Model VAR dianggap kurang sesuai untuk analisis kebijakan, karena lebih

3. Penelitian dengan menggunakan metode VAR harus mempunyai data atau pengamatan yang relatif banyak, karena ketika variabel terlalu banyak dengan lag panjang, maka parameter juga akan terlalu panjang dan akan mengurangi degree of freedom.

4. Semua variabel harus stasioner. Jika tidak, data harus ditransformasi dengan benar (misalnya, diambil first difference nya), namun hubungan jangka panjang yang diperlukan dalam analisis akan hilang dalam transformasi.

5. Impulse Response Function, yang merupakan inti dari analisis dalam menggunakan metode VAR masih diperdebatkan oleh para peneliti, karena pada hakikatnya IRF menelusuri respon dependen variabel terhadap shock pada error term.

Vector Error Correction Model (VECM) adalah bentuk VAR yang terestriksi yang digunakan untuk variabel yang tidak stasioner pada level tetapi memiliki kemungkinan untuk terkointegrasi. Kointegrasi adalah terdapatnya kombinasi linear antara variabel yang tidak stasioner yang terkointegrasi pada ordo yang sama (Enders, 2004). VECM digunakan untuk mengantisipasi hilangnya informasi jangka panjang apabila data yang diperoleh memiliki derajat stasioneritas.

2.6. Studi Penelitian Terdahulu

30

dan defisit anggaran memiliki pengaruh yang positif dan signifikan terhadap utang luar negeri.

Penelitian Atmadja (2000) mengenai perkembangan dan dampak dari pinjaman luar negeri pemerintah Indonesia menunjukkan dalam jangka pendek pinjaman luar negeri sangat membantu pemerintah untuk menutupi defisit anggaran pendapatan dan belanja negara, sehingga laju pertumbuhan ekonomi dapat dipacu sesuai target yang telah ditetapkan. Tetapi dalam jangka panjang, pinjaman luar negeri menimbulkan berbagai persoalan ekonomi di Indonesia, seperti pada masa krisi ekonomi, pemerintah Indonesia harus menambah pinjaman luar negeri untuk membayar pinjaman luar negeri yang telah jatuh tempo.

Penelitian Sihombing (2010) menujukkan pengaruh pinjaman luar negeri terhadap pertumbuhan ekonomi Indonesia. Hasil estimasi menunjukkan bahwa pertumbuhan ekonomi sebelum dan sesudah krisis dapat dijelaskan dengan menggunakan variabel pinjaman luar negeri dan variabel-variabel lain yang tidak terdapat dalam model. Pinjaman luar negeri dan krisis ekonomi (dummy) memilki pengaruh nyata dan signifikan terhadap pertumbuhan ekonomi.

Penelitan Hernatasa (2004) menunjukkan pinjaman luar negeri berpengaruh signifikan terhadap pertumbuhan ekonomi Indonesia untuk periode 1970 - 2003. Hasil dari penelitian tersebut menunjukkan investasi dan lag pendapatan per kapita berpengaruh signifikan terhadap pertumbuhan ekonomi. Investasi dan keterbukaan ekonomi merupakan faktor yang signifikan memacu pertumbuhan ekonomi. Sedangkan lag pendapatan per kapita berpengaruh negatif terhadap pertumbuhan ekonomi. Pertumbuhan terms of trade berpengaruh positif meskipun tidak signifikan terhadap pertumbuhan ekonomi. Pinjaman luar negeri memberikan dampak positif terhadap pertumbuhan ekonomi hingga mencapai titik batas akumulasi pinjaman.

Penelitian Adi (2003) menunjukkan pengaruh pertumbuhan pinjaman luar negeri pemerintah dan pinjaman luar negeri swasta terhadap pertumbuhan ekonomi di Indonesia pada periode 1975 - 1998. Hasil penelitian menunjukkan bahwa dalam jangka pendek pinjaman luar negeri swasta yang berpengaruh signifikan terhadap pertumbuhan ekonomi Indonesia. Sedangkan pada jangka panjang, pinjaman luar negeri pemerintah dan pinjaman luar negeri swasta tidak berpengaruh signifikan terhadap pertumbuhan ekonomi Indonesia.

32

suatu pengelolaan dana pinjaman yang ada sehingga dapat digunakan dengan baik dan dapat dirasakan manfaat oleh masyarakat Indonesia secara langsung.

Penelitian Arfina (2007) menganalisis pengaruh pinjaman luat negeri dan variabel makroekonomi terhadap pertumbuhan ekonomi Indonesia pada tahun 1993 - 2006. Dari hasil estimasi persamaan jangka panjang diketahui bahwa variabel investasi dan tabungan masyarakat memiliki pengaruh positif dan signifikan, pinjaman luar negeri memiliki pengaruh negatif dan signifikan, dan variabel net export memiliki pengaruh positif tetapi tidak signifikan terhadap pertumbuhan ekonomi Indonesia. Dari hasil estimasi persamaan jangka pendek diketahui bahwa variabel investasi dan net export memiliki pengaruh positif dan signifikan terhadap pertumbuhan ekonomi, sedangkan variabel pinjaman luar negeri dan tabungan masyarakat memiliki pengaruh positif tetapi tidak signifikan terhadap pertumbuhan ekonomi.

Penelitian Hakim (2005) menunjukkan pengaruh pinjaman luar negeri, kebijakan fiskal terhadap konsumsi masyarakat dalam Ricardian equivalence pada tahun 1990 - 2004. Hasil penelitian secara umum mendukung teori Ricardian equivalence dimana pinjaman luar negeri memiliki pengaru terhadap konsumsi masyarakat. Namun tidak sesuai dengan teori Ricardian equivalence yang mengatakan bahwa kebijakan fiskal tidak berpengaruh terhadap konsumsi masyarakat, karena dari hasil penelitian kebijakan fiskal memiliki pengaruh yang kuat terhadap konsumsi masyarakat.

tersebut menunjukkan bahwa semua variabel yang digunakan yaitu pinjaman luar negeri per kapita dan rasio tabungan domestik per PDB mempunyai hubungan yang positif dan signifikan terhadap pertumbuhan ekonomi di negara-negara ASEAN, yaitu Kamboja, Indonesia, Malaysia, Filipina, Thailand, dan Vietnam. Sedangkan hasil estimasi model fixed effect menunjukkan bahwa antara variabel pinjaman luar negeri per kapita dan rasio tabungan domestik per PDB tidak berpengaruh terhadap pertumbuhan ekonomi.

2.7. Kerangka Pemikiran

34

disebabkan oleh pergerakan suku bunga internasional, dimana suku bunga internasional yang rendah menyebabkan aliran pinjaman luar negeri yang masuk akan semakin besar.

[image:36.595.113.503.279.633.2]Sesuai dengan kerangka pemikiran yang telah dipaparkan di atas, maka dalam skema pada Gambar 2.3 ingin memperlihatkan hubungan antara pinjaman luar negeri, instrumen kebijakan fiskal, pertumbuhan ekonomi Indonesia, dan suku bunga internasional.

Gambar 2.3 Skema Kerangka Pemikiran Kebijakan Fiskal

Pengeluaran

Pemerintah Pajak

Pinjaman Luar Negeri LIBOR Pertumbuhan

2.8. Hipotesis

Berdasarkan konsep teori dan penelitian-penelitian terdahulu, dapat ditentukan beberapa hipotesis sebagai berikut:

1. Pengeluaran pemerintah memiliki pengaruh yang positif terhadap pinjaman luar negeri. Dengan meningkatnya pengeluaran pemerintah, maka pinjaman luar negeri akan meningkat untuk membiayai defisit anggaran pemerintah. 2. Penerimaan pajak memiliki pengaruh yang negatif terhadap pinjaman luar

negeri. Dengan menurunnya penerimaan pajak, maka pinjaman luar negeri akan meningkat untuk membiayai defisit anggaran pemerintah.

3. Pertumbuhan ekonomi memiliki pengaruh yang positif terhadap pinjaman luar negeri. Pinjaman luar negeri merupakan salah satu sumber pembiayaan untuk menunjang pertumbuhan ekonomi.

4. Suku bunga internasional memiliki pengaruh negatif terhadap pinjaman luar negeri. Dengan menurunnya suku bunga internasional, maka pinjaman luar negeri akan meningkat.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

terdiri dari data pinjaman luar negeri, pengeluaran pemerintah, penerimaan pajak,

Produk Domestik Bruto riil, dan suku bunga internasional. Data diperoleh dari

laporan World Development Indicators 2011 yang diakses melalui situs World

Bank dan Econstats yang diakses melalui situs Econstats. Literatur tambahan berasal dari Statistik Ekonomi dan Keuangan Indonesia yang diakses melalui situs

Bank Indonesia, Departemen Keuangan, serta studi kepustakaan melalui jurnal,

artikel dan skripsi yang terkait. Data dalam penelitian merupakan data tahunan

dari tahun 1991 sampai dengan tahun 2010.

3.2. Variabel dan Definisi Operasional

Adapun variabel dan definisi operasional variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Foreign Debt (FD) adalah total pinjaman luar negeri Indonesia, baik pinjaman luar negeri pemerintah, pinjaman luar negeri bank sentral, dan pinjaman luar

negeri swasta. Data variabel FD merupakan data dalam dolar Amerika.

2. Government expenditure (G) adalah total pengeluaran pemerintah Indonesia yang digunakan untuk pembelian barang dan jasa, serta pertahanan dan

keamanan nasional. Data variabel G merupakan data dalam dolar Amerika.

3. Tax (T) adalah penerimaan pajak pemerintah pusat yang digunakan untuk

4. Gross Domestic Product (GDP) adalah Produk Domestik Bruto (PDB) riil yang menjadi indikator untuk mengukur pertumbuhan ekonomi di Indonesia.

Data variabel GDP merupakan data konstan dalam dolar Amerika pada tahun

dasar 2000.

5. London Inter Bank Offer Rate (LIBOR) adalah suku bunga internasional yang

digunakan sebagai suku bunga pinjaman luar negeri. Data variabel LIBOR

merupakan data dalam persen.

3.3. Metode Analisis dan Pengolahan Data

Alat analisis yang digunakan dalam penelitian ini adalah metode Granger

Causality (Kausalitas Granger), Vector Auto Regression (VAR) dan Vector Error Correction Model (VECM) dalam mengelolah beberapa data time series.

3.3.1. Metode Granger Causality (Kausalitas Granger)

Studi kausalitas ditujukan untuk mengukur kekuatan hubungan antar

variabel dan menunjukkan arah hubungan sebab akibat, dimana X menyebabkan

Y, Y menyebabkan X, atau X menyebabkan Y dan Y menyebabkan X. Uji

kausalitas Granger dipercaya jauh lebih bermakna dari uji korelasi biasa (Ascarya,

2009). Dengan melakukan uji kausalitas Granger dapat diketahui beberapa hal,

sebagai berikut:

• Apakah X mendahului Y, apakah Y mendahului X, atau hubungan X dan Y

timbal balik.

• Suatu variabel X dikatakan menyebabkan variabel lain Y, apabila Y saat ini

38

• Asumsi dalam uji ini adalah bahwa X dan Y dianggap sepasang data runtut

waktu yang memiliki kovarians linier yang stasioner

Secara matematis, persamaan kausalitas Granger ini dapat dituliskan

sebagai berikut:

Yt = ∑ aiYt-i + ∑ bjXt-j + vt ; X → Y jika bj > 0

Yt = ∑ ciYt-i + ∑ djXt-j + ut ; Y → X jika dj > 0

3.3.2. Metode Vector Auto Regression (VAR)

Metode VAR merupakan rangkaian model time series multivariat yang

dikembangkan oleh Sims (1980), dimana VAR adalah suatu sistem persamaan

yang memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai

lag dari peubah-peubah yang ada dalam sistem. Metode VAR digunakan jika data stasioner atau tidak mengandung unit root pada level. Dalam model VAR, semua

variabel yang digunakan dalam analisis dianggap berpotensi menjadi variabel

endogen, dengan mengabaikan pemisahan antara variabel eksogen dan endogen.

Model umum VAR sebagai berikut (Achsani et al, 2005):

Xt = µt + ∑ Ai + Xt-1 + t

dimana,

Xt = vektor dari variabel endogen dengan dimensi (n x 1),

µt = vektor dari variabel eksogen, termasuk konstanta (intersep) dan tren,

Ai = koefisien matriks dimensi (n x n),

3.3.3. Metode Vector Error Correction Model (VECM)

Data stasioner atau tidak mengandung unit root merupakan syarat pertama

dalam metode VAR. Namun pada umumnya, data time series tidak stasioner pada

level, dan baru stasioner pada perbedaan pertama atau first difference, yang

menyebabkan hilangnya informasi jangka panjang. Model VECM dapat

digunakan untuk mengantisipasi hilangnya informasi jangka panjang, dan apabila

terdapat minimal satu persamaan yang terkointegrasi.

Model umum VECM sebagai berikut (Achsani et al, 2005):

∆Xt = µt + πXt-1 + ∑ Гi∆Xt-i + t

Dimana π dan Г merupakan fungsi dari Ai (pada model umum VAR). Matriks π

dapat dipecah menjadi dua matriks dan β dengan dimensi (n x r). π = βτ,

dimana merupakan matriks penyesuaian, β merupakan vector kointegrasi, dan τ

merupakan rank kointegrasi.

3.3.4. Pengujian Pra Estimasi 3.3.4.1.Uji Stasioneritas Data

Uji stasioneritas data atau sering disebut dengan unit root test, merupakan

langkah awal yang dilakukan untuk mengestimasi sebuah model yang akan

digunakan. Unit root test dapat dilakukan dengan uji Augmented Dicky-Fuller

(ADF) dan menggunakan taraf nyata lima persen. Menurut Gujarati (2003), ADF

dapat diuji dengan persamaan sebagai berikut:

∆Yt = β1 + β2t + δYt-1 + αi∑ ∆Yt-1 + t ;

40

Selain itu, perlu dilakukan juga ujia nilai t-statistik dari estimasi δ, untuk

mengetahui apakah data time series bersifat stasioner atau tidak. Uji statistik

memiliki rumus sebagai berikut:

thit = δ / Sδ

Dengan pengujian hipotesis yaitu H0 = δ = 0 (tidak stasioner) dengan hipotesis

alternatifnya yaitu H1 = δ < 0 (stasioner). Apabila nilai t-statistik lebih kecil dari

nilai statistik ADF, maka hasil yang didapat adalah tolak H0. Dimana, jika H0

ditolak dan menerima H1, maka data yang digunakan bersifat stasioner atau tidak

mengandung unit root , dan begitu juga sebaliknya.

3.3.4.2.Uji Lag Optimal

Uji ini dilakukan untuk membentuk model VAR yang baik dengan

penentuan panjang lag yang optimal yang digunakan dalam model. Penentuan

jumlah lag optimal yang akan digunakan dalam model VAR dapat ditentukan

berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Information

Criterion (SC) dan Hannan Quinnon Criterion (HQ). Menurut Gujarati (2003), lag yang akan dipilih adalah model dengan nilai yang paling kecil. Karena, jika terlalu banyak panjang lag, maka akan mengurangi degree of freedom atau derajat

bebas, sehingga lag yang lebih kecil disarankan untuk dapat memperkecil

spesifikasi error.

Rumus untuk menghitung nilai AIC, SC dan HQ adalah:

AIC = - 2 (

/ T ) + 2 (

/ T )

SC = - 2 (

/ T ) +

log(T) / T

3.3.4.3.Uji Stabilitas VAR

Metode analisis yang akan digunakan untuk melakukan analisis hubungan

guncangan variabel kebijakan fiskal seperti pengeluaran pemerintah dan pajak,

pertumbuhan ekonomi, dan suku bunga internasional terhadap pinjaman luar

negeri adalah analisis impuls respon (IRF) dan analisis peramalan dekomposisi

ragam galat (FEVD). Kedua analisis tersebut dapat digunakan setelah uji stabilitas

VAR dilakukan. Melalui VAR stability condition check, dengan menghitung

akar-akar fungsi polinominal atau roots of characteristic polinominal. Jika semua akar-akar

dari fungsi polinominal tersebut berada di dalam unit circle atau jika nilai

absolutnya lebih kecil dari 1, maka model VAR tersebut dianggap stabil, sehingga

IRF dan FEVD yang dihasilkan dianggap valid (Windarti, 2004).

3.3.5. Uji Kointegrasi

Uji kointegrasi dilakukan untuk menentukan kointegrasi antar variabel

yang tidak stasioner, dimana kombinasi linear dari dua atau lebih variabel yang

tidak stasioner akan menghasilkan variabel yang stasioner, sesuai dengan konsep

kointegrasi yang dikemukakan oleh Engle dan Granger dalam Enders (2004).

Kointegrasi ini dapat diinterpretasikan sebagai hubungan jangka panjang antar

variabel yang telah memenuhi persyaratan selama proses integrasi yaitu dimana

semua variabel telah stasioner pada derajat yang sama yaitu derajat 1, I(1). Uji

kointegrasi dilakukan dengan menggunakan uji kointegrasi Johansen, secara

matematis ditunjukkan dengan persamaan berikut:

42

Dengan pengujian hipotesis yaitu H0 = non-kointegrasi dengan hipotesis

alternatifnya yaitu H1 = kointegrasi, dimana jika trace statistic > critical value,

maka akan tolak H0 atau terima H1 yang artinya terjadi kointegrasi. Analisis

Vector Error Correction Model (VECM) dapat dilanjutkan setelah jumlah persamaan yang terkointegrasi telah diketahui.

3.3.6. Impulse Response Function (IRF)

Impulse Response Function (IRF) merupakan salah satu instrumen VECM yang digunakan untuk melihat hasil analisis. Menurut Pindyk dan Rubinfeld

dalam Ayuniyyah (2010), IRF adalah suatu metode yang digunakan untuk

menentukan respon suatu variabel endogen terhadap guncangan tertentu karena

sebenarnya guncangan variabel misalnya ke-i tidak hanya berpengaruh terhadap

variabel ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya

melalui struktur dinamis atau struktur lag dalam VAR.

Analisis Impulse Response Function (IRF) dalam penelitian ini dilakukan

untuk menilai respon dinamis dari variabel FD jika terjadi guncangan (shock)

pada variabel G, T, GDP, dan LIBOR.

3.3.7. Forecast Error Variance Decomposition (FEVD)

Instrumen kedua dari VECM adalah analisis Forecast Error Variance

Decomposition (FEVD). FEVD berfungsi untuk memprediksi kontribusi setiap variabel terhadap guncangan atau perubahan variabel tertentu (Ascarya, 2009).

Metode FEVD mencirikan suatu struktur dinamis dalam model VAR, dimana

variabel lainnya dalam kurun waktu yang panjang. FEVD menghasilkan informasi

mengenai relatif pentingnya masing-masing inovasi acak atau seberapa kuat

komposisi dari peranan variabel tertentu terhadap variabel lainnya (Hasanah

dalam Ayuniyyah, 2010).

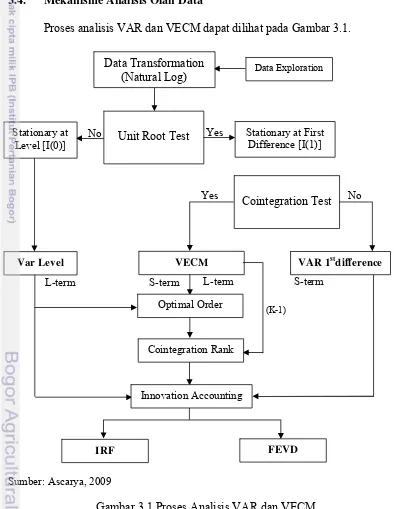

3.4. Mekanisme Analisis Olah Data

Proses analisis VAR dan VECM dapat dilihat pada Gambar 3.1.

[image:45.595.106.500.230.739.2]Sumber: Ascarya, 2009

Gambar 3.1 Proses Analisis VAR dan VECM

S-term L-term

(K-1)

S-term No

No Yes

Yes

L-term

Cointegration Test Data Transformation

(Natural Log) Data Exploration

Stationary at First Difference [I(1)] Stationary at

Level [I(0)] Unit Root Test

Var Level VECM VAR 1stdifference

Optimal Order

Cointegration Rank

Innovation Accounting

44

Proses analisis VAR dan VECM dilakukan melalui beberapa tahap. Pada

tahap pertama, saat data dasar telah siap, data ditransformasi ke bentuk logaritma

natural (ln). Kemudian, dilakukan uji awal yaitu unit roots test, untuk mengetahui

apakah data stasioner atau masih mengandung tren. Jika data stasioner di level,

maka VAR dapat dilakukan pada level dan dapat mengestimasi hubungan jangka

panjang antar variabel. Jika data tidak stasioner pada level, maka data harus

diturunkan pada tingkat pertama (first difference) yang mencerminkan data selisih

atau perubahan. Keberadaan kointegrasi antar variabel pada data dapat diuji jika

data stasioner pada turunan pertama. Jika tidak ada kointegrasi antar variabel,

maka VAR hanya dapat dilakukan pada turunan pertamanya dan hanya dapat

mengestimasi hubungan jangka pendek antar variabel, sehingga innovation

accounting tidak akan bermakna untuk hubungan antar variabel dalam jangka panjang. Sedangkan, jika ada kointegrasi antar variabel, maka VECM dapat

dilakukan menggunakan data tingkat pertama untuk mengestimasi hubungan

jangka pendek maupun jangka panjang antar variabel. Innovation accounting

untuk VAR dan VECM akan bermakna untuk hubungan jangka panjang (Ascarya,

3.5. Model Penelitian

Model VAR dan VECM yang digunakan dalam penelitian sebagai

berikut:

Model umum:

FDt = f (Gt, Tt, GDPt, LIBORt)

Model dalam bentuk matriks:

Ln_FD a0 a11a12a13a14a15 Ln_FDt-i e1t Ln_G b0 a21a22a23a24a25 Ln_Gt-i e2t Ln_T = c0 + a31a32a33a34a35 Ln_Tt-i + e3t Ln_GDP d0 a41a42a43a44a45 Ln_GDPt-i e4t

LIBOR e0 a51a52a53a54a55 LIBORt-i e5t dimana,

Ln_FD = Pinjaman luar negeri (dolar Amerika) Ln_G = Pengeluaran pemerintah (dolar Amerika) Ln_T = Penerimaan pajak (rupiah)

IV. HASIL DAN PEMBAHASAN

4.1. Pengujian Pra Estimasi 4.1.1. Kestasioneran Data

Pengujian kestasioneran data diperlukan pada tahap awal data time series

untuk melihat ada tidaknya unit root yang terkandung di antara variabel sehingga

hubungan antar variabel dalam persamaan menjadi valid, dan tidak menghasilkan

spurious regression atau regresi palsu. Spurious regression adalah regresi yang menggambarkan hubungan dua variabel atau lebih yang nampak signifikan secara

statistik, namun pada kenyataannya tidak signifikan. Regresi yang bersifat

spurious biasanya memiliki R-squared yang tinggi dan t-statistik yang terlihat signifikan, akan tetapi hasilnya tidak dapat diinterpretasikan secara ekonomi.

Pengujian kestasioneran data dilakukan melalui uji Augmented Dickey Fuller

(ADF). Kriteria uji dalam ADF membandingkan antara nilai statistik dengan nilai

kritikal dalam tabel Dickey Fuller. Apabila nilai ADF statistik lebih kecil dari

nilai Mc Kinnon Critical, maka data bersifat stasioner. Sedangkan apabila nilai ADF statistik lebih besar dari nilai Mc Kinnon Critical, maka data bersifat tidak

stasioner.

Hipotesis yang diuji adalah:

H0 : δ = 0 (data tidak stasioner atau mengandung unit root)

H1 : δ < 0 (data stasioner atau tidak mengandung unit root)

Keputusan dalam uji ADF adalah tolak H0 yang berarti data stasioner atau

tidak mengandung unit root dan terima H0 yang berarti data tidak stasioner atau

level dan first difference. Hasil uji ADF pada setiap variabel pada tingkat level dapat dilihat pada Tabel 4.1.

Tabel 4.1. Uji Unit Root pada Tingkat Level

Variabel Nilai ADF Nilai Mc Kinnon Critical Keterangan

1% 5% 10%

Ln_FD -1,568338 -3,857386 -3,040391 -2,660551 Tidak Stasioner

Ln_G -0,150603 -3,831511 -3,029970 -2,655194 Tidak Stasioner

Ln_T -0,583697 -3,831511 -3,029970 -2,655194 Tidak Stasioner

Ln_GDP -0,390690 -3,831511 -3,029970 -2,655194 Tidak Stasioner

LIBOR -1,752221 -3,857386 -3,040391 -2,660551 Tidak Stasioner

Sumber: Lampiran 1, data diolah

Berdasarkan hasil uji stasioneritas data pada Tabel 4.1 dapat dilihat bahwa

data pinjaman luar negeri (FD), pengeluaran pemerintah (G), penerimaan pajak

(T), Produk Domestik Bruto (GDP), dan suku bunga internasional (LIBOR) tidak

stasioner atau mengandung unit root pada tingkat level karena nilai ADF kelima

variabel tersebut lebih besar dari nilai Mc Kinnon Critical baik untuk tingkat kritis

1 persen, 5 persen dan 10 persen. Kelima variabel yang tidak stasioner perlu

dilanjutkan pada uji unit root pada tingkat first difference. Hasil uji ADF setiap

variabel pada tingkat first diffenrence dapat dilihat pada Tabel 4.2.

Tabel 4.2. Uji Unit Root pada Tingkat First Diffenrence

Variabel Nilai ADF Nilai Mc Kinnon Critical Keterangan

1% 5% 10%

Ln_FD -2,131382 -2,699769 -1,961409 -1,606610 Stasioner

Ln_G -4,335194 -3,857386 -3,040391 -2,660551 Stasioner

Ln_T -3,791593 -3,857386 -3,040391 -2,660551 Stasioner

Ln_GDP -3,101880 -3,857386 -3,040391 -2,660551 Stasioner

LIBOR -3,433284 -3,959148 -3,081002 -2,681330 Stasioner

48

Berdasarkan hasil uji stasioneritas data pada Tabel 4.2 dapat dilihat bahwa

kelima variabel stasioner atau tidak mengandung unit root pada tingkat first

difference, karena nilai ADF kelima varibel tersebut lebih kecil dibanding nilai Mc Kinnon Critical untuk tingkat kritis 5 persen dan 10 persen. Dari hasil pengujian kestasioneran data, semua data bersifat stasioner pada tingkat first

difference.

4.1.2. Pengujian Lag Optimal

Pengujian panjang lag optimal merupakan tahap penting karena berkaitan

dengan keakuratan informasi yang akan dihasilkan oleh estimasi model VAR dan

untuk menghilangkan masalah autokorelasi dalam sistem VAR. Jumlah lag yang

optimal didasarkan oleh tiga kriteria, yaitu nilai Akaike Information Criteria

(AIC), Schwarz Information Criterion (SIC), dan Hannan-Quin criterion (HQ)

yang terkecil atau minimum. Dari ketiga kriteria nilai tersebut, didapatkan hasil

lag optimal untuk variabel-variabel yang ingin diestimasi adalah pada lag satu, yang dapat dilihat pada Tabel 4.3.

Tabel 4.3. Uji Lag Optimal

Lag AIC SC HQ

0 2,054190 2,302727 2,096252

1 -6,054796* -4,563576* -5,802422*

4.1.3. Uji Stabilitas Vector Auto Regression (VAR)

Pengujian stabilitas VAR dilakukan pada hasil estimasi sistem persamaan

VAR yang telah terbentuk. Untuk menguji stabil atau tidaknya estimasi VAR

dilakukan melalui pengecekan kondisi VAR stability berupa roots of characteristic

polynomial. Persamaan VAR dapat dikatakan stabil jika modulus dari seluruh roots of characteristic polynomial lebih kecil dari 1. Pada Tabel 4.4 dapat dilihat hasil dari pengujian stabilitas VAR.

Tabel 4.4. Uji Stabilitas VAR

Root Modulus 0,984892 0,984892

0,783981 – 0,285984i 0,834513

0,783981 + 0,285984i 0,834513

0,416444 – 0,246923i 0,484146

0,416444 + 0,246923i 0,484146

Sumber: Lampiran 3, data diolah

Berdasarkan Tabel 4.3 dapat disimpulkan bahwa sistem VAR yang

digunakan bersifat stabil. Hal ini dapat dilihat dari 5 root yang diuji memiliki

modulus lebih kecil dari 1, yaitu pada kisaran 0,984892 – 0,484146.

4.2. Uji Kointegrasi

Adanya variabel yang tidak stasioner meningkatkan potensi adanya

hubungan kointegrasi antara variabel. Uji kointegrasi dilakukan untuk mengetahui

apakah variabel yang tidak stasioner terkointegrasi atau tidak. Pengujian

kointegrasi dilakukan untuk memperoleh hubungan jangka panjang yang stabil

antar variabel yang telah memenuhi persyaratan untuk proses integrasi.

50

derajat yang sama yaitu derajat satu I(1). Salah satu cara untuk menguji

kointegrasi yaitu dengan menggunakan tes kointegrasi Johansen.

Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen

dengan membandingkan antara trace statistic dengan critical value yang

digunakan, yaitu 5 persen. Jika trace statistic lebih besar dari critical value 5

persen, maka terdapat kointegrasi dalam sistem persamaan tersebut. Hasil uji

kointegrasi berdasarkan uji kointegrasi Johansen dapat dilihat pada Tabel 4.5.

Tabel 4.5 Hasil Uji Kointegrasi

Hypothesized No.

Of CE(s) Eigenvalue Trace Statistic Critical Value 5%

None * 0,911583 99,56290 60,06141

At most 1 * 0,777986 55,90039 40,17493

At most 2* 0,580931 28,81015 24,27596

At most 3 * 0,512240 13,15519 12,32090

At most 4 0,012829 0,232420 4,129906

Sumber: Lampiran 4, data diolah

Hasil tes kointegrasi Johansen dengan menggunakan taraf nyata sebesar 5

persen, menunjukkan terdapat empat persamaan yang terkointegrasi. Hal itu dapat

diketahui karena nilai trace statistic lebih besar dari pada nilai kritis 5 persen.

Model yang akan digunakan adalah Vector Error Correction Model (VECM),

karena terdapat persamaan yang terkointegrasi.

4.3. Hasil Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk melihat hubungan sebab akibat di

antara variabel-variabel yang ada dalam model (Firdaus, 2011). Hipotesis awal

alternatifnya atau H1 adalah adanya hubungan kausalitas. Untuk menolak atau

tidak menolak hipotesis awal atau H0 digunakan nilai probabilitas.

Uji kausalitas pada penelitian ini menggunakan VAR Pairwise Granger

Causality Test dengan taraf nyata 10 persen. Jika nilai probabilitas lebih kecil daripada nilai taraf nyata 10 persen, maka kita mempunyai cukup bukti untuk

menolak Ho dan menyimpulkan bahwa variabel tersebut mempunyai pengaruh

signifikan terhadap variabel lain tertentu. Hasil dari pengujian kausalitas di dalam

model dapat dilihat pada tabel 4.6.

Tabel 4.6 Uji Kausalitas Granger

Variabel Probabilitas does not Granger Cause

FD G T GDP LIBOR

FD 0,9474 0,8210 0,6772 0,2703

G 0,0991 0,7390 0,1351 0,0007

T 0,4975 0,1477 0,1717 0,0222

GDP 0,1024 0,1343 0,0843 0,0015

LIBOR 0,7237 0,3477 0,7992 0,4028

Sumber: Lampiran 5, data diolah

Berdasarkan hasil uji kausalitas Granger pada Tabel 4.6, didapatkan hasil

bahwa tidak terdapat hubungan dua arah, namun terdapat hubungan satu arah

antara beberapa variabel. Hipotesis awal yang mengatakan FD tidak memengaruhi

G, T, GDP, dan LIBOR tidak ditolak pada tingkat signifikan 10 persen, sehingga

dapat disimpulkan pinjaman luar negeri tidak memiliki pengaruh terhadap

pengeluaran pemerintah, penerimaan pajak, Produk Domestik Bruto, dan suku

bunga internasional. Hipotesis awal yang mengatakan G tidak memengaruhi FD

dan LIBOR ditolak pada tingkat signifikan 10 persen, sehingga dapat disimpulkan

52

suku bunga internasional. Sedangkan untuk hipotesis awal yang mengatakan G

tidak memengaruhi T dan GDP tidak ditolak pada tingkat signifikan 10 persen,

sehingga dapat disimpulkan pengeluaran pemerintah tidak memiliki pengaruh

terhadap penerimaan pajak dan Produk Domestik Bruto. Hipotesis awal yang

mengatakan T tidak memengaruhi FD, G, dan GDP tidak ditolak pada tingkat

signifikan 10 persen, sehingga dapat disimpulkan penerimaan pajak tidak

memiliki pengaruh terhadap pinjaman luar negeri, pengeluaran pemerintah, dan

Produk Domestik Bruto. Hipotesis awal yang mengatakan T tidak memengaruhi

LIBOR ditolak pada taraf signifikan 10 persen, sehingga dapat disimpulkan

penerimaan pajak memiliki pengaruh terhadap suku bunga internasional.

Hipotesis awal yang mengatakan GDP tidak memengaruhi FD dan G tidak ditolak

pada tingkat signifikan 10 persen, sehingga dapat disimpulkan Produk Domestik

Bruto tidak memiliki pengaruh terhadap pinjaman luar negeri dan pengeluaran

pemerintah. Sedangkan untuk hipotesis awal yang mengatakan GDP tidak

memengaruhi T dan LIBOR ditolak pada tingkat signifikan 10 persen, sehingga

dapat disimpulkan Produk Domestik Bruto memiliki pengaruh terhadap

penerimaan pajak dan suku bunga internasional. Hipotesis awal yang mengatakan

LIBOR tidak memengaruhi FD, G, T, dan GDP tidak ditolak pada tingkat

signifikan 10 persen, sehingga dapat disimpulkan suku bunga internasional tidak

memiliki pengaruh terhadap pinjaman luar negeri, pengeluaran pemerintah,

4.4. Hasil Penelitian

4.4.1. Hasil Estimasi Faktor - Faktor yang Memengaruhi Pinjaman Luar Negeri

Hasil estimasi VECM pada model penelitian ini memperlihatkan

hubungan variabel jangka pendek maupun jangka panjang. Variabel dependen

pada estimasi di dalam model adalah pinjaman luar negeri, sedangkan variabel

independennya adalah pengeluaran pemerintah, penerimaan pajak, Produk

Domestik Bruto, dan suku bunga internasional.

Model VECM pinjaman luar negeri menunjukkan bahwa persamaan yang

terkointegrasi mempunyai dugaan parameter error correction -0,392765 dan

secara statistik signifikan pada tingkat 10 persen, sehingga dugaan parameter

error correction dapat digunakan untuk mengoreksi persamaan jangka pendek maupun jangka panjang. Hasil estimasi model VECM menyatakan bahwa dalam

jangka pendek terdapat satu variabel yang signifikan terhadap pinjaman luar

negeri, dan terdapat empat variabel yang signifikan terhadap pinjaman luar negeri

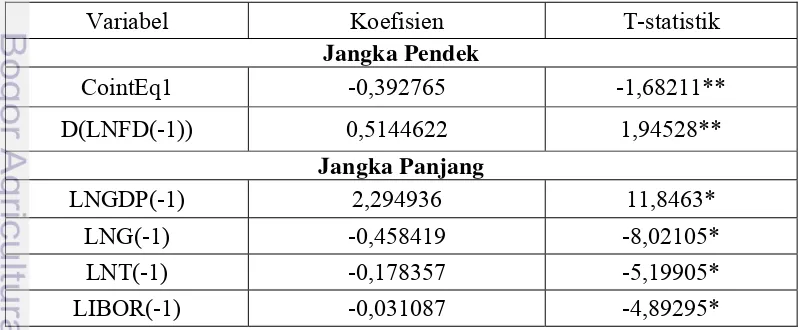

[image:55.595.111.510.565.730.2]dalam jangka panjang. Hasil estimasi model VECM dapat dilihat pada Tabel 4.7.

Tabel 4.7. Hasil Estimasi VECM

Variabel Koefisien T-statistik Jangka Pendek

CointEq1 -0,392765 -1,68211**

D(LNFD(-1)) 0,5144622 1,94528**

Jangka Panjang

LNGDP(-1) 2,294936 11,8463*

LNG(-1) -0,458419 -8,02105*

LNT(-1) -0,178357 -5,19905*

LIBOR(-1) -0,031087 -4,89295* Sumber: Lampiran 6, data diolah

54

Hasil estimasi VECM jangka pendek menunjukkan bahwa variabel FD lag

pertama berpengaruh positif dan signifikan terhadap FD pada tingkat 10 persen,

yakni ketika terjadi kenaikan pinjaman luar negeri sebesar satu persen, maka akan

terjadi peningkatan pinjaman luar negeri itu sendiri sebesar 0,5144622 persen. Hal

ini menyatakan bahwa pinjaman luar negeri dipengaruhi oleh pinjaman luar negeri

pada tahun sebelumnya. Pengaruh dari pinjaman luar negeri pada tahun

sebelumnya akan meningkatkan pemanfaatan pinjaman luar negeri pada tahun

berikutnya, karena pinjaman luar negeri dapat memberikan dampak yang positif

terhadap perekonomian, sehingga pemerintah akan memanfaatkan pinjaman luar

negeri lebih besar dari tahun sebelumnya sebagai modal untuk mempercepat

pertumbuhan ekonomi.

Pada Tabel 4.7 juga menunjukkan bahwa dalam jangka panjang terdapat

empat variabel yang berpengaruh signifikan terhadap FD pada tingkat 5 persen,

yaitu variabel GDP, G, T, dan LIBOR. Hasil estimasi VECM menunjukkan

bahwa variabel GDP lag pertama berpengaruh positif dan signifikan terhadap FD

dalam jangka panjang, yakni ketika terjadi kenaikan Produk Domestik Bruto

sebesar satu persen, maka akan meningkatkan pinjaman luar negeri sebesar

2,294936 persen. Hal ini sesuai dengan Teori Kurva Laffer Utang yang

menyatakan bahwa pinjaman luar negeri merupakan kebutuhan normal setiap

negara, termasuk Indonesia. Pinjaman luar negeri diperlukan pada tingkat yang

wajar. Produk Domestik Bruto merupakan salah satu indikator pertumbuhan

ekonomi. Pertumbuhan ekonomi memerlukan sumber pembiayaan pembangunan

yang cukup, yang salah satunya berasal dari pinjaman luar negeri. Untuk

yang berasal dari pinjaman luar negeri, sehingga dengan meningkatnya

pertumbuhan ekonomi maka akan diperlukan sumber pembiayaan yang lebih

besar. Penambahan pinjaman luar negeri akan memberikan dampak positif

terhadap pertumbuhan ekonomi sampai pada satu titik atau ambang batas tertentu.

Namun jika penambahan pinjaman luar negeri telah mencapai ambang batas atau

debt overhang, maka pinjaman luar negeri tersebut dapat menyebabkan pertumbuhan ekonomi menurun. Selain hal tersebut, peningkatan pinjaman luar

negeri akan seiring dengan peningkatan pada tingkat pengembalian pinjaman luar

negeri. Untuk mencegah terhambatnya pertumbuhan ekonomi yang terus

meningkat, maka pemerintah akan memanfaatkan pinjaman luar negeri lebih besar

untuk menutupi tingkat pengembalian pinjaman tahun sebelumnya.

Variabel G berpengaruh negatif dan signifikan terhadap FD dalam jangka

panjang, yakni ketika terjadi kenaikan pengeluaran pemerintah sebesar satu

persen, maka pinjaman luar negeri akan menurun sebesar 0,458419 persen. Hal ini

berbeda dengan Teori Three Gap Model yang menjelaskan bahwa pinjaman luar

negeri akan digunakan untuk membiayai defisit anggaran pemerintah. Defisit

anggaran pemerintah akan terjadi apabila pengeluaran pemerintah melebihi

penerimaan pemerintah. Meningkatnya pengeluaran pemerintah dengan asumsi

penerimaan pajak tetap, maka akan menyebabkan terjadinya defisit anggaran

pemerintah, dan pinjaman luar negeri meningkat untuk membiayai defisit

anggaran pemerintah tersebut. Namun, dari hasil estimasi VECM yang didapat

peningkatan pengeluaran pemerintah justru akan menurunkan pinjaman luar

negeri. Hal ini dapat terjadi karena keterbatasan data time series dalam penelitian,

56

penerimaan pajak. Dari data yang digunakan dalam penelitian menunjukkan

penerimaan pajak yang terus meningkat setiap tahunnya. Penerimaan pajak

digunakan untuk membiayai pengeluaran pemerintah, sehingga pemerintah tidak

perlu memanfaatkan pinjaman luar negeri untuk membiayai pengeluaran

pemerintah dan besarnya pinjaman luar negeri akan menurun. Hal ini berkaitan

dengan Teori Peacock dan Wiseman mengenai perkembangan pengeluaran

pemerintah menjelaskan bahwa salah satu pengeluaran pemerintah adalah untuk

membiayai cicilan pokok dan bunga pinjaman luar negeri, sehingga pengeluaran

pemerintah besarnya akan meningkat untuk mengembalikan pinjaman luar negeri

yang digunakan pemerintah. Dengan meningkatnya pengeluaran pemerintah,

maka akumulasi pinjaman luar negeri akan semakin berkurang, dan kenaikan tarif

pajak yang dibebankan kepada masyarakat dapat diterima masyarakat.

Variabel T berpengaruh negatif dan signifikan terhadap FD dalam jangka

panjang, yakni ketika terjadi kenaikan penerimaan pajak sebesar satu persen,

maka pinjaman luar negeri akan meningkat sebesar 0,178357 persen. Hal ini

menyatakan bahwa penerimaan pajak memiliki pengaruh negatif terhadap

pinjaman luar negeri. Dalam Teori Three Gap Model yang menjelaskan bahwa

pinjaman luar negeri akan digunakan untuk membiayai defisit anggaran

pemerintah, yang salah satunya disebabkan oleh penurunan pajak, sehingga akan

menyebakan pinjaman luar negeri akan meningkat. Begitu pula sebaliknya,

apabila terjadi peningkatan penerimaan pajak, maka tidak terjadi defisit anggaran

pemerintah, karena pengeluaran pemerintah akan dibiayai sepenuhnya oleh

penerimaan pajak, sehingga pinjaman luar negeri akan menurun. Dalam Ricardian

digunakan untuk membiayai pengembalian pinjaman luar negeri yang digunakan

untuk menutupi kekurangan dana akibat penurunan pajak pada saat ini.

Variabel LIBOR berpengaruh negatif dan signifikan terhadap FD dalam

jangka panjang, yakni ketika terjadi kenaikan suku bunga internasional sebesar

satu persen, maka akan menurunkan pinjaman luar negeri sebesar 0,031087

persen. Hal ini sesuai dengan konsep suku bunga internasional yang berhubungan

negatif dengan pinjaman luar negeri, dimana saat tingkat suku bunga internasional

rendah atau menurun, maka pemerintah akan meningkatkan pemanfaatan

pinjaman luar negeri sebagai sumber penerimaan pemerintah untuk menutupi

defisit neraca perdagangan sebagai akibat dari investasi yang melebihi tabungan.

Saat tingkat suku bunga internasional rendah, maka tingkat pengembalian

pinjaman akan lebih kecil dibanding saat tingkat suku bunga internasional tinggi.

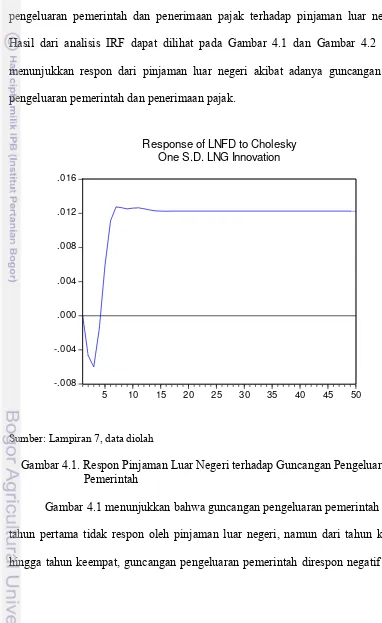

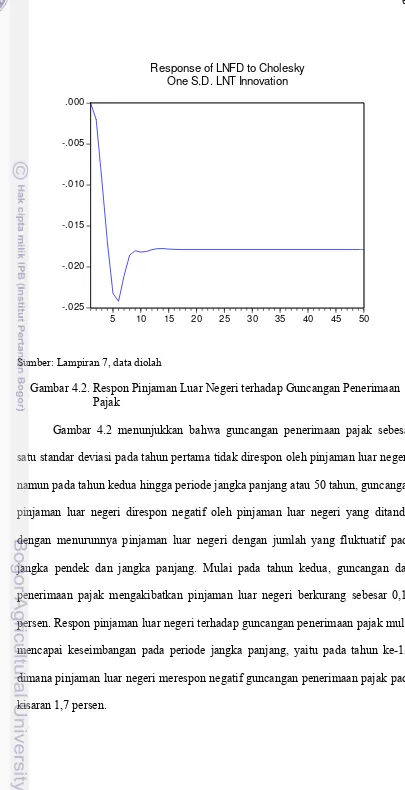

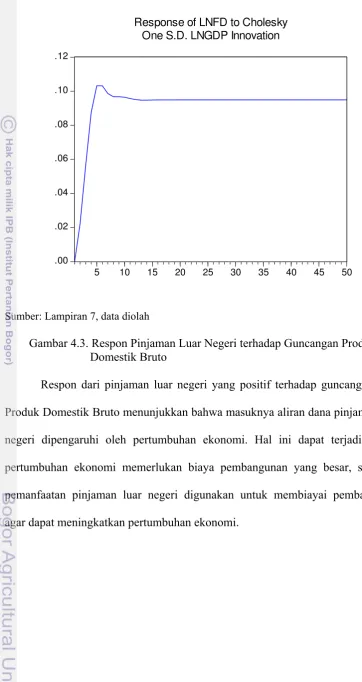

4.4.2. Analisis Respon Pinjaman Luar Negeri

Analisis Impulse Response Function (IRF) akan menjelaskan dampak dari

guncangan variabel-variabel dalam penelitian terhadap pinjaman luar negeri.

Dengan analisis IRF dapat dilihat respon dari pinjaman luar negeri, baik dalam

jangka pendek, maupun dalam beberapa tahun ke depan sebagai informasi jangka

panjang.

Dalam analisis IRF digunakan variabel kebijakan fiskal, pertumbuhan