UPAYA PENINGKATAN KETETAPAN POKOK MELALUI VERIFIKASI LAPANGAN DAN PENGARUHNYA TERHADAP REALISASI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

(Study Kasus Pada Kantor Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua)

Oleh

Yunita Rahmawati NIM: 103082029443

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

UPAYA PENINGKATAN KETETAPAN POKOK MELALUI VERIFIKASI LAPANGAN DAN PENGARUHNYA TERHADAP REALISASI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

(Study Kasus Pada Kantor Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat–syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Yunita Rahmawati NIM: 103082029443

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Yessi Fitri, SE., Ak., MSi

NIP. 131 474 891 NIP.150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Selasa tanggal 2 Oktober Dua Ribu Delapan telah dilakukan ujian komprehensif atas Nama : Yunita Rahmawati, NIM : 103082029443 dengan judul skripsi “ UPAYA PENINGKATAN KETETAPAN POKOK MELALUI

VERIFIKASI LAPANGAN DAN PENGARUHNYA TERHADAP

REALISASI PENERIMAAN PAJAK BUMI DAN BANGUNAN ” (Study Kasus Pada Kantor Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 4 Februari 2008

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., MSi Hepi Prayudiawan, SE., Ak., MM

Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

Nama : Yunita Rahmawati

Tempat/ Tanggal Lahir : Jakarta, 07 Juni 1984

Alamat : Jl. M. Ganda Sasmita No.06 Rt.004/09

Ds. Serua-Ciputat-Tangerang

Banten 15414

No.Telp/HP : 081511094931

Kebangsaan : Indonesia

Pendidikan :

1. SD Negeri Tresnorejo Periode 1992-1997

2. SMP Negeri 1 Petanahan Periode 1997-2000

3. SMU Negeri 1 Petanahan Periode 2000-2003

4. Universitas Islam Negeri Syarif Hidayatullah Jakarta Periode 2003-2007

Pengalaman Kerja

1. Magang di Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Jakarta

ABSTRACT

Yunita Rahmawati, title Skripsi ”Effoert to Increase Fundamental

Decision Through Verification Field and Influence to Realizationof Acceptance of

Land Tax and Building”. Skripsi Strata One (SI), Majors of Accountancy of Tax

Concentration ot At Faculty of Economic And Social Science of State Islamic University Syarif Hidayatullah Jakarta 2008.

Target of this Research is to know the verification field can increasing fundamental decision and try give suggestion solve this problem, how big knowing influence verification field to realization of Acceptance of Land Tax and Building. Research method writer utilize analytical method and this hypothesis test with the multiple regression. Sampel used by is 18 chif of village residing in region of Jakarta East Two Year 2006, by using Purposive Sampling.

Based on the data which is writer get from office servicing on land tax and building Jakarta East Two. After data it is convertion into form Logaritma natural and analized with used SPSS, obtained by doubled equation regretion 1,858+0,829X1+0,660X2+e.

Biside that from result his research can be that verification field to do KP PBB Jakarta East Two have influence equal 22% to realization acceptance, and 78% rest acceptanced by other factor. So that, effort to increase fundamental decision through verification field have part is important in improve realization of acceptance of land tax and building.

ABSTRAK

Yunita Rahmawati, Judul Skripsi “Upaya Peningkatan Ketetapan Pokok Melalui Verifikasi Lapangan dan Pengaruhnya Terhadap Realisasi Penerimaan Pajak Bumi dan Bangunan”. Skripsi Strata Satu (S1), Jurusan Akuntansi Konsentrasi Perpajakan pada Fakultas Ekonomi Syarif Hidayatullah Jakarta 2008.

Tujuan penelitian ini adalah untuk mengetahui apakah verifikasi lapangan dapat meningkatkan ketetapan pokok dan mencoba memberikan saran pemecahan masalah tersebut, serta mengetahui seberapa besar pengaruh hasil verifikasi lapangan terhadap realisasi penerimaan Pajak Bumi dan Bangunan. Adapun metode penelitian yang penulis pergunakan adalah metode analisis, dan uji hipotesis dengan persamaan regresi berganda. Sampel yang digunakan dalam penelitian ini adalah 18 kelurahan yang berada di wilayah Jakarta Timur Dua pada tahun 2006, dengan menggunakanPurposive Sampling.

Berdasarkan data yang penulis peroleh dari Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Jakarta Timur Dua. Setelah data tersebut dilakukan konversi ke dalam bentuk Logaritma Natural dan di analisis dengan menggunakan SPSS Ver.15, diperoleh persamaan regresi 1,858+0,829X1+0,660X2+e.

Disamping itu dari hasil penelitian ini dapat ditarik kesimpulan bahwa dari hasil verifikasi lapangan yang dilakukan KP PBB Jakarta Timur Dua mempunyai pengaruh sebesar 22% terhadap realisasi penerimaan, dan 78% sisanya dipengaruhi oleh faktor lain. Dengan demikian, upaya peningkatan ketetapan pokok melalui kegiatan verifikasi lapangan memiliki peranan yang penting dalam meningkatkan realisasi penerimaan PBB

LEMBAR MOTTO

“ Kepuasan terletak pada usaha bukan hasil.

Berusaha dengan keras adalah kemenangan yang hakiki”

Do’a adalah teman yang selalu

mengiringi kita dalam berusaha

untuk

meraih

kemenangan.

Berdo’alah selalu pada Allah dan

yakin bahwa Dia akan selalu

menolong kita”

KATA PENGANTAR Bismillahirrahmanirrahim.

Assalamu'alaikum Wr. Wb.

Dengan nama Allah Yang maha Rahman dan Rahim-Nya, segala puji dan

syukur hanya bagi Allah yang merajai hari akhir, Pemelihara 'Arasy Yang Agung,

yang memiliki segala yang ada di langit dan di bumi, yang telah melimpahkan

rahmat dan karunia yang tak terhingga, sehingga penulis dapat menyelesaikan

skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi

jurusan Akuntansi di lingkungan Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi

Muhammad S.A.W yang telah membawa cahaya kebenaran, yang diutus sebagai

Rahmatan Lil 'Alamin, juga kepada kelurga, sahabat dan semoga sampai kita

selaku umatnya.

Tidak lupa penulis menyampaikan ucapan terima kasih dan penghargaan

yang setinggi-tingginya kepada semua pihak yang telah memberikan bimbingan,

tuntunan serta bantuan moril, materiil dan segala bentuk bantuan yang teramat

tinggi nilainya selama menempuh studi, sehingga sekarang penulis dapat

menyelesaikan skripsi ini. Ungkapan terima kasih yang tulus penulis sampaikan

kepada :

1. Kedua orang tua tercinta, Ibunda Nur Khayati dan Ayahanda Mursidin yang

tak pernah putus memberikan dukungan baik moril, spiritual, maupun

material, dengan ketulusan cinta kasih serta untaian do'a selalu tercurahkan

sejak dari buaian hingga Ananda dapat menyelesaikan masa pendidikan ini,

sebagai bekal dalam mengarungi samudra kehidupan di dunia dan di akhirat.

2. Bapak Prof. Ir. Komarudin Hidayat, selaku Rektor Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dosen Pembimbing I, yang

senantisa ikhlas ditengah kesibukannya untuk meluangkan waktu dalam

menberikan bimbingan, arahan, saran serta motivasi selama penysunan skripsi

4. Ibu Yessi, SE., Ak, MSi selaku Dosen Pembimbing II, di tengah kesibukannya

dengan penuh kesabaran dan kemurahan hatinya membimbing penulis,

sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Faisal Badroen, MBA, selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial yang telah mengarahakan penulis selama menggali ilmu di Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

6. Bapak Drs. Abdul Hamid Cebba., Ak., MSi, selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

7. Bapak Amilin SE., Ak., MSi, selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

8. Segenap Dosen Fakultas Ekonomi dan Ilmu Sosial atas semua curahan ilmu,

bantuan, dan perhatiannya.

9. Segenap Staf Akademik dan Perpustakaan Fakultas Ekonomi dan Ilmu Sosial,

serta Staf Perpustakaan Utama, terima kasih atas segala bantuan dan

dukungannya selama penulis menyelesaikan studi dan skripsi ini.

10. Segenap Staf Pusat Pendidikan dan Pelatihan Perpajakan Kemanggisan

Jakarta Selatan Satu, yang telah berkenan menyediakan dan meminjamkan

buku-buku sumber penulisan skripsi ini.

11. Ibu Fajar Kustini selaku Koorninator Pelaksana (Korlak) Bagian Tata Usaha

Kepegawaian KP PBB Jakarta Timur Dua, yang telah memberikan ijin dan

membantu dalam melakukan riset (penelitian) yang berkaitan dengan judul

skripsi.

12. Keluarga besar Bapak H. Drs. Gembong., M.Sc dan Ibu Hj. Tuti, terima kasih

atas bantuannya sehingga penulis dapat menyelesaikan studi.

13. Keluarga besar mbah Munir dan mbah Shokeh yang yuni sayangi, terima

kasih atas dukungan dan do'anya selama ini.

14. SaudaraQu Siti Komariyah terima kasih udah nemenin ngetik. Sorry

15. Sahabat-sahabatQu yang aku cintai (Fajri, Wachi, Nurul, Neneng, Yanti,)

terima kasih atas dukungan, semangat, perhatian dan kasih sayang yang kalian

berikan untukku, semoga persahabatan yang indah dan penuh makna ini akan

tetap terjalin hingga nafas terakhir. You Are my Best Friend.

PesanQu…….."Tetap SmAnGaT 'nDon't Forget Me.OK!" Upss hampir lupa, jangan lupa di AH yach………

16. Sahabat-sahabatku yang baik: Hadi (terima kasih yach, atas semangat dan

motivasinya selama ini), Setyo (yang rukun ma ayang Wachi, ditunggu loch

undangannya), Indra, Riyadi, Lala yang sudah memberikan masukan dalam

penyusunan skripsi ini. Intan, Lisa, Mia, Ekha, Dita, Nina, Zulfah, Mega,

Roni, dan sahabat-sahabatku di kelas Akuntansi C, terima kasih atas

kebersamaan yang kita jalin selama ini. Semoga persahabatan kita tak akan

pernah terputus hingga ujung usia.

17. Ka Hamdan dan FiQi terima kasih atas dukungannya (yang rukun,jangan

marahan ma ayang yanti n ayang Nurul yach……ditunggu undanganya) 18. Teman, Sahabat, sekaligus kekasih baikku "Mas Umar" terima kasih atas

segala bantuan, semangat, do'a dan hari-hari yang menyenangkan selama ini,

semoga Allah meridhoi kebersamaan kita.Amin.

19. Untuk Paguru (Bhiank), terima kasih atas semangat dan motivasinya selama

ini. Sampai kapanpun kamu tetap sahabatku yang baik. SuXeZ buat kamu…! Ucapan terima kasih juga ditujukan kepada semua pihak yang namanya

tidak dapat penulis sebutkan satu per satu, semoga segala kebaikan dan

ketulusan serta keikhlasannya menjadi amal shaleh dan dibalas oleh Allah

SWT dengan balasan kebaikan yang berlipat ganda.Amin.

Penulis berharap semoga skripsi ini dapat bermanfaat, khususnya bagi

penulis dan umumnya bagi pembaca sekalian.

Jakarta, Januari 2008-01-03

Penulis

DAFTAR ISI

DAFTAR RIWAYAT HIDUP……….. i

ABSTRACT………. ii

ABSTRAK……….. iii

LEMBAR MOTTO……… iv

LEMBAR PERSEMBAHAN……… v

KATA PENGANTAR……… vi

DAFTAR ISI……….. ix

DAFTAR TABEL……….. xii

DAFTAR GAMBAR………. xiii

DAFTAR LAMPIRAN………. xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian……….. 1

B. Perumusan Masalah……… 7

C. Tujuan Penelitian……… 8

D. Manfaat Penelitian………. 9

BAB II TINJAUAN PUSTAKA A. Dasar Hukum………. 10

B. Sekilas Tentang Lahirnya Pajak Bumi dan Bangunan……….. 11

C. Tinjauan Umum Atas Pajak Bumi dan Bangunan……… 13

2. Subjek, Objek dan Nilai Jual Objek Pajak Bumi

dan Bangunan………. 15

3. Pengecualian dari Objek Pajak Bumi dan Bangunan………. 19

4. Pengertian dan Istilah–istilah ……… 20

D. Teori Mengenai Kegiatan Pendataan……… 25

E. Teknis Pelaksanaan Verifikasi Lapangan...……….. 29

F. Faktor–Faktor Penyebab Perlunya Diadakan Verifikasi Lapangan………. 31

G. Kerangka Pemikiran………. 38

H. Hipotesis……….. 39

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian……… 40

B. Metode Penentuan Sampel……….. 40

C. Metode Pengumpulan Data……….. 41

D. Metode Analisis……… 42

E. Operasional Variabel Penelitian……….. 47

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Kantor Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua……… 49

B. Upaya Peningkatan Ketetapan Pokok Melalui Verifikasi Lapangan……….. 50

2. Hasil Pelaksanaan Verifikasi Lapangan di Wilayah Jakarta

Timur Dua……….. 51

3. Hambatan–Hambatan dalam Pelaksanaan Verifikasi Lapangan……… 61

C. Penerimaan Pajak Bumi dan Bangunan di KP PBB Jakarta Timur Dua……… 67

D. Pengujian Analisis Data………... 68

1. Asumsi Klasik……… 69

2. Pengujian Hipotesis………... 72

BAB V PENUTUP A. Kesimpulan……….. 76

B. Implikasi……….. 77

C. Saran……… 78

DAFTAR TABEL

No Keterangan Halaman

4.1 Monografi dan Statistik Wilayah Cakupan KP PBB 50

Jakarta Timur Dua.

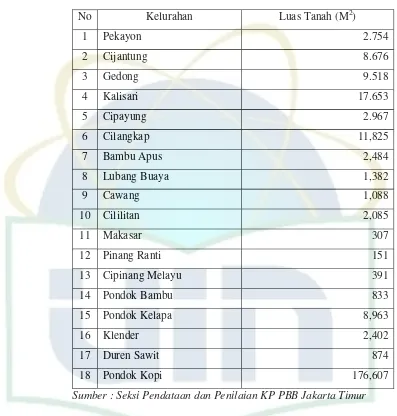

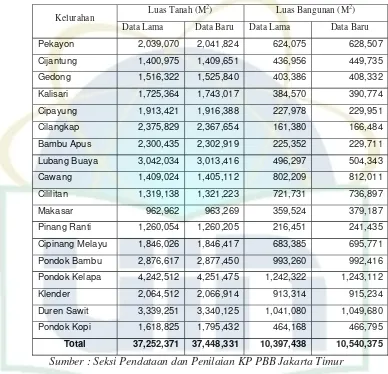

4.2 Daftar Luas Tanah per Kelurahan Hasil Verifikasi 52

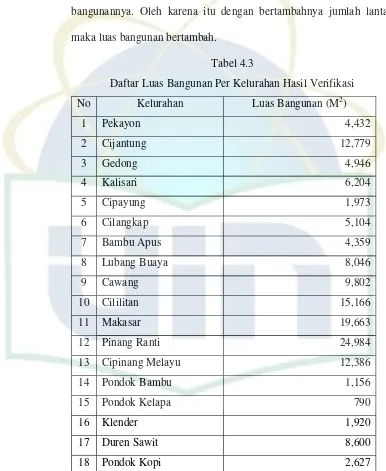

4.3 Daftar Luas Bangunan per Kelurahan Hasil Verifikasi 53

4.4 Jumlah OP, Luas Areal dan Ketetapan Pokok sebelum 56

verifikasi

4.5 Jumlah OP, Luas Areal dan Ketetapan Pokok sebelum 57

Verifikasi

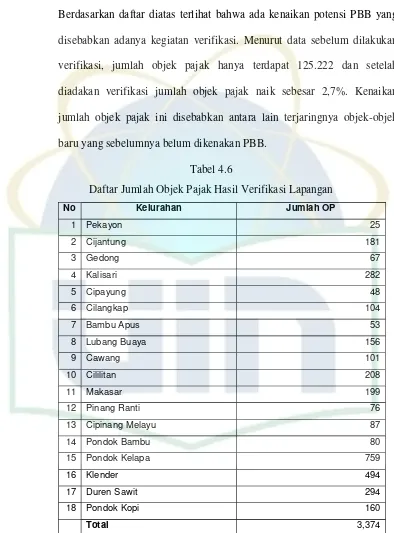

4.6 Daftar Jumlah Objek Pajak Hasil Verifikasi Lapangan 58

4.7 Daftar Luas Tanah dan Luas Bangunan hasil verifikasi 59

Lapangan.

4.8 Gambaran umum Remcana dan Realisasi Penerimaan 67

PBB di 18 kelurahan Pada tahun 2006

4.9 Hasil Uji Multikolinieritas 70

4.10 Regresi Berganda (Model Summary) 72

4.11 ANOVA 73

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran 38

4.1 Hasil Uji Normalitas 69

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Realisasi Penerimaan Pajak Bumi dan Bangunan 81

2 Output Regresi Berganda dalam SPSS Ver.15 82

3 Struktur Organisasi KP PBB Jakarta Timur Dua 85

4 Surat Keterangan Riset 86

5 Surat Keterangan Skripsi 87

6 Peta Wilayah Kantor Pelayanan PBB Jakarta 88

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini pemerintah lebih memprioritaskan penerimaan dari dalam

negeri untuk menciptakan kemandirian pembiayaan pembangunan.

Pembangunan yang dilaksanakan pada hakekatnya adalah pembangunan

manusia seutuhnya dengan tujuan untuk mewujudkan suatu masyarakat yang

adil dan makmur materiil, spiritual berdasarkan Pancasila di dalam wadah

negara kesatuan Republik Indonesia yang merdeka, bersatu, berdaulat, dan

berkedaulatan rakyat dalam suasana peri kehidupan bangsa yang dinamis,

aman, tentram dan tertib serta dalam lingkungan pergaulan dunia yang damai,

merdeka dan bersahabat.

Dalam pelaksanaan pembangunan tersebut sangatlah diperlukan

adanya sarana dan prasarana yang menunjang, sehingga pembangunan akan

berjalan lancar sesuai dengan yang telah direncanakan. Salah satu faktor

pendukungnya adalah tersedianya dana yang memadai untuk pembangunan.

Dana yang dibutuhkan untuk pembangunan setiap tahun semakin meningkat

seiring dengan peningkatan jumlah dan kebutuhan masyarakat. Sumber dana

dapat diperoleh dari penerimaan dalam negeri dan penerimaan luar negeri.

Penerimaan luar negeri antara lain berasal dari pinjaman luar negeri. Pinjaman

ini hanya sebagai pelengkap dana pembangunan, sedangkan dalam struktur

penerimaan yang paling penting dan strategis, terutama pada saat kondisi

sosial ekonomi nasional yang belum normal akibat krisis dewasa ini.

Pemerintah telah mengeluarkan serangkaian penyempurnaan sistem

perpajakan, sekaligus untuk mewujudkan peran serta yang nyata dan

kegotongroyongan masyarakat sebagai potensi yang sangat besar dalam

pembangunan nasional, diawali dengan dilakukannya perubahan yang

mendasar di bidang perpajakan (National Tax Reform). Salah satu hasil pembaharuan atau perbaikan itu adalah dikeluarkannya Undang-Undang

Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang mulai berlaku

tanggal 1 Januari 1986 sebagaimana yang telah diubah dengan

Undang-Undang Nomor 12 Tahun 1994 (selanjutnya disebut Undang-Undang- Undang-Undang Pajak

Bumi dan Bangunan).

Bumi dan Bangunan merupakan Objek Pajak yang dianggap potensial

dan kenyataan, hal ini terlihat dari salah satu pertimbangan yang melandasi

lahirnya undang-undang dimaksud. Bahwasanya bumi dan bangunan

memberikan keuntungan dan atau kedudukan sosial ekonomi yang lebih baik

bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh

manfaat daripadanya dan oleh karena itu wajar apabila mereka diwajibkan

memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya

kepada negara melalui pajak, bahkan setelah Undang-Undang Pajak Bumi dan

Bangunan tersebut dilaksanakan ternyata telah memberikan kontribusi yang

cukup besar terutama bagi Pemerintah Daerah, walaupun secara nasional

besar dibandingkan jenis pajak pusat lainnya, akan tetapi sekecil apapun pajak

tetap berguna dalam menopang kas negara untuk pembangunan agar dapat

berjalan dengan baik dan dapat meningkatkan kesejahteraan masyarakat.

Pungutan pajak merupakan dana yang sangat diandalkan untuk

membiayai pembangunan masing-masing daerah, maka jika kendala yang

menghambat kelancaran pemungutannya tidak dapat segera ditanggulangi,

dikhawatirkan akan ikut menghambat pembangunan di daerah yang pada

gilirannya keadaan ini akan menimbulkan kesenjangan yang serius terhadap

peran serta masyarakat dalam memikul tanggung jawab pembangunan.

Banyak faktor yang sangat mempengaruhi jumlah penerimaan Pajak

Bumi dan Bangunan, salah satu diantaranya adalah faktor data tentang Objek

Pajak dan Dasar Pengenaan yang ada atau dimiliki oleh Kantor Palayanan

Pajak Bumi dan Bangunan. Tanpa adanya data yang akurat tersebut maka

tidak mungkin Kantor Pelayanan Pajak Bumi dan Bangunan dapat

melaksanakan tugasnya dengan baik, sehingga akan mempermudah Wajib

Pajak untuk melakukan penyelundupan pajak.

Mengingat pentingnya faktor data tentang Objek Pajak dan Dasar

Pengenaan Pajak dalam penentuan ketetapan pajak, sudah semestinya Kantor

Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua memberikan

perhatian sepenuhnya terhadap data yang dimilikinya, hal ini akan

mempermudah dalam penetapan dan pencapaian penerimaan Pajak Bumi dan

Bangunan sesuai dengan yang diharapkan. Maka melaui pendataan Objek dan

diperoleh data yang akurat. Saat ini pendataan Objek Pajak Bumi dan

Bangunan dilaksanakan dengan berpedoman pada Surat Keputusan Direktur

Jendral Pajak Nomor: KEP- 533/ PJ-6/ 2000 tentang petunjuk pelaksanaan

pendaftaran, pendataan dan penilaian Objek dan Subjek Pajak Bumi dan

Bangunan dalam rangka pembentukan dan atau Pemeliharaan Basis Data

Sistem Manajemen Informasi Objek Pajak (SISMIOP).

Dengan adanya pertumbuhan penduduk dan pendapatan yang

mendorong pesatnya pembangunan, maka akan cepat berubah pula keadaan

Objek Pajak Bumi dan Bangunan, dengan demikian data yang adapun

berubah. Melalui pendataan ini pula diharapkan adanya penyempurnaan data

Pajak Bumi dan Bangunan dalam meningkatkan sarana tertib administrasi

pada umumnya dan untuk peningkatan jumlah Pokok Ketetapan Pajak Bumi

dan Bangunan pada khususnya. Pandataan yang dilakukan oleh Kantor

Palayanan Pajak Bumi dan Bangunan Jakarta Timur Dua dalam kaitannya

dengan Surat Keputusan Direktorat Jendral Pajak Nomor: KEP- 533/ PJ-6/

2000 dilaksanakan dengan alternatif C yaitu Verifikasi Data Objek Pajak

Bumi dan Bangunan. Cara ini diharapkan merupakan alternatif yang tepat

untuk diterapkan diwilayah tersebut, sehingga dapat meliput atau merekam

perubahan-perubahan data akibat dari adanya pertumbuhan penduduk dan

pendapatan seperti tersebut diatas. Oleh karena itu, peliputan atau pendaftaran,

dan pengevaluasian data-data Objek Pajak serta Dasar Pengenaan Pajak yang

tersedia, perlu dilakukan secara berkala dan terus-menerus, agar data yang

memberikan gambaran yang sesuai dengan keadaan yang sebenarnya dalam

undang-undang pajak bumi dan bangunan, yaitu gambaran keadaan objek

pajak pada tanggal 1 Januari tahun pajak yang bersangkutan.

Penelitian yang berkaitan dengan pengaruh hasil pelaksanaan

verifikasi sebelumnya pernah dilakukan penelitian oleh Sarwin Siregar (2000)

dengan judul “Pelaksanaan Kegiatan Verifikasi Lapangan Pengaruhnya Terhadap Ketetapan Pokok PBB di Wilayah Kantor Pelayanan Pajak Bumi

dan Bangunan Jakarta Selatan Satu”. Penelitian dilakukan dengan menggunakan data tahun 1998. Hasil penelitian menunjukkan bahwa dari

pelaksanaan verifikasi di lapangan yang dilakukan pada tahun 1998 di dua

Kecamatan yaitu Kecamatan Pesanggrahan dan Kecamatan Kebayoran Lama

berpengaruh terhadap ketetapan pokok PBB yaitu 20% untuk setiap kelurahan.

Penelitian sebelumnya juga pernah dilakukan oleh Siti Syarifah tahun 2003

dengan judul “Upaya Peningkatan Ketetapan Pokok PBB dengan Cara Verifikasi Objek Pajak Bumi dan Bangunan di Wilayah Kantor Pelayanan

Pajak Bumi dan Bangunan Jakarta Timur Satu”. Hasil penelitian menunjukkan bahwa pelaksanaan verifikasi objek Pajak Bumi dan Bangunan memberikan

pengaruh terhadap peningkatan ketetapan pokok Pajak Bumi dan Bangunan

sekitar 30%.

Sesuai dengan uraian di atas, penulis tertarik untuk menganalisa

masalah upaya peningkatan ketetapan pokok melalui verifikasi lapangan dan

pengaruhnya terhadap realisasi PBB. Adapun perbedaan penelitian ini dengan

1. Perbedaan variabel penelitian

Pada penelitian ini terdiri dari dua veriabel yaitu verifikasi lapangan dalam

hal ini verifikasi luas tanah (X1) dan verifikasi luas bangunan (X2). Dan

untuk variabel dependennya yaitu realisasi penerimaan PBB. Sedang pada

penelitian sebelumnya ketetapan pokok PBB.

2. Perbedaan jumlah sampel yang digunakan

Pada penelitian ini sampel yang digunakan berjumlah 18 kelurahan yang

berada di wilayah Jakarta Timur Dua. Sedangkan pada penelitian

sebelumnya jumlah sampel yang digunakan 10 kelurahan.

3. Objek penelitian dan tahun dilakukannya penelitian

Pada penelitian ini objek penelitian yakni di lakukan di wilayah Jakarta

Timur Dua dan tahun dilakukannya penelitian yakni tahun 2006.

sedangkan penelitian sebelumnya pada tahun 1998 yang dilakukan oleh

Sarwin Siregar di wilayah KP PBB Jakarata Selatan Satu dan Siti Sarifah

pada tahun 2003 di KP PBB Jakarta Timur Satu.

Berdasarkan pertimbangan hal tersebut, maka penulis tertarik untuk

meneliti lebih lanjut pelaksanaan verifikasi lapangan tentang objek pajak yang

dilaksanakan oleh Kantor Palayanan Pajak Bumi dan Bangunan Jakarta Timur

Dua dalam upaya menciptakan data yang akurat, yang penulis tuangkan dalam

B. Perumusan Masalah

Di Indonesia Pajak Bumi dan Bangunan merupakan pajak pusat yang

sebagian besar penerimaanya diserahkan ke Pemerintah Daerah, sehingga

dalam pelaksanaannya keterikatan tugas antara fiskus (dalam hal ini Kantor

Pelayanan Bumi dan Bangunan) dengan instansi terkait di daerah (yang

antrara lain: PPAT, Notaris, Lurah, Camat, Kepala Desa) yang merupakan

sumber informasi tentang objek pajak dan dan dasar pengenaan Pajak Bumi

dan Bangunan menjadi penentu keberhasilan dalam memenuhi penerimaan

Pajak Bumi dan Bangunan, dengan skala prioritas pada upaya penetapan Nilai

Jual Objek Pajak (NJOP) yang berkualitas dan dapat diterima oleh masyarakat

serta digunakan di pihak lain dengan data pendukung yang dapat

dipertanggungjawabkan sesuai dengan kaidah penilaian.

Pendataan Objek dan Subjek Pajak Bumi dan Bangunan dianggap

sebagai ujung tombak dari serangkaian proses pengenaan pajak atas bumi dan

atau bangunan. Untuk memenuhi asas keadilan harus dilaksanakan secara

cermat, agar diperoleh data yang akurat sesuai dengan keadaan yang

sebenarnya, sehingga diperoleh ketetapan yang benar dalam upaya

peningkatkan penerimaan dalam negeri serta sumbangannya pada pembiayaan

pembangunan daerah. Bertitik tolak dari uraian diatas maka penulis

merumuskan beberapa masalah yang akan dibahas yaitu :

1. Apakah verifikasi lapangan dapat meningkatkan ketetapan pokok PBB dan

upaya-upaya apa yang efektif dalam memperbaiki kegiatan verififkasi agar

2. Seberapa besar pengaruh hasil pelaksanaan verifikasi lapangan terhadap

realisasi penerimaan Pajak Bumi dan Bangunan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah verifikasi lapangan dapat meningkatkan

ketetapan pokok dan mencoba memberikan saran alternatif pemecahan

masalah tersebut.

2. Untuk mengetahui seberapa besar pengaruh hasil verifikasi lapangan

terhadap realisasi penerimaan Pajak Bumi dan Bangunan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini bagi berbagai pihak adalah sebagai

berikut:

1. Kantor Pelayanan Pajak Bumi dan Bangunan Jakarta Timur Dua.

Memberikan bahan masukan bagi fiskus untuk dapat melakukan koreksi

atau perbaikan terhadap kinerja yang telah ditunjukkan selama ini,

terutama yang berkaitan dalam tugas pendataan dengan cara verifikasi data

objek PBB, sehingga pada akhirnya dapat mewujudkan profesionalisme

dan integritas seluruh aparatur pajak untuk pencapaian pokok ketetapan

pokok Pokok Bumi dan Bangunan.

2. Masyarakat atau Wajib Pajak.

Memberikan gambaran kepada masyarakat atau Wajib Pajak akan

sehingga tidak ada pihak yang dirugikan serta mendorong kepatuhan untuk

memenuhi kewajiban perpajakannya dengan baik.

3. Penulis

Menambah wawasan dan memperdalam pengetahuan penulis selama

kuliah, khususnya mata kuliah Perpajakan. Dengan penelitian ini

diharapkan menambah kemampuan berfikir kritis maupun menganalisis

dan mencari solusi dari suatu permasalahan.

4. Akademis

Sebagai bahan bacaan dan untuk menambah koleksi skripsi di Universitas

BAB II

TINJAUAN PUSTAKA A. Dasar Hukum Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan memiliki kekuatan hukum yang diatur

dalam Undang-Undang, hal tersebut mempunyai tujuan agar tidak terjadi

penyimpangan dari orang-orang yang berniat menyalahgunakan pajak. Dasar

hukum Pajak Bumi dan Bangunan adalah:

1. Undang-Undang Nomor 12 Tahun 1985 tanggal 27 Desember tentang

Pajak Bumi dan Bangunan sebagaimana telah diubah dengan

Undang-Undang Nomor 12 Tahun 1994 selanjutnya di sebut Undang-Undang-Undang-Undang

Pajak Bumi dan Bangunan (UU PBB).

2. Undang-Undang Nomor 16 Tahun 2000 tanggal 2 Agustus Tahun 2000

tentang perubahan kedua atas undang-undang Nomor 6 tahun 1983 tentang

ketentuan umum dan tata cara perpajakan selanjutnya disebut

Undang-Undang Ketentuan Umum Perpajakan (UU KUP).

3. Peraturan Pemerintah Nomor 16 Tahun 2000 tentang pembagian dan

penggunaan biaya pemungutan Pajak Bumi dan bangunan.

4. Keputusan Menteri Keuangan Nomor: 523/ KMK. 04/ 1994 tentang

klasifikasi Nilai Jual Objek Pajak.

5. Keputusan Direktorat Jendral Pajak Nomor: KEP- 533/ PJ-6/ 2000 tentang

petunjuk pelaksanaan pendaftaran, pendataan dan penilaian Objek dan

Subjek PBB.

Dalam rangka pencapaian tujuan negara, yaitu membangun suatu

masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945 dan

dengan bertitik tolak dari kenyataan bahwa sebagian besar kehidupan rakyat

dan perekonomian bercorak agraris maka selanjutnya untuk mewujudkan

cita-cita mulia itu diperlukan adanya pengaturan atas bumi termasuk perairan serta

kekayaan alam yang terkandung di dalamnya.

Bumi termasuk kekayaan alam yang tekandung di dalamnya adalah

merupakan hak negara atau dibawah penguasaan negara yang dipergunakan

seluas-luasnya untuk kemakmuran rakyat. Negara, dalam hal ini pemerintah

berkewajiban mengatur atas pemberian hak dan penggunaan bumi oleh

perorangan atau badan, sehingga bagi mereka yang memperoleh manfaat

secara langsung maupun tidak langsung atas bumi itu, wajar bilamana

menyerahkan sebagian dari kenikmatan yang diperolehnya kepada negara

melalui pembayaran pajak. Sejak jaman kolonial, kita telah mengenal berbagai

macam pajak yang dikenakan tehadap tanah yang dimiliki dan dikelola rakyat,

yang pada masa Pemerintahan Gubernur Jenderal Sir Thomas Stanford Rafles

(1811-1814) dikenal Landrent yaitu pajak atas tanah yang semata-mata hanya untuk kepentingan penjajah, sehingga hal ini semakin memberatkan beban

bagi rakyat. Setelah penjajahan Inggris berakhir, Indonesia dijajah kembali

oleh Belanda, Pajak tersebut diganti dengan nama menjadi “Landrente“ dengan sistem atau cara pengenaan yang sama.

Ordonansi Landrent dihapus dan diganti pada tahun 1951 tantang Pajak Peralihan. Sebelum Undang-Undang Nomor 12 tahun 1985 tentang Pajak

Bumi dan bangunan diberlakukan terhadap tanah yang tunduk pada hukum

adat yang dipungut berdasarkan Undang-Undang Nomor 11 Prp tahun 1959,

pajak tanah yang tunduk terhadap hukum barat dengan Ordonansi Verponding

Indonesia 1923 dan Ordonansi Verponding 1928.

Pelaksanaan pungutan pajak yang terjadi secara tumpang tindih seperti

tersebut diatas menimbulkan beban pajak berganda bagi masyarakat serta

tidak efisien dalam pelaksanaannya. Oleh karenanya sesuai dengan amanat

yang terkandung dalam Garis Besar Haluan Negara (GBHN) maka perlu

diadakan pembaharuan sistem perpajakan yang lebih sederhana, mudah

pelaksanaannya, adil dan merata, sehingga dapat memberikan kesadaran

membayar pajak bagi masyarakat dan meningkatkan penerimaan pajak.

Undang-undang tersebut dikenal dengan Undang-Undang Nomor 12 tahun

1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan

Undang-Undang Nomor 12 1994.

Dengan berlakunya undang tersebut diatas maka

undang-undang sebelumnya yang berkaitan dengan Pajak Bumi dan Bangunan tidak

berlaku lagi. Undang-undang tersebut adalah:

1. Ordonansi Pajak Rumah Tangga Tahun 1908

2. Ordonansi Verponding Indonesia Tahun 1923

3. Ordonansi Pajak Kekayaan Tahun 1932

5. Ordonansi Pajak Jalan Tahun 1942

6. Pasal 14 Undang-Undang Darurat Nomor 11 Drt. Tahun1957 Tentang

Peraturan Umum Pajak Daerah.

7. Peraturan Pemerintah Pengganti Undang-Undang Nomor 11 Prp. Tahun

1959 Tentang pajak Hasil Bumi.

Pengenaan Pajak Bumi dan Bangunan didasarkan pada asas sebagai

berikut:

a. Memberikan kemudahan dan kesederhanaan

b. Adanya kepastian hukum

c. Mudah dimengerti dan adil

d. Menghindari pajak berganda

C. Tinjauan Umum Atas Pajak Bumi dan Bangunan 1. Pengertian Pajak

Sebelum kita mengetahui apa yang dimaksud dengan Pajak Bumi

dan Bangunan (PBB), sebaiknya kita mengetahui terlebih dahulu apa yang

dimaksud dengan pajak. Banyak para ahli dalam bidang perpajakan

memberikan pengertian atau definisi yang berbeda-beda, namun demikian

berbagai definisi mempunyai tujuan yang sama sehingga mudah dipahami,

perbedaanya terletak pada sudut pandang yang digunakan masing-masing

pihak.

Menurut Siti Resmi (2004:1) pengertian pajak yang dikemukakan

oleh beberapa ahli antara lain:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang -undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”.

Menurut Mr.Dr. N. J. Feldmann

“Pajak adalah prestasi yang dapat dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutupi pengeluaran-pengeluaran umum”.

Menurut S. I. Djajadiningrat

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke Kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan suatu hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum”.

Dari ketiga pengertian pajak diatas, dapat disimpulkan bahwa ciri

pengertian pajak adalah:

1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaanya yang sifatnya dipaksakan.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemeritah pusat maupun daerah.

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayaiPublic Investment.

5) Pajak berfungsi sebagai sumber daya yang diperuntukkan bagi

pembiayaan-pembiayaan Negara (fungsi budgetair), contoh:

dan untuk tujuan mengatur dan melaksanakan kebijakan pemerintah

dalam bidang sosial dan ekonomi (fungsi regulerend), contoh:

dikenakannya pajak yang tinggi terhadap minuman keras sehingga

konsumsi minuman keras dapat ditekan. Demikian pula terhadap

barang mewah.

6) Pajak peralihan kekayaan dari orang pribadi atau badan ke pemerintah.

7) Pajak dapat dipungut secara langsung atau tidak langsung.

Sedangkan yang dimaksud dengan Pajak Bumi dan Bangunan

(PBB) berdasarkan Undang-Undang Nomor 12 Tahun 1985 dan telah

disempurnakan dengan Undang-Undang Nomor 12 tahun 1994 adalah

pungutan yang dikenakan atas bumi dan bangunan.

2. Subjek, Objek dan Nilai Jual Objek Pajak Bumi dan Bangunan Sebelum membahas pokok masalah yang ada dalam penelitian ini,

terlebih dahulu penulis akan menguraikan pengertian dari beberapa istilah

yang berkaitan erat dengan permasalahan yang terdapat dalam penelitian

ini, dengan harapan agar pembaca dapat dengan mudah untuk memahami

isi tulisan ini.

a. Objek Pajak Bumi dan Banganan

Menurut Undang-Undang Nomor 12 Tahun 1994 Pasal 2 ayat (1)

yang menjadi objek pajak adalah bumi dan bangunan. Bumi dan

bangunan yang menjadi objek pajak akan diklasifikasikan menurut

keadaan daerahnya masing-masing dan diatur oleh Menteri Keuangan.

pengelompokan menurut nilai jualnya dan digunakan sebagai

pedoman, serta untuk memudahkan perhitungan pajak terutang.

1) Bumi

Bumi adalah permukaan bumi dan tubuh bumi yang ada

dibawahnya. Permukaan bumi meliputi tanah dan perairan

pedalaman (termasuk rawa-rawa tambak perairan) serta laut

wilayah Republik Indonesia.

2) Bangunan

Bangunan adalah konstruksi teknik yang ditanam atau

dilekatkan secara tetap pada tanah dan atau perairan untuk tempat

tinggal, tempat usaha dan tempat yang diusahakan.

Termasuk dalam pengertian bangunan adalah :

- Jalan lingkungan dalam satu kesatuan dengan komplek

bangunan.

- Jalan tol.

- Kolam renang.

- Tempat olah raga.

- Galangan kapal, dermaga.

- Taman mewah.

- Tempat penampungan/kilang minyak, air dan gas, pipa minyak.

- Fasilitas lain yang memberikan manfaat.

- Subjek Pajak Bumi dan Bangunan

b. Subjek Pajak Bumi dan Bangunan

Menurut pasal 4 ayat (1) Undang-Undang Republik Indonesia

Nomor 12 Tahun 1994 yang menjadi subjek PBB adalah orang atau

badan yang secara nyata mempunyai suatu hak atas bumi dan

bangunan atau memperoleh manfaat atas bumi dan memperoleh atas

bangunan.

Orang adalah orang perorangan yang mempunyai hak atas bumi, baik

memiliki, menguasai maupun memanfaatkan. Badan adalah perseroan

terbatas, Perseroan Komanditer, BUMN, BUMD dengan nama dan

dalam bentuk apapun.

Subjek pajak dapat dikatakan sebagai wajib pajak, objek pajaknya

telah diketahui. Apabila objek pajak sudah diketahui sedangkan wajib

pajaknya belum diketahui maka Direktorat Jenderal Pajak dapat

menentukan atau menunjuk wajib pajaknya. Penunjukan sebagai wajib

pajak oleh Direktorat Jenderal Pajak bukan merupakan bukti pemilikan

hak dan dapat dibatalkan jika subjek pajak dapat membuktikan bahwa

yang sebenarnya ia bukanlah wajib pajak.

c. Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) merupakan harga rata-rata yang

diperoleh dari transaksi jual beli yang terjadi secara wajar, dan

bilamana tidak terjadi transaksi jual beli, NJOP ditentukan melalui

perolehan harga dengan objek yang sejenis, atau nilai perolehan baru,

atau Nilai Jual Objek Pajak Pengganti.

Yang dimaksud dengan:

- Perbandingan harga dengan objek lain yang sejenis, adalah suatu

pendekatan/ metode penetuan nilai jual suatu objek pajak dengan

cara membandingkannya dengan objek pajak lain yang letaknya

berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

- Nilai perolehan baru, adalah suatu pendekatan/ metode penentuan

nilai jual suatu objek pajak dengan cara menghitung seluruh biaya

yang dikeluarkan untuk memproleh objek tersebut pada saat

penilaian dilakukan, dikurangi dengan penyusutan berdasarkan

kondisi fisik objek tersebut.

- Nilai jual pengganti adalah suatu pendekatan/ metode penentuan

nilai jual suatu objek pajak yang berdasarkan pada hasil produksi

objek pajak tersebut.

3. Pengecualian dari Objek Pajak Bumi dan Bangunan

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan menurut

Undang-Undang Nomor12 Tahun 1994 Pasal 3 ayat (1) adalah sebagai

berikut:

a. Digunakan semata-mata untuk melayani kepentingan umum dan tidak

digunakan untuk mencari keuntungan, antara lain di bidang :

- Ibadah, seperti masjid, gereja, wihara dan lain-lain.

- Kesehatan, seperti rumah sakit, puskesmas.

- Pendidikan,seperti madrasah, pesantren, sekolah.

- Kebudayaan nasional, seperti museum, candi.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

dengan itu;

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah

negara yang belum dibebani suatu hak;

d. Digunakan oleh perwakilan diplomatik, konsultan berdasarkan asas

perlukan timbal-balik;

e. Digunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh Menteri Keuangan.

Objek pajak yang digunakan oleh negara untuk penyelenggaraan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

Peraturan Pemerintah. Objek pajak dalam hal ini adalah objek pajak yang

dimiliki/ dikuasai/ digunakan oleh Pemerintah Pusat dan Pemerintah

Daerah dalam menyelenggarakan pemerintahan. Pajak Bumi dan

Bangunan adalah pajak negara yang sebagian besar penerimaannya

merupakan pendapatan daerah antara lain digunakan untuk penyediaan

fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah

Daerah. Oleh sebab itu, wajar wajar jika Pemerintah Pusat juga ikut

membiayai penyediaan fasilitas tersebut melalui pembayaran Pajak Bumi

badan yang digunakan oleh negara, kewajiban perpajakannya tergantung

pada perjanjian yang diadakan.

4. Pengertian dan Istilah-istilah

Untuk menghindari kesalahpahaman dan untuk memperjelas maksud dari

istilah-istilah yang biasa digunakan dalam kegiatan pendataan, maka

penulis akan mengemukakan beberapa pengertian dengan harapan akan

terwujud pemahaman bahasa yang sama antara penulis dan pembaca.

Pengertian dan istilah-istilah di dapat dari situs web (www.pajak.go.id),

sebagai berikut:

a. Pelaksanaan Pemungutan

Suatu rangkaian kegiatan mulai dari penghimpunan data Objek dan

Subjek Pajak, penentuan besarnya pajak terutang sampai kegiatan

penagihan pajak terutang kapada Wajib Pajak serta pengawasan

penyetorannya ke Bank, Kantor Pos dan Giro dan tempat lain yang

ditunjuk.

b. Pelaksanaan Pendataan

Semua kegiatan untuk memperoleh, mengumpulkan dan melengkapi,

termasuk proses penatausahaan data Objek dan Subjek Pajak Bumi dan

Bangunan sebagai bahan penetapan besarnya Pajak Bumi dan

Bangunan yang terutang.

c. Penyusunan Data Awal

Suatu kegiatan pendaftaran seluruh Objek Pajak Bumi dan Bangunan

d. Pemutakhiran Data

Suatu kegiatan yag dilakukan untuk menyesuaikan data yang disimpan

di dalam basis data dengan data yang sebenarnya dilapangan.

e. SPOP

Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan

oleh Wajib Pajak untuk melaporkan data objek pajak menurut

ketentuan Undang-undang Pajak Bumi dan Bangunan.

f. SPPT

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang

digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan

besarnya pajak yang terutang kepada Wajib Pajak.

g. Peta

a) Gambaran permukaan bumi yang diproyeksikan ke dalam bidang

datar, dan dilengkapi skala dan keterangan/ legenda tertentu.

b) Penyajian garafis dari bentuk ruang dan hubungan keruangan

antara berbagai perwujudan yang diwakili.

h. STTS

Surat Tanda Terima Setoran adalah surat yang ditentukan oleh

Direktorat Jendral Pajak sebagi bukti pembayaran pajak terutang.

i. ZNT

Zona Nilai Tanah adalah zona geografis yang terdiri atas sekelompok

Objek Pajak yang mempunyai satu Nilai Indikasi Rata-rata yang

satuan wilayah administrasi pemerintahan desa/ kelurahan tanpa terikat

pada batas blok.

j. SPST

Sistem Pelayanan Satu Tempat merupakan tata cara pemberian

pelayanan urusan Pajak Bumi dan Bangunan kepada Wajib Pajak/

masyarakat pada tempat yang telah ditentukan dan mudah dijangkau.

k. SKP

Surat Ketetapan Pajak adalah surat yang akan diterbitkan Direktorat

Jendral Pajak (dalam hal ini Kantor pelayanan Pajak Bumi dan

Bangunan) terhadap wajib Pajak yang tidak memenuhi kewajiban

perpajakan sebagaimana mestinya. Pajak Bumi dan Bangunan terutang

dihitung berdasarkan SPOP ditambah denda administrasi sebesar 25%

dari pokok pajak.

l. Peta Desa

Peta wilayah administrasi desa / kelurahan dengan skala tertentu yang

memuat segala informasi mengenai jenis tanah, batas dan nomor blok,

batas wilayah administrasi pemerintahan, dan keterangan lainnya yang

diperlukan.

m. Peta Zona Nilai tanah

Peta yang menggambarkan suatu zona geografis yang terdiri atas

sekelomok Objek Pajak yang mempunyai satu Nilai Indikasi Rata-rata

(NIR) yang dibatasi oleh batas penguasaan/ kepemilikan Objek Pajak

n. Peta Garis

Peta yang menggambarkan unsur-unsur dipermukaan bumi dalam

bentuk bayangan garis, unsur yang digambarkan dinyatakan dalam

bentuk simbol, serta dilengkapi dengan legenda.

o. Peta Foto

Peta yang detailnya adalah bayangan fotografis yang sudah dibetulkan

serta diberikan keterangan tambahan yaitu data kartogarafis yang

penting sehingga dapat digunakan sebagai peta.

p. DHKP

Daftar Himpunan Ketetapan Pajak yaitu daftar himpunan yang memuat

data nama Wajib Pajak, Letak Objek Pajak, Nomor Objek Pajak besar

serta pembayaran pajak terutang yang dibuat per desa/ kelurahan.

q. Basis Data

Kumpulan informasi Objek dan Subjek pajak Bumi dan Bangunan

serta data pendukung lainnya dalam suatu wilayah administrasi

pemerintahan tertentu serta disimpan dalam media penyimpanan data.

r. Peta Blok

Peta yang menggambarkan suatu zona geografis yang terdiri atas

sekelompok Objek Pajak yang dibatasi oleh batas alam dan/ atau batas

kepentingan pengenaan Pajak Bumi dan Bangunan dalam satu wilayah

s. NIR

Nilai Indikasi Rata-rata adalah nilai pasar wajar rata-rata yang dapat

mewakili nilai tanah dalam suatu zona nilai tanah.

t. STP

Surat Tagihan pajak yang diterbitkan apabila setelah lewat tanggal

jatuh tempo Pajak Bumi dan Bangunan terutang berdasarkan SKP atau

SPPT tidak dilunasi, dengan denda administrasi 2% tiap bulan.

u. Master File

Data seluruh Objek dan Subjek Pajak Bumi dan Bangunan yang

disimpan dalam suatu media computer.

v. Nomor Objek Pajak (NOP)

Nomor identifikasi Objek Pajak yang mempunyai karakteristik unik,

permanen dan standar dengan satuan blok dalam satu wialayah

administrasi pemerintahan desa/ kelurahan yang berlaku secara

nasional.

w. Verifikasi lapangan adalah kegiatan mencocokkan data objek dan atau

subjek PBB yang sebenarnya di lapangan.

D. Teori Mengenai Kegiatan Pendataan

Mengingat besarnya jumlah objek pajak dan beragam tingkat

pendidikan dan pengetahuan wajib pajak, maka belum seluruhnya Wajib Pajak

dapat melaksanakan kewajiban untuk mendaftarkan Objek Pajak yang

memberikan pelayanan yang lebih baik, maka Direktorat jendral Pajak

mengadakan kegiatan pendataan objek dan subjek Pajak Bumi dan Bangunan.

Pendataan dilakukan dengan menggunakan formulir surat pemberitahuan

objek pajak (SPOP) dan dilakukan sekurang-kurangnya 1 (satu) wilayah

administrasi desa atau kelurahan dengan menggunakan salah satu alternatif

dari empat alternatif sebagai berikut :

1. Pendataan dengan penyampaian dan pemantauan pengembalian SPOP.

Pendataan dengan alternatif ini hanya dapat dilaksanakan pada daerah atau

wilayah pada umumnya belum atau mempunyai peta, merupakan

daerah-daerah terpencil atau mempunyai potensi PBB relatif kecil pelaksanaan

dilakukan sebagai berikut.

a. Penyampaian dan pemantauan pengambalian SPOP perorangan.

Penyampaian dan pemantauan pengembalian SPOP perorangan

dilakukan dengan menyebarkan SPOP langsung kepada subjek pajak

atau kuasanya dengan berpedoman pada sket atau peta blok yang telah

ada.

b. Untuk daerah yang potensi Pajak Bumi dan Bangunannya relatif lebih

kecil, cakupan wilayah dan objek pajaknya luas, dapat digunakan

alternatif pendataan dengan penyamaian atau pemantauan

pengembalian SPOP kolektif. Dengan relatif ini, SPOP disebarkan

melalui aparat desa atau kelurahan setelah terlebih dahulu membuat

sket atau peta blok.

Pendataan dengan alternatif ini dapat dilaksanakan pada daerah atau

wilayah yang sudah mempunyai peta garis atau peta foto yang menentukan

posisi Objek Pajak tetapi tidak mempunyai data administrasi pembukuan

PBB. Data tersebut merupakan hasil pendataan secara lengkap tiga tahun

terakhir.

3. Pendataan dengan Verifikasi Data Objek Pajak.

Alternatif ini dapat dilaksanakan pada daerah atau wilayah yang hanya

mempunyai peta garis atau peta foto dan sudah mempunyai data

administrasi pembukuan PBB hasil pendataan secara lengkap tiga tahun

terakhir.

4. Pendataan dengan Pengukuran Bidang Objek Pajak.

Alternatif ini dapat dilaksanakan pada daerah atau wilayah yang hanya

mempunyai sket peta desa atau kelurahan (Misalnya dari Biro Pusat

Statistik atau instansi lainya) dan atau peta garis atau peta foto tetapi

belum dapat digunakan untuk menentukan posisi relatif Objek Pajak.

Ke-4 (empat) alternatif diatas sangat penting guna menunjang

keakuratan data yang diperlukan, baik untuk aparat pajak maupun Wajib

Pajak.

Data Subjek dan Objek pajak PBB yang ada di Kantor Pelayanan

Pajak Bumi dan bangunan berasal dari dua sumber, yaitu:

1) Dari lapangan Wajib Pajak sendiri (Wajib Pajak mendaftarkan sendiri

2) Dari pendataan yang dilakukan oleh Kantor Pelayanan Pajak Bumi dan

Bangunan.

Kegiatan wajib pajak melaporkan objek pajaknya dilakukan melalui

pendaftaran objek pajak, dengan cara wajib pajak mengambil dan mengisi

SPOP dengan jelas, benar dan lengkap. Hal ini bedasarkan Undang-undang

Nomor 12 tahun 1985 Pasal 9, pada dasarnya setiap subjek pajak wajib

melaporkan Objek Pajaknya.

Mengingat Objek Pajak Bumi dan Bangunan yang sangat luas dan

Wajib Pajak Bumi dan Bangunan yang cukup besar, maka kegiatan pendataan

sulit dilakukan secara manual, oleh sebab itu diperlukan suatu sistem

pengolahan administrasi PBB yang lebih sederhana, sistematis dan efisien

yaitu dengan bantuan komputer yang sangat berguna untuk mengolah

keseluruhan informasi atau data objek atau subjek pajak serta membentuk

suatu basis data atau database yang benar, lengap dan jelas.

Sistem tersebut mencakup pengumpulan data, pemberian identitas

Objek dengan Nomor Objek Pajak (NOP), pemeliharaan data sampai dengan

pencetakan hasil keluaran berupa SPPT, STTS, dan Daftar Himpunan

Ketetapan Pajak (DHKP) yang sangat berkaitan dengan program SISTEP, dan

peningkatan pelayanan kepada Wajib Pajak pada satu tempat. Keseluruhan

sistem yang merupakan suatu totalitas tersebut diatas disebut dengan sistem

Manajemen Informasi Objek Pajak (SISMIOP)

Adapun maksud dan tujuan SISMIOP adalah untuk mengintegrasikan

pelaksanaanya dapat lebih seragam, sederhana, cepat dan efisien, sedangkan

dengan diterapkannya SISMIOP diharapkan dapat tercipta:

1) Pengenaan pajak yang adil dan makmur

2) Peningkatan ketetapan

3) Administrasi yang tertib

4) Peningkatan palayanan secara cepat, tepat dan aman, serta memudahkan

memonitoring perubahan data.

5) Kemudahan pelaksanaan penegakan hukum (Law Enforcement) sesuai dengan peraturan dan undang-undang yang berlaku.

6) Kemudahan dalam pemantauan seluruh kegiatan.

Sasaran tersebut diatas dicapai dengan cara membentuk basis data

Objek dan Subjek Pajak Bumi dan Bangunan yang jelas, benar dan lengkap

serta didukung oleh data pasar Objek Pajak yang dapat dipercaya dan sesuai

dengan perkembangnya.

E. Teknis Pelaksanaan Verifikasi Lapangan

Pelaksanaan verifikasi ini dapat dilakukan pada daerah/ wilayah yang

sudah mempunyai peta garis/ peta foto dan sudah mempunyai data administrai

pembukuan PBB hasil pendataan satu tahun terakhir.

Pekerjaan verifikasi data objek pajak dapat dilaksanakan dengan tahapan kerja

sebagai berikut :

1. Persiapan

Meliputi penelitian pendahuluan, pengadaan peta-peta blok,

termasuk mencari dan mengumpulkan informasi perubahan data objek dan

subjek PBB yang terjadi dilapangan, menentukan wilayah atau lokasi yang

harus diverifikasi Objek Pajaknya serta menginventarisasi

wilayah-wilayah yang akan diverifikasi.

2. Penyusunan Rencana kerja

Data Objek dan Subjek yang berhasil dikumpulkan terlebih dahulu

dianalisis dan selanjutnya dijadikan bahan untuk menyusun rencana kerja.

Materi yang perlu dituangkan dalam rencana kerja tersebut antara lain:

a. Sasaran pendataan

b. Volume pekerjaan

c. Jadwal pelaksanaan pekerjaan

d. Jumlah biaya yang diperlukan

e. Organisasi dan jumlah pelasana

f. Perkiraan peningkatan

- Jumlah Wajib Pajak

- Luas tanah dan bangunan yang dikenakan PBB

- NJOP tanah dan bangunan yang berubah

- Pokok ketetapan

3. Pencocokan Data

Pekerjaan pencocokkan data Objek Pajak Bumi dan Bangunan

meliputi kegiatan sebagai berikut:

a. Mencocokkan data Objek PBB yang dimiliki oleh KPPBB dengan

b. Jika terdapat perubahan data fisik Objek Pajak, misalnya jika

penggabungan atau pemecahan, maka perlu dilakukan pengukuran

ulang atau identifikasi Objek Pajak serta mengadakan perubahan atau

perubahan gambar pada konsep peta blok.

c. Menghitung kembali luas bidang Objek Pajak yang berubah

berdasarkan hasil pengukuran dilapangan.

d. Memberi Nomor Objek Pajak untuk setiap bidang Objek Pajak secara

berurutan dimulai dari sudut kiri atas peta, dan menempelkan disekitar

Nomor Objek Pajak pada Objek Pajak yang ada bangunannya.

4. Pembukuan

a. Mengadakan Perbaikan Buku Induk dan Master File

b. Mengadakam perbaikan peta/ sket.

F. Faktor–Faktor Penyebab Perlunya Diadakan Verifikasi Lapangan Pelaksanaan verifikasi lapangan objek pajak pada Kantor Pelayanan

Pajak Bumi dan Bangunan dilaksanakan di wilayah Jakarta Timur Dua.

Dilaksanakannya verifikasi dilapangan tersebut dengan alasan sebagai berikut:

1. Data yang sekarang pada umumnya tidak sesuai lagi dengan keadaan yng

sebenarnya;

2. Semakin pesatnya pembangunan perkotaan yang menyebabkan perubahan

nilai jual terhadap Objek Pajak Bumi dan Bangunan;

3. Semakin berkembangnya sektor ekonomi/ perdagangan sehingga banyak

Untuk memperoleh input yang akan diolah untuk menghasilkan

informasi objek pajak yang akan digunakan sebagai dasar pengenaan PBB

maka dibentuklah suatu basis data yang meliputi pendaftaran, pendataan,

penilaian serta pengolahan data subjek dan objek PBB dengan menggunakan

bantuan komputer yang dilaksanakan oleh KP PBBB Jakarta Timur Dua atau

pihak luar yang ditentukan oleh Dirjen Pajak. Namun data yang terbentuk

sesuai dengan perkembangan kemajuan dan waktu sering mengalami

perubahan sehingga perlu disesuikan dengan keadaan sebenarnya dalam

rangka memberikan pelayanan dan rasa keadilan dengan melakukan verifikasi

atau pendataan ulang. Adapun faktor-faktor penyebabnya adalah sebagai

berikut:

1. Perubahan Pemilikan Objek Pajak.

Perubahan objek pajak yang dimaksud adalah pengalihan hak atas objek

pajak seseorang kepada orang lain yang disebabkan karena berbagai alasan

antara lain:

a. Alasan ekonomi

Pemindahan kepemilikan objek pajak ini didorong oleh faktor

ekonomi, seperti jual beli, gadai, sewa dan tukar menukar.

b. Hibah wasiat, yaitu pemberian hak atas tanah dan atau bangunan pada

orang pribadi atau badan hukum tertentu.

c. Penunjukkan pembeli dalam lelang.

d. Pelaksanaan putusan hakim yang telah mempunyai kekuatan hukum

mempunyai kekuatan hukum yang tetap akan terjadi peralihan hak dari

orang pribadi atau badan hukum salah satu pihak pada pihak yang

telah ditentukan dalm putusan hakim tersebut.

e. Hadiah adalah suatu perbuatan hukum berupa penyerahan hak atas

tanah dan bangunan yang dilakukan oleh orang pribadi atau badan

hukum kepada penerima hadiah.

Pengalihan hak atas objek pajak diatas menurut Peraturan Pemerintah

Nomor 24 tahun 1997 tentang pendaftaran tanah harus dilakukan dihadapan

pejabat yang berwenang atau pejabat pembuat akta tanah, tetapi masyarakat

pada umumnya menghindari prosedur yang ada. Dengan adanya perubahan

pemilikan yang tidak dilaporkan kepada KP PBB tersebut, maka didalam

penetapan pajak selanjutnya masih berdasarkan data yang lama yang otomatis

tidak sesuai lagi dengan keadaan sebenarnya.

2. Perubahan Nilai Jual Objek Pajak

a. Tanah

Dasar pengenaan PBB ditentukan dari nilai jual objek pajak yang

diperoleh melalui deskripsi dan ciri-ciri objek pajak yang bersifat

teknis dan selalu berubah-ubah yang dapat terjadi atas tanah dan

bangunan.

Menurut teori penilaian. Tanah tidak mengalami penyusutan tetapi

nilainya tetap atau bahkan cenderung naik dengan cepat untuk

daerah-daerah tertentu yang strategis atau memiliki tingkat kesuburan yang

tanah yang didasarkan pada kemampuan tanah secara ekonomis dalam

hubungannya dengan produktivitas dan strategis ekonomisnya,

sedangkan harga tanah adalah penilaian atas tanah yang diukur

berasarkan harga nominal dalam satuan uang untuk satu satuan luas

tertentu dari tanah tersebut (Abdul Rahman, 2000: 9)

Dari gambaran diatas dapat diambil kesimpulan bahwa antara nilai

tanah dan harga tanah akan mempunyai hubungan fungsional. Harga

tanah akan ditentukan oleh nilai tanah, atau harga tanah akan

mencerminkan tinggi rendahnya nilai tanah.

Adapun faktor-faktor yang dapat mempengaruhi nilai tanah adalah

antara lain:

1) Pertambahan dan pengurangan penduduk

Pertambahan penduduk sangat berpengaruh pada nilai tanah karena

pertambahan penduduk akan membawa peningkatan permintaan

akan lahan untuk melakukan berbagai aktivitas seperti: tempat

kediaman, kegiatan sosial, aktivitas ekonomi dan lain sebagainya,

sehingga dari tekanan permintaan akan meningkatkan nilai tanah.

2) Keadaan lingkungan

Nilai tanah dapat dipengaruhi oleh keadaan lingkungan sekitarnya

terhadap bangunan yang sedang dan akan dijalankan

dilingkungannya (Abdul Rahman, 2000:25). Pembangunan jalan,

jalan raya, lapangan udara dan stasiun kereta api akan membawa

perhubungan yang telah terbangun seperti: pembangunan jalan

yang telah selesai dapat meningkatkan nilai tanah disekitarnya.

3) Keadaan ekonomi dan politik

Faktor ekonomi dan politik akan membawa pengaruh terhadap

tingkat permintaan terhadap tanah. Pertumbuhan ekonomi dan

politik yang positif akan meningkatkan kepercayaan masyarakat

dalam negeri dan luar negeri untuk berinvestasi, sehingga

membawa dampak yang positif terhadap pembangunan secara

otomatis mengakibatkan peningkatan terhadap permintaan akan

tanah yang membawa pengaruh terhadap nilai tanah.

b. Bangunan

Sesuai dengan pasal 2 ayat 1 Undang-undang Nomor 12 Tahun

1985 Jo, Undang-undang Nomor 1 Tahun 1994 objek pajak bumi dan

bangunan adalah: Bumi dan atau Bangunan. Sebagaimana halnya

dengan tanah, objek bangunan juga harus ditentukan nilai jualnya.

Nilai Jual Objek Pajak dihitung berdasarkan biaya pembuatan baru

untuk bangunan tersebut dikurangi dengan penyusutan. Untuk

mempermudahkan perhitungan NJOP harus disusun Daftar Biaya

komponen Bangunan (DBKB). DBKB terdiri dari tiga komponen

yaitu:

1) Komponen utama, meliputi pekerjaan persiapan, pondasi,

2) Komponen material, meliputi atap, dinding, langit-langit dan

lantai.

3) Komponen fasilitas, yaitu komponen yang berfungsi sebagai

pelengkap bangunan seperti: kolam renang, lapangan tenis, AC,

Lift, Eskalator, genset dan perkerasan.

DBKB berlaku untuk setiap daerah tingkat II dan dapat disesuaikan

dengan perkembangan harga bahan dan upah.

Pada dasarnya penetapan NJOP berdasarkan pasal 6 ayat 2

undang-undang Nomor 12 Tahun 1985 Jo Undang-undang-undang Nomor 12

Tahun 1994 adalah tiga tahun sekali. Namun demikian untuk

daerah tertentu yang karena perkembangan pembangunan

mengakibatkan kenaikan NJOP cukup besar, maka penetapan nilai

jualnya ditetapkan setahun sekali.

Oleh karena ketidakstabilan NJOP tersebut, maka perlu dilakukan

pendataan ulang, agar NJOP yang di data sesuai dengan keadaan

sebenarnya.

3. Perubahan Peruntukkan Tanah

Dengan semakin meningkatnya perkembangan masyarakat

pembangunan dewasa ini, maka kebutuhan akan lahan semakin meningkat

melakukan aktivitas-aktivitas sehingga mengakibatkan terjadinya

pergeseran peruntukkan tanah seperti:

a. Perubahan dari tanah sawah menjadi tanah darat yang dipergunakan

untuk perumahan dan perkantoran.

b. Perubahan dari tanah rawa menjadi tanah darat yang dipergunakan

untuk kegunaan perindustrian dan pemukiman.

c. Perubahan dari peruntukkan tanah perumahan menjadi perkantoran

dan perdagangan dan lain sebagainya.

Perubahan peruntukkan tanah dapat menyebabkan NJOP tanah tersebut

meningkat pula sehingga perlu dilakukan pendataan agar status tanah dan

jenis penggunaannya sesuai dengan keadaan sebenarnya.

4. Perbaikan Administrasi PBB dalam Rangka Peningkatan Pelayanan

kepada Masyarakat.

Dalam rangka mensukseskan tugas penerimaan PBB yang semakin

berat dan penuh tantangan yang ditandai dengan kompleksitas dan ragam

wajib pajak yang semakin pandai dan kritis maka diperlukan layanan yang

serba berkualitas dan profesional, dimana keberhasilannya sangat

dipengaruhi oleh aparat atau karyawan yang bertugas sebagai ujung

tombak pelayanan pada wajib pajak. Peningkatan pelayanan tersebut

ditandai dengan adanya dan PBB dengan tingkat akurasi yang tinggi,

dimana data-data yang terbentuk disesuaikan dengan keadaan di lapangan

dan perkembangan waktu yang terjadi terhadap subjek dan objek pajak.

diperlukan suatu sistem manajemen yang mengatur subjek dan objek pajak

dalam hal ini yaitu SISMIOP, data-data yang terbentuk dalam SISMIOP

sangat tergantung dengan kegiatan pendataan yang dilakukan oleh

petugas.

Basis data subjek dan objek pajak yang telah terbentuk sebelumnya

tidak tertutup kemungkinan masih terdapat kesalahan mengenai subjek

maupun objek pajak yang disebabkan oleh kesalahan pendataan maupun

kelalaian petugas, disamping itu seiring dengan perkembangan masyarakat

dan kemajuan pembangunan suatu wilayah menyebabkan terjadinya

perubahan-perubahan atau penambahan subjek maupun objek pajak,

sehingga basis data yang terbentuk disesuaikan kembali melalui kegiatan

pendataan ulang atau verifikasi. Jadi pendataan merupakan salah satu

langkah awal untuk menghasilkan data adminitrasi PBB, yang

keakuratannya sangat dipengaruhi kualitas pendataan yang lengkap dan

akurat serta dapat dipertangungjawabkan sehingga akan melahirkan

tingkat kepercayaan yang akan menimbulkan kesadaran untuk

melaksanakan kewajiban perpajakannya. Dengan demikian penerimaan

negara dari sektor pajak dalam hal ini yaitu PBB dapat ditingkatkan dan

dioptimalkan setiap tahunnya.

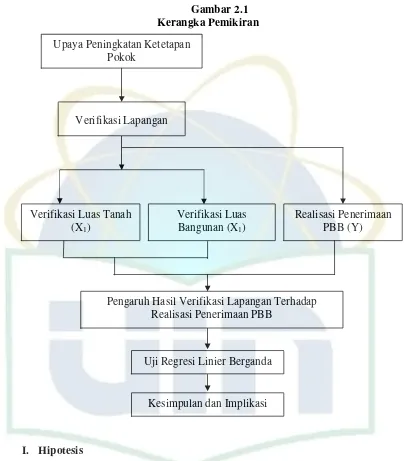

Gambar 2.1 Kerangka Pemikiran

H. Hipotesis

I. Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap masalah

penelitian yang kebenarannya masih harus diuji secara empiris. Secara teknis

hipotesis dapat didefinisikan sebagai pernyataan mengenai populasi yang akan

diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian.

Adapun hipotesis yang dirumuskan dalam penelitian ini adalah : Upaya Peningkatan Ketetapan

Pokok

Verifikasi Lapangan

Verifikasi Luas Bangunan (X1) Verifikasi Luas Tanah

(X1)

Realisasi Penerimaan PBB (Y)

Pengaruh Hasil Verifikasi Lapangan Terhadap Realisasi Penerimaan PBB

Uji Regresi Linier Berganda

H1 : terdapat pengaruh verifikasi luas tanah terhadap realisasi penerimaan

pajak bumi dan bangunan

H2 : terdapat pengaruh verifikasi luas bangunan terhadap realisasi

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dalam skripsi ini dilakukan pada Kantor Pelayanan Pajak

Bumi dan Bangunan yang berlokasi di Jalan Raya Bogor Nomor 46. Kantor

Pelayanan Pajak Bumi dan Bangunan ini masuk dalam lingkungan kerja

Kantor wilayah Khusus Direktorat Jenderal Pajak.

Berdasarkan uraian masalah yang telah dikemukakan sebelumnya,

penelitian ini akan membahas mengenai upaya peningkatan ketetapan pokok

melalui pelaksanaan verifikasi lapangan serta membahas pengaruhnya

terhadap realisasi penerimaan Pajak Bumi dan Bangunan. Dalam penelitian ini

data yang digunakan adalah data tahun 2006.

B. Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Populasi

penelitian tersebut adalah kelurahan yang berada di wilayah Jakarta Timur

Dua. Dalam penelitian ini sempel yang di gunakan adalah 18 kelurahan yang

telah diverifikasi dari 37 kelurahan yang berada di wilayah Jakarta Timur Dua.

Sampel tersebut diambil berdasarkan Purposive Sampling yakni penentuan sampel dengan pengambilan data-data tertentu yang dianggap sesuai dan

C. Metode Pengumpulan Data

Dalam pengumpulan data yang dapat penulis uraikan adalah dengan

menggunakan data primer dan data sekunder yag diperoleh dengan melakukan

wawancara secara langsung serta menyimpulkan data kepustakaan sebagai

dasar untuk mempertkuat skripsi ini.

1. Data Primer

Penelitian didasarkan atas penelitian langsung pada objek yang dituju

guna mendapatkan data yang aktual dan nyata. Dalam hal ini untuk

mendapatkan data dapat dilakukan dengan :

a. Observasi

Observasi adalah penelitian yang pengambilan datanya bertumpu pada

pengamatan langsung terhadap objek penelitian. Penulis datang

langsung ke lokasi penelitian yaitu Kantor Palayanan Pajak Bumi dan

Bangunan Jakarta Timur Dua untuk mendapatkan data yang objektif.

b. Wawancara

Wawancara adalah metode penelitian yang datanya dikumpulkan

melalui wawancara dengan responden yang disebut “Key Informant” yaitu penulis bertanya langsung dengan pihak yang terkait tentang data

yang penulis ambil.

c. Pencatatan

Pencatatan adalah metode penelitian yang datanya disalin kembali oleh