i

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, DAN AUDITOR INTERNAL TERHADAP OPINI AUDIT

GOING CONCERN

(Studi Empiris Pada Perbankan yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Ginanjar Satria Febriandito NIM :104082002722

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM. Drs. Abdul Hamid Cebba, Ak, MBA.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Hari ini Jum’at Tanggal 31 Bulan Oktober Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Ginanjar Satria Febriandito NIM: 104082002722 dengan judul Skripsi “PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, DAN AUDITOR INTERNAL TERHADAP OPINI AUDIT GOING CONCERN (Studi Empiris Pada Perbankan yang Terdaftar di Bursa Efek Indonesia).” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 31 Oktober 2008

Tim Penguji Ujian Komprehensif

Amilin, SE., Ak., M.Si. Drs. Abdul Hamid Cebba, Ak., MBA.

Ketua Sekretaris

iii

Hari ini Selasa Tanggal 30 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Ginanjar Satria Febriandito NIM: 104082002722 dengan judul Skripsi “PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, DAN AUDITOR INTERNAL TERHADAP OPINI GOING CONCERN (Studi Empiris Pada Perbankan yang Terdaftar di Bursa Efek Indonesia).” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Desember 2008

Tim Penguji Ujian Skripsi

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM. Drs. Abdul Hamid Cebba, Ak., MBA.

Penguji Ahli

iv BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada dasarnya riset ini bertujuan untuk mengetahui besarnya pengaruh kualitas audit, kondisi keuangan perusahaan, dan auditor internal terhadap penerimaan opini audit going concern pada perbankan yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2002 sampai dengan tahun 2006. Setelah terjadinya krisis ekonomi yang melanda Indonesia banyak perusahaan mengalami kerugian besar-besaran (collapsed), diakibatkan depresiasi mata uang dalam negeri terhadap kurs dolar pada saat itu. Depresiasi mata uang tersebut menyebabkan tingkat likuiditas perusahaan menurun. Krisis tersebut juga berdampak pada sektor perbankan yang mengalami kredit macet akibat banyak perusahaan (debitur) yang tidak dapat membayar utangnya. Perbankan pada saat itu mengalami negative spread dimana kewajiban bank membayar bunga nasabah lebih besar dibandingkan dengan pendapatan yang dihasilkan dari bunga pinjaman. Kejadian tersebut telah memberi dampak yang buruk terhadap kepercayaan nasabah maupun investor bank untuk menginvestasikan dananya.

v

adalah standar akuntansi yang memungkinkan terlaksananya sistem informasi manajemen dengan baik. Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) disusun dengan maksud agar laporan keuangan bank dapat disajikan secara lebih informatif dan wajar sehingga pelbagai pihak yang berkepentingan dapat memperoleh gambaran yang lebih akurat mengenai keadaan keuangan dan usaha bank.

Manajemen dalam suatu perusahaan menginginkan agar laporan keuangannya diaudit oleh auditor yang berkualitas agar dapat dipercaya oleh para pengguna laporan keuangan yang akan menunjukkan kredibilitas perusahaan. Kinerja auditor dapat menghasilkan suatu pernyataan atas laporan keuangan berupa opini audit. Opini tersebut antara lain, yaitu wajar tanpa pengecualian (unqualified opinion), wajar tanpa pengecualian dengan paragraf penjelasan (unqualified opinion with explanatory paragraph), wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse), dan menolak memberikan pendapat (disclaimer).

vi

Menurut Alvin A. Arens dkk. (2004:71) penyebab utama ditambahkannya suatu paragraf penjelasan atau modifikasi kalimat pada laporan audit bentuk baku antara lain:

1. Tidak adanya konsitensi dalam penerapan prinsip akuntansi yang berlaku.

2. Ketidakpastian atas kelangsungan hidup perusahaan (going concern). 3. Auditor menyetujui terjadinya penyimpangan dari prinsip akuntansi

yang berlaku umum.

4. Penekanan atas suatu masalah.

5. Laporan yang melibatkan auditor lainnya.

Standar Akuntansi Keuangan (2002) independensi auditor dalam memberikan opini atas laporan keuangan yang diauditnya harus mempertimbangkan going concern (kelangsungan usaha) auditee. Going concern merupakan asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya.

vii

tidak dapat bertahan dalam bisnis. Di lain pihak, perusahaan yang “sehat” memperoleh opini “standard” atau “unqualified”. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan likuiditas di masa yang akan datang.

Penelitian-penelitian tentang opini audit going concern yang dilakukan di Indonesia antara lain dilakukan oleh Hani dkk. (2003) yang memberikan bukti bahwa rasio profitabilitas dan rasio likuiditas berhubungan negatif terhadap penerbitan opini audit going concern. Dalam penelitian yang dilakukan Eko Budi Setyarno dkk. (2006) yang menggunakan 4 variabel penelitian, yaitu 2 variabel keuangan (kondisi keuangan perusahaan dan pertumbuhan penjualan) serta 2 variabel non keuangan (kualitas audit dan opini audit tahun sebelumnya) terhadap perusahaan manufaktur dengan menggunakan regresi logistik memberikan bukti empiris bahwa variabel kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. Untuk variabel kualitas audit yang diproksikan dengan besaran Kantor Akuntan Publik (KAP) dan pertumbuhan penjualan tidak berpengaruh secara signifikan terhadap opini audit going concern.

viii

adequacy ratio) dan non keuangan (afiliasi, opini audit tahun sebelumnya, dan reputasi auditor) menunjukkan bahwa informasi keuangan dan afiliasi tidak berpengaruh signifikan dalam penerimaan opini audit going concern namun informasi non keuangan menunjukkan dua variabel (opini audit tahun sebelumnya dan reputasi auditor) yang mempunyai pengaruh signifikan terhadap penerimaan opini audit going concern perbankan.

Pada penelitian ini, penulis berusaha untuk menganalisis beberapa faktor yang mempengaruhi penerimaan opini audit going concern terhadap perbankan yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2002 sampai dengan tahun 2006. Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Sampel yang digunakan adalah perbankan yang terdaftar di Bursa Efek Indonesia tahun 2002-2006.

2. Penggunaan variabel kualitas audit, kondisi keuangan perusahaan (Altman Z-Score), dan auditor internal. Penggunaan variabel tersebut untuk mengetahui besaran pengaruhnya terhadap penerimaan opini audit going concern bank.

ix

Dengan latar belakang diatas maka penulis tertarik untuk mengadakan penelitian dengan judul “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, dan Auditor Internal terhadap Opini Audit Going Concern” (Studi Empiris pada Perbankan di Bursa Efek Indonesia).

B. Perumusan Masalah

Perbankan merupakan lembaga yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan, serta mengatur tentang mekanisme lalu lintas pembayaran. Dimana sangat rentan terhadap berbagai tingkat kesalahan prosedur maupun tingkat efektifitas pengendalian internal perbankan. Timbul perdebatan dan pembahasan yang panjang mengenai opini yang harus dikeluarkan oleh akuntan atas laporan keuangan perusahaan yang ada di Indonesia. Hal tersebut mengingat salah satu postulat dasar akuntansi yakni going concern yang harus diperhatikan, sebab tidak mungkin akuntan dapat memberikan opini yang baik kepada perusahaan yang diragukan kelangsungan hidupnya (Manggala, 2002).

Berdasarkan atas masalah diatas penulis merumuskan masalah sebagai berikut:

1. Apakah kualitas audit berpengaruh terhadap penerimaan opini audit going concern?

x

3. Apakah auditor internal dalam suatu perusahaan berpengaruh terhadap penerimaan opini audit going concern?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari dilakukan penelitian ini adalah sebagai berikut: 1. Untuk menemukan bukti empiris pengaruh kualitas audit terhadap

penerimaan opini audit going concern.

2. Untuk menemukan bukti empiris pengaruh kondisi keuangan perusahaan terhadap penerimaan opini audit going concern.

3. Untuk menemukan bukti empiris pengaruh auditor internal terhadap penerimaan opini audit going concern.

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Perbankan

Sebagai bahan pertimbangan dalam mengambil keputusan dalam membuat laporan keuangan. Mendayagunakan temuan model prediksi kepailitan sebagai early warning system bagi manajemen bank.

2. Masyarakat

xi

mengevaluasi bank-bank umum yang beroperasi guna melindungi kepentingannya.

3. Pemerintah

Sebagai alat dalam melaksanakan fungsi pengawasan bank, diharapkan dengan menerapkannya dapat diketahui kemungkinan kepailitan bank sedini mungkin sebelum bank tersebut dinyatakan legal bankruptcy. 4. Penulis

xii BAB II

TINJAUAN PUSTAKA

A. Kualitas Audit

Kualitas audit pada dasarnya adalah kemampuan auditor dalam memeriksa laporan keuangan yang tidak wajar secara material yang mempengaruhi dalam pemberian opini audit. Dalam Standar Profesional Akuntan Publik (SPAP) terdapat standar yang menjadi pedoman auditor dalam pelaksanakan tugasnya, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan. Standar umum menekankan pada pentingnya kualitas diri yang harus dimiliki auditor, yaitu auditor harus memiliki keahlian dan pengalaman, independensi dalam sikap mental, serta profesionalisme yang tinggi. Standar pekerjaan lapangan menekankan pada pengumpulan bukti audit serta aktivitas lain selama pelaksanaan audit. Standar pelaporan menghendaki bahwa laporan auditor menyatakan apakah laporan keuangan telah disajikan sesuai dengan prinsip–prinsip akuntansi.

xiii

audit juga meningkat, sehingga KAP dituntut untuk bertindak dengan profesionalisme tinggi. Auditor dapat secara profesional dan bertanggungjawab dalam pemberian opini yang akan memberikan informasi terhadap keputusan yang akan diambil selanjutnya oleh para investor.

Penelitian-penelitian sebelumnya yang dilakukan Mayangsari (2003) menggunakan reputasi auditor dalam membedakan kualitas auditor berdasarkan perbedaan big five dan non big five dan ada juga yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi kualitas audit. Teoh (1993) dalam Susiana dan Herawaty (2007) berargumen bahwa kualitas audit berhubungan positif dengan kualitas earnings, yang diukur dengan Earnings Response Coefficient (ERC). Penelitian kali ini menilai kualitas auditor berdasarkan pengelompokkan auditor big four dengan non big four, dikarenakan salah satu KAP big five yaitu Arthur Andersen telah dinyatakan collapsed.

Barnes dan Huan (1993) dalam Komalasari (2004) menyatakan bahwa perusahaan gagal yang tidak menjelaskan going concern pada opini auditnya menunjukkan bahwa auditor tersebut lebih mementingkan aspek komersial hal ini berdampak buruk pada citra auditor dan hilangnya kepercayaan investor terhadap perusahaan auditan.

xiv

besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil.

Mutchler dkk. (1997) dalam Eko Budi Setyarno dkk. (2006) menemukan bukti univariat bahwa auditor big 6 lebih cenderung menerbitkan opini audit going concern pada perusahaan yang mengalami financial distress dibandingkan auditor non big 6. Auditor skala besar dapat menyediakan kualitas audit yang lebih baik dibanding auditor skala kecil, termasuk dalam mengungkapkan masalah going concern. Semakin besar skala auditor, akan semakin besar kemungkinan auditor untuk menerbitkan opini audit going concern.

Li Dang dkk. (2004) O’Keefe (1994) dalam Praptitorini dan Januarti (2007) berpendapat bahwa auditor industry specialization berhubungan positif dengan kualitas audit diukur dengan penilaian kepatuhan auditor terhadap General Accepted Accounting Standard (GAAS). Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus yang mewakili industri tersebut, akan tetapi membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam fee audit.

xv

bahwa kualitas audit yang diproksikan dengan besaran Kantor Akuntan Publik (KAP) tidak berpengaruh secara signifikan terhadap opini audit going concern.

B. Auditor Internal 1. Pengertian

Suatu sistem merupakan subjek dari kesalahan-kesalahan, kecurangan-kecurangan, dan penyelewengan-penyelewengan umum lainnya. Maka untuk mencegah hal-hal yang tidak diinginkan dan ingin membentuk suatu sistem yang baik maka sebaiknya dibentuk suatu sistem pengendalian internal yang baik. Apabila sistem tersebut dilengkapi dengan suatu pengendalian yang berguna untuk mencegah atau menjaga hal-hal negatif tersebut. Untuk itu sebelum mengemukakan dan membahas tentang sistem pengendalian intern. Disini akan dijelaskan beberapa definisi mengenai sistem pengendalian intern yang dikemukakan oleh beberapa ahli:

xvi

Menurut Guy, Alderman, Winters (2002:226) pada SAS No.55 mendefinisikan pengendalian intern sebagai suatu proses yang dihasilkan oleh dewan direksi entitas, manajemen, dan personil lainnya. Yang dirancang untuk memberikan kepastian layaknya dalam pencapaian tujuan kategori-kategori berikut: (1) keandalan (reabilitas) laporan keuangan, (2) ketaatan terhadap hukum dan peraturan yang berlaku, dan (3) efektivitas dan efisiensi operasi.

Menurut Lawrence B. Sawyer dkk. (2004:10) auditor internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; (6) dan tujuan organisasi telah dicapai secara efektif – semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggungjawabnya secara efektif.

xvii

ruang lingkup pekerjaan dari audit internal meliputi menguji dan menilai kecukupan efektivitas sistem pengendalian internal organisasi. Menurut Hiro Tugiman (1999) dalam melaksanakan tugasnya, auditor internal harus dapat berperan dengan sebaik mungkin melaksanakan tugas utamanya, yaitu melakukan penilaian dan evaluasi terhadap sistem dalam rangka pencapaian tujuan perusahaan.

2. Unsur-unsur sistem pengendalian intern

Menurut Committee of Supporting Organizations of The Treadway Commission (COSO) unsur pengendalian intern terdiri dari lima, yaitu: a. Lingkungan pengendalian (control environment)

Komponen ini meliputi sikap manajemen di semua tingkatan terhadap operasi secara umum dan konsep kontrol secara khusus. Hal ini mencakup: etika, kompetensi, serta integritas dan kepentingan terhadap kesejahteraan organisasi. Juga tercakup struktur organisasi serta kebijakan dan filosofi manajemen.

b. Penilaian risiko (risk assesment)

xviii

c. Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh manajemen untuk mengantisipasi risiko yang dapat menghalangi entitas mencapai tujuannya. Aktivitas pengendalian memiliki berbagai tujuan dan diaplikasikan pada berbagai tingkat organisasional atau fungsional dalam sebuah entitas. d. Pemrosesan informasi dan komunikasi

Komponen ini merupakan bagian penting dari proses manajemen. Manajemen tidak dapat berfungsi tanpa informasi. Komunikasi informasi tentang operasi kontrol internal memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas kontrol dan untuk mengelola operasinya.

e. Pemantauan (monitoring)

xix 3. Tujuan Sistem Pengendalian Internal

Menurut Halim (2001:191) dalam Agus Setiawan (2007) tujuan sistem pengendalian intern adalah sebagai berikut:

a. Menjaga kekayaan dan catatan perusahaan

Harta kekayaan perusahaan merupakan sarana untuk keberhasilan perusahaan atau hilang dari usaha penyalahgunaan dan usaha pencarian. Hal ini dapat terjadi pada harta berwujud seperti tagihan, dokumen-dokumen penting seperti surat kontrak dan pembukuan seperti buku besar dan jurnal.

b. Mengecek ketelitian dan keandalan data akuntansi

Manajemen hendaknya memiliki informasi-informasi yang tepat dan dapat dipertanggungjawabkan dalam melaksanakan kegiatannya dalam pengambilan keputusan penting.

c. Mendorong efisiensi dan operasional usaha

Pengendalian didalam suatu perusahaan merupakan untuk mencegah pekerjaan yang tidak perlu. Pemborosan dalam setiap segi usaha, dan menguji setiap penggunaan sumber daya yang tidak efisien.

d. Mendorong dipatuhinya kebijakan manajemen

xx

Menurut SAS 55 meminta auditor untuk memperoleh sebuah pemahaman akan pengendalian internal untuk setiap audit. Dalam memperoleh suatu pemahaman dari suatu pengendalian internal adalah untuk mencari tahu tentang masing-masing dari kelima komponen pengendalian internal. Dari memperoleh pemahaman tersebut, auditor perlu mempertimbangkan dua aspek:

a. Perencanaan berbagai kendali di dalam masing-masing komponen. b. Apakah mereka telah ditempatkan dalam operasional.

4. Menilai Resiko Pengendalian

Empat penilaian yang spesifik yang harus dibuat untuk tiba di penilaian awal:

a. Menilai apakah laporan keuangan bisa diaudit. Dua faktor utama yang menentukan auditabilitas. 1) Integritas manajemen.

2) Ketercukupan arsip akuntansi.

xxi

b. Menentukan risiko kendali yang telah dinilai didukung oleh pemahaman yang diperoleh.

Ada tiga pertimbangan penting tentang penilaian awal:

1) Auditor tidak perlu membuat penilaian awal dengan cara yang formal dan terperinci.

2) Dalam beberapa keadaan dimana informasi penting yang mendukung transaksi hanya tersedia dalam format elektronik, mungkin perlu bagi auditor untuk menilai resiko kendali yang dibawah maksimum dan melaksanakan pengujian yang lebih luas atas pengendalian itu.

3) Walaupun auditor percaya resiko pengendaliannya rendah, resiko pengendalian yang dinilai itu hingga tingkat tersebut didukung oleh bukti yang diperolehnya.

c. Menilai apakah mungkin bahwa resiko kendali yang dinilai lebih rendah bisa didukung.

d. Menentukan resiko pengendalian yang sesuai telah dinilai.

xxii

Menurut penelitian yang dilakukan sebelumnya oleh Hiro Tugiman (2002) berpendapat bahwa pengendalian internal yang efektif, jasa auditor internal yang berkualitas, serta manajer puncak, manajer produksi, dan manajer keuangan akan berpengaruh secara nyata terhadap kinerja perusahaan.

C. Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan sesungguhnya. Mc Keown dkk (1991) menemukan bahwa auditor hampir tidak pernah memberikan opini audit going concern pada perusahaan yang tidak mengalami kesulitan keuangan. Studi sebelumnya oleh Mutchler di tahun 1984, 1985, dan 1986 dalam Puji Rahayu (2007) menemukan ukuran variabel keuangan yang diusulkan oleh SAS 34 adalah faktor penting dalam penggambaran kesimpulan auditor pendapat going-concern. Kebangkrutan perusahaan lebih mungkin untuk menerima suatu pernyataan bersyarat (qualified opinion) akuntan dalam segala jenis di tahun yang dengan seketika kebangkrutan terjadi.

xxiii

mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis ekonomi tersebut. Namun demikian, proses kebangkrutan perusahaan tidak semata-mata disebabkan oleh faktor ekonomi saja tetapi bisa juga disebabkan oleh faktor lain yang sifatnya non– ekonomi.

Secara garis besar faktor-faktor penyebab kebangkrutan terbagi tiga, yaitu:

1. Faktor umum a. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan di sektor ekonomi adalah gejala inflasi dan deflasi dalam harga dan suku bunga serta kebijakan keuangan.

b. Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan.

c. Sektor pemerintah.

xxiv 2. Faktor eksternal perusahaan

a. Sektor pelanggan

Perusahaan harus bisa mengidentifikasikan nasabah dari sifatnya, karena berguna untuk menghindari kehilangan konsumen atau nasabah juga sebuah peluang untuk menciptakan nasabah baru. b. Sektor kreditor

Perusahaan dan kreditor harus tetap bekerjasama dengan baik karena kekuatan kreditor untuk memberikan pinjaman dan menetapkan jangka waktu pengembalian hutang piutangnya sehingga dapat menjaga likuiditasnya.

3. Faktor internal perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal adalah: a. Terlalu besarnya kredit yang diberikan kepada nasabah atau debitur

sampai akhirnya pembayaran nasabah tidak dapat dibayar. b. Manajemen yang tidak efisien.

c. Penyalahgunaan wewenang dan kecurangan-kecurangan.

xxv

interest and tax/total assets (profitabilitas), market value of equity/book value of debt (struktur keuangan), serta sales/total assets (tingkat perputaran modal).

Menurut Edward I. Altman (1982) pada industri perbankan formula Z-Score yang digunakan adalah sebagai berikut:

Z = 0,717 Z1 + 0,847 Z2 + 3,107 Z3 + 0,420 Z4 + 0,998 Z5 Z1 = working capital/total assets

Z2 = retained earnings/total assets

Z3 = earning before interest and taxes/total assets Z4 = market value of equity/book value of debt Z5 = sales/total assets

Dengan formula Z-Score tersebut daerah ambang batasnya adalah 2,90 dan 1,23 artinya perusahaan yang mempunyai Z-Score diatas 2,90 diklasifikasikan sebagai perusahaan yang sehat, sedangkan perusahaan yang mempunyai Z-Score dibawah 1,23 diklasifikasikan sebagai perusahaan berpotensi bangrut. Selanjutnya nilai diantara 1,23 dan 2,90 disebut grey area (berpotensi sehat/bangkrut).

D. Opini Going Concern

xxvi

besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit. SAS 59 (AU 341) dalam Alvin A. Arens dkk. (2004) membahas masalah mengenai pertimbangan auditor atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya. Keberadaan salah satu atau lebih dari faktor-faktor berikut ini dapat menimbulkan ketidakpastian atas kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya:

1. Terjadinya kerugian operasional atau kekurangan modal kerja yang signifikan.

2. Ketidakmampuan perusahaan untuk membayar kewajiban jatuh temponya.

3. Kehilangan pelanggan-pelanggan utama, terjadi bencana yang tak dijamin oleh asuransi seperti gempa bumi atau banjir, atau suatu masalah ketenagakerjaan yang tidak umum.

4. Pengadilan, perundang-undangan, atau hal-hal lainnya yang serupa yang dapat mengancam kemampuan operasional perusahaan.

xxvii

dalam mempertahankan kelangsungan hidupnya tidak mencukupi, maka terdapat penyimpangan terhadap GAAP, sehingga akan mengakibatkan dikeluarkannya pendapat wajar dengan pengecualian atau pendapat tidak wajar.

Belkaoui (2006:271) dalil kelangsungan usaha (going concern postulat) atau dalil kontinuitas, menganggap bahwa entitas bisnis akan melanjutkan operasinya cukup lama untuk merealisasikan proyek, komitmen, dan aktivitasnya yang berkelanjutan. Dalil ini mengasumsikan bahwa entitas tersebut tidak diharapkan akan dilikuidasi di masa depan atau bahwa entitas tersebut akan berlanjut sampai periode yang tidak dapat ditentukan. Dengan demikian laporan keuangan menyediakan suatu pandangan mengenai situasi keuangan dari perusahaan tersebut dan hanyalah merupakan sebagian dari serangkaian laporan kontinu.

xxviii

Menurut Chen dan Church (1992) dalam Eko Budi Setyarno dkk. (2007), Chen dan Church melakukan penelitian tentang pengaruh pemeringkatan obligasi yang gagal bayar (default) dengan penerimaan opini audit going concern pada perusahaan penerbit obligasi tersebut. Chen dan Church menyatakan bahwa perusahaan yang bermasalah setidaknya memenuhi salah satu dari kriteria berikut:

1. Ekuitas yang negatif. 2. Arus kas yang negatif. 3. Laba operasi yang negatif. 4. Modal kerja yang negatif. 5. Laba bersih yang negatif atau 6. Laba yang ditahan negatif.

Hasil penelitian Chen dan Church memberikan bukti empiris bahwa adanya suatu asosiasi yang kuat antara pemeringkatan obligasi yang gagal bayar dengan penerimaan opini audit going concern oleh perusahaan penerbit obligasi tersebut. Penelitian mereka juga membuktikan bahwa rasio-rasio keuangan merupakan indikator yang penting untuk memprediksi penerimaan opini audit going concern.

xxix

kelangsungan hidupnya (going concern). Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus dapat mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan pembayaran utang, dan kebutuhan likuiditas di masa yang akan datang.

E. Penelitian Terdahulu

Beaver (1966) dalam Adnan dan Taufiq (2001) membuktikan bahwa secara empiris rasio keuangan dapat digunakan sebagai alat prediksi kegagalan perusahaan, meskipun tidak semua rasio dapat memprediksi dengan sama baiknya dan tidak dapat memprediksi dengan tingkat keberhasilan yang sama. Beaver menggunakan univariate analysis. Beaver mempertemukan sampel perusahaan yang gagal dan menemukan ternyata rasio keuangan perusahaan yang tidak gagal berbeda dengan yang gagal. Pada perusahaan yang gagal cash flow to total debt lebih rendah, cadangan aktiva lancar untuk melunasi kewajibannya lebih kecil dan hutangnya lebih besar dibandingkan perusahaan yang tidak gagal.

xxx

menunjukkan bahwa rasio keuangan (profitability, liquidity, dan solvency) bermanfaat dalam memprediksi kebangkrutan dengan tingkat keakuratan 95% setahun sebelum perusahaan bangkrut. Tingkat keakuratan tersebut turun menjadi 72% untuk periode dua tahun sebelum bangkrut, 48% untuk periode tiga tahun sebelum bangkrut, 29% untuk periode empat tahun sebelum bangkrut dan 36% untuk periode lima tahun sebelum bangkrut.

xxxi

Penelitian yang dilakukan oleh Muhammad Akhyar Adnan dan Muhammad Imam Taufiq yang berjudul “Analisa Ketepatan Prediksi Metode Altman Terhadap Terjadinya Likuidasi Pada Lembaga Perbankan”. Adnan dan Taufiq mencoba mengangkat kasus likuidasi perbankan yang terjadi di Indonesia untuk dianalisis dengan menggunakan metode Altman. Dari hasil analisa terhadap dua kelompok sampel penelitian, yaitu 25 sampel bank terlikuidasi dan 25 sampel bank yang tidak terlikuidasi terlihat bahwa nilai Z–Score bank–bank terlikuidasi sangat jauh berbeda bila dibandingkan dengan Z–Score dari bank–bank yang tidak terlikuidasi.

Supardi dan Sri Mastuti dengan judul penelitian “Validitas Penggunaan Z–Score Altman Untuk Menilai Kebangkrutan Pada Perusahaan Perbankan Go Public di Bursa Efek Jakarta”. Pada penelitian ini menggunakan sampel 13 bank yang terlikuidasi dan 7 bank yang tidak terlikuidasi, masing–masing sampel merupakan perusahaan perbankan yang terdaftar di Bursa Efek Jakarta. Periode penelitian adalah tahun 1993–1997. Hasil penelitian menunjukkan bahwa nilai Z–Score dari bank yang tidak terlikuidasi mempunyai potensi bangkrut.

xxxii F. Kerangka Pemikiran

G. Hipotesis

Berdasarkan uraian dalam latar belakang, identifikasi masalah dan tinjauan pustaka, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Kualitas audit berpengaruh positif terhadap kemungkinan penerimaan opini audit going concern.

H2 : Kondisi keuangan perusahaan berpengaruh negatif terhadap kemungkinan penerimaan opini audit going concern.

H3 : Auditor internal berpengaruh negatif terhadap kemungkinan penerimaan opini audit going concern.

Kualitas Audit

Kondisi Keuangan Perusahaan

Auditor Internal

xxxiii BAB III

METODELOGI PENELITIAN

A. Rancangan Penelitian

Dalam penelitian ini rancangan penelitian yang berjudul “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, dan Auditor Internal terhadap Opini Audit Going Concern (Studi Empiris terhadap Perbankan di Bursa Efek Indonesia)” adalah penelitian kepustakaan dengan menggunakan analisis regresi logistik terhadap laporan keuangan perbankan yang terdaftar di Bursa Efek Indonesia.

B. Obyek Penelitian

Populasi penelitian ini adalah perbankan yang ada di Indonesia. Obyek penelitian ini adalah perbankan yang sudah go publik dan listing di Bursa Efek Indonesia (BEI) selama periode tahun 2002-2006.

C. Metode Penentuan Sampel

xxxiv

Populasi yang digunakan dalam penelitian ini adalah auditee perbankan yang tercatat di Bursa Efek Indonesia (BEI). Sektor perbankan dipilih untuk menghindari adanya industrial effect yaitu risiko industri yang berbeda antara suatu sektor industri yang satu dengan yang lain. Sampel dalam penelitian ini diperoleh dengan metode purposive sampling, dengan kriteria sebagai berikut: 1. Bank sudah terdaftar di BEI sebelum 1 Januari 2002.

2. Bank tidak keluar (delisting) dari BEI selama periode penelitian (2002-2006).

3. Bank menerbitkan laporan keuangan yang telah diaudit oleh auditor independen dari tahun 2002-2006.

D. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data laporan keuangan perbankan, yaitu dengan penelusuran secara manual dan komputer. Teknik pengumpulan data yang digunakan dalam penelitian ini dengan pengumpulan data sekunder dan melakukan observasi di Bursa Efek Indonesia.

E. Batasan Operasional Variabel

xxxv

F. Metode Analisis Data dan Pengujian Hipotesis 1. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Indriantoro dan Supomo (2002) ukuran yang digunakan dalam deskripsi antara lain maksimum, minimum, mean, dan standar deviasi.

2. Variabel Penelitian dan Pengukurannya

Variabel penelitian dan pengkurannya dalam penelitian ini adalah sebagai berikut:

a. Variabel dependen

Opini audit going concern

xxxvi b. Variabel independen

1) Kualitas audit

Dalam penelitian ini kualitas audit menggunakan skala auditor. Variabel ini diukur dengan menggunakan variabel dummy. 1 untuk auditor yang tergabung dalam skala 4 besar (Big 4) dan 0 untuk auditor yang bukan skala 4 besar.

2) Auditor internal

Dalam penelitian ini auditor internal menggunakan variabel dummy pada suatu perusahaan. Apabila perusahaan terdapat auditor internal maka diberi kode 1, sedangkan apabila perusahaan tidak terdapat auditor internal maka diberi kode 0.

3) Kondisi keuangan perusahaan

Dalam mengukur kondisi keuangan perusahaan ini mengacu pada Altman (1984) diprediksikan dengan tolak ukur skor Z (Z–Score), yaitu skor yang dihitung dari standar kali rasio–rasio keuangan terpilih. Z–Score ini dapat digunakan sebagai indikator tingkat kesehatan atau potensi kebangkrutan perusahaan. Rasio keuangan yang dipergunakan dalam perhitungan Z–Score, yaitu:

(a) Rasio likuiditas

xxxvii (b) Rasio profitabilitas

Retained earning to total assets ratio: perbandingan antara saldo laba dan total aktiva.

Earning before interest and tax to total assets ratio: perbandingan antara laba sebelum biaya bunga dan pajak dengan total aktiva.

(c) Rasio aktivitas

Market value of equity to book value of debt ratio: perbandingan antara nilai pasar ekuitas dan nilai buku utang.

Sales to total assets ratio: perbandingan antara penjualan dan total aktiva.

Revised Altman Model (1993) yang dikembangkan sebelumnya mengalami revisi yang tujuannya adalah agar model prediksinya tidak hanya digunakan pada perusahaan manufaktur tetapi juga dapat digunakan untuk perusahaan selain manufaktur. Model Revisi Altman adalah sebagai berikut:

Z’ = 0,717 Z1 + 0,874 Z2 + 3,107 Z3 + 0,420 Z4 + 0,998 Z5 Z1 = working capital/total asset

Z2 = retained earnings/total asset

xxxviii

Dengan formula Z-Score tersebut dapat diketahui daerah ambang batas perusahaan yang sehat dengan nilai diatas 2,90, sedangkan ambang batas perusahaan yang berpotensi bangkrut dengan nilai dibawah 1,23. Selanjutnya skor antara 1,23 dan 2,90 disebut grey area (daerah abu-abu) yang dapat berpotensi bangkrut ataupun menjadi perusahaan yang sehat.

Beberapa indikator yang dapat digunakan untuk mendeteksi adanya masalah pada aktivitas perusahaan yang akan berpengaruh pada rasio-rasio tersebut diatas adalah pangsa pasar produk kunci menurun, berpindahnya penguasaan pangsa pasar pada pesaing, modal kerja menurun drastis, perputaran persediaan menurun, kepercayaan konsumen berkurang, dan beberapa indikator lainnya.

3. Pengujian Hipotesis

Kriteria penerimaan atau penolakan hipotesis dengan logistic regression adalah sebagai berikut.

a. Jika hasil signifikasinya < 0,05 maka Ha diterima. b. Jika hasil signifikasinya > 0,05 maka Ha ditolak.

Analisis yang digunakan dalam penggunaan logistic regression sebagai pengujian terhadap hipotesis, yaitu:

a. Model fit test.

xxxix

dengan data. Log Likelihood pada regresi logistik mirip dengan pengertian "Sum of Square Error" pada model regresi, sehingga penurunan -2LogL pada block number = 1 dibandingkan block number = 0 mengartikan bahwa model fit dengan data dan menunjukkan model regresi semakin baik. Uji Nagelkerke’s R2 untuk memastikan bahwa nilai yang bervariasi dari 0 (nol) sampai 1 (satu) dapat diinterpretasikan seperti nilai R square pada multiple regression. Nilai Nagelkerke’s R2 yang semakin tinggi menunjukkan bahwa variabilitas variabel dependen dapat dijelaskan oleh variabilitas variabel independen begitu pula sebaliknya.

b. Menilai kelayakan model regresi

Menurut Imam Ghozali (2005:219) menilai kelayakan model regresi menggunakan Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model. Jika nilai Statistik Hosmer and Lemeshow Goodness of fit lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

c. Estimasi parameter dan interpretasinya.

xl

membandingkan antara nilai probabilitas (sig) dengan tingkat signifikasi ( ).

Menurut Imam Ghozali (2005) pengujian hipotesis dilakukan dengan menggunakan regresi logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metric dan non-metric (nominal). Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya. Gujarati (2003) dalam Eko Budi Setyarno dkk. (2006) menyatakan bahwa regresi logistik mengabaikan heteroscedasitiy, artinya variabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennya.

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut :

Variabel opini audit yang diproksikan variabel dummy (kategori 1 untuk opini going concern dan 0 untuk opini non going concern). untuk yang bukan skala besar).

xli

X3 = Auditor internal yang diproksikan dengan variabel dummy (1 untuk yang terdapat auditor internal dan 0 untuk yang tidak terdapat auditor internal).

xlii

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

Perbankan yang dijadikan sampel dalam penelitian ini adalah bank yang terdaftar di Bursa Efek Indonesia selama tahun 2002-2006. Bank–bank tersebut telah terdaftar di Bursa Efek Indonesia sebelum 1 Januari 2002 dan selama periode penelitian tersebut tidak keluar dari Bursa Efek Indonesia atau mengalami delisting.

Bank–bank yang menjadi objek penelitian adalah sebagai berikut:

No. Nama Bank Kode

1. Bank Buana Indonesia Tbk BBIA

2. Bank Central Asia Tbk BBCA

3. Bank Danamon Indonesia Tbk BDMN

4. Bank International Indonesia Tbk BNII

5. Bank Lippo Tbk LPBN

6. Bank Mayapada Tbk MAYA

7. Bank Mega Tbk MEGA

8. Bank Negara Indonesia Tbk BBNI

9. Bank Niaga Tbk BNGA

10. Bank Nusantara Parahyangan Tbk BBNP

11. Bank Permata Tbk BNLI

12. Bank Swadesi Tbk BSWD

xliii B. Analisa dan Pembahasan

1. Analisis rasio keuangan perbankan yang go public.

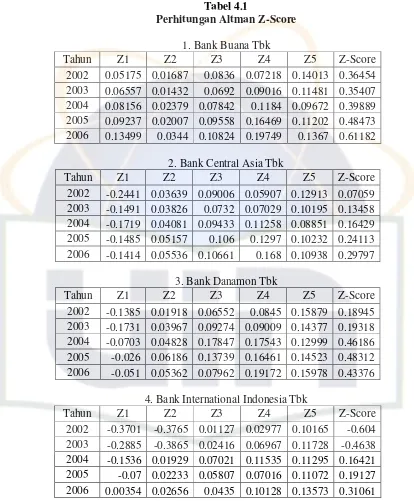

Sebagai bahan pertimbangan dalam pengukuran kondisi keuangan perbankan dengan pendekatan Altman, sebaiknya penulis mencoba terlebih dahulu untuk menganalisis rasio keuangan. Analisis rasio keuangan yang akan digunakan adalah analisis rasio keuangan yang terdapat dalam Altman Z–Score. Beberapa rasio keuangan yang akan digunakan adalah sebagai berikut:

a. Rasio likuiditas: working capital to total assets.

Merupakan rasio untuk mengukur perbandingan modal kerja (aktiva lancar–kewajiban lancar) dengan total aktiva. Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Yang termasuk dalam aktiva lancar perusahaan perbankan terdiri dari kas, penempatan pada bank lain, wesel dan surat berharga, tagihan akseptasi, tagihan derivatif dan piutang/pinjaman kepada debitur. Sedangkan kewajiban lancar perbankan terdiri dari kewajiban segera, simpanan, simpanan dari bank lain, kewajiban derivatif dan aksepatasi, serta hutang pajak.

b. Rasio profitabilitas: retained earning tototal assets dan earning before interest and taxes to total assets.

xliv

perusahaan, karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. 2) Rasio earning before interest and taxes/total assets mengukur

kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan.

c. Rasio aktivitas: rasio market value of equity to book value of debt dan sales to total assets.

1) Rasio market value of equity/book value of debt rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai pasar modal sendiri diperoleh dengan mengalikan jumlah lembar saham biasa yang beredar dengan harga pasar per lembar saham biasa/market capital. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang. 2) Rasio sales/total assets rasio ini menunjukkan efektivitas

penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan. Sales atau pendapatan perusahaan perbankan terdiri dari pendapatan bunga, pendapatan provisi, dan komisi serta pendapatan jasa lainnya.

xlv

2. Bank Central Asia Tbk

Tahun Z1 Z2 Z3 Z4 Z5 Z-Score

4. Bank International Indonesia Tbk

xlvi

8. Bank Negara Indonesia Tbk

Tahun Z1 Z2 Z3 Z4 Z5 Z-Score

xlvii

13. Bank Victoria Internasional Tbk

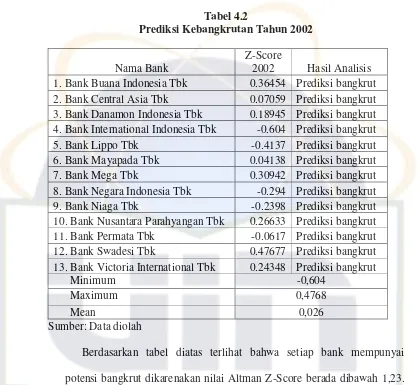

xlviii 1. Bank Buana Indonesia Tbk 0.36454 Prediksi bangkrut 2. Bank Central Asia Tbk 0.07059 Prediksi bangkrut 3. Bank Danamon Indonesia Tbk 0.18945 Prediksi bangkrut 4. Bank International Indonesia Tbk -0.604 Prediksi bangkrut 5. Bank Lippo Tbk -0.4137 Prediksi bangkrut 6. Bank Mayapada Tbk 0.04138 Prediksi bangkrut 7. Bank Mega Tbk 0.30942 Prediksi bangkrut 8. Bank Negara Indonesia Tbk -0.294 Prediksi bangkrut 9. Bank Niaga Tbk -0.2398 Prediksi bangkrut 10. Bank Nusantara Parahyangan Tbk 0.26633 Prediksi bangkrut 11. Bank Permata Tbk -0.0617 Prediksi bangkrut 12. Bank Swadesi Tbk 0.47677 Prediksi bangkrut 13. Bank Victoria International Tbk 0.24348 Prediksi bangkrut

Minimum -0,604

Maximum 0,4768

Mean 0,026

Sumber: Data diolah

xlix

memperbaiki kinerja keuangannya. Nilai rata-rata kondisi keuangan perbankan adalah 0,026 sehingga potensi terancam bangkrut masih tinggi pada tahun 2002. 1. Bank Buana Indonesia Tbk 0.35407 Prediksi bangkrut 2. Bank Central Asia Tbk 0.13458 Prediksi bangkrut 3. Bank Danamon Indonesia Tbk 0.19318 Prediksi bangkrut 4. Bank International Indonesia Tbk -0.4638 Prediksi bangkrut 5. Bank Lippo Tbk -0.4292 Prediksi bangkrut 6. Bank Mayapada Tbk 0.1024 Prediksi bangkrut

7. Bank Mega Tbk 0.3007 Prediksi bangkrut

8. Bank Negara Indonesia Tbk 0.0542 Prediksi bangkrut 9. Bank Niaga Tbk 0.15484 Prediksi bangkrut 10. Bank Nusantara Parahyangan Tbk 0.22542 Prediksi bangkrut 11. Bank Permata Tbk 0.14092 Prediksi bangkrut 12. Bank Swadesi Tbk 0.40664 Prediksi bangkrut 13. Bank Victoria International Tbk 0.23455 Prediksi bangkrut

Minimum -0,4638

Maximum 0,4066

Mean 0,1083

Sumber: Data diolah

l

oleh Bank Swadesi dengan nilai 0,4066 kondisi tersebut juga berada dibawah 1,23 sehingga kemungkinan dapat terancam bangkrut apabila perusahaan tidak berusaha untuk memperbaiki kinerja keuangannya. Nilai rata-rata kondisi keuangan perbankan adalah 0,1083 sehingga potensi terancam kebangkrutan masih tinggi pada tahun 2003. Namun, terlihat pada tahun 2003 perbankan berusaha untuk memperbaiki kinerja keuangannya dibandingkan tahun sebelumnya. 1. Bank Buana Indonesia Tbk 0.39889 Prediksi bangkrut 2. Bank Central Asia Tbk 0.16429 Prediksi bangkrut 3. Bank Danamon Indonesia Tbk 0.46186 Prediksi bangkrut 4. Bank International Indonesia Tbk 0.16421 Prediksi bangkrut 5. Bank Lippo Tbk -0.2358 Prediksi bangkrut 6. Bank Mayapada Tbk 0.13913 Prediksi bangkrut 7. Bank Mega Tbk 0.27556 Prediksi bangkrut 8. Bank Negara Indonesia Tbk 0.17822 Prediksi bangkrut 9. Bank Niaga Tbk 0.22945 Prediksi bangkrut 10. Bank Nusantara Parahyangan Tbk 0.23813 Prediksi bangkrut 11. Bank Permata Tbk 0.16796 Prediksi bangkrut 12. Bank Swadesi Tbk 0.33568 Prediksi bangkrut 13. Bank Victoria International Tbk 0.29144 Prediksi bangkrut

Minimum -0,2358

Maximum 0,4619

Mean 0,216

Sumber: Data diolah

li

mengindikasikan bahwa bank tersebut memiliki kesulitan keuangan yang tinggi sehingga dikhawatirkan akan terancam bangkrut apabila tidak mengeluarkan kebijakan dalam menyelamatkan kondisi keuangannya. Nilai maksimum diperoleh oleh Bank Danamon dengan nilai 0,4619 kondisi tersebut juga berada dibawah 1,23 sehingga kemungkinan dapat terancam bangkrut apabila perusahaan tidak berusaha untuk memperbaiki kinerja keuangannya. Nilai rata-rata kondisi keuangan perbankan adalah 0,216 sehingga potensi terancam kebangkrutan masih tinggi pada tahun 2004. Namun, pada tahun 2004 terlihat kinerja keuangan perbankan meningkat sehingga potensi kebangkrutan dapat diminimalisir.

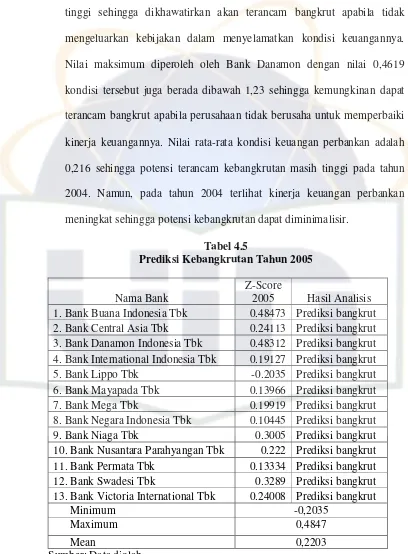

Tabel 4.5

Prediksi Kebangkrutan Tahun 2005

Nama Bank

Z-Score

2005 Hasil Analisis 1. Bank Buana Indonesia Tbk 0.48473 Prediksi bangkrut 2. Bank Central Asia Tbk 0.24113 Prediksi bangkrut 3. Bank Danamon Indonesia Tbk 0.48312 Prediksi bangkrut 4. Bank International Indonesia Tbk 0.19127 Prediksi bangkrut 5. Bank Lippo Tbk -0.2035 Prediksi bangkrut 6. Bank Mayapada Tbk 0.13966 Prediksi bangkrut 7. Bank Mega Tbk 0.19919 Prediksi bangkrut 8. Bank Negara Indonesia Tbk 0.10445 Prediksi bangkrut 9. Bank Niaga Tbk 0.3005 Prediksi bangkrut 10. Bank Nusantara Parahyangan Tbk 0.222 Prediksi bangkrut 11. Bank Permata Tbk 0.13334 Prediksi bangkrut 12. Bank Swadesi Tbk 0.3289 Prediksi bangkrut 13. Bank Victoria International Tbk 0.24008 Prediksi bangkrut

Minimum -0,2035

Maximum 0,4847

Mean 0,2203

lii

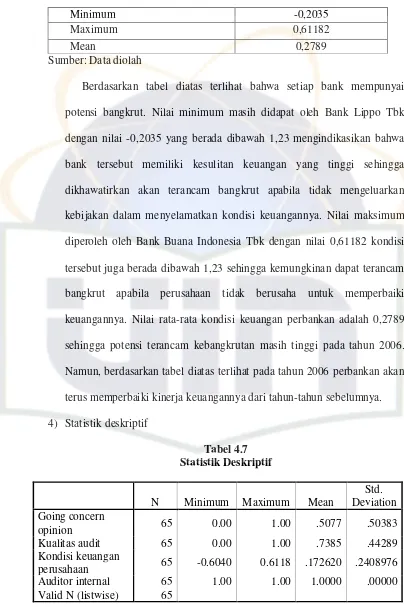

Berdasarkan tabel diatas terlihat bahwa setiap bank mempunyai potensi bangkrut dikarenakan nilai Altman Z-Score berada dibawah 1,23. Nilai minimum masih didapat oleh Bank Lippo Tbk dengan nilai -0,2035 yang mengindikasikan bahwa bank tersebut memiliki kesulitan keuangan yang tinggi sehingga dikhawatirkan akan terancam bangkrut apabila tidak mengeluarkan kebijakan dalam menyelamatkan kondisi keuangannya. Nilai maksimum diperoleh oleh Bank Buana Indonesia Tbk dengan nilai 0,4847 kondisi tersebut juga berada dibawah 1,23 sehingga kemungkinan dapat terancam bangkrut apabila perusahaan tidak berusaha untuk memperbaiki kinerja keuangannya. Nilai rata-rata kondisi keuangan perbankan adalah 0,2203 sehingga potensi terancam kebangkrutan masih tinggi pada tahun 2005. Namun, dari tabel diatas menunjukkan pada tahun 2005 perbankan akan terus meningkatkan kinerja keuangannya.

Tabel 4.6

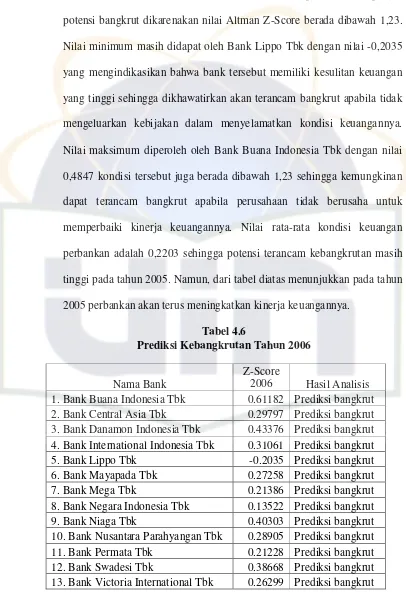

Prediksi Kebangkrutan Tahun 2006

Nama Bank

Z-Score

liii

Minimum -0,2035

Maximum 0,61182

Mean 0,2789

Sumber: Data diolah

liv

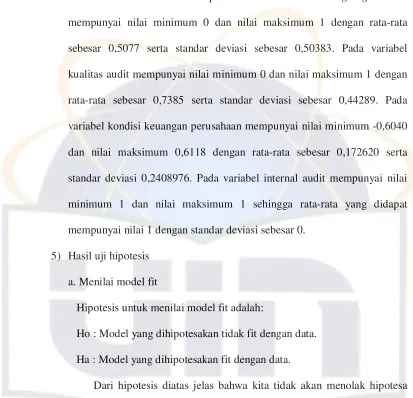

Berdasarkan tabel diatas dapat diketahui bahwa variabel going concern mempunyai nilai minimum 0 dan nilai maksimum 1 dengan rata-rata sebesar 0,5077 serta standar deviasi sebesar 0,50383. Pada variabel kualitas audit mempunyai nilai minimum 0 dan nilai maksimum 1 dengan rata-rata sebesar 0,7385 serta standar deviasi sebesar 0,44289. Pada variabel kondisi keuangan perusahaan mempunyai nilai minimum -0,6040 dan nilai maksimum 0,6118 dengan rata-rata sebesar 0,172620 serta standar deviasi 0,2408976. Pada variabel internal audit mempunyai nilai minimum 1 dan nilai maksimum 1 sehingga rata-rata yang didapat mempunyai nilai 1 dengan standar deviasi sebesar 0.

5) Hasil uji hipotesis a. Menilai model fit

Hipotesis untuk menilai model fit adalah:

Ho : Model yang dihipotesakan tidak fit dengan data. Ha : Model yang dihipotesakan fit dengan data.

Dari hipotesis diatas jelas bahwa kita tidak akan menolak hipotesa nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesakan menggambarkan data input.

Tabel 4.8

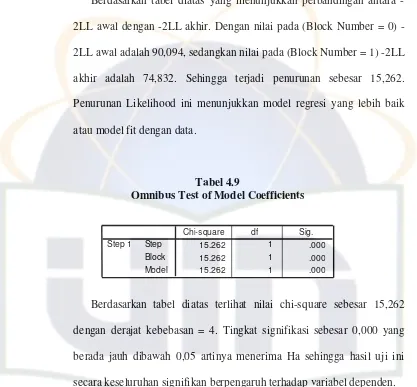

Perbandingan antara -2LL awal dengan -2LL akhir

-2LL Awal 90.094

lv

Berdasarkan tabel diatas yang menunjukkan perbandingan antara 2LL awal dengan 2LL akhir. Dengan nilai pada (Block Number = 0) -2LL awal adalah 90,094, sedangkan nilai pada (Block Number = 1) --2LL akhir adalah 74,832. Sehingga terjadi penurunan sebesar 15,262. Penurunan Likelihood ini menunjukkan model regresi yang lebih baik atau model fit dengan data.

Tabel 4.9

Omnibus Test of Model Coefficients

Berdasarkan tabel diatas terlihat nilai chi-square sebesar 15,262 dengan derajat kebebasan = 4. Tingkat signifikasi sebesar 0,000 yang berada jauh dibawah 0,05 artinya menerima Ha sehingga hasil uji ini secara keseluruhan signifikan berpengaruh terhadap variabel dependen.

Tabel 4.10

lvi

Berdasarkan tabel diatas dapat dilihat nilai Nagelkerke R Square sebesar 0,279 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 27,9%, sedangkan sisanya sebesar 72,1% dijelaskan oleh variabel-variabel lain diluar penelitian.

b. Menguji kelayakan model regresi

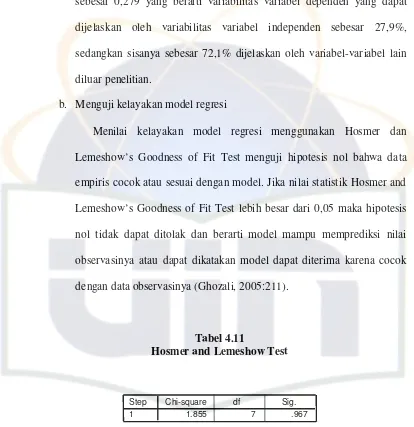

Menilai kelayakan model regresi menggunakan Hosmer dan Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2005:211).

Tabel 4.11

Hosmer and Lemeshow Test

Berdasarkan tabel Hosmer and Lameshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Tabel diatas menunjukkan bahwa besarnya nilai statistik Hosmer dan Lemeshow Goodness of fit sebesar 1.855 dengan

1.855 7 .967

Step 1

lvii

probabilitas signifikansi sebesar 0.967 yang nilainya jauh diatas 0.05. Dengan demikian dapat disimpulkan bahwa model dapat diterima.

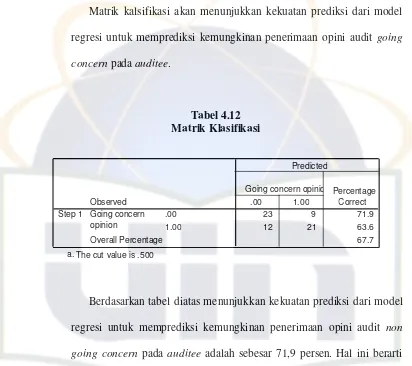

Matrik kalsifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee.

Tabel 4.12 Matrik Klasifikasi

Berdasarkan tabel diatas menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit non going concern pada auditee adalah sebesar 71,9 persen. Hal ini berarti bahwa dengan model regresi yang diajukan akan ada 23 auditee yang diprediksi menerima opini audit non going concern dari total 32 auditee yang menerima opini audit non going concern. Sedangkan auditee yang akan menerima opini audit going concern adalah sebesar 63,6 persen. Hal ini berarti bahwa dengan model regresi yang diajukan akan ada 21 auditee yang diprediksi menerima opini audit going concern daro total 33 auditee yang akan menerima opini audit going concern.

lviii c. Estimasi Parameter dan Interpretasinya

Estimasi paramater dilihat melalui koefisien regresi. Koefisien regresi dari tiap variabel-variabel yang diuji menunjukkan bentuk hubungan antar variabel. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikasi ( ).

Tabel 4.13

Hasil Uji Koefisien Regresi Logistik Variables in the Equation

-5.688 1.939 8.606 1 .003 .003 .000 .151

1.155 .512 5.097 1 .024 3.173

X2 Constant Step

1a

B S.E. Wald df Sig. Exp(B) Lower Upper

95.0% C.I.for EXP(B)

Variable(s) entered on step 1: X2. a.

lix

lx BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan pengujian yang telah dilakukan mulai dari statistik deskriptif, uji model fit test, menilai kelayakan model regresi, dan estimasi parameter maka dapat disimpulkan bahwa:

1. Kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Hal ini terlihat pada nilai signifikasi sebesar 0,091 yang berada diatas 0,05 sehingga menolak Ha.

2. Kondisi keuangan perusahaan dan opini audit going concern memiliki hubungan negatif dengan tingkat signifikasi sebesar 0,003 yang berada jauh dibawah 0,05 sehingga menerima Ha. Artinya perusahaan yang mengalami kesulitan keuangan diprediksikan menerima opini audit going concern.

lxi B. Implikasi

Penelitian ini menghasilkan bahwa kualitas audit tidak berpengaruh signifikan, kondisi keuangan perusahaan mempunyai pengaruh yang signifikan, namun variabel auditor internal tidak dapat diketahui besarnya pengaruh terhadap penerimaan opini audit going concern. Oleh karena itu, pihak perbankan ada baiknya memperhatikan kondisi dan kinerja keuangan demi kelangsungan hidup perusahaan.

C. Keterbatasan

Keterbatasan pada penelitian ini adalah:

1. Variabel-variabel pada penelitian ini mengacu pada penelitian sebelumnya yang menggunakan data informasi keuangan dan non keuangan. Sehingga data yang dihasilkan dari peneltian ini kurang memuaskan, yaitu variabel independen yang mempengaruhi variabel dependen hanya 27,9% sedangkan 72,1% dipengaruhi oleh variabel lain diluar penelitian.

2. Jumlah sampel yang digunakan relatif sedikit, yaitu hanya 13 bank yang dijadikan sampel dikarenakan tidak semua bank lengkap data keuangannya yang terdapat di Bursa Efek Indonesia pada tahun 2002-2006.

lxii D. Rekomendasi

Supaya didapat hasil yang lebih signifikan maka pada penelitian selanjutnya diharapkan:

1. Menggunakan lebih banyak variabel independen mengenai informasi keuangan maupun informasi non keuangan, seperti kebijakan pemerintah, inflasi, kurs valas, tingkat bunga Bank Indonesia dan lain sebagainya.

2. Memperluas sampel penelitian yang sehingga data yang dihasilkan lebih baik, seperti bank syariah.

lxiii

DAFTAR PUSTAKA

Adnan, Muhammad A. dan Kurniasih, Eha. “Analisis Tingkat Kesehatan Perusahaan untuk Memprediksi Potensi Kebangkrutan dengan Pendekatan Altman (Kasus Pada Sepuluh Perusahaan di Indonesia)”, Jurnal Akuntansi dan Auditing Indonesia Vol. 4 No. 2, Des 2000, Yogyakarta: FE UII, 2000.

Adnan, Muhammad A dan Taufiq, Muhammad I. “Analisa Ketepatan Prediksi Metode Altman Terhadap Terjadinya Likuiditas Pada Lembaga Perbankan”, Jurnal Ekonomi dan Auditing Volume 5 No. 2 Desember, Yogyakarta: Fakultas Ekonomi Universitas Islam Indonesia, 2001.

Alim, M. Nizarul dkk. “Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi”, SNA X, 2007.

Altman, Edward I. “Corporate Financial Distress: A Complete Guide to Predicting, Avoiding, and Dealing with Bankruptcy”, Wiley Interscience, 1982.

Arens, Alvin A. dkk. “Auditing dan Pelayanan Verifikasi:Pendekatan Terpadu”, Jakarta:Index, 2004.

Balkaoui, Ahmad Riahi. ” Accounting Theory”, Jakarta: Salemba Empat, 2006.

Ghozali, Imam. “Aplikasi Analisis Multivariate dengan Program SPSS”, Badan Penerbit Universitas Diponegoro, 2005.

Tugiman, Hiro. “Pengaruh Peran Auditor Internal, serta Faktor-faktor Pendukungnya terhadap Peningkatan Pengendalian Internal dan Kinerja Perusahaan”, Disertasi Doktor pada Universitas Padjadjaran Bandung, 2000.

Ikatan Akuntan Indonesia. “Standar Akuntansi Keuangan”, Jakarta: Salemba Empat, 1994.

lxiv

Indriantoro, Nur dan Supomo, Bambang. “Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen”, Edisi Pertama, Yogyakarta:BPFE, 2002

Komalasari, Agrianti. “Analisis Pengaruh Kualitas Auditor dan Proxi Going Concern terhadap Opini Auditor”, Jurnal Akuntansi dan Keuangan, Vol. 9/no. 2/1-15, 2004.

Listya, R. “Analisis Pengaruh going concern dan Kualitas Auditor terhadap Pemberian Opini Audit pada Perbankan”, Skripsi STIE Trisakti, 2006.

Manggala, Budi. “Hubungan Opini Auditor dengan Going Concern Perusahaan”, Jurnal Akuntansi, tahun VI/01/Mei, 2002.

Messier, Glover, Prawitt. “Auditing & Assurance Services”, Jakarta: Salemba Empat, 2005.

Praptitorini, Mirna Dyah dan Januarti, Indira. “Analisis Pengaruh Kualitas Audit, Debt Default dan Opinion Shopping terhadap Penerimaan Opini Going Concern”, SNA X,2007.

Rahayu, Puji. “Assessing Going Concern Opinion: a Study Based on Financial and non-Financial Informations”, SNA X, 2007.

Sawyer, Lawrence B. dkk. “Internal Auditing”, Jakarta: Salemba Empat.

Setiawan, Agus. Jurusan Akuntansi UIN Jakarta, “Pengaruh Sistem Pengendalian Intern dan Pengeluaran Persediaan terhadap Audit Operasional pada PT. Pertamina”,Skripsi. 2007.

Setyarno, Eko Budi dkk. “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern”, Simposium Nasional Akuntansi IX, Padang, 2006.

lxv

lxvii

THE INFLUENCES OF AUDIT QUALITY, FINANCIAL CONDITION, AND INTERNAL AUDITOR TOWARD GOING CONCERN AUDIT OPINION (Empirical Evidence of Indonesian Banking Firms listed on Indonesian Stock

Exchange)

By:

Ginanjar Satria Febriandito Abstract

The purpose of this research was to examine influences of audit quality, financial condition, and internal auditor toward going concern audit opinion. The statistic method have been used in this research was logistic regression with SPSS V.13. The samples in this research have been obtained with judgement sampling method. Based on the method, the number of the samples have been obtained were 13 banks which listed on Indonesian Stock Exchange since 2002-2006.

The results of this research show were: (1) audit quality didn’t influenced going concern audit opinion; (2) financial condition influenced going concern audit opinion; (3) internal auditor can not show the result toward going concern opinion because every bank have auditor internal division.

lxviii

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, DAN AUDITOR INTERNAL TERHADAP OPINI AUDIT GOING

CONCERN

(Studi Empiris Pada Perbankan yang Terdaftar di Bursa Efek Indonesia) Oleh:

Ginanjar Satria Febriandito Abstrak

Tujuan penelitian ini adalah untuk menguji pengaruh kualitas audit, kondisi keuangan perusahaan, dan auditor internal terhadap penerimaan opini audit going concern. Metode statistik yang digunakan dalam penelitian ini adalah regresi logistik dengan bantuan SPSS Versi 13. Sampel dalam penelitian ini diperoleh dengan metode judgement sampling. Berdasarkan metode yang telah dilakukan maka banyaknya sampel dalam penelitian ini berjumlah 13 perbankan yang terdaftar di Bursa Efek Indonesia sejak 2002-2006.

Hasil dari uji analisis data adalah: (1) kualitas audit tidak berpengaruh terhadap opini audit going concern; (2); kondisi keuangan perusahaan berpengaruh terhadap opini audit going concern; (3) auditor internal tidak dapat menunjukkan pengaruh terhadap opini going concern dikarenakan setiap bank memiliki divisi auditor internal.

lxix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji, puja serta syukur penulis panjatkan kehadirat Illahi Robbi Allah SWT yang telah mencurahkan segala nikmat yang tiada hentinya hingga detik ini sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Salawat serta salam penulis panjatkan kepada Nabi Muhammad SAW, semoga kita semua mendapat safa’atnya nanti di hari akhir.

Skripsi ini berjudul “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, dan Auditor Internal Terhadap Opini Audit Going Concern”. Skripsi ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi para pembaca umumnya.

Selama penyusunan skripsi ini, telah banyak sekali pihak yang telah membantu sehingga penyusunan skripsi ini akhirnya bisa selesai. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini baik moril maupun materil. Penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua tercinta atas doa dan dorongan semangatnya, atas kesabaran dan dorongan baik moril maupun materil, serta kepada kedua adikku untuk dukungan dan motivasinya.

2. Bapak Drs. Muhammad Faisal Badroen, MBA. selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

3. Bapak Prof. Dr. Abdul Hamid, MS. selaku Pudek Bidang Akademik. 4. Ibu Dr. Zurinal Z. selaku Pudek Bidang Administrasi Umum.

5. Bapak Drs. Suhenda Wiranata, ME. selaku Pudek Bidang Kemahasiswaan. 6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan Akuntansi. 7. Bapak Amilin, SE., Ak., M.Si. selaku Sekretaris Jurusan Akuntansi.

lxx

9. Bapak Drs. Abdul Hamid Cebba Ak., MBA. selaku pembimbing II, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

10. Ibu Yessi Fitri, SE, Ak., M.Si. selaku penguji ahli yang telah memberi masukan dan ilmu yang bermanfaat.

11. Segenap jajaran akademik FEIS dan staf pengajar.

12. Teman-teman angkatan 2004, khususnya kelas D Chandra, Raditullah, Muchlis, Ahmad, Bagus, Junaedi, Ikhsan, Hendriyana, Nina, Rina, Nurma, Lina, Erna, dan alm. Andri (semoga segala amal dan ibadahnya diterima Allah swt), serta semua sahabat-sahabatku yang telah memberikan bantuan dan semangat. Untuk semua orang yang telah membantuku, tapi tidak tersebut namanya, terima kasih.

Akhirnya semoga skripsi ini bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya serta bagi perkembangan ilmu pengetahuan di masa yang akan datang.

Hormat saya,