PENGARUH KOMPETENSI AUDITOR, SELFEFFICACY DAN JOB

STRESS TERHADAP AUDIT JUDGMENT

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

AMELIA SUANDI NIM: 1110082000101

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1436 H/2015 M

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Amelia Suandi 2. Tempat Tanggal Lahir : Jakarta, 29 Mei 1992

3. Alamat : Jalan Anggrek I RT 005/002 Karet Kuningan, Setiabudi, Jakarta 12940

4. Telepon : 089654858053

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Tenjolaya Bogor Tahun 1998-2001

2. SDN 03 Pagi Cilandak Timur Tahun 2001-2003

3. SDN Tenjolaya Bogor Tahun 2003-2004

4. SMPN 58 Jakarta Tahun 2004-2007

5. SMAN 3 Jakarta Tahun 2007-2010

6. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta Tahun 2010-2014

III. PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris LBPP LIA Jakarta Tahun 2008-2009

THE INFLUENCE OF AUDITOR COMPETENCE, SELF EFFICACY AND JOB STRESS ON AUDIT JUDGMENT

Amelia Suandi

ABSTRACT

The purpose of this study is to analyzed the influence of auditor competence, self efficacy and job stress on audit judgment. This research used primary data obtained by distributing questionnaries. Respondents in this study consisted of auditors working in CPA firms in DKI Jakarta and listed in directory accountant public office 2013 which is published by Indonesian public accountant institute. The sample in this research were 75 auditors from 13 Public Accountant Firms. Questionnaire in this research were distributed and collected from 10 December 2014 until 26 January 2015. 88 questionnaires were distributed. Total returned questionnaires were 83 and only 75 questionnaires were able to process. It used simple random sampling method to determining the sample. Hypothesis in this research are examined by multiple regression analysis using SPSS 20.0 program.

The result of this research indicate that auditor competence respectively significant effect on audit judgment, self efficacy influences significantly on the audit judgment and job stress has effect significantly on audit judgment. Auditor competence, self efficacy and job stress influence audit judgment simultaneously. Based on adjusted R square, this research indicates that 26,4% of dependent variable can be explained by independent variables while the rest of 73,6% is affected by other variables not examined.

Keyword : auditor competence, self efficacy, job stress, audit judgment

PENGARUH KOMPETENSI AUDITOR, SELF EFFICACY DAN JOB

STRESS TERHADAP AUDIT JUDGMENT

Amelia Suandi

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kompetensi auditor, self efficacy dan job stress terhadap audit judgment. Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner. Responden dalam penelitian ini terdiri dari para auditor yang bekerja di Kantor Akuntan Publik di DKI Jakarta serta terdaftar dalam Directory Kantor Akuntan Publik 2013 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Sampel dalam penelitian ini adalah 75 auditor dari 13 Kantor Akuntan Publik. Kuesioner dalam penelitian ini dibagikan dan dikumpulkan dari tanggal 10 Desember 2014 sampai dengan tanggal 26 Januari 2015. Kuesioner yang disebar dalam penelitian ini berjumlah 88 buah. Total kuesioner yang kembali adalah sebanyak 83 buah dan hanya 75 kuesioner yang dapat diolah. Metode penentuan sampel yang digunakan dalam penelitian ini adalah simple random sampling. Hipotesis dalam penelitian ini diuji dengan analisis regresi berganda menggunakan program SPSS 20.0.

Hasil penelitian menunjukkan bahwa kompetensi auditor memiliki pengaruh secara signifikan terhadap audit judgment, self efficacy memiliki pengaruh secara signifikan terhadap audit judgment dan job stress memiliki pengaruh secara signifikan terhadap audit judgment. Kompetensi auditor, self efficacy dan job stress secara simultan berpengaruh terhadap audit judgment. Berdasarkan adjusted R square, penelitian ini menunjukkan bahwa sebesar 26,4% dari variabel dependen dapat dijelaskan oleh variabel independen sedangkan sisanya sebasar 73,6% dijelaskan oleh variable lain yang tidak diteliti.

Kata kunci : kompetensi auditor, self efficacy, job stress, audit judgment

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kompetensi Auditor, Self Efficacy dan Job Stress Terhadap Audit Judgment (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)." Shalawat dan salam senantiasa tercurah kepada maha guru, Rasulullah SAW yang mengantarkan manusia dari zaman jahiliyah ke zaman penuh ilmu pengetahuan.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua tercinta, ayah dan mama atas semua doa yang tiada henti-hentinya kepada penulis. Terima kasih untuk kasih sayang, ketulusan, keihkhlasan serta pengorbanan yang telah diberikan selama ini.

2. Keluarga besar lainnya yang telah memberikan banyak pelajaran tentang kehidupan.

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 5. Bapak Dr. Yahya Hamja, M.M., selaku dosen Pembimbing Skripsi I yang

telah berkenan memberikan banyak waktu, ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini, serta bimbingan dan arahan untuk membimbing penulis selama menyusun skripsi.

6. Bapak Hepi Prayudiawan, SE., MM., Ak., CA., selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktunya untuk membimbing, berdiskusi, dan memberikan pengarahan kepada penulis. Terimakasih atas semua saran yang Bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

8. Seluruh staf tata usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. Fajar Hadi Suryana, thanks for everything you have done for me. Whatever happens tomorrow, we have today.

10.Sahabat terdekat penulis, Najibatul Labibah dan Husnul Khotimah yang kemesraannya mengalahkan legenda romeo-juliet dan habibie-ainun. Sudah saatnya kita tumbuh dewasa. Semoga perjalanan hidup selanjutnya mengantarkan kita pada mimpi yang sesungguhnya.

11.Sahabat-sahabat terbaik penulis, Leonita Mahardika, Tri Dahus Susanto, Indah Syawaliarta, Isna Fauziah, Nurmala Elistiani, Awalia Khoirunnisa, Desantio Prabowo, Saefudin, Fadlillah Zulqarnaen, Dimas Aji Saputro, dan Muhammad Sidqi Ridho. Terima kasih untuk canda tawa, kenangan, kebersamaan, bantuan serta do’a yang diberikan selama ini. Sejauh apapun melangkah, semoga hati kita tidak akan pernah saling melupakan.

12.Teman-teman Akuntansi C 2010, terima kasih atas informasi, bantuan, semangat, dan doa yang telah diberikan. Senang bisa mengenal kalian. Sukses semuanya.

13.Teman-teman Akuntansi UIN Syarif Hidayatullah Jakarta Angkatan 2010, terima kasih atas informasi, bantuan, semangat, dan doa yang telah diberikan. 14.Untuk sahabat penulis, Nita Astrida. Terima kasih untuk do’a, dukungan serta

bantuan yang diberikan. Semoga persahabatan yang telah terjalin selama 8 tahun ini akan terus terjaga hingga akhir.

Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu persatu. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang akuntansi dan manajemen.

Wassalamu’alaikum Warahmatullahi wabarakatuh.

Jakarta, 01 Mei 2015 Penulis

(Amelia Suandi)

DAFTAR ISI

Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

1. Teori X dan Y McGregor ... 13

2. Jenis Audit ... 15

3. Standar Audit ... 16

4. Proses Audit... 18

5. Pentingnya Laporan Keuangan Diaudit ... 19

6. Kompetensi Auditor ... 21

7. Self Efficacy ... 27

8. Job Stress ... 32

9. Audit Judgment ... 35

B. Penelitian Sebelumnya ... 39

C. Kerangka Pemikiran ... 44

D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis ... 45

1. Kompetensi Auditor Terhadap Audit Judgment ... . 45

2. Self Efficacy Terhadap Audit Judgment ... 46

3. Job Stress Terhadap Audit Judgment ... 47

4. Kompetensi Auditor, Self Efficacy dan Job Stress Terhadap Audit Judgment ... 48

BAB III METODE PENELITIAN ... 49

A. Ruang Lingkup Penelitian ... 49

B. Metode Penetuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis Data ... 51

1. Statistik Deskriptif ... 51

2. Uji Kualitas Data ... 51

3. Uji Asumsi Klasik ... 53

4. Uji Hipotesis ... 56

E. Operasionalisasi Variabel Penelitian ... 60

1. Kompetensi Auditor ... 60

2. Self Efficacy ... 60

3. Job Stress ... 61

4. Audit Judgment ... 62

BAB IV HASIL DAN PEMBAHASAN ... 66

A. Sekilas Gambaran Umum Objek Penelitian ... 66

1. Tempat dan Waktu Penelitian ... 66

2. Karakteristik Profil Responden ... 69

B. Hasil Uji Instrumen Penelitian ... 73

1. Hasil Uji Statistik Deskriptif ... 73

2. Hasil Uji Kualitas Data ... 74

3. Hasil Uji Asumsi Klasik ... 78

4. Hasil Pengujian Hipotesis... 82

BAB V PENUTUP ... 92

A. Kesimpulan ... 92

B. Saran ... 93

Daftar Pustaka ... 95

Lampiran-lampiran ... 99

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 40

3.1 Operasional variabel Penelitian... 63

4.1 Data Sampel Penelitian ... 67

4.2 Data Distribusi Sampel Penelitian ... 68

4.3 Hasil Uji Deskriptif Responden berdasarkan Jenis Kelamin 69

4.4 Hasil Uji Deskriptif Responden berdasarkan Pendidikan Formal ... 70

4.5 Hasil Uji Deskriptif Responden berdasarkan Jabatan ... 71

4.6 Hasil Uji Deskriptif Responden berdasarkan Pengalaman Kerja ... 72

4.7 Hasil Uji Deskriptif Responden berdasarkan Usia... 72

4.8 Hasil Uji Statistik Deskriptif ... 73

4.9 Hasil Uji Validitas Kompetensi Auditor ... 75

4.10 Hasil Uji Validitas Self Efficacy ... 75

4.11 Hasil Uji Validitas Job Stress ... 76

4.12 Hasil Uji Validitas Audit Judgment ... 76

4.13 Hasil Uji Reliabilitas ... 77

4.14 Hasil Uji Mulitkolonieritas ... 78

4.15 Hasil Uji Normalitas ... 80

4.16 Hasil Uji Koefisien Determinasi ... 83

No. Keterangan Halaman 4.17 Hasil Uji Statistik t ... 84 4.18 Hasil Uji Statistik F ... 90

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 44

4.1 Hasil Uji Normalitas Menggunakan Grafik P-P Plot ... 80

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 81

4.3 Gambar Scatterplot ... 82

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 100

2 Surat Keterangan dari KAP ... 102

3 Kuesioner Penelitian ... 106

4 Daftar Jawaban Responden ... 114

5 Output Hasil Pengujian Data ... 134

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan pesatnya perkembangan dunia bisnis banyak pengusaha yang ingin mengembangkan berbagai macam usaha. Saat ini persaingan di dunia usaha semakin meningkat seiring dengan beragamnya jenis industri. Berbagai cara dilakukan untuk tetap dapat bertahan ditengah persaingan yang begitu ketat. Perusahaan tidak bisa bersaing hanya dengan memperlihatkan laba yang tinggi, tetapi kewajaran dari laporan keuangan tersebut jauh lebih penting.

Upaya yang sering dilakukan perusahaan yaitu dengan melakukan pemeriksaan laporan keuangan oleh pihak ketiga yang independen, dalam hal ini akuntan publik. Hal ini tidak lepas dari semakin banyaknya pihak-pihak yang memerlukan laporan keuangan hasil audit yang dapat dipercaya. Jasa dari akuntan publik yang bekerja di kantor akuntan publik sangat diperlukan untuk menilai apakah laporan keuangan suatu perusahaan sudah disajikan secara wajar dan dapat dipertanggungjawabkan.

2 Salah satu manfaat jasa akuntan publik adalah memberikan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan. Kewajaran laporan keuangan yang telah diperiksa oleh akuntan publik lebih dapat dipercaya dibandingkan laporan keuangan yang tidak atau belum diperiksa. Profesi akuntan publik bertanggungjawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Menurut Financial Accounting Standards Board (FASB), dua karakteristik yang harus ada dalam laporan keuangan adalah relevan (relevance) dan dapat diandalkan (reliable). Kedua karakteristik tersebut sulit diukur, sehingga para pemakai informasi membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberi jaminan bahwa laporan keuangan tersebut relevan dan dapat diandalkan, sehingga dapat meningkatkan kepercayaan para pemangku kepentingan.

Menurut SFAC No.8, karakteristik kualitatif informasi dibagi menjadi dua yaitu kualitas utama, terdiri dari relevance, faithfull dan kualitas pendukung yang terdiri dari comparability, verifiability, timeliness, dan understandability. Oleh karena itu, jasa pihak ketiga diperlukan agar pertanggungjawaban laporan yang disajikan kepada pihak luar dapat dipercaya.

3 diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit (IAI, 2010). Laporan keuangan menyediakan berbagai informasi yang diperlukan sebagai sarana pengambilan keputusan baik oleh pihak internal maupun eksternal perusahaan. Menurut Nadhiroh (2010:1), auditor dalam tugasnya melakukan pengumpulan bukti dalam waktu yang berbeda dan mengintegrasikan informasi dari bukti tersebut untuk membuat suatu judgement.

Seorang auditor dalam melaksanakan tugasnya dipengaruhi oleh banyak hal yang dimiliki ataupun yang dihadapinya baik dari dalam maupun dari luar. Hal ini dikarenakan auditor adalah manusia yang memiliki perasaan, emosi, harga diri, hak asasi dan kepribadian yang dijadikan kekuatan untuk menjalankan setiap pekerjaan. Pengaruh dari dalam diri seperti kompetensi yang dimiliki serta keyakinan akan kemampuan diri dalam melaksanakan tugas. Selain itu, stres kerja yang dirasakan juga merupakan faktor yang dapat mempengaruhi auditor dalam menyelesaikan tugas khususnya dalam melakukan pertimbangan dan penilaian audit.

4 terus-menerus melaporkan bahwa uang nasabah tetap aman disimpan di JPMorgan selama tujuh tahun. Padahal, pada Juni 2010, Financial Services Authority (FSA) atau semacam Otoritas Jasa Keuangan (OJK) Inggris mendenda JPMorgan dengan nilai yang juga mencapai level tertinggi, 33,32 juta poundsterling. Denda ini dijatuhkan karena JPMorgan Securities gagal memisahkan uang investor selama tujuh tahun (hingga Juli 2009) sehingga investor menghadapi risiko kehilangan uangnya.

Temuan atas kekeliruan laporan PwC itu diungkapkan oleh Dewan Disiplin Akuntansi dan Aktuaria (AADB). Ini berbeda dengan sikap para pembuat undang-undang (anggota parlemen) yang dinilai terlalu lunak pada bank-bank bermasalah di sepanjang krisis keuangan. AADB menyatakan, PwC adalah salah satu dari empat auditor terbesar di dunia yang memeriksa pembukuan pada hampir perusahaan-perusahaan besar. AADB mengakui

gagal memperoleh ”bukti-bukti layak yang mencukupi” untuk melaporkan

5 Terjadinya skandal kasus tersebut kemudian dapat mempengaruhi publik yang mengakibatkan penuruan kepercayaan masyarakat terhadap independensi akuntan publik. Kepercayaan masyarakat perlu dipulihkan dan hal itu sepenuhnya tergantung pada praktek profesional yang dijalankan para akuntan. Profesionalisme mensyaratkan tiga hal utama yang harus dimiliki oleh setiap anggota profesi yaitu: keahlian, pengetahuan, dan karakter.

Menurut Syahrir (2002:7), gambaran seseorang yang profesional dalam profesi eksternal auditor dicerminkan dalam lima dimensi, yaitu: (1) pengabdian pada profesi, (2) kewajiban sosial, (3) kemandirian, (4) kepercayaan pada profesi, (5) hubungan dengan rekan seprofesi. Eksternal auditor yang memiliki profesionalisme yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Untuk memenuhi perannya yang membutuhkan tanggung jawab yang besar, eksternal auditor harus mempunyai wawasan yang luas dan pengalaman yang memadai sebagai eksternal auditor.

Dalam suatu KAP, auditor memegang peranan sangat penting. Auditor dalam tugasnya melakukan pengumpulan bukti dalam waktu yang berbeda dan mengintegrasikan informasi dari bukti terebut untuk membuat suatu audit judgment (Asih Nadhiroh, 2010:1).

6 banyak menerima perhatian dari praktisi maupun akademisi (Mayer, 2001:7).

Selain faktor tersebut, lingkungan kerja dapat berperan terhadap kinerja seseorang dimana ketika lingkungan atau kondisi kerja yang kurang kondusif dapat berpengaruh pada kinerja auditor sehingga berdampak terhadap kepercayaan masyarakat terhadap akuntan publik sebagai pihak yang independen dalam pengauditan laporan keuangan (Fanani, dkk. 2007:2).

Audit judgment merupakan suatu pertimbangan yang mempengaruhi dokumentasi bukti dan keputusan pendapat yang dibuat oleh auditor. Dalam pembuatan judgement ini auditor mempunyai kesadaran bahwa suatu pertanggung jawaban merupakan faktor yang cukup penting karena penilaiannya akan ditinjau dan dimintai keterangan. Judgment mengacu pada aspek kognitif dalam proses pengambilan keputusan dan mencerminkan perubahan dalam evaluasi, opini dan sikap. Kualitas judgment ini menunjukkan seberapa baik kinerja seorang auditor dalam melakukan tugasnya. Seorang auditor yang akan melakukan judgement atas audit haruslah seseorang yang memiliki kompetensi yang tinggi dan baik di bidangnya.

7 terlibat, maupun kesanggupan untuk membuat pertimbangan yang bijaksana dalam menerapkan pengetahuan tersebut pada setiap penugasan.

Seorang akuntan (auditor) dalam proses audit memberikan opini dengan judgement yang didasarkan pada kejadian-kejadian masa lalu, sekarang, dan yang akan datang. Standar Profesional Akuntan Publik (SPAP) pada seksi 341 menyebutkan bahwa audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

8 menyelesaikan tugas dan mengurangi beban kerja secara psikologis maupun fisik sehingga stres yang dirasakan pun kecil.

Menurut Dwiyanti (2001:75), terdapat dua faktor penyebab atau sumber munculnya stres kerja, yaitu faktor lingkungan kerja dan faktor personal. Faktor lingkungan kerja dapat berupa kondisi fisik tempat kerja, manajemen kantor maupun hubungan sosial di llingkungan pekerjaan, aturan yang dikeluarkan oleh manajemen, maupun waktu yang diberikan. Sedangkan faktor personal dapat berupa tipe kepribadian, peristiwa ataupun pengalaman pribadi maupun kondisi sosial-ekonomi keluarga dimana pribadi berada dan mengembangkan diri.

Stres pada pekerjaan akan berdampak buruk pada kinerja seseorang karena seseorang tidak dapat fokus pada pekerjaan dan tugas yang diembannya. Hal ini dapat menimbulkan kondisi yang kurang kondusif disebabkan seseorang memegang peran lebih dari satu, sehingga mudah mengalami stres karena pekerjaan. Ketika seseorang, dalam hal ini auditor, mengalami stres kerja akan sangat berpengaruh terhadap audit judgment.

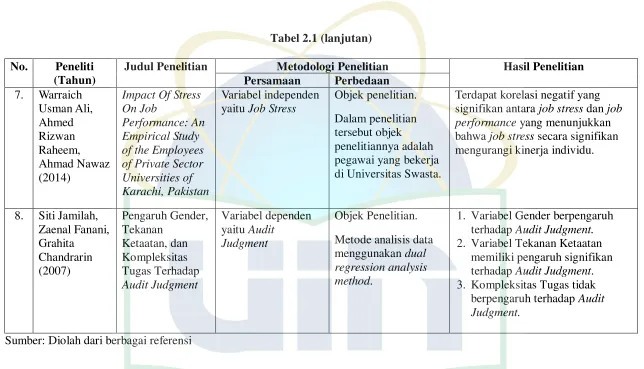

9 Penelitian ini merupakan gabungan dari beberapa penelitian yang dilakukan oleh Ni Luh Kadek dan Dharma Saputra (2014), Takiah dan Zuraidah (2011), dan Usman, dkk. (2014). Penelitian ini memiliki variabel yang yang sama dengan penelitian yang dilakukan oleh Ni Luh Kadek dan Dharma Saputra (2014) yaitu variabel kompetensi auditor dan audit judgment. Selain itu, variabel self efficacy dan audit judgment dalam penelitian ini sama dengan penelitian yang dilakukan oleh Takiah dan Zuraidah (2011). Sedangkan variabel job stress sama dengan penelitian yang dilakukan oleh Usman, dkk (2014).

Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada penelitian yang dilakukan oleh Ni Luh Kadek dan Dharma Saputra (2014) respondennya merupakan auditor yang bekerja pada KAP di wilayah Bali, pada penelitian yang dilakukan oleh Takiah dan Zuraidah (2011) respondennya merupakan auditor yang bekerja pada KAP di Malaysia, dan pada penelitian yang dilakukan oleh Usman, dkk. (2014) objek penelitiannya adalah employees of private sector universities bukan auditor. Hal tersebut berbeda dengan penelitian ini karena objek penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik yang berada di wilayah Jakarta.

10 menunjukkan bahwa terdapat korelasi negatif yang signifikan antara job stress dengan job performance yang menunjukkan bahwa job stress secara signifikan mengurangi kinerja individual.

Berdasarkan uraian diatas, maka peneliti termotivasi untuk melakukan penelitian ini karena cukup penting mengetahui faktor-faktor apa saja yang mempengaruhi audit judgment. Peneliti ingin mengetahui apakah dengan memiliki kompetensi yang tinggi, auditor mampu membuat audit judgment yang baik dan berkualitas. Selain itu, peniliti juga ingin mengetahui lebih jauh pengaruh dari efikasi diri (self efficacy) dan stres kerja (job stress) yang dirasakan oleh auditor dalam menyelesaikan audit judgment dengan mengambil objek penelitian para auditor yang berada di wilayah Jakarta. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh Kompetensi Auditor, Self Efficacy dan Job Stress terhadap

Audit Judgment”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah kompetensi auditor memiliki pengaruh secara signifikan terhadap audit judgment?

11 3. Apakah job stress memiliki pengaruh secara signifikan terhadap audit

judgment?

4. Apakah kompetensi auditor, self efficacy dan job stress berpengaruh secara simultan dan signifikan terhadap audit judgment?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan penelitian ini untuk menemukan bukti empiris atas hal–hal sebagai berikut:

a. Untuk menganalisis apakah kompetensi auditor memiliki pengaruh terhadap audit judgment.

b. Untuk menganalisis apakah self efficacy memiliki pengaruh terhadap audit judgment.

c. Untuk menganalisis apakah job stress memiliki pengaruh terhadap audit judgment.

d. Untuk menganalisis apakah kompetensi auditor, self efficacy dan job stress secara bersama sama memiliki pengaruh terhadap audit judgment.

2. Manfaat Penelitian

12 a. Kontribusi Teoritis

1) Peneliti/Akademisi

Sebagai media informasi untuk memperluas wawasan mengenai auditing terutama tentang audit judgment, serta menambah referensi dalam melakukan penilitian sehingga diharapkan dapat bermanfaat bagi penulis di masa mendatang.

2) Peneliti Berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

b. Kontribusi Praktis

1) Kantor Akuntan Publik (KAP)

Sebagai media informasi untuk memberikan bukti empiris mengenai pengaruh yang ditimbulkan antara kompetensi auditor, self efficacy dan job stress terhadap audit judgment.

2) Auditor

Penelitian ini dapat memberikan masukan pada auditor untuk menambah wawasan bagi mereka dalam menyelesaikan pertimbangan audit dengan memperhatikan faktor-faktor kompetensi auditor, self efficacy dan job stress.

3) Pengguna Jasa Audit (Klien/Perusahaan)

13 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori X dan Y McGregor

McGregor mengemukakan dua pandangan mengenai manusia, yaitu teori X (negatif) dan teori Y (positif). Individu yang bertipe X memiliki locus of control eksternal dimana mereka pada dasarnya tidak menyukai pekerjaan, berusaha menghindarinya dan menghindari tanggung jawab, sehingga mereka harus dipaksa atau diancam dengan hukuman untuk mencapai tujuan. Bertentangan dengan individu bertipe X, McGregor menyebutkan individu bertipe Y memiliki locus of control internal dimana mereka menyukai pekerjaan, mampu mengendalikan diri untuk mencapai tujuan, bertanggung jawab dan mampu membuat keputusan inovatif.

14 auditor tipe X ini harus terus diawasi, diancam serta diarahkan agar dapat bekerja sesuai dengan yang diinginkan perusahaan.

Auditor yang termasuk dalam tipe X, jika mendapat tekanan ketaatan dan tugas audit yang kompleks akan cenderung membuat judgment yang kurang baik dan tidak tepat. Auditor dengan tipe ini tidak dapat melaksanakan tanggung jawabnya sebagai auditor yang mengakibatkan tujuan audit tidak dapat tercapai dengan baik. Auditor tipe X juga lebih suka menaruh keamanan di atas semua faktor yang dikaitkan dengan kerja, sehingga ketika mendapat tekanan ketaatan maupun menghadapi tugas yang kompleks maka ia akan cenderung mencari jalan yang aman dan bahkan berperilaku disfungsional dalam membuat judgment.

15 Auditor yang termasuk dalam tipe Y dapat bertanggung jawab atas tugasnya dan tetap bersikap profesional dalam menjalankan tugas sebagai auditor. Auditor dengan tipe ini tidak akan terpengaruh meskipun ia mendapat tekanan dan menghadapi tugas audit yang kompleks, sehingga dapat membuat judgment yang lebih baik dan tepat.

Seorang auditor pada dasarnya termasuk dalam tipe Y dimana auditor dapat bertanggung jawab terhadap tugasnya sebagai auditor. Dalam melaksanakan tugas pemeriksaan seorang auditor harus memenuhi standar auditing, dimana dalam standar tersebut disebutkan bahwa auditor harus mempertahankan independensi dan tanggung jawabnya dalam semua hal yang berhubungan dengan perikatan. Auditor tidak boleh terpengaruh oleh gangguan yang dapat merusak tanggung jawabnya, baik gangguan pribadi, ekstern maupun organisasi.

2. Jenis Audit

Boynton dan Johnson (2006) membagi audit menjadi tiga jenis, yaitu:

16 b. Audit kepatuhan, berkaitan dengan kegiatan memperoleh dan

memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas telah sesuai persyaratan, ketentuan, atau persyaratan tertentu.

c. Audit operasional, berkaitan dengan kegiatan memperoleh dan memeriksa bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu.

3. Standar Audit

Standar audit berkaitan dengan kriteria dan ukuran mutu pelaksanaan audit serta dikaitkan dengan tujuan yang hendak dicapai. Standar audit merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar ini meliputi pertimbangan kualitas profesional auditor, sepeti keahlian dan independensi, persyaratan pelaporan, dan bahan bukti. Standar audit terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAI, 2010).

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

17 3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip tersebut dalam periode selanjutnya.

18 4) Laporan auditor harus memuat pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atas suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Standar auditing inilah yang menjadi pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar-standar ini merupakan dan meliputi pertimbangan kualitas profesional mereka seperti keahlian dan independensi, persyaratan dan pelaporan serta bahan bukti. 4. Proses Audit

Menurut Arens, Elder, dan Beasley (2010:162) proses audit adalah suatu metodologi yang tersusun baik untuk mengorganisasikan suatu audit untuk memastikan bahwa bukti-bukti yang terkumpul telah memadai dan kompeten serta semua tujuan audit yang tepat telah terspesifikasi dan terpenuhi. Proses audit dibagi menjadi empat tahap, yaitu:

a. Merencanakan dan mendesain pendekatan audit

1) Memperoleh pemahaman akan strategi bisnis klien dan memproses serta menilai resiko.

19 c. Melaksanakan prosedur analitis dan uji rincian saldo

1) Menggunakan perbandingan-perbandingan serta berbagai hubungan untuk menilai apakah saldo-saldo, akun-akun atau tampilan datanya tidak wajar.

2) Menguji salah saji secara moneter pada akun-akun dalam laporan keuangan.

d. Melengkapi proses audit dan menerbitkan suatu laporan audit ialah melengkapi semua prosedur tujuan audit dan setiap akun-akun dalam laporan keuangan dan menggabungkan semua informasi untuk mencapai suatu kesimpulan menyeluruh tentang apakah suatu laporan keuangan tersebut telah disajikan secara wajar.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa proses audit adalah suatu metodologi yang disusun untuk mengkondisikan suatu audit untuk memastikan bahwa bukti-bukti yang terkumpul telah memadai dan kompeten.

5. Pentingnya Laporan Keuangan Diaudit

20 keuangan perusahaan dapat membaca dan menganalisis dari laporan keuangan yang telah diperiksa. Di samping itu, pihak yang mengaudit laporan keuangan perusahaan juga harus merupakan lembaga resmi yang telah ditetapkan, terutama untuk kepentingan pihak-pihak di luar perusahaan.

Menurut Kasmir (2008:17), dalam praktinya pemeriksaan laporan keuangan dapat dilakukan oleh dua pihak, yaitu:

1) Pihak Internal Perusahaan

Pemeriksaan laporan keuangan yang dilakukan oleh internal perusahaan artinya pemeriksaan tersebut memang sudah disiapkan pihak perusahaan. Dalam hal ini mereka dapat memperoleh data secara bebas sesuai dengan data aslinya. Pemeriksaan dilakukan sesuai dengan fakta yang sesungguhnya. Tidak dapat dipungkiri bahwa dalam pembuatan laporan keuangan pasti terdapat kekurangan, baik yang disengaja maupun tidak. Oleh karena itu, pemeriksaan oleh pihak internal perusahaan sangat penting dilakukan sebelum dilakukan pemeriksaan oleh pihak luar perusahaan.

2) Pihak Eksternal Perusahaan

21 Dari penjabaran tersebut, dapat disimpulkan bahwa laporan keuangan yang telah disusun perlu dilakukan pemeriksaan (audit) lebih lanjut. Tujuan dilakukannya pemeriksaan (audit) tersebut adalah untuk memastikan kewajaran informasi yang telah terkandung di dalam laporan keuangan tersebut sehingga informasi yang ada dapat dipertanggungjawabkan kepada berbagai pihak yang membutuhkannya. 6. Kompetensi Auditor

Pada pernyataan standar umum pertama dalam SPKN (Standar Pemeriksaan Keuangan Negara), dinyatakan bahwa pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan. Hal ini berarti, dengan menggunakan kompetensi yang diperoleh melalui pendidikan, pengalaman, serta pelatihan teknis yang cukup, auditor diharapkan dapat menjalankan tugasnya dengan lebih baik. Selain itu, dengan memiliki sikap kompetensi, auditor juga dapat mengasah sensitivitas (kepekaannya) dalam menganalisis laporan keuangan yang di auditnya sehingga auditor mengetahui apakah di dalam laporan keuangan tersebut, terdapat tindakan kecurangan atau tidak serta mampu mendeteksi trik-trik rekayasa yang dilakukan dalam melakukan kecurangan tersebut (Lastanti, 2005:85).

22 pengetahuan, keahlian dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya. Sedangkan definisi standar kompetensi auditor yaitu sebagai ukuran kemampuan minimal yang harus dimiliki auditor yang mencakup aspek pengetahuan (knowledge), keterampilan dan keahlian (skill), dan sikap perilaku (attitude) untuk dapat melakukan tugas-tugas sesuai dengan jabatannya sesuai dengan hasil yang baik.

Trotter (1986) dalam Mayangsari (2003:1) mendefinisikan bahwa seorang yang berkompeten (mempunyai keahlian) adalah orang yang dengan ketrampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau bahkan tidak pernah membuat kesalahan. Kompetensi memiliki beberapa komponen, antara lain pengetahuan, ciri-ciri psikologis, kemampuan berpikir, strategi penentuan keputusan, dan analisis tugas (Lastanti 2005:85).

23 Kompetensi menurut Alim, Hapsari dan Purwanti (2007:1) didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja yang superior. Berdasarkan penelitian yang dilakukan oleh Mayangsari (2003) menunjukkan bahwa variabel kompetensi untuk auditor di Indonesia terdiri atas:

a. Pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Pengetahuan ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman.

b. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain. Kompetensi yang dibutuhkan dalam melakukan audit adalah pengetahuan. Auditor harus memiliki pengetahuan untuk memahami entitas yang diaudit.

Menurut Kusharyanti (2002), kompetensi bisa melihat dari berbagai macam sudut pandang, diantaranya adalah sudut pandang auditor individual, audit tim dan Kantor Akuntan Publik (KAP). Dalam penelitian ini yang akan digunakan adalah kompetensi dari sudut pandang auditor individual, karena auditor merupakan subyek yang melakukan audit secara langsung dan berhubungan langsung dalam proses audit sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas.

24 Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor, dengan demikian auditor akan mempunyai semakin banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam.

Auditor harus menjalani pelatihan yang cukup agar menjadi seorang auditor yang ahli. Pelatihan dapat berupa kegiatan-kegiatan seperti seminar, simposium, lokakarya, serta kegiatan penunjang ketrampilan lainnya. Selain itu, kegiatan-kegiatan seperti pengarahan yang diberikan oleh auditor senior kepada auditor pemula (junior) juga bisa dianggap sebagai salah satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kinerja auditor dalam proses pembuatan audit judgment. Melalui program pelatihan dan praktek-praktek audit yang dilakukan, para auditor juga akan mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan dia temui. Di samping itu, struktur pengetahuan auditor yang berkenaan dengan kekeliruan mungkin akan berkembang dengan adanya program pelatihan auditor. Kusharyanti (2002) menyatakan bahwa auditor merupakan subyek yang melakukan audit secara langsung dan berhubungan langsung dalam proses audit sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas.

25 simposium. Semakin banyak sertifikat yang dimiliki dan semakin sering mengikuti pelatihan atau seminar/simposium diharapkan auditor yang bersangkutan akan semakin cakap dalam melaksanakan tugasnya. Program pelatihan dan praktek-praktek audit yang dilakukan, para auditor juga akan mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan dia temui, bekerja sama dalam tim serta kemampuan dalam menganalisa permasalahan.

Disamping itu, auditor juga harus memahami dan melaksanakan jasa profesionalnya sesuai dengan Standar Akuntansi Keuangan (SAK) dan Standar Profesional Akuntan Publik (SPAP) yang relevan, membutuhkan pengetahuan yang diperoleh dari tingkat pendidikan formal, kursus dan pelatihan khusunya dibidang audit, serta auditor harus memiliki banyak pengalaman dalam bidang audit dengan berbagai macam klien.

Menurut standar umum auditing dalam Standar Profesional Profesi Akuntan Publik menuntut kompetensi teknis seorang auditor yang melaksanakan audit. Kompetensi ini ditentukan oleh 3 faktor, yaitu:

a. Pendidikan formal dalam bidang akuntansi di suatu perguruan tinggi termasuk ujian profesi auditor.

b. Pelatihan yang bersifat praktis dan pengalaman dalam bidang auditing.

26 Meskipun seseorang sangat ahli dalam bidang bisnis dan keuangan, ia tidak memenuhi persyaratan sebagai auditor apabila tidak memiliki pendidikan dan pengalaman memadai dalam bidang auditing (Halim, 2008:49).

Kompetensi sebagai suatu keahlian yang cukup dan secara eksplisit dapat digunakan untuk melakukan audit secara obyektif, ukuran keahlian atau kompetensi tidak cukup hanya pengalaman, tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan suatu keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain dismaping pengalaman, yaitu pengetahuan (Feny dan Yohanes, 2012:47).

Menurut I Gusti Agung Rai (2008:63) terdapat tiga macam kompetensi auditor kinerja, yaitu mutu personal, pengetahuan umum, dan keahlian khusus.

1) Mutu Personal

Dalam menjalankan tugasnya, seorang auditor harus memiliki mutu personal yang baik, seperti:

- Rasa ingin tahu (inquisitive) - Berpikiran luas (broad minded) - Mampu menangani ketidakpastian

27 2) Pengetahuan Umum

Seorang auditor harus memiliki kemampuan umum untuk memahami entitas yang akan diaudit dan membantu pelaksanaan audit. Pengetahuan dasar ini meliputi kemampuan untuk melakukan review analitis (analytical review), pengetahuan teori organisasi untuk memahami suatu organisasi, pengetahuan auditing, dan pengetahuan tentang sektor publik. Pengetahuan akuntansi mungkin akan membantu dalam mengolah data dan angka, namun karena audit kinerja tidak memfokuskan pada laporan keuangan maka pengetahuan akuntansi bukanlah syarat utama dalam melakukan audit kinerja. 3) Keahlian Khusus

Keahlian khusus yang harus dimiliki antara lain keahlian untuk melakukan wawancara, kemampuan membaca cepat, statistik, keterampilan menggunakan komputer (minimal mampu mengoperasikan word processing dan spread sheet), serta mampu menulis dan mempresentasikan laporan dengan baik.

7. Self Efficacy

28 determinism) antara faktor lingkungan, perilaku dan faktor personal yang saling terkait. Teori ini mengakui peran motivasi dari self efficacy sebagai kekuatan kognitif pusat yang menyediakan sub-keterampilan regulasi diri.

Menurut Bandura (dalam Luthans, 2005:388) efikasi diri merupakan penilaian atau keyakinan pribadi tentang “seberapa baik seseorang dapat melakukan tindakan yang diperlukan untuk berhubungan

dengan situasi prospektif”. Definisi yang lebih luas dan lebih tepat untuk

perilaku organisasi positif diberikan oleh Stajkovic dan Luthans (dalam Luthans, 2005:338), efikasi diri mengacu pada keyakinan individu mengenai kemampuannya untuk memobilisasi motivasi, sumber daya kognitif, dan tindakan yang diperlukan agar berhasil melaksanakan tugas dalam konteks tertentu.

Secara umum, self efficacy dapat diartikan sebagai keyakinan khusus yang berkenaan dengan pelaksanaan tugas dan melibatkan kepercayaan seseorang bahwa dia mampu untuk melakukan suatu tindakan tertentu pada situasi tertentu. Kepercayaan ini muncul akibat pengalaman individu itu sendiri atas perilakunya dan perilaku orang lain pada situasi yang sama/hampir sama pada masa lalu. Self efficacy memiliki beberapa indikator seperti yang dijabarkan oleh Steers dan Porter (1996:254-256) dalam Hidayat dan Handayani (2010:9), yaitu:

a. Orientasi pada tujuan b. Orientasi kendali kontrol

29 d. Berapa lama seseorang bertahan dalam menghadapi hambatan.

Keyakinan individu bahwa ia memiliki kemampuan untuk melaksanakan tugas-tugas tertentu memberikan kontribusi untuk melakukan judgment yang lebih baik. Individu dengan self efficacy tinggi cenderung melakukan berbagai tugas dengan baik. Sebaliknya, individu dengan self efficacy rendah cenderung menghindari tugas dan situasi yang mereka percaya melebihi kemampuan mereka.

Self efficacy merupakan bentuk motivasi internal dimana individu meyakini bahwa dia mampu mengatur dan melaksanakan tugas untuk mencapai tingkat kinerja yang diharapkan. Self efficacy membangun motivasi yang mempengaruhi kegiatan pilihan individu, tingkat pencapaian, ketekunan, dan kinerja dalam berbagai konteks (Zhao, Seibert, dan Hills, 2005). Teori kognitif sosial memberikan dasar untuk menjelaskan bagaimana self efficacy dirasakan sebagai fokus utama dalam mekanisme self regulator yang mengatur motivasi dan tindakan manusia (Bandura, 1997). Menurut teori kognitif sosial, kinerja seseorang dipengaruhi tidak hanya oleh faktor lingkungan, tetapi juga oleh faktor personal yaitu self efficacy (motivasi).

Menurut Alwisol (2006:345), sumber-sumber efikasi diri antara lain :

a. Pengalaman performansi, muncul ketika individu pernah mencapai prestasi dimasa lalu.

30 mengamati keberhasilan orang lain.

c. Persuasi sosial, pada kondisi yang tepat persuasi dari orang lain dapat mempengaruhi efikasi diri.

d. Keadaan emosi, keadaan emosi yang mengikuti suatu kegiatan akan mempengaruhi efikasi di bidang kegiatan itu.

Menurut Bandura (1997:42) self efficacy adalah keyakinan seseorang bahwa ia dapat menguasai situasi dan menghasilkan hasil (outcomes) yang positif. Dalam menilai tingkat self efficacy individu melalui tiga dimensi, yaitu:

a. Level atau Magnitude (tingkat kesulitan tugas) yaitu derajat kesulitan tugas yang dirasakan oleh individu mampu untuk dihadapi. Dimana individu akan mencoba tingkah laku yang dirasa mampu dilakukannya dan akan menghindari tingkah laku yang dirasa di luar batas kemampuannya. Yang termasuk dalam level atau magnitude ini yaitu memahami tugas yang diberikan, mendahulukan tugas yang dirasa lebih mudah untuk dikerjakan dan sadar akan kemampuan yang dimiliki dengan menghindari tugas di luar batas kemampuan.

31 c. Strength (tingkat kekuatan) yaitu berkaitan dengan tingkat kekuatan atau kemantapan individu terhadap keyakinannya. Tingkat kekuatan atau strength dapat berupa tetap bekerja dengan profesional dalam kondisi apapun sekalipun di bawah tekanan dan konsisten pada tugas yang dijalankan.

Menurut Bandura (1997:117), proses yang mengaktifkan efikasi diri salah satunya proses motivasi. Berdasarkan kondisi lapangan, efikasi diri subjek banyak dipengaruhi oleh hasil interaksi antara karyawan dengan lingkungan kerjanya. Dukungan dari pimpinan dan rekan kerja memberikan peran besar dalam menumbuhkan efikasi diri karyawan dalam melakukan tugas-tugas perusahaan. Bentuk-bentuk dukungan informatif seperti nasehat, petunjuk dan saran dari pimpinan maupun rekan kerja mempengaruhi keyakinan diri karyawan agar dapat berhasil dalam pekerjaan. Hal tersebut didukung oleh pernyataan Kreitner dan Kinicki (2003:171) bahwa petunjuk yang membangun serta umpan balik yang positif mempengaruhi efikasi diri seseorang.

32 8. Job Stress

Stres kerja adalah suatu konsekuensi yang berhubungan dengan kejadian-kejadian di sekitar lingkungan kerja sehingga mengakibatkan suatu ketidakseimbangan antara tuntutan kerja dan kemampuan kerja individu baik secara fisik maupun psikologis (Rohman, 2004). Stres kerja tidak hanya berpengaruh terhadap individu, tetapi juga terhadap organisasi dan industri.

Stres kerja menurut Ulfa Sumitro, dkk (2009:7) adalah tingkat penyesuaian individu terhadap kondisi yang tidak menyenangkan sebagai akibat adanya ketidaksesuaian antara harapan atau keinginan individu dengan tuntutan kerja yang diberikan sehingga berpengaruh pada kondisi fisik, psikologis, dan perilaku anggota organisasi. Dengan adanya tingkat stres kerja pada auditor akan berdampak buruk pada kinerja auditor itu sendiri, sehingga akan merugikan tujuan-tujuan dari profesi akuntan dan Kantor Akuntan Publik tempatnya bekerja.

33 Dessler (2007:296) mengungkapkan bahwa tidak ada dua orang yang bereaksi dengan cara yang sama terhadap pekerjaan, karena faktor pribadi juga mempengaruhi tekanan. Faktor kunci dari stres adalah persepsi seseorang dan penilaian terhadap situasi dan kemampuannya untuk menghadapi atau mengambil manfaat dari situasi yang dihadapi.

Menurut Robbins (2006:794) sumber-sumber stres kerja antara lain dapat dipengaruhi oleh faktor lingkungan, faktor organisasi, dan faktor individu.

e. Faktor lingkungan seperti ketidakpastian ekonomi, ketidakpastian politik, dan ketidakpastian teknologi.

f. Faktor organisasi seperti tuntutan tugas, tuntutan peran, tuntutan antar pribadi, struktur organisasi, dan tahap perkembangan organisasi. g. Faktor individu seperti masalah keluarga, masalah ekonomi, dan

kepribadian.

Menurut Rahim (1996) dalam Umar Assegaf (2005:96), karakteristik pekerjaan yang menyebabkan pekerjaan itu menimbulkan stres kerja secara konseptual terdiri dari lima yaitu antara lain: Physical Environment, Role Conflict, Role Ambiguity, Role Overload, Role Insufficiency.

34 b. Role Conflict, yaitu mengindikasikan suatu tingkatan dimana individu

mengalami ketidaksesuaian antara permintaan dan komitmen dari suatu peran.

c. Role Ambiguity, mengindikasikan suatu kondisi dimana kriteria prioritas, harapan (expectation), dan evaluasi tidak disampaikan secara jelas kepada pegawai.

d. Role Overload, yaitu mengindikasikan suatu tingkatan dimana permintaan kerja melebihi kemampuan pegawai dan sumber daya lainnya.

e. Role Insufficiency, yaitu kondisi dimana pendidikan, training, keterampilan dan pengalaman pegawai tidak sesuai dengan job requirement.

35 Menurut Dwiyanti (2001:75), terdapat dua faktor penyebab atau sumber munculnya stres kerja, yaitu faktor lingkungan kerja dan faktor personal. Faktor lingkungan kerja dapat berupa kondisi fisik tempat kerja, manajemen kantor maupun hubungan sosial di lingkungan pekerjaan, aturan yang dikeluarkan oleh manajemen maupun waktu yang diberikan. Sedangkan faktor personal dapat berupa tipe kepribadian, peristiwa atau pengalaman pribadi maupun kondisi sosial ekonomi keluarga dimana pribadi berada dan mengembangkan diri.

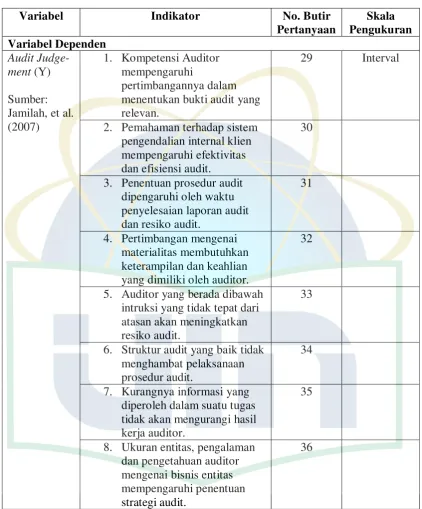

9. Audit Judgment

Judgment adalah perilaku yang paling berpengaruh dalam mempersiapkan situasi, dimana faktor utama yang mempengaruhi adalah materialitas dan apa yang kita yakini sebagai kebenaran (Siegel & Marconi, 1989 dalam Puspa Arum, 2007:6).

Pertimbangan auditor sangat tergantung dari persepsi mengenai suatu situasi. Judgment yang merupakan dasar dari sikap profesional adalah hasil dari beberapa faktor seperti pendidikan, budaya dan sebagainya, tetapi yang paling signifikan dan tampak mengendalikan semua unsur seperti pengalaman adalah perasaan auditor dalam memperoleh dan mengevaluasi informasi, serta kompleksitas tugas dalam melakukan pemeriksaan.

36 informasi (termasuk umpan balik dari tindakan sebelumnya), pilihan untuk bertindak atau tidak bertindak, penerimaan informasi lebih lanjut. Proses judgment tergantung pada kedatangan informasi sebagai suatu proses unfolds. Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara pilihan tersebut dibuat.

Mulyadi (2002) dalam Putri (2013:4) mengartikan audit judgment sebagai kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status atau jenis peristiwa lain. Cara pandang auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan risiko audit yang akan dihadapi oleh auditor sehubungan dengan judgment yang dibuatnya.

Standar Profesional Akuntan Publik (SPAP) pada seksi 341 menyebutkan bahwa audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya pada ada tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun sejak tanggal laporan keuangan auditan.

37 yang selalu digunakan auditor dalam setiap proses audit, untuk itu auditor harus terus mengasah judgment mereka. Tepat atau tidaknya judgment auditor akan sangat menentukan kualitas dari hasil audit dan juga opini yang akan dikeluarkan oleh auditor.

Auditor yang memahami tujuan dan apa yang dia harapkan atas hasil kinerjanya, tidak akan bersikap menyimpang ketika mendapat tekanan dari atasan atau entitas yang diperiksa dan tugas audit yang kompleks. Pemahaman mengenai tujuannya dapat membantu auditor membuat suatu audit judgment yang baik. Auditor seharusnya memahami bahwa tugas auditor adalah memberikan jasa profesional untuk menilai kewajaran informasi keuangan yang disajikan manajemen kepada masyarakat yang berkepentingan terhadap laporan keuangan tersebut. Melalui pemahaman ini auditor akan tetap bersikap profesional sesuai dengan etika profesi dan standar profesional yang berlaku meskipun menghadapi rintangan dalam tugas auditnya.

38 pemahaman berdasarkan hukum yang berlaku (Aryani dan Rahmawati, 2007:18).

Audit judgment sangat tergantung dari persepsi mengenai suatu situasi. Judgment, yang merupakan dasar dari sikap profesional, adalah hasil dari beberapa faktor seperti pendidikan, budaya dan sebagainya, tetapi yang paling signifikan dan tampak mengendalikan semua unsur seperti pengalaman adalah perasaan auditor dalam menghadapi situasi dengan mengingat keberhasilan dari situasi sebelumnya. Pertimbangan yang diberikan auditor merupakan suatu hal penting dalam proses pengauditan karena kemungkinan konsekuensi yang timbul atas penetapan keputusan tersebut akan memberikan dampak terhadap hasil pengauditan terhadap masyarakat khususnya pengguna laporan keuangan.

39 B. Penelitian Sebelumnya

40

Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

2. Variabel Kompleksitas Tugas berpengaruh positif terhadap Audit Judgment.

3. Variabel Locus of Control berpengaruh positif terhadap yaitu Self Efficacy dan variabel dependen yaitu

1. Variabel Self Efficacy

berpengaruh positif terhadap Audit Judgment.

2. Variabel Task Complexity berpengaruh negatif terhadap Audit Judgment.

41 Tabel 2.1 (lanjutan)

No. Peneliti (Tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan bahwa semakin tinggi self efficacy yang dimiliki maka akan semakin rendah stres kerjanya, sebaliknya semakin rendah self efficacy maka semakin tinggi stres kerjanya. 4. Seni Fitriani

1. Variabel Tekanan Ketaatan tidak berpengaruh signifikan terhadap Audit Judgment. 2. Variabel Kompleksitas Tugas

tidak berpengaruh signifikan terhadap Audit Judgment. 3. Variabel pengetahuan

berpengaruh secara signifikan terhadap Audit Judgment. 4. Variabel Persepsi Etis

42 Tabel 2.1 (lanjutan)

No. Peneliti (Tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

Variabel Lingkungan Etika,

Pengalaman, dan Tekanan Ketaatan memiliki pengaruh positif terhadap Audit Judgment. positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud).

43 Tabel 2.1 (lanjutan)

No. Peneliti (Tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

Terdapat korelasi negatif yang signifikan antara job stress dan job performance yang menunjukkan bahwa job stress secara signifikan mengurangi kinerja individu.

1. Variabel Gender berpengaruh terhadap Audit Judgment. 2. Variabel Tekanan Ketaatan

memiliki pengaruh signifikan terhadap Audit Judgment. 3. Kompleksitas Tugas tidak

berpengaruh terhadap Audit Judgment.

44 C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.1.

Gambar 2.1

Skema Kerangka Pemikiran

Adanya skandal akuntansi dan pelanggaran yang dilakukan oleh kantor akuntan publik

Variabel Independen Variabel Dependen Kompetensi Auditor

(X1) )

Self Efficacy (X2)

Job Stress (X3)

Audit Judgment (Y) Basis Teori: Teori Peran (Teori X dan Y McGregor)

dan Teori-Teori Auditing

Metode Analisis:

Model Analisis Regresi Berganda

Hasil Pengujian dan Pembahasan

45 D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis

1. Kompetensi Auditor Terhadap Audit Judgment

Kompetensi auditor merupakan salah satu faktor yang dapat melatarbelakangi seorang auditor dalam menentukan judgment auditnya, karena dalam standar kompetensi auditor terdapat aspek pengetahuan, keahlian, serta sikap personal auditor itu sendiri. Dimana aspek-aspek kompetensi auditor tersebut dapat diperoleh selain melalui pendidikan formal juga dapat diperoleh melalui pengalaman yang dimiliki auditor tersebut. Semakin sering mengikuti pelatihan, seminar dan semakin banyak sertifikat yang dimiliki diharapkan auditor akan semakin mampu melaksanakan tugasnya (Suraida, 2005). Berdasarkan penelitian yang dilakukan oleh Kusharyanti (2003), perbedaan pengetahuan diantara auditor akan berpengaruh pada cara auditor menyelesaikan sebuah pekerjaan. Pengetahuan yang dimiliki oleh auditor akan mempengaruhi tugas yang akan diselesiakan (Diani, 2007). Rendah atau tingginya kompetensi yang dimiliki oleh auditor akan berdampak pada pertimbangan audit. Penelitian yang telah dilakukan oleh Ni Luh Kadek dan Dharma Suputra (2014) membuktikan bahwa kompetensi yang dimiliki auditor dapat mempengaruhi pembuatan audit judgment yang dilakukan oleh auditor.

46 2. Self Efficacy Terhadap Audit Judgment

Dalam melaksanakan tugasnya auditor hendaknya mempunyai keyakinan khusus yang berkenaan dengan pelaksanaan tugas dan melibatkan perasaan bahwa dia mampu untuk melakukan suatu tindakan tertentu pada situasi tertentu. Selain itu, auditor juga harus memiliki sikap yang tepat yang dapat digunakan dalam proses penyelesaian tugas dan tanggung jawabnya sekaligus untuk mengantisipasi terjadinya stres kerja, salah satunya adalah sikap self efficacy (efikasi diri) yaitu kemampuan auditor dalam melakukan sesuatu tidak hanya didasari oleh pengetahuan atau wawasan. Dengan adanya sikap self efficacy dalam diri seorang auditor, maka dapat meminimalisasi tingkat stres pada pekerjaannya karena ia dapat meyakinkan dirinya dengan kemampuannya untuk mengatur dan bertindak dalam menghadapi kondisi tertentu. Self efficacy memiliki peran terhadap segala perasaan, pikiran, pengambilan keputusan maupun tindakan individu sampai dengan hasil yang diperoleh. Maka berdasarkan hal tersebut di atas, self efficacy memiliki peranan penting untuk menciptakan para akuntan atau auditor yang memiliki self efficacy yang tinggi sehingga mencapai pertimbangan audit yang baik pula bagi auditor. Penelitian Takiah dan Zuraidah (2011) membuktikan bahwa self efficacy mempengaruhi pembuatan audit judgment yang dilakukan oleh auditor.

47 3. Job Stress Terhadap Audit Judgment

Setiap aspek di pekerjaan dapat menjadi pembangkit stres. Aspek intrinsik dalam pekerjaan yang berkaitan dengan stres kerja salah satunya yaitu tuntutan tugas (Munandar, 2001:381). Tuntutan tugas meliputi beban kerja, beban kerja berlebih dan beban kerja terlalu sedikit merupakan pembangkit stres, timbul sebagai akibat dari tugas-tugas yang terlalu banyak atau sedikit diberikan kepada tenaga kerja untuk diselesaikan dalam waktu tertentu dan jika orang merasa tidak mampu untuk melakukan suatu tugas. Dengan pekerjaan yang dirasakan berat dan menjadi beban oleh auditor, maka stres terhadap pekerjaan tidak dapat dihindari. Stres kerja yang dihadapi seperti tuntutan pekerjaan, tuntutan dari atasan, serta waktu penyelesaian tugas yang akhirnya membuat seorang auditor akan merasa stres pada pekerjaan yang dilakukan. Hasil penelitian yang dilakukan oleh Usman, dkk. (2014) menunjukkan bahwa terdapat korelasi negatif antara job stress dengan job performance yang menunjukkan bahwa job stress secara signifikan mengurangi kinerja individu. Hal tersebut dapat disebabkan oleh upaya perusahaan untuk menurunkan stres kerja karyawannya. Upaya yang dilakukan oleh manajemen perusahaan diantaranya yaitu adanya dukungan sosial dari atasan maupun rekan kerja. Dukungan sosial telah terbukti dapat mengurangi stres kerja yang dirasakan individu dalam bekerja.

48 4. Kompetensi Auditor, Self Efficacy dan Job Stress terhadap Audit

Judgment

Berdasarkan keterkaitan antar masing-masing variabel serta hasil-hasil penelitian sebelumnya, maka dapat disimpulkan bahwa kompetensi yang dimliki oleh auditor, self efficacy serta job stress yang dirasakan oleh auditor dapat memberikan dampak terhadap audit judgment.

Dengan demikian dapat disimpulkan bahwa kompetensi auditor, self efficacy dan job stress akan berpengaruh secara simultan dan signifikan terhadap audit judgment. Oleh karena itu maka hipotesis dalam penelitian ini dirumuskan sebagai berikut:

49 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang memiliki tujuan untuk mengetahui hubungan serta pengaruh dua variabel atau lebih. Jenis penelitian ini merupakan penelitian kuantitatif. Penelitian ini bertujuan untuk menguji pengaruh variabel independen dan variabel dependen. Penelitian ini membatasi pada permasalahan pengaruh kompetensi auditor, self efficacy dan job stress sebagai variabel independen dan audit judgment sebagai variabel dependen. Dalam penelitian ini, data diambil dari sejumlah sampel yang ada dalam populasi. Responden dalam penelitian ini adalah auditor eksternal. Penelitian ini dibatasi dengan auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah DKI Jakarta.

B. Metode Pemilihan Sampel

50 dilakukan dengan cara acak sederhana dan setiap responden memiliki kemungkinan yang sama untuk terpilih sebagai responden (Hamid dan Rodoni, 2010:19).

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian, peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah dalam penelitian melalui buku, jurnal, skripsi, tesis, internet, dan media lain yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

51 D. Metode Analisis Data

Metode analisis data yang digunakan dala, penelitian ini adalah metode analisis statatistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis yang perhitungannya dilakukan dengan menggunakan SPSS (Statistical Package for the Social Science). Analisis ini bertujuan untuk menentukan keeratan hubungan antar variabel yaitu kompetensi auditor, self efficacy, job stress dan audit judgment.

1. Statistik Deskriptif

Statistik deskriptif berhubungan dengan pengumpulan dan peringkasan data serta penyajiannya yang biasanya disajikan dalam bentuk tabulasi baik secara grafik dan atau numerik. Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum (Ghozali, 2013).

Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian. 2. Uji Kualitas Data

52 mengetahui sejauh mana penelitian ini dapat diteruskan dan layak untuk dilakukan penelitian lebih lanjut.

a. Uji Validitas

53 b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013).

Ghozali menyatakan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara yaitu:

1) Repeated Measure atau pengukuran ulang: Disini seseorang akan disodori pertanyaan yang sama pada waktu yang berbeda dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya. 2) One Shot atau pengukuran sekali saja: Disini pengukurannya hanya

sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Kriteria pengujian dilakukan dengan menggunakan pengujian Cronbach Alpha (α). Menurut Nunnally (1994) dalam Ghozali (2013), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,70.

3. Uji Asumsi Klasik