1 1.1Latar Belakang Masalah

Pada umumnya tujuan dari pendirian suatu perusahaan adalah untuk memperoleh laba yang optimal dari aktivitas perusahaaan agar dapat bertahan dan berkembang serta tumbuh menjadi lebih besar dan menguasai pangsa pasar. Dalam aktivitas perusahaan tidak lepas dari kegiatan perdagangan yaitu kegiatan jual beli produk maupun jasa kepada konsumen.

Seiring dengan perkembangan dunia usaha yang persaingannya semakin ketat maka perusahaan harus memikirkan strategi untuk menarik pelanggan agar membeli produk atau jasa yang dihasilkan perusahaan. Adapun cara untuk menarik minat pelanggan salah satunya dengan memberikan fasilitas kredit untuk mempermudah pelanggan dalam memperolah barang atau jasa yang diberikan perusahaan. Dengan diberikan kredit kepada pelanggan maka perusahaan dapat merangkul pelanggan yang belum mampunyai kemampuan (dana) untuk membeli barang atau jasa secara tunai. Sehingga dapat memperluas daerah pemasaran serta meningkatkan penjualan.

Tanpa adanya pengawasan yang baik maka akan mempermudah timbulnya kecurangan atau penyimpangan yang akan merugikan perusahaan yang timbul akibat piutang, berupa piutang tak tertagih, penundaan oleh para pelanggan, kecurangan yang mungkin dilakukan oleh pihak yang mengumpulkan piutang dan lainnya. Semakin baik (detail) sistem pengawasan yang dilakukan perusahaan maka akan memperkecil kecurangan atau penyimpangan yang mungkin timbul.

Oleh karena itu, perlu adanya pengawasan intern yang baik terhadap piutang. Dalam hal ini memerlukan dukungan dari struktur organisasi yang baik dan penempatan yang tepat. Dengan adanya pengendalian intern perusahaan diharapakan dapat menyelidiki dan melakukan tindakan - tindakan perbaikan atau koreksi, maka hasil yang diperoleh dapat dijadikan sebagai strategi atau rencana di masa yang akan datang.

1.2 Maksud Dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui penyajian informasi relevan tentang pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia.

1.2.2 Tujuan Kerja Praktek

Tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah : 1. Untuk mengetahui pengawasan intern piutang pada Aircraft

Integration PT. Dirgantara Indonesia.

2. Untuk mengetahui bidang - bidang yang terlibat dalam pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia.

3. Untuk mengetahui hambatan dan upaya mengatasi hambatan dalam pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia.

1.3 Kegunaan Hasil Kerja Praktek

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan kajian menambah dan memperluas wawasan dan ilmu pengetahuan sehubungan dengan pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi dan masukan yang diperlukan sehubungan dengan pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia.

3. Bagi pihak lainya

Dapat menjadi bahan perbandingan bagi pihak lain yang melakuan penelitian pada bidang yang sama.

1.4 Metode Kerja Praktek

1.5 Lokasi dan Waktu Kerja Praktek

Jadwal Penelitian

No

Bulan Juli Agustus September Oktober November Desember Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Memperoleh surat izin Kerja Praktek dari kampus

2 Mencari tempat untuk melaksanakan Kerja Praktek

3 Mengajukan surat permohonan Kerja Praktek ke perusahaan

4 Menentukan tempat Kerja Praktek

5 Meminta surat pengantar kepada perusahaan

6 Melaksanakan Kerja Paktek di perusahaan

7 Pengambilan dan pengumpulan data dari perusahaan

8 Menyiapkan laporan Kerja Praktek

9 Bimbingan di perusahaan

10 Penyusunan laporan Kerja Praktek

11 Bimbingan di kampus

12 Penyempurnaan laporan Kerja Praktek

7

"…, tanah air kita adalah tanah air kepulauan, tanah air yang terdiri dari beribu-ribu pulau yang dipisahkan satu dari yang lain oleh komunikasi laut dan di dalam abad 20 ini dan seterusnya di lapangan komunikasi udara."

UPAYA PEMBUATAN PESAWAT TERBANG DI INDONESIA A. PRA KEMERDEKAAN

Sejak legenda pewayangan berkembang dalam bagian hidup kebudayaan dan masyarakat Indonesia serta munculnya figur Gatotkaca dalam kisah Bratayuda yang dikarang Mpu Sedah serta figur Hanoman dalam kisah Ramayana adalah personifikasi pemikiran manusia Indonesia untuk bisa terbang. Tampaknya keinginan ini terus terpupuk dalam jiwa dan batin manusia Indonesia sesuai dengan perkembangan jamannya.

Jaman Pemerintah kolonial Belanda tidak mempunyai program perancangan pesawat udara, namun telah melakukan serangkaian aktivitas yang berkaitan dengan pembuatan lisensi, serta evaluasi teknis dan keselamatan untuk pesawat yang dioperasikan di kawasan tropis, Indonesia. Pada tahun 1914, didirikan Bagian Uji Terbang di Surabaya dengan tugas meneliti prestasi terbang pesawat udara untuk daerah tropis. Pada tahun 1930 di Sukamiskin dibangun Bagian Pembuatan Pesawat Udara yang memproduksi pesawat-pesawat buatan Canada AVRO-AL, dengan modifikasi badan dibuat dari tripleks lokal. Pabrik ini kemudian dipindahkan ke Lapangan Udara Andir (kini Lanud Husein Sastranegara).

terbang di salah satu bengkel di Jl. Pasirkaliki Bandung dengan nama PK.KKH. Pesawat ini sempat menggegerkan dunia penerbangan waktu itu karena kemampuannya terbang ke Belanda dan daratan Cina pergi pulang yang diterbang pilot berkebangsaan Perancis, A. Duval. Bahkan sebelum itu, sekitar tahun 1922, manusia Indonesia sudah terlibat memodifikasi sebuah pesawat yang dilakukan di sebuah rumah di daerah Cikapundung sekarang.

Pada tahun 1938 atas permintaan LW. Walraven dan MV. Patist - perancang PK.KKH - dibuat lagi pesawat lebih kecil di bengkel Jl. Kebon Kawung, Bandung.

B. PASCA KEMERDEKAAN DAN PERANG KEMERDEKAAN

Segera setelah kemerdekaan, 1945, makin terbuka kesempatan bagi bangsa Indonesia untuk mewujudkan impiannya membuat pesawat terbang sesuai dengan rencana dan keinginan sendiri. Kesadaran bahwa Indonesia sebagai negara kepulauan yang luas akan selalu memerlukan perhubungan udara secara mutlak sudah mulai tumbuh sejak waktu itu, baik untuk kelancaran pemerintahan, pembangunan ekonomi dan pertahanan keamanan.

peninggalan Jepang yang dimodifikasi menjadi versi serang darat. Penerbangan pertamanya di atas kota kecil Tasikmalaya pada Oktober 1945.

Pada tahun 1946, di Yogyakarta dibentuk Biro Rencana dan Konstruksi pada TRI-Udara. Dengan dipelopori Wiweko Soepono, Nurtanio Pringgoadisurjo, dan J. Sumarsono dibuka sebuah bengkel di bekas gudang kapuk di Magetan dekat Madiun. Dari bahan-bahan sederhana dibuat beberapa pesawat layang jenis Zogling, NWG-1 (Nurtanio Wiweko Glider). Pembuatan pesawat ini tidak terlepas dari tangan-tangan Tossin, Akhmad, dkk. Pesawat-pesawat yang dibuat enam buah ini dimanfaatkan untuk mengembangkan minat dirgantara serta dipergunakan untuk memperkenalkan dunia penerbangan kepada calon penerbang yang saat itu akan diberangkatkan ke India guna mengikuti pendidikan dan latihan.

Selain itu juga pada tahun 1948 berhasil dibuat pesawat terbang bermotor dengan mempergunakan mesin motor Harley Davidson diberi tanda WEL-X hasil rancangan Wiweko Soepono dan kemudian dikenal dengan register RI-X. Era ini ditandai dengan munculnya berbagai club aeromodeling, yang menghasilkan perintis teknologi dirgantara, yaitu Nurtanio Pringgoadisurjo.

langsung di bawah pengawasan Komando Depot Perawatan Teknik Udara, Mayor Udara Nurtanio Pringgoadisurjo.

Berdasarkan rancangannya pada 1 Agustus 1954 berhasil diterbangkan prototip "Si Kumbang", sebuah pesawat serba logam bertempat duduk tunggal yang dibuat sesuai dengan kondisi negara pada waktu itu. Pesawat ini dibuat tiga buah.

Pada 24 April 1957, Seksi Percobaan ditingkatkan menjadi Sub Depot Penyelidikan, Percobaan & Pembuatan berdasar Surat Keputusan Kepala Staf Angkatan Udara No. 68.

Setahun kemudian, 1958 berhasil diterbangkan prototip pesawat latih dasar "Belalang 89" yang ketika diproduksi menjadi Belalang 90. Pesawat yang diproduksi sebanyak lima unit ini dipergunakan untuk mendidik calon penerbang di Akademi Angkatan Udara dan Pusat Penerbangan Angkatan Darat. Di tahun yang sama berhasil diterbangkan pesawat oleh raga "Kunang 25". Filosofinya untuk menanamkan semangat kedirgantaraan sehingga diharapkan dapat mendorong generasi baru yang berminat terhadap pembuatan pesawat terbang.

UPAYA PENDIRIAN INDUSTRI PESAWAT TERBANG

1961 ini bertugas menyiapkan pembangunan industri penerbangan yang mampu memberikan dukungan bagi penerbangan di Indonesia.

Mendukung tugas tersebut, pada tahun 1961 LAPIP mewakili pemerintah Indonesia dan CEKOP mewakili pemerintah Polandia mengadakan kontrak kerjasama untuk membangun pabrik pesawat terbang di Indonesia. Kontrak meliputi pembangunan pabrik , pelatihan karyawan serta produksi di bawah lisensi pesawat PZL-104 Wilga, lebih dikenal Gelatik. Pesawat yang diproduksi 44 unit ini kemudian digunakan untuk dukungan pertanian, angkut ringan dan aero club.

Dalam kurun waktu yang hampir bersamaan, tahun 1965 melalui SK Presiden RI - Presiden Soekarno, didirikan Komando Pelaksana Proyek Industri Pesawat Terbang (KOPELAPIP) - yang intinya LAPIP - ; serta PN. Industri Pesawat Terbang Berdikari.

Pada bulan Maret 1966, Nurtanio gugur ketika menjalankan pengujian terbang, sehingga untuk menghormati jasa beliau maka LAPIP menjadi LIPNUR/Lembaga Industri Penerbangan Nurtanio. Dalam perkembangan selanjutnya LIPNUR memproduksi pesawat terbang latih dasar LT-200, serta membangun bengkel after-sales-service, maintenance, repair & overhaul.

berlangsung sejak tahun 1951. Usaha-usaha mendirikan industri pesawat terbang memang sudah disiapkan sejak 1951, ketika sekelompok mahasiswa Indonesia dikirim ke Belanda untuk belajar konstruksi pesawat terbang dan kedirgantaraan di TH Delft atas perintah khusus Presiden RI pertama. Pengiriman ini berlangsung hingga tahun 1954. Dilanjutkan tahun 1954 - 1958 dikirim pula kelompok mahasiswa ke Jerman, dan antara tahun 1958 - 1962 ke Cekoslowakia dan Rusia.

Perjalanan ini bertaut dengan didirikannya Lembaga Persiapan Industri Pesawat Terbang (LAPIP) pada 1960, pendirian bIdang Studi Teknik Penerbangan di ITB pada 1962, dibentuknya DEPANRI (Dewan Penerbangan dan Antariksa Republik Indonesia) pada 1963. Kemudian ditindaklanjuti dengan diadakannya proyek KOPELAPIP (Komando Pelaksana Persiapan Industri Pesawat Tebang) pada Maret 1965. Bekerjasama dengan Fokker, KOPELAPIP tak lain merupakan proyek pesawat terbang komersial.

PENDIRIAN INDUSTRI PESAWAT TERBANG A. PERINTISAN

Ada lima faktor menonjol yang menjadikan IPTN berdiri, yaitu : ada orang-orang yang sejak lama bercita-cita membuat pesawat terbang dan mendirikan industri pesawat terbang di Indonesia; ada orang-orang Indonesia yang menguasai ilmu pengetahuan dan teknologi membuat dan membangun industri pesawat terbang; adanya orang yang menguasai ilmu pengetahuan dan teknologi yang berdedikasi tinggi menggunakan kepandaian dan ketrampilannya bagi pembangunan industri pesawat terbang; adanya orang yang mengetahui cara memasarkan produk pesawat terbang secara nasional maupun internasional; serta adanya kemauan pemerintah. Perpaduan yang serasi faktor-faktor di atas menjadikan IPTN berdiri menjadi suatu industri pesawat terbang dengan fasilitas yang memadai.

Awalnya seorang pria kelahiran Pare-Pare, Sulawesi Selatan, 25 Juni 1936, Bacharudin Jusuf Habibie. Ia menimba pendidikan di Perguruan Tinggi Teknik Aachen, jurusan Konstruksi Pesawat Terbang, kemudian bekerja di sebuah industri pesawat terbang di Jerman sejak 1965.

Tahun 1966 ketika Menteri Luar Negeri, Adam Malik berkunjung ke Jerman beliau meminta Habibie, menemuinya dan ikut memikirkan usaha-usaha pembangunan di Indonesia.

Menyadari bahwa usaha pendirian industri tersebut tidak bisa dilakukan sendiri., maka dengan tekad bulat mulai merintis penyiapan tenaga terampil untuk suatu saat bekerja pada pembangunan industri pesawat terbang di Indonesia yang masih dalam angan-angan. Habibie segera berinisiatif membentuk sebuah tim. Dari upaya tersebut berhasil dibentuk sebuah tim sukarela yang kemudian berangkat ke Jerman untuk bekerja dan menggali ilmu pengetahuan dan teknologi di industri pesawat terbang Jerman tempat Habibie bekerja. Awal tahun 1970 tim ini mulai bekerja di HFB/MBB untuk melaksanakan awal rencana tersebut.

Pada saat bersamaan usaha serupa dirintis oleh Pertamina selaku agen pembangunan. Kemajuan dan keberhasilan Pertamina yang pesat di tahun 1970 an memberi fungsi ganda kepada perusahaan ini, yaitu sebagai pengelola industri minyak negara sekaligus sebagai agen pembangunan nasional. Dengan kapasitas itu Pertamina membangun industri baja Krakatau Steel. Dalam kapasitas itu, Dirut Pertamina, Ibnu Sutowo (alm) memikirkan cara mengalihkan teknologi dari negara maju ke Indonesia secara konsepsional yang berkerangka nasional. Alih teknologi harus dilakukan secara teratur, tegasnya.

lebar pembangunan Indonesia, Pertamina dan cita-cita membangun industri pesawat terbang di Indonesia. Dari pertemuan tersebut BJ. Habibie ditunjuk sebagai penasehat Direktur Utama Pertamina dan kembali ke Indonesia secepatnya.

Awal Januari 1974 langkah pasti ke arah mewujudkan rencana itu telah diambil. Di Pertamina dibentuk divisi baru yang berurusan dengan teknologi maju dan teknologi penerbangan. Dua bulan setelah pertemuan Dusseldorf, 26 Januari 1974 BJ. Habibie diminta menghadap Presiden Soeharto. Pada pertemuan tersebut Presiden mengangkat Habibie sebagai penasehat Presiden di bidang teknologi. Pertemuan tersebut merupakan hari permulaan misi Habibie secara resmi.

Melalui pertemuan-pertemuan tersebut di atas melahirkan Divisi Advanced Technology & Teknologi Penerbangan Pertamina (ATTP) yang kemudian menjadi cikal bakal BPPT. Dan berdasarkan Instruksi Presiden melalui Surat Keputusan Direktur Pertamina dipersiapkan pendirian industri pesawat terbang.

September 1974, Pertamina - Divisi Advanced Technology menandatangani perjanjian dasar kerjasama lisensi dengan MBB - Jerman dan CASA - Spanyol untuk memproduksi BO-105 dan C-212.

B. PENDIRIAN

keberadaan Divisi ATTP, proyek serta programnya - industri pesawat terbang. Akan tetapi karena Divisi ATTP dan proyeknya merupakan wahana guna pembangunan dan mempersiapkan tinggal landas bagi bangsa Indonesia pada Pelita VI, Presiden menetapkan untuk meneruskan pembangunan industri pesawat terbang dengan segala konsekuensinya.

Maka berdasarkan Peraturan Pemerintah No. 12, tanggal 15 April 1975 dipersiapkan pendirian industri pesawat terbang. Melalui peraturan ini, dihimpun segala aset, fasilitas dan potensi negara yang ada yaitu : - aset Pertamina, Divisi ATTP yang semula disediakan untuk pembangunan industri pesawat terbang dengan aset Lembaga Industri Penerbangan Nurtanio/LIPNUR, AURI - sebagai modal dasar pendirian industri pesawat terbang Indonesia. Penggabungan aset LIPNUR ini tidak lepas dari peran Bpk. Ashadi Tjahjadi selaku pimpinan AURI yang mengenal BJ. Habibie sejak tahun 1960an.Dengan modal ini diharapkan tumbuh sebuah industri pesawat terbang yang mampu menjawab tantangan jaman.

Dari tahun 1976 cakrawala baru tumbuhnya industri pesawat terbang modern dan lengkap di Indonesia di mulai. Di periode inilah semua aspek prasarana, sarana, SDM, hukum dan regulasi serta aspek lainnya yang berkaitan dan mendukung keberadaan industri pesawat terbang berusaha ditata. Selain itu melalui industri ini dikembangkan suatu konsep alih/transformasi teknologi dan industri progresif yang ternyata memberikan hasil optimal dalam penguasaan teknologi kedirgantaraan dalam waktu relatif singkat, 24 tahun.

IPTN berpandangan bahwa alih teknologi harus berjalan secara integral dan lengkap mencakup hardware, software serta brainware yang berintikan pada faktor manusia. Yaitu manusia yang berkeinginan, berkemampuan dan berpen- dirian dalam ilmu, teori dan keahlian untuk melaksanakannya dalam bentuk kerja. Berpijak pada hal itu IPTN menerapkan filosofi transformasi teknologi "BERMULA DI AKHIR, BERAKHIR DI AWAL". Suatu falsafah yang menyerap teknologi maju secara progresif dan bertahap dalam suatu proses yang integral dengan berpijak pada kebutuhan obyektif Indonesia. Melalui falsafah ini teknologi dapat dikuasai secara utuh menyeluruh tidak semata-mata materinya, tetapi juga kemampuan dan keahliannya. Selain itu filosofi ini memegang prinsip terbuka, yaitu membuka diri terhadap setiap perkembangan dan kemajuan yang dicapai negara lain.

(bentuk pesawat jadi), kemudian mundur lewat tahap dan fasenya untuk membuat komponen. Tahap alih teknologi terbagi dalam :

Tahap penggunaan teknologi yang sudah ada/lisensi,

Tahap integrasi teknologi,

Tahap pengembangan teknologi, Tahap penelitian dasar

Sasaran tahap pertama, adalah penguasaan kemampuan manufacturing, sekaligus memilih dan menentukan jenis pesawat yang sesuai

dengan kebutuhan dalam negeri yang hasil penjualannya dimanfaatkan menambah kemampuan berusaha perusahaan. Di sinilah dikenal metode "progressif manufacturing program". Tahap kedua dimaksudkan untuk

menguasai kemampuan rancangbangun sekaligus manufacturing. Tahap ketiga, dimaksudkan meningkatkan kemampuan rancang bangun secara mandiri. Sedang tahap keempat dimaksudkan untuk menguasai ilmu-ilmu dasar dalam rangka mendukung pengembangan produk - produk baru yang unggul.

PARADIGMA BARU DAN NAMA BARU

Selama 24 tahun IPTN relatif berhasil melakukan transformasi teknologi, sekaligus menguasai teknologi kedirgantaraan dalam hal disain, pengembangan, serta pembuatan pesawat komuter regional kelas kecil dan sedang.

orientasi bisnis, dan strategi baru menghadapi perubahan-perubahan yang terjadi. Untuk itu IPTN melaksanakan program retsrukturisasi meliputi reorientasi bisnis, serta penataan kembali sumber daya manusia yang menfokuskan diri pada pasar dan misi bisnis.

Kini dalam masa "survive" IPTN mencoba menjual segala kemampuannya di area engineering - dengan menawarkan jasa disain sampai pengujian -, manufacturing part, komponen serta tolls pesawat terbang dan non-pesawat terbang, serta jasa pelayanan purna jual.

Seiring dengan itu IPTN merubah nama menjadi PT. DIRGANTARA INDONESIA atau Indonesian Aerospace/IAe yang diresmikan Presiden Abdurrahman Wahid, 24 Agustus 2000 di Bandung. 2.1.1 Visi dan Misi Perusahaan

Sebagai suatu perusahaan yang berkelas, PT. Dirgantara Indonesia mempunyai visi dan misi dalam menjalankan usahanya. Visi dan misi PT. Dirgantara Indonesia sebagai berikut:

Visi dari PT. Dirgantara Indonesia adalah

“Menjadi perusahaan kelas dunia dalam industri dirgantara yang

berbasis pada penguasaan teknologi tinggi dan mampu bersaing dalam pasar global, dengan mengandalkan keunggulan biaya”

Misi dari PT. Dirgantara Indonesia adalah:

2. Sebagai pusat keunggulan di bidang industri dirgantara, terutama dalam rekayasa, rancang bangun, manufaktur, produksi, dan pemeliharaan untuk kepentingan komersial dan militer dan juga untuk aplikasi diluar industri dirgantara.

3. Menjadikan Perusahaan sebagai pemain kelas dunia di industri global yang mampu bersaing dan melakukan aliansi strategis dengan industri dirgantara kelas dunia lainnya.

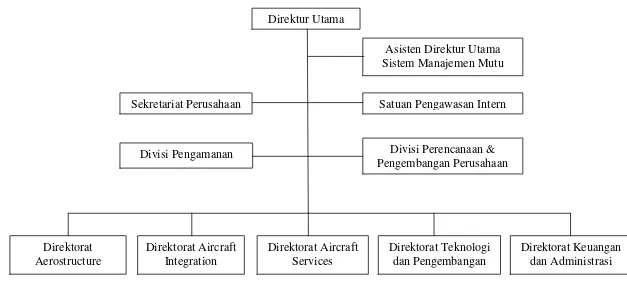

2.2 Struktur Organisasi PT. Dirgantara Indonesia

22 Gambar 2.1

STRUKTUR ORGANISASI PT. DIRGANTARA INDONESIA

Direktorat Teknologi dan Pengembangan Direktorat Aircraft

Services

Direktorat Keuangan dan Administrasi Direktorat Aircraft

Integration

Divisi Perencanaan & Pengembangan Perusahaan

Direktorat Aerostructure

Divisi Pengamanan

Satuan Pengawasan Intern Sekretariat Perusahaan

23

2.3 Uraian Tugas Pada PT. Dirgantara Indonesia

Uraian tugas pada PT. Dirgantara Indonesia adalah sebagai berikut: 1. Direktur Utama

a. Memimpin dan mengkoordinasikan anggota direksi dalam melaksanakan pengurusan perusahaan untuk kepentingan dan tujuan perusahaan.

b. Memimpin rapat direksi.

c. Mengkoordinasi operasi perusahaan.

2. Asisten Direktur Utama Sistem Manajemen Mutu Perusahaan

Mewakili direktur utama untuk mengkoordinasikan dan memonitor pelaksanaan fungsi - fungsi quality yang ada di perusahaan agar mampu memenuhi persyaratan para pelanggan, sehingga mutu dapat menjadi salah satu citra dari perusahaan yang dikenal secara positif dan meluas di dunia industri penerbangan domestik dan internasional.

3. Sekretariat Perusahaan

4. Satuan Pengawasan Intern

a. Mengelola fungsi satuan pengawasan intern secara efektif dan efisien, guna memastikan kegiatan fungsi maupun memberikan kontribusi yang bernilai tambah bagi perusahaan, melalui pendekatan penilaian yang sistematis dan teratur dalam mengembangkan dan menjaga efektifitas sistem pengembangan internal, pengelolaan resiko dan proses governance sesuai dengan ketentuan dan peraturan perundang - undangan yang berlaku.

b. Mengendalikan pelaksanaan proses audit berbasis risiko berdasarkan standar profesi yang meliputi perencanaan, pelaksanaan, rekomendasi, pelaporan serta pemantauan tindak lanjut, serta melaksanakan aktivitas pemantauan dan konsultasi.

c. Melakukan koordinasi dengan atau menjadi mitra bagi komite audit komisaris dan aparat eksternal auditor, serta memantau tindak lanjut ramuan hasil audit.

d. Mengelola pelaksanaan audit khusus termasuk namun tindakan terbatas untuk mendalami hasil audit operasional yang berindikasi adanya tindakan kecurangan sekaligus menilai efektivitas desain dan operasi pengendalian internal dalam pencegahan kecurangan.

pendidikan & latihan yang berkelanjutan berdasarkan standar profesi.

5. Divisi Pengamanan

Melaksanakan kegiatan pengamanan dikawasan perusahaan baik berupa pengamanan personil, materiil, instalasi maupun pengamanan informasi atau dokumen baik safety & security yang dilakukan secara preventif maupun represif dengan tujuan untuk mengadakan pencagahan (Loss Precention & Plant / Crime Protection), serta pencarian dan

penyelamatan (SAR) dan pemadaman kebakaran dari usaha - usaha atau tindakan pihak lain uang dapat merugikan perusahaan serta menciptakan lingkungan perusahaan yang aman, tertib dan teratur.

6. Divisi Perencanaan Dan Pengembangan Perusahaan

a. Menyusun Rencana Strategi Perusahaan (RSP) untuk 10 (sepuluh) tahun dan rencana jangka panjang perusahaan untuk 5 (lima) tahun kedepan yang adaptif terhadap perubahan lingkungan.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan (RKAP) tahunan.

c. Melakukan pengendalain anggaran melalui Rencana Kerja dan Anggaran (RKA) unit organisasi.

e. Menyusun laporan menajemen secara periodik dan tahunan (un-audit and audited) atas realisasi kinerja usaha.

f. Menyusun laporan hasil kajian bisnis korporasi sesuai kebutuhan direksi, komisaris dan pemegang saham serta pihak - pihak yang berkepentingan.

g. Melaksanakan pembinaan serta mengevaluasi kinerja anak perusahaan dan perusahaan patungan.

h. Merencanakan, mengeveluasi dan mengelola portofolio bisnis perusahaan serta mengembangkan bisnis perusahaan.

i. Memfasilitasi, memantau, dan mengevaluasi pelaksanaan manajemen risiko perusahaan.

7. Direktorat Aerostructure

a. Melakukan aktivitas pemasaran dan penjualan produk dan jasa. b. Melakukan aktivitas produksi, yang meliputi proses: metal forming,

machining, bonding dan composite, special process dan surface

treatment.

c. Merencanakan, melaksanakan dan mengendalikan pengadaan material yang diperlukan.

8. Direktorat Aircraft Integration

a. Melakukan pemasaran dan penjualan pesawat terbang dan helikopter, termasuk produk support dan jasa - jasa lainnya, baik di dalam maupun diluar negeri.

b. Melakukan aktivitas produksi, yang meliputi: perakitan, integrasi serta pengujian pesawat terbang dan helikopter.

c. Merencanakan, melaksanakan dan mengendalikan pengadaan material yang diperlukan.

d. Merencanakan, melaksanakan dan mengendalikan kegiatan jaminan purna jual (warranty) dari produk dan jasa yang dihasilkan.

9. Direktorat Aircraft Service

a. Merawat dan memperbaiki pesawat terbang dan helikopter maupun mesin - mesin untuk keperluan industri.

b. Melakukan pemasaran dan penjualan produk dan jasa perawatan dan perbaikan.

c. Melaksanakan modifikasi produk sesuai dengan permintaan pelanggan.

10.Direktorat Teknologi Dan Pengembangan

a. Menjaga status operasional dan memelihara seluruh peralatan pengembangan teknologi.

c. Memberikan layanan teknologi di dalam perusahaan meliputi kegiatan pemasaran, rancang bangun, produksi, uji terbang dan sertifikasi serta perawatan.

11.Direktorat Keuangan Dan Administrasi

a. Menentukan strategi dan kebijakan keuangan dan administrasi perusahaan.

b. Mengarahkan unit - unit dibawah direktorat keuangan dan administrasi dalam melaksanakan strategi dan kebijakan keuangan dan administrasi perusahaan.

c. Mengintegrasi perencanaan keuangan perusahaan, memonitor, dan mengarahkan pelaksanaannya.

d. Mengelola dana perusahaan secara efisien, ekonomis dan efektif. e. Melaksanakan penyusunan informasi akuntansi perusahaan dan

2.4 Aspek Kegiatan Perusahaan

Kegiatan umum yang dilakukan PT. Dirgantara Indonesia adalah sebagai berikut:

1. Merancang dan memproduksi pesawat terbang angkut serba guna CN -235 dan CN - 250.

2. Memproduksi sebagian komponen pesawat terbang Boeing - 767 dan Boeing - 737 dan Fokker-100.

3. Memproduksi helikopter NBell - 412. 4. Membuat komponen pesawat terbang F - 16.

5. Memproduksi pesawat terbang dan helikopter untuk kepentingan pertahanan negara.

6. Merawat dan memperbaiki mesin - mesin pesawat terbang maupun mesin - mesin untuk keperluan industri.

7. Melakukan kerja sama dengan industri - industri pesawat terbang luar negeri dalam hal merancang dan memproduksi pesawat terbang dan helikopter.

30 3.1 Pelaksanaan Kuliah Kerja Preaktek

Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara Indonesia Bandung, penulis ditempatkan di Direktorat Aircraft Integration yaitu pada Departemen Urusan Umum & Akuntansi, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan yang ada di perusahaan.

3.1.1 Pengertian Piutang

Menurut Wibowo & Abubakar Arif (2002:132) menyatakan bahwa:

“Piutang (receivable) mengandung pengertian klaim terhadap

sejumlah uang yang diharapkan akan diperoleh pada masa yang akan datang.”

Menurut M. Nafarin (2007:294) dalam bukunya menyatakan bahwa:

“Piutang (receivable) adalah hak menagih sejumlah harta dari

Maka dari pengertian di atas dapat disimpulkan bahwa piutang (receivable) adalah tuntutan atas sejumlah harta dari kreditor kepada debitur yang bersedia melunasinya dan berharap akan diperoleh di masa yang akan datang.

Tuntutan tersebut bisa didapat dari penjualan barang atau jasa ataupun dari peminjaman uang. Tuntutan dalam bentuk uang, misalnya pemberian kredit oleh bank kepada nasabah, pinjaman kepada pegawai perusahaan dan sebagainya. Tuntutan dalam bentuk barang atau jasa, misalnya penyerahan barang yang telah dilunasi dan penyelesaian pekerjaan atas kontrak yang telah ditandatangani.

Piutang ini ada karena terdapat dua pihak yaitu kreditor dan debitur, ada kesediaan debitur untuk melunasi kewajiban kepada kreditor, ada jarak waktu mulai timbul piutang sampai saat pelunasannya, ada hak menagih yang dimiliki kreditor.

3.1.2 Klasifikasi Piutang

Pada umumnya piutang diklasifikasikan menjadi 3 yaitu piutang usaha (account receivable), piutang wesel (notes receivable), dan piutang lain - lain (other receivable).

a. Piutang usaha (account receivable)

30 hingga 60 hari sehingga diklasifikasikan dalam neraca sebagai aktiva lancar (current asset).

b. Piutang wesel (notes receivable)

piutang wesel (notes receivable) adalah tagihan perusahaan kepada pembuat wesel. Pembuat wesel yaitu pihak yang telah berutang kepada perusahaan, baik melalui pembelian barang atau jasa secara kredit maupun melalui peminjaman sejumlah uang. Pihak yang berutang berjanji kepada perusahaan (selaku pihak yang diutangkan) untuk membayar sejumlah uang tertentu berikut bunganya dalam kurun waktu yang telah disepakati.

Piutang wesel, sama seperti piutang usaha memiliki saldo normal di sebelah debet sesuai dengan saldo normal untuk aktiva. Piutang wesel diklasifikasikan dalam neraca sebagai aktiva lancar atau aktiva tidak lancar. Piutang wesel yang timbul sebagai akibat penjualan barang atau jasa secara kredit akan dilaporkan dalam neraca sebagai aktiva lancar, sedangkan wesel yang timbul dari transaksi pemberian pinjaman sejumlah uang kepada debitur akan dilaporkan dalam neraca kreditor sebagai aktiva lancar atau aktiva tidak lancar, tergantung pada lamanya jangka waktu pinjaman. c. Piutang lain - lain (other receivable)

berupa restitusi atau pengembalian atas kelebihan pembayaran pajak) dan tagihan kepada karyawan.

Jika piutang dapat ditagih dalam jangka waktu satu tahun atau sepanjang siklus normal operasional perusahaan maka piutang lain - lain akan diklasifikasikan sebagai aktiva lancar. Diluar itu, tagihan akan dilaporkan dalam neraca sebagai aktiva tidak lancar.

Di samping klasifikasi yang umum seperti di atas, piutang juga dapat diklasifikasikan sebagai piutang dagang dan piutang non dagang atau piutang lancar atau tidak lancar.

Piutang dagang (trade receivable) dihasilkan dari kegiatan normal bisnis perusahaan, yaitu penjualan secara kredit barang atau jasa ke pelanggan. Piutang dagang yang dibuktikan dengan sebuah janji tertulis secara formal oleh pelanggan untuk membayar, diklasifikasikan sebagai piutang wesel (notes receivable). Akan tetapi, piutang dagang merupakan piutang kepada pelanggan yang tanpa adanya jaminan dari pelanggan untuk membayar (open accounts), yang dikenal sebagai piutang usaha (accounts receivable). Sedangkan piutang non dagang (nontrade receivable) meliputi seluruh jenis piutang lainnya yaitu piutang bunga, piutang deviden, piutang pajak, tagihan kepada perusahaan asosiasi, dan tegihan kepada karyawan.

akan dapat ditagih dalam jangka waktu satu tahun atau sepanjang siklus normal operasional perusahaan tergantung mana yang lebih lama. 3.1.3 Pengertian Pengawasan

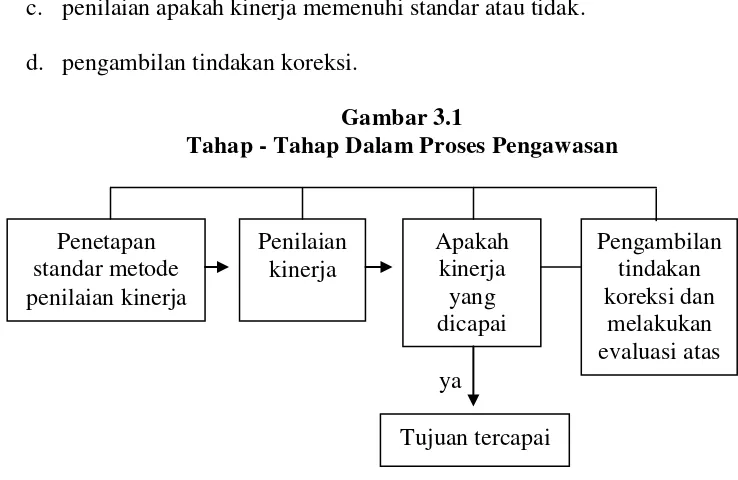

Menurut Losina Purnastuti & Rr. Indah Mustikawati (2006:102) menyatakan bahwa:

“Pengawasan merupakan proses dalam menetapkan ukuran kinerja dan pengambilan tindakan yang dapat mendukung pencapaian hasil yang diharapkan sesuai dengan kinerja yang telah ditetapkan tersebut.”

Menurut Philip Kotler (2004:91) menyatakan bahwa:

“Pengawasan adalah suatu cara menangkap kesalahan - kesalahan dalam proses implementasi atau strategi.”

Dari pendapat para ahli di atas maka dapat disimpulkan bahwa pengawasan merupakan kegiatan membandingkan standar dengan hasil kinerja untuk mengukur kinerja dan pengambilan tindakan yang dapat mendukung hasil yang diharapkan.

a. penetapan standar dan metode penelitian kinerja. b. penilaian kinerja.

c. penilaian apakah kinerja memenuhi standar atau tidak. d. pengambilan tindakan koreksi.

Gambar 3.1

Tahap - Tahap Dalam Proses Pengawasan

Sumber: Losina Purnastuti & Rr. Indah Mustikawati,(2006:103) 3.1.4 Pengertian Pengawasan Intern piutang

Menurut Rita Eni Purwanti & Indah Nugraheni (2001:7) menyatakan bahwa:

“Pengawasan intern adalah suatu sistem pengawasan dengan menciptakan suatu struktur organisasi yang memungkinkan adanya pembagian tugas dan wewenang di antara personalia yang cakap dan praktek - praktek yang sehat.“

Menurut tujuannya pengendalian intern dapat dibedakan atas: 1. Pengawasan Akuntansi

Pengawasan akuntansi meliputi rencana, prosedur dan pencatatan yang berhubungan dengan usaha yang bertujuan menjaga keamanan harta perusahaan dan keandalan akuntansi.

2. Pengawasan Administrasi

Pengawasan administrasi meliputi rencana, prosedur dan pencatatan untuk mendorong efisiensi dan ditaatinya kebijakan manajemen.

Adapun tujuan dari pengawasan intern piutang adalah 1. Menajaga keamanan piutang perusahaan.

2. Memeriksa ketelitian serta kebenaran data akuntansi. 3. Mendorong diikutinya kebijakan perusahaan.

4. Memajukan efisiensi operasional perusahaan.

3.1.5 Pengawasan Terhadap Pemberian Kredit

Untuk menilai resiko kredit seorang pelanggan, maka perusahaan menggunakan konsep 5C dari calon pelanggannya, yaitu:

1. Character

Pengevaluasian tentang legalitas usaha dari konsumen, segi manajemen dengan catatan kemampuan nasabah dalam memenuhi kewajiban - kewajiaban di masa yang lalu.

2. Capacity

Penelitian kemampuan dari konsumen untuk membayar utang tepat pada waktunya sesuai dengan jadwal. Penentuan mengenai kemampuan ini dapat berlandaskan pada pengalaman di masa yang lalu dengan konsumen tersebut serta didukung oleh analisis yang bersifat kuantitatif yang diperoleh.

3. Capital

Penilaian kemampuan dari konsumen tersebut dalam menyediakan modal sendiri. Bentuk ini dapat menggunakan analisis Financial Leverage (Debt to Equity)

4. Condition

5. Collateral

Pertimbangan ada atau tidaknya jaminan untuk mendukung kredit yang diberikan, demi memberikan suatu jaminan atas kemungkinan ketidakmampuan konsumen untuk membayar seluruh utangnya dari hasil operasi atau usahanya.

Dengan adanya pengawasan diharapkan resiko yang mungkin

timbul karena kesalahan pemberian piutang dapat dicegah.

3.1.6 Pengawasan Pencatatan Piutang

Sesuai dengan Standar Akuntansi Keuangan, piutang dicatat dan diakui sebesar jumlah bruto (nilai jatuh tempo) dikurangi dengan taksiran jumlah yang tidak akan diterima. Itu berarti piutang harus dicatat sebesar jumlah yang diharapkan akan dapat ditagih.

Pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan, dan penghapusan piutang.

dimata para debitur mengenai keandalaan pertanggungjawaban keuangan perusahaan.

Untuk mengetahui status piutang dan kemungkinan tertagih dan tidaknya piutang, secara periodik fungsi pencatatan piutang menyajikan informasi umur piutang setiap debitur kepada manajer keuangan. Daftar umur piutang ini merupakan laporan yang dihasilkan dari kartu piutang. 3.1.7 Pengawasan Penagihan

Penagihan piutang pada umumnya dilakukan dengan membuat nota piutang. Nota piutang ini diserahkan kepada bagian penagihan piutang. Dalam pengumpulan piutang usaha menimbulkan dua mutasi yaitu:

1. Mutasi kas

Penerimaan dalam bentuk tunai (cash) atas penagihan piutang

perusahaan.

2. Mutasi Bank

Penerimaan penagihan piutang perusahaan dalam bentuk cek/giro.

Tujuan diadakan mutasi kas dan mutasi bank untuk mengawasi

jumlah uang perusahaan yang ada di kas dan bank. Maksud dari mutasi

ini adalah agar dapat diketahui pengumpulan dari seluruh piutang baik

dalam bentuk kas, cek atau giro.

Jangka waktu pelunasan piutang yang ditetapkan oleh perusahaan

merupakan suatu kebijakan yang baik asalkan tidak merugikan para

3.1.8 Pengawasan Piutang Tak Tertagih

Penjualan secara kredit dapat menimbulkan keuntungan serta

kerugian. Orang yang tidak dapat membayar sekarang akan melakukan

pembelian secara kredit. Penerimaan dan keuntungan perusahaan akan

meningkat, tetapi kerugian yang dialami perusahaan meningkat pula

karena meningkatnya jumlah piutang yang tidak tertagih. Kerugian ini

dapat disebut sebagai beban piutang tak tertagih.

1. Pengukuran Jumlah Piutang Tak Tertagih

Untuk perusahaan yang melakukan penjualan secara kredit, beban

piutang tak tertagih merupakan beban yang memang timbul karena

kegiatan bisnis perusahaan. Untuk mengetahui jumlah beban

piutang terdapat dua metode yang dapat dipakai, Yaitu:

a. Metode penyisihan

Suatu estimasi dibuat menyangkut perkiraan piutang tak

tertagih dari semua penjualan kredit atau dari total piutang

yang beredar. Estimasi ini dicatat sebagai beban dan

pengurang tidak langsung terhadap piutang usaha (melalui

kenaikan akun penyisihan) dalam periode dimana penjualan itu

dicatat.

b. Metode penghapusan langsung

Tidak ada ayat jurnal yang dibuat sampai suatu akun khusus

kerugian tersebut dicatat dengan mengkredit piutang usaha dan

mendebet beban piutang tak tertagih.

2. Memperkirakan Jumlah Piutang

Cara paling logis memperkirakan jumlah piutang tak tertagih

adalah dengan melihat pengalaman masa lalu dari perusahaan.

Untuk memperkirakan jumlah piutang tak tertagih terdapat dua

metode yaitu:

a. Metode Persentase Penjualan

Metode ini sering digunakan perusahaan dengan penjualan

kredit untuk memperkirakan jumlah piutang tak tertagih.

Misal, berdasarkan pengalaman perusahaan selama 4 tahun,

suatu perusahaan memperkirakan jumlah piutang tak tertagih

rata - rata adalah 2,5% dari penjualan kredit. Penjualan kredit

tahun 200X sebesar Rp 500.000

Ayat jurnal untuk periode ini adalah:

Keterangan Debet Kredit

Beban piutang tak tertagih

(Rp 500.000 X 0,025) 12500

Penyisihan piutang tak

tertagih 12500

Perusahaan dapat mengubah persentase penyisihan dari tahun

b. Metode umur piutang

Dalam metode ini, untuk persentase perkiraan piutang tak

tertagih berdasarkan kelompok - kelompok umur piutang

setelah piutang melebihi jatuh tempo. Sebagai contoh:

Umur Piutang

(Melebihi Jatuh Temponya)

Persentase Penyisihan

Kerugian Piutang Tak Tertagih

1-30 0%

31-180 50%

181-360 100%

3.2 Teknik Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek:

1. Perkenalan dengan para staf dan karyawan Aircraft Integration PT. Dirgantara Indonesia - Bandung.

2. Mendapatkan penjelasan umum tentang kepegawaian dan struktur organisasi Aircraft Integration PT. Dirgantara Indonesia - Bandung. 3. Menghitung manhours

Perhitungan manhours menggunakan sistem komputerisasi. Dimana data -data jam kerja karyawan yang ada akan dihitung jumlahnya.

- faktur yang diterima. Jika ada kejanggalan maka akan dikoreksi kesalahan tersebut.

5. Memeriksa keluarnya inventori dari gudang sampai digunakan (out going). Disini merupakan kontrol atas keluarnya barang dari gudang hingga proses pemasangan barang.

3.3 Pembahasan Pengawasan Intern Piutang Usaha Pada Aircraft Integration PT. Dirgantara Indoneisa - Bandung

3.3.1 Klasifikasi Piutang

Pada PT. Dirgantara Indonesia pengklasifikasian piutang terdiri dari:

1. Piutang usaha yang belum difakturkan

Yaitu piutang kepada pihak pelanggan PT. Dirgantara Indonesia yang prestasinya (dasar ukur tahap penyelesaian aktivitas kontrak) sudah diakui sebagai pendapatan atas kontrak penjualan barang atau jasa tetapi belum memenuhi persyaratan untuk ditagihkan sesuai dalam perjanjian atau kontrak.

2. Piutang usaha

3. Piutang kepada anak perusahaan

Yaitu piutang kepada anak perusahaan yang timbul dari transaksi penjualan barang dan atau jasa yang belum diterima pembayarannya.

4. Piutang lain - lain

Yaitu piutang yang tidak termasuk ke dalam piutang usaha yang belum difakturkan, piutang usaha, dan piutang anak perusahaan. 3.3.2 Pencatatan Piutang

Pada PT. Dirgantara Indonesia piutang berasal dari penjualan dan jasa yang dilakukan secara kredit. Pencatatan piutang dilakukan sesuai dengan standar akuntansi keuangan yang ada yaitu berdasarkan bitur - butir dan berdasarkan dokumen - dokumen asli perusahaan. Pencatatan piutang dilakukan oleh fungsi akuntansi berdasarkan faktur. Untuk memudahkan dalam pengawasan pencatatan terhadap piutang, pencatatan yang dilakukan dengan menggunakan nomor piutang masing - masing debitur. Selain itu perusahaan menggunakan sistem komputerisasi untuk pengarsipan piutangnya.

3.3.3 Penagihan Piutang Usaha

Setelah terjadi piutang dan melakukan pencatatan, maka tahap selanjutnya adalah penagihan piutang. Dalam melakukan penagihan piutang PT. Dirgantara Indonesia dilakukan fungsi penagihan.

Pembayaran tagihan dapat dilakukan dengan uang tunai, cek, giro ataupun melalui transfer bank. Biasanya pembayaran pada PT. Dirgantara Indonesia dilakukan dengan cara mentransferkan ke rekening yang telah ditunjuk oleh perusahaan. Pembayaran melalui transfer rekening ini dilakukan untuk kelancaran, kemudahan, dan keamanan puitang yang diterima karena jumlahnya yang relatif sangat besar.

3.3.4 Piutang Tak Tertagih 3.3.4.1Penyisihan Piutang

Pada PT. Dirgantara Indonesia piutang tak tertagih yaitu dengan melakukan penyisihan yaitu sebagai berikut:

1. Terhadap piutang kepada anak perusahaan dan piutang usaha yang belum difakturkan tidak dilakukan penyisihan.

2. Terdapat piutang usaha dan piutang lainnya pada akhir suatu periode akuntansi dilakukan penyisihan dan membentuk cadangan penyisihan piutang usaha dan cadangan penyisihan piutang lainnya.

Umur Piutang ditagih, maka besaran cadangan penyisihan piutang ditetapkan berdasarkan hasil analisis dari fungsi - fungsi terkait.

5. Untuk menyakini tidak tertagihnya piutang tersebut, perlu dilakukan konfirmasi piutang dan analisa kasus piutang.

3.3.4.2 Penghapusan Piutang

Kebijakan dalam penghapusan piutang Pada PT. Dirgantara Indonesia adalah sebagai berikut:

1. Piutang yang telah diyakini tidak akan tertagih, dihapuskan dari pembukuan sesuai dengan ketentuan yang berlaku.

2. Piutang yang telah dihapuskan, namun pelanggan kemudian hari menerbitkan pernyataan sanggup untuk membayar seluruh atau sebagian hutang maka, kesanggupan tersebut diakui sebagai piutang usaha, dan sebagai tandingannya apabila masih dalam suatu periode akuntansi yang sama mengurangi biaya penghapusan piutang, tetapi apabila berbeda periode akuntansinya maka diakui sebagai akun pendapatan lain - lain. 3.3.5 Pengawasan Intern Perusahaan

Pemisahan tugas dan tanggung jawab dari setiap bagian dalam suatu organisasi perusahaan merupakan salah satu inti pengawasan intern piutang. Mulai dari terjadinya piutang sampai dengan pelunasan piutang tidak boleh ditangani oleh satu bagian atau satu individu saja, tetapi harus ditangani oleh beberapa bagian yang memiliki fungsinya masing - masing. Ini merupakan suatu dasar pengawasan yang baik yang dapat mengurangi resiko penyelewengan atas piutang usaha dan menghindari kesalahan dalam menilai dan menaksir piutang usaha tak tertagih.

Pembagian tugas ini dapat memberikan manfaat bagi kegiatan perusahaan karena kualitas pengawasan yang efisien. PT. Dirgantara Indonesia memiliki pengawasan intern yang dibuat terpisah dari bagian - bagian lainnya sehingga tidak ada yang merangkap sebagai internal auditor dan dapat menjalankan tugasnya dengan baik. Dengan adanya pemisahan tugas dan tanggung jawab, maka tujuan pengawasan intern perusahaan dapat dicapai.

Cara yang dilakukan dalam pengawasan yaitu membandingkan sesuatu yang telah direncanakan dengan hasil kinerja untuk mengukur kinerja dan pengambilan tindakan yang dapat mendukung hasil yang diharapkan.

Disini dapat disimpulkan bahwa pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia - Bandung sudah sesuai dengan ketentuan pengawasan intern yang baik. Serta dengan adanya kebijakan - kebijakan dan pengelolaan atas piutang, dapat mempermudah perusahaan dalam melakukan pengawasan intern piutang usaha yang ada. 3.4 Bidang - Bidang Yang Terlibat Dalam Pengawasan Intern Piutang Usaha

Aircraft Integration PT. Dirgantara Indonesia - Bandung

Bidang yang terlibat dalam pengawasan intern piutang usaha Aircraft Integration PT. Dirgantara Indonesia adalah sebagai berikut:

1. Satuan Pengawasan Intern

2. Fungsi Verifikasi

Dibawah satuan pengawasana intern, bertanggung jawab atas penerbitkan salinan berita acara kompensasi hutang - piutang beserta lampiran daftar hutang piutang dan salinannya dari fungsi penagihan dan menerbitkan serta mengirimkan dokumen rekapitulasi posisi hutang piutang yang di kompensasi besarta lampirannya kepada fungsi akuntansi.

3. Fungsi Penagihan

Dibawah satuan pengawasana intern, bertanggung jawab atas:

a. Melakukan rekonsilasi terhadap posisi piutang dengan pelanggan dan mengirimkan salinan hasil rekonsilasi beserta lampirannya tersebut kepada fungsi akuntansi.

b. Menerima posisi piutang secara periodik dalam bentuk rekapitulasi piutang dan atau aging piutang dan atau subsidiary ledger dari fungsi akuntansi.

c. Membuat daftar, catatan/penjelasan jika adanya perbedaan informasi piutang antara catatan akuntansi dengan data monitoring fungsi penagihan, salinan daftar catatan/penjelasan perbedaan tersebut dikirimkan kepada fungsi akuntansi.

4. Fungsi Pembendaharaan

5. Fungsi Akuntansi

Dibawah satuan pengawasana intern, bertanggung jawab atas:

a. Menerbitkan dan mengirimkan posisi piutang secara periodik dalam bentuk rekapitulasi piutang dan atau aging piutang dan atau subsidiary ledger kepada fungsi penagihan.

b. Menerima daftar, catatan/penjelasan adanya perbedaan informasi piutang antara akuntansi dengan data monitoring fungsi penagihan, dari fungsi penagihan.

c. Melakukan monitoring setiap akun piutang dan melaporkan sesuai dengan kebutuhan bila ada perubahan informasi atau mutasi nilai. d. Melakukan posting setelah dilakukan adanya perbedaan nilai,

perhitungan atau informasi lainnya sesuai data/informasi terkini atau ada kesalahan posting, klasifikasi atau data lainnya belum tercatat. e. Melakukan perhitungan penyisihan secara periodik dan posting sesuai

dengan akun - akunnya.

3.5 Hambatan Dan Upaya Mengatasi Hambatan Dalam Pengawasan Intern Piutang Usaha Pada Aircraft Integration PT. Dirgantara Indonesia - Bandung

Hambatan atau kendala yang dihadapi oleh Aircraft Integration PT. Dirgantara Indonesia - Bandung dalam pengawasan intern piutang usaha yaitu:

1. Piutang berkurang tanpa ada alasan yang jelas dari pencatatan piutang. 2. Pelanggan tidak dapat membayar tepat waktu.

Upaya yang dilakukan untuk mengatasi hambatan atau kendala yang terjadi pada pengawasan intern piutang usaha adalah sebagai berikut:

1. Melakukan analisa dan mengkoreksi terhadap berkurangnya piutang tanpa ada alasan yang jelas.

2. Melakukan penagihan kepada palanggan piutang untuk mengkonfirmasi dan mengingatkan jumlah piutang yang harus dibayar oleh pelanggan dan mencari tahu penyebab pelanggan tidak dapat membayar tepat waktu.

52 4.1Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis menganalisa, memahami dan mempelajari serta menguraikan tentang pengawasan intern piutang usaha, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di PT. Dirgantara Indonesia - Bandung yaitu :

1. Pada pengawasan intern piutang usaha sudah baik karena sudah sesuai dengan ketentuan pengawasan intern piutang usaha yaitu dengan adanya kebijakan, pengelolaan dan adanya pembagian tugas dan wewenang terhadap pengawasan intern piutang usaha yang dilakukan oleh perusahaan. Dalam pengawasan intern piutang usaha sudah menggunakan sistem komputerisasi untuk mempermudah dan mempercepat dalam melakukan pengawasannya.

3. Adapun hambatan dalam penyajian pengawasan intern piutang usaha, yaitu terdapatnya piutang yang kurang tanpa ada alasan yang jelas dari pencatatan piutang dan Pelanggan tidak dapat membayar tepat waktu. Upaya yang dilakukan perusahaan untuk mengatasi hambatan yaitu Melakukan analisa dan mengkoreksi terhadap berkurangnya piutang tanpa ada alasan yang jelas dan melakukan konfirmasi dan mengingatkan jumlah piutang yang harus dibayar oleh pelanggan dan mencari tahu penyebab pelanggan tidak dapat membayar tepat waktu.

4.2 Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam pengawasan intern piutang usaha, diantaranya adalah:

1. Dalam pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia - Bandung sebaiknya meningkatkan terus kualitas pengawasan intern terutama pengawasan piutang usaha untuk pencapaian yang lebih baik.

2. bidang - bidang yang terlibat dalam pengawasan intern piutang usaha pada Aircraft Integration PT. Dirgantara Indonesia - Bandung akan lebih baik jika setiap bagian lebih meningkatkan kerja sama dengan bagian - bagian terkait dengan pengawasan intern piutang usaha.

BANDUNG

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi

Disusun Oleh :

NAMA : SURYA KUSUMA NIM : 21107081

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

55

DAFTAR PUSTAKA

Wibowo & Abubakar Arif. 2002. Akuntansi Keuangan Dasar 1:Edisi Ketiga. Jakarta: Grasindo

M. Nafarin. 2007. Penganggaran Perusahaan. Jakarta: Salemba Empat

Losina Purnastuti & Rr. Indah Mustikawati. 2006. Ekonomi:Untuk SMA/MA kelas XII. Yogyakarta: Grasindo

Philip Kotler. 2004. Marketing Insights From A to Z:80 Konsep Yang Harus Dipahami Setiap Manajer. Jakarta: Erlangga

Rita Eni Purwanti & Indah Nugraheni. 2001. Siklus Akuntansi. Yogyakarta: Kanisius

Arief Sugiono. 2009. Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta: Grasindo

Horngren, Harrison, Robinson, & Secokusumo. 1997. Akuntansi Di Indonesia:Buku Satu. Jakarta: Salemba Empat

Jerry J. Weygendt, Donald E. Kieso & Paul D. Kimmel. 2001. Akuntansi Intermediate Jilid 1:Edisi Sepuluh. Jakarta: Erlangga

Jerry J. Weygendt, Donald E. Kieso & Paul D. Kimmel. 2007. Accounting Principles 7th Edition. Jakarta: Salemba Empat

Kuswadi. 2006. Memahami Rasio-Rasio Keuangan bagi Orang Awam. Jakarta: Elex Media Komputindo

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Surya Kusuma

Tempat tanggal lahir : Kediri, 25 November 1989

Agama : Islam

Jenis Kelamin : Laki - laki Kewarganegaraan : Indonesia

Alamat : Jl. Mig Raya no.34 Rt/Rw 05/29 Melong Green Garden, Cimahi Selatan 40534

DATA PENDIDIKAN

TK ANANDA Cimahi 1994 - 1995

SDN Melong IV Cimahi 1995 - 2001 SMP NEGERI 4 Cimahi 2001 - 2004 SMA NEGERI 6 Cimahi 2004 - 2007

i

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di PT. Dirgantara Indonesia - Bandung yang berjudul “TINJAUAN ATAS PENGAWASAN INTERN PIUTANG USAHA PADA AIRCRAFT INTEGRATION PT. DIRGANTARA INDONESIA BANDUNG”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat dalam menempuh progran studi Stara 1 pada Fakultas Ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan kritik dan saran demi perbaikan dimasa yang akan datang.

ii

1. Kedua orang tuaku yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi semangat penulis untuk menyelesaikan laporan kerja praktek ini.

2. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Umi Narimawati, DRA., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Sri Dewi Anggadini, SE., M.Si., Ak. Selaku Ketua Porgram Studi Akuntansi dan Dosen Wali Kelas Akuntansi - 2.

5. Ely Suhayati.SE.,M.Si.,Ak Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja praktek.

6. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya. 7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

iii

bagi penulis untuk melaksanakan kerja praktek.

10.Bapak Doddy Handiman Selaku pembimbing perusahaan di PT. Dirgantara Indonesia - Bandung yang telah memberikan pengarahan, bimbingan serta perhatian selama penulis melakukan penelitian.

11.Staff PT. Dirgantara Indonesia - Bandung departemen urusan umum & akuntansi terima kasih atas kerja samanya.

12.Seluruh staff PT. Dirgantara Indonesia - Bandung yang telah membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per satu. 13.Adikku (Renny Deviyanti) yang telah memberikan doa, dorongan,

semangat untuk menyelesaikan laporan kerja praktek ini.

14.Untuk sahabat - sahabatku terima kasih atas dukungannya dan bantuannya. 15.Semua teman - temanku kelas Akuntansi - 2 terima kasih atas dukungan

dan bantuannya.

iv Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010