Implementasi Kebijakan Akuntabilitas Kinerja Instansi Pemerintah (AKIP) pada Dinas Kebersihan Kota Medan

Teks penuh

Gambar

Dokumen terkait

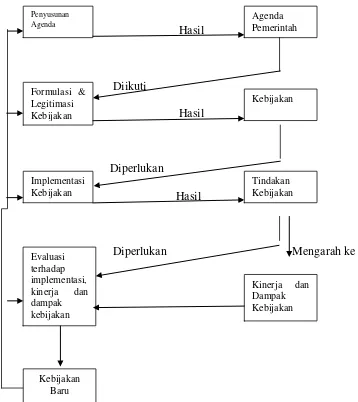

Implementasi Kebijakan adalah proses pelaksanaan yang ditetapkan oleh pemerintah yang mempunyai tujuan (goals) yang berdampak demi kepentingan seluruh masyarakat.

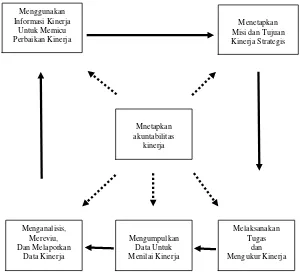

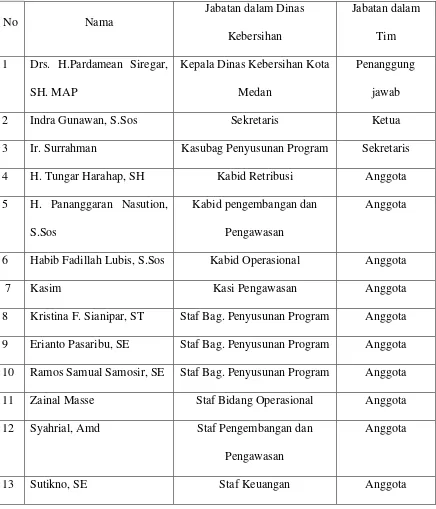

BAB IV PENYAJIAN DATA IV.1 Deskripsi Hasil Kuesioner Tentang Implementasi Kebijakan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) Pada Dinas Kebersihan

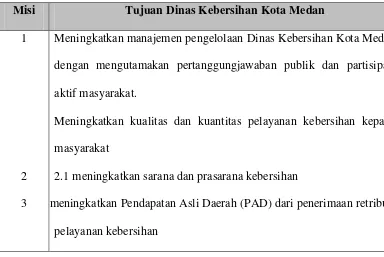

Dinas Kebersihan sebagai salah satu instansi yang menangani permasalahan sampah dan bertanggungjawab memberi pelayanan secara maksimal penanganan sampah demi terwujudnya Kota

pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah..

Peraturan Daerah Kota Pematangsiantar Nomor 2 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Kota Pematangsiantar Nomor 3 Tahun 2010 Tentang Susunan Organisasi dan Tata

Universitas Sumatera

Sebelum pejabat dapat mengimplementasikan suatu keputusan, ia harus menyadari bahwa suatu keputusan telah dibuat dan suatu perintah untuk pelaksananya telah dikeluarkan. Hal ini

Puji dan syukur atas kehadirat Allah Yang Maha Kuasa atas segala berkah dan rahmat-Nya, sehingga penulis dapat menyelesaikan proses penelitian dan penyusunan skripsi yang