SKRIPSI

PENGARUH NILAI NASABAH, KEPERCAYAAN DAN KUALITAS LAYANAN E-BANKING TERHADAP KEPUASAN NASABAH

PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK CABANG MEDAN GATOT SUBROTO

OLEH

RIZA HARMELIA 080503024

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Nilai Nasabah, Kepercayaan dan Kualitas Layanan E-banking Terhadap Kepuasan Nasabah Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Medan Gatot Subroto” adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 31 Oktober 2012 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH NILAI NASABAH, KEPERCAYAAN DAN KUALITAS LAYANAN E-BANKING TERHADAP KEPUASAN NASABAH

PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. CABANG MEDAN GATOT SUBROTO

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh nilai nasabah, kepercayaan dan kualitas layanan e-banking terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai nasabah, kepercayaan dan kualitas layanan e-banking terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto.

Hipotesis dalam penelitian ini adalah nilai nasabah, kepercayaan dan kualitas layanan e-banking berpengaruh positif dan signifikan serta berpengaruh baik secara parsial maupun simultan terhadap kepuasan nasabah.

Populasi dalam penelitian ini adalah nasabah Bank BRI Cabang Medan Gatot Subroto. Sampel yang diambil sebanyak 100 responden dengan menggunakan teknik Non-Probability Sampling. Teknik analisis yang digunakan dalam penelitian ini ini adalah analisis deskriptif dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara simultan nilai nasabah, kepercayaan dan kualitas layanan e-banking berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Uji parsial menunjukkan bahwa nilai nasabah tidak berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Sedangkan kepercayaan dan kualitas layanan e-banking berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto.

ABSTRACT

EFFECT OF CUSTOMER VALUE, TRUST AND QUALITY SERVICE E-BANKING ON CUSTOMER SATISFACTION

AT PT. BANK RAKYAT INDONESIA (PERSERO) TBK. MEDAN BRANCH OF GATOT SUBROTO

Formulation of the problem in this research is the extent to which the influence of customer value, trust and quality of e-banking services to the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. The purpose of this study was to determine the effect of customer value, trust and quality of e-banking services to the satisfaction of the customers at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto.

The hypothesis of this research is customer value, trust and quality of e-banking services as well as a positive and significant effect either partially or simultaneously to customer satisfaction.

The population in this research is customers of BRI Medan Branch of Gatot Subroto. Samples taken 100 respondents by using Non-Probability Sampling. Analytical techniques used in this research is descriptive analysis and test assumptions of classical as well as using multiple linear regression to test the hypothesis.

The result of this research showed that simultaneously customer value, trust and quality of e-banking services are significantly affected on the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. Partial test showed that the customer value is not significantly affected on customer satisfaction PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. Meanwhile, trust and quality of e-banking services are significantly affected on the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto.

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Nilai Nasabah, Kepercayaan dan Kualitas Layanan E-Banking Terhadap Kepuasan Nasabah Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto”. Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, M.M., selaku Plt Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1

4. Ibu Dra. Nurzaimah, M.M., Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu dan pikirannya untuk membaca dan memberikan nilai atas skripsi ini.

5. Bapak Munir Arifin selaku Pimpinan Cabang PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto dan segenap karyawan Bank BRI yang sudah bersedia memberikan ijin dan banyak membantu penulis dalam melakukan penelitian.

6. Kedua orang tua penulis yang tercinta, ayahanda Muliono dan Ibunda Hamidah yang senantiasa memberikan kasih sayang, didikan, perhatian, dukungan baik moral maupun materi dan juga do’a-do’anya yang tiada henti kepada penulis. Kepada abanganda Harya dan adinda-adinda Aqin, Rafli dan Ryan serta yang terkasih Zulpadly Siregar terimakasih atas semua kasih sayang, bimbingan, motivasi dan do’anya. Semoga penulis bisa menjadi anak yang dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu, kritik dan saran yang membangun untuk kesempurnaan skripsi ini sangat penulis harapkan. Akhir kata, penulis mengucapkan terimakasih. Penulis berharap agar kiranya skripsi ini bermanfaat bagi pembaca.

Medan, 31 Oktober 2012 Penulis,

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

2.1.1 Pengertian Bank... 9

2.1.2 Fungsi Bank ... 10

2.1.3 Jenis-jenis Bank ... 12

2.1.3.1 Jenis Bank Berdasarkan Haknya Untuk Menciptakan Tenaga Beli Baru... 12

2.1.3.2 Jenis Bank Menurut Fungsinya ... 12

2.1.3.3 Jenis Bank Menurut Kepemilikannya ... 14

2.2 Variabel Pembentuk Kepuasan Nasabah... 15

2.2.1 Nilai Nasabah... 15

2.2.2 Kepercayaan ... 17

2.2.3 Kualitas Layanan E-Banking ... 19

2.2.4 Kepuasan Nasabah... 22

2.3 Tinjauan Penelitian Terdahulu... 29

2.4 Kerangka Konseptual... 31

2.5 Hipotesis Penelitian... 33

BAB III METODOLOGI PENELITIAN... 34

3.1 Jenis Penelitian... 34

3.2 Lokasi Penelitian dan Jadwal Penelitian ... 34

3.3 Defenisi Operasional Variabel... 35

3.3.1 Variabel Independen ... 35

3.3.1.1 Nilai Nasabah ... 36

3.3.1.2 Kepercayaan ... 36

3.3.1.3 Kualitas Layanan E-Banking... 37

3.3.2 Variabel Dependen... 37

3.5 Populasi dan Sampel ... 40

3.6 Jenis Data ... 42

3.7 Metode Pengumpulan Data... 42

3.8 Uji Analisis Data... 43

3.8.1 Uji Validitas... 43

3.8.2 Uji Reliabilitas ... 43

3.9 Teknik Analisis Data... 44

3.9.1 Analisis Deskriptif ... 44

3.9.2 Uji Asumsi Klasik... 44

3.9.2.1 Uji Normalitas ... 45

3.9.2.2 Uji Multikolinearitas... 45

3.9.2.3 Uji Heteroskedastisitas ... 45

3.10 Pengujian Model dan Hipotesis ... 46

3.10.1 Pengujian Model ... 46

3.10.1.1 Uji Analisis Regresi Linear Berganda .... 46

3.10.1.2 Uji Koefisien Determinasi (R2) ... 47

3.10.2 Pengujian Hipotesis ... 47

3.10.2.1 Uji Signifikan Parsial (Uji-t) ... 47

3.10.2.2 Uji Signifikan Simultan (Uji-F)... 48

BAB IV HASIL DAN PEMBAHASAN... 50

4.1 Gambaran Umum... 50

4.1.1 Gambaran Umum Responden ... 50

4.1.1.1 Responden Menurut Jenis Kelamin... 50

4.1.1.2 Responden Menurut Umur ... 51

4.1.1.3 Responden Menurut Pekerjaan... 52

4.2 Hasil Analisis Data... 53

4.2.1 Uji Validitas dan Reliabilitas... 53

4.2.1.1 Uji Validitas ... 53

4.2.1.2 Uji Reliabilitas... 54

4.2.2 Analisis Deskriptif Variabel Penelitian... 55

4.2.2.1 Nilai Nasabah (X1)... 55

4.2.2.2 Kepercayaan (X2)... 56

4.2.2.3 Kualitas Layanan E-Banking (X3)... 57

4.2.2.4 Kepuasan Nasabah (Y)... 58

4.2.3 Uji Asumsi Klasik ... 59

4.2.3.1 Uji Normalitas... 60

4.2.3.2 Uji Multikolinearitas ... 62

4.2.3.3 Uji Heteroskedastisitas... 63

4.2.4 Hasil Pengujian Model dan Hipotesis... 65

4.2.4.1 Pengujian Model... 65

4.2.4.1.1 Analisis Regresi Linear Berganda 65 4.2.4.1.2 Koefisien Determinasi ... 66

4.2.4.2 Pengujian Hipotesis... 68

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Keterbatasan Penelitian... 77

5.3 Saran... 78

5.3.1 Saran Untuk Perusahaan... 78

5.3.2 Saran Untuk Penelitian Mendatang... 79

DAFTAR PUSTAKA... 81

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Layanan Perbankan E-banking Bank BRI... 21

2.2 Tinjauan Penelitian Terdahulu... 29

3.1 Jadwal Penelitian ... 35

3.2 Definisi Operasional dan Pengukuran Variabel... 38

4.1 Jumlah Responden Menurut Jenis Kelamin... 51

4.2 Jumlah Responden Menurut Umur... 51

4.3 Jumlah Responden Menurut Pekerjaan... 52

4.4 Hasil Pengujian Validitas... 53

4.5 Hasil Pengujian Reliabilitas... 55

4.6 Distribusi Jawaban Responden Atas Variabel Nilai Nasabah (X1)... 55

4.7 Distribusi Jawaban Responden Atas Variabel Kepercayaan (X2)... 56

4.8 Distribusi Jawaban Responden Atas Variabel Kualitas Layanan E-Banking (X3)... 57

4.9 Distribusi Jawaban Responden Atas Variabel Kepuasan Nasabah (Y)... 58

4.10 Uji Kolmogorov-Smirnov... 62

4.11 Hasil Uji Multikolinearitas ... 63

4.12 Persamaan Regresi Linear Berganda... 65

4.13 Hasil Uji Koefisien Determinasi... 67

4.14 Hasil Uji Parsial (t-test) ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka konseptual... 32

4.1 Grafik Normal Probability P-P Plot... 60

4.2 Grafik Histogram... 61

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Surat Izin Permohonan Riset... 84

ii Kuesioner Penelitian... 85

iii Data Mentah Hasil Kuesioner ... 89

iv Frekuensi Tabel... 92

v Hasil Uji Validitas, Reliabilitas dan Hasil Regresi ... 97

ABSTRAK

PENGARUH NILAI NASABAH, KEPERCAYAAN DAN KUALITAS LAYANAN E-BANKING TERHADAP KEPUASAN NASABAH

PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. CABANG MEDAN GATOT SUBROTO

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh nilai nasabah, kepercayaan dan kualitas layanan e-banking terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Tujuan penelitian ini adalah untuk mengetahui pengaruh nilai nasabah, kepercayaan dan kualitas layanan e-banking terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto.

Hipotesis dalam penelitian ini adalah nilai nasabah, kepercayaan dan kualitas layanan e-banking berpengaruh positif dan signifikan serta berpengaruh baik secara parsial maupun simultan terhadap kepuasan nasabah.

Populasi dalam penelitian ini adalah nasabah Bank BRI Cabang Medan Gatot Subroto. Sampel yang diambil sebanyak 100 responden dengan menggunakan teknik Non-Probability Sampling. Teknik analisis yang digunakan dalam penelitian ini ini adalah analisis deskriptif dan uji asumsi klasik serta menggunakan regresi linear berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara simultan nilai nasabah, kepercayaan dan kualitas layanan e-banking berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Uji parsial menunjukkan bahwa nilai nasabah tidak berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto. Sedangkan kepercayaan dan kualitas layanan e-banking berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Medan Gatot Subroto.

ABSTRACT

EFFECT OF CUSTOMER VALUE, TRUST AND QUALITY SERVICE E-BANKING ON CUSTOMER SATISFACTION

AT PT. BANK RAKYAT INDONESIA (PERSERO) TBK. MEDAN BRANCH OF GATOT SUBROTO

Formulation of the problem in this research is the extent to which the influence of customer value, trust and quality of e-banking services to the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. The purpose of this study was to determine the effect of customer value, trust and quality of e-banking services to the satisfaction of the customers at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto.

The hypothesis of this research is customer value, trust and quality of e-banking services as well as a positive and significant effect either partially or simultaneously to customer satisfaction.

The population in this research is customers of BRI Medan Branch of Gatot Subroto. Samples taken 100 respondents by using Non-Probability Sampling. Analytical techniques used in this research is descriptive analysis and test assumptions of classical as well as using multiple linear regression to test the hypothesis.

The result of this research showed that simultaneously customer value, trust and quality of e-banking services are significantly affected on the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. Partial test showed that the customer value is not significantly affected on customer satisfaction PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto. Meanwhile, trust and quality of e-banking services are significantly affected on the customer satisfaction at PT. Bank Rakyat Indonesia (Persero) Tbk. Medan Branch of Gatot Subroto.

BAB I PENDAHULUAN

I.1 Latar Belakang

Dewasa ini perkembangan dunia perbankan sangat pesat, sejalan dengan perkembangan dunia bisnis. Bank tidak lagi hanya menjadi tempat menyimpan uang, namun telah menjadi tempat untuk beragam transaksi. Selain itu, tuntutan dan kebutuhan masyarakat akan jasa produk perbankan semakin meningkat, seiring meningkatnya pengetahuan dan kemajuan teknologi. Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan berbagai keuntungan yang akan diberikan kepada para nasabah. Keuntungan tersebut dapat berupa kemudahan pembukaan rekening tabungan, bunga yang tinggi, hadiah-hadiah atau cendera mata, gratis biaya transfer antar rekening, jaminan keamanan atas dana yang disimpan nasabah, dan fasilitas ATM (Automatic Teller Machine)

yang tersebar diseluruh Indonesia, sehingga dapat memudahkan nasabah untuk bertransaksi kapan saja dan dimana saja.

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.Kata bank berasal dari

banca berarti tempat penukaran uang. Para bankir

memungkinkan mereka untuk duduk sambil bekerja (dalam Wib).

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir.[Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan (dalam pukul 19.30 Wib).

Persepsi nasabah terhadap nilai atas kualitas layanan yang ditawarkan oleh bank pilihannya lebih tinggi dari bank pesaing yang akan mempengaruhi tingkat kepuasan nasabah. Semakin tinggi persepsi nilai yang dirasakan oleh nasabah, maka semakin besar kemungkinan terjadinya transaksi pada bank yang telah menjadi pilihan. Transaksi yang diinginkan adalah transaksi yang bersifat jangka panjang, sebab usaha dan biaya yang dikeluarkan oleh perusahaan perbankan diyakini akan jauh lebih besar apabila harus menarik nasabah baru atau nasabah yang sudah ada meninggalkan bank, dari pada untuk mempertahankannya.

elektronik perbankan serta kepercayaan pada mekanisme operasional dari transaksi yang dilakukan.

Ada banyak faktor yang menyebabkan nasabah menabung dan berinvestasi di bank pilihannya, mulai dari kedekatan lokasi, fasilitas kemudahan, layanan yang memuaskan hingga tingkat keamanan suatu bank. Namun, yang paling menarik untuk diperhatikan, terkait dengan kepercayaan nasabah terhadap bank pilihannya ini adalah tingkat keamanan, yang meliputi rasa aman secara fisik, secara finansial dan rahasia yang dapat dijamin oleh bank.

Perbankan elektronik merujuk pada "pemberian informasi atau jasa oleh bank kepada nasabah, melalui komputer atau televisi "(Allen et al, 2001). Perbankan elektronik dapat berarti penyediaan informasi tentang bank dan produk-produknya melalui halaman di World Wide Web (WWW). Layanan utama yang diberikan adalah menyediakan kesempatan kepada nasabah untuk mendapatkan akses ke akun mereka dan melakukan transaksi atau untuk membeli produk secara online melalui internet (Daniel, 1999).

diakses dari mana saja baik itu dari HP, Komputer, laptop/ note book, PDA, dan sebagainya (dalam 17 Juli , 2012 pukul 18.20 Wib).

Banyak bank di Indonesia yang menggunakan layanan perbankan elektronik agar dapat memuaskan para nasabahnya. Dengan adanya layanan perbankan elektronik, nasabah dapat menghemat waktu dalam melakukan berbagai transaksi antar bank maupun antar nasabah. Salah satunya adalah Bank BRI Kantor Cabang Medan Gatot Subroto. Sebagai salah satu Bank terbesar di Indonesia, Bank BRI mampu dan tetap mempertahankan reputasi sebagai bank dengan kualitas pelayanan yang prima kepada nasabah dengan sistem perbankan elektronik.

Teknologi yang semakin canggih dan handal menjadi tolok ukur kemajuan sebuah bank. Adanya internet banking merupakan salah satu kemajuan yang diwujudkan oleh perbankan untuk memenuhi kebutuhan nasabah. Perbankan saat ini sedang memperkenalkan internet banking sebagai suatu jaminan kepuasan nasabah, sehingga perbankan bisa lebih memelihara suatu mutu yang bersaing dalam pelayanan di masa yang akan datang. Selain itu, dengan adanya sistem teknologi yang memadai, bank mampu bertahan dan berkembang ditengah persaingan yang mengglobal.

banking harapannya bisa memajukan teknologi perbankan di Indonesia agar tidak tertinggal terlalu jauh dengan kemajuan teknologi perbankan di negara luar.

Pengembangan bisnis BRI tidak terlepas dari peranan bidang support

(dukungan), diantaranya sumber daya manusia, sistem teknologi informasi (TI), jaringan kantor, serta sebaran jaringan elektronik. Untuk itu, di tahun 2011 BRI terus melakukan perluasan dan penambahan jaringan kantor, seperti Kantor Cabang, Kantor Cabang Pembantu, BRI Unit, Kantor Kas, Teras BRI, serta Teras Mobile dan pengembangan electronic channel (saluran elektronik), yang tidak terbatas di daerah perkotaan namun juga di daerah rural dalam rangka memenuhi kebutuhan nasabah untuk bertransaksi.

Guna memenuhi formasi organisasi yang ada seiring pembukaan unit kerja baru, BRI melakukan proses rekrutmen pekerja baru secara selektif, baik untuk tenaga pemasar maupun tenaga pendukung, dengan memperhatikan kualitas kompetensi yang disyaratkan. Sementara di bidang TI, BRI terus meningkatkan sistem TI yang ada saat ini melalui penambahan kapasitas sistem guna mengantisipasi lonjakan transaksi. Dalam rangka mendukung pengembangan bisnis, BRI terus menggiatkan komunikasi pemasaran untuk setiap produk dan jasa yang sejalan dengan strategi pemasaran korporat. Kegiatan ini dilakukan untuk secara berkesinambungan meningkatkan product awareness (Kesadaran

Produk) masyarakat dan corporate image (Citra Perusahaan) di mata masyarakat,

Alasan dilakukan penelitian ini adalah untuk mengkaji variabel-variabel yang telah dikemukan untuk melihat pengaruhnya terhadap kepuasan nasabah. Perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada variabel-variabel dan sampel perusahaan yang akan diteliti.

Berdasarkan uraian latar belakang diatas, peneliti tertarik untuk melakukan penelitian dengan judul “ Pengaruh Nilai Nasabah, Kepercayaan dan Kualitas Layanan E-banking Terhadap Kepuasan Nasabah Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Medan Gatot Subroto”.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Nilai Nasabah berpengaruh terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Medan Gatot Subroto?

2. Apakah Kepercayaan berpengaruh terhadap kepuasan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Medan Gatot Subroto?

I.3 Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian oleh penulis adalah:

1. Untuk mengetahui pengaruh nilai nasabah terhadap kepuasan nasabah PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Medan Gatot Subroto?

2. Untuk mengetahui pengaruh kepercayaan terhadap kepuasan nasabah PT. Bank Rakyat Indonesia (Persero)Tbk. Kantor Cabang Medan Gatot Subroto?

3. Untuk mengetahui pengaruh kualitas layanan e-banking terhadap kepuasan nasabah PT. Bank Rakyat Indonesia (Persero)Tbk. Kantor Cabang Medan Gatot Subroto?

I.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Bagi Peneliti

2. Bagi Manajemen Bank BRI

Sebagai sumber informasi dan masukan kepada Bank BRI, Kantor Cabang Medan Gatot Subroto mengenai nilai nasabah, kepercayaan dan kualitas layanan e-banking dan pengaruhnya terhadap kepuasan nasabah.

3. Bagi pengembangan ilmu pengetahuan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Bank

Bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank di indonesia mempunyai beberapa klasifikasi. Beberapa cara dalam pengklasifikasian bank-bank di Indonesia, yaitu dilihat dari segi fungsi atau status operasi; kepemilikan; dan penyediaan jasa (dalam 17.30 Wib).

memberikan kredit; dan yang terakhir merupakan kombinasi yang diperluas sampai pada penciptaan tenaga beli baru.

Bank merupakan salah satu lembaga keuangan yang usaha pokoknya meliputi tiga kegiatan, yaitu memberikan kredit jasa-jasa dalam lalu lintas pembayaran dan lalu lintas peredaran uang. Adapun lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatannya di bidang keuangan menarik uang dari dan menyalurkannya kedalam masyrakat.

2.1.2. Fungsi Bank

Menurut Triandaru dan Budisantoso (2008: 9) secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara spesifik bank dapat berfungsi sebagai:

a. Agent of trust

b. Agent of development

Merupakan lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan perekonomian masyarakat di sektor moneter dan sector riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

2.1.3. Jenis-jenis Bank

Menurut Rindjin (2000: 17) jenis-jenis bank dapat dibedakan berdasarkan:

a. Ada tidaknya hak untuk menciptakan tenaga beli baru. b. Fungsi

c. Kepemilikan

2.1.3.1. Jenis Bank Berdasarkan Haknya Untuk Menciptakan

Tenaga Beli baru Bank primer adalah bank yang berhak untuk menciptakan

tenaga beli baru, yaitu berupa uang kartal dan uang giral. Termasuk dalam golongan ini adalah Bank Sental, yang berhak mengeluarkan uang kartal, dan Bank Umum yang dapat menciptakan uang giral.

Sebaliknya bank sekunder tidak mempunyai kemampuan untuk menciptakan tenaga beli baru, melainkan hanya sebagai perantara kredit atau perantara dalam lalu lintas modal. Termasuk dalam golongan ini adalah bank pasar, bank tabungan, bank desa, dan lain-lain.

2.1.3.2. Jenis Bank Menurut Fungsinya

1) Bank Sentral adalah Bank Indonesia, yang diatur dengan undang-undang tersendiri, yaitu UU No. 13/1968, yang kemudian diperbaharui dengan UU No.23/1999.

2) Bank Umum adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito, dan usahanya terutama memberikan kredit jangka pendek. Pengertian ini menitikberatkan pada jenis penerimaan dan pemberian kredit. Sesuai dengan namanya, Bank Umum dalam pemberian kreditnya tidak mengkhususkan diri pada salah satu sector kehidupan ekonomi. Karena itu, penamaan Bank Umum memang jauh lebih tepat daripada Bank Komersial atau Bank Dagang, walaupun dalam bahasa asing masih tetap dipakai istilah lama sesuai dengan sejarah kelahirannya, yaitu

Commercial Bank.

3) Bank Tabungan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan, dan usahanya terutama memperbungakan dananya dalam kertas berharga. Jadi tujuannya ialah menghimpun dana-dana dari masyarakat luas, yang untuk sebagian besar berupa tabungan dalam jumlah kecil. Disamping itu Bank Tabungan juga memupuk kesadaran menabung masyarakat (saving

mindedness), dan kesadaran akan makna tabungan yang telah

yang terhimpun dapat ditanam dalam surat berharga yang solid dan mudah diuangkan kembali bila diperlukan.

4) Bank Pembangunan adalah bank bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan panjang di bidang pembangunan. Tetapi, terbuka pula peluang untuk menerima simpanan giro, yang penggunaannya dilakukan menurut bimbingan Bank Indonesia.

2.1.3.3. Jenis Bank Menurut Kepemilikan

Pembagian bank yang ketiga adalah dari segi kepemilikannya, yang dibedakan atas bank sebagai badan usaha

milik negara (BUMN), milik swasta (BUMS), milik koperasi

(BUMK), milik daerah (BUMD) dan milik asing (BUMA) serta

milik campuran (BUMC).

menyesuaikan diri dengan ketentuan baru dalam UU No. 7/1992 jo.UU no.10/1998.

Bank swasta nasional, yang sepenuhnya milik swasta, juga dapat dibedakan menjadi Bank Umum dan Bank Perkreditan. Bank milik koperasi diatur dalam dalam UU No. 25/1992 tentang perkoperasian. Bank asing dan bank campuran diatur dalam UU No. 7/1992 jo. UU No.10/1998 khususnya pasal 18 dan 20.

Bank umum milik pemerintah daerah, yang berada disetiap propinsi, diatur dalam UU No. 13/1962. Bank ini biasanya mempunyai cabang disetiap kabupaten atau kotamadya di wilayah propinsi yang bersangkutan. Bank ini sekaligus menjadi semacam kasir pemerintah daerah untuk menerima apa yang merupakan pendapatan pemerintah daerah, dan sebaliknya melakukan pengeluaran apa yang menjadi kewajiban pemerintah daerah.

2.2. Variabel Pembentuk Kepuasan Nasabah 2.2.1. Nilai Nasabah

pelanggan mengeluarkan waktu dan tenaga guna mendapatkan suatu produk.

Tjiptono (2004) dalam Atmojo (2010) menyatakan konsep kepuasan pelanggan, kualitas jasa/layanan, dan nilai pelanggan (customer

value) berkaitan erat. Meskipun para manajer sering kali memperlakukan

ketiga konsep ini sebagai hal yang sama, berbagai riset terakhir menunjukan bahwa ketiganya berkaitan erat namun berbeda.

Dewasa ini nasabah lebih terdidik dan terinformasi, sejalan dengan perkembangan pegetahuan dan teknologi para nasabah memiliki alat untuk menguji klaim-klaim perusahaan dan mencari berbagai alternatif unggul. Dalam keterbatasan biaya pencarian, mobilitas, dan pendapatan, nasabah cenderung menjadi pemaksimal nilai. Nasabah mengestimasikan tawaran mana yang akan menyerahkan nilai yang paling dirasakan sangat bermanfaat dan berlaku berdasarkan estimasi tersebut.

Menurut Bahri (2010) Tawaran akan berhasil jika memberikan nilai dan kepuasan kepada pembeli sasaran. Pembeli memilih di antara beraneka ragam tawaran yang dianggap memberikan nilai yang paling banyak. Nilai dapat dilihat terutama sebagai kombinasi mutu, jasa, dan harga (QSP: quality, service, price), yang disebut tiga serangkai nilai pelanggan. Nilai meningkat jika mutu dan layanannya meningkat serta menurun jika harganya meningkat

pelanggan atas semua manfaat serta semua biaya tawaran tertentu dan alternatif-alternatif lain yang dipikirkan. Nilai pelanggan total (total

customer value) adalah nilai moneter yang dipikirkan atas sekumpulan

manfaat ekonomis, fungsional, dan psikologis, yang diharapkan oleh pelanggan atas tawaran pasar tertentu. Biaya pelanggan total (total

customer cost) adalah sekumpulan biaya yang harus dikeluarkan

pelanggan untuk mengevaluasi, mendapatkan, menggunakan, dan membuang tawaran pasar tertentu, termasuk biaya moneter, waktu, energi dan psikis.

Dengan demikian, nilai yang dipikirkan pelanggan didasarkan pada perbedaan antara apa yang didapatkan pelanggan dan apa yang diberikannya untuk berbagai kemungkinan pilihan. Pelanggan mendapatkan manfaat dan mengandalkan biaya. Pemasar dapat meningkatkan nilai tawaran pelanggan dengan kombinasi menaikkan manfaat fungsional atau emosional dan atau mengurangi satu atau lebih berbagai jenis biaya.

2.2.2. Kepercayaan

menjadi pilihannya dapat dipercaya dan mempunyai integritas yang tinggi terhadap nasabah.

Menurut Umar (2003: 13) Kepercayaan konsumen (consumer

beliefs) adalah semua pengetahuan yang dimiliki konsumen dan semua

kesimpulan yang dibuat konsumen tentang obyek, atribut, dan manfaatnya. Atribut intrinsik merupakan segala sesuatu yang berhubungan dengan sifat aktual produk, sedangkan atribut ekstrinsik adalah segala sesuatu yang diperoleh dari aspek eksternal produk seperti nama, merek,dan label.

Keyakinan atau kepercayaan adalah suatu faktor penting yang dapat mengatasi krisis dan kesulitan antara rekan bisnis selain itu juga merupakan aset penting dalam mengembangkan hubungan jangka panjang antar organisasi. Suatu organisasi harus mampu mengenali faktor-faktor yang dapat membentuk kepercayaan tersebut agar dapat menciptakan, mengatur, memelihara, menyokong dan mempertinggi tingkat hubungan dengan pelanggan (Karsono, 2008) dalam Ellena (2011).

Menurut teori Trust-Commitment (Morgan dan Hunt, 1994) dalam Ellena (2011) kepercayaan adalah satu variabel kunci untuk memelihara suatu hubungan jangka panjang, termasuk pada sebuah merek. Hubungan jangka panjang akan meningkatkan tingkat kepercayaan konsumen terhadap harapan yang akan diterima dari perusahaan, sehingga akan mengurangi kegelisahan konsumen terhadap pelayanan yang diterimanya, sehingga merupakan penghalang dalam mempengaruhi konsumen untuk melakukan pemilihan (switching barrier).

Kepercayaan nasabah, karyawan dan mitra bisnis merupakan aset yang sangat bernilai bagi perusahaan perbankan. Sekarang ini banyak nasabah tidak hanya sekedar mencari produk perbankan yang hanya memberikan umpan balik yang tinggi, tetapi nasabah juga membutuhkan nilai tambah secara emosional. Dengan kata lain, kepercayaan nasabah merupakan kepemilikan yang sangat berharga dalam dunia perbankan, sehingga nasabah akan mau menyimpan dananya di bank apabila dilandasi adanya unsur kepercayaan. Nasabah percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

2.2.3. Kualitas Layanan E-banking

motivasi kepada nasabah untuk menjalin hubungan yang kuat dengan bank yang telah menjadi pilihan. Dalam jangka panjang, hubungan seperti ini memungkinkan perusahaan perbankan untuk memahami dengan seksama harapan nasabah serta kebutuhannya. Kualitas layanan e-banking yang dirasakan nasabah merupakan penilaian menyeluruh yang berhubungan dengan semua transaksi dan kemampuan perusahaan untuk memuaskan kebutuhan nasabah. Dengan kata lain, perusahaan perbankan dapat meningkatkan kepuasan nasabahnya dengan memaksimalkan pengalaman nasabah yang menyenangkan dan meminimalkan pengalaman nasabah yang tidak menyenangkan.

kepada nasabah untuk melakukan transaksi perbankan melalui jaringan internet. Layanan ini dapat digunakan kapan saja dan di mana pun yang memiliki akses internet, sehingga mempermudah penggunanya (dalam http://id /fasilitas-internet-banking-bri.html/ diakses diakses tanggal 13 Juli, 2012 pukul 19.30 Wib).

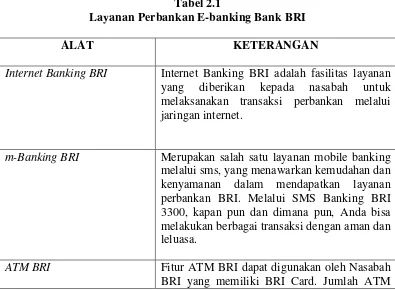

Bank BRI menawarkan jenis layanan perbankan E-banking untuk dapat mempermudah para nasabah dalam melakukan berbagai transaksi. Jenis layanan yang ditawarkan bank BRI adalah Internet Banking BRI,

m-Banking BRI, ATM BRI, SMS m-Banking BRI, dan juga Phone m-Banking BRI.

Masing-masing layanan memiliki berbagai fitur-fitur yang ditawarkan oleh

bank BRI.

Tabel 2.1

Layanan Perbankan E-banking Bank BRI

ALAT KETERANGAN

Internet Banking BRI Internet Banking BRI adalah fasilitas layanan

yang diberikan kepada nasabah untuk melaksanakan transaksi perbankan melalui jaringan internet.

m-Banking BRI Merupakan salah satu layanan mobile banking

melalui sms, yang menawarkan kemudahan dan kenyamanan dalam mendapatkan layanan perbankan BRI. Melalui SMS Banking BRI 3300, kapan pun dan dimana pun, Anda bisa melakukan berbagai transaksi dengan aman dan leluasa.

ATM BRI Fitur ATM BRI dapat digunakan oleh Nasabah

BRI yang dapat diakses oleh pemegang BRI Card adalah sebanyak kurang lebih 1.300 ATM BRI, 5.697 ATM Link, 7.592 ATM Bersama, 6.872 ATM PRIMA, 2.075 ATM MEPS (BANKCARD), serta 800.000 ATM berlogo Cirrus di seluruh dunia.

SMS Banking BRI Layanan SMS Banking BRI adalah layanan

perbankan dari BRI dengan menggunakan Plain SMS dan dengan kode akses 3300 sebagai nomor tujuan Layanan SMS Banking BRI.

Phone Banking BRI Phone Banking BRI adalah fasilitas layanan

melalui telepon selama 24 jam sehari, 7 hari seminggu yang menyediakan informasi dan transaksi produk Perbankan melalui mesin (Interactive Voice Response) atau melalui Agent. Call BRI adalah brand name fasilitas Phone Banking BRI yang dapat dihubungi melalui nomor : 14017 atau 021-57 987 400.

Sumber:

2.2.4 Kepuasan Nasabah

Menurut Umar (2003: 14) terdapat beberapa definisi mengenai kepuasan pelanggan yang dikemukakan para ahli. Namun definisi yang banyak diacu adalah dari Oliver (1997) yang menyatakan bahwa kepuasan pelanggan didefinisikan sebagai evaluasi purnabeli, di mana persepsi terhadap kinerja alternative produk/jasa yang dipilih memenuhi atau melebihi harapan sebelum pembelian.

lama untuk mempercayakan simpanan atau dananya untuk dikelola oleh bank yang menjadi pilihan.

Kepuasan nasabah masih bersifat abstrak, pencapaian kepuasan dapat merupakan proses yang sederhana. Peranan setiap individu dalam pemberian layanan sangat penting dan berpengaruh terhadap kepuasan yang dibentuk. Kepuasan juga merupakan fungsi dari kesan kinerja dan harapan. Jika kinerja memenuhi harapan maka nasabah akan merasa puas, dan jika kinerja tidak memenuhi harapan maka nasabah akan merasa tidak puas. Bahkan apabila nasabah sudah merasa puas akan layanan dan produk jasa yang diberikan, maka nasabah tersebut tidak akan melirik bank lain untuk menyimpan dan mengelola dananya serta tidak akan terpengaruh akan berbagai macam hadiah atu bunga yang tinggi yang mungkin saja ditawarkan oleh bank pesaing.

Menurut Kotler dan Keller (2007: 180) bagi perusahaan yang berfokus pada pelanggan, kepuasan pelanggan adalah sasaran dan sekaligus alat pemasaran. Dewasa ini perusahaan perlu secara khusus memperhatikan tingkat kepuasan pelanggan, karena internet menyediakan alat bagi para konsumen untuk menyebarkan cerita buruk dan juga cerita baik kepada orang lain di dunia.

1. Internet Banking BRI

Internet Banking BRI adalah fasilitas layanan yang diberikan kepada nasabah untuk melaksanakan transaksi perbankan melalui jaringan internet, seperti: Cek Saldo, mutasi rekening, transfer antar rekening pembayaran tagihan (Kartu Kredit, KTA, PLN, dan TELKOM) pembelian pulsa dan lain – lain.

Kunjungi Unit Kerja Bank BRI terdekat untuk mendapatkan User ID, serta informasi menarik lainnya tentang keistimewaan Internet Banking BRI, lebih cepat proses registrasinya, lebih mudah penggunaan fitur transaksinya, lebih aman dengan mToken (kode pengaman transaksi) melalui ponsel dalam bentuk SMS dan notifikasi via e-mail serta lebih nyaman bertransaksi perbankan tanpa harus ke bank. Untuk keterangan lebih lanjut hubungi Call BRI 14017.

2. m-Banking BRI

SMS Banking BRI 3300

Fasilitas dan Layanan SMS Banking yang tersedia: • Sms Info; Informasi Saldo

• Sms Transfer; Transfer Antar Rek. BRI

• Sms Payment ; Pembayaran kartu kredit/tagihan telepon

seluler (KartuHalo, Matrix & IM3)

• Sms Prepaid; Isi Ulang Pulsa (simPATI, Mentari, IM3 &

XL)

• Sms Admin; Penggantian PIN

3. ATM BRI

Fitur ATM BRI dapat digunakan oleh Nasabah BRI yang memiliki BRI Card. Jumlah ATM BRI yang dapat diakses oleh pemegang BRI Card adalah sebanyak kurang lebih 1.300 ATM BRI, 5.697 ATM Link, 7.592 ATM Bersama, 6.872 ATM PRIMA, 2.075 ATM MEPS (BANKCARD), serta 800.000 ATM berlogo Cirrus di seluruh dunia. FITUR ATM BRI

a. Fitur Penarikan Tunai

Penarikan Tunai adalah pengambilan sejumlah uang yang dikeluarkan oleh mesin ATM atas transaksi elektronik yang dilakukan Nasabah BRI menggunakan BRI Card melalui ATM BRI. Jumlah uang yang dapat ditarik:

• BRI Card Classic : Rp. 5 Juta

• BRI Card Gold : Rp. 10 Juta

Selain di ATM BRI, nasabah BRI dapat melakukan penarikan tunai di ATM Bank lain (ATM Sharing) yang tergabung pada jaringan :

• ATM LINK

• ATM BERSAMA

• ATM PRIMA • ATM Cirrus

• BANKCARD (MEPS)

Selain nasabah BRI, Nasabah bank yang dapat memanfaatkan Fitur Penarikan Tunai di ATM BRI adalah Nasabah pemegang Kartu ATM/Kartu Debit/Kartu Kredit berikut ini :

• Kartu ATM berlogo LINK

• Kartu ATM berlogo ATM BERSAMA

• Kartu ATM berlogo ATM PRIMA

• Kartu ATM berlogo BANKCARD

• Kartu Debit berlogo Maestro Cirrus • Kartu Debit berlogo MasterCard

• Kartu Kredit BRI (MasterCard)

• Kartu Kredit berlogo MasterCard

b. Fitur Informasi Saldo

• Informasi saldo bagi nasabah bank yang tergabung

dalam jaringan ATM yang telah bekerjasama dengan BRI (ATM Sharing).

• Informasi Tagihan Kartu Kredit BRI

Informasi Saldo rekening BRI adalah suatu informasi posisi saldo terakhir yang tercatat pada satu rekening BRI. Besaran Saldo yang diinformasikan kepada nasabah melalui screen ATM adalah sebesar saldo efektif (saldo yang dapat bertransaksi).

Selain di ATM BRI, Nasabah pemegang BRI Card dapat melakukan transaksi Informasi Saldo di seluruh ATM yang berlogo ATM Link, ATM Bersama, ATM Prima dan ATM Cirrus.

Fitur Informasi Saldo di ATM BRI dapat juga dilakukan oleh nasabah bank anggota jaringan ATM yang telah bekerja sama dengan BRI, yaitu bank-bank anggota jaringan ATM Link, ATM Bersama, ATM PRIMA, dan ATM Cirrus.

c. Fitur Transfer

• Fitur Transfer Antar Rekening BRI (Intrabank Fund

Transfer)

• Fitur Transfer Antara Rekening BRI dan Rekening Bank

• Fitur Pembayaran (Bill Payment). Fitur pembayaran (Bill

Payment) di ATM BRI meliputi pembayaran tagihan

telepon, tagihan listrik (PLN), tagihan seluler, angsuran kendaraan bermotor, tagihan kartu kredit, pembayaran pendidikan.

• Fitur Pembelian (Purchasing) Seluler, adalah: Simpati

dan As (Telkomsel), Mentari dan IM3 (Indosat), XL Bebas (XL), Star One, Esia (in progres), Fren (in progres).

• Fitur Registrasi

a. Registrasi Phone Banking b. Registrasi SMS Banking

c. Untuk menonaktifkan registrasi Phone banking atau registrasi SMS Banking, nasabah yang bersangkutan harus menghubungi Call BRI 14017/021-57987400. • Fitur Ubah PIN

4. SMS Banking BRI

Layanan SMS Banking BRI adalah layanan perbankan dari BRI dengan menggunakan Plain SMS dan dengan kode akses 3300 sebagai nomor tujuan Layanan SMS Banking BRI.

5. mATM Bersama

mempunyai dan tergabung didalamnya. Menu mATM Bersama akan menjadi default menu untuk semua kartu Telkomsel (saat ini terdapat pada kartu Simpati).

6. Phone Banking BRI

Phone Banking BRI adalah fasilitas layanan melalui telepon selama 24 jam sehari, 7 hari seminggu yang menyediakan informasi dan transaksi produk Perbankan melalui mesin (Interactive Voice

Response) atau melalui Agent. Call BRI adalah brand name fasilitas

Phone Banking BRI yang dapat dihubungi melalui nomor : 14017 atau 021-57 987 400.

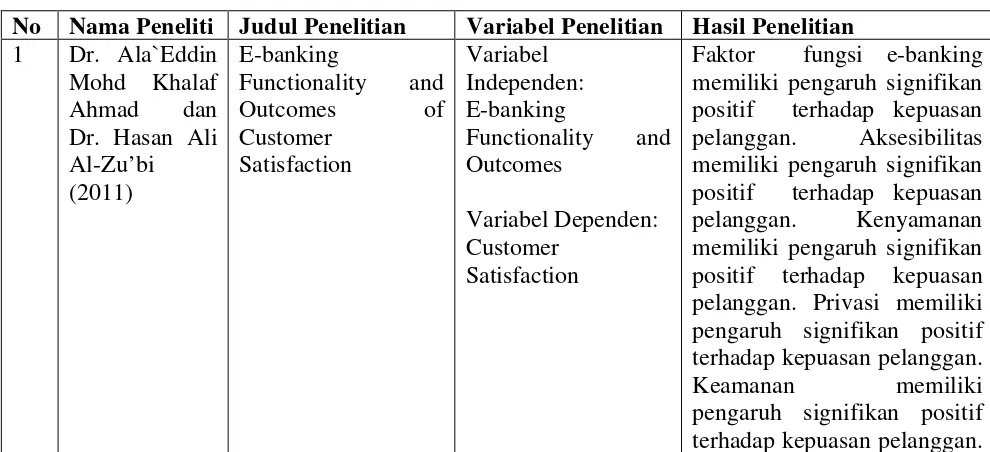

2.3 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut:

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Dr. Ala`Eddin

Faktor fungsi e-banking memiliki pengaruh signifikan positif terhadap kepuasan pelanggan. Aksesibilitas memiliki pengaruh signifikan positif terhadap kepuasan pelanggan. Kenyamanan memiliki pengaruh signifikan positif terhadap kepuasan pelanggan. Privasi memiliki pengaruh signifikan positif terhadap kepuasan pelanggan.

Keamanan memiliki pengaruh signifikan positif

Desain memiliki pengaruh signifikan positif terhadap kepuasan pelanggan. Konten memiliki pengaruh signifikan positif terhadap kepuasan pelanggan. Kecepatan memiliki pengaruh signifikan

positif terhadap kepuasan pelanggan. Biaya memiliki pengaruh signifikan positif terhadap kepuasan pelanggan.

2 Muhammad positif terhadap sikap konsumen untuk bertransaksi secara online, keamanan secara positif berpengaruh terhadap persepsi risiko, kepercayaan berpengaruh negatif terhadap persepsi risiko, privasi berpengaruh positif terhadap persepsi risiko, persepsi risiko berpengaruh negatif terhadap sikap konsumen untuk bertransaksi secara online, sikap berpengaruh positif terhadap niat konsumen untuk bertransaksi secara online, persepsi risiko berpengaruh negatif terhadap niat untuk bertransaksi secara online, pengalaman seseorang menggunakan internet secara

3 Merida Manurung (2007)

Pengaruh Kinerja Pelayanan Terhadap Kepuasan Nasabah Pada PT. Bank Jatim Cabang Malang

Variabel

Variabel kinerja pelayanan jasa yang meliputi Tangibles, Reliability, Resposiveness, Assurance dan Empathy berpengaruh secara simultan atau bersama-sama terhadap kepuasan nasabah.

Variabel kinerja pelayanan jasa yang meliputi Tangibles, Reliability, Resposiveness, Assurance dan Empathy mempunyai pengaruh parsial secara signifikan terhadap kepuasan nasabah dengan arah hubungan positif/sifat hubungan searah.

Variabel Assurance

mempunyai pengaruh dominan terhadap kepuasan

nasabah.

Variabel kinerja pelayanan yang meliputi variabel Tangibles, Reliability, Responsiveness, Assurance dan Empathy mempunyai kemampuan menjelaskan perubahan kepuasan nasabah sangat tinggi, sedangkan perubahan variabel kepuasan nasabah lainnya dijelaskan oleh variabel lain yang tidak diteliti dengan proporsi yang rendah

Sumber: Hasil Pengolahan Penulis, 2012

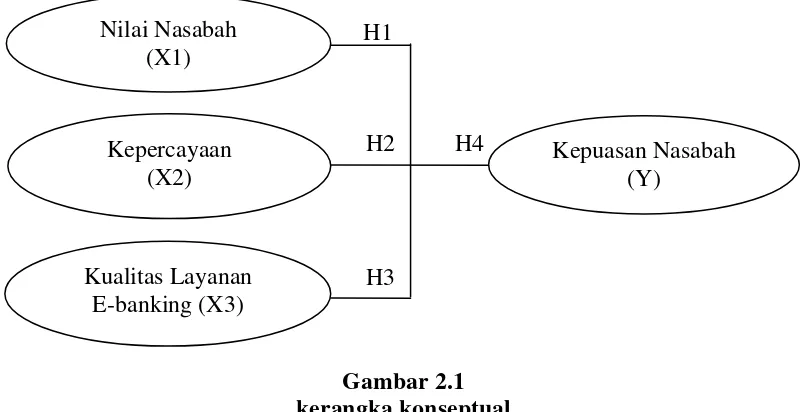

2.4 Kerangka Konseptual

adalah kepuasan nasabah dan variabel bebas yang mempengaruhinya adalah nilai nasabah, kepercayaan dan kualitas layanan e-banking.

H1

H2 H4

H3

Gambar 2.1 kerangka konseptual

Gambar 2.3 menjelaskan hubungan persepsi nilai nasabah, kepercayaan, dan kualitas layanan e-banking terhadap kepuasan nasabah. Kepuasan nasabah merupakan tolok ukur dalam perkembangan dunia perbankan. Nilai yang diberikan nasabah, kepercayaan nasabah, dan kualitas layanan e-banking yang diberikan oleh pihak manajemen perbankan akan sangat menentukan kepuasan nasabah. Dengan demikian, dunia perbankan berusaha untuk meningkatkan persepsi nilai nasabah, kepercayaan nasabah dan kinerja kualitas layanan e-banking sehingga dapat terpenuhi kepuasan nasabah dalam menggunakan layanan perbankan.

Kerangka konseptual dibuat untuk mempermudah analisis dan menjelaskan hubungan antar variabel. Dimana penelitian ini dilakukan untuk meneliti pengaruh nilai nasabah, kepercayaan dan kualitas layanan e-banking

Kualitas Layanan E-banking (X3)

Kepercayaan (X2) Nilai Nasabah

(X1)

terhadap kepuasan nasabah dalam menggunakan layanan perbankan secara parsial dan simultan.

2.5 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui hasil penelitian, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Nilai Nasabah berpengaruh positif dan signifikan terhadap kepuasan nasabah

H2 : Kepercayaan berpengaruh positif dan signifikan terhadap kepuasan nasabah

H3 : Kualitas Layanan E-banking berpengaruh positif dan signifikan terhadap kepuasan nasabah.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif yaitu penelitian terhadap fenomena atau populasi tertentu yang diperoleh peneliti dari subyek berupa individu, organisasional, industri atau perspektif yang lain (Erlina, 2011: 20).

Tujuan penelitian deskriptif menurut Erlina (2011: 20) adalah: 1. Mencari informasi faktual yang detail tentang objek tertentu.

2. Mengidentifikasikan masalah atau mendapatkan justifikasi keadaan dan praktik-praktik yang sedang berlangsung.

3. Membuat evaluasi.

4. Mengetahui apa yang dikerjakan individu lain dalam menangani masalah atau situasi yang sama agar dapat belajar dari mereka untuk kepentingan pembuatan rencana dan pengambilan keputusan di masa mendatang.

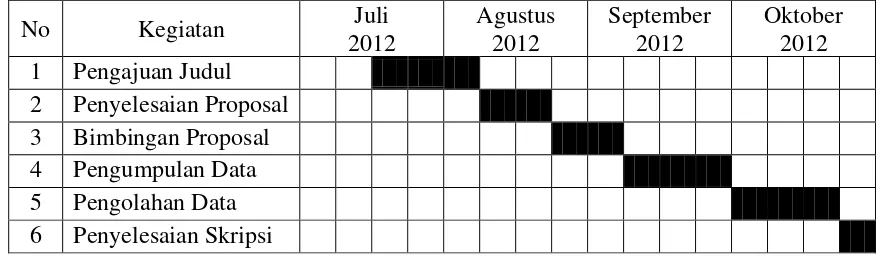

3.2 Lokasi Penelitian dan Jadwal Penelitian

Medan, sehingga mempermudah dalam perolehan data serta waktu, tenaga dan biaya yang dapat digunakan seefisien mungkin.

Perencanaan jadwal penelitian adalah sebagai berikut : Tabel 3.1 1 Pengajuan Judul

2 Penyelesaian Proposal 3 Bimbingan Proposal 4 Pengumpulan Data 5 Pengolahan Data 6 Penyelesaian Skripsi

3.3 Defenisi Operasional Variabel

Definisi operasional variabel adalah unsur penelitian yang menjelaskan cara mengukur suatu variabel. Dalam penelitian ini terdapat dua variabel yaitu variabel bebas (variabel independen) dan variabel terikat (variabel dependen).

3.3.1 Variabel Independen

3.3.1.1 Nilai Nasabah (X1)

Nilai bagi pelanggan (customer value) merupakan perbedaan antara nilai yang dinikmati pelanggan karena memiliki serta menggunakan suatu produk dan biaya untuk memiliki produk tersebut. Variabel ini di ukur melalui kuesioner yang diberikan kepada responden (Kotler dan Armstrong, 2001 dalam Atmojo 2010), yang mana untuk nilai nasabah diberikan 3 pernyataan. Responden di minta untuk memberikan pendapat mengenai pernyataan tersebut dengan memilih pilihan 5 (sangat setuju) sampai dengan 1 (sangat tidak setuju).

3.3.1.2 Kepercayaan (X2)

Kepercayaan merupakan hal yang paling mendasar dalam komitmen atau janji, dan komitmen tentunya akan terealisasi dengan baik jika antara si pemberi komitmen dan si penerima komitmen tumbuh rasa saling percaya. Kepercayaan ada jika nasabah yakin bahwa bank yang menjadi pilihannya dapat dipercaya dan mempunyai integritas yang tinggi terhadap nasabah.

Menurut Umar (2003: 13) Kepercayaan konsumen (consumer

beliefs) adalah semua pengetahuan yang dimiliki konsumen dan semua

3.3.1.3 Kualitas Layanan E-banking (X3)

Kualitas layanan e-banking memiliki hubungan yang erat dengan kepuasan nasabah. Kualitas layanan e-banking dapat memberikan suatu motivasi kepada nasabah untuk menjalin hubungan yang kuat dengan bank yang telah menjadi pilihan. Dalam jangka panjang hubungan seperti ini memungkinkan perusahaan perbankan untuk memahami dengan seksama harapan nasabah serta kebutuhannya. Menurut Riswandi (2005: 21) internet

banking merupakan suatu bentuk pemanfaatan media internet oleh bank untuk

mempromosikan dan sekaligus melakukan transaksi secara online, baik dari produk yang sifatnya konvensional maupun yang baru. Variabel ini di ukur melalui kuesioner yang diberikan kepada responden, yang mana untuk kualitas layanan e-banking diberikan 3 pernyataan. Responden di minta untuk memberikan pendapat mengenai pernyataan tersebut dengan memilih pilihan 5 (sangat setuju) sampai dengan 1 (sangat tidak setuju).

3.3.2 Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011: 36). Variabel dependen

(variabel terikat) yang digunakan dalam penelitian ini adalah kepuasan

diberikan 4 pernyataan. Responden di minta untuk memberikan pendapat mengenai pernyataan tersebut dengan memilih pilihan 5 (sangat setuju) sampai dengan 1 (sangat tidak setuju).

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Nama

Variabel Simbol

Definisi

Operasional Indikator Skala

Nilai Nasabah

X1 Perbedaan antara nilai yang dinikmati pelanggan karena memiliki serta menggunakan suatu produk dan biaya untuk memiliki produk tersebut.

1. Nasabah bank BRI dapat menikmati beragam transaksi yang disediakan. 2. Setiap nasabah

diberikan

kesempatan secara periodik untuk mendapatkan hadiah melalui undian. 3. Besarnya apresiasi

yang diberiakn nasabah kepada bank BRI sehingga citra bank BRI nasabah adalah sangat baik dan dapat diandalkan sebagai mitra bisnis

Likert

Kepercaya an

X2 Kepercayaan

konsumen (consumer beliefs) adalah

semua pengetahuan obyek, atribut, dan manfaatnya.

1. Nasabah bank BRI menerima layanan yang cepat dan tepat dari karyawan bank BRI ketika

melakukan transaksi 2. Nasabah merasa

aman dan nyaman ketika bertransaksi di bank BRI

3. Karyawan bank BRI dengan senang hati menjawab semua pertanyaan mengenai produk

perbankan mereka. 4. Pengetahuan dan

kemampuan yang

X3 Merupakan suatu bentuk pemanfaatan media internet oleh bank untuk

mempromosikan dan sekaligus melakukan transaksi secara

online, baik dari produk yang sifatnya konvensional

maupun yang baru.

1. Layanan perbankan e-banking BRI dapat diandalkan, mudah dan cepat.

2. Seberapa sering layanan e-banking BRI mengalami gangguan.

3. Besarnya kepedulian pihak bank BRI apabila nasabah

Y kepuasan pelanggan didefinisikan sebagai evaluasi purnabeli, di mana persepsi 2. Layanan perbankan

BRI sudah dapat memenuhi harapan nasabah.

3. Berbagai fasilitas bank BRI

memudahkan segala jenis transaksi perbankan nasabahnya.

4. Nasabah tidak perlu khawatir melakukan transaksi kapan saja karena jaringan perbankan BRI yang luas dengan

berbagai fasilitasnya.

Likert

3.4 Skala Pengukuran Variabel

Skala pengukuran menggunakan skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang kejadian atau gejala sosial ke dalam 5 poin skala dengan interval yang sama (Erlina, 2011: 51).

Dalam penelitian ini, variabel diukur dengan menggunakan skala likert

yaitu dengan membeikan nilai dari skala 5 (sangat setuju), 4 (setuju), 3 (netral), 2 (tidak setuju), sampai dengan skala 1 (sangat tidak setuju).

3.5 Populasi dan Sampel 1. Populasi

2. Sampel

Menurut Erlina (2011:81) sampel adalah bagian dari popolasi yang digunakan untuk memperkirakan karakteristik populasi. Karena jumlah nasabah yang cukup besar dan sulit untuk diketahui semua, maka penentuan jumlah sampel yang digunakan dalam penelitian ini akan menggunakan rumus seperti yang tertera di bawah ini (Rao Purba dalam Martanti, 2006) :

N = �� � (���)�

Keterangan :

N : Jumlah Sampel

Z : tingkat keyakinan yang dalam penentuan sampel 95% = 1,96 Moe : Margin Of Error atau kesalahan maksimum yang bisa di

toleransi, disini di tetapkan 10%

Dengan dasar tersebut dapat di lihat ukuran sampel minimal yang harus di capai dalam penelitian ini sebesar :

N = �,���

� (�,�)� = 96,04 =100 (dibulatkan menjadi 100)

karena keterbatasan waktu yang ada. Responden yang dipilih adalah nasabah Bank BRI Kantor Cabang Gatot Subroto Medan.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang dikumpulkan berdasarkan interaksi langsung antara pengumpul data dan sumber data (Erlina, 2011:31). Data primer dalam penelitian ini diperoleh dengan cara melakukan pembagian kuesioner pada sampel yang telah ditentukan yaitu nasabah PT. Bank Rakyat Indonesia (Persero) Tbk, Kantor Cabang Medan Gatot Subroto.

3.7 Metode Pengumpulan Data

3.8 Uji Analisis Data 3.8.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011: 52).

Pengujian validitas dilakukan dengan bantuan program SPSS version 19.0. Pengambilan keputusan berdasarkan nilai p value/nilai signifikasi kurang dari 0,05 (5%) maka item pertanyaan tersebut dinyatakan valid dan sebaliknya jika nilai p value atau signifikasi sama dengan atau lebih dari 0,05 (5%) dinilai tidak valid.

Dengan degree of freedom (df) = (n-2) dan alpha = 0,05, maka r tabel : 0,165 sehingga :

• Variabel dikatakan valid jika r hitung positif dan r hitung > r tabel

• Variabel dikatakan tidak valid jika r hitung tidak positif dan r hitung < r tabel.

3.8.2 Uji Reliabilitas

pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

SPSS memberikan fasilitas mengukur reliabilitas dengan uji

statistik Croncbach Alpha (α). Suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0,70 (Nunnally, 1994). Suatu variabel dikatakan reliabel, apabila:

Hasil α > 0,70 = Reliabel

Hasil α < 0,70 = Tidak Reliabel

3.9 Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah:

3.9.1 Analisis Deskriptif

Metode analisis deskriptif merupakan penjelasan dari hasil pengumpulan data yang dianalisis sehingga diperoleh gambaran jelas mengenai objek penelitian.

3.9.2 Uji Asumsi Klasik

3.9.2.1 Uji Normalitas

Menurut Erlina (2011: 100) uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas dapat dilakukan dengan analisis grafik dan uji statistik, yaitu dengan uji

Kolmogorov Smirnov. Data distribusi normal dan dapat digunakan

analisis regresi apabila tingkat signifikannya lebih besar dari 0,05 atau 5 % dan data distribusi tidak normal apabila tingkat signifikannya kurang dari 5 %.

3.9.2.2 Uji Multikolinearitas

“Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen” (Erlina, 2011: 102). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolinearitas dilakukan dengan melihat nilai dari VIF (Variance Inflation Factor)

dan korelasi di antara variabel independen. Tingkat multikolinearitas dapat ditoleransi apabila VIF > 10.

3.9.2.3 Uji Heteroskedastisitas

gejala heteroskedastisitas ini adalah dengan melihat grafik scatterplot

antar nilai prediksi variabel independen dengan nilai residualnya.

3.10 Pengujian Model dan Hipotesis 3.10.1 Pengujian Model

3.10.1.1 Uji Analisis Regresi Linear Berganda

Analisis regresi linear berganda berfungsi untuk mengetahui pengaruh variabel bebas yaitu nilai nasabah (X1), kepercayaan (X2), kualitas layanan e-banking (X3), terhadap variabel terikat yaitu kepuasan nasabah (Y). Adapun persamaan regresi berganda yang dipergunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+ e

Keterangan:

Y = Kepuasan Nasabah

a = Konstanta

b1, b2 b3 = Koefisien Regresi X1 = Nilai Nasabah X2 = Kepercayaan

X3 = Kualitas Layanan E-banking

3.10.1.2 Uji koefisien determinasi (�2)

Koefisien determinasi �2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu

(0< �2 < 1), nilai yang mendekati satu berarti vaiabel-variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) mempunyai nilai koefisien detrminasi yang tinggi (Ghozali, 2011: 97).

3.10.2 Pengujian Hipotesis

Menurut Erlina (2011: 108) uji hipotesis terhadap satu variabel umumnya berupa uji perbedaan antara nilai sampel dengan populasi atau nilai data yang diteliti dengan nilai ekspektasi (hipotesis) peneliti, namun variasi pengujian hipotesis pada analisis univariat tergantung pada tujuan atau pernyataan penelitian dan skala pengukurannya.

3.10.2.1 Uji signifikan parsial (Uji-t)

Pengujian dilakukan dengan menggunakan significance level 0,05

(α = 5%).

Bentuk pengujiannya yaitu :

Ho : b1,b2 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen. Ha : b1,b2 = 0, artinya suatu variabel independen secara

parsial berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

Jika probabilitas < 0,05 maka Ha diterima atau H0 ditolak.

Jika probabilitas > 0,05 maka Ha ditolak atau H0 diterima.

3.10.2.2 Uji signifikan simultan (Uji-F)

Menurut Ghozali (2011 : 98) uji stastistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan significancelevel 0,05 (α = 5%).

Bentuk pengujiannya yaitu :

H0 : b1,b2 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan adalah :

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Gambaran Umum Responden

Responden dalam penelitian ini telah dipastikan adalah nasabah Bank BRI Cabang Medan Gatot Subroto. Jumlah responden yang dianalisis dalam penelitian ini berjumlah 100 orang. Tetapi kuesioner yang didistribusikan lebih dari 100 kuesioner dan yang memiliki respon yang lengkap hanya 100 kuesioner. Penyajian data mengenai identitas responden di sini, yaitu untuk memberikan gambaran tentang keadaan diri pada responden.

Adapun gambaran tentang responden yang menjadi sampel dalam penelitian ini di klasifikasikan berdasarkan jenis kelamin, umur dan jenis pekerjaan. Berikut ini akan dibahas mengenai kondisi dari masing-masing klasifikasi responden tersebut.

4.1.1.1 Responden Menurut Jenis Kelamin

Tabel 4.1

Jumlah Responden Menurut Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase Pria

Sumber : Hasil kuesioner yang diolah, 2012

Berdasarkan tabel 4.1 dapat diketahui bahwa responden terbanyak adalah laki-laki yaitu sebanyak 53 orang (53 %) sedangkan responden wanita sebanyak 47 orang atau 47 %.

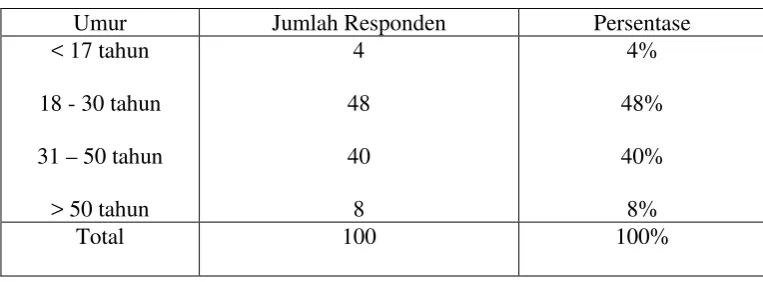

4.1.1.2 Responden Menurut Umur

Responden nasabah Tabungan Bank BRI Cabang Medan Gatot Subroto akan sangat memungkinkan juga bervariasi berdasarkan umur. Di sisi lain nasabah suatu produk tabungan, umur seringkali menjadi penentu atas tindakan atau keputusan yang berkaitan dengan suatu produk tabungan. Tabulasi umur responden dapat dilihat sebagai berikut:

Tabel 4.2

Jumlah Responden Menurut Umur

Umur Jumlah Responden Persentase

< 17 tahun

Berdasarkan tabel 4.2 dapat diketahui bahwa untuk umur responden yang terbanyak adalah yang berumur antara 18 – 30 tahun yaitu sebanyak 48 orang atau 48%, diikuti dengan usia responden 31 – 50 tahun yaitu sebanyak 40 orang atau 40%.

4.1.1.3 Responden Menurut Pekerjaan

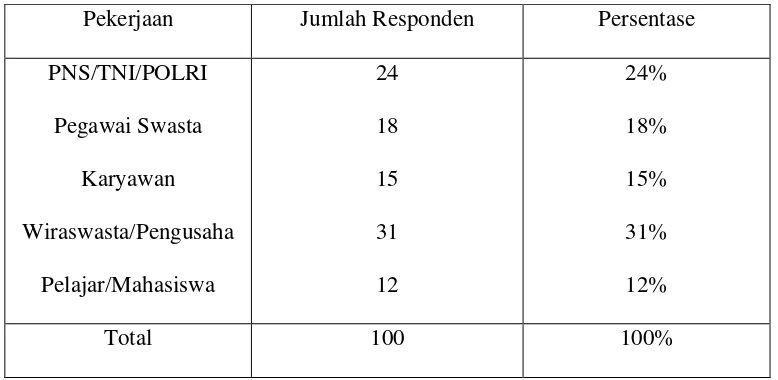

Pekerjaan seringkali mempengaruhi perilaku seseorang dalam keputusannya untuk menabung. Selain itu pekerjaan umumnya juga mencerminkan satu perilaku pembelian tertentu terhadap suatu produk jasa. Tabulasi responden mengenai pekerjaan dapat dilihat sebagai berikut :

Tabel 4.3

Jumlah Responden Menurut Pekerjaan

Pekerjaan Jumlah Responden Persentase PNS/TNI/POLRI

Sumber : Hasil kuesioner yang diolah, 2012

penjelasan bahwa nasabah adalah kalangan orang yang sudah bekerja sebagai wirausaha merupakan konsumen yang potensial pada produk jasa Bank BRI Cabang Medan Gatot Subroto.

4.2 Hasil Analisis Data

4.2.1 Uji Validitas dan Reliabilitas

4.2.1.1 Uji Validitas

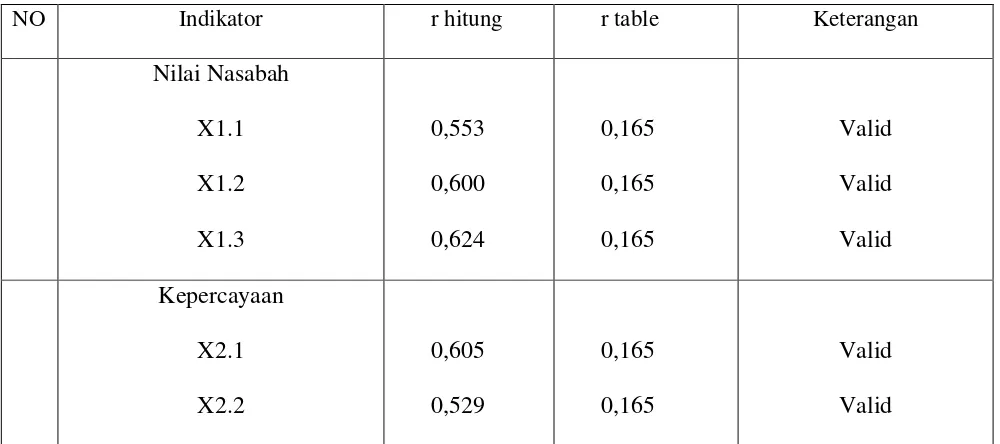

Pengujian validitas dilakukan dengan bantuan program SPSS

version 19.0. Pengambilan keputusan berdasarkan nilai p value/nilai

signifikasi kurang dari 0,05 (5%) maka item pertanyaan tersebut dinyatakan valid dan sebaliknya jika nilai p value atau signifikasi sama dengan atau lebih dari 0,05 (5%) dinilai tidak valid.

Tabel 4.4

Hasil Pengujian Validitas

X2.3

Kualitas Layanan E-Banking X3.1 Sumber : Data primer yang diolah, 2012

Tabel 4.1 menunjukkan bahwa semua indikator yang digunakan untuk mengukur variabel-variabel dalam penelitian ini mempunyai nilai korelasi yang lebih besar daripada 0,165. Dari hasil pengolahan data tersebut menunjukkan bahwa semua indikator adalah valid.

4.2.1.2Uji Reliabilitas

pengujian reliabilitas untuk masing-masing variabel yang diringkas pada tabel 4.2 berikut ini:

Tabel 4.5

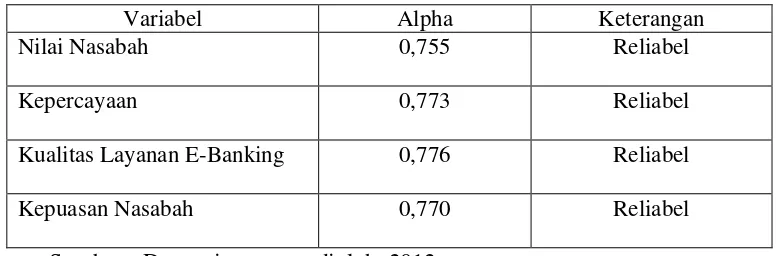

Hasil Pengujian Reliabilitas

Variabel Alpha Keterangan

Nilai Nasabah 0,755 Reliabel

Kepercayaan 0,773 Reliabel

Kualitas Layanan E-Banking 0,776 Reliabel

Kepuasan Nasabah 0,770 Reliabel

Sumber : Data primer yang diolah, 2012

Hasil uji reliabilitas tersebut menunjukkan bahwa semua variabel mempunyai koefisien Alpha yang cukup besar yaitu diatas 0,70. Sehingga dapat dikatakan semua indikator pengukur masing-masing variabel dari kuesioner adalah reliabel yang berarti bahwa kuesioner yang digunakan dalam penelitian ini merupakan kuesioner yang handal.

4.2.2 Analisis Deskriptif Variabel Penelitian 4.2.2.1 Nilai Nasabah (X1)

Tabel 4.6

Distribusi Jawaban Responden Atas Variabel Nilai Nasabah (X1) Item

1. Bank BRI dapat digunakan untuk segala Transaksi Perbankan, yaitu sangat setuju sebesar 44%, setuju sebesar 48%, netral sebesar 3%, tidak setuju sebesar 4% dan sangat tidak setuju sebesar 1%.

2. Bank BRI secara periodik memberikan hadiah kepada nasabahnya, yaitu sangat setuju sebesar 20%, setuju sebesar 50%, netral 27%, tidak setuju sebesar 3% dan sangat tidak setuju sebesar 0%.

3. Citra BRI dimata nasabah adalah sangat baik dan dapat diandalkan sebagai mitra bisnis, yaitu sangat setuju sebesar 16%, setuju sebesar 68%, netral 14%, tidak setuju sebesar 2% dan sangat tidak setuju sebesar 0%.

4.2.2.2 Kepercayaan (X2) Tabel 4.7

Distribusi Jawaban Responden Atas Variabel Kepercayaan (X2)

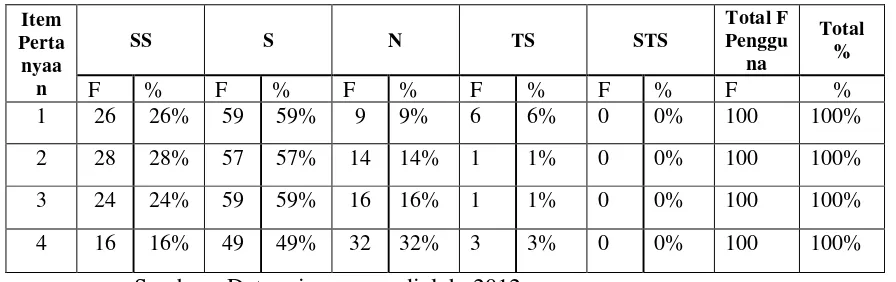

Item

1. Menerima layanan yang cepat dan tepat dari karyawan Bank BRI, yaitu sangat setuju sebesar 26%, setuju sebesar 59%, netral sebesar 9%, tidak setuju sebesar 6% dan sangat tidak setuju sebesar 0%. 2. Merasa aman dan nyaman ketika bertransaksi di Bank BRI, yaitu

sangat setuju 28%, setuju sebesar 57%, netral sebesar 14%, tidak setuju sebesar 1% dan sangat tidak setuju sebesar 0%.

3. Karyawan Bank BRI akan dengan senang hati menjawab berbagai pertanyaan mengenai produk perbankan mereka, yaitu sangat setuju sebesar 24%, setuju sebesar 59%, netral sebesar 16%, tidak setuju sebesar 1% dan sangat tidak setuju sebesar 0%.

4. Pengetahuan yang dimiliki karyawan Bank BRI serta kemampuan mereka menumbuhkan kepercayaan nasabah terhadap Bank BRI, yaitu sangat setuju sebesar 16%, setuju sebesar 49%, netral sebesar 32%, tidak setuju sebesar 3% dan sangat tidak setuju sebesar 0%.

4.2.2.3 Kualitas Layanan E-Banking (X3) Tabel 4.8

Distribusi Jawaban Responden Atas Variabel Kualitas Layanan E-Banking (X3)