UNIVERSITAS SUMATRERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

NAMA : EVA T.M. CHANDRA

NIM : 060503190

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social

Responsibility Sebagai Variabel Pemoderasi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi untuk Program S1 reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kepada Tuhan yang Maha Kuasa karena atas berkat dan kuasaNya peneliti mampu menyelesaikan penelitian skripsi ini dengan baik. Skripsi ini berjudul Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia , dan disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan dan penyelesaian skripsi ini, peneliti banyak memperoleh bimbingan, dukungan, semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Untuk itu peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. Selaku Plt. Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. Selaku Plt. Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA., Ak. selaku Dosen Pembimbing atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Kedua orang tua peneliti, Sucipto Chandra dan Lies Corry Mariati Togatorop. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa doa, nasihat, dan materi yang diberikan kepada peneliti.

Akhir kata, peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu peneliti mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Peneliti berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, Mei 2010 Peneliti

ABSTRAK

Tujuan penelitian ini untuk menguji pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social responsibility sebagai variabel pemoderasi. Kinerja keuangan diwakili ROE, pengungkapan CSR diwakili CSDI, dan nilai perusahaan diwakili PBV.

Populasi penelitian ialah perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia selama periode 2007-2008. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa ROE tidak berpengaruh secara signifikan terhadap PBV. Hasil lainnya menunjukkan bahwa CSDI juga tidak memiliki pengaruh terhadap PBV dan oleh sebab itu, CSDI juga bukan merupakan variabel pemoderasi.

ABSTRACT

The purpose of this research is to examine the effect financial performance on firm s value. Financial performance is represented by ROE, corporate social responsibility disclosure is represented by CSDI, and firm s value is represented by PBV.

Populations of this research are whole manufacturing companies in Indonesia on BEI during the period of 2007 and 2008. This research is used simple regresión and multiple regresión as análysis model.

The result of this research indicates that ROE has no significant influence to PBV. The other result is that CSDI also has no significant influence to PBV and therefore, CSDI is not a moderating variable..

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Originalitas Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Kinerja Keuangan... 6

2. Teori Sinyal ... 9

3. TeoriStakeholder... 10

4. Tanggung Jawab Sosial ... 12

C. Kerangka Konseptual... 20

D. Hipotesis ... 21

BAB III METODE PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis Data... 23

D. Teknik Pengumpulan Data... 23

E. Identifikasi dan Pengukuran Variabel ... 24

F. Metode Analisis Data... 27

G. Jadwal Penelitian ... 30

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 32

1. Data Penelitian ... 32

2. Statistik Deskriptif... 32

3. Uji Asumsi Klasik ... 33

a. Normalitas... 33

b. Multikolinearitas ... 36

c. Heteroskedastisitas... 37

d. Autokorelasi... 38

4. Pegujian Hipotesis... 38

B. Analisis Hasil Penelitian ... 43

B. Keterbatasan Penelitian... 45

C. Saran ... 46

DAFTAR PUSTAKA... 47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 The Tripple Bottom Line OfCSR ... 15

Tabel 2.2 Tinjauan Penelitian Terdahulu ... 19

Tabel 3.1 Operasionalisasi variabel... 26

Tabel 4.1 Statistik Deskriptif... 32

Tabel 4.2 Uji Kolmogorov Smirnov... 35

Tabel 4.3 Uji Multikolinearitas ... 36

Tabel 4.4 Uji Autokorelasi ... 38

Tabel 4.5 Model Summary ... 39

Tabel 4.6 Uji Statistik t... 40

Tabel 4.7 Uji Statistik f ... 41

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Grafik Histogram... 34

Gambar 4.2 Normal Probability Plot... 34

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Tujuan penelitian ini untuk menguji pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social responsibility sebagai variabel pemoderasi. Kinerja keuangan diwakili ROE, pengungkapan CSR diwakili CSDI, dan nilai perusahaan diwakili PBV.

Populasi penelitian ialah perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia selama periode 2007-2008. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa ROE tidak berpengaruh secara signifikan terhadap PBV. Hasil lainnya menunjukkan bahwa CSDI juga tidak memiliki pengaruh terhadap PBV dan oleh sebab itu, CSDI juga bukan merupakan variabel pemoderasi.

ABSTRACT

The purpose of this research is to examine the effect financial performance on firm s value. Financial performance is represented by ROE, corporate social responsibility disclosure is represented by CSDI, and firm s value is represented by PBV.

Populations of this research are whole manufacturing companies in Indonesia on BEI during the period of 2007 and 2008. This research is used simple regresión and multiple regresión as análysis model.

The result of this research indicates that ROE has no significant influence to PBV. The other result is that CSDI also has no significant influence to PBV and therefore, CSDI is not a moderating variable..

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada dasarnya, setiap perusahaan memiliki tujuan utama, yaitu untuk memperoleh laba yang maksimal. Pada era globalisasi ini, persaingan antar perusahaan yang semakin ketat, menuntut perusahaan untuk menghadapi dan mengantisipasi segala situasi agar mampu bertahan dan tetap maju di tengah situasi tersebut, khususnya dalam rangka pencapaian tujuan utama perusahaan tersebut.

Selain itu, salah satu tujuan penting pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau memaksimalkan kekayaan pemegang saham melalui peningkatkan nilai perusahaan (Brigham dan Houston, 2001). Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya.

Penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan telah dilakukan. Penelitian menemukan bahwa struktur risiko keuangan dan perataan laba berpengaruh terhadap nilai perusahaan (Suranta dan Pratana, 2004; Maryatini, 2006). Invesment opportunity set dan leverage berpengaruh terhadap nilai perusahaan (Andri dan Hanung, 2007). Penelitian mengenai pengaruh kinerja keuangan dalam hal ini return on asset (ROA) terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. Modigliani dan Miller dalam Ulupui (2007) menyatakan bahwa nilai perusahaan ditentukan oleh earnings power dari aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggiearnings power

Pratana (2004) juga menemukan bahwa ROA berpengaruh positif terhadap nilai perusahaan. Namun, hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam Suranta dan Pratana (2004) dalam penelitiannya menemukan bahwa ROA justru berpengaruh negatif terhadap nilai perusahaan. Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi hubungan ROA dengan nilai perusahaan. Oleh karena itu, peneliti memasukkan pengungkapan

Corporate Social Responsibility (CSR) sebagai variabel moderasi yang diduga

ikut memperkuat atau memperlemah pengaruh tersebut.

Beberapa tahun terakhir banyak perusahaan semakin menyadari pentingnya menerapkan program Corporate Social Responsibility (CSR) sebagai bagian dari strategi bisnisnya. Penelitian Basamalah dan Jermias (2005) menunjukkan bahwa salah satu alasan manajemen melakukan pelaporan sosial adalah untuk alasan strategis. Meskipun belum bersifat mandatory, tetapi dapat dikatakan bahwa hampir semua perusahaan yang terdaftar di Bursa Efek Jakarta sudah mengungkapkan informasi mengenai CSR dalam laporan tahunannya.

Dari perspektif ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan (Verecchia, 1983 dalam Basamalah dan Jermias, 2005). Perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang melalui penerapan CSR (Kiroyan, 2006).

variabel pemoderasi. Peneliti melakukan penelitian pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007 dan 2008.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka perumusannya masalah yang akan diteliti, yaitu:

1. apakah kinerja keuangan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. apakah pengungkapan Corporate Social Responsibility mampu memoderasi hubungan antara kinerja keuangan dengan nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan:

1. untuk mengetahui apakah kinerja keuangan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut: 1. bagi peneliti, yaitu untuk menambah pengetahuan dan mengembangkan

wawasan peneliti tentang pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapanCorporate Social Responsibilitysebagai variabel pemoderasi,

2. bagi para praktisi, yaitu untuk dapat mengetahui bagaimana pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan, dan relevansinya terhadap kinerja keuangan dan nilai perusahaan,

3. bagi pihak lain, yaitu sebagai bahan referensi dan perbandingan dalam melakukan penelitian selanjutnya.

E. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Kinerja Keuangan

Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan. Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis dilakukan dalam konteks apa analisis tersebut diaplikasikan.

Salah satu tahapan dalam proses akuntansi yang penting untuk keperluan pengambilan keputusan manajemen adalah tahap interprestasi laporan akuntansi, yang didalamnya mencakup rasio keuangan. Rasio keuangan yang merupakan bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa depan dengan kata lain informasi akuntansi.

a. rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya,

b. rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi,

c. rasio rentabilitas/profitabilitas, rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya,

d. rasio leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset,

e. rasio aktivitas, rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya,

f. rasio pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik,

g. penilaian pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal,

h. rasio produktivitas, rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

Terdapat keragaman pendapat mengenai analisis rasio keuangan dalam praktek bisnis dan ekonomi, mulai dari yang menginginkan rasio keuangan tersebut dijadikan indikator paling penting hingga yang beranggapan minimalis terhadap rasio keuangan tersebut. Kenyataannya, praktek bisnis yang nyata masih mengaplikasikan analisa rasio keuangan ini sebagai salah satu model analisis keuangan, meskipun relevansinya tentu bersifat sangat subyektif, tergantung kepada tujuan dan kepentingan masing-masing analis (Bambang, 2002). Menurut Nainggolan (2004: 68) ada beberapa rasio keuangan yang digunakan untuk mengukur kinerja perusahaan yaitu:

a. EPS (Earning per Share)

untuk membandingkan laba suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di masa datang Rumus EPS sebagai berikut:

Share Earning

EPS

b. DER (Debt to Equity Ratio)

DER merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. Debt to

Equity Ratio adalah instrumen untuk mengetahui kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya. Rumus DER sebagai berikut:

Debt to Equity Ratio= x100%

Sendiri Modal

Hutang Total

c. PER (Price Earning Ratio)

Menurut Rahardjo (2003), rasio harga dengan penghasilan atau price earning ratio sering digunakan untuk membandingkan peluang investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (PER). Harahap (2002) mengatakan bahwaprice earning ratioini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Dalam penelitian ini peneliti menggunakan PER yang tinggi menunjukkan prestasi suatu perusahaan sangat baik di masa yang akan dating, sehingga digunakan para investor untuk menanamkan modalnya.

PER = x100%

Sendiri Modal

Saham Harga

d. ROA (Return on Assets)

ROA merupakan rasio untuk mengukur kemampuan manajemen dalam memperoleh laba dari pengelolaan aset. Rumus ROA sebagai berikut:

ROA= x100%

Assets Total

Income Net

e. ROE (Return on Equity)

2. Teori Sinyal

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Wolket al., 2000).

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

laba seharusnya juga berguna untuk keputusan kredit. Laba dapat digunakan untuk menilai prospek peusahaan, misalnya untuk 1) mengevaluasi

performance manajemen, 2) memperkirakan earning power, 3)

memprediksikan laba yang akan datang atau 4) menilai risiko investasi atau pinjaman pada perusahaan (SFAC no.1, 1978).

3. TeoriStakeholder

Teoristakeholderadalah teori manajemen organisasi dan etika bisnis yang mempertimbangkan moral dan nilai dalam pengelolaan suatu organisasi (Freeman, 1984). Teori stakeholder mengakui bahwa terdapat sejumlah

stakeholders dalam masyarakat yang berinteraksi dengan cara yang dinamis

dan kompleks. Teori stakeholder menjelaskan pengungkapan sosial perusahaan sebagai cara untuk berkomunikasi dengan stakeholder, dan memiliki dua cabang yaitu: ethical/normative dan positif/manajerial (Deegan, 2000). Cabang positif menjelaskan bahwa pengungkapan sosial perusahaan merupakan cara untuk mengelola hubungan organisasi dengan kelompok

stakeholder yang berbeda. Semakin penting stakeholder bagi organisasi

semakin besar usaha yang dilakukan untuk mengelola hubungan tersebut (Deegan, 2000). Sementara cabang ethical menyatakan bahwa semua

stakeholder memiliki hak yang sama untuk diperlakukan secara fair, dan isu

et al. (1996) yang menyatakan bahwa organisasi bertanggung jawab kepada

kesuksesan organisasi, semakin besar kemungkinan organisasi akan memenuhi permintaannya.

4. Tanggung Jawab Sosial (Corporate Social Responsibility) a. Konsep dan Pengertian Tanggung Jawab Sosial

Terdapat beberapa perspektif yang berbeda dalam memandang tanggung jawab sosial atau corporate social responsibility oleh beberapa ahli seperti yang dikutip oleh Dwi Kartini (2009:2) dalam buku Corporate Social Responsibility, Transformasi Konsep Sustainability Management dan Implementasi di Indonesia .

1) CSR means that a corporation should be held accountable for any of its actions that affect people, their communities, and their environment. (Lawrence, Weber and Post, 2005).

2) The key to operationalizing the strategic role of business in contributing towards this sustainable development process, so that business is able to engage in and contribute to society as a corporate citizen. (Indonesia Business Links, 2001).

3) The commitment of business to minimize its negative impacts and maximize its positive contributions to allstakeholderin connection in economic, social and environmental aspects to achieve sustainable development. (Indonesia Business Links, 2001)

4) Business for Social Responsibility/BSR (2002) mendefinisikan CSR sebagai: business practices that strengthen accountability, respecting ethical values in the interest ofstakeholders . BSR juga menyatakan bahwa pelaku bisnis yang bertanggung jawab menghormati dan memelihara lingkungan hidup serta membantu meningkatkan kualitas hidup melalui pemberdayaan masyarakat dan melakukan investasi di dalam masyarakat di mana perusahaan beroperasi. Isu-isu CSR yang penting untuk diperhatikan oleh perusahaan menurut BSR mencakup: business ethics, community investment, environment, governance and accountability, human rights, marketplace, vision, mission and values, workplace.

standar yang ingin dicapai oleh perusahaan melalui kegiatan perusahaan. Operational responsibilities mencakup berbagai hal sebagai berikut: protecting health and safety of workers, not engaging in bribery or corruption, not using child labour, protecting the environment, making profit and paying taxes, treating employees fairly, providing quality products at low price, providing secure jobs, applying universal standards across the world. (2) Citizenship responsibilities, yaitu berbagai tindakan yang tidak harus dilakukan perusahaan dalam kegiatan mereka tetapi memungkinkan perusahaan untuk melakukan diferensiasi dari pesaing. Citizenship responsibilities mencakup berbagai hal sebagai berikut: responding to public concerns and viewpoints, reducing human rights abuses, increase economic stability, reducing the gap between the rich and poor, supporting charities and communities, solving social problems, supporting progressive government policies.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa tanggung jawab sosial atau corporate social responsibility merupakan tindakan nyata yang dilaksanakan oleh perusahaan sebagai bentuk pertanggunganjawabnya terhadap beberapa aspek, yakni aspek ekonomi, sosial, dan lingkungan.

Penerapan tanggung jawab sosial perusahaan di Indonesia juga telah diatur dalam Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007 yang terdiri dari 4 (empat) ayat, yaitu:

Ayat 1: Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan. Ayat 2: Tanggung Jawab Sosial dan Lingkungan sebagaimana

dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

Ayat 4: Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Adapun hal yang dapat disimpulkan dari Undang-Undang tersebut ialah bahwa perseroan diwajibkan untuk melaksanakan tanggung jawab sosial dan lingkungan dan adanya sanksi bagi perseroan yang tidak melaksanakan kewajiban tersebut. Akan tetapi, Undang-Undang tersebut hanya terbatas pada perusahaan bisnis yang berbasis sumber daya alam, seperti yang tertulis pada ayat 1. Pasal ini banyak menimbulkan masalah terutama stakeholder yang terpengaruh dengan pengertian perusahaan yang hanya terbatas pada bidang sumber daya alam saja. Untuk mengurangi masalah tersebut, sebaiknya pemerintah segera mengeluarkan Undang-Undang Perseroan Terbatas yang lebih aplikatif dan konstruktif, sehingga pengaturan CSR tidak merugikanstakeholder.

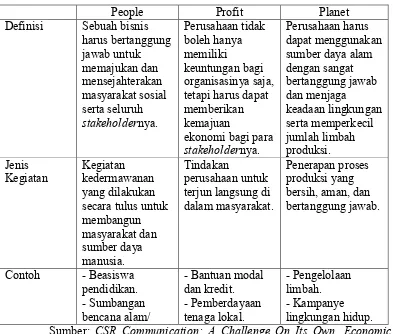

b. Komponen Dasar Tanggung Jawab Sosial (Corporate Social Responsibility)

Tabel 2.1

The Triple Bottom Line of Corporate Social Responsibility

People Profit Planet Sumber: CSR Communication: A Challenge On Its Own, Economic

Business Accounting Review

Triple bottom linemerupakan sinergi dari tiga elemen yang merupakan

komponen dasar dari pelaksanaan dasar Corporate Social Responsibility.

Triple bottom linesering dijadikan acuan dalam programCorporate Social Responsibility. Teguh Prambudi (2006: 13), menyebutkan

program-program Corporate Social Responsibility dapat dikelompokkan atas tiga aspek, yaitu:

1) Program Sosial

berbagai macam program yang dapat dijalankan oleh perusahaan, diantaranya: sumbangan kepada korban bencana alam, beasiswa pendidikan, dan pelayanan kesehatan umum.

2) Program Lingkungan

Program lingkungan merupakan program perusahaan yang bertujuan untuk menjaga ekosistem dan lingkungan agar terjaga dari kerusakan dan meminimalisir terjadinya polusi akibat dari aktivitas perusahaan. Program lingkungan memiliki berbagai program yang dapat dijalankan oleh perusahaan, yaitu penanaman pohon, kampanye lingkungan hidup, dan menghasilkan produk yang ramah lingkungan.

3) Program Ekonomi

Pada saat ini, perusahaan pada aktivitasnya tidak lagi berusaha untuk meningkatkan nilai keuntungan sebesar-besarnya, akan tetapi harus dapat memberikan kemajuan ekonomi bagi para stakeholdernya. Program ekonomi merupakan program perusahaan yang melakukan tindakan untuk terjun langsung di dalam masyarakat untuk membantu memperkuat ketahanan ekonomi dan menjadikan masyarakat yang tangguh dan mandiri.

5. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat saham vang diperdagangkan di pasar (Fakhruddin & Hadianto, 2001).

Nilai perusahaan lazim diindikasikan denganprice to book value.Price to

book value yang tinggi akan membuat pasar percaya atas prospek perusahaan

boleh terlalu tinggi (mahal) atau tidak boleh tertalu rendah (murah). Harga saham yang terlalu murah dapat berdampak buruk pada citra perusahaan di pemandangan para investor. Harga saham yang optimal dapat dicapai melalui penarikan kesimpulan dari serangkaian pengalaman perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga sahamnya, demikian juga sebaliknya.

Nilai perusahaan dalam beberapa literatur disebut dengan berbagai istilah, misalnyaprice to book value (PBV)ratio (Fakhuddin & Hadianto, 2001) dan

market/book (M/B) ratio (Brigham & Gapenski, 2006). Istilah nilai

perusahaan pada masing-masing literatur meskipun berbeda, tetapi artinya adalah price to book value merupakan perbandingan antara harga saham dengan nilai buku per saham (Brigham & Gapenski, 2006). Adapun yang dimaksud dengan nilai buku per saham atau book value per share adalah perbandingan antara modal dengan jumlah saham yang beredar (Fakhuddin & Hadianto, 2001).

Jadi,price to book valuedapat diartikan sebagai hasil perbandingan antara harga saham dengan nilai buku saham. Berdasarkan perbandingan tersebut harga saham perusahaan akan dapat diketahui berada di atas atau di bawah nilai buku saham tersebut. Formula untuk menghitung price to book value ditunjukkan sebagai berikut (Brigham & Ehrhardt, 2002):

Price to book value=

Saham Buku

Nilai

Di mana Nilai Buku Saham (Book Value per Share) dapat dihitung dengan formula:

Book Value per Share=

Beredar Biasa

Saham Jumlah

Modal

Price to book value juga dapat berarti rasio yang menunjukkan apakah

harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut (Fakhruddin & Hadianto, 2001). Price to book value menggambarkan seberapa besar pasar menghargai nilai buku

saham suatu perusahaan. Dengan demikian, price to book value rasio sangat berguna untuk menentukan saham-saham apa saja yang mengalami

overvalued,undervalued, atau wajar (Pandowo, 2002).

B. Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang dilakukan oleh beberapa peneliti untuk mengetahui adanya hubungan antara kinerja keuangan terhadap nilai perusahaan, seperti yang telah dilakukan oleh Yuniasih dan Wirakusuma (2007) di mana kinerja keuangan yang diukur melalui ROA berpengaruh positif terhadap nilai perusahaan dan pengungkapan CSR sebagai variabel pemoderasi berpengaruh positif terhadap hubungan ROA dan nilai perusahaan. Akan tetapi, penelitian yang dilakukan oleh Setiowati (2009) menyatakan bahwa tidak ada korelasi antara kinerja lingkungan dan kinerja keuangan perusahaan.

Tabel 2.2

Tinjauan Penelitian Terdahulu

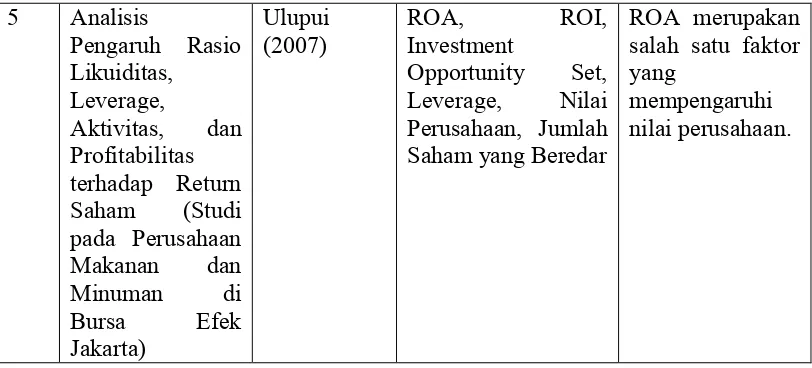

No. Judul Penelitian Peneliti Variabel Penelitian Hasil Penelitian 1 Analisis

5 Analisis

(2007) ROA, Investment ROI, Opportunity Set, Leverage, Nilai Perusahaan, Jumlah Saham yang Beredar

ROA merupakan salah satu faktor yang

mempengaruhi nilai perusahaan.

Sumber: Diolah dari berbagai sumber, 2010

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini dapat dilihat pada gambar 2.1 di bawah ini.

Gambar 2.1 Kerangka Konseptual

Peneliti memiliki asumsi awal bahwa kinerja keuangan yang diukur melalui ROE akan berpengaruh terhadap nilai perusahaan yang diukur dengan PBV. Peneliti beranggapan bahwa dengan semakin baiknya kinerja keuangan perusahaan, maka investor memiliki tingkat kepercayaan yang tinggi terhadap

perusahaan di mana hal tersebut juga akan meningkatkan nilai perusahaan. Peneliti juga terdorong untuk memasukkan pengungkapan CSR sebagai variabel pemoderasi. Penelitian ini menggunakan pengungkapan CSR sebagai variabel pemoderasi dengan pemikiran bahwa pasar akan memberikan apresiasi positif yang ditunjukkan dengan peningkatan harga saham perusahaan. Peningkatan harga saham tersebut juga akan meningkatkan nilai perusahaan, sehingga dengan adanya pengungkapan CSR akan semakin memperkuat hubungan antara kinerja keuangan terhadap nilai perusahaan.

2. Hipotesis

Menurut Erlina dan Sri Mulyani (2007:41), hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris . Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini ialah:

H1: Kinerja Keuangan berpengaruh terhadap Nilai Perusahaan.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan ialah penelitian asosiatif untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini, peneliti menggunakan variabel moderasi atau moderator untuk mengetahui apakah hubungan antara variabel independen dan variabel dependen dapat dipengaruhi oleh variabel tersebut (Erlina dan Sri Mulyani, 2007: 34).

B. Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan elemen yang akan menjadi objek penelitian. Populasi yang digunakan dalam penelitian ini ialah perusahaan-perusahaan dalam kelompok industri manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007 dan 2008. Sampel merupakan bagian dari jumlah atau karakteristik yang dimiliki oleh populasi yang diambil untuk keperluan penelitian (Sugiyono, 2008: 116). Teknik pengambilan sampel yang digunakan ialah purposive sampling, yaitu teknik dalam menentukan sampel sesuai dengan tujuan tertentu.

Adapun kriteria sampel yang digunakan, antara lain:

1. perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007 dan 2008,

3. perusahaan tersebut mengungkapkan informasi tanggung jawab sosial perusahaan pada tahun 2007 dan 2008,

4. perusahaan tersebut tidak didelisting pada tahun 2007 dan 2008.

Berdasarkan kriteria penarikan sampel yang telah dilakukan terdapat 19 perusahaan manufaktur yang dapat dijadikan sampel dalam penelitian ini dari 193 populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

C. Jenis Data

Dalam melakukan penelitian, jenis data yang digunakan oleh peneliti ialah data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung di mana data tersebut telah dioleh terlebih dahulu. Data yang diperoleh ialah data time series, yaitu data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, dan tahunan. Selain itu, peneliti juga menggunakan data cross section, yaitu sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja. Sumber data dalam penelitian ini diperoleh dengan cara mendownload dari situs www.idx.co.id.

D. Teknik Pengumpulan Data

Pertama, peneliti melakukan studi kepustakaan untuk mencari buku-buku yang berkaitan dengan masalah yang diteliti. Kedua, pengumpulan data dilakukan dengan cara mendownload dari situs Bursa Efek Indonesia, yaituwww.idx.co.id.

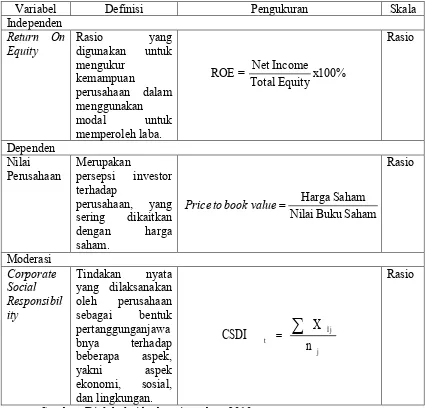

E. Identifikasi dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah: 1. Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang dapat mempengaruhi variabel lain. Dalam penelitian ini, variabel independen yang digunakan ialah kinerja keuangan di mana salah satunya dapat diukur dengan

return on equity(ROE).

Variabel dependen merupakan variabel yang terikat dengan variabel independen atau variabel bebas. Dalam penelitian ini, variabel dependen yang digunakan ialah nilai perusahaan. Nilai perusahaan tersebut dapat diukur dengan price to book value, yaitu hasil perbandingan antara harga saham dengan nilai buku saham.

Price to book value=

Saham Buku

Nilai

3. Variabel Moderator/Moderating Variable

Variable moderasi merupakan variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen. Dalam penelitian ini, peneliti menggunakan Corporate Social Responsibility

yang dapat diukur denganCorporate Social Disclosure Index (CSDI) sebagai variable pemoderasi.

Informasi tentang CSDI berdasarkan GRI yang digunakan dalam penelitian ini diperoleh dariwebsitewww.globalreporting.org.GRI terdiri dari 3 fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial sebagai dasar

sustainability reporting. Mengingat masih sedikitnya perusahaan di Indonesia

yang melaporkan kinerja ekonomi, sosial, dan lingkungannya dalam bentuk

sustainability reporting, maka penelitian ini pun terbatas hanya pada data-data

yang terdapat dalam laporan tahunan perusahaan. Hal ini juga agar tidak terjadi kesenjangan antara perusahaan yang sudah membuat sustainability reportingdengan perusahaan yang belum membuatnya.

Penghitungan CSDI dilakukan dengan menggunakan pendekatan dikotomi, yaitu setiap itemCSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan (Haniffa, dkk (2005), dalam Sayekti dan Wondabio (2007)). Selanjutnya, skor dari setiap itemdijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSDI adalah sebagai berikut (Haniffa dkk (2005), dalam Sayekti dan Wondabio (2007)):

Ij

t n

X

Di mana:

CSDIt :Corporate Social Responsibility Disclosure Indexperusahaan j nj : jumlahitemuntuk perusahaan j, nj = 78

XIj : 1 = jikaitemi diungkapkan; 0 = jikaitemi tidak diungkapkan. Dengan demikian, 0 < CSDIt < 1.

Adapun operasionalisasi variabel terdapat pada tabel 3.1 berikut: Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala

Independen

Return On

Equity Rasio digunakan untukyang mengukur

Perusahaan Merupakanpersepsi investor terhadap

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS. Pengujian hipotesis dalam penelitian ini dilakukan setelah melakukan pengujian asumsi yang meliputi:

1. Ujian Asumsi Klasik a. Uji Normalitas

Tujuan dari dilakukannya uji normalitas ialah untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005: 110). Metode yang digunakan ialah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Peneliti menggunakan uji Kolmogorov Smirnov untuk menguji normalitas data. Bila signifikan > 0,05 dengan = 5%, berarti distribusi data normal, jika terjadi sebaliknya, maka distribusi data tidak normal.

b. Uji Multikolinearitas

deteksi multikolineritas dapat dilihat, yakni jika nilai Variance Inflation

Factor(VIF) tidak lebih dari 10 dan jika nilaiTolerancetidak kurang dari

0,1, maka model dapat dikatakan terbebas dari multikolineritas. Semakin tinggi VIF maka semakin rendahTolerance.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. (Ghozali, 2005: 105). Untuk mengetahui ada tidaknya heteroskedastisitas dapat dilihat melalui grafik Scatterplot. Jika muncul pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 samapi +2 berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis a. Uji F

Uji simultan dengan F-test bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen dengan variabel pemoderasinya. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan sebagai berikut:

Jika F hitung < 0,05 maka Ha diterima Jika F hitung > 0,05 maka Ha ditolak

Data dianalisis dengan model regresi berganda, yaitu:

Y = + 1X1 + 2X2 + e (1)

Di mana H2dianalisis dengan menggunakan uji nilai selisih mutlak yang diajukan oleh Frucot dan Shearon (Ghozali, 2005: 153) dengan rumus persamaan regresi:

Y = + 1X1 + 2X2 + 3X3 (2) Di mana:

Y =Price Book Value(PBV) = Konstanta

X2 =Corporate Social Responsibility Disclosure Index(CSDI) e = Variabel Pengganggu

X3 = X1 X2 ; merupakan interaksi yang diukur dengan nilai absolut perbedaan antara X1 dan X2

b. Uji T

Uji T bertujuan untuk mengetahui besarnya pengaruh variabel independen secara parsial (individual) terhadap variabel dependen. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut:

Jika thitung< 0,05; maka H1 diterima. Jika thitung> 0,05; maka H1 ditolak.

G. Jadwal Penelitian

Jadwal penelitian telah terlampir pada bagian lampiran. Adapun keterangan dari jadwal penelitan tersebut ialah sebagai berikut:

1. proposal skripsi diajukan tanggal 6 Februari 2010,

2. penyusunan proposal skripsi dilakukan sejak tanggal 8 Februari 2010 12 Maret 2010.

3. bimbingan proposal skripsi dilakukan dari tanggal 13 Maret 2010 9 April 2009,

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek Indonesia (www.idx.co.id) Data yang digunakan merupakan data laporan keuangan yang dipublikasi dan sudah diaudit selama periode 2007 dan 2008.

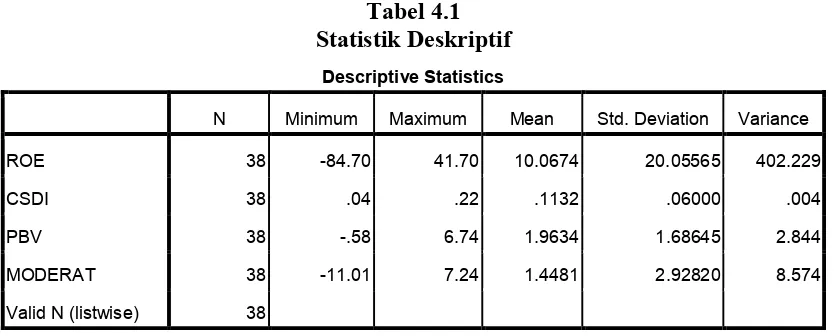

2. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, variance serta standar deviasi data yang digunakan dalam penelitian. Statistik data penelitian disajikan dalam tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

ROE 38 -84.70 41.70 10.0674 20.05565 402.229

CSDI 38 .04 .22 .1132 .06000 .004

PBV 38 -.58 6.74 1.9634 1.68645 2.844

MODERAT 38 -11.01 7.24 1.4481 2.92820 8.574

Valid N (listwise) 38

Sumber: Diolah dengan SPSS, 2010

a. untuk variabel ROE, nilai minimumnya -84,70 dan maksimumnya 41,70 dengan nilai rata-rata 10,0674. Standar deviasi variabel tersebut ialah 20,05565 dan variance 402,229. Jumlah data yang digunakan ialah sebanyak 38.

b. untuk variabel CSDI, nilai minimumnya 0,04 dan maksimumnya 0,22 dengan nilai rata-rata 0,1132. Standar deviasi variabel tersebut ialah danvariance0,004. Jumlah data yang digunakan ialah sebanyak 38. c. untuk variabel PBV, nilai minimumnya -5,8 dan maksimumnya 6,74

dengan nilai rata-rata 1,9634. Standar deviasi variabel tersebut ialah 1,68645 dan variance 2,844. Jumlah data yang digunakan ialah sebanyak 38.

d. untuk variabel MODERAT, nilai minimumnya -11,01 dan maksimumnya 7,24 dengan nilai rata-rata 1,4481. Standar deviasi variabel tersebut ialah 2,92820 dan variance 8,574. Jumlah data yang digunakan ialah sebanyak 38.

3. Uji Asumsi Klasik a. Normalitas

Gambar 4.1 Grafik Histogram

Sumber: diolah dengan SPSS, 2010

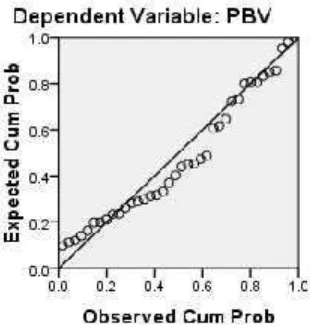

Gambar 4.2

Normal Probability Plot

Dari grafik histogram terlihat bahwa kurva memiliki kemiringan yang seimbang antara sisi kiri dan kanan, atau tidak condong ke kiri maupun ke kanan, dan pada grafik normal probability plot menggambarkan titik-titik data menyebar di sekitar garis diagonal. Kedua grafik ini menunjukkan bahwa normalitas data telah terpenuhi.

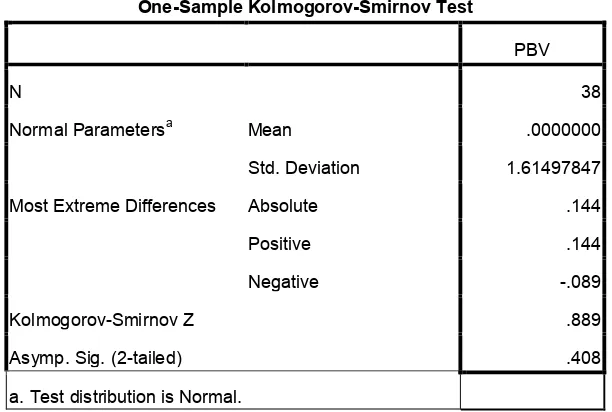

Selain pengujian dengan grafik, normalitas data juga diuji secara statistik dengan menggunakan uji Kolmogorov Smirnov yang terdapat pada tabel 4.2 berikut:

Tabel 4.2

Uji Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

PBV

N 38

Normal Parametersa Mean .0000000

Std. Deviation 1.61497847

Most Extreme Differences Absolute .144

Positive .144

Negative -.089

Kolmogorov-Smirnov Z .889

Asymp. Sig. (2-tailed) .408

a. Test distribution is Normal.

Sumber: diolah dengan SPSS, 2010

Berdasarkan pengujian grafik dan statistik tersebut, dapat disimpulakan bahwa semua data telah terdistribusi dengan normal.

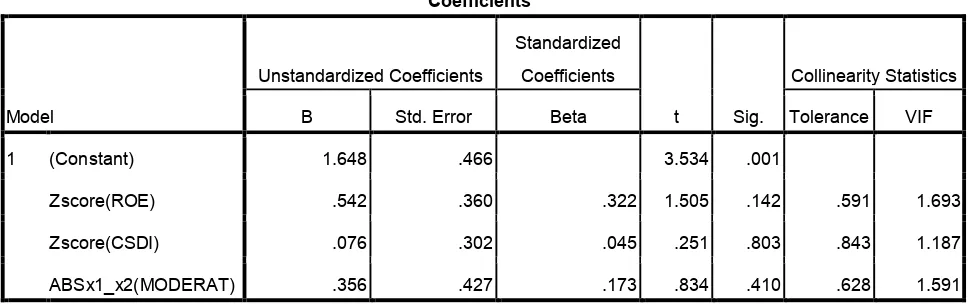

b. Multikolinearitas

Uji multikolinearitas dengan melihat nilai tolerance dan VIF menunjukkan hasil seperti pada tabel 4.4 berikut:

Tabel 4.3

B Std. Error Beta Tolerance VIF

1 (Constant) 1.648 .466 3.534 .001

Zscore(ROE) .542 .360 .322 1.505 .142 .591 1.693

Zscore(CSDI) .076 .302 .045 .251 .803 .843 1.187

ABSx1_x2(MODERAT) .356 .427 .173 .834 .410 .628 1.591

a. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2010

disimpulkan bahwa tidak terjadi gejala multikolineritas dalam variabel bebasnya.

c. Heteroskedastisitas

Ada tidaknya heteroskedastisitas pada penelitian ini dapat dilihat dari grafikscatterplotpada gambar 4.5 berikut ini:

Gambar 4.3 Grafik Scatterplot

Sumber: diolah dengan SPSS, 2010

variabel independen, yaitu Return On Equity dan variabel pemoderasi, yaitu pengungkapan tanggung jawab sosial perusahaan (CSDI).

d. Autokorelasi

Hasil uji autokorelasi pada penelitian ini dapat dilihat pada tabel 4.5 berikut ini:

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .288a .083 .002 1.68472 2.024

a. Predictors: (Constant), ABSx1_x2 (MODERAT), Zscore(CSDI), Zscore(ROE) b. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2010

Dari tabel di atas, diketahui bahwa nilai DW sebesar 2,024. Nilai DW menurut tabel dengan variabel independen 3 buah dan data pengamatan 38, didapat nilai dl sebesar 1,32 dan du sebesar 1,66. Oleh karena nilai du < DW < 4-du (1,42 < 2,024 < 2,34) maka tidak terjadi autokorelasi positif maupun negatif.

4. Pengujian Hipotesis

memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

Hasil pengolahan data untuk menguji hipotesis memberikan hasil seperti pada tabel 4.6 berikut:

Tabel 4.5 Model Summary

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .288a .083 .002 1.68472 2.024

a. Predictors: (Constant), ABSx1_x2 (MODERAT), Zscore(CSDI), Zscore(ROE) b. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2010

variabel dependen. Semakin rendah nilainya maka semakin tepat model regresi yang digunakan.

Pengaruh ROE dan CSDI secara parsial terhadap PBV dapat diketahui dari hasil uji t yang terdapat pada tabel 4.7 berikut:

Tabel 4.6

B Std. Error Beta Tolerance VIF

1 (Constant) 1.648 .466 3.534 .001

Zscore(ROE) .542 .360 .322 1.505 .142 .591 1.693

Zscore(CSDI) .076 .302 .045 .251 .803 .843 1.187

ABSx1_x2(MODERAT) .356 .427 .173 .834 .410 .628 1.591

a. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2010

Pengujian pengaruh ROE, CSDI, dan MODERAT secara simultan terhadap PBV dilakukan melalui uji statistik f. Hasil uji tersebut terdapat pada tabel 4.8 sebagai berikut:

Tabel 4.7 Uji Statistik f

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.731 3 2.910 1.025 .394a

Residual 96.502 34 2.838

Total 105.233 37

a. Predictors: (Constant), ABSx1_x2 (MODERAT), Zscore(CSDI), Zscore(ROE) b. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2010

Tabel di atas menunjukkan nilai F hitung sebesar 1,025 dan nilai signifikansi sebesar 0,394 ( > 0,05 ). Hal ini menunjukkan bahwa variabel ROE, CSDI, dan MODERAT tidak berpengaruh signifikan secara bersama-sama atau simultan terhadap variabel PBV.

Tabel 4.8

B Std. Error Beta Tolerance VIF

1 (Constant) 1.648 .466 3.534 .001

Zscore(ROE) .542 .360 .322 1.505 .142 .591 1.693

Zscore(CSDI) .076 .302 .045 .251 .803 .843 1.187

ABSx1_x2(MODERAT) .356 .427 .173 .834 .410 .628 1.591

a. Dependent Variable: PBV

Sumber: diolah dengan SPSS, 2009

Berdasarkan tabel di atas maka model regresi yang digunakan adalah sebagai berikut:

Y = 1,648 + 0,542X1 + 0,076X2 (1)

Y = 1, 648 + 0,542X1 + 0,076X2 + 0,356X3 (2) Keterangan:

Y =Price Book Value(PBV) X1 =Return On Equity(ROE)

X2 =Corporate Social Responsibility Disclosure Index(CSDI) X3 = Moderat

B. Analisis Hasil Penelitian

Hasil pengujian secara parsial menjelaskan bahwa variabel ROE, CSDI, dan MODERAT tidak berpengaruh secara signifikan terhadap PBV. Hal ini dapat dilihat dari nilai signifikansi yang > 0,05.

Variabel ROE yang memberikan nilai koefisien 0,542 dengan probabilitas signifikansi 0,142 ( > 0,05 ) menunjukkan bahwa variabel tersebut tidak berpengaruh secara signifikan terhadap variabel PBV. Pada dasarnya, peningkatan ROE diharapkan akan mempengaruhi dan meningkatkan PBV. Akan tetapi, hasil pengolahan data menunjukkan bahwa perubahan ROE dari tahun 2007 menuju 2008 tidak begitu signifikan. Sebaliknya, PBV mengalami perubahan yang cukup signifikan, yaitu penurunan PBV dari tahun 2007 menuju 2008 untuk sebagian besar perusahaan sampel.

jawab sosial perusahaan sesuai dengan Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007.

Pengujian simultan untuk variabel ROE, CSDI, dan MODERAT tidak berpengaruh secara signifikan terhadap PBV. Hasil ini terlihat dari nilai signifikansi 0,394 (>0,05). Koefisien determinasi atau R square sebesar 0,083 menunjukkan bahwa hanya 8,3% perubahan PBV yang dapat dijelaskan ROE dan CSDI. Sedangkan, sisanya sebesar 91,7% dijelaskan variabel-variabel lain yang tidak dimasukkan dalam model penelitian, seperti: fluktuasi nilai tukar mata uang rupiah terhadap mata uang asing, kebijakan moneter, kebijakan keuangan perusahaan, dan sebagainya.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil pengujian yang dilakukan, maka dapat disimpulkan bahwa kinerja keuangan yang diukur dengan ROE tidak berpengaruh terhadap nilai perusahaan yang diukur dengan PBV pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Selain itu, berdasarkan hasil pengujian tersebut, pengungkapan tanggung jawab sosial perusahaan (CSDI) sebagai variabel pemoderasi tidak mampu memoderasi hubungan antara ROE dan PBV. Dengan demikian, hipotesis pertama dan kedua ditolak.

B. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain:

1. objek penelitian yang hanya menggunakan 19 perusahaan sebagai sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, 2. periode penelitian yang digunakan hanya terbatas pada tahun 2007 dan

2008,

3. penggunaan indikator kinerja keuangan dan nilai perusahaan yang hanya terbatas pada Return On Equity (ROE) dan Price To Book Value (PBV). C. Saran

pengamatan, sehingga penelitian dapat digeneralisasi. Selain itu, penelitian selanjutnya dapat menggunakan indikator kinerja keuangan lainnya, misalnya

Earning Per Share (EPS), Debt To Equity Ratio (DER), Price Earning Ratio

DAFTAR PUSTAKA

Bassamalah, Anies S., dan Johnny Jermias, 2005. Social and Environmental Reporting and Auditing in Indonesia: Maintaining Organizational Legitimacy? ,Gadjah Mada International Journal of Business, January-April Vol. 7 No. 1. pp: 109 127.

Brigham, Eugene F, dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2004. Analisis Kritis Atas Laporan Keuangan, PT Raja Grafindo Perkasa, Jakarta.

Hasibuan, Chysanti, Sedyono, 2006. CSR Communication: A Challenge On Its

Own, Economics Business Accounting Review, Edisi III, September-Desember 2006.

Ikatan Akuntan Indonesia, 2008. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi,Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian Dan Penulisan Skripsi, Medan.

Kartini, Dwi, 2009. Corporate Social Responsibility Transformasi Konsep Sustainability Management dan Implementasi di Indonesia, PT Refika Aditama, Bandung.

Kiroyan, Noke. 2006. Good Corporate Governance (GCG) dan Corporate

Social Responsibility (CSR) Adakah Kaitan di Antara Keduanya? ,

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Maryatini, Ni Wayan, 2006. Pengaruh Struktur Modal dan Capital Expenditure terhadap Nilai Perusahaan Manufaktur dengan Growth Opportunity Tinggi dan Growth Opportunity Rendah yang Go Public di Bursa Efek Jakarta Periode 2000-2004 , Skripsi, Fakultas Ekonomi Universitas Udayana.

Prambudi, Teguh Sri, 2006. CEO dan CSR: Antara Citra dan

Kepedulian-Economics and Business Accounting Review. Edisi III/September-Desember 2006.

Rachmawati, Andri dan Hanung Triatmoko, 2007. Analisis Faktor-Faktor yang

Mempengaruhi Kualitas Laba dan Nilai Perusahaan , Makalah Disampaikan dalam Simposium Nasional Akuntansi 10, Makasar, 26 28 Juli.

Setiowati, Ardhya Pratiwi, 2009. Analisis Hubungan antara Kinerja Lingkungan

dan Kinerja Keuangan Perusahaan Pertambangan Perserta PROPER yang Terdaftar pada BEI Periode 2003-2007 , Skripsi, Fakultas Ekonomi Universitas Indonesia.

Sugiyono, 2006. Metode Penelitian Bisnis Cetakan Kesembilan, CV. Alfabeta, Bandung.

Suranta, Eddy dan Pratana Puspita Merdistusi, 2004. Income Smoothing, Tobin s

Q, Agency Problems dan Kinerja Perusahaan , Makalah Disampaikan dalam Simposium Nasional Akuntansi VII. Bali, 2 3 Desember.

Umar, Husein, 2002. Research Method in Finance and Banking, PT Gramedia Pustaka Utama, Jakarta.

Internet: