Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

Disusun :

SLAMET EFFENDI

21108078

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan ridhoNya, serta shalawat serta salam kepada Nabi Muhammad SAW,

akhirnya penulis dapat menyelesaikan Laporan Kuliah Kerja Praktek (KKP) ini dengan baik. Penulisan Laporan Kuliah Kerja Praktek (KKP) yang berjudul “Tinjauan Atas

Penyusunan Rka kl belanja Pada Rumah Sakit Hasan Sadikin Bandung”, ini disusun sebagai salah satu syarat matakuliah dan kelulusan.

Dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga Laporan Kuliah Kerja Praktek (KKP) ini

dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia.

2. Hj. Prof. Dr. Umi Narimawati, Dra.,SE. ,M.Si, Selaku Dekan Fakultas Ekonomi Universita Komputer Indonesia.

3. Ibu Sri Dewi Angadini, SE,. M.Si, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universita Komputer Indonesia.

4. Ibu Siti Kurnia Rahayu, SE., M.Ak.,Ak Si Selaku Dosen Pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat selesai.

6. Ibu Dra. Laelasari, MARS Selaku Kepala Bagian penyusunan & Evaluasi Anggaran Rumah sakit Hasan Sadikin Bandung.

7. Ibu Neti Mulyati, MM Selaku Kepala Sub Bag. Penyusunan Anggaran Rumah Sakit Hasan Sadikin Bandung.

8. Bapak Hapri Somantri, MM Selaku Kepala Sub Bag. Penyusunan Anggaran Rumah

Sakit Hasan Sadikin Bandung dan Pembimbing yang telah membantu, meluangkan waktu dan memberi informasi, serta pengarahan dalam penyusunan laporan ini.

9. Ibu Erni Rochyani, SE Selaku Koordinator Evaluasi Anggaran dan PNBP ,Kang Yosep Ramdan Ginanjar, Amd dan Teh Haning Tyas, S.KM yang telah meluangkan waktunya

untuk membantu penulisan dalam memberikan data, informasi, serta pengarahan dalam penyusunan laporan ini serta seluruh Staf dan Karyawan Rumah Sakit Hasan Sadikin Bandung.

10. Keluarga tercinta yang telah memberikan doa dan dukungan baik secara moril maupun materil serta cinta kasih yang tiada henti yang diberikan kepada penulis untuk

keberhasilan penulis, serta adikku Didik ramadhan terimakasih telah memberi semangat kepada penulis untuk dapat menyelesaikan laporan kerja praktek ini.

11. Untuk Fitri terimakasih atas semangat, candaan, kenangan dan kasih sayang yang telah

diberikan sehingga penulis dapat menyelesaikan penulisan ini.

12. Sahabat-sahabatku Asep Lalan Hadiat, Saefuloh, Dewi Yulianti, Mutaqin Yuniatmoko,

Iman Rahmat Gunawan, Andi Ahmad Sungkawa, Imam Mulya, Aditya Rizki Anggana,Genda Taufik Munggaran dan Putri Handayani terimakasih atas bantuan, dukungan, serta memberikan semangat dalam penulisan laporan ini, serta teman-teman

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Desember 2011 Penulis

DAFTAR ISI

Hal LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek... 6

1.3 Kegunaan Kerja Praktek ... 6

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek ... 7

1.5 Lokasi dan Waktu Kerja Praktek ... 10

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Rumah Sakit Hasan Sadikin Bandung ... 11

2.1.1 Visi Rumah Sakit Hasan Sadikin Bandung ... 14

2.1.2 Misi Rumah Sakit Hasan Sadikin Bandung ... 14

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek ... 22 3.2 Teknik Pelaksanaan Kerja Praktek ... 22

3.3 Pembahasan Kerja Praktek ... 24 3.3.1 Rencana Kerja kementrian lembaga Belanja pada

Rumah Sakit Hasan Sadikin Bandung... 24

3.3.2 Klasifikasi belanja pada Sub Bagian Penyusunan dan Evaluasi Anggaran RS Hasan Sadikin Bandung... 42

3.3.3 Indikator kinerja pada Sub Bagian Penyusunan dan

Evaluasi Anggaran RS Hasan Sadikin Bandung ... 50

3.3.4 Kendala pada Sub Bgaian Penyusunan dan

Evaluasi Anggaran RS Hasan Sadikin Bandung ... 53 3.3.5 Upaya yang dilakukan pada Sub Bgaian Penyusunan dan

Evaluasi Anggaran RS Hasan Sadikin Bandung ... 55

BAB IV KESIMPULAN DAN SARAN

DAFTAR LAMPIRAN

Hal Lampiran I Surat Permohonan Kerja Praktek... 59 Lampiran II Surat Pemberitahuan Kerja Praktek dari Rumah Sakit Hasan

Sadikin Bandung ... 60 Lampiran III Berita Acara Bimbingan Kerja Praktek ... 61 Lampiran IV Daftar Kehadiran Kerja Praktek ... 62 Lampiran V Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan/

Instansi ... 63 Lampiran VI Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen

Pembimbing... 64

LampiranVII Struktur Organisasi Bagian penyusunan dan Evaluasi Anggaran . Rumah Sakit Hasan Bandung... 65

Lampiran VIII Kertas Kerja RKA – KL Rincian Belanja satuan kerja tahun . Anggaran 2011 Rumah Sakit Hasan Sadikin Bandung... 66

Lampiran IX Kertas Kerja RKA – KL Rincian Belanja satuan kerja tahun . Anggaran 2011 Rumah Sakit Hasan Sadikin Bandung ... 67

Lampiran X Kertas Kerja RKA – KL Rincian Belanja satuan kerja tahun . Anggaran 2011 Rumah Sakit Hasan Sadikin Bandung ... 68

1 1.1 Latar Belakang

Pemerintah indonesia yang dulunya menggunakan sistem reformasi seiring

dengan perkembangan jaman berubah menjadi sistem demokrasi.Dimana didalamnya terdapat asas keterbukaan dan bebas mengeluarkan aspirasi selama

tidak mengganggu kedaulatan negara.Didalam anggaran terutama belanja perlu adanya keterbukaan kepada pihak - pihak tertentu yang membutuhkan agar tidak terjadi penyelewengan dana beserta rincian kegiatan apa yang dilakukan,karena

anggaran belanja berisi kegiatan - kegitan yang biasa dilakukan baik kegiatan langsung maupun tidak langsung oleh pemerintah maupun instansi pemerintah

baik pusat maupun daerah.

Dalam hal melakukan sebuah kegiatan yang dijalani perlu adanya anggaran belanja karena anggaran belanja merupakan komponen penting yang

harus di perhatikan dalam sebuah kegiatan dan merupakan faktor pendukung dalam tercapainya kegiatan yang baik dan berjalan lancar. Sebab jika tidak

melalui penganggaran yang maksimal maka akan terjadi ketidaklancaran dalam sebuah kegiatan.

Perkembangan teknologi yang semakin maju sangat berpengaruh terhadap

kemajuan instansi dalam menjalankan usaha. Oleh karena itu, menjalankan usahanya dengan cara melakukan pembangunan, maka diperlukan juga biaya –

2

Negara Indonesia ialah negara kesatuan yang berbentuk Republik, yang merupakan salah satu negara berkembang yang menginginkan adanya

perkembangan informasi dan kemajuan ilmu pengetahuan dan teknologi, guna mewujudkan pembangunan nasional yang berwawasan kebangsaan yang luas dan menciptakan bangasa-bangsa yang bekualitas yang mampu bersaing dengan

bangsa di dunia.

Tujuan pembangunan nasional adalah menciptakan kesejahteraan masyarakat

yang adil dan makmur berdasarkan pancasila dan Undang-Undang Dasar 1945, Pembangunan Nasional merupakan pembangunan di segala bidang kehidupan seperti bidang ekonomi, sosial, budaya, politik dan lain sebagainya. Untuk dapat

menciptakan pembangunan Nasional ke arah yang lebih baik dibutuhkan adanya peran serta masyarakat pada umumnya dan pemerintah pada khususnya.

Pemerintah sebagai suatu organisasi yang dibentuk oleh suatu negara yang diberikan kekuasaan untuk menjalankan tugas dan kepentingan negara,

memegang peran yang cukup penting dalam pembangunan nasional, sebab pemerintah sebagai salah satu perantara aspirasi rakyat harus mampu mengelola dan menjalankan tugasnya dengan baik.

Dalam suatu lembaga/instansi pemerintah yang ruang lingkupnya besar maka akan memerlukan suatu penanganan yang baik dimana dalam hai ini menyangkut

banyaknya anggaran belanja terutama dalam hal pengalokasian belanja agar tepat sesuai dengan capaian program dan kegiatan , hal ini akan mendatangkan masalah apabila tidak mendapatkan perhatian, karena disatu pihak anggaran

pemerintah pada jangka waktu satu tahun ke depan. Anggaran Belanja sebagai alat perencanaan hal apa yang dilakukan pemerintah melalui banyaknya program

yang diharapkna mendapatkan capaian program yag baik ke depannya dan sesuai anggran belanja yang di anggarkan lembaga/instansi pemerintah maupun perusahaan. Karena anggaran merupakan suatu pedoman yang diperlukan dalam

mengelola kegiatan operasional lembaga/instansi pemerintah.

Penggangaran adalah proses alokasi sumber – sumber yang terbatas

kepada aktivitas yang tidak terbatas.Sedangkan anggaran adalah jumlah rupiah yang direncanakan untuk aktivitas yang dilakukan pada periode waktu tertentu. Baldric Siregar dan Bonni Siregar (2001 : 38)

Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi dimasa yang akan datang,Setiap anggaran memberikan informasi mengenai apa

yang hendak dilakukan dalam beberapa periode yang akan datang. Ihyal Ulum (2004 : 109).

Anggaran memuat rencana laba tahunan secara kuantitatif dan menunjukkan kinerja operasi tiap bulan.Periode anggaran yang lebih pendek akan menghasilkan perkiraan yang lebih dapat diandalkan anggaran kumulatif dapat

menambahi di bulan berikutnya dan membatalkan di bulan sebelumya.Suatu item biaya dapat digunakan sebagian ataupun seluruhnya di lebih satu laporan

perbandingan anggran. Anggran anggran program melibatkan alokasi sumber daya. Jae K Shin dan Joel G. siegel (2001 : 16).

Lingkungan anggaran adalah hal - hal yang perlu diperhatikan dalam

4

sistem yang terdiri dari unsur - unsur yang berbeda tapi merupakan satu kesatuan yang saling bergantung dan saling berkaitan sehingga tidak ada unsur yang akan

mempengaruhi nilai seluruhnya. Ihyal Ulum (2004 : 110)

Belanja adalah penurunan aktiva dan atau kenaikan utang yang digunakan untuk berbagai kegiatan dalam satu periode akuntansi.Belanja diklasifikasikan

menurut penggunaan dan pusat pertanggungjawaban.Pusat pertanggungjawaban dirinya berdasarkan bagian atau fungsi dan unit organisasi pemerintah.Belanja

diakui dalam periode berjalan dan pada akhir periode akuntansi.Pengakuan belanja non modal/investasi dalam periode berjalan berdasarkan jumlah kas yang dikeluarkan.Pada akhir periode akuntansi belanja non modal diakui berdasarkan

jumlah non modal yang sampai akhir periode akuntansi telah menjadi kewajiban tetapi belum ada realisis pengeluaran kas .Belanja modal diakui dalam periode

berjalan pada saat aktiva yang dibeli telah diterima dan hal kepemilikannya telah berpindah.Koreksi atas pengeluaran belanja ( penerimaaan kembali belanja) yang

terjadi pada periode berjalan dicatat sebagai pengurangan belanja.Apabila diterima pada periode berikutnya dicatat dalam lain – lain pendapatan asli daerah yang sah. Abdul halim (2004 : 74).

Belanja di lingkungan akuntansi komersil dapat didefinisikan sebagai arus keluar kas dari asset atau segala bentuk penggunaan aset yang terjadi selama

periode tertentu yang berasal dari produksi barang,penyerahan jasa ,atau aktivitas lain yang terjadi dalam kegiatan operasional entitas.menurut Accounting Principle Board (APB) Statement No.4 belanja didefinisikan sebagai jumlah yang diukur

saham yang dikeluarkan,jasa yang diberikan atau kewjiban yang terjadi dalam hubungannya dengan barang atau jasa yang telah atau diterima.dari definisi

tersebut,terlihat bahwa belanja terjadi dikarenkan pengunaan aset dalam segala bentuk untuk kegiatan operasional entitas, sehingga belanja dapat diakui walaupun tidak terjadi arus keluar kas. Deddi nordiawan,Iswahyudi sandi

putra,maulidah rahwati (2007 : 187).

Rumah sakit adalah salah satu sarana kesehatan tempat

menyelenggarakan upaya kesehatan dengan memberdayakan berbagai kesatuan personel terlatih dan terdidik dalam menghadapi dan menangani masalah medik untuk pemulihan dan pemeliharaan kesehatan yang baik. Upaya kesehatan adalah

setiap kegiatan untuk memelihara dan meningkatkan kesehatan yang bertujuan untuk mewujudkan derajat kesehatan yang optimal bagi masyarakat dan tempat

yang digunakan untuk menyelenggarakannya disebut sarana kesehatan. Sarana kesehatan berfungsi melakukan upaya kesehatan dasar, kesehatan rujukan dan

atau upaya kesehatan penunjang. Upaya kesehatan diselenggarakan dengan pendekatan pemeliharaan, peningkatan kesehatan (promotif), pencegahan penyakit (preventif), penyembuhan penyakit (kuratif) dan pemulihan kesehatan

(rehabilitatif) yang diselenggarakan secara menyeluruh, terpadu dan berkesinambungan (Siregar, 2004).

Pada umumnya tugas rumah sakit adalah menyediakan keperluan untuk pemeliharaan dan pemulihan kesehatan. Menurut Keputusan Menteri Kesehatan R I No: 983/Menkes/SK/XI/1992, tugas rumah sakit umum adalah melaksanakan up

6

ya penyembuhan dan pemeliharaan yang dilaksanakan secara serasi dan terpadu dengan upaya peningkatan dan pencegahan serta melaksanakan rujukan (Siregar,

2004).

Di rumah sakit hasan sadikin merupakan rumah sakit standar internasional yang dalam penyusunan laporan RKA belanja anggaran ataupun keuangan lainnya

yang telah menggunakan sepenuhnya sistem komputer dan sistem informasi lainn ya yang didalamnya menggunakan aplikasi – aplikasi yang dapat mempermudah

dalam hal penyusunan laporan Rencana kerja anggaran yang berisi belanja belanja apa saja yang dibutuhkan dalam periode satu tahun dan diharapkan mencapai kine rja yang optimal.tetapi terkadang ada hal - hal yang menjadi masalah dalam peny

usunan laporan tersebut dengan menggunakan aplikasi yang sudah diberikan oleh mentri seperti aplikasi yang setiap tahun di gantikan oleh aplikasi versi lain mema

ng bagus adanya perbaikan di aplikasi tersebut tetapi perlu di instal kembali aplika sinya dan perlu adaptasi lagi dengan aplikasi terbaru tersebut dan terkadang sebag

ian pegawai di bagian keuangan yang memberikan laporan belanja ke divisi angg aran untuk disusun tidak dapat menguasai penuh komputer sehingga terkadang ma nual dan membuat bingung dalam menyusun laporannya dan lama prosesnya perd

isivi atau unit kerja rumah sakit.

Berdasarkan uraian tadi diatas penulis tertarik untuk melakukan penelitian

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud yang ingin dicapai dalam pembuatan Laporan Kerja

Praktek ini adalah untuk mengetahui lebih lanjut mengenai Tinjauan atas penyusunan RKA KL belanja pada sub bagian evaluasi anggran di rumah sakit hasan sadikin. Sedangkan tujuan dari Kerja Praktek ini adalah :

1. Untuk mengetahui RKA KL belanja pada sub bagian evaluasi anggaran di Rumah sakit hasan sadikin.

2. Untuk mengetahui klasifikasi Belanja pada sub bagian evaluasi anggaran di Rumah sakit hasan sadikin.

3. Untuk mengetahui indikator kinerja kunci pada sub bagian evaluasi

anggaran di Rumah sakit hasan sadikin.

1.3Kegunaan Kerja Praktek

Adapun kegunaan dari hasil kerja praktek ini diantaranya adalah sebagai

berikut :

1. Bagi Penulis

Menambah wawasan dan pengetahuan terhadap akuntansi khususnya

penyusunan Rencana kerja anggaran belanja rumah sakit hasan sadikin bandung.

2. Bagi Perusahaan

Sebagai bahan masukan tentang anggaran belanja pada Sub bagian Evaluasi anggaran

8

Memberikan sumbangan pemikiran dan sebagai bahan referensi atau masukan tambahan bagi yang membutuhkan dan sebagai saran untuk

penelitian yang berhubungan dengan penulisan ini.

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek

Metode yang digunakan dalam pelaksanaan laporan ini adalah metode Block Release, yaitu metode pelaksanaan kuliah kerja praktek dalam satu periode

tertentu. Adapun teknik pengumpulan data yang digunakan penulis adalah sebagai berikut :

1. Studi Lapangan

Penulis mengumpulkan data dengan mengadakan peninjauan langsung untuk memperolehh informasi tentang perumusan yang dibahas pada Sub

bagian Evaluasi anggaran, yaitu dilakukan dengan cara sebagai berikut: a) Observasi (Pengamatan Langsung)

Pengumpulan data dengan pengamatan sebagaimana Moh. Nazir menyebutkan bahwa :

“Cara pengambilan data dengan mata tanpa ada pertolongan alat

standar lain untuk keperluan tersebut”.

(2003:175) Observasi dilakukan di bagian evaluasi angggran di rumah sakit hasan sadikin bandung.

Menurut Irawan Soehartono, pengumpulan data dengan cara wawancara adalah :

“Wawancara adalah pengumpulan data dengan mengajukan pertanyaan secara langsung oleh pewawancara (pengumpul data) kepada responden dan jawaban-jawaban responden dicatat atau direkam dengan alat perekam (tape recorder)”.

(2004:67) Wawancara dilakukan dengan pegawai negeri sipil di bagian evaluasi angggran di rumah sakit hasan sadikin bandung.

2. Studi Kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan dengan cara membaca literature dan buku-buku yang berkaitan dengan materi yang dibahas.

Menurut Moh. Nazir, studi kepustakaan adalah :

“Mengadakan studi literature yang telah ada, mencari sumber data sekunder yang akan mendukung penelitian untuk mengetahui sampai kemana ilmu yang berhubungan dengan penelitian yang berkembang”.

10

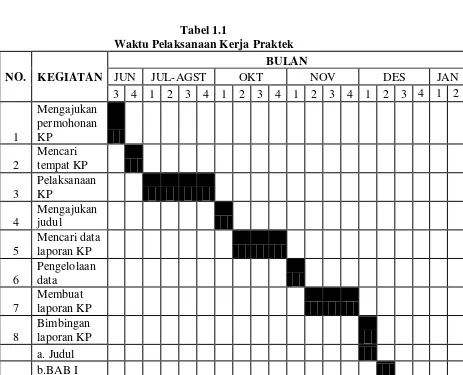

1.5 Lokasi dan Jadwal KKP

Kuliah Kerja Praktek dilakukan oleh penulis pada Sub Bagian evaluasi anggran di Rumah sakit hasan sadikin bandung yang beralamat di Jalan Pasteur nomor 38 Bandung 40161.

Pelaksanaan Kuliah Kerja Praktek ini berlangsung mulai 18 Juli sampai 16 agustus 2011.

Senin – Jumat 07.30 – selesai

[image:21.595.108.571.366.741.2]Sabtu Libur

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek NO. KEGIATAN

BULAN

JUN JUL-AGST OKT NOV DES JAN

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

12 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Rumah Sakit Hasan Sadikin Bandung

Pada tahun 1920, rumah sakit ini dibangun dengan kapasitas 300 tempat tidur oleh pemerintah Belanda dan selesai tahun 1923. Pada tanggal 15 Oktober 1923 diresmikan dan diberi nama Met Algemeene Bandoengsche Ziekenhui.

Lima tahun kemudian, tepatnya tanggal 30 April 1927, namanya berubah menjadi Gemeente Ziekenhuis Juliana. Tenaga dokter pada waktu itu hanya ada 6 dokter

berkebangsaan BeLanda dan 2 orang dokter berkebangsaan Indonesia, yaitu dr. Tjokro Hadidjojo dan dr. Djundjunan Setiakusumah. Diantara ke enam dokter

Belanda itu ada seorang ahli bedah yang tidak bekerja penuh. Pada tahun 1942, pecah Perang Paslflk dan rumah sakit ini oleh Belanda dijadikan rumah sakit militer yang pengelolaannya diselenggarakan oleh Dinas Kesehatan

Militer. Kemudian, masih di tahun 1942 bala tentara Jepang menduduki Pulau Jawa, fasilitas rumah sakit dijadikan rumah sakit militer Jepang dan diberi nama

menjadiRigukunbyoinsampaitahun1945.

Setelah Jepang menyerah kepada Sekutu, pada tanggal 17 Agustus 1945 Bung Karno rnemproklamasikan kemerdekaan Indonesia, namun rumah sakit masih

tetap dikuasai oleh Belanda sebagai rumah sakit militer dibawah pimpinan WJ. VanThiel.

Dalam perkembangan selanjutnya, rumah sakit masuk ke dalam naungan Kotapraja Bandung dan diberi nama Rumah Sakit Rantja Badak (RSRB), sesuai

dengan sebutan nama kampung lokasi berdirinya rumah sakit ini yaitu Rantja Badak. Pimpinan masih tetap oleh W. J. van Thiel sampai tahun 1949, Setelah itu rumah sakit dipimpin oleh Dr Paryono Suriodipuro sampai tahun 1953. Pada

tahun 1954, oleh Menteri Kesehatan, RSRB ditetapkan menjadi RS Propinsi dan langsung di bawah Departemen Kesehatan. Pada tahun 1956, RSRB ditetapkan

menjadi Rumah Sakit Umum Pusat dengan kapasitas perawatan meningkat menjadi 600 tempat tidur. Pada tanggal 8 Oktober 1967, RSRB berganti nama menjadi Rumah Sakit Dr. Hasan Sadikin sebagai penghormatan terhadap

almarhum Direktur Rumah Sakit yang meninggal dunia pada tanggal 16 Juli 1967 sewaktu masih menjabat sebagai Direktur dan Dekan Fakultas Kedokteran

Universitas Padjadjaran (UNPAD).Untuk memenuhi kebutuhan masyarakat, RSHS mengembangkan berbagai fasilitas (sarana, prasarana dan alat) sesuai

dengan Master Plan Pengembangan RSHS sebagai Teaching Hospital .Master

Plan RSHS yang mendukung fungsi RSHS sebagai RS Pendidikan, pertama kali dirancang pada tahun 1972, yang kemudian dikaji ulang dan dikembangkan

menjadi Master Plan RSHS tahun 1982. Seiring dengan perkembangan ilmu dan teknologi di bidang kesehatan, dan untuk memenuhi kebutuhan masyarakat akan

peningkatan cakupan, jangkauan dan mutu pelayanan rumah sakit, melalui soft loan dari OECF/JBIC (Jepang), tersusun Master Plan RSHS tahun 1995 sebagai Model RS Pendidikan di Indonesia, dengan filosofi integral pelayanan medis dan

14

Realisasi tahap pertama dan Master Plan tersebut adalah pembangunan Gedung Gawat Darurat dan Bedah Sentral (Emergency Unit - Central Operating

Theatre (EU-COT) termasuk Ruang Rawat Intensif, yang diselesaikan pada tahun 2001, dilengkapi dengan fasilitas peralatan medik yang canggih pada masanya. Dari efisiensi biaya pembangunan tersebut, telah sekailgus dapat dibangun

Gedung Rawat Inap Khusus (kelas VIP), berkapasitas 75 tempat tldur, yang

kemudian diberi nama Paviliun Parahyangan.

2.1.1 Visi Dinas Pendapatan Daerah Kota Cimahi

Visi adalah pandangan jauh kedepan, kemana dan bagaimana instansi

pemerintah harus dibawa dan berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Dengan pernyataan visi tersebut maka ditetapkan Visi Rumah Sakit Hasan Sadikin yaitu :

Menjadi rumah sakit mandiri dan prima dalam pelayanan, pendidikan dan

penelitian di bidang kesehatan tingkat regional pada tahun 2011.

2.1.2 Misi Rumah Sakit Dr. Hasan Sadikin Bandung

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh Rumah Sakit Dr. Hasan Sadikin Bandung, sesuai visi yang diterapkan, agar tujuan

organisasi dapat terlaksana dan berhasil dengan baik.

mengetahui peran dan program-programnya serta hasil yang diperoleh di waktu-waktu yang akan datang. Misi Rumah Sakit Dr. Hasan Sadikin Bandung

menyediakan pelayanan kesehatan menyeluruh dan terjangkau dengan mutu yang dapat dipertanggungjawabkan bagi masyarakat Jawa Barat khususnya, dan Bangsa

Indonesia umumnya, dengan cara :

1. Memberikan Kesehatan paripurna, bermutu dan terjangkau yang berorientasi pada kepuasan pelanggan.

2. Menyiapkan sumber daya manusia profesional untuk menunjang pelayanan kesehatan melalui pendidikan dan penelitian.

3. Mengelola seluruh sumber daya secara transfaran, efekif, efisien dan akuntabel (good governance)

4. Meningkatkan kesejahteraan dan kepuasan karyawan

2.2 Struktur Organisasi Rumah Sakit Hasan Sadikin Bagian Penyusunan dan Evaluasi Anggaran

Struktur organisasi merupakan suatu bagian dan uraian tugas yang

menggambarkan hubungan wewenang dan tanggung jawab bagi setiap karyawan yang ada dalam perusahaan. Dengan adanya struktur organisasi yang jelas, maka seluruh kegiatan dapat dilaksanakan dengan baik dan mengarah pada tujuan yang

16

2.3 Deskripsi Jabatan Rumah Sakit Dr. Hasan Sadikin Bandung pada Bagian Penyusunan dan Evaluasi anggaran.

Untuk menunjang Program Kerja tersebut Rumah Sakit Dr. Hasan Sadikin Bandung pada Bagian Penyusunan dan Evaluasi anggaran melaksanakan Tugas Pokok Seksi sebagai berikut :

1. Kepala Bagian Penyusunan dan Evaluasi anggaran.

Untuk melaksanakan tugas pokok, maka Kepala Bagian Penyusunan dan

Evaluasi anggaran mempunyai fungsi :

a. Memberikan pelayanan prima dalam penyusunan,pelaksanaan, dan evaluasi anggaran rumah sakit.

b. Mengelola dan mengevaluasi anggaran penerimaan dan pengeluaran rumah sakit secara efektif dan efisien.

c. Menyiapkan sumber daya manusia profesional dalam bidang penganggaran rumah sakit.

d. Menyiapkan perencanaan peningkatan kesejahteraan pegawai rumah sakit.

2. Kepala Sub Bagian Penyusunan anggaran

Untuk melaksanakan tugas pokok, maka Kepala Sub Bagian Penyusunan

dan Evaluasi anggaran mempunyai fungsi :

a. Menyusun Rencana Bisnis dan anggaran (RBA) rumah sakit. b. Mengkoordinasikan dan mengevaluasi anggaran rumah sakit.

d. Mengkoordinasikan dan melaksanakan perbendaharaan rumah sakit Dalam melaksanakan fungsi tersebut, kepala bagian penyusunan anggaran

dibantu oleh :

a. Staf Penyusunan Anggaran

Untuk melaksanakan tugas pokok maka Staf penyusunan anggaran

mempunyai fungsi :

Menerima dan melaksanakan pencatatan surat masuk dan keluar serta

menyerahkannya kepada atasan untuk mendapatkan disposisisi

/persetujuan.

Melaksanakan distribusi surat yang sudah disetujui atasan kepada

bagian terkait.

Melaksanakan pengarsipan surat – surat dokumen anggran agar

mudah dicari pada saat diperlukan.

Melaksanakan pembuatan SPPD bagi para pegawai yang akan

melakukan tugas luar.

Melaksanakan penagadaan alat alat kantor (ATK) untuk memenuhi

kebutuhan kerja di lingkungan bagian anggaran.

Melaksanakan tugas lainnya yang diberikan atasan baik tertulis

maupun lisan dalam rangka pelaksanaan tugas.

3. Kepala Sub Bagian Evaluasi Anggaran

Untuk melaksanakan tugas pokok, maka Kepala Sub Bagian Penyusunan dan Evaluasi anggaran mempunyai fungsi :

18

b. Pemantauan dan evalusi anggran pengelolaan keuangan rumah sakit. c. Mengevaluasi dan melaporkan kegiatan keuangan rumah sakit.

Dalam melaksanakan fungsi tersebut, kepala sub bagian evaluasi anggaran dibantu oleh :

a.Koordinator evaluasi anggaran sumber dana PNBP

Untuk melaksanakan tugas pokok maka Koordinator evaluasi anggaran sumber dana PNBP mempunyai fungsi :

Menyiapkan data pendukung dalam penyusunan laporan di koor

diantor evaluasi anggaran.

Menyiapkan data pendukung dalam penyusunan laporan penerimaan

PNBP rumah sakit.

Menyiapkan data pendukung dalam penyusunan rancangan laporan

pengeluaran PNBP rumah sakit.

Menyiapkan data pendukung dalam penyusunan laporan utang RS

kepada pihak ketiga

. Menyiapkan data pendukung dalam penyusunan rancangan laporan

saldo kas bulanan dan insidentil

Melaksanakan tugas lain yang diberikan oleh atasan dalam rangka

pelaksanaan tugas RSUP Dr Hasan Sadikin Bandung.

Dalam melaksanakan fungsi tersebut, Koordinator evaluasi anggaran sumber dana PNBP dibantu oleh :

Untuk melaksanakan tugas pokok maka Staf Evaluasi anggaran mempunyai fungsi :

Menerima dan melaksanakan pencatatan surat masuk dan keluar serta

menyerahkannya kepada atasan untuk mendapatkan disposisisi

/persetujuan.

Melaksanakan distribusi surat yang sudah disetujui atasan kepada

bagian terkait.

Melaksanakan pengarsipan surat – surat dokumen anggran agar

mudah dicari pada saat diperlukan.

Melaksanakan pembuatan SPPD bagi para pegawai yang akan

melakukan tugas luar.

Melaksanakan pengadaan alat - alat kantor (ATK) untuk memenuhi

kebutuhan kerja di lingkungan bagian anggaran.

Melaksanakan tugas lainnya yang diberikan atasan baik tertulis

maupun lisan dalam rangka pelaksanaan tugas.

Untuk melaksanakan tugas pokok, maka Sub Bagian Umum dan Perlengkapan mempunyai fungsi :

Penyusunan program dan kegiatan pengelolaan administrasi umum

dan perlengkapan.

Pengelolaan administrasi umum dan perlengkapan meliputi

pengelolaan tata usaha, naskah dinas, kearsipan dinas, rumah tangga

20

2.4 Aspek Kegiatan Perusahaan

Tugas pokok Bagian Penyusunan dan Evaluasi Anggaran Rumah Sakit Dr Hasan Sadikin Bandung adalah melaksankan penyusunan anggran pengalokasian pemantauan dan evalusi serta pelaporan anggaran rumah sakit untuk

meningkatkan pelayanan mutu kesehatan yang berorientasikan pada kepuasan pelanggan .

Dalam melaksanakan tugas pokok tersebut Bagian Penyusunan dan Evaluasi Anggaran Rumah Sakit Dr Hasan Sadikin Bandung menyelenggarakan fungsi-fungsi sebagai berikut :

1. Mengikuti dan mempelajari ketentuan – ketentuan yang berlaku khusunya yang terkait dengan pengelolaan anggran rumah sakit yang meliputi

peraturan perundang – undangan rencana jangka panjang/rencana strategis RSHS,RBARSHS,pedoman pedoman standar – standar dan referensi

referensi lainnya.

2. Melakukan kegiatan penyiapan bahan dan penyusunan anggran rumah sakit.

3. Melakukan kegiatan evaluasi anggaran rumah sakit.

4. Menyusun kebutuhan melakukan pengawasan pengendalian dan evaluasi

baik sumber daya manusia sarana dan prasarana alat proses kerja maupun hasil kerja Sub bagian penyusunan anggaran.

5. Menyiapkan sumber daya manusia profesional dalam bidang

6. Menyiapkan dokumen pelaksanaan anggaran (POA.

7. Kegiatan membuat laporan berkala maupun khusus baik kepada atasan

langsung maupun pihak – pihak terkait.

8. Kegiatan menyiapkan data sebagai bahan penyusunan RBA(rencana bisnis anggaran) .

9. Kegiatan Menyiapkan data sebagai bahan penyusunan rancangan laporan Evaluasi posisi saldo kas bulanan dan insidental.

22

22 3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kuliah kerja praktek yang dilaksanakan selama satu

bulan yaitu penulis ditempatkan di bagian penyusunan dan Evaluasi anggaran Rumah Sakit Hasan Sadikin Bandung. Dalam pelaksanaan tersebut bidang kajian

yang diambil penulis adalah Penyusunan Rencana kerja kementrian lembaga belanja, karena penyusunan Rencana kerja kementrian lembaga Belanja dirasakan

sangat penting dan berperan dalam melaksanakan kegiatan operasional perusahaan sehari-hari yang dapat membantu perusahaan dalam hal pengawasan terhadap kegiatan pengalokasian dana baik dari APBN maupun PNBP perusahaan

yang berkaitan dengan program indikator kinerja kegiatan output perusahaan dan dapat mempermudah dalam pencatatan, penggolongan dan pengklasifikasian

sumber dana yang terjadi, sehingga perusahaan dapat berjalan dengan baik dan efisien. Pelaksanaan kuliah kerja praktek pada bagian penyusunan dan evalasi anggaran penulis dibimbing oleh Bapak Drs. Hapri Somantri, MM serta staf

bagian Penyusunan dan Evaluasi Anggaran.

3.2 Teknis Pelaksanaan Kerja Praktek

23

pengelolaan keuangan anggaran rumah sakit Hasan Sadikin Bandung, mengelola pengalokasian sumber dana keuangan meliputi penyusunan rencana, pemrosesan,

pengusulan dan pengelolaan anggaran, mengkoordinasi, mengendalikan dan menyusun Laporan RKA KL belanja, melaksanakan evalusi anggaran rumah sakit,merevisi program dan rencana kerja bagian penyusunan anggaran,Standar

Operasional prosedur yang terkait dengan bidang tugasnya . Selama penulis melakukan kuliah kerja praktek, kegiatan yang dilakukan adalah sebagai berikut :

1. Mendengarkan pengarahan dari Bapak Drs. Hapri Somanti, MM mengenai tata cara pelaksanaan kuliah kerja praktek, gambaran umum Rumah Sakit Hasan Sadikin Bandung, dan penyusunan RKA KL Belanja.

2. Wawancara dengan pembimbing dan Staf Bagian Penyusunan dan Evaluasi Anggaran mengenai penyusunan RKA KL Belanja.

3. Mengambil data pada bagian penyusunan dan evaluasi anggaran mengenai penyusunan Rencana kerja kementrian lembaga belanja. Seperti belanja

dinas perjalanan. Data tersebut diambil untuk bahan laporan kuliah kerja praktek.

4. Mencatat daftar pengadaan belanja rumah sakit dan stempel berkas

pengadaan tersebut.

5. Mengentry data pengadaan belanja atau penerimaan belanja bulanan rumah

3.3 Pembahasan Kerja Praktek

3.3.1 Rencana Kerja Kementrian lembaga Belanja pada rumah sakit hasan sadikin Bandung

Pengertian Anggaran menurut pernyataan standar akuntansi pemerintahan No 02 paragraf 8 dalam Abdul Hafiz Tanjung:

“Anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam stuan rupiah,yang disusun menurut klasifikasi tertentu secar sistematis untuk suatu periode .”

(2008 : 81)

Pengertian Belanja menurut pernyataan satandar akuntansi

pemerintahan No 02 paragraf 8 dalam Abdul Hafiz Tanjung:

“Belanja adalah semua pengeluaran dari rekening kas umum negara/daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yamg tidak akan diperoleh pembayarannya kembali oleh pemerintah.”

(2008 : 81)

25

Penyusunan RKA KL menurut Peraturan Menteri Keuangan Nomor 104/PMK.02/2010 adalah :

RKA-KL merupakan dokumen perencanaan dan penganggaran yang berisi program dan kegiatan suatu K/L dan sebagai penjabaran dari Renja K/L yang

bersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untuk melaksanakannya.Penganggara n secara strategis dalam RKA-KL perlu dibatasi dengan pagu realistis, agar tekanan peng eluaran/pembelanjaan tidak mengganggu

pencapaian tujuan-tujuan fiskal, sehingga penyu sunan RKA-KL oleh

Kementerian Negara/ Lembaga dilaksanakan setelah menerima Sura t Edaran

Menteri Keuangan tentang Pagu Sementara Kementerian Negara/ Lembaga yang merupakan pagu anggaran yang didasarkan atas kebijakan umum dan prioritas anggaran hasil pembahasan Pemerintah Pusat dengan Dewan Perwakilan Rakyat

(DPR). Pagu Sem entara tersebut merupakan batas tertinggi alokasi anggaran yang dirinci menurut program dan terdiri atas pagu rupiah murni, PHLN, dan

PNBP.Berkenaan dengan tahun pertama p enerapan PBK dan KPJM(tahun 2011)secara penuh yang menggunakan struktur anggaran dan format baru RKA-KL maka mekanisme penyusunan RKA-RKA-KL menyesuaikan dengan perubahan

tersebut.Penyusunan RKA-KL tahun 2011 memerlukan pemahaman terhadap hal-hal sebagai berikut:

1. Target kinerja yang ditetapkan merupakan rencana kinerja sebuah K/L dalam rangka melaksanakan tugas dan fungsi K/L dan/atau penugasan prioritas

2. Informasi kinerja yang ada dalam RKA-KL meliputi :

a. Visi dan misi K/L, sasaran strategis K/L, visi dan misi unit eselon I;

b. Program, Outcome Program, Indikator Kinerja Utama Program; dan

c. Kegiatan, Output Kegiatan, Indikator Kinerja Kegiatan.

3. Informasi tersebut merupakan kebijakan kinerja yang ditetapkan dan bersifat baku serta menjadi referensi dalam penentuan alokasi pendanaannya.Informasi tersebut juga telah te rcantum dalam dokumen RPJMN, Renstra K/L, RKP dan

Renja K/L.

4. Program dan kegiatan yang dilaksanakan oleh K/L seluruhnya dalam kerangka

pelaksa naan tugas-fungsi K/L dan/atau penugasan prioritas pembangunan nasional.

Oleh karena itu peruntukan alokasi anggaran harus memperhatikan urutan

prioritas1 seba gai berikut:

a. Kebutuhan anggaran untuk biaya operasional satker yang sifatnya mendasar,

seperti alo kasi untuk gaji, honorarium dan tunjangan, serta operasional dan pemeliharaan perkantor an;

27

c. Kebutuhan dana pendamping untuk kegiatan-kegiatan yang anggarannya bersumber dari pinjaman dan hibah luar negeri;

d. Kebutuhan anggaran untuk kegiatan lanjutan yang bersifat tahun jamak (multi years);

e. Penyediaan dana untuk mendukung pelaksanaan inpres-inpres yang berkaitan dengan percepatan pemulihan pasca konflik dan pasca bencana di berbagai daerah;

f. Penyediaan dana untuk mendukung pelaksanaan program/kegiatan yang sesuai dengan peraturan perundangan.

5. Penyusunan RKA-KL menggunakan Kertas Kerja RKA-KL sebagai salah satu data du kung Satker menyusun informasi kinerja beserta alokasi anggarannya dalam Kertas Kerja KL. Informasi yang tertuang dalam Kertas Kerja

RKA-KL per Satker direkapitulasi dalam dokumen RKA-RKA-KL. Dalam hal ini satker menyusun Kertas Kerja RKA-KL dengan memasukkan komponen input beserta

kebutuhan dana untuk menghasil kan output kegiat an sesuai tugas dan fungsinya dan/atau penugasan prioritas pepembangunan nasional.

6. Terdapat dua tipe pencapaian output kegiatan dalam struktur anggaran baru, yaitu:

a. Tipe 1, Pencapaian output kegiatan disusun dari suboutput-suboutput. Jumlah

bawah suboutput adal ah komponen yang merupakan tahapan dalam mencapai suboutput sebagai bagian dari ou tput.

b. Tipe 2, Pencapaian output kegiatan disusun dari komponen yang merupakan tahapan-tahapan dalam pencapaian output.

7. Penyusunan kebutuhan pendanaan untuk masing-masing output kegiatan, disusun dala m komponen-komponen input sesuai klasifikasi jenis belanja dan sumber dana.

8. Penghitungan kebutuhan dana komponen input berdasarkan pada Standar Biaya dan/ata u kepatutan dan kewajaran harga apabila tidak diatur dalam Standar

Biaya.

Persiapan Penyusunan

Tingkat K/L

K/L mempersiapkan dokumen yang menjadi dasar pencantuman target kinerja program dan alokasi anggarannya pada RKA-KL:

1. Surat Edaran Menteri Keuangan tentang Pagu Sementara dan Pagu Definitif; dan

2. Dokumen RPJMN, Renstra K/L, RKP dan Renja K/L.

Tingkat satker

Satker mempersiapkan dokumen yang menjadi dasar pencantuman target kinerja

29

1. Daftar alokasi anggaran masing-masing unit eselon I yang dirinci per Satker dan sumbe r dananya berdasarkan Pagu Sementara yang ditandatangani oleh

pejabat eselon I;

2. Peraturan perundangan mengenai struktur organisasi dan tugas fungsinya;

3. Dokumen RPJMN, Renstra K/L, RKP dan Renja K/L;

4. Juknis penyusunan RKA-KL;

5. Standar Biaya;

6. Bagan Akun Standar (BAS).

Mekanisme Penyusunan RKA-KL

Menteri/Pimpinan Lembaga selaku Pengguna Anggaran (PA) menyusun RKA-KL Keme nrian Negara/Lembaga yang dipimpinnya dalam rangka penyusunan dan pelaksanaan AP BN Tahun Anggaran 2011. RKA-KL disusun berdasarkan pagu

sementara yang ditetapk an Menteri Keuangan dengan mengacu pada Renja K/L dan menggunakan pendekatan Pe nganggaran Terpadu, Kerangka Pengeluaran

Jangka Menengah, dan Penganggaran Berb asis Kinerja. Dalam rangka penyusunan RKA-KL dimaksud, K/L wajib :

1. Mengacu pada Surat Edaran Menteri Keuangan tentang Pagu Sementara tahun 2011;

2. Mengacu pada standar Biaya tahun 2011;

4. Mencantumkan perhitungan Prakiraan Maju untuk 2 (dua) tahun kedepan;

5. Melampirkan dokumen pendukung terkait;

6. Melampirkan Rencana Bisnis Anggaran (RBA) untuk satker Badan Layanan Umum (B LU) Selanjutnya RKA-KL yang telah disusun tersebut,ditandatangani

oleh pejabat Eselon I selaku Kuasa Pengguna Anggaran (KPA).

RKA-KL yang telah disusun tersebut, dibahas bersama antara K/L dengan Komisi terkait di Dewan Perwakilan Rakyat (DPR). RKA-KL yang telah disepakati dan

mendapat perse tujuan dari DPR disampaikan oleh Menteri /Pimpinan Lembaga kepada Menteri Keuanga n c.q. Direktur Jenderal Anggaran paling lama 2 (dua)

minggu sebelum penetapan Peratur an Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat. Dalam hal RKA-KL ya ng telah disepakati dan mendapat persetujuan dari DPR belum diterima maka Peraturan P residen tentang Rincian

Anggaran Belanja Pemerintah Pusat disusun berdasarkan RKA-K L yang disampaikan oleh K/L meskipun belum mendapat persetujuan dari DPR.

Berkenaan dengan RKA-KL hasil pembahasan antara K/L dengan DPR tersebut Kementr

Ian Keuangan c.q. Direktorat Jenderal Anggaran melakukan penelaahan untuk meneliti:

31

2. Relevansi/kesesuaian pencantuman target kinerja dan komponen input yang digunakan.

Hasil penelaahan RKA-KL menjadi dasar penyusunan Satuan Anggaran K/L. Satuan Ang garan K/L dimaksud dijabarkan lebih lanjut untuk setiap satuan kerja

menjadi Satuan Ang gran per Satuan Kerja (SAPSK). Apabila terjadi perubahan RKA - KL berdasarkan hasil kesepakatan dalam pembahasan Rancangan Anggaran Pendapatan dan Belanja Negara antara Pemerintah dengan DPR,

dilakukan penyesuaian RKA-KL dan SAPSK pada Satua n Anggaran

Kementerian Negara/ Lembaga. Selanjutnya RKA-KL yang telah ditelaah me

njadi dasar penyusunan Peraturan Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat. Seluruh dokumen pendukung RKA-KL tersebut di atas, disalin dalam bentuk data elektronik dan diunggah ke dalam server Direktorat Jenderal

Anggaran. Selanjutnya doku men pendukung RKA-KL yang telah diunggah diserahkan kembali kepada K/L yang bers angkutan untuk disimpan.

Peraturan Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat menjadi dasar bagi penyusunan dan pengesahan Daftar Isian Pelaksanaan Anggaran

(DIPA).

Tingkat K/L

RKA-KL pada dasarnya dokumen strategis K/L. Informasi yang terdapat dalam

dokumen

RKA-KL sebagian besar merupakan hasil rekapitulasi informasi KK RKA-KL.

1. Strategi Pencapaian Sasaran Strategis adalah informasi yang terdapat pada bagian JFo rmulir 1 RKA-KL. Isinya menguraikan mengenai langkah-langkah

yang ditempuh untuk

mencapai Sasaran Strategis, sesuai dengan Renstra K/L;

2. Strategi Pencapaian Hasil (Outcome) adalah informasi yang terdapat pada bagian K Fo rmulir 2 RKA-KL. Isinya menguraikan mengenai langkah - langkah yang ditempuh untuk mencapai hasil (outcome) Program, sesuai dengan Renstra

unit Eselon I; dan

3. Operasionalisasi Kegiatan adalah informasi yang terdapat pada bagian H

Formulir 3 R KA –KL Isinya menguraikan mengenai mengenai langkah-langkah yang ditempuh untuk mengimplementasikan Program melalui operasionalisasi kegiatan - kegiatan, termasuk di dalamnya berupa jumlah satker dan pegawai

yang melaksanakan

program/kegiatan.

Tingkat Satker

Tugas satker dalam rangka penyusunan RKA-KL adalah menyusun Kertas Kerja RKA – KL3 (KK RKA-KL). Penyusunan KK RKA-KL harus memperhatikan

hal-hal sebagai ber

ikut:

33

2. Berdasarkan Daftar alokasi anggaran per Satker dan sumber dana, satker menyusun ren cana kerja dan anggarannya. Dasar alokasi anggaran tersebut

berguna sebagai kontrol ba tas tertinggi alokasi anggaran satker pada akhir penyusunan KK RKA-KL.

3. Kegiatan yang akan dilaksanakan beserta output kegiatan yang dihasilkan (sesuai karak teristik satker). Jenis kegiatan yang akan dilaksanakan terdiri dari kegiatan generik atau teknis;

4. Peruntukan alokasi anggaran sesuai dengan prioritas sebagaimana diuraikan sebelum

nya;

5. Mendukung pelaksanaan Peraturan Presiden Nomor 22 tahun 2009 tentang Kebijakan

Percepatan Penganekaragaman Konsumsi Pangan Berbasis Sumber Daya Lokal melalui

penggunaan komponen input/rincian biaya dalam rangka pencapaian output kegiatan den gan memanfaatkan penyediaan/penyajian makanan dan snak berbasis pangan lokal non be ras,non terigu, sayuran dan buah sesuai dengan potensi

dankarakteristik wilayah;

6. Komponen input dalam rangka pencapaian output kegiatan yang dibatasi dalam

a. Iklan yang mengajak/mendorong partisipasi masyarakat untuk turut aktif dalam pelaksa

naan dan pengawasan program/kebijakan Pemerintah. Contohnya, iklan

3 Penyusunan mengenai: cara penanggulangan suatu penyakit menular,

mendukung keber hasilan program pendidikan sembilan tahun, ajakan untuk bayar pajak; dan

b. Tetap mempertimbangkan bahwa manfaat sosial dan ekonomi yang dihasilkan

lebih be

sar daripada biaya yang dikeluarkan.

7. Komponen input dalam rangka pencapaian output kegiatan yang dibatasi dan tidak dip erbolehkan dalam RKA-KL 2011 secara substansi masih mengacu

sebagaimana dimaksu d dalam Keppres No. 42 Tahun 2002 Pasal 13 ayat (1) dan (2) junto Keppres 72 Tahun 20 04 pasal 13 ayat (1) dan (2) , sebagai berikut :

a. Komponen Input yang dibatasi:

1). Penyelenggaraan rapat, rapat dinas, seminar, pertemuan, lokakarya,peresmian kantor/ /proyek dan sejenisnya, dibatasi pada hal-hal yang sangat penting dan

dilakukan sesederh

ana mungkin.

35

3).Pembangunan gedung baru yang sifatnya tidak langsung menunjang untuk pelaksanaan tupoksi (antara lain : mess, wisma, rumah dinas/rumah jabatan,

gedung pertemuan), kecu ali untuk gedung yang bersifat pelayanan umum (seperti rumah sakit, rumah tahanan, pos penjagaan) dan gedung/bangunan khusus (antara lain : laboratorium, gudang).

4). Pengadaan kendaraan bermotor, kecuali :

a. Kendaraan fungsional seperti :

b. Ambulan untuk rumah sakit;

c. Cell wagon untuk rumah tahanan;

d. Kendaraan roda dua untuk petugas lapangan;

e. Pengadaan kendaraan bermotor untuk satker baru yang sudah ada ketetapan Meneg PA N dan dilakukan secara bertahap sesuai dana yang tersedia;

f.Penggantian kendaraan operasional yang benar-benar rusak berat sehingga secara teknis tidak dapat dimanfaatkan lagi;

g.Penggantian kendaraan yang rusak berat yang secara ekonomis memerlukan biaya peme liharaan yang besar untuk selanjutnya harus dihapuskan dari daftar

h. Kendaraan roda 4 dan atau roda 6 untuk keperluan antar jemput pegawai dapat dialokas ikan secara sangat selektif. Usulan pengadaan kendaraan bermotor

memperhatikan azas ef isiensi dan kepatutan.

b. Komponen Input yang tidak dapat ditampung (dilarang) dalam RKA-KL

sebagai berik ut :

1). Perayaan atau peringatan hari besar, hari raya dan hari ulang tahun Kementerian Nega ra /Lembaga

2). Pemberian ucapan selamat, hadiah/tanda mata, karangan bunga, dan sebagainya untuk berbagai peristiwa;

3). Pesta untuk berbagai peristiwa dan POR (Pekan Olah Raga) pada Kementerian Negara /Lembaga kecuali Kementerian Negara/Lembaga yang mengemban tugas-fungsi tersebut;

4). Pengeluaran lain-lain untuk kegiatan/keperluan sejenis/serupa dengan yang tersebut di atas.

5). Kegiatan yang memerlukan dasar hukum berupa PP/Perpres, namun pada saat penelaa han RKA-KL belum ditetapkan dengan PP/Perpres.

Kegiatan yang memerlukan penetapan Pemerintah/Presiden/Menteri Keuangan (dengan P earturan Pemerintah/PP atau Peraturan Presiden/Perpres atau

Peraturan/Keputusan Mente ri Keuangan) tidak dapat dilakukan sebelum

PP/Perpres/KMK/PMK dimaksud ditetapkan kecuali kegiatan tersebut

37

Menteri/Pimpinan Lembaga. Peningkatan tarif atas tunjangan-tunjangan ya ng sifatnya menambah penghasilan, tidak dapat dialokasikan sebelum ditetapkan

dengan Peraturan /Keputusan Menteri Keuangan.

Untuk biaya masukan/keluaran yang belum tercantum dalam PMK tentang

Standar Biaya maka Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA) yang bertanggung jawa b atas suatu kegiatan wajib membuat Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) yang menyatakan bahwa PA/KPA bertanggung

jawab penuh atas satuan biaya yang digun akan dalam penyusunan RKA-KL diluar Standar Biaya yang ditetapkan oleh Menteri Keu angan .

8. Pelaksanaan Pencapaian Output Kegiatan

Perincian biaya Komponen Input dalam KK RKA-KL meliputi penyajian informasi item-item biaya yang akan dibelanjakan dalam rangka pencapaian

output suatu kegiatan. Penyajian informasi dimaksud terkait cara pelaksanaan suatu kegiatan (secara swakelola atau kontraktual). Langkah penyajian informasi

tersebut sebagai berikut:

a. Swakelola

Pengalokasian anggaran untuk kegiatan yang direncanakan akan dilakukan secara swake

1). Pengalokasian anggaran untuk kegiatan yang sifatnya non fisik dan

menggunakan jeni s Belanja Barang. Contoh Kegiatan Diklat Teknis PNS, dengan

rincian akun belanja seba gai berikut :

a).Honorarium untuk narasumber/pakar/praktisi dimasukkan dalam Akun Belanja

Jasa Pr

ofesi (522115);

b). Honorarium untuk Tim Teknis Pelaksana Kegiatan yang menunjang secara

langsung dalam pencapaian output dimasukkan dalam Akun Belanja Barang Non Operasional (kelo mpok akun 5212), honor yang terkait dengan output kegiatan

(akun 521213) ; c). Bahan dalam rangka pelaksanaan kegiatan meliputi Alat Tulis Kantor (ATK), Konsumsi/bahan makanan, bahan cetakan, spanduk, dan foto kopi dimasukkan dalam Akun Belanja Bahan (akun 521211); dan

d). Perjalanan Dinas memanggil/memulangkan peserta diklat masuk dalam Akun Belanja Perjalanan Biasa (akun 524111).

2).Pengalokasian anggaran untuk kegiatan yang sifatnya non fisik dan menggunakan jeni s belanja Bantuan Sosial dan Belanja Barang. Contoh

Kegiatan Bantuan Operasional Sek olah (BOS), dengan rincian akun belanja berikut :

a). Honorarium untuk Tim Teknis Pelaksana Kegiatan yang menunjang secara

39

b). Bahan dalam rangka pelaksanaan kegiatan meliputi Alat Tulis Kantor (ATK), Konsum si /bahan makanan, bahan cetakan, spanduk, dan foto kopi dimasukkan

dalam Akun Bela nja Bahan (akun 521211); dan

c). Perjalanan Dinas Biasa dalam rangka pembinaan dan pengawasan masuk

dalam Akun Belanja Perjalanan Biasa (akun 524111).;

d). Pemberian bantuan operasional sekolah dimasukkan dalam Akun Belanja Bantuan La ngsung (Block Grant) Sekolah/Lembaga/Guru (akun 572111);.

3). Pengalokasian anggaran untuk kegiatan yang sifatnya fisik dimasukkan dalam belanja modal. Guna menyesuaikan dengan norma akuntansi yaitu azas full disclosure untuk masi ng - masing Jenis Belanja modal dirinci lebih lanjut sesuai peruntukannya. Misalnya Bela nja Modal Tanah dibagi menjadi Belanja Modal Tanah, Belanja Modal Pembebasan Tana h Belanja Modal Pembayaran Honor

Tim Tanah, Belanja Modal Pembuatan Sertifikat Ta nah, Belanja Modal

Pengurukan dan Pematangan Tanah, Belanja Modal Biaya Pengukur an Tanah,

Belanja Modal Perjalanan Pengadaan Tanah. Rincian tersebut sama untuk sem

ua Belanja Modal sesuai ketentuan pada Bagan Akun Standar.

b. Kontraktual.

1)Kegiatan Diklat Teknis PNS yang dilaksanakan secara kontraktual baik yang sudah ata u yang belum ditetapkan standar biayanya dimasukkan dalam satu akun

belanja, yaitu ak un Belanja Non Operasional Lainnya.

2) Pengadaan tanah yang dilaksanakan secara kontraktual masuk dalam Belanja

Modal Ta nah yaitu akun Belanja Modal Tanah (termasuk didalamnya biaya pembebasan Tanah, Pe mbuatan Sertifikat Tanah, Pengurukan dan Pematangan Tanah, dan Pengukuran Tanah).

9. Informasi Pengadaan Barang dan Jasa K/L Melalui Proses Pelelangan Sebagai bentuk transparansi kegiatan pemerintahan, K/L diharapkan memberi informasi

mengenai rencan a pengadaaan barang dan jasa melalui proses pelelangan.Kriteria pengadaan barang dan ja sa melalui kontraktual yang perlu diinformasikan

meliputi: nilai pengadaan barang dan ja sa di atas 100 juta; dan rencana waktu pelaksanaan pengadaannya. Informasi tersebut dica ntumkan pada saat

penyusunan RKA-KL.

10. Penyusunan KPJM harus memperhatikan hal-hal sebagai berikut:

a. Perhitungan KPJM dilakukan berdasarkan indeksasi pada komponen input;

b. Perhitungan prakiraan maju komponen input gaji tetap dihitung sebesar alokasi pada ta

hun 2011;

41

d. Perhitungan prakiraan maju output kegiatan teknis fungsional/ kegiatan prioritas nasion al dilakukan berdasarkan indeksasi atas komponen-komponen

input yang mendukungnya dan diatur sebagai berikut:

1) Prakiraan Maju komponen input utama/kebijakan dapat disesuaikan besarannya

berda

sarkan keputusan pemerintah;

2) Prakiraan Maju komponen input pendukung disesuaikan dengan indeks inflasi

kumula

tif .

e. Perhitungan KPJM dilakukan dengan menggunakan template yang dapat diunduh pada aplikasi RKAKL 2011.

Penyusunan RKA-KL untuk Kegiatan Tertentu

Penyusunan RKA-KL untuk kegiatan yang dananya bersumber dari PNBP Dalam rangka pengalokasian dana untuk kegiatan yang dananya bersumber dari PNBP

(bukan satker BL U) maka tata cara penyusunannya dalam RKA-KL 2011 diatur sebagai berikut :

1. Nomenklatur kegiatan yang anggarannya bersumber dari PNBP menggunakan nomenk latur kegiatan sesuai dengan tabel referensi pada Aplikasi RKA-KL;

2. Penuangan kegiatan dan besaran anggarannya dalam RKA-KL mengacu pada:

b. Keputusan Menteri Keuangan/Surat Menteri Keuangan tentang Persetujuan Pengunaan

Sebagian Dana yang berasal dari PNBP;

c. Pagu penggunaan PNBP; dan

d. Catatan Hasil Pembahasan PNBP antara K/L dengan Direktorat Jenderal

Anggaran c.q. Direktorat Penerimaan Negara Bukan Pajak (PNBP) yang berisikan target PNBP dan % pagu penggunaan sebagian dana dari PNBP.

3. Penggunaan dana yang bersumber dari PNBP difokuskan untuk kegiatan dalam rangka peningkatan pelayanan kepada masyarakat dan atau sesuai ketentuan

tentang Persetujuan Penggunaan Sebagian Dana yang berasal dari PNBP 4. Pembayaran honor pengelola kegi atan PNBP (honor atasan langsung bendahara, bendahara dan anggota sekretariat) mengg unakan akun belanja barang

operasional yaitu honor yang terkait dengan operasional satk er (akun 521115), sedangkan honor kegiatan non operasional yang bersumber dari PNBP masuk

dalam akun honor yangterkait dengan output kegiatan (akun 521213).

Penyelesaian RKA-KL

1. Tahap akhir dari proses penyusunan RKA-KL adalah proses memasukkan data

dan ko mponen input pada fasilitas kertas kerja di aplikasi RKA-KL. Dalam tahap ini, perencana memasukkan informasi kinerja, serta rencana kegiatan dan alokasi

43

a.Informasi kinerja didapat dari dokumen-dokumen seperti : Renstra, RKP dan Renja K/L

b. Untuk komponen input yang sudah ada sistem aplikasinya, seperti belanja pegawai dan SBK, satker dapat me-restore data tersebut ke dalam kertas kerja.

c. Untuk komponen input lainnya, dimasukkan secara manual, mengikuti tingkatan yang ada dalam komponen input yang ada.

2. RKA-KL yang telah disusun diteliti kembali kesesuaiannya dengan pagu yang

ditetapk an serta tidak mengakibatkan :

a. Pergeseran anggaran antar program;

b.Jumlah alokasi dana pada masing-masing program harus sesuai dengan SE tentang pagu sementara;

c. Pengurangan belanja eks kegiatan 0001 dan 0002;

d. Perubahan pagu sumber pendanaan/sumber pembiayaan (RM/PLN/ HLN/PNBP); dan

e.Sumber pendanaan/sumber pembiayaan dalam menghasilkan output tidak diperbolehka n berubah/bergeser.

3. RKA-KL ditandatangani oleh Pejabat Eselon I atau yang setingkat Eselon I

4. RKA-KL (termasuk Kertas Kerja RKA-KL) disampaikan kepada Kementerian Keuang an c.q. Direktorat Jenderal Anggaran sekurang-kurangnya dilampiri

dokumen/data pendu kung berupa:

a. TOR dan RAB untuk setiap Output Kegiatan yang ditandatangani oleh

penanggung jaw ab Kegiatan atau pejabat lain yang berwenang;

b. Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) yang ditandatangani oleh Kuasa

Pengguna Anggaran (KPA) apabila rincian biaya yang tercantum dalam KK RKA-KL tid ak terdapat dalam Standar Biaya. Penyusunan SPTJM mengacu

pada format dan tatacara pengisian di bawah;

c. Arsip data komputer (ADK) RKA-KL dan KK RKA-KL Satker;

d. Hasil kesepakatan dengan DPR;

e. Daftar alokasi Pagu masing-masing Unit Eselon I yang dirinci berdasarkan Program, Satker dan Sumber Pendanaan;

f. Gender Budget Statement (GBS) apabila berkenaan dengan ARG. Penyusunan GBS mengacu pada format dan contoh di bawah;.

g. Rencana Bisnis dan Anggaran BLU (RBA BLU) apabila berkenaan dengan Satuan Kerja

45

Pengertian Klasifikasi menurut Kamus Besar Bahasa Indonesia Pusat Bahasa, yaitu :

“Klasifikasi adalah penyusunan bersistem dalam kelompok atau golongan menurut kaidah atau standar yang ditetapkan.”

(2001 : 574)

Klasifikasi belanja

Belanja adalah semua pengeluaran pemerintah daerah pada suatu periode

anggaran secara umum belanja dalam APBD dikelompokkan menjadi lima kelompok,yaitu

1.Belanja administrasi umum

2.Belanja operasi ,Pemeliharaan sarana, dan Prasarana publik

3.Belanja Modal

4. Belanja Transfer

5. Belanja Tak Tersangka

Belanja dapat juga dikategorikan menurut karakteristiknya menjadi dua bagian,yaitu:

1. Belanja selain modal (belanja administrasi umum,belanja operasi pemeliha

raan sarana dan prasarana publik,belanja transfer belanja tak terduga) 2. Belanja Modal

Belanja administrasi umum adalah semua pengeluaran pemerintah daerah yang tidak berh ubungan secara langsung dengan aktivitas atau pelayanan

publik.Kelompok belanja admi nistrasi umum terdiri atas empat jenis,Yaitu:

1.Belanja Pegawai

2.Belanja Barang

3.Belanja Perjalanan Dinas

4.Belanja Pemeliharaan

Belanja pegawai merupakan pengeluaran pemerintah daerah untuk

orang/personel yang tidak berhubungan secara langsung dengan aktivitas atau

dengan kata lain merupakan bia ya tetap pegawai .

Belanja pegawai meliputi:

a.Biaya gaji dan tunjangan, yaitu biaya yang dikeluarkan untuk pembayaran gaji

dan tunj angan bagi pegawai serta dewan.contohnya gaj pokok tunjangan keluarga dan tunjangan jabatan.

b.biaya perawatan dan pengobatan ,yaitu biaya yang dikeluarkan untuk

pengeluaran kese hatan pegawai dan dewan yang di tanggung pemerintah daerah.

Contohnya biaya perawat an dan pengobatan lokal,biaya pengobatan lanjut dalam daerah,dan biaya pengobatan lanj ut luar daerah.

c.Biaya pengembangan sumber daya manusia ,yaitu biaya yang dikeluarkan untuk

47

tugas belajar ikata n dinas, biaya kursus keterampilan dan job training, dan biaya riset dan studi (penulisan karya ilmiah).

Belanja barang merupakan pengeluaran pamerintah daerah untuk penyediaan barang dan jasa yang tidak berhubungan langsung denagn pelayanan publik.

Belanja barang terdiri atas:

a.Biaya bahan habis pakai contohnya biaya alat listrik dan elektronik, biaya alat tulis,dan biaya gas.

b.Biaya jas kantor yaitu biaya yang berhubungan dengan pelayanan serta penunjang admi nistrasi kantor contohnya biaya kawat dan faks dan biaya

pengiriman.

c.Biaya cetak dan pengandaan,yaitu biaya yang dikeluarkan untuk mencetak dan

pengga ndaan .Contohnya barang cetakan dan fotocopy.

d.Biaya langganan yairu pengeluaran yang dibayar setelah manfaatnya dinikmati selama suatu periode .Contohnya biaya listrik,Biaya telepon ,dan biaya air.

e. Biaya pakaian dinas, yaitu biaya yang dikeluarkan untuk penyediaan pakaian dinas peg awai dan dewan.contohny biaya pakaian dinas,biaya pakaian upacara

,dan biaya polisi/ma ntri/agen pamong praja.

Belanja perjalanan dinas merupakan pengeluaran pemerintah untuk biaya

perjalanan pega wai dan dewan yang tidak berhubungan secara langsung dengan

Biaya ini terdiri atas:

A. Biaya perjalanan dinas yaitu pengeluaran perjalanan pegawai atau dewan

yang menjalankan tugas .contohnya biaya perjalanana dinas dalam daerah dan biaya perjalanan dinas luar daerah .

B. Biaya perjalanan pindah yaitu pengeluaran perjalanan bagi pegawai yang pindah. Contohnya biaya perjalanan pindah dalam daerah dan biaya perjalanan pindah lu ar daerah

C. Biaya pemulangan pegawai yang gugur,dipensiunkan, dan cuti besar .Contohnya biaya pemulangan dipensiun dalam daerah,biaya pemulangan

dipensiun luar daer ah ,dan biaya pemulangan pegawai yang gugur.

Belanja pemeliharaan merupakan pengeluran pemerintah daerah untuk

pemeliharaan bar ang daerah yang tidak berhubungan secara langsung denagn

pelayanan publik.

Biaya pemeliharaan terdiri atas:

a.Biaya pemeliharaan gedung kantor .contohnya biaya pemeliharaan pintu dan jendela ,biaya pemeliharaan atap,dan biaya pemelliharaan lantai.

b. Biaya pemeliharan rumah dinas dan asrama.Contohnya sa dengan butir di atas.

c. Biaya pemelihraan meubeulair ,yaitu pengeluaran yang terkait dengan pemeliharaan meubeulair kantor.Contohnya biaya pemeliharaan meja ,biaya

49

d. Biaya pemeliharaaan perlengkapan kantor ,yaitu pengeluaran untuk pemeliharaan bara ng kantor yang apabila dioperasikan memerlukan

operator.Contohnya biaya pemeliharaa n AC, biaya pemeliharaan sound system dan biaya pemeliharaan OHP.

e. Biaya pemeliharaan peralatan kantor, yaitu pengeluaran untuk pemeliharaan barang ka ntor yang apabila dioperasikan tidak memerlukan operator.Contohnya biaya pemelihara an komputer, biaya pemeliharaan mesin ketik dan biaya

pemeliharaan mesin fotokopi.

f. Biaya pemeliharaan emplasment kantor contohnya biaya pemeliharaan

pagar,biaya pem eliharaan taman,dan biaya pemeliharaan halaman parkir.

Belanja operasi dan pemeliharaan sarana,dan prasarana publik

Belanja ini merupakan semua pengeluaran pemerintah daerah yang berhubungan

dengan aktivitas atau pelayanan publik .

Kelompok belanja ini meliputi :

1.Belanja Pegawai

2.Belanja Barang

3.Belanja perjalanan

4.Belanja pemelihraan

Belanja pegawai(kelompok belanja operasi dan pemeliharaan sarana dan

/personel yang berhubungan lang sung dengan suatu aktivitas atau dengan kata lain merupakan belanja pegawai yang bersi fat variabel. Belanja pegawai ini

meliputi:

a. honorarium,yaitu biaya yang dikeluarkan untuk pembayaran honor/personel

orang yang secara langsung melaksanakan suatu kegiatan atau aktivitas .contohnya honor bulanan, ho nor harian, dan honor proyek.

b. Upah lembur,yaitu pengeluaran untuk pemberian upah pada pegawai karena

bekerja di luar jam kerja.

c. Upah, yaitu pengeluran untuk pemberian upah pada pegawai harian,yang

meliputi upah harian tetap dan upah harian lepas.

d.Uang paket ,yaitu pengeluaran yang digunakan untuk anggota dan pimpinan dewan pad a kegiatan sidang dewan.

e. Insentif,yaitu biaya pengeluaran guna pemberian uang perangsang atau insentif orang/ personel yang bekerja untuk suatu kegiatan.

Belanja barang (kelompok belanja operasi dan pemeliharaan sarana dan prasarana publik merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan jasa yang berhu ngan langsung dengan pelayanan publik.

51

a. Biaya sewa, yaitu pengeluaran untuk sewa tempa t guna pelaksanaan suatu aktivitas. Contohnya biaya sewa gedung ,biaya sewa pelabuhan dan biaya sewa

pelanggan dan pen

jualan.

b. Biaya bahan percontohan ,yang meliputi hewan dan tanaman.

Belanja perjalanan (kelompok belanja operasi dan pemeliharaan sarana dan prasarana publik) merupakan pengeluaran pemerintah derah untuk biaya perjalnan

pegawai yang berhubungan langsung dengan pelayanan publik.Biaya ini antara lain meliputi biaya per jalanan dinas dalam daerah dan biaya perjalanan dinas luar

daerah.

Belanja pemeliharaan (kelompok belanja operasi dan pemeliharaan sarana dan prasarana publik) merupakan pengeluaran pemerintah derah untuk pemeliharaan

barang daerah ya ng mempunyai hubungan langsung dengan pelayanan publik .Biaya pemeliharaan ini ter diri atas:

a. Biaya pemeliharaan gedung pelayanan umum.Contohnya biaya pemeliharaan gedung olahraga,biaya pemeliharaan wisma,dan biaya pemeliharaan gedung

rumah sakit.

b. Biaya pemeliharaan jalan dan jembatan .contohnya biaya pemeliharaan jembatan timba ng ,biaya pemeliharaan jalan daerah propinsi ,dan biaya

c.Biaya pemeliharaan kendaraan.contohnya biaya pengujian kendaraan ,biaya reparasi da n penggantian suku cadang ,dan biaya pembelian ban.

d.Biaya pemeliharaan peralatan operasional.Contohnya biaya pemeliharan bengkel, biaya pemeliharaan peralatan pertanian ,dan biaya pemeliharaan

peralatan kesehatan

e.Biaya pemeliharaan mesin .contohnya biay pemeliharaan mesin cetak,biaya pemelihara an mesin pengeboran tanah ,dan biaya pemeliharaan mesin pabrik.

f.Biaya pemeliharaan perlengkapan operasional .contohnya biaya pemeliharaan perlengka pan kesehatan,biaya perlengkapan pendidikan,dan biaya pemeliharaan

perlengkapan pert

anian.

g.Biaya pemeliharaan sungai dan saluran /kanal.

h.Biaya pemeliharaan museum .contohnya biaya pemeliharaan museum perjuangan,biaya pemeliharaan museum peninggalan purbakala,dan biaya

pemeliharan museum budaya.

I. Biaya pemeliharaan terminal.Contohnya biaya pemeliharaan terminal

bus,truk,biaya pe meliharaan peti kemas,dan biaya pemeliharaan terminal laut.

j.Biaya pemeliharaan kebun dan ternak contohnya biiaya pemeliharaan kebun .biaya pem eliharaan ternak,dan biaya pemeliharaan kolam

53

l.Biaya pemeliharaan emplasment .contohnya biaya pemeliharaan emplasment rumah sak itdan biaya pemeliharaan emplasment bangunan.

Belanja transfer

Belanja transfer merupakan pengalihan uang dari pemerintah daerah kepada

pihak keti ga tanpa adanya harapan untuk mendapatkan pengembalian imbalan maupun keuntunga n dari pengalihan uang tersebut .

Kelompok belanja ini terdiri atas pembayaran:

1.Angsuran pinjaman

2.Dana bantuan

3.Dana cadangan

Belanja tak tersangka

Belanja tak tersangka adalah pengeluaran yang dilakukan oleh pemerintah daerah untuk membiayai kegiatan – kegiatan tak terduga dan kejadian kejadian luar biasa.

Belanja modal

Belanja modal merupakan pengeluaran pemerinntah daerah yang manfaatnya

Belanja modal dibagi menjadi:

1. Belanja publik ,yaitu belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat umum.contoh belanja publik,pembangunan jembatan dan jalan raya,pembelian alat transportasi massa,dan pembelian

mobil ambulans.

2. Belanja aparatur ,yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat,tetapi dirasakan secara langsung oleh

aparatur.Contoh belanja ap aratur pembelian kendaraan dinas pemabgunan gedung pemerinthan dan pemban gunan rumah dinas.

3.3.3 Indikator kinerja pada Sub bagian Penyusunan Anggaran dan Evaluasi Anggaran pada Rumah Sakit Hasan Sadikin Bandung

Pengertian indikator kinerja Kunci menurut Ihyaul Ulum, dalam

mengemukakan bahwa :

“Indikator kinerja kunci adalah sekumpulan indikator yang

dapat dianggap sebagai ukuran kinerja kunci baik yang bersifat finansial maupun non finansial untuk melaksankan operasi dan kinerja unit bisnis .”

(2004 : 280)

Jadi, dapat disimpulkan bahwa indikator kinerja adalah sekumpulan

55

secara efektif dan efisien, serta dapat dengan mudah mengalokasikan sumber dana ke dalam Rka kl belanja yang telah ditentukan.

Untuk melakukan pengukuran kinerja dalam pengukuran kinerja,variabel kunci yang sudah teridentifikasi tersebut kemudian

dikembangkan menjadi indikator kinerja untuk unit kerja yang bersangkutan. Untuk dapat diketahui tingkat capaian kinerja, indikator kinerja tersebut kemudian dibandingkan dengan target kinerja atau standar

kinerja.tahap terakhir adalah evalusi k