iv

KATA PENGAN TAR ... i

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek ... 4

1.5 Lokasi dan Waktu Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Dinas Pelayanan Pajak Kota Bandung... 7

2.1.1Visi Dinas Pelayanan Pajak Kota Bandung ... 13

2.1.2Misi Dinas Pelayanan Pajak Kota Bandung ... 15

2.2 Tujuan dan Sasaran ... 16

2.2.1Cara Pencapaian Tujuan dan Sasaran ... 17

2.3 Susunan Organisasi Dinas Pelayanan Pajak Kota Bandung ... 19

2.4 Uraian Tugas Tiap Bidang ... 20

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 27

v

3.3 Pembahasan Hasil Kerja Praktek ... 30

3.3.1Jenis-jenis Reklame yang Dikenakan Pajak ... 30

3.3.2Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak

Reklame ... 37

3.3.3Tata Cara Pembayaran dan Penagihan Pajak Reklame ... 43

BAB IV SIMPULAN DAN SARAN

4.1 Kesimpulan ... 48

4.2 Saran... 49

DAFTAR PUSTAKA LAMPIRAN

PADA DINAS PELAYANAN PAJAK (DISYANJAK) KOTA

BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Strata I Program Studi Akuntansi

Disusun Oleh:

EGI NUGRAHA SAPUTRA 21110042

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI UNIVERSITAS KOMPUTER INDONESIA

Keputusan Walikota Bandung Nomor 1133 Tahun 2003 Tentang Perhitungan Hasil Sewa Reklame Dan Masa Pajak Reklame.

Peraturan Daerah Nomor 20 Tahun 2011 Tentang Pajak Daerah.

Peraturan Walikota Bandung Nomor 389 Tahun 2012 Tentang Tata Cara

Pemungutan Pajak Reklame.

Peraturan Walikota Bandung Nomor 294 Tahun 2013 Tentang Tugas Pokok, Fungsi, Uraian Tugas Dan Tata Kerja Dinas Pelayanan Pajak Kota Bandung.

Peraturan Walikota Bandung Nomor 407 Tahun 2007 Tentang Petunjuk Penyelenggaraan Reklame.

Peraturan Walikota Bandung Nomor 054 Tahun 2010 Tentang Petunjuk Penyelenggaraan Reklame.

Undang-undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Wardana, W.M. (2009). Tinjauan Terhadap Prosedur Pemotongan Pajak

Penghasilan (PPh) Pasal 23 Badan Pada PT. Inti (Persero). Bandung

Watini, S., & Lingga, I.S. (2010). Pengaruh Pemungutan Pajak Reklame

Nama : Egi Nugraha Saputra

Tempat/ Tanggal Lahir : Bandung, 25 Agustus 1992

Jenis Kelamin : Laki-laki

Alamat : Jl. Pasundan Gg. Wakaf No. 72/18 A RT/RW 02/04

Kecamatan Regol

Kelurahan Balonggede

Agama : Islam

Status : Mahasiswa

Nama Orang Tua

Ayah : Asum

Ibu : Entin

Alamat : Jl. Pasundan Gg. Wakaf No. 71/18 A RT/RW 02/04

Kecamatan Regol

Kelurahan Balonggede

Riwayat Pendidikan

Pendidikan KETERANGAN Tahun Lulus

SD SD Negeri Balonggede 1-3 Bandung 1999

SLTP/ MTs PERSIS Pajagalan 1-2 Bandung 2004

SLTA SMA Pasundan 1 Bandung 2007

i

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa

mencurahkan Rahmat dan Karunia-Nya, akhirnya penulis dapat menyelesaikan

Laporan Kerja Praktek dengan judul “Tata Cara Pemungutan Pajak Reklame Pada

Dinas Pelayanan Pajak (DISYANJAK) Kota Bandung”.

Adapun tujuan penulisan Laporan Kerja Praktek ini adalah sebagai salah

satu syarat dalam menempuh Strata I pada Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Dalam penyusunan Laporan Kerja Praktek ini penulis mengucapkan

terima kasih sebesar-besarnya kepada berbagai pihak yang telah membantu dan

memberikan dorongan semangat, baik moril maupun materil dari mulai persiapan

hingga selesainya Penulisan Laporan Kerja Praktek ini, terutama kepada:

1. Bapak Dr. Ir. Eddy Suryanto Soegoto., M.Sc, selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Ibu Prof. Dr. Hj. Dwi Kartini. SE., Spec. Lic. Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Ibu Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi.

4. Ibu Lilis Puspitawati, SE., M.Si., Ak., CA selaku Koordinator Kerja

ii

meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam

membimbing penulis dalam menyusun Laporan Kerja Praktek ini.

6. Seluruh Bapak/ Ibu Dosen dan Karyawan/I Universitas Komputer

Indonesia Bandung.

7. Bapak Drs.H.R.A.Tadjudin Sastrawinata M.Si selaku Kepala Bidang Pajak

Penetapan.

8. Ibu Rukayah, SE., M.Si selaku Kepala Seksi Penagihan.

9. Seluruh Staff dan Pegawai yang bekerja di Dinas Pelayan Pajak

(DISYANJAK) Kota Bandung.

10.Bapak dan Mamah terima kasih atas kasih sayang, dukungan moril

maupun materil, do’a dan nasihat, serta pengorbanan dan segala yang telah

di berikan dalam membesarkan dan mendidik penulis sampai penulis dapat

menyelesaikan Laporan Kerja Praktek ini.

11.Kakak ku tersayang (Rustini dan Yuyun Sriwahyuni) yang telah

memberikan kasih sayang, semangat dan dukungannya.

12.Hafsah Qudwatun Nisa As’Syafa, terima kasih atas kasih sayang, do’a dan

dorongannya sehingga Laporan ini selesai.

13.Teman-temanku: Rahmat, Gunawan, Vandi, Andriansyah, Yudi, Tiko,

Toni, Rezha, Anna, Susan, Rindi, Vita, Fitriana, Endang, Ai.

14.Rekan-rekan mahasiswa SI Akuntansi Angkatan 2010 Fakultas Ekonomi

Universitas Komputer Indonesia Khususnya kelas AK-1 yang tidak dapat

iii

manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Bandung, Desember 2013

Penulis

Egi Nugraha Saputra

1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pajak adalah Iuran rakyat kepada Negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran

umum. Pajak merupakan salah satu sumber penerimaan utama bagi sebuah Negara

yang dibayar oleh masyarakat dan sebagai iuran pemungutan yang dapat

dipaksakan oleh pemerintah berdasarkan ketentuan peraturan

perundang-undangan perpajakan serta sebagai perwujudan peran serta masyarakat atau wajib

pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan Negara dan pembangunan

nasional.

Berdasarkan kewenangan yang memungut atau lembaga pemungutnya maka

pajak dapat dikelompokkan menjadi pajak Negara (pajak pusat) dan pajak daerah.

Pajak Negara antara lai meliputi Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), Bea Materai,

sedangkan pajak daerah menurut Undang-undang Republik Indonesia Nomor 28

Tahun 2009 yang merupakan perubahan terakhir tentang Pajak Daerah da

Retribusi Daerah, meliputi 5 (Lima) jenis Pajak Provinsi dan 11 (sebelas) jenis

Pajak Kabupaten/ Kota. Pajak Provinsi terdiri Pajak Kendaraan Bermotor, Bea

Air Permukaan dan Pajak Rokok. Sedangkan Pajak Kabupaten/ Kota terdiri dari

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan

Jakan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah,

Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan,

dan Bea Perolehan Hak atas Tanah dan Bangunan.

Setiap daerah di Indonesia melalui Dinas Pendapatan Daerah mempunyai

kewenangan untuk memungut pajak atas semua objek pajak di daerahnya,

demikian pula halnya dengan Kota Bandung yang pembangunannya semakin

berkembang dan maju secara pesat seiring dengan berlakunya otonomi daerah dan

masuknya para investor baik dari dalam maupun luar negeri. Dengan berlakunya

era perdagangan bebas, maka persaingan usaha semakin ketat dan tajam. Kondisi

seperti itu menuntut perusahaan untuk selalu mengembangkan strategi perusahaan

agar dapat terus berkembang mempertahakan eksistensinya. Setiap perusahaan

yang ada selalu berusaha untuk menjadi yang terbaik dalam segala hal. Oleh

karena itu, perusahaan-perusahaan berusaha untuk menarik perhatian konsumen

dengan cara melakukan promosi-promosi baik untuk memperkenalkan maupun

memasarkan produknya.

Salah satu wewenang Dinas Pelayanan Pajak adalah untuk memungut pajak

reklame. Pengertian Reklame menurut Peraturan Daerah Kota Bandung Nomor 08

Tahun 2003 tentang Pajak Reklame dan Peraturan Pemerintah Republik Indonesia

Nomor 65 Tahun 2001 tentang Pajak Daerah adalah benda, alat, perbuatan atau

media yang menurut bentuk dan corak ragamnya untuk tujuan komersil,

barang, jasa atau orang, ataupun untuk menarik perhatian umum kepada suatu

barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan/ atau

di dengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah,

sedangkan menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan reklame

adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya

dirancang untuk tujuan komersial memperkenalkan, menganjurkan,

mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa,

orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau

dinikmati oleh umum.

Salah satu strategi yang dilakukan perusahaan dalam memperkenalkan dan

memasarkan produknya sehingga penjualan (pendapatan) perusahaan meningkat

serta dapat memperluas pangsa pasar melalui media periklanan (reklame). Dengan

demikian penerimaan pajak reklame di Kota Bandung diproyeksikan akan selalu

mengalami peningkatan dengan bertambah banyaknya perusahaan yang

menggunakan media periklanan (reklame) untuk tujuan komersial. Latar belakang

tersebut mendorong dilakukannya pembahasan mengenai “Tata Cara

Pemungutan Pajak Reklame Pada Dinas Pelayanan Pajak (DISYANJAK) Kota Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek

2. Untuk mengetahui dasar pengenaan, tarif dan cara perhitungan pajak

reklame.

3. Untuk mengetahui tentang tata cara pembayaran dan penagihan pajak

reklame.

1.3 Kegunaan Kerja Praktek

Kerja Praktek yang dilakukan pada Dinas Pelayanan Pajak (DISYANJAK)

ini penulis banyak mengharapkan manfaat yang di peroleh walaupun dalam

penyajian masih jauh dari kesempurnaan. Kegunaan penelitian yang dilakukan

Penulis adalah sebagai berikut:

1. Bagi Penulis

Dapat berguna dalam memberikan tambahan dan mengetahui bagaimana

tata cara pemungutan Pajak Reklame.

2. Bagi Perusahaan

Agar berguna sebagai bahan masukan dalam melaksanakan ketentuan di

bidang perpajakan.

3. Bagi rekan-rekan mahasiswa/i dan Pihak-pihak lain yang mempelajari

untuk mendalami bidang studi perpajakan, hasil penelitian ini di

harapkan dapat menjadi bahan masukan dan kajian lebih lanjut.

1.4 Metode Kerja Praktek

Metode yang dilakukan dalam membuat laporan kerja praktek adalah

dengan metode Block Release yaitu, penelitian yang dilakukan pada waktu

Adapun cara dalam pengumpulan data dan informasi sebagai bahan pendukung

dalam penyajian laporan ini adalah:

1. Field Research

Dimana dalam mencari informasi penulis melakukan interview

(wawancara) kepada pembimbing dan staff juga kepada bagian-bagian

yang terkait secara langsung di lapangan.

2. Studi Pustaka

Penulis mencari informasi berdasarkan beberapa reverensi yang

mendukung pembuatan laporan kerja praktek, serta kesesuaian aturan

yang berlaku dalam pelaksanaan topic yang penulis tinjau di lapangan.

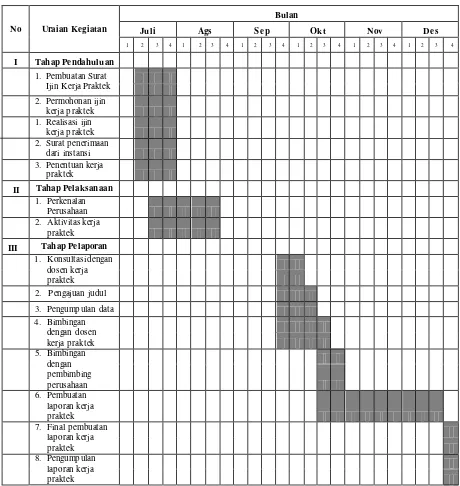

1.5 Lokasi dan Waktu Kerja Praktek

Dalam pelaksanaan Kerja Praktek ini, penulis memilih tempat di Dinas

Pelayanan Pajak (DISYANJAK) yang beralamat di Jalan Cianjur No. 34, Kota

Bandung. Penulis melakukan Kerja Praktek ini selama 1 bulan terhitung mulai

Tabel 1.1

Schedule Pelaksanaan Kerja Praktek

7

GAMBARAN UMUM PERUSAHAAN

2.1Sejarah Dinas Pelayanan Pajak Kota Bandung 1. Sejarah Dinas Pelayanan Pajak Kota Bandung

Sejarah Dinas Pelayanan Pajak Kota Bandung sejauh ini telah

mengalami perubahan yaitu :

a. Berdasarkan Surat Keputusan Walikotamadya Kepala Daerah Tingkat

II Bandung Dinas Pendapatan Kota Bandung membawahi 5 (lima)

satuan kerja yaitu:

1. Bagian Perpajakan dan Retribusi (BAPAR)

2. Bagian Iuran Rehabilitasi Daerah (IREDA)

3. Bagian Eksploitasi Parkir (BEP)

4. Bagian Perusahaan Pasar (BPP)

5. Bagian Tata Usaha Dalam (TUD)

b. Pada tahun 1980, dikeluarkan Peraturan Daerah Kotamadya Daerah

Tingkat II Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana

Struktur Organisasi Dinas Pendapatan Daerah Kota Bandung

mengalami perubahan, semula membawahi 5 (lima) satuan unit kerja

dirubah menjadi 7 (tujuh) satuan unit kerja, yaitu:

1. Sub Bagian Tata Usaha

2. Seksi Pajak

4. Seksi IPEDA

5. Seksi Perencanaan, Penelitian dan Pembangunan

6. UPTD Pasar

7. UPTD Parkir dan Terminal

2. Sistem Kinerja Mapenda – Mapatda

Dalam kegiatan satuan operasional satuan unit kerja tersebut diatas,

khususnya dalam bidang pemungutan pajak/ retribusi, dipakai sistem

MAPENDA (Manual Administrasi Pendapatan Daerah) sebagai landasan bagi Penyelenggaraan Pengelolaan Pendapatan Daerah serta

Dinas Pendapatan Daerah Tingkat I maupun Tingkat II yang merupakan

pedoman dalam Pengelolaan Pendapatan Daerah yang diatur dalam

Keputusan Menteri Dalam Negeri No. 970-830 Tahun 1981 serta

Keputusan Menteri Dalam Negeri No. KUPD 7/12/41-101 tentang

Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kabupaten/

Kotamadya Daerah Tingkat II. Dengan sistem MAPENDA, petugass

melakukan kegiatan pemungutan pajak/ retribusi secara langsung kepada

Wajib Pajak/ Wajib Retribusi “door to door”.

Guna terdapat keseragaman Struktur Dinas Pendapatan Daerah di

seluruh Indonesia, dikeluarkan Keputusan menteri Dalam Negeri Nomor :

23 Tahun 1989 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Tingkat II, yang ditindak lanjuti oleh Peraturan Daerah

Kotamadya Daerah Tingkat II Bandung, yaitu peraturan Daerah

Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kotamadya

Daerah Tingkat II Bandung. Dengan dikelurakan Keputusan Mendagri No.

23 Tahun 1989 perlu disusun sistem dan prosedur Perpajakan, Retribusi

Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Bumi dan

Bangunan yang lebih mutakhir sebagai penyempurnaan dari sistem dan

prosedur yang telah ditetapkan terlebih dahulu dengan Keputusan

Mendagri No. 102 Tahun 1990 Tentang Sistem Prosedur Perpajakan

Retribusi Daerah dan Pendapatan Daerah lainnya, serta pemungutan Pajak

Bumi dan Bangunan di Kabupaten/ Kotamadya Daerah Tingkat II seluruh

Wilayah Indonesia atau yang lebih dikenal dengan nama MAPATDA

(Manual Pendapatan Daerah). Dengan diberlakukannya MAPATDA,

maka Sistem Pemungutan Retribusi Daerah yang sebelumnya dilakukan

secara “Door to Door” Menjadi “Self Assesment” yaitu Wajib Pajak dan

Wajib Retribusi menyetor langsung kewajiban Pembayaran Pajak/

Retribusi ke Dinas Pendapatan Daerah. Dengan berlakunya

Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah, maka Keputusan Menteri Dalam Negeri Nomor 978-893 Tahun

1981 tentang Manual Administrasi Pendapatan Daerah dan Keputusan

Menteri Dalam Negeri Nomor 102 Tahun 1990 tentang Sistem dan

Prosedur Perpajakan, Retribusi Daerah dan Pendapatan lainnya serta

pemungutan Pajak Bumi dan Bangunan di Kabupaten/ Kotamadya Daerah

Tingkat II seluruh Wilayah Indonesia, sudah tidak sesuai lagi, berdasarkan

Retribusi Daerah dan Penerimaan Pendapatan Lain-lain perlu diatur

kembali dengan Keputusan Menteri Dalam Negeri, Keputusan Menteri

Dalam Negeri Nomor 43 Tahun 1999 tentang Sistem dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan Penerimaan Lain-lain Menteri Dalam Negeri. Dalam pasal 2 Keputusan ini menyatakan bahwa Sistem dan Prosedur Administrasi Pajak daerah terdiri dari:

a. Pendaftaran dan Pendataan;

b. Penetapan;

c. Penyetoran;

d. Angsuran dan Permohonan Penundaan Pembayaran;

e. Pembukuan dan Pelaporan;

f. Keberatan Banding;

g. Penagihan;

h. Pembetulan, Pembatalan, Pengurangan ketetapan dan penghapusan

atau pengurangan sanksi administrasi, dan

i. Pengembalian kelebihan pembayaran.

3. Kedudukan, Tugas dan Fungsi Dinas

a. Kedudukan

Dinas Pelayanan Pajak Kota Bandung sebagaimana diatur dalam:

1. Undang-undang Nomor 16 Tahun 1950 tentang Pembentukan

Kota-kota Besar di lingkungan Propinsi Jawa Timur/ Tengah/

2. Undang-undang Nomor 8 Tahun 1974 tentang Pokok-pokok

Kepegawaian sebagaimana telah diubah dengan Undang-undang

Nomor 43 Tahun 1999;

3. Undang-undang Nomor 28 Tahun 1999 tentang Penyelenggaraan

Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme;

4. Undang-undang Nomor 10 Tahun 2004 tentang pembentukan

Peraturan Perundang-undangan;

5. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah sebagaiman telah diubah dengan Undang-undang Nomor 8

Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti

Undang-undang Nomor 3 Tahun 2005 tentang Perubahan Atas

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah menjadi Undang-undang;

6. Undang-undang Nomor 25 Tahun 1999 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah (Selanjutnya

diubah dengan Undang-undang Nomor 33 Tahun 2004) telah

menetapkan Pembagian Keuangan (Power Sharing) fan Pembagian

Keuangan (Financial Sharing) antara Pemerintah Pusat dan

Pemerintah Daerah;

7. Peraturan Pemerintah Nomor 16 Tahun 1987 tentang Perubahan

Batas Wilayah Kotamadya Daerah Tingkat II Bandung dengan

8. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah;

9. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian

Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah

Propinsi dan Pemerintah Daerah Kabupaten/ Kota;

10.Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Organisasi

Perangkat Daerah;

11.Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Petunjuk

Teknis Penataan Organisasi Perangkat Daerah;

12.Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 tentang

Sistem dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah

dan Penerimaan Lain-lain Menteri Dalam Negeri;

13.Peraturan Daerah Kota Bandung Nomor 10 Tahun 1989 tentang

Batas Wilayah Kotamadya Daerah Tingkat II Bandung;

14.Peraturan Daerah Kota Bandung Nomor 06 Tahun 2006 tentang

Pemekaran dan Pembentukan Wilayah Kerja Kecamatan dan

Kelurahan di Lingkungan Pemerintah Kota Bandung;

15.Peraturan Daerah Kota Bandung Nomor 08 Tahun 2007 tentang

Urusan Pemerintah Kota Bandung;

16.Peraturan Daerah Kota Bandung Nomor 13 Tahun 2007 tentang

Pembentukan dan Susunan Organisasi Dinas Daerah Kota

Bandung, berkedudukan sebagai Unsur Perumus Pelaksana

17.Peraturan Walikota Bandung Nomor 475 Tahun 2008 tentang

Rincian Tugas Pokok dan Fungsi Satuan Organisasi pada Dinas

Daerah Kota Bandung.

b. Tugas Pokok

Merumuskan dan Melaksanakan Kebijakan Operasional di bidang

Pendapatan yang merupakan sebagian kewenangan Daerah Kota

Bandung.

c. Fungsi Dinas

Untuk melaksanakan tugas pokoknya Dinas Pelayanan Pajak Kota

Bandung mempunyai fungsi:

1. Merumuskan kebijakan teknis operasional di bidang Pendapatan;

2. Menyelenggarakan Pelayanan Umum di bidang Pendapatan;

3. Menyelenggarakan Kesekretarisan.

2.1.1 Visi Dinas Pelayanan Pajak Kota Bandung

“Profesional Dalam Pengelolaan Pendapatan Daerah, Prima Dalam

Pelayanan Menuju Kota Jasa Yang Bermartabat”

Dalam pernyataan Visi tersebut terdapat tiga unsur sebagai berikut:

1. Profesionalisme;

2. Pengelolaan Pendapatan Daerah;

1. Profesionalisme

Profesionalisme artinya suatu kondisi yang harus ada dan dimiliki dalam

melaksanakan kewenangan, tugas dan fungsi meliputi kompetisi dalam arti

mempunyai keterampilan dan pengetahuan serta sikap dan perilaku yang harus

dimiliki oleh setiap aparatur agar dapat melaksanakan tugas pokok dan

fungsinya secara berdaya guna dan berhasil guna serta memiliki komitmen,

tanggung jawab, kritis dan cepat tanggap.

2. Pengelolaan Pendapatan Daerah

Pendapatan Daerah yang dimaksud adalah yang sesuai dengan

Undang-undang Nomor 28 Tahun 2009 sebagai pengganti Undang-Undang-undang Nomor 34

Tahun 2000 (perubahan atas Undang-undang Nomor 18 Tahun 1997 tentag

Pajak Daerah dan Retribusi Daerah. Menurut Undang-undang tersebut dan

berdasarkan potensi yang ada, jenis pajak yang dikelola oleh Dinas

Pendapatan Kota Bandung terdiri dari:

a. Pajak Hotel;

h. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan;

3. Prima dan Pelayanan

Pelayanan yang terbaik artinya pelayanan yang diberikan dalam bidang

administrasi pemerintahan, administrasi pembangunan dan administrasi umum

kepada Perangkat Daerah secara akomodatif, efektif dan efisien. Akomodatif

yaitu mampu memenuhi tuntutan pelaksanaan kewenangan tugas dan fungsi

Perangkat Daerah.

2.1.2 Misi Dinas Pelayanan Pajak Kota Bandung

Dalam mewujudkan Visi yang telah disepakati dan ditetapkan, disusun

Misi organisasi yang merupakan dasar/ alasan keberadaan suatu organisasi

serta bidang garapan suatu organisasi. Menurut Kotler bahwa misi merupakan

pernyataan tentang tujuan organisasi yang diwujudkan dalam produk dan

pelayanan. Dari batasan tersebut di atas ada beberapa hal yang diperhatikan

dalam perumusan misi organisasi, meliputi produk atau pelayanan yang

ditawarkan, tingkat kebutuhan pelanggan akan produk, memiliki sasaran yang

akan dilayani, aspiratif terhadap keadaan yang diinginkan di masa mendatang.

Mengacu kepada uraian tersebut diatas, sebagai bentuk nyata dari visi

organisasi yang telah ditetapkan, maka dirumuskan 3 (tiga) misi Dinas

Pendapatan yang menggambarkan hal-hal yang seharusnya terlaksana dalam

mencapai visi tersebut, yaitu:

1. Meningkatkan kualitas dan pendayagunaan sumberdaya aparatur;

2. Penataan Sistem dan Prosedur pemungutan serta pengawasan dan

3. Meningkatkan kualitas dan kapasitas sarana dan prasarana.

2.2Tujuan Dan Sasaran 1. Tujuan

Tujuan merupakan implementasi atau penjabaran dari Misi yang

merupakan suatu (apa) yang akan dicapai atau dihasilkan pada kurun

waktu tertentu 1 (satu) sampai 5 (lima) tahun kedepan. Berdasarkan uraian

diatas, maka Disyanjak menetapkan tujuan yang ingin dicapai dalam

upaya mewujudkan Kota Bandung sebagai Kota Jasa, menuju kota yang

BERMARTABAT sebagai berikut:

1. Misi pertama merupakan implementasi visi pengelolaan pendapatan

daerah yang membantu aparat Dinas Pendapatan dalam merumuskan

kebijakan sebagai suatu sistem dalam merumuskan kebijakan sebagai

suatu sistem dalam rangka penyelenggaraan pendapatan yang efektif

dan efisien.

2. Misi kedua merupakan tujuan umum pengelolaan pendapatan yang

akuntabel yang didukung dengan sistem dan prosedur pemungutan

serta pedoman/ acuan penyelenggaraan pelaksanaan tugas dan fungsi

perangkat Daerah yang merupakan prosedur dalam rangka

penyelenggaraan pemerintahan untuk mencapai pendapatan daerah

yang efektif transparan.

3. Misi ketiga ini merupakan perwujudan keinginan Disyanjak untuk

meningkatkan pelayanan prima dengan mendekatkan diri kepada wajib

berkualitas, sehingga tercapai pelayanan yang prima untuk mendukung

profesionalisme aparat.

2. Sasaran

Sasaran merupakan penjabaran dari tujuan secara terukur yang

akan dicapai secara nyata dalam jangka waktu tahunan, semesteran atau

bulanan. Sasaran merupakan bagian integral dalam proses perencanaan

strategis pemerintah daerah. Fokus utama sasaran adalah tindakan dan

alokasi sumberdaya dalam kegiatan organisasi/ pemerintah daerah.

Sasaran harus bersifat spesifik, dapat dinilai, terukur, menantang, namun

dapat dicapai, berorientasi pada hasil dan dapat dicapai dalam periode 1

(satu) tahun kedepan.

Berdasarkan pengertian tersebut maka Disyanjak menetapkan sasaran

umum organisasi dalam jangka adalah sebagai berikut:

1. Tersedianya sumberdaya manusia yang kompeten dan jujur;

2. Meningkatnya kesadaran masyarakat untuk melunasi kewajiban

membayar pajak;

3. Meningkatnya kualitas pendaftaran, pendataan, penetapan, pembukuan

dan pelaporan serta penagihan pajak;

4. Tercapainya target peningkatan pendapatan daerah;

5. Tersedianya sarana dan prasarana yang memadai.

2.2.1 Cara Pencapaian Tujuan Dan Sasaran

Dari tujuan sasaran yang telah ditetapkan, maka langkah selanjutnya

mencapai tujuan dan sasaran meliputi program, kegiatan kebijakan yang akan

menjadi landasan dalam sistem operasional dan aktivitas organisasi. Adapun

kebijakan tersebut adalah:

1. Peningkatan penyuluhan kepada masyarakat wajib pajak, secara kontinyu

serta membuat solusi apabila ditemukan sesuatu permasalahan;

2. Pemberdayaan informasi, komunikasi dalam berbagai media seperti media

elektronik dan media cetak;

3. Peningkatan kualitas sumber daya manusia aparat, melalui berbagai

pendidikan;

4. Peningkatan sistem penagihan mempermudah dan mempercepat bagi

wajib pajak dalam pembayaran, dengan memperbanyak tempat

pembayaran dan penagihan;

5. Penegakan sanksi hokum bagi petugas dan wajib pajak yang melanggar

Peraturan Perundang-undangan.

Untuk pelakasanaan penyelenggaraan pelayanan, secara umum dari hasil

analisis lingkungan strategis serta faktor kunci keberhasilan Disyanjak dapat

merumuskan Program Operasional sebagai berikut;

1. Program Peningkatan Kepatuhan Wajib Pajak

2. Program Peningkatan Pelayanan Publik

3. Pengembangan Sumber Daya

Sebagai operasional dari program-program yang telah ditetapkan, Disyanjak

melakukan kegiatan operasional sebagai berikut:

2. Melaksanakan kegiatan menghitung potensi pajak

3. Melaksanakan kegiatan pembukuan dan pelaporan wajib pajak

4. Melaksanakan kegiatan penagihan pajak

5. Melaksanakan kegiatan perencanaan dan pembinaan teknis pemungutan

6. Melaksanakan kegiatan dan penggalian potensi pajak

7. Melaksanakan kegiatan penyuluhan, baik langsung mauoun tidak langsung

dengan melalui berbagai media

8. Melaksanakan kegiatan penyusunan database PAD

9. Melaksanakan kegiatan penyempurnaan pengolahan data pajak

10.Melaksanakan kegiatan penyempurnaan administrasi dan klarifikasi

perhitungan data pajak

11.Melaksanakan kegiatan penataan kearsipan data pajak

12.Melaksanakan kegiatan penyempurnaan organisasi Dinas Pendapatan

13.Melaksanakan kegiatan penataan ruang kantor Dispenda

2.3Susunan Organisasi Dinas Pelayanan Pajak Kota Bandung (Peraturan Daerah Kota Bandung Nomor 13 Tahun 2009)

Susunan Organisasi Dinas Pendapatan Kota Bandung sesuai dengan Peraturan

Daerah Kota Bandung Nomor 13 Tahun 2007 terdiri dari;

I. Kepala Dinas Pendapatan

II. Sekretariat, membawahi:

1) Sub Bagian Umum dan Kepegawaian

III. Bidang Perencanaan,membawahi:

1) Seksi Data dan Potensi Pajak

2) Seksi Program

3) Seksi Analisa dan Pelaporan

IV. Bidang Pajak, membawahi:

1) Seksi Pelayanan dan Pengaduan

2) Seksi Penetapan dan Pembukuan

3) Seksi Penagihan

V. Bidang Pengendalian, membawahi:

1) Seksi Pembinaan Internal

2) Seksi Pengawasan dan Pemeriksaan

3) Seksi Penyuluhan Monitoring dan Evaluasi

VI. Bidang Pendapatan Bukan Pajak Daerah, membawahi:

1) Seksi Administrasi Bagi Hasil Pajak Pusat

2) Seksi Administrasi Bagi Hasil Pajak Propinsi

3) Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah

VII. UPP

VIII. Kelompok Jabatan Fungsional

2.4Uraian Tugas Tiap Bidang

Uraian tugas Kepala Bidang Pajak Penetapan adalah sebagai berikut:

a. Menyusun rencana dan program di bidang Pajak Penetapan sebagai

b. Menjelaskan dan membagi tugas kepada bawahan sesuai dengan rencana

program yang telah ditetapkan agar program dapat dilaksanakan secara

efektif dan efisien;

c. Mengkaji bahan kebijakan teknis penilaian dan pengaduan, penetapan dan

pembukuan, serta penagihan;

d. Mengkaji dan mengoreksi bahan pedoman pembinaan, monitoring,

evaluasi dan pelaporan pelaksanaan lingkup penilaian dan pengaduan,

penetapan dan pembukuan, serta penagihan;

e. Mengkaji bahan kebijakan pembinaan, monitoring dan evaluasi serta

pelaporan pelaksanaan di bidang Pajak Penetapan;

f. Menetapkan dan menandatangani, Surat Ketetapan Pajak Daerah (SKPD),

Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB), Surat Ketetapan

Pajak Daerah Kurang Bayar Tambahan (SKPDKBT), Surat Ketetapan

Pajak Daerah Lebih Bayar (SKPDLB), Surat Ketetapan Pajak Daerah

Nihil (SKPDN), Surat Tagihan Pajak Daerah (STPD), pembetulan,

pembatalan, pengurangan ketetapan, mutasi, kompensasi, penentuan

kembali tanggal jatuh tempo serta penghapusan atau pengurangan sanksi

administrative;

g. Membuat telaahan staf sebagai bahan perumusan kebijakan Bidang Pajak

Penetapan;

h. Melakukan hubungan kerja fungsional dengan SKPD, Pemerintah Provinsi

i. Melaksanakan pembinaan, monitoring, evaluasi dan pelaporan

pelaksanaan tugas sebagai bahan pertanggungjawaban kepada atasan; dan

j. Melaksanakan tugas lain dari atasan sesuai dengan tugas pokok dan

fungsinya.

Uraian tugas Kepala Seksi Penilaian dan Pengaduan adalah sebagai berikut;

a. Menyusun rencana teknis operasional dan program kerja di bidang

Penilaian dan Pengaduan sebagai pedoman pelaksanaan tugas;

b. Menjelaskan dan membagi tugas kepada bawahan sesuai dengan rencana

program yang telah ditetapkan agar program dapat dilaksanakan secara

efektif dan efisien;

c. Memeriksa data sebagai penyusunan bahan kebijakan Pendaftaran dan

Pendataan;

d. Penerimaan dan pengusulan penerbitan Nomor Pokok Wajib Pajak Daerah

(NPWPD) bagi wajib pajak baru untuk Pajak Air Bawah Tanah dan Pajak

Reklame;

e. Menyusun dan menyiapkan bahan laporan hasil pemantauan dan evaluasi

pelaksanaan Penilaian dan Pengaduan;

f. Menyusun dan menyiapkan bahan koordinasi dan konsultasi pelaksanaan

Penilaian dan Pengaduan;

g. Menganalisa data untuk bahan kajian pengembangan Penilaian dan

Pengaduan;

h. Melaksanakan lingkup Pendaftaran dan Pendataan yang meliputi

intensifikasi dan ekstensifikasi pajak, dan penerimaan surat permohonan

dari wajib pajak terkait pembetulan, pembatalan, keberatan, mutasi,

konpensasi/restitusi, penentuan kembali tanggal jatuh tempo, pengurangan

ketetapan serta pengahapusan atau pengurangan sanksi administratif;

i. Membuat telaahan staf sebagai bahan kajian kebijakan umum di bidang

Penilaian dan Pengaduan oleh pimpinan;

j. Melakukan hubungan kerja fungsional dengan SKPD, Pemerintah Provinsi

dan Pemerintah Pusat;

k. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan program

Seksi Penilaian dan Pengaduan sebagai bahan pertanggungjawaban kepada

atasan; dan

l. Melaksanakan tugas lain dari atasan sesuai dengan tugas pokok dan

fungsinya.

Uraian tugas Kepala Seksi Penetapan dan Pembukuan adalah sebagai berikut;

a. Menyusun rencana teknis operasional dan program kerja di bidang

Penetapan dan Pembukuan sebagai pedoman pelaksanaan tugas;

b. Menjelaskan dan membagi tugas kepada bawahan agar program dapat

dilaksanakan secara efektif dan efisien;

c. Memeriksa data sebagai penyusunan bahan kebijakan Penetapan dan

Pembukuan;

d. Menyusun dan menyiapkan bahan laporan hasil pemantauan dan evaluasi

e. Menyusun dan menyiapkan bahan koordinasi dan konsultasi pelaksanaan

Penetapan dan Pembukuan;

f. Menganalisa data untuk bahan kajian Penetapan dan Pembukuan;

g. Melaksanakan penetapan dan pembukuan yang meliputi penerbitan Surat

Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak Daerah

(SKPD), Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDKBT), Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB), dan

Surat Ketetapan Pajak Daerah Nihil (SKPDN);

h. Membuat telaahan staf sebagai bahan kajian kebijakan umum di bidang

Penetapan dan Pembukuan oleh pimpinan;

i. Melakukan hubungan kerja fungsional dengan SKPD, Pemerintah Provinsi

dan Pemerintah Pusat;

j. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan program

Seksi Penetapan dan Pembukuan sebagai bahan Pertanggungjawaban

kepada atasan; dan

k. Melaksanakan tugas lain dari atasan sesuai dengan tugas pokok dan

fungsinya.

Uraian tugas Kepala Seksi Penagihan adalah sebagai berikut:

a. Menyusun rencana teknis operasional dan program kerja di bidang

Penagihan sebagai pedoman pelaksanaan tugas;

b. Menjelaskan dan membagi tugas kepada bawahan sesuai dengan rencana

program yang telah ditetapkan agar program dapat dilaksanakan secara

c. Memeriksa data sebagai penyusunan bahan kebijakan lingkup Penagihan;

d. Menyusun dan menyiapkan bahan laporan hasil pemantauan dan evaluasi

pelaksanaan Penagihan;

e. Menyusun dan menyiapkan bahan koordinasi dan konsultasi pelaksanaan

Penagihan;

f. Menganalisa data untuk bahan kajian Penagihan;

g. Melaksanakan pengusulan surat teguran, surat peringatan dan surat sejenis

sebagai awal tindakan pelaksanaan penagihan pajak;

h. Melaksanakan pengusulan keputusan pengurangan, keputusan restitusi,

keputusan kompensasi, keputusan keringanan, keputusan pembetulan dan

pembatalan ketetapan pajak serta penghapusan dan pengurangan sanksi

administrasi;

i. Melaksanakan pengusulan surat keberatan dan penghapusan piutang

pajak;

j. Membuat telaahan staf sebagai bahan kajian kebijakan umum di bidang

pengusulan surat teguran, surat peringatan dan surat sejenis sebagai awal

tindakan pelaksanaan penagihan pajak oleh pimpinan;

k. Melakukan hubungan kerja fungsional dengan SKPD, Pemerintah

Provinsi dan Pemerintah Pusat;

l. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan program

Seksi Penagihan meliputi pengusulan surat teguran, surat peringatan dan

surat sejenis sebagai awal tindakan pelaksanaan penagihan pajak sebagai

m. Melaksanakan tugas lain dari atasan sesuai dengan tugas pokok dan

27

BAB III

PEMBAHASAN HASIL KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek yang dilakukan penulis yaitu di bidang Kasie

Penagihan pada Dinas Pelayanan Pajak (DISYANJAK) Bandung. Pelaksanaan

kerja praktek dimaksudkan untuk mengetahui aktivitas atau kegiatan yang

dilakukan di Kasie Penagihan yang khususnya mengenai Pemungutan Pajak

Reklame pada Dinas Pelayanan Pajak (DISYANJAK) Bandung.

Dalam rangka upaya peningkatan pembinaan, pengaturan, pengendalian

dan pengawasan terhadap pembayarannya, pajak terbagi dalam berbagai kelas dan

jenis, tergantung dari fungsi dan manfaatnya serta penggunaannya oleh

masyarakat. Pajak-pajak tersebut diberi maksud dan kriteria yang memungkinkan

masyarakat memahaminya. Seperti halnya pajak reklame.

3.1.1 Pemungutan

Pengertian Pemungutan menurut Pasal 1 Angka 13 UU Nomor 34 Tahun

2000 Tentang Perubahan Atas UU Nomor 18 Tahun 1997 Tentang Pajak Daerah

dan Retribusi Daerah adalah suatu rangkaian kegiatan mulai dari penghimpunan

data objek dan subjek pajak atau Retribusi, penentuan besarnya pajak atau

Retribusi yang terutang sampai kegiatan penagihan pajak atau Retribusi kepada

Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya.

Dan menurut Pasal 1 Angka 49 UU Nomor 28 Tahun 2009 Tentang Pajak

dari penghimpunan data objek dan subjek pajak atau retribusi, penentuan besarnya

pajak atau retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi

kepada Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya.

3.1.2 Pajak Reklame

Menurut Kesit Bambang Prakoso (2005:125) yang dimaksud dengan pajak

reklame adalah pajak atas penyelenggaraan reklame dan menurut Undang-undang

Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah dan Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 tentang Pajak

Reklame, yang dimaksud Pajak Reklame adalah Pajak atas penyelenggaraan

reklame sedangkan menurut Peraturan Walikota Bandung Nomor 407 Tahun 2007

sebagaimana telah diubah terakhir menjadi Peraturan Walikota Bandung Nomor

054 Tahun 2010 tentang penyelenggaraan Reklame, yang dimaksud dengan pajak

reklame adalah pajak atas penyelenggaraan reklame dengan pembayaran pajak

dibayar sekaligus dimuka.

3.1.3 Reklame

Pengertian reklame menurut Peraturan Daerah Kota Bandung Nomor 08

Tahun 2003 tentang Pajak Daerah adalah benda, alat, perbuatan atau media yang

menurut bentuk dan corak ragamnya untuk tujuan komersil, dipergunakan untuk

memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang,

ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang

yang ditempatkan atau yang dapat dilihat, dibaca dan/atau didengar dari suatu

tempat oleh umum, kecuali yang dilakukan oleh Pemerintah, sedangkan menurut

dan Retribusi Daerah, yang dimaksud dengan reklame adalah benda, alat,

perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan

komersil, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan

suatu barang, jasa atau orang, ataupun untuk menarik perhatian umum kepada

suatu barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca

dan/atau didengar dari suatu tempat oleh umum.

Pengertian Reklame menurut Peraturan Daerah Nomor 20 Tahun 2011

tentang Pajak Daerah, Reklame adalah benda, alat, perbuatan, atau media yang

bentuk dan corak ragamnya dirancang untuk tujuan komersial, memperkenalkan,

menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap

barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan,

dan/atau dinikmati oleh umum.

Penyelenggaraan Reklame menurut Peraturan Daerah Kota Bandung

Nomor 08 Tahun 2003 tentang Pajak Reklame, adalah suatu kegiatan yang

dilakukan oleh orang pribadi atau badan hukum yang menyelenggarakan reklame

baik untuk dan atas nama sendiri atau untuk dan atas nama pihak lain yang

menjadi tanggungannya.

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek yang dilakukan penulis yaitu di Bidang Kasie

Penagihan pada Dinas Pendapatan Daerah (DISPENDA) Bandung. Dilaksanakan

selama 25 hari tertanggal 15 Juli sampai dengan 15 Agustus 2013 setiap hari

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Jenis-jenis Reklame yang dikenakan Pajak

Menurut Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 tentang

Pajak Reklame, Peraturan Daerah Kota Bandung Nomor 17 Tahun 2001

sebagaimana telah diubah terakhir menjadi Peraturan Walikota Bandung Nomor

02 Tahun 2007 tentang Penyelenggaraan Reklame, dan Peraturan Walikota

Bandung Nomor 407 Tahun 2007 sebagaimana telah diubah terakhir menjadi

Peraturan Walikota Bandung Nomor 054 Tahun 2010 tentang Petunjuk

Penyelenggaraan Reklame dan Perda No. 20 Tahun 2011 tentang Pajak Daerah.

A. Objek pajak reklame meliputi hal-hal sebagai berikut:

1. Reklame papan atau billboard atau videotron atau megatron

a. Reklame papan atau billboard adalah reklame yang terbuat dari papan

kayu, collibrite, vyril termasuk seng atau bahan lain yang sejenis

dipasang atau digantungkan termasuk yang digambar pada bangunan,

halaman, di bahu jalan atau berm, median jalan, Jembatan

Pemyebrangan Orang (JPO), Bando Jalan, Shelter Bus, Pos Jaga dan

Pengatur (Pos Gatur) dan titik lokasi yang sesuai dengan ketentuan

yang ditetapkan Walikota.

b. Reklame Megatron atau Videotron atau Large Electronik Display

(LED) adalah reklame yang menggunakan layar monitor besar berupa

program reklame atau iklan bersinar dengan gambar dan/atau tulisan

berwarna yang dapat berubah-ubah, terprogram dan difungsikan

2. Reklame kain

Reklame kain adalah reklame yang diselenggarakan dengan menggunakan

bahan kain, termasuk kertas, plastic, karet atau bahan lain yang sejenis

dengan itu.

3. Reklame melekat (stiker)

Reklame melekat (stiker) adalah reklame yang berbentuk lembaran lepas,

diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta

ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda.

4. Reklame selebaran

Reklame selebaran adalah reklame yang berbentuk lembaran lepas

diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta

dengan ketentuan tidak untuk ditempel, dilekatkan, dipasang,

digantungkan pada suatu benda lain.

5. Reklame berjalan termasuk pada kendaraan

Reklane berjalan atau kendaraan adalah reklame yang ditempelkan atau

dilekatkan pada kendaraan.

6. Reklame udara

Reklame udara adalah reklame yang diselenggarakan di udara dengan

menggunakan gas pesawat atau alat lain yang sejenis.

7. Reklame film atau slide

Reklame slide atau reklame film adalah reklame yang diselenggarakan

dengan menggunakan klise berupa kaca atau film, atau bahan-bahan lain

layar atau benda lain atau dipancarkan dan/atau diperagakan melalui

pesawat televisi.

8. Reklame peragaan

Reklame peragaan adalah reklame yang diselenggarakan dengan cara

memperagakan suatu produk barang dan/atau merk tertentu dengan atau

tanpa disertai suara.

9. Reklame tembok/dinding.

B. Tidak termasuk sebagai objek Pajak Reklame adalah sebagai berikut;

1. Penyelenggaraan reklame melalui internet, televise, radio, warta harian,

warta mingguan, warta bulanan dan sejenisnya;

2. Label/ merk produk yang melekat pada barang, yang diperdagangkan,

yang berfungsi untuk membedakan dari produk sejenis lainnya;

3. Nama pengenal profesi, perusahaan, produk usaha yang dihasilkan yang

dipsang melekat pada bangunan atau diatas tanah persil dan

diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal

tersebut, dengan ketentuan tidak melebihi 2 m2 (dua meter persegi)

4. Reklame yang diselenggarakan oleh Pemerintah atau Pemerintah Daerah,

dan;

5. Reklame yang dipasang untuk kegiatan-kegiatan amal dan sosial pada

lokasi yang diperbolehkan.

Sedangkan menurut Peraturan Daerah Kota Bandung Nomor 08 Tahun

2003 tentang Pajak Reklame, yang dikecualikan dari objek pajak reklame

warta mingguan, warta bulanan, dab reklame yang diadakan khusus untuk

kegiatan social, pendidikan, keagamaan dan politik tanpa sponsor.

Adapun subjek pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemesanan reklame dan wajib pajak

reklame adalah orang pribadi atau badan yang menyelenggarakan reklame.

Tarif pajak ditetapkan sebesar 25% (dua puluh lima persen).

Berdasarkan Peraturan Walikota Bandung Nomor 207 Tahun 2007

tentang Petunjuk Penyelenggaraan Reklame, reklame dibagi menjadi dua

menurut ijin penyelenggaraannya, yaitu:

1. Reklame permanen

Adalah reklame yang ijin penyelenggaraannya sekurang-kurangnnya 1

(satu) tahun, yang terdiri dari:

a. Reklame papan atau billboard

b. Reklame Megatron/ Videotron/ Large Elektronik Display (LED)

c. Reklame berjalan/kendaraan

d. Running Text

Adalah jenis reklame yang menayangkan naskah dan diatur secara

elektronik.

e. Neon Box

Adalah jenis reklame yang diselenggarakan dengan menggunakan

konstruksi tertentu yang menggunakan lampu penerangan di dalamnya

aspek estetika serta terintegrasi dengan lingkungannya sebagai

aksesoris kota.

f. Gravity

Adalah reklame yang berupa tulisan atau gambar yang dibuat pada

dinding bangunan, benteng, bangunan jembatan dan/atau bangunan

lainnya.

2. Reklame tidak permanen (reklame incidental)

Adalah reklame yang ijin penyelenggaraannya sekurang-kurangnya 1

(satu) hari, yang terdiri dari:

a. Reklame layar

b. Reklame udara

c. Reklame melekat (stiker)

d. Reklame selebaran

e. Reklame suara

f. Reklame slide atau reklame film

g. Reklame peragaan

Penyelenggaraan reklame menurut Peraturan Daerah Kota Bandung Nomor 17

Tahun 2001 sebagaimana telah diubah terakhir menjadi Peraturan Daerah

Kota Bandung Nomor 02 Tahun 2007 tentang penyelenggaraan Reklame,

dibedakan menurut:

1. Tempat

a. Kawasan Bebas adalah kawasan yang sama sekali tidak diperbolehkan

diselenggarakan kegiatan reklame yaitu lokasi pemerintahan, lokasi

pendidikan, tempat-tempat ibadah dan rumah sakit, lokasi militer,

lokasi perumahan dan permukiman, taman kota, Jalan Asia Afrika,

Jalan Braga, Jalan R.A.A Wiranatakusumah, Jalan Pajajaran, Jalan Ir.

H. Juanda, Jalan Dr. Junjunan serta kawasan bebas lainnya yang

berdasarkan aspek teknis dan estetika tidak memungkinkan adanya

pemasangan reklame, yang penetapannya lebih lanjut diatur oleh

walikota.

b. Kawasan Khusus yaitu kawasan dengan karakter atau ciri tertentu yang

memiliki kualitas lingkungan dan arsitektur bangunan yang baik,

diperbolehkan diselenggarakan kegiatan reklame dengan menempel

dibagian depan bangunan.

c. Kawasan Selektif adalah kawasan yang diperbolehkan diselenggarakan

kegiatan dan titik reklame terpilih yang meliputi lokasi bersejarah,

lokasi konservasi dan preservasi, lokasi lain yang dipertimbangkan dan

ditetapkan oleh Walikota berdasarkan rekomendasi tim teknis.

d. Kawasan Umum yaitu kawasan yang diperbolehkan diselenggarakan

kegiatan dan titik reklame di luar kawasan khusus.

2. Jenis

a. Reklame papan atau billboard, videotron dan megatron;

b. Reklame layar;

d. Reklame selebaran atau brosur;

e. Reklame berjalan termasuk pada kendaraan;

f. Reklame udara;

g. Reklame film atau slide;

h. Running teks.

3. Ukuran, yang diatur lebih lanjut oleh Walikota.

4. Konstruksi

a. Konstruksi berat, untuk reklame jenis megatron, video wall, dinamics

board, billboard atau bando jalan, terdiri dari:

1) Kaki tunggal adalah sarana reklame yang sistem kaki

konstruksinya hanya satu;

2) Kaki ganda adalah sarana reklame yang sistem kaki konstruksinya

terdiri atas dua tiang;

3) Rangka adalah sarana reklame yang sistem kaki konstruksinya

berbentuk rangka dengan mempertimbangkan estetika;

4) Menempel adalah sarana reklame yang konstruksinya menyatu

pada bagian bangunan dengan memakai konstruksi-konstruksi

tambahan yang menyatu dengan konstruksi bangunan tersebut.

b. Konstruksi ringan, untuk jenis reklame yaitu reklame papan atau

billboard, videotron dan megatron, reklame layar, reklame melekat

(stiker) dan reklame selebaran atau brosur.

5. Kelas Jalan

b. Jalan Kolektor;

c. Jalan Lokal;

d. Jalan Tol;

e. Jalan Kereta Api.

3.3.2 Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Reklame

Berdasarkan Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003

tentang Pajak Reklame, dasar pengenaan pajak reklame adalah nilai sewa

reklame. Adapun rumus Nilai Sewa Reklame (NSR) adalah:

NJOR = (Ukuran Reklame x Harga Dasar Ukuran Reklame) +

(Ketinggian Reklame x Harga Dasar Ketinggian Reklame)

NSPR = (NFR + NSP + NFJ) x Harga Dasar NSPR

Keterangan:

NJOR = Nilai Jual Objek Reklame merupakan keseluruhan pembayaran

atau pengeluaran biaya-biaya yang dikeluarkan oleh pemilik

dan/atau penyelenggara reklame termasuk dalam hal ini adalah

biaya/ harga beli bahan reklame, konstruksi, instalasi listrik,

pembayaran atau ongkos perakitan, pemancaran, peragaan,

penayangan, pengecetan, pemasangan dan transportasi

pengangkutan dan lain sebagainya sampai dengan bangunan

reklame selesai, depancarkan, diperagakan, ditayangkan dan/atau

terpasang ditempat yang telah diijinkan. Besarnya NJOR dapat

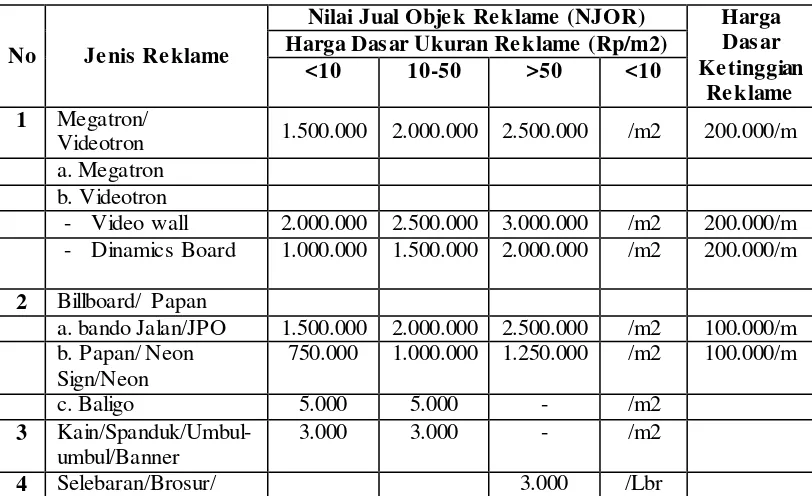

dilihat pada Tabel 3.1.

NSPR = Nilai Strategis Pemasangan Reklame adalah ukuran nilai yang

ditetapkan pada titik lokasi pemasangan reklame berdasarkan

kriteria kepadatan pemanfaatan tata ruang kota untuk berbagai

aspek kegiatan. Besarnya NSPR dapat dilihat pada Tabel 3.2.

NFR = Nilai Fungsi Ruang didapat dengan mengalikan bobot sebesar

60% dengan skor. Secara rinci dapat dilihat pada Tabel 3.2.

NSP = Nilai Sudut Pandang didapat dengan mengalikan bobot sebesar

25% dengan skor. Secara rinci dapat dilihat pada Tabel 3.2.

NFJ = Nilai Fungsi Jalan didapat dengan mengalikan bobot sebesar

15% dengan skor. Secara rinci dapat dilihat pada Tabel 3.2.

Bagi semua objek pajak reklame yang mempromosikan rokok dan

minuman beralkohol sesuai dengan peraturan perundang-undangan yang berlaku,

maka akan dikenakan tambahan sebesar 25% (dua puluh lima persen) dari nilai

sewa reklame.

Besarnya pajak reklame dihitung dengan cara mengalikan tarif pajak

reklame dengan dasar pengenaan pajak yang dapat dirumuskan sebagai berikut:

Pajak Reklame = Tarif Pajak Reklame x Dasar Pengenaan Pajak

Menurut Peraturan Walikota Bandung Nomor 407 Tahun 2007

sebagaimana telah diubah terakhir menjadi Peraturan Walikota Bandung Nomor

054 tahun 2010 tentang Petunjuk Penyelenggaraan Reklame dan Peraturan Daerah

Kota Bandung Nomor 17 Tahun 2001 sebagaimana telah diubah terakhir menjadi

Peraturan Daerah Kota Bandung Nomor 02 Tahun 2007 tentang Penyelenggaraan

Reklame, yang dimaksud tinggi reklame adalah jarak antara ambang paling atas

bidang reklame dari permukaan tanah rata-rata atau bidang atap datar/plat beton

dan sejenisnya yang memenuhi kelayakan konstruksi tempat kedudukan peletakan

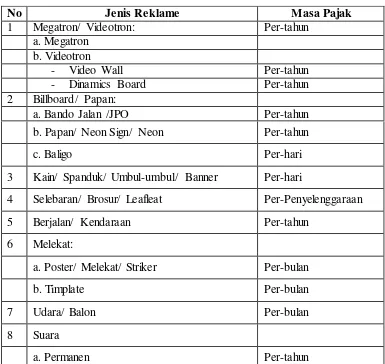

konstruksi reklame. Adapun masa pajak adalah jangka waktu tertentu yang

lamanya sama dengan jangka waktu penyelenggaraan reklame. Masa pajak untuk

setiap jenis reklame sesuai dengan Keputusan Walikota Bandung Nomor 1133

tahun 2003 dapat dilihat pada Tabel 3.3.

Tabel 3.1

Nilai Jual Objek Reklame

No Jenis Reklame

Nilai Jual Objek Reklame (NJOR) Harga

Dasar

Videotron 1.500.000 2.000.000 2.500.000 /m2 200.000/m

a. Megatron b. Videotron

- Video wall 2.000.000 2.500.000 3.000.000 /m2 200.000/m

- Dinamics Board 1.000.000 1.500.000 2.000.000 /m2 200.000/m

2 Billboard/ Papan

a. bando Jalan/JPO 1.500.000 2.000.000 2.500.000 /m2 100.000/m

Leafleat Folio

5 Berjalan/kendaraan 3.500.000 /m2

6 Melekat

b. Tidak Permanen 10.000 /Lokasi

9 Film/slide 1.000 /10 dtk

10 Peragaan

a. Permanen 50.000 /Lokasi

b. Tidak Permanen 30.000 /Lokasi

Sumber: Keputusan Walikota Bandung Nomor 1133 Tahun 2003

Tabel 3.2

Nilai Strategis Pemasangan Reklame Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang Nilai Fungsi Jalan Nilai Sudut Pandang Bobot 60% Skor Bobot 15% Skor Bobot 25% Skor

Ukuran Reklame = 50 m2 = Rp 2.500.000 Ukuran Reklame diantara 10-50 m2 = Rp 1.000.000 Ukuran Reklame diantara 3-9,9 m2 = Rp 500.000 Ukuran Reklame = 2,99 m2 = Rp 200.000 Khusus Kain/ Spanduk/ Umbul-umbul/ Banner = Rp 25.000 2. Sudut Pandang dibedakan berdasarkan lokasi titik reklame terhadap jumlah arah arus lalu lintas disekitar perempatan yang dapat ditentukan dari

persimpangan lima, persimpangan empat, jalan dua arah dan jalan satu arah. 3. Untuk Reklame dalam ruangan (indoor), Jumlah Sudut Pandang = 1

Sumber: Keputusan Walikota Bandung Nomor 1133 Tahun 2003

Tabel 3.3 Masa Pajak Reklame

No Jenis Reklame Masa Pajak

1 Megatron/ Videotron: Per-tahun

a. Megatron b. Videotron

- Video Wall Per-tahun

- Dinamics Board Per-tahun

2 Billboard/ Papan:

a. Bando Jalan /JPO Per-tahun

b. Papan/ Neon Sign/ Neon Per-tahun

c. Baligo Per-hari

3 Kain/ Spanduk/ Umbul-umbul/ Banner Per-hari

4 Selebaran/ Brosur/ Leafleat Per-Penyelenggaraan

5 Berjalan/ Kendaraan Per-tahun

6 Melekat:

a. Poster/ Melekat/ Striker Per-bulan

b. Timplate Per-bulan

7 Udara/ Balon Per-bulan

8 Suara

Tarif Pajak Reklame untuk kota Bandung yang ditetapkan berdasarkan

Undang-undang R.I. No. 28 Tahun 2009 yang merupakan perubahan atas

Undang-undang RI No 24 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

serta Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 adalah sebesar 25%.

Mekanisme Pajak

Wajib pajak harus memahami tentang pengertian, fungsi, kedudukan,

kegunaan, proses pembayaran, dan perhitungan reklame yang menjadi tanggung

jawabnya. Dalam hal ini adalah penyelenggara perusahaan jasa periklanan atau

pemasangan reklame (advertising) dan pengusaha pemilik perusahaan pengguna

jasa periklanan atau jasa advertising.

Mekanisme pemungutan, penyetoran dan pelaporan pajak reklame ada

pada pengusaha pengguna jasa reklame dan pengusaha pengelola jasa reklame.

Agar dalam pelaksanaan pembayaran dan pengelolaan pajak tidak menimbulkan

satu urusan yang berkenaan dengan sanksi administrasi dan sanksi pidana, karena

pelanggaran yang berkenaan dengan pajak dapat dikenakan KUHP. Masyarakat

pun harus mengetahui macam-macam pajak yang ada di Indonesia. Komponen

yang menentukan potensi reklame (Kesit Bambang Prakoso, 2005:151) adalah:

1. Jumlah reklame

b. Tidak Permanen Per-Penyelenggaraan

9 Film/ Slide Per-bulan

10 Peragaan

a. Permanen Per-bulan

2. Luas atau ukuran reklame

3. Jumlah dari atau waktu pemasangan

4. Tarif

Sedangkan potensi reklame non selebaran atau sejenisnya adalah:

Jumlah reklame dikalikan ukuran/luas, dikalikan dengan jumlah hari dikalikan

tarif atau (Kesit Bambang Prakoso, 2005:151)

PPRk = R x S x D x Pr

Keterangan: PPrk : Potensi reklame

R : Jumlah reklame

S : Ukuran/ Luas reklame

D : Jumlah hari

Pr : Tarif reklame

3.3.3 Tata Cara Pembayaran dan Penagihan Pajak Reklame

Menurut Peraturan Walikota Bandung Nomor 389 Tahun 2012 tentang

Tata Cara Pemungutan Pajak reklame, yaitu:

1. Pemungutan Pajak Reklame dilarang diborongkan.

2. Hasil pemungutan pajak merupakan penerimaan daerah dan disetor ke Kas

Daerah.

3. Kegiatan penghitungan besarnya pajak terutang, pengawasan, penyetoran

pajak, dan penagihan pajak dilarang dikerjasamakan dengan pihak ketiga.

4. Dikecualikan dari larangan sebagaimana dimaksud pada ayat (3), adalah

penerapan teknologi informasi, pencetakan formulir perpajakan,

pengiriman surat kepada wajib pajak atau penghimpun data objek dan

subjek pajak.

Tata Cara Pendaftaran

1. Setiap wajib pajak yang baru wajib mendaftarkan diri dan/atau

melaporkan usahanya kepada Dinas dengan menggunakan formulir

pendaftaran wajib pajak.

2. Formulir pendaftaran wajib pajak dapat diperoleh wajib pajak atau

penanggung pajak dengan cara:

a. Mengambil sendiri ke Dinas;

b. Dikirim oleh petugas dinas; atau

c. Mengakses secara online pada situs Dinas.

3. Formulir wajib pajak wajib diisi dan ditulis dengan benar, jelas dan

lengkap serta ditandatangani oleh wajib pajak atau penganggung pajak

dengan melampirkan nota pengantar perhitungan pajak.

4. Terhadap wajib pajak yang telah mendaftarkan diri dan melaporkan

usahanya diberikan NPWPD.

Menurut Peraturan Walikota Bandung Nomor 389 Tahun 2012 tentang

Pemungutan Pajak reklame pasal 9. Tata cara pembayaran pajak reklame yaitu:

1. Pembayaran pajak dilakukan pada Kas Daerah atau Bendahara Penerima

atau tempat lain yang ditunjuk oleh Walikota sesuai waktu yang

2. Apabila pembayaran dilakukan di tempat lain yang ditunjuk, hasil

pembayaran pajak harus disetor ke Kas Daerah paling lambat 1 x 24 (satu

kali dua puluh empat) jam.

3. Pembayaran pajak sebagaimana dimaksud pada ayat (1) dan ayat (2),

dilakukan dengan menggunakan SSPD atau dokumen lain yang

dipersamakan, serta harus dibayar sekaligus atau lunas.

4. Pajak terutang dalam SKPD atau STPD wajib dibayar sekaligus dimuka

paling lambat 15 (lima belas) hari kalender setelah tanggal diterbitkan

SKPD.

5. Pajak terutang dalam SKPD atau STPD yang tidak atau kurang dibayar

setelah jatuh tempo pembayaran sebagaimana dimaksud pada ayat (1),

dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen)

sebulan dan ditagih dengan STPD.

6. Apabila batas waktu pembayaran jatuh pada hari libur maka batas waktu

pembayaran jatuh pada hari kerja berikutnya.

Menurut Peraturan Walikota Bandung Nomor 389 Tahun 2012 tentang

Pemungutan Pajak reklame pasal 10. Tata cara Penagihan pajak reklame yaitu:

1. Tahapan pelaksanaan penagihan pajak terutang yang tidak atau kurang

bayar setelah jatuh tempo pembayaran diatur sebagai berikut:

a. Surat Peringatan atau Surat Teguran sebagai awal tindakan

pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari kalender

b. Dalam jangka waktu 7 (tujuh) hari kalender sejak tanggal surat

peringatan atau surat teguran atau surat lain yang sejenis, Wajib

Pajak harus melunasi pajak yang terutang;

c. Surat peringatan atau surat teguran sebagaimana dimaksud pada

ayat (1) huruf a, diberikan sebanyak 3 (tiga) kali;

d. Dalam jumlah pajak yang belum dibayar tidak dilunasi dalam

jangka waktu sebagaimana ditetapkan dalam surat peringatan atau

surat teguran atau surat lain yang sejenis, Kepala Dinas menerbitkan

surat paksa setelah lewat 21 (dua puluh satu) hari kalender sejak

surat peringatan atau surat teguran atau surat lain yang sejenis.

2. Dengan surat paksa sebagaimana dimaksud pada ayat (1) diatur sesuai

ketentuan peraturan perundang-undangan.

3. Pelaksanaan penagihan pajak dengan surat paksa tidak mengakibatkan

penundaan hak Wajib Pajak mengajukan keberatan pajak serta

mengajukan pembetulan, pembatalan, pengurangan ketetapan dan

penghapusan atau pengurangan sanksi administrasi.

Dan di dalam Pasal 11 juga dikatakan, bahwa:

1. Penagihan pajak dapat dilakukan seketika dan sekaligus tanpa menunggu

jatuh tempo pembayaran apabila:

a. Wajib Pajak atau Penanggung Pajak akan meninggalkan Daerah

untuk selama-lamanya;

b. Wajib Pajak atau Penanggung Pajak memindahkan barang yang

mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan di

Daerah;

c. Terdapat tanda-tanda bahwa Wajib Pajak atau Penanggung Pajak

akan membubarkan badan usahanya atau menggabungkan usahanya

atau memindahtangankan perusahaan yang dimiliki atau

dikuasainya atau melakukan perubahan bentuk lainnya;

d. Terjadi penyitaan atas barang Wajib Pajak atau Penanggung Pajak

oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

2. Kepala Dinas menetapkan jadwal waktu tindakan penagihan pajak yang

menyimpang dari jadwal waktu yang telah ditentukan sebagaimana

dimaksud pada ayat (1), dengan memperhatikan situasi dan kondisi

48

BAB IV

SIMPULAN DAN SARAN

4.1Kesimpulan

Reklame memberikan keuntungan dan kedudukan sosial ekonomi yang

lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau

memperoleh manfaat, daripadanya, dan oleh karena itu wajar apabila mereka

diwajibkan memberikan sebagian dari manfaat yang diperolehnya kepada

Negara melalui pajak.

1. Bentuk reklame yang ditarik pajak atau dikenai pajak di kota Bandung

diatur menurut Peraturan Daerah No 20 Tahun 2011 adalah Reklame

Papan/billboard/videotron/megatron, Reklame Kain, Reklame Melekat,

Reklame Selebaran, Reklame Kendaraan, Reklame Udara, Reklame

Filme/slide, Reklame Peragaan dan Reklame Tembok.

2. Dasar pengenaan pajak reklame adalah nilai sewa reklame dengan rumus

NSR = NJOR + NSPR. Dimana NJOR di dapat dari (ukuran reklame x

harga dasar ukuran reklame) + (ketinggian reklame x harga dasar

ketinggian reklame). Dan NSPR di dapat dari (NFR + NSP + NFJ) x harga

dasar NSPR. Tarif penyelenggaraan reklame adalah 25%. Besarnya pajak

reklame dihitung dengan cara mengalikan tarif pajak reklame dengan

dasar pengenaan pajak yang dapat dirumuskan dengan Pajak Reklame =

3. Pembayaran pajak reklame yang diselenggarakan baik oleh orang pribadi

atau badan penyelenggara reklame dibayarkan melalui Dinas Pendapatan

Daerah dan hasil pemungutan pajak merupakan penerimaan daerah dan

disetor ke Kas Daerah. Pembayaran pajak dilakukan pada Kas Daerah atau

Bendahara Penerima atau tempat lain yang ditunjuk oleh Walikota sesuai

waktu yang ditentukan dalam SKPD atau STPD. Penagihan pajak dapat

dilakukan seketika dan sekaligus tanpa menunggu jatuh tempo

pembayaran yang sesuai dengan pasal 11 peraturan walikota bandung

nomor 389 tahun 2012 tentang tata cara pemungutan pajak reklame.

4.2Saran

1. Perlu dilakukannya sosialisasi kepada masyarakat mengenai

penyelenggaraan reklame yang dikenai pajak melalui media masa

sehingga masyarakat menyadari untuk membayar pajak reklame dan tidak

sembarang memasang reklame tanpa membayar pajak reklame.

2. Karena dalam pemasangan reklame sering menggunakan jasa advertising,

maka kepada pengelola pajak reklame diharapkan agar lebih tegas dalam

pengawasan pemasangan, sesuai atau tidak dengan perijinan.

3. Kepada pribadi atau badan penyelenggara reklame diharapkan untuk lebih

memperhatikan mekanisme pembayaran pajak reklame dan bisa lebih