PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM

KUE RISKY

DARA KARTIKA AGRARISTANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Perhitungan Harga Pokok Produksi pada UKM Kue Risky adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2015

ABSTRAK

DARA KARTIKA AGRARISTANTI. Perhitungan Harga Pokok Produksi pada UKM Kue Risky. Dibimbing oleh MUHAMMAD SYAMSUN dan FARIDA RATNA DEWI.

Usaha Kecil dan Menengah (UKM) Kue Risky merupakan salah satu perusahaan yang dalam prakteknya tidak memasukkan biaya overhead ke dalam perhitungan harga pokok produksi. Akibatnya berefek pada tidak sesuainya laba yang sesungguhnya diterima. Penelitian ini hanya difokuskan pada perhitungan harga pokok produksi dari tiga produk saja, yaitu kue lapis surabaya, bolu gulung, dan lapis legit. Tujuan penelitian yaitu (1) mengidentifikasi biaya-biaya yang dikeluarkan, (2) menganalisis penetapan harga pokok produksi dengan metode UKM, dan (3) menganalisis penerapan perhitungan harga pokok produksi dengan metode variable costing dan full costing pada UKM Kue Risky. Penelitian ini menggunakan metode variable costing dan full costing dengan data keuangan perusahaan dari bulan Oktober 2014 sampai Februari 2015. Hasil penelitian menunjukkan bahwa harga pokok produksi per unit untuk lapis surabaya, bolu gulung, dan lapis legit berdasarkan perhitungan kedua metode menghasilkan jumlah yang berbeda namun menghasilkan laba yang sama.

Kata Kunci: Full Costing, Harga Pokok Produksi, UKM, Variable Costing

ABSTRACT

DARA KARTIKA AGRARISTANTI. Calculation from Cost of Production in SMEs Risky Bakery. Supervised by MUHAMMAD SYAMSUN and FARIDA RATNA DEWI.

Small and Medium Enterprises (SMEs) Risky Bakery is one of the companies which in practice does not include overhead costs in the calculation of the cost of production. As a result, the incompatibility effect on the actual income received. This study focuses only on the calculation of the cost of production of three products, namely lapis surabaya, rolls, and lapis legit. Research objectives: (1) to identify the costs incurred, (2) analyzing the cost of goods manufactured by the method of SMEs, and (3) to analyze the implementation of the calculation of the cost of production by the method of variable costing and full costing on SMEs Risky Bakery. This research uses variable costing and full costing method with company’s financial data from October 2014 to February 2015. The results showed that the cost of production per unit of lapis surabaya, rolls, and lapis legit based on the calculation of the two methods produce different amounts, but produce the same profit.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM

KUE RISKY

DARA KARTIKA AGRARISTANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini dapat diselesaikan dengan baik. Tema yang dipilih dalam penelitian ini adalah Perhitungan Harga Pokok Produksi pada UKM Kue Risky. Penelitian ini dilaksanakan pada bulan Januari sampai Februari 2015.

Terima kasih penulis ucapkan kepada :

1. Bapak Dr Ir Muhammad Syamsun, M.Sc. dan Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing skripsi atas waktu, bimbingan, dan masukannya dalam penyusunan karya ilmiah ini.

2. Orang tua penulis yaitu Bapak Jajat Sudrajat dan Ibu Eny Suhaeni tercinta serta keluarga yang telah memberikan doa, dukungan, dan nasihat.

3. Bapak Yanto selaku pemilik UKM Kue Risky dan karyawannya yang telah memberikan informasi yang dibutuhkan penulis dalam penyusunan karya ilmiah ini.

4. Sahabat Manajemen angkatan 2011 (MAN 48) atas bantuan, dukungan, kritik, dan saran dalam penyusunan penelitian ini.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup Penelitian 2

TINJAUAN PUSTAKA 3

METODE 5

Kerangka Pemikiran 5

Lokasi dan Waktu Penelitian 7

Jenis dan Sumber Data 7

Pengolahan dan Analisis Data 7

HASIL DAN PEMBAHASAN 8

Identifikasi Biaya-Biaya yang Dikeluarkan 8

Perhitungan Harga Pokok Produksi dengan Metode UKM Kue Risky 12 Perhitungan Harga Pokok Produksi dengan Metode Full Costing dan Variable

Costing 14

Implikasi Manajerial 18

SIMPULAN DAN SARAN 19

Simpulan 19

Saran 20

DAFTAR PUSTAKA 20

LAMPIRAN 23

DAFTAR TABEL

1 Total biaya bahan baku 9

2 Biaya overhead variabel 11

3 Harga pokok produksi dengan metode UKM 13

4 Harga pokok produksi dengan metode variable costing 15 5 Harga pokok produksi dengan metode full costing 16

6 HPP (Rp/unit) dan laba yang diperoleh 17

DAFTAR GAMBAR

1 Kerangka Pemikiran 6

DAFTAR LAMPIRAN

1 Tabel perkembangan jumlah UMKM di Indonesia, penyerapan tenaga kerja,

dan kontribusi terhadap PDB (2009 – 2012) 24

2 Tabel Perkembangan jumlah UMKM, di Kabupaten Bogor penyerapan tenaga kerja, dan kontribusi terhadap PDRB Kabupaten Bogor (2009 – 2012) 24

3 Hasil penelitian terdahulu 24

4 Struktur Umum Perhitungan HPP 24

5 Struktur umum perhitungan harga pokok penjualan dan laba rugi 25

6 Peralatan dan biaya penyusutannya 25

7 Kebutuhan bahan baku 26

8 Kebutuhan bahan baku setiap bulan 26

9 Biaya bahan baku 27

10 Rincian biaya overhead variable 28

11 Biaya overhead tetap 28

PENDAHULUAN

Latar Belakang

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan salah satu sektor usaha penggerak perekonomian Indonesia. Hal ini didasari dari mampunya UMKM dalam berkontribusi terhadap PDB Indonesia dan mengalami perkembangan tiap tahunnya menurut Depkop (2015). Selain itu, jumlah pertumbuhan UMKM yang semakin signifikan memperbesar pula jumlah tenaga kerja yang terserap dari bergeraknya usaha di sektor UMKM, pertumbuhannya dari tahun 2009 – 2012 disajikan dalam lampiran 1. Pertumbuhan UMKM mampu memperbesar peluang peningkatan perekonomian Indonesia. Perkembangan UMKM yang pesat dikhawatirkan juga akan dibarengi oleh berbagai permasalahan yang dihadapi UMKM. Masalah manajemen keuangan dinilai menjadi kelemahan utama pelaku usaha kecil menengah (UKM) dalam mengembangkan bisnisnya. Masalah tersebut meliputi tercampurnya dana usaha dan keluarga, tidak memiliki laporan keuangan, dan bersikap konsumtif (Darmaji 2007). Sementara itu, ASEAN Community 2015 atau yang lebih dikenal dengan Masyarakat Ekonomi ASEAN (MEA) 2015, dimana pasar bebas ASEAN telah diberlakukan.menjadi tantangan sekaligus ancaman bagi UMKM khususnya usaha mikro dalam menghadapi persaingan usaha. Hal ini menuntut UKM untuk melakukan proses produksi dengan produktif dan efisien. Sehingga dapat menghasilkan produk yang sesuai dengan standar pasar global. Untuk itu, UKM perlu mengelola usahanya dengan baik agar mampu bersaing dalam pasar global baik secara keunggulan komparatif maupun keunggulan kompetitif yang berkelanjutan.

dan biaya non produksi. Penelitian ini bertujuan untuk memberikan gambaran penerapan metode penentuan harga pokok produksi yang tepat sehingga dapat digunakan oleh UKM Kue Risky dalam pengambilan keputusan pengelolaan usahanya.

Perumusan Masalah

Berdasarkan latar belakang tersebut, permasalahan yang dapat dirumuskan adalah sebagai berikut:

1. Biaya apa saja yang dikeluarkan oleh UKM Kue Risky?

2. Bagaimana penentuan harga pokok produksi yang diterapkan oleh UKM Kue Risky?

3. Bagaimana penerapan perhitungan harga pokok produksi dengan metode full costing dan variable costing?

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah

1. Mengidentifikasi biaya-biaya yang dikeluarkan oleh UKM Kue Risky. 2. Menganalisis penentuan harga pokok produksi yang diterapkan oleh

UKM Kue Risky.

3. Menganalisis penerapan perhitungan harga pokok produksi dengan metode full costing dan variable costing pada UKM Kue Risky.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi UKM

Penelitian ini diharapkan dapat memberikan tambahan informasi sebagai bahan masukan dan pertimbangan bagi UKM dalam hal penerapan perhitungan harga pokok produksi.

2. Bagi Akademisi

Penulisan ini diharapkan dapat memberikan tambahan informasi dan wawasan kepada akademisi mengenai penerapan perhitungan harga pokok produksi pada UKM. Serta dapat menjadi referensi untuk penelitian-penelitian selanjutnya.

Ruang Lingkup Penelitian

costing dan variable costing untuk tiga produk terlaris di perusahaan, yaitu kue lapis surabaya, bolu gulung, dan lapis legit. Data yang digunakan dalam penelitian ini merupakan data dari bulan Oktober 2014 sampai Februari 2015.

TINJAUAN PUSTAKA

Pengertian dan Konsep Biaya

Pengertian biaya

Biaya (cost) diartikan sebagai suatu pegorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebeankan pada saat ini maupun pada saat yang akan datang. Uang atau alat yang akan atau telah digunakan untuk kegiatan dikategorikan sebagai biaya. (Mursyidi 2010).Menurut Horngren, et al 2008, biaya (cost) didefinisikan sebagai sumber daya yang dikobarkan atau dilepaskan untuk mencapai tujuan tertentu.

Klasifikasi biaya

Menurut Warindrani 2006, untuk memenuhi kepentingan manajemen dalam perencanaan, pengendalian dan pengambilan keputusan maka biaya diklasifikasikan menjadi :

- Biaya variabel : total biaya yang berubah secara proporsional dengan total volume kegiatan tertentu dalam periode tertentu.

- Biaya tetap : total biaya yang tidak dipengaruhi oleh volume kegiatan.

- Biaya langsung dan tidak langsung : biaya yang langsung dapat ditelusuri dan biaya tidak langsung yaitu biaya yang secara fisik sulit ditelusuri sehingga biasanya digunakan metode hubungan sebab akibat dan pengalokasian.

- Biaya terkendali dan tidak terkendali. Contoh adlah biaya iklan pada departemen penjualan merupakan biaya terkendali bagi majer pemasaran tapi tidak terkendali bagi manajer produksi yang tidak memilki wewenang apa-apa. - Biaya diferensial atau biaya incremental. Dalam pengambilan keputusan,

manajemen harus membandingkan biaya masing-masing alternatif yang dapat dipilh. Perbedaan biaya antara masing-masing alternatif disebut sebagai biaya alternatif.

- Biaya kesempatan: keuntungan yang tidak jadi diperoleh dari suatu alternatif oleh karena mengambil alternatif yang lain.

Pada umumnya perusahaan mengklasifikasikan biaya sebagai dasar penetapan harga pokok produksi menjadi dua, yaitu biaya produksi dan biaya non produksi (Warindrani 2006).

a. Biaya produksi, terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead.

b. Biaya non produksi, seperti biaya pemasaran dan biaya administrasi umum.

Terdapat tiga istilah yang kerap digunakan dalam menggambarkan biaya produksi, yaitu (Horngren, et al. 2008) :

Biaya perolehan semua bahan yang pada akhirnya akan menjadi bagian dari objek biaya (barang dalam proses dan kemudian barang jadi) dan yang dapat ditelusuri ke objek biaya dengan cara ekonomis. Contoh biaya bahan langsung adalah alumunium yang digunakan untuk membuat kaleng Pepsi.

2. Biaya Tenaga Kerja Langsung (Direct Labor Costs)

Kompensasi atas seluruh tenaga kerja manufaktur yang dapat ditelusuri ke objek biaya (barang dalam proses dan kemudian barang jadi) dengan cara yang ekonomis. Contohnya adalah gaji dan tunjangan yang dibayarkan kepada operator mesin serta pekerja lini perakitan yang mengonversi bahan langsung yang dibeli menjadi barang jadi.

3. Biaya Manufaktur Tidak Langsung (Indirect Manufacturing Costs)

Seluruh biaya manufaktur yang terkait dengan objek biaya (barang dalam proses kemudian barang jadi), namuntidak dapat dilacak ke objek biaya secara ekonomis. Kategori biaya ini juga disebut sebagai biaya overhead manufaktur atau biaya overhead pabrik.

Pada perusahaan manufaktur, biaya produksi merupakan komponen biaya yang paling penting dimana dengan biaya produksi yang lebih rendah dari pesaing, berarti dapat menurunkan biaya secara keseluruhan (Kusumawardani 2013).

Harga Pokok Produksi

Menurut Horngren, et al (2008) harga pokok produksi adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan. metode penentuan harga pokok produksi terbagi menjadi dua menurut Mursyidi (2010), yaitu

1. Full Costing

Kata lainnya adalah absorption costing, maksudnya adalah penetuan harga pokok produk yang memperhitungkan semua unsur biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang bersifat variabel maupun yang bersifat tetap.

2. Variable Costing

Sebutan lainnya adalah direct costing, maksudnya adalah penentuan harga pokok produk yang hanya memasukkan unsur-unsur biaya produksi yang bersifat variabel saja.

Dalam perusahaan yang berproduksi massa, menurut Widilestariningtyas et al (2012) informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk:

1. Menentukan harga jual produk 2. Memantau realisasi biaya produksi 3. Menghitung laba atau rugi periodik

Hasil Penelitian Terdahulu

Berikut ini merupakan penelitian terdahulu yang membahas mengenai perhitungan harga pokok produksi menggunakan metode full costing dan variable costing. Kedua metode ini yang digunakan dalam penelitian terhadap UKM Kue Risky.

Rachmayanti (2011) dalam penelitiannya yang berjudul Analisis Perhitungan Harga Pokok Produksi Sepatu dengan metode Full Costing (Studi Kasus: UKM Galaksi Kampung Kabandungan Ciapus, Bogor), Metallita (2013) dalam penelitiannya yang berjudul Analisis Perhitungan Harga Pokok Produksi Industri Usaha Kecil dan Menengah Produk Cetakan CV. Miranti, Bogor, serta Eprilianta (2011) dalam penelitiannya yang berjudul Analisis Perhitungan Harga Pokok Produksi Tahu dengan Metode full costing pada Industri Kecil (Studi Kasus CV Laksa Mandiri) menyatakan bahwa hasil penelitian menggambarkan

adanya perbedaan hasil perhitungan dengan metode variable costing, full costing, dan metode perusahaan. Perusahaan disarankan menggunakan perhitungan harga pokok produksi dengan metode full costing karena metode tersebut lebih baik dalam menganalisis biaya produksi daripada perhitungan harga pokok produksi perusahaan.

Penelitian yang berjudul Perhitungan Harga Pokok Produksi Pada UKM Kue Risky ini memiliki kekhasan dibandingkan dengan penelitian-penelitian sebelumnya. Analisis harga pokok produksi dalam penelitian ini menambahkan hasil perolehan laba yang didapat dan impilkasi manajerial yang harus dilakukan perusahaan dalam mengelola bisnisnya. Rincian penelitian sebelumnya disajikan dalam lampiran 3. persaingan yang akan memasuki Asean Community 2015, perusahaan harus mengelola usahanya dengan baik terutama dalam hal menentukan perhitungan harga pokok produksi yang akan menjadi dasar penentuan harga jual. Harga jual juga akan mempengaruhi perusahaan untuk bersaing dengan kompetitornya dan juga untuk mencapai tujuan memeroleh dan memaksimalkan laba. Tujuan tersebut dapat dicapai dengan melakukan manajemen bisnis yang baik, efektif, dan efisien serta dapat memanfaatkan peran manajer melalui proses perencanaan, pengendalian dan pengambilan keputusan yang tepat berdasarkan informasi yang berkaitan dengan biaya dalam organisasi. Pada perusahaan manufaktur, biaya produksi merupakan komponen biaya yang paling penting dimana dengan biaya produksi yang lebih rendah dari pesaing, berarti dapat menurunkanbiaya secara keseluruhan (Kusumawardani 2013).

kualitas dari barang atau produk yang dihasilkan. Informasi yang dibutuhkan dalam perhitungan harga pokok produksi adalah informasi mengenai biaya bahan baku, biaya tenaga kerja dan biaya overhead. Harga pokok produksi ini nantinya akan digunakan untuk penentuan harga jual produk maupun untuk perhitungan laba rugi periodik.

Dalam prakteknya, perusahaan membebankan biaya ke produk tidak detail dan kurang rinci dalam mengidentifikasi biaya-biaya yang menjadi biaya produksi dan tidak menerapkan metode perhitungan harga pokok produksi yang sesuai. Akibatnya perhitungan harga pokok produksi menjadi tidak tepat dan mempengaruhi laba rugi yang diperoleh perusahaan, dimana laba atau rugi tersebut tidak sesuai dengan laba yang sesungguhnya diterima perusahaan dan menjadi tujuan perusahaan. Untuk memberikan solusi dari permasalahan tersebut, maka diperlukan adanya analisisdengan menggunakan metode full cosing dan variable costing untuk menyusun harga pokok produksi yang tepat. Penelitian ini bertujuan untuk memberikan gambaran penerapan metode penentuan harga pokok produksi yang tepat sehingga dapat digunakan oleh perusahaan dalam pengambilan keputusan pengelolaan usahanya. Kerangka pemikiran dari penelitian ini dapat dilihat dalam gambar 1.

Gambar 1 Kerangka Pemikiran UKM Kue

Risky

Perhitungan HPP (Metode

Perusahaan)

Harga Jual

Perhitungan HPP dengan Metode :

- Full Costing

- Variable Costing

Penentuan HPP yang Tepat

Laba Optimal

Implikasi Manajerial

Lokasi dan Waktu Penelitian

Penelitian dilakukan di UKM Kue Risky yang berada di Dramaga, Bogor pada bulan Januari sampai Februari 2015.

Jenis dan Sumber Data

Data dan informasi yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari hasil wawancara kepada pemilik perusahaan dan juga karyawan perusahaan. Data sekunder diperoleh dari data keuangan perusahaan dari bulan Oktober 2014 sampai Februari 2015 serta studi literatur yang relevan dalam penelitian ini.

Pengolahan dan Analisis Data

Pada penelitian ini, metode yang digunakan untuk menentukan harga pokok produksi adalah metode full costing dan variable costing. Penggunaan kedua metode ini bertujuan untuk membandingkan hasil perhitungan mana yang akan memberikan keuntungan optimal bagi perusahaan. Langkah pertama yang dilakukan adalah melakukan perhitungan harga pokok produksi. Secara umum, harga pokok produksi memperhitungkan biaya bahan baku langsung, tenaga kerja langsung, dan overhead manufaktur. Struktur umum perhitungan HPP disajikan pada lampiran 4. Perhitungan harga pokok produksi untuk kedua metode hampir sama, perbedaannya hanya pada penentuan biaya overhead manufaktur saja. Pada metode full costing, biaya overhead yang bersifat variabel maupun tetap, dimasukkan ke dalam perhitungan. Sedangkan pada metode variable costing, hanya overhead yang bersifat variabel saja yang dimasukkan ke dalam perhitungan.

Penentuan Laba Rugi

Dalam menentukan laba rugi UKM, ada dua metode yang digunakan yaitu Variable Costing dan Full Costing. Perhitungan di kedua metode tersebut juga berbeda. Struktur umum perhitungan harga pokok dan laba rugi dari kedua metode tersebut disajikan dalam lampiran 5.

1. Metode Variable Costing

Kalkulasi biaya variabel adalah metode kalkulasi biaya dimana semua biaya manufaktur variabel dimasukan ke dalam perhitungan harga pokok penjualan sebagai biaya persediaan. Semua biaya manufaktur tetap dikeluarkan dari biaya persediaan dan diperlakukan sebagai biaya periode pada saat biaya itu terjadi.

2. Metode Full Costing

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

UKM Kue Risky merupakan salah satu bisnis yang bergerak di bidang kuliner di Bogor. Perusahaan ini didirikan oleh lima orang yaitu Yanto, Ahmaduddi, Hanif, Siswanto, dan Tohirin. Saat ini, perusahaan memproduksi berbagai macam kue, yaitu lapis surabaya, bolu gulung, lapis legit, bika ambon, dan brownies. Pertama kali didirikan di Gunung Batu, Bogor pada tahun 2007 dan sekarang sudah memilki empat cabang di Dramaga, Semplak, Canplang, serta di Cimanggu. Awalnya, toko di Gunung Batu menjadi pusat produksi tetapi saat ini tempat produksi dibagi menjadi di tiga tempat. Toko di Dramaga dan Gunung Batu menjadi pusat produksi kue lapis legit, sedangkan kue-kue lain diproduksi di toko Cimanggu karena tempatnya yang lebih besar. Jam operasional perusahaan dimulai dari pukul 07.00-21.00 WIB. Dalam produksinya, perusahaan melibatkan 14 orang karyawan dan 2 orang sebagai kurir. Perusahaan ini menentukan harga jual produknya dengan pertimbangan harga pasaran saat ini sebagai dasar harga jual. Pendapatan per bulan untuk satu toko rata-rata mencapai Rp 90 000 000 dengan modal awal sebesar Rp 50 000 000.

Jenis Produk

Terdapat lima jenis kue yang diproduksi oleh perusahaan yaitu kue lapis surabaya, bolu gulung, lapis legit, bika ambon, dan brownies. Hanya kue lapis legit yang memiliki varian rasa yaitu rasa keju dan coklat. Harga kue lapis surabaya : Rp 32 000, bolu gulung : Rp 21 000, lapis legit : Rp 23 000, bika ambon : Rp 15 000, dan brownies : Rp 19 000. Penelitian ini hanya menggunakan tiga produk sebagai objek penelitian, yaitu kue lapis surabaya, bolu gulung, dan lapis legit karena memiliki tingkat penjualan yang tinggi daripada produk lainnya. Peralatan Produksi

Perusahaan menggunakan beberapa peralatan untuk menunjang proses produksinya. Setiap produk memiliki masing-masing peralatan yang berbeda. Peralatan yang digunakan perusahaan beserta biaya penyusutannya dapat dilihat pada lampiran 6. Jenis peralatan yang digunakan untuk produksi masing-masing produk merupakan peralatan yang sejenis. Namun, untuk produk kue lapis surabaya dan bolu gulung menggunakan peralatan tambahan yaitu pengoles selai karena kedua produk ini memakai selai sebagai tambahan bahan bakunya yang berbeda dengan kue lapis legit.

Identifikasi Biaya-Biaya yang Dikeluarkan

biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

1. Biaya Bahan Baku Langsung

Bahan baku yang digunakan untuk membuat kue lapis surabaya, bolu gulung, dan lapis legit adalah terigu, gula, mentega, dan telur. Selain itu, bahan baku lainnya seperti selai juga digunakan sebagai tambahan bahan baku untuk produk kue bolu gulung dan kue lapis surabaya. Kue lapis surabaya diproduksi sebanyak60 kotak per harinya, sedangkan bolu gulung diproduksi sebanyak 50 kotak, dan kue lapis legit diproduksi sebanyak 44 kotak per hari. Masing-masing kue memerlukan 0.4 Kg Terigu, 0.3 Kg gula, 0.2 Kg mentega, dan 5 butir telur untuk setiap satu kotak kemasan kue. Tambahan bahan baku selai sebanyak 0.02 Kg per kotak kemasan untuk produk kue lapis surabaya dan bolu gulung. Kebutuhan bahan baku tiap harinya terdapat di Lampiran 7. Sedangkan kebutuhan bahan baku tiap bulannya untuk masing-masing kue memiliki jumlah yang berbeda karena jumlah produksi yang berbeda.Rincian kebutuhan bahan baku untuk kue lapis surabaya, bolu gulung, dan lapis legit dapat dari bulan Oktober 2014 – Februari 2015 dapat dilihat pada Lampiran 8.

Perusahaan memproduksi kue lapis surabaya, bolu gulung, dan lapis legit dengan jumlah yang berbeda tiap bulannya dari bulan Oktober 2014 sampai Februari 2015. Hal ini disebabkan karena adanya fluktuasi permintaan konsumen.Total biaya bahan baku langsung yang digunakan dalam memproduksi kue lapis surabaya, bolu gulung, dan lapis legit disajikan pada tabel 1.

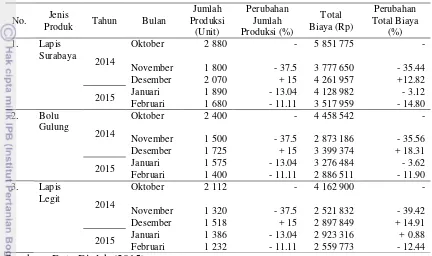

Tabel 1 Total biaya bahan baku

Tabel 3 menunjukkan bahwa fluktuasi tingkat produksi untuk masing-masing produk pada bulan Oktober 2014 sampai Februari 2015 memiliki persentase yang sama dan bulan Oktober 2014 merupakan tingkat produksi kue paling tinggi. Jumlah produksi yang berbeda untuk masing-masing kue tiap bulannya akan diiringi jumlah kebutuhan bahan baku yang berbeda pula. Kondisi ini yang menyebabkan terjadinya perbedaan biaya setiap bulannya yang dikeluarkan oleh UKM Kue Risky dalam memproduksi masing-masing produknya. Biaya bahan baku terbesar berasal dari penggunaan telur karena memiliki proporsi terbesar dalam pembuatan ketiga kue tersebut. Total biaya bahan baku pada bulan November 2014 mengalami penurunan sebesar 40.64% disebabkan turunnya jumlah produk yang diproduksi serta adanya penurunan harga gula dan telur. Namun, di bulan Desember 2014 terjadi peningkatan biaya sebesar 15% yang disebabkan adanya peningkatan produksi dengan persentase yang sama. Kemudian di dua bulan berikutnya, yaitu bulan Januari 2015 dan Februari 2015, biaya bahan baku langsung yang dikeluarkan mengalami penurunan karena adanya penurunan produksi. Biaya yang dikeluarkan untuk kebutuhan bahan baku kue lapis legit, lapis surabaya, dan bolu gulung setiap bulannya serta harga bahan baku yang digunakan dari bulan Oktober 2014 sampai Februari 2015 terdapat pada Lampiran 9.

2. Biaya Tenaga Kerja Langsung

Tenaga kerja yang terlibat langsung dalam kegiatan produksi di UKM Kue Risky berjumlah 14 orang.Tenaga kerja yang memproduksi kue lapis legit, lapis surabaya, dan bolu gulung berjumlah enam orang. Ketiga produk tersebut masing-masing diproduksi oleh dua orang. Para tenaga kerja diberikan upah tetap setiap bulannya sebesar Rp 1 000 000 per tenaga kerja sejak tahun 2010. Biaya tenaga kerja langsung yang dikeluarkan UKM Kue Risky setiap bulannya dari bulan Oktober 2014 sampai Februari 2015 untuk produksi kue lapis legit, lapis surabaya, dan bolu gulung berjumlah tetap yaitu sebesar Rp 2 000 000 untuk masing-masing produk setiap bulannya.

3. Biaya Overhead

Biaya overhead pabrik atau yang biasa disebut dengan biaya tidak langsungyang dikeluarkan oleh UKM Kue Risky yaitu biaya penyusutan peralatan, sewa bangunan, dan biaya listrik serta air. Peralatan yang digunakan untuk memproduksi kue lapis surabaya dan bolu gulung merupakan peralatan yang sejenis dengan peralatan untuk memproduksi kue lapis legit. Terdapat sembilan jenis peralatan yang digunakan yaitu oven, mixer, tabung gas yang gasnya digunakan sebagai bahan bakar oven, loyang, baskom sebagai tempat adonan, gelas plastik untuk menuangkan adonan ke loyang, pisau, dan pengoles selai. Terdapat satu peralatan tambahan yaitu pengoles selai yang tidak digunakan dalam produksi kue lapis legit. Biaya penyusutan peralatan tersebutlah yang akan dihitung dalam harga pokok produksi untuk produksi kue lapis surabaya, bolu gulung, dan lapis legit.

overhead variabel yang dikeluarkan oleh UKM Kue Risky adalah biaya penggunaan gas dan kemasan produk serta biaya dari pemakaian listrik dan air. Total biaya overhead variabel yang dikeluarkan untuk memproduksi kue lapis surabaya dari bulan Oktober 2014 sampai Februari 2015 dapat dilihat pada tabel 2

.

Tabel 2 Biaya overhead variabel

No. Jenis

Sumber : Data Diolah (2015)

air yang dalam kegiatan produksi mengalami peningkatan dibanding bulan sebelumnya.

Selain biaya overhead variabel, terdapat juga biaya overhead tetap yang akan dihitung ke dalam harga pokok produksi. Biaya overhead tetap yang dikeluarkan oleh UKM Kue Risky adalah biaya penyusutan peralatan, sewa bangunan, dan biaya tetap dari pemakaian listrik serta air. Biaya penyusutan peralatan untuk produksi kue lapis surabaya dan bolu gulung memiliki jumlah yang sama yaitu sebesar Rp 115 472 per bulannya. Hal ini disebabkan karena kedua produk tersebut menggunakan peralatan dengan jenis yang sama. Sedangkan biaya penyusutan peralatan untuk produksi kue lapis legit adalah sebesar Rp 115 556 tiap bulan. Rincian biaya penyusutan peralatan terdapat pada Lampiran 6. Tempat produksi kue lapis surabaya dan bolu gulung berbeda dengan tempat produksi kue lapis legit. Biaya sewa bangunan untuk tempat produksi kue lapis surabaya dan bolu gulung adalah sebesar Rp 1 500 000 per bulan sedangkan biaya sewa bangunan untuk tempat produksi kue lapis legit sebesar Rp 1 000 000 per bulan. Perbedaan biaya sewa bangunan yang termasuk overhead tetap juga menyebabkan perbedaan jumlah biaya overhead tetap dari ketiga produk tersebut. Biaya tetap untuk pemakaian listrik adalah sebesar Rp 2 200 per bulan, sedangkan biaya tetap dari pemakaian air sebesar Rp 21 500 tiap bulan. Total biaya overhead tetap yang dikeluarkan untuk memproduksi kue lapis surabaya sebesar Rp 952 072 dan bolu gulung sebesar Rp 802 072, sedangkan total biaya overhead tetap untuk kue lapis legit sebesar Rp 1 138 756. Biaya overhead tetap tersebut mengalami peningkatan sebesar Rp. 2 500 untuk produk lapis surabaya dan bolu gulung, serta kenaaikan Rp 5 000 untuk produk lapis legit. Hal ini disebabkan karena adanya kenaikan biaya tetap dari penggunaan air. Rincian Biaya overhead tetap yang dikeluarkan oleh UKM Kue Risky terdapat pada Lampiran 11.

Perhitungan Harga Pokok Produksi dengan Metode UKM Kue Risky

Tabel 3 Harga pokok produksi dengan metode UKM

Sumber : Data Diolah (2015) Ket.: HPP = Harga Pokok Produksi

Harga pokok produksi di bulan Oktober 2014 merupakan harga pokok produksi paling tinggi untuk masing-masing produk karena berdasarkan identifikasi biaya yang dikeluarkan, biaya produksi pada bulan tersebut mencapai jumlah tertinggi akibat tingginya produk yang diproduksi daripada keempat bulan lainnya. Kue lapis legit merupakan produk yang memiliki harga pokok produksi per unit terendah karena memiliki jumlah unit produk paling sedikit tiap bulannya dan menggunakan jenis bahan baku yang lebih sedikit dibanding kedua produk lainnya. Perubahan harga pokok produksi dari ketiga produk mengalami penurunan sebesar 38.34% - 41.13% pada bulan November 2014. Hal ini disebabkan karena jumlah produksi yang menurun pada bulan tersebut. Produk bolu gulung merupakan produk yang mengalami tingkat penurunan yang paling tinggi pada bulan November 2014 karena memiliki jumlah HPP yang menurun lebih besar dari kedua produk lainnya. Kemudian mengalami kenaikan sebesar 13.47% - 18.72% akibat kembali meningkatnya jumlah produksi di bulan Desember 2014. Namun, di bulan Januari – Februari 2015, HPP masing-masing produk mengalami penurunan akibat menurunnya jumlah produk yang diproduksi dari bulan sebelumnya. Perhitungan harga pokok produksi dengan metode UKM akan menghasilkan laba yang belum sesuai dengan perhitungan yang didapat akibat dari perhitungan harga pokok produksi yang belum akurat karena tidak memasukkan biaya overhead.

dan laba dari kue lapis legit sebesar Rp 14 389 904, Rp 8 573 840, Rp 10 276 916, Rp 8 139 440, dan Rp 6 876 400. Produk bolu gulung memeroleh laba paling kecil setiap bulannya walaupun jumlah penjualannya lebih banyak dari lapis legit. Hal tersebut terjadi karena harga satuan bolu gulung lebih rendah dari lapis legit sehingga menghasilkan margin kontribusi yang lebih rendah pula. Namun, perolehan laba dari perhitungan harga pokok produksi dengan metode UKM belum akurat karena tidak memasukkan biaya overhead yang akan memengaruhi perolehan laba yang didapat. Rincian perhitungan harga pokok penjualan dan laba operasi yang diperoleh selama bulan Oktober 2014 – Februari 2015 untuk masing-masing produk terdapat pada Lampiran 13.

Perhitungan Harga Pokok Produksi dengan Metode Full Costing dan

Variable Costing

Perhitungan harga pokok produksi terbagi menjadi dua metode yaitu metode full costing dan variable costing. Perbedaan kedua metode tersebut terdapat pada unsur biaya overhead pabrik.metode full costing, semua biaya overhead pabrik baik biaya tetap dan biaya variabel dimasukan ke perhitungan harga pokok produksi. Sedangkan, metode variable costing hanya overhead tetap diperlakukan sebagai beban periode dan tidak disertakan dalam penentuan biaya produk. Menurut perhitungan biaya variabel, overhead tetap dari suatu periode dipandang habis pada akhir periode itu dan dibebankan secara total terhadap pendapatan periode tersebut. Sedangkan menurut perhitungan full costing, overhead tetap dipandang sebagai biaya produk bukan biaya periode. Selain itu, overhead tetap dibebankan ke produk melalui penggunaan tarif overhead tetap yang ditetapkan terlebih dahulu dan tidak dibebankan sampai produk terjual. Oleh karena itu, biaya produk menurut perhitungan variable costing akan lebih rendah dari perhitungan menurut full costing.

Tabel 4 Harga pokok produksi dengan metode variable costing

Ket. : HPP = Harga Pokok Produksi

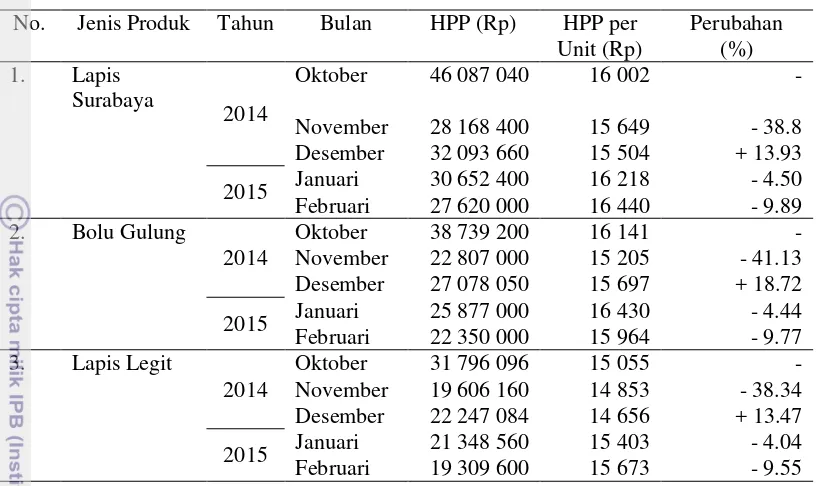

Perubahan harga pokok produksi menggunakan metode variable costing dari ketiga produk mengalami penurunan dengan tingkat persentase yang tidak jauh berbeda yaitu sebesar 38.24% - 38.51% pada bulan November 2014. Hal ini disebabkan karena jumlah produksi yang menurun pada bulan tersebut. Produk lapis legit merupakan produk yang mengalami tingkat penurunan yang paling tinggi pada bulan November 2014. Kemudian mengalami kenaikan sebesar 13.63% - 14.23% akibat kembali meningkatnya jumlah produksi di bulan Desember 2014. Namun, di bulan Januari – Februari 2015, HPP masing-masing produk mengalami penurunan akibat menurunnya jumlah produk yang diproduksi dari bulan sebelumnya.

- Harga pokok produksi dengan metode full costing

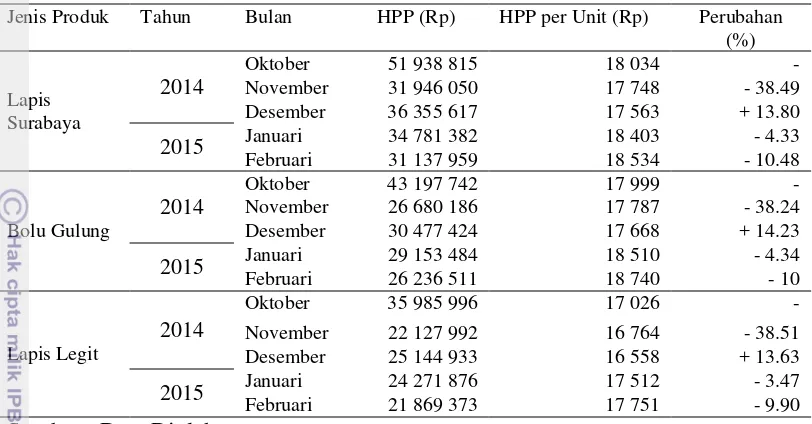

Dengan metode full costing, harga pokok produksi yang diperoleh di bulan Oktober 2014 – Februari 2015 menghasilkan jumlah yang lebih besar dibanding dengan metode yang digunakan UKM Kue Risky. Harga pokok produksi untuk lapis surabaya lebih besar 14.76% - 16.79%, 13.57% - 20.98% untuk bolu gulung, dan lapis legit sebesar 16.66% - 19.15%. Sedangkan, jika dibandingkan dengan perhitungan variable costing menghasilkan jumlah yang lebih besar sekitar 1.83% - 3.06% untuk produk lapis surabaya, 1.85% - 3.06% untuk bolu gulung, dan 3.15% - 5.21% untuk kue lapis legit.

Tabel 5 Harga pokok produksi dengan metode full costing

Ket. : HPP = Harga Pokok Produksi

Perubahan harga pokok produksi dari ketiga produk dengan perhitungan metode full costing mengalami penurunan sebesar 37.10% - 37.54% pada bulan November 2014. Hal ini disebabkan karena jumlah produksi yang menurun pada bulan tersebut. Produk bolu gulung merupakan produk yang mengalami tingkat penurunan yang paling tinggi pada bulan November 2014. Kemudian mengalami kenaikan sebesar 12.97% - 13.81% akibat kembali meningkatnya jumlah produksi di bulan Desember 2014. Namun, di bulan Januari – Februari 2015, HPP masing-masing produk mengalami penurunan akibat menurunnya jumlah produk yang diproduksi dari bulan sebelumnya. Rincian harga pokok produksi menggunakan metode variable dan full costing disajikan pada lampiran 14.

17

17

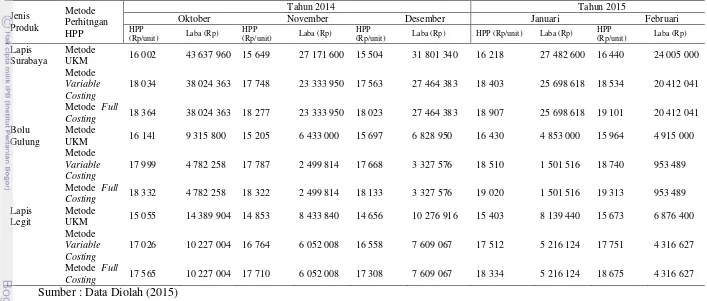

Tabel 6 HPP (Rp/unit) dan laba yang diperoleh

Jenis Produk

Metode Perhitngan HPP

Tahun 2014 Tahun 2015

Oktober November Desember Januari Februari

HPP

Apabila produk yang terjual lebih besar dari yang diproduksi, maka laba menurut perhitungan variable costingakan lebih tinggi dari laba menurut perhitungan fullcostingkarena saat itu persediaan barang jadi digunakan. Sebaliknya, ketika produk yang terjual lebih kecil dari barang yang diproduksi maka laba menurut perhitungan variable costing akan lebih rendah dari perhitungan full costing (Hansen dan Mowen 2005). Hal tersebut disebabkan karena adanya perubahan jumlah produk yang terjual mengiringi biaya variabel yang terjadi. Berikut hubungan antara produksi, penjualan dan laba.

Penjualan > Produksi Laba Bersih Variable Costing > Laba Bersih Full Costing

Penjualan < Produksi Laba Bersih Variabel Costing < Laba Bersih Full Costing

Penjualan = Produksi Laba Bersih Variabel Costing = Laba Bersih Full Costing

Hasil perhitungan laba yang diperoleh dari kedua metode menunjukkan jumlah yang sama yaitu sebesar Rp 38 198 363 untuk produk lapis surabaya, Rp 4 782 258 untuk produk bolu gulung, dan Rp 10 227 004 untuk produk lapis legit pada bulan Oktober 2014. Hal tersebut disebabkan karena jumlah produk yang diproduksi oleh UKM Kue Risky sama dengan jumlah produk yang terjual. Sehingga tidak ada persediaan awal dan akhir barang jadi untuk periode selanjutnya.

Implikasi Manajerial

Berdasarkan penelitian yang dilakukan, dapat diterapkan fungsi manajemen POAC (Planning, Organizing, Actuating, and Controlling) untuk perusahaan sebagai berikut:

- Planning

Adanya perhitungan harga pokok produksi dengan metode full costing dan variable costing mendorong perusahaan untuk merencanakan penetuan harga jual produk yang tepat sehingga laba yang diharapkan sesuai dengan yang diterima. Perencanaan realisasi dalam pencatatan yang detail mengenai biaya yang dikeluarkan perlu dilakukan untuk menunjang dilakukannya perhitungan harga pokok produksi yang sesuai.

- Organizing

Perusahaan dapat menentukan apa saja yang harus dilakukan oleh pihak perusahaan untk melakukan perhitungan harga pokok produksi yang tepat. Karyawan bagian produksi diharapkan dapat mencatat seluruh biaya produksi yang dikeluarkan untuk menunjang dilakukannya perhitungan harga pokok produksi.

- Actuating

- Controlling

Pelaksanaan pencatatan biaya produksi sebagai dasar perhitungan harga pokok produksi yang dilakukan oleh karyawan harus diawasi oleh pemilik perusahaan agar prosesnya berjalan dengan benar. Selain itu, pemilik perusahaan dapat mengambil tindakan jika terjadi penyimpangan.

Penerapan fungsi manajemen juga akan berefek pada bidang manajemen fungsional dalam perusahaan.

- Keuangan

Pencatatan yang detail mengenai biaya yang dikeluarkan akan memudahkan prhituungan harga pokok produksi sehingga laba yang diterima perusahaan akan sesuai dengan yang direncanakan. Perhitungan harga pokok produksi yang ditetapkan oleh perusahaan sebaiknya ditinjau kembali menggunakan metode variabel costing atau full costing. UKM Kue Risky boleh memilih salah satu dari kedua metode tersebut untuk diterapkan karena memberikan laba yang sama. Hal itu disebabkan jumlah produk yang diproduksi sama dengan jumlah produk yang dijual. Namun, jika UKM Kue Risky mengalami kondisi produksi yang melebihi penjualan maka perhitungan dengan metode full costing lebih baik diterapkan karena menghasilkan laba yang lebih besar dari variable costing. Sebaliknya, jika UKM Kue Risky memproduksi lebih sedikit daripada penjualan maka metode variable costing lebih bik diterapkan karena menghasilkan laba yang lebih besar daripada perhitungan dengan metode full costing.

- Pemasaran

Bagian pemasaran diharapkan dapat memberikan informasi pasar mengenai harga jual dari pesaing agar perusahaan dapat menentukan harga jual yang tepat berdasarkan perhitungan harga pokok produksi dengan kedua metode tersebut dan juga berdasarka pertimbangan pasar.

- SDM, produksi dan operasi

Dapat dilakukan pelatihan SDM untuk disiplin mencatat biaya-biaya produksi yanng dikeluarkan.

SIMPULAN DAN SARAN

Simpulan

1. UKM Kue Risky memasukkan biaya bahan baku langsung seperti biaya terigu, gula, telur, mentega, dan selai serta biaya tenaga kerja langsung ke dalam perhitungan harga pokok produksi dari ketiga produknya tetapi tidak memasukkan biaya overhead.

3. Harga pokok produksi per unit menurut perhitungan dengan metode variable costing dan full costing menghasilkan jumah yang lebih besar. Harga pokok produksi per unit berdasarkan perhtungan dengan metode full costing menghasilkan jumlah yang paling tinggi dibanding dengan metode perusahaan, untuk lapis surabaya berselisih Rp 2 571, bolu gulung selisih Rp 2 737, dan untuk lapis legit berselisih Rp 2 790.

Saran

1. UKM Kue Risky sebaiknya menetapkan harga pokok produksi dengan metode full costing, karena metode tersebut memasukkan seluruh biaya produksi sehingga hasil yang didapat lebih akurat.

2. Sebaiknya UKM Kue Risky juga memperhitungkan penjualan produk sampingan sebagai tambahan dari laba bersih yang didapat.

DAFTAR PUSTAKA

Bustami B & Nurlela. 2007. Akuntansi Biaya Tingkat Lanjut : Kajian Teori dan Aplikasi. Yogyakarta (ID): Graha Ilmu.

Darmaji SH. 2007. Prospek Pembentukan dan Sistem Akuntansi bagi Usaha Kecil dan Menengah (UKM) dalam Kewirausahaan UKM: Pemikiran dan Pengalaman Karya Bersama FE Universitas Surabaya dan Forum Daerah UKM Jawa Timur Edisi 1. Yogyakarta (ID): Graha Ilmu.

Eprilianti S. 2011. Analisis perhitungan harga pokok produksi tahu dengan metode full costing pada industri kecil (studi kasus CV laksa mandiri) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Hansen DR, Mowen MM.. 2005. Akuntansi Manajemen Jilid 2. Edisi ke-7. Jakarta (ID): Salemba Empat.

Horngren CT, Srikant MD & George F. 2008. Akuntansi Biaya : Edisi Keduabelas Jilid 1. Jakarta (ID) : Penerbit Erlangga.

[Kemenkop UKM] Departemen Koperasi dan Usaha Kecil Menengah. 2009. Data Statistik dan Perkembangan UKM di Indonesia [Internet]. [diunduh 2015 Jan 10]. Tersedia pada: www.depkop.go.id.

[Kemenkop UKM] Dinas Perindustrian dan Perdagangan. 2009. Data Statistik dan Perkembangan UKM di Indonesia [Internet]. [diunduh 2015 Jan 10]. Tersedia pada: www.disperindag.go.id.

Kusumawardani R. 2013. Perhitungan harga pokok produksi menggunakan metode job order costing. Fakultas ekonomi dan bisnis [skripsi]. Malang (ID): Universitas Brawijaya.

Mursyidi. 2010. Akuntansi Biaya : Conventional Costing, Just In Time, Activity-Based Costing. Bandung (ID) : PT Refika Aditama.

Rachmayanti DK. 2011. Analisis perhitungan harga pokok produksi sepatu dengan metode full costing (studi kasus: UKM galaksi Kampung Kabandungan Ciapus, Bogor) [skripsi]. Bogor (ID): Institut Pertanian Bogor. Warindrani AK. 2006. Akuntansi Manajemen. Yogyakarta (ID) : Graha Ilmu. Widilestariningtyas O, Sonny WF, Sri DA. 2012. Akuntansi Biaya. Yogyakarta

Lampiran 1 Tabel perkembangan jumlah UMKM di Indonesia, penyerapan tenaga kerja, dan kontribusi terhadap PDB

(2009 – 2012)

Uraian Satuan Tahun

2009 2010 2011 2012

Jumlah UMKM Unit 52.769.426 54.119.971 55.211.396 56.539.560

Jumlah Penyerapan Tenaga Kerja Orang 98.885.997 100.991.962 104.613.681 110.808.154

Kontribusi Terhadap PDB % 56,18 56,22 58,05 59,08

Sumber : www.depkop.co.id (2015)

Lampiran 2 Tabel Perkembangan jumlah UMKM, di Kabupaten Bogor penyerapan tenaga kerja, dan kontribusi terhadap

PDRB Kabupaten Bogor (2009 – 2012)

Sumber : Disperindag. (2014)

Lampiran 3 Hasil penelitian terdahulu

Tahun Nama Judul Metode Hasil Utama

Full Costing perhitungan harga pokok produksi sebagai dasar penetapan harga jual menurut metode

full costing lebih baik dalam menganalisis biaya produksi daripada perhitungan harga pokok produksi perusahaan.

Full Costing adanya perbedaan dalam perhitungan HPP yang diterapkan oleh CV Laksa Mandiri pada produk tahunya, dibandingkan dengan

metode full costing. Metode yang tepat bagi

perusahaan dalam perhitungan HPP adalah

metode full costing karena metode ini

memperhitungkan seluruh biaya yang

dikeluarkan dalam proses produksi.

adanya perbedaan hasil perhitungan harga pokok produksi dengan metode menurut

perhitungan CV. Miranti, metode full

costing, dan juga metode variable costing.

CV. Miranti disarankan menggunakan perhitungan harga pokok produksi dengan

metode full costing sebagai solusi dalam

pengelolaan bisnisnya agar tidak mengalami kerugian dan juga sebagai alat untuk memantau realisasi biaya produksi.

Lampiran 4 Struktur Umum Perhitungan HPP Bahan Baku Laangsung

Persediaan Awal Xxx

Pembeliaan Xxx +

Bahan Baku yang Tersedia Xxx

Persediaan Akhir Xxx -

Bahan Baku yang Terpakai xxx

Tenaga Kerja Langsung xxx

Overhead Manufaktur

Bahan Baku Tidak Langsung Xxx

Tenaga Kerja Tidak Langsung Xxx

Depresiasi Xxx

Sewa Xxx

Listrik, air, dll Xxx +

Total Overhead Manufaktur xxx +

Lampiran 5 Struktur umum perhitungan harga pokok penjualan dan laba rugi

Perhitungan harga pokok penjualan (Variable Costing)

Perhitungan laba rugi

Perhitungan Laba Rugi

Perhitungan harga pokok penjualan (Full Costing)

Perhitungan laba rugi

Perhitungan laba rugi

Lampiran 6 Peralatan dan biaya penyusutannya

No. Peralatan

Jumlah Unit

Harga Satuan (Rp) Lapis

Surabaya Bolu Gulung Lapis Legit

1. Oven 1 1 1

Harga pokok penjualan variabel

Persediaan awal xxx

Biaya manufaktur variabel xxx+

Harga pokok barang tersedia untuk dijual xxx

Persedian akhir xxx-

Harga pokok penjualan variabel xxx

Pendapatan xxx

Harga Pokok Penjualan variabel xxx

Biaya pemasaran variabel xxx+

xxx-

Biaya manufaktur variabel xxx

Biaya manufaktur tetap yang dialokasikan xxx+

Harga pokok barang tersedia untuk dijual xxx

Persedian akhir xxx-

Harga pokok penjualan xxx

Pendapatan xxx

Harga Pokok Penjualan xxx-

Margin kontribusi xxx

Beban-beban

Biaya pemasaran variabel xxx

Biaya manufaktur tetap xxx

Biaya pemasaran tetap xxx+

xxx-

Lanjutan Lampiran 6 Biaya penyusutan peralatan

Lampiran 7 Kebutuhan bahan baku

No. Bahan Baku Harga (Rp) per Satuan Kebutuhan per Hari (Satuan) Waktu Kerja (Hari)

Lampiran 8 Kebutuhan bahan baku setiap bulan

No. Bahan Baku

Kebutuhan Bahan Baku (Satuan)

2014 2015

Oktober November Desember Januari Februari

27 Lampiran 9 Biaya bahan baku

No. Bahan Baku

Biaya Bahan Baku (Rp)

2014 2015

Lampiran 10 Rincian biaya overhead variable

Biaya Overhead Variabel

No. Ket.

Biaya (Rp)

2014 2015

Oktober November Desember Januari Februari

Lapis Surabaya

Penyusutan Peralatan

Oven 33.333,3

Penyusutan Peralatan

Oven 33.333,33

Penyusutan Peralatan

29

29

Lampiran 12 Perhitungan harga pokok produksi dengan metode UKM Kue Risky

Lapis Surabaya

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Bahan Baku Bahan Baku

Produksi Rp46 087 040

Harga Pokok

Produksi Rp28 168 400

Harga Pokok

Produksi Rp32 093 660

Jumlah Unit

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Februsari 2015

Bahan Baku Bahan Baku

Tenaga Kerja Langsung Rp2 000 000 Tenaga Kerja Langsung Rp2 000 000

Harga Pokok Produksi Rp30 652 400 Harga Pokok Produksi Rp27 620 000

Jumlah Unit yang

Diproduksi 1 890

Jumlah Unit yang

Diproduksi 1 680

Harga Pokok Produksi per

Unit Rp16 218

Harga Pokok Produksi

30 Lanjutan lampiran 12 Perhitungan harga pokok produksi dengan metode UKM Kue Risky

Bolu Gulung

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Bahan Baku Bahan Baku

Produksi Rp38 739 200

Harga Pokok

Produksi Rp23 807 000

Harga Pokok

Produksi Rp27 078 050

Jumlah Unit

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Februsari 2015

Bahan Baku Bahan Baku

Tenaga Kerja Langsung Rp2 000 000 Tenaga Kerja Langsung Rp2 000 000

Harga Pokok Produksi Rp25 877 000 Harga Pokok Produksi Rp23 350 000

Jumlah Unit yang

Diproduksi 1575 Jumlah Unit yang Diproduksi 1400

Harga Pokok Produksi per

Unit Rp16 430

Harga Pokok Produksi per

31

31

Lanjutan lampiran 12 Perhitungan harga pokok produksi dengan metode UKM Kue Risky

Lapis Legit

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Bahan Baku Bahan Baku

Produksi Rp31 796 096

Harga Pokok

Produksi Rp19 606 160

Harga Pokok

Produksi Rp22 247 084

Jumlah Unit

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Februsari 2015

Bahan Baku Bahan Baku

Tenaga Kerja Langsung Rp2 000 000 Tenaga Kerja Langsung Rp2 000 000

Harga Pokok Produksi Rp21 348 560 Harga Pokok Produksi Rp19 309 600

Jumlah Unit yang Diproduksi 1386

Jumlah Unit yang

Diproduksi 1232

Harga Pokok Produksi per

Unit Rp15 403

Harga Pokok Produksi

32 Lampiran 13 Harga pokok penjualan dan laba rugi dengan metode UKM

Lapis Surabaya

Harga Pokok Penjualan Bulan Oktober 2014 Harga Pokok Penjualan Bulan November 2014 Harga Pokok Penjualan Bulan Desember 2014

harga pokok barang yang tersedia

untuk dijual Rp28 168 400

harga pokok barang yang tersedia

untuk dijual Rp32 093 660

persediaan akhir barang jadi - persediaan akhir barang jadi - persediaan akhir barang jadi -

Harga Pokok Penjualan Rp46 087 040 Harga Pokok Penjualan Rp28 168 400 Harga Pokok Penjualan Rp32 093 660

Laba Rugi Bulan Oktober 2014 Laba Rugi Bulan November 2014 Laba Rugi Bulan Desember 2014

Pendapatan Rp92 160 000 Pendapatan Rp57 600 000 Pendapatan Rp66 240 000

Harga Pokok Penjualan Rp46 087 040 Harga Pokok Penjualan Rp28 168 400 Harga Pokok Penjualan Rp32 093 660

Margin kontribusi Rp46 072 960 Margin kontribusi Rp29 431 600 Margin kontribusi Rp34 146 340

Beban-beban Beban-beban Beban-beban

Harga Pokok Penjualan Bulan Januari 2015 Harga Pokok Penjualan Bulan Februari 2015

persediaan awal barang jadi - persediaan awal barang jadi -

harga pokok produksi Rp30 652 400 harga pokok produksi Rp27 620 000

harga pokok barang yang tersedia untuk

dijual Rp30 652 400

harga pokok barang yang tersedia untuk

dijual Rp27 620 000

persediaan akhir barang jadi - persediaan akhir barang jadi -

Harga Pokok Penjualan Rp30 652 400 Harga Pokok Penjualan Rp27 620 000

Laba Rugi Bulan Januari 2015 Laba Rugi Bulan Februari 2015

Pendapatan Rp60 480 000 Pendapatan Rp53 760 000

Harga Pokok Penjualan Rp30 652 400 Harga Pokok Penjualan Rp27 620 000

Margin kontribusi Rp29 827 600 Margin kontribusi Rp26 140 000

33

33

Lanjutan lampiran 13 Harga pokok penjualan dan laba rugi dengan metode UKM Bolu Gulung

Harga Pokok Penjualan Bulan Oktober 2014 Harga Pokok Penjualan BulanNovember 2014 Harga Pokok Penjualan Bulan Desember 2014

persediaan awal barang jadi - persediaan awal barang jadi - persediaan awal barang jadi -

harga pokok barang yang tersedia

untuk dijual Rp22 807 000

harga pokok barang yang tersedia untuk dijual

Harga Pokok Penjualan Rp38 739 200 Harga Pokok Penjualan Rp22 807 000 Harga Pokok Penjualan

Rp27 078 050

Laba Rugi Bulan Oktober 2014 Laba Rugi Bulan November 2014 Laba Rugi Bulan Desember 2014

Pendapatan Rp50 400 000 Pendapatan Rp31 500 000 Pendapatan

Rp36 252 000

Harga Pokok Penjualan Rp38 739 200 Harga Pokok Penjualan Rp22 807 000 Harga Pokok Penjualan

Rp27 078 050

Margin kontribusi Rp11 660 800 Margin kontribusi Rp8 693 000 Margin kontribusi Rp9 173 950

Beban-beban Beban-beban Beban-beban

Harga Pokok Penjualan Bulan Januari 2015 Harga Pokok Penjualan Bulan Februari 2015

persediaan awal barang jadi - persediaan awal barang jadi -

harga pokok produksi Rp25 877 000 harga pokok produksi Rp22 350 000

harga pokok barang yang tersedia untuk

dijual Rp25 877 000

harga pokok barang yang tersedia untuk

dijual Rp22 350 000

persediaan akhir barang jadi - persediaan akhir barang jadi -

Harga Pokok Penjualan Rp25 877 000 Harga Pokok Penjualan Rp22 350 000

Laba Rugi Bulan Januari 2015 Laba Rugi Bulan Februari 2015

Pendapatan Rp33 075 000 Pendapatan Rp29 400 000

Harga Pokok Penjualan Rp25 877 000 Harga Pokok Penjualan Rp22 350 000

Margin kontribusi Rp7 198 000 Margin kontribusi Rp7 050 000

34 Lanjutan lampiran 13 Harga pokok penjualan dan laba rugi dengan metode UKM

Lapis Legit

Harga Pokok Penjualan Bulan Januari 2015 Harga Pokok Penjualan Bulan Februari 2015

persediaan awal barang jadi - persediaan awal barang jadi -

harga pokok produksi Rp21 348 560 harga pokok produksi Rp19 309 600

harga pokok barang yang tersedia untuk dijual Rp21 348 560 harga pokok barang yang tersedia untuk dijual Rp19 309 600

persediaan akhir barang jadi - persediaan akhir barang jadi -

Harga Pokok Penjualan Rp21 348 560 Harga Pokok Penjualan Rp19 309 600

Laba Rugi Bulan Januari 2015 Laba Rugi Bulan Februari 2015

Pendapatan Rp31 878 000 Pendapatan Rp28 336 000

Harga Pokok Penjualan Rp21 348 560 Harga Pokok Penjualan Rp19 309 600

Margin kontribusi Rp10 529 440 Margin kontribusi Rp9 026 400

Beban-beban Beban-beban

Harga Pokok Penjualan Bulan Oktober 2014 Harga Pokok Penjualan Bulan November 2014 Harga Pokok Penjualan Bulan Desember 2014

Harga Pokok Penjualan Rp31 796 096 Harga Pokok Penjualan Rp19 606 160 Harga Pokok Penjualan Rp22 247 084

Laba Rugi Bulan Oktober 2014 Laba Rugi Bulan November 2014 Laba Rugi Bulan Desember 2014

Pendapatan Rp48 576 000 Pendapatan Rp30 360 000 Pendapatan Rp34 914 000

Harga Pokok Penjualan Rp31 796 096 Harga Pokok Penjualan Rp19 606 160 Harga Pokok Penjualan Rp22 247 084

Margin kontribusi Rp16 779 904 Margin kontribusi Rp10 753 840 Margin kontribusi Rp12 666 916

35

35

Lampiran 14 Harga pokok produksi dengan metode variable costing

Lapis Surabaya

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Langsung Bahan Baku Langsung Bahan Baku Langsung

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel Overhead Variabel

Kemasan Rp2.880.000 Kemasan Rp1.800.000 Kemasan Rp2.070.000

Gas Rp2.499.000 Gas Rp1.617.000 Gas Rp1.911.000

Listrik Rp170.595 Listrik Rp164.592 Listrik Rp189.391

Air Rp302.180 Air Rp196.058 Air Rp91.566

Total Overhead Manufaktur Rp5.851.775 Total Overhead Manufaktur Rp3.777.650 Total Overhead Manufaktur Rp4.261.957

Harga Pokok Produksi Rp51.938.815 Harga Pokok Produksi Rp31.946.050 Harga Pokok Produksi Rp36.355.617

Jumlah yang Diproduksi 2880 Jumlah yang Diproduksi 1800 Jumlah yang Diproduksi 2070

Harga Pokok Produksi per Unit Rp18.034 Harga Pokok Produksi per Unit Rp17.748 Harga Pokok Produksi per Unit Rp17.563

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Oktober 2014

Bahan Baku Langsung Bahan Baku Langsung

Persediaan Awal Rp749.700 Persediaan Awal Rp730.500

Pembelian Rp28.627.500 Pembelian Rp25.563.000

Bahan Baku yang Tersedia Rp29.377.200 Bahan Baku yang Tersedia Rp26.293.500

Persediaan Akhir Rp724.800 Persediaan Akhir Rp673.500

Bahan Baku Langsung yang Terpakai Rp28.652.400 Bahan Baku Langsung yang Terpakai Rp25.620.000

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel

Kemasan Rp1.890.000 Kemasan Rp1.680.000

Gas Rp1.788.000 Gas Rp1.500.000

Listrik Rp172.515 Listrik Rp154.962

Air Rp278.467 Air Rp182.997

Total Overhead Manufaktur Rp4.128.982 Total Overhead Manufaktur Rp3.517.959

Harga Pokok Produksi Rp34.781.382 Harga Pokok Produksi Rp31.137.959

Jumlah yang Diproduksi 1890 Jumlah yang Diproduksi 1680

36 Lanjutan lampiran 14 Harga pokok produksi dengan metode variable costing

Bolu Gulung

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Langsung Bahan Baku Langsung Bahan Baku Langsung

Bahan Baku Langsung yang Terpakai Rp36.739.200 Bahan Baku Langsung yang Terpakai Rp21.807.000

Bahan Baku Langsung yang

Terpakai Rp25.078.050

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel Overhead Variabel

Kemasan Rp2.160.000 Kemasan Rp1.350.000 Kemasan Rp1.552.500

Gas Rp2.058.000 Gas Rp1.323.000 Gas Rp1.617.000

Listrik Rp139.557 Listrik Rp134.666 Listrik Rp154.957

Air Rp100.985 Air Rp65.520 Air Rp74.917

Total Overhead Manufaktur Rp4.458.542 Total Overhead Manufaktur Rp2.873.186 Total Overhead Manufaktur Rp3.399.374

Harga Pokok Produksi Rp43.197.742 Harga Pokok Produksi Rp26.680.186 Harga Pokok Produksi Rp30.477.424

Jumlah yang Diproduksi 2400 Jumlah yang Diproduksi 1500 Jumlah yang Diproduksi 1725

Harga Pokok Produksi per Unit Rp17.999 Harga Pokok Produksi per Unit Rp17.787 Harga Pokok Produksi per Unit Rp17.668

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Februari 2015

Bahan Baku Langsung Bahan Baku Langsung

Bahan Baku Langsung yang Terpakai Rp23.877.000 Bahan Baku Langsung yang Terpakai Rp21.350.000

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel

Kemasan Rp1.417.500 Kemasan Rp1.260.000

Gas Rp1.490.000 Gas Rp1.350.000

Listrik Rp141.148 Listrik Rp126.787

Air Rp227.836 Air Rp149.724

Total Overhead Manufaktur Rp3.276.484 Total Overhead Manufaktur Rp2.886.511

Harga Pokok Produksi Rp29.153.484 Harga Pokok Produksi Rp26.236.511

Jumlah yang Diproduksi 1575 Jumlah yang Diproduksi 1400

37

37

Lanjutan lampiran 14 Harga pokok produksi dengan metode variable costing

Lapis Legit

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Langsung Bahan Baku Langsung Bahan Baku Langsung

Persediaan Awal Rp674.004 Persediaan Awal Rp622.088 Persediaan Awal Rp566.428

Pembelian Rp29.778.800 Pembelian Rp17.550.500 Pembelian Rp20.389.500

Bahan Baku yang Tersedia Rp30.452.804 Bahan Baku yang Tersedia Rp18.172.588 Bahan Baku yang Tersedia Rp20.955.928

Persediaan Akhir Rp656.708 Persediaan Akhir Rp566.428 Persediaan Akhir Rp708.844

Bahan Baku Langsung yang Terpakai Rp29.796.096 Bahan Baku Langsung yang Terpakai Rp17.606.160 Bahan Baku Langsung yang Terpakai Rp20.247.084

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel Overhead Variabel

Kemasan Rp1.900.800 Kemasan Rp1.188.000 Kemasan Rp1.366.200

Gas Rp1.911.000 Gas Rp1.176.000 Gas Rp1.323.000

Listrik Rp126.690 Listrik Rp122.232 Listrik Rp140.649

Air Rp224.410 Air Rp145.600 Air Rp68.000

Total Overhead Manufaktur Rp4.162.900 Total Overhead Manufaktur Rp2.631.832 Total Overhead Manufaktur Rp2.897.849

Harga Pokok Produksi Rp35.958.996 Harga Pokok Produksi Rp22.237.992 Harga Pokok Produksi Rp25.144.933

Jumlah yang Diproduksi 2112 Jumlah yang Diproduksi 1320 Jumlah yang Diproduksi 1518

Harga Pokok Produksi per Unit Rp17.026 Harga Pokok Produksi per Unit Rp16.847 Harga Pokok Produksi per Unit Rp16.565

Harga Pokok Produksi Bulan Januari 2015 Harga Pokok Produksi Bulan Februari 2015

Bahan Baku Langsung Bahan Baku Langsung

Bahan Baku Langsung yang Terpakai Rp19.348.560 Bahan Baku Langsung yang Terpakai Rp17.309.600

Tenaga Kerja Langsung Rp2.000.000 Tenaga Kerja Langsung Rp2.000.000

Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel

Kemasan Rp1.247.400 Kemasan Rp1.108.800

Gas Rp1.341.000 Gas Rp1.200.000

Listrik Rp128.116 Listrik Rp115.080

Air Rp206.800 Air Rp135.893

Total Overhead Manufaktur Rp2.923.316 Total Overhead Manufaktur Rp2.559.773

Harga Pokok Produksi Rp24.271.876 Harga Pokok Produksi Rp21.869.373

Jumlah yang Diproduksi 1386 Jumlah yang Diproduksi 1232

Harga Pokok Produksi per

Unit Rp17.512 Harga Pokok Produksi per Unit Rp17.751

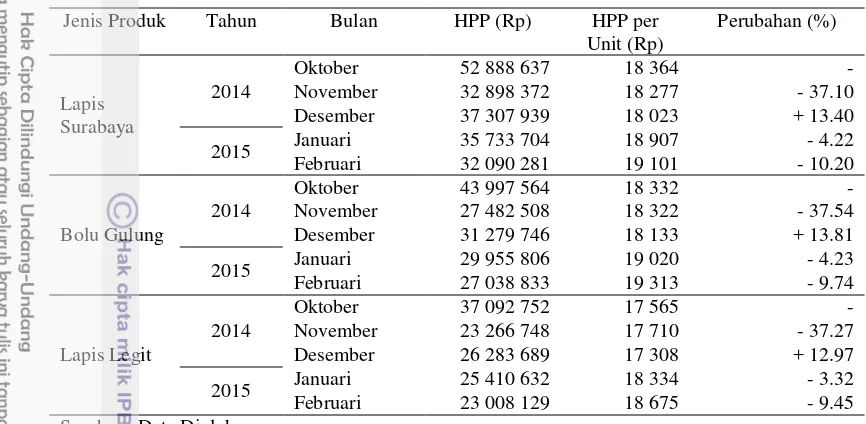

38 Lanjutan lampiran 14 Harga pokok produksi dengan metode full costing

Lapis Surabaya

Harga Pokok Produksi Bulan Oktober 2014 Harga Pokok Produksi Bulan November 2014 Harga Pokok Produksi Bulan Desember 2014

Bahan Baku Langsung Bahan Baku Langsung Bahan Baku Langsung

Persediaan Awal Rp 2.659.460 Persediaan Awal Rp 2.616.620 Persediaan Awal Rp 502.220

Pembelian Rp 44.118.100 Pembelian Rp 24.054.000 Pembelian Rp 30.330.500

Bahan Baku yang Tersedia Rp 46.777.560 Bahan Baku yang Tersedia Rp 26.670.620 Bahan Baku yang Tersedia Rp 30.832.720 Persediaan Akhir Rp 2.690.520 Persediaan Akhir Rp 502.220 Persediaan Akhir Rp 739.060

Bahan Baku Langsung

yang Terpakai Rp 44.087.040

Bahan Baku Langsung yang

Terpakai Rp 26.168.400

Bahan Baku Langsung yang

Terpakai Rp 30.093.660

Tenaga Kerja Langsung Rp 2.000.000 Tenaga Kerja Langsung Rp 2.000.000 Tenaga Kerja Langsung Rp 2.000.000

Overhead Manufaktur: Overhead Manufaktur: Overhead Manufaktur:

Overhead Variabel Overhead Variabel Overhead Variabel

Kemasan Rp 2.880.000 Kemasan Rp 1.800.000 Kemasan Rp 2.070.000

Gas Rp 2.499.000 Gas Rp 1.617.000 Gas Rp 1.911.000

Listrik Rp 170.595 Listrik Rp 164.592 Listrik Rp 189.391

Air Rp 302.180 Air Rp 196.058 Air Rp 91.566

Total Overhead Variabel Rp 5.851.775 Total Overhead Variabel Rp 3.777.650 Total Overhead Variabel Rp 4.261.957

Overhead Tetap Overhead Tetap Overhead Tetap

Penyusutan peralatan Rp 115.472 Penyusutan peralatan Rp 115.472 Penyusutan peralatan Rp 115.472

Sewa bangunan Rp 825.000 Sewa bangunan Rp 825.000 Sewa bangunan Rp 825.000

Listrik Rp 1.100 Listrik Rp 1.100 Listrik Rp 1.100

Air Rp 8.250 Air Rp 10.750 Air Rp 10.750

Total overhead tetap

Rp

949.822 Total overhead tetap Rp 952.322 Total overhead tetap Rp 952.322

Harga Pokok Produksi Rp 52.888.637 Harga Pokok Produksi Rp 32.898.372 Harga Pokok Produksi Rp 37.307.939

Jumlah yang Diproduksi 2880 Jumlah yang Diproduksi 1800 Jumlah yang Diproduksi 2070

Harga Pokok Produksi per Unit

Rp