ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

TAS WANITA

(STUDI KASUS UKM LIFERA HAND BAG COLLECTION

BOGOR)

Oleh

SRI WIDIYASTUTI

H24103048

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Sri Widiyastuti. H24103048. Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection Bogor). Dibawah bimbingan Muhammad Syamsun dan Beatrice Mantoroadi.

Dalam pembangunan ekonomi di Indonesia, peranan usaha kecil menengah (UKM) sering dikaitkan dengan upaya-upaya pemerintah untuk mengurangi pengangguran, mengentaskan kemiskinan dan pemerataan pendapatan. Kegiatan UKM meliputi berbagai sektor ekonomi, salah satunya adalah sektor industri pengolahan. Salah satu subsektor industri pengolahan adalah industri kulit. Meningkatnya jumlah unit UKM di subsektor tersebut mengindikasikan bahwa UKM tidak terlepas dari persaingan dunia usaha yang semakin pesat. Kondisi tersebut menuntut setiap pelaku usaha untuk dapat melakukan efisiensi biaya produksi. Melalui efisiensi biaya produksi, pelaku usaha akan dapat mengendalikan biaya produksi sehingga harga jual yang ditetapkan dapat bersaing dengan produk sejenis di pasaran. Efisiensi biaya produksi dapat dilakukan dengan cara perhitungan harga pokok produksi (HPP) yang tepat.

Lifera Hand Bag Collection (LHBC) merupakan UKM yang bergerak di bidang usaha kerajinan tas kulit. Berdasarkan studi yang telah dilakukan, LHBC belum memperhatikan perhitungan HPP sebagai dasar bagi penetapan harga jualnya. Dengan demikian, perhitungan HPP yang dilakukan secara tepat dan teliti mutlak diperlukan. Terdapat tiga tujuan yang ingin dicapai dalam penelitian ini, yaitu (1) menganalisis bagaimana pengalokasian dan perhitungan HPP berdasarkan metode perhitungan harga pokok produksi yang selama ini dilakukan oleh LHBC; (2) menganalisis bagaimana pengalokasian dan perhitungan HPP dengan menggunakan Activity Based Costing System pada LHBC; (3) mengetahui bagaimana pengaruh dari kedua metode tersebut terhadap perhitungan HPP.

Data yang dikumpulkan meliputi data primer dari hasil wawancara dengan pihak perusahaan dan hasil pengamatan di lapangan; dan data sekunder dari laporan produksi perusahaan dan berbagai literatur. Kemudian, data dianalisis dengan metode perhitungan harga pokok produksi berbasis aktivitas (Activity Based Costing/ABC).

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

TAS WANITA

(STUDI KASUS UKM LIFERA HAND BAG COLLECTION

BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SRI WIDIYASTUTI

H24103048

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAS WANITA (STUDI KASUS UKM LIFERA HAND BAG COLLECTION BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SRI WIDIYASTUTI H24103048

Menyetujui, Mei 2007

Dr. Ir. Muhammad Syamsun M.Sc Dosen Pembimbing I

Beatrice Mantoroadi SE, AK. MM Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono M Munandar M.Sc Ketua Departemen

iv

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah dengan rasa syukur kehadirat Allah SWT, yang dengan rahmat dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection, Bogor) dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Kondisi persaingan yang semakin pesat menuntut setiap pelaku usaha untuk dapat melakukan efisiensi biaya poduksi. Melalui efisiensi biaya produksi,

pelaku usaha akan dapat mengendalikan biaya produksi sehingga harga jual yang ditetapkan dapat bersaing dengan produk sejenis di pasaran. Efisiensi biaya produksi dapat dilakukan dengan cara perhitungan harga pokok produksi yang tepat. Berdasarkan hal tersebut, sudah seharusnya setiap pelaku usaha memperhatikan perhitungan harga pokok produksinya. Dengan demikian,

perhitungan harga pokok produksi yang dilakukan secara tepat dan teliti menjadi penting untuk dikaji.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Pada kesempatan ini pula, penulis ingin menyampaikan

rasa terima kasih kepada :

1. My lovely family;mama, bapak, mbak Iis, mas Kardi, adikku Issye dan Andini keponakanku yang imut dan lucu yang tak henti-hentinya memberikan doa, kasih sayang yang tulus, pengorbanan dan dukungannya kepada penulis. 2. Bapak Dr. Ir Muhammad Syamsun M.Sc dan Ibu Beatrice Mantoroadi SE,

AK. MM sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, membagi ilmu, motivasi, saran dan pengarahan kepada penulis.

3. Ibu Anggraini Sukmawati S.Pt. MM atas kesediaannya meluangkan waktu menjadi dosen penguji dan memberikan masukan, kritik serta saran.

v

5. Bapak H. Aak Atmaja selaku pemilik Lifera Hand Bag Collection yang telah memberikan izin kepada penulis untuk melakukan penelitian di tempat tersebut dan mbak Fauziah serta seluruh pekerja yang telah menyumbangkan

waktu, pikiran dan informasi selama penelitian.

6. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

7. Gusniwan Trinandi selaku pustakawan FEM IPB yang telah banyak direpotkan oleh penulis.

8. Keluarga Suwarjo dan Suparto yang telah banyak membantu penulis. 9. Keluarga besar di Yogyakarta, Semarang dan Jakarta.

10.Mbak Pipin SEIP 39 yang telah membagikan ilmunya kepada penulis.

11.Sahabat-sahabatku , Dian, Silva, Prita, Ranti, Gita, Yuli, Yusi, Wati, dan Yuni

untuk kebersamaan, doa dan bantuannya.

12.Rekan satu bimbingan, Ai, Made, Fandi dan Bayu untuk kerjasama dan motivasi selama pengerjaan skripsi terutama untuk Ai yang telah banyak memberikan semangat, dukungan dan pencerahan kepada penulis disaat penulis menghadapi kebuntuan selama penelitian.

13.Rekan-rekan di Departemen Manajemen angkatan 40 yang selalu bersama-sama membuat kenangan indah selama perkuliahan. Tetap semangat!!

14.Teman-teman Wisma MOBSTER; Nana, Mardi, Rini, Nita, Ina, dan semuanya yang tidak dapat disebutkan satu persatu untuk keceriaan dan

kebersamaannya selama tiga tahun terakhir di kosan kita tercinta. 15.Semua pihak yang telah ikut membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, kritik, saran dan masukan akan penulis terima dengan kerendahan hati untuk hasil yang lebih baik lagi. Akhirnya, penulis berharap

semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Bogor, Mei 2007

iii

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 23 Oktober 1985. Penulis

merupakan anak kedua dari tiga bersaudara dari pasangan Bapak Ariyanto dan Ibu Sri Suharti.

Riwayat pendidikan penulis dimulai pada tahun 1991 dengan memasuki jenjang sekolah dasar di SDN Kebon Pala 02 Pagi Jakarta selama lima tahun kemudian dilanjutkan di SDN Cisalak 2 dan lulus pada tahun 1997. Pada tahun

2000, penulis menyelesaikan pendidikan di SLTPN 2 Cimanggis dan pendidikan lanjutan menengah keatas diselesaikan pada tahun 2003 di SMUN 98 Jakarta dengan masuk dalam program IPA. Pada tahun yang sama penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

vi DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ……… iii

KATA PENGANTAR ……… iv

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

I. PENDAHULUAN………... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian... 5

1.5. Ruang Lingkup Penelitian... 5

II. TINJAUAN PUSTAKA……….. 6

2.1. Usaha Kecil Menengah……….... 6

2.1.1. Definisi Usaha Kecil Menengah (UKM)... 6

2.1.2. Peranan UKM dalam Perekonomian... 9

2.1.3. Permasalahan UKM... 10

2.2. Konsep dan Pengertian Biaya... 12

2.3. Klasifikasi Biaya... 14

2.4. Harga Pokok Produksi dan Fungsinya... 18

2.5. Metode Penetapan Harga Pokok Produksi... 19

2.6. Pengertian Activity Based Costing(ABC)……… 21

2.7. Manfaat dan Keterbatasan Metode ABC... 23

2.8. Perbedaan Metode ABC dengan Metode Konvensional………. 24

2.9. Hasil Penelitian Terdahulu………... 25

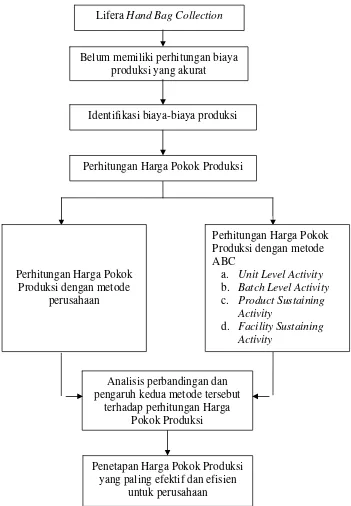

III. METODOLOGI PENELITIAN……….... 28

3.1. Kerangka Pemikiran Penelitian... 28

3.2. Metode Penelitian... 30

3.2.1. Lokasi dan Waktu Penelitian………... 30

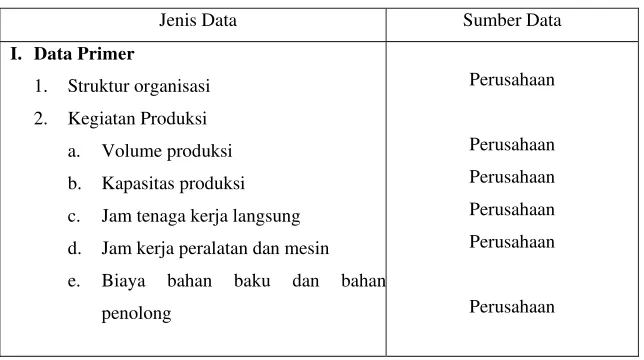

3.2.2. Jenis dan Sumber Data... 30

3.2.3. Pengumpulan Data……….... 31

3.2.4. Pengolahan dan Analisis Data... 32

IV. HASIL DAN PEMBAHASAN... 35

4.1. Gambaran Umum Perusahaan... 35

4.1.1. Sejarah dan Perkembangan Usaha... 35

4.1.2. Maksud dan Tujuan Pembentukan Usaha... 36

4.1.3. Visi dan Misi Usaha... 37

vii

4.1.5. Aspek Personalia... 39

4.1.6. Kegiatan Perusahaan... 40

4.2. Identifikasi Proses Produksi Tas Wanita UKM LHBC... 42

4.3. Perhitungan Harga Pokok Produksi Tas Wanita UKM LHBC... 44

4.3.1. Perhitungan Harga Pokok Produksi Tas Wanita dengan Metode Perusahaan... 44

4.3.2. Perhitungan Harga Pokok Produksi Tas Wanita dengan Metode ABC... 46

4.4. Analisis Perbandingan Harga Pokok Produksi Antara Metode Perusahaan dengan Metode ABC... 60

KESIMPULAN DAN SARAN ... 63

1. Kesimpulan ... 63

2. Saran ... 64

DAFTAR PUSTAKA ... 66

viii

DAFTAR TABEL

No. Halaman 1. Batasan/Kriteria Usaha Kecil………... 8 2. Terbentuknya Biaya dan Urutannya pada Perusahaan Manufaktur…. 14 3. Perbedaan antara Metode ABC dengan Metode Konvensional……... 25 4. Jenis dan Sumber Data………. 30 5. Pembagian Kerja Pekerja UKM LHBC... 40

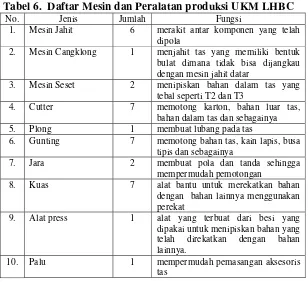

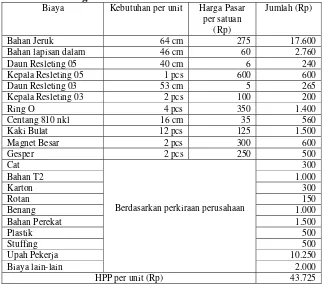

6. Daftar Mesin dan Peralatan Produksi UKM LHBC... 41 7. Perhitungan Harga Pokok Produksi Tas Wanita Model 876 A

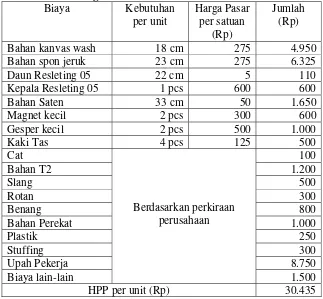

dengan Metode Perusahaan... 45

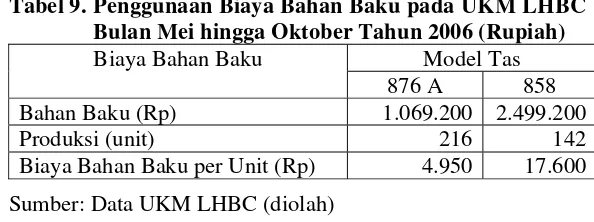

8. Perhitungan Harga Pokok Produksi Tas Wanita Model 858 dengan Metode Perusahaan…...………... 46 9. Penggunaan Biaya Bahan Baku pada UKM LHBC Bulan Mei

hingga Oktober Tahun 2006 (Rupiah)…….……… 47 10. Biaya Tenaga Kerja Langsung pada UKM LHBC Bulan Mei hingga

Oktober Tahun 2006 (Rupiah).……… 48

11. Ikhtisar Aktivitas……….. 48

12. Biaya Penggunaan Bahan Penolong pada UKM LHBC Bulan Mei

hingga Oktober Tahun 2006………. 49 13. Rincian Biaya Listrik pada UKM LHBC Bulan Mei hingga Oktober

Tahun 2006 ……….. 50

14. Biaya Pemeliharaan Mesin dan Kendaraan pada UKM LHBC Bulan Mei hingga Oktober Tahun 2006………. 51 15. Total Biaya Penyusutan Mesin dan Peralatan pada UKM LHBC

Tahun 2006... 52

16. Biaya Penyusutan Kendaraan pada UKM LHBC Tahun 2006…….. 52 17. Jumlah Produksi Tas Wanita pada UKM LHBC Bulan Mei hingga

Oktober Tahun 2006………... 53 18. Konsumsi Pemacu Biaya Jam Peralatan pada UKM LHBC Bulan

Mei hingga Oktober Tahun 2006...……….. 54 19. Konsumsi Pemacu Biaya Kilowatt Hour pada UKM LHBC Bulan

Mei hingga Oktober Tahun 2006………...……….. 54 20. Jumlah Kali Pembelian Bahan Bulan Mei hingga Oktober Tahun

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

TAS WANITA

(STUDI KASUS UKM LIFERA HAND BAG COLLECTION

BOGOR)

Oleh

SRI WIDIYASTUTI

H24103048

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Sri Widiyastuti. H24103048. Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection Bogor). Dibawah bimbingan Muhammad Syamsun dan Beatrice Mantoroadi.

Dalam pembangunan ekonomi di Indonesia, peranan usaha kecil menengah (UKM) sering dikaitkan dengan upaya-upaya pemerintah untuk mengurangi pengangguran, mengentaskan kemiskinan dan pemerataan pendapatan. Kegiatan UKM meliputi berbagai sektor ekonomi, salah satunya adalah sektor industri pengolahan. Salah satu subsektor industri pengolahan adalah industri kulit. Meningkatnya jumlah unit UKM di subsektor tersebut mengindikasikan bahwa UKM tidak terlepas dari persaingan dunia usaha yang semakin pesat. Kondisi tersebut menuntut setiap pelaku usaha untuk dapat melakukan efisiensi biaya produksi. Melalui efisiensi biaya produksi, pelaku usaha akan dapat mengendalikan biaya produksi sehingga harga jual yang ditetapkan dapat bersaing dengan produk sejenis di pasaran. Efisiensi biaya produksi dapat dilakukan dengan cara perhitungan harga pokok produksi (HPP) yang tepat.

Lifera Hand Bag Collection (LHBC) merupakan UKM yang bergerak di bidang usaha kerajinan tas kulit. Berdasarkan studi yang telah dilakukan, LHBC belum memperhatikan perhitungan HPP sebagai dasar bagi penetapan harga jualnya. Dengan demikian, perhitungan HPP yang dilakukan secara tepat dan teliti mutlak diperlukan. Terdapat tiga tujuan yang ingin dicapai dalam penelitian ini, yaitu (1) menganalisis bagaimana pengalokasian dan perhitungan HPP berdasarkan metode perhitungan harga pokok produksi yang selama ini dilakukan oleh LHBC; (2) menganalisis bagaimana pengalokasian dan perhitungan HPP dengan menggunakan Activity Based Costing System pada LHBC; (3) mengetahui bagaimana pengaruh dari kedua metode tersebut terhadap perhitungan HPP.

Data yang dikumpulkan meliputi data primer dari hasil wawancara dengan pihak perusahaan dan hasil pengamatan di lapangan; dan data sekunder dari laporan produksi perusahaan dan berbagai literatur. Kemudian, data dianalisis dengan metode perhitungan harga pokok produksi berbasis aktivitas (Activity Based Costing/ABC).

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI

TAS WANITA

(STUDI KASUS UKM LIFERA HAND BAG COLLECTION

BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SRI WIDIYASTUTI

H24103048

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAS WANITA (STUDI KASUS UKM LIFERA HAND BAG COLLECTION BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

SRI WIDIYASTUTI H24103048

Menyetujui, Mei 2007

Dr. Ir. Muhammad Syamsun M.Sc Dosen Pembimbing I

Beatrice Mantoroadi SE, AK. MM Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono M Munandar M.Sc Ketua Departemen

iv

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah dengan rasa syukur kehadirat Allah SWT, yang dengan rahmat dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection, Bogor) dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Kondisi persaingan yang semakin pesat menuntut setiap pelaku usaha untuk dapat melakukan efisiensi biaya poduksi. Melalui efisiensi biaya produksi,

pelaku usaha akan dapat mengendalikan biaya produksi sehingga harga jual yang ditetapkan dapat bersaing dengan produk sejenis di pasaran. Efisiensi biaya produksi dapat dilakukan dengan cara perhitungan harga pokok produksi yang tepat. Berdasarkan hal tersebut, sudah seharusnya setiap pelaku usaha memperhatikan perhitungan harga pokok produksinya. Dengan demikian,

perhitungan harga pokok produksi yang dilakukan secara tepat dan teliti menjadi penting untuk dikaji.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Pada kesempatan ini pula, penulis ingin menyampaikan

rasa terima kasih kepada :

1. My lovely family;mama, bapak, mbak Iis, mas Kardi, adikku Issye dan Andini keponakanku yang imut dan lucu yang tak henti-hentinya memberikan doa, kasih sayang yang tulus, pengorbanan dan dukungannya kepada penulis. 2. Bapak Dr. Ir Muhammad Syamsun M.Sc dan Ibu Beatrice Mantoroadi SE,

AK. MM sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, membagi ilmu, motivasi, saran dan pengarahan kepada penulis.

3. Ibu Anggraini Sukmawati S.Pt. MM atas kesediaannya meluangkan waktu menjadi dosen penguji dan memberikan masukan, kritik serta saran.

v

5. Bapak H. Aak Atmaja selaku pemilik Lifera Hand Bag Collection yang telah memberikan izin kepada penulis untuk melakukan penelitian di tempat tersebut dan mbak Fauziah serta seluruh pekerja yang telah menyumbangkan

waktu, pikiran dan informasi selama penelitian.

6. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

7. Gusniwan Trinandi selaku pustakawan FEM IPB yang telah banyak direpotkan oleh penulis.

8. Keluarga Suwarjo dan Suparto yang telah banyak membantu penulis. 9. Keluarga besar di Yogyakarta, Semarang dan Jakarta.

10.Mbak Pipin SEIP 39 yang telah membagikan ilmunya kepada penulis.

11.Sahabat-sahabatku , Dian, Silva, Prita, Ranti, Gita, Yuli, Yusi, Wati, dan Yuni

untuk kebersamaan, doa dan bantuannya.

12.Rekan satu bimbingan, Ai, Made, Fandi dan Bayu untuk kerjasama dan motivasi selama pengerjaan skripsi terutama untuk Ai yang telah banyak memberikan semangat, dukungan dan pencerahan kepada penulis disaat penulis menghadapi kebuntuan selama penelitian.

13.Rekan-rekan di Departemen Manajemen angkatan 40 yang selalu bersama-sama membuat kenangan indah selama perkuliahan. Tetap semangat!!

14.Teman-teman Wisma MOBSTER; Nana, Mardi, Rini, Nita, Ina, dan semuanya yang tidak dapat disebutkan satu persatu untuk keceriaan dan

kebersamaannya selama tiga tahun terakhir di kosan kita tercinta. 15.Semua pihak yang telah ikut membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, kritik, saran dan masukan akan penulis terima dengan kerendahan hati untuk hasil yang lebih baik lagi. Akhirnya, penulis berharap

semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Bogor, Mei 2007

iii

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 23 Oktober 1985. Penulis

merupakan anak kedua dari tiga bersaudara dari pasangan Bapak Ariyanto dan Ibu Sri Suharti.

Riwayat pendidikan penulis dimulai pada tahun 1991 dengan memasuki jenjang sekolah dasar di SDN Kebon Pala 02 Pagi Jakarta selama lima tahun kemudian dilanjutkan di SDN Cisalak 2 dan lulus pada tahun 1997. Pada tahun

2000, penulis menyelesaikan pendidikan di SLTPN 2 Cimanggis dan pendidikan lanjutan menengah keatas diselesaikan pada tahun 2003 di SMUN 98 Jakarta dengan masuk dalam program IPA. Pada tahun yang sama penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

vi DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ……… iii

KATA PENGANTAR ……… iv

DAFTAR ISI ……….. vi

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

I. PENDAHULUAN………... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 3

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian... 5

1.5. Ruang Lingkup Penelitian... 5

II. TINJAUAN PUSTAKA……….. 6

2.1. Usaha Kecil Menengah……….... 6

2.1.1. Definisi Usaha Kecil Menengah (UKM)... 6

2.1.2. Peranan UKM dalam Perekonomian... 9

2.1.3. Permasalahan UKM... 10

2.2. Konsep dan Pengertian Biaya... 12

2.3. Klasifikasi Biaya... 14

2.4. Harga Pokok Produksi dan Fungsinya... 18

2.5. Metode Penetapan Harga Pokok Produksi... 19

2.6. Pengertian Activity Based Costing(ABC)……… 21

2.7. Manfaat dan Keterbatasan Metode ABC... 23

2.8. Perbedaan Metode ABC dengan Metode Konvensional………. 24

2.9. Hasil Penelitian Terdahulu………... 25

III. METODOLOGI PENELITIAN……….... 28

3.1. Kerangka Pemikiran Penelitian... 28

3.2. Metode Penelitian... 30

3.2.1. Lokasi dan Waktu Penelitian………... 30

3.2.2. Jenis dan Sumber Data... 30

3.2.3. Pengumpulan Data……….... 31

3.2.4. Pengolahan dan Analisis Data... 32

IV. HASIL DAN PEMBAHASAN... 35

4.1. Gambaran Umum Perusahaan... 35

4.1.1. Sejarah dan Perkembangan Usaha... 35

4.1.2. Maksud dan Tujuan Pembentukan Usaha... 36

4.1.3. Visi dan Misi Usaha... 37

vii

4.1.5. Aspek Personalia... 39

4.1.6. Kegiatan Perusahaan... 40

4.2. Identifikasi Proses Produksi Tas Wanita UKM LHBC... 42

4.3. Perhitungan Harga Pokok Produksi Tas Wanita UKM LHBC... 44

4.3.1. Perhitungan Harga Pokok Produksi Tas Wanita dengan Metode Perusahaan... 44

4.3.2. Perhitungan Harga Pokok Produksi Tas Wanita dengan Metode ABC... 46

4.4. Analisis Perbandingan Harga Pokok Produksi Antara Metode Perusahaan dengan Metode ABC... 60

KESIMPULAN DAN SARAN ... 63

1. Kesimpulan ... 63

2. Saran ... 64

DAFTAR PUSTAKA ... 66

viii

DAFTAR TABEL

No. Halaman 1. Batasan/Kriteria Usaha Kecil………... 8 2. Terbentuknya Biaya dan Urutannya pada Perusahaan Manufaktur…. 14 3. Perbedaan antara Metode ABC dengan Metode Konvensional……... 25 4. Jenis dan Sumber Data………. 30 5. Pembagian Kerja Pekerja UKM LHBC... 40

6. Daftar Mesin dan Peralatan Produksi UKM LHBC... 41 7. Perhitungan Harga Pokok Produksi Tas Wanita Model 876 A

dengan Metode Perusahaan... 45

8. Perhitungan Harga Pokok Produksi Tas Wanita Model 858 dengan Metode Perusahaan…...………... 46 9. Penggunaan Biaya Bahan Baku pada UKM LHBC Bulan Mei

hingga Oktober Tahun 2006 (Rupiah)…….……… 47 10. Biaya Tenaga Kerja Langsung pada UKM LHBC Bulan Mei hingga

Oktober Tahun 2006 (Rupiah).……… 48

11. Ikhtisar Aktivitas……….. 48

12. Biaya Penggunaan Bahan Penolong pada UKM LHBC Bulan Mei

hingga Oktober Tahun 2006………. 49 13. Rincian Biaya Listrik pada UKM LHBC Bulan Mei hingga Oktober

Tahun 2006 ……….. 50

14. Biaya Pemeliharaan Mesin dan Kendaraan pada UKM LHBC Bulan Mei hingga Oktober Tahun 2006………. 51 15. Total Biaya Penyusutan Mesin dan Peralatan pada UKM LHBC

Tahun 2006... 52

16. Biaya Penyusutan Kendaraan pada UKM LHBC Tahun 2006…….. 52 17. Jumlah Produksi Tas Wanita pada UKM LHBC Bulan Mei hingga

Oktober Tahun 2006………... 53 18. Konsumsi Pemacu Biaya Jam Peralatan pada UKM LHBC Bulan

Mei hingga Oktober Tahun 2006...……….. 54 19. Konsumsi Pemacu Biaya Kilowatt Hour pada UKM LHBC Bulan

Mei hingga Oktober Tahun 2006………...……….. 54 20. Jumlah Kali Pembelian Bahan Bulan Mei hingga Oktober Tahun

ix

No. Halaman 21. Penggunaan Sumber Daya Tidak Langsung yang timbul pada

Produksi Tas Wanita UKM LHBC Bulan Mei hingga Oktober

Tahun 2006……… 55

22. Pengelompokkan dan Pembebanan Biaya Overhead Pabrik Berdasar Pemacu Biaya Unit yang diproduksi……… 56 23. Pengelompokkan dan Pembebanan Biaya Overhead Pabrik Berdasar

Pemacu Biaya Jam Peralatan (JP).……… 57 24. Pengelompokkan dan Pembebanan Biaya Overhead Pabrik Berdasar

Pemacu Biaya Kilowatt Hour (Kwh)……… 57 25. Pengelompokkan dan Pembebanan Biaya Overhead Pabrik Berdasar

Pemacu Biaya Jumlah Kali Pembelian Bahan……… 57 26. Perhitungan Tarif Kelompok Biaya Overhead Pabrik UKM LHBC

selama Bulan Mei hingga Oktober 2006……….. 58 27. Perhitungan Alokasi Biaya Overhead Pabrik pada Masing-Masing

Model Tas Wanita... 59

28. Perhitungan Harga Pokok Produksi per Unit (Rp/unit) dengan

Metode ABC……… 59

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

No. Halaman 1. Tanda Daftar Industri UKM Lifera Hand Bag Collection………… 69 2. Jumlah Unit Usaha Kecil, Menengah dan Besar

menurut Sektor Ekonomi Tahun 2004-2005………. 70

I. PENDAHULUAN

1.1. Latar Belakang

Dalam pembangunan ekonomi di Indonesia, peranan usaha kecil menengah (UKM) sering dikaitkan dengan upaya-upaya pemerintah untuk mengurangi pengangguran, mengentaskan kemiskinan dan pemerataan pendapatan. Bagi sistem perekonomian, peranan usaha kecil dan menengah dalam mengentaskan pengangguran sangat membantu pelaksanaan

pembangunan dari sistem perekonomian nasional karena berperan untuk mempercepat pertumbuhan ekonomi melalui misi penyediaan lapangan kerja, peningkatan pendapatan masyarakat dan ikut berperan dalam meningkatkan perolehan devisa serta memperkokoh struktur industri

nasional. Oleh sebab itu, kebijakan pengembangan UKM di Indonesia sering dianggap secara tidak langsung sebagai kebijakan penciptaan kesempatan kerja atau kebijakan anti-kemiskinan atau kebijakan redistribusi pendapatan.

Pada masa krisis ekonomi yang terjadi di Indonesia sejak tahun 1997, sebagian besar UKM tetap bertahan bahkan cenderung mengalami

peningkatan dengan rata-rata pertumbuhan sebesar 3% dari tahun 1998 hingga tahun 2000. Data Menteri Negara Koperasi dan Pengusaha Kecil dan Menengah (Menekop & PKM) menunjukkan bahwa terdapat sekitar 39.040.135 unit UKM pada tahun 2000 (Tambunan, 2002). Perkembangan

dan pertumbuhan UKM begitu pesat. Berdasarkan data dari Departemen Koperasi, jumlah unit UKM menurut sektor ekonomi sebanyak 43.707.412 unit pada tahun 2004 dan jumlah tersebut mengalami peningkatan menjadi 44.689.588 unit pada tahun 2005. Dalam hal penyerapan tenaga kerja oleh UKM juga mengalami peningkatan yaitu sebesar 75.490.523 orang pada

tahun 2004 meningkat menjadi 77.678.498 orang pada tahun 2005.

Kegiatan UKM meliputi berbagai sektor ekonomi, salah satunya adalah sektor industri pengolahan. Dari data dapat diketahui bahwa jumlah UKM sektor industri pengolahan untuk wilayah Kabupaten Bogor mengalami peningkatan yaitu pada tahun 2004 berjumlah 2.180 unit

2

subsektor dari industri pengolahan adalah industri kulit. Jumlah perusahaan dalam industri tersebut mencapai 146 unit hingga tahun 2005.

Kondisi tersebut mengindikasikan bahwa walaupun peranan UKM

sebagai penyedia lapangan pekerjaan, penyerap tenaga kerja dan peningkatan pendapatan perorangan namun usaha kecil dan menengah tidak terlepas dari persaingan dunia usaha yang semakin pesat. Hal tersebut merupakan akibat dari adanya globalisasi dimana semakin terbukanya pasar di dalam negeri sehingga semakin banyak barang dan jasa yang masuk dari

luar. Persaingan usaha tidak hanya dari produk luar tetapi juga dari produk dalam negeri sendiri. Selain itu, sebagian besar UKM juga memiliki kendala dalam hal keuangan, salah satunya adalah perhitungan harga pokok produksi. Para pelaku usaha biasanya tidak melakukan perhitungan harga

pokok produksi yang terinci.

Kecamatan Ciampea dikenal sebagai sentra industri kerajinan tas kulit di Kabupaten Bogor. Sebagian besar masyarakatnya berprofesi sebagai pengrajin tas. Sampai tahun 2005, jumlah industri kerajinan tas di wilayah tersebut berjumlah 53 unit. Hal tersebut mengimplikasikan bahwa

persaingan usaha semakin pesat. Kondisi tersebut menuntut setiap pelaku usaha untuk dapat melakukan efisiensi biaya produksi dimana biaya produksi merupakan dasar bagi penetapan harga jual. Melalui efisiensi biaya produksi, pelaku usaha akan dapat mengendalikan biaya produksi sehingga

harga jual yang ditetapkan dapat bersaing dengan produk sejenis di pasaran. Efisiensi biaya produksi dapat dilakukan dengan cara perhitungan harga pokok produksi yang tepat. Dengan demikian, sudah seharusnya setiap pelaku usaha memperhatikan perhitungan harga pokok produksinya. Untuk mengendalikannya diperlukan peremajaan bagi sistem perhitungan harga

3

yang diperlukan sehingga para pelaku usaha dapat menetapkan harga jual yang lebih kompetitif.

1.2. Perumusan Masalah

Biaya overhead pabrik merupakan salah satu komponen biaya yang akan selalu muncul dalam kegiatan produksi suatu perusahaan karena macamnya yang banyak dan jumlahnya yang cukup besar. Hal tersebut menyebabkan biaya overhead pabrik akan berpengaruh terhadap penetapan harga pokok produksi yang pada akhirnya akan berpengaruh pada laba yang

akan diperoleh perusahaan. Informasi mengenai harga pokok produksi ini akan menjadi sangat penting bagi perusahaan sebagai sarana pengendalian biaya produksi untuk tujuan efisiensi biaya. Untuk menghasilkan perhitungan harga pokok produksi yang tepat maka perlu didukung oleh informasi akuntansi yang baik. Keandalan informasi yang dihasilkan

ditentukan oleh sistem akuntansi biaya yang tepat dan mencerminkan keadaan yang sesungguhnya. Informasi tersebut dapat digunakan untuk melakukan pengendalian terhadap biaya tidak langsung (biaya overhead pabrik) agar tercipta suatu harga pokok produk yang akurat sebagai dasar

pengambilan tindakan perbaikan yang diperlukan sehingga para pelaku usaha menjadi lebih kompetitif dalam menjalankan usahanya.

Alokasi dengan basis aktivitas (activity based costing) mempunyai informasi yang akurat pada penentuan konsumsi aktivitas yang berhubungan dengan penggunaan sumber daya dalam penanganan produk yang

sesungguhnya. Dengan basis aktivitas, perusahaan lebih mampu mengendalikan kegiatan produksi dengan penekanan hanya pada aktivitas yang berhubungan dengan proses penciptaan nilai tambah dan konsumen tidak perlu dibebani dengan aktivitas yang sesungguhnya kurang diperlukan.

Lifera Hand Bag Collection (LHBC) merupakan usaha kecil menengah yang bergerak di bidang usaha kerajinan tas kulit. Dalam menghasilkan produk yang ditujukan untuk konsumen, LHBC melakukan proses produksi berdasarkan pesanan dan proses. Berdasarkan studi yang telah dilakukan, LHBC belum memperhatikan perhitungan harga pokok

4

yang ditetapkan belum mencerminkan berapa besar biaya yang dikeluarkan untuk menghasilkan produk karena unsur biaya overhead pabrik tidak secara rinci diperhitungkan dalam perhitungan harga pokok produksi. Penerapan

sistem perhitungan harga pokok tersebut akan menghasilkan informasi biaya yang tidak mampu menggambarkan konsumsi sumber daya dalam proses produksi. Dengan demikian, perhitungan harga pokok produksi yang dilakukan secara tepat dan teliti mutlak diperlukan. Oleh karena itu, penulis mencoba menerapkan sistem perhitungan harga pokok produksi dengan

menggunakan metode ABC untuk menghasilkan perhitungan biaya yang lebih akurat sehingga perusahaan dapat menetapkan harga jual yang tepat dan menjadi lebih kompetitif dalam menjalankan usahanya.

Berdasarkan uraian di atas, maka dapat dirumuskan

permasalahan-permasalahan yang akan diteliti antara lain:

1. Bagaimana pengalokasian dan perhitungan harga pokok produksi berdasarkan metode perhitungan harga pokok produksi yang selama ini dilakukan oleh LHBC ?

2. Bagaimana pengalokasian dan perhitungan harga pokok produksi dengan

menggunakan Activity Based Costing System pada LHBC ?

3. Bagaimana pengaruh dari kedua metode tersebut terhadap perhitungan harga pokok produksi ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dilakukannya

penelitian ini adalah sebagai berikut:

1. Menganalisis bagaimana pengalokasian dan perhitungan harga pokok produksi berdasarkan metode perhitungan harga pokok produksi yang selama ini dilakukan oleh LHBC.

2. Menganalisis bagaimana pengalokasian dan perhitungan harga pokok

produksi dengan menggunakan Activity Based Costing System pada LHBC.

5

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi dan masukan bagi berbagai pihak yang memerlukannya, diantaranya adalah: 1. Bagi perusahaan, hasil penelitian ini diharapkan dapat dijadikan sebagai

bahan pertimbangan dalam menetapkan harga jual yang tepat dengan

mengetahui biaya yang akurat melalui perhitungan harga pokok produksi yang sesuai.

2. Bagi penulis sendiri, penelitian ini bermanfaat untuk menambah wawasan dan memberikan gambaran nyata dari aplikasi ilmu yang telah diperoleh selama perkuliahan.

3. Bagi pembaca, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan mengenai pengalokasian biaya overhead dalam kaitannya terhadap perhitungan harga pokok produksi dan sebagai rujukan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Penelitian ini berfokus pada kegiatan produksi tas wanita yang dilakukan oleh LHBC, Bogor. Selanjutnya akan dilakukan pembahasan mengenai perhitungan terhadap harga pokok produksi tas wanita menurut metode perhitungan harga pokok produksi yang selama ini dilakukan perusahaan dan metode Activity Based Costing. Penelitian ini hanya membahas harga pokok proses, tidak membahas harga pokok pesanan sehingga untuk produk tas yang diproduksi berdasarkan pesanan tidak diteliti dalam penelitian ini. Dalam penelitian ini, penulis membatasi penelitian pada jenis tas wanita yang di produksi oleh perusahaan pada tahun 2006 dan model tas wanita

II. TINJAUAN PUSTAKA

2.1. Usaha Kecil Menengah

2.1.1. Definisi Usaha Kecil Menengah (UKM)

Partomo dan Soejoedono (2004) menyatakan bahwa definisi

usaha kecil menengah tidak selalu sama, tergantung pada konsep

yang digunakan oleh masing-masing negara. Dalam setiap definisi

tersebut mencakup sedikitnya dua aspek yaitu aspek penyerapan

tenaga kerja dan aspek pengelompokkan perusahaan ditinjau dari

jumlah tenaga kerja yang diserap dalam gugusan/kelompok

perusahaan tersebut.

Pengertian usaha kecil menurut Keputusan Presiden RI No.99

tahun 1998 yaitu kegiatan ekonomi rakyat yang berskala kecil

dengan bidang usaha yang secara mayoritas merupakan kegiatan

usaha kecil dan perlu dilindungi untuk mencegah dari persaingan

usaha yang tidak sehat. Usaha kecil menurut Undang-Undang RI No.

9 tahun 1995 adalah kegiatan ekonomi yang dilakukan oleh

perseorangan atau rumah tangga maupun suatu badan, bertujuan

untuk memproduksi barang ataupun jasa untuk diperniagakan secara

komersial, yang mempunyai kekayaan bersih paling banyak Rp 200

juta, dan mempunyai nilai penjualan per tahun sebesar Rp 1 milyar

atau kurang.

Partomo dan Soejoedono (2004) menyatakan bahwa INPRES

No.10 tahun 1999 mendefinisikan usaha menengah adalah unit

kegiatan yang memiliki kekayaan bersih lebih besar dari Rp 200 juta

sampai maksimal Rp 10 milyar (tidak termasuk tanah dan bangunan

tempat usaha).

Mengacu pada UU No. 9 tahun 1995, kriteria usaha kecil

adalah sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 200 juta tidak

termasuk tanah dan bangunan tempat usaha.

7

3. Milik warga Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik

langsung maupun tidak langsung dengan usaha menengah atau

usaha besar.

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak

berbadan hukum, atau badan usaha yang berbadan hukum,

termasuk koperasi.

Sedangkan untuk kriteria usaha menengah adalah sebagai

berikut:

1. Untuk sektor industri, memiliki total aset paling banyak Rp 5

milyar.

2. Untuk sektor non industri, memiliki kekayaan bersih paling

banyak Rp 600 juta tidak termasuk tanah dan bangunan tempat

usaha dan memiliki hasil penjualan tahunan paling banyak Rp 3

milyar.

Sesuai dengan pasal 5 UU RI No. 5 Tahun 1984, pemerintah

menetapkan batasan usaha kecil adalah sebagai berikut:

a. Bidang usaha industri yang termasuk dalam kelompok industri

kecil yaitu termasuk industri yang menggunakan keterampilan

tradisional dan industri penghasil benda seni, yang dapat

diusahakan oleh warga negara Republik Indonesia.

b. Kegiatan industri kecil yang dilakukan oleh masyarakat dari

golongan ekonomi lemah.

Batasan/kriteria usaha kecil menurut beberapa organisasi

8

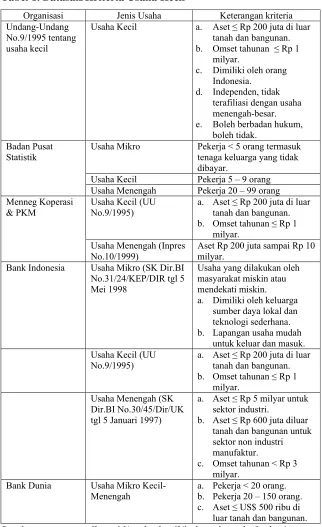

Tabel 1. Batasan/Kriteria Usaha Kecil

Organisasi Jenis Usaha Keterangan kriteria

Undang-Undang No.9/1995 tentang usaha kecil

Usaha Kecil a. Aset ≤ Rp 200 juta di luar tanah dan bangunan. b. Omset tahunan ≤ Rp 1

milyar.

c. Dimiliki oleh orang Indonesia.

d. Independen, tidak terafiliasi dengan usaha menengah-besar. e. Boleh berbadan hukum,

boleh tidak.

Usaha Mikro Pekerja < 5 orang termasuk tenaga keluarga yang tidak dibayar.

Usaha Kecil Pekerja 5 – 9 orang

Badan Pusat Statistik

Usaha Menengah Pekerja 20 – 99 orang Usaha Kecil (UU

No.9/1995)

a. Aset ≤ Rp 200 juta di luar tanah dan bangunan. b. Omset tahunan ≤ Rp 1

milyar. Menneg Koperasi

& PKM

Usaha Menengah (Inpres No.10/1999)

Aset Rp 200 juta sampai Rp 10 milyar.

Bank Indonesia Usaha Mikro (SK Dir.BI No.31/24/KEP/DIR tgl 5 Mei 1998

Usaha yang dilakukan oleh masyarakat miskin atau mendekati miskin. a. Dimiliki oleh keluarga

sumber daya lokal dan teknologi sederhana. b. Lapangan usaha mudah

untuk keluar dan masuk.

Usaha Kecil (UU

No.9/1995)

a. Aset ≤ Rp 200 juta di luar tanah dan bangunan. b. Omset tahunan ≤ Rp 1

milyar. Usaha Menengah (SK

Dir.BI No.30/45/Dir/UK tgl 5 Januari 1997)

a. Aset ≤ Rp 5 milyar untuk sektor industri.

b. Aset ≤ Rp 600 juta diluar tanah dan bangunan untuk sektor non industri manufaktur.

c. Omset tahunan < Rp 3 milyar.

Bank Dunia Usaha Mikro

Kecil-Menengah

9

Menurut Partomo dan Soejoedono (2004), kriteria UKM

secara umum memiliki ciri-ciri yang pada dasarnya sama yaitu

sebagai berikut:

a. Struktur organisasi yang sangat sederhana.

b. Tanpa staf yang berlebihan.

c. Pembagian kerja yang “kendur”.

d. Memiliki hierarki manajerial yang pendek

e. Aktivitas formal memiliki proporsi yang kecil dan sedikit

menggunakan proses perencanaan.

f. Kurang membedakan aset pribadi dari aset perusahaan.

2.1.2. Peranan UKM dalam perekonomian

Usaha Kecil Menengah menjalankan peran yang sangat

strategis dalam ekonomi nasional (Iwantono, 2006) diantaranya

adalah sebagai berikut:

1. Dengan jumlahnya yang sangat besar, UKM menjadi tulang

punggung perekonomian. Menurut Badan Pusat Statistik (BPS,

angka proyeksi) pada tahun 2001 terdapat 40.197.611 unit usaha

dimana 40.137.773 unit atau 99,8% merupakan usaha kecil dan

57.743 unit atau 0,15% adalah usaha menengah, serta 2.095 unit

atau 0,05% merupakan usaha besar. Jika usaha kecil ditambah

usaha menengah jumlahnya mencapai lebih dari 99,9% dari total

usaha maka jumlah yang sangat besar tersebut telah menjadikan

UKM sebagai pelaku utama dalam ekonomi.

2. Dalam aneka dimensinya, UKM telah menciptakan lapangan

kerja yang luas bagi masyarakat. Pada tahun 2001 total tenaga

kerja yang diserap sektor usaha adalah 73.645.904 orang dimana

65.246.873 orang atau 88,59% diserap oleh usaha kecil,

7.992.800 orang atau 10,8% diserap oleh usaha menengah, dan

406.231 orang atau 0,55% diserap oleh usaha besar. Secara

sektoral, sektor pertanian, perdagangan, hotel, restoran dan

industri pengolahan merupakan sektor ekonomi utama penyerap

10

3. Memiliki peran dalam pembentukan produksi nasional. Pada

tahun 2000 peranan usaha kecil dalam pembentukan Produk

Domestik Bruto (PDB) menurut harga yang berlaku adalah

46,12%, usaha menengah sebesar 17,42% dan usaha besar

sebesar 36,46%. Total untuk usaha kecil dan menengah adalah

sebesar 63,54% dan sisanya 36,46% adalah usaha besar.

4. Usaha Kecil Menengah adalah pelaku ekonomi utama dalam

pelayanan kegiatan ekonomi yang berinteraksi langsung dengan

masyarakat lapisan bawah. Interaksi tersebut dicapai baik melalui

kegiatan produksi di sektor-sektor yang melibatkan rakyat

banyak seperti sektor pertanian, perdagangan, dan industri

pengolahan maupun dalam kegiatan distribusi dimana yang

bersentuhan langsung dengan konsumen akhir adalah para

pedagang eceran kecil.

5. Kegiatan ekonomi yang dilakukan oleh UKM mempunyai

implikasi langsung untuk mengurangi masalah-masalah yang

berdimensi sosial dan politik. Hal ini terbukti ketika ekonomi

Indonesia dilanda krisis pada tahun 1998, UKM telah memainkan

peran kunci dalam kegiatan produksi maupun distribusi yang

mempunyai dampak langsung untuk mengurangi

masalah-masalah sosial yang memiliki dampak politik.

2.1.3. Permasalahan UKM

Mengacu pada artikel yang dipublikasikan oleh Iwantono

(2006), permasalahan yang dihadapi oleh UKM di Indonesia sangat

bervariasi namun demikian pada pokoknya dapat dikelompokkan

dalam masalah-masalah yang berkaitan dengan hal-hal sebagai

berikut:

1. Akses pasar. Pada umumnya, UKM tidak memiliki pengetahuan

yang memadai mengenai pasar. Mereka tidak memahami dan

tidak memiliki informasi tentang pasar potensial atas barang dan

jasa yang dihasilkan. Selain itu, pelaku UKM juga tidak

11

produksinya dan juga sering gagal bertransaksi dalam kegiatan

ekspor karena tidak terbiasa dengan praktek-praktek bisnis

internasional.

2. Kelemahan dalam pendanaan dan akses pada sumber

pembiayaan. Hal ini dikarenakan oleh adanya keterbatasan UKM

dalam penyediaan dukungan keuangan yang bersumber dari

internal usaha. Selain itu, sumber-sumber keuangan eksternal

baik yang berasal dari lembaga keuangan bank maupun lembaga

keuangan non bank masih belum sepenuhnya berpihak pada

UKM. Ketersediaan dana melalui berbagai kredit masih terbatas,

prosedur perolehan yang rumit dan persyaratan yang cukup

membebani seperti persyaratan aministratif dan jaminan.

3. Kelemahan dalam organisasi dan manajemen. Dalam hal ini,

sumber daya manusia yang dimiliki UKM sebagian besar

memiliki latar belakang pendidikan rendah, tidak memiliki

keterampilan manajemen dan bisnis yang memadai. Hal tersebut

mengakibatkan para pelaku UKM akan mengalami kesulitan

untuk berinteraksi dan bersaing dengan pelaku bisnis lainnya

yang memiliki keterampilan manajemen modern.

4. Kelemahan dalam kapasitas dan penguasaan teknologi. Dalam

hal ini, para pelaku UKM mengalami kesulitan dalam

menghasilkan produk yang selalu dapat mengikuti perubahan

permintaan pasar sehingga barang-barang yang dihasilkan

umumnya konvensional, kurang mengikuti perubahan model,

desain baru, pengembangan produk dan bahkan mereka tidak

menyadari pentingnya mempertahankan hak paten.

5. Kelemahan dalam membangun jaringan usaha. Networking atau jaringan bisnis merupakan unsur baru keunggulan bersaing dan

penetrasi pasar. Kualitas SDM yang masih rendah dalam

penguasaan teknologi informasi mengakibatkan UKM pada

umumnya belum mampu membangun jaringan bisnis dan

12

pemasaran maupun pengadaan bahan baku masih terbatas pada

cara-cara konvensional menyebabkan mereka tidak mampu

memanfaatkan potensi pasar melalui pengembangan jaringan

usaha.

2.2. Konsep dan Pengertian Biaya

Tujuan didirikannya suatu usaha adalah untuk mendapatkan

keuntungan disamping mempunyai tujuan lain yang bersifat sosial seperti

memberikan kesempatan kerja atau memenuhi suatu kebutuhan tertentu.

Dalam penetapan keuntungan yang diperoleh selama jangka waktu tertentu,

maka manajemen perlu mengetahui berapa hasil yang diperoleh dari

penjualan produksi tersebut dan biaya-biaya yang harus diperhitungkan

dalam rangka penjualan produksi yang dimaksud. Dengan demikian sebagai

suatu sistem yang melakukan proses mengubah suatu masukan menjadi

keluaran tertentu berupa produk (barang atau jasa), baik perusahaan yang

bertujuan mencari laba maupun perusahaan nirlaba harus dapat mengolah

masukan berupa sumber ekonomi secara maksimal agar menghasilkan suatu

keluaran berupa sumber ekonomi yang lain yang nilainya harus lebih tinggi

dari nilai masukannya. Sehingga perusahaan akan memiliki kemampuan

untuk berkembang dan mempertahankan eksistensinya. Alat yang dapat

digunakan dalam perhitungan nilai masukan yang dikorbankan tersebut

adalah data biaya.

Dengan demikian, informasi mengenai biaya menjadi sangat penting

bagi perusahaan karena biaya merupakan refleksi kemampuan suatu

perusahaan dalam mengoptimalkan pemanfaatan sumber daya untuk

mencapai tujuan yang telah ditetapkan. Saat ini, setiap perusahaan dituntut

untuk mampu menentukan true cost untuk setiap aktivitasnya sebagai prasyarat agar dapat menentukan nilai atau manfaat dari suatu kapabilitas

usaha (Witjaksono, 2006).

Rony (1990) mendefinisikan biaya sebagai pengorbanan yang

dilakukan untuk memperoleh suatu barang ataupun jasa yang diukur dengan

nilai uang, baik itu pengeluaran berupa uang, melalui tukar menukar ataupun

13

biaya merupakan uang atau nilai setara uang (cash equivalent) yang

dikorbankan untuk barang dan jasa yang diharapkan memberikan

keuntungan sekarang atau yang akan datang bagi perusahaan.

Mulyadi (1999) mengungkapkan bahwa biaya adalah pengorbanan

sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau

kemungkinan akan terjadi untuk tujuan tertentu. Dari pernyataan tersebut

dapat disimpulkan bahwa definisi biaya mengandung empat unsur pokok,

yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Yang telah terjadi atau yang secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu.

Jadi, biaya merupakan dasar dalam penentuan harga jual sebab suatu

tingkat harga yang tidak dapat menutup biaya akan mengakibatkan kerugian.

Sebaliknya apabila suatu tingkat harga melebihi semua biaya, baik biaya

produksi, biaya operasi, maupun biaya non operasi akan menghasilkan

keuntungan.

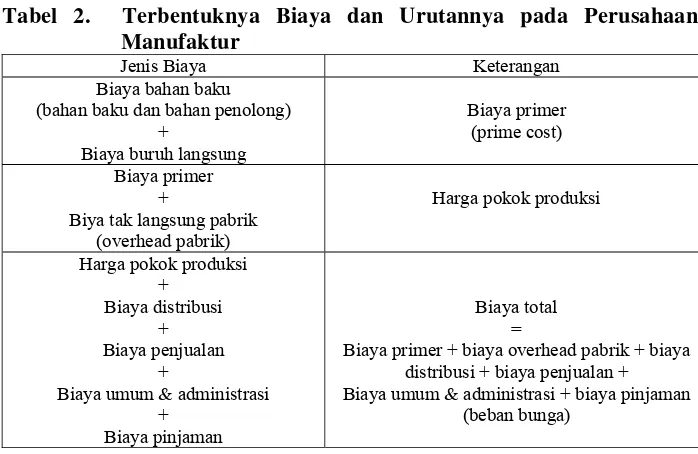

Kuswadi (2005) menjelaskan bahwa besarnya biaya yang

dikorbankan akan mempengaruhi perhitungan laba rugi suatu perusahaan.

Sehingga harus diketahui berapa total biaya yang terbentuk guna

menentukan harga jual produk yang bersangkutan. Terbentuknya total biaya

14

Tabel 2. Terbentuknya Biaya dan Urutannya pada Perusahaan Manufaktur

Jenis Biaya Keterangan

Biaya bahan baku (bahan baku dan bahan penolong)

+

Biaya buruh langsung

Biaya primer (prime cost)

Biaya primer +

Biya tak langsung pabrik (overhead pabrik)

Harga pokok produksi

Harga pokok produksi +

Biaya distribusi + Biaya penjualan

+

Biaya umum & administrasi +

Biaya pinjaman

Biaya total =

Biaya primer + biaya overhead pabrik + biaya distribusi + biaya penjualan + Biaya umum & administrasi + biaya pinjaman

(beban bunga)

Sumber: Kuswadi, 2005

Dengan adanya informasi biaya memungkinkan manajemen untuk

melakukan pengelolaan alokasi berbagai sumber ekonomi untuk menjamin

dihasilkannya keluaran yang memiliki nilai ekonomis yang lebih tinggi

dibandingkan dengan nilai masukan yang dikorbankan.

2.3. Klasifikasi Biaya

Garrison dalam Ivana (2004) mengungkapkan bahwa biaya berkaitan dengan semua tipe organisasi, non bisnis, manufaktur, eceran dan jasa.

Sebagian besar perusahaan manufaktur membagi biaya ke dalam dua

kategori yaitu biaya produksi dan biaya non produksi.

a. Biaya Produksi

Sebagian besar perusahaan manufaktur membagi biaya produksi

ke dalam tiga kategori antara lain:

1. Bahan Langsung

Bahan yang digunakan untuk menghasilkan produk jadi disebut

bahan mentah (raw material). Bahan langsung adalah bahan yang

menjadi bagian tak terpisahkan dari produk jadi dan dapat ditelusuri

15

2. Tenaga Kerja Langsung

Istilah tenaga kerja langsung digunakan untuk biaya tenaga kerja

yang dapat ditelusuri dengan mudah ke produk jadi. Tenaga kerja

langsung biasanya disebut juga touch labor karena tenaga kerja langsung melakukan kerja tangan atas produk pada saat produksi.

3. Biaya Overhead Pabrik

Biaya overhead merupakan elemen ketiga biaya manufaktur termasuk seluruh biaya manufaktur yang tidak termasuk dalam bahan

langsung dan tenaga kerja langsung. Biaya overhead pabrik meliputi bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan

perbaikan peralatan produksi, listrik, penerangan, pajak properti,

penyusutan, asuransi fasilitas-fasilitas produksi.

b. Biaya Non produksi (biaya periodik)

Pada umumnya biaya non produksi dibagi menjadi dua, yaitu:

1. Biaya Penjualan dan Pemasaran

Biaya penjualan dan pemasaran adalah biaya yang diperlukan

untuk memenuhi pesanan konsumen dan memperoleh produk atau

jasa untuk disampaikan kepada konsumen. Biaya-biaya tersebut

meliputi pengiklanan, pengiriman, perjalanan dalam rangka

penjualan, komisi penjualan, biaya gudang produk jadi.

2. Biaya Administrasi

Biaya administrasi terkait dengan biaya-biaya manajemen umum

organisasi seperti kompensasi eksekutif, akuntansi umum,

sekretariat, public relation, dan biaya sejenis yang terkait dengan administrasi umum organisasi secara keseluruhan.

Selain itu, Mulyadi (1999) mengklasifikasikan biaya

berdasarkan:

1. Objek Pengeluaran

Objek pengeluaran merupakan penjelasan singkat objek suatu

pengeluaran. Dalam hal ini, nama objek pengeluaran merupakan

dasar penggolongan. Jika digolongkan atas dasar objek pengeluaran,

16

menjadi tiga golongan besar yaitu biaya bahan baku, biaya tenaga

kerja dan biaya overhead pabrik. 2. Fungsi Pokok dalam Perusahaan

Menurut fungsi pokok dalam perusahaan manufaktur, biaya

dikelompokkan menjadi tiga bagian yaitu :

a. Biaya produksi

Biaya produksi merupakan biaya-biaya yang terjadi dalam

hubungannya dengan proses pengolahan bahan baku menjadi

produk jadi, meliputi biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik. b. Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk yang meliputi biaya

iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke

gudang pembeli dan biaya sampel (contoh).

c. Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk

mengkoordinasi kegiatan produksi dan pemasaran produk. Biaya

administrasi terjadi dalam hubungannya dengan penyusunan

kebijaksanaan dan pengarahan perusahaan secara keseluruhan.

Biaya-biaya tersebut seperti biaya gaji karyawan bagian

akuntansi, bagian personalia dan hubungan masyarakat.

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau depertemen.

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat

diklasifikasikan menjadi dua golongan yaitu:

a. Biaya langsung

Biaya langsung merupakan biaya yang terjadi, yang penyebab

satu-satunya adalah karena adanya sesuatu yang dibiayai. Biaya

ini dapat dengan mudah diidentifikasi dengan produk tertentu

17

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadi tidak hanya

disebabkan oleh sesuatu yang dibiayai. Biaya ini tidak mudah

diidentifikasi dengan produk tertentu dan biasanya biaya ini

dinikmati oleh departemen-departemen lain dalam perusahaan

seperti listrik.

4. Perilakunya dalam hubungannya dengan perubahan volume kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya

dapat digolongkan menjadi empat yaitu:

a. Biaya variabel

Biaya variabel merupakan biaya yang jumlah totalnya berubah

sebanding dengan perubahan volume kegiatan seperti biaya

bahan baku dan biaya tenaga kerja langsung.

b. Biaya semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding

dengan perubahan volume kegiatan dan mengandung unsur biaya

tetap dan unsur biaya variabel.

c. Biaya semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada

volume produksi tertentu.

d. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam

kisaran volume kegiatan tertentu seperti gaji direktur produksi.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi

dua yaitu:

a. Pengeluaran modal yaitu biaya yang mempunyai manfaat lebih

dari satu periode akuntansi. Pada saat terjadinya, biaya ini

dibebankan sebagai harga pokok aktiva dan dibebankan dalam

18

didepresiasi, diamortisasi atau dideplesi. Contoh pengeluaran

modal adalah pengeluaran untuk pembelian aktiva tetap.

b. Pengeluaran pendapatan yaitu biaya yang hanya mempunyai

manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Pada saat terjadinya, pengeluaran pendapatan ini dibebankan

sebagai biaya dan dipertemukan dengan pendapatan yang

diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran

pendapatan adalah biaya iklan.

2.4. Harga Pokok Produksi dan Fungsinya

Manullang dalam Ivana (2004) mendefinisikan harga pokok sebagai jumlah biaya yang seharusnya untuk memproduksi suatu barang ditambah

biaya seharusnya lainnya hingga barang itu berada di pasar. Jadi perhitungan

harga pokok produksi adalah menghitung besarnya biaya atas pemakaian

sumber ekonomi dalam memproduksi barang dan jasa. Tujuan dilakukannya

perhitungan harga pokok adalah sebagai berikut:

1. Untuk menentukan harga jual.

2. Untuk menetapkan efisien tidaknya suatu perusahaan.

3. Untuk menentukan kebijakan dalam penjualan.

4. Sebagai pedoman dalam pembelian alat-alat perlengkapan baru.

5. Untuk perhitungan neraca.

Penentuan harga pokok produk yang benar sangat penting bagi

perusahaan dalam menjalankan usahanya. Penetapan produk yang tidak

benar akan menyebabkan kegagalan perusahaan dalam bidang usahanya.

Terdapat dua kemungkinan yang akan ditemui apabila perusahaan tidak teliti

dalam melakukan perhitungan harga pokok yaitu:

1. Harga yang diperhitungkan terlalu tinggi

Perusahaan yang tidak teliti dalam menghitung harga pokok

sehingga harga pokok menjadi terlalu tinggi akan menimbulkan masalah

bagi perusahaan, karena harga pokok yang tinggi dapat menyebabkan

harga jual produk di pasaran menjadi mahal. Dengan harga yang tinggi

tersebut, perusahaan akan sulit dalam memasarkan hasil produksinya dan

19

akan lebih memilih produk sama dengan harga yang lebih rendah dan

memiliki kualitas yang sama.

2. Harga pokok yang diperhitungkan terlalu rendah

Perusahaan yang tidak teliti dalam menghitung harga pokok produksi

yang menyebabkan harga pokok terlalu rendah dapat merugikan

perusahaan itu sendiri. Harga pokok yang rendah akan menyebabkan

harga jualnya pun menjadi rendah. Di satu sisi produsen dapat menjual

produknya dengan cepat karena harga jual yang rendah tetapi di sisi lain

hal ini dapat merugikan perusahaan karena pendapatan yang diperoleh

tidak dapat menutupi biaya yang dikeluarkan untuk memproduksi.

2.5. Metode Penetapan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara

memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Menurut Mulyadi (1999) terdapat dua metode dalam memperhitungkan

unsur-unsur biaya ke dalam harga pokok produksi yaitu:

a. Metode Full Costing

Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam

harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga

kerja langsung dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap ditambah dengan biaya non produksi (biaya

pemasaran, biaya administrasi dan umum).

b. Metode Variable Costing

Metode variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku

variabel dalam harga pokok produksi yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik variabel ditambah dengan biaya non produksi variabel (biaya pemasaran variabel,

20

Menurut Horngren (2005), metode harga pokok terdiri dari dua

metode yaitu:

1. Volume Based Costing System

Dalam metode ini pola konsumsi input, jumlah overhead serta overhead per unit produk dialokasikan pada masing-masing produk berdasarkan volume dan unit. Alokasi ini kurang mencerminkan biaya

aktivitas penanganan produk yang sesungguhnya. Hal ini mengakibatkan

produk dalam jumlah besar dialokasikan biaya terlalu besar, dan

sebaliknya.

2. Activity Based Costing System

Activity Based Costing System merupakan metode penentuan harga pokok yang menelusuri biaya atas dasar aktivitas dan kemudian ke

produknya. Alokasi ini berhubungan dengan konsumsi aktivitas dan

penanganan produk sesungguhnya. Konsep seperti ini mendorong

adanya golongan aktivitas penambah nilai dan aktivitas bukan penambah

nilai, sehingga memungkinkan untuk mengurangi aktivitas bukan

penambah nilai bahkan menghilangkannya sama sekali. Metode ini

sangat cocok untuk perusahaan yang menghasilkan macam-macam

produk.

Mulyadi (1999) mengungkapkan bahwa terdapat dua jenis penentuan

harga pokok yang timbul dalam menanggapi bagaimana proses produksi

dapat dijalankan yaitu:

1. Penentuan Harga Pokok Proses (process costing)

Pendekatan ini digunakan dalam situasi yang hanya melibatkan satu

produk tunggal yang dibuat dalam satu jangka yang lama secara

sekaligus. Pendekatan dasarnya adalah pengumpulan biaya dalam suatu

operasi atau departemen tertentu selama suatu periode penuh (bulan,

kwartal, tahun). Selanjutnya membagi biaya total tersebut oleh jumlah

21

2. Penentuan Harga Pokok Pesanan (Job Order Costing)

Pendekatan ini digunakan pada situasi produksi yang menghasilkan

berbagai produk yang berbeda, pesanan berbeda, atau kumpulan

produksi yang berbeda setiap periode.

2.6. Pengertian Activity Based Costing (ABC)

Sistem perhitungan biaya berdasarkan aktivitas (Activity Based

Costing/ABC) adalah suatu metode untuk mengukur biaya dan kinerja dari

kegiatan yang terkait dengan proses dan objek biaya yang membebankan

biaya dan aktivitas-aktivitas berdasarkan besarnya pemakaian sumber daya

dan membebankan biaya pada objek biaya, seperti produk berdasarkan

pemakaian besarnya kegiatan. Metode ini merupakan salah satu cara terbaik

untuk memperbaiki sistem perhitungan biaya dengan menekankan pada

aktivitas sebagai objek biaya dasar (fundamental). Sistem ABC fokus pada

biaya tidak langsung (biaya overhead pabrik) dengan memperbaki cara

pengalokasian biaya tidak langsung ke departemen, proses, produk dan

objek biaya lainnya. Pada sistem ABC ini diperlukan suatu

pengidentifikasian berbagai aktivitas yang menyebabkan timbulnya biaya

tidak langsung.

Mulyadi (2001) mengungkapkan bahwa Activity based costing pada dasarnya merupakan metode penetapan harga pokok produk yang ditujukan

untuk menyajikan informasi harga pokok produk secara cermat bagi

kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber

daya dalam setiap aktivitas yang digunakan untuk menghasilkan produk.

Untuk mengevaluasi profitabilitas lini produksi, perlu untuk melakukan

penelusuran biaya overhead pabrik secara tepat. Meskipun demikian, karena biaya overhead pabrik berhubungan secara tidak langsung dengan produk akhir, maka harus ditemukan dasar yang sesuai untuk membebankan biaya

tersebut ke produk individual.

Activity based costing menitikberatkan penetapan harga pokok produk di semua fase pembuatan produk, sejak fase desain dan

pengembangan produk sampai dengan penyerahan produk kepada

22

produk dibagi menjadi tiga fase yaitu fase desain dan pengembangan, fase

produksi dan fase dukungan logistik. Jika perusahaan menggunakan

pendekatan activity based costing dalam penetapan harga pokok produksinya, full cost of product mencakup total biaya desain dan pengembangan produk (seperti biaya desain, biaya pengujian produk), biaya

produksi (facility sustaining activity cost + product sustaining activity cost +

batch related activity cost + unit level activity cost) ditambah dengan biaya

dukungan logistik (biaya iklan, biaya distribusi, dan biaya garansi produksi)

(Mulyadi, 2001).

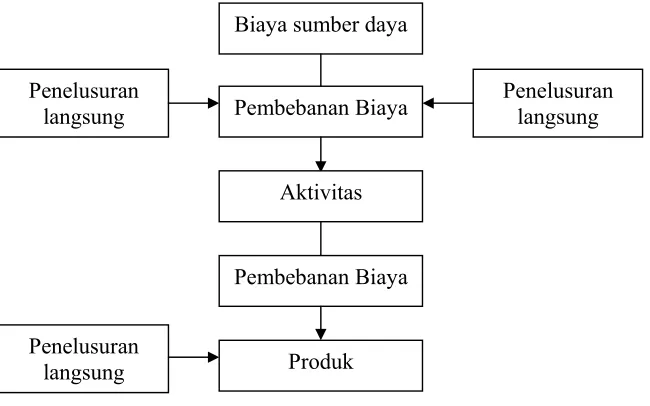

Dengan mengidentifikasi aktivitas dan biayanya, sistem ABC lebih

merinci penggunaan sumber daya dalam organisasi. Sistem ABC merupakan

proses pembebanan biaya dua tahap yang menekankan pada penelusuran

langsung dan penelusuran penggerak yang menekankan pada hubungan

sebab akibat. Pembebanan biaya dilakukan dengan cara menelusuri biaya

aktivitas dan kemudian produk (Hansen & Mowen, 2006). Penjelasan

[image:45.612.167.492.401.604.2]mengenai pembebanan dua tahap ini dapat dilihat pada Gambar 1.

Gambar 1. ABC : Pembebanan Dua Tahap

Kemampuan perusahaan mengelola kegiatan dipengaruhi oleh

ketersediaan informasi biaya yang mencerminkan konsumsi sumber daya

dalam berbagai aktivitas. Dalam sistem ABC dikenal empat aktivitas yang Biaya sumber daya

Pembebanan Biaya Penelusuran langsung Penelusuran

langsung

Aktivitas

Pembebanan Biaya

Penelusuran

23

menjadi kategori umum dalam mengidentifikasi dasar alokasi biaya yang

merupakan pemacu biaya (cost driver) pada kelompok biaya berdasarkan

aktivitas, yaitu:

1. Unit level activity adalah aktivitas yang dilakukan setiap kali suatu unit diproduksi seperti permesinan dan perakitan. Biaya aktivitas tingkat unit

bervariasi dengan jumlah unit yang diproduksi.

2. Batch related activity adalah aktivitas yang dilakukan setiap suatu batch (kelompok) produk diproduksi seperti penanganan bahan. Biaya aktivitas

tingkat batch bervariasi dengan jumlah batch tetapi tetap terhadap jumlah unit pada setiap batch.

3. Product sustaining activity adalah aktivitas yang dilakukan bila diperlukan untuk mendukung berbagai produk yang diproduksi oleh

perusahaan. Aktivitas ini mengkonsumsi input yang mengembangkan

produk atau memungkinkan produk diproduksi atau dijual. Aktivitas ini

dan biayanya cenderung meningkat sejalan dengan peningkatan jenis

produk yang berbeda.

4. Facility sustaining activity adalah aktivitas yang menopang proses umum produksi suatu pabrik. Aktivitas tersebut memberi manfaat bagi

organisasi pada beberapa tingkat, tetapi tidak memberikan manfaat untuk

setiap produk secara spesifik. Contoh dari aktivitas ini adalah

penyusutan.

2.7. Manfaat dan Keterbatasan Metode ABC

Sistem kalkulasi harga pokok ABC memiliki beberapa manfaat,

salah satunya adalah untuk membantu mengurangi distorsi yang disebabkan

oleh alokasi biaya metode konvensional (full costing dan variable costing).

Selain itu, sistem ABC juga memberikan pandangan yang jelas mengenai

bagaimana komposisi perbedaan produk, jasa dan aktivitas perusahaan yang

memberi kontribusi sampai lini yang paling dasar dalam jangka panjang.

Blocher dalam Ivana (2004) mengemukakan manfaat utama dari sistem ABC adalah sebagai berikut:

1. ABC menyajikan biaya produk yang lebih akurat dan informatif, yang

24

keputusan strategik yang lebih baik tentang penentuan harga jual, lini

produk, pasar dan pengeluaran modal.

2. ABC menyajikan pengukuran yang lebih akurat tentang biaya yang

dipicu oleh adanya aktivitas, hal ini dapat membantu manajemen untuk

meningkatkan product value dan process value dengan membuat keputusan yang lebih baik tentang desain produk, mengendalikan biaya

secara lebih baik dan membantu perkembangan proyek-proyek

peningkatan value.

3. ABC memudahkan manajer memberikan informasi tentang biaya relevan

untuk pengambilan keputusan bisnis.

Disamping memiliki beberapa manfaat, sistem ABC ini juga

memiliki keterbatasan (Blocher dalam Ivana, 2004) yaitu:

1. Alokasi. Bahkan jika data aktivitas tersedia, beberapa biaya mungkin membutuhkan alokasi ke departemen atau produk berdasarkan ukuran

volume yang arbitrer sebab secara praktis tidak dapat ditemukan aktivitas yang dapat menyebabkan biaya tersebut.

2. Mengabaikan biaya. Beberapa biaya yang diidentifikasi pada produk tertentu dapat diabaikan dari analisis seperti pemasaran, advertensi, riset dan pengembangan.

3. Pengeluaran dan waktu yang dikonsumsi. Sistem ABC sangat mahal untuk dikembangkan dan diimplementasikan. Disamping itu juga

membutuhkan waktu yang banyak.

2.8. Perbedaan Metode ABC dengan Metode Konvensional

Tunggal (1995) menjelaskan beberapa perbedaan antara metode

Activity Based Costing (ABC)dengan metode konvensional (full costing dan variable costing). Perbedaan tersebut antara lain:

1. ABC menggunakan aktivitas-aktivitas sebagai pemacu untuk

menentukan berapa besar setiap overhead tidak langsung dari setiap produk mengkonsumsinya. Metode konvensional mengalokasikan biaya

25

2. ABCmembagi konsumsi overhead ke dalam empat kategori yaitu unit, batch, produk dan penopang fasilitas. Sedangkan metode konvensional membagi biaya overhead ke dalam unit. Sebagai akibatnya, ABC mengkalkulasikan konsumsi sumber daya tidak hanya pengeluaran

operasional, sehingga ABC lebih berguna untuk pengambilan keputusan

bagi manajemen.

3. Fokus ABC adalah biaya, mutu dan faktor waktu. Sedangkan metode

konvensional memfokuskan pada kinerja keuangan jangka pendek

seperti laba.

4. ABC mempunyai kebutuhan yang jauh lebih kecil untuk analisis varian

daripada metode konvensional karena kelompok biaya dan pemacu biaya

jauh lebih akurat dan jelas. Hal ini dikarenakan ABC dapat

menggunakan biaya historis pada akhir periode untuk menghitung biaya

aktual apabila kebutuhan muncul.

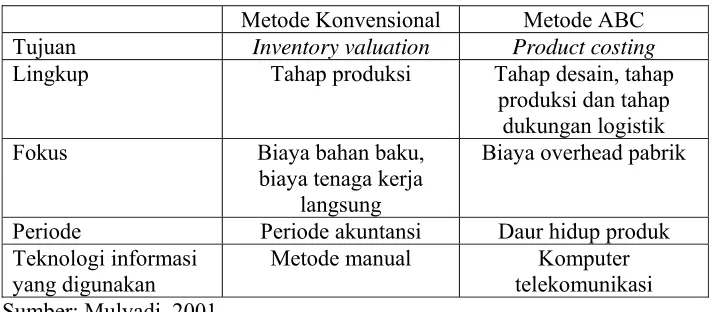

Mulyadi (2001) membedakan metode ABC dengan metode

konvensional (full costing dan variable costing) berdasarkan lima aspek

yaitu tujuan, lingkup, fokus, periode dan teknologi informasi yang

[image:48.612.157.514.453.609.2]digunakan. Perbedaan kedua metode tersebut dapat dilihat pada tabel 3.

Tabel 3. Perbedaan antara Metode ABC dengan Metode Konvensional

Metode Konvensional Metode ABC

Tujuan Inventory valuation Product costing

Lingkup Tahap produksi Tahap desain, tahap

produksi dan tahap dukungan logistik

Fokus Biaya bahan baku,

biaya tenaga kerja langsung

Biaya overhead pabrik

Periode Periode akuntansi Daur hidup produk

Teknologi informasi yang digunakan

Metode manual Komputer

telekomunikasi Sumber: Mulyadi, 2001

2.9. Hasil Penelitan Terdahulu

Ivana (2004) meneliti mengenai analisis penetapan harga pokok

26

Afrika, Bogor, Jawa Barat bertujuan untuk mengidentifikasi kerugian yang

dialami RPA Asia Afrika dengan menganalisis biaya produksi untuk

menghitung harga pokok produksi. Dari hasil penelitiannya, peneliti

mengungkapkan bahwa perhitungan harga pokok produksi karkas dengan

metode Full Costing akan menghasilkan harga pokok rata-rata tertinggi dan laba kotor terendah dari ketiga metode yang digunakan sedangkan hasil

perhitu