ABSTRACT

ANALYSIS OF THE EFFECT OF MONETARY POLICY (MONETARY BASE TARGETINGFRAMEWORK 2002:01-2005:06 AND INFLATION TARGETING FRAMEWORK 2005:07-2013:06) FOR INVESTMENT IN

INDONESIA

By

MONICA CAESAR KARTIKA SARI

This study uses two periode of research which are monetary base targeting

framework and inflation targeting framework. Monetary base targeting framework with operational target is to controled based money and inflation targeting

framework with operational target is to controled BI Rate.

This study is used to know comparison effect of monetary policy on monetary base targeting framework period 2002:01-2005:06 and monetary policy on inflation targeting framework period 2005:07-2013:06 to investment in Indonesia. This study uses Ordinary Least Square analysis.

The result shows that in monetary base targeting framework period base money has positive effect to investement, rate of investment credit and inflation has negative effect to investement in Indonesia. Then in inflation targeting framework period BI Rate, rateof investment credit, and inflation has negative effect to investement in Indonesia. Looking from R-squared on both of that period it shows that R-squared on inflation targeting framework period is bigger than in monetary base targeting framework period.

ABSTRAK

ANALISIS PENGARUH KEBIJAKAN MONETER (MONETARY BASE TARGETINGFRAMEWORK 2002:01-2005:06 DAN INFLATION TARGETING FRAMEWORK 2005:07-2013:06) TERHADAP INVESTASI DI

INDONESIA

Oleh

MONICA CAESAR KARTIKA SARI

Pada penelitian ini menggunakan dua periode yauitu periode Monetary Base Targeting Framework dengan sasaran operasional uang primer dan Inflation Targeting Frameworkdengan sasaran operasional BI Rate.

Penelitian ini dilakukan untuk mengetahui pengaruh perbandingan kebijakan moneter Monetary Base Targeting Framework 2002:01-2005:06 dan kebijakan moneter Inflation Targeting Framework 2005:07-2013:06 terhadap investasi di Indonesia. Penelitian ini menggunakan analisis Ordinary Least Square.

Hasil analisis menggunakan menunjukkan bahwa pada Periode Monetary Base Targeting Framework, uang primer berpengaruh positif terhadap investasi, suku buga kredit investasi, dan inflasi berpengaruh negatif terhadap investasi di Indonesia. Pada kebijakan moneter Periode Inflation Targeting Framework, BI Rate, suku bunga kredit investasi, dan inflasi berpengaruh negatif terhadap investasi di Indonesia. Dari R-squared kedua periode, terlihat bahwa R-squared Periode Inflation Targeting Framework lebih besar dibandingkan Periode Monetary Base Targeting Framework.

RIWAYAT HIDUP

Penulis lahir di Bandar Lampung pada tanggal 13 September 1992, sebagai anak tunggal dari buah hati pasangan Bapak Nurhayadi dan Ibu Masita.

Penulis memulai pendidikan di Taman Kanak-kanak “SATYA DHARMA

SUDJANA” PT GMP, Lampung Tengah pada tahun 1996 dan tamat pada tahun

1998. Selanjutnya penulis meneruskan pendidikan di Sekolah Dasar Negeri 1 Gunung Madu Plantations yang diselesaikan pada tahun 2004. Kemudian, penulis melanjutkan pendidikan di Sekolah Menengah Pertama (SMP) “SATYA

DHARMA SUDJANA” PT GMP, Lampung Tengah dan tamat pada tahun 2007. Pada tahun yang sama penulis meneruskan pendidikan di Sekolah Menengah Atas (SMA) Negeri 1 Terbanggi Besar, Lampung Tengah dan tamat pada tahun 2010.

MOTO

“Sesungguhnya sholatku, ibadahku, hidupku dan matiku, hanyalah untuk Allah, Tuhan semesta alam.”

(QS. Al-An’am 6:162)

“Allah tidak akan membebani seseorang melainkan sesuai dengan kemampuannya.”

(QS. Al Mu’minun 23:62)

“Sesungguhnya bersama kesulitan ada kemudahan.” (QS. Asy-Syarh 94:5&6)

“Ada saatnya menangis dan bersedih, ada saatnya tersenyum dan tertawa, karena Allah menjadikan segala sesuatu indah pada waktunya.”

Puji syukur kepada Allah SWT, sebagai rasa syukur atas ridho serta karunia-Nya sehingga skripsi ini dapat terselesaikan dengan baik.

Alhamdulillahirobil alamin Skripsi ini ku persembahkan kepada:

Untuk Kedua orangtuaku, terimakasih atas doa serta nasehat yang terus diberikan tanpa mengenal waktu demi kesuksesan dan kebahagiaanku, Untuk kasih sayang

yang tak tergantikan dari tiap hembusan nafasmu yang telah berlalu bersama waktu dan tidak akan pernah bisa tergantikan sampai kapan pun.

Dosen-dosen serta sahabat-sahabat terbaikku yang turut memberikan arahan, dukungan, serta doa yang menambahkan semangat atas selesainya skripsi ini.

SANWACANA

Puji syukur penulis ucapkan ke hadirat Allah SWT, karena atas rahmat dan hidayah-Nya skripsi ini dapat diselesaikan dengan baik.

Skripsi dengan judul “Analisis Pengaruh Kebijakan Moneter (Monetary Base

Targeting Framework 2002:01-2005:06 dan Inflation Targeting Framework 2005:07-2013-06) Terhadap Investasi Di Indonesia”sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi Pembangunan;

3. Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi Pembangunan. Terima kasih untuk masukan dan saran-sarannya;

6. Bapak Asrian Hendi Caya, S.E.,M.Si., selaku Pembimbing Akademik. 7. Seluruh dosen Fakultas Ekonomi dan Bisnis, yang telah memberikan ilmu

dan pelajaran dengan baik.

8. Bapak dan Ibuku tercinta yang tidak pernah lelah untuk mendoakan, memberikan semangat dan motivasi, serta kesabaran untuk terciptanya keberhasilan masa depanku, semoga Allah SWT senantiasa memberikan kesehatan kepada Bapak dan Ibu tercinta.

9. Terimakasih kepada seluruh keluarga besarku atas doa dan dukungannya dalam penyelesaian skripsi ini.

10. Ibu Mardiana, Ibu Yati, dan Pakde Heriyanto, terima kasih telah membantu proses kelancaran skripsi ini.

11. Sahabat-sahabat terbaikku: Tut Wuri Handayani, Shinta Riana Anggraini, Destarini Kurnia Chairani, Dina Ariyanti, danSusanti. Terimakasih untuk segalanya. Semoga kita sukses semua, amiiin.

12. Teman satu bimbingan Tetik Puji Lestari, Chair Runnisa, Reni Mardiani Putri yang sudah memberikan semangat dan berjuang bersama – sama selama bimbingan. Terimakasih banyak.

14. Keluarga „KKN Surabaya Udik‟ Kecamatan Sukadana, Lampung Timur: Almira, Rizka Purwasih, Mbak Dwi Jayanti, Indah, Angga Sukowardana, Erik Chandra, Abi Hussein, Faizal Arbianto, dan Dani Prayoga. Terimakasih untuk semua pengalaman dan pelajaran hidupnya.

15. Sahabat-sahabatku: Eka Mala Sari dan Arini Nur Hidayati. Terimakasih selalu membantu dan memberi semangat dalam penyelesaian skripsi ini. 16. Teman-teman kosan: Dewi Kartika, dan Mbak Siswati. Terimakasih atas doa

dan dukungannya.

17. Beberapa pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang tidak bisa disebutkan satu per satu. Terima kasih.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan, dan semoga skripsi ini bermanfaat bagi para pembaca.

Bandar Lampung, 29 Agustus 2014 Penulis,

DAFTAR ISI

2. Penargetan Besaran Moneter (Monetary Base Targeting) ... ... 25

3. Penargetan Sasaran Inflasi (Inflation Targeting Framework) .... ... 26

2. Model Regresi... ... 56

2.1Model Regresi Periode Monetary Base Targeting Framework... 57

2.2Model Regresi Periode Inflation Targeting Framework... 57

2. Hasil Periode Monetary Base Targeting Framework ... ... 66

2.1Estimasi OLS ... 66

3. Hasil Periode Inflation Targeting Framework ... ... 70

DAFTAR TABEL

Tabel Halaman 1. Ringkasan Penelitian “The Real Effect Of Monetary Policy In

China: An Empirical Analysis” ... ... 50

2. Ringkasan Penelitian “Analisis Faktor-faktor yang Mempengaruhi Investasi di Provinsi DKI Jakarta” ... 50

3. Ringkasan Penelitian “Analisis Faktor-Faktor Yang Mempengaruhi Investasi Dalam Negeri Di Indonesia Periode Tahun 1988 - 2009” ... 51

4. Ringkasan Penelitian “Analisis Faktor-faktor yang Mempengaruhi Investasi Dalam Negeri di Jawa Tengah Tahun 1980-2002” ... 51

5. Deskripsi Data ... 52

6. Hasil Uji Unit Root dengan Augmented Dickey Fuller pada Ordo Level untuk Periode Monetary Base Targeting Framework ... 65

7. Hasil Uji Unit Root dengan Augmented Dickey Fuller pada Ordo Level untuk Periode Inflation Targeting Framework ... 65

8. Hasil Uji Normalitas Periode MBTF ... 67

9. Hasil Uji Multikolinieritas Periode MBTF ... 68

10. Hasil Uji Autokorelasi Periode MBTF ... 68

11. Hasil Uji Heteroskedastisitas dengan menggunakan White Heteroskedasticity Test (No Cross Term) Periode MBTF ... 69

12. Hasil Uji t-Statistik Periode MBTF... 69

14. Hasil Uji Normalitas Periode ITF ... 71 15. Hasil Uji Multikolinieritas Periode ITF ... 72 16. Hasil Uji Autokorelasi Periode ITF ... 72 17. Hasil Uji Heteroskedastisitas dengan menggunakan White

Heteroskedasticity Test (No Cross Term) Periode ITF ... 73 18. Hasil Uji t-Statistik Periode ITF ... 73 19. Hasil Uji F pada Periode ITF dengan tingkat keyakonan 95%

DAFTAR GAMBAR

Gambar Halaman

1. Hubungan M0 dengan Investasi Periode MBTF ... 8

2. Hubungan Suku Bunga (BI Rate) dengan Investasi PeriodeITF ... 9

3. Hubungan Suku Bunga Kredit Investasi dengan Investasi Periode MBTF ...11

4. Hubungan Suku Bunga Kredit Investasi dengan Investasi Periode ITF ... 12

5. Hubungan Inflasi dengan Investasi Periode MBTF ... 13

6. Hubungan Inflasi dengan Investasi Periode ITF ... 14

7. Kerangka Pemikiran ... 18

8. Kerangka Kebijakan Moneter ... 25

9. Kerangka Operasional Kebijakan Moneter dengan Pendekatan Kuantitas (Jumlah Uang Beredar) ... 26

10. Kerangka Operasional Kebijakan Moneter Melalui Jalur Suku Bunga ... 28

11. Derivasi Kurva IS ... 37

12. Kurva Investasi... 38

13. Demand Pull Inflation ... 46

14. Cosh Push Inflation ... 47

15. Uji Normalitas Periode MBTF ... 67

I. PENDAHULUAN

A. Latar Belakang Masalah

Indonesia sebagai negara berkembang merupakan tujuan dari kegiatan investasi yang dilakukan oleh investor asing maupun yang dilakukan oleh investor dalam negeri. Dengan adanya prinsip pasar bebas, investasi dalam bentuk kepemilikan aset finansial mulai diminati oleh masyarakat di Indonesia. Banyak masyarakat yang telah mengenal dunia ini dan bahkan mulai terjun kedalamnya. Sebagian dari masyarakat sudah mulai sadar bahwa dana lebih yang mereka miliki dan tidak dipergunakan sebaiknya diinvestasikan agar dapat menambah kekayaan mereka daripada hanya disimpan saja. Sebagian ahli ekonomi memandang bahwa pembentukan investasi merupakan faktor penting yang bertanggungjawab terhadap pertumbuhan dan pembangunan ekonomi suatu negara. Ketika

Indonesia termasuk dalam negara berkembang sangat membutuhkan dana untuk pembangunannya baik yang berasal dari dalam negeri maupun dari luar negeri untuk mempertahankan jalannya pekonomian. Maka dari itu pemerintah

mendorong pengusaha swasta untuk meningkatkan investasi di berbagai sektor. Investasi pada berbagai sektor dapat mempercepat pembangunan di negara-negara berkembang dan akhirnya dapat meningkatkan tingkat kesejahteraan. Investasi dapat dilakukan dalam bentuk investasi fisik (real asset) dan investasi finansial (financial asset). Aset fisik adalah aset yang mempunyai wujud secara fisik, sedangkan aset finansial adalah surat-surat berharga (Rachman, 2010).Investasi di Indonesia terdiri dari investasi sektor pemerintah dan investasi sektor swasta. Investasi dari sektor pemerintah termasuk didalamnya adalah investasi yang merupakan pengeluaran yang dilakukan oleh para pengusaha untuk membeli barang-barang modal untuk mendirikan perluasan atau memperluas industri dan perusahaan yang mereka miliki. Investasi tersebut lebih dikenal dengan investasi bruto atau pembentukan modal bruto (Sukirno, 1985) dalam (Wulansari, 2008).

Berdasarkan teori ekonomi, investasi berarti pembelian dari modal barang yang tidak dikonsumsi tetapi digunakan untuk produksi yang akan datang (Mankiw, 2003). Menurut Sadono Sukirno (2000), kegiatan investasi memungkinkan suatu masyarakat terus-menerus meningkatkan kegiatan ekonomi, kesempatan kerja, meningkatkan pendapatan nasional, dan meningkatkan taraf kehidupan rakyat. Semakin besar investasi suatu negara, maka akan semakin besar pula tingkat pertumbuhan ekonomi yang akan dicapai. Selain itu, investasi juga dapat

daripada nilai penyusutan faktor-faktor produksinya dan apabila investasi yang dimiliki suatu negara lebih kecil daripada nilai penyusutan faktor-faktor

produksinya maka cenderung negara tersebut mengalami perekonomian yang lambat. Kondisi seperti itu dapat menyebabkan pengangguran yang relatif besar. Salah satu cara untuk mengurangi tingkat pengangguran yang terjadi di Indonesia, yaitu dengan cara menciptakan investasi baru. Karena, semakin tinggi tingkat pengangguran, maka tingkat kemiskinan pun akan semakin tinggi.

Setelah krisis ekonomi 1998, ekonomi Indonesia sudah kembali menunjukkan pertumbuhan ekonomi yang positif, namun hingga saat ini pertumbuhannya rata-rata per tahun masih relatif lambat dibandingkan dengan negara-negara tetangga yang juga terkena krisis seperti Korea Selatan dan Thailand, atau masih jauh lebih rendah dibandingkan pertumbuhan rata-rata per tahun yang pernah dicapai oleh pemerintahan Orde Baru (ORBA), khususnya pada periode 1980-an hingga pertengahan 1990-an (Tambunan, 2006). Salah satu penyebabnya adalah masih belum berkembangnya kegiatan investasi, termasuk arus investasi dari luar terutama dalam bentuk penanaman modal asing (PMA). Padahal pada era ORBA, PMA merupakan faktor pendorong yang sangat bermanfaat bagi pencapaian pertumbuhan ekonomi. Selain itu, PMA merupakan suatu usaha yang dilakukan oleh pihak asing dalam rangka menanamkan modalnya di suatu negara dengan tujuan untuk mendapatkan laba. Berbagai kebijakan telah dilakukan oleh

Sejak beberapa tahun yang lalu Indonesia dilanda krisis ekonomi, tingginya krisis ekonomi disebabkan oleh laju inflasi yang cukup tinggi. Akibatnya terjadi

penurunan tabungan, berkurangnya investasi, semakin banyak modal yang

dilarikan ke luar negeri, dan terhambatnya pertumbuhan ekonomi. Kondisi seperti ini tidak dapat dibiarkan terus-menerus dan peran pemerintah sangatlah penting untuk mengatasinya. Untuk mengatasi masalah ini pemerintah harus menentukan suatu kebijakan. Kebijakan moneter merupakan salah satu kebijakan ekonomi yang memiliki peran penting dalam perekonomian suatu negara. Selain itu, kebijakan moneter dapat digunakan untuk meningkatkan kesejahteraan masyarakat yang umumnya tercermin pada pertumbuhan ekonomi, stabilitas harga, keseimbangan neraca pembayaran, dan perluasan lapangan kerja. Peranan kebijakan moneter dalam mempengaruhi perkembangan beberapa indikator ekonomi makro utama tersebut diyakini karena terdapat keterkaitan yang cukup erat antara perkembangan variabel indikator kebijakan moneter, uang beredar, dan suku bunga dengan perkembangan kegiatan sektor riil (Sugiyono, 2004).

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan

Penargetan besaran moneter dilakukan dengan menetapkan pertumbuhan jumlah uang beredar sebagai sasaran antara dan kredit. Keunggulan dari penargetan besaran moneter itu sendiri yaitu dimungkinkannya kebijakan moneter yang independen sehingga bank sentral dapat lebih fokus dalam pencapaian tujuan yang telah ditetapkan. Di dalam kerangka tersebut, Bank Indonesia berupaya

mengendalikan uang primer (base money) sebagai sasaran operasional kebijakan moneter. Dengan jumlah uang primer yang terkendali maka perkembangan jumlah uang beredar, yaitu M1 dan M2 diharapkan juga ikut terkendali. Selanjutnya, dengan jumlah uang beredar yang terkendali diharapkan permintaan agregat akan barang dan jasa selalu bergerak dalam jumlah yang seimbang dengan kemampuan produksi nasional sehingga harga-harga dan nilai tukar dapat bergerak stabil.

Dengan menggunakan kerangka kebijakan tersebut, Bank Indonesia pada periode awal krisis ekonomi menerapkan kebijakan moneter ketat untuk mengembalikan stabilitas moneter. Upaya pemulihan kestabilan moneter melalui penerapan kebijakan moneter ketat yang dibantu dengan upaya pemulihan kepercayaan masyarakat kepada perbankan nasional. Pertumbuhan uang beredar yang

ditetapkan oleh BI. Hal ini mendorong BI untuk mengubah sasaran operasional kebijakan moneternya dari uang primer ke tingkat suku bunga.

Oleh karena itu, sejak Juli 2005 Bank Indonesia menganut kerangka kerja yang baru yang dinamakan Inflation Targeting Framework(ITF). Pada ITF menerapkan BI Rate sebagai sasaran operasional kebijakan moneter, yang pada sebelumnya menerapkan uang primer. Penargetan inflasi dilakukan dengan mengumumkan kepada publik mengenai target inflasi jangka menengah dan komitmen bank sentral untuk mencapai stabilitas harga sebagai tujuan jangka panjang kebijakan moneter. Menargetkan inflasi sebagai jangkar nominal, bank sentral dapat menjadi lebih kredibel dan lebih fokus didalam mencapai kestabilan harga sebagai tujuan akhir. Dalam kerangka yang baru, terdapat empat elemen yang mendasar yaitu: penggunaan suku bunga BI Rate sebagai sasaran operasional, proses perumusan kebijakan moneter yang antisipatif, strategi komunikasi yang lebih transparan, dan penguatan koordinasi kebijakan dengan pemerintah (Endri, 2008). Elemen

tersebut bertujuan untuk meningkatkan efektifitas dan tata kelola kebijakan moneter dalam mencapai kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan kesejahteraan masyarakat.

Perkembangan tersebut didukung oleh beberapa kondisi, antara lain (i) beralihnya rezim nilai tukar dari sistem nilai tukar tetap atau mengambang terkendali ke sistem nilai tukar fleksibel sehingga dibutuhkan nominal anchor yang baru, (ii) semakin cepatnya perubahan perekonomian dunia dan lingkungan finansial, (iii) tumbuhnya kesadaran masyarakat akan informasi dan berita, dan (iv) kurang jelasnya kerangka kebijakan moneter yang sebelumnya dianut oleh banyak bank sentral. Peralihan kebijakan moneter dari penetapan sasaran moneter ke penetapan sasaran inflasi pada umumnya tidak mengubah operasi pengendalian moneternya. Yang berubah hanya sasaran operasionalnya sehingga modifikasi yang

berhubungan dengan perubahan sasaran operasional saja yang diperlukan dan biasanya dilakukan secara bertahap (Sugiyono, 2004).

Bank Indonesia sebagai Bank Sentral mempunyai tugas utama menjaga kestabilan makro ekonomi di Indonesia, stabilitas makro tercermin dari stabilitas harga, membaiknya pertumbuhan ekonomi, serta luasnya kesempatan kerja, sedangkan tugas utama dari Bank Indonesia yaitu mencapai dan menjaga stabilitas nilai rupiah. Dalam menjalankan tugas pokoknya tersebut, Bank Indonesia

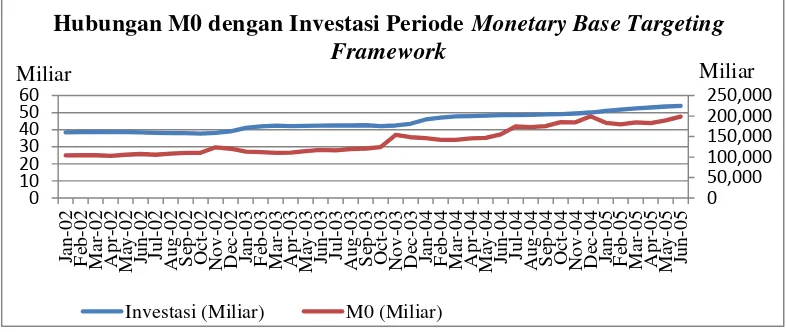

mempengaruhi sasaran antara, yaitu likuiditas perekonomian, baik dalam bentuk uang beredar, yang selanjutnya akan mempengaruhi pertumbuhan ekonomi dan laju inflasi (Sugiyono, 2004).Hubungan M0 dengan investasi periode Monetary Base Targeting Frameworkdapat dilihat pada Gambar 1.

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

Gambar 1. Hubungan M0 dengan Investasi Periode MBTF

Pada Gambar 1, jumlah investasi dengan jumlah M0 cenderung mengalami peningkatan. Maka diduga M0 dengan investasi berhubungan postif, dikarenakan apabila M0 mengalami kenaikan investasi juga mengalami kenaikan. Jumlah M0 terbesar terjadi pada Desember 2004 yaitu sebesar 199.444 Miliar rupiah dengan peningkatan sebesar 7% dari periode sebelumnya. Pada jumlah M0 terbesar, jumlah investasi sebesar 50 Miliar rupiah. Dan jumlah M0 terendah terjadi pada April 2002 dengan nilai sebesar 102.937 Miliar rupiah dan investasi sebesar 38.604 Miliar rupiah.

Tingkat bunga yang tinggi pada akhirnya akan mengurangi jumlah modal yang diinvestasikan. Jika pengeluaran investasi berkurang, maka GDP akan cenderung menurun. Suku bunga yang tinggi juga akan menarik masyarakat untuk

0

menyimpan kelebihan pendapatannya untuk menabung di bank-bank dari pada menambah konsumsinya. Sehingga ketergantungan akan modal asing dapat dikurangi. Namun dalam investasi mengisyarakatkan tingkat suku bunga harus rendah dimana tingkat pengembalian modal investasi harus lebih tinggi dari pada tingkat bunga yang berlaku agar investasi tersebut menguntungkan.Bila suku bunga naik, maka permintaan dana investasi akan menurun, demikian pula

sebaliknya. Dengan kata lain, suku bunga dan permintaan dana investasi memiliki hubungan terbalik didalam mekanisme pasar uang (Nopirin, 2000).Hubungan tingkat suku bunga dengan investasi periode periode Inflation Targeting Framework dapat dilihat pada Gambar 2.

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

Gambar 2. Hubungan Suku Bunga (BI Rate) dengan Investasi Periode ITF

Pada Gambar 2, investasi cenderung selalu mengalami peningkatan sedangkan suku bunga cenderung mengalami penurunan. Dari gambar tersebut dapat dilihat bahwa investasi dengan suku bunga berhubungan negatif. Dari Juli 2005 sampai Agustus 2006 suku bunga cenderung mengalami peningkatan. Dan suku bunga mengalami penurunan kembali pada November 2006 dari 10.25% menjadi 9,75%

0

Suku Bunga (Persen) Investasi (Miliar)

Hubungan Suku Bunga dengan Investasi Periode Inflation Targeting Framework

di bulan Desember 2006. Karena pada tahun 2008 terjadi krisis ekonomi maka suku bunga mengalami peningkatan kembali. Karena jumlah investasi yang cenderung selalu mengalami kenaikan, maka jumlah investasi terbesar pada Juni 2013 yaitu sebesar 140 Miliar rupiah dengan tingkat suku bunga sebesar 6%.

Kredit perbankan memiliki peran penting dalam pembiayaan perekonomian nasional dan merupakan motor penggerak pertumbuhan ekonomi. Ketersediaan kredit memungkinkan rumah tangga untuk melakukan konsumsi yang lebih baik dan memungkinkan perusahaan untuk melakukan investasi yang tidak bisa dilakukan dengan dana sendiri. Kredit perbankan dapat tumbuh dengan cepat dipicu oleh beberapa faktor (Dell Ariccia, et all, 2012) dalam (Buletin Ekonomi Moneter dan Perbankan, Oktober 2012) yaitu: i) bagian dari fase normal suatu siklus bisnis, ii) adanya liberalisasi di sektor keuangan, dan iii) aliran modal masuk yang tinggi. Dalam kondisi normal, sejalan dengan meningkatnya

perekonomian domestik, umumnya kredit akan tumbuh lebih cepat. Hal ini dipicu oleh kebutuhan untuk investasi perusahaan baik dalam bentuk investasi baru maupun penambahan kapasitas.Dalam setiap kredit yang diberikan oleh bank terdapat suku bunga kredit atau harga yang harus dibayarkan nasabah ke bank sebagai imbalan jasa atau kompensasi terhadap pinjaman yang diberikan oleh bank.

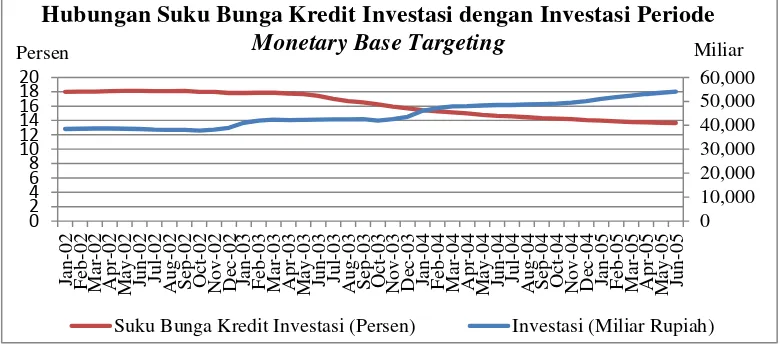

dana investasi akan menurun, demikian pula sebaliknya. Dengan kata lain, suku bunga dan permintaan dana investasi memiliki hubungan terbalik pada mekanisme pasar uang (Nopirin, 2000). Hubungan suku bunga kredit dengan investasi periode periode Monetary Base Targeting Frameworkdapat dilihat pada Gambar 3 dan 4.

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

Gambar 3. Hubungan Suku Bunga Kredit Investasi dengan Investasi Periode MBTF

Pada Gambar 3, menunjukkan bahwa suku bunga kredit investasi dari Januari 2002 sampai September 2002 setiap bulannya mengalami peningkatan. Tetapi, sejak Oktober 2002 sampai Juni 2005 suku bunga kredit investasi mengalami penurunan. Berbeda dengan invstasi yang setiap bulannya mengalai peningkatan. Suku bunga kredit investasi tertinggi pada periode Monetary Base Targeting Frameworkyaitu sebesar 18,11% dengan investasi sebesar 38.545 Miliar Rupiah. Dari Gambar 3 diatas, dapat disimpulkan bahwa hubungan antara suku bunga kredit investasi dengan investasi yaitu berhubungan terbalik, dimana jika suku bunga kredit investasi rendah, investasi mengalami peningkatan. Dan sebaliknya jika tingkat suku bunga kredit investasi tinggi, maka investasi mengalami

penurunan.

Suku Bunga Kredit Investasi (Persen) Investasi (Miliar Rupiah) Hubungan Suku Bunga Kredit Investasi dengan Investasi Periode

Monetary Base Targeting

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

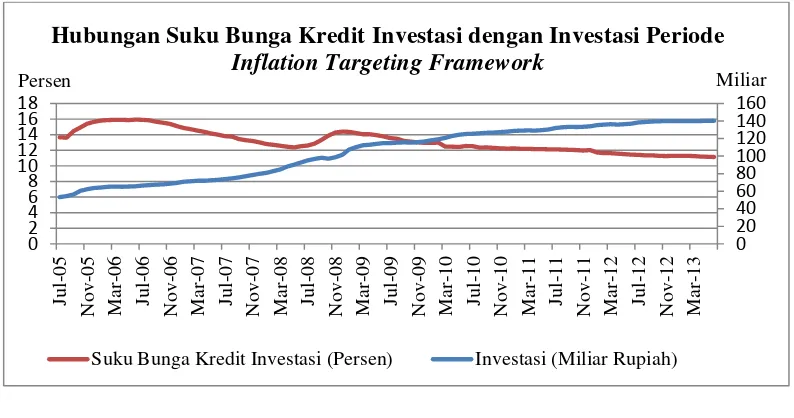

Gambar 4. Hubungan Suku Bunga Kredit Investasi dengan Investasi Periode ITF

Sama seperti Gambar 3, pada periode Inflation Targeting Framework suku bunga kredit investasi dan investasi yaitu behubungan terbalik. Semakin tinggi suku bunga kredit investasi, maka semakin rendah seseorang melakukan kegiatan investasinya. Tetapi, jika suku bunga kredit investasi rendah, maka kegiatan investasi menalami peningkatan. Suku bunga kredit investasi tertinggi terjadi pada Juni 2006 yaitu sebesar 15,94% dengan jumlah investasi sebesar 65.720 Miliar Rupiah. Pada Juli 2005 sampai Juni 2006 suku bunga kredit investasi bergerak fluktuatif. Tetapi, sejak Juli 2006 sampai Juni 2013 suku bunga kredit investasi mengalami penurunan.

Inflasi merupakan suatu proses meningkatnya harga-harga secara keseluruhan secara terus-menerus yang disebabkan oleh berbagai faktor. Inflasi dipengaruhi oleh goncangnya suatu perekonomian negara. Tingginya inflasi dapat

menyebabkan daya beli pada masyarakat menurun yang kemudian menyebabkan berkurangnya pengembalian atau keuntungan investasi, sehingga menurunkan

0

Suku Bunga Kredit Investasi (Persen) Investasi (Miliar Rupiah)

Persen Miliar

minat investor untuk berinvestasi. Selain itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Oleh karena itu, jika inflasi naik maka investasi akan mengalami penurunan. Dan sebaliknya jika inflasi turun maka investasi akan mengalami peningkatan.

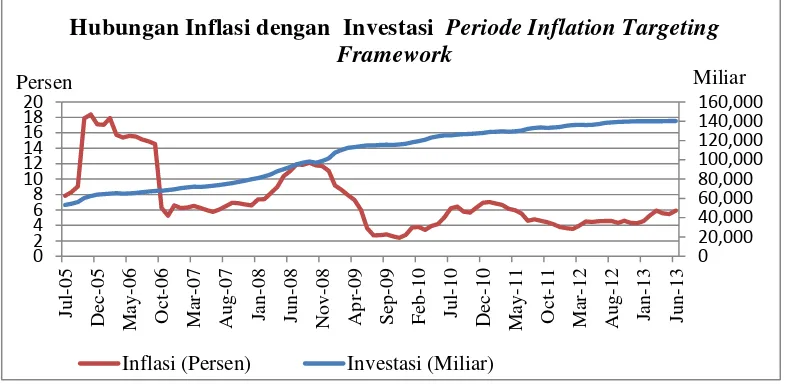

Hubungan inflasi dengan investasi periode Monetary Base Targeting Framework dapat dilihat pada Gambar 5 dan 6.

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

Gambar 5. Hubungan Inflasi dengan Investasi Periode MBTF

Berdasarkan Gambar 5,Maret 2002 investasi setiap periodenya selalu mengalami peningkatan.Pada April 2002 terjadi penurunan sebesar 3% yaitu dari sebesar 38,72037 Miliar rupiah menjadi 38,6037 Miliar rupiah. Sampai Oktober 2002 investasi masih mengalami penurunan dan November 2002 sampai Juni 2005 selalu mengalami kenaikan. Tetapi pada Oktober 2003 mengalami penurunan dengan inflasi sebesar 6,22%. Jumlah investasi terbesar terjadi pada Juni 2005 sebesar 54 Miliar rupiah dengan tingkat inflasi sebesar 7,42%. Sedangkan inflasi terbesar terjadi pada Februari 2002 sebesar 15,13% dengan jumlah investasi sebesar 38 Miliar rupiah. Dari Gambar 1 terlihat bahwa investasi pada periode

0

Inflasi (Persen) Investasi (Miliar Rupiah)

Persen Miliar

Monetary Base TargetingFrameworkcenderung selalu mengalami peningkatan, dan inflasi bergerak tidak terlalu fluktuatif.

Sumber : Statistik Ekonomi dan Keuangan – Bank Indonesia

Gambar 6. Hubungan Inflasi dengan Investasi Periode ITF

Berdasarkan Gambar 6, pada Oktober 2005 terjadi kenaikan inflasi yang cukup signifikan. Yang sebelumnya inflasi sebesar 9,06% berubah menjadi 17,89%. Hal ini terjadi dikarenakan adanya kenaikan harga-harga barang. Inflasi pada periode Inflation Targeting Framework bergerak secara fluktuatif sedangkan jumlah investasi ceenderung selalu mengalami peningkatan. Jumlah investasi mengalami penurunan pada April 2007 yang pada bulan sebelumnya jumlah investasi sebesar 72 Miliar rupiah menurun menjadi 71% dengan persentase perubahan sebesar 1,8%. Inflasi terbesarterjadi pada November 2005 yaitu sebesar 18,38% dengan jumlah investasi sebesar 62 Miliar rupiah. November 2005 inflasi sebesar 18,38 yang pada periode sebelumnya sebesar 17,89%. Kenaikan inflasi tersebut sebesar 2,7%.

Salah satu kebijakan yang digunakan untuk meningkatkan dan menjaga kestabilan investasi di Indonesia dengan menggunakan kebijakan moneter. Kebijakan

0

Hubungan Inflasi dengan Investasi Periode Inflation Targeting Framework

moneter merupakan salah satu ilustrasi kebijakan yang digunakan untuk mengatasi permasalahan ekonomi dengan tujuan utama adalah memelihara kestabilan nilai rupiah. Kebijakan moneter ini juga sebagai senjata untuk mengatur jalannya perekonomian dan khususnya mengendalikan ekonomi makro agar dapat berjalan sesuai dengan yang diinginkan yaitu dengan beberapa instrumen–instrumen kebijakan moneter yang sudah ditentukan oleh pembuat kebijakan.

Uang primer merupakan sasaran kebijakan moneter pada periode Monetary Base Targeting Framework.Pada periode Monetary Base Targeting Framework, uang primer bergerak fluktuatif tetapi cenderung mengalami peningkatan. Tetapi, dapat dilihat pada Gambar 1 bahwa pada April 2002 uang primer sebesar 102.937 Miliar rupiah yang pada periode sebelumnya uang primer sebesar 104.364 Miliar rupiah. Pada periode selanjutnya uang primer mengalami peningkatan, tetapi uang primer mengalami penurunan kembali pada Desember 2002 sampai Maret 2003. Pada periode selanjutnya uang primer bergerak fluktuatif tetapi cenderung mengalami peningkatan, dan jumlah investasi selalu mengalami kenaikan setiap periode. Uang primer meningkat secara tajam juga pada September 2004 yaitu sebesar 175.350 Miliar rupiah menjadi 185.094 Miliar Rupiah pada Oktober 2004.

Sejak Juli 2005, kebijakan moneter tidak lagi menggunakan penargetan besaran moneter tetapi menggunakan penetapan inflasi sebagai sasaran kebijakan

Dapat dilihat pada Gambar 2 pada awal tahun 2012 sampai pertengahan 2013 tingkat suku bunga stabil dengan nilai 6,5%, tetapi yang terjadi pada investasi selalu mengalami peningkatan. Pada periode Monetary Base Targeting

Framework sasaran kebijakan moneter menggunakan uang primer. Pada periode tersebut, uang primer mengalami peningkatan, maka investasi juga akan

mengalami peningkatan. Tetapi, pada Inflation Targeting Framework, jika tingkat suku bunga mengalami kenaikan maka investasi akan mengalami penurunan.

Dalam hal ini, kebijakan moneter yang dianalisis pada Monetary Base Targeting Framework yaitu uang primer, suku bunga kredit investasi, dan inflasi. Sedangkan pada Inflation Targeting Framework pada dasarnya yang dianalisis sama, hanya yang berbeda pada Monetary Base Targeting Frameworkmenggunakan uang primer sedangkan padaInflation Targeting Frameworkmenggunakan BI rate. Karena pada Inflation Targeting Framework sasaran kebijakan moneternya adalah BI Rate.Oleh karena itu, penelitian ini berupaya untuk menganalisis bagaimana pengaruh kebijakan moneter (Monetary Base Targeting Framework2002:01-2005:06 dan Inflation Targeting Framework 2005:07-2013:06) terhadap Investasi di Indonesia.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah dalam penelitian ini dapat dirumuskan:

Base TargetingFramework 2002:01-2005:06 terhadap Investasi di Indonesia?

2. Bagaimana pengaruh BI Rate,suku bunga kredit investasi, daninflasi baik secara parsial maupun secara bersama-sama pada periode Inflation

Targeting Framework 2005:07-2013:06 terhadap Investasi di Indonesia? 3. Bagaimana perbandingan pengaruh variabel-variabel yang ada pada

periode periode Monetary Base Targeting Framework dengan periode Inflation Targeting Frameworkterhadap Investasi di Indonesia?

C. Tujuan Penelitian

Berdasarkan permasalahan diatas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh uang primer, suku bunga kredit investasi, dan inflasi baik secara parsial maupun secara bersama-sama pada periode Monetary Base TargetingFramework2002:01-2005:06 terhadap Investasi di Indonesia.

2. Untuk mengetahui bagaimana pengaruh BI Rate, suku bunga kredit

investasi, daninflasi baik secara parsial maupun secara bersama-sama pada periode Inflation Targeting Framework 2005:07-2013:06 terhadap

Investasi di Indonesia.

D. Kerangka Pemikiran

Secara skematis, kerangka pemikiran yang akan dijadikan sebagai pedoman dalam pelaksanaan penelitian ini dapat dipaparkan dalam Gambar 7 berikut ini.

Gambar 7. Kerangka Pemikiran

Dalam penelitian ini, menggunakan dua periode untuk diaplikasikan dalam investasi di Indonesia yaitu, periode Monetary Base Targeting Framework 2002:01-2005:06, dan periode Inflation Targeting Framework 2005:07-2013:06. Pada penargetan besaran monetervariabel yang digunakan terdiri dari uang primer, suku bunga kredit investasi, dan inflasi. Sedangkan pada penargetan inflasi terdiri dari BI Rate, suku bunga kredit investasi, dan inflasi. Pada dua periode tersebut variabel yang berbeda hanya pada BI Rate saja, karena pada periode penargetan besaran moneter menerapkan uang primer sebagai sasaran operasional kebijakan moneter. Tetapi, semenjak Juli 2005, Bank Indonesia menganut sebuah kerangka kerja yang dinamakan Inflation Targeting Frameworkyang menerapkan BI Rate

sebagai sasaran operasional kebijakan moneter. Variabel-variabel tersebut terdapat pada kerangka kebijakan moneter. Dimana uang primer dan BI Rate merupakan sasaran operasional kebijakan moneter, kredit sebagai sasaran antara, dan inflasi merupakan sasaran akhir. Tujuan akhir kebijakan moneter adalah menjaga dan memelihara kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. Pada periode Monetary Base Targeting

Framework, sasaran akhir yang harus dicapai yaitu stabilitas harga, pertumbuhan ekonomi, dan kesempatan kerja. Hal tersebut dapat dicapai salah satunya dengan melakukan investasi. Jika permintaan uang riil meningkat, maka tingkat suku bunga akan mengalami penurunan dan pendapatan akan mengalami peningkatan, sehingga investasi akan mengalami peningkatan. Oleh karena itu, uang primer berpengaruh positif terhadap investasi di Indonesia. Jika suku bunga mengalami penurunan, maka seseorang akan menaikkan kegiatan investasinya. Dan

sebaliknya, jika suku bunga mengalami peningkatan, maka seseorang enggan melakukan investasi. Oleh karena itu, suku bunga berpengaruh negatif terhadap investasi di Indonesia. Tingginya inflasi dapat menyebabkan daya beli pada masyarakat menurun yang kemudian menyebabkan berkurangnya pengembalian atau keuntungan investasi, sehingga menurunkan minat investor untuk

E. Hipotesis

Berdasarkan teori ekonomi tentang investasi, maka hipotesis yang diajukan untuk diteliti yaitu:

1. Diduga uang primer berpengaruh positif dan signifikan,suku bunga kredit investasi dan inflasi berpengaruh negatif dan signifikan terhadap investasi di Indonesia. Dan diduga uang primer, suku bunga kredit investasi, dan inflasi secara bersama-sama mempengaruhi investasi di Indonesia pada periode Monetary Base Targeting Framework.

2. Diduga BI Rate, suku bunga kredit investasi, dan inflasi bepengaruh negatif dan signifikanterhadap investasi di Indonesia. Dan diduga BI Rate, suku bunga kredit investasi, dan inflasi secara bersama-sama

mempengaruhi investasi di Indonesia pada periode Inflation Targeting Framework.

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritik 1. Kebijakan Moneter

Kebijakan moneter merupakan kebijakan bank sentral atau otoritas moneter dalam bentuk pengendalian besaran moneter dan atau suku bunga untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Pengendalian itu berupa terjaganya stabilitas ekonomi makro, yaitu adanya stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan output riil (pertumbuhan ekonomi), serta terbukanya kesempatan kerja yang besar. Pertumbuhan ekonomi sebagai salah satu tujuan kebijakan moneter dapat ditujukkan oleh tingkat pertumbuhan produk domestik bruto (PDB) yang antara lain merupakan hasil dari pengeluaran

konsumsi masyarakat, investasi di sektor riil, dan sektor eksternal, yaitu neraca pembayaran.

inflasi akan mengalami kenaikan. Dengan mengendalikan pertumbuhan jumlah uang beredar atau tingkat likuiditas perekonomian, bank sentral akan dapat mengendalikan kestabilan harga (Warjiyo, 2004). Instrumen moneter utama yang dipergunakan Bank Indonesia untuk mempengaruhi sasaran operasional tersebut adalah Operasi Pasar Terbuka (OPT), disamping instrumen lain seperti fasilitas diskonto, Giro Wajib Minimum (GWM), ataupun himbauan. Instrumen moneter OPT dilakukan melalui lelang surat-surat berharga, yang ditujukan untuk

menambah atau mengurangi likuiditas di pasar uang, untuk mencapai sasaran operasional suku bunga yang telah ditetapkan. Fasilitas diskonto adalah fasilitas kredit yang diberikan kepada bank-bank dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia. GWM merupakan jumlah alat likuid minimum wajib dipelihara oleh bank dalam rekening gironya di Bank Indonesia. Selanjutnya himbauan digunakan oleh Bank Indonesia dengan tujuan agar semua bank dapat mengikuti langkah kebijakan moneter yang diinginkan Bank Indonesia (Warjiyo, 2004).

Menurut Warjiyo (2004), kebijakan moneter dibagi menjadi dua yaitu: a. Kebijakan Moneter Ekspansif (Monetary Expansive Policy)

b. Kebijakan Moneter Kontraktif (Monetary Contractive Policy) Kebijakan moneter kontraktif adalah suatu kebijakan dalam rangka mengurangi jumlah uang yang beredar. Kebijakan ini dilakukan pada saat perekonomian mengalami inflasi. Disebut juga dengan kebijakan uang ketat (tight money policy).

Menurut Sugiyono (2004), kebijakan moneter dapat dilakkan dengan menjalankan instrumen kebijakan moneter, yaitu antara lain:

a. Operasi Pasar Terbuka (Open Market Operation)

Operasi pasar terbuka adalah cara mengendalikan uang yang beredar dengan menjual atau membeli surat berharga pemerintah. Jika ingin menambah jumlah uang beredar, pemerintah akan membeli surat berharga pemerintah. Namun, bila ingin jumlah uang yang beredar berkurang, maka pemerintah akan menjual surat berharga pemerintah kepada masyarakat. Surat berharga pemerintah antara lain diantaranya adalah Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU).

b. Fasilitas Diskonto (Discount Rate)

Fasilitas diskonto adalah pengaturan jumlah uang yang beredar dengan memainkan tingkat bunga bank sentral pada bank umum. Bank umum kadang-kadang mengalami kekurangan uang sehingga harus meminjam ke bank sentral. Untuk membuat jumlah uang bertambah, pemerintah

c. Rasio Cadangan Wajib (Reserve Requirement Ratio)

Rasio cadangan wajib adalah mengatur jumlah uang yang beredar dengan memainkan jumlah dana cadangan perbankan yang harus disimpan pada pemerintah. Untuk menambah jumlah uang, pemerintah menurunkan rasio cadangan wajib. Untuk menurunkan jumlah uang beredar, pemerintah menaikkan rasio.

d. Himbauan Moral (Moral Persuasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar dengan jalan memberi himbauan kepada pelaku ekonomi. Contohnya seperti menghimbau perbankan pemberi kredit untuk berhati-hati dalam mengeluarkan kredit untuk mengurangi jumlah uang beredar dan menghimbau agar bank meminjam uang lebih ke bank sentral untuk memperbanyak jumlah uang beredar pada perekonomian.

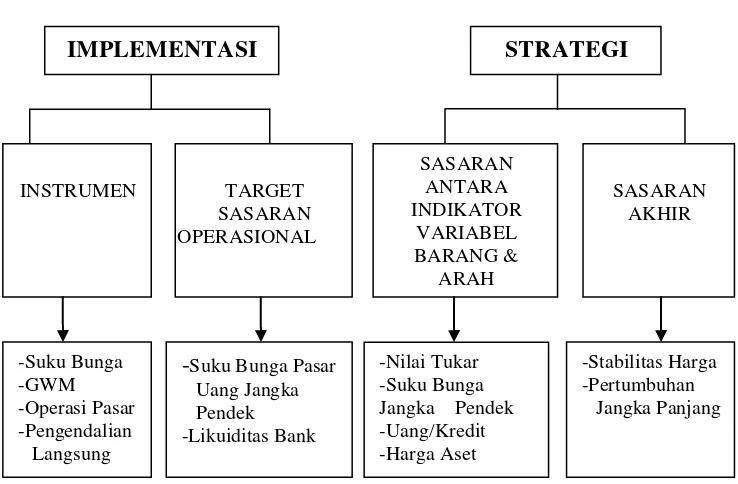

Secara umum, kerangka kebijakan moneter yang diterapkaan oleh bank sentral terdiri dari kerangka strategis dan kerangka operasional. Kerangka strategis kebijakan moneter meliputi dua sasaran, yaitu sasaran akhir yang biasanya

diarahkan untuk mencapai stabilitas harga dan atau pertumbuhan ekonomi jangka panjang. Sementara itu, kerangka operasional meliputi penetapan sasaran

Gambar 8. Kerangka Kebijakan Moneter

2. Penargetan Besaran Moneter (Monetary Base Targeting Framework) Penargetan besaran moneter dilakukan dengan menetapkan pertumbuhan jumlah uang beredar sebagai sasaran antara, serta kredit untuk mencapai sasaran akhir kebijakan moneter yaitu stabilitas harga dan pertumbuhan ekonomi. Kelebihan utama dari penargetan besaran moneter adalah dimungkinkannya kebijakan moneter yang independen sehingga bank sentral dapat memfokuskan pencapaian tujuan yang ditetapkan. Sistem penargetan besaran moneterpernah diterapkan di Indonesia sebelum Juli 2005 dimana kebijakan moneter diarahkan untuk mencapai target pertumbuhan jumlah uang beredar pada tingkatan tertentu namun dalam pelaksanaannya Bank Indonesia tidak mengumumkan kepada publik berapa besar pertumbuhan jumlah uang beredar yang ingin dicapai (Pratama, 2012).

STRATEGI

INSTRUMEN TARGET

Sumber: Bank Indonesia

Gambar 9. Kerangka Operasional Kebijakan Moneter dengan Pendekatan Kuantitas (Jumlah Uang Beredar)

Dalam kerangka operasional diatas, kebijakan moneter Indonesia ditentukan oleh Jumlah Uang Beredar (JUB) secara langsung dengan instrumen kebijakan

diantaranya: OPT, Cadangan Wajib, Fasilitas Diskonto, dan Moral Persuasion yang diharapakan akan mempengaruhi sasaran antara yaitu M1, M2, dan suku bunga. Dan setelah itu diharapkan dapat mencapai sasaran akhir yang terdiri dari stabilitas harga, pertumbuhan ekonomi, dan kesempatan kerja.

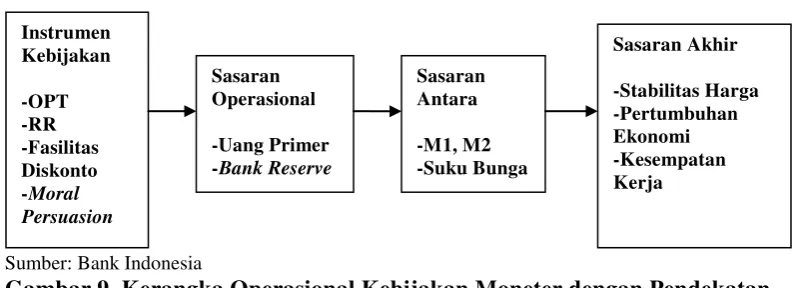

3. Penargetan Sasaran Inflasi (Inflation Targeting Framework)

Inflation Targeting Framework merupakan kerangka kerja kebijakan moneter yang transparan dan konsisten diarahkan untuk mencapai sasaran inflasi beberapa tahun kedepan yang secara eksplisit ditetapkan dan diumumkan. Poin utama dari ITF ini yaitu bagaimana Bank Indonesia mengambil berbagai kebijakan agar menghasilkan tingkat inflasi yang telah ditentukan sebelumnya.Dengan penggunaan ITF ini,Bank Indonesia diharapkan semakin tajam dalam proses pengambilan kebijakannya karena sasaran akhir yang lebih jelas dibandingkan sebelumnya. Selain itu, dengan diumumkannya sasaran inflasi tersebut

Pemilihan kerangka kerja kebijakan moneter Inflation Targeting Framework didasarkan atas beberapa pertimbangan, antara lain:

a. Memenuhi prinsip-prinsip kebijakan yang sehat.

b. Sesuai dengan amanat UU No.23/1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No.3/2004.

c. Hasil riset menunjukkan semakin sulit pengendalian besaran moneter. d. Pengalaman empiris negara lain menunjukkan bahwa negara yang

menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan volatilitas output.

e. Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui komitmen pencapaian target.

Sumber: Bank Indonesia

Gambar 10. Kerangka Operasional Kebijakan Moneter Melalui Jalur Suku Bunga

4. Investasi

4.1.Definisi Investasi

Menurut Mankiw (2003), investasi adalah barang-barang yang dibeli oleh individu dan perusahaan untuk menambah persediaan modal mereka. Menurut Sukirno (1996), investasi dapat didefenisikan sebagai pengeluaran atau

pembelanjaan penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi dengan tujuan untuk mengganti dan menambah barang-barang modal yang akan digunakan untuk memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian dimasa depan, sedangkan fungsi dari investasi yaitu peningkatan produksi, penyempurnaan struktur produksi, pemerataan pendapatan, pemanfaatan sumber daya manusia dan sumber daya alam serta mendorong ekspor. Jumlah investasi yang diminta

bergantung pada tingkat bunga karena tingkatbunga adalah biaya dari dana yang Suku bunga Deposito BI Rate Harga Asset (Saham, Obligasi)

Ekspor Nilai Tukar

digunakan untuk investasi. Semakin tinggi tingkat bunga berarti semakin tinggi biaya investasi tersebut, sebaliknya semakinrendah tingkat bunga berarti semakin rendah biayanya. Oleh karena itu, jika tingkat bunga meningkat, investasi menjadi kurang menguntungkansehingga jumlah investasi akan menurun.

4.2.Teori – teori Investasi

Teori-teori investasi dalam penelitian ini antara lain: a. Teori Konvensional (Klasik)

Teori konvensional (klasik) tentang investasi pada pokoknya didasarkan atas teori produktivitas batas (marginal productive) dari faktor produksi modal. Berdasarkan teori ini besarnya modal yang akan di investasikan dalam proses produksi ditentukan oleh produktivitas marginalnya dibandingkan dengan tingkat bunga, sehingga investasi itu akan terus dilakukan bilamana produktivitas batas dari investasi masih lebih tinggi daripada tingkat bunga yang akan diterima.

b. Pendekatan Marginal Efficiencyof Capital (Keynesian)

bersih (net invesment) berhubungan negatif dengan tingkat bunga. Semakin tinggi tingkat bunga semakin rendah investasi dan sebaliknya.

Kaum klasik menetapkan penerapan tingkat suku bunga sebagai

pertimbangan untuk mengadakan investasi. Jika tingkat suku bunga lebih besar dari hasil pendapatan investasi (tingkat pengembalian modal), maka investasi tidak menguntungkan untuk dilakukan. Keynes mengatakan, masalah investasi baik ditinjau dari penentuan jumlahnya maupun kesempatan untuk mengadakan investasi itu sendiri, didasarkan pada konsep marginal efficiency of capital (MEC). Investasi akan dilakukan oleh investor bila MEC yang diharapkan masih lebih besar atau tinggi dari tingkat bunga yang berlaku. Jadi jelas pertimbangan Keynes untuk

terlaksananya investasi adalah faktor efisiensi marjinal (MEC) dari investasi itu sendiri. Efisiensi marjinal dari modal atau investasi sangat tergantung pada perkiraan-perkiraan dan pertimbangan investor terhadap perkembangan situasi perekonomian pada masa yang akan datang.

c. Teori Neoklasik

Teori neoklasik tentang investasi (neoclassical theory of invesment) merupakan teori tentang akumulasi kapital optimal. Menurut teori ini, stok kapital yang diinginkan ditentukan oleh output dan harga dari jasa kapital relatif terhadap harga output. Harga jasa kapital pada gilirannya

diinginkan.Teori neoklasik mengatakan bahwa tingkat bunga merupakan faktor penentu dari stok kapital yang diinginkan. Jadi, kebijakan moneter, melalui efek atau pengaruhnya atas tingkat bunga dapat mempengaruhi stok kapital dan investasi yang diinginkan.

d. Teori Akselerasi

Teori akselerasi mengatakan bahwa tingkat atau besarnya investasi porposionil terhadap perubahan dari output (GNP). Menurut J,M Clark bahwa pengusaha menginginkan suatu hubungan tertentu dari modal yang diinginkan dengan hasil produksi.

K*t = a Yt (2.1)

Dimana:

a = Perbandingan atau rasio antara modal dengan output yang diinginkan

K* = Jumlah modal uang diinginkan

Pengusaha melakukan investasi apabila jumlah modal yang diinginkan pada suatu saat lebih besar daripada jumlah modal yang benar-benar dimiliki dikurangi dengan penyusutan. Investasi dalam arti ini dapat ditulis sebagai berikut:

I = K*t – Kt-1 (1-d) (2.2) d = Penyusutan atau depresiasi

Jumlah modal pada akhir suatu periode t sama dengan Kt-1 (1-d) ditambah dengan investasi neto.

J.M Clark juga menggunakan anggapan bahwa penyesuaian terhadap jumlah modal yang diinginkan dilakukan dalam satu periode (koefisien penyesuaian I). Implikasinya, jumlah modal pada periode t sama dengan jumlah modal yang diinginkan pada periode t. Oleh karena itu diperoleh:

Kt = K*t (2.4)

Sehingga persamaan (2.1) menjadi:

Kt = a Yt (2.5)

Dengan memasukkan persamaan (2.5) dan (2.2) ke persamaan (2.1) diperoleh teori akselerasi sebagai berikut:

It = K*t– K*t-1 + d Kt-1

It = a (Yt– Yt-1) + d Kt-1 (2.6)

Persamaan (2.6) menjelaskan bahwa investasi bruto bergantung pada pertumbuhan output dan penyusutan. Bagian pertama disebut investasi neto, dengan demikian investasi neto merupakan fungsi dari pertumbuhan output. Konsekuensinya, suatu perekonomian yang tidak mengalami pertumbuhan maka investasi juga akan sama dengan nol atau jumlah modal juga tetap tidak berubah.

5. M0 atau Uang Primer

Sebelum dikenal konsep otoritas moneter, hak monopoli untuk mengeluarkan dan mengerdakan uang pada penguasa. Sejalan dengan berkembangnya sistem

fungsi otoritas moneter, bank sentral mempunyai wewenang untuk mengeluarkan dan mengedarkan uang kartal yang terdiri dari uang kertas dan uang logam. Dalam praktiknya, ternyata bank sentral juga menerima simpanan giro bank umum. Uang kartal dan simpanan giro bank umum di bank sentral tersebut disebut sebagai uang primer atau uang inti, karena jenis uang tersebut merupakan inti dalam proses penciptaan uang beredar yaitu uang kartal, uang giral, dan uang kuasi. Di

Indonesia uang primer didefinisikan sebagai kewajiban otoritas moneter terhadap sektor swasta domestik dan bank umum, yang berupa uang kertas dan uang logam yang berada di luar Bank Indonesa serta simpanan giro bank umum di Bank Indonesia (Sukeno, 2002).

Uang primer merupakan uang kertas dan uang logam yang berada di luar Bank Indonesia. Dapat dikatakan bahwa uang primer merupakan jumlah uang beredar. Karena jumlah uang beredar adalah nilai keseluruhan uang yang berada di tangan masyarakat. Dalam arti sempit, jumlah uang beredar adalah jumlah uang beredar yang terdiri ata uang kartal dan uang giral.

M1 = C + D (2.7)

Dimana:

M1 = jumlah uang yang beredar dalam arti sempit C = Uang kartal (uang kertas, uang logam)

D = uang giral atau cek

Uang beredar dalam arti luas (M2) adalah M1 ditambah deposito berjangka (time deposit).

Dimana:

M2 = jumlah uang beredar dalam arti luas TD = deposito berjangka (time deposit)

Perkembangan jumlah uang beredar mencerminkan atau seiring dengan perkembangan ekonomi. Biasanya jika perekonomian bertumbuh dan

berkembang, jumlah uang beredar juga akan bertambah, sedang komposisinya berubah. Bila perekonomian makin maju, porsi penggunaan uang kartal makin sedikit, digantikan uang giral atau near money. Biasanya juga bila perekonomian makin meningkat, komposisi M1 dalam peredaran uang semakin kecil, sebab porsi uang kuasi makin besar (Pratama, 2012). Bank Indonesia dapat mengendalikan uang primer lebih baik daripada pengendalian cadangan, yaitu dengan

menghubungkan jumlah uang beredar dengan uang primer melalui suatu hubungan sebagai berikut:

M = m x MB (2.9)

Dimana:

M = Jumlah Uang Beredar m = angka pengganda uang MB = Uang Primer

Angka pengganda uang mencerminkan dampak terhadap jumlah uang beredar akibat faktor-faktor lain selain uang primer. Keputusan depositor mengenai uang dan deposito yang dipegang merupakan satu dari faktor-faktor yang

bank mengenai kelebihan cadangan. Untuk menderevasikan angka pengganda uang, langkah pertama memasukkan model penawaran uang dengan

mengasumsikan bahwa tingkat uang kartal (C) yang diinginkan dan kelebihan cadangan (ER) tumbuh secara proposional dengan deposito (D). Dengan kata lain, mengasumsikan bahwa rasio dari komponen-komponen tersebut terhadap deposito adalah konstan dalam keseimbangan.

c = {C/D} = rasio uang kartal (2.10)

e = {ER/D} = rasio kelebihan cadangan (2.11)

Setelah itu menderevasikan bagaimana rasio uang kartal yang diinginkan oleh depositor, rasio kelebihan cadangan yang diinginkan oleh bank, dan rasio giro wajib yang ditetapkan oleh BI memengaruhi angka pengganda uang (m).

R = RR + ER (2.12)

RR = r x D (2.13)

R = (r x D) + ER (2.14)

Sehingga, uang primer sama degan cadangan ditambah uang kartal dapat

menghasilkan suatu persamaan yang menghubungkan uang primer dengan tingkat deposito dan uang uang kartal dengan menambah uang kartal ke dua sisi

persamaan:

MB = R + C = (r x D) + ER + C (2.15)

Dimana:

MB = Uang primer

R = Jumlah keseluruhan cadangan di dalam sistem perbankan RR = Jumlah giro wajib

Sifat penting dari persamaan uang primer tersebut adalah bahwa tambahan dollar dari MB yang muncul dari tambahan dollar uang kartal tidak ditopang oleh tambahan deposito apapun. Hal ini terjadi karena kenaikan seperti itu

menyebabkan kenaikan yang sama di sisi kanan persamaan tanpa perubahan pada D. Komponen uang kartal dari MB tidak menyebabkan penciptaan deposito berganda seperti pada komponen cadangan. Dengan kata lain, kenaikan uang primer pada uang kartal tidak digandakan, sedangkan kenaikan yang terjadi pada deposito pendukung digandakan. Untuk menderevasikan rumus pengganda uang memasukkan persamaan (2.8) dan (2.9), dengan menentukan C sebagai c x D dan ER sebagai e x D:

MB = (r x D) + (e x D) + (c x D) = (r + e + c) x D (2.16)

Dengan mendefinisikan uang beredar sebagai uang kartal ditambah deposito ( M = D + C) dan C sebagai c x D, maka:

M = D + (c x D) = (1 + c) x D (2.18)

Dengan mensubtitusikan D dari persamaan (2.15) ke dalam persamaan ini, maka diperoleh:

Rasio yang mengalikan uang primer adalah angka pengganda uang yang menunjukkan berapa jumlah uang beredar dalam merespons suatu tingkat

perubahan uang primer tertentu. Dengan demikian angka pengganda uang adalah:

Fungsi permintaan uang yang umum yaitu fungsi permintaan uang yang

mengasumsikan bahwa permintaan akan keseimbangan uang riil bergantung pada tingkat bunga dan pendapatan.

(M/P)d = L (i, Y) (2.21)

Berikut gambar yang menunjukkan hubungan antara tingkat suku bunga dan pendapatan terhadap investasi.

Sumber: Mankiw (2006)

Gambar 11. Derivasi Kurva IS

menurun, sehingga investasi pun mengalami penurunan. Hal ini didukung oleh penelitian sebelumnya yaitu penelitian Novianto pada tahun 2011.

6. Tingkat Suku Bunga

Menurut Samuelson (1990), suku bunga adalah harga yang harusdibayar bank atau peminjam lainnya untuk memanfaatkan uang selama jangkawaktu tertentu. Suku bunga merupakan salah satu sasaran kebijakan moneter yang sangat besar pengaruhnya karena suku bunga memegangperanan penting di dalam kegiatan perekonomian. Tingkat bunga menentukan jenis-jenis investasi yang akan

memberi keuntungan kepada para pengusaha. Para pengusaha akan melaksanakan investasi yang mereka rencanakan hanya apabila tingkat pengembalian modalyang mereka peroleh melebihi tingkat bunga. Dengan demikian besarnya investasi dalam suatu jangka waktu tertentu adalah sama dengan nilai dari seluruh investasi yang tingkat pengembalian modalnya adalah lebih besar atau sama dengan tingkat bunga. Jumlah investasi yang diminta bergantung pada tingkat bunga karena tingkatbunga adalah biaya dari dana yang digunakan untuk investasi.

Sumber: Mankiw (2000)

Dari Gambar 12, dapat dilihat bahwa kurva investasi memiliki slope negatif, sehingga semakin tinggitingkat bunga maka akan semakin rendah investasi, sebaliknya semakin rendah tingkat bunga maka akan semakin tinggi investasi. Para ekonom membedakan antara tingkat bunga nominal dengan tingkat bunga riil. Tingkat bunga nominal merupakan tingkat bunga yang dibayar investor ketika meminjam uang. Sedangkan tingkat bunga riil merupakan tingkat bunga yang menentukan tingkat investasi. Tingkat bunga riil juga merupakan tingkat bunga nominal yang dikoreksi karena pengaruh inflasi. Investasi bergantung pada tingkat bunga riil karena tingkat bunga adalah biaya pinjaman (Mankiw,2000).

Persamaan yang menggambarkan hubungan tingkat inflasi dengan tingkat suku bunga riil yaitu:

I=I(r) (2.22)

Dalam menentukan investasi, yang perlu diperhatikan yaitu tingkat suku bunga. Apabila tingkat suku bunga lebih tinggi dari pengembalian modal, investasi yang direncanakan tidak menguntungkan. Kegiatan investasi akan memperoleh

keuntungan jika tingkat pengembalian modal lebih besar atau sama dengan suku bunga. Oleh karena itu, tingkat suku bunga mempunyai pengaruh besar pada investasi.

6.1.Teori Tingkat Suku Bunga Teori tingkat suku bunga terdiri dari:

a. Teori Suku Bunga Klasik

tabungan yang tercipta pada penggunaan tenaga kerja penuh akan selalu sama yang dilakukan oleh pengusaha. Beranjak dari teori ekonomi mikro, teori klasik mengatakan bahwa tingkat bunga merupakan nilai balas jasa dari modal. Dalam teori klasik, stok barang modal dicampuradukkan dengan uang dan keduanya dianggap mempunyai hubungan subtitusif. Semakin langka modal, semakin tinggi suku bunga. Sebaliknya, semakin banyak modal semakin rendah tingkat suku bunga.

b. Teori Suku Bunga Keynes

Keynes mempunyai pandangan yang berbeda dengan klasik. Tingkat bunga itu merupakan suatu fenomena moneter. Artinya, tingkat bunga ditentukan oleh penawaran dan permintaan uang (ditentukan dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi (GNP), sepanjang uang ini mempengaruhi tingkat bunga. Perubahan tingkat bunga

c. Teori Suku Bunga Hicks

Hicks mengemukakan teorinya bahwa tingkat bunga berada dalam

keseimbangan pada suatu perekonomian bila tingkat bunga ini memenuhi keseimbangan sektor moneter dan sektor rill. Pandangan ini merupakan gabungan dari pendapat klasik dan keynesian, dimana mashab klasik mengatakan bahwa bunga timbul karena uang adalah produktif artinya bahwa bila seseorang memiliki dana maka mereka dapat menambah alat produksinya agar keuntungan yang diperoleh meningkat. Jadi uang dapat meningkatkan produktivitas sehingga orang ingin membayar bunga. Sedangkan menurut keneysian bahwa uang bisa produktif dengan metode spekulasi di pasar uang dengan kemungkinan memperoleh keuntungan, dan keuntungan inilah sehingga orang ingin membayar bunga.

Hubungan tingkat suku bunga dengan investasi yaitu, semakin tinggi tingkat suku bunga maka tingkat investasi akan mengalami penurunan. Ketika suku bunga mengalami penurunan, investasi mengalami peningkatan (Sukirno,1996). Menurut teori ekonomi klasik, semakin tinggi tingkat suku bunga maka keinginan

melakukan investaasi semakin kecil. Hal ini disebabkan karena peningkatan tingkat suku bunga akan menambah biaya modal, sehingga menyebabkan suatu penurunan dalam investasi. Hal ini didukung oleh penelitian sebelumnya yaitu penelitian Kusumaningrum pada tahun 2007.

7. Suku Bunga Kredit Investasi

Kredit berasal dari kata “credare” yang berarti kepercayaan. Kredit adalah

pihak lain dalam mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan. Terdapat banyak jenis kredit salah satunya adalah jenis kredit yang dilihat dari segi kegunaannya, antara lain (Fatimah, 2013):

a. Kredit investasi

Biasanya digunakan untuk keperluan usaha atau membangun proyek atau pabrik baru untuk keperluan rehabilitasi.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya seperti untuk membeli bahan baku, membayar gaji pegawai dan biaya lain yang berkaitan dengan proses produksi perusahaan.

c. Kredit konsumsi

Digunakan untuk keperluan konsumsi pribadi.

Kredit investasi adalah kredit yang didapatkan baik untuk kepentingan

penambahan modal fungsi mengadakan rehabilitasi, perluasan usaha atau bisnis dan untuk membangun satu proyek baru. Dengan kata lain, kredit investasi adalah kredit jangka menengah atau panjang yang diberikan kepada (calon) debitur untuk membiayai barang-barang modal dalam rangka rehabilitasi,modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan dan tanah untuk pabrik, yang pelunasannya dari hasil usaha dengan barang-barang modal yang dibiayai. Kredit investasi mempunyai pengaruh besar dalam

secara luas. Kredit investasi yang didapatkan bank pelaksanaanya memiliki ciri-ciri spesifik. Adapun ciri-ciri-ciri-ciri kredit investasi seperti berikut:

a. Memiliki rencana yang terarah dan matang.

b. Waktu penyelesaian kredit yaitu berjangka menengah atau berjangka panjang.

c. Dibutuhkan untuk penanaman modal.

Adapun manfaat kredit investasi yaitu:

a. Menambah daya fungsi dari modal atau uang. b. Menstabilkan perekonomian.

c. Menyebabkan kegairahan didalam berupaya atau beroptimis. d. Menambah peredaran-peredaran jalan raya uang.

e. Menambah daya fungsi satu barang.

8. Inflasi

8.1. Pengertian Inflasi

Menurut Nopirin (2000), inflasi adalah kenaikan harga-harga umum barang-barang secara terus-menerus. Hal ini tidak berarti bahwa harga-harga berbagai macam barang akan naik dengan persentase yang sama. Meskipun kenaikan tersebut dapat terjadi secara tidak bersamaan. Kaum monetaris berpendapat bahwa inflasi disebabkan oleh pertumbuhanmoney supply yang tinggi sehingga mereka berpendapat bahwa inflasi merupakansuatu fenomena moneter. Menurut kaum keynesian, tingkat inflasi yang tinggitidak dapat dikendalikan hanya dengan kebijakan fiskal saja. Oleh karena itu,perpaduan antara kebijakan moneter dan kebijakan fiskal diperlukan untuk mengendalikan laju inflasi. Teori kuantitas uang menyatakan bahwa bank sentralyang mengawasi supply uang memiliki kendali tertinggi atas tingkat inflasi. Jikabank sentral mempertahankan supply uang dengan cepat maka tingkat harga akanmeningkat dengan cepat (Mankiw, 2000). Menurut Mishkin (2001), inflasi merupakan kenaikan tingkat harga yangterjadi secara terus menerus. Tingkat inflasi berpengaruh secara tidak langsungterhadap investasi. Ketika terjadi inflasi, maka harga-harga akan mengalamikenaikan termasuk faktor-faktor produksi. Ketika harga-harga faktor produksimeningkat maka perusahaan cenderung mengurangi investasinya.

cenderung stabil atau rendah. Dengan kata lain kenaikan inflasi akan menurunkan minat investor untuk melaksanakan investasi, sebaliknya jika inflasi turun maka investasi akan meningkat (Nopirin, 2000).

8.2. Jenis – jenis Inflasi

Menurut Nopirin (2000), jenis inflasi ada dua yaitu inflasi menurut sifatnya dan inflasi menurut sebabnya.

Jenis inflasi menurut sifatnya dibagi menjadi tiga, yaitu: a. Inflasi sedang

Kondisi ini ditandai dengan kenaikan laju inflasi yang lambat dan waktu yang relatif lama.

b. Inflasi Menengah

Kondisi ini ditandai dengan kenaikan harga yang cukup besar dan kadang berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi. c. Inflasi Tinggi

Merupakan inflasi yang paling parah akibatnya. Harga-harga naik sampai lima atau enam kali. Masyarakat tidak lagi punya keinginan untuk

menyimpan uang kerena nilai uang merosot dengan tajam sehingga ingin ditukarkan dengan barang.

Jenis inflasi menurut sebabnya dibagi menjadi tiga, yaitu: a. Inflasi Tarikan Permintaan (Demand Pull Inflation)

menjadi berkurang dikarenakan pemanfaatan sumber daya yang telah mencapai tingkat maksimum atau karena produksi tidak dapat ditingkatkan secepatnya untuk mengimbangi permintaan yang semakin meningkat atau bertambah. Secara grafik, demand pull inflation dapat dijelaskan pada Gambar 13.

Gambar 13. Demand Pull Inflation

b. Inflasi Dorongan Biaya (Cosh Push Inflation)

Inflasi dorongan biaya atau juga sering disebut inflasi dari sisi penawaran side inflation) atau inflasi karena guncangan penawaran (supply-shock inflation) adalah inflasi yang terjadi sebagai akibat dari adanya kenaikkan biaya produksi yang pesat dibandingkan dengan produktifitas dan efisiensi, yang menyebabkan perusahaan mengurangi supply barang dan jasa mereka ke pasar. Dengan kata lain, inflasi sisi penawaran adalah inflasi yang terjadi sebagai akibat dari adanya restriksi atau pembatasan terhadap penawaran dari satu atau lebih sumber daya, atau inflasi yang terjadi apabila harga dari satu atau lebih sumberdaya mengalami kenaikkan

AD0 AD1

E0

E1

SRAS Tingkat Harga

Y Y1 Output

P0

atau dinaikan. Secara grafik, supply-side inflation dapat dijelaskan pada Gambar 14.

Gambar 14. Cosh Push Inflation

c. Inflasi Struktural (structural inflation)

Inflasi struktural yaitu inflasi yang terjadi sebagai akibat dari adanya berbagai kendala atau kekauan struktural (strucutural rigidities) yang menyebabkan penawaran di dalam perekonomian menjadi kurang atau tidak responsif terhadap permintaan yang meningkat.

8.3. Teori-teori Inflasi

Menurut Nanga (2005), terdapat tiga teori inflasi yaitu: a. Teori Kuantitas

Dalam teori ini, inflasi hanya terjadi jika ada penambahan volume uang yang beredar (berupa penambahan uang kartal atau penambahan uang giral), dan laju inflasi ditentukan oleh laju pertambahan jumlah uang yang beredar dan oleh psikologi (harapan) masyarakat mengenai kenaikan harga-harga di masa mendatang.

A E0 E1

SRAS Tingkat Harga

Y1 Y0 Output

P0

P1

b. Teori Keynes

Menurut teori ini, inflasi terjadi karena suatu masyarakat ingin hidup di luar batas kemampuan ekonominya. Proses inflasi menurut pandangan ini adalah proses perebutan bagian rezeki di antara kelompok- kelompok sosial yang menginginkan bagian yang lebih besar daripada yang

disediakan oleh masyarakat. Proses perebutan ini diterjemahkan menjadi keadaan di mana permintaan masyarakat akan barang-barang selalu melebihi jumlah barang- barang yang tersedia (timbulnya inflationary gap).

c. Teori Strukturalis

Adalah teori mengenai inflasi yang didasarkan atas pengalaman di negara Amerika Latin. Teori ini memberi tekanan pada ketegaran (rigidities) dari struktur perekonomian yang sedang berkembang. Karena inflasi dikaitkan dengan faktor-faktor struktural dari perekonomian. Faktor-faktor ini hanya dapat berubah secara gradual dan dalam jangka panjang, maka teori ini disebut juga teori inflasi jangka panjang.

8.4. Dampak Inflasi

Menurut Nanga (2005), inflasi yang terjadi di dalam suatu perekonomian memiliki beberapa dampak atau akibat sebagai berikut:

menyebabkan pendapatan riil satu orang meningkat, tetapi pendapatan riil orang lain akan jatuh.

b. Inflasi dapat menyebabkan penurunan efisiensi ekonomi. Hal ini dapat terjadi karena inflasi dapat mengalahkan sumber daya dari invetasi yang produktif ke investasi yang tidak produktif sehigga mengurangi kapasitas ekonomi produktif.

c. Inflasi dapat menyebabkan perubahan-perubahan di dalam output dan kesempatan kerja, dengan cara yang lebih langung yaitu dengan

memotivasi perusahaan untuk memproduksi lebih atau kurang dari yang telah dilakukan dan juga memotivasi orang yang untuk bekerja lebih atau kurang dari yang telah mereka lakukan selama ini.

d. Inflasi dapat menciptakan suatu lingkungan yang tidak stabil bagi keputusan ekonomi.

B. Tinjauan Empirik

Penelitian yang menganalisis analisis pengaruh kebijakan moneter (Monetary Base Targeting Frameworkdan Inflation Targeting Framework) terhadap investasi di Indonesia. Review studi terdahulu dalam penelitian ini adalah dengan melihat hasil penelitian sebelumnya baik skripsi maupun jurnal ilmiah yang memilki kaitan atau sedikit kemiripan dengan pokok bahasan penelitian. Beberapa diantaranya adalah sebagai berikut:

Tabel 1. Ringkasan Penelitian “The Real Effect Of Monetary Policy In China: An Empirical Analysis”

Judul The Real Effect Of Monetary Policy In China: An Empirical

Analysis

Penulis Dickinson, David dan Jia Liu (2005)

Tujuan Untuk mengetahui pengaruh perubahan struktural kebijakan

moneter terhadap perubahan ekonomi secara riil di China Model dan Alat

Analisis

Empirical analysis menggunakan 5 sistem Sistem 1: Y = f(Ysoe, cpi, cblr, m2)

Sistem 2: Y = f(Ycle, cpi, cblr, m2) Sistem 3: Y = f(Ype, cpi, cblr, m2) Sistem 4: Y = f(Ysoe,cpi,tnl,m2) Sistem 5: Y = f(Ycle, cpi, tnl, m2)

Kesimpulan Kebijakan moneter melalui suku bunga kredit memiliki efek

terhadap ekonomi rill. Perubahan kebijakan yang diambil berpengaruh pula pada sektor ekonomi riil di Cina

Tabel 2. Ringkasan Penelitian “Analisis Faktor-faktor yang Mempengaruhi

Investasi di Provinsi DKI Jakarta”

Judul Analisis Faktor-faktor yang Mempengaruhi Investasi di Provinsi

DKI Jakarta

Penulis Kusumaningrum (2007)

Tujuan Untuk mengetahui Faktor-faktor yang Mempengaruhi Investasi di

Provinsi DKI Jakarta Model dan Alat

Analisis

Analisis regresi berganda dan koefisien determinasi

INVt = a0 + a1SBt + a2 INFt + a3PDRBt-1 + a4UMPt + a5KURSt + εt

Kesimpulan Variabel suku bunga berpengaruh negatif dan signifikan terhadap

kegiatan investasi di Provinsi DKI Jakarta. Karena peningkatan tingkat bunga akan menambah biaya modal, sehingga

Tabel 3. Ringkasan Penelitian “Analisis Faktor-Faktor Yang Mempengaruhi Investasi Dalam Negeri Di Indonesia Periode Tahun 1988 - 2009”

Judul Analisis Faktor-Faktor Yang Mempengaruhi Investasi

Dalam Negeri Di Indonesia Periode Tahun 1988 – 2009

Penulis Febriananda (2011)

Tujuan Untuk menganalisis pengaruh inflasi, suku bunga kredit, tenaga

kerja dan kurs Rp/US$ terhadap investasi dalam negeri di Indonesia.

Model dan Alat Analisis

Model regresi berganda dengan metode kuadrat terkecil sederhana (Ordinary Least)

INV = f (INF, SBK, TK, KURS)

Kesimpulan Inflasi dan suku bunga kredit tidak signifikan terhadap investasi

dalam negeri, sedangkan dua variabel lainnya yaitu tenaga kerja dan kurs Rp/US$ berpengaruh signifikan terhadap investasi dalam negeri di Indonesia.

Tabel 4. Ringkasan Penelitian “Analisis Faktor-faktor yang Mempengaruhi Investasi Dalam Negeri di Jawa Tengah Tahun 1980-2002”

Judul Analisis Faktor-faktor yang Mempengaruhi Investasi Dalam

Negeri di Jawa Tengah Tahun 1980-2002

Penulis Eni Setyowati dan Siti Fatimah (2007)

Tujuan Mengkaji pengaruh variabel suku bunga, inflasi, PDRB, dan

tenaga kerja terhadap investasi dalam negeri Model dan Alat

Analisis

Model Koreksi Kesalahan Engle-Granger I = f(r,inf,PDRB,TK)

Kesimpulan Hasil estimasi jangka panjang menunjukkan bahwa variabel yang