SKRIPSI

PENGARUH CURRENT RATIO DAN DEBT RATIO TERHADAP

FINANCIAL DISTRESS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

ARTATI 130521051

PROGRAM STUDI S1 MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH CURRENT RATIO DAN DEBT RATIO TERHADAP FINANCIAL

DISTRESS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

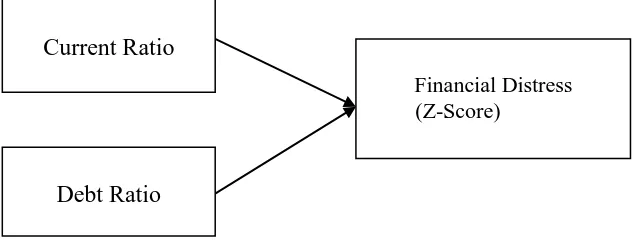

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

current ratio dan debt ratio terhadap financial distress pada perusahaan property

dan real estate di Bursa Efek Indonesia (BEI) dengan menggunakan model Alman Z”-score pada tahun 2011-2014. Sampel yang digunakan dalam penelitian ini adalah 16 (Enam belas) perusahaan property dan real estate yang terdaftar di BEI. Teknik pengambilan sampel yang digunakan adalah sampel jenuh, sedangkan analisis yang digunakan adalah metode analisis regresi linear berganda. Hasil penelitian menunjukan bahwa secara serempak current ratio dan debt ratio

berpengaruh signifikan terhadap financial distress pada perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2011-2014. Secara parsial current ra tio berpengaruh negatif dan signifikan terhadap financial distress pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan debt ratio berpengaruh positif dan signifikan terhadap financial distress pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014.

ABSTRACT

EFFECT OF CURRENT RATIO AND DEBT RATIO OF FINANCIAL

DISTRESS IN PROPERTY AND REAL ESTATE LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the influence of current ratio and

debt ratio to financial distress at the company's property and real estate in the Indonesia Stock Exchange (BEI) using the model Alman Z "-score in 2011-2014. The sample used in this study was 16 (Sixteen) property and rea l estate

companies listed on the Stock Exchange. The sampling technique used is saturated samples, whereas the method of analysis used is multiple linear regression analysis. The results showed that simultaneous current ratio and debt ratio significantly influence financial distress in the property and real estate

companies listed on the Indonesian Stock Exchange (BEI) in the period 2011-2014. Partially current ratio negative and significant impact on the financial distress in the property and real estate companies listed on the Indonesian Stock Exchange (BEI). While the debt ratio and significant positive effect on the

financial distress in the property and real estate companies listed on the Indonesian Stock Exchange (BEI) Period 2011-2014.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Allah Swt segala berkat, kasih

dan rahmat-Nya, terutama dalam perkuliahan, sehingga peneliti dapat

menyelesaikan skripsi yang berjudul “PENGARUH CURRENT RATIO DAN

DEBT RATIO TERHADAP FINANCIAL DISTRESS PADA PERUSAHAAN

PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA”.

Peneliti juga mengucapkan terima kasih kepada orang tua terkasih

ayahanda Alm. Paino dan Ibunda Ariani yang selalu menjadi inspirasi dan

motivasi peneliti serta selalu memberikan yang terbaik kepada peneliti.

Peneliti juga telah banyak menerima bimbingan, saran, motivasi, dan doa

dari berbagai pihak selama penelitian skripsi ini. Oleh karena itu, pada

kesempatan ini peneliti menyampaikan terima kasih kepada semua pihak yang

telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac. Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M. Si., selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M. Si., dan Ibu Dra. Friska Sipayung, M.

Si., selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas

4. Bapak Drs. Syahyunan, M. Si., selaku Dosen Pembimbing yang telah banyak

memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

5. Ibu Beby Kendida, M. Si., selaku Dosen Pembaca Penilai yang banyak

membantu dan membimbing dalam menyelesaikan skripsi ini.

6. Kakak peneliti (Poppy Syahfriana S. Pd, M. Si., Vivi Agus Andreana, Nova

Trimalinda) yang selalu memotivasi sehingga skripsi ini selesai tepat pada

waktunya.

7. Sahabat peneliti (Devi Masriani Amd, Citra Amelia Amd, Sakti Parlindungan

Amd, Arif Hidayat Amd, Nova Christina Panggabean SE, Ade Soraya lbs

S.Ab, Auliyani S.Kom) yang sudah membantu peneliti menyelesaikan skripsi

tepat pada waktunya.

8. Relawan Palang Merah Indonesia yang sudah memberika kehidupan atas

dasar kemanusiaan.

Peneliti menyadari bahwa skripsi ini masih banyak kekurangan dan

kelemahan. Oleh karena itu, peneliti mengharapkan kritik dan saran yang bersifat

membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, November 2015

Yang Membuat Pernyataan,

Artati

DAFTAR ISI

2.2Tinjauan Penelitian Terdahulu ... 44

2.3 Kerangka Konseptual ... 47

3.4 Definisi Operasional dan Pengukuran Variabel ... 52

3.9 Uji Asumsi Klasik ... 57

3.9.1 Pengujian Hipotesis ... 60

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 63

4.2 Hasil Penelitian ... 78

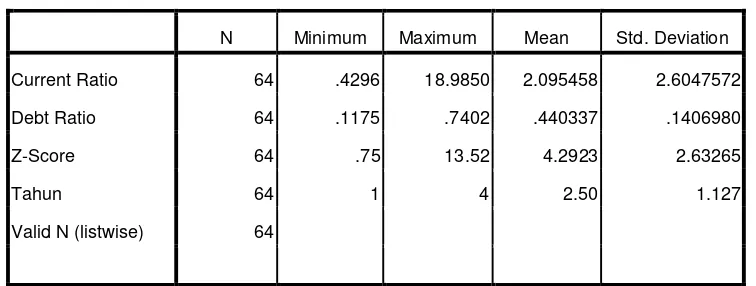

4.2.1 Analisis Deskriptif ... 78

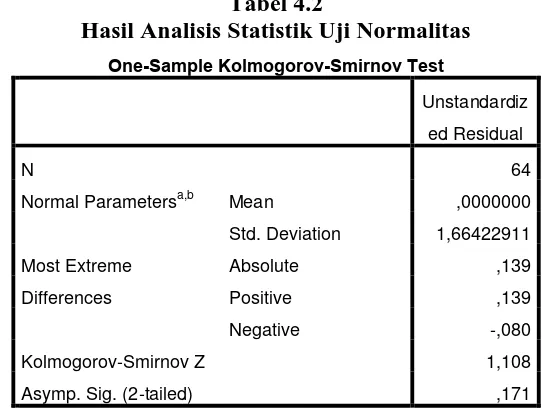

4.2.2 Uji Asumsi Klasik ... 79

4.2.2.1 Uji Normalitas ... 79

4.2.2.1.1 Analisis Statistik ... 79

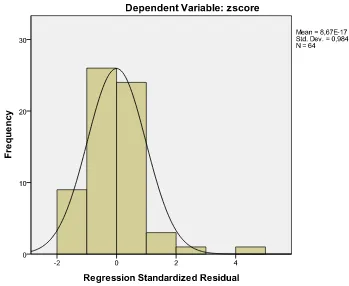

4.2.2.1.2 Analisis Grafik ... 80

4.2.2.2 Uji Multikolinearitas ... 82

4.2.2.3 Uji Heteroskedisitas ... 83

4.2.2.4 Uji Autokorelasi ... 84

4.2.3 Hasil Analisis Regresi Linear Berganda ... 84

4.2.4 Hasil Uji Hipotesis ... 85

4.2.4.1 Uji F(F-test) ... 85

4.2.4.2 Uji t (t-test) ... 86

4.3 Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 90

5.2 Saran ………... 90

DAFTAR PUSTAKA ……… 92

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Aktiva Lancar dan Hutang Lancar Perusahaan

Property dan Real Estate……….... 8

1.2 Daftar Total Hutang dan Total Asset Perusahaan Property dan Real Esate……… 12

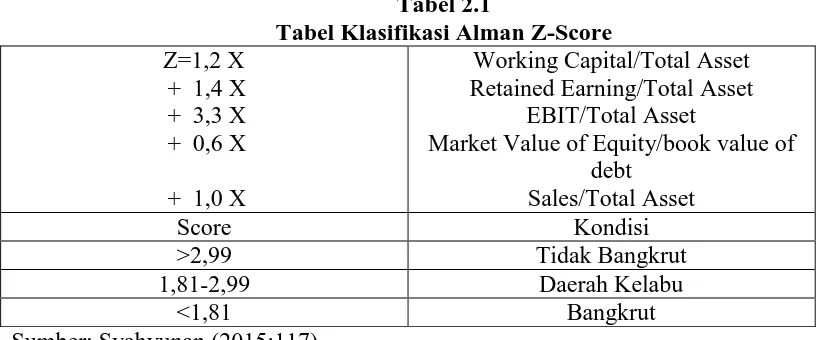

2.1 Tabel Klasifikasi Alman Z-Score………... 41

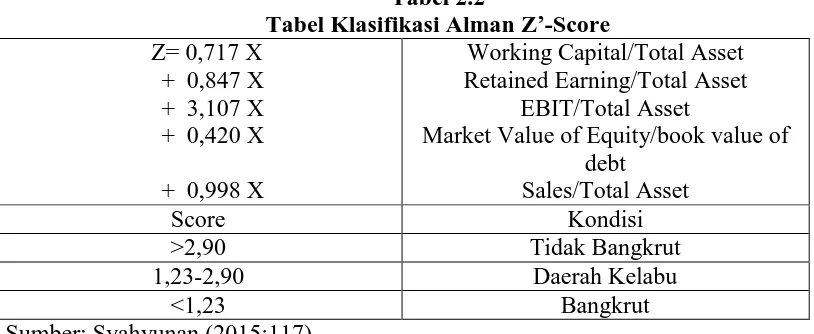

2.2 Tabel Klasifikasi Alman Z’-Score……….. 42

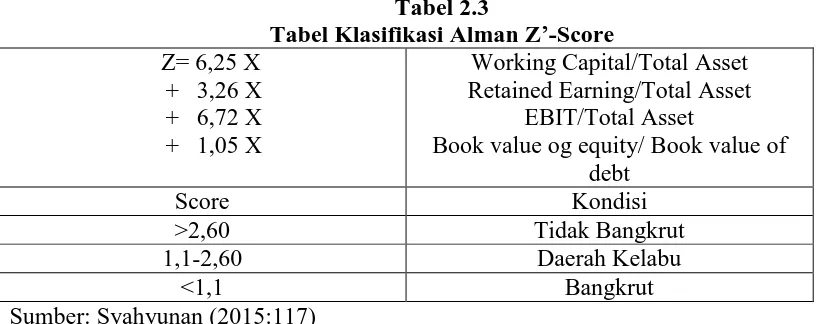

2.3 Tabel Klasifikasi Alman Z”-Score………. 43

2.4 Riview Penelitian Terdahulu……….. 45

3.1 Operasionalisasi Variabel Penelitian……….. 54

3.2 Daftar Sampel Perusahaan Property dan Real Estate……. 55

3.3 Operasinalisasi Indikator Variabel dan Pengukuran Variabel Alman Z”-Score………... 55

4.1 Hasil Analisis Deskriptif Perusahaan Property dan Real Estate yang Terdaftar di BEI……….. 78

4.2 Hasil Analisis Statistik pada Perusahaan Property dan Real Estateyang Terdaftar di BEI……….. 79

4.3 Hasil Uji Multikolinearitas……….. 82

4.4 Hasil Uji Autokorelasi……… 84

4.5 Hasil Analisis Regresi Linear Berganda……… 84

4.6 Hasil Uji F (F-test)………. 85

DAFTAR GAMBAR

No.Gambar Judul Halaman 2.1 Kerangka Konseptual………... 48

4.1 Hasil Analisis Grafik pada Perusahaan Property dan

Real Estateyang Terdaftar di BEI………... 80

4.2 Hasil Uji Heteroskedisitas pada Perusahaan Property

dan Real Estateyang Terdaftar di BEI……… 83

DAFTAR LAMPIRAN

Perusahaan Cowell Development Tbk (COWL)………... 97

3 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Ciputra Development Tbk (CTRA)………… 98

4 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Ciputra Property Tbk (CTRP)……… 99

5 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Ciputra Surya Tbk (CTRS)………. 100

6 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan Perusahaan Duta Anggada Realty Tbk (DART)………… 101 7 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Bakrieland Development Tbk (ELTY)……… 102

8 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan Perusahaan Megapolitan Development Tbk (EMDE)…… 103 9 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Gowa Makasar TourismDevelompment Tbk.. 104

10 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Jaya Realty Property Tbk (JPRT)……… 105

11 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan Perusahaan Kawasan Industri jababeka Tbk (KIJA)……. 106

15 Penerapan Analisis Kebangkrutan Model Alman

Z”-Score dengan Menggunakan Data Laporan Keuangan

Perusahaan Metro Realty Tbk (MTSM)………. 110

16 Penerapan Analisis Kebangkrutan Model Alman Z”-Score dengan Menggunakan Data Laporan Keuangan Perusahaan Pakuwon Jati Tbk (PWON)………. 111

17 Penerapan Analisis Kebangkrutan Model Alman Z”-Score dengan Menggunakan Data Laporan Keuangan Perusahaan Roda Vivatex Tbk (RDTX)………. 112

18 Perhitungan Prediksi Kebangkrutan Model Alman Z”-Score pada Perusahaan Property dan Real Estate……. 113

19 Perhitungan Current Ratio pada Perusahaan Property dan Rea l Estateyang Terdaftar di BEI……….. 114

20 Perhitungan Debt Ratio pada Perusahaan Property dan Rea l Estateyang Terdaftar di BEI……….. 117

21 Hasil Analisis Deskriptif………. 119

22 Hasil Uji Normalitas……… 120

23 Hasil Uji Grafik………... 122

ABSTRAK

PENGARUH CURRENT RATIO DAN DEBT RATIO TERHADAP FINANCIAL

DISTRESS PADA PERUSAHAAN PROPERTY DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

current ratio dan debt ratio terhadap financial distress pada perusahaan property

dan real estate di Bursa Efek Indonesia (BEI) dengan menggunakan model Alman Z”-score pada tahun 2011-2014. Sampel yang digunakan dalam penelitian ini adalah 16 (Enam belas) perusahaan property dan real estate yang terdaftar di BEI. Teknik pengambilan sampel yang digunakan adalah sampel jenuh, sedangkan analisis yang digunakan adalah metode analisis regresi linear berganda. Hasil penelitian menunjukan bahwa secara serempak current ratio dan debt ratio

berpengaruh signifikan terhadap financial distress pada perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2011-2014. Secara parsial current ra tio berpengaruh negatif dan signifikan terhadap financial distress pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan debt ratio berpengaruh positif dan signifikan terhadap financial distress pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2014.

ABSTRACT

EFFECT OF CURRENT RATIO AND DEBT RATIO OF FINANCIAL

DISTRESS IN PROPERTY AND REAL ESTATE LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the influence of current ratio and

debt ratio to financial distress at the company's property and real estate in the Indonesia Stock Exchange (BEI) using the model Alman Z "-score in 2011-2014. The sample used in this study was 16 (Sixteen) property and rea l estate

companies listed on the Stock Exchange. The sampling technique used is saturated samples, whereas the method of analysis used is multiple linear regression analysis. The results showed that simultaneous current ratio and debt ratio significantly influence financial distress in the property and real estate

companies listed on the Indonesian Stock Exchange (BEI) in the period 2011-2014. Partially current ratio negative and significant impact on the financial distress in the property and real estate companies listed on the Indonesian Stock Exchange (BEI). While the debt ratio and significant positive effect on the

financial distress in the property and real estate companies listed on the Indonesian Stock Exchange (BEI) Period 2011-2014.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis ekonomi yang melanda Indonesia sejak akhir tahun 1997 yaitu

merosotnya nilai tukar rupiah terhadap dollar Amerika Serikat telah berdampak

luas pada kehidupan politik dan ekonomi perusahaan-perusahaan publik di

Indonesia menjadi semakin lemah dan terpuruk. Dengan melihat kondisi

tersebut, maka suatu perusahaan diharapkan secara cepat dan tepat untuk

membuat keputusan dan melakukan tindakan untuk memperbaiki situasi ini.

Beberapa perusahaan publik ada yang tetap survive, dapat meraih keuntungan

atau tidak mengalami financial distress, dan sebagian lagi mengalami financial

distress. Dalam berinvestasi setiap investor akan selalu mempertimbangkan dua

hal utama, yaitu hasil yang diharapkan dan resiko investasi. Investor

menginginkan pengembalian (return) yang maksimal dengan resiko tertentu

(Tandelilin, 2001:47).

Dalam setiap pengambilan keputusan investasi, investor selalu dihadapkan

pada kondisi ketidakpastian. Kesulitan Keuangan yang dialami perusahaan dapat

mengakibatkan kerugian bagi banyak pihak. Oleh karena itu, banyak penelitian

yang dilakukan untuk melakukan identifikasi kelangsungan hidup perusahaan.

Dalam kenyataannya, banyak perusahaan yang diperkirakan mengalami

penurunan masih tetap eksis sampai sekarang.

Financial distress terjadi sebelum kebangkrutan. Model financial distress

perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk

mengantisipasi kondisi yang mengarah pada kesulitan keuangan yang menuju

pada kebangkrutan. Melakukan identifikasi terhadap laporan keuangan dari

sebuah perusahaan merupakan aspek penting untuk mengetahui keadaan

perusahaan bagi manajemen dan pemilik perusahaan dalam mengantisipasi

kemungkinan adanya potensi kebangkrutan.

Salah satu informasi yang dapat dipakai investor sebagai bahan

pertimbangan dalam mengambil keputusan investasi adalah melalui analisis

perusahaan. Untuk melakukan analisis perusahaan maka dapat dilakukan dengan

menggunakan identifikasi terhadap risiko keuangan perusahaan. Dengan adanya

risiko investasi tersebut seorang investor dituntut untuk lebih jeli, teliti dan cermat

dalam menentukan investasi pada perusahaan yang bagaimana yang layak dalam

menanamkan modal yang dimilikinya.

Ada banyak faktor yang mempengaruhi, salah satunya kondisi kesehatan

perusahaan yang mencerminkan kemampuan menghasilkan laba suatu

perusahaan. Juga ada beberapa sumber risiko yang dapat mempengaruhi besarnya

bisnis, risiko financial, risiko likuidasi, risiko nilai tukar mata uang dan resiko

negara (Tandelilin, 2001:48-51).

Pada umumnya perusahaan dalam setiap operasinya mempunyai tujuan

untuk menentukan kelangsungan perusahaan di masa yang akan datang. Salah

satu tujuan utama didirikannya perusahaan adalah dengan harapan akan

menghasilkan keuntungan sehingga mampu bertahan dan berkembang dalam

Dalam mengantisipasi ketidakpastian di masa yang akan datang,

diperlukan suatu penilaian terhadap kondisi perusahaan. Penilaian terhadap

kondisi perusahaan merupakan cara bagi manajemen untuk melakukan evaluasi

kinerja perusahaan dalam menggunakan sumber-sumber dana yang tersedia.

Adanya penilaian kondisi perusahaan agar sedapat mungkin perusahaan

menyadari kemungkinan-kemungkinan buruk yang terjadi di masa yang akan

datang dan menemukan cara untuk menyiasatinya sejak dini.

Identifikasi tentang kondisi perusahaan yang kesulitan keuangan (financial

distress), yang kemudian mengalami kebangkrutan dapat diamati dengan

mencermati memburuknya rasio-rasio keuangan dari tahun ke tahun. Situasi krisis

seperti itu mempunyai pengaruh yang sangat besar karena operasi perusahaan

yang tidak efisien akan sangat mempengaruhi kinerja perusahaan. Krisis ekonomi

yang berkepanjangan menyebabkan financial distress bagi perusahaan. Hal ini

ditandai dengan merosotnya nilai rupiah. Sehingga memicu terjadinya penurunan

kinerja perusahaan. Kesulitan keuangan (financial distrsess) merupakan

identifikasi utama kebangkrutan perusahaan. Kesehatan suatu perusahaan akan

mencerminkan kemampuan perusahaan dalam menjalankan usaha, distribusi

aktiva, keefisienan penggunaan aktiva, hasil usaha atau pendapatan yang telah

dicapai serta potensi kebangkrutan yang akan dikendalikan.

Ada dua macam kegagalan yang dapat menyebabkan terjadinya

kebangkrutan, yaitu kegagalan ekonomi dan kegagalan keuangan. Kegagalan

ekonomi suatu perusahaan dikaitkan dengan ketidakseimbangan antara

disebabkan oleh biaya modal perusahaan yang lebih besar dari tingkat laba atas

biaya historis investasi. Sementara itu, sebuah perusahaan dikategorikan bangkrut

keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya

pada waktu jatuh tempo, meskipun total aktiva melebihi kewajibannya keadaan

ini sering didefinisikan sebagai insolvensi teknis. Tentu saja sebuah perusahaan

juga akan didepan (Brigham dan Houston, 2006:32).

Laporan keuangan merupakan alat penting untuk mendapatkan informasi

yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah

dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan.

Dengan melakukan analisis laporan keuangan perusahaan, maka pimpinan

perusahaan dapat mengetahui keadaan serta perkembangan financial perusahaan

serta hasil-hasil yang telah dicapai di waktu lampau dan di waktu yang sedang

berjalan. Selain itu dengan menganalisis laporan keuangan di waktu lampau maka

dapat diketahui kelemahan-kelemahan perusahaan serta hasil-hasilnya yang

dianggap telah cukup baik dan mengetahui potensi kebangkrutan perusahaan

tersebut. Perusahaan di nyatakan pailit jika total kewajibannya melebihi nilai

wajar dari total aktiva.

Laporan keuangan yang biasa dianalisis adalah (1) Laporan keuangan

yang menggambarkan harta (aset), hutang (kewajiban), dan modal yang dimiliki

perusahaan pada saat tertentu, biasanya akhir tahun atau kwartal/triwulan.

Laporan keuangan ini berupa neraca; (2) Laporan keuangan yang menggambarkan

besarnya pendapatan, biaya-biaya, pajak dan laba atau rugi perusahaan pada suatu

laporan rugi laba. Dengan mengadakan analisis laporan keuangan terhadap data

keuangan perusahaan antara neraca dan laporan rugi laba, akan dapat mengetahui

perkembangan keuangan perusahaan dan dapat diketahui hasil-hasil keuangan

atau operasi yang telah dicapai di waktu-waktu lalu dan waktu yang sedang

berjalan. Dengan mengadakan analisis laporan keuangan dari tahun-tahun lalu,

dapat diketahui kelemahan-kelemahan suatu perusahaan serta hasil-hasil yang

dianggap cukup baik.

Analisis rasio adalah salah satu cara pemrosesan dan penginterpretasikan

informasi akuntansi. Dengan analisis rasio ini dapat diketahui kekuatan dan

kelemahan perusahaan di bidang keuangan. Analisis rasio keuangan dapat dipakai

sebagai model sistem peringatan dini (early warning system) terhadap

menurunnya kondisi keuangan dari suatu perusahaan. Model ini dapat digunakan

sebagai alat untuk mengenali gejala awal kondisi financial distress untuk

selanjutnya dilakukan upaya memperbaiki kondisi sebelum sampai pada kondisi

krisis atau kebangkrutan. Rasio keuangan banyak dipakai oleh berbagai penelitian

karena rasio keuangan terbukti berperan penting dalam evaluasi kinerja keuangan

dan dapat digunakan untuk memprediksi kelangsungan usaha baik yang sehat

maupun yang tidak sehat. Yang dimana alat ukur yang digunakan dari rasio

keuangan tersebut adalah current ratio dan debt ratio untuk melihat ada atau tidak

nya kemungkinan terjadi financial distress pada perusahaan property dan real

estate te Perusahaan-perusahaan yang menawarkan sahamnya di Bursa Efek

Indonesia (BEI), antara lain dari jenis usaha property dan real estate, jasa. Banyak

karena harga tanah dan bangunan yang cenderung naik tiap tahunnya.

Penyebabnya adalah supply tanah bersifat tetap sedangkan demand akan selalu

lebih besar seiring dengan pertambahan jumlah penduduk. Investasi pada industri

property dan real estate pada umumnya bersifat jangka panjang dan akan tumbuh

sejalan dengan pertumbuhan ekonomi. Namun terjadinya krisis keuangan global

tahun 2008 lalu yang menghempaskan negara Amerika Serikat utamanya di awali

dari jatuhnya industri property dan real estate dan akhirnya berdampak di

wilayah Asia. Krisis yang diawali dari kredit macet untuk perumahan tersebut

sebenarnya sudah menunjukkan indikasi sekitar pertengahan Juni 2004 ketika ada

kenaikan suku bunga untuk kredit perumahan.

Amerika Serikat memiliki peranan yang besar dalam perekonomian dunia

dengan nilai PDB sebesar USD 15,5 Triliun pada akhir tahun 2011 (seperempat

dari PDB dunia), negara tersebut selama ini menjadi tujuan ekspor bagi

negara-negara lain, serta transaksi di pasar modal yang diikuti banyak negara-negara terbilang

sangat besar. Menurut Crockett (1997) dalam (Hadad, dkk, 2004) stabilitas

keuangan erat kaitannya dengan kesehatan suatu perekonomian. Semakin sehat

sektor keuangan di suatu negara, semakin sehat pula perekonomian, demikian

pula sebaliknya. Dengan demikian perkembangan sektor keuangan, termasuk di

dalamnya pasar modal, merupakan salahsatu indikator yang perlu diperhatikan

untuk menjaga kesehatan atau kestabilan perekonomian. Pergerakan harga saham,

obligasi, dan sebagainya di pasar modal suatu negara disebabkan oleh persepsi

investor terhadap kondisi pasar modal tersebut. Persepsi ini pada akhirnya akan

mempengaruhi keadaan perekonomian negara yang bersangkutan. Hal tersebut

bukan hanya terjadi di Amerika Serikat, namun juga melanda Eropa dan Asia.

Indonesia merupakan merupakan salah satu negara yang terkena dampak

krisis yang terjadi di Amerika Serikat. Sebagian besar Industri di Indonesia

terkena dampak krisis tersebut, tak terkecuali Property dan Real Esta te yang

berhubungan dengan industri perbankan. Perbankan akan berhati hati memberikan

kredit perumahan kepada nasabah.

Dampak dari pengaruh krisis keuangan global mulai menganggu sektor

Property dan real estate, salah satunya pengembang mulai menahan dana ( Wait

dan see) untuk berinvestasi. Tingkat suku bunga acuan ( BI rate ) yang pasca

krisis global berada pada posisi 9.50 persen diakui telah membebani pengembang

saat ini, utamanya dalam memasarkan perumahan mereka, perbankan

meneluarkan kredit investasi, yang menyebabkan sektor property dan real estate

semakin sulit bertahan. Dampak dari pengetatan yang diberlakukan oleh

perbankan naik 50% dari harga rumah dari sebelum krisis global terjadi sekitar 20

% - 30 %. ( http://mitachalik.wordpress.com ).

Analisis rasio keuangan untuk memprediksi kebangkrutan perusahaan

menjadi topik menarik setelah Altman tahun 1968 menemukan suatu formula

untuk mendeteksi kebangkrutan perusahaan dengan istilah yang sangat dikenal

yaitu Z-Score Altman. Z-Score merupakan skor yang ditentukan dari hitungan

standar dikalikan rasio-rasio keuangan yang akan menunjukkan tingkat

Fakta yang terjadi adalah terdapat beberapa peusahaan property dan real

estate di Indonesia yang mengalami penurunan pendapatan secara terus menerus,

bahkan ada yang mengalami kebangkrutan. Salah satu contoh kasus adalah New

Century Development Tbk (PTRA) sebagai salah satu perusahaan property dan

real estate yang terdaftra di bursa efek Indonesia sejak 28 Maret 1994 harus

delisting dari bursa efek Indonesia (BEI) pada 24 Januari 2011. Hal ini bisa saja

dipengaruhi oleh berbagai faktor dalam perusahaan tetapi faktanya New Century

Development Tbk memiliki penurunan laba dan New Century memiliki aktiva

lancar lebih kecil dari pada utang lancar dan total hutang yang lebih besar dari

pada total aktiva. Hal ini merupakan suatu peringatan bagi perusahaan property

dan real estate dalam menghadapi kemungkinan terjadinya kebangkrutan. Berikut

disajikan aktiva lancar, utang lancar, total utang dan total asset perusahaan

property dan real estate di BEI.

Tabel 1.1

Berdasarkan data Tabel 1.1 dapat dilihat bahwa perusahaan COWL

mengalami peningkatan aktiva lancar di tahun 2012 sebesar 170,338,097,182, pada tahun 2013 mengalami penurunan aktiva lancar sebesar 190,016,556,298, dan pada tahun 2014 perusahaan mengalami peningkatan aktiva lancar sebesar

264,529,916,014. sedangkan untuk utang lancar yang dimiliki perusahaan COWL 2012 mengalami peningkatan hutang lancar sebesar 103,449,490,237, pada tahun 2013 mengalami peningkatan hutang lancar sebesar 34,673,123,570 dan pada tahun 2014 mengalami peningkatan hutang lancar sebesar 170,047,920,627. Pada setiap tahunnya perusahaan COWL mengalami peningkatan hutang lancar.

Pada perusahaan COWL memiliki Current ratio di tahun 2011 sebesar

1.2766, artinya aktiva lancar yang dimiliki perusahaan lebih besar daripada hutang

lancar perusahaan. Pada tahun 2012 current ratio sebesar 1.4175, artinya aktiva

lancar perusahaan lebih besar dari pada hutang lancar perusahaan. Pada tahun

2013 perusahaan memiliki current ratio sebesar 0,6651, artinya aktiva lancar yang

dimiliki perusahaan lebih kecil daripada hutang lancar perusahaan. Pada tahun

2014 current ratio perusahaan sebesar 0.9378, artinya aktiva lancar yang dimiliki

perusahaan lebih kecil daripada hutang lancar perusahaan.

pada perusahaan ELTY mengalami penurunan aktiva lancar di tahun 2012

sebesar 1,801,446,001,849, pada tahun 2013 mengalami penurunan aktiva lancar sebesar 1,050,103,392,953, dan pada tahun 2014 perusahaan mengalami peningkatan aktiva lancar sebesar 1,978,044,567,098. sedangkan untuk utang lancar yang dimiliki perusahaan ELTY 2012 mengalami peningkatan hutang

lancar sebesar 75,173,722,634 dan pada tahun 2014 mengalami peningkatan hutang lancar sebesar 748,936,169,764.

Pada perusahaan ELTY memiliki current ratio di tahun 2011

sebesar1.3434, artinya aktiva lancar yang dimiliki perusahaan lebih besar daripada

utang lancar perusahaan. Pada tahun 2012 current ratio sebesar 0.8560, artinya

aktiva lancar yang dimiliki perusahaan lebih kecil daripada hutang lancar

perusahaan. Pada tahun 2013 perusahaan memiliki current ratio sebesar 0,6317,

artinya aktiva lancar yang dimiliki perusahaan lebih kecil daripada hutang lancar

perusahaan. Pada tahun 2014 current ratio perusahaan sebesar 0.9247, artinya

aktiva lancar yang dimiliki perusahaan lebih kecil daripada hutang lancar

perusahaan.

pada perusahaan JPRT mengalami peningkatan aktiva lancar di tahun

2012 sebesar 146,534,866, pada tahun 2013 mengalami peningkatan aktiva lancar sebesar 81,957,229, dan pada tahun 2014 perusahaan mengalami peningkatan aktiva lancar sebesar 148,324,474. sedangkan untuk utang lancar yang dimiliki perusahaan ELTY tahun 2012 mengalami peningkatan hutang lancar sebesar

501,739,555, pada tahun 2013 mengalami peningkatan hutang lancar sebesar 696,617,200 dan pada tahun 2014 mengalami penurunan hutang lancar sebesar 16,657,793.

Pada perusahaan JPRT memiliki current ratio di tahun 2011 sebesar

1.0326, artinya aktiva lancar yang dimiliki perusahaan lebih besar daripada utang

lancar perusahaan. Pada tahun 2012 current ratio sebesar 0.8757, artinya aktiva

Pada tahun 2013 perusahaan memiliki current ratio sebesar 0,7033 , artinya aktiva

lancar yang dimiliki perusahaan lebih kecil daripada hutang lancar perusahaan.

Pada tahun 2014 current ratio perusahaan sebesar 0.7544, artinya aktiva lancar

yang dimiliki perusahaan lebih kecil daripada hutang lancar perusahaan.

pada perusahaan MDLN mengalami peningkatan aktiva lancar di tahun

2012 sebesar 1,113,889,080,245 , pada tahun 2013 mengalami peningkatan aktiva lancar sebesar 96,591,633,198, dan pada tahun 2014 perusahaan mengalami peningkatan aktiva lancar sebesar 24,546,781,631. sedangkan untuk utang lancar yang dimiliki perusahaan ELTY tahun 2012 mengalami peningkatan hutang

lancar sebesar 531,343,307,935 , pada tahun 2013 mengalami peningkatan hutang lancar sebesar 916,249,585,599 dan pada tahun 2014 mengalami penurunan hutang lancar sebesar 734,553,836,253.

Pada perusahaan MDLN memiliki current ratio di tahun 2011 sebesar

0,8311 artinya aktiva lancar yang dimiliki perusahaan lebih kecil daripada utang

lancar perusahaan. Pada tahun 2012 current ratio sebesar 1.2718, artinya aktiva

lancar yang dimiliki perusahaan lebih besar daripada hutang lancar perusahaan.

Pada tahun 2013 perusahaan memiliki current ratio sebesar 0.8341 , artinya aktiva

lancar yang dimiliki perusahaan lebih kecil daripada hutang lancar perusahaan.

Pada tahun 2014 current ratio perusahaan sebesar 1.2074, artinya aktiva lancar

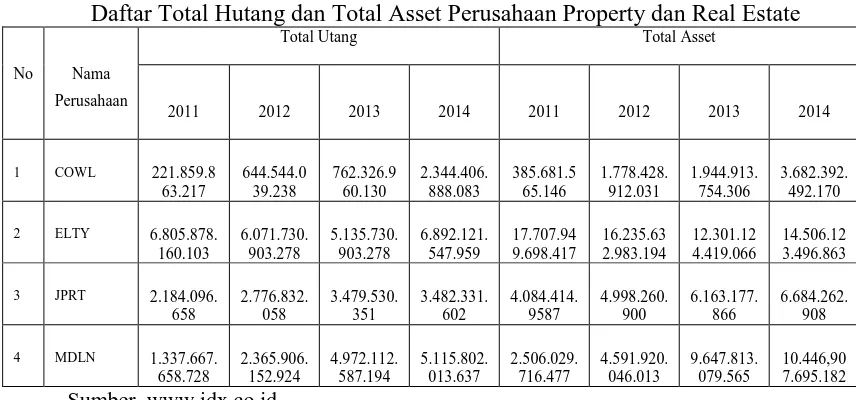

Tabel 1.2

Daftar Total Hutang dan Total Asset Perusahaan Property dan Real Estate

No Nama

Berdasarkan data Tabel 1.2 dapat dilihat bahwa perusahaan pada perusahaan

COWL mengalami peningkatan total hutang di tahun 2012 sebesar

422,684,176,021, pada tahun 2013 mengalami peningkatan total hutang sebesar

117,782,920,892 , dan pada tahun 2014 perusahaan mengalami peningkatan total

hutang sebesar 1,582,079,927,953 . pada setiap tahunnya perusahaan COWL

mengalami peningkatan total hutang.

sedangkan untuk total asset yang dimiliki perusahaan COWL 2012

mengalami peningkatan total hutang sebesar 1,392,747,346,885.00, pada tahun

2013 mengalami peningkatan total asset sebesar 166,484,842,275 dan pada tahun

2014 mengalami peningkatan total asset sebesar1,737,478,737,864 . Pada setiap

tahunnya perusahaan COWL mengalami peningkatan total asset.

Pada perusahaan COWL memiliki debt ratio di tahun 2011 sebesar 0,5752,

artinya total hutang yang dimiliki perusahaan lebih kecil daripada total asset

perusahaan. Pada tahun 2012 debt ratio sebesar 0,3624, artinya total hutang yang

perusahaan memiliki debt ratio sebesar 0,3920, artinya total hutang yang dimiliki

perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2014 debt ratio

perusahaan sebesar 0.6367, artinya total hutang yang dimiliki perusahaan lebih

kecil daripada total asset perusahaan .

pada perusahaan ELTY mengalami penurunan total hutang di tahun 2012

sebesar 734,147,256,825, pada tahun 2013 mengalami penurunan total hutang

sebesar-936,000,000,000 , dan pada tahun 2014 perusahaan mengalami

peningkatan total hutang sebesar 1,756,390,644,681. sedangkan untuk total asset

yang dimiliki perusahaan ELTY 2012 mengalami penurunan total asset sebesar

1,472,316,715,223, pada tahun 2013 mengalami penurunan total asset sebesar

3,934,508,564,128 dan pada tahun 2014 mengalami peningkatan total asset

sebesar 2,204,999,077,797.

Pada perusahaan ELTY memiliki debt ratio di tahun 2011 sebesar 0,3843,

artinya total hutang yang dimiliki perusahaan lebih kecil daripada total asset

perusahaan. Pada tahun 2012 debt ratio sebesar 0.3720, artinya total hutang yang

dimiliki perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2013

perusahaan memiliki debt ratio sebesar 0,4175, artinya total hutang yang dimiliki

perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2014 debt ratio

perusahaan sebesar 0,4751, artinya total hutang yang dimiliki perusahaan lebih

kecil daripada total asset perusahaan.

pada perusahaan JPRT mengalami peningkatan total hutang di tahun 2012

sebesar 592,735,400, pada tahun 2013 mengalami peningkatan total hutang

total hutang sebesar 2,801,251. sedangkan untuk total asset yang dimiliki

perusahaan ELTY tahun 2012 mengalami peningkatan total asset sebesar

154,111,313, pada tahun 2013 mengalami peningkatan total asset sebesar

1,164,916,966 dan pada tahun 2014 mengalami peningkatan total asset sebesar

521,085,042 .

Pada perusahaan JPRT memiliki debt ratio di tahun 2011 sebesar 0,5397,

artinya total hutang yang dimiliki perusahaan lebih kecil daripada total asset

perusahaan. Pada tahun 2012 debt ratio sebesar 0.5556, artinya total hutang yang

dimiliki perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2013

perusahaan memiliki debt ratio sebesar 0,5646, artinya total hutang yang dimiliki

perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2014 debt ratio

perusahaan sebesar 0.5210, artinya total hutang yang dimiliki perusahaan lebih

kecil daripada total asset perusahaan.

pada perusahaan MDLN mengalami peningkatan total hutang di tahun

2012 sebesar 1,028,238,494,196, pada tahun 2013 mengalami peningkatan total

hutang sebesar 2,606,206,434,270 , dan pada tahun 2014 perusahaan mengalami

peningkatan total hutang sebesar 143,689,426,443. sedangkan untuk total asset

yang dimiliki perusahaan ELTY tahun 2012 mengalami peningkatan total asset

sebesar 2,085,890,329,536, pada tahun 2013 mengalami peningkatan total asset

sebesar 5,055,893,033,552 dan pada tahun 2014 mengalami peningkatan total

asset sebesar 799,094,615,617.

Pada perusahaan MDLN memiliki debt ratio di tahun 2011 sebesar 0,5338

perusahaan. Pada tahun 2012debt ratio sebesar 0,5132, artinya total hutang yang

dimiliki perusahaan lebih kecil daripada total asset perusahaan . Pada tahun 2013

perusahaan memiliki debt ratio sebesar 0.5254, artinya total hutang yang dimiliki

perusahaan lebih kecil daripada total asset perusahaan. Pada tahun 2014 debt ratio

perusahaan sebesar 0,4897, artinya total hutang yang dimiliki perusahaan lebih

kecil daripada total asset perusahaan .

Berdasarkan data Tabel 1.1 dan Tabel 1.2 dapat dilihat bahwa perusahaan

property dan real estate memiliki aktiva lancar, hutang lancar dan Total Hutang,

Total asset yang tidak stabil, di beberapa perusahaan bahkan cenderung menglami

penurunan yang berkelanjutan. Kondisi keuangan ini tentu merupakan cerminan

untuk mengetahui kelancaran aktivitas peusahaan. Untuk menilai kondisi

keuangan perusahaan dapat dilakukan dengan menggunakan beberapa metode

pengukuran.

Telah banyak penelitian yang dilakukan untuk memprediksi kebangkrutan

dengan analisis laporan keuangan perusahaan. Diantarannya menggunakan model

Alman Z”-Score. Model analisis ini banyak digunakan untuk memprediksi

kebangkrutan karena relative mudah untuk dipublikasikan, serta tingkat

akurasinya cukup tinggi.

Berdasarkan latar belakang masalah di atas maka penelitian bertujuan

melakukan pengujian secara empiris untuk mengetahui apakah ada pengaruh

current ratio dan debt ratio terhadap financial distress perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia tahun 2011 – 2014 yang

pemilihan sampel adalah karena perusahaan property dan real estate dinilai

mampu memberikan gambaran yang lebih baik dalam melihat apakah akan terjadi

kondisi financial distress pada perusahaan . Oleh karena itu penulis memberi

judul penelitian ini “Pengaruh current ratio dan debt Ratio terhadap F inancial

Distress Pada Perusahaan Property dan Real Estate yang Terdaftar Di Bursa Efek

Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang, peruusan masalah pada penelitian ini adalah

“Apakah Current Ratio dan Debt Ratio berpengaruh terhadap financial distress

pada perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek

Indonesia?”

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan sebelumnya,

maka tujuan yang ingin dicapai penelitian ini adalah: Untuk mengetahui dan

Menganalisis Pengaruh Current Ratio dan Debt Ratio terhadap Financial Distress

Pada perusahaan Property dan Real Estate yang terdaftar di bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan data memberikan manfaat bagi bebraa pihak

terkait, yaitu :

1. Bagi Perusahaan Property dan Real Estate

Diharapkan hasil penelitian ini dapat digunakan sebagai bahan

pertimbangan dan masukan untuk menghindari terjadinya financial

2. Bagi Investor

Sebagai pemberi informasi dan bahan pertimbangan kepada investor yang

akan melakukan investasi.

3. Bagi Peneliti

Sebagai sarana untuk menambah pengetahuan, wawasan, dan

mempertajam daya piker ilmiah mengenai financial distress perusahaan

property dan real estate yang terdaftar di bursa efek Indonesia.

4. Bagi Pembaca dan Peneliti Lain

Sebagai bahan referensi oleh peneliti selanjutnya untuk melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Laporan Keuangan

Kinerja keuangan perusahaan dapat dinilai dan dianalisa dengan

menggunakan suatu analisa keuangan yang disebut analisa rasio keuangan. Untuk

mendapatkan keadaan tentang perkembangan kinerja perusahaan, perlu diadakan

interprestasi atau analisis terhadap data keuangan dari perusahaan yang

bersangkutan dan data tersebut tercermin dalam laporan keuangan.

Laporan keuangan menjadi penting karena memberikan input informasi

untuk pengambilan keputusan. Menurut Hanafi (2009:105) laporan keuangan

akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas yang

semuanya akan mempengaruhi harapan pihak-pihak yang berkepentingan Periode

penerbitan laporan keuangan pada umumnya diterbitkan setiap tahun operasi atau

lebih dikenal dengan laporan keuangan tahunan (financial statement). Menurut

Harahap (2010: 121) bahwa laporan keuangan memiliki pengertian sebagai

berikut:

Sarana Pengkomunikasian Informasi keuangan utama kepada pihak-pihak

diluar korporasi. Laporan ini menampilkan sejarah perusahaan yang kuantitatif

dalam menilai moneter atau satuan uang berkenaan dengan sumber daya ekonomi

dan kewajiban dari sutu perusahaan bisnis dan aktivitas ekonomi untuk mengubah

Tujuan laporan keuangan adalah untuk menyediakan informasi yang

berguna bagi keputusan investasi dan kredit. Untuk menyediakan informasi yang

berguna dalam menilai arus kas masa depan. Untuk menyediakan informasi

mengenai sumber daya perusahaan, Klaim terhadap sumber daya tersebut dan

perubahaan di dalamnya.

Pihak-pihak yang berkepentingan terhadap laporan keuangan maupun

perkembangan suatu perusahaan adalah para pemilik, serta pihak-pihak lain

termasuk investor di dalamnya. Oleh karena itu, interprestasi terhadap laporan

keuangan suatu perusahaan akan sangat bermanfaat untuk dapat mengetahui

keadaan dan perkembangan kinerja suatu perusahaan. Khususnya bagi para calon

investor yang mempunyai kepentingan terhadap laporan keuangan sebagai alat

analistik dalam rangka penetuan kebijaksanaan penanaman modalnya. Apakah

perusahaan mempunyai prospek yang cukup baik dan akan diperoleh keuntungan

ataukah akan memberikan kerugian di masa yang akan datang. Jadi pengertian

Financial Distress adalah perusahaan yang mengalami rugi selama dua tahun

berturut-turut dan Non Financial Distress adalah perusahaan yang mengalami

laba selama dua tahun berturut-turut.

2.1.2 Jenis-jenis Laporan Keuangan

Jenis-jenis laporan keuangan (financial statement) yang sering disajikan ada

4 (empat) yaitu :

1. Laporan Laba Rugi

Laporan Laba Rugi adalah suatu ikhtisar pendapatan dan beban selama

2. Laporan Ekuitas Pemilik

Laporan Ekuitas Pemilik adalah suatu ikhtisar perubahan ekuitas pemilik

yang terjadi selama periode tertentu.

3. Neraca

Neraca adalah suatu daftar aktiva, kewajiban dan ekuitas pemilik pada

tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

4. Laporan Arus Kas

Laporan Arus Kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas

selama peroide waktu tertentu.

2.1.3 Karakteristik Kualitatif Laporan Keuangan

Dalam Standart Akuntansi keuangan 2002 dijelaskan bahwa karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan

berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu :

1. Mudah dipahami

Kualitas penting informasi yang ada dalam laporan keuangan adalah

kemudahannya untuk dapat dipahami oleh pemakai atau penggunanya.

Maksudnya adalah pemakai di asumsikan memiliki pengetahuan yang cukup

mengenai aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk

mempelajari informasi dari laporan keuangan yang terkandung di dalamnya

dengan wajar.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses

memiliki kualitas yang relevan jika dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa

lalu, masa kini dan masa depan, menegaskan atau mengkoreksi hasil

evaluasi mereka di masa lalu.

3. Keandalan

Informasi dikatakan handal yaitu informasi harus bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang tulus dan jujur dari yang seharusnya di sajikan atau yang

secara wajar di harapkan dapat di sajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja

keuangan dari perusahaan tersebut. Pemakai harus juga dapat

memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi

posisi keuangan, kinerja serta perubahan posisi keuangan secara relative

agar pemakai betul-betul mengetahui hasil perbandingan dan perubahan

laporan keuangan perusahaan yang di bandingkan tersebut.

2.1.4 Analisis Laporan Keuangan

Laporan keuangan menjadi penting karena memberikan input yaitu

informasi yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan

akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas,

yang kesemuanya akan mempengaruhi harapan pihakpihak yang berkepentingan.

keuangan menjadi unit informasi yang lebih kecil sehingga dapat dipahami

dengan tujuan mengetahui kondisi keuangan dalam proses pengambilan

keputusan. Analisis laporan keuangan sangat membantu manajemen dalam

menilai kinerja perusahaannya sehingga dapat mengambil keputusan lebih lanjut

baik itu dalam hal investasi, ekspansi, ataupun pendanaan perusahaan. Di lain

pihak analisis laporan keuangan juga membantu investor yang ingin menanamkan

dananya ke dalam perusahaan. Dalam analisis laporan keuangan, perlu

diperhatikan hal-hal sebagai berikut :

1. Dalam analisis, analisa juga harus mengidentifikasi adanya trend-trend

tertentu dalam laporan keuangan.

2. Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu

diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka

yang dicapai oleh perusahaan. Rata-rata industri bias dan biasa dipakai

sebagai pembanding. Tetapi rata-rata industri tetap bisa dipakai untuk

perbandingan. Alternatif lain apabila rata-rata industri tidak ada adalah

dengan membandingkan perusahaan dengan perusahaan lain yang sejenis.

Perusahaan yang menjadi pembanding bisa jadi perusahaan yang menjadi

leader dalam industri.

3. Informasi tambahan di luar laporan keuangan diperlukan untuk memberikan

analisis yang lebih tajam lagi. Untuk memudahkan pembacaan data-data

keuangan untuk beberapa periode (untuk mencari trend-trend tertentu) dapat

rekening dalam laporan labarugi dan neraca, serta dapat menggunakan

analisis rasio.

Tujuan analisis laporan keuangan menurut Prastowo dan Juliaty dalam Saragih

(2010) antara lain :

a) sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau

masalah lainnya.

b) sebagai alat screening awal dalam memilih alternatif investasI ataumerger,

c) sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa

datang,

d) sebagai alat evaluasi terhadap manajemen. Ada beberapa jenis analisa yang

dapat digunakan dalam melakukan analisa terhadap sebuah laporan

keuangan, yaitu:

a. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen

dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang

terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan

yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga

menghasilkan laporan yang tidak untuk diumumkan atau dipublikasikan

tetapi hanya dipakai untuk maksud-maksud internal saja.

b. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihakpihak di

luar manajemen perusahaan misalnya bank, calon pemegang saham, dan

memperoleh data secara terperinci, hanya informasi yang sifatnya

diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja

perusahaan yang bersangkutan, sebelum pihak eksternal melakukan

kerjasama finansial dengan perusahaan tersebut.

c. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan

data operasi perusahaan dari tahun ke tahun atau dengan kata lain

mengadakan pembandingan laporan keuangan untuk beberapa periode

waktu tertentu dengan menetapkan salah satu periode sebagai periode

dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan

maupun penurunan operasional perusahaan.

d. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada

satu periode akuntansi saja, sehingga hanya membandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk

mengetahui keadaan keuangan atau hasil usaha pada periode itu saja.

2.1.5 Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu

perusahaan, seorang penganalisa memerlukan adanya ukuran atau “yard-stick”

tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”.

Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam

dua macam data keuangan. Menurut Riyanto (2010:329), analisa rasio keuangan

dapat dilakukan dengan dua macam cara pembandingan yaitu:

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang

diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang

sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (rasio

perusahaan/company ratio) dengan rasio-rasio semacam dari perusahaan lain

yang sejenis atau industri (rasio industri/ rasio rata-rata/ rasio standard)

untuk waktu yang sama. Pada dasarnya jumlah angka rasio banyak sekali

karena rasio dapat dibuat menurut kebutuhan penganalisa. Menurut Riyanto

(2010:331) penggolongan rasio keuangan adalah sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi,

atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada

saat ditagih. Yang termasuk dalam rasio likuiditas yaitu:

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancar (kewajiban Lancar).

2. Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan

menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancer diluar

persediaan.

3. Rasio modal kerja terhadap total aktiva (working capital to total assets

ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang

terjadi antara aktiva lancar dengan hutang lancer(kewajiban lancar).

b. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauh mana

efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang

termasuk dalam rasio aktivitas diantaranya:

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui

berapa lama waktu yang diperlukan untuk mengubah piutang menjadi

uang tunai.

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa

kali tingkat perputaran piutang dalam satu tahunnya.

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas

manajemen persediaan, yaitu menunjukkan lamanya dana tertanam

dalam persediaan.

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauh mana

efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi

rasio berarti semakin efektif penggunaan aktiva tetapnya.

c. Rasio Laverage atau Solvabilitas Rasio laverage atau solvabilitas digunakan

kawajiban-kewajiban jangka panjangnya. Yang termasuk dalam rasio laverage atau

solvabilitas diantaranya:

1. Rasio hutang (debt ratio) mengukur sejauhmana kemampuan

perusahaan memenuhi kewajiban jangka panjangnya.

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan

kemampuan perusahaan untuk memenuhi semua total kewajibannya

dengan menggunakan modal sendiri.

3. Time interest earned ratio mengukur kemampuan perusahaan

membayar bunga hutang dengan laba sebelum bunga dan pajak atau

dengan kata lain seberapa besar laba sebelum bunga dan pajak yang

tersedia untuk menutup beban bunga.

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar

total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa

besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan

lancar.

d. Rasio Rentabilitas atau Profitabilitas Rasio rentabilitas atau profitabilitas

menunjukkan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu. Yang termasuk dalam rasio rentabilitas atau profitabilitas

diantaranya:

1. Marjin laba kotor mencerminkan mark-up terhadap harga pokok

meminimalisasi harga pokok penjualan dalam hubungannya dengan

penjualan yang dilakukan perusahaan.

2. Margin laba usaha mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah beban operasi atau usaha dan harga pokok

penjualan dalam hubungannya dengan penjualan yang dilakukan.

3. Margin laba bersih mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah harga pokok penjualan, beban operasi atau

usaha, beban lain-lainnya dan pajak dalam hubungannya dengan

penjualan.

4. Return On Investment (ROI) mencerminkan kemampuan manajemen

dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai

laba bersih yang diinginkan.

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai buku

perusahaan. Disamping itu, analisis rasio juga memiliki keterbatasan.

Menurut Harahap (2010:298) keterbatasan analisis rasio adalah:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi

keterbatasan teknik ini seperti:

a. Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgement yang dapat dinilai bias atau

b. Nilai yang tekandung dalam laporan keuangan dan rasio adalah nilai

perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bias

diterapkan bebeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang

dipakai tidak sama, oleh karenanya jika dilakukan perbandingan bisa

menimbulkan kesalahan.

Rasio keuangan yang digunakan dalam penelitian ini, adalah variable rasio

keuangan yang sama seperti penelitan yang dilakukan oleh Altman (1968), yaitu:

1. Rasio Modal Kerja terhadap Total Aktiva

Modal kerja merupakan investasi perusahaan dalam bentuk aktiva jangka

pendek. Modal kerja kotor didefisinikan sebagai total aktiva lancer

perusahaan, sedangkan modal kerja bersih didefinisikan sebagai aktiva lancar

dikurangi dengan hutang lancar.

2. Rasio Laba Ditahan terhadap Total Aktiva

Laba ditahan merupakan salah satu sumber dana sendiri. Besarnya laba ditahan

dapat digunakan untuk membiayai kebutuhan dana perusahaan dan mengurangi

perusahaan dioperasionalkan. Semakin kecil rasio menunjukkan kecilnya

peranan laba ditahan dalam bentuk dana perusahaan.

3. Rasio EBIT terhadap Total Aktiva

EBIT merupakan laba yang diperoleh perusahaan sebelum dikurangi pajak dan

bunga. Semakin kecil rasio ini menunjukkan semakin kecilnya EBIT

perusahaan dengan menggunakan total aktivanya.

4. Nilai Buku Modal terhadap Nilai Buku Hutang

Nilai buku perusahaan adalah jumlah saham yang beredar dikalikan dengan

nilai pasarnya. Nilai buku hutang merupakan biaya historis dari aktiva fisik

perusahaan. Semakin kecil hasil dari perhitungan rasio ini maka perusahaan

akan dapat dikatakan semakin buruk kondisinya.

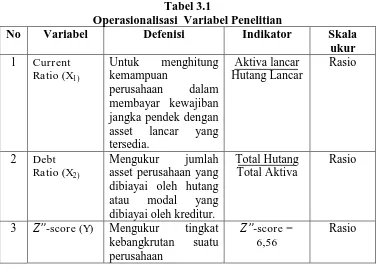

2.1.5.1 Current Ratio (Rasio Lancar)

2.1.5.1.1 Pengertian Current Ratio (Rasio Lancar)

Current ratio (Rasio Lancar) menurut kasmir (2008:134) merupakan

“rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan.’’ Masih menurut kasmir dalam halaman yang sama, ia menyatakan

bahwa rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat

keamanan suatu perusahaan.

Menurut Kuswadi (2005:78) rasio lancar merupakan “perbandingan

antara harta lancar atau aktiva lancar dan kewajiban jangka pendek bias dipakai

untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka

Menurut Brigham dan Houston dalam Leon F Lbn Batu (2011) “rasio

lancar mengukur kemampuan aktiva lancar membayar hutang lancar.’’ Current

ratio merupakan salah satu rasio yang paling umum digunakan untuk mengukur

likuiditas atau kemampuan perusahaan memenuhi kewajiban jangka pendek tanpa

menghadapi kesulitan. Semakin besar Current Ratio menunjukan semakin tinggi

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Unsur

yang mempengaruhi nilai current ratio adalah aktiva lancar dan hutang jangka

pendek. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara

total aktiva lancar dengan total hutang lancar. Rumus mencari current ratio atau

rasio lancar dapat digunakan sebagai berikut:

Menurut Kasmir (2008:135) dari hasil pengukuran rasio apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi

perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan

sebaik mungkin.

2.1.5.2 Komponen Current Ratio (Rasio Lancar) 2.1.5.2.1 Current Assets (Aktiva Lancar)

Menurut Kasmir (2008:134) pengertian Current Assets atau aktiva lancar

merupakan “ harta perusahaan yang dapat dijadikan uang dalam waktu singkat

berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih

harus di terima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Aktiva lancar menurut Kieso dalam bukunya Akuntansi Intemediate yang

diterjemahkan oleh Emil Salim (2002:220) menyebutkan bahwa “kas dan aktiva

lainnya yang diharapkan dapat dikonversi menjadi kas, dijual, atau dikonsumsi

dalam satu tahun atau dalam satu silus operasi, tergantung mana yang paling

lama.’’

Aktiva lancar menurut Munawir (2004:117-119) yang termasuk dalam

kelompok aktiva lancar adalah sebagai berikut:

a) Kas: meliputi uang tunai,cek,simpanan dibank (yang dapat di ambil setiap

saat)

b) Investasi jangka pendek: berupa obligasi, saham, deposito bank, investasi

jangka pendek ini disajikan dalam neraca sebesar harga perolehannya atau

harga pasar mana yang lebih rendah.

c) Piutang wesel: tagihan perusahaan kepada pihak lain yang dinyatakan

dalam suatu wesel atau perjanjian yang dalam undang-undang.

d) Piutang dagang: tagihan kepada pihak lain sebagai akibat dari adanya

penjualan barang secara kredit.

e) Persediaan: barang-barang yang diperdagangkan yang sampai tanggal

neraca masih di gudang atau belum terjual.

f) Piutang penghasilan atau penghasilan yang masih harus di terima:

penghasilan yang sudah menjadi hak perusahaan karena telah memberikan

g) Biaya yang dibayar di muka: pengeluaran untuk memperoleh jasa dari

pihak lain, tetapi pengeluaran itu belum menjadi biaya, jasa pihak lain

tersebut belum dinikmati oleh perusahaan pada periode ini melainkan pada

periode lainnya.

2.1.5.2.2 Current Liabilities (Hutang Lancar)

Menurut Kasmir (2008:134-135), hutang lancar merupakan “kewajiban perusahaan jangka pendek (maksimal satu tahun).’’ Artinya hutang ini harus

segera dilunasi dalam waktu paling lama satu tahun. Komponen hutang lancar

terdiri dari utang dagang, utang bank satu tahun, utang wesel, hutang gaji, utang

pajak, utang dividen, biaya diterima di muka, utang jangka panjang yang sudah

hampir jatuh tempo, serta utang jangka pendek lainnya.

Menurut Munawir (2004:18) defenisi hutang lancar adalah “kewajiban

keuangan perusahaan yang pelunasan pembayarannya dilakukan dalam jangka

pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang

dimiliki perusahaan,”

Mengacu pada Munawir utang lancar meliputi antara lain:

a) Hutang dagang: Hutang yang disebabkan pembelian barang dagang secara

kredit.

b) Hutang Wesel: Hutang yang disertai dengan janji tertulis untuk melakukan

pembayaran pada waktu tertentu di masa yang akan dating.

c) Hutang pajak: meliputi pajak perusahaan maupun pajak pendapatan

d) Biaya yang harus dibayar: Biaya- biaya yang sudah terjadi tetapi belum

dilakukan pembayarannya.

e) Hutang jangka panjang yang segera jatuh tempo: Hutang jangka panjang

telah menjadi hutang jangka pendek, karena harus segera dibayar.

f) Penghasilan diterima dimuka: Kewajiban yang disebabkan perusahaan

menerima pembayaran terlebih dahulu tetapi penyerahan barang atau jasa

belum dilaksanakan.

2.1.5.3 Debt to Assets Ratio (Debt Ratio)

2.1.5.3.1 Pengertian Debt Ratio

Menurut Kasmir (2008:156) debt ratio merupakan “rasio hutang yang

digunakan untuk mengukur perbandingan antara total hutang dengan total

aktiva.’’ Dengan kata lain, seberapa besar aktiva perusahanan dibiayai oleh

hutang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan

aktiva.

Menurut Darsono (2005:54), Debt to asset ratio yaitu “ rasio total kewajiban terhadap asset.’’ Rasio ini menekankan pentingnya pendanaan hutang

dengan jalan menunjukan persentase aktiva perusahaan yang didukung oleh

hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan

dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi menunjukan

peningkatan dari risiko kreditor berupa ketidakmampuan perusahaan dalam

Sedangkan menurut Lukman (2007:54) debt ratiomerupakan “pengukuran

jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari

kreditur.’’

Rumus untuk mencari debt ratio dapat digunakan sebagai berikut:

Menurut Kasmir (2008:156) dari hasil pengukuran apabila rasionya tinggi,

artinya pendanaan dengan hutang semakin banyak, maka semakin sulit bagi

perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan

perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang

dimilikinya. Demikian pula sebaliknya apabila rasionya rendah, semakin kecil

perusahaan dibiayai oleh hutang. Standart pengukuran untuk mengukur baik

tidaknya rasio perusahaan digunakan rasio rata-rata industri sejenis.

2.1.5.3.2 Komponen Debt to Assets Ratio (Debt Ratio)

2.1.5.3.2.1 Total Assets

Pengertian aktiava tidak terbatas pada kekayaan perusahaan yang

berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum

dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang

akan datang serta aktiva yang tidak berwujud lainnya misalnya goodwill, hak

paten, hak menerbitkan dan sebagainya.

Menurut Djarwanto dalam kutipan Kaerudin (2010:9) pengertian aktiva

adalah sebagai berikut “aktiva merupakan bentuk dari penanaman modal

perusahaan, bentuk-bentuknya dapat berupa harta kekayaan atau hak atas

Menurut Hanafi dalam kutipan Kaerudin (2010:9) pengertian aktiva adalah

“sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa

lalu dan darinya manfaat ekonomi dimasa depan diharapkan akan diraih oleh

perusahaan.”

Sedangkan menurut Priatma (2010:36), harta aktiva adalah “keseluruhan

sumber daya ekonomi yang dimiliki perusahaan untuk menjalankan aktivitas

usahanya.’’ Klasifikasi yang umum berlaku untuk harta adalah:

1. Harta Lancar (Current Assets)

2. Harta tetap (Fixed Assets)

3. Harta Tidak Berwujud (Intangible Assets)

2.1.5.3.2.2 Total Liabilities

Menurut Hendrikson yang dialibahasakan oleh Wibowo (Seperti dalam

kutipan Suvryanatha, 2009:25-26) mendefinisikan kewajiban (Liabilities) sebagai

“kewajiban ekonomi suatu badan usaha yang diakui dan diukur sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum.”

Sedangkan menurut Priatna (2010:38) kewajiban atau utang adalah

“kewajiban yang harus diselesaikan oleh perusahaan kepada pihak di luar

perusahaan akibat transaksi di masa lalu.” Sering juga dikatakan bahwa kewajiban

atau utang ini merupakan modal yang berasal dari pihak di luar perusahaan.

Klasifikasi kewajiban diatur berdasarkan urutan jatuh temponya meliputi:

1. Kewajiban jangka pendek (Current Liabilities)

2.1.6. Prediksi Financial Distress

Menurut Ramadhani dan Lukviarman dalam Ferbianasari (2012)

menyimpulkan bahwa financial distress adalah suatu situasi dimana arus kas

operasi perusahaan tidak memadai untuk melunasi kewajiban-kewajiban lancar

(seperti hutang dagang atau beban bunga) dan perusahaan terpaksa melakukan

tindakan perbaikan. Financial distress adalah masalah likuiditas yang sangat

parah yang tidak bisa dipecahkan tanpa perubahan ukuran dari operasi atau

struktur perusahaan. Informasi financial distress ini dapat dijadikan sebagai

peringatan dini atas kebangkrutan sehingga manajemen dapat melakukan tindakan

secara cepat untuk mencegah masalah sebelum terjadinya kebangkrutan. Menurut

Riyanto (2001:315) faktor-faktor yang merupakan penyebab kegagalan suatu

perusahaan pada prinsipnya dapat digolongkan menjadi dua yaitu:

1. Sebab Intern adalah sebab-sebab yang timbul dari dalam perusahaan itu

sendir, yang meliputi:

a) Sebab-sebab yang menyangkut bidang finansiil meliputi:

1) Adanya utang yang terlalu besar sehingga memberikan beban tetap

yang kuat bagi perusahaan

2) Adanya current liabilities yang terlalu besar diatas current assets

3) Lambatnya pengumpulan piutang atau banyaknya bad-debts (piutang

tak tertagih)

4) Kesalahan dalam dividen-policy

5) Tidak cukupnya dana-dana penyusutan

b) Sebab-sebab yang menyangkut bidang non finansiil meliputi: