TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KAS PADA DINAS PENGELOLAAN SUMBER DAYA AIR

PROVINSI SUMATERA UTARA

Oleh :

TIARA CHYNTIA 112102155

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : TIARA CHYNTIA

NIM : 112102155

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA DINAS PENGELOLAAN

SUMBER DAYA AIR PROVINSI

SUMATERA UTARA

Tanggal 2015 Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak NIP. 19550908 198103 1 005

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : TIARA CHYNTIA

NIM : 112102155

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL

KAS PADA DINAS PENGELOLAAN

SUMBER DAYA AIR PROVINSI

SUMATERA UTARA

Medan, 2015

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis, Program Studi Diploma III Akuntansi, Universitas Sumatera Utara.

Judul yang dipilih penulis untuk tugas akhir ini adalah “Sistem Pengendalian Internal Kas pada Dinas Pengeloaan Sumber Daya Air Provinsi Sumatera Utara.”

Penulis menyadari selama proses penyelesaian tugas akhir ini banyak kesulitan yang dihadapi, namun dengan bantuan, bimbingan, dukungan dan doa yang tulus dari berbagai pihak, maka kesulitan tersebut dapat diatasi oleh penulis. Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si Ak selaku Dosen Pembimbing penulis yang telah meluangkan waktu untuk memberikan bimbingan, arahan, dan koreksi dalam proses penyelesaian tugas akhir ini sehingga dapat terselesaikan dengan baik. 5. Bapak Ir. Dinsyah, M.M selaku Kepala Dinas Pengelolaan Sumber Daya Air

Provinsi Sumatera Utara yang telah mengizinkan penulis untuk melakukan riset.

6. Bapak/Ibu staf pegawai Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara yang telah memberikan data-data yang diperlukan sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

7. Teristimewa buat Ayahanda Delsy Delyuzar dan Ibunda Lisniwaty Pane yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas.

8. Untuk adik penulis tersayang Gita Yolanda serta seluruh keluarga besar yang selalu memberikan dukungan dan motivasi untuk penulis.

9. Sahabat terbaik penulis NOVE yang senantiasa memberi dukungan agar penulis bisa menyelesaikan Tugas Akhir tepat waktunya. Terima kasih untuk kesetiaan, tenaga, materi serta kesabaran menghadapi penulis dengan selalu memberikan semangat serta senyumnya disaat penulis sedang lelah atau suntuk hingga penulis dapat menyelesaikan tugas akhir ini.

semangat dan membantu memberikan solusi atau pengarahan apabila penulis dalam mengerjakan tugas akhir ini.

11.Semua pihak yang telah membantu penulis dalam penulisan tugas akhir yang tidak dapat disebutkan namanya satu persatu.

Akhir kata, penulis mengucapkan terima kasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, umumnya masyarakat luas dan khusunya mahasiswa Fakultas Ekonomi dan Bisnis.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II DINAS PENGELOLAAN SUMBER DAYA AIR PROVINSI SUMATERA UTARA ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 12

C. Job Description ... 14

D. Jaringan Kegiatan ... 40

E. Kinerja Kegiatan Terkini ... 40

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA DINAS PENGELOLAAN SUMBER DAYA AIR

PROVINSI SUMATERA UTARA ... 42

A. Pengertian Sistem Pengendalian Internal Kas ... 42

B. Tujuan dan Fungsi Pengendalian Internal Kas ... 49

C. Unsur-Unsur Pengendalian Internal Kas ... 52

D. Prosedur Penerimaan dan Pengeluaran Kas ... 54

E. Jenis-Jenis Penerimaan dan Pengeluaran Kas ... 57

F. Sistem Pengendalian Internal Kas ... 59

BAB IV KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman 2.1 Bagan Organisasi Dinas Pengelolaan Sumber

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan perekonomian perusahaan / instansi (dalam hal ini instansi pendidikan) yang besar selalu berhadapan dengan kendala-kendala yang berhubungan dengan pengendalian harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang dilakukan perusahaan / instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengendalian terhadap kas.

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan maupun lembaga, baik swasta ataupun pemerintah. Masalah-masalah yang dihadapi oleh perusahaan / instansi juga semakin rumit terutama dalam penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi manajemen, pengendalian merupakan tanggungjawab yang tidak dapat diabaikan.

Dimana hal ini harus didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat.

Kas merupakan aset perusahaan yang paling lancar (likuid) dari seluruh aktiva yang ada. Dan kas juga merupakan aktiva yang paling harus dijaga. Hal ini disebabkan karena kas sangat mudah dialihkan atau dipindah tangankan karena kas tidak memiliki identitas kepemilikan. Oleh karena itu perusahaan / instansi harus melakukan pengendalian untuk melindungi kas. Ini disebabkan karena setiap transaksi yang dilakukan oleh suatu perusahaan / instansi selalu berhubungan dengan kas.

Didalam mencapai tujuannya perusahaan / instansi selalu menghadapi persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan, untuk itu diperlukan adanya pengendalian-pengendalian internal yang dapat mencegah terjadinya penyalahgunaan dan penyelewengan kas.

perusahaan / instansi dapat menunjang keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan / instansi ( dalam hal ini lembaga pendidikan).

Dengan landasan pemikiran diatas, maka penulis memilih judul “Sistem Pengendalian Internal Kas Pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara”.

B. Rumusan Masalah

Sesuai dengan judul yang diambil maka penulis mengajukan masalah pokok yang akan dibahas dalam Tugas Akhir ini yaitu sejauh mana peran pengendalian internal kas baik secara operasional maupun dari sisi pembukuan pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut :

1. Bagaimana Sistem Pengendalian Internal Penerimaan Kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

2. Bagaimana Sistem Pengendalian Internal Pengeluaran Kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem pengendalian internal penerimaan kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

b. Untuk mengetahui bagaimana sistem pengendalian internal pengeluaran kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

2. Manfaat penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

a. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai pengendalian internal kas pada masa yang akan datang.

b. Bagi perusahaan, dapat digunakan sebagai masukan yang bermanfaat dalam melaksanakan pengendalian internal kas pada masa yang akan datang.

c. Bagi pembaca, dapat digunakan sebagai bahan penambah ilmu pengetahuan, serta dapat dijadikan sebagai bahan perbandingan untuk melakukan penelitian di masa yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survey/observasi dan rencana isi yang dibuat untuk mempermudah penulis dalam menyusun tugas akhir ini.

1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survey/Observasi

2. Rencana Isi

Rencana isi tugas akhir ini terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

A. Latar Belakang Masalah B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian

NO KEGIATAN

DESEMBER JANUARI

2014 2015

I II III IV I II III 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

D. Rencana Penulisan

1. Jadwal Survey/Observasi 2. Rencana Isi

BAB II : DINAS PENGELOLAAN SUMBER DAYA AIR PROVINSI SUMATERA UTARA

A. Sejarah Ringkas B. Struktur Organisasi C. Job Description D. Jaringan Kegiatan E. Kinerja Kegiatan Terkini F. Rencana Kegiatan

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA DINAS PENGELOLAAN SUMBER DAYA AIR PROVINSI SUMATERA UTARA

A. Pengertian Sistem Pengendalian Internal Kas B. Tujuan dan Fungsi Pengendalian Internal Kas C. Unsur-Unsur Pengendalian Internal Kas D. Prosedur Penerimaan dan Pengeluaran Kas E. Jenis-Jenis Penerimaan dan Pengeluaran Kas F. Sistem Pengendalian Internal Kas

B. Saran

BAB II

DINAS PENGELOLAAN SUMBER DAYA AIR PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Dinas PSDA Provinsi Sumatera Utara yang beralamat di Jalan Sakti Lubis No. 7 Medan. Adapun perkembangan Pegawai Negeri Sipil terbagi atas :

1. Masa Penjajahan sampai dengan RIS

a. Dinas PSDA Provinsi Sumatera Utara didirikan pada tahun 1946-1949. b. Dinas PSDA Provinsi Sumatera Utara resmi berdiri tanggal 03 Desember

1953.

c. Dinas pada zaman Belanda bernama “Locale Warken”. Kemudian berubah menjadi :

1) Jawatan Pengairan Daerah Sumatera Utara.

2) Dinas Pengairan dan Tenaga Listrik Provinsi Daerah Tingkat Sumatera Utara.

3) Dinas Pengairan Provinsi Daerah Tingkat I Sumatera Utara.

d. Yang pernah menjadi sebagai Kepala Dinas Pengairan sebagai berikut : 1) Awal berdirinya Dinas PSDA Air Provinsi Sumatera Utara sekitar

tahun 1953 dimana masih dikepalai oleh seorang keturunan Belanda yang bernama “Doren Bosch”, begitu juga demgan staf tekniknya 2) Sekitar tahun 1945 – 1949 dimana Dinas PSDA dikepalai oleh “Teuku

1. Ir. Danu Negoro 1954 - 1955

2. Ir. M. Taher 1955 - 1957

3. Prof. Ir. Tarip Harahap 1957 - 1962 4. Ir. A. Sipahutar 1962 - 1967 5. Ir. Aminuddin 1967 - 1973 6. Ir. Muchmuddin Mahmudara 1973 - 1980 7. Ir. F. S. Lontoh 1980 – 1988 8. Ir. Hendro Muljono 1988 – 1990 9. Ir. Bastomi Harahap 1990 – 1995 10. Ir. Moes Tajab 1995 – 1998 11. Ir. Roslina Sitompul 1998 – 2002 12. Ir. H. Astaman Harahap 2002 – 2004 13. Ir. H. Hafas Fadillah, MAP, Msi 2004 – 2009 14. Ir. Ruslan Effendy, MM 2009 – 2013 15. Ir. H. Saleh Idoan Siregar, Msi 2013 – 2014 16. Ir. Dinsyah, MM 2014 – Sekarang

2. Pemekaran Tugas Dinas Pengairan Provinsi Sumatera Utara

1. Dinas PU Bina Marga Provinsi Daerah Tk. I Sumatera Utara beralamat di Jln. Kolonel Sugiono No. 1 Medan, sebagai Kepala Dinasnya Ir. A. Pasaribu, Msc bertugas di bidang Jalan dan Jembatan

2. Dinas PU Pengairan Provinsi Sumatera Utara beralamat di Jln. Sakti Lubis No. 7 Medan. Sebagai Kepala Dinasnya Ir. Bastomi Harahap yang bertugas di bidang Pengairan (Irigasi, Sungai dan Rawa)

3. Dinas PU Cipta Karya Provinsi daerah Tk. I Sumatera Utara beralamat di Jln. Perintis Kemerdekaan No. 39 Medan. Sebagai Kepala Dinasnya Ir. Badia Ginting yang bertugas dalam bidang Bangunan dan Gedung.

Sebelum ketiga Dinas dimekarkan, statusnya Kepala Sub Dinas (Sub Dinas Bina Marga, Sub Dinas Pengairan, Sub Dinas Cipta Karya). Dulu sebagai atasan Sub Dinas ketiga ini adalah Kepala Dinas PU Provinsi Sumatera Utara.

Dan sebagai aparat Pemerintah Daerah, Dinas PU Bina Marga, Pengairan, dan Cipta Karya, dibawah dan bertanggungjawab seluruhnya kepada Gubernur Kepala Daerah Tk. Sumatera Utara. Dalam otonomi daerah sekarang ini Dinas PU berubah seluruhnya menjadi Dinas.

3. Visi dan Misi Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara

Visi Dinas PSDA Provinsi Sumatera Utara adalah : “Terwujudnya pendayagunaan sumber daya air yang efisien, efektif dan berwawasan lingkungan untuk masyarakat pemakai / pengguna air di Provinsi Sumatera Utara.”

1. Mempertahankan dan memelihara keberadaan sifat dan fungsi sumber daya air untuk menjamin ketersediaan kuantitas dan kualitas air sebagai pemgguna / pemakai air di Sumatera Utara.

2. Melaksanaan pengelolaan (konservasi, pendayagunaan dan pengendalian daya rusak air) sumber daya air untuk memenuhi kebutuhan berbagai sektor seperti pertanian, perkotaan, industri, kelistrikan, pariwisata dan lain-lain yang berwawasan lingkungan melalui perencanaan pelestarian sumber daya air. 3. Mengurangi dan menanggulangi resiko akibat bencana banjir, kekeringan,

abrasi pantai dan kerusakan lain akibat dampak dari daya rusak air yang menimpa daerah produk pertanian, pemukiman, industri, prasarana fisik dan lain-lain.

4. Pemberdayaan peran serta masyarakat untuk ikut dalam pemgelolaan sumber daya air khusus yang berkaitan dengan irigasi untuk dapat meningkatkan efisiensi dan efektivitas dalam pembangunan sumber daya air.

5. Menyusun dan melengkapi sistem database, standar, pedoman dan manual pengelolaan sumber daya air untuk bahan dasar perencanaan pembangunan sarana dan prasarana sumber daya air serta pengalokasian sumber daya air itu sendiri.

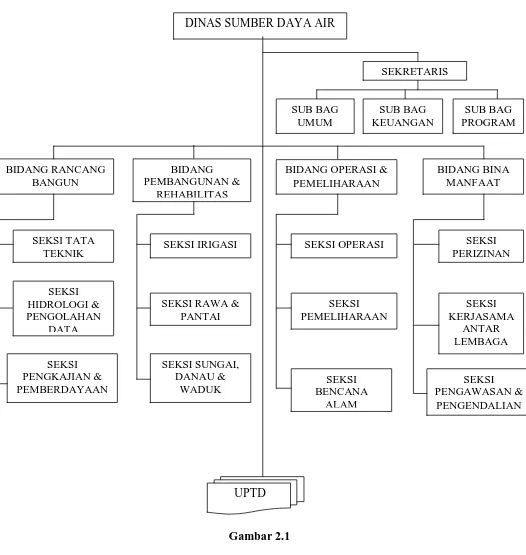

B. Struktur Organisasi

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu organisasi, perusahaan atau instansi pemerintah lainnya. Fungsi struktur organisasi diantaranya adalah untuk pembagian wewenang, menyusun pembagian kerja dan merupakan suatu sistem komunikasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan atau instansi pemerintah disusun secara teratur sehingga tujuan usaha yang telah ditetapkan sebelumnya dapat dicapai dengan baik.

Daya penerapan struktur organisasi dari suatu perusahaan atau instansi pemerintah selalu berbeda-beda antara yang satu dengan yang lain. Untuk menetapkan struktur organisasi harus dilihat sesuai dengan jenis dan lingkup kebutuhannya. Struktur organisasi sangat berpengaruh dalam pencapaian tujuan, jika struktur organisasi dapat dibentuk dengan tepat dalam mendukung pencapaian tujuan usaha. Tetapi sebaliknya bila struktur organisasi tidak tepat maka akan terjadi ketidakteraturan sumber daya manusia dalam melaksankan kegiatan kantor atau usaha, sehingga akan berpengaruh pada hasil usaha.

Gambar 2.1

BAGAN ORGANISASI SESUAI DENGAN PP NO.38/2007 DAN PP NO.41/2007

DINAS PENGELOLAAN SUMBER DAYA AIR

Sumber : Dinas PSDA PROVSU

DINAS SUMBER DAYA AIR

SEKRETARIS SUB BAG UMUM SUB BAG KEUANGAN SUB BAG PROGRAM SEKSI TATA TEKNIK SEKSI HIDROLOGI & PENGOLAHAN DATA

SEKSI RAWA & PANTAI SEKSI PENGKAJIAN & PEMBERDAYAAN SEKSI SUNGAI, DANAU & WADUK SEKSI PENGAWASAN & PENGENDALIAN SEKSI BENCANA ALAM BIDANG OPERASI &

PEMELIHARAAN

BIDANG BINA MANFAAT

SEKSI PEMELIHARAAN

SEKSI OPERASI SEKSI

C. Job Description

Adapun uraian tugas pegawai dinas sesuai dengan jabatan dan golongannya demi kelancaran tugas masing-masing pegawai tersebut adalah : 1. Kepala dinas

a. Menyelenggarakan pembinaan, bimbingan, arahan dan penetapan disiplin pegawai di Lingkungan Dinas.

b. Menyelenggarakan penetapan rencana kegiatan dan program Lingkup Dinas.

c. Menyelenggarakan instruksi pelaksanaan tugas Dinas sesuai tugas dan fungsinya.

d. Menyelenggarakan pengawasan aktivitas pada Dinas.

e. Menyelenggarakan pembinaan, sinkronisasi, pengendalian tugas dan fungsi Dinas.

f. Menyelenggarakan pemantauan dan evaluasi pelaksanaan program kerja dan rencana kegiatan Dinas, sesuai program pembangunan nasional dam pembangunan daerah.

g. Menyelenggarakan penetapan pengkajian dan menetapkan pemberian dukungan dengan kebijakan umum dan kebijakan pemerintah daerah.

i. Menyelenggarakan fasilitasi penyelenggaraan program rancang bangun, pembangunan dan rehabilitasi, operasi dan pemeliharaan dan bina manfaat sumber daya air.

j. Menyelenggarakan pemberian saran pertimbangan dan rekomendasi mengenai pengelolaan sumber daya air dalam penetapan kebijakan umum pemerintah daerah.

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengendalian kebijakan.

l. Menyelenggarakan koordinasi dan kerjasama dengan instansi / lembaga terkait lainnya untuk kelancaran pelaksanaan kegiatan Dinas.

m.Menyelenggarakan pengkoodinasian penyusunan tugas-tugas teknis, evaluasi dan pelaporan dibidang kesekretariatan rancang bangun, pembangunan dan rehabilitasi, operasi dan pemeliharaan serta bina manfaat sumber daya air.

n. Menyelenggarakan koodinasi kegiatan teknis dalam penyelenggaraan pelayanan dibidang pengelolaan sumber daya air.

o. Menyelenggarakan koodinasi dengan Dinas / Lembaga pengelolaan sumber daya air lintas Kabupaten / Kota.

p. Menyelenggarakan pembinaan dan pengendalian Unit Pelaksana Teknis Dinas.

r. Menyelenggarakan tugas lain yang diberikan gubernur melalui sekretaris daerah sesuai dengan tugas dan fungsinya.

s. Menyelenggarakan penetapan pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsi sesuai standart yang ditetapkan.

2. Sekretaris

a. Menyelenggarakan dan pembinaan, bimbingan dan arahan kepada pegawai pada Lingkup Sekretaris.

b. Menyelenggarakan koordinasi penyusunan rencana kegiatan dan program kerja sekretaris, bidang-bidang dan unit pelaksana teknis dinas.

c. Menyelenggarakan koordinasi pengkajian perencanaan dan program dinas. d. Menyelenggarakan penetapan perencanaan dan program kegiatan

kesekretariatan.

e. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan. f. Menyelenggarakan pengkajian anggaran belanja pada lingkup sekretaris. g. Menyelenggarakan pengendalian administrasi anggaran belanja sesuai

ketentuan peraturan perundang-undangan.

h. Menyelenggarakan pengelolaan, pembinaan dan penyusunan laporan inventarisasi Barang Milik Daerah (BMD)

i. Menyelenggarakan pengkoordinasian penyusunan rencana strategis (renstra), laporan Akunbilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Penyelenggaraan Pemerintah Daerah (LPPD) sesuai ketentuan yang berlaku.

k. Menyelenggarakan pengelolaan, pembinaan dan pengendalian administrasi kepegawaian.

l. Menyelenggarakan pengelolaan dan pembinaan naskah dinas, kearsipan, pertelekomunikasian dan persendian.

m.Menyelenggarakan fasilitas pelayanan umum dan pelayanan minimal.

n. Menyelenggarakan pengadaan, pemeliharaan, penataan, pembinaan dan pengelolaan urusan rumah tangga dan perlengkapan / peralatan kantor.

o. Menyelenggarakan penyusunan bahan rancangan, pendokumentasian peraturan perundang-undangan, pengelolaan perpustakaan, keprotokolan dan hubungan masyarakat.

p. Menyelenggarakan fasilitas dan pengaturan keamanan kantor.

q. Menyelenggarakan pengkoordinasian dan pembinaan jabatan fungsional. r. Menyelenggarakan pengkoordinasian pelaporan evaluasi monitoring atas

kegiatan bidang-bidang Lingkup Dinas dan Unit Pelaksana Teknis Dinas. s. Menyelenggarakan pengkoordinasian dan pembinaan administrasi Unit

pelaksana Teknis Dinas.

t. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

u. Menyelenggarakan pengoodinasian dengan Unit Kerja terkait.

v. Menyelenggarakan dan mengatur rapat-rapat internal dan eksternal Dinas. w.Menyelenggarakan tugas lain yang diberikan Kepala Dinas sesuai dengan

x. Menyelenggarakan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai standart yang ditetapkan.

3. Sub Bagian Umum

a. Melaksanakan pembinaan, bimbingan dan pengarahan kepada pegawai pada Lingkup Sub Bagian Umum.

b. Melaksanakan pengumpulan data / bahan dan referensi untuk kebutuhan pelaksanaan tugas dan fungsi sekretaris.

c. Melaksanakan penyusunan perencanaan dan program kegiatan sekretaris dan sub bagian umum

d. Melaksanakan penyusunan dan pengolahan data dan administrasi kepegawaian.

e. Melaksanakan penyiapan dan pengusulan kenaikan pangkat, kenaikan gaji berkala dan pensiun pegawai, peninjauan masa kerja dan pemberian penghargaan serta tugas atau izin belajar, pendidikan dan pelatihan kepemimpinan / struktural, fungsional dan teknis.

f. Melaksanakan penyusunan bahan pembinaan disiplin pegawai.

g. Melaksanakan penyiapan bahan pengembangan karir dan mutasi serta pemberhentian pegawai.

h. Melaksanakan pengusulan gaji berkala dan peningkatan kesejahteraan pegawai dan jabatan di Lingkungan Dinas.

j. Melaksanakan penyusunan bahan rancangan dan pendokumentasian peraturan perundang-undangan.

k. Melaksanakan administrasi / penatausahaan penerimaan pendistribusian surat-surat naskah Dinas dan Arsip.

l. Melaksanakan penggandaan naskah dinas sesuai peraturan perundang-undangan.

m.Melaksanakan urusan keprotokolan dan penyiapan rapat-rapat internal dan eksternal dinas.

n. Melaksanakan pengelolaan hubungan masyarakat, pelayanan umum, pelayanan minimal dan pendokumentasian surat-surat berharga barang bergerak dan barang tidak bergerak.

o. Melaksanakan penyusunan rencana kebutuhan sarana dan prasarana pengurusan rumah tangga, pemeliharaan / perawatan lingkungan kantor, kendaraan dan aset lainnya serta ketertiban, keindahan, keamanan dan layanan kantor.

p. Melaksanakan penyusunan laporan, evaluasi dan monitoring kegiatan Sekretaris dan Sub Bagian Umun sesuai standart yang ditetapkan.

q. Melaksanakan pengelolaan dan penyusunan laporan inventaris Barang Milik Daerah (BMD)

r. Melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

t. Melaksanakan penyerasian ketikan naskah Dinas sesuai standart yang ditetapkan.

u. Melaksanakan pengelolaan kepegawaian pada Unit Pelaksana Teknis Dinas. v. Melaksanakan pembinaan dan pengkoodinasian kearsipan Dinas dan Unit

Pelaksana Teknis Dinas.

w.Melaksanakan koodinasi dengan unit kerja terkait.

x. Melaksanakan tugas lain yang diberikan Sekretaris Dinas sesuai dengan tugasnya.

y. Melaksanakan penyusunan laporan dan pertanggungjawaban pelaksanaan tugasnya sesuai standart yang ditetapkan.

4. Sub Bagian Keuangan

a. Melaksanakan pemukiman, bimbingan dan arahan kepada pegawai pada Lingkup Sub Bagian Keuangan.

b. Melaksanakan pengumpulan data / bahan dan referensi untuk kebutuhan pelaksanaan tugas dan fungsi Sekretaris dan Sub Bagian Keuangan.

c. Melaksanakan penyusunan perencanaan dan program kegiatan Sekretaris dan Sub Bagian Keuangan.

d. Melaksanakan penyusunan bahan dan penyiapan anggaran Dinas dan Unit Pelaksana Teknis Dinas.

e. Melaksanakan pengadministrasian dan pembukuan keuangan Dinas dan Unit Pelaksana Teknis Dinas.

h. Melaksanakan penyiapan bahan dan pembinaan pengelolaan teknis administrasi keuangan sesuai ketentuan peraturan perundang-undangan. i. Melaksanakan pembayaran gaji pegawai dan penghasilan tambahan

lainnya.

j. Melaksanakan verifikasi keuangan.

k. Melaksanakan penatausahaan belanja langsung dan belanja tidak langsung Dinas dan Unit Pelaksana Teknis Dinas.

l. Melaksanakan Sistem Akuntansi Instansi (SAI) dan penyiapan bahan pertanggungjawaban keuangan.

m. Melaksanakan koordinasi penyusunan bahan evaluasi dan pelaporan administrasi keuangan.

n. Melaksanakan pengendalian administrasi dan pembayaran biaya perjalanan Dinas Pegawai sesuai ketentuan peraturan perundang-undangan.

o. Melaksanakan pelayanan dan penyiapan bahan / data atas pengawasan. p. Melaksanakan penyusunan bahan telaahan staf sebagai bahan

pertimbangan pengambilan kebijakan.

q. Melaksanakan koordinasi dengan unit kerja terkait.

r. Melaksanakan tugas lain yang diberikan Sekretaris Dinas sesuai dengan tugasnya.

5. Sub Bagian Program

a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai Lingkup Sub Bagian Program.

b. Melaksanakan pengumpulan data / bahan dan referensi untuk kebutuhan pelaksanaan tugas dan fungsi Sekretaris dan Sub Bagian Program.

c. Melaksanakan penyusunan perencanaan dan program kegiatan Sekretaris dan Sub Bagian Program.

d. Melaksanakan pengkoordinasian program pada bidang-bidang dan Unit Pelaksana Teknis Dinas.

e. Menyelenggarakan pengkoordinasian penyusunan Rencana Strategis (renstra), Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Penyelenggaraan Pemerintah Daerah (LPPD) sesuai ketentuan yang berlaku.

f. Menyelenggarakan penatausahaan, kelembagaan dan ketatalaksanaan.

g. Menyelenggarakan pembinaan, pengelolaan dan pengendalian administrasi kepegawaian.

h. Menyelenggarakan pengelolaan dan pembinaan naskah Dinas, kearsipan, pertelekomunikasian dan persendian.

i. Menyelenggarakan fasilitas pelayanan umum dan pelayanan minimal.

j. Menyelenggarakan pengadaan, pemeliharaan, penataan, pembinaan dan pengelolaan urusan rumah tangga dan perlengkapan / peralatan kantor.

l. Melaksanakan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai yang ditetapkan.

6. Bidang Rancang Bangun

a. Menyelenggarakan pembinaan, bimbingan, arahan dan penegakan disiplin pegawai pada lingkup Rancang Bangun sesuai ketentuan yang ditetapkan. b. Menyelenggarakan penyusunan, pengolahan, dan pengkajian data / bahan

dalam pentepan tata teknik, hidrologi dan pemberdayaan sumber daya air. c. Menyelenggarakan perencanaan dan program kegiatan di bidang Rancang

Bangun sesuai standart yang ditetapkan.

d. Menyelenggarakan penyiapan standart, norma-norma dan kriteria-kriteria dalam bidang tata teknik, hidrologi dan data, pengkajian dan peningkatan pemberdayaan sumber daya air.

e. Menyelenggarakan penyiapan penetapan rencana pengelolaan sumber daya air pada wilayah sungai Kabupaten / Kota sesuai ketentuan peraturan perundang-undangan.

f. Menyelenggarakan penetapan pola pengelolaan sumber daya air pada wilayah sungai lintas Kabupaten / Kota.

g. Menyelenggarakan pemberdayaan para pemilik kepenangan dalam mengelola sumber daya air tingkat Provinsi dan Kabupaten / Kota.

h. Menyelenggarakan studi, survey, pengkajian dan desain dalam pengelolaan sumber daya air.

j. Menyelenggarakan pembinan inventarisasi hidrologi dan sistem informasi sumber daya air.

k. Menyelenggarakan pembinaan pemberdayaan kelembagaan sumber daya air tingkat Provinsi dan Kabupaten / Kota.

l. Menyelenggarakan bantuan teknis pengelolaan sumber daya air kepada Kabupaten / Kota sesuai ketentuan peraturan perundang-undangan.

m.Menyelenggarakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

n. Menyelenggarakan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai standart yang ditetapkan.

7. Seksi Tata Teknik

a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai pada Lingkup Seksi Tata Teknik.

b. Melaksanakan penyusunan kebijakan, pola, pengelolaan dan rencana pengelolaan sumber daya air pada wilayah sungai lintas Kabupaten / Kota. c. Melaksanakan pengumpulan dan pengolahan bahan / data untuk

penyempurnaan dan penyusunan standart, norma-norma dan kriteria di bidang Tata Teknik.

e. Melaksanakan penyusunan pelaksanaan pembinaan sosialisasi dan monitoring penyelenggaraan rancang bangun pada daerah Kabupaten / Kota sesuai standart yang ditetapkan.

f. Melaksanakan penyusunan penetapan pola pengelolaan sumber daya air sesuai standart yang ditetapkan.

g. Melaksanakan penyusunan penetapan kebijakan pengelolaan sumber daya air wilayah lintas Kabupaten / Kota sesuai standart ketentuan peraturan perundang-undangan.

h. Melaksanakan pengembangan dasar perencanaan kegiatan tata teknik sistem informasi manajemen pengelolaan sumber daya air sesuai ketentuan dan standart yang ditetapkan.

i. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Rancang Bangun sesuai bidang tugas.

j. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Rancang Bangun sesuai standart yang ditetapkan.

8. Seksi Hidrologi dan Pengolahan Data

a. Melaksanakan kegiatan sistem informasi sumber daya air tinngkat Provinsi.

c. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan dibidang pembangunan dan peningkatan hidrologi dan pengolahan data sesuai standart yang ditetapkan.

d. Melaksanakan sosialisasi, evaluasi dan pengendalian atas penerapan standart pelaksanaan kewenangan Kabupaten / Kota bidang Hidrologi dan Pengolahan Data sesuai standar dan ketentuan yang ditetapkan.

e. Melaksanakan perencanaan, pembinaan, pengawasan dan inventarisasi kegiatan hidrologi.

f. Melaksanakan pembinaan dan kegiatan pembinaan rehabilitasi dan pembangunan sarana dan prasarana hidrologi.

g. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Rancang Bangun sesuai bidang tugasya.

h. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Rancang Bangun sesuain standart yang ditetapkan.

9. Seksi Pengkajian dan Pemberdayaan

a. Melaksanakan penyusunan program bantuan teknis dalam pengelolaan sumber daya air kepada Kabupaten / Kota.

c. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan dibidang pengembangan serta peningkatan pengkajian dan pemberdayaan rancang bangun dalam bidang sumber daya air sesuai standart yang ditetapkan. d. Melaksanakan sosialisasi, evaluasi dan pengendalian atas penerapan standart

pelaksanaan kewenangan Kabupaten / Kota bidang penyajian dan pemberdayaan rancang bangun sesuai standart dan ketentuan yang ditetapkan.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Rancang Bangun sesuai bidang tugasya.

f. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Rancang Bangun sesuain standart yang ditetapkan.

10. Bidang Pembangunan dan Rehabilitas

a. Meyelenggarakan penyusunan standart kewenangan daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang Pembangunan dan Rehabilitasi Irigasi, Rawa, Pantai, Sungai, Danau, Waduk dan sumber-sumber air lainnya.

b. Menyelenggarakan penyusunan rencana pembangunan jangka menengah dan tahunan dibidang Pembangunan dan Rehabailitasi Irigasi, Rawa, Pantai, Sungai, Danau, Waduk dan sumber-sumber air lainnya.

Pantai, Sungai, Danau, Waduk dan sumber-sumber air lainnya sesuai standart yang ditetapkan.

d. Menyelenggarakan pembinaan, pengendalian dan monitoring serta evaluasi kegiatan Pembangunan dan Rehabilitasi Irigasi, Rawa, Pantai, Sungai, Danau, Waduk dan sumber-sumber air lainnya sesuai standart yang ditetapkan.

e. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan keputusan dalam kegiatan Pembangunan dan Rehabilitasi. f. Menyelenggarakan koordinasi dengan bidang-bidang lain.

g. Menyelenggarakan dan mengatur rapat-rapat internal yang menyangkut bidang tugas Pembangunan dan Rehabilitasi.

h. Menyelenggarakan kegiatan pelaporan Laporan Keterangan Pertanggung Jawaban (LKPJ) dan laporan bulanan / semester dan tahunan.

i.Menyelenggarakan tugas-tugas sesuai tugas dan fungsinya.

11. Seksi Irigasi

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang Pembagunan dan Rehabilitasi Irigasi.

c. Melaksanakan sosialisasi, evaluasi dan pengendalian atas penerapan standart pelaksanaan Pembangunan dan Rehabilitasi Irigasi sesuai standar dan ketentuan yang ditetapkan.

d. Melaksanakan pembinaan, pengendalian, dan monitoring serta evaluasi kegiatan Pembangunan dan Rehabilitasi Irigasi sesuai ketentuan dan standart yang ditetapkan.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pembangunan dan Rehabilitasi sesuai tugasnya.

f. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala Bidang Pembangunan dan Rehabilitasi sesuai standart yang ditetapkan.

12. Seksi Rawa dan Pantai

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang Pembagunan dan Rehabilitasi Rawa dan Pantai.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan dibidang pembangunan dan Rehabilitasi dibidang Rawa dan Pantai.

d. Melaksanakan pembinaan, pengendalian, dan monitoring serta evaluasi kegiatan Pembangunan dan Rehabilitasi Rawa dan Pantai sesuai ketentuan dan standart yang ditetapkan.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pembangunan dan Rehabilitasi sesuai tugasnya.

f. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala Bidang Pembangunan dan Rehabilitasi sesuai standart yang ditetapkan.

12.Seksi Sungai, Danau dan Waduk

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang Pembagunan dan Rehabilitasi Sungai, Danau, Waduk dan Sumber Air lainnya.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan dibidang pembangunan dan Rehabilitasi dibidang Sungai, Danau, Waduk dan Sumber Air lainnya.

d. Melaksanakan pembinaan, pengendalian, dan monitoring serta evaluasi kegiatan Pembangunan dan Rehabilitasi Sungai, Danau, Waduk dan Sumber Air lainnya sesuai ketentuan dan standart yang ditetapkan.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pembangunan dan Rehabilitasi sesuai tugasnya.

f. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala Bidang Pembangunan dan Rehabilitasi sesuai standart yang ditetapkan.

13.Bidang Operasi dan Pemeliharaan

a. Meyelenggarakan penyusunan standart kewenangan daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang Operasi dan Pemeliharaan serta penanggulangan dan penanganan bencana alam bidang sumber daya air sesuai ketentuan dan standart yang ditetapkan. b. Menyelenggarakan penyusunan rencana pembangunan jangka menengah

dan tahunan, pengembangan dan peningkatan Operasi dan Pemeliharaan serta fasilitas bencana alam di bidang sumber daya air sesuai ketentuan dan standart yang ditetapkan.

c. Menyelenggarakan sosialisasi, evaluasi dan pengendalian serta pelaporan bidang Operasi dan Pemeliharaan bencana alam bidang sumber daya air sesuai standart yang ditetapkan.

efisiensi dan efektifitas pemanfaatan air sesuai ketentuan dan standart yang ditetapkan.

e. Menyelenggarakan pembinaan, pengawasan dan pengadaan kegiatan penanggulangan bencana alam di bidang sumber daya air serta inventarisasi kondisi sarana dan prasarana sumber daya air akibat bencana alam sesuai ketentuan dan standart yang ditetapkan.

f. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

g. Menyelenggarakan tugas lain sesuai tugas dan fungsinya.

14.Seksi Operasi

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang operasi di bidang sumber daya air sesuai ketentuan dan standart yang ditetapkan. b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk

penyusunan rencana pembangunan jangka menengah dan tahunan, pengembangan dan peningkatan operasi di bidang sumber daya air, sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan sosialisasi, evaluasi dan pengendalian serta pelaporan bidang operasi sesuai standart dan ketentuan yang ditetapkan.

e. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Operasi dan Pemeliharaan, sesuai tugasnya.

f. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Operasi dan Pemeliharaan, sesuai standart yang ditetapkan.

15.Seksi Pemeliharaan

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang pemeliharaan di bidang sumber daya air sesuai ketentuan dan standart yang ditetapkan.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan, pengembangan dan peningkatan pemeliharaan di bidang sumber daya air, sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan sosialisasi, evaluasi dan pengendalian serta pelaporan bidang pemeliharaan sesuai standart dan ketentuan yang ditetapkan.

d. Melaksanakan pengawasan dan pengendalian kegiatan pemeliharaan dalam rangka peningkatan efisiensi dan efektifitas pemanfaatan air, sesuai ketentuan dan standart yang ditetapkan.

f. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Operasi dan Pemeliharaan, sesuai standart yang ditetapkan.

16.Seksi Bencana Alam

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang penanggulangan dan penanganan bencana alam sesuai ketentuan dan standart yang ditetapkan.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan, pengembangan dan peningkatan fasilitas bencana alam di bidang sumber daya air, sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan sosialisasi, evaluasi dan pengendalian serta pelaporan akibat bencana alam sesuai standart dan ketentuan yang ditetapkan.

d. Melaksanakan pengawasan dan pengendalian kegiatan penanggulangan bencana alam di bidang sumber daya air serta inventarisasi kondisi prasarana / sarana sumber daya air akibat bencana alam sesuai ketentuan dan standart yang ditetapkan.

f. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Operasi dan Pemeliharaan, sesuai standart yang ditetapkan.

17.Bidang Bina Manfaat

a. Menyelenggarakan, mengolah dan menyajikan data / bahan untuk melaksanakan pemberian perizinan pemanfaatan air dan daerah sempadan sumber-sumber air sesuai ketentuan dan standart yang ditetapkan.

b. Menyelenggarakan dan mempersiapkan proses perizinan untuk mengadakan perubahan dan / atau pembongkaran bangunan-bangunan dan saluran / jaringan serta prasarana dan sarana sumber daya air sesuai ketentuan dan standart yang ditetapkan.

c. Menyelenggarakan dan memproses pemberian rekomendasi teknis perizinan penambangan bahan mineral bukan logam dan batuan pada sumber daya air dan pembuangan libah cair pada sumber daya air sesuai standart yang ditetapkan.

d. Menyelenggarakan evaluasi dan pelaporan pelaksanaan perizinan sesuai ketentuan dan standart yang ditetapkan.

e. Menyelenggarakan dan mempersiapkan pembinaan kerjasama antar lembaga dan kemitraan untuk pemanfaatan sumber daya air sesuai dengan ketentuan dan standart yang ditetapkan.

antar lembaga dan kemitraan sesuai dengan ketentuan dan standart yang ditetapkan.

g. Menyelenggarakan dan mempersiapkan pembentukan dan operasional wadah koordinasi sumber daya air tingkat Provinsi dan / atau pada wilayah sungai lintas Kabupaten / Kota dan Komisi Irigasi Provinsi dan Antar Kabupaten / Kota.

h. Menyelenggarakan dan mempersiapkan rencana kerjasama dengan Instansi / Lembaga terkait dengan stake holders dalam pemanfaatan sumber daya air sesuai ketentuan dan standart yang ditetapkan.

i. Menyelenggarakan dan mempersiapkan standart kewenangan Daerah Kabupaten / Kota dalam bidang pengawasan dan pengendalian pemanfaatan sumber daya air sesuai ketentuan dan standart yang ditetapkan.

j. Menyelenggarakan tugas lain sesuai dengan tugas dan fungsinya. 18.Seksi Perizinan

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang pemanfaatan sumber daya air sesuai ketentuan dan standart yang ditetapkan.

sempadan pada sumber-sumber air sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk memproses perizinan untuk mengadakan perubahan dan / atau pembongkaran bangunan-bangunan dan saluran / jaringan serta prasarana dan sarana sumber daya air sesuai ketentuan dan standart yang ditetapkan. d. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk

memproses pemberian rekomendasi teknik penambangan bahan mineral bukan logam dan batuan dan pembuangan limbah cair pada sumber daya air sesuai standart yang ditetapkan.

e. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pengkoordinasian dan pengendalian rencana pembangunan jangka menengah dan tahunan, pemanfaatan sumber daya air sesuai dengan ketentuan dan standart yang ditetapkan.

f. Melaksanakan evaluasi dan pelaporan pelaksanaan perizinan sesuai ketentuan dan standart yang ditetapkan.

g. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas Bina Manfaat, sesuai bidang tugasnya.

19.Seksi Kerjasama Antar Lembaga dan Kemitraan

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang pembinaan kerjasama Provinsi, Kabupaten / Kota, Lembaga Swasta dan Mayarakat dalam rangka pemanfaatan sumber daya air sesuai ketentuan dan standart yang ditetapkan.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan, pengembangan dan peningkatan kerjasama antar lembaga dan kemitraan, sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan penyusunan rencana pembentukan dan operasional wadah koordinasi sumber daya air tingkat Provinsi dan / atau pada wilayah sungai lintas Kabupaten / Kota dan Komisi Irigasi Provinsi antar Kabupaten / Kota sesuai ketentuan dan standart yang ditetapkan.

d. Melaksanakan penyusunan rencana kerjasama dengan Instansi / Lembaga terkait dan stake holders (P3A/GP3A/IP3A), Asosiasi / Organisasi Pengguna Air, dll sesuai ketentuan dan standart yang ditetapkan.

e. Melaksanakan penelaahan dan pengkajian hasil pendataan dan inventarisasi dan naskah kerjasama dan peran serta sesuai ketentuan dan standart yang ditetapkan.

g. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Bina Manfaat, sesuai bidang tugasnya.

h. Melaksanakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Bidang Bina Manfaat, sesuai standart yang ditetapkan.

20.Seksi Pengawasan dan Pengendalian

a. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyempurnaan dan penyusunan standart kewenangan Daerah Kabupaten / Kota dan standart pelaksanaan tugas-tugas Dinas dalam bidang pengawasan dan pengedalian sumber daya air sesuai ketentuan dan standart yang ditetapkan.

b. Melaksanakan pengumpulan, pengolahan dan penyajian bahan / data untuk penyusunan rencana pembangunan jangka menengah dan tahunan, pengawasan dan pengendalian pemanfaatan sumber daya air, sesuai ketentuan dan standart yang ditetapkan.

c. Melaksanakan pengawasan pengendalian pemanfaatan air dan perizinan pemanfaatan air di daerah sempadan sumber-sumber air sesuai ketentuan dan standart yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Bina Manfaat, sesuai bidang tugasnya.

D. Jaringan Kegiatan

Jaringan kegiatan Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara tak hanya menangani soal irigasi tetapi juga terkait sumber daya air seperti pengelolaan air baku, pengembangan pengelolaan konservasi sungai / danau, pembangunan pengelolaan pengendalian banjir dan pengamanan pantai serta pembinaan/pengaturan pengembangan sumber daya air.

Selain itu, Dinas PSDA Sumut juga mempunyai prioritas pengelolaan dan penanganan sungai dan rawa. Dinas PSDA Sumut optimis bisa mencapai target yang bertujuan mendukung capaian sektor pertanian dan pangan. Irigasi yang baik menjadi syarat mutlak untuk mewujudkan Sumatera Utara yang berdaya saing dibidang pertanian.

E. Kinerja Kegiatan Terkini

Untuk mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan oleh Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara adalah :

1. Meningkatkan ketersediaan air dan saluran irigasi di seluruh areal pertanian Sumatera Utara.

2. Menjalankan program berbasis kajian penelitian untuk mengetahui seberapa efektif dan efisien pembangunan jaringan irigasi dengan capaian sektor pertanian utamanya komoditas padi dan palawija.

5. Melakukan perkuatan baik pada kebijakan maupun faktor teknis pembangunan di bidang sumber daya air.

6. Melakukan kegiatan operasi dan pemeliharaan jaringan irigasi dengan berbasis partisipasi dan peran serta masyarakat.

F. Rencana Kegiatan

BAB III

SISTEM PENGENDALIAN INTERNAL KAS PADA DINAS PENGELOLAAN SUMBER DAYA AIR

PROVINSI SUMATERA UTARA

A. Pengertian Sistem Pengendalian Internal Kas

Maju mundurnya suatu perusahaan / instansi sangat bergantung pada cara pengelolaan manajemen yang diterapkan. Sedangkan berhasil tidaknya manajemen dalam menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengendalian merupakan salah satu fungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat berjalan dengan baik.

Setiap perusahaan / instansi memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan / instansi tersebut.

Menurut Soemarso, (2004 : 320) “ Kas adalah segala sesuatu , baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

Kas dapat dikatakan merupakan satu-satunya pos yang paling penting dalam neraca. Karena berlaku sebagai alat tukar dalam perekonomian kita, kas terlihat secara langsung atau tidak langsung dalam hampir semua transaksi usaha. Hal ini sesuai dengan sifat-sifat kas yaitu :

2. Kas merupakan harta yang siap dan muda untuk digunakan dalam transaksi serta ditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa tanda pemilik.

3. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian rupa sehingga tidak terlalu banyak dan tidak kurang.

Pengelolaan kas dapat dikriteriakan sebagai berikut : 1. Diakui secara umum sebagai alat pembayaran yang sah. 2. Dapat digunakan setiap saat bila dikehendaki.

3. Penggunaannya secara bebas.

4. Diterima sesuai nilai nominalnya pada saat diuangkan tersebut.

Kas terdiri dari saldo kas yang ditangan perusahaan dan termasuk rekening giro. Setoran kas adalah asset yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas. Arus kas adalah arus masuk dan merupakan salah satu dari beberapa elemen laporan keuangan yang dipublikasikan. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Neraca.

2. Laporan Realisasi Anggaran 3. Laporan Arus Kas dan

4. Catatan atas Laporan keuangan.

laporan arus kas para pemakai dapat mengevaluasi perubahan dalam aktiva bersih perusahaan / instansi, struktur keuangan termasuk likuiditas dan solvabilitas dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Sedangkan Pengendalian berarti mendeterminasi apa yang telah dilaksanakan, maksudnya mengevaluasi prestasi kerja dan apabila perlu, menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana.

Pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalagunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang – undangan serta peraturan dipatuhi sebagaimana mestinya.”(Warren, Reeve, Fees,). Sistem ini menciptakan pengendalian internal yang cukup terhadap kas, diperolehnya data akuntansi yang tepat dan dapat dipercaya, meningkatkan efisiensi usaha serta mendorong dipenuhinya kebijaksanaan pimpinan.

1. Melindungi harta atau aktiva perusahaan.

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya.

3. Meningkatkan efisiensi kerja karyawan.

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan. Jadi pada dasarnya, pengendalian internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

Pengendalian Internal Kas Meliputi 3 hal : 1. Pengendalian akuntansi

Pengendalian akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan, baik yang bersifat umum maupun khusus.

b. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan menekankan pertanggungjawaban atas harta kekayaan perusahan / instansi.

d. Jumlah aktiva / harta kekayaan perusahaan / instansi seperti yang tercantum dalam catatan perusahaan dicocokkan dengan aktiva / harta yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil jika terjadi perbedaan.

2. Pengendalian administratif

Pengendalian administratif meliputi (tetapi tidak terbatas pada) rencana serta prosedur dan pencatatan yang berhubungan dengan proses pembuatan keputusan yang membuat pimpinan perusahaan untuk menyetujui atau memberi wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tersebut merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggungjawab untuk mencapai titik tolak serta menciptakan pengendalian akuntansi atau transaksi.

3. Pengendalian penggunaan

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Menurut Suharli (2006;173), “ kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat dikonversi menjadi kas dalam jumlah tertentu tanpa harus menghadapi resiko perubahan nilai yang signifikan.”

b. Sistem organisasi dan tanggungjawab yang jelas. c. Sistem akuntansi yang baik.

d. Kebijaksanaan personalia yang baik.

e. Badan atau staf internal auditor yang cakap. f. Dewan komisaris yang kompeten dan cakap.

Kas tidak mempunyai tanda kepemilikan khusus dan mudah dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin bahwa :

a. Setiap pengeluaran kas telah sesuai dengan tujuan penggunaan yang telah ditetapkan

b. Kas yang seharusnya diterima memang benar-benar diterima c. Tidak ada penyalahgunaan terhadap kas perusahaan

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek perencanaan dan pengendalian internal terhadap kas harus mendapat perhatian yang serius oleh manajemen. Dimana setiap pengendalian internal terhadap kas harus diciptakan untuk melindungi dan mengamankan serta meningkatkan efektifitas dan efesiensi pengguna manajemen.

Secara garis besar pengendalian kas harus diarahkan kepada dua hal, yaitu : administrative dan accounting control sesuai dengan tanggungjawab manajemen terhadap kas yang secara umum terdiri dari :

a. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran operasi perusahaan /instansi.

c. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian –kerugian sebagai akibat dari adanya tindak penyelewengan kas atau penyalahgunaan wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengendalian internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga.

b. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi. perkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah.

c. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

d. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

B. Tujuan dan Fungsi Pengendalian Internal Kas 1. Tujuan sistem pengendalian internal kas

Mengingat mayoritas transaksi diperusahaan melibatkan kas, maka pengendalian internal kas sangat diperlukan guna menghindari terjadinya penyelewengan yang dilakukan terhadap kas. Pada dasarnya tujuan pengendalian internal kas adalah :

a. Diperolehnya data / informasi mengenai kas yang sebenarnya.

b. Untuk mencek kecermatan antara dana dari catatan menurut pembukuan dengan saldo kas yang sebenarnya.

c. Untuk mencek pelaksanaan kegiatan / aktivitas mengenai kas sehingga apabila terjadi penyimpangan dari sistem yang diterapkan dapat diambil tindakan koreksi.

Pengendalian terhadap kas dapat diterapkan dengan cara, yaitu : 1) Pengendalian terhadap penerimaan kas.

Sumber penerimaan uang kas yang lazim dalam perusahaan berasal dari penjualan tunai, penerimaan kas pelunasan piutang untuk untuk penjualan kredit, dan penerimaan lainnya seperti hasil penjualan investasi sementara atau penjualan aktiva tetap perusahaan. Agar semua hasil penerimaan ini dapat diamankan dan menjadi milik perusahaan maka pengendalian internal yang baik harus diciptakan dan dibina.

2) Pengendalian terhadap pengeluaran kas.

pelaksanaannya yang mengakibatkan kerugian perusahaan. Pengeluaran kas biasanya berupa pembayaran yang dilakukan oleh perusahaan / instansi untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya.

Adapun tujuan dari sistem pengendalian internal kas adalah sebagai berikut:

a. Menjaga keamanan harta milik perusahaan.

Tanggungjawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengendalian internal yang baik agar dapat melimpahkan tanggung jawab secara tepat.

b. Menjaga ketelitian data akuntansi.

Sistem akuntansi dan administrasi sangat diperlukan guna menjaga ketelitian data akuntansi yang ada, sistem tersebut dapat berjalan baik dengan mengadakan formulir dan bukt i pencatatan sebagai dasar pengendalian. Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada atau tidak.

c. Mewujudkan efisiensi kerja.

d. Membentuk dan menjaga kebijaksanaan manajemen.

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengendalian internal kas

Fungsi pengendalian internal kas secara umum antara lain ialah untuk menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan yang berwenang dan dengan jumlah yang benar. Ciri-ciri dasar dari sebuah pengendalian internal kas adalah sebagai berikut :

a. Secara khusus menetapkan tanggung jawab pengelolaan penerimaan kas. b. Pemisahaan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari. d. Sistem voucher untuk mengendalikan pembayaran kas. e. Pemeriksaan intern dalam interval waktu yang tak terduga.

Terdapat tujuh macam fungsi struktur pengendalian internal kas secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di dalam pencatatan. Struktur pengendalian internal kas tersebut harus memberikan kepastian pada :

a. Setiap transaksi yang dicatat adalah sah (valid)

b. Setiap transaksi diotorisasi dengan tepat.

c. Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat dan hal ini dilakukan guna mencegah hilangnya setiap transaksi dari catatan.

e. Setiap transaksi harus dinilai dengan cepat dan tepat.

Pengendalian yang memadai harus disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada berbagai langkah-langkah proses pencatatan.

f. Transaksi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat.

h. Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan diikhtisarkan dengan benar.

C. Unsur-unsur Pengendalian Internal Kas

Adapun unsur-unsur yang menjadi syarat pengendalian internal adalah sebagai berikut :

organisasi harus dipisahkan berdasarkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2. Sistem pemberian wewenang dan prosedur pencatatan yang layak untuk melaksanakan pengendalian akuntansi yang cukup terhadap harta, hutang, dan pendapatan serta biaya.

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengendalian terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan dalam rekening-rekening buku besar, Menurut AICPA, susunan rekening-rekening yang baik harus dapat memenuhi hal-hal sebagai berikut :

Membantu mempermudah penyusunan laporan – laporan dengan ekonomis, meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti semua harta, hutang, pendapatan, harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi.

Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening, memberi batas sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan, dan biaya-biaya.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan fungsi setiap bagian organisasi.

Penggunaan formulir bernomor urut cetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh suatu organisasi tanpa ada campur tangan dari organisasi lainnya. Keharusan pengambilan cuti bagi karyawan yang berhak. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengawasan internal kas.

4. Pegawai yang cakap dan seimbang dengan tanggungjawabnya

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem pengendalian internal. Apabila sudah disusun struktur organisasi yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai tidak memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem pengendalian tidak akan berhasil dengan baik.

D. Prosedur Penerimaan dan Pengeluaran Kas 1. Prosedur penerimaan kas

Prosedur penerimaan kas yang dilaksanakan Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali, proses ini dapat dilakukan secara manual ataupun menggunakan sistem terkomputerisasi.

Adapun prosedur pengelolaan dan APBD Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara dengan pengisian kas meliputi :

b. Kemudian menyiapkan DPA SKPD (Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah).

c. Setelah diteliti kemudian dikeluarkanlah SPD (Surat Penyediaan Dana). d. Bersamaan dengan SPD dikeluarkan jugak SPM (Surat Perintah Membayar). e. Lalu semua dokumen tersebut diberikan kepada Biro Keuangan Kantor

Gubernur Sumatera Utara.

f. Kemudian Biro Keuangan Kantor Gubernur Sumatera Utara menerbitkan SP2D ( Surat Perintah Pencairan Dana).

g. Lalu melakukan transfer melalui bank.

h. Bagian Keuangan Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara membuat pembukuan atas pemakaian cek/dana tersebut.

i. Pembukuan tersebut berisi tentang Realisasi Anggaran dan SPJ ( Surat Pertanggung Jawaban) yang akan diserahkan kepada Biro Keuangan Kantor Gubernur Sumatera Utara setiap bulannya sebagai pertanggungjawaban dinas tersebut.

j. Kemudian dilakukan pengesahan (verifikasi) oleh PPK (Pejabat Penata Usaha Keuangan) yaitu KPA (Kuasa Pengguna Anggaran), PPTK (Pejabat Pelaksana Teknis Kegiatan) dan Bendahara Pengeluaran Pembantu.

k. Lalu melampirkan beberapa lampiran yang diperlukan seperti bukti transfer. 2. Prosedur pengeluaran kas

kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban yang berkaitan dengan pengeluaran kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara meliput i:

a. Menerima berkas/kwitansi tagihan pembayaran. b. Melampirkan dokumen pendukung pengeluaran uang. c. Membuat bukti pengeluaran kas/cek dan mencetaknya.

d. Memaraf / meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas/cek.

e. Meminta pengesahan pejabat penata usaha keuangan yang berhak menyetujui pembayaran di bukti pengeluaran kas/bank.

f. Untuk pembayaran melalui bank dibuatkan cek / giro.

g. Menandatangani/meminta tanda tangan pejabat yang berhak setuju bayar pada cek/giro.

h. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran. i. Membuat laporan dalam bentuk Realisasi Anggaran untuk selanjutnya

dilaporkan kembali ke Biro Keuangan Kantor Gubernur Sumatera Utara. Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi pengeluaran kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara terdiri atas:

2) Kwintansi pembayaran dan bukti penerimaan lainnya merupakan dokumen sebagai tanda bukti pembayaran.

3) Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh Biro Keuangan Kantor Gubernur Sumatera Utara yang memiliki kewenangan.

4) Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank.

5) Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

6) Buku besar pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

7) Bukti pembayaran pajak ( PPh Pasal 21 dan 22 )

E. Jenis-jenis Penerimaan dan Pengeluaran Kas 1. Jenis –jenis penerimaan kas

Penerimaan kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara bersumber dari :

a. Kewajiban pembayaran uang kas bulanan pegawai b. Sumbangan pribadi

2. Jenis-jenis pengeluaran kas

Pengeluaran kas pada Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara, baik keperluan operasi pegawai dan lain-lain secara umum mencakup :

a. Belanja pegawai

Belanja pegawai terdiri dari : 1). Biaya penelitian.

2). Pengabdian kepada masyarakat.

3). Pembinaan dan pelayanan kesejahteraan masyarakat. 4). Pembinaan kerumahtanggaan dan lingkungan kantor.

5). Tim pengembangan program-program yang ada di Dinas tersebut b. Belanja barang

Belanja barang mencakup : 1) Bahan.

2) Inventaris.

3) Langganan daya dan Jasa, seperti rekening telepon. 4) Penyelenggaraan, mencakup :

• Proses pengerjaan tugas-tugas pegawai. • Seminar dan workshop.

• Penyelenggaraan kegiatan rapat, upacara dan sebagainya. c. Belanja pemeliharaan

2) Pemeliharaan kendaraan operasional.

3) Pemeliharaan investasi dan peralatan/perabot penunjang. 4) Pemeliharaan gedung, Instalasi air dan listrik.

d. Belanja perjalanan

Belanja perjalan mencakup :

1) Perjalanan dinas tugas belajar pegawai.

2) Bantuan perjalanan bagi tenaga akademik dan administrasi.

F. Sistem Pengendalian Internal Kas

1. Sistem pengendalian internal penerimaan kas Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara

Untuk mengendalikan prosedur penerimaan di Dinas PSDA Provinsi Sumatera Utara maka pihak manajemen menerapkan hal – hal berikut :

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas dan pasti.

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya pemasukan kas.

c. Memeriksa keabsahan penerimaan kas, misalnya berapa jumlah yang diterima dan siapa yang menerima.

d. Fungsi penerimaan kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda.

f. Untuk membuktikan kebenaran buku kas, bukti-bukti pendukung tetap disimpan oleh bagian keuangan.

g. Kantor Dinas PSDA hanya menyimpan sejumlah kas yang cukup untuk kebutuhan kantor sehari – hari dan selebihnya disimpan di Bank.

2. Pengendalian internal pengeluaran kas Dinas Pengelolaan Sumber Daya Air Provinsi Sumatera Utara

Sistem pengendalian yang dilakukan oleh Dinas PSDA Provinsi Sum