UNIVERSITAS SUMATERA UTARA PROGRAM S-1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

PERBANDINGAN PROFITABILITAS SEBELUM DAN

SESUDAH PENERAPAN PROGRAM

CORPORATE SOCIAL RESPONSIBILITIES

(Studi Kasus pada PT. Pelabuhan Indonesia I Medan)

OLEH:

NAMA : NURFADILLAH UMMI

NIM : 060503004

DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul :

Perbandingan Profitabilitas Sebelum dan Sesudah Penerapan Program

Corporate Social Responsibilities (Studi Kasus pada PT. Pelabuhan Indonesia

I Medan.

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Februari 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah Subhanallahu Wa Ta'ala,

karena berkat rahmat, hidayah, dan petunjukNya yang selalu memberikan

bimbingan dan kemudahan kepada penulis, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Perbandingan Profitabilitas Sebelum dan Sesudah

Penerapan Corporate Social Responsibilities Pada PT. Pelabuhan Indonesia I

Medan”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun

materil yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi., Ak, selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing

yang telah bersedia meluangkan waktu dan memberikan bimbingan dan

pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku dosen pembanding / penguji

I dan Bapak Drs. Syahelmi, M.Si, Ak,selaku dosen pembanding/ penguji

5. Bapak Drs. Rustam, Msi, Ak., selaku dosen wali penulis, seluruh dosen

Fakultas Ekonomi Departemen Akuntansi yang telah banyak memberi

ilmu pengetahuan dan nasihat pada penulis selama masa perkuliahan, serta

seluruh Staff dan Pegawai Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

6. Seluruh Staff dan Pegawai PT. Pelabuhan Indonesia I Medan yang

memberikan izin dan data bagi penulis untuk melaksanakan penelitian.

7. Kedua orang tua yang paling saya sayangi dan selalu ingin saya

bahagiakan, Ayahanda Drs. H. Zulfahri, MM dan Ibunda Hj. Nilmawati,

yang telah mencurahkan seluruh kasih sayang, cinta, pengorbanan,

motivasi, dan doa yang diberikan kepada penulis.

8. Abang saya yang tercinta Ahmad Fahmi Nirwansyah, SE. dan adik saya

yang tersayang Nasrin Nabila, yang selalu memberikan dukungan dan

semangat bagi saya, serta semua pihak yang telah membantu

terselesaikannya skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

penulis sangat mengharapkan saran dan kritik yang membangun dalam penulisan

di masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi pembaca.

Medan, 19 Februari 2010 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang ada atau tidaknya perbedaan profitabilitas sebelum dan sesudah penerapan Program Corporate Social Responsibilities (CSR) pada PT. Pelabuhan Indonesia I Medan.

Jenis penelitian ini adalah penelitian komparatif. Data yang digunakan adalah laporan keuangan, khususnya Neraca dan Laporan Laba Rugi, lima tahun sebelum penerapan Program CSR (tahun 1998-2002) dan lima tahun sesudah penerapan Program CSR (tahun 2004-2008). Variabel untuk mengukur profitabilitas adalah Return On Asset (ROA). Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis Kolmogorov-Smirnov, dan uji t untuk dua sampel berpasangan.

Hasil dari uji t dua sampel berpasangan menghasilkan nilai Assymp Sig. (2-tailed) Profitabilitas Perusahaan adalah 0.005, sedangkan taraf nyata 0.05. Oleh karena itu, nilai Assymp Sig. (2-tailed) < 0.05, sehingga menunjukkan adanya perbedaan Tingkat Profitabilitas Perusahaan sebelum dan sesudah penerapan Program CSR pada PT (Persero) Pelabuhan Indonesia I Medan. Perbedaan Tingkat Profitabilitas Perusahaan sebelum dan sesudah penerapan Program CSR adalah sebesar 0.07480120 (7,48 %), dimana Tingkat Profitabilitas Perusahaan sebelum penerapan Program CSR adalah 0.1853180 (18,53 %) dan Tingkat Profitabilitas Perusahaan sesudah penerapan Program CSR adalah 0.1105168 (11,05 %).

ABSTRACT

The objective of this research is to get empirical evidence whether or not have differences in Profitability in PT. Pelabuhan Indonesia I Medan that is before and after Corporate Social Responsibilities (CSR) applied.

The kind of this research is comparative research. The data which is use to measure financial reporting, especially for Balance Sheet and Income Statement, is five years before applied Corporate Social Responsibilities (1998-2002) and five years after applied Corporate Social Responsibilities (2004-2008). Variable to measure profitability is Return On Asset (ROA). The analysis of the data used statistic analysis that is Kolmogorov-Smirnov and Paired T-Sample test.

The result of Paired T-Sample Test is the Assymp Sig. (2-tailed) of Profitability is 0.005 and probability 0.05 (Asymp.Sig (2-tailed) < probability), it shows that Corporate Profitability have differences before and after Corporate Social Responsibilities is applied in PT. Pelabuhan Indonesia I Medan. The differences of Profitability is 0.07480120 (7,48 %), which before applied Corporate Social Responsibilities is 0.1853180 (18,53%) and after applied Corporate Social Responsibilities is 0.1105168 (11,05%).

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 9. Latar Belakang Masalah ... 1

10.Batasan Penelitian ... 6

11.Perumusan Masalah ... 6

12.Tujuan Penelitian ... 6

13.Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Corporate Social Responsibilities... 8

1. Pengertian Corporate Social Responsibilities ... 8

2. Komponen Utama CSR ... 9

3. Faktor yang Mempengaruhi CSR ... 11

4. Tahapan Penerapan CSR ... 12

5. Ukuran Keberhasilan Program CSR ... 15

7. Manfaat Kegiatan CSR ... 17

8. Hambatan/Tantangan Penerapan Program CSR ... 19

9. Penerapan CSR pada BUMN ... 19

B. Profitabilitas Perusahaan... 24

1. Pengertain Profitabilitas ... 24

2. Metode Perhitungan Profitabilitas Perusahaan ... 25

3. Return on Assets (ROA) ... 27

C. Tinjauan Penelitian Terdahulu ... 28

D. Kerangka Konseptual dan Hipotesis Penelitian ... 29

1. Kerangka Konseptual ... 29

2. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN A. Desain Penelitian ... 32

B. Populasi dan Sampel ... 32

C. Jenis dan Sumber Data ... 33

D. Teknik Pengumpulan Data ... 34

E. Variabel Penelitian ... 34

F. Definisi Operasional ... 35

G. Metode Analisis Data ... 36

1.Uji Asumsi Klasik ... 36

2.Uji Hipotesis ... 37

BAB IV ANALISIS HASIL PENELITIAN A. ... Data Penelitian ... 39

a. Sejarah Perusahaan ... 39

b. Visi dan Misi Perusahaan ... 40

c. Kebijakan Perusahaan ... 42

d. Sasaran dan Strategi Perusahaan ... 42

e. Kegiatan Usaha ... 46

f. Penataan dan Pengembangan Pelabuhan... 49

g. Prospek Bisnis Perusahaan ... 52

h. Penghargaan dan Sertifikat ... 54

i. Struktur Organisasi dan Pembagian Tugas ... 55

2. Deskripsi Hasil Penelitian ... 69

a. Kebijakan Program CSR di Perusahaan ... 69

b. Profitabilitas Perusahaan ... 75

B. Analisis Hasil Penelitian ... 76

1. Hasil Analisis ... 76

2. Pembahasan Hasil Analisis Statistik ... 77

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 87

B. Keterbatasan Penelitian ... 88

C. Saran ... 88

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 : Kerangka Konseptual………30

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 : Tinjauan Penelitian Terdahulu ... 29

Tabel 3.1 : Definisi Operasional ... 36

Tabel 4.1 : Realisasi Program Kemitraan ... 72

Tabel 4.2 : Realisasi Program Bina Lingkungan ... 73

Tabel 4.3 : Realisasi Program Bantuan Sosial (CSR) ... 74

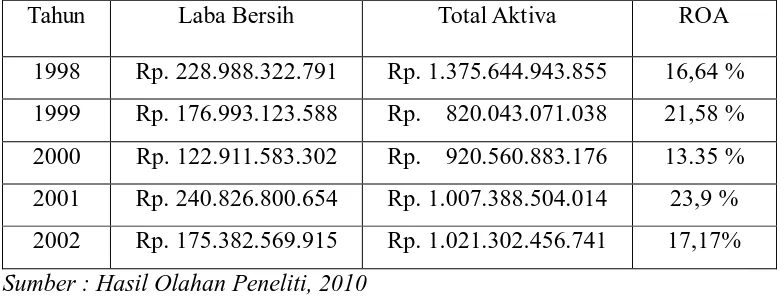

Tabel 4.4 : Profitabilitas Sebelum Penerapan Program CSR ... 75

Tabel 4.5 : Profitabilitas Sesudah Penerapan Program CSR ... 76

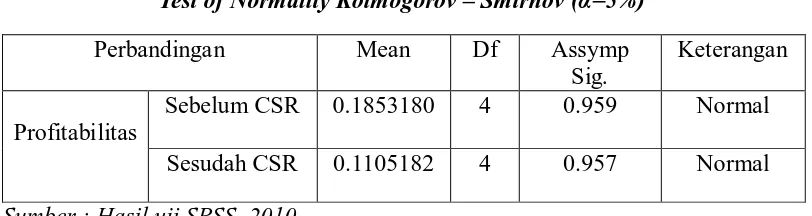

Tabel 4.6 : Test of Normality Kolmogorov – Smirnov (α=5%) ... 76

Tabel 4.7 : Hasil Uji Hipotesis Paired SampleT-test... 77

Tabel 4.8 : Laba Bersih, Total Aktiva, dan ROA... 79

Tabel 4.9 : Pendapatan, Biaya Operasi, dan Biaya Umum... 82

Tabel 4.10 : Tingkat Kolektibilitas Dana Pinjaman ... 85

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran i : Surat Balasan Riset PT (Persero) Pelindo I ………..92

Lampiran ii : Struktur Organisasi Perusahaan …………..………..……93

Lampiran iii : Laporan Laba Rugi dan Neraca tahun 1998-2002 ..……..94

Lampiran iv : Laporan Laba Rugi dan Neraca tahun 2004-2008 ..……..99

Lampiran v : Laporan Realisasi PKBL Tahun 2004-2008………103

Lampiran vi : Hasil Analisis SPSS Paired Sample T-Test ………106

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang ada atau tidaknya perbedaan profitabilitas sebelum dan sesudah penerapan Program Corporate Social Responsibilities (CSR) pada PT. Pelabuhan Indonesia I Medan.

Jenis penelitian ini adalah penelitian komparatif. Data yang digunakan adalah laporan keuangan, khususnya Neraca dan Laporan Laba Rugi, lima tahun sebelum penerapan Program CSR (tahun 1998-2002) dan lima tahun sesudah penerapan Program CSR (tahun 2004-2008). Variabel untuk mengukur profitabilitas adalah Return On Asset (ROA). Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis Kolmogorov-Smirnov, dan uji t untuk dua sampel berpasangan.

Hasil dari uji t dua sampel berpasangan menghasilkan nilai Assymp Sig. (2-tailed) Profitabilitas Perusahaan adalah 0.005, sedangkan taraf nyata 0.05. Oleh karena itu, nilai Assymp Sig. (2-tailed) < 0.05, sehingga menunjukkan adanya perbedaan Tingkat Profitabilitas Perusahaan sebelum dan sesudah penerapan Program CSR pada PT (Persero) Pelabuhan Indonesia I Medan. Perbedaan Tingkat Profitabilitas Perusahaan sebelum dan sesudah penerapan Program CSR adalah sebesar 0.07480120 (7,48 %), dimana Tingkat Profitabilitas Perusahaan sebelum penerapan Program CSR adalah 0.1853180 (18,53 %) dan Tingkat Profitabilitas Perusahaan sesudah penerapan Program CSR adalah 0.1105168 (11,05 %).

ABSTRACT

The objective of this research is to get empirical evidence whether or not have differences in Profitability in PT. Pelabuhan Indonesia I Medan that is before and after Corporate Social Responsibilities (CSR) applied.

The kind of this research is comparative research. The data which is use to measure financial reporting, especially for Balance Sheet and Income Statement, is five years before applied Corporate Social Responsibilities (1998-2002) and five years after applied Corporate Social Responsibilities (2004-2008). Variable to measure profitability is Return On Asset (ROA). The analysis of the data used statistic analysis that is Kolmogorov-Smirnov and Paired T-Sample test.

The result of Paired T-Sample Test is the Assymp Sig. (2-tailed) of Profitability is 0.005 and probability 0.05 (Asymp.Sig (2-tailed) < probability), it shows that Corporate Profitability have differences before and after Corporate Social Responsibilities is applied in PT. Pelabuhan Indonesia I Medan. The differences of Profitability is 0.07480120 (7,48 %), which before applied Corporate Social Responsibilities is 0.1853180 (18,53%) and after applied Corporate Social Responsibilities is 0.1105168 (11,05%).

BAB I PENDAHULUAN

14.Latar Belakang Masalah

Semenjak runtuhnya pemerintahan Orde Baru, masyarakat semakin berani

untuk beraspirasi dan mengekspresikan tuntutannya terhadap perkembangan dunia

bisnis Indonesia. Masyarakat telah semakin kritis dan mampu melakukan

filterisasi terhadap dunia usaha yg tengah berkembang di masyarakat. Hal ini

menuntut para pelaku bisnis untuk menjalankan usahanya dengan semakin

bertanggungjawab.

Seiring dengan hal tersebut, dunia usaha pun semakin menyadari bahwa

perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak atas single

bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam

kondisi keuangannya saja, yaitu untuk mencari profit. Perusahaan juga harus

memperhatikan aspek sosial dan lingkungannya. Oleh karena itu, lahirlah konsep

Corporate Social Responsibility (CSR). CSR merupakan kepedulian perusahaan

yang didasari tiga prinsip dasar yang dikenal dengan istilah Triple Bottom Lines,

yaitu: Profit (keuntungan), People (masyarakat) dan Planet (lingkungan).

CSR dimaksudkan untuk mendorong dunia usaha lebih etis dalam

menjalankan aktivitasnya agar tidak berpengaruh atau berdampak buruk pada

masyarakat dan lingkungan hidupnya, sehingga pada akhirnya dunia usaha akan

ekonomi yang menjadi tujuan dibentuknya dunia usaha. Artinya, CSR bukan lagi

dillihat sebagai sentra biaya (cost center), melainkan sebagai sentra laba (profit

center) di masa mendatang.

Kesadaran tentang pentingnya CSR ini menjadi tren seiring dengan semakin

maraknya kepedulian masyarakat global terhadap produk yang ramah lingkungan.

Di samping itu, beberapa peristiwa yang terjadi belakangan ini juga ikut

menyadarkan akan arti penting penerapan CSR, sebagai contoh kasus PT. Freeport

Indonesia di Papua, kasus TPST Baojong di Bogor, kasus PT. Newmont di Buyat,

dan kasus PT. Lapindo Brantas di Sidoarjo. Kasus tersebut tentu saja

mengakibatkan kerugian yang sangat besar bagi perusahaan secara khusus,

maupun masyarakat pada umumnya.

Upaya perusahaan untuk meningkatkan peran mereka dalam pembangunan

kesejahteraan sosial dan kelestarian lingkungan membutuhkan sinergi multi pihak

yang solid dan baik, yaitu kemitraan antara perusahaan, pemerintah dan

masyarakat, yang disebut dengan Kemitraan Tripartit. Peraturan perundangan

diperlukan sebagai dasar perusahaan untuk melakukan kegiatan CSR. Peraturan

tersebut terdapat dalam Undang-Undang Republik Indonesia Nomor 40 Tahun

2007 Tentang Perseroan Terbatas, khususnya dalam pasal 74, yang mewajibkan

perseroan menganggarkan dana pelaksanaan tanggung jawab sosial yang diakui

dan diperhitungkan sebagai Biaya Perseroan. Peraturan pelaksanaan kegiatan

tanggung jawab sosial selanjutnya akan diatur dalam peraturan pemerintah.

BUMN adalah institusi bisnis pemerintah yang dituntut untuk dapat

BUMN juga dituntut untuk berfungsi sebagai alat pembangunan nasional dan

berperan sebagai institusi sosial. CSR merupakan hal yang mandatory bagi

BUMN, dimana peraturannya dituangkan dalam Keputusan Menteri BUMN

Nomor: KEP-236/MBU/2003 pada 17 Juni 2003, yang mengikat BUMN untuk

menyelenggarakan Program Kemitraan dan Program Bina Lingkungan (PKBL).

Keputusan tersebut disempurnakan dengan Peraturan Menteri Negara BUMN

Nomor: PER-05/MBU/2007 tentang Program Kemitraan BUMN dengan Usaha

Kecil dan Program Bina Lingkungan.

PT (Persero) Pelabuhan Indonesia I merupakan salah satu BUMN yang

melaksanakan kegiatan di bidang Pelayanan Jasa Kepelabuhanan. Saat ini PT

(Persero) Pelabuhan Indonesia I mengelola lima belas Cabang Pelabuhan, sebelas

Pelabuhan Perwakilan, dan empat Unit Usaha Lainnya yang meliputi Unit

Terminal Peti Kemas, Rumah Sakit Pelabuhan Medan, Unit Galangan Kapal serta

Unit Depo Peti Kemas. Wilayah kerja PT (Persero) Pelabuhan Indonesia I

meliputi Propinsi Nanggroe Aceh Darussalam, Sumatera Utara, Riau dan

Kepulauan Riau. Secara geografis, letaknya sangat strategis karena berada di jalur

perdagangan internasional.

Sebelum penerapan Program CSR, banyak terjadi kasus yang berhubungan

dengan masyarakat sekitar perusahaan. Ada beberapa kasus pencemaran

lingkungan yang terjadi pada PT (Persero) Pelabuhan Indonesia I, diantaranya

adalah Pelabuhan Batam dan Belawan. Kasus pencemaran laut yang terjadi

disebabkan oleh limbah dari kapal-kapal yang singgah maupun limbah dari

laut secara sembarangan tanpa diolah terlebih dahulu. Hal ini mengakibatkan

rusaknya ekosistem dan biota laut, serta berbagai penyakit yang timbul dan

berdampak buruk bagi penduduk sekitar. Selain itu, terdapat pula kasus

penyimpangan patok areal tanah, dimana PT (Persero) Pelabuhan Indonesia I

dianggap telah menguasai lahan di wilayah Belawan, bahkan telah merusak jalur

hijau yang seharusnya dipertahankan. Pertentangan antara masyarakat dan

perusahaan pun terjadi. Hal tersebut dipicu karena kurangnya perhatian

perusahaan terhadap masyarakat dan lingkungannya. Perusahaan akhirnya

menerima keluhan masyarakat dan mengevaluasi diri, kemudian memutuskan

untuk mengubah paradigma perusahaan dengan lebih memperhatikan lingkungan,

yaitu melalui Program CSR. Program CSR yang dijalankan PT (Persero)

Pelabuhan Indonesia I berupa Penyaluran Pinjaman, Penyaluran Dana Hibah,

Program Bina Lingkungan, Dana pendidikan, dan Bantuan Kemanusiaan lainnya.

Program tersebut diutamakan untuk masyarakat di sekitar lingkungan perusahaan.

Setelah penerapan Program CSR, keadaan hubungan sosial perusahaan mulai

berubah. Pertentangan dengan masyarakat sekitar mulai berkurang dan telah

dibuat fasilitas pengolahan limbah, sehingga pencemaran lingkungan pun dapat

berkurang. Hal ini berarti bahwa nilai perusahaan (corporate value) telah

meningkat di mata masyarakat. Perusahaan telah berupaya memperhatikan

kepentingan masyarakat dan lingkungannya, terutama kualitas pelayanan dan

kesehatan lingkungan hidup.

Penelitian tentang penerapan Program CSR dan bagaimana pengaruhnya

sebelumnya. Namun ada dua penelitian yang menunjukkan hasil yang tidak

konsisten. Hasil penelitian Chatrine (2008) menunjukkan bahwa program CSR

dan Profitabilitas Perusahaan tidak berhubungan secara nyata atau program CSR

tidak berdampak langsung terhadap perusahaan. Sedangkan hasil penelitian

Tresnawati (2008) menunjukkan bahwa Program Corporate Social Responsibility

membawa pengaruh yang positif terhadap Profitabilitas Perusahaan. Hal tersebut

dapat dilihat dari peningkatan Profitabilitas setelah diterapkannya Program CSR.

Oleh karena itu, penelitian ini dilakukan untuk menguji kembali apakah

penerapan Program CSR dapat menimbulkan perbedaan tingkat Profitabilitas

perusahaan. Penelitian ini merupakan replikasi dari penelitian yang dilakukan

Tresnawati (2008). Perbedaan penelitian ini dengan penelitian sebelumnya antara

lain:

1. Pada penelitian sebelumnya, penelitian dilakukan di PT. Telkom

Bandung. Sedangkan penelitian ini dilakukan di PT (Persero) Pelabuhan

Indonesia I Medan.

2. Pada penelitian sebelumnya menggunakan laporan keuangan tahun

1997-2006. Sedangkan penelitian ini menggunakan laporan keuangan tahun

1998-2008, dimana tahun 2003 merupakan cut-off atau tahun pembatas.

Berdasarkan uraian di atas, maka peneliti tertarik untuk membahas tentang

bagaimana penerapan program CSR yang selama ini telah dilaksanakan oleh PT

(Persero) Pelabuhan Indonesia I dan seberapa besar perbedaan Tingkat

''Perbandingan Profitabilitas Sebelum dan Sesudah Penerapan Program

Corporate Social Responsibilities (Studi Kasus pada PT (Persero) Pelabuhan

Indonesia I)''.

15.Batasan Penelitian

Penelitian ini memberikan batasan masalah sebagai berikut:

10. Penelitian ini difokuskan pada Tingkat Profitabilitas perusahaan selama

lima tahun sebelum dan lima tahun sesudah PT (Persero) Pelabuhan

Indonesia I menerapkan Program CSR.

11. Rasio Profitabilitas yang digunakan dalam penelitian ini adalah Rasio

Return On Asset (ROA).

16.Perumusan Masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang dikemukakan

sebelumnya, maka peneliti merumuskan masalah penelitian dalam bentuk

pertanyaan sebagai berikut: “Apakah terdapat perbedaan Tingkat Profitabilitas

antara sebelum dan sesudah penerapan Program CSR pada PT (Persero)

Pelabuhan Indonesia I?”

17.Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah untuk mengetahui apakah terdapat perbedaan Tingkat Profitabilitas

Pelabuhan Indonesia I.

18.Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan beberapa

manfaat, antara lain :

3. Bagi peneliti, hasil penelitian ini bermanfaat untuk mengembangkan

wawasan dan memberikan pemahaman mendalam yang berkaitan

dengan Program CSR serta seberapa besar perbedaan Tingkat

Profitabilitas yang dicapai perusahaan antara sebelum dan sesudah

penerapan Program CSR.

4. Bagi perusahaan, hasil penelitian ini diharapkan bermanfaat sebagai

bahan referensi akan pendalaman tentang CSR itu sendiri dan untuk

mengetahui pengaruh yang dapat ditimbulkan atas pelaksanaan program

CSR terhadap Profitabilitas perusahaan.

5. Bagi akademis, hasil penelitian ini diharapkan dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

19.Corporate Social Responsibilities (CSR)

B. Pengertian Corporate Social Responsibility (CSR)

Corporate Social Responsibilities merupakan suatu elemen penting dalam

kerangka keberlanjutan perusahaan yang mencakup aspek ekonomi, lingkungan

dan sosial budaya. Sebuah organisasi dunia World Bisnis Council for Sustainable

Development (WBCSD) yang dikutip oleh Wibisono (2007:7), mendefenisikan

CSR sebagai berikut :

CSR adalah komitmen bisnis untuk berkontribusi dalam ekonomi pembangunan berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan.

Dari defenisi di atas, dapat dikatakan bahwa CSR adalah sebuah pendekatan

dimana perusahaan mengintegrasikan kepedulian sosial dalam operasi binsis

mereka dan dalam interaksi mereka dengan para pemangku kepentingan

(Stakeholders) berdasarkan prinsip kesukarelaan dan kemitraan. Bila kita telaah

lebih dalam, CSR dapat dikatakan sebagai tabungan masa depan bagi perusahaan

untuk mendapatkan keuntungan. Keuntungan yang diperoleh bukan sekedar

bentuk finansial melainkan rasa kepercayaan dari masyarakat sekitar dan

stakeholders lainnya terhadap perusahaan. Kepercayaan inilah yang sebenarnya

CSR merupakan suatu komitmen berkelanjutan oleh dunia usaha untuk

bertindak etis dan memberikan kontribusi kepada pengembangan ekonomi dari

komunitas setempat ataupun masyarakat luas, bersamaan dengan peningkatan

taraf pekerjaannya beserta seluruh keluarga. CSR merupakan cara perusahaan

untuk mengatur proses usaha untuk memproduksi dampak positif pada komunitas.

Hubungan mutualisme dapat diwujudkan sehingga tidak hanya perusahaan yang

akan beruntung karena tujuan utamanya tercapai, yaitu untuk mendapatkan profit.

Namun, masyarakat serta lingkungan juga mendapat manfaat akan keberadaan

perusahaan, sehingga masyarakat serta lingkungan bersedia menerima perusahaan

bahkan ikut menjaga terjaminnya keberlanjutan hidup perusahaan.

H. Komponen Utama CSR

Menurut Wibisono (2007:134), CSR terdiri dari beberapa komponen utama,

yaitu :

j. Perlindungan lingkungan

Organisasi lingkungan memiliki peranan sebagai wadah kontrol sosial

yang fokus terhadap pembangunan berkelanjutan yang memperhatikan

aspek-aspek lingkungan hidup. Program perlindungan lingkungan ini berfungsi agar

perusahaan dapat menjalankan kegiatan usahanya dengan berwawasan

lingkungan. Contohnya: pengolahan limbah.

k. Perlindungan dan jaminan karyawan

Karyawan merupakan faktor penting bagi perusahaan. Apabila perusahaan

kinerja karyawan akan positif. Contohnya: pelatihan/kemajuan karir.

l. Interaksi dan keterlibatan perusahaan dengan masyarakat

Masyarakat, baik secara individu maupun kelompok, dapat mempengaruhi

arah dan kebijakan sebuah perusahaan. Peran masyarakat menjadi penting karena

masyarakat merupakan salah satu bagian dari komponen stakeholder perusahaan.

Contohya: memperkerjakan tenaga lokal.

m. Kepemimpinan dan pemegang saham

Pemegang saham merupakan pihak yang sangat berkuasa dalam

perusahaan. Para direksi maupun manajer yang diangkat dalam RUPS harus

mengetahui keinginan dari para pemegang saham dan memberikan informasi

secara transparan mengenai keadaan perusahaan. Contohnya: semua informasi

tentang program atau kegiatan yang dijalankan perusahaan dapat melibatkan

pemegang saham dalam hal-hal yang bersifat non-finansial.

n. Penanganan pelanggan/produk

Menciptakan hubungan baik dengan pelanggan akan memberikan

keuntungan yang besar bagi perusahaan. Jika pelanggan mendapatkan kepuasan

dari perusahaan, bisnis akan terus bergulir dengan adanya repeat order dari

pelanggan. Contohnya: keterlibatan pelanggan dalam pengembangan produk.

o. Pemasok (supplier)

Pemasok merupakan pihak yang menguasai jaringan distribusi. Hubungan

yang baik dengan pemasok menguntungkan perusahaan karena pemasok telah

mengetahui keinginan perusahaan dan akan memenuhinya sesuai dengan

p. Komunikasi dan laporan

Komunikasi dan pelaporan diperlukan dalam rangka membangun sistem

informasi, baik bagi stakeholder maupun shareholder. Sistem informasi ini

diperlukan baik dalam proses pengambilan keputusan maupun keperluan

keterbukaan informasi material dan relevan mengenai perusahaan. Contohnya:

memasukkan data kontribusi sosial ke dalam laporan tahunan.

c. Faktor yang mempengaruhi CSR

Menurut Chatrine (2008), pada umumnya implementasi CSR di perusahaan

dipengaruhi beberapa faktor, antara lain :

3. Komitmen pimpinan perusahaan

Perusahaan yang pimpinannya tidak tanggap dengan masalah sosial tidak

akan memperdulikan aktivitas sosial. Perusahaan secara keseluruhan sebaiknya

meyakini bahwa CSR merupakan investasi demi pertumbuhan dan keberlanjutan

usaha. Dengan kata lain, CSR bukan lagi dilihat dari sentra biaya (cost center)

melainkan sentra laba (profit center) di masa mendatang. Dengan demikian, CSR

bukan lagi sekedar aktivitas sampingan atau suatu hal yang dapat dikorbankan

demi mencapai efisiensi. Namun, CSR telah menjadi bagian penting dalam

perusahaan, dimana CSR jika disikapi secara strategis dapat digunakan untuk

memperbaiki konteks kompetitif perusahaan yang berupa kualitas lingkungan

bisnis tempat perusahaan beroperasi.

4. Ukuran dan kematangan perusahaan

memberikan kontribusi daripada perusahaan kecil dan belum mapan. CSR adalah

wujud kesadaran perusahaan yang merupakan bagian dari masyarakat, dimana

sebaiknya antara perusahaan dan masyarakat memiliki hubungan yang bersifat

simbiosis mutualisme sehingga tercipta harmonisasi hubungan bahkan

meningkatkan citra dan performa perusahaan.

5. Regulasi dan sistem perpajakan yang diatur oleh pemerintah

Regulasi dan penataan sistem pajak yang kacau akan memperkecil

ketertarikan perusahaan untuk memberikan donasi dan sumbangan sosial kepada

masyarakat. Peran aktif pemerintah sangat diperlukan sehingga perusahaan dapat

menjadi penolong dalam mengatasi masalah sosial yang ada di negara ini. Bisa

dipastikan pemerintah tidak akan sanggup mengatasi berbagai permasalahan

sosial secara sepihak. Untuk itu, sekecil apapun kedermawanan yang diberikan

oleh perusahaan akan sangat besar artinya bagi pemerintah maupun masyarakat.

Jika sistem regulasi kondusif dan insentif pajak semakin besar diberikan akan

lebih berpotensi dalam memberikan semangat pada perusahaan untuk

berkontribusi pada masyarakat.

C. Tahapan penerapan CSR

Dalam melaksanakan CSR, perlu dibuat suatu perencanaan matang yang

menyeluruh dan dapat dijalankan secara matematis. Menurut Umar (2003:349),

Program jangka panjang suatu perusahaan diturunkan dari perencanaan jangka

menengah dan jangka pendek. Program CSR merupakan perencanaan jangka

usaha. Untuk mendukung perencanaan jangka panjang perusahaan perlu dibuat

program-program yang mendukung pencapaian dari tujuan tersebut.

Melaksanakan program CSR membutuhkan langkah-langkah pembentukan dan

persiapan hingga akhirnya dapat dilaksanakan. Menurut Rahendrawan (2006), ada

beberapa langkah persiapan dan penerapan CSR, yaitu :

D. Perencanaan CSR, yang terdiri dari:

C. mempersiapkan target dan tujuan dari pelaksanaan CSR untuk

perusahaan

D. mempersiapkan alat ukur kinerja dan alat ukur status dari CSR

E. mengidentifikasi inovasi dan/atau intervensi terhadap sistem yang

sedang diterapkan

F. mengidentifikasi masalah CSR yang relevan dengan kegiatan

operasional perusahaan

G. mengidentifikasi tingkat kesiapan pelaksanaan CSR, baik dengan unit

organisasi dan/atau dari kematangan CSR itu sendiri

H. menentukan daerah operasi perusahaan yang akan diterapkan CSR di

dalamnya

I. mengidentifikasi stakeholders perusahaan, dan melibatkan pihak-pihak

yang relevan dalam merancang CSR

J. mempersiapkan program-program dari CSR

E. Persiapan aktivitas CSR, yang terdiri dari:

C. proses pengambilan keputusan dan pengesahan program-program CSR

E. organisasi program-program CSR, baik internal maupun eksternal

F. sumber daya internal dari perusahaan (sumber daya manusia, modal,

dll)

F. Pengimplementasian CSR, yang terdiri dari:

C. menghubungkan program-program CSR dengan para stakeholders,

yang keterlibatannya akan ditentukan berdasarkan kondisi, prioritas,

dan anggaran perusahaan

D. mengimplementasikan program

E. person(s) in charge, orang yang memimpin pelaksanaan program CSR

G. Evaluasi, yang terdiri dari:

C. metode pengawasan dan perangkatnya

D. metode evaluasi dan perangkatnya

E. mekanisme pengembangan terus menerus

F. person(s) in charge, orang yang ditugaskan untuk memimpin jalannya

evaluasi

H. Pelaporan, yang terdiri dari:

C. mekanisme dan sistem pelaporan internal dan eksternal

D. komunikasi internal dan sistem koordinasi

E. sistem komunikasi eksternal

C. Ukuran Keberhasilan Program CSR

Menurut Wibisono (2007:145), untuk melihat sejauh mana efektivitas

program CSR, diperlukan parameter atau indikator untuk mengukurnya.

Setidaknya, ada dua indikator keberhasilan yang dapat digunakan, yaitu:

a. Indikator Internal 1) Ukuran Primer

a) Minimize, yaitu meminimalkan perselisihan, konflik, atau potensi

konflik antara perusahaan dengan masyarakat dengan harapan

terwujudnya hubungan yang harmonis dan kondusif.

b) Asset, yaitu aset perusahaan yang terdiri dari pemilik, pemimpin

perusahaan, karyawan, pabrik, dan fasilitas pendukungnya terjaga

dan terpelihara dengan aman.

c) Operational, yaitu seluruh kegiatan perusahaan berjalan aman dan

lancar.

2) Ukuran Sekunder

a) Tingkat penyaluran dan kolektibilitas (umumnya untuk PKBL

BUMN).

b)Tingkat complience pada aturan yang berlaku.

b. Indikator Eksternal 1) Indikator Ekonomi

3. Tingkat pertambahan kualitas sarana dan prasarana umum.

4. Tingkat peningkatan kemandirian masyarakat secara ekonomis.

berkelanjutan.

2) Indikator Sosial

1. Frekuensi terjadinya gejolak atau konflik sosial

2. Tingkat kualitas hubungan sosial antara perusahaan dengan

masyarakat.

3. Tingkat kepuasan masyarakat.

6. Jenis-jenis perusahaan berdasarkan karakteristik tanggung jawab perusahaan

Klasifikasi konseptual CSR dikemukakan oleh Carol (1991) dalam Chatrine

(2008), memberikan karakteristik tanggung jawab perusahaan yang didasarkan

pada empat tipe perusahaan sebagai berikut :

a. tipe perusahaan reaktif (reactive), dengan karakteristik sebagai berikut :

1) tidak adanya dukungan dari manajemen

2) manajemen merasa entitas sosial itu tidak penting

3) tidak adanya laporan tentang lingkungan sosial perusahaan

4) tidak adanya dukunga pelatihan tentang entitas sosial kepada karyawan

b. tipe perusahaan defensif (defensive), dengan karakteristik sebagai berikut :

1) isu lingkungan hanya diperhatikan jika dipandang perlu

2) sikap perusahaan tergantung pada kebijakan pemerintah tentang

dampak lingkungan yang harus dilaporkan

3) sebagian kecil karyawan mendapat dukungan untuk mengikuti

c. tipe perusahaan akomodatif (accomodative), dengan karakteristik sebagai

berikut:

1) terdapatnya beberapa kebijakan top management tentang lingkungan

sosial

2) kegiatan akuntansi sosial dilaporkan, baik secara internal maupun

eksternal

3) terdapat beberapa karyawan yang mendapat dukungan untuk

mengikuti pelatihan tentang lingkungan sosial perusahaan

d. tipe perusahaan proaktif (proactive), dengan karakteristik sebagai berikut :

1) top management mendukung sepenuhnya mengenai isu-isu lingkungan

sosial perusahaan

2) kegiatan akuntansi sosial dilaporkan, baik secara internal maupun

eksternal

3) karyawan memperoleh pelatihan secara berkesinambungan tentang

akuntansi dan lingkungan sosial perusahaan

7. Manfaat kegiatan CSR

Menurut Rogovsky (2000) dalam Wibisono (2007:131), ada berbagai macam

manfaat yang dapat diperoleh apabila program CSR diterapkan oleh perusahaan,

diantaranya adalah sebagai berikut :

a. manfaat bagi individu karyawan, yaitu :

2) menghadapi tantangan pengembangan dan bisa berprestasi dalam

lingkungan baru

3) mengembangkan keterampilan yang ada dan keterampilan baru

4) memperbaiki pengetahuan perusahaan atas komunitas lokal dan

memberi kontribusi bagi komunitas lokal

5) mendapatkan persepsi baru atas bisnis

b. manfaat bagi penerima program, yaitu :

1) mendapatkan keahlian dan keterampilan profesional yang tidak

dimiliki organisasi atau tidak memiliki dana untuk mengadakannya

2) mendapatkan keterampilan manajemen yang membawa pendekatan

yang segar dan kreatif dalam memecahkan masalah

3) memperoleh pengalaman dari organisasi seperti menjalankan tugas

c. manfaat bagi perusahaan, yaitu :

1) memperkaya kapabilitas karyawan yang telah menyelesaikan tugas

bekerja sama dengan komunitas

2) peluang untuk menanamkan bantuan praktis pada komunitas

3) meningkatkan pengetahuan tentang komunitas lokal

4) meningkatkan citra dan profil perusahaan di masa masyarakat karena

8. Hambatan/tantangan penerapan program CSR

Menurut Rudito (2007:240), terdapat faktor penghambat/tantangan dalam

menjalankan program CSR, diantaranya adalah sebagai berikut :

a. Kualitas sumber daya yang rendah. Dalam konteks ini, sumber daya yang

tersedia kurang dapat memenuhi kebutuhan dari perusahaan. Di samping

itu, pola hidup komunitas lokal sangat berbeda dengan pola hidup dari

industri itu sendiri.

b. Jumlah staf yang kurang memadai. Ini merupakan dampak dari sumber

daya lokal yang kurang memadai sedangkan perusahaan dituntut untuk

mempekerjakan penduduk lokal sebagai konsekuensi dari keberadaan

perusahaan di wilayah tersebut.

c. Kurangnya dukungan pemerintah, khususnya pemerintah daerah. Hal ini

terkait dengan sistem dan keadaan politik di daerah tersebut.

d. Perbedaan persepsi di pihak internal dan atau pihak eksternal perusahaan.

Pihak internal tentu saja ingin memaksimalkan keuntungan. Dengan

adanya Program CSR, tentu saja akan menambah biaya bagi perusahaan.

Namun, program CSR harus tetap dijalankan karena menyangkut

kepentingan pihak eksternal, seperti masyarakat sekitar.

9. Penerapan CSR pada BUMN

Badan Usaha Milik Negara (BUMN) merupakan salah satu pelaku ekonomi

dalam perekonomian nasional, disamping usaha swasta dan koperasi. Dalam

jasa yang diperlukan dalam rangka mewujudkan kemakmuran masyarakat. Peran

BUMN dirasakan semakin penting sebagai pelopor dan perintis dalam sektor

usaha yang belum diminati oleh swasta. Di samping itu, BUMN juga mempunyai

peran strategis sebagai pelaksana pelayanan publik, penyeimbang kekuatan

swasta besar, dan turut membantu pengembangan usaha kecil atau koperasi.

BUMN juga merupakan salah satu sumber penerimaan negara yang signifikan

dalam bentuk berbagai jenis pajak, deviden, hasil penerimaan lainnya.

Pelaksanaan peran BUMN tersebut diwujudkan dalam kegiatan usaha pada

hampir seluruh sektor perekonomian, seperti sektor pertanian, perikanan,

perkebunan, kehutanan, manufaktur, pertambangan, keuangan, pos dan

telekomunikasi, transportasi, listrik, industri, perdagangan, dan konstruksi.

Sebagai institusi bisnis, BUMN dituntut untuk dapat menghasilkan laba

sebagaimana layaknya perusahaan bisnis lainnya. Namun di sisi lain, pada saat

yang bersamaan BUMN dituntut untuk berfungsi sebagai alat pembangunan

nasional dan berperan sebagai institusi sosial. Peran sosial ini mengisyaratkan

bukan saja pemilikan dan pengawasannya oleh publik, tetapi juga

menggambarkan konsep public purpose (sasarannya adalah masyarakat) dan

public interest (orientasinya pada kepentingan masyarakat).

Menurut Undang-Undang No.19 Tahun 2003, dikenal dua bentuk Badan

Usaha Milik Negara, yaitu Perusahaan Perseroan (Persero) dan Perusahaan Umum

(Perum). Persero adalah BUMN yang berbentuk Perseroan Terbatas yang

modalnya terbagi dalam saham yang seluruhnya atau paling sedikit 51%

Sedangkan Perum adalah BUMN yang seluruh modalnya dimiliki negara dan

tidak terbagi atas saham, yang bertujuan untuk kemanfaatan umum berupa

penyediaan barang dan jasa sekaligus mencari keuntungan.

Upaya perusahaan untuk meningkatkan peran mereka dalam pembangunan

kesejahteraan sosial dan kelestarian lingkungan membutuhkan sinergi multi pihak

yang solid dan baik, yaitu kemitraan antara perusahaan, pemerintah dan

masyarakat, yang disebut dengan Kemitraan Tripartit. Ketentuan perundangan

diperlukan sebagai dasar perusahaan untuk melakukan kegiatan CSR, yaitu

tercantum dalam Undang-Undang Republik Indonesia Nomor 40 Tahun 2007

Tentang Perseroan Terbatas, khususnya dalam pasal 74, yang terbagi menjadi 4

ayat, yaitu:

Ayat (1) : Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

Ayat (2) : Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

Ayat (3) : Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Ayat (4) : Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan peraturan pemerintah.

Pembinaan usaha kecil oleh BUMN dilaksanakan sejak terbitnya Peraturan

Pemerintah Nomor 3 Tahun 1983 tentang Tata Cara Pembinaan dan Pengawasan

Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan Perusahaan

Perseroan (Persero). Pada saat itu, biaya pembinaan usaha kecil dibebankan

No.:1232/KMK.013/1989 tanggal 11 November 1989 tentang Pedoman

Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan Usaha Milik

Negara, dana pembinaan disediakan dari penyisihan sebagian laba sebesar 1%-5%

dari laba setelah pajak. Nama program saat itu lebih dikenal dengan Program

Pegelkop.

Pada Tahun 1994, nama program diubah menjadi Pembinaan Usaha Kecil

dan Koperasi (Program PUKK) berdasarkan Keputusan Menteri Keuangan

No.:316/KMK.016/1994 tanggal 27 Juni 1994 tentang Pedoman Pembinaan

Usaha Kecil dan Koperasi melalui Pemanfaatan Dana dari Bagian Laba Badan

Usaha Milik Negara. Memperhatikan perkembangan ekonomi dan kebutuhan

masyarakat, pedoman pembinaan usaha kecil tersebut beberapa kali mengalami

penyesuaian, yaitu melalui Keputusan Menteri BUMN Nomor:

Kep-236/MBU/2003 tanggal 17 Juni 2003 tentang Program Kemitraan BUMN dengan

Usaha Kecil dan Program Bina Lingkungan, dan terakhir melalui Peraturan

Menteri Negara BUMN Nomor: Per-05/MBU/2007 tanggal 27 April 2007 tentang

Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan.

Program Kemitraan adalah program untuk meningkatkan kemampuan usaha

kecil dalam bentuk pinjaman, baik untuk modal usaha maupun pembelian

perangkat penunjang produksi agar usaha kecil menjadi tangguh dan mandiri.

Sementara Program Bina Lingkungan adalah program pemberdayaan kondisi

sosial masyarakat untuk tujuan memberikan manfaat kepada masyarakat di

merupakan wujud kepedulian sosial terhadap masyarakat dan lingkungan

sekitarnya atau lebih dikenal dengan Corporate Social Responsibility (CSR).

Peraturan pelaksanaan program PKBL tertuang dalam Peraturan Menteri

Negara BUMN Nomor: Per-05/MBU/2007, terutama pasal 9 dan pasal 11, yaitu

sebagai berikut:

Pasal 9 (1) Dana Program Kemitraan bersumber dari :

a. Penyisihan laba setelah pajak maksimal sebesar 2% (dua persen);

b. Jasa administrasi pinjaman/marjin/bagi hasil, bunga deposito dan/atau jasa giro dari dana Program Kemitraan setelah dikurangi beban operasional; c. Pelimpahan dana Program Kemitraan dari BUMN lain, jika ada.

(2) Dana Program BL bersumber dari :

a. Penyisihan laba setelah pajak maksimal sebesar 2% (dua persen); b. Hasil bunga deposito dan atau jasa giro dari dana Program BL.

(3) Besarnya dana Program Kemitraan dan Program BL yang berasal dari penyisihan laba setelah pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) ditetapkan oleh :

a. Menteri untuk Perum; b. RUPS untuk Persero;

(4) Dalam kondisi tertentu besarnya dana Program Kemitraan dan dana Program BL yang berasal dari penyisihan laba setelah pajak dapat ditetapkan lain dengan persetujuan Menteri/RUPS.

(5) Dana Program Kemitraan dan Program BL yang berasal dari penyisihan laba setelah pajak sebagaimana dimaksud pada ayat (1) dan ayat (2), disetorkan ke rekening dana Program Kemitraan dan Program Bina Lingkungan selambat-lambatnya 45 (empat puluh lima) hari setelah penetapan sebagaimana dimaksud pada ayat (3).

(6) Pembukuan dana Program Kemitraan dan Program BL dilaksanakan secara terpisah dari pembukuan BUMN Pembina.

Pasal 11

(1) Dana Program Kemitraan diberikan dalam bentuk :

a. Pinjaman untuk membiayai modal kerja dan atau pembelian aktiva tetap dalam rangka meningkatkan produksi dan penjualan;

b. Pinjaman khusus untuk membiayai kebutuhan dana pelaksanaan kegiatan usaha Mitra Binaan yang bersifat pinjaman tambahan dan berjangka pendek dalam rangka memenuhi pesanan dari rekanan usaha Mitra Binaan;

1) Untuk membiayai pendidikan, pelatihan, pemagangan, pemasaran, promosi, dan hal-hal lain yang menyangkut peningkatan produktivitas Mitra Binaan serta untuk pengkajian/penelitian yang berkaitan dengan Program Kemitraan;

2) Beban pembinaan bersifat hibah dan besarnya maksimal 20% (dua puluh persen) dari dana Program Kemitraan yang disalurkan pada tahun berjalan;

3) Beban Pembinaan hanya dapat diberikan kepada atau untuk kepentingan Mitra Binan.

(2) Dana Program BL :

a. Dana Program BL yang tersedia setiap tahun terdiri dari saldo kas awal tahun, penerimaan dari alokasi laba yang terealisir, pendapatan bunga jasa giro dan/atau deposito yang terealisir serta pendapatan lainnya.

b. Setiap tahun berjalan sebesar 70% (tujuh puluh persen) dari jumlah dana Program BL yang tersedia dapat disalurkan melalui Program BL BUMN Pembina.

c. Setiap tahun berjalan sebesar 30% (tiga puluh persen) dari jumlah dana Program BL yang tersedia diperuntukkan bagi Program BL BUMN Peduli. d. Apabila pada akhir tahun terdapat sisa kas dana Program BL BUMN

Pembina dan BUMN Peduli, maka sisa kas tersebut menjadi saldo kas awal tahun dana Program BL tahun berikutnya.

e. Ruang lingkup bantuan Program BL BUMN Pembina : 1) Bantuan korban bencana alam;

2) Bantuan pendidikan dan/atau pelatihan; 3) Bantuan peningkatan kesehatan;

4) Bantuan pengembangan prasarana dan/atau sarana umum; 5) Bantuan sarana ibadah;

6) Bantuan pelestarian alam;

f. Ruang lingkup bantuan Program BL BUMN Peduli ditetapkan oleh Menteri.

B. Profitabilitas Perusahaan 1. Pengertian Profitabilitas

Profitabilitas adalah suatu angka yang menunjukkan kemampuan suatu

entitas usaha untuk menghasilkan laba. Profitabilitas merupakan hasil dari

sejumlah kebijakan dan keputusan perusahaan. Menurut Gitman (2003:599).

“Profitability is the relationship between revenues and cost generated by using the

Menurut IAI, Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan, paragraf 17, menyatakan bahwa :

“Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya”.

Di dalam dunia usaha, perusahaan diharapkan untuk dapat menciptakan

penghasilannya secara optimal. Profitabilitas merupakan faktor yang seharusnya

mendapat perhatian penting, karena untuk dapat melangsungkan hidupnya, suatu

perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa

adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik

modal dari luar. Para kreditur, pemilik perusahaan, dan terutama sekali pihak

manajemen perusahaan akan berusaha meningkatkan keuntungan karena disadari

benar pentingnya arti dari profit terhadap kelangsungan dan masa depan

perusahaan.

Profitabilitas dapat diterapkan dengan menghitung berbagai tolak ukur yang

relevan. Salah satu tolak ukurnya adalah dengan menggunakan rasio keuangan

sebagai salah satu alat di dalam menganalisis kondisi keuangan hasil operasi dan

tingkat Profitabilitas perusahaan.

2. Metode Perhitungan Profitabilitas Perusahaan

Van Horne dan Wachowicz (2005:222) mengemukakan rasio profitabilitas

dengan penjualan dan rasio yang menunjukkan profitabilitas dalam kaitannya

dengan investasi. Profitabilitas dalam kaitannya dengan penjualan terdiri atas

Marjin Laba Kotor (Gross Profit Margin) dan Marjin Laba Bersih (Net Profit

Margin). Profitabilitas dalam kaitannya dengan investasi terdiri atas Tingkat

Pengembalian Aktiva (ROA) dan Tingkat Pengembalian Ekuitas (ROE).

Menurut Brigham dan Houston (2006:107–110), ada empat macam rasio

profitabilitas (profitability ratio) yang dapat digunakan untuk menghitung tingkat

profitabilitas suatu perusahaan. Rasio ini akan menunjukkan kombinasi efek dari

likuditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Rasio-rasio

tersebut adalah sebagai berikut :

a. Rasio margin laba atas penjualan (Profit Margin on Sales) . Rasio ini

mengukur jumlah laba bersih per nilai rupiah penjualan, yang diperoleh

dengan cara membagi laba bersih dengan hasil penjualan.

b. Rasio kemampuan dasar untuk menghasilkan laba (Basic Earning Power

–BEP). Rasio ini mengindikasikan kemampuan dari aktiva-aktiva

perusahaan untuk menghasilkan laba operasi, yang diperoleh dengan cara

membagi keuntungan sebelum beban bunga dan pajak (EBIT) dengan

total aktiva.

c. Rasio tingkat pengembalian total aktiva (Return on Assets-ROA). Rasio

ini menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva

yang dimiliki. ROA diperoleh dengan cara membagi laba bersih dengan

total aktiva.

d. Rasio tingkat ekuitas saham (Return on Equity-ROE). Rasio ini

setiap rupiah modal dari pemilik, yang diperoleh dengan cara membagi

laba bersih dengan total ekuitas saham.

3. Return on Assets (ROA)

Return on Assets (ROA) merupakan salah satu rasio untuk mengukur

profitabilitas perusahaan, yaitu merupakan perbandingan antara laba bersih

dengan rata-rata total aktiva. Dimana rata-rata total aktiva dapat diperoleh dari

total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Menurut

Syahyunan (2004:85), “Return on Assets menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan”.

Return on Assets bisa diperoleh dari Net Profit Margin dikalikan dengan

Asset Turn Over. Asset Turn Over adalah penjualan bersih dibagi rata-rata total

aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah asset yang digunakan. Return on Asset (ROA)

mengukur berapa persentase laba bersih terhadap total aktiva perusahaan tersebut.

Rumus Return on Assets (ROA) adalah:

Dengan mengetahui rasio ini, dapat dinilai apakah perusahaan telah efisien

dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini

juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan, karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

ROA = ×

Aktiva Total

Bersih Laba

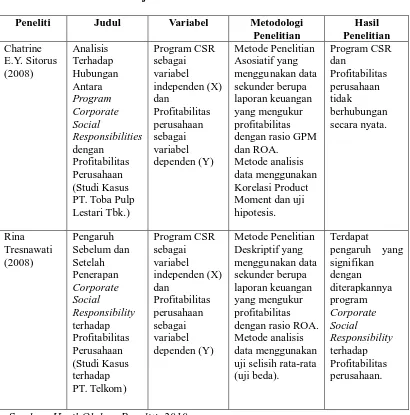

i. Tinjauan Penelitian Terdahulu

Ada dua penelitian terdahulu yang menjadi acuan dalam penelitian ini, yaitu:

a.Chatrine E.Y. Sitorus (2008)

Penelitian yang dilakukan oleh Chatrine berjudul “ Analisis terhadap

Hubungan antara Program Corporate Social Resposibilities dengan

Profitabilitas Perusahaan (Studi Kasus PT. Toba Pulp Lestari Tbk)”.

Variabel independen yang digunakan adalah Program CSR, sedangkan

variabel dependen adalah Profitabilitas Perusahaan. Hasil penelitiannya

menunjukkan bahwa program CSR dan Profitabilitas Perusahaan tidak

berhubungan secara nyata. Meskipun koefisien korelasi menyatakan

hubungan yang kuat antara Program CSR dengan Profitabilitas, namun

disebabkan signifikansi yang nilainya terlalu besar, mengakibatkan

hubungan tersebut tidak nyata atau tidak berdampak langsung terhadap

perusahaan (hubungan negatif).

b. Rina Tresnawati (2008)

Penelitian yang dilakukan oleh Rina berjudul “Pengaruh Sebelum dan

Setelah Penerapan Program Corporate Social Responsibility terhadap

Profitabilitas Perusahaan (Studi Kasus terhadap PT. TELKOM). Variabel

independen yang digunakan adalah Program CSR, sedangkan variabel

dependen adalah Profitabilitas Perusahaan. Hasil penelitiannya

menunjukkan bahwa Program Corporate Social Responsibility

tersebut dapat dilihat dari peningkatan Profitabilitas setelah

diterapkannya Program CSR yang didukung oleh pengujian hipotesis.

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti Judul Variabel Metodologi

Penelitian

Sumber: Hasil Olahan Peneliti, 2010

sesudah penerapan Program Corporate Social Responsibility. Variabel yang

diukur yaitu Profitabilitas Perusahaan dan Program Corporate Social

Responsibility. Profitabilitas Perusahaan diukur dengan Rasio Profitabilitas, yaitu

menggunakan Rasio Return on Asset (ROA). Dalam hai ini, ROA yang diteliti

berasal dari laporan keuangan Tahun 1998-2008. Sedangkan Program CSR diukur

berdasarkan Keputusan Menteri BUMN Nomor: Kep-236/MBU/2003 tanggal 17

Juni 2003 dan Peraturan Menteri Negara BUMN Nomor: PER-05/MBU/2007.

Hasil penelitian ini akan dapat menjawab apakah Tingkat Profitabilitas PT.

Pelabuhan Indonesia I sesudah penerapan Program CSR mengalami peningkatan

atau penurunan dibandingkan sebelum penerapan Program CSR.

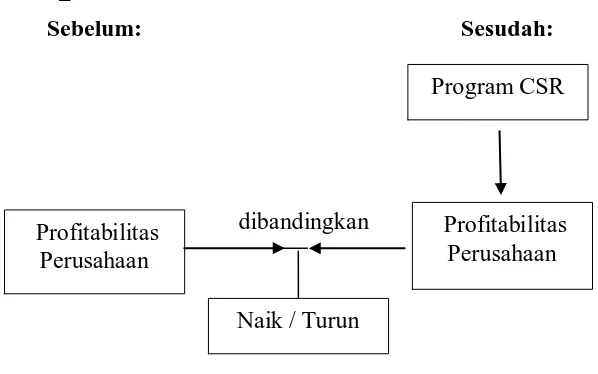

Berdasarkan latar belakang dan tinjauan teoritis, maka dapat dirumuskan

kerangka konseptual sebagai berikut:

Sebelum: Sesudah:

dibandingkan

Gambar 2.1 Kerangka Konseptual Sumber: Peneliti, 2010

Profitabilitas Perusahaan

Profitabilitas Perusahaan Program CSR

2. Hipotesis Penelitian

Menurut Erlina (2008:49), “Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris, yang menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih.” Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan landasan teori dan kerangka

konseptual yang telah disusun, maka peneliti mengemukakan hipotesis penelitian sebagai berikut:

“Terdapat perbedaaan Tingkat Profitabilitas antara sebelum dan sesudah

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam

pengumpulan data atau informasi guna memecahkan permasalahan dan menguji

hipotesis penelitian.

20. Desain Penelitian

Metode penelitian yang digunakan oleh penulis adalah Metode Penelitian

Komparatif. Menurut Sugiyono (2006:11), “Penelitian Komparatif adalah suatu

penelitian yang bersifat membandingkan antara dua variabel untuk sampel yang

lebih dari satu atau dalam kurun waktu yang berbeda.” Dalam penelitian ini

dilakukan dengan cara membandingkan profitabilitas sebelum dan sesudah

penerapan program CSR.

Jenis pendekatan yang digunakan adalah Pendekatan Studi Kasus. Dengan

menggunakan metode ini, penelitian dilakukan secara lebih rinci mengenai suatu

objek tertentu selama kurun waktu tertentu, dengan cukup mendalam dan

menyeluruh termasuk kondisi dan lingkungan masa lalunya. Selanjutnya peneliti

berusaha menemukan hubungan antara faktor-faktor tersebut.

C. Populasi dan Sampel

Menurut Erlina (2008:74), “Populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

Tingkat Profitabilitas PT. Pelabuhan Indonesia I.

Menurut Erlina (2008:75), “Sampel adalah bagian populasi yang digunakan

untuk memperkirakan karakteristik populasi”. Sampel yang diambil untuk

penelitian ini terdiri dari Sepuluh tahun yang terbagi atas dua kelompok, yaitu:

1. Kelompok I (Sebelum Penerapan CSR), yaitu Tingkat Profitabilitas PT.

Pelabuhan Indonesia I tahun 1998-2002

2. Kelompok II (Sesudah Penerapan CSR), yaitu Tingkat Profitabilitas PT.

Pelabuhan Indonesia I tahun 2004-2008

Dalam hal ini, tahun 2003 merupakan Cut-Off antara dua kelompok, karena

tahun 2003 merupakan awal pelaksanaan Program CSR di PT (Persero) Pelabuhan

Indonesia I secara terstruktur. Cut-Off ini berfungsi sebagai pembatas untuk

membedakan tingkat profitabilitas yang dicapai perusahaan dalam kurun waktu

beberapa tahun yang dapat dipengaruhi oleh penerapan Program CSR.

D. Jenis dan Sumber Data

Data penelitian adalah data kuantitatif, yaitu data yang diukur dalam suatu

skala numerik. Dalam penelitian ini digunakan data sekunder. “Data Sekunder

adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data” (Erlina, 2008:24). Data

sekunder yang digunakan adalah data Laporan Keuangan Konsolidasi PT

(Persero) Pelabuhan Indonesia I, yaitu laporan keuangan tahun 1998-2008. selain

kegiatan CSR yang telah diterapkan perusahaan, sejarah singkat perusahaan,

struktur organisasi, dan data kelengkapan lainnya.

E. Teknik Pengumpulan Data

Pengumpulan data diperlukan untuk memperoleh informasi yang diperlukan

dalam rangka mencapai tujuan penelitian. Data yang digunakan dalam penelitian

ini adalah data sekunder yang merupakan data yang telah dikumpulkan

sebelumnya dan telah menjadi dokumentasi.

Teknik yang digunakan dalam pengumpulan data adalah:

1. Penelitian Lapangan (Field Research) adalah penelitian yang dilakukan

dengan cara mengadakan penelitian langsung pada objek yang hendak

diteliti.

2. Penelitian Kepustakaan (Library Research) adalah penelitian yang

merupakan dasar atau landasan untuk digunakan dalam penelitian

lapangan dan untuk mendapatkan data pendukung.

F. Variabel Penelitian

Sesuai dengan judul penelitian ini, yaitu “Perbandingan Profitabilitas

Sebelum dan Sesudah Penerapan Program Corporate Social Responsibilities”,

maka terdapat 2 macam variabel yang menjadi atribut dalam penelitian yang

dilakukan, yaitu :

1. Variabel Bebas (Independen), yaitu variabel yang dapat mempengaruhi

positif ataupun negatif bagi variabel dependen. Dalam hal ini, variabel

independen adalah Program CSR (variabel x).

2. Variabel Terikat (Dependen), yaitu variabel yang dapat dipengaruhi oleh

Variabel Independen. Dalam hal ini, Variabel Dependen adalah

Profitabilitas Perusahaan (variabel y). Profitabilitas diukur dengan

menggunakan rasio Return On Asset (ROA).

G. Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian dan definisinya adalah

sebagai berikut:

1. Program CSR adalah cara perusahaan utnuk mengatur proses usaha

guna memproduksi dampak positif pada komunitas dan berdasarkan

tiga prinsip dasar, yaitu Profit, People, dan Planet. Variabel ini

menggunakan skala rasio, yang diukur berdasarkan Keputusan Menteri

BUMN Nomor: Kep-236/MBU/2003 tanggal 17 Juni 2003 dan

Peraturan Menteri Negara BUMN Nomor: PER-05/MBU/2007 tanggal

27 April 2007.

2. Profitabilitas Perusahaan adalah kemampuan perusahaan untuk

menghasilkan laba. Variabel ini menggunakan skala rasio, yang diukur

dengan Rasio Return On Asset (ROA). Cara pengukurannya adalah

dengan rumus:

ROA = ×

Aktiva Total

Bersih Laba

Tabel 3.1 Definisi Operasional Jenis

Variabel

Definisi Indikator Pengukuran

Independen tanggal 17 Juni 2003 dan Peraturan Menteri Negara BUMN Nomor: PER-05/MBU/2007 tanggal 27 April 2007

Sumber : Hasil Olahan Peneliti,2010

H. Metode Analisis Data

Teknik analisis data dalam penelitian ini adalah pendekatan kuantitatif

dengan pengujian hipotesis. Sebelum melakukan uji hipotesis, peneliti terlebih

dahulu melakukan uji asumsi klasik.

c) Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah uji normalitas data yang

bertujuan untuk mengetahui apakah data penelitian berdistribusi normal atau

tidak. Untuk menguji normalitas data pada penelitian ini digunakan uji

Kolmogorov-Smirnov dengan tingkat α = 5%. Ketentuannya adalah sebagai

6. Distribusi data tidak normal jika Nilai Assymp Sig. (2-tailed) < 0,05

7. Distribusi data normal jika Nilai Assymp Sig (2-tailed) > 0,05

d) Uji Hipotesis

Pengujian Hipotesis dilakukan dengan menganalisis apakah terdapat

perbedaan Tingkat Profitabilitas perusahaan antara sebelum dan sesudah

diterapkannya Program CSR dengan menggunakan Uji Beda (Paired

SampleT-test). “Paired SampleT-test digunakan untuk menentukan ada tidaknya perbedaan

rata-rata dua sampel bebas yang berpasangan. Dua sampel yang dimaksud adalah

sampel yang sama namun mengalami proses pengukuran maupun perlakuan yang

berbeda” (Nugroho, 2005:29).

Hipotesis statistik yang akan diuji dalam penelitian ini berkaitan

dengan ada tidaknya perbedaan profitabilitas perusahaan sebelum dan setelah

penerapan program CSR, yaitu sebagai berikut:

Ho : Tidak terdapat perbedaan Tingkat Profitabilitas Perusahaan sebelum

dan sesudah penerapan Program CSR.

Ha : Terdapat perbedaan Tingkat Profitabilitas Perusahaan sebelum dan

sesudah penerapan Program CSR.

Kriteria penerimaan dan penolakan hipotesis adalah sebagai berikut:

Ha diterima jika : Nilai probabilitas Sig. (2-tailed) < 0,05

Ha ditolak jika : Nilai probabilitas Sig. (2-tailed) > 0,05

t-hitung < t-tabel

4) Jadwal dan Lokasi Penelitian

Untuk keperluan ini, penulis melakukan penelitian pada PT. Pelabuhan

Indonesia I, Jl. Krakatau Ujung No. 100, Medan 20241. Waktu penelitian adalah

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Pelindo I a. Sejarah Perusahaan

PT (Persero) Pelabuhan Indonesia I didirikan berdasarkan Peraturan

Pemerintah No. 56 tahun 1991 dengan akte Notaris Imas Fatimah SH No. 1

tanggal 1 Desember 1992 sebagaimana dimuat dalam Tambahan Berita Negara Rl

No. 8612 Tahun 1994, beserta perubahan terakhir sebagaimana telah diumumkan

dalam Tambahan Berita Negara Rl tanggal 2 Januari 1999 Nomor 1. Nama

lengkap perusahaan adalah PT (Persero) Pelabuhan Indonesia I disingkat PT.

Pelabuhan I, berkantor pusat di Jalan Krakatau Ujung No. 100 Medan 20241,

Sumatera Utara, Indonesia.

Pada masa penjajahan Belanda perseroan ini diberi nama ”Haven

Badrift”. Selanjutnya setelah kemerdekaan Rl tahun 1945 s.d. 1950, perseroan

berstatus sebagai Jawatan Pelabuhan. Pada tahun 1960 s.d. 1969, Jawatan

Pelabuhan berubah menjadi Badan Usaha Milik Negara dengan status Perusahaan

Negara Pelabuhan disingkat dengan nama ”PN Pelabuhan”. Pada periode 1969

s.d. 1983, PN Pelabuhan berubah menjadi Lembaga Penguasa Pelabuhan dengan

nama ”Badan Pengusahaan Pelabuhan” atau BPP. Pada tahun 1983, berdasarkan

Peraturan Pemerintah No. 11 tahun 1983 Badan Pengusahaan Pelabuhan diubah

Pemerintah No. 56 Tahun 1991 Perumpel I berubah status menjadi ”PT (Persero)

Pelabuhan Indonesia I” yang berkedudukan dan berkantor pusat di Medan.

Berdasarkan Peraturan Pemerintah No. 64 thn 2001 kedudukan, tugas dan

kewenangan Menteri Keuangan selaku pemegang saham pada Persero/Perseroan

Terbatas dialihkan kepada Menteri BUMN. Pembinaan Teknis operasional berada

ditangan Departemen Perhubungan dan dilaksanakan oleh Direktorat Jenderal

Perhubungan Laut.

b. Visi dan Misi Perusahaan 1) Visi Perusahaan

Visi Perusahaan dirumuskan sebagai berikut: "Mewujudkan pelayanan

kepelabuhanan berkualitas dan berada didalam jaringan transportasi laut global

serta mampu memenuhi harapan stakeholder". Visi mengandung makna sebagai

berikut :

I. Perusahaan berorientasi pasar, berdaya saing dan berdaya cipta tinggi

serta memiliki core bussines dan core competence yang memberikan

high added value.

J. Perusahaan memiliki ciri kemandirian, sehat, transparansi, memiliki

sumber daya manusia yang professional.

K. Memiliki pelabuhan andalan yang tangguh dalam jaringan transportasi

L. Merupakan andalan dan kebanggaan masyarakat serta Pemerintahan

Daerah dalam kepedulian terhadap lingkungan (community

development).

2) Misi Perusahaan

Sebagai Badan Usaha Milik Negara yang bergerak di bidang jasa

kepelabuhanan, PT (Persero) Pelabuhanan Indonesia I mempunyai dua misi.yaitu

corporate mission untuk memperoleh laba, dan port mission untuk mengembang

wilayah didalam upaya meningkatkan kesejahteraan masyarakat. Misi Perusahaan

dirumuskan sebagai berikut: "Menyediakan jasa kepelabuhanan berkualitas yang

berperan sebagai pusat logistik, memberikan nilai tambah, serta mendorong

pertumbuhan ekonomi wilayah".

Misi tersebut mengandung enam hal yang merupakan pondasi dalam

mengelola perusahaan sabagai berikut:

4. Bisnis inti perusahaan adalah pengusahaan jasa kepelabuhanan.

5. Tujuan utama yang hendak dicapai adalah untuk memuaskan pelanggan

dan mendorong pertumbuhan ekonomi.

6. Laba yang diperoleh dapat meningkatkan pertumbuhan usaha dan

memberikan kontribusi kepada negara.

7. Kepuasan pelanggan dicapai melalui produk yang berkualitas.

8. Produk berkualitas dicapai melalui peningkatan dan pemberdayaan sumber

daya manusia dan keandalan alat produksi.

9. Pengusahaan dan pengelolaan jasa kepelabuhanan dilaksanakan dalam

c. Kebijakan Perusahaan

Kebijakan perusahaan adalah ketentuan-ketentuan yang ditetapkan oleh

Direksi sebagai pegangan manajemen dalam melaksanakan kegiatan usaha, yaitu :

1) Pengembangan kemitraan yang berfokus kepada nilai pelanggan (customer

value) dan kepuasan pelanggan (customer satisfaction).

2) Pengalihan kegiatan yang bukan core bisnis menjadi anak perusahaan.

3) Penerapan sistem pentarifan yang berfokus kepada customer value,

customer satisfaction dan mendorong produktivitas kerja di Pelabuhan.

4) Pembangunan/pemeliharaan pelabuhan didasarkan pada rencana induk

pelabuhan, yang harus disesuaikan dengan perkembangan hinterland dan

tuntutan teknologi.

5) Peningkatan pengendalian pelaksanaan Sispro dan pemenuhan kebutuhan

fasilitas dan peralatan serta penerapan ISPS Code.

6) Perubahan struktur organisasi yang lebih terfokus pada kepentingan

pelanggan.

7) Pengalihan sebagian wewenang Kantor Pusat kepada Cabang dengan

maksud untuk meningkatkan otonomi Cabang.

d. Sasaran dan Strategi Perusahaan 1) Sasaran Perusahaan

Sasaran yang ditentukan di dalam RKAP Tahun 2009 pada dasarnya

merupakan penjabaran dari sasaran-sasaran yang ditetapkan di dalam RJPP