PERAMALAN PRODUK DOMESTIK REGIONAL BRUTO ( PDRB )

SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

KOTA PADANGSIDIMPUAN TAHUN 2012

TUGAS AKHIR

MAHYULY SUAIDAH SIREGAR

072407080

PROGRAM STUDI D-3 STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERAMALAN PRODUK DOMESTIK REGIONAL BRUTO ( PDRB ) SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

KOTA PADANGSIDIMPUAN TAHUN 2012

TUGAS AKHIR

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Ahli Madya

MAHYULY SUAIDAH SIREGAR 072407080

PROGRAM STUDI D-3 STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PERAMALAN PRODUK DOMESTIK REGIONAL

BRUTO ( PDRB ) SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN KOTA

PADANGSIDIMPUAN TAHUN 2012

Kategori : TUGAS AKHIR

Nama : MAHYULY SUAIDAH SIREGAR

Nomor Induk Mahasiswa : 072407080

Program Studi : D-3 STATISTIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN

ALAM ( MIPA ) UNIVERSITAS SUMATERA UTARA

Diluluskan Medan, Juni 2010

Diketahui oleh:

Departemen Matematika FMIPA USU

Ketua Jurusan Pembimbing,

Dr. Saib Suwilo, M.Sc

PERNYATAAN

PERAMALAN PRODUK DOMESTIK REGIONAL BRUTO ( PDRB ) SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

KOTA PADANGSIDIMPUAN TAHUN 2012

TUGAS AKHIR

Saya mengakui bahwa tugas akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing – masing disebutkan sumbernya.

Medan, Juni 2010

PENGHARGAAN

Puji syukur penulis panjatkan kehadirat Allah SWT, atas limpahan Rahmat dan Karunia – Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik dan tepat waktu. Adapun tujuan dari penulisan Tugas Akhr ini adalah salah satu syarat untuk menyelesaikan Program D-3 Statistika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

Dalam kesempatan ini, penulis mengucapkan banyak terimakasih kepada:

1. Bapak Dr. Eddy Marlianto, M.Sc selaku Dekan Fakultas Matematika dan Ilmu

Pengetahuan Alam Universitas Sumatera Utara

2. Bapak Dr. Saib Suwilo, M.Sc selaku Ketua Jurusan D-3 Statistika dan Ilmu

Komputer Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara

3. Bapak Drs. Rachmad Sitepu, M.Si selaku Pembimbing yang telah memberikan

bimbingan selama mengerjakan Tugas Akhir ini.

4. Seluruh Staf dan Pegawai jurusan D-3 Statistika dan Ilmu Komputer Fakultas

Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara

5. Teristimewa dengan rasa hormat penulis mengucapkan terimakasih yang

sebesar-besarnya kepada kedua orangtua saya, Ayahanda H. M. Suad Siregar, S.Pd dan Ibunda Hj. Hotmaida Harahap, S.Ag atas doa restu, kasih sayang, pengorbanan, semangat dan dukungan baik moril maupun materil yang telah diberikan kepada saya dan saudara tercinta penulis (Bang Ady, Mimi n’ Irsal).

6. Buat semua pihak di Badan Pusat Statistik P. Sidimpuan yang telah membantu

penulis dalam menyelesaikan Tugas Akhir ini.

7. Buat senior dan sahabat – sahabat saya (Misz Darajatin, Misz Mirna, Misz

Qori, Misz Iren, Misz Sartika) yang sering curhat dan belajar bersama. Dan semua teman-teman D-3 Statistika USU, khususnya STAT-C Stambuk 2007.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, baik dalam penulisan maupun dalam tata bahasanya. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun dari pembaca untuk menyempurnakan Tugas Akhir ini.

Semoga Tugas Akhir ini bermanfaat bagi pembaca pada umumnya dan bagi penulis khususnya serta dapat memotivasi kita untuk meningkatkan ilmu pengetahuan sebagai bekal dimasa yang akan datang. Amin.

Medan, Juni 2010

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii

Penghargaan iv

Daftar Isi v

Daftar Tabel vii

Daftar Gambar ix

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Identifikasi Masalah 3

1.3 Batasan Masalah 3

1.4 Maksud dan Tujuan 4

1.5 Lokasi Penelitian 4

1.6 Metodologi Penelitian 5

1.7 Sistematika Penulisan 6

Bab 2 Landasan Teori 8

2.1 Pengertian Peramalan ( Forecasting ) 8

2.2 Kegunaan dan Peran Peramalan 9

2.3 Jenis Peramalan 10

2.4 Metode Pemulusan ( Smoothing ) 11

2.5 Metode Peramalan yang Digunakan 12

2.6 Ketepatan Ramalan 13

2.7 Produk Domestik Regional Bruto 15

2.8 Perhitungan Pendapatan PDRB 18

2.8.1 Perhitungan Atas Dasar Harga Berlaku 18

2.8.2 Perhitungan Atas Dasar Harga Konstan 18

Bab 3 Sejarah Singkat Badan Pusat Statistik 20

3.1 Sejarah Badan Pusat Statistik 20

3.2 Masa Pemerintahan Hindia Belanda 21

3.3 Masa Pemerintahan Jepang 22

3.4 Masa Pemerintahan Republik Indonesia 22

3.5 Masa Orde Baru Sampai Sekarang 23

3.6 Landasan Hukum Badan Pusat Statistik 25

3.7 Visi dan Misi Badan Pusat Statistik 26

3.7.1 Visi BPS 26

3.7.2 Misi BPS 26

Bab 4 Analisis Data 28

4.1 Arti Analisa Data 28

4.2 Analisa Pemulusan Eksponensial Ganda 28

4.3.1 Penaksiran Model Peramalan 31

4.3.2 Penentuan Bentuk Persamaan dan Nilai Peramalan 59

Bab 5 Implementasi Sistem 63

5.1 Tahap Implementasi Sistem 63

5.2 Pengaktifan Microsoft Excel 64

5.3 Jendela Lembar Kerja 65

5.4 Pengisian Data 66

5.5 Implementasi Sistem Peramalan PDRB 66

5.6 Fungsi Pemulusan Eksponensial 67

5.7 Pembuatan Grafik 70

Bab 6 Penutup 73

6.1 Kesimpulan 73

6.2 Saran 74

Daftar Pustaka 75

DAFTAR TABEL

Halaman

Tabel 4.1 Nilai PDRB Sektor Keuangan, Persewaan dan Jasa Perusahaan

Berdasarkan Harga Berlaku dan Harga Kostan 30 Tabel 4.2 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,1) 32

Tabel 4.3 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,2) 33

Tabel 4.4 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,3) 34

Tabel 4.5 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,4) 35

Tabel 4.6 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,5) 36

Tabel 4.7 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,6) 37

Tabel 4.8 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,7) 38

Tabel 4.9 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,8) 39

Tabel 4.10 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Berlaku (α = 0,9) 40

Tabel 4.11 Perbandingan Ukuran Ketepatan Metode Peramalan Atas

Dasar Harga Berlaku 41

Tabel 4.12 Ukuran Ketepatan Peramalan PDRB Sektor Persewaan, Keuangan

Dan Jasa Perusahaan Atas Dasar Harga Berlaku (α = 0,9) 42

Tabel 4.13 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,1) 46

Tabel 4.14 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,2) 47

Tabel 4.15 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,3) 48

Tabel 4.16 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,4) 49

Tabel 4.17 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,5) 50

Tabel 4.18 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,6) 51

Tabel 4.19 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,7) 52

Tabel 4.20 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Perusahaan Atas Dasar Harga Konstan (α = 0,8) 53

Tabel 4.21 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa

Tabel 4.22 Perbandingan Ukuran Ketepatan Metode Peramalan Atas

Dasar Harga Konstan 55

Tabel 4.23 Ukuran Ketepatan Peramalan PDRB Sektor Persewaan, Keuangan

Dan Jasa Perusahaan Atas Dasar Harga Konstan (α = 0,8) 56

Tabel 6.1 Nilai Peramalan PDRB Sektor Keuangan, Persewaan dan Jasa

DAFTAR GAMBAR

Halaman

Gambar 4.1 Plot PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan

Berdasarkan Harga Berlaku Dan Harga Konstan 30

Gambar 4.2 Plot Pemulusan Eksponensial Satu Parameter dari Brown

dengan α = 0,9 43

Gambar 4.3 Plot Pemulusan Eksponensial Satu Parameter dari Brown

dengan α = 0,8 57

Gambar 5.1 Cara Pengaktifan Excel 64

Gambar 5.2 Lembar Kerja Excel 65

Gambar 5.3 Menu Data Analisys 68

Gambar 5.4 Input Range 68

Gambar 5.5 Hasil Exponential Smoothing 69

Gambar 5.6 Menu Insert 71

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi suatu daerah memerlukan suatu perencanaan yang matang

sehinggga pembangunan dapat mencapai daya guna yang tinggi. Strategi dan

kebijakan pembangunan ekonomi yang telah dilaksanakan pada masa – masa yang

lalu perlu dievaluasi baik hasil maupun implikasinya. Berbagai data statistik yang

merupakan ukuran kuantitas mutlak diperlukan untuk memberikan gambaran tentang

keadaan masa lalu, masa kini serta sasaran – sasaran yang akan dicapai pada masa

yang akan datang.

Pada hakekatanya pembangunan ekomoni merupakan serangkaian usaha dan

kebijakan yang bertujuan untuk meningkatkan taraf hidup masyarakat, meningkatkan

hubungan ekonomi dan mengusahakan agar pendapatan masyarakat naik secara

mantap dan dengan tingkat pemerataan yang semakin baik.

Salah satu indikator penting untuk mengetahui kondisi suatu daerah dalam

atas dasar harga berlaku maupun atas dasar harga konstan. PDRB pada dasarnya

merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha kegiatan

ekonomi dalam suatu wilayah pada periode tertentu, atau merupakan jumlah nilai

barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Dalam hal ini, data statistik mempunyai peranan penting dalam perencanaan,

pengambilan keputusan dan evaluasi hasil – hasil pembangunan yang telah dicapai.

Kebutuhan terhadap data – data statistik semakin terasa diperlukan seiring dengan

semakin meningkatnya pembangunan disegala bidang, baik untuk lingkungan nasional

maupun regional. Untuk mengetahui tingkat pertumbuhan ekonomi dan pendapatan

masyarakat, maka perlu disajikan statistik pendapatan regional secara berkala sebagai

bahan perancanaan pembangunan regional, khususnya pembangunan dibidang

ekonomi.

Untuk memenuhi kebutuhan akan data PDRB di Kota Padangsidimpuan maka

perlu dilakukan perhitungan dan penyusunan publikasi data PDRB secara terus

menerus setiap tahun. Oleh karena itu, pada penulisan Tugas Akhir ini penulis

memberikan judul “PERAMALAN PRODUK DOMESTIK REGIONAL BRUTO

1.2 Identifikasi Masalah

Pentingnya PDRB dalam menyusun perencanaan pembangunan khususnya bidang

ekonomi, maka dirasa perlu untuk meramalkan PDRB untuk masa yang akan datang.

Peramalan ini dipergunakan untuk mencapai tujuan dan sasaran pembangunan sesuai

dengan skala prioritas, kemudian memilih tindakan yang akan dilakukan untuk tujuan

dan sasaran tersebut.

Sesuai dengan judul diatas, maka penulis merumuskan permasalahan dalam

tulisan ini sebagai berikut:

1. Seberapa besar nilai PDRB Sektor Keuangan, Persewaan dan Jasa Perusahaan

di Kota Padangsidimpuan Tahun 2012?

2. Adakah peningkatan nilai yang diberikan Sektor Keuangan, Persewaan dan

Jasa Perusahaan PDRB di Kota Padangsidimpuan Tahun 2012?

3. Bagaimana bentuk persamaan peramalan PDRB Sektor Keuangan, Persewaan

dan Jasa Perusahaan Kota Padangsidimpuan tahun 2012?

1.3 Batasan Masalah

Untuk menghindari pembahasan yang melebar agar sesuai dengan sasaran yang dituju

maka perlu membuat batasan masalah. Pembatasan masalah dalam tugas akhir ini

adalah untuk meramalkan PDRB Kota Padangsidimpuan 2012 yang mencakup Sektor

1.4 Maksud dan Tujuan

Berdasarkan pada permasalahan yang telah dipaparkan tersebut, maka maksud dari

penulisan Tugas Akhir ini adalah :

1. Dapat menuangkan ilmu dan teori – teori statistika yang telah diperoleh

penulis selama kuliah didalam menyelesaikan permasalahan yang ada.

2. Dapat memberikan gambaran umum informasi tentang PDRB Kota

Padangsidimpuan.

Adapun tujuan adalah:

1. Untuk meramalkan jumlah PDRB Kota Padangsidimpuan pada Tahun 2010 –

2012.

2. Untuk mengetahui tingkat pertumbuhan ekonomi Kota Padangsidimpuan.

1.5 Lokasi Penelitian

Dalam melaksanakan peninjauan untuk penyusunan Tugas Akhir ini penulis

mengambil data yang sudah ada pada Badan Pusat Statistik ( BPS ) Kota

Padangsidimpuan, yang beralamat di Jl. Letjen T. Rizal Nurdin Km. 7 Kota

Padangsidimpuan. Penulis mengambil data dari tahun yang lampau sampai tahun

1.6 Metodologi Penelitian

Untuk mendukung penyusunan Tugas Akhir, maka penulis membutuhkan data – data

yang diperoleh melalui serangkaian tinjauan penelitian, riset maupun pengambilan

data. Dan di dalam riset tersebut penulis menggunakan metode diantaranya:

1. Metode penelitian kepustakaan ( study literature )

Dalam hal ini pengumpulan data dan keterangan – keterangan dapat dilakukan

dengan membaca serta mempelajari buku – buku ataupun literatur pelajaran

yang didapat diperkuliahan ataupun umum, serta sumber informasi lainnya

yang berhubungan dengan objek yang diteliti.

2. Metode pengumpulan data

Pengumpulan data yang dilakukan penulis adalah metode pengumpulan data

sekunder yang diperoleh dan diterbitkan oleh Badan Pusat Statistik.

3. Metode analisis

Data penelitian dianalisis dengan menggunakan Pemulusan Eksponensial

Ganda. Persamaan ini terkenal dengan nama Metode Linier Satu Parameter

dari Brown, yaitu:

a. Menentukan pemulusan tunggal (S ' ) t

(

1)

' 1't= Xt + − S t−

S α α

b. Menentukan persamaan ganda (S" ) t

( )

1 " 1'

"t= St+ − S t−

c. Menentukan besarnya konstanta (a ) t

t t

t S S

a =2 ' − "

d. Menentukan besarnya konstanta (b ) t

(

t t)

t S S

b ' "

1− −

= αα

e. Menentukan besarnya peramalan / forecast (Ft+m)

( )

m b a Ft+m= t + tDimana:

t

X : nilai periode t

t

S ' : pemulusan pertama periode t

1

't−

S : pemulusan pertama periode t – 1

t

S" : pemulusan kedua periode t

a : konstanta pemulusan t

b : konstanta pemulusan t

m t

F+ : hasil pengamatan untuk periode m kedepan yang diramalkan

m : jumlah periode kedepan yang diramalkan

1.7 Sistematika Penulisan

Sistematika penulisan diuraikan untuk memberikan gambaran dari Tugas Akhir ini,

BAB 1: PENDAHULUAN

Bab ini memaparkan latar belakang, identifikasi masalah, batasan masalah, maksud

dan tujuan, lokasi penelitian, metodologi penelitian dan sistematika penulisan.

BAB 2 : LANDASAN TEORI

Pada bab ini menjelaskan teoritis dan analisa tentang segala sesuatu yang berhubungan

dengan masalah tugas akhir.

BAB 3: SEJARAH SINGKAT BADAN PUSAT STATISTIK

Bab ini menguraikan tentang sejarah singkat berdirinya Badan Pusat Statistik beserta

visi dan misi BPS.

BAB 4: ANALISA DATA

Pada bab ini penulisan membahas metode perhitungan PDRB baik atas harga berlaku

maupun atas dasar harga konstan dan meramalkan PDRB Kota Padangsidimpuan pada

Tahun 2012.

BAB 5: IMPLEMENTASI SISTEM

Bab ini membahas tentang software yang digunakan dalam analisis data serta cara

penggunaan dari software yang dipakai.

BAB 6: PENUTUP

Bab ini merupakan bab penutup yang berisi tentang kesimpulan dari pembahasan serta

BAB 2

LANDASAN TEORI

2.1 Pengertian Peramalan ( Forecasting )

Peramalan ( forecasting ) adalah kegiatan mengistemasi apa yang akan terjadi pada

masa yang akan datang. Peramalan diperlukan karena adanya perbedaan kesenjangan

waktu ( timelag ) antara kesadaran akan dibutuhkannya suatu kebijakan baru dengan

waktu pelaksanaan kebijakan tersebut. Apabila perbedaan waktu tersebut panjang,

maka peran peramalan begitu penting dan sangat dibutuhkan, terutama dalam

penentuan kapan terjadi suatu sehingga dapat dipersiapkan tindakan yang perlu

dilakukan.

Metode peramalan akan membantu dalam mengadakan pendekatan analisa

terhadap tingkah laku atau pola dari data yang lalu, sehingga dapat memberikan cara

pemikiran, pengerjaan dan pemecahan yang sistematis dan pragmatis, serta

memberikan tingkat keyakinan yang lebih besar atas ketepatan hasil ramalan yang

2.2 Kegunaan dan Peran Peramalan

Dalam perencanaan disuatu instansi baik itu pemerintah maupun swasta, peramalan

merupakan kebutuhan yang sangat mendasar. Dimana baik maupun buruknya ramalan

dapat mempengaruhi seluruh bagian instansi, karena waktu tenggang untuk

pengambilan keputusan dapat berkisar dari beberapa tahun. Peramalan merupakan alat

bantu yang penting dalam perencanaan yang efektif dan efisien.

Kegunaan dari suatu peramalan dapat dilihat pada saat pengambilan

keputusan. Keputusan yang baik adalah keputusan yang didasarkan atas pertimbangan

apa yang terjadi saat keputusan tersebut dilakukan. Apabila keputusan yang diambil

kurang tepat sebaiknya keputusan tersebut tidak dilaksanakan. Pengambilan keputusan

merupakan masalah yang selalu dihadapi maka peramalan juga merupakan masalah

yang selalu dihadapi karena peramalan berkaitan erat dengan pengambilan suatu

keputusan.

Baik tidaknya suatu peramalan yang disusun, ditentukan oleh metode,

informasi maupun data yang digunakan atau pun ketepatan ramalan yang dibuat.

Apabila data yang digunakan tidak dapat meyakinkan maka hasil peramalan yang

disusun juga akan sukar dipercaya ketepatannya. Oleh karena itu, ketepatan dari

ramalan tersebut merupakan hal yang sangat penting. Walaupun demikian perlu

disadari bahwa suatu ramalan adalah tetap ramalan, dimana selalu ada unsur

kesalahannya. Sehingga yang penting diperhatikan adalah usaha untuk memperkecil

2.3 Jenis Peramalan

Berdasarkan sifatnya, peramalan dapat dibagi dalam dua kategori, yaitu:

1. Peramalan kualitatif

Peramalan kualitatif adalah peramalan yang didasarkan atas data kualitatif

pada masa lalu. Hasil peramalan ini sangat bergantung pada orang yang

menyusunnya. Hal ini penting karena hasil peramalan tersebut ditentukan

berdasarkan pemikiran yang bersifat instuisi, pendapat dan pengetahuan serta

pengalaman dari orang – orang yang menyusunnya.

2. Peramalan kuantitatif

Peramalan kuantitatif adalah peramalan yang didasarkan atas data kuantitatif

pada masa lalu. Hasil peramalan ini sangat bergantung pada metode yang

dipergunakan dalam peramalan tersebut. Karena dengan metode yang

dipergunakan dalam peramalan yang berbeda pula. Baik tidaknya metode yang

dipergunakan ditentukan oleh perbedaan atau penyimpangan antara hasil

ramalan dengan keyakinan yang terjadi. Semakin kecil penyimpangan antara

hasil ramalan dengan hasil ramalan dengan kenyataan yang terjadi berarti

2.4 Metode Pemulusan ( Smoothing )

Metode pemulusan ( smoothing ) adalah metode peramalan dengan mengadakan

penghalusan atau pemulusan terhadap data lalu, yaitu dengan mengambil rata – rata

dari nilai beberapa tahun untuk menaksir nilai pada tahun yang akan datang. Secara

umum metode pemulusan ( smoothing ) dapat diklasifikasikan, yaitu:

1. Metode rata – rata ( Average )

Metode rata – rata dibagi atas empat bagian, yaitu:

a. Nilai tengah ( mean )

b. Rata – rata bergerak tunggal ( single moving average )

c. Rata – rata bergerak ganda ( double moving average )

d. Kombinasi rata – rata bergerak lainnya

Metode rata – rata tujuannya adalah untuk memanfaatkan data pada masa lalu untuk

mengembangkan suatu sistem peramalan pada periode mendatang.

2. Metode pemulusan eksponensial

Metode pemulusan eksponensial terdiri atas:

a. Pemulusan eksponensial tunggal

1. Satu parameter

2. Pendekatan adaptif

b. Pemulusan eksponensial ganda

1. Metode linier satu parameter dari Brown

2. Metode dua parameter dari Holt

1. Metode kuadratik satu parameter dari Brown

2. Metode tiga parameter kecendrungan dan musiman dari Winter

d. Pemulusan eksponensial menurut klasifikasi Pegels

3. Metode pemulusan lainnya

a. Metode kontrol adaptif dari Chow

b. Metode adaptif satu parameter dari Brown

c. Pemulusan tiga parameter Box – Jenkins

d. Metode pemulusan Harmonis dari Harrison

e. Sistem pemantauan dari tiga Trigg ( Tracking Signal )

2.5 Metode Peramalan yang Digunakan

Untuk mendapatkan hasil yang baik dan tepat maka haruslah diketahui dan digunakan

metode peramalan yang tepat. Untuk meramalkan pendapatan Produk Domestik Bruto

( PDRB ) Sektor Keuangan, Persewaan dan Jasa Perusahaan dengan menggunakan

Pemulusan Eksponensial Ganda yaitu Metode Linier Satu Parameter dari Brown.

Metode ini merupakan metode yang digunakan oleh Brown. Dasar pemikiran

Metode Pemulusan Eksponensial Ganda adalah sama dengan rata – rata bergerak

linier, karena kedua nilai pemulusan tunggal dan ganda berdasarkan dari data

Persamaan yang dapat dipakai dalam pelaksanaan Pemulusan Eksponensial

Ganda adalah:

(

1)

' 1't= Xt + − S t−

S α α (2.1)

( )

1 " 1'

"t= St+ − S t−

S α α (2.2)

(

t t)

t tt

t S S S S S

a = ' + ' − " =2 ' − " (2.3)

(

t t)

t S S

b ' "

1− −

= αα (2.4)

( )

m b aFt+m= t + t (2.5)

Dimana :

t

S ' = Nilai pemulusan eksponensial tunggal

t

S" = Nilai pemulusan eksponensial ganda

t t b

a , = Konstanta pemulusan

Ft+m = Hasil peramalan untuk m periode kedepan yang akan diramalkan

α = Parameter pemulusan eksponensial besarnya adalah 0< α<1

2.6 Ketepatan Ramalan

Ketepatan ramalan adalah suatu hal yang mendasar dalam peramalan, yaitu bagaimana

mengukur kesesuaian suatu metode peramalan tertentu untuk suatu kumpulan data

yang diberikan. Ketepatan dipandang sebagai kriteria penolakan untuk memilih suatu

dapat diramalkan situasi yang akan terjadi pada masa yang akan datang, untuk

menguji kebenaran ramalan ini digunakan ketepatan ramalan.

Beberapa kriteria yang digunakan untuk menguji ketepatan ramalan antara

lain:

1. Nilai Tengah Galat ( Mean Error )

n e ME n i i

∑

== 1 (2.6)

2. Nilai Tengah Galat Kuadrat ( Mean Square Error )

n e MSE n i i

∑

= = 1 2 (2.7)3. Nilai Tengah Galat Absolut ( Mean Absolute Error )

n e MAE n i i

∑

== 1 (2.8)

4. Nilai Tengah Galat Persentase Absolut ( Mean Absolute Percentage Error )

n PE MAPE n i i

∑

= = 1 (2.9)5. Nilai Tengah Galat Persentase ( Mean Percentage Error )

6. Jumlah Kuadrat Galat ( Sum Square Error )

∑

== n i

i

e SSE

1 2

(2.11)

7. Deviasi Standar Galat ( Standart Deviation of Error )

( )

11 2

−

=

∑

=n e SDE

n

i i

(2.12)

Dimana:

t

e = Xt −Ft ( kesalahan pada periode ke – t )

t

X = data aktual pada periode ke – t

t

F = nilai ramalan pada periode ke – t

n = banyak periode waktu

Metode peramalan yang dipilih adalah metode peramalan yang memberikan

nilai MSE yang terkecil.

2.7 Produk Domestik Regional Bruto

Pengertian produk domestik regional bruto adalah keseluruhan produk dari hasil

proses produksi dari sektor maupun subsektor dari wilayah. Adapun sektor – sektor

1. Sektor pertanian

a. Subsektor tanaman bahan makanan

b. Subsektor tanaman perkebunan

c. Subsektor peternakan dan hasil – hasilnya

d. Subsektor kehutanan

e. Subsektor perikanan

2. Sektor pertambangan dan penggalian

a. Subsektor minyak dan gas

b. Subsektor pertambangan tanpa migas

c. Subsektor penggalian

3. Sektor industri pengolahan

a. Subsektor industri besar dan sedang

b. Subsektor pengilangan minyak

c. Subsektor industri kecil dan rumah tangga

4. Sektor listrik, gas, dan air bersih

a. Subsektor listrik

b. Subsektor gas kota

c. Subsektor air bersih

5. Sektor bangunan

6. Sektor perdagangan, hotel dan restoran

b. Subsektor hotel

c. Subsektor restoran

7. Sektor pengangkutan dan komunikasi

a. Subsektor pengangkutan

1) Angkutan rel

2) Angkutan jalan laut

3) Angkutan laut, sungai, dan danau

4) Angkutan udara

5) Jalan penunjang pengangkutan

b. Subsektor komunikasi

8. Sektor keuangan, persewaan dan jasa perusahaan

a. Subsektor bank

b. Subsektor lembaga keuangan bukan bank

c. Subsektor jasa penunjang keuangan

d. Subsektor sewa bangunan

e. Subsektor jasa perusahaan

9. Sektor jasa – jasa

a. Subsektor pemerintahan

b. Subsektor swasta

1) Sosial kemasyarakatan

2) Hiburan dan rekreasi

Namun, penulis hanya membatasi peramalan Produk Domestik Regional Bruto

(PDRB) atas nama Sektor Keuangan, Persewaan Dan Jasa Perusahaan saja.

2.8 Perhitungan Pendapatan PDRB

2.8.1 Perhitungan Atas Dasar Harga Berlaku

PDRB atas dasar harga berlaku merupakan jumlah seluruh nilai tambah bruto ( NTB )

atau nilai barang dan jasa yang dihasilkan oleh unit – unit produksi dalam suatu

periode tertentu dan biasanya satu tahun yang nilai dengan harga tahun yang

bersangkutan.

NTB atas dasar harga berlaku yang didapat dari selisih output dengan biaya

antara yang dinilai masing – masing atas dasar harga berlaku adalah menggambarkan

perubahan volume produksi yang dihasilkan dan tingkat perubahan harga masing –

masing kegiatan subsektor dan sektor.

2.8.2 Perhitungan Atas Dasar Harga Konstan

Perhitungan atas dasar harga konstan ini pengertiannya sama dengan harga berlaku,

tetapi penilaiannya dilakukan dengan satu tahun dasar tertentu. NTB atas dasar harga

Pengaruh perubahan harga telah dihilangkan dengan cara menilai dengan harga satu

tahun dasar tertentu.

Perhitungan atas dasar harga konstan berguna untuk melihat perubahan

ekonomi secara keseluruhan atau sektoral. Juga untuk melihat perubahan struktur

BAB 3

SEJARAH SINGKAT BADAN PUSAT STATISTIK

3.1 Sejarah Badan Pusat Statistik

Badan Pusat Statistik ( BPS ) adalah lembaga Pemerintah Non Departemen yang

berada dibawah dan bertanggung jawab langsung kepada presiden. Badan Pusat

Statistik melakukan kegiatan yang ditugaskan oleh pemerintah antara lain pada bidang

pertanian, agrarian, pertambangan, kependudukan, sosial, ketenagakerjaan, keuangan,

pendapatan dan keagamaan. Selain hal – hal tersebut Badan Pusat Statistik juga

bertugas untuk melaksanakan koordinasi di lapangan, kegiatan statistik dari berbagai

instansi baik di pusat maupun di daerah dengan tujuan mencegah dilakukannya

pekerjaan yang serupa oleh dua atau lebih instansi, memajukan keseragaman dalam

penggunaan defenisi, klasifikasi dan ukuran – ukuran lainnya.

Adapun sejarah Badan Pusat Statistik di Indonesia terjadi empat masa

pemerintahan, yaitu:

1. Masa pemerintahan Hindia Belanda.

3. Masa pemerintahan Republik Indonesia.

4. Masa orde baru sampai sekarang .

3.2 Masa Pemerintahan Hindia Belanda

Pada masa Hindia Belanda, kantor statistik pertama didirikan oleh Direktur Pertanian,

Kerajinan Dan Pertambangan ( Direktur Van Landbouw Nijeverheid en Hendle ) pada

bulan Februari 1920 yang berkedudukan di Bogor. Kantor ini diserahi tugas untuk

mengolah dan mempublikasikan data statistik.

Pada bulan Maret 1923, dibentuk suatu komisi untuk badan statistik yang

anggotanya merupakan wakil dari tiap – tiap departemen. Komisi tersebut diberi tugas

untuk merencanakan tindakan – tindakan yang mengarah sejauh mungkin untuk

mencapai kesatuan dalam kegiatan bidang statistik di Indonesia. Selain itu, komisi ini

mengurus terutama bagian statistik yang dimuat di dalam Laporan Indonesia yang

sebelumnya disebut Laporan Kolonial.

Pada tanggal 24 September 1924, nama lembaga tersebut diganti dengan nama

Center Kantor Voor De Satatistic ( CKS ) atau kantor statistik dan dipindahkan ke

Jakarta. Bersamaan dengan itu beralih pula pekerjaan Mekanisme Statistik

Perdagangan yang semula dilaksanakan oleh Kantor Invoer En Accijnsen ( UIA )

Kantor pusat statistik selain mencakup bidang administrasi mencakup juga

bagian yang menangani Urusan Umum, Satistik Perdagangan, Statistik Pertanian,

Statistik Kerajinan, Statistik Konjungtor, Statistik Sosial. Kegiatan statistik pada era

ini diarahkan untuk mendukung kebijakan yang ditempuh oleh Pemerintah Kolonial

Belanda. Komisi ini juga pernah melakukan suatu kegiatan statistik yang bersifat

monumental yaitu Sensus Penduduk Tahun 1930, yang merupakan sensus penduduk

yang pertama kali di Indonesia.

3.3 Masa Pemerintahan Jepang

Pada bulan Juni 1944, Pemerintahan Jepang baru mengaktifkan kembali kegiatan

statistik yang utamanya diarahkan untuk memenuhi kebutuhan perang atau militer.

Dan tugas dan fungsi kegiatan statistik pada saat itu lebih terkonsentrasi untuk

keperluan militer. Pada masa ini juga CKS diganti namanya menjadi Shomubu

Chosasitsu Gunseikanbu.

3.4 Masa Pemerintahan Republik Indonesia

Setelah Proklamasi Kemerdekaan Republik Indonesia tanggal 17 Agustus 1945,

kegiatan statistik ditangani oleh lembaga atau instansi baru yang sesuai dengan

suasana kemerdekaan yaitu Kantor Penyelidikan Perangkat Umum Republik

Indonesia ( KPPURI ). Tahun 1946, kantor KPPURI dipindahkan ke Yogyakarta

NICA ) di Jakarta mengaktifkan kembali CKS. Perkembangan berikutnya KPPURI

berdasarakan surat edaran Kementrian Kemakmuran tanggal 12 Juni 1950

No.219/S.C, KPPURI dan CKS dilebur menjadi Kantor Pusat Statistik ( KPS ) dan

berada di bawah dan bertanggung jawab kepada Mentri Kemakmuran.

Dengan surat Mentri Perekonomian tanggal 1 Maret 1952 No.P/44, lembaga

KPS berada di bawah dan bertanggung jawab kepada Mentri Perekonomian.

Selanjutnya keputusan Mentri Perekonomian tanggal 24 September 1953

No.18.099/M, KPS dibagi menjadi dua bagian yaitu bagian research yang disebut

Afdeling A dan bagian penyelenggaraan tata usaha yang disebut Afdeling B. dengan

Keputusan Presiden RI No.131 Tahun 1957, Kementrian Perekonomian dipecah

menjadi Kementrian Perdagangan dan Perindustrian.

Untuk selanjutnya Keputusan Presiden RI No. 172 Tahun 1957, terhitung

mulai 1 Juni 1957, KPS diubah menjadi Biro Pusat Statistik dan urusan statistik yang

semula menjadi tanggung jawab dan wewenang Mentri Perekonomian dialihkan

menjadi wewenang dan berada di bawah Perdana Mentri. Berdasarkan Kepres ini pula

secara formal nama Biro Pusat Statistik dirpergunakan.

3.5 Masa Orde Baru Sampai Sekarang

Pada pemerintahan orde baru, khususnya untuk memenuhi kebutuhan dalam

mendapatkan data secara tepat dan akurat, salah satu unsurnya adalah pembenahan

organisasi BPS.

Dalam masa orde baru ini, BPS mengalami empat kali perubahan struktur

organisasi, yaitu:

1. Peraturan Pemerintah No. 16 Tahun 1968 tentang Organisasi BPS.

2. Peraturan Pemerintah No. 16 Tahun 1980 tentang Organisasi BPS.

3. Peraturan Pemerintah No. 2 Tahun 1992 tentang kedudukan , tugas, fungsi,

susunan dan tata kerja BPS.

4. Undang – Undang No. 16 Tahun 1997 tentang Statistik .

5. Keputusan Presiden RI No. 86 Tahun 1998 tentang BPS.

6. Keputusan Kepala BPS No. 100 Tahun 1998 tentang organisasi dan tata kerja

BPS.

7. PP No. 51 Tahun 1998 tentang penyelenggaraan statistik.

Tahun 1968 ditetapkan Peraturan Pemerintah No. 16 Tahun 1968 yaitu yang

mengatur organisasi dan tata kerja di pusat dan daerah. Tahun 1980 Peraturan

Pemerintah No. 6 Tahun 1980 tentang organisasi sebagai pengganti Peraturan

Pemerintah Tahun No. 16 Tahun 1968. Berdasarkan Peraturan Pemerintah No. 6

Tahun 1980 ditiap propinsi terdapat perwakilan BPS dengan nama kantor statistik

propinsi dan di kabupaten atau kotamadya. Pada tanggal 19 Mei 1997 menetapkan

tentang statistik sebagai pengganti UU No. 6 dan 7 tentang Sensus dan Statistik. Pada

tanggal 17 Juli 1998 dengan keputusan RI No. 86 Tahun 1998, ditetapkan BPS

3.6 Landasan Hukum Badan Pusat Statistik

Badan Pusat Statistik ( BPS ) sebagai lembaga Pemerintah Non Departemen

merupakan instansi vertikal yang bertanggung jawab langsung kepada Presiden dan

dibawah koordinasi Mentri Negara Perencanaan Pembangunan/ ketua BAPPENAS.

Badan Pusat Statistik mempunyai tugas penyelenggaraan statistik dasar,

melaksanakan koordinasi dan kerja sama, mengembangkan dan membina statistik

sesuai dengan peraturan perundang – undangan yang berlaku menjadi landasan

hukumnya serta berusaha memasyarakatkan statistik. Adapun ketentuan perundang –

undangan diantaranya adalah sebagai berikut:

1. Pengkajian dan penyusunan kebijakan nasional dibidang kegiatan statistik.

2. Penyelenggaraan statistik dasar.

3. Koordinasi kegiatan fungsional dalam pelaksanaan tugas BPS.

4. Fasilitas pembinaan terhadap kegitan instansi pemerintah dibidang statistik.

5. Penyelenggaraan pembinaan dan pelayanan administrasi umum dibidang

perencanaan umum ketatausahaan, organisasi dan taat laksana, kepegawaian,

keuangan, kearsipan, hukum, persendian, perlengkapan dan rumah tangga.

6. Dalam penyelenggaraan fungsi sebagai dimaksud, BPS mempunyai

kewenangan:

b. Perumusan kebijakan dibidangnya untuk mendukung pembangunan secara

makro.

c. Penetapan secara sistem informasi dibidangnya.

d. Penetapan dan penyelenggaraan statistik nasional.

e. Kewenangan lain sesuai peraturan perundang – undangan yang berlaku,

yaitu:

1) Perumusan dan pelaksanaan kebijakan tertentu dibidang kegiatan

statistik.

2) Penyusunan pedoman penyelenggaraan survai statistik sektoral.

3.7 Visi dan Misi Badan Pusat Statistik

3.7.1 Visi BPS

Badan Pusat Statistik mempunyai visi adalah menjadi sumber informasi statistik,

sebagai tulang punggung informasi pembangunan nasional dan regional, didukung

sumber daya manusia yang berkualitas, ilmu pengetahuan dan teknologi informasi

yang mutakhir.

3.7.2 Misi BPS

Dalam menunjang pembangunan nasional Badan Pusat Statistik mengemban misi

dan bermutu, efektif dan efisien, peningkatan kesadaran masyarakat akan arti dan

BAB 4

ANALISA DATA

4.1 Arti Analisa Data

Analisa data pada dasarnya dapat diartikan sebagai penjabaran atas pengukuran data

kuantitatif menjadi suatu yang lebih mudah untuk ditafsirkan dan menguraikan suatu

masalah secara parsial atau pun keseluruhan. Untuk pemecahan masalah perlu

dilakukan suatu analisis dan pengolahan data. Data yang akan diolah adalah data nilai

PDRB Sektor Keuangan, Persewaan dan Jasa Perusahaan di Kota Padangsidimpuan

dari Tahun 2001 – 2008. Analisa yang dipakai adalah analisis pemulusan eksponensial

ganda.

4.2 Analisa Pemulusan Eksponensial Ganda

Pada bagian ini penulis menemukan nilai parameter yang akan digunakan, dimana

langkah – langkah yang perlu ditempuh untuk menemukan bentuk persamaan

peramalan dengan menggunakan Metode Linier Satu Parameter dari Brown adalah:

1. Mementukan harga parameter eksponential smoothing yang besarnya dari

0<α<1

2. Menghitung harga pemulusan eksponensial tunggal dengan menggunakan

persamaan:

S't=αXt +

(

1−α)

S't−1 (2.1)3. Menghitung harga pemulusan eksponensial ganda dengan menggunakan

persamaan :

( )

1 " 1'

"t= St+ − S t−

S α α (2.2)

4. Menghitung konstanta at dan bt dengan menggunakan persamaan:

(

t t)

t tt

t S S S S S

a = ' + ' − " =2 ' − " (2.3)

(

t t)

t S S

b ' "

1− −

= αα (2.4)

5. Menghitung trend peramalan ( Ft+m) dengan menggunakan persamaan :

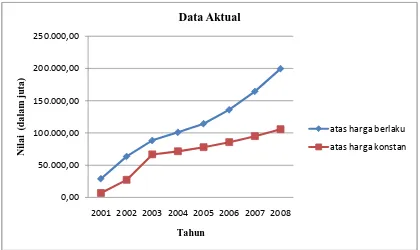

Tabel 4.1 Nilai PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Berdasarkan Harga Berlaku Dan Harga Konstan

No. Tahun Berdasarkan Harga Konstan Berdasarkan Harga Berlaku

1. 2. 3. 4. 5. 6. 7. 8. 2001 2002 2003 2004 2005 2006 2007 2008 6.940,00 27.230,05 66.768,91 71.553,34 77.932,44 85.666,44 95.082,18 105.853,55 29.105,49 63.559,65 88.369,45 101.078,85 114.334,84 135.979,06 164.280,50 199.652,19

Sumber: Badan Pusat Statistik ( BPS )

[image:40.595.107.527.450.700.2]Hubungan harga konstan dan harga berlaku dapat dilihat pada grafik ini:

Gambar 4.1: Plot PDRB Sektor Keuangan, Persewaan dan Jasa Perusahaan Berdasarkan Harga Berlaku dan Harga Konstan

0,00 50.000,00 100.000,00 150.000,00 200.000,00 250.000,00

2001 2002 2003 2004 2005 2006 2007 2008

N il ai (d al am ju ta) Tahun Data Aktual

4.3 Metode Pemulusan Eksponensial Ganda

4.3.1 Penaksiran Model Peramalan

Dalam pengolahan dan pengalisaan data, penulis mengaplikasikan data pada Tabel 4.1

dengan metode peramalan ( forecasting ) berdasarkan Metode Linier Satu Parameter

dari Brown.

Untuk memenuhi perhitungan pemulusan eksponensial tunggal, ganda dan ramalan yang akan datang. Maka terlebih dahulu kita menentukan parameter nilai α

yang biasanya secara coba dan salah ( trial and error ).

Suatu nilai α dipilih yang besarnya 0<α<1, dihitung Mean Square Error

(MSE) yang merupakan suatu ukuran ketepatan perhitungan dengan mengkuadratkan

masing – masing kesalahan ke dalam sebuah susunan data dan kemudian dicoba nilai α yang lain.

Untuk menghitung nilai MSE pertama dicari error terlebih dahulu yang

merupakan hasil dari data asli dikurangi hasil ramalan kemudian tiap error

dikuadratkan dan dibagi banyaknya error. Secara matematis MSE tahap pertama

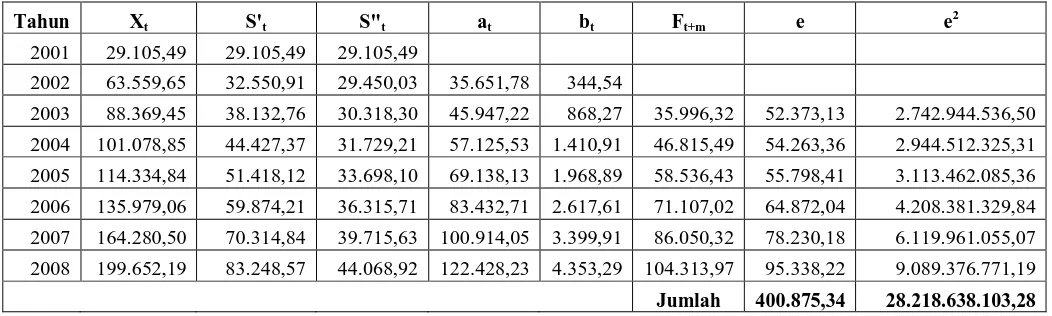

Tabel 4.2 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,1 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 32.550,91 29.450,03 35.651,78 344,54

2003 88.369,45 38.132,76 30.318,30 45.947,22 868,27 35.996,32 52.373,13 2.742.944.536,50

2004 101.078,85 44.427,37 31.729,21 57.125,53 1.410,91 46.815,49 54.263,36 2.944.512.325,31

2005 114.334,84 51.418,12 33.698,10 69.138,13 1.968,89 58.536,43 55.798,41 3.113.462.085,36

2006 135.979,06 59.874,21 36.315,71 83.432,71 2.617,61 71.107,02 64.872,04 4.208.381.329,84

2007 164.280,50 70.314,84 39.715,63 100.914,05 3.399,91 86.050,32 78.230,18 6.119.961.055,07

2008 199.652,19 83.248,57 44.068,92 122.428,23 4.353,29 104.313,97 95.338,22 9.089.376.771,19

Jumlah 400.875,34 28.218.638.103,28

Sumber : Perhitungan

Untuk α = 0,1 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 28.218.638.103,28

6

.103,28 28.218.638

=

Tabel 4.3 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,2 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 35.996,32 30.483,66 41.508,99 1.378,17

2003 88.369,45 46.470,95 33.681,11 59.260,78 3.197,46 42.887,15 45.482,30 2.068.639.249,43

2004 101.078,85 57.392,53 38.423,40 76.361,66 4.742,28 62.458,24 38.620,61 1.491.551.609,46

2005 114.334,84 68.780,99 44.494,92 93.067,06 6.071,52 81.103,94 33.230,90 1.104.292.613,79

2006 135.979,06 82.220,60 52.040,05 112.401,16 7.545,14 99.138,58 36.840,48 1.357.220.701,38

2007 164.280,50 98.632,58 61.358,56 135.906,61 9.318,51 119.946,29 44.334,21 1.965.521.929,19

2008 199.652,19 118.836,50 72.854,15 164.818,86 11.495,59 145.225,11 54.427,08 2.962.306.672,06

Jumlah 252.935,57 10.949.532.775,31

Sumber : Perhitungan

Untuk α = 0,2 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2=10.949.532.775,31

6

.775,31 10.949.532

=

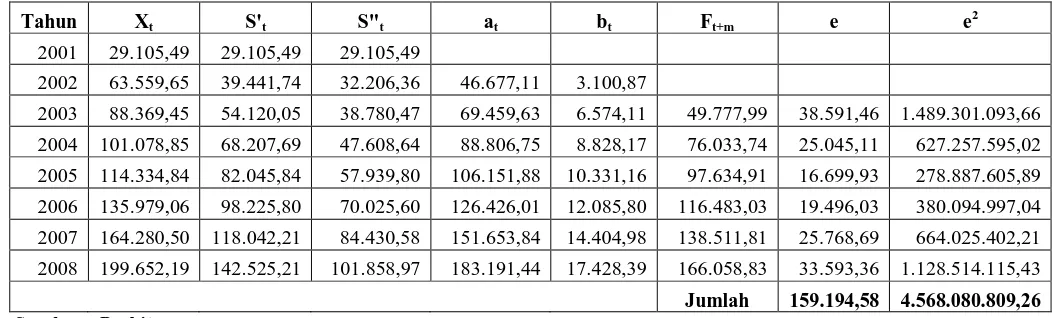

Tabel 4.4 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,3 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 39.441,74 32.206,36 46.677,11 3.100,87

2003 88.369,45 54.120,05 38.780,47 69.459,63 6.574,11 49.777,99 38.591,46 1.489.301.093,66

2004 101.078,85 68.207,69 47.608,64 88.806,75 8.828,17 76.033,74 25.045,11 627.257.595,02

2005 114.334,84 82.045,84 57.939,80 106.151,88 10.331,16 97.634,91 16.699,93 278.887.605,89

2006 135.979,06 98.225,80 70.025,60 126.426,01 12.085,80 116.483,03 19.496,03 380.094.997,04

2007 164.280,50 118.042,21 84.430,58 151.653,84 14.404,98 138.511,81 25.768,69 664.025.402,21

2008 199.652,19 142.525,21 101.858,97 183.191,44 17.428,39 166.058,83 33.593,36 1.128.514.115,43

Jumlah 159.194,58 4.568.080.809,26

Sumber : Perhitungan

Untuk α = 0,3 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 4.568.080.809,26

6

809,26 4.568.080. =

Tabel 4.5 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,4 )

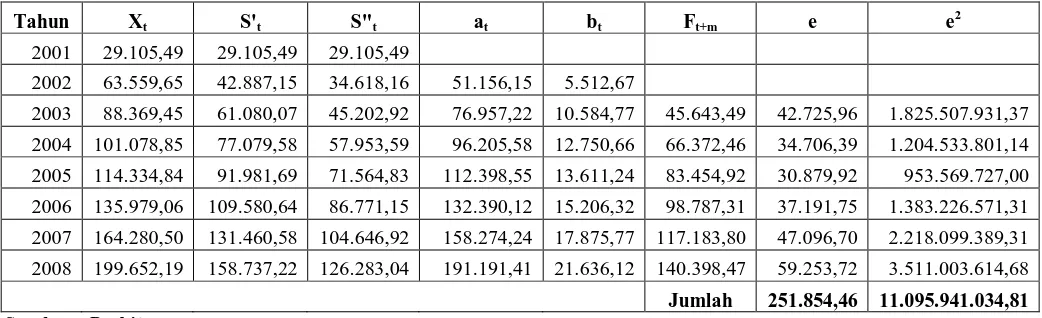

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 42.887,15 34.618,16 51.156,15 5.512,67

2003 88.369,45 61.080,07 45.202,92 76.957,22 10.584,77 45.643,49 42.725,96 1.825.507.931,37

2004 101.078,85 77.079,58 57.953,59 96.205,58 12.750,66 66.372,46 34.706,39 1.204.533.801,14

2005 114.334,84 91.981,69 71.564,83 112.398,55 13.611,24 83.454,92 30.879,92 953.569.727,00

2006 135.979,06 109.580,64 86.771,15 132.390,12 15.206,32 98.787,31 37.191,75 1.383.226.571,31

2007 164.280,50 131.460,58 104.646,92 158.274,24 17.875,77 117.183,80 47.096,70 2.218.099.389,31

2008 199.652,19 158.737,22 126.283,04 191.191,41 21.636,12 140.398,47 59.253,72 3.511.003.614,68

Jumlah 251.854,46 11.095.941.034,81

Sumber : Perhitungan

Untuk α = 0,4 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2=11.095.941.034,81

6

.034,81 11.095.941

=

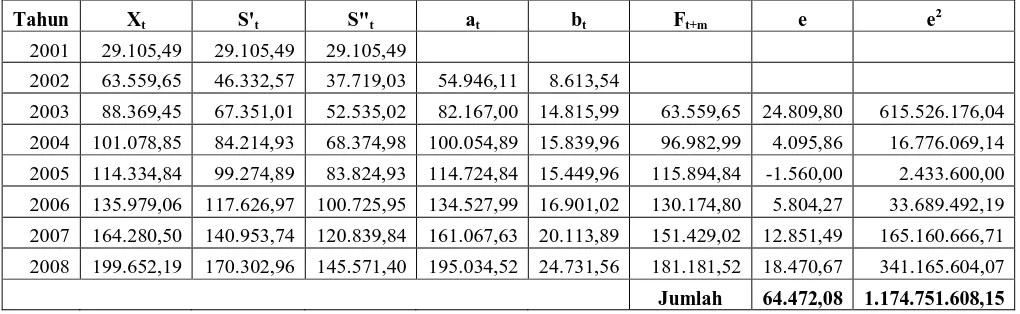

Tabel 4.6 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,5 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 46.332,57 37.719,03 54.946,11 8.613,54

2003 88.369,45 67.351,01 52.535,02 82.167,00 14.815,99 63.559,65 24.809,80 615.526.176,04

2004 101.078,85 84.214,93 68.374,98 100.054,89 15.839,96 96.982,99 4.095,86 16.776.069,14

2005 114.334,84 99.274,89 83.824,93 114.724,84 15.449,96 115.894,84 -1.560,00 2.433.600,00

2006 135.979,06 117.626,97 100.725,95 134.527,99 16.901,02 130.174,80 5.804,27 33.689.492,19

2007 164.280,50 140.953,74 120.839,84 161.067,63 20.113,89 151.429,02 12.851,49 165.160.666,71

2008 199.652,19 170.302,96 145.571,40 195.034,52 24.731,56 181.181,52 18.470,67 341.165.604,07

Jumlah 64.472,08 1.174.751.608,15

Sumber : Perhitungan

Untuk α = 0,5 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 1.174.751.608,15

6

608,15 1.174.751. =

Tabel 4.7 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,6 )

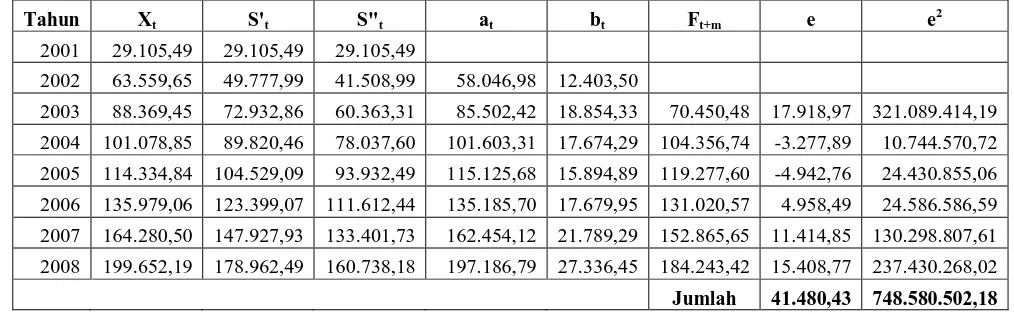

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 49.777,99 41.508,99 58.046,98 12.403,50

2003 88.369,45 72.932,86 60.363,31 85.502,42 18.854,33 70.450,48 17.918,97 321.089.414,19

2004 101.078,85 89.820,46 78.037,60 101.603,31 17.674,29 104.356,74 -3.277,89 10.744.570,72

2005 114.334,84 104.529,09 93.932,49 115.125,68 15.894,89 119.277,60 -4.942,76 24.430.855,06

2006 135.979,06 123.399,07 111.612,44 135.185,70 17.679,95 131.020,57 4.958,49 24.586.586,59

2007 164.280,50 147.927,93 133.401,73 162.454,12 21.789,29 152.865,65 11.414,85 130.298.807,61

2008 199.652,19 178.962,49 160.738,18 197.186,79 27.336,45 184.243,42 15.408,77 237.430.268,02

Jumlah 41.480,43 748.580.502,18

Sumber : Perhitungan

Untuk α = 0,6 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 748.580.502,18

6

2,18 748.580.50 =

Tabel 4.8 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,7 )

Tahun Xt S't S"t at bt Ft+m E e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 53.223,40 45.988,03 60.458,78 16.882,54

2003 88.369,45 77.825,64 68.274,35 87.376,92 22.286,33 77.341,31 11.028,14 121.619.783,63

2004 101.078,85 94.102,89 86.354,33 101.851,45 18.079,97 109.663,24 -8.584,39 73.691.799,74

2005 114.334,84 108.265,25 101.691,98 114.838,53 15.337,65 119.931,42 -5.596,58 31.321.684,41

2006 135.979,06 127.664,92 119.873,04 135.456,80 18.181,06 130.176,18 5.802,88 33.673.400,05

2007 164.280,50 153.295,83 143.268,99 163.322,66 23.395,95 153.637,86 10.642,64 113.265.768,56

2008 199.652,19 185.745,28 173.002,39 198.488,17 29.733,40 186.718,62 12.933,57 167.277.347,53

Jumlah 26.226,26 540.849.783,93

Sumber : Perhitungan

Untuk α = 0,7 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 540.849.783,93

6

3,93 540.849.78 =

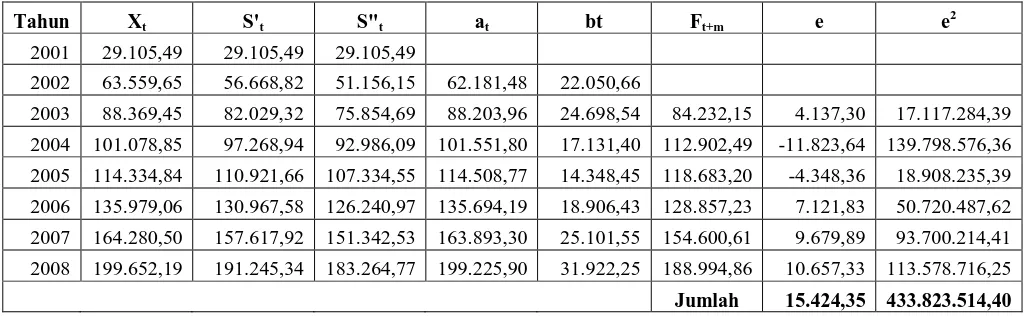

Tabel 4.9 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,8 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 56.668,82 51.156,15 62.181,48 22.050,66

2003 88.369,45 82.029,32 75.854,69 88.203,96 24.698,54 84.232,15 4.137,30 17.117.284,39

2004 101.078,85 97.268,94 92.986,09 101.551,80 17.131,40 112.902,49 -11.823,64 139.798.576,36

2005 114.334,84 110.921,66 107.334,55 114.508,77 14.348,45 118.683,20 -4.348,36 18.908.235,39

2006 135.979,06 130.967,58 126.240,97 135.694,19 18.906,43 128.857,23 7.121,83 50.720.487,62

2007 164.280,50 157.617,92 151.342,53 163.893,30 25.101,55 154.600,61 9.679,89 93.700.214,41

2008 199.652,19 191.245,34 183.264,77 199.225,90 31.922,25 188.994,86 10.657,33 113.578.716,25

Jumlah 15.424,35 433.823.514,40

Sumber : Perhitungan

Untuk α = 0,8 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2=433.823.514,40

6

4,40 433.823.51 =

Tabel 4.10 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Berlaku ( α = 0,9 )

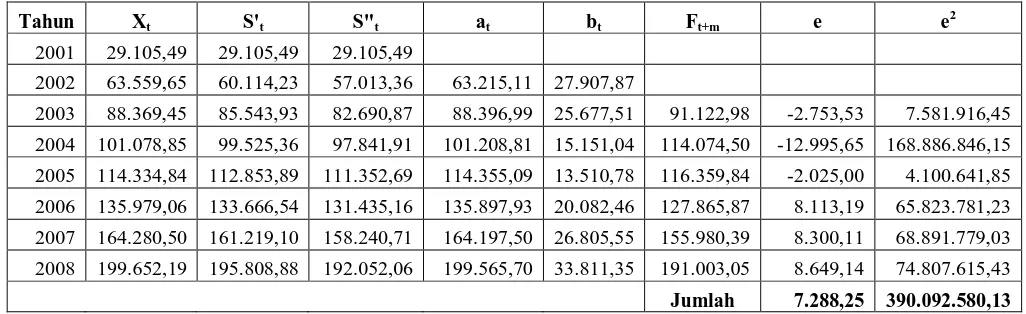

Tahun Xt S't S"t at bt Ft+m e e2

2001 29.105,49 29.105,49 29.105,49

2002 63.559,65 60.114,23 57.013,36 63.215,11 27.907,87

2003 88.369,45 85.543,93 82.690,87 88.396,99 25.677,51 91.122,98 -2.753,53 7.581.916,45

2004 101.078,85 99.525,36 97.841,91 101.208,81 15.151,04 114.074,50 -12.995,65 168.886.846,15

2005 114.334,84 112.853,89 111.352,69 114.355,09 13.510,78 116.359,84 -2.025,00 4.100.641,85

2006 135.979,06 133.666,54 131.435,16 135.897,93 20.082,46 127.865,87 8.113,19 65.823.781,23

2007 164.280,50 161.219,10 158.240,71 164.197,50 26.805,55 155.980,39 8.300,11 68.891.779,03

2008 199.652,19 195.808,88 192.052,06 199.565,70 33.811,35 191.003,05 8.649,14 74.807.615,43

Jumlah 7.288,25 390.092.580,13

Sumber : Perhitungan

Untuk α = 0,9 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 390.092.580,13

6

0,13 390.092.58 =

Kemudian salah satu nilai MSE tersebut dibandingkan untuk menentukan nilai

α yang memberikan MSE yang terkecil / minimum. Perbandingan ukuran ketepatan

metode peramalan peningkatan nilai PBRB Sektor Keuangan, Persewaan dan Jasa

[image:51.595.215.418.286.510.2]Perusahaan di Kota Padangsidimpuan dengan MSE sebagai berikut:

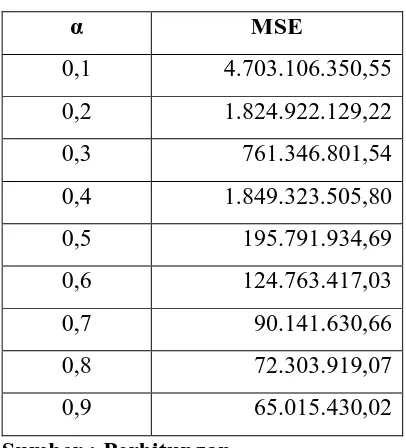

Tabel 4. 11 Perbandingan Ukuran Ketepatan Metode Peramalan Atas Dasar Harga Berlaku

α MSE

0,1 4.703.106.350,55

0,2 1.824.922.129,22

0,3 761.346.801,54

0,4 1.849.323.505,80

0,5 195.791.934,69

0,6 124.763.417,03

0,7 90.141.630,66

0,8 72.303.919,07

0,9 65.015.430,02

Sumber : Perhitungan

Dari tabel diatas dapat dilihat bahwa yang menghasilkan nilai MSE yang

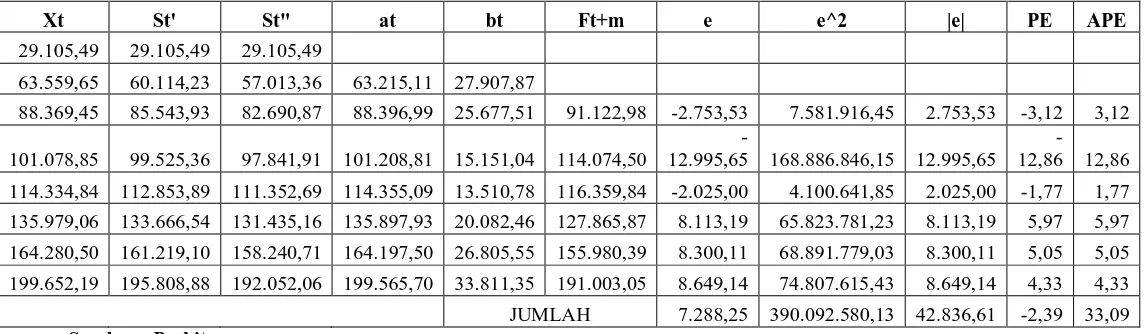

Tabel 4.12 Peramalan PDRB Sektor Persewaan, Keuangan dan Jasa Perusahaan Atas Dasar Hrga Berlaku (α = 0,9)

Xt St' St" at bt Ft+m e e^2 |e| PE APE

29.105,49 29.105,49 29.105,49

63.559,65 60.114,23 57.013,36 63.215,11 27.907,87

88.369,45 85.543,93 82.690,87 88.396,99 25.677,51 91.122,98 -2.753,53 7.581.916,45 2.753,53 -3,12 3,12

101.078,85 99.525,36 97.841,91 101.208,81 15.151,04 114.074,50

-12.995,65 168.886.846,15 -12.995,65

-12,86 -12,86

114.334,84 112.853,89 111.352,69 114.355,09 13.510,78 116.359,84 -2.025,00 4.100.641,85 2.025,00 -1,77 1,77

135.979,06 133.666,54 131.435,16 135.897,93 20.082,46 127.865,87 8.113,19 65.823.781,23 8.113,19 5,97 5,97

164.280,50 161.219,10 158.240,71 164.197,50 26.805,55 155.980,39 8.300,11 68.891.779,03 8.300,11 5,05 5,05

199.652,19 195.808,88 192.052,06 199.565,70 33.811,35 191.003,05 8.649,14 74.807.615,43 8.649,14 4,33 4,33

JUMLAH 7.288,25 390.092.580,13 42.836,61 -2,39 33,09

Peramalan PDRB untuk Sektor Keuangan, Persewaan dan Jasa Perusahaan

Atas Dasar Harga Berlaku setiap tahun meningkat. Gambaran mengenai hubungan

antara perkembangan data aktual dengan peramalan dapat dilihat pada grafik berikut

[image:53.595.104.527.179.454.2]ini:

Gambar 4.2 : Plot Pemulusan Eksponensial Satu Parameter Dari Brown

dengan α = 0,9

Ukuran ketepatan metode peramalan atas dasar harga berlaku dengan menggunakan α = 0.9 adalah:

1. Nilai Tengah Galat / ME ( Mean Error )

n e ME n i i

∑

= = 1 (2.1) 6 25 , 288 . 7 = 0,00 50.000,00 100.000,00 150.000,00 200.000,00 250.000,002001 2002 2003 2004 2005 2006 2007 2008

N il ai (d al am ju ta) Tahun

Data Aktual dan Peramalan PDRB Sektor Keuangan, Persewaan dan Jasa Perusahaan

=1.214,71

2. Nilai Tengah Galat Kuadrat / MSE ( Mean Square Absolute Error )

n e MSE n i i

∑

= = 1 2 (2.7) 6 0,13 390.092.58 = =65.015.430,023. Nilai Tengah Galat Absolut / MAE ( Mean Absolut Error )

n e MAE n i i

∑

= = 1 (2.8) 6 42.836,61 = =7.139,444. Nilai Tengah Galat Persentase Absolut / MAPE ( Mean Absolute Percentage Error)

n PE MAPE n i i

∑

= = 1 (2.9) 6 33,09 == 5,52

5. Nilai Tengah Galat Persentase / MPE ( Mean Percentage Error )

6 2,39 -=

= -0,40

6. Jumlah Kuadrat Galat / SSE ( Sum Square Error )

∑

= = n i i e SSE 1 2 (2.11)= 390.092.580,13

7. Deviasi Standar Galat / SDE ( Standart Deviation of Error )

( )

11 2 − =

∑

= n e SDE n i i (2.12) 5 0,13 390.092.58 == 8.832,81

Dengan metode perhitungan seperti di atas maka secara matematis MSE dapat

Tabel 4.13 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,1 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 8.969,01 7.142,90 10.795,11 202,90

2003 66.768,91 14.749,00 7.903,51 21.594,48 760,61 10.998,01 55.770,90 3.110.393.286,81

2004 71.553,34 20.429,43 9.156,10 31.702,76 1.252,59 22.355,09 49.198,25 2.420.467.753,86

2005 77.932,44 26.179,73 10.858,46 41.501,00 1.702,36 32.955,35 44.977,09 2.022.938.633,86

2006 85.666,44 32.128,40 12.985,46 51.271,35 2.126,99 43.203,36 42.463,08 1.803.113.170,31

2007 95.082,18 38.423,78 15.529,29 61.318,27 2.543,83 53.398,34 41.683,84 1.737.542.614,85

2008 105.853,55 45.166,76 18.493,04 71.840,48 2.963,75 63.862,10 41.991,45 1.763.281.809,34

Jumlah 276.084,61 12.857.737.269,03

Sumber : Perhitungan

Untuk α = 0,1 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2=12.857.737.269,03

6

.269,03 12.857.737

=

Tabel 4.14 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,2 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 10.998,01 7.751,60 14.244,42 811,60

2003 66.768,91 22.152,19 10.631,72 33.672,66 2.880,12 15.056,02 51.712,89 2.674.222.992,15

2004 71.553,34 32.032,42 14.911,86 49.152,98 4.280,14 36.552,78 35.000,56 1.225.039.340,32

2005 77.932,44 41.212,42 20.171,97 62.252,88 5.260,11 53.433,12 24.499,32 600.216.660,86

2006 85.666,44 50.103,23 26.158,22 74.048,23 5.986,25 67.512,99 18.153,45 329.547.807,90

2007 95.082,18 59.099,02 32.746,38 85.451,65 6.588,16 80.034,48 15.047,70 226.433.219,43

2008 105.853,55 68.449,92 39.887,09 97.012,76 7.140,71 92.039,81 13.813,74 190.819.356,29

Jumlah 158.227,66 5.246.279.376,96

Sumber : Perhitungan

Untuk α = 0,2 dan n = 6 Maka :

∑

== n i

i

e SSE

1 2

n e MSE

n

i i

∑

== 1

2

= 5.246.279.376,96

6

376,96 5.246.279. =

Tabel 4.15 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan

Atas Dasar Harga Konstan ( α = 0,3 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 13.027,02 8.766,10 17.287,93 1.826,10

2003 66.768,91 29.149,58 14.881,15 43.418,02 6.115,04 19.114,03 47.654,88 2.270.987.587,81

2004 71.553,34 41.870,71 22.978,02 60.763,40 8.096,87 49.533,06 22.020,28 484.892.621,18

2005 77.932,44 52.689,23 31.891,38 73.487,08 8.913,36 68.860,27 9.072,17 82.304.219,52

2006 85.666,44 62.582,39 41.098,68 84.066,10 9.207,30 82.400,44 3.266,00 10.666.744,54

2007 95.082,18 72.332,33 50.468,78 94.195,88 9.370,09 93.273,40 1.808,78 3.271.669,05

2008 105.853,55 82.388,70 60.044,75 104.732,64 9.575,98 103.565,97 2.287,58 5.233.006,94

Jumlah 86.109,68 2.857.355.849,04

Sumber : Perhitungan

Untuk α = 0,3 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 2.857.355.849,04

6

849,04 2.857.355. =

Tabel 4.16 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,4 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 15.056,02 10.186,41 19.925,63 3.246,41

2003 66.768,91 35.741,18 20.408,32 51.074,04 10.221,91 23.172,04 43.596,87 1.900.687.073,80

2004 71.553,34 50.066,04 32.271,41 67.860,68 11.863,09 61.295,94 10.257,40 105.214.172,70

2005 77.932,44 61.212,60 43.847,88 78.577,32 11.576,48 79.723,77 -1.791,33 3.208.856,00

2006 85.666,44 70.994,14 54.706,38 87.281,89 10.858,50 90.153,80 -4.487,36 20.136.365,31

2007 95.082,18 80.629,35 65.075,57 96.183,14 10.369,19 98.140,39 -3.058,21 9.352.644,20

2008 105.853,55 90.719,03 75.332,96 106.105,11 10.257,38 106.552,32 -698,77 488.283,65

Jumlah 43.818,60 2.039.087.395,65

Sumber : Perhitungan

Untuk α = 0,4 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 2.039.087.395,65

6

395,65 2.039.087. =

Tabel 4.17 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,5 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 17.085,03 12.012,51 22.157,54 5.072,51

2003 66.768,91 41.926,97 26.969,74 56.884,20 14.957,23 27.230,05 39.538,86 1.563.321.450,10

2004 71.553,34 56.740,15 41.854,95 71.625,36 14.885,21 71.841,42 -288,08 82.991,53

2005 77.932,44 67.336,30 54.595,62 80.076,97 12.740,68 86.510,57 -8.578,13 73.584.271,41

2006 85.666,44 76.501,37 65.548,50 87.454,24 10.952,87 92.817,65 -7.151,21 51.139.759,77

2007 95.082,18 85.791,77 75.670,13 95.913,41 10.121,64 98.407,12 -3.324,94 11.055.192,75

2008 105.853,55 95.822,66 85.746,40 105.898,93 10.076,26 106.035,05 -181,50 32.943,44

Jumlah 20.015,00 1.699.216.609,00

Sumber : Perhitungan

Untuk α = 0,5 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 1.699.216.609,00

6

609,00 1.699.216. =

Tabel 4.18 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,6 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 19.114,03 14.244,42 23.983,64 7.304,42

2003 66.768,91 47.706,96 34.321,94 61.091,97 20.077,52 31.288,06 35.480,85 1.258.890.716,72

2004 71.553,34 62.014,79 50.937,65 73.091,93 16.615,71 81.169,50 -9.616,16 92.470.494,68

2005 77.932,44 71.565,38 63.314,29 79.816,47 12.376,64 89.707,63 -11.775,19 138.655.156,06

2006 85.666,44 80.026,02 73.341,32 86.710,71 10.027,04 92.193,11 -6.526,67 42.597.403,54

2007 95.082,18 89.059,71 82.772,36 95.347,07 9.431,03 96.737,74 -1.655,56 2.740.892,58

2008 105.853,55 99.136,02 92.590,55 105.681,48 9.818,19 104.778,10 1.075,45 1.156.583,41

Jumlah 6.982,71 1.536.511.246,99

Sumber : Perhitungan

Untuk α = 0,6 dan n = 6 Maka :

∑

= = n i i e SSE 1 2 n e MSE n i i∑

= = 1 2= 1.536.511.246,99

6

246,99 1.536.511. =

Tabel 4.19 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,7 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 21.143,04 16.882,12 25.403,95 9.942,12

2003 66.768,91 53.081,15 42.221,44 63.940,85 25.339,32 35.346,07 31.422,84 987.394.873,67

2004 71.553,34 66.011,68 58.874,61 73.148,75 16.653,17 89.280,17 -17.726,83 314.240.519,58

2005 77.932,44 74.356,21 69.711,73 79.000,69 10.837,12 89.801,92 -11.869,48 140.884.648,05

2006 85.666,44 82.273,37 78.504,88 86.041,86 8.793,15 89.837,82 -4.171,38 17.400.374,35

2007 95.082,18 91.239,54 87.419,14 95.059,93 8.914,26 94.835,01 247,17 61.092,12

2008 105.853,55 101.469,35 97.254,28 105.684,41 9.835,14 103.974,20 1.879,35 3.531.974,16

Jumlah -218,33 1.463.513.481,93

Sumber : Perhitunga Untuk α = 0,7 dan n = 6 Maka :

∑

== n i

i

e SSE

1 2

n e MSE

n

i i

∑

== 1

2

= 1.463.513.481,93

6

481,93 1.463.513. =

Tabel 4.20 Peramalan PDRB Sektor Keuangan, Persewaan Dan Jasa Perusahaan Atas Dasar Harga Konstan ( α = 0,8 )

Tahun Xt S't S"t at bt Ft+m e e2

2001 6.940,00 6.940,00 6.940,00

2002 27.230,05 23.172,04 19.925,63 26.418,45 12.985,63

2003 66.768,91 58.049,54 50.424,76 65.674,32 30.499