SKRIPSI

PENGARUH UKURAN KAP, OPINI AUDIT, PROFITABILITAS, DEBT

TO EQUITY RATIO, RETURN ON ASSETS TERHADAP AUDIT

REPORT LAG PADA PERUSAHAAN PERKEBUNAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2010 – 2013

OLEH :

HASNAN HIDAYAT

120522017

PROGRAM STUDI S-1 AKUNTANSI EKSTENSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran KAP, Opini audit, Profitabilitas, Debt to Equity Ratio dan Return On Asset Terhadap Audit Report Lag pada Perusahaan Perkebunan yang

Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010 - 2013.” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya

dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2015 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH UKURAN KAP, OPINI AUDIT, PROFITABILITAS, DEBT TO EQUITY RATIO, RETURN ON ASSETS TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI) TAHUN 2010 – 2013

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran KAP, opini audit, profitabilitas, debt to equity ratio, return on asset terhadap audit report lag perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dari tahun 2010 hingga 2013.

Populasi penelitian ini sebanyak 15 perusahaan perkebunan, data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id.

Hasil penelitian ini menunjukkan bahwa return on asset memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap audit report lag sedangkan Opini audit dan Profitabilitas memiliki pengaruh positif dan tidak berpengaruh secara signifikan terhadap audit report lag. Ukuran KAP dan debt to equity ratio memiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap audit report lag.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 10 perusahaan sampel untuk 4 tahun pengamatan (2010 – 2013) dengan 40 unit analisis. Metode analisis yang digunakan adalah regresi logistik.

ABSTRACT

THE INFLUENCE OF AUDIT FIRM SIZE, AUDITOPINION,

PROFITABILITY, DEBT TO EQUITY RATIO AND RETURN ONASSET WITH AUDIT REPORT LAG AT AGRICULTUREPLANTATIONCOMPANY LISTED ON INDONESIA

STOCK EXCHANGE FROM 2009 TO 2013

The goals of this research is to know and analysis the influence of audit firm size, profitability, audit opinion, debt to equity ratio and return on asset with Audit Report Lag at Agriculture Plantation company listed on Indonesia Stock Exchange from 2010 to 2013.

The population of this research are 10 Agriculture Plantation companies, data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 10 company samples to 4 years (2010 - 2013) with 40 analysis units. Analysis data method that is used in this research is logistic regression method. The results of this research indicate that return on asset has positive influence and significantly influence to audit report lag, while audit opinion and profitability have positive influence but dont’t have influence significantly influence to audit report lag. Audit firm size and debt to equity ratio have negative influence but doesnt’t have influence significantly to audit report lag.

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah kepada allah SWT yang memberikan rahmat dan karunia – Nya sehingga peneliti dapat menyelesaikan Skripsi. Shalawat beriring salam juga penulis

sampaikan kepada Nabi Muhammad SAW sebagai nabi akhir zaman suri tauladan bagi umat manusia. Semoga ketauladanan beliau dapat menjadi contoh bagi kita semua di dunia dan akhirat.

Adapun Skripsi ini disusun oleh peneliti dengan bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Departemen Akuntansi Universitas Sumatera Utara.

Dalam menyusun Skripsi yang berjudul “ Pengaruh Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio, Return On Asset Terhadap Audit Report Lag Perusahaan Perkebunan

yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010 – 2013”, peneliti menyadari sepenuhnya bahwa tanpa adanya bimbingan atau arahan dari dosen pembimbing dan berbagai

pihak Skripsi ini jauh dari kata sempurna. Oleh karena itu, pada kesempatan ini perkenankanlah peneliti menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sebagai Dosen Penguji

MM, Ak ,CA selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Arifin Akhmad, M.Si, Ak, CA selaku dosen pembimbing yang sudah

memberikan bimbingan dan arahan kepada peneliti dan juga yang telah meluangkan

waktu dan pikiran sehingga dapat menyelesaikan Skripsi ini dengan baik.

5. Bapak Syamsul Bahri TRB, MM, Ak CPA selaku dosen pembanding yang telah

memberikan nasehat dan saran kepada peneliti.

6. Kepada seluruh Pegawai dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

7. Teristimewa Kepada kedua orang tua penulis Ayahanda H. Harmen, BA dan Ibunda

Syamsiah Lubis yang telah memberikan dukungannya baik secara moril maupun

materil.

8. Kepada Kakak, Abang dan Adik tercinta Hasania Isma, SP, Yoga Lesmana, SP dan

Hafiz Salim yang sudah memberikan motivasi dan semangat untuk dapat

menyelesaikan Skripsi ini.

9. Kepada teman seperjuangan dan sahabat – sahabat sejati stambuk 2012 Ekstensi yang

sudah memberikan dukungan baik secara informasi maupun pengetahuan Skripsi ini.

Peneliti menyadari bahwa Skripsi ini masih jauh dari kata sempurna, maka peneliti mengharapkan kritik dan saran yang membangun dari berbagai kalangan. Akhir kata, peneliti

berharap Skripsi ini dapat bermanfaat kepada peneliti selanjutnya pada umumnya dan peneliti pada khususnya

Medan, Februari 2015

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ...ii

2.1.1. Laporan Keuangan ...9

2.1.2. Auditing ...9

2.1.2.1. Pengertian Auditing ...9

2.1.2.2. Tujuan Audit Laporan Keuangan ... 10

2.1.2.3. Standar Auditing ... 12

2.1.3. Audit Report Lag ... 13

2.1.4. Variabel – variabel yang mempengaruhi Audit Report Lag ... 13

2.2. Tinjauan Penelitian Terdahulu ... 16

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 30

3.2. Waktu Penelitian ... 30

3.3. Jenis dan Sumber Data ... 30

3.4. Metode Pengumpulan Data ... 31

3.5. Batasan Operasional ... 31

3.6. Definisi Operasional dan Pengukuran Variabel ... 31

3.7. Populasi dan Sampel Penelitian ... 36

3.8. Teknik Analisis Data ... 38

3.8.1. Statistik Deskriptif ... 39

3.8.2. Menilai Model Fit ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Statistik Deskriptif ... 42

4.1.2. Pengujian Hipotesis Penelitian (Regresi Logistik) ... 44

4.1.3. Pengujian Model Fit ... 46

4.1.3.1. Keseluruhan Model (Overall Model Fit) ... 46

4.1.3.2. Menilai Kelayakan Model Regresi ... 47

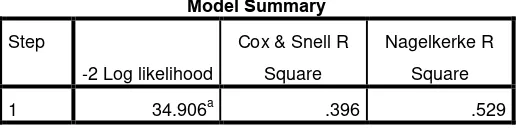

4.1.4. Koefisien Determinasi ... 48

4.2. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 52

5.2. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Daftar Audit Report Lag Perusahaan Perkebunan ...4

Tabel 2.1 Tinjauan Penelitian Terdahulu ...21

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ...34

Tabel 3.2 Daftar Populasi Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia Tahun 2010 – 2013 ... 36

Tabel 3.3 Daftar Sampel Perusahaan Memenuhi Kriteria ... 37

Tabel 3.4 Perusahaan yang menjadi sampel dalam penelitian ... 38

Tabel 4.1 Statistik Deskriptif ... 42

Tabel 4.2 Hasil Uji Koefisien Regresi Logistik ... 45

Tabel 4.3 Hasil Uji Overall Fit Model -2 Likehood Block 0 ... 46

Tabel 4.4 Hasil Uji Overall Fit Model -2 Likehood Block 1 ... 47

Tabel 4.5 Hasil Uji Kelayakan Model Regresi ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

PENGARUH UKURAN KAP, OPINI AUDIT, PROFITABILITAS, DEBT TO EQUITY RATIO, RETURN ON ASSETS TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI) TAHUN 2010 – 2013

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran KAP, opini audit, profitabilitas, debt to equity ratio, return on asset terhadap audit report lag perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia dari tahun 2010 hingga 2013.

Populasi penelitian ini sebanyak 15 perusahaan perkebunan, data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id.

Hasil penelitian ini menunjukkan bahwa return on asset memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap audit report lag sedangkan Opini audit dan Profitabilitas memiliki pengaruh positif dan tidak berpengaruh secara signifikan terhadap audit report lag. Ukuran KAP dan debt to equity ratio memiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap audit report lag.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 10 perusahaan sampel untuk 4 tahun pengamatan (2010 – 2013) dengan 40 unit analisis. Metode analisis yang digunakan adalah regresi logistik.

ABSTRACT

THE INFLUENCE OF AUDIT FIRM SIZE, AUDITOPINION,

PROFITABILITY, DEBT TO EQUITY RATIO AND RETURN ONASSET WITH AUDIT REPORT LAG AT AGRICULTUREPLANTATIONCOMPANY LISTED ON INDONESIA

STOCK EXCHANGE FROM 2009 TO 2013

The goals of this research is to know and analysis the influence of audit firm size, profitability, audit opinion, debt to equity ratio and return on asset with Audit Report Lag at Agriculture Plantation company listed on Indonesia Stock Exchange from 2010 to 2013.

The population of this research are 10 Agriculture Plantation companies, data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 10 company samples to 4 years (2010 - 2013) with 40 analysis units. Analysis data method that is used in this research is logistic regression method. The results of this research indicate that return on asset has positive influence and significantly influence to audit report lag, while audit opinion and profitability have positive influence but dont’t have influence significantly influence to audit report lag. Audit firm size and debt to equity ratio have negative influence but doesnt’t have influence significantly to audit report lag.

BAB I

PENDAHULUAN 1.1. Latar Belakang

Dewasa ini perkembangan bisnis perusahaan yang begitu pesat mendorong pemilik

atau manajemen perusahaan untuk tepat waktu dalam menyampaikan informasi keuangan kepada investor dan pengguna laporan keuangan lainnya. Di mana pertanggungjawaban

(accountability) merupakan titik perhatian dalam manajemen perusahaan, sehingga fungsi auditor akan semakin dirasakan.

Ketepatan waktu diakui sebagai salah satu karakteristik yang menjadi pokok dari

informasi keuangan yang menjadikannya bermanfaat. Pelaporan keuangan merupakan sarana penyajian informasi akuntansi pengguna informasi tersebut. Keadaan dimana bahwa Laporan

Keuangan yang disusun oleh manajemen menjadi sasaran untuk audit ekstenal dapat menjadi bertentangan dengan persyaratan tepat waktu penyajian laporan keuangan kepada pengguna informasi akuntansi.

Perusahaan Group Bakrie harus menelan kepahitan pada kinerja beberapa perusahaan beserta anak usahanya di sepanjang 2012. Data Bursa Efek Indonesia (BEI)

menginformasikan bahwa terdapat tujuh emiten milik bakrie secara kompak belum menyampaikan laporan keuangan yang berakhir 31 Desember Tahun 2012. Seharusnya, emiten – emiten tersebut harus menyerahkan laporan keuangan Tahun 2012 yang telah

diaudit maksimal pada akhir Maret 2013. Hingga akhirnya tujuh perusahaan Bakrie tersebut tak kunjung menyampaikan laporan keuangan yang telah di audit (sumber dari:

Perseroan tersebut juga mencatat penurunan laba sebesar 99 persen. Laba bersih yang berhasil diperoleh perseroan hanya sebesar Rp 5 miliar, sangat jauh dibanding periode yang

kuartal II tahun 2012 mencatatkan penurunan produksi CPO dan Palm Kernel yaitu sebesar

14 persen dan 8 persen dibandingkan periode yang sama tahun lalu (sumber dari http://murkacinta.blogspot.com/2013/04/7-perusahaan-bakrie-yang-kenasanksibei.html?m=1) Itu sebabnya peneliti ingin meneliti perusahaan perkebunan Tbk yang laporan keuangannya

menyertakan laporan auditor independen.

Bapepam mengeluarkan lampiran keputusan Ketua Bapepam Nomor

:Kep-80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independen kepada Bapepam selambat – lambat pada akhir bulan keempat(120 hari) setelah tanggal laporan

keuangan tahunan perusahaan.

Pada tanggal 30 september 2003, Bapepam mengeluarkan Peraturan Nomor X.K.2,

Lampiran Keputusan Ketua Bapepam Nomor:KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala yang menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada

Bapepam selambat – lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Dalam hal penyampaian laporan keuangan tahunan dimaksud melewati batas waktu penyampaian laporan keuangan tahunan maka hal tersebut diperhitungkan

sebagai keterlambatan penyampaian laporan keuangan yang dikenakan sanksi administratif berupa denda. Peraturan Pemerintah Nomor 45 tahun 1995 ketentuan pasal 63 huruf e tentang

Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa “Emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000,00 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan

ketentuan jumlah seluruh denda paling banyak Rp 500.000.000,00 (lima ratus juta rupiah)”. Dengan dilakukan audit atas laporan keuangan oleh auditor independen sesuai dengan

penyelesaian audit dapat mempengaruhi ketepatan waktu informasi tersebut dipublikasikan

dan mempengaruhi manfaat informasi laporan keuangan.

Perbedaan ( rentang ) waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit

yang dilakukan oleh auditor. Perbedaan waktu ini dalam audit dinamakan audit report lag. Dalam penyajian laporan auditor independen adanya standar auditing yang diatur oleh

Dewan Standar Profesional Akuntan Publik Indonesia, salah satunya standar audit pekerjaan lapangan seperti perlu adanya pencatatan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas pengendalian intern, pengumpulan bukti – bukti yang diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi. Audit yang sesuai dengan standar membutuhkan waktu audit yang lebih lama. Rentang waktu penyelesaian audit dapat

mempengaruhi ketepatan waktu informasi tersebut dipublikasikan dan sebagai pengambilan keputusan.

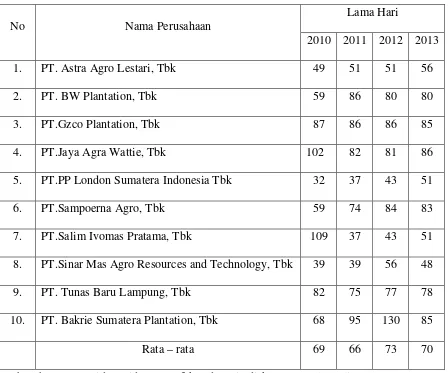

Tabel 1.1 menyajikan daftar audit report lag perusahaan perkebunan yang terdaftar di

Bursa Efek Indonesia berturut – turut tahun 2010 sampai tahun 2013 yang mencantumkan lamanya hari sejak tanggal penutupan tahun buku perusahaan sampai tanggal diterbitkannya

Tabel 1.1

Daftar Audit Report Lag Perusahaan Perkebunan

No Nama Perusahaan

Lama Hari

2010 2011 2012 2013

1. PT. Astra Agro Lestari, Tbk 49 51 51 56

2. PT. BW Plantation, Tbk 59 86 80 80

3. PT.Gzco Plantation, Tbk 87 86 86 85

4. PT.Jaya Agra Wattie, Tbk 102 82 81 86

5. PT.PP London Sumatera Indonesia Tbk 32 37 43 51

6. PT.Sampoerna Agro, Tbk 59 74 84 83

7. PT.Salim Ivomas Pratama, Tbk 109 37 43 51

8. PT.Sinar Mas Agro Resources and Technology, Tbk 39 39 56 48

9. PT. Tunas Baru Lampung, Tbk 82 75 77 78

10. PT. Bakrie Sumatera Plantation, Tbk 68 95 130 85

Rata – rata 69 66 73 70

Sumber :http:

Dari tabel 1.1 dapat dilihat bahwa pada perusahaan perkebunan tahun 2010 mengalami rata – rata audit report lag 69 hari. Dari data diatas audit report lag paling singkat

yaitu 32 hari pada perusahaan PT.PP London Sumatera Indonesia Tbk. Hal tersebut dilakukan karena semakin cepat penyampaian laporan keuangan yang telah diaudit akan

semakin baik bagi investor dan untuk menghindari delisting. Namun, tidak berbanding lurus dengan perusahaan yang dialami oleh PT.Salim Ivomas Pratama , Tbk paling lama audit report lag yaitu 109 hari.

dialami PT.PP London Sumatera Indonesia Tbk dan PT.Salim Ivomas Pratama, Tbk

mengalami penurunan yang sama audit report lag menjadi 37 hari di tahun 2011. Hal ini semakin membaik bagi perkembangan perusahaan dalam penyampaiaan laporan keuangan yang telah diaudit dibandingkan dengan perusahaan PT. Bakrie Sumatera Plantation, Tbk

pada tahun yang sama mengalami audit report lag paling lama yaitu 95 hari.

Pada tahun 2012 rata – rata audit report lag yaitu 73 hari mengalami peningkatan

dibandingkan dengan tahun sebelumnya yang hanya memiliki audit report lag yaitu 66 Hari. Perusahaan yang dialami PT.PP London Sumatera Indonesia Tbk dan PT.Salim Ivomas Pratama, Tbk juga mengalami penurunan yang sama audit report lag menjadi 43 hari. PT.

Bakrie Sumatera Plantation, Tbk pada tahun 2011 mengalami audit report lag paling lama yaitu 95 hari menjadi 130 hari pada tahun 2012.

Rata – rata audit report lag tahun 2013 mengalami penurunan yaitu 70 hari dibandingkan dengan tahun sebelumnya. Perusahaan PT.Jaya Agra Wattie, Tbk pada tahun yang sama mengalami audit report lag paling lama yaitu 86 hari. Namun, berbanding terbalik

dengan perusahaan PT.Sinar Mas Agro Resources and Technology, Tbk mengalami penurunan audit report lag dibandingkan perusahaan yang lainnya yaitu 48 hari.

Perusahaan yang ruang lingkup nya sangat kecil cenderung akan menyelesaikan

proses auditnya lebih lambat dibandingkan dengan perusahaan yang besar. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan memiliki pengendalian internal

yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyajian laporan keuangan perusahaan. Perusahaan besar juga mendapat tekanan yang besar dari pihak eksternal terhadap kinerja keuangannya, hal ini akan mendorong manajemen perusahaan

Waktu penyelesaian audit akan lebih cepat atau tepat waktu apabila memilih kantor

akuntan publik The Big Four dibandingkan dengan kantor akuntan publik non The Big Four. Keterlambatan informasi akan menimbulkan reaksi negatif dari para pelaku pasar modal karena dalam penyajian laporan keuangan menimbulkan informasi laba atau rugi suatu

perusahaan dalam pengambilan keputusan.

Beberapa hasil penelitian terdahulu berkaitan dengan audit report lag yang diuraikan

berikut ini menghasilkan kesimpulan yang berbeda – beda. Hasil penelitian Mariska(2014) dan Manalu (2012) menyatakan bahwa Ukuran kantor akuntan publik berpengaruh terhadap audit report lag. Hasil penelitian ini bertolak belakang dengan Cecile C.S.(2010) bahwa

ukuran KAP tidak berpengaruh secara signifikan terhadap audit delay. KAP yang bermitra dengan the Big Four pada umumnya dapat menyelesaikan audit tepat waktu, karena memiliki

sumber daya manusia lebih memadai untuk menyelesaikan auditnya lebih cepat guna menjaga nama baiknya.

Menurut Manalu ( 2012 ) opini auditor tidak berpengaruh signifikan terhadap audit

report lag, tetapi hasil penelitian Indriyani dan Supriyati (2012) menyatakan tidak berpengaruh terhadap audit report lag. Terkait dengan opini auditor, perusahaan yang menerima opini selain unqualified opinion memiliki audit report lag yang lebih lama

dibandingkan yang menerima unqualified opinion.

Laba menunjukkan keberhasilan perusahaan dalam melakukan kegiatan usahanya.

Para investor akan menyukai perusahaan yang mengumumkan laba dibanding rugi. kerugian perusahaan ingin menunda kabar buruk sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit, hasil penelitian Indriyani dan Supriyati (2012) dan

keuangan. Sedangkan jika terjadi sebaliknya perusahaan cenderung menunda untuk

mempublikasikan.

Selanjutnya hasil penelitian Juanita (2012) menyatakan bahwa Debt to Equity Ratio secara parsial tidak mempunyai pengaruh signifikan terhadap audit report lag. Secara teoritis

perusahaan yang menunjukkan kemungkinan tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga akan menyelesaikan audit lebih cepat.

Hasil penelitian Indriyani dan Supriyati (2012) menyatakan bahwa Return On Assets berpengaruh terhadap Audit Report Lag. Berdasarkan hasil penelitian dimuka, peneliti tertarik untuk melanjutkan penelitian terdahulu dengan judul Pengaruh Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio, Return on Asset berpengaruh terhadap audit Report Lag.

1.2 Perumusan Masalah

Berdasarkan penjelasan latar belakang penelitian ini, maka yang menjadi masalah

dalam penelitian ini dapat dirumuskan sebagai berikut : Apakah Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio, Return on Asset berpengaruh signifikan terhadap Audit

Report Lag pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2013 ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang penelitian dan perumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk mengetahui dan menganalisis Pengaruh Ukuran KAP, Opini Audit, Profitabilitas,

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti, sebagai suatu perbandingan dalam penerapan ilmu pengetahuan yang diperoleh peneliti selama dibangku perkuliahan dan sebagai bahan pembelajaran dalam pembuatan skripsi khususnya mengenai Pengaruh Ukuran KAP, Opini Audit,

Profitabilitas, Debt to Equity Ratio, dan Return on Asset terhadap Audit Report Lag. 2. Bagi Peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan referensi di

dalam melakukan penelitian sejenis.

3. Bagi praktisi manajemen, perusahaan publik, analis keuangan dan investor hasil penelitian ini memberikan deskripsi khususnya pada perusahaan perkebunan.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Menurut Rahayu dan Suhayati (2010:94) “Laporan keuangan yang dibuat oleh

manajemen (klien) memiliki tujuan , yaitu untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan – keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya yang dipercayakan kepada manajemen”. Perkembangan usaha

perkebunan semakin menunjukkan kemantapannya, hal ini didukung dengan perusahaan go public yang melakukan transparansi akan penyampaian informasi

laporan keuangan yang akuntanbel dalam menerbitkan laporan auditor Independen, sehingga dalam laporan keuangan tidak mengalami audit report lag yang panjang. Laporan keuangan audited akan lebih bermanfaat apabila dilaporkan tepat waktu dan

mencakup penjelasan lainnya yang dirasakan berguna dan dapat diukur secara objektif untuk pengambilan keputusan.

2.1.2 Auditing

2.1.2.1.Pengertian Auditing

Menurut Rahayu dan Suhayati (2010:1) “ Auditing adalah suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara

objektif mengenai informasi tingkat kesesuaian antara tindakan atau peristiwa ekonomi dengan kriteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana auditing harus dilakukan oleh orang

Arens dkk. (2003 : 13-15) membedakan audit menjadi 3 jenis:

1) Pemeriksaan Operasional (Operational Audits)

Pemeriksaan operasional adalah salah satu jenis pemeriksaan yang dilakukan terhadap prosedur, metode, dan operasi kegiatan suatu entitas untuk menilai efektivitas dan efesiensi kegiatan entitas tersebut. Pada akhir pemeriksaan operasional diajukan saran-saran/ rekomendasi yang ditujukan kepada pihak manajemen peruasahaan. Tujuannya untuk memperbaiki jalannya operasi perusahaan tersebut. Ruang lingkup pemeriksaan operasional tidak terbatas pada masalah-masalah akuntansi saja, melainkan dapat meliputi evaluasi terhadap struktur organisasi, metode produksi, pemasaran hasil produksi, dan bidang lainnya yang menjadi keahlian pemeriksa.

2) Pemeriksaan Ketaatan (Compliance Audits)

Pemeriksaan ketaatan adalah suatu proses pemeriksaan atas ketaatan perusahaan yang bersangkutan terhadap pelaksanaan peraturan, prosedur, kontrak yang ditetapkan oleh pihak berwenang, baik pemerintah maupun manajemen perusahan itu sendiri. Hasil pemeriksaan ketaatan semuanya dilaporkan kepada pimpinan perusahaan.

3) Pemeriksaan Laporan Keuangan (Financial Statement Audits)

Pemeriksaan laporan keuangan adalah proses pemeriksaan yang dilakukan atas laporan suatu organisasi atau perusahaan dengan tujuan untuk memberikan pendapat atas kewajaran penyajian laporan keuangan tersebut dimana kriteria yang berlaku adalah Standar Akuntansi Keuangan (SAK) untuk Indonesia atau secara internasional dikenal sebagai Generally Accepted Acounting Principles (GAAP).

2.1.2.2.Tujuan audit laporan keuangan

Audit laporan keuangan (financial statement audit) dilakukan untuk

menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu” (Arens dkk, 2010:14).

Menurut Agoes (2012:10)Ada beberapa alasan mengapa laporan keuangan

perlu diaudit :

1. Jika tidak diaudit, ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalahan baik yang disengaja maupun tidak disengaja. Karena itu laporan keuangan yang belum diaudit kurang dipercaya kewajarannya oleh

pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut. 2. Jika laporan keuangan sudah diaudit dan mendapat opini wajar tanpa pengecualian (unqualified) dari KAP, berarti pengguna laporan keuangan bisa yakin bahwa laporan keuangan tersebut bebas dari salah saji yang material dan disajikan sesuai dengan standar akuntansi yang berlaku umum di Indonesia

4. Perusahaan yang sudah go public harus memasukkan audited financial statements nya ke Bapepam-LK paling lambat 90 hari setelah tahun buku. 5.SPT yang didukung oleh audited financial statements lebih dipercaya oleh pihak pajak dibandingkan dengan yang didukung dengan laporan keuangan yang belum diaudit.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 paragraf 6 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.2.3 Standar Auditing

Menurut Hery (2011: 1) Standar Auditing yang berlaku umum (GAAS) dapat dibagi menjadi tiga kategori berikut:

1. Standar Umum

a. Audit harus dilakukan oleh orang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor.

b. Auditor harus mempertahankan sikap mental yang independen dalam semua hal yang berhubungan dengan audit.

2. Standar Pekerjaan Lapangan

a. Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya.

b. Auditor harus memperoleh pemahaman yang cukup mengenai entitas serta lingkungannya, termasuk pengendalian internal, untuk menilai resiko salah saji yang material dalam laporan keuangan karena kesalahan atau kecurangan, dan selanjutnya untuk merancang sifat, waktu,serta luas prosedur audit.

c. Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit. 3. Standar Pelaporan

a. Auditor dalam laporan auditnya harus menyatakan apakah laporan keuangan telah disajikan sesuai dengan prinsip – prinsip akuntansi yang berlaku umum.

b. Auditor dalam laporan auditnya harus mengidentifikasi mengenai keadaan di mana prinsip akuntansi tidak secara konsisten diikuti selama periode berjalan dibandingkan dengan periode sebelumnya. c. Jika auditor menetapkan bahwa pengungkapan secara informatif

belum memadai, auditor harus menyatakannya dalam laporan audit. d. Auditor dalam laporan auditnya harus menyatakan pendapat

mengenai laporan keuangan secara keseluruhan, atau menyatakan bahwa suatu pendapat tidak dapat diberikan.

Standar audit merupakan suatu hal yang penting dalam penyelesaian pelaksanaan audit agar memperoleh laporan auditor independen dengan tepat

waktu.

2.1.3. Audit Report Lag

Audit Report Lag adalah Lamanya waktu penyelesaian audit terhitung mulai dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya

laporan audit atas laporan keuangan Modugu et al (2012:46). Lamanya waktu penyelesaian audit terhitung mulai dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit disebut audit report lag atau audit

delay.

Menurut Dyer & McHugh (1975 : 206) dalam Lidya dan Aldie (2012 :

Menurut Munsif et al (2012 : 210), dalam penelitiannya berjudul Internal

Control Reporting and Audit Report Lags : Further Evidence menyatakan faktor

yang mempengaruhi audit report lag antara lain: ukuran perusahaan, industri teknologi, ROA, DTAR, opini going concern, pos luar biasa, segmen laporan klien, rugi, audit fees, opini auditor , dan pergantian auditor.

2.1.4. Variabel – Variabel Yang Mempengaruhi Audit Report Lag

2.1.4.1. Ukuran KAP

Menurut Arens dkk (2008:33) Ukuran KAP dikelompokkan dalam

auditor big four sebagai berikut:

a. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

b. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja.

c. KAP Ernest & Young (E & Y), bekerjasama dengan KAP Purwantono, Sarwoko, & Sanjadja. d. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP

Hans Tuanakotta & Mustofa, Osman Ramli Satrio &Rekan.

Menurut Juanita (2012 : 33) KAP besar umumnya memiliki sumber daya yang banyak dan lebih baik. Sistem yang digunakan lebih canggih dan akurat karena biasanya didukung dengan kerjasama internasional dengan sumber dana yang besar. Hal yang biasa terjadi adalah KAP besar akan memperoleh insentif yang lebih tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan KAP lainnya. KAP besar juga akan berusaha mempertahankan reputasinya dengan waktu audit yang lebih cepat.

2.1.4.2. Opini Audit

Dalam Standar Profesional Akuntan Publik IAI (2001) PSA No 29 SA Seksi 508 paragraf 10. Menjelaskan keadaan – keadaan yang dapat

dinyatakan auditor dalam setiap keadaan yang dijelaskan. Bagian ini

menjelaskan berbagai tipe pendapat auditor yaitu sebagai berikut:

a. Pendapat wajar tanpa pengecualian. Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku. Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

c. Pendapat wajar dengan pengecualian pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal – hal yang berhubungan dengan yang dikecualikan.

d. Pendapat tidak wajar. Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

e. Pernyataan tidak memberikan pendapat. Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

Perusahaan yang tidak menerima jenis pendapat wajar tanpa

pengecualian akan menunjukkan audit report lag lebih panjang dibanding perusahaan yang menerima opini wajar tanpa pengecualian. Selain itu,

perusahaan yang menerima opini wajar tanpa pengecualian dianggap sebagai good news sehingga penyampaian laporan audit akan dipercepat. Pernyataan Carslaw dan Kaplan (1991) dalam Dewi Lestari (2010 : 28),

menyatakan bahwa terdapat hubungan positif antara opini auditor dengan audit report lag.

2.1.4.3. Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. “profitabilitas yang tinggi

cepat atau lambatnya manajemen melaporkan kinerjanya. Kinerja baik

merupakan berita baik bagi reputasi perusahaan dimata publik, maka manajemen akan segera melaporkan berita baik itu” Juanita (2012:34-35).

Ada dua alasan mengapa perusahaan yang menderita kerugian

cenderung mengalami audit report lag yang lebih panjang menurut Carslow (1991 dalam Andi (2011 : 156):

a. Ketika kerugian terjadi perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit.

b. Auditor akan lebih berhati – hati selama proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan dan kecurangan manajemen. Jadi apabila suatu operasi perusahaan memperoleh laba maka audit delaynya semakin pendek.

2.1.4.4.Debt to Equity Ratio (DER)

Dalam Juanita (2012:35) “Tingginya Debt to equity ratio

mencerminkan tingginya risiko keuangan perusahaan. Risiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan adalah berita buruk bagi citra perusahaan di mata publik.

Hal ini menyebabkan manajemen akan menunda pelaporan keuangannya”. Dengan demikian perusahaan akan menyampaikan audit report lag lebih lama

dibandingkan dengan perusahaan yang tidak mengalami kesulitan keuangan cenderung menjadi lebih pendek.

2.1.4.5.Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. ROA juga sering disebut juga sebagai

audit report lag yang pendek dikarenakan keharusan untuk menyampaikan

kabar baik secepatnya kepada publik. Sedangkan perusahaan yang mengalami tingkat rasio yang rendah maka pihak manajemen melaporkan audit report lag yang panjang.

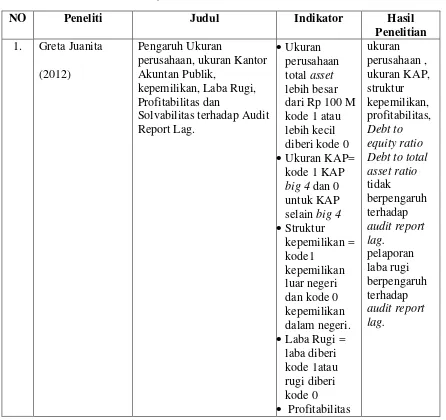

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang ditemukan peneliti berkaitan dengan audit report lag menunjukkan hasil yang berbeda. Menurut Juanita (2012) dalam penelitiannya berjudul

Pengaruh Ukuran Perusahaan, Ukuran KAP, Kepemilikan, Laba Rugi, Profitabilitas, dan Solvabilitas terhadap Audit Report Lag. Variabel independen yang digunakan yaitu Ukuran

Perusahaan, Ukuran KAP, Struktur kepemilikan, Laba Rugi, Profitabilitas, dan Solvabilitas sedangkan Variabel dependen yang digunakan adalah audit report lag. Indikator dalam

penelitian ini ialah : Ukuran Perusahaan = Total asset lebih besar dari Rp 100.000.000.000 kode 1atau lebih kecil diberi kode 0; Ukuran KAP = kode 1 untuk KAP big 4 dan 0 untuk KAP selain big 4; Struktur Kepemilikan = kode1 jika kepemilikan luar negeri dan kode 0 jika

kepemilikan dalam negeri; Laba Rugi = laba diberi kode 1 atau rugi diberi kode 0; Profitabilitas = net income / total aktiva; Solvabilitas = total kewajiban / total asset ; Audit Report Lag = lamanya waktu dari tanggal laporan keuangan tahunan perusahaan sampai

dengan tanggal laporan auditor dan menggunakan Skala Rasio. Teknik analisis yang digunakan analisis regresi berganda. Dari hasil penelitian ini hanya laba rugi yang

berpengaruh terhadap audit report lag. Sedangkan variabel independen berupa ukuran perusahaan, ukuran KAP, struktur kepemilikan, profitabilitas, dan solvabilitas tidak berpengaruh terhadap audit report lag.

Hasil penelitian Mariska (2014) tentang analisis Faktor – faktor yang mempengaruhi audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel

leverage sedangkan variabel dependen yaitu Audit Report Lag. Indikator penelitian ini adalah

ukuran perusahaan = total aktiva; ukuran KAP = KAP the big four diberi kode 1 atau KAP non the big four diberi kode 0 ; profitabilitas = ROA laba bersih/ total aset ; leverage = DER total utang / total ekuitas ; audit report lag = tanggal laporan audit – tanggal laporan dan

menggunakan Skala Nominal. Teknik analisis yang digunakan analisis regresi berganda. hasil penelitian menunjukkan bahwa ukuran perusahaan dan profitabilitas tidak berpengaruh

terhadap audit report lag. Di sisi lain, hanya ukuran kantor akuntan publik yang berpengaruh terhadap audit report lag. Secara simultan ukuran perusahaan, ukuran KAP, profitabilitas dan leverage berpengaruh terhadap audit report lag.

Manalu (2012) meneliti analisis pengaruh ukuran perusahaan, ukuran KAP dan jenis opini terhadap audit report lag. Variabel independen yang digunakan adalah ukuran

perusahaan, ukuran KAP dan jenis opini audit sedangkan variabel dependen audit report lag. Indikator penelitian ini adalah ukuran perusahaan = total aktiva ; ukuran KAP = KAP the big four diberi kode 1 dan KAP non the big four diberi kode 0 dan jenis opini audit = pendapat

unqualified opinion diberi kode 1 dan pendapat selain unqualified opinion diberi kode 0 ; audit report lag = Jumlah hari antara tanggal penutupan tahun buku sampai dengan diterbitkannya laporan audit dan menggunakan Skala Rasio. Teknik analisis yang digunakan

regresi linier berganda. Dari hasil penelitian diperoleh audit report lag hanya dipengaruhi oleh ukuran KAP. Namun dua variabel lainnya tidak berpengaruh terhadap audit report lag.

Ukuran perusahaan, ukuran KAP, dan jenis opini audit berpengaruh secara simultan terhadap audit report lag.

Cecile C.S. (2010) dalam penelitiannya tentang pengaruh debt to total assets ratio,

kualitas audit, dan opini going concern terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah debt to

audit report lag. Indikator variabel dalam penelitian ini adalah debt to total assets ratio = total

kewajiban / total aset ; kualitas audit = kode 1 KAP bermitra dengan the big four dan kode 0 KAP non big four ; opini going concern = kode 1 opini going concern dan kode 0 opini non goin concern ; audit report lag = lamanya hari yang dibutuhkan untuk memperoleh laporan auditor

independen atas audit laporan keuangan tahun perusahaan dan menggunakan skala rasio. Teknik

analisis yang digunakan regresi linier berganda. Hasil penelitian debt to total assets ratio secara parsial mempunyai pengaruh positif terhadap audit report lag sedangkan ukuran KAP dan opini going concern tidak berpengaruh. Di sisi lain, total assets ratio, kualitas audit, dan opini

going concern secara simultan tidak berpengaruh terhadap audit report lag.

Menurut Munsif et al (2012) dalam penelitiannya berjudul Internal Control Reporting

and Audit Report Lags: Further Evidence Variabel independen yang digunakan adalah material weakness in internal control, Companie size, High-tech industry, Return on Assets, leverage, Going Concern, Extraordinary item, Segments, Loss, Restate, Audit Fee, Opini

Audit, Changed Auditor sedangkan variabel dependen yaitu audit report lag. Indikator variabel dalam penelitian ini adalah material weakness in internal control = kode 1 kurangnya

material dalam pengendalian internal atau kode 0 tidak kurangnya material dalam pengendalian internal; ukuran perusahaan = total aset ; industri teknologi tinggi = kode 1 industry teknologi tinggi atau kode 0 tidak industri teknologi tinggi ; ROA = laba bersih /

total aset; leverage = total utang / total aset ; going concern = kode 1 opini going concern atau kode 0 bukan opini going concern ; pos luar biasa = kode 1 pos luar biasa atau kode 0

tidak pos luar biasa ; jumlah segmen = jumlah auditor segmen ;rugi = kode 1 rugi atau kode 0 tidak rugi ; laporan keuangan disajikan kembali = kode 1 laporan keuangan disajikan kembali atau kode 0 laporan keuangan tidak disajikan kembali ; audit fees = total audit fee/ total aset ;

delay = lamanya hari antara laporan keuangan fiskal sampai laporan auditor dan menggunkan

skala rasio. Teknik analisis yang digunakan regresi linier berganda. hasil penelitian ukuran perusahaan, rugi, going concern dan pergantian auditor mempunyai pengaruh signifikan terhadap audit report lag.

Hasil penelitian indriyani dan supriyati (2012) tentang faktor – faktor yang mempengaruhi audit report lag perusahaan manufaktur di Indonesia dan Malaysia. Variabel

independen yang digunakan yaitu ukuran perusahaan, profitabilitas, laba / rugi perusahaan, debt to equity ratio sedangkan variabel dependen adalah audit report lag. Indikator variabel dalam penelitian ini adalah ukuran perusahaan = total aset ; profitabilitas = ROA laba bersih/

total aset ; laba / rugi perusahaan = laba kode 1atau rugi kode 0 ; debt to equity ratio = total hutang / total ekuitas ; Audit report lag = selisih waktu antara berakhirnya tahun fiskal

dengan tanggal diterbitkannya laporan audit diukur secara kuantitatif dalam jumlah hari dan menggunakan skala rasio. Teknik analisis yang digunakan regresi linier berganda. Hasil penelitian menunjukkan bahwa ukuran perusahaan dan debt to total equity ratio berpengaruh

terhadap audit report lag. Di sisi lain Profitabilitas (ROA) dan laba rugi tidak berpengaruh terhadap audit report lag. Secara simultan audit report lag di Indonesia dan Malaysia dipengaruhi oleh ukuran perusahaan, profitabilitas, laba rugi perusahaan dan debt to total

equity ratio.

Putri (2014) juga telah meneliti Faktor-faktor yang Berpengaruh terhadap Audit

Report Lag Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan yaitu ukuran perusahaan, tingkat leverage, spesialisasi industry auditor, profitabilitas, dan klasifikasi industri sedangkan variabel dependen adalah audit

report lag. Indikator variabel dalam penelitian ini adalah ukuran perusahaan = total aset ; tingkat leverage DTAR= total utang / total aset ; spesialisasi industri auditor = auditor

= laba bersih setelah pajak / total aset ; dan klasifikasi industri = sektor industri dasar dan

kimia kode 1, sektor aneka industri kode 2, dan sektor industri barang konsumsi kode 3 ; audit report lag = periode berakhir per 31 Desember sampai tanggal yang tertera pada laporan keuangan auditan dan menggunakan skala rasio. Teknik analisis yang digunakan regresi linier

berganda. Hasil penelitian menunjukkan ukuran perusahaan, tingkat leverage, dan spesialisasi industri auditor berpengaruh signifikan terhadap audit report lag. Namun, profitabilitas dan

klasifikasi industri tidak berpengaruh terhadap audit report lag.

Berikut ini ikhtisar hasil penelitian terdahulu berkaitan dengan audit report lag yang ditunjukkan pada tabel 2.1.

3. Yustina Florida Manalu

(2012)

Analisis Pengaruh Ukuran Perusahaan, Ukuran Kap Dan Jenis Opini Audit Terhadap Audit Report Lag

• Ukuran

Pengaruh debt to total assets ratio, kualitas audit, dan opini going concern terhadap audit report lag pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia

laporan

non

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu dimuka dapat digambarkan kerangka konseptual pada gambar 2.1.

Ha Opini Audit (X2)

Profitabilitas (X3)

Debt to Equity Ratio (X4)

Ukuran KAP (X1)

Gambar 2.1 Kerangka Konseptual

Kantor akuntan publik bermitra dengan The Big Four memiliki jumlah auditor dan

karyawan yang banyak maka audit lebih cepat dan efisien sehingga memungkinkan untuk menyelesaikan audit laporan keuangan tepat waktu.

Audit report lag yang lebih panjang dialami oleh perusahaan yang menerima opini

audit selain unqualified opinion. Sebaliknya perusahaan yang menerima opini audit unqualified opinion cenderung tidak akan mengalami audit report lag.

Perusahaan yang profitabilitasnya diproksikan menjadi laporan laba rugi mengalami kerugian maka auditornya akan diminta untuk melakukan audit lebih lambat dari seharusnya.

Hal ini dilakukan untuk menunda penyampaian laporan laba rugi yang buruk ini sampai ke publik sehingga terjadi audit report lag.

Perusahaan yang mengalami pergantian auditor pada saat dilakukannya audit tahun

tersebut cenderung mengalami perubahan dalam mengauditnya sehingga dalam penyampaian laporan auditor independen memerlukan audit yang lebih lama. Laporan audit

tersebut terjadi audit report lag.

Debt to Equity Ratio yang semakin tinggi berarti proporsi hutang semakin tinggi dalam modal sehingga mempengaruhi kondisi keuangan perusahaan yang mengakibatkan

penundaan laporan auditor independen. Hal tersebut berdampak terhadap audit report lag. Return On Asset yang semakin tinggi cenderung mendorong penyelesaian laporan auditor

2.4. Hipotesis Penelitian

Hipotesis Penelitian menurut Erlina (2011:41-42) adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan

yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena – fenomena. Dengan demikian hipotesis merupakan dugaan sementara atau penjelasan sementara tentang perilaku, fenomena atau

keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan perumusan masalah, tinjauan pustaka dan Kerangka Konseptual maka

hipotesis penelitian yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha :Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio, Return on Assets

berpengaruh signifikan terhadap Audit Report Lag pada Perusahaan Perkebunan yang

BAB III

METODE PENELITIAN 3.1. Desain Penelitian

Desain penelitian yang digunakan adalah desain kausalitas. Menurut Sugiyono (2007: 30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen

(variabel yang dipengaruhi). Penelitian ini merupakan tipe penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau peristiwa. Oleh sebab itu penelitian ini menguji pengaruh Ukuran KAP, Opini Audit,

Profitabilitas, Debt to Equity Ratio, Return on Asset sebagai variabel independen terhadap variabel dependen Audit Report Lag.

3.2. Waktu Penelitian

Adapun waktu penelitian mulai tanggal 22 Mei 2014 sampai dengan tanggal 6 Januari 2015, dari awal penelitian untuk penyusunan proposal skripsi sampai dengan

diselesaikannya skripsi ini. 3.3. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder dalam bentuk kombinasi data

Time Series dengan data Cross section. Menurut Erlina (2011: 22)” Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan

kepada masyarakat pengguna data”. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan. Jenis data yang digunakan adalah :

1. Laporan keuangan tahunan dari setiap perusahaaan yang merupakan sampel penelitian,

3. Informasi – informasi keuangan lainnya yang berkaitan dengan penelitian yang akan

dilakukan.

“Jenis data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan,

bulanan atau tahunan. cross section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu” (Umar 2001:70).

3.4. Metode pengumpulan data

Metode pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi, data yang di dokumentasikan adalah data sekunder berupa data laporan keuangan perkebunan melalui media teknologi internet dengan cara mendownload dari Bursa Efek Indonesia melalui website http://www.idx.co.id/.

3.5. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Objek perusahaan yang diteliti adalah perusahaan industri penghasil sektor

Perkebunan, yang terdaftar di Bursa Efek Indonesia (BEI)

2. Perusahaan menerbitkan laporan Keuangan Periode penelitian yang diamati adalah

tahun 2010 sampai dengan tahun 2013.

3. Mempunyai laporan auditor independen yang dipublikasikan bersamaan dengan

periode pengamatan.

3.6. Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2011: 48)” Pengoperasionalan Konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan

Variabel yang diterapkan di dalam penelitian ini yaitu sebagai berikut: 1. Variabel Independen

“Variabel yang dapat mempengaruhi perubahan dalam variabel dependen,

atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen) dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya Erlina “(2011:37). Variabel independen yang digunakan dalam

penelitian ini adalah sebagai berikut:

a. Ukuran KAP

Pada penelitian ini Ukuran KAP diukur dengan melihat KAP mana yang mengaudit laporan keuangan perusahaan. Definisi Ukuran KAP adalah suatu organisasi independen yang memberikan jasanya secara profesional dan

memperoleh izin sesuai peraturan perundang – undangan yang berlaku sebagai akuntan publik yang mempunyai ukuran tertentu. Ukuran KAP dalam

penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa KAP the big four diberi kode 0 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 1,

dan menggunakan Skala Nominal. b. Opini Auditor

Opini Auditor adalah pendapat yang diberikan oleh auditor independen atas laporan keuangan yang disajikan oleh suatu perusahaan. Opini auditor dalam penelitian ini diukur dengan cara menentukan jenis opini yang

dilaporkan oleh auditor independen dalam laporan keuangan. Opini audit ini diukur dengan variabel dummy. Indikator variabel ini adalah perusahaan yang

menerima pendapat selain unqualified opinion diberi kode 1, dan

menggunakan Skala Nominal. c. Profitabilitas

Definisi Profitabilitas yaitu kemampuan perusahaan dalam

menghasilkan laba selama tahun buku perusahaan. Profitabilitas diproksikan dalam penelitian ini diukur dengan laba atau rugi perusahaan. Variabel yang

diukur dengan menggunakan Dummy. Indikator variabel ini adalah Perusahaan yang mengalami laba maka diterbitkan kode 1 sedangkan perusahaan yang di audit tersebut mengalami kerugian maka diterbitkan kode

0, dan menggunakan skala nominal. d. Debt to Equity Ratio (DER)

DER adalah Untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun kewajiban jangka panjang. Terkait penelitian ini Debt to Equity Ratio diukur menggunakan Skala Rasio

sebagai berikut:

DER = Total Utang

Total Ekuitas

x

100%Variabel ini menggunakan Skala Rasio

e. Return on asset (ROA)

Variabel yang terakhir yaitu ROA. Definisi ROA yaitu mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset

tertentu. Indikator variabel ini diukur dengan cara sebagai berikut:

ROA = LabaBersih

Total Aset X 100%

Menurut Erlina (2011:36) “variabel terikat atau variabel tak bebas ini

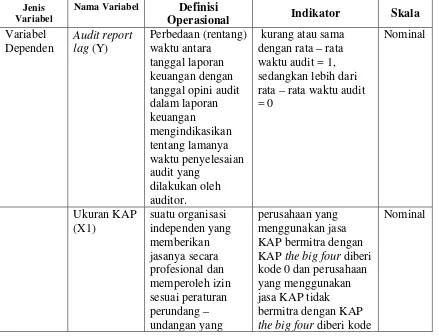

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas”. Definisi Operasional audit report lag yaitu jumlah hari dari lamanya waktu peyelesaian audit mulai dari tanggal 31 Desember

tahun yang berakhir tutup buku hingga diterbitkan laporan auditor independen atas laporan keuangan auditor. Indikator variabel ini diukur dengan menggunakan

variabel dummy, yaitu kurang atau sama dengan rata – rata waktu audit = 1, sedangkan lebih dari rata – rata waktu audit = 0, dan menggunakan Skala Nominal.

Berikut ini definisi operasional dan pengukuran variabel disajikan dalam tabel 3.1.

Tabel 3.1.

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama Variabel Definisi

Operasional Indikator Skala

Variabel rata – rata waktu audit = 0 kode 0 dan perusahaan yang menggunakan jasa KAP tidak bermitra dengan KAP the big four diberi kode

Variabel opinion diberi kode 0 dan pendapat selain yang di audit tersebut mengalami kerugian

Sumber : diolah oleh peneliti, 2014 3.7. Populasi dan Sampel Penelitian

Menurut Erlina (2011:80) “Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada

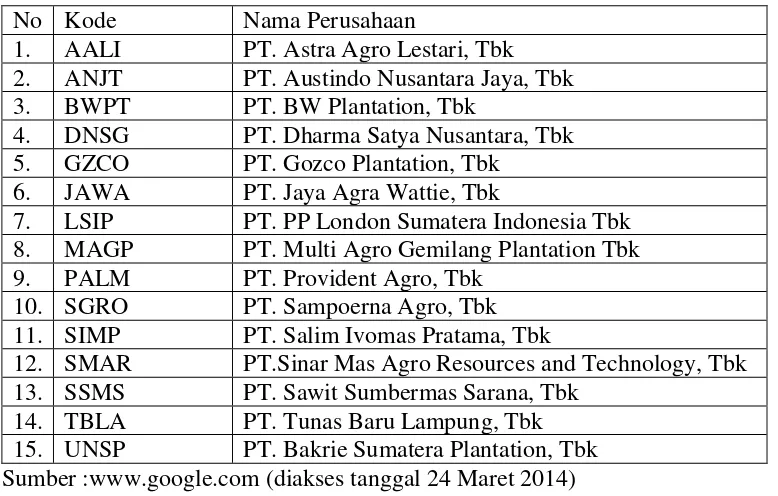

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi yang diterapkan pada penelitian ini adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia Tahun 2010 sampai 2013 sebanyak 15 Perusahaan (Tabel

Tabel 3.2.

Daftar Populasi Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia Tahun 2010-2013

No Kode Nama Perusahaan

1. AALI PT. Astra Agro Lestari, Tbk 2. ANJT PT. Austindo Nusantara Jaya, Tbk 3. BWPT PT. BW Plantation, Tbk

4. DNSG PT. Dharma Satya Nusantara, Tbk 5. GZCO PT. Gozco Plantation, Tbk

6. JAWA PT. Jaya Agra Wattie, Tbk

7. LSIP PT. PP London Sumatera Indonesia Tbk 8. MAGP PT. Multi Agro Gemilang Plantation Tbk 9. PALM PT. Provident Agro, Tbk

10. SGRO PT. Sampoerna Agro, Tbk 11. SIMP PT. Salim Ivomas Pratama, Tbk

12. SMAR PT.Sinar Mas Agro Resources and Technology, Tbk 13. SSMS PT. Sawit Sumbermas Sarana, Tbk

14. TBLA PT. Tunas Baru Lampung, Tbk 15. UNSP PT. Bakrie Sumatera Plantation, Tbk Sumber :www.google.com (diakses tanggal 24 Maret 2014)

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” Erlina(2011:81). Menurut Chalil dan Rianti (2014:44) “Metode pengambilan Sampel dapat menggunakan Non Probability Sampling dalam penelitian ini dengan Purposive

Sampling yaitu teknik sampling dengan menetukan sampel berdasarkan kriteria tertentu yang sesuai dengan tujuan penelitian”.

Beberapa kriteria yang digunakan peneliti dalam mendapatkan sampel yaitu :

1. Perusahaan Perkebunan yang terdaftar di BEI pada tahun 2010, 2011, 2012 dan 2013 2. Perusahaan tersebut tidak dalam proses delisting pada tahun 2010, 2011, 2012, 2013

3. Perusahaan tersebut telah menerbitkan laporan keuangan audited pada tahun 2010,

Tabel 3.3.

Daftar Sampel Perusahaan Memenuhi Kriteria

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1. AALI PT. Astra Agro Lestari, Tbk √ √ √ 1

2. ANJT PT. Austindo Nusantara Jaya, Tbk √ √

3. BWPT PT. BW Plantation, Tbk √ √ √ 2

4. DNSG PT. Dharma Satya Nusantara, Tbk √ √

5. GZCO PT.Gzco Plantation, Tbk √ √ √ 3

6. JAWA PT.Jaya Agra Wattie, Tbk √ √ √ 4

7. LSIP PT.PP London Sumatera Indonesia Tbk √ √ √ 5 8. MAGP PT. Multi Agro Gemilang Plantation Tbk √ √

9. PALM PT. Provident Agro, Tbk √ √

10. SGRO PT.Sampoerna Agro, Tbk √ √ √ 6

11. SIMP PT.Salim Ivomas Pratama, Tbk √ √ √ 7

12. SMAR PT.Sinar Mas Agro Resources and Technology, Tbk √ √ √ 8 13. SSMS PT. Sawit Sumbermas Sarana, Tbk √ √

14. TBLA PT. Tunas Baru Lampung, Tbk √ √ √ 9

15. UNSP PT. Bakrie Sumatera Plantation, Tbk √ √ √ 10

Berdasarkan kriteria sampel diatas dan Tabel 3.3 diperoleh sebanyak 10 Perusahaan sampel (Tabel 3.3) dari 15 perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) dari

tahun 2010 – 2013, sehingga jumlah observasi dalam penelitian sebanyak 40 unit analisis (4x10).

Tabel 3.4

Perusahaan yang menjadi sampel dalam penelitian No Kode Nama Perusahaan

1. AALI PT. Astra Agro Lestari, Tbk 2. BWPT PT. BW Plantation, Tbk 3. GZCO PT.Gzco Plantation, Tbk 4. JAWA PT.Jaya Agra Wattie, Tbk

5. LSIP PT.PP London Sumatera Indonesia Tbk 6. SGRO PT.Sampoerna Agro, Tbk

7. SIMP PT.Salim Ivomas Pratama, Tbk

8. SMAR PT.Sinar Mas Agro Resources and Technology, Tbk 9. TBLA PT. Tunas Baru Lampung, Tbk

3.8. Teknik Analisis Data

Teknik analisis yang diterapkan dalam penelitian ini dengan Analisis Regresi Logistik dan sebagai alat pengolahan datanya menggunakan perangkat lunak SPSS. “Regresi Logistik sebetulnya mirip dengan analisis diskriminan yaitu kita ingin menguji apakah probabilitas

terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara

variabel kontinyu (metrik) dan kategorial (non-metrik)” Ghozali (2012:333). Skala pengukuran yang digunakan peneliti non parametrik yaitu audit report lag, Ukuran KAP, Opini Audit, Profitabilitas sedangkan Parametrik yaitu Debt to Equity Ratio, Return on Asset.

Model persamaannya sebagai berikut:

Ln

p1−p =

a +

b

1x

1+

b

2x

2+b

3x

3+

b

4x

4+b

5x

5+e

Keterangan :

P = Probabilitas Audit Report Lag

Ln

p1−p = fungsi linear dari variabel bebas

x1 = Ukuran KAP x2 = Opini Audit x3 = Profitabilitas

x4 = Debt to Equity Ratio x5 = Return on Asset

a

= Konstantab

1 ...b

5 = Koefisien Regresie

= Kesalahan atau ErrorStatistik deskriptif digunakan untuk mendeskripsikan atau

menggambarkan data yang telah diperoleh untuk masing-masing variabel penelitian tanpa penggeneralisasian. Pengukuran yang digunakan statistik deskriptif ini meliputi nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) dari suatu data (Ghozali, 2006:19).

3.8.2. Menilai Model Fit

Langkah pertama dalam analisis adalah menilai overall fit model

terhadap data. Hipotesis untuk menilai model fit adalah: H0 : Model yang dihipotesiskan fit dengan data. Ha : Model yang dihipotesiskan tidak fit dengan data.

a. Uji Statistik -2LogL

Statistik yang digunakan berdasarkan pada fungsi Likelihood. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Log Likelihood dalam regresi logistic mirip dengan pengertian “sum of squared

error” pada model regresi, sehingga penurunan Log Likelihood menunjukkan model regresi yang baik (Ghozali, 2006 : 105).

Dengan α = 0.05 (5%), cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti

bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang berarti

bahwa model tidak fit dengan data.

Hosmer dan Lemeshow’s Goodness of Fit Test menguji hipotesis nol

bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit).

Jika nilai Hosmer dan Lemeshow’s Goodness of Fit Test Statistics

sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga

Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Sebaliknya, Jika nilai Hosmer dan Lemeshow’s Goodness of Fit Test Statistics lebih besar dari 0.05, maka hipotesis nol tidak dapat ditolak dan

berarti model mampu dengan memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya

Ghozali (2012:340-341). 3.8.3. Pengujian Hipotesis Penelitian

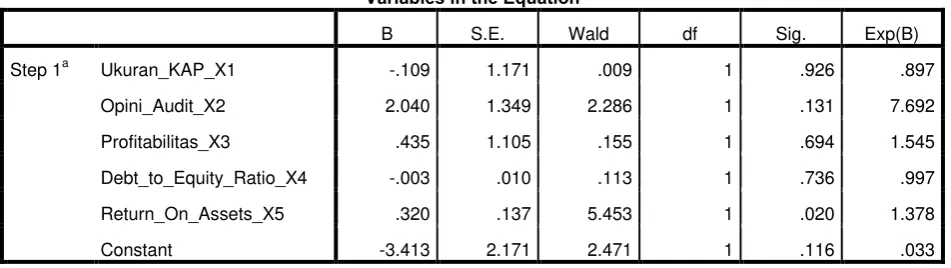

Pengujian hipotesis dilakukan untuk menguji seberapa besar pengaruh variabel – variabel bebas yaitu, Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio, Debt to Total Assets Ratio, Return on Asset terhadap audit report lag. Uji hipotesis menggunakan analisis regresi logistik menunjukkan

variabel in the equation pada kolom significant dan dibandingkan dengan tingkat α = 0.05 (5%). Apabila tingkat signifikansi < α = 0.05, maka Ha

diterima artinya bahwa variabel independen berpengaruh secara signifikan terhadap terjadinya variabel dependen. Sedangkan tingkat signifikansi > α = 0,05, Ha ditolak artinya bahwa variabel independen tidak berpengaruh secara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Statistik Deskriptif

Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling diperoleh sebanyak 10 perusahaan sampel dari 15 Perkebunan yang terdaftar di Bursa Efek

Indonesia dari tahun 2010 – 2013 sehingga jumlah observasi dalam penelitian sebanyak 40 unit analisis (4x10). 18 perusahaan data observasi menerima Audit Report Lag kurang atau sama dengan rata – rata waktu audit = 1 sedangkan sisanya 22 perusahaan data observasi

menerima Audit Report Lag lebih dari rata – rata waktu audit = 0 Pengujian yang digunakan dalam penelitian ini adalah uji statistik deskriptif dan uji regresi logisitk.

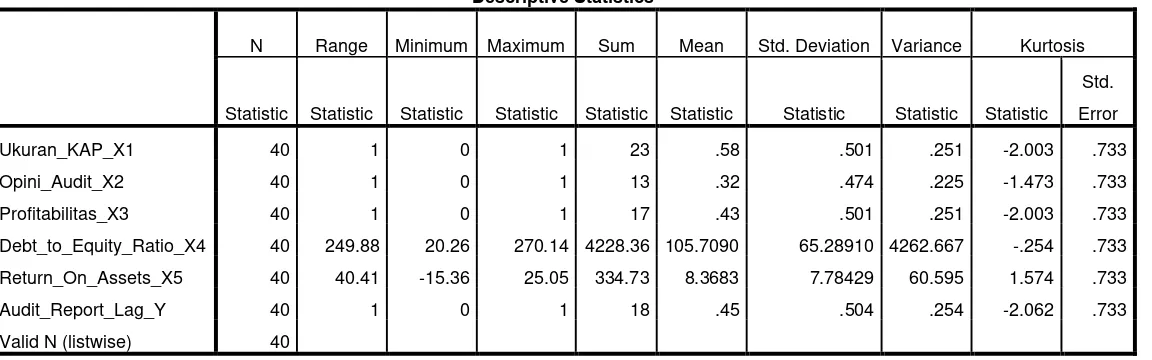

Tabel 4.1 Statistik Deskriptif

Dari hasil statistik deskriptif diatas N atau jumlah seluruh sampel adalah 40 unit analisis, yaitu 10 perusahaan dikali dengan 4 tahun penelitian. Variabel dependen menggunakan

skala nominal yaitu Audit Report Lag sedangkan variabel independen yang terdiri dari skala

nominal dan rasio yaitu Ukuran KAP, Opini Audit, Profitabilitas, Debt to Equity Ratio dan

Return On Assets. Variabel Audit Report Lag dengan jumlah sampel sebanyak 40

Descriptive Statistics

N Range Minimum Maximum Sum Mean Std. Deviation Variance Kurtosis

Statistic Statistic Statistic Statistic Statistic Statistic Statistic Statistic Statistic Std.

Error

Ukuran_KAP_X1 40 1 0 1 23 .58 .501 .251 -2.003 .733

Opini_Audit_X2 40 1 0 1 13 .32 .474 .225 -1.473 .733

Profitabilitas_X3 40 1 0 1 17 .43 .501 .251 -2.003 .733

Debt_to_Equity_Ratio_X4 40 249.88 20.26 270.14 4228.36 105.7090 65.28910 4262.667 -.254 .733

Return_On_Assets_X5 40 40.41 -15.36 25.05 334.73 8.3683 7.78429 60.595 1.574 .733

Audit_Report_Lag_Y 40 1 0 1 18 .45 .504 .254 -2.062 .733

pengamatan. Memiliki nilai minimum sebesar 0 dan maksimum sebesar 1 sebagai variabel dummy dengan rata-rata Audit Report Lag sebesar 0.45. Nilai standar deviasi sebesar 0.504 ,

nilai range sebesar 1, nilai sum sebesar 18, nilai variance sebesar 0.254 dan nilai kurtosis sebesar -2.063 menunjukkan Audit Report Lag perusahaan tidak ada sampel yang bersifat

ekstrim.

Variabel Ukuran KAP dengan jumlah sampel sebanyak 40 unit analisis. Memiliki

nilai minimum sebesar 0 dan maksimum sebesar 1 sebagai variabel dummy dengan rata-rata Ukuran KAP sebesar 0.58. Nilai standar deviasi sebesar 0.501, nilai range sebesar 1, nilai sum

sebesar 23, nilai variance sebesar 0.251dan nilai kurtosis sebesar -2.003 menunjukkan bahwa Ukuran KAP perusahaan tidak ada sampel yang bersifat ekstrim.Variabel Opini Audit dengan jumlah sampel sebanyak 40 unit analisis. Memiliki nilai minimum sebesar 0 dan maksimum

sebesar 1 sebagai variabel dummy dengan rata-rata Opini Audit sebesar 0.32. Nilai standar

deviasi sebesar 0.474 nilai range sebesar 1, nilai sum sebesar 13, nilai variance sebesar 0.225 dan nilai kurtosis sebesar -1473 menunjukkan bahwa Opini Audit perusahaan tidak ada sampel yang bersifat ekstrim.

Variabel Profitabilitas dengan jumlah sampel sebanyak 40 unit analisis. Memiliki

nilai minimum sebesar 0 dan maksimum sebesar 1 sebagai variabel dummy dengan rata-rata Profitabilitas sebesar 0.43. Nilai standar deviasi sebesar 0.501, nilai range sebesar 1, nilai sum

sebesar 17, nilai variance sebesar 0.251 dan nilai kurtosis sebesar -2.003 menunjukkan Profitabilitas perusahaan tidak ada sampel yang bersifat ekstrim.

Variabel Debt to Equity Ratio dengan jumlah sampel sebanyak 40 unit analisis.

Memiliki nilai minimum sebesar 20.26 dan maksimum sebesar 270.14dengan rata-rata Debt to Equity Ratio sebesar 105.7090. Nilai standar deviasi sebesar 65.28910 nilai range sebesar