SKRIPSI

PENGARUH MANAJEMEN LABA (EARNINGS MANAGEMENT) TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN

PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

KHAIRINA MIRZA 090522129

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH MANAJEMEN LABA (EARNINGS MANAGEMENT) TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN

PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh antara manajemen laba terhadap tingkat pengungkapan laporan keuangan. manajemen laba dilakukan dengan berbagai macam alasan yang dibuat oleh pihak manajemen perusahaan, seperti untuk mempertahankan kinerja perusahaan dan persaingan di dunia bisnis, manajemen laba juga dapat terjadi karena kurangnya informasi yang disediakan oleh pihak manajemen perusahaan. Dalam penelitian ini manajemen laba diproksi dengan discretionary accrual dengan menggunakan model jones yang telah dimodifikasi, sedangkan untuk tingkat pengungkapan laporan keuangannya dihitung dengan menggunakan disclosure index dengan Wallace indeks.

Sampel dalam penelitian ini berjumlah 24 perusahaan properti dan real estate yang terdaftar di bursa efek indonesia untuk periode 2009-2011. Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi linier berganda, sedangkan untuk uji hipotesisnya digunakan uji F dan uji t. Dalam penelitian ini manajemen laba dipengaruhi oleh kinerja perusahaan masa kini (CRP), ukuran perusahaan yang diproksi dengan total asset (TA) dan debt to equity ratio (DER), sedangkan untuk tingkat pengungkapan laporan keuangan dipengaruhi oleh ukuran perusahaan (TA), debt to equity ratio (DER), net profit margin (NPM), dan return on asset (ROA).

Dari hasil pengujian hipotesis diperoleh kesimpulan bahwa manajemen laba memiliki pengaruh positif dan tidak signifikan terhadap tingkat pengungkapan laporan keuangan perusahaan.

Kata Kunci : Manajemen laba, Tingkat pengungkapan laporan keuangan

i

ABSTRACT

EARNINGS MANAGEMENT EFFECT OF DISCLOSURE LEVEL OF FINANCIAL STATEMENTS ON PROPERTY AND REAL ESTATE

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to examine the effect of earnings management on the disclosure level of financial statements. Earnings management is done by varieties of reasons that are made by the management company, such as to maintain the performance and competition in the business world, Earnings management can also because of the lack of information provided by the management company. In this study earnings management proxy by discretionary accruals using the modified Jones models, while the level of disclosure of financial statements is calculated using disclosure index with the Wallace index.

The sample in this study amounted to 24 property and real estate company is listed on the Indonesia Stock Exchange for the period 2009-2011. This hypothesis was tested using multiple linear regression analysis, while the hypothesis used to F test and t test. In this research, earnings management is affected by the present company performance ( CRP ), company size proxy by total assets ( TA ) and debt to equity ratio ( DER ), while for financial statement disclosure level is influenced by the size of the company ( TA ), debt to equity ratio ( DER ), net profit margin ( NPM ), and return on assets ( ROA ).

The results is concluded that the hypothesis of earnings management has a positive effect and no significant effect on the level of disclosure of financial statements

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Pengaruh Manajemen Laba (Earnings Management) Terhadap Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Properti dan Real Estate Yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih terutama dan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CPA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak

selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Universitas Sumatera Utara.

4. Bapak Chairul Nazwar, SE., MSi selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Dosen penilai yang telah bersedia memberikan saran dan kritik kepada peneliti dalam penyusunan skripsi ini.

iii

6. Seluruh staf pengajar fakultas ekonomi Universitas Sumatera Utara yang telah mendidik penulis selama melaksanakan perkuliahan.

7. Secara khusus penulis persembahkan kepada kedua orang tua dan keluarga yang sangat penulis sayangi, Ayahanda Azhelmi dan ibunda Yarmi Fitriza serta abangda Yazri Hafiz yang tak henti_hentinya mendaoakan dan menyemangati penulis dalam penyelesaian skripsi ini. Semoga selalu bisa memberikan yang terbaik bagi mereka.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Januari 2014 Penulis,

DAFTAR ISI

2.4 Hubungan manajemen laba dan pengungkapan laporan

3.6.2 Pengujian asumsi klasik 29 3.6.3 Koefisisen determinasi (R2) 32

3.6.4 Pengujian hipotesis 32

BAB 4 HASIL DAN PEMBAHASAN

4.1 Gambaran umum objek penelitian 35

4.2 Pengumpulan data 35

4.3 Analisis regresi berganda 38

4.4 Uji asumsi klasik 42

4.4.1 Uji normalitas 42

4.4.2 Uji multikolinieritas 44

4.4.3 Uji autokorelasi 46

4.4.4 Uji heterokedasitas 48

4.5 Koefisien determinasi 50

4.6 Uji hipotesis 51

4.6.1 Uji F 51

4.6.2 Uji t 53

BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan 54

5.2 Saran 56

DAFTAR TABEL

No. Tabel Judul Halaman

4.31 Hasil regresi linier berganda persamaan (1) 39 4.32 Hasil regresi linier berganda persamaan (2) 40 4.33 Hasil regresi linier berganda persamaan (3) 42 4.4.11 Hasil uji normalitas Kolmogorov - Smirnov persamaan (1) 43 4.4.12 Hasil uji normalitas Kolmogorov - Smirnov persamaan (2) 43 4.4.13 Hasil uji normalitas Kolmogorov - Smirnov persamaan (3) 44 4.4.21 Hasil uji multikolienaritas persamaan (1) 45 4.4.22 Hasil uji multikolienaritas persamaan (2) 45 4.4.31 Hasil uji autokorelasi persamaan (1) 46 4.4.32 Hasil uji autokorelasi persamaan (2) 47 4.4.33 Hasil uji autokorelasi persamaan (3) 47 4.5.1 Koefisien determinasi persamaan (1) 50 4.5.2 Koefisien determinasi persamaan (2) 50 4.5.1 Koefisien determinasi persamaan (3) 51

4.5.11 Hasil uji F untuk persamaan (1) 52

4.5.12 Hasil uji F untuk persamaan (2) 52

4.5.21 Hasil uji t untuk persamaan (3) 53

vii

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar perusahaan properti dan real estate yang

menjadi sampel 59

2 Tabel hasil perhitungan tahun 2009 60

3 Tabel hasil perhitungan tahun 2010 61

4 Tabel hasil perhitungan tahun 2011 62

5 Tabel hasil perhitungan tahun 2009 s/d 2011 63

ix

ABSTRAK

PENGARUH MANAJEMEN LABA (EARNINGS MANAGEMENT) TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN

PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh antara manajemen laba terhadap tingkat pengungkapan laporan keuangan. manajemen laba dilakukan dengan berbagai macam alasan yang dibuat oleh pihak manajemen perusahaan, seperti untuk mempertahankan kinerja perusahaan dan persaingan di dunia bisnis, manajemen laba juga dapat terjadi karena kurangnya informasi yang disediakan oleh pihak manajemen perusahaan. Dalam penelitian ini manajemen laba diproksi dengan discretionary accrual dengan menggunakan model jones yang telah dimodifikasi, sedangkan untuk tingkat pengungkapan laporan keuangannya dihitung dengan menggunakan disclosure index dengan Wallace indeks.

Sampel dalam penelitian ini berjumlah 24 perusahaan properti dan real estate yang terdaftar di bursa efek indonesia untuk periode 2009-2011. Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi linier berganda, sedangkan untuk uji hipotesisnya digunakan uji F dan uji t. Dalam penelitian ini manajemen laba dipengaruhi oleh kinerja perusahaan masa kini (CRP), ukuran perusahaan yang diproksi dengan total asset (TA) dan debt to equity ratio (DER), sedangkan untuk tingkat pengungkapan laporan keuangan dipengaruhi oleh ukuran perusahaan (TA), debt to equity ratio (DER), net profit margin (NPM), dan return on asset (ROA).

Dari hasil pengujian hipotesis diperoleh kesimpulan bahwa manajemen laba memiliki pengaruh positif dan tidak signifikan terhadap tingkat pengungkapan laporan keuangan perusahaan.

ABSTRACT

EARNINGS MANAGEMENT EFFECT OF DISCLOSURE LEVEL OF FINANCIAL STATEMENTS ON PROPERTY AND REAL ESTATE

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to examine the effect of earnings management on the disclosure level of financial statements. Earnings management is done by varieties of reasons that are made by the management company, such as to maintain the performance and competition in the business world, Earnings management can also because of the lack of information provided by the management company. In this study earnings management proxy by discretionary accruals using the modified Jones models, while the level of disclosure of financial statements is calculated using disclosure index with the Wallace index.

The sample in this study amounted to 24 property and real estate company is listed on the Indonesia Stock Exchange for the period 2009-2011. This hypothesis was tested using multiple linear regression analysis, while the hypothesis used to F test and t test. In this research, earnings management is affected by the present company performance ( CRP ), company size proxy by total assets ( TA ) and debt to equity ratio ( DER ), while for financial statement disclosure level is influenced by the size of the company ( TA ), debt to equity ratio ( DER ), net profit margin ( NPM ), and return on assets ( ROA ).

The results is concluded that the hypothesis of earnings management has a positive effect and no significant effect on the level of disclosure of financial statements

Keywords: Earnings Management, Disclosure Level of Financial Statements

ii

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan pada dasarnya merupakan sumber informasi bagi pihak-pihak di luar perusahaan sebagai salah satu dasar pertimbangan untuk mengambil keputusan yang berkaitan dengan investasi dana mereka. Menurut Syafri (2006 : 105) laporan keuangan adalah “Laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”. Laporan keuangan itu sendiri terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan yang merupakan bagian integral dari laporan keuangan

Beberapa penelitian terdahulu menunjukkan bahwa ada beberapa karakteristik perusahaan yang mempengaruhi kelengkapan pengungkapan, seperti rasio laverage (debt to equity ratio), semakin tinggi DER maka perusahaan harus menyediakan informasi secara lebih banyak untuk memenuhi kebutuhan kreditur jangka panjang, begitu juga dengan rasio profitabilitasnya (return on assets), ROA yang tinggi akan mendorong manajer mengungkapan laporan keuangannya secara lebih terperinci untuk menyakinkan para investor. Variabel ukuran perusahan mempengaruhi kelengkapan pengungkapan, semakin besar size perusahaan maka semakin tinggi pengungkapannya, dan untuk variabel net profit margin, NPM yang tinggi akan mendorong manajer untuk memberikan informasi yang lebih terperinci.

Manajemen laba (earning management), dilakukan dengan berbagai macam alasan yang dibuat oleh manajemen, salah satunya jika terjadi penurunan total aset perusahaan atau ukuran perusahaan, dan suatu kondisi dimana kinerja perusahaan masa kini (current relative performance) di bandingkan dengan yang sebelumnya apabila tidak berhasil mencapai target laba yang ditentukan, maka manajemen dapat memanfaatkan fleksibilitas yang diperbolehkan oleh standar akuntansi dalam menyusun laporan keuangan untuk memodifikasi laba yang akan dilaporkan.

Pada dasarnya semakin banyak pengungkapan yang dilakukan manajemen maka semakin kecil kemungkinan manajemen melakukan praktik manajemen laba. Manajemen laba mempunyai hubungan yang negatif dengan tingkat pengungkapan laporan keuangan. Manajemen yang melakukan manajemen laba cenderung meyajikan sedikit informasi dalam laporan keuangannya agar tindakan mereka tidak mudah terdeteksi, sedangkan manajer yang sedikit melakukan manajemen laba akan 2

lebih berani untuk mengungkapkan informasi yang lebih banyak, namun terdapat kemungkinan sebaliknya, jika manajemen laba dilakukan untuk tujuan mengkomunikasikan informasi dan meningkatkan nilai perusahaan, maka seharusnya hubungan yang terjadi adalah positif.

Dalam menganalisis pengaruh manajemen laba terhadap tingkat pengungkapan laporan keuangan, peneliti memproksikan manajemen laba menggunakan discretionary accrual dan untuk tingkat pengungkapan diproksikan dengan disclosure index. Peneliti juga meneliti variabel-variabel lain yang diidentifikasi berpengaruh pada manajemen laba, diantaranya kinerja masa kini (current relative performance), debt to equity ratio, dan ukuran perusahaan (size), serta variabel-variabel yang diduga berpengaruh pada tingkat pengungkapan seperti ukuran perusahaan (size), debt to equity ratio, return on asset, dan net profit margin.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat penulis dapat merumuskan beberapa hipotesis yaitu sebagai berikut :

1 : Bagaimana pengaruh kinerja perusahaan masa kini (CRP), ukuran perusahaan (size), dan debt to equity ratio (DER) terhadap manajemen laba pada perusahaan properti dan real estate yang terdaftar di bursa efek Indonesia?

2 : Bagaimana pengaruh ukuran perusahaan (size), tingkat debt to equity ratio (DER), net profit margin (NPM) dan return on assets (ROA) terhadap tingkat pengungkapan laporan keuangan pada perusahaan properti dan real estate yang terdaftar di bursa efek Indonesia?

3 : Serta bagaimana hubungan antara manajemen laba terhadap tingkat pengungkapan laporan keuangan setelah keduanya dipengaruhi oleh variabel-variabel tersebut di atas pada perusahaan properti dan real estate yang terdaftar di bursa efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh kinerja perusahaan masa kini, ukuran perusahaan (size), dan debt to equity ratio (DER) terhadap manajemen laba 2. Untuk menganalisis pengaruh ukuran perusahaan, tingkat debt to equity

ratio (DER), net profit margin (NPM) dan return on assets (ROA) terhadap tingkat pengungkapan laporan keuangan.

4

3. Serta untuk mengetahui hubungan antara manajemen laba terhadap tingkat pengungkapan laporan keuangan setelah di pengaruhi oleh variabel-variabel tersebut diatas.

1.4 Manfaat Penelitian

Diharapkan penelitian ini dapat :

1. Bagi penulis, untuk menambah pengetahuan penulis tentang manajemen laba dan pengungkapan laporan keuangan, hubungan antara keduanya dan variabel-variabel yang mempengaruhinya.

2. Bagi stakeholder, sebagai bahan pertimbangan dalam pengambilan keputusan mengenai perusahaan serta untuk menilai kinerja perusahaan 3. Bagi peneliti selanjutnya, sebagai bahan masukan dan refrensi untuk

BAB II

TINJAUAN PUSTAKA

2.1 Gambaran Umum Industri Properti dan Real Estate

Aktivitas pengembangan subsektor industri properti dan real estate menurut BAPPEPAM adalah kegiatan perolehan tanah untuk kemudian dibangun perumahan atau bangunan komersial dan atau bangunan industri. Bangunan tersebut dimaksudkan untuk dijual atau disewakan kembali, sebagai satu kesatuan atau secara eceran (retail). Aktivitas pengembangan ini juga mencakup perolehan kapling tanah untuk dijual tanpa bangunan.

Secara spesifik perbedaan antara aktivitas dari subsektor properti dan real estate adalah sebagai berikut, aktivitas subsektor industri real estate lebih mengarah pada kegiatan pengembangan perumahan konvensional disertai dengan sarana pendukung berupa fasilitas umum dan fasilitas sosial lainnya. Di sisi lain, aktivitas subsektor industri properti lebih mengarah kepada kegiatan pengembangan bangunan hunian vertikal (antara lain apartemen, kondominium, rumah susun), bangunan komersial (antara lain perkantoran, pusat perbelanjaan) dan bangunan industri.

Dari segi pengelolaannya, subsektor industri real estate lebih membebaskan pemindahan hak kepemilikan dari pengembang kepada pemilik bangunan baru (penghuni pemukiman) sehingga pemeliharaan dan pengelolaan bangunan diserahkan sepenuhnya kepada pemilik yang bersangkutan, sedangkan subsektor industri properti lebih memiliki ketergantungan dalam hal pemeliharaan dan pengelolaan bangunan miliknya.

6

Dari segi pendapatan, pendapatan subsektor industri real estate diperoleh dari penjualan dan peningkatan harga tanah, sedangkan pendapatan subsektor industri properti berasal dari penjualan, penyewaan, pengenaan service charge, dan lain-lain.

2.2 Manajemen Laba

2.2.1 Pengertian manajemen laba

Manajemen laba merupakan kegiatan yang dilakukan manajemen dalam memilih metode akuntansi yang berlaku untuk memaksimalkan laba atau pendapatan perusahaan. Manajemen laba dalam praktik legalnya berarti usaha untuk mempengaruhi angka laba yang tidak bertentangan dengan aturan pelaporan keuangan yang berlaku dalam prinsip-prinsip akuntansi berterima umum (PABU), di jaman sekarang ini sudah menjadi hal umum yang dilakukan oleh para manajer, adapun pengertian dari manajemen laba menurut beberapa peneliti tergantung dari sudut pandang masing-masing, adalah:

Scott (1997) mendefinisikan manajemen laba sebagai berikut “Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm”. Dari definisi tersebut manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontak utang, dan political costs (opportunistic earnings management). Kedua, dengan memandang manajemen laba dari prespektif efficient contracting (efficient earnings management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Dari sudut pandang etika, Schipper (1998) dalam Sutrisno (2002) menyatakan bahwa manajemen laba adalah suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan pribadi (sebagai lawan untuk memudahkan operasi yang netral dari proses tersebut).

Fischer dan Rosenzweig (1995) mendefinisikan manajemen laba sebagai tindakan seorang manajer dengan menyajikan laporan yang menaikan (menurunkan) laba periode berjalan dari unit usaha yang menjadi tanggung jawabnya, tanpa menimbulkan kenaikan (penurunan) profitabilitas ekonomi unit.

2.2.2 Alasan dilakukannya manajemen laba

Dalam mengukur prestasi kerja manajemen secara khusus dan perusahaan secara umum maka manajemen melakukan manajemen laba sedemikian rupa agar prestasi kerja mereka terlihat baik.

Scott (2000) mengemukakan beberapa motivasi lain terjadinya manajemen laba, yaitu

:

8

1. Bonus purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan manajemen labadengan memaksimalkan laba saat ini.

2. Political motivation

Manajemen laba digunakan untuk mengurangi laba yang dilaporkanpada perusahaan publik. Perusahaan cenderung mengurangi labayang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yangpaling nyata. Berbagai metode akuntansi digunakan dengan tujuanuntuk penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial public offering ( IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dengan harapan dapat menaikkan harga saham perusahaan.

2.2.3 Teknik-teknik manajemen laba

Menurut Sulistyanto (2008), ada banyak cara yang dilakukan manajer dalam mempengaruhi laporan keuangan, yang secara singkat dikategorikan sebagai berikut:

1. Memilih metode dan standar akuntansi

2. Mengendalikan berbagai akrual

Kebijakan ini relatif lebih sulit terdeteksi oleh pemakai laporan keuangan, sehingga manajer lebih cenderung memilih kebijakan rekayasa dengan mengendalikan berbagai akrual. Manajemen laba dilakukan dengan mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab akrual merupakan komponen yang mudah untuk dipermainkan sesuai dengan keinginan orang yang melakukan pencatatan transaksi dan melakukan penyusunan laporan keuangan. Alasannya, komponen akrual merupakan komponen yang tidak memerlukan bukti kas secara fisik sehingga upaya mempermainkan besar kecilnya komponen akrual tidak harus disertai dengan kas yang diterima atau dikeluarkan perusahaan. Basis akuntansi ini merupakan dasar pencatatan akuntansi yang mewajibkan perusahaan mengakui hak dan kewajiban tanpa memperhatikan kapan kas akan diterima atau dikeluarkan. Sebagai contoh, untuk memperkecil laba, perusahaan dapat menunda mengakui pendapatan periode berjalan menjadi periode berikutnya, contoh rekayasa periode biaya atau pendapatan yaitu : mempercepat pengakuan biaya riset pada periode sekarang atau menunda pengakuan biaya riset dan pengembangan sampai dengan periode akuntansi selanjutnya.

Selain itu dapat dilakukan dengan pemilihan metode pencatatan, menggunakan pendekatan pendapatan atau pendekatan beban, sebagai contoh : “Pendapatan diterima di muka” misalnya pada tanggal 1 Oktober 2012, perusahaan menyewakan bangunan untuk masa satu tahun sebesar 24

10

juta. Apabila perusahaan menggunakan pendekatan pendapatan maka pada tanggal 1 Oktober perusahaan mencatat kas pada sewa diterima dimuka sebesar Rp. 24.000.000,-. Sedangkan apabila perusahaan menggunakan pendekatan beban maka perusahaan akan mencatat kas pada pendapatan sewa sebesar Rp. 24.000.000,-.

Maka dari pencatatan dengan menggunakan pendekatan pertama diperoleh kas di neraca sebesar Rp. 24.000.000,- , dan sewa diterima di muka juga dicatat di neraca sebesar Rp. 24.000.000,-. Sedangkan untuk pendekatan beban, perusahaan mencatat kas di neraca sebesar Rp. 24.000.000,- dan pendapatan sewa di laba rugi sebesar Rp. 24.000.000,-. Pada metode pertama hutang bertambah sebesar Rp. 24.000.000 sedangkan untuk metode kedua diakui sebagai pendapatan sebesar Rp. 24.000.000,-

2.2.4 Model-model manajemen laba

Scott (2000) menyatakanan beberapa bentuk atau model-model dari manajemen laba :

1. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar untuk meningkatkan laba di masa yang akan datang.

2. Income minimization (menurunkan laba)

3. Income maximization (meningkatkan laba)

Dilakukan pada saat laba mengalami penurunan. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk bonus yang lebih besar dan untuk mendapatkan reaksi yang positif dari pasar.

4. Income smoothing (perataan laba)

Income smoothing dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.2.5 Teori manajemen laba

Perilaku manajemen laba dapat dijelaskan melalui positive accounting theory (PAT) dan agency theory.

1. Positive accounting theory (PAT)

Tiga hipotesis PAT yang dapat dijadikan dasar pemahaman tindakan manajemen laba yang dirumuskan oleh Watts and Zimmerman (1986) adalah :

a. The bonus plan hypothesis

Pada perusahaan yang memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat ini. Hal ini dikarenakan manajer lebih menyukai pemberian upah yang lebih tinggi untuk masa kini.

12

b. The debt to equity hypothesis (debt covenant hypothesis)

Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang.

c. The political cost hypothesis (size hypothesis)

Pada perusahaan besar yang memiliki biaya politik tinggi, manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Biaya politik muncul dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen.

2. Agency theory

2.2.6 Discretionary accruals

Manajemen laba dihitung dengan menggunakan discretionary accrual (DA). Menurut Sulistyanto (2008), akuntansi akrual terbagi menjadi dua komponen yaitu discretionary accruals dan nondiscretionary accruals. Discretionary accruals merupakan komponen akrual hasil rekayasa manajerial dengan memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar akuntansi. Nondiscretionary accruals merupakan komponen akrual yang diperoleh secara alamiah dari dasar pencatatan akrual dengan mengikuti standar akuntansi yang diterima umum. Contoh dari nondiscretionary accruals adalah metode depresiasi dan penentuan persediaan yang dipilih harus mengikuti metode yang diakui dalam prinsip akuntansi. Sedangkan dalam discretionary accruals lebih diberi kebebasan, sehingga lebih mudah untuk dipermainkan dengan kebijakan manajerial.

Discretionary accruals yang dihitung dengan cara menselisihkan total accruals (TA) dan nondiscretionary accruals (NDA). Model Modified Jones yang merupakan perkembangan dari model Jones yang dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya.

2.3 Pengungkapan Laporan Keuangan 2.3.1 Laporan keuangan

Laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk menyampaikan informasi dari data-data keuangan perusahaan untuk pihak-pihak tertentu di luar perusahaan yang membutuhkan,

14

Menurut Syafri (105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu dan dan jangka waktu tertentu. Pada umumnya laporan keuangan yang digunakan oleh perusahaan-perusahaan di Indonesia, meliputi: neraca (balance sheets), laporan laba rugi (income statement), laporan arus kas (cash flows statements), laporan perubahan ekuitas (statements of changes in equity) dan catatan atas laporan keuangan (notes to financial statements).

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan” (IAI, 2002:4), tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship). Adapun para pengguna laporan keuangan dapat berasal dari dalam perusahaan (internal) maupun dari luar perusahaan (eksternal).

Laporan keuangan yang dibuat harus memenuhi kriteria persyaratan laporan akuntansi keuangan. PAI dan APB statement No.4 memiliki persepsi yang sama tentang karakteristik kualitatif laporan keuangan yaitu:

1. Relevan

atau masa depan. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya.

2. Dapat dipahami

Kualitas informasi yang ditampung dalam laporan keuangan haruslah dapat dipahami oleh pemakai. Informasi keuangan yang dapat dipahami adalah informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian pengguna.

3. Andal

Informasi dalam laporan keuangan memiliki kualitas yang andal (reliable) dan dapat diuji kebenarannya yaitu bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithful representation).

4. Netral

Laporan keuangan yang disajikan haruslah netral dan tidak berpihak dan tidak ditujukan untuk suatu kalangan tertentu saja, laporan keuangan harus dapat digunakan oleh semua kalangan/pemakai. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak.

5. Tepat waktu

Informasi harus disampaikan sedini mungkin untuk digunakan sebagai dasar dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

6. Dapat dibandingkan

16

Informasi akuntansi harus dapat diperbandingkan dengan informasi akuntansi periode sebelumnya pada perusahaan yang sama, atau dengan perusahaan sejenis lainnya pada periode waktu yang sama.

2.3.2 Konsep pengungkapan

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chairi dan Ghozali, 2003:235).

Wolk et al., (2008: 281-282) mendefiniskan tingkat pengungkapan sebagai berikut:

“Disclosure is concerned with information in both the financial statements and supplementary communications including footnote, post statement events, managements discussion and analysis of operations for the forth coming year, financial and operating forecasts, the summary of significant accounting policies and additional financial statements covering segmental disclosure and extensions beyond historical costs”.

Atas dasar definisi tersebut dapat dijelaskan bahwa tingkat pengungkapan laporan keuangan merupakan informasi yang ada di dalam laporan keuangan maupun komunikasi pelengkap yang mencakup catatan-catatan kaki, peristiwa setelah pelaporan, analisis manajemen tentang operasi yang akan datang, peramalan keuangan dan operasi, serta laporan keuangan tambahan.

pengungkapan wajar (fair disclosure), dan pengungkapan penuh (full disclosure).

1. Pengungkapan cukup (adequate disclosure)

Konsep yang sering digunakan adalah pengungkapan yang cukup atau sepantasnya, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Pengungkapan wajar (fair disclosure)

Pengungkapan wajar atau seperlunya secara tidak langsung menyiratkan suatu tujuan etis, yaitu memberikan perlakuan yang sama kepada semua pemakai laporan keuangan dengan menyajikan informasi yang layak terhadap pembaca potensial

3. Pengungkapan penuh (full disclosure)

Pengungkapan penuh menyangkut penyajian informasi yang relevan. Bagi sebagian orang pengungkapan penuh berarti penyajian informasi secara berlimpah sehingga tidak tepat. Menurut mereka, terlalu banyak informasi akan membahayakan. Karena penyajian rinci dan yang tidak penting justru akan mengaburkan informasi yang signifikan membuat laporan keuangan sulit ditafsir

2.3.3 Jenis pengungkapan

Ada dua jenis pengungkapan laporan keuangan, yaitu: pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure).

18

1. Pengungkapan wajib (mandatory disclosure)

Pengungkapan wajib (mandatory disclosure) adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Luas pengungkapan wajib tidak sama antara negara yang satu dengan negara yang lain. Negara maju dengan regulasi yang lebih baik akan mensyaratkan pengungkapan minimum atau lebih banyak butir dibandingkan dengan yang disyaratkan negara berkembang.

2. Pengungkapan sukarela (voluntary disclosure)

Pengungkapan sukarela (voluntary disclosure) adalah pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas

Wolk (1991) dalam Bambang Subroto (2003) mengemukakan bahwa pengungkapan merupakan informasi yang ada di dalam laporan keuangan maupun komunikasi pelengkap yang mencakup catatan kaki, peristiwa setelah pelaporan, analisis manajemen tentang operasi yang akan datang, peramalan keuangan dan operasi dan laporan keuangan tambahan. Laporan keuangan dan komunikasi pelengkap itu disebut dengan pelaporan keuangan (financial reporting).

Informasi yang diungkapkan dalam laporan tahunan dapat dikelompokkan menjadi dua, yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib merupakan pengungkapan yang diharuskan oleh peraturan yang berlaku, dalam hal ini adalah peraturan yang ditetapkan oleh lembaga yang berwenang. Sedangkan pengungkapan sukarela adalah pengungkapan yang melebihi dari yang diwajibkan. Perlu disadari bahwa laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi.

2.3.4 Tujuan pengungkapan

Menurut Belkaouli (2000:219) tujuan dari pengungkapan antara lain: a. untuk menjelaskan item-item yang diakui dan item-item yang belum

diakui serta menyediakan ukuran yang relevan bagi item-item tersebut, b. untuk menyediakan informasi dan item-item yang potensial untuk diakui

dan yang belum diakui bagi investor dan kreditor dalam menentukan risiko, dan returnnya.

20

c. untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang.

2.4 Hubungan Manajemen Laba dan Pengungkapan Laporan Keuangan Asimetri informasi yang terjadi antara manajer dengan pemegang saham sebagai pengguna laporan keuangan menyebabkan pemegang saham tidak dapat mengamati seluruh kinerja dan prospek perusahaan secara sempurna. Adanya asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer. Dalam situasi dimana pemegang saham memiliki informasi yang lebih sedikit dari manajer, manajer dapat memanfaatkan fleksibilitas yang dimilikinya dan yang disediakan untuk melakukan manajemen laba.

BAB 3

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada industri properti dan real estate yang sudah tercatat dalam bursa efek indonesia (BEI). Adapun data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang dikumpulkan oleh lembaga pengumpul data dan telah dipublikasikan secara umum kepada masyarakat. Data sekunder berupa laporan keuangan industri properti dan real estate yang tercatat di bursa efek Indonesia priode tahun 2009-2011.

3.2 Definisi Operasional

3.2.1 Variabel independen

Variabel independen atau sering juga disebut variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif atau negatif bagi variabel dependen. Adapun yang menjadi variabel independen dalam penelitian ini adalah :

1. Kinerja perusahaan masa kini

Current relative performance (CRP) untuk menilai kinerja perusahaan pada suatu masa, sehingga dapat membandingkan kinerja perusahaan tahun (t) dan tahun sebelumnya (t-1) apakah mengalami penurunan atau peningkatan, kinerja perusahaan masa kini dihitung dengan :

22

2. Ukuran perusahaan (Size)

Size perusahaan didasarkan pada total aset, dan dapat diukur dengan nilai logaritma natural dari total aset yang dimiliki oleh perusahaan tersebut. Semakin banyak aset yang dimiliki oleh suatu perusahaan maka semakin besar perusahaan tersebut, semakin besar suatu perusahaan maka akan semakin tinggi tingkat pengungkapannya.

Size = Ln (Total Aktiva)

3. Debt to equity ratio (DER)

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat memenuhi segala kewajiban atau hutang-hutangnya. Semakin kecil rasio ini maka akan semakin baik.

DER = Total Kewajiban

Total Ekuitas x 100 %

4. Net profit margin (NPM)

Rasio ini menunjukkan seberapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan, semakin besar rasio ini maka semakin baik karena dianggap kemampuan perusahaan menghasilkan laba semakin tinggi.

NPM = Laba Bersih Penjualan

Laba Bersih Tahun t

Total Aktiva Tahun (t-1)

5. Return on assets (ROA)

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan aktiva yang tersedia dalam perusahaan.

ROA = Laba Bersih Setelah Pajak

Total Aktiva x 100 %

3.2.2 Variabel dependen

Variabel ini sering disebut juga variabel terikat atau variabel tidak bebas, variabel ini dijelaskan oleh variabel independen, terdapat dua variabel dependen dalam penelitian ini, yaitu manajemen laba, dan tingkat pengungkapan laporan keuangan.

1. Manajemen laba

Dari persamaan regresi di atas, NDA dapat dihitung dengan

Maka discretionary accruals dapat dicari dengan menggunakan rumus:

DA it =

TAC it

TA it-1

- NDA it

Ket : TAC�� = Total accrual perusahaan i pada priode t

NDA �� = Nondiscretionary accruals perusahaan i pada priode t TA it−1 = Total asset perusahaan i pada periode t-1

∆REV it = Perubahan pendapatan perusahaan i pada priode t

∆REC it = Perubahan piutang bersih perusahaan i pada priode t PPE it = Nilai aktiva tetap (gross) perusahaan i pada priode t

1, 2, 3 = Koefisien regresi

DA it = Discretionary accruals perusahaan I pada priode t Maka dapat diindikasi bahwa perusahaan yang tidak melakukan manajemen laba apabila total akrualnya sama dengan nondiscretionary accrual (TA it = NDA it ), atau bisa disebut besarnya DA it = 0. Jika

bernilai negatif maka perusahaan tersebut terindikasi melakukan manajemen laba dengan pola penurunan laba.

2. Tingkat pengungkapan laporan keuangan

Tingkat pengungkapan laporan keuangan dapat dihitung dengan menggunakan index of disclosure methodology, yaitu index Wallace. Disclosure index yaitu ukuran penilaian terhadap pengungkapan atau penjelasan, pemberian informasi oleh perusahaan, baik yang positif maupun negatif, yang mungkin berpengaruh atas suatu keputusan investasi,

DI = �

�

x 100 %

Ket : n = Jumlah item yang diungkapkan oleh perusahaan k = Jumlah item yang seharusnya diungkapkan

3.3 Populasi dan Sampel

Menurut Sugiono (2006:55) “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah perusahaan properti dan real estate yang terdaftar di bursa efek indonesia dalam masa periode 2009-2011, yaitu sebanyak 36 perusahaan.

Menurut Erlina dan Mulyani (2007:74) “sampel adalah bagian dari populasi

yang digunakan untuk memperkirakan karakteristik populasi”. Sampel yang

26

digunakan dalam penelitian ini ditentukan dengan teknik penentuan sampel secara purposive sampling, dimana pengambilan sampel dari populasi didasarkan pada suatu kriteria tertentu.

Jumlah perusahaan properti dan real estate yang go publik dan terdaftar di bursa efek indonesia ada 36 perusahaan mencakup priode 2009 s/d 2011, sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut:

1. Perusahaan properti dan real estate tersebut terdaftar di bursa efek indonesia (BEI) pada tahun 2009, 2010, dan 2011.

2. Perusahaan properti dan real estate tersebut tidak mengalami kerugian selama tahun pengamatan yaitu tahun 2009, 2010, dan 2011.

3. Perusahaan properti dan real estate tersebut menyajikan laporan keuangan yang lengkap dan telah diaudit serta menyediakan data yang diperlukan pada tahun 2009, 2010 dan 2011.

3.4 Jenis Data

Berdasarkan sumbernya data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan telah dipublikasikan kepada masyarakat pengguna data. Sedangkan menurut sifatnya data yang diperoleh bersifat kuantitatif yaitu data yang berbentuk angka dan diolah dengan menggunakan teknik perhitungan matematika atau statistika.

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini diperoleh dengan cara mengunduh/mendownload melalui situs resmi bursa efek indonesia (BEI), yaitu

www.idx.co.id. Data yang diperoleh, kemudian diolah kembali dengan cara

menghitung sendiri, dengan menggunakan rumus-rumus yang telah tersedia, dan diperolehlah nilai dari current relative performance (CRP), total asset (TA), debt to equity ratio (DER), net profit margin (NPM) dan return on assets (ROA) serta nilai – nilai dari discreasionary accrual (DA) dan disclosure indeks (DI).

3.6 Teknik Analisis Data

Sebelum melakukan pengujian dan pengolahan data menggunakan program SPSS (Statistical Package For Social Science), terlebih dahulu dilakukan perhitungan terhadap rasio-rasio variabel yang akan dianalisis, yaitu : current relative performance (CRP), ukuran perusahaan, debt to equity ratio (DER), net profit margin (NPM), return on assets (ROA), tingkat manajemen laba perusahaan dan menghitung besarnya indeks kelengkapan pengungkapan, setelah di peroleh hasil dari perhitungan manual tersebut selanjutnya teknik analisis yang dilakukan dengan menggunakan teknik analisis linier berganda

3.6.1 Teknik analisis regresi berganda

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis data regresi berganda (statistic multiple regression). Model ini dipilih karena jumlah variabel yang diteliti dalam penelitian lebih dari 2 (dua) dan

28

untuk melihat secara langsung pengaruh dari beberapa variabel terikat. Analisis linier berganda dapat dinyatakan dengan persamaan sebagai berikut :

Y = + 1 X1 + 2 X2 + . . . + e

Ket : Y = Variabel terikat (Dependent variable) a = Konstanta

b1, b2… = Koefisien regresi

X1, X2 ... = Variabel bebas (Independent variable)

e = Eror

Model analisis regresi linier berganda untuk masing-masing variabel adalah sebagai berikut :

a. Manajemen laba (discretionary accrual)

DA = + 1 CRP + 2 DER + 3 TA + e . . . (1)

b. Tingkat pengungkapan (disclosure index)

DI = + 1 DER + 2 ROA + 3 TA + 4 NPM + e . . . (2)

Kemudian untuk mengetahui pengaruh langsung antara manajemen laba dan tingkat pengungkapan laporan keuangan maka nilai estimasi dari DI diregresikan kembali dengan nilai DA dengan persamaan sebagai berikut :

c. Manajemen laba terhadap indeks pengungkapan DI = + 1 DA + e . . . (3)

3.6.2 Pengujian asumsi klasik

regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (best linear unbiased estimator) yakni tidak terdapat heteroskedasitas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Pengujian-pengujian yang dilakukan adalah sebagai berikut :

1. Uji normalitas

Syarat data yang layak untuk diuji adalah data tersebut harus berasal dari populasi yang berdistribusi normal. Uji ini digunakan untuk menguji apakah variabel-variabel independen dan dependen mempunyai distribusi normal atau tidak, jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid atau bias terutama untuk sampel kecil.

Pada analisis linier berganda, asumsi normalitas tidak dilakukan dengan mengujinya pervariabel, melainkan pada nilai residualnya, apabila setelah dilakukan pengujian maka didapat data yang tidak terdistribusi secara normal maka harus dilakukan transformasi data, sehingga data berubah menjadi normal. Apabila hal tersebut juga gagal maka kita bisa membuang outlier atau menambah sampel penelitian. Adapun uji normalitas data dalam penelitian ini menggunakan uji Kolmogrov-Smirnov, dimana apabila nilai Sig. atau signifikan atau probabilitas < 0.05, maka distribusi data tidak normal.

2. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen.

30

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen, untuk mendeteksi ada tidaknya multikoliniearitas dengan melihat nilai tolerance dan nilai variance inflation factor (VIF)

a. Jika tolerance < 0,10 dan VIF > 10, maka terjadi multikolinearitas b. Jika tolerance > 0,10 dan VIF < 10, maka tidak terjadi

multikolinearitas 3. Uji autokorelasi

Autokorelasi adalah korelasi antara anggota-anggota sampel yang diurutkan berdasarkan waktu. Uji ini bertujuan untuk menguji dalam sebuah model regresi linear ada korelasi antar kesalahan penganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk menguji adanya autokorelasi dilakukan pengujian Durbin Watson (DW), dengan kriteria sebagai berikut:

a. Apabila DW di bawah -2 berarti ada autokorelasi positif

b. Apabila DW di antara -2 sampai +2 maka tidak ada autokorelasi c. Apabila DW di atas +2 berarti ada korelasi negatif

4 Uji heterokedasitas

heterokedasitas. Model regresi yang baik adalah yang homokedasitas, cara mendeteksinya dengan melihat grafik scatterplot, jika

a. Terdapat pola tertentu seperti titik-titik yang membentuk suatu pola yang teratur, maka terjadi heterokedasitas

b. Tidak ada pola yang jelas serta titik-titik yang menyebar di atas angka 0 dan dibawah angka 0 pada sumbu y maka tidak terjadi heterokedasitas.

3.6.3 Koefisien determinasi (R2)

Analisis korelasi linier sederhana (Bivariate Correlation) dapat dicari dengan menggunakan koefisien determinasi. Koefisien determinasi digunakan untuk mengetahui ada tidaknya hubungan/korelasi antara dua variabel dan seberapa erat hubungan antara dua variabel tersebut, yaitu antara variabel independen dan variabel dependen.

Nilai korelasi (r) berkisar mulai dari 0 sampai dengan 1, nilai semakin mendekati 1 berarti hubungan antara dua variabel semakin kuat dan variabel independen dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, sebaliknya nilai mendekati 0 berarti hubungan antara dua variabel semakin lemah dan variabel-variabel independen dalam menjelaskan variasi variabel amat terbatas.

3.6.4 Pengujian hipotesis 1. Uji F

Uji F digunakan untuk mengetahui apakah ada pengaruh variabel independen terhadap variabel dependen yang secara simultan atau

32

secara bersama-sama. Dalam melakukan uji-F terlebih dahulu kita tentukan besarnya α. Nilai α ditentukan sebesar 5 % atau tingkat signifikansinya sebesar 95 %, pengujian ini menggunakan tabel distribusi F sebagai uji statistiknya.

hipotesa dari uji F adalah :

a. Ho : 1 = 2 = ... = 0 (Model regresi linear berganda tidak

signifikan atau dengan kata lain tidak ada pengaruh antara variabel independen dengan variabel dependen).

b. Ha : 1 ≠ 2 ≠ … ≠ 0 (Model regresi linear berganda signifikan

atau dengan kata lain ada pengaruh antara variabel independen dengan variabel dependen).

Kriteria pengambilan keputusan :

Fhitung > Ftabel, atau Sig < 0,05 : Maka tolak Ho, terima Ha Fhitung < Ftabel, atau Sig > 0,05 : Maka terima Ho dan tolak Ha

2. Uji t

Adapun hipotesa dari uji-t adalah :

a. Ho : i = 0 (Tidak ada pengaruh variabel independen ke-i pada variabel dependen).

b. Ha : i ≠ 0 (Ada pengaruh signifikan variabel independen ke-i pada variabel dependen).

Kriteria pengambilan keputusnnya

thitung > ttabel, atau Sig < 0,05 : Maka tolak Ho, terima Ha thitung < ttabel, atau Sig > 0,05 : Maka terima Ho dan tolak Ha

34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Dalam penelitian ini objek yang digunakan adalah seluruh perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama priode tahun 2009 – 2011, yaitu sebanyak 36 perusahaan selama 3 tahun periode pengamatan. Berdasarkan dari hasil teknik penentuan sampel secara purposive sampling, maka diperolehlah jumlah sampel sebanyak 24 perusahaan yang memenuhi kriteria yang telah ditentukan.

4.2 Pengumpulan Data

Deskripsi variabel independen yaitu terdiri dari variabel current relative performance (CRP), ukuran perusahaan yang di proksi dengan total asset (TA), debt to equity ratio (DER), net profit margin (NPM) dan return on assets (ROA) ; dan variabel dependen terdiri dari, tingkat manajemen laba perusahaan yang diproksi dengan discreasionary accrual (DA) dan indeks kelengkapan pengungkapan yang diproksi dengan disclosure indeks (DI).

untuk tahun 2011, pada lampiran 5 tabel hasil perhitungan rata-rata untuk tahun 2009 s/d 2011.

Berdasarkan hasil perhitungan rata-rata yang dapat dilihat dari lampiran 5 dapat diambil kesimpulan: untuk variabel CRP atau kinerja perusahaan, hasil menunjukkan bahwa perusahaan yang memiliki nilai rata-rata selama 3 tahun pengamatan paling rendah atau minimum adalah PT. Bakrieland Development Tbk. (ELTY) yaitu sebesar 0.14, sedangkan untuk nilai maksimumnya pada perusahaan PT. Roda Vivatex Tbk. (RDTX) yaitu sebesar 0.198, dan untuk rata-rata keseseluruhannya adalah 0.06.

Variabel ukuran perusahaan (size) dapat diukur dengan hasil logaritma natural dari total aktiva perusahaan pada tahun periode pengamatan, maka dari laporan keuangan perusahaan menunjukkan ukuran perusahaan yang paling kecil adalah PT. Bekasi Asri Pemula Tbk. (BAPA) dengan rata-rata Ln total aktivanya sebesar Ln 11,61. Sedangkan untuk perusahaan yang menunjukkan ukuran perusahaan yang paling kecil adalah PT. Lippo Karawaci Tbk. (LPRK) Ln 16.56. Rata-rata nilai ukuran perusahaan yang diteliti adalah sebesar Ln 14.62.

Debt to equity ratio (DER) atau rasio laverage dihitung dengan membagi nilai dari total kewajiban perusahaan dengan total ekuitas perusahaan, maka dari hasil diperoleh perusahaan PT. Ciputra Properti Tbk. (CTRP) mempunyai nilai rata-rata DER yang paling rendah yaitu sebesar 11,49 %, sedangkan PT. Duta Anggada Realty Tbk. (DART), mempunyai nilai rata-rata terbesar yaitu 237,45 %. Rata-rata keseluruhan rasio DER yang diteliti adalah 97,89%, mengindikasikan rata-rata utang perusahaan terhadap modalnya sebesar 0,979 kali.

36

Variabel net profit margin (NPM), yaitu hasil dari pembagian antara laba bersih perusahaan dengan jumlah penjualan perusahaan dikali seratus persen, dari perhitungan tersebut diperoleh nilai minimum/rasio terendah NPM adalah PT. Metro Realty Tbk. (MTSM) yaitu sebesar 0,1 sedangkan untuk rasio tertingginya adalah perusahaan PT. Roda Vivatex Tbk. (RDTX) yaitu sebesar 0,514, sedangkan untuk rata-rata keseluruhan adalah 0,23. Semakin besar ratio ini maka menunjukkan kinerja perusahaan yang semakin baik.

Variabel ROA menunjukkan kemampuan dari modal perusahaan untuk menghasilkan laba dari aktiva yang digunakan, dari data diperoleh perusahaan yang memiliki persentase ROA minimum adalah PT. Bakrieland Development Tbk. (ELTY), dengan persentase rata-ratanya 1,01 % sedangkan persentase rata-rata maksimalnya 16,06 % adalah PT. Roda Vivatex Tbk. (RDTX). Jika perusahaan memiliki ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan perusahaannya.

Pada variabel manajemen laba atau discretionary accrual (DA) nilai – (minus) menunjukkan adanya indikasi perusahaan melakukan manajemen laba dengan pola menaikkan laba begitu pula sebaliknya jika nilai DA positif maka perusahaan diindikasi melakukan praktek manajemen laba dengan cara menaikkan laba perusahaannya. Dari data dapat diketahui PT. Bumi Citra Permai Tbk. (BCIP) memiliki nilai minimum sebesar -0.0844, sedangkan untuk nilai maksimumnya sebesar 0,0517 oleh PT. Lippo Karawaci Tbk. (LPKR). Untuk nilai rata-ratanya adalah 0,00000041 yang berarti bahwa nilai rata-rata dari seluruh sampel penelitian sebesar 0,00000041.

4.3 Analisis Regresi Berganda

Regresi linier berganda bertujuan untuk melihat besarnya pengaruh dan hubungan antar beberapa variabel independen dan variabel dependen tunggal sehingga dapat diinterprestasikan ke dalam model persamaan. Pada penelitian ini terdapat tiga persamaan yang masing-masing akan diuraikan secara terpisah, adapun ketiga persamaan nya adalah :

DA = + 1 CRP + 2 DER + 3 TA + e . . . (1)

DI = + 1 DER + 2 ROA + 3 TA + 4 NPM + e . . . (2) DI = + 1 DA + e . . . (3)

Dan hasil dari analisis linier berganda dari ketiga persamaan diatas dapat dilihat dari tabel-tabel berikut :

38

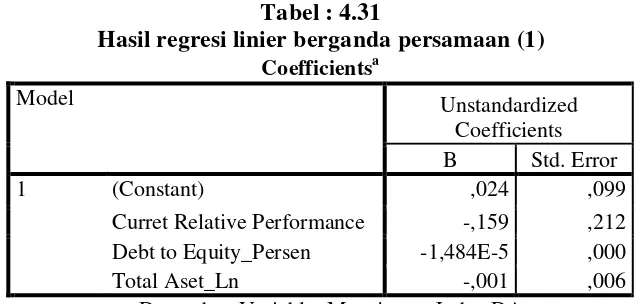

Tabel : 4.31

Hasil regresi linier berganda persamaan (1)

Coefficientsa

Model Unstandardized

Coefficients

B Std. Error

1 (Constant) ,024 ,099

Curret Relative Performance -,159 ,212

Debt to Equity_Persen -1,484E-5 ,000

Total Aset_Ln -,001 ,006

a. Dependent Variable: Manajemen Laba_DA

Sumber : Data diolah dengan SPSS

Dari tabel diatas, maka dapat dibentuk suatu persamaan regresi berganda sebagai berikut :

DA = 0,024 - 0,159 CRP – 0,00001484 DER – 0,001 TA

Berdasarkan persamaan regresi berganda diatas dapat diambil kesimpulan sebagai berikut :

1. Nilai konstanta sebesar 0,024, dapat dipresentasikan bahwa jika variabel independen lainnya dianggap konstan atau tetap, maka nilai manajemen laba atau discretionary accrualnya adalah sebesar 0,024.

2. Nilai koefisien regresi current relative performance (CRP) sebesar -0,159, yang artinya kinerja perusahaan masa kini memiliki pengaruh negatif terhadap manajemen laba, dan apabila nilai koefisien regresi lainnya dianggap tetap, maka apabila terjadi perubahan pada variabel ini akan menurunkan nilai manajemen laba sebesar 0,159.

laba, dan jika nilai koefisien regresi yang lainnya dianggap tetap, maka perubahan nilai variabel DER sebesar 1 akan menurunkan nilai manajemen laba sebesar 0,00001484.

4. Pada koefisien ukuran perusahaan (size) yang dihitung dari nilai Ln aktiva tetap perusahaan mempunyai nilai sebesar -0.001, hal ini berarti ukuran perusahaan juga memiliki pengaruh yang negatif terhadap manajemen laba, maka perubahan ukuran perusahaan sebesar 1 dan nilai koefisien lainnya tetap, maka akan menurunkan manajemen laba sebesar 0,001.

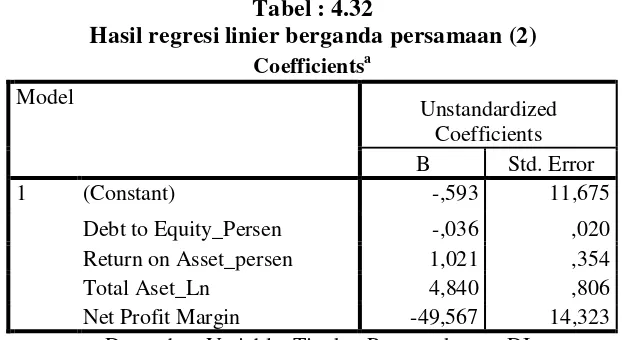

Tabel : 4.32

Hasil regresi linier berganda persamaan (2)

Coefficientsa

Debt to Equity_Persen -,036 ,020

Return on Asset_persen 1,021 ,354

Total Aset_Ln 4,840 ,806

Net Profit Margin -49,567 14,323

. Dependent Variable: Tingkat Pengungkapan_DI

Sumber : Data diolah dengan SPSS

Dari tabel diatas, maka dapat dibentuk suatu persamaan regresi berganda adalah :

DI = -0,593 – 0,036 DER + 1,021 ROA + 4,840 TA – 49,567 NPM Dari persamaan regresi tersebut maka, dapat dambil kesimpulan :

1. Dari persamaan diatas diperoleh nilai konstantanya adalah sebesar -0,593, yang dapat diartikan bahwa jika variabel-variabel independen lainnnya bernilai

40

konstan atau tetap, maka indeks pengungkapannya (disclosure index) adalah sebesar -0,593.

2. Pada koefisien DER diperoleh nilainya sebesar -0,036, hal ini menujukkan bahwa DER memiliki pengaruh negatif terhadap indeks pengungkapan laporan keuangan, dan jika nilai koefisien regresi lainnya dianggap tetap, perubahan variabel DER sebesar 1 akan menurunkan nilai indeks pengungkapan sebesar 0,036.

3. Nilai koefisien ROA diperoleh sebesar 1,021, yang berarti ROA memiliki pengaruh yang positif terhadap indeks pengungkapan hal ini dapat diketahui apabila koefisien lainnya dianggap tetap, maka perubahan nilai ROA sebesar 1 akan menaikkan indeks pengungkapannya sebesar 1,021.

4. Ukuran perusahaan (size) bernilai 4,840 yang berarti bahwa ukuran perusahaan mempunyai pengaruh yang positif terhadap indeks pengungkapan, sehingga dapat diketahui bahwa apabila nilai total asset perusahaan naik 1 dan koefisien lainnya dianggap tetap atau konstan maka akan menaikkan indeks pengungkapan sebesar 4,840.

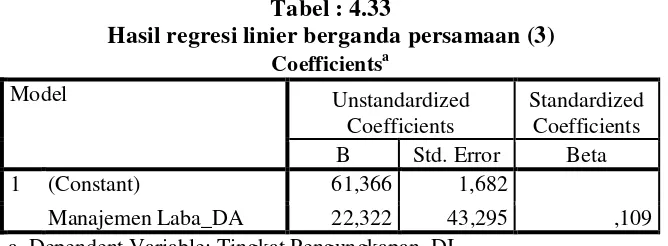

Tabel : 4.33

Hasil regresi linier berganda persamaan (3)

Coefficientsa

Manajemen Laba_DA 22,322 43,295 ,109

a. Dependent Variable: Tingkat Pengungkapan_DI

Sumber : Data diolah dengan SPSS

Dari tabel diatas, maka dapat dibentuk suatu persamaan regresi berganda adalah :

DI = 61,366 + 22,322 DA

Dari persamaan regresi tersebut maka, dapat dambil kesimpulan :

1. Nilai konstanta dari persamaan (3) adalah 61,366, yang berarti jika variabel manajemen laba bernilai nol maka tingkat pengungkapan laporan keuangannya adalah 61,366.

2. Pada koefisien DA yaitu manajemen laba diperoleh nilai sebesar 22,322 yang dapat diinterprestasikan bahwa tingkat pengungkapan laporan keuangan perusahaan mempunyai pengaruh yang positif terhadap manajemen laba sebesar 22,322

4.4 Uji Asumsi Klasik 4.4.1 Uji normalitas

Pengujian normalitas dari analisis linier berganda dilakukan dengan menguji nilai residualnya bukan nilai pervariabel data penelitian, dengan syarat apabila nilai sig. atau probabilitasnya < 0,05 maka data tidak terdistribusi

42

normal, sedangkan apabila nilai sig. atau probabilitasnya > 0,05 maka data terdistribusi normal.

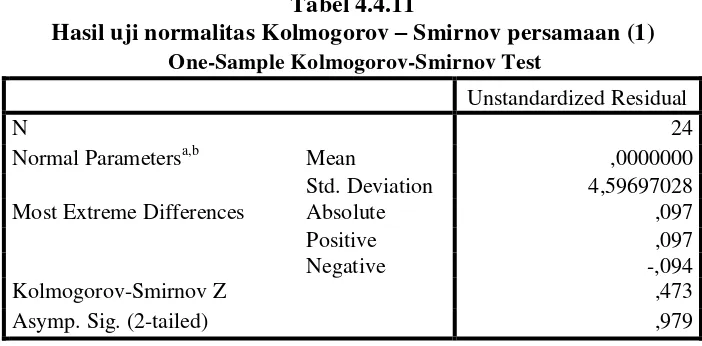

Tabel 4.4.11

Hasil uji normalitas Kolmogorov – Smirnov persamaan (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 24

Normal Parametersa,b Mean ,0000000

Std. Deviation 4,59697028

Most Extreme Differences Absolute ,097

Positive ,097

Sumber : Data diolah dengan SPSS

Dari pengolahan data pada persamaan (1) dengan menggunakan uji Kolmogorov–Smirnov, dari tabel dapat dilihat Asymp. Sig bernilai 0,979 yang berarti nilai dari Sig > dari 0,05 maka persyaratan dari uji normalitas terpenuhi dan dapat disimpulkan bahwa data penelitian terdistribusi normal.

Tabel 4.4.12

Hasil uji normalitas Kolmogorov – Smirnov persamaan (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 24

Normal Parametersa,b Mean ,0000000

Std. Deviation ,03913175

Most Extreme Differences Absolute ,178

Sumber : Data diolah dengan SPSS

Dari tabel hasil uji normalitas diatas, diperoleh besarnya nilai dari signifikansi persamaan (2) adalah 0,430, nilai tersebut lebih besar dari 0,05 yang berarti dapat dinyatakan bahwa data berdistribusi normal.

Tabel 4.4.13

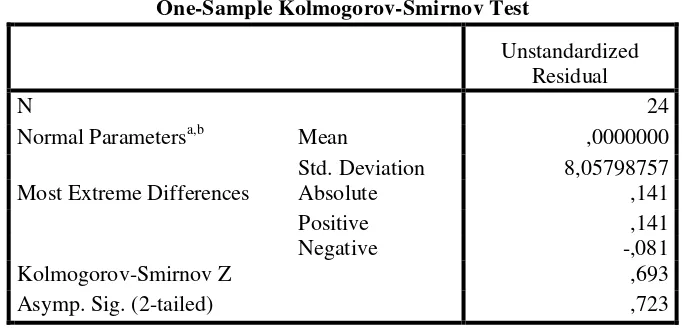

Hasil uji normalitas Kolmogorov – Smirnov persamaan (3)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 24

Normal Parametersa,b Mean ,0000000

Std. Deviation 8,05798757

Most Extreme Differences Absolute ,141

Positive ,141

Sumber : Data diolah dengan SPSS

Dari pengujian persamaan (3) diatas dapat disimpulkan bahwa nilai dari manajemen laba atau discretionary accrual (DA) dan nilai dari disclosure index (DI) nya sudah terdistribusi dengan normal, dapat dilihat nilai Asymp.sig nya 0.723 nilai tersebut lebih besar dari 0.05, maka kesimpulannya tidak diperlukan transformasi data.

4.4.2 Uji multikolienaritas

Dalam model regresi yang baik seharusnya tidak terjadi multikolinearitas, berikut hasil dari pengolahan data penelitian dengan menggunakan SPSS, yaitu:

44

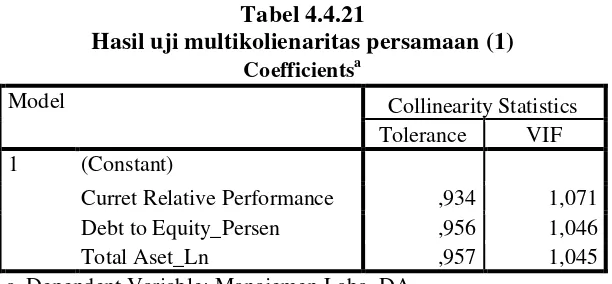

Tabel 4.4.21

Curret Relative Performance ,934 1,071

Debt to Equity_Persen ,956 1,046

Total Aset_Ln ,957 1,045

a. Dependent Variable: Manajemen Laba_DA

Sumber : Data diolah dengan SPSS

Dari tabel persamaan (1) diatas dapat dilihat angka tolerance yang keseluruhannya mendekati angka 1, sedangkan untuk nilai VIF keseluruhannya tidak lebih dari 10 (tolerance > 0,1 dan VIF < 10), maka kedua syaratnya terpenuhi dan dapat disimpulkan tidak terdapat multikolienaritas antar variabel penelitian tersebut.

Debt to Equity_Persen ,753 1,329

Return on Asset_persen ,572 1,748

Total Aset_Ln ,905 1,105

Net Profit Margin ,481 2,078

a. Dependent Variable: Tingkat Pengungkapan_DI

Sumber : Data diolah dengan SPSS

terpenuhi, maka kesimpulannya di persamaan kedua ini juga tidak terjadi multikolienaritas.

Sedangkan untuk persamaan (3), variabel independennya hanya manajemen laba sehingga tidak dapat dilakukan uji multikolienaritas, karena uji ini dilakukan untuk mengetahui adanya multikolienaritas antar variabel independen.

4.4.3 Uji autokorelasi

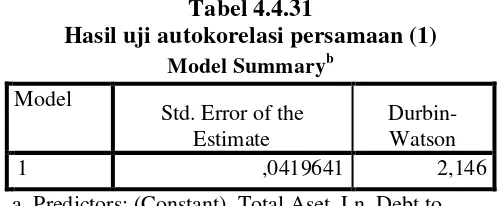

Durbin-Watson test digunakan untuk mengetahui apakah dalam data penelitian yang kita miliki terjadi/terdapat autokorelasi atau tidak, berikut tabel penyajian hasil uji autokorelasi dengan menggunakan analisis Durbin-Watson dengan SPSS :

a. Predictors: (Constant), Total Aset_Ln, Debt to Equity_Persen, Curret Relative Performance b. Dependent Variable: Manajemen Laba

Sumber : Data diolah dengan SPSS

Dari hasil pengujian diatas terlihat bahwa nilai Durbin-Watson (DW) sebesar 2,146, dari kriteria yang dipaparkan (DW di atas +2 berarti ada autokorelasi negatif), maka dapat disimpulkan dari hasil pengujian Durbin-Watson persamaan (1) dengan nilai +2,146 maka terdapat autokorelasi negatif terhadap data pengamatan.

46

Tabel 4.4.32

a. Predictors: (Constant), Net Profit Margin, Total Aset_Ln, Debt to Equity_Persen, Return on Asset_persen

b. Dependent Variable: Tingkat Pengungkapan

Sumber : Data diolah dengan SPSS

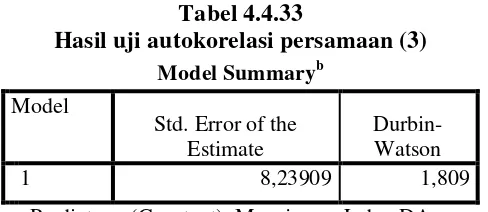

Berbeda dari pengujian pada persamaan (1), pada persamaan (2) nilai dari DW adalah 1,740, yaitu nilai dari DW terdapat diantara -2 dan +2 sehingga dari persamaan (2) dapat ditarik kesimpulan bahwa tidak terdapat autokorelasi data pengamatan.

Sumber : Data diolah dengan SPSS

4.4.4 Uji heterokedasitas

Uji heterokedasitas dideteksi dengan menggunakan grafik scatter plot, model regresi yang baik adalah yang homokedasitas yaitu jika tidak terdapat pola tertentu pada grafik, hasil scatter plot dapat dilihat dalam grafik berikut :

Gambar 4.4.41

Hasil uji heterokedasitas persamaan (1)

Berdasarkan grafik scatter plot diatas menunjukkan bahwa titik-titik tersebar diatas dan dibawah nilai nol pada sumbu Y dan tidak membentuk suatu pola tertentu, sehingga dapat disimpulkan tidak terjadi heterokedasitas pada model.

Seperti halnya pada persamaan (1), grafik scatter plot pada persamaan (2) juga menunjukkan bahwa titik-titik tidak membentuk suatu pola atau tersebar diatas dan dibawah nilai nol pada sumbu Y, dan disimpulkan tidak terjadi heterokedasitas.

48

Gambar 4.4.42

Hasil uji heterokedasitas persamaan (2)

Gambar 4.4.43

Hasil uji heterokedasitas persamaan (3)