Pengaruh Manajemen Laba (Earnings Management) Terhadap Tingkat Pengungkapan Laporan Keuangan Pada Perusahaan Properti dan Real Estate Yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel kebijakan leverage memiliki pengaruh positif dan signifikan terhadap nilai perusahaan dimana tingkat

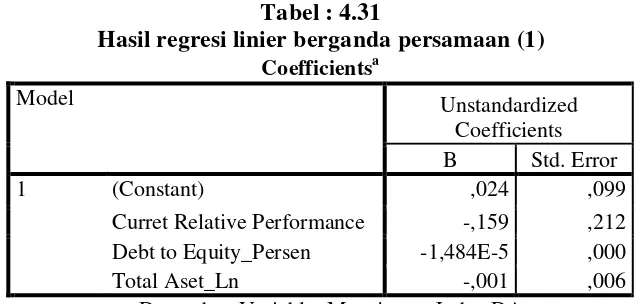

Hipotesis dari hasil penelitian ini menunjukkan bahwa secara serempak arus kas bebas dan leverage keuangan berpengaruh signifikan terhadap manajemen laba pada perusahaan properti

Hasil dari penelitian ini menunjukkan bahwa (1) kepemilikan manajerial berpengaruh positif dan signifikan terhadap manajemen laba, (2) ukuran komite audit

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini, kesimpulannya adalah asimetri informasi dan manajemen laba menghasilkan arah positif tidak signifikan terhadap cost

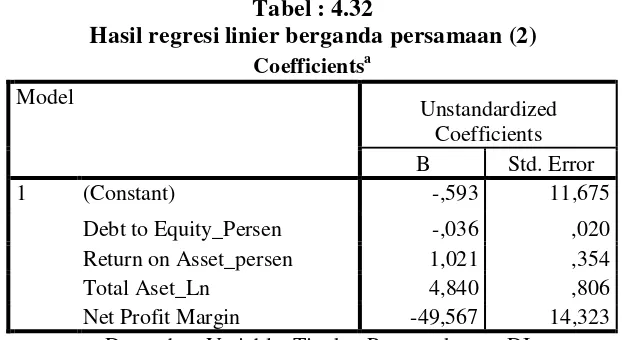

parsial (t-test) menunjukkan bahwa variable ukuran perusahaan tidak berpengaruh signifikan terhadap indeks perataan laba, net profit margin tidak berpengaruh signifikan

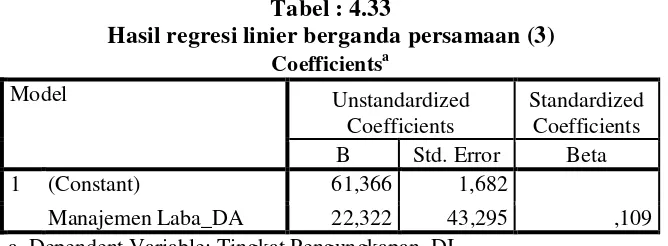

1) Hasil uji variabel manajemen laba menunjukkan hubungan yang positif dan tidak signifikan. Banyak tujuan manajer melakukan manajemen laba seperti menghemat pajak

2) Tingkat hutang yang diproksikan oleh rasio hutang memiliki pengaruh positif signifikan terhadap persistensi laba pada perusahaan property and real estate yang terdaftar

Hipotesis dari hasil penelitian ini menunjukkan bahwa secara serempak arus kas bebas dan leverage keuangan berpengaruh signifikan terhadap manajemen laba pada perusahaan properti