BAB I PENDAHULUAN A.Latar Belakang Masalah

Bank sebagai lembaga keuangan yang terdapat di sebuah negara memiliki peran

yang sangat signifikan. Perannya sebagai lembaga intermediary antara kelompok yang surplus dan kelompok yang defisit dana tidak tergantikan. Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan ―nyawa‖ untuk

menggerakkan roda perekonomian suatu negara1. Tentu saja ungkapan semacam ini

bukanlah statement yang hiperbolis. Karena pada kenyataannya, perbankan memang memiliki peran signifikan.

Aktivitas perbankan bisa diartikan, yaitu membeli uang dari masyarakat yang

memiliki surplus dana (simpanan) dan melakukan penjualan terhadap dana yang

masuk tersebut ke beberapa orang dalam bentuk pembiayaan (pinjaman). Selisih

antara pinjaman dan simpanan (negative spread) inilah yang menjadi keuntungan bagi sebuah lembaga perbankan—selain pendapatan dari jasa-jasa lainnya.

Dari sisi simpanan, selain dengan cara memastikan bahwa uang yang disimpan

oleh masyarakat (nasabah) akan aman, bank memiliki strategi khusus untuk menarik

minat nasabah menyimpan uangnya di bank tersebut, yaitu dengan menggunakan instrumen ―bunga‖.

1

Pada umumnya bunga diartikan sebagai biaya yang dikenakan kepada peminjam

uang, atau imbalan yang diberikan kepada penyimpan uang, yang besarnya telah

ditentukan di muka dalam bentuk prosentase.2

Sisi lainnya, bagi pembiayaan, untuk memperoleh pinjaman calon peminjam harus

dapat meyakinkan bank bahwa dia mampu membayar hutang sesuai dengan kontrak

berikut bunganya.3

Bunga yang didapatkan oleh bank dari peminjam (bunga debet) inilah yang kemudian sebagiannya diberikan kepada pihak nasabah (penabung) sebagai hadiah

atas dananya yang telah ditabungkan pada bank. Masalah akan timbul, jikalau pihak

peminjam tidak mendapatkan keuntungan dalam usaha yang dia jalankan. Membayar

hutang pokoknya saja tidak bisa, apalagi membayar bunganya (kredit macet).

Dari kasus di atas, mengindikasikan bahwa instrumen bunga yang terdapat dalam

aktivitas perbankan tidak natural (yukhalif sunnatallah), hal ini berdasar pada

kepastian bagi pihak bank untuk mendapatkan bunga dari dana yang dipinjamkannya kepada pihak peminjam. Padahal dalam berbisnis terdapat prinsip untung dan rugi.

Segala usaha yang dilakukan oleh pihak peminjam tidak selamanya akan

menghasilkan keuntungan, akan tetapi bisa juga mengalami kerugian.

Bagi seorang peminjam (debitur), apabila usahanya mendapatkan keuntungan,

maka pengembalian hutang kepada bank beserta bunga yang ditetapkan tentu tidak

2

Muh. Zuhri, Riba Dalam Al-Qur’an dan Masalah Perbankan, (Jakarta: PT Raja Grafindo Persada, 1996), h. 157

3

akan jadi masalah, tetapi akan berbeda persoalannya apabila hasil usaha yang

dilakukan oleh pihak debitur mengalami kegagalan (baca: kerugian), maka

pengembalian bunga yang telah ditetapkan sebelumnya oleh bank akan menjadi

beban berat bagi pihak debitur, dan hal ini merupakan zulm. Dan zulm dalam Islam dilarang. 4

Dari hal tersebut kemudian para ulama mulai berpikir untuk mendirikan bank yang

tidak berbasiskan pada operasional bunga, dan memberikan alternatif prinsip

operasional yaitu, profit and loss sharing (PLS) yang dianggap lebih adil dan islami, yaitu bank syariah. Dengan begitu para muslimin akan merasa nyaman ketika

melakukan transaksi di industri perbankan.

PLS sendiri dapat diartikan sebagai pembagian antara untung dan rugi dari

pendapatan yang diterima atas hasil usaha yang telah dilakukan.5 Menurut hukum perniagaan Islam, kemitraan dan semua bentuk organisasi bisnis lainnya didirikan

terutama dengan satu tujuan: pembagian keuntungan melalui partisipasi bersama.

Mudharabah dan musyarakah adalah dua model bagi-hasil (PLS) yang lebih disukai dalam hukum Islam, dan diantara kedua model ini, maka mudharabah adalah metode PLS yang paling umum digunakan.6

4

Lihat buku Latifa M. Algoud dan Mervyn K. Lewis Perbankan Syariah: Prinsip, Praktek, Prospek. Jilid II, (Jakarta: Serambi, 2003) h. 61

5

Analisa Fatwa Tentang Kebolehan Revenue Sharing, artikel di akses pada 02 Agustus 2010, http://azzanurlaila.blogspot.com/2009/06/analisa-fatwa-tentang-kebolehan-revenue_22.html

6

Dalam praktek perbankan syariah, mudharabah lebih cocok digunakan dibandingkan dengan musyarakah. Musyarakah hanya cocok untuk bank apabila bank tersebut berfungsi sebagai bank partisipan yang aktif dalam menjalankan bisnis.

Bagi bank, hal tersebut tidak praktis dan merupakan tindakan pemborosan.

Mudharabah bukan hanya cocok dengan bank syariah, namun fungsi pokok perbankan adalah memberikan modal kepada individu atau kelompok yang ingin

berusaha, dan ini adalah mudharabah.7

Walaupun akad mudharabah (bagi-hasil) ini dapat menggantikan instrumen bunga dalam dunia perbankan. Akan tetapi instrumen mudharabah dalam kenyataan di lapangan juga memiliki kelemahan, khususnya dalam hal pembiayaan yang

menggunakan akad mudharabah.

Seperti yang telah disebutkan di atas, bahwa bunga memiliki karakteristik ―pasti‖.

Bank dalam melakukan pembiayaan kepada debitur tidak memperdulikan keadaan

untung atau ruginya debitur, baik debitur dalam kondisi untung maupun rugi, pihak

debitur harus melakukan pembayaran bunga kepada bank.

Berbeda dengan mudharabah, penggunaan sistem ini dalam operasional perbankan syariah menimbulkan beberapa permasalahan, beberapa diantaranya adalah;

1. Standar Moral

Karena konsep mudharabah ini, tidak memperhitungkan kepastian akan pengembalian pokok pinjaman (seperti layaknya bunga), bahkan dalam idealnya bank

juga harus siap-siap menanggung kerugian apabila debitur merugi. Maka ketika

melakukan pembiayaan, bank tidak hanya melakukan analisa lebih teliti terhadap

7

bisnis yang akan dijalankan, akan tetapi juga analisa yang lebih komprehensif

terhadap moral calon debitur yang akan dibiayainya. Kriteria kejujuran dan

ke-amanahan yang sulit untuk dikuantifikasi menjadi persoalan.

2. Berkaitan dengan Para Pengusaha

Penggunaan model ini, menuntut bank untuk lebih aktif mendapatkan informasi

yang lebih detail tentang aktivitas bisnis yang mereka biayai. Bagi pengusaha

keterlibatan yang tinggi ini akan mengecilkan naluri pengusaha yang sebenarnya

lebih meminta kebebasan yang luas dari pada campur tangan dalam menggunakan

dana yang mereka pinjamkan.8

Oleh karena itu pula, dengan 2 hal permasalahan yang ditimbulkan dari akad

pembiayaan mudharabah di atas, bisa menjadi pemicu meningkatnya pembiayaan macet (Non Performing Financing) dalam aktivitas pembiayaan yang ada di bank syariah.

Terdapat hal yang paradoksal sebenarnya bagi pihak bank terhadap pembiayaan

dengan skim mudharabah ini. Di satu sisi mudharabah dengan tingkat risiko yang tinggi memungkinkan bank untuk memilih skim-skim yang lain, minimal untuk dapat

mengurangi risiko yang diakibatkan oleh produk-produk pembiayaan bank. Oleh

karena itu pula proporsi skim murabahah saat ini di perbankan syariah menempati posisi tertinggi—skim murabahah relatif memiliki risiko yang lebih kecil—bukannya skim mudharabah. Di sisi lain, mudharabah adalah salah satu skim di bank syariah

8

yang ideal, dan yang di gadang-gadang bisa menggantikan posisi bunga di bank konvensional.

Berikut adalah data statistik komposisi pembiayaan yang terdapat di bank syariah

pada periode 2006 sampai dengan 2010;

Diagram 1.2 Komposisi Pembiayaan Bank Syariah Sumber: Bank Indonesia, (datadiolah)

Kenyataan seperti di atas yang menjadikan penulis tertarik untuk menuangkan ide

ini dalam sebuah penelitian (skripsi), yang juga sebagai bentuk tugas akhir dalam

memperoleh kesarjanaan. Skripsi tersebut penulis beri judul “STRATEGI

MANAJEMEN RISIKO TERHADAP PEMBIAYAAN MUDHARABAH UNTUK MENCEGAH PEMBIAYAAN MACET (STUDI KOMPARASI DI

DUA BANK SYARIAH).”

B.Pembatasan dan Perumusan Masalah

Dari latar belakang tulisan di atas, maka penulis melakukan pembatasan masalah

dalam penelitian ini sebagai berikut:

1. Manajemen risikoterhadap pembiayaan mudharabah yang dilakukan oleh masing-masing bank syariah.

2. Strategi bank syariah melalui manajemen risiko untuk mengurangi pembiayaan

macet dalam melakukan financing.

3. Periode analisis dari penelitian ini dibatasi hanya untuk periode tahun 2009

Adapun perumusan masalah yang dapat diambil adalah:

1. Bagaimana manajemen risiko yang digunakan masing-masingbank syariah dalam

mengantisipasi pembiayaan bermasalah terhadap produk pembiayaan

mudharabah?

2. Di antara bank yang menjadi objek penelitian, manajemen risiko bank manakah

yang paling efektif untuk mengantisipasi pembiayaan bermasalah dari produk

pembiayaan mudharabah?

C.Tujuan dan Manfaat Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui strategi manajemen risiko yang dilakukan oleh masing-masing

bank syariah terhadap pembiayaan mudharabah.

2. Untuk mengetahui strategi manajemen risiko yang paling efektif terhadap

Sedangkan manfaat yang diharapkan dari penelitian ini adalah:

1. Secara Akademik

Sebagai aset pustaka yang diharapkan dapat dimanfaatkan oleh seluruh kalangan

akademisi, baik dosen maupun mahasiswa, dalam upaya memberikan

pengetahuan, informasi, dan sebagai proses pembelajaran mengenai tata cara

manajemen risiko terhadap pembiayaan mudharabah yang ada di industri perbankan syariah.

2. Secara Praktek

Mengurangi tingkat pembiayaan macet (NPF) yang terjadi di bank syariah dan

meningkatkan penggunaaan produk pembiayaan yang berbasiskan skim

mudharabah.

D.Kajian Pustaka (Review Terdahulu)

Untuk mendukung materi dalam penelitian ini, berikut akan dikemukakan

beberapa penelitian terdahulu yang dilakukan oleh:

1. Faktor–faktor yang Mempengaruhi Pembiayaan Murabahah dan Mudharabah Pada Bank Syariah di Indonesia.

Septiana Ambarwati9 melakukan penelitian pada tiga bank umum syariah di Indonesia yaitu Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), dan

Bank Mega Syariah Indonesia (BSMI). Pada periode Desember 2004 hingga Maret

2008 bertujuan melakukan perhitungan terhadap faktor-faktor yang mempengaruhi

9

pembiayaan murabahah dan mudharabah di Bank Umum Syariah. Ambarwati memformulasikan dua model penelitian. Model pertama adalah model faktor yang

mempengaruhi pembiayan murabahah, yaitu:

LnMUR it = α0+ α1 LnNPF i (t-1)+ α2 LnSWBI i (t-1)+ α3 LnBunga i (t-1)+ ε Dimana: MUR = pembiayaan murabahah (juta Rp)

α0 = konstanta

α1 = koefisien variabel NPF

α2 = koefisien variabel SWBI

α3 = koefisien variabel Bunga

NPF = pembiayaan bermasalah %

SWBI = Sertifikat Wadiah Bank Indonesia %

Bunga = Bunga kredit bank konvensional – konsumsi (%) ε = standart error

Sedangkan model untuk menilai faktor-faktor yang mempengaruhi pembiayaan

mudharabah menurut Ambarwati diformulasikan sebagia berikut :

LnMud it = α0+ α1 LnNPF i (t-1)+ α2 LnMur i (t-1)+ α3 LnR i (t-1)+ ε Dimana:

Mud = pembiayaan mudharabah (juta Rp) α0 = konstanta

α1 = koefisien variabel NPF

α2 = koefisien variabel murabahah

α3 = koefisien variabel bagi hasil puas

SWBI = pembiayaan murabahah % Bunga = tingkat bagi hasil (%) ε = standart error

Hasil penelitian menunjukkan bahwa pembiayaan murabahah pada tiga bank umum syariah periode Desember 2004 hingga Maret 2008, dipengaruhi secara

signifikan oleh variabel NPF (negatif) dan SWBI (positif), dan tingkat suku bunga

pinjaman bank konvensional (positif), sementara itu pada penelitian pembiayaan

mudharabah pada tiga bank umum syariah periode desember 2004 hingga maret 2008, dipengaruhi secara signifikan oleh variabel pembiayaan murabahah (negatif) dan tingkat bagi hasil (positif) sedagkan variable NPF tidak signifikan berpengaruh,

namun mempunyai arah hubungan yang negatif.

Penelitian yang dilakukan oleh Ambarwati cukup jelas dengan memisahkan antara

pembiayaan murabahah dan mudharabah termasuk variabel yang

mempengaruhinnya. Sehingga dapat terlihat jelas faktor-faktor apa saja yang

mempengaruhi secara signifikan pada kedua jenis pembiayaan tersebut.

Perbedaannya adalah penulis memfokuskan diri untuk meneliti proses pencegahan

terhadap pembiayaan macet dalam pembiayaan mudharabah melalui manajemen

risiko yang dimiliki oleh kedua bank syariah dan melakukan perbandingan diantara

ketiganya untuk dapat menilai efektifitas dari manajemen risiko yang kedua bank

syariah tersebut lakukan. Selain itu, variable yang digunakan oleh peneliti hanyalah

untuk produk pembiayaan mudharabah, dan tidak mengikutsertakan murabahah

2. Risiko dan Manajemen Risiko dalam Transaksi Pembiayaan Mudharabah

Tesis Lusianna Elizabeth.10 Dalam penelitian ini metode yang digunakan adalah metode penelitian kepustakaan dengan menggunakan berbagai jenis bahan pustaka,

atau penelitian ini dapat juga diklasifikasikan sebagai penelitian hukum normative;

atau bisa juga disebut sebagai penelitian hukum doktrinal.

Dengan bahan-bahan penelitiannya berupa bahan-bahan hukum yang dapat

diklasifikasikan;

1. Bahan Hukum Primer

a. Undang-undang Nomor 21 tahun 2008 Tentang Perbankan Syariah

b. Undang-undang Nomor 3 tahun 2006 Tentang Peradilan Agama

c. undang Nomor 10 tahun 1998 Tentang Perubahan Atas

Undang-Undang Nomor 7 tahun 1992 Tentang Perbankan

d. Undang-Undang Nomor 7 tahun 1992 Perbankan, dan

e. Berbagai peraturan Bank Indonesia tentang Bank Umum yang dijalankan

berdasarkan prinsip syariah.

2. Bahan hukum sekunder, antara lain; buku-buku teks yang membahas mengenai

perbankan syariah, dan buku-buku teks lain yang mempunyai relevansi dengan

bahasan dalam penelitian ini, serta beberapa tesis dan disertasi yang pada

pokoknya memiliki kaitan erat dengan pembahasan dalam penelitian ini.

10

3. Bahan hukum tersier, yaitu bahan-bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan sekunder, seperti kamus dan

ensiklopedia.

Adapun tipe penelitian ini adalah penelitian deskriptif-normatif karena hasil

penelitian ini menggambarkan secara menyeluruh mengenai kelemahan-kelemahan

yang terdapat dalam transaksi mudharabah. Selain itu, hasil penelitian ini juga akan memaparkan bentuk-bentuk perlindungan yang dapat diberikan kepada

nasabah/deposan mudharabah dalam hal bank mengalami risiko-risiko perbankan. Dengan hasil penelitian yang diperoleh adalah seperti berikut ini;

1. Bahwa bank syariah juga mengalami risiko yang lazim dialami oleh bank

konvensional, yaitu risiko kredit, risiko pasar, risiko operasional, risiko likuidtas,

risiko hukum, risiko reputasi, risiko strategic, dan risiko kepatuhan.

Adapun hal yang membedakannya adalah terdapatnya risiko yang secara nature

dimiliki oleh bank syariah, yaitu; benchmark risk, withdraw al risk, fiduciary risk,

dan displaced commercial risk.

2. Teknik manajemen risiko yang dapat digunakan untuk meminimalisir risiko yang

ada di bank syariah adalah dengan cara mengadopsi pendekatan berbasis rating internal (Internal Rating Based). Dan melakukan screening terhadap calon nasabah dan proyek yang akan dibiayai.

Beberapa hal yang dapat dilakukan adalah dengan cara menganalisa pembiayaan

pada bank syariah, guna meminimalisir risiko pembiayaan yang rentan muncul. Yaitu

1. Pendekatan analisis pembiayaan

2. Prinsip analisis pembiayaan

Perbedaan dengan penelitian yang akan penulis lakukan adalah, peneliti tidak

melihatnya dari sisi hukum normative, akan tetapi murni dari strategi yang dapat

dilakukan oleh bank syariah, kemudian mengomparasikannya dan menemukan

strategi yang paling tepat untuk bisa digunakan.

3. Penerapan Manajemen Risiko Pembiayaan Berbasis Bagi Hasil Pada Bank Syariah

Oleh Alia11 Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif-analitis-evaluatif.

Hasil penelitian ini adalah:

1. Manajemen risiko pembiayaan merupakan pengelolaan terhadap risiko-risiko yang

melekat pada kegiatan pembiayaan bank syariah agar tidak melampaui tingkat

yang tidak dapat ditolerir yang dapat merugikan atau bahkan membahayakan

kelangsungan usaha bank, sehingga menjadi suatu probabilitas dalam meraih

keuntungan.

2. Risiko yang dihadapi oleh bank syariah lebih rumit ketimbang pada bank

konvensional, untuk itu diperlukan suatu peraturan tentang manajemen risiko bagi

bank syariah. Namun pada saat ini, belum ada peraturan baku mengenai

manajemen risiko bagi bank syariah, sehingga bank syariah masih mengadopsi

peraturan manajemen risiko bank konvensional yang dikeluarkan oleh Bank

11

Alia, dengan judul “Penerapan Manajemen Risiko Pembiayaan Berbasis Bagi Hasil Pada

Indonesia, hanya saja setiap bank diberi kebijaksanaan untuk membuat peraturan

manajemen risiko sendiri yang disesuaikan dengan ciri khas usahanya.

3. Manajemen risiko pembiayaan pada Bank Syariah Mandiri telah melakukan

fungsinya dengan mengidentifikasi risiko, mengukur, mengendalikan dan

memantaunya, yang bermuara pada peraturan Bank Indonesia dan risiko yang

dihadapi oleh Bank Syariah Mandiri.

4. Peraturan manejemen risiko pembiayaan berbasis bagi hasil seperti mudharabah

dan musyarakah pada Bank Syariah Mandiri tidak diatur secara terpisah dengan pembiayaan lainnya, padahal karakteristik risiko pembiayaan berbasis bagi hasil

dengan berbasis margin berbeda.

Perbedaan dengan kajian peneliti adalah, selain peneliti menggunakan metodologi

kuantitatif untuk menggambarkan efektifitas sebuah manajemen risiko bank syariah,

terdapat 2 hal lagi yang membedakan dengan penelitian Alia, yaitu:

1. Peneliti melakukan studi komparatif untuk menemukan model manajemen risiko

yang paling tepat digunakan.

2. Penelitian tidak hanya didasarkan pada hasil analisis yang sifatnya deskriptif, akan

tetapi juga kuantitatif, ini sebagai bentuk pengukuran yang bisa lebih tepat .

4. Peranan Studi Kelayakan Pembiayaan Terhadap Tingkat Non Performing Financing (Studi Kasus BPRS Harta Insan Karimah Ciledug).

Oleh Diah Agustina Prameswari, 12 dengan hasil penelitiannya:

12

1. Penerapan studi kelayakan di BPRS Hikmah dilaksanakan sesuai dengan prosedur

yang telah ditetapkan oleh Dewan Direksi yakni sebagai berikut:

Pertama, pengajuan proposal pembiayaan dilakukan dengan cara wawancara dan survey dan memenuhi semua persyaratan yang ada, kedua analisa pembiayaan; dalam tahap inilah dilakukan penilaian kelayakan usaha nasabah dengan cara a)

dilihat kondisi dan volume usaha calon nasabah b) laba bersihnya harus dapat

mengcover angsurannya c) jaminan yang bankable atas nama pemohon dan nilai jaminan harus diatas 100% dari jumlah plafon pembiayaannya. Ketiga, keputusan pembiayaan, Keempat penandatanganan akad dan yang Kelima realisasi pembiayaan.

2. Kecenderungan (Trend) tingkat Non Performing Financing (NPF) BPRS Hikmah mengalami kenaikan dari tahun 2003 sebesar 1.3% hingga pada tahun 2005

menjadi 3,1%. Disebabkan karena adanya regulasi Bank Indonesia mengenai

kolektibilitas, tidak ketatnya kebijakan perusahaan dalam hal penilaian kelayakan

usaha nasabah, kurangnya fungsi pengawasan dan pemantauan nasabah oleh

petugas bank, estimasi biaya (biaya yang diproyeksikan tidak sesuai dengan

realisasi), daya beli masyarakat menurun atas produk yang dihasilkan oleh

nasabah, cash flow menurun serta turn over nasabah lama.

3. Secara umum, studi kelayakan memiliki peranan terhadap tingkat NPF di BPRS

Hikmah. Hal ini dapat dibuktikan dengan rasio NPF BPRS Hikmah (3.1 %) yang

masih di bawah standar Bank Indonesia dan persentase jumlah nasabah

bermasalah dibandingkan dengan jumlah total nasabah pembiayaan masih relatif

Kalau Diah Agustina fokus kajiannya adalah pada peranan studi kelayakannya,

peneliti memfokuskan pada sisi manajemen risiko terhadap pembiayaan yang

berskimkan mudharabah. E.Kerangka Teori

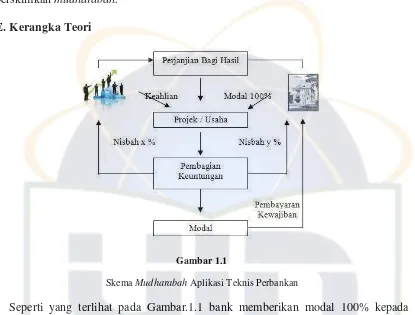

Gambar 1.1

Skema Mudharabah Aplikasi Teknis Perbankan

Seperti yang terlihat pada Gambar.1.1 bank memberikan modal 100% kepada

pihak debitur, sedangkan debitur memberikan seluruh keahlian atau keterampilannya

untuk mengelola suatu usaha/proyek. Dari skema tersebut, dapat terlihat bahwa bank

dalam hal ini banyak bergantung pada sebuah entitas yang disebut kepercayaan yang

ada pada pihak debitur, hal ini menjadikan nilai risiko terhadap pembiayaan dengan

akad ini semakin tinggi, karena kepercayaan tidak bisa dikuantifikasi. Dengan

manajemen risiko yang baik sekaligus efektif untuk mengurangi pembiayaan

bermasalah, bank akan dapat menjaga uang yang dipercayakan masyarakat kepada

[image:16.612.90.505.148.463.2]Adapun flow chart dari kerangka teori ini dapat digambarkan sebagai berikut;

F. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan ―Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta 2007‖.

G.Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan yang

terdiri dari lima bab dengan rincian sebagai berikut:

BAB I PENDAHULUAN Pada bab ini memuat Latar Belakang Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian Pustaka,

Kerangka Konsep, Metode Penelitian, dan Sistematika Penulisan.

BAB III METODOLOGI PENELITIAN Pada bab ini memuat tentang Rancangan Penelitian, Ruang Lingkup Penelitian, Jenis Penelitian, Jenis Data, Sumber Data,

Teknik Pengumpulan Data dan Analisa Data.

BAB IV HASIL DAN PEMBAHASAN Memuat tentang hal-hal baik Internal maupun Eksternal yang mempengaruhi strategi manajemen risiko bank, Strategi

Manajemen Risiko Bank Untuk Mengantisipasi Pembiayaan Bermasalah, Komparasi

dan Efektifitas Manajemen Risiko Bank Syariah Untuk Mencegah Pembiayaan

Mudharabah Bermasalah.

BAB II

KAJIAN TEORITIS A.MANAJEMEN RISIKO

1. Manajemen Risiko

Manajemen risiko didefinisikan sebagai“suatu metode logis dan sistematik dalam

identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.‖13

Manajemen risiko adalah titik sentral manajemen strategis dalam sebuah

organisasi. Fokus manajemen risiko adalah mengenal dengan pasti risiko dan

mengambil tindakan yang tepat untuk mencegah makin besarnya risiko yang dapat

diterima. Hal ini berkaitan erat dengan risk event yang terjadi dalam sebuah aktifitas, yaitu peristiwa yang menyebabkan timbulnya risiko baik dari kejadian internal

maupun eksternal.

Kejadian internal yang dimaksud adalah kejadian yang bersumber dari dalam institusi itu sendiri, seperti kesalahan sistem manusia dan kesalahan prosedur.

Kejadian internal pada dasarnya bisa dicegah agar tidak terjadi. Sebaliknya, kejadian eksternal adalah kejadian yang bersumber dari luar dan tidak mungkin dapat dihindari.14

13

Ferry N. Indroes & sugiarto, Manajemen Risiko Perbankan-Pemahaman Pendekatan Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaanya di Indonesia (Jakarta: Raja Grafindo Persada. 2008) h.5

14

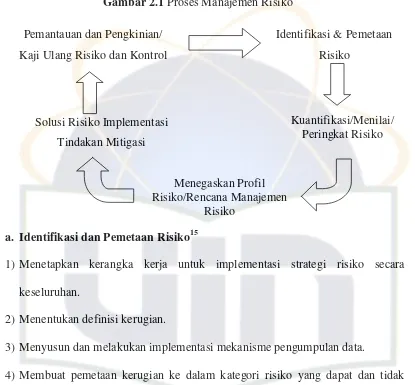

Berikut adalah proses manajemen risiko yang bisa diterapkan dalam sebuah

[image:20.612.94.509.145.530.2]aktifitas manajemen risiko:

Gambar 2.1 Proses Manajemen Risiko

a. Identifikasi dan Pemetaan Risiko15

1) Menetapkan kerangka kerja untuk implementasi strategi risiko secara

keseluruhan.

2) Menentukan definisi kerugian.

3) Menyusun dan melakukan implementasi mekanisme pengumpulan data.

4) Membuat pemetaan kerugian ke dalam kategori risiko yang dapat dan tidak

dapat diterima.

b. Kuantifikasi dan Pemetaan Risiko

1) Aplikasi teknik permodelan dalam mengukur risiko.

2) Perluasan dengan memanfaatkan tolok ukur (benchmarking), permodelan (modelling), dan peramalan (forecasting) yang berasal dari luar

15

Ferry N. Idroes, Manajemen Risiko Perbankan, (Jakarta: Rajawali Press. 2008) h. 8-10 Identifikasi & Pemetaan

Risiko

Kuantifikasi/Menilai/ Peringkat Risiko

Menegaskan Profil Risiko/Rencana Manajemen

Risiko Solusi Risiko Implementasi

organisasi/eksternal. Sumber eksternal yang dimaksud berasal dari

praktik-praktik terbaik yang telah dilakukan di dalam industri (best practices).

c. Menegaskan Profil Risiko dan Rencana Manajemen Risiko

1) Identifikasi selera risiko organisasi (risk appetite), apakah manajemen secara umum terdiri dari:

a) Penghindar risiko (risk averter)

b) Penerima risiko sewajarnya (risk neutral); atau c) Pencari risiko (risk seeker)

2) Identifikasi visi stratejik (strategic vision) dari organisasi, apakah organisasi berada dalam visi:

a) Agresif yang terobsesi untuk mengejar peningkatan volume usaha serta

keuntungan sebesar-besarnya untuk mendukung pertumbuhan; atau

b) Konservatif yang ingin menjaga kelangsungan usaha pada situasi aman

dengan volume usaha dan keuntungan yang stabil.

Penghindar risiko tidak bersedia menerima risiko dengan tingkat tinggi.

Sebaliknya, pencari risiko bersedia menerima risiko tinggi untuk mendapatkan

hasil yang lebih tinggi. Visi stratejik yang agresif bersedia menerima risiko tinggi

untuk mendapatkan hasil yang lebih tinggi. Visi ini biasanya diterapkan pada

organisasi yang berada pada tahap pertumbuhan. Sebaliknya, visi stratejik yang

konservatif tidak bersedia menerima risiko dengan tingkat tinggi. Biasanya

organisasi pada tahap konservatif adalah organisasi yang telah mapan dengan

d. Solusi Risiko/Implementasi Tindakan Terhadap Risiko

1) Hindari (Avoidance): Keputusan yang diambil adalah tidak melakukan aktifitas yang dimaksud. Misalnya sebuah bank mendapat tawaran untuk

melakukan bisnis pencucian uang (money loundering) dari kegiatan terorisme yang menjanjikan keuntungan dari penempatan jumlah besar dengan bunga

yang sangat rendah. Risiko aktifitas tersebut adalah ancaman penutupan bank

serta ancaman terhadap pelakunya. Maka, bank memutuskan untuk tidak

melakukan aktifitas tersebut.

2) Alihkan (Transfer): Membagi risiko dengan pihak lain. Konsekuensinya terdapat biaya yang harus dikeluarkan atau berbagi keuntungan yang diperoleh.

Misalnya untuk pembiayaan proyek yang sangat besar, sebuah bank melakukan

skema pinjaman sindikasi. Sindikasi adalah bentuk berbagi bisnis, risiko dan

hasil yang lazim dilakukan bank. Pengalihan risiko juga termasuk penggunaan

lembaga asuransi sebagai penanggung kerugian dengan membayar premi.

Selain itu, penggunaan sumber daya di luar organisasi (outsourcing) juga termasuk ke dalam pengalihan risiko.

3) Mitigasi Risk (Mitigate Risk): Menerima risiko pada tingkat tertentu dengan melakukan tindakan untuk mitigasi risiko melalui peningkatan kontrol, kualitas

proses, serta aturan yang jelas terhadap pelaksanaan aktifitas dan risikonya.

Misalnya, pengikatan pinjaman dan agunan pada bank. Pengikatan sangat

rentan untuk terjadi masalah. Akibatnya adalah bank tidak dapat atau berada

pada posisi hukum yang lemah dalam penyelesaian pinjaman atau eksekusi

pengikatan serta aspek-aspek pendukungnya. Selanjutnya ditetapkan dengan

tegas mengenai sanksi yang dapat dikenakan kepada individu-individu yang

melakukan penyimpangan prosedur.

4) Menahan Risiko Residual (Retention of Residual Risk): Menerima risiko yang mungkin timbul dari aktifitas yang dilakukan. Kesediaan menerima risiko

dikaitkan dengan ketersediaan penyangga jika kerugian atas risiko terjadi. Peran

inilah yang ditekankan dalam membahas manajemen risiko perbankan.

Perbankan harus mengambil berbagai macam risiko dalam menjalankan

aktifitasnya. Risiko yang dimaksud tidak dapat dihindari, dialihkan dan

dimitigasi. Akibatnya, risiko tersebut harus ditanggung sejalan dengan

pelaksanaan aktifitas. Misalnya bank menerima transaksi pembelian valuta

asing dari nasabah secara forward tiga bulan ke depan. Untuk mitigasi risiko, bank melakukan forward ulang kepada bank lain dan mengharuskan nasabah untuk menyerahkan setoran jaminan. Pada situasi normal, mitigasi risiko cukup

untuk menangani kemungkinan risiko yang akan terjadi. Namun, jika situasi

menjadi tak terkendali, yaitu nilai tukar melonjak drastis, nasabah membatalkan

kontrak dengan menjual pada pasar spot dan membiarkan setoran jaminan diambil bank. Pada situasi itu terjadi kerugian karena setoran jaminan diambil

bank dan setoran jaminan tidak dapat menutupi kerugian tersebut. Situasi inilah

yang dikatakan sebagai risiko residual yang harus ditanggung bank. Setiap

risiko residual pada bank diperlukan ketersediaan modal untuk menyangganya.

Keempat tindakan ini bisa juga disebut sebagai bentuk strategi yang digunakan

sebagai salah satu bentuk pengurangan atas risiko yang mungkin akan muncul dalam

pembiayaan yang dilakukan oleh perbankan.

e. Pemantauan dan Pengkinian/Kaji Ulang Risiko dan Kontrol

1) Seluruh entitas organisasi harus yakin bahwa strategi manajemen risiko telah

diimplementasikan dan berjalan dengan baik.

2) Lakukan pengkinian dengan mengevaluasi dan menindaklanjuti hasil evaluasi

terhadap implementasi kerangka manajemen risiko yang terintegrasi ke dalam

strategi risiko keseluruhan.

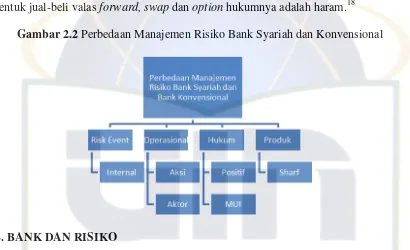

2. Perbedaan Manajemen Risiko Perbankan Syariah dan Perbankan Konvensional.

Pada dasarnya manajemen risiko adalah sebuah tindakan untuk mengantisipasi

terjadinya kerugian dari aktifitas bisnis yang dilakukan. Dalam konteks perbankan,

manajemen risiko bisa juga digunakan untuk menganalisa sebuah risiko di masa

mendatang. Akan tetapi pada kenyataannya, kejadian di masa mendatang adalah

mustahil untuk diketahui. Sebagaimana firman Allah dalam Q.S Luqman : 34

“Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari Kiamat; dan Dia-lah

yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang

dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok[1187]. dan tiada seorangpun

yang dapat mengetahui di bumi mana Dia akan mati. Sesungguhnya Allah Maha mengetahui lagi

Perbankan syariah dan perbankan konvensional adalah hal yang berbeda satu dan

lainnya. Oleh karena itu pula, sangat logis jika dikatakan bahwa sistem manajemen

risiko antara bank syariah dan bank konvensional tentunya juga berbeda. Perbedaan

itu dapat dilihat dari beberapa hal berikut ini:

a. Risk Event

Seperti yang telah disinggung sebelumnya, bahwa manajemen risiko memiliki

kaitan yang erat dengan risk event. Peristiwa yang menyebabkan risiko (risk event) atau bisa didefinisikan sebagai munculnya kejadian yang dapat menciptakan potensi

kerugian atau hasil yang tidak diinginkan. Korelasinya dengan perbedaan antara

manajemen risiko bank syariah dengan bank konvensional dari sisi ini adalah tidak

terdapatnya bunga sebagai instrumen bank syariah memberikan nafas yang lebih lega

terhadap perbankan syariah untuk memanaje portofolio surat berharga yang

dimilikinya.

Contoh dari kesalahan manajemen risiko internal yang salah pada lembaga

konvensional adalah sebagai berikut:

Pada Desember 1994 terdapat sebuah lembaga keuangan Orange Country yang mengalami kerugian akibat salah dalam mengambil sikap terhadap arah suku bunga

the Fed untuk portofolio yang dimilikinya sehingga mengakibatkan perusahaan

tersebut mengalami risk loss sebesar USD 164 Milion yang kemudian menjadikan

Orange Country bangkrut. b. Hukum

Prinsip yang dianut dalam penerapan manajemen risiko mengacu kepada salah

teknis sad adz dzari’ah dapat didefinisikan sebagai ―sikap preventif dan penerapan

prinsip kehati-hatian untuk mencegah dan memitigasi risiko pelanggaran maupun

risiko lainnya dengan tetap memperhatikan aspek pertumbuhan, produktifitas, tingkat

keuntungan, manfaat dan kemaslahatan dari tindakan hukum dalam suatu kondisi yang optimal.‖16

Sedangkan yang terdapat pada bank konvesional, landasan hukum

hanya bersandar pada hukum positif.

c. Operasional

1) Aksi (tindakan)

Bank syariah tidak boleh mengakses transaksi derivatif yang dianggap sebagai

instrumen yang cukup efektif untuk melindungi risiko kredit. Larangan ini

menguatkan pentingnya pengawasan internal bank syariah.17 2) Aktor (pelaku)

Dalam proses manajemen risiko di bank syariah terdapat Dewan Pengawas

Syariah (DPS) yang ikut serta mengawasi proses operasional bank itu sendiri.

Berdasarkan fatwa DSN-MUI nomor 01 tahun 2000 disebutkan mengenai

mekanisme kerja DPS, salah satu diantaranya adalah menilai aspek syariah

terhadap pedoman operasional dan produk yang dikeluarkan bank, memberikan

opini dari aspek syariah terhadap pelaksanaan operasional bank secara keseluruhan

dalam laporan publikasi bank.

16 Zainul Hakim ―

Evaluasi tingginya risiko pembiayaan murabahah dibandingkan dengan risiko pembiayaan bagi hasil: (Analisis risiko dengan metode internal)‖, (Thesis S2 Program Pasca sarjana, PSTT UI Jakarta, 2009) h. 20

17

Lusianna Elizabeth, Risiko dan Manajemen Risiko dalam Transaksi Pembiayaan Mudharabah, (Thesis S2 Program Pasca sarjana, PSTT UI Jakarta. 2009) h. 36

d. Produk

Bank syariah hanya menawarkan produk jual-beli valuta asing (sharf) dengan bentuk spot, yaitu transaksi pembelian valuta asing (valas) untuk penyerahan pada saat itu (over the counter) atau paling lambat penyelesaiannya dalam jangka waktu dua hari. Hukumnya adalah boleh, karena dianggap tunai, sedangkan waktu dua hari

dianggap sebagai proses penyelesaian yang tidak bisa dihindari. Sedangkan untuk

[image:27.612.92.502.251.501.2]bentuk jual-beli valas forward, swap dan option hukumnya adalah haram.18

Gambar 2.2 Perbedaan Manajemen Risiko Bank Syariah dan Konvensional

B.BANK DAN RISIKO

Bank adalah lembaga keuangan yang aktifitas utamanya adalah menghimpun dana

dan menyalurkannya dalam bentuk pemberian pinjaman dan investasi. Dalam menghimpun dana, bank menggunakan strategi ―penarik‖ bagi nasabah berupa balas

jasa yang menguntungkan. Balas jasa yang dimaksud adalah ―bunga‖ bagi bank konvensional dan ―bagi-hasil‖ bagi bank yang beroperasi menurut syariah.

18

Risiko paling laten yang selalu mengancam aktifitas perbankan adalah hilangnya

uang baik dari sisi pasiva maupun sisi aktiva.19 Seperti yang kita ketahui, bank adalah lembaga intermediary antara sektor surplus unit dan sektor defisit unit.

Sebagai lembaga perantara, falsafah yang mendasari kegiatan usaha bank adalah

kepercayaan masyarakat (public confidence). Oleh karena itu, bank juga disebut sebagai lembaga kepercayaan masyarakat. Yang ciri-ciri utamanya adalah sebagai

berikut:20

1) Dalam menerima simpanan dari Surplus Spending Unit (SSU), bank hanya memberikan pernyataan tertulis yang menjelaskan bahwa bank telah menerima

simpanan dalam jumlah dan untuk jangka waktu tertentu.

2) Dalam menyalurkan dana kepada Defisit Spending Unit (DSU), bank tidak selalu memita agunan berupa barang sebagai jaminan atas pemberian kredit

yang diberikan kepada DSU yang memiliki reputasi baik.

Dalam melakukan kegiatannya, bank lebih banyak menggunakan dana masyarakat

yang terkumpul dalam banknya dibandingkan dengan modal dari pemilik atau

pemegang saham bank. Untuk itu, bank harus menjaga apa yang telah dipercayakan

masyarakat melalui penempatan dananya pada bank bersangkutan. Selaras dengan itu

pula, bank harus mampu mengelola setiap risiko yang muncul dari aktifitas usahanya.

19

Ferry & sugiarto Indroes, Manajemen Risiko Perbankan-Dalam Konteks Kesepakatan Basel dan Peraturan Bank Indonesia. (Jakarta: Graha Ilmu. 2006) h. 8

20

Seperti yang kita ketahui bahwa risiko itu sendiri memiliki beberapa macam jenis;

yaitu risiko pasar, risiko kredit, risiko operasional, risiko likuiditas, risiko hukum,

risiko reputasi, risiko stratejik dan risiko kepatuhan.21

Zainul Arifin22 mendefinisikan berbagai macam jenis risiko di atas, sebagai berikut;

1) Risiko Kredit / Pembiayaan (Credit Risk)

Risiko kredit adalah risiko yang timbul akibat kegagalan counterparty

memenuhi kewajibannya. Risiko kredit sulit dikenali tanpa menguji portofolio

kredit. Faktor kunci bagi pengendalian risiko kredit adalah diversifikasi dari

tipe-tipe kredit, diversifikasi dalam wilayah geografis dan jenis-jenis industri yang

dibiayai, kebijakan agunan dan sebagainya, dan yang paling penting adalah standar

pengendalian kredit yang diterapkan. (Pembahasan mengenai hal ini akan penulis

bahas lebih dalam di Sub-Bab C, Pembiayaan). 2) Risiko pasar (Market Risk)

Risiko pasar (market risk) adalah risiko yang timbul karena adanya pergerakan variable pasar (adverse movement) dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank. Termasuk dalam variable pasar ini adalah suku bunga dan

nilai tukar.

Bank syariah tidak akan menghadapi risiko tingkat bunga, walaupun dalam

lingkungan di mana berlaku dual banking system meningkatnya tingkat bunga di

21 _____________, PBI No.5/8/PBI/2003. ―

Tentang Kualitas Aktiva Produkti Bagi Bank Syariah‖

22

pasar konvensional dapat berdampak pada meningkatnya risiko likuiditas sebagai

akibat adanya nasabah yang menarik dana dari bank syariah dan berpindah ke

bank konvensional.

3) Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang antara lain disebabkan bank tidak mampu

memenuhi kewajiban yang telah jatuh tempo. Pengukuran risiko likuiditas adalah

kompleks. Faktor kuncinya adalah bahwa bank tidak dapat dengan leluasa

memaksimumkan pendapatan karena adanya desakan kebutuhan likuiditas. Oleh

karena itu, bank harus memperhatikan jumlah likuiditas yang tepat. Terlalu banyak

likuiditas akan mengorbankan tingkat pendapatan, dan terlalu sedikit akan

berpotensi untuk meminjam dana dengan harga yang tidak dapat diketahui

sebelumnya, yang dapat berakibat meningkatnya biaya dan akhirnya menurunkan

profitabilitas. Lebih-lebih bagi bank syariah yang dilarang melakukan peminjaman

dana yang berbasis bunga, tentu akan lebih sulit untuk memperoleh dana.

4) Risiko Operasional (Operational Risk)

Risiko operasional adalah risiko yang antara lain disebabkan karena

ketidakcukupan dana atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem atau adanya problem eksternal yang mempangaruhi operasional

bank.

5) Risiko Hukum (Legal Risk)

Risiko hukum adalah risiko yang disebabkan karena adanya kelemahan aspek

yuridis. Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum,

perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan

yang tidak sempurna.

6) Risiko Reputasi (Reputation Risk)

Risiko reputasi adalah risiko yang antara lain disebabkan adanya publikasi

negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif terhadap

bank.

7) Risiko Strategis (Strategic Risk)

Risiko startegis adalah risiko yang antara lain disebabkan adanya penetapan dan

pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang

tidak tepat, atau kurang responsifnya bank terhadap perubahan eksternal.

8) Risiko Kepatuhan (Compliance Risk)

Risiko kepatuhan adalah risiko yang disebabkan bank tidak memenuhi atau

tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang

berlaku. Pengelolaan risiko kepatuhan dilakukan melalui penerapan risiko

pengendalian intern secara konsisten.

C.PEMBIAYAAN 1. Teori Pembiayaan

Dalam sub-bab sebelumnya telah disinggung sedikit perihal risiko pembiayaan

(kredit). Bank sebagai lembaga intermediasi, dalam kegiatan usahanya tidak bisa

terlepas dari kegiatan pembiayaan. Dalam kegiatan pembiayaan, selain bank bisa

mendapatkan keuntungan bank juga sangat mungkin mengalami kerugian.

Pembiayaan menurut Muhammad adalah pendanaan yang diberikan oleh suatu

dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan

yang dikeluarkan untuk mendukung invetasi yang telah direncanakan.23

“A loan is a type of debt. Like all debt instruments, a loan entails the

redistribution of financial assets over time, between the lender and the borrower. In a loan, the borrower initially receives or borrows an amount of money, called the principal, from the lender, and is obligated to pay back or repay an equal amount of

money to the lender at a later time.”24

Pembiayaan oleh Veithzal Rifai diartikan sebagai kepercayaan (trust), berarti lembaga pembiayaan selaku shahibul mal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang diberikan.25

Dalam kodifikasi produk yang dikeluarkan oleh Bank Indonesia, pembiayaan

adalah penyediaan dana atau tagihan yang dipersamakan dengan itu, berupa:

1) transaksi bagi hasil dalam bentuk mudharabah dan musyarakah,

2) transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahioya bittamlik

3) transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna`.

4) transaksi pinjam meninjam dalam bentuk piutang qordh, dan

5) transaksi sewa menyewa jasa dalam bentuk ijarah dalam transaksi multijasa

23

Muhammad, Manajemen Pembiayaan Bank Syariah. (Yogyakarta; UPP AMP YKPN. 2005) h.17

24

http://en.wikipedia.org/wiki/Loan. di akses pada tanggal 8 Juli 2010

25

Berdasarkan persetujuan atau kesepakatan antara Bank Umum Syariah dan/atau

Unit Usaha Syariah dan pihak lain yang mewajibkan pihak yang dibiayaai dan/atau

diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujroh, tanpa imbalan, atau bagi hasil.26 Menurut Syafi’I Antonio,27

berdasarkan sifat penggunaannya, pembiayaan dapat

dibagi menjadi dua kelompok, yaitu;

1. Pembiayaan Produktif

Pembiayaan produktif ditujukan untuk memenuhi kebutuhan produksi dalam

arti luas yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun

investasi.

Pembiayaan produktif dapat dibagi menjadi dua bagian, yaitu;

a. Pembiayaan Modal Kerja

Pembiayaan modal kerja ditujukan untuk memenuhi kebutuhan peningkatan

produksi baik secara kuantitatif maupun secara kualitatif dan untuk keperluan

perdagangan atau peningkatan kegunaan suatu barang.

b. Pembiayaan Investasi

Pembiayaan investasi diberikan kepada nasabah untuk keperluan investasi yaitu

keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha

ataupun pendirian proyek baru. Pada umumnya, pembiayaan investasi diberikan

dalam jumlah besar dan berjangka waktu yang cukup lama. Pembiayaan investasi

26

__________, Peraturan Bank Indonesia, Kodifikasi Produk Perbankan Syariah, (Jakarta: Direktorat Perbankan Syariah Bank Indonesia, 2006) h. 6

27M. Syafi’I Antonio,

yang diberikan oleh bank syariah pada umumnya menggunakan skema

mudharabah ataupun musyarakah. c. Pembiayaan Konsumtif

Pembiayaan konsumtif digunakan untuk kebutuhan konsumsi yang akan habis

digunakan untuk memenuhi kebutuhan.

2. Pembiayaan Mudharabah

Pembiayaan mudharabah dalam fatwa DSN-MUI Nomor 07/DSN-MUI/IV/2000 diartikan sebagai berikut:

―pembiayaan yang disalurkan oleh LKS kepada pihak lain untuk suatu usaha

yang produkif.‖

Dalam pembiayaan mudharabah (bagi hasil) ada beberapa hal yang perlu diperhatikan oleh kedua belah pihak, yaitu: (1) nisbah bagi hasil yang disepakati; dan

(2) tingkat keuntungan aktual bisnis yang di dapat. Oleh karena itu, bank sebagai

pihak yang memiliki dana akan melakukan perhitungan nisbah yang akan dijadikan

kesepakatan pembagian pendapatan.28

Adapun cara penetuan prinsip bagi hasil yang dipergunakan sesuai dengan

Ketentuan Fatwa Dewan Syariah Nasional yang menjelaskan bahwa pembagian hasil

usaha bank syariah dapat mempergunakan revenue sharing maupun profit sharing.

Saat ini seluruh bank syariah masih mempergunakan revenue sharing baik dalam berbagi hasil bank syariah sebagai pengelola dana dengan pemodal (penghimpun

28

dana) maupun bank syariah sebagai pemodal kepada nasabah debitur (pengelolaan

dana dengan prinsip mudharabah dan musyarakah).

Adapun yang disebut dengan revenue sharing adalah yang dibagi dalam prinsip

mudharabah adalah hasil usaha pengelolaan dana mudharabah tersebut, dalam istilah akuntansi sering dikenal dengan laba kotor (gross profit), karena dalam prinsip

mudharabah, modal mudharabah tidak diperkenankan untuk dibagi, penjualan terkandung modal mudharabah, sehingga tidak diperkenankan melakukan pembagian hasil usaha mudharabah dari penjualan (omzet). Sedangkan prinsip profit sharing

hasil usaha yang dibagi merupakan pendapatan hasil usaha bersih. Untuk

membedakan kedua prinsip tersebut dapat dilihat dalam ilustrasi sebagai berikut:

Uraian Jumlah Prinsip Bagi Hasil

Penjualan 100

Harga Pokok Penjualan 65

Laba Kotor (gross profit) 35 Net Revenue Sharing

Beban-beban 25

Laba Bersih (net profit) 10 Profit Sharing

Akad (transaksi) berbasis bagi hasil merupakan wacana paling dominan dalam

literatur keuangan islam di seluruh dunia, termasuk dalam wacana perbankan syariah

di Indonesia, terutama dalam dua model, mudharabah dan musyarakah. Sebagian ulama dan masyarakat luas meyakini bahwa instrument yang paling tepat sebagai

pengganti mekanisme bunga pada bank konvensional, untuk diterapkan pada bank

keyakinan itu, sehingga keberadaan bank syariah sangat identik dengan bank bagi

hasil. Sehingga ada anggapan luas di masyarakat bahwa produk pembiayaan yang

paling syariah adalah pembiayaan bagi hasil.

3. Kekurangan dan Kelebihan Pembiayaan Mudharabah

Dalam tesisnya Lusianna Elizabeth29 menyebutkan mengenai beberapa risiko yang terkait dengan pembiayaan mudharabah, yaitu;

1. Business Risk (risiko atau bisnis yang dibiayai) yakni risiko yang terjadi pada

first way out (risiko kebangkrutan). Risiko ini dipengaruhi oleh;

a. Industry risk, yaitu risiko yang terjadi pada jenis usaha yang ditentukan oleh; 1) Karakteristik masing-masing jenis usaha yang bersangkutan.

2) Kinerja keuangan jenis usaha yang bersangkutan (industrial financial standard).

b. Faktor negatif lainnya yang mempengaruhi perusahaan nasabah seperti

kondisi grup usaha, force majeur, permasalahan hukum, pemogokan dan riwayat pembayaran.

2. Character Risk (risiko terhadap karakter buruk atau moral hazard dari

mudharib), yakni risiko yang terjadi pada third way out. Character risk

dipengaruhi oleh hal berikut;

a. Kelalaian nasabah dalam menjalankan bisnis yang dibiayai bank.

b. Pelanggaran ketentuan yang telah disepakati sehingga nasabah dalam

menjalankan bisnis yang dibiayai tidak lagi sesuai dengan kesepakatan.

29

c. Pengelolaan internal perusahaan, seperti manajemen, organisasi, pemasaran,

teknis produksi dan keuangan yang tidak dilakukan secara professional sesuai

standar pengelolaan yang disepakati antara nasabah dan bank.

Syafi’i Antonio30 berpendapat dalam bukunya, bahwa terdapat tiga risiko yang

terdapat dalam pembiayaan mudharabah;

1. Side streaming; nasabah menggunakan dana itu bukan seperti yang disebutkan dalam kontrak.

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur.

Risiko merupakan tingkat ketidakpastian mengenai suatu hasil yang diperkirakan

akan diterima. Pembiayaan mudharabah memiliki tingkat risiko yang tinggi karena jika terjadi kerugian diluar kelalaian mudharib, maka hanya pihak shahibul mal yang menanggung semua kerugian. Tentu saja kerugian tersebut berbentuk modal yang

diberikan kepada mudharib. Risiko seperi ini murni disebabkan oleh business risk

atau risiko atas bisnis yang dibiayai.

Akan tetapi dibalik sisi negatif (risiko) tersebut di atas, dikatakan oleh Umer

Chapra31 bahwa bentuk-bentuk pembiayaan islami yang paling menguntungkan adalah cara bagi hasil mudharabah (commenda) dan musyarakah (kemitraan). Pada bentuk ini, pemilik modal menyediakan dana, bukan sebagai pemberi pinjaman, tetapi

30M. Syafi’I Antonio,

Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani Press. 2001) h.94

31

lebih sebagai investor. Ia berbagi untung dan rugi dan tidak memperoleh jaminan di

muka atas keuntungan yang positif, apapun hasil akhir dari usaha ini.

Selain dapat memberikan keuntungan yang maksimal, selaras dengan hal itu,

risiko yang ditimbulkan dari pembiayaan mudharabah pun memiliki risiko yang tinggi jika dibandingkan dengan pembiayaan berbasiskan penjualan, semisal

murabahah, salam dan istishna’.

Akan tetapi yang terjadi saat ini di bank syariah, justru pembiayaan yang

berbasiskan penjualan, yaitu murabahah mendapat porsi yang lebih besar dibandingkan dengan pembiayaan mudharabah.

Sejumlah faktor ditengarai menjadi penyebab pesatnya pembiayaan murabahah

dibandingkan dengan pembiayaan mudharabah. Selain itu, sangat menarik untuk mengaji faktor-faktor yang berpengaruh terhadap kedua jenis pembiayaan tersebut,

yang diharapkan menjadi masukan bagi terwujudnya keseimbangan antara

pembiayaan murabahah dan mudharabah. Hal ini untuk mengembalikan karakteristik utama perbankan syariah yaitu pembiayaan yang yang berprinsip bagi hasil.32

Walaupun sebenarnya secara syariah halal, namun mengutip pernyataan Chapra

dari tesis yang dibuat oleh Septiana Ambarwati33 (2000) murabahah tidak lebih merupakan produk sekunder dari bank syariah. Sedangkan produk yang primer

32M. Syafi’I Antonio,

Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani Press. 2001) h.137

33

seperti mudharabah atau musyarakah belum mendapatkan proporsi yang sepantasnya, dari seluruh operasional perbankan syariah.

Dengan meningkatkan porsi pembiayaan dengan prinsip bagi hasil diharapkan

lebih menggerakan sektor riil karena menutup kemungkinan disalurkannya dana pada

kepentingan konsumtif dan hanya pada usaha produktif. Bila ditinjau dari konsep

bagi hasil, maka harus ada return yang dibagi, hal tersebut hanya bisa terjadi bila uang digunakan untuk usaha produktif. Bila ditinjau dari prinsip ketaatan terhadap

syariah, pembiayaan dengan prinsip jual beli dan sewa memberikan celah yang lebih

besar untuk melakukan penyimpangan terhadap prinsip syariah.34

Sistem bagi hasil diangaap sangat baik karena dengan sistem ini nasabah dan bank

syariah sama-sama menentukan bentuk dan arah pengelolaan dana yang disetorkan

nasabah. Keuntungan yang diperoleh dibagi diantara kedua belah pihak dengan

transapansi. 35

Meningkatnya prosentasi pembiayaan melalui pola mudharabah dan musyarakah

diharapkan dapat menggairahkan sektor riil. Investasi akan meningkat yang disertai

juga dengan pembukaan lapangan kerja baru. Akibatnya tingkat pengangguran akan

dapat dikurangi dan pendapatan masyarakat akan bertambah. Dampak lain dari

tingginya pembiayaan bagi hasil adalah akan mendorong tumbuhnya pengusaha atau

investor yang yang mengambil keputusan bisnis yang berisiko. Hal ini akan

34

Septiana Ambarwati, Faktor–faktor yang mempengaruhi pembiayaan murabahah dan mudharabah pada bank syariah di Indonesia, (Thesis S2 Program pasca sarjana, PSTT UI Jakarta. 2008) h. 5

35

menyebabkan berbagai inovasi baru, yang pada akhirnya akan meningkatkan daya

saing bangsa ini.36

5. Fitur dan Mekanisme Aplikasi Pembiayaan Mudharabah

Gambaran sederhana dari fitur dan mekanisme pembiayaan mudharabah sendiri seperti yang dijelaskan dalam Kodifikasi Produk Perbankan Syariah Tahun 2008,

seperti berikut ini;

1. Bank bertindak sebagai pemilik dana (shahibul mal) yang menyediakan dana dengan fungsi sebagai modal kerja, dan nasabah bertindak sebagai pengelola

dana (mudharib) dalam kegiatan usahanya;

2. Bank memiliki hak dalam pengawasan dan pembinaan usaha nasabah walaupun

tidak ikut serta dalam pengelolaan usaha nasabah, antara lain bank dapat

melakukan review dan meminta bukti-bukti dari laporan hasil usaha nasabah berdasarkan bukti pendukung yang dapat dipertanggungjawabkan;

3. Pembagian hasil usaha dari pengelolaan dana dinyatakan dalam nisbah yang

disepakati;

4. Nisbah bagi hasil yang disepakati tidak dapat diubah sepanjang jangka waktu

investasi, kecuali atas dasar kesepakatan para pihak;

5. Jangka waktu pembiayaan atas dasar akad mudharabah, pengembalian dana, dan pembagian hasil usaha ditentukan berdasarkan kesepakatan bank dan

nasabah.

36

[image:40.612.94.502.195.510.2]6. Pembiayaan atas dasar akad mudharabah diberikan dalam bentuk uang dan/atau barang, serta bukan dalam bentuk piutang atau tagihan;

7. Dalam hal pembiayaan atas dasar akad mudharabah diberikan dalam bentuk uang dan/atau barang, serta bukan dalam bentuk piutang atau tagihan;

8. Dalam hal pembiayaan atas dasar akad mudharabah diberikan dalam bentuk uang harus dinyatakan secara jelas jumlahnya;

9. Dalam hal pembiayaan atas dasar akad mudharabah diberikan dalam bentuk barang, maka barang tersebut harus dinilai atas dasar harga pasar (net realizable value) dan dinyatakan secara jelas jumlahnya;

10. Pengembalian pembiayaan atas dasar mudharabah dilakukan dalam dua cara, yaitu secara angsuran ataupun sekaligus pada akhir periode akad, sesuai dengan

janka waktu pembiayaan atas dasar akad mudharabah;

11. Pembagian hasil usaha dilakukan atas dasar laporan hasil usaha pengelola

dana (mudharib) dengan disertai bukti pendukung yang dapat dipertanggungjawabkan; dan

12. Kerugian usaha nasabah pengelola dana (mudharib) yang dapat ditanggung oleh bank selaku pemilik dana (shahibul mal) adalah maksimal sebesar jumlah pembiayaan yang diberikan (ra’sul maal).

D.PEMBIAYAAN BERMASALAH (NON PERFORMING FINANCING)

Pembiayaan bermasalah adalah semua fasilitas pembiayaan yang diberikan

memenuhi kewajibannya kepada bank, sehingga tingkat risiko bank menjadi lebih

tinggi.37

Selain itu, Rasjim Wiraatmadja38 mendefinisikan pembiayaan bermasalah dengan ―pembiayaan yang berpotensi tidak mampu mengembalikan pembiayaan

berdasarkan syarat-syarat yang telah disetujui dan ditetapkan bersama secara tiba-tiba tanpa menunjukan tanda-tanda terlebih dahulu.

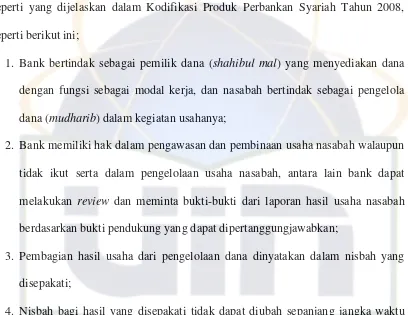

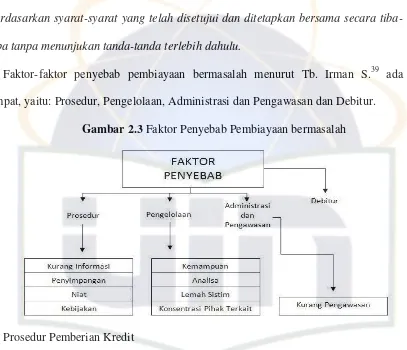

[image:42.612.96.503.184.534.2]Faktor-faktor penyebab pembiayaan bermasalah menurut Tb. Irman S.39 ada empat, yaitu: Prosedur, Pengelolaan, Administrasi dan Pengawasan dan Debitur.

Gambar 2.3 Faktor Penyebab Pembiayaan bermasalah

1. Prosedur Pemberian Kredit

b. Informasi dari data-data calon debitur sangat kurang mengenai:

1) Debitur (Identitas);

37

__________, Kementerian Koperasi dan Usaha Kecil dan Menengah, Modul Diklat Berbasis Komptensi KJKS/UJKS Pola Syariah, (Jakarta: KUKM, 2006) h. 98

38

Rasjim Wiraatmadja, Solusi Hukum Dalam Menyelesaikan Kredit Bermasalah, (Jakarta:Majalah Info Bank 1997) h. 41

39

2) Perusahaan;

3) Saham/Pemilik Saham/Modal;

4) Proyek/Kegiatan Usaha;

5) Jaminan/Agunan/Aset;

6) Dokumen – dokumen, akta, surat-surat.

c. Penyimpangan dari prosedur tata cara pemberian kredit dalam pelaksanaan

yang dikarenakan:

1) Kurangnya tenaga yang berkualitas dalam bidang perkreditan;

2) Adanya campur tangan dari pemegang/pemilik saham atau modal;

3) Adanya campur tangan dari pejabat bank.

d. Niat

Adanya niat tidak baik dari pemilik bank atau pemilik saham atau pejabat

bank/pengurus, hal ini bisa terjadi apabila sebenarnya debitur mempunyai usaha

yang tidak layak untuk mendapatkan kredit, tetapi dimodifikasi sedemikian

rupa sehingga mendapatkan kredit.

e. Kebijakan

Adanya kebijakan disebabkan adanya pertimbangan kerugian apabila dana yang

dihimpun tidak disalurkan, sehingga menimbulkan kebijakan pemberian kredit

secara luas kepada siapa saja tetapi mengabaikan tata cara pemberian kredit

yang benar.

1. Pengelolaan Kredit

Kemampuan teknis para pengelola kredit sangat diperlukan. Kurangnya

kemampuan dalam menganalisa terhadap keadaan keuangan dan prospek usaha

debitur telah menghasilkan keputusan-keputusan yang salah sehingga

mengakibatkan kegagalan dalam pengelolaan kredit.

b. Analisa terhadap kebutuhan kredit

Analisa dalam memberikan kredit harus tepat sesuai dengan kebutuhan debitur.

Jumlah dan waktu tahapan harus dianalisa secara tepat sehingga tidak kelebihan

dan kekurangan dalam jumlah kredit serta tidak terlalu cepat dan terlalu lambat

dalam pemberian waktu kredit.

c. Lemahnya sistim informasi kredit

Bank sering memberikan informasi kredit yang lebih baik dari keadaan

sebenarnya, sehingga penilaian menjadi baik dalam hal kesehatan bank.

Laporan tersebut menyebabkan penelitian terhadap keadaan masalah kredit

terlewatkan. Langkah perbaikan tidak dapat segera dilaksanakan karena adanya

informasi yang baik namun tidak sebenarnya.

d. Konsentrasi kredit kepada pihak terkait

Pihak terkait menerima kredit dari bank sehingga menimbulkan pelanggaran

pada Batas Maximum Pemberian Kredit (BMPK)

2. Administrasi dan pengawasan

a. Struktur pengawasan dan kontrol administrasi maupun operasional perbankan

harus terdapat dalam buku pedoman dan tatacara kerja pengawasan dalam bank.

b. Metode pengawasan struktur dan fungsional tidak dilaksanakan secara ketat

bank atau pejabat bank untuk mendahulukan pihak terafiliasi dalam penyaluran,

tetapi melalaikan pembayaran sehingga menyebabkan terjadinya tunggakan

angsuran pokok maupun bunga.

c. Sistim laporan audit yang menyatukan pelanggaran di dalam prosedur dan

pengelolaan kredit ke dalam laporan umum secara keseluruhan, misalnya

disatukan dengan laporan marketing, sumber daya dan lain-lain sehingga

apabila ditotal dan dibagi rata per item, akan memunculkan laporan hasil audit

yang baik.

Berdasarkan Peraturan Bank Indonesia No.5/7/PBI/2003 tanggal 19 Mei 2003

tentang Kualitas Aktiva Produktif Bagi Bank Syariah, khusus untuk pembiayaan

Mudharabah dan Musyarakah kualitasnya ditetapkan menjadi 4 (empat) golongan yakni lancar, kurang lancar, diragukan dan macet. Kemudian peraturan tersebut

dirubah dengan Peraturan Bank Indonesia No.8/21/PBI/2006 tanggal 5 Oktober 2006

tentang Penilaian Kualitas Aktiva Bank Umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang efektif mulai diberlakukan tanggal 1 Januari 2007.

Dalam Peraturan perubahan tersebut dijelaskan bahwa pengelompokan golongan

kualitas pembiayaan mudharabah ditetapkan menjadi 5 (lima) golongan kualitas yakni:

1. Lancar atau kolektabilitas 1

2. Kurang lancar atau kolektabilitas 2

3. Diragukan atau kolektabilitas 3

4. Dalam perhatian khusus atau kolektabilitas 4

BAB III

METODOLOGI PENELITIAN

Metodologi penelitian yang digunakan dalam penelitian ini adalah dengan

menggunakan pendekatan kualitatif bersifat komparasi. Komparatif karena bersifat

membandingkan strategi yang dimiliki oleh kedua bank syariah dalam menangani

risiko yang ditimbulkan dari produk pembiayaan mudharabah.

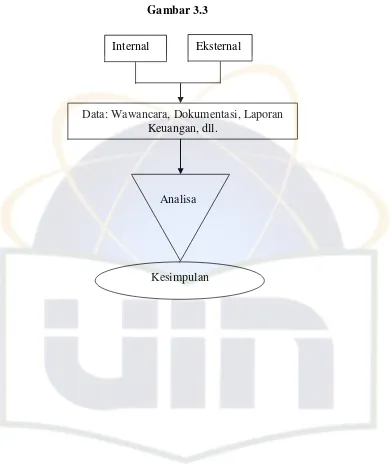

A.Rancangan Penelitian

Rancangan penelitian yang dilakukan bersifat deskripsi-analitis, dimana tahap awal

dilakukan dengan cara mempelajari teori-teori yang berhubungan dengan tema peneliti,

kemudian menganalisis sisi praktis yang terdapat di bank yang menjadi objek

penelitian dan pada akhirnya menyimpulkan mengenai strategi manajemen risiko yang

paling efektif untuk menangani pembiayaan mudharabah yang berpotensi menimbulkan pembiayaan bermasalah.

B.Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif-komparatif, yaitu suatu proses penelitian dan pemahaman yang berdasarkan pada metodologi yang menyelidiki suatu

fenomena sosial dan masalah manusia. Atau mengemukakan prosedur penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis maupun lisan dari orang-orang dan perilaku yang diamati.

Sedangkan berdasarkan tipe penyelidikannya, penelitian ini termasuk kategori tipe

studi komparasi, yaitu studi yang dilakukan apabila peneliti tertarik untuk mengetahui perbedaan antara satu kelompok dengan kelompok lainnya mengenai satu atau

Penelitian kualitatif sifatnya deskriptif, karena data yang dianalisis tidak untuk

menerima atau menolak hipotesis (jika ada), melainkan hasil analisis itu berupa

deskripsi dari gejala-gejala yang diamati, yang tidak selalu harus berbentuk

angka-angka atau koefisien antarvariabel. Pada penelitian kualitatif pun bukan tidak mungkin

ada data yang kuantitaif.40

C. Jenis Data

Data yang digunakan untuk bisa menjawab perumusan masalah pertama, ―Seberapa besar peran manajemen risiko yang digunakan masing-masing bank

syari’ah dalam mengantisipasi pembiayaan bermasalah terhadap produk

pembiayaan mudharabah?” menggunakan data-data kualitatif yang dikumpulkan melalui teknik wawancara. Sedangkan untuk menjawab pertanyaan yang kedua, ―Diantara bank yang menjadi objek penelitian, manajemen risiko bank manakah

yang paling efektif untuk mengantisipasi pembiayaan bermasalah dari produk pembiayaan mudharabah? peneliti menggunakan data kuantitatif, yaitu berupa laporan keuangan masing-masing bank syariah di tahun 2009.

D.Sumber Data

Data diperoleh dari wawancara yang dilakukan dengan pihak divisi manajemen

risiko yang mengetahui dengan jelas kondisi manajemen risiko dan juga laporan

keuangan yang dikeluarkan oleh masing-masing bank. Untuk data yang diperoleh dari

laporan keuangan, peneliti memilih data-data yang menjadi fokus dalam penelitian ini,

yaitu data yang berkaitan dengan pembiayaan mudharabah dan Non Performing Financing yang ada di dalamnya.

40Subana dan Sudrajat. ―

E.Teknik pengumpulan data

Berdasar cara perolehannya, data penelitian ini menggunakan tiga metode, yaitu:

1. Penelitian kepustakaan (library research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Nur

Indrianto, Bambang S, 2002: 150). Penulis memperoleh informasi yang berkaitan

dengan permasalahan yang akan penulis teliti yang berasal dari buku, jurnal, koran,

internet dan sumber lainnya yang berkaitan dengan penelitian.

2. Melalui teknik wawancara (indepth interview) kepada pihak yang memiliki otoritas berkenaan dengan tema penelitian di bank masing-masing.

3. Studi Dokumentasi, merupakan data-data yang diperoleh melalui laporan

keuangan yang dikeluarkan oleh bank bersangkutan melalui jejaring (website)

utama masing-masing, www.bankmuamalatindonesia.com dan

www.banksyariahbukopin.com.

F. Analisis Data

Pertama-tama peneliti akan memaparkan hal-hal yang mempengaruhi strategi

manajemen risiko masing-masing bank syariah, baik secara internal maupun

eksternal di tahun penelitian, kemudian data yang diperoleh melalui teknik

pengumpulan data akan penulis paparkan sebagai bentuk manifestasi dari strategi

manajemen risiko masing-masing bank syariah, kemudian dari pemaparan data,

peneliti menganalisa efektifitas dari masing-m