BNI Life Insurance Divisi Syariah”

(Periode Januari 2008

–

Juni 2010)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperolah Gelar

Sarjana Ekonomi Syariah (SE,Sy)

Oleh:

Nuralifah

107046201846

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

i

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy)

di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 14 November 2011

ii

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Jakarta Islamic

Indeks (JII) dan Sertifikat Bank Indonesia (SBIS) terhadap Nilai Aktiva Bersih

(NAB) portofolio produk unit link campuran periode Januari 2008 – Juni 2010. Uji

statistik yang digunakan dalam penelitian ini adalah uji regresi linear berganda,

dimana Nilai Aktiva Bersih (NAB) produk unit link campuran sebagai variabel

independen dengan level signifikansi 5%.

Hasil penelitian ini menunjukkan dari perhitungan dengan menggunakan

angka R square adalah 0,980, maka hal ini dapat menjelaskan kontribusi Indeks JII

dan SBIS dalam mempengaruhi Nilai Aktiva Bersih (NAB) produk unit link

campuran sebesar 98% dan sisanya 2% dipengaruhi oleh variabel lain yang tidak

diteliti. Selain itu, variabel indeks JII menjadi variabel yang paling dominan dan

berpengaruh secara signifikan sedangkan variabel SBIS tidak memiliki pengaruh

terhadap pertumbuhan NAB produk unit link campuran.

iii

Alhamdulillah, Puji syukur senantiasa penulis panjatkan kehadirat Allah

SWT. Atas kehendak dan kuasa-Nya, penuli dapat menyelesaikan skripsi ini.

Shalawat serta salam semoga tercurahkan kepada Nabi dan Rasul akhir zaman, Nabi

Muhammad SAW, beserta keluarga, sahabat-sahabat, thabi’in-thabi’in dan seluruh

umat manusia yang setia kepadanya hingga akhir zaman.

Dalam penyusunan skripsi ini, tidak sedikit kesulitan dan hambatan yang

penulis hadapi. Syukur Alhamdulillah, berkat keikhlasan hati dan kerja keras disertai

doa dan dorongan serta bantuan dari berbagai pihak baik secara langsung maupun

tidak langsung, sehingga kesulitan dan hambatan dapat penulis lalui dengan

sebaik-baiknya. Dengan penuh kesadaran, penulis menyadari bahwa skripsi ini tidak akan

selesai tanpa dukungan dan bantuan dari berbagai pihak, baik secara moril maupun

materil. Oleh karena itu, melalui tulisan ini perkenanakan penulis menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada:

1. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta, Bapak Prof. DR. H. Muhammad Amin Suma, SH, MA,

MM.

2. Ketua Program Studi Muamalat, Ibu Dr. Euis Amalia, M. Ag dan Sekertaris

iv

pengalamannya sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta yang telah memberikan bekal ilmu pengetahuan kepada penulis selama di

bangku kuliah dan pimpinan beserta staf Perpustakaan Utama UIN Syarif

Hidayatullah Jakarta yang telah memberikan fasilitas untuk mengadakan studi

perpustakaan.

5. Orang tua penulis, Bapak Fadil dan Ibu Eva Fahiroh, adikku Rachmat Riyadi,

dan Muhammad Ifan Taufiq, tantequ tersayang Zuliana serta keluarga tercinta

atas doa, dukungan, motivasi serta perhatian secara moril serta materil yang tak

terhingga dan tiada pernah henti kepada penulis dalam penyusunan skripsi ini.

6. Teman-teman seangkatan dan seperjuangan Asuransi Syariah Reguler 2007

khususnya Asuransi Syariah B, corina, puput, vivi, tini, eva, ema, ulan, zaki,

neng, mitha, lirin, qisti, ara, ida, uus, fitri, ela, panji, abink, ruly, farhan, lukman,

wawan, hadi, surya, ega, asyep, nanang, bayu, yoga, andika, dan lainnya yang

selalu memberikan kebersamaan selama penulis berada di bangku kuliah.

Semoga kebersamaan kita takkan habis seiring memudarnya waktu.

7. Teman-teman LiSenSi (Lingkar Studi Ekonomi Islam), KopMa, dan KKN

“Sadayana Sae” terimakasih banyak atas ilmu yang diberikan baik secara

v skripsi penulis.

9. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, namun telah

memberikan bantuan dan kontribusi yang cukup besar sehingga penulis dapat

lulus menjalani perkuliahan di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta hingga selesai.

Semoga Allah SWT memberikan balasan yang berlipat gandan kepada semua

pihak atas seluruh bantuan dan amal baik yang telah diberikan kepada penulis dalam

penyusunan skripsi ini.

Di balik kekurangan dan kesalahan terdapat kesempurnaan yang hanya milik

Allah semata, karena itu penulis menyadari bahwa skripsi ini masih jauh dari

sempurna. Terakhir, semoga skripsi ini bermanfaat bagi seluruh pihak yang

membutuhkan dan memerlukan untuk menjadi bahan pelajaran dan ilmu pengetahuan

untuk masa depan.

Jakarta, November 2011

vi

LEMBAR PERNYATAAN ……….. i

ABSTRAK……….. ii

KATA PENGANTAR……… iii

DAFTAR ISI ………... vi

DAFTAR TABEL……… ix

DAFTAR GRAFIK DAN GAMBAR... x

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Pembatasan Masalah………. 11

C. Perumusan Masalah……….. 12

D. Tujuan Penelitian……….…. 13

E. Manfaat Penelitian……… 13

F. Review Studi Terdahulu………... 15

G. Kerangka Teori……….. 24

H. Kerangka Pemikiran……….. 26

I. Sistematika Penulisan……… 28

vii

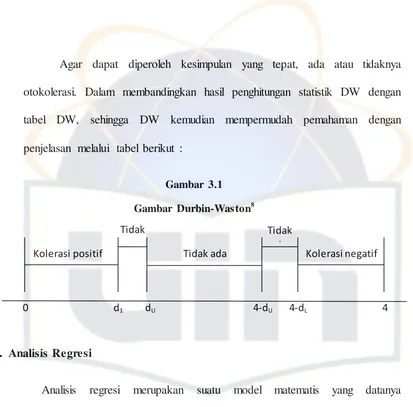

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ……… 55

B. Variable Penelitian……… 56

C. Tekhnik Pengumpulan Data………. 56

D. Sumber Data………. 57

E. Metode Analisis Data………... 58

F. Pengujian Hipotesis……….. 59

G. Uji Asumsi Klasik……….… 61

H. Analisis Regresi……… 64

I. Interprestasi Hasil Regresi……… 68

BAB IV PENGARUH PENDAPATAN NILAI AKTIVA BERSIH (NAB) PORTOFOLIO PRODUK UNIT LINK CAMPURAN TERHADAP TINGKAT PENDAPATAN NASABAH A. Gambaran Umum Objek Penelitian……….. 70

B. Analisa Deskriptif ……… 72

C. Uji Asumsi Klasik ……… 79

viii

A. Kesimpulan……… 94

B. Saran……….. 95

ix

Tabel 1.2 Review Studi Terdahulu………. 15

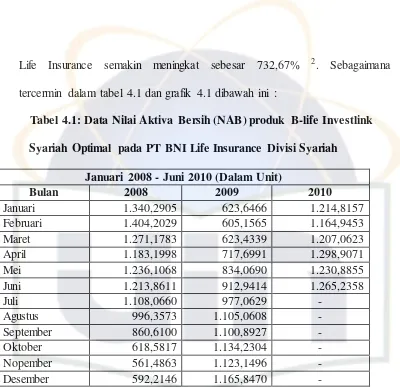

Tabel 4.1 Data Nilai Aktiva Bersih (NAB) produk unit link campuran pada PT BNI Life Insurance Divisi Syariah.. 74

Tabel 4.2 Data Jakarta Islamic Indeks (JII)... 76

Tabel 4.3 Data Sertifikat Bank Indonesia Syariah (SBIS)……….. 78

Tabel 4.4 Uji Normalitas………. 80

Tabel 4.5 Uji Multikolinieritas……… 82

Tabel 4.6 Uji Autokorelasi.………. 83

Tabel 4.7 Uji Simultan……….... 85

Tabel 4.8 Uji Parsial …...……… 86

[image:12.612.124.540.56.528.2]x

Bersih (NAB) Portofolio Produk Unit Link Campuran

Terhadap Tingkat Pendapatan Nasabah…..……… 27

Gambar 2.1 Proses Seleksi Emiten Saham Syariah……..………….. 51

Gambar 4.1 Nilai Aktiva Bersih (NAB) produk unit link campuran

pada PT BNI Life Insurance Divisi Syariah….……….. 75

Gambar 4.2 Data Jakarta Islamic Indeks (Januari 2008 – Juni 2010) 76

Gambar 4.3 Data Sertifikat Bank Indonesia Syariah (SBIS) (Januari

2008 - Juni 2010)……….…….. 78

Gambar 4.4 Uji Normalitas………. 79

[image:13.612.118.535.52.507.2]1

A. Latar Belakang

Dahulu manusia hanya memenuhi tiga kebutuhan saja, yaitu sandang, pangan

dan papan. Namun dengan pesatnya perkembangan zaman, kini manusia tidak hanya

ingin memenuhi ketiga kebutuhan tersebut melainkan kebutuhan di masa mendatang

manusia sudah terlebih dahulu ingin memenuhinya mulai dari sekarang, sebagai

contohnya kebutuhan di hari tua dan dana pendidikan bagi anak-anaknya. Hal

tersebut menjadikan semakin kompleksnya kebutuhan manusia sehingga untuk

memenuhi kebutuhan tersebut diperlukan perencanaan keuangan jangka panjang yang

dilaksanakan secara berkesinambungan.

Investasi merupakan sarana terpenting dalam mengumpulkan dan menjaga

nilai ekonomi uang. Investasi merupakan suatu kegiatan menempatkan dana pada satu

atau lebih dari satu aset selama periode tertentu dengan harapan dapat memperoleh

penghasilan dan atau peningkatan nilai investasi.1 Istilah investasi adalah komitmen

atau sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan

tujuan memperoleh sejumlah keuntungan di masa datang.2

1

Tini Anggraini, Investasi dan Pasar Modal, Slide Mata Kuliah Pasar Modal. 2010, h.2.

Aktivitas investasi dapat dilakukan pada aktiva rill atau real assets

(membangun pabrik, membuat produk baru, menambah produk baru, merambah

saluran distribusi dan lainnya) ataupun pada financial assets atau sekuritas (membeli

sertifikat deposito, saham, obligasi, atau sertifikat reksadana).3 Dalam berinvestasi

terdapat 6 hal yang perlu diperhatikan:4

1. Perencanaan

Tentukan tujuan berapa dana yang dibutuhkan, jangka waktu investasi dan

ukur profil risiko.

2. Buat strategi alokasi asset

Manajer investasi akan membantu investor menetapkan alokasi asset sesuai

perencanaan yang telah dibuat.

3. Diversifikasi asset

Untuk mengurangi risiko. Salah satu pilihan investasi yang sudah

terdiversifikasi adalah reksadana.

4. Implementasi rencana

Jika memutuskan berinvestasi reksadana, pilih manajer investasi yang

dipercaya. Kemudian pilih jenis-jenis reksadana sesuai aset alokasi yang

ditetapkan. Diversifikasi tidak hanya untuk kelompok asset (seperti saham,

obligasi, pasar uang, mata uang, dsb), tetapi juga antar fund manager.

3

Suad Husnan, Dasar – dasar teori portofolio dan analisis sek uritas, (Yogyakarta: UPP AMP YKPN, 2001), Edisi ke-3, h.3.

Evaluasi fund manager berdasarkan perbandingan kinerja paling tidak tiga

bulan sekali.

5. Lakukan investasi secara rutin

Terapkan metode dollar cost averaging, jangan berpatokan pada market

timing.

6. Monitoring, evaluasi, dan penyesuaian (rebalancing)

Pantau kinerja investasi, dan lihat kembali apakah masih sesuai dengan tujuan

investasi dan profil risiko. Perlu penyesuaian alokasi paling tidak setahun

sekali, jika terjadi perubahan bobot karena pergerakan pasar.

Penggunaan produk keuangan sebagai media untuk investasi tidak mungkin

dihindari pada saat ini, baik produk keuangan yang berasal dari lembaga keuangan

bank ataupun non-bank yang merupakan sarana investasi, memberikan kemudahan

dalam melakukan transaksi dan memberikan fungsi proteksi, serta mampu bersifat

fleksibel dalam menghadapi tuntutan masyarakat. Dikatakan bersifat fleksibel karena

lembaga keuangan kini mencoba memasukkan nilai-nilai kerohanian dalam sistemnya

yang menyelaraskan antara kehidupan dunia dan akhirat.

Di Indonesia, kehadiran lembaga keuangan berbasis syariah kini tengah

menjadi fenomena kontemporer dalam perekonomian. Setelah dunia perbankan yang

menerapkan prinsip syariah berkembang cukup pesat, kini giliran industri perusahaan

asuransi yang mencoba melakukan penerapan prinsip syariah dalam mekanisme

Pada awal tahun 2010 Kementerian Keuangan menerbitkan peraturan dasar

penyelenggaraan asuransi syariah berdasarkan fatwa Dewan Syariah Nasional Majelis

Ulama Indonesia (DSN MUI). Peraturan itu dituangkan dalam Peraturan Menteri

Keuangan (PMK) No. 18/PKM.010/-2010 tentang Penerapan Prinsip Dasar

Penyelenggaraan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah

tertanggal 25 Januari 2010.5 Tujuannya adalah peningkatan transparansi pelaku

usaha asuransi kepada pemegang polis yang pada akhirnya diharapkan dapat

mencapai target market share asuransi syariah dengan tetap mempertahankan prinsip

kehati-hatian dan kepatuhan terhadap prinsip syariah. Lebih dari itu peraturan baru ini

diharapkan mampu mendorong pertumbuhan volume usaha asuransi syariah dengan

lebih cepat.

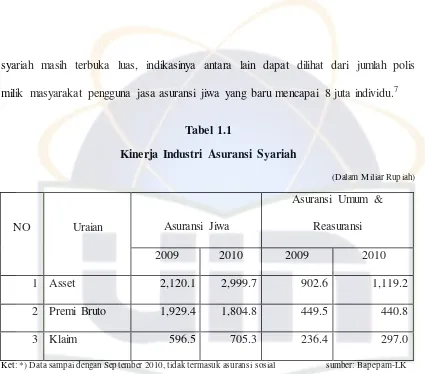

Perkembangan asset asuransi syariah juga berkembang cukup pesat.

Perasuransian Bapepam LK menunjukkan asset asuransi syariah per September 2010

mencapai Rp 4 triliun, naik dari Rp 3 triliun pada 2009. Aset asuransi jiwa tercatat

mengalami peningkatan signifikan dari Rp 2,9 triliun menjadi Rp 3 triliun, sementara

asset asuransi umum naik dari Rp 902 miliar menjadi Rp 1,1 triliun. Asuransi syariah

pun menyumbang pendapatan premi sebesar 2,23 triliun atau sebesar 2,99% dari total

premi asuransi.6 Di Indonesia pengembangan pasar (market development) asuransi

5 “Regulasi asuransi syariah terbit”,

Bisnis Indonesia, 10 Febuari 2010, artikel diakses pada 09 Febuari 2011 10:52 WIB, dari http://bataviase.co.id/node/90536

syariah masih terbuka luas, indikasinya antara lain dapat dilihat dari jumlah polis

[image:18.612.112.537.55.429.2]milik masyarakat pengguna jasa asuransi jiwa yang baru mencapai 8 juta individu.7

Tabel 1.1

Kinerja Industri Asuransi Syariah

(Dalam M iliar Rupiah)

NO Uraian Asuransi Jiwa

Asuransi Umum &

Reasuransi

2009 2010 2009 2010

1 Asset 2,120.1 2,999.7 902.6 1,119.2

2 Premi Bruto 1,929.4 1,804.8 449.5 440.8

3 Klaim 596.5 705.3 236.4 297.0

Ket: *) Data sampai dengan September 2010, tidak termasuk asuransi sosial sumber: Bapepam-LK

Industri asuransi nasional tahun 2011 diperkirakan akan tumbuh lebih baik,

seiring membaiknya ekonomi makro Indonesia. Besarnya jumlah penduduk dan

masih rendahnya penetrasi asuransi juga masih terkonsentrasi di kota-kota besar

menjadi alasan peluang pertumbuhan tahun depan tetap tinggi. Asuransi jiwa

diperkirakan masih tumbuh di atas 20% tahun 2011, dan tetap mengandalkan produk

berbasis investasi seperti unit link sebagai pendorong pertumbuhan.8

7 “R.

Pradopo, ”Prospek asuransi jiwa di Indonesia”, artikel diakses pada 19 Febuari 2011 11:01 WIB, dari http://bataviase.co.id/node/138725

Karena dipandang begitu pentingnya asuransi bagi sebagian masyarakat maka

kebutuhan akan jasa perasuransian makin dirasakan, baik oleh perorangan maupun

dunia usaha di Indonesia. Asuransi merupakan sarana finansial dalam tata kehidupan

rumah tangga, baik dalam menghadapi risiko mendasar seperti risiko kematian, atau

dalam menghadapi risiko atas harta benda yang dimiliki. Demikian pula dunia usaha

dalam menjalankan kegiatannya menghadapi berbagai risiko yang mungkin dapat

mengganggu kesinambungan usahanya.9 Risiko merupakan bagian yang tidak

terpisahkan dengan kehidupan, karena segala aktivitas mengandung risiko.10 Risiko

merupakan kemungkinan terjadinya suatu kerugian yang tidak diduga atau tidak

diinginkan. Jadi merupakan ketidakpastian atau kemungkinan terjadinya sesuatu,

yang apabila terjadi mengakibatkan kerugian.

Untuk merencanakan keuangan jangka panjang yang dilaksanakan secara

berkesinambungan maka manusia membutuhkan investasi dan untuk mengantisipasi

kejadian yang tidak terduga dapat menimbulkan kerugian di masa yang akan datang

tersebut maka sebagian manusia memerlukan asuransi. Asuransi merupakan buah

pikiran dan akal budi manusia untuk mencapai suatu keadaan yang dapat memenuhi

9

Herman Darmawi, Manajemen Asuransi, (Jakarta: PT Bumi Aksara, 2006), h.1.

kebutuhannya, terutama sekali untuk kebutuhan – kebutuhannya yang hakiki sifatnya

antara lain rasa aman dan terlindung.11

Untuk itu produk proteksi plus investasi atau yang lebih di kenal dengan unit

link bagi pemegang polisnya yaitu merupakan produk asuransi jiwa yang bersifat

hibrida. Sebab, memberikan dua manfaat sekaligus, yakni manfaat perlindungan

santunan asuransi jiwa dan manfaat investasi dalam bentuk nilai tunai.12 Awal

perkembangan produk unit link dipicu oleh boomingnya reksadana di pasar modal.

Produk asuransi jiwa unit link dirancang dengan mengaitkan (linked) produk asuransi

jiwa dengan instrument investasi.

Produk yang merupakan inovasi dari produk asuransi tradisional, akibat dari

mulai bergesernya minat masyarakat dari produk asuransi tradisional menjadi unit

link di mana pada produk unit link ini selain memberikan proteksi jiwa juga

memberikan keleluasaan pemegang polis untuk berinvestasi, investasi yang

ditawarkan bermacam-macam dapat dipilih pemegang polis sesuai dengan

keinginannya Ada beberapa alternative jenis-jenis produk unit link berdasarkan porsi

portofolio investasi, tingkat risiko, dan potensi pengembalian hasil investasi. Ada

11

Sri Rejeki Hartono, Huk um Asuransi Dan Perusahaan Asuransi, (Jakarta: Sinar Grafika, 1992) h.30.

empat jenis unit link yang tersedia saat ini, yaitu Unit Link pasar uang, Unit Link

pendapatan tetap, Unit Link dana saham, dan Unit Link campuran.13

Peserta unit link dapat memilih kemana dana yang disetorkan akan

diinvestasikan. Fluktuasi tingkat risiko, dan potensi pengembalian hasil investasi

sangat dipengaruhi oleh pemilihan jenis unit link itu sendiri. tingkat risiko dana

investasi pada produk unit link berturut-turut dari paling rendah ke paling tinggi

adalah unit link pasar uang – unit link pendapatan tetap – unit link pendapatan

campuran – unit link dana saham. Sedangkan potensi tingkat pengembalian hasil

investasi akan berlaku sebaliknya. Hal ini sejalan dengan prinsip investasi “high risk

high return” atau “no pain no gain” .

Dengan demikian, unit link dana saham merupakan jenis unit link yang

memiliki tingkat pengembalian hasil investasi paling besar, sementara unit link pasar

uang menjadi unit link dengan pendapatan paling kecil dan unit link campuran

merupakan Jenis unit link yang memberikan imbal hasil yang optimal dan relative

lebih stabil, karena dana diinvestasikan pada beberapa instrument investasi

(campuran) dalam komposisi tertentu (tergantung manajer investasi masing-masing).

13 “Jenis Produk Unit Link Berdasarkan Portofolio Investasi”. di

sesuai bagi para nasabah yang ingin memperoleh pendapatan memadai sekaligus

peluang pertumbuhan investasi jangka panjang.14

Produk unit link ini adalah dana dari pemegang polis yang akan dikelola

dalam mutual fund di mana tingkat risiko ditekan serendah mungkin sehingga risiko

kerugian diharapkan lebih kecil. Variabel yang digunakan untuk menganalisis tingkat

pendapatan yang diperoleh adalah Nilai Aktiva Bersih (NAB) dari unit link pada

perusahaan asuransi syariah tersebut. Karena NAB merupakan total nilai investasi

dan kas yang ada dikurangi dengan biaya-biaya hutang dari kegiatan operasional yang

harus dibayarkan, sedangkan NAB per unit adalah harga wajar dari portofolio suatu

unit link setelah dikurangi biaya operasional kemudian dibagi jumlah per saham/unit

penyertaan yang telah beredar (dimiliki investor) pada saat tertentu.

Jakarta Islamic Index merupakan indikator utama yang menggambarkan

pergerakan harga saham syariah,15 terdiri dari 30 emiten dan telah sesuai dengan

prinsip syariah islam16 Pergerakan nilai index akan menunjukkan pertumbuhan situasi

pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif,

ditujukkan dengan indeks saham yang mengalami kenaikan.

14

Media Asuransi Desember 2008 no.215 tahun XXIX, h.17.

15

Bursa Efek Indonesia, Panduan pemodal: Investasi di Pasar Modal, (Jakarta:2008), h.25.

16 Rudi B Surya, Modul Pendidik an dan Pelatihan Wak il Manajer Investasi (WMI): Analisis

Sedangkan keadaan stabil ditunjukkan oleh indeks harga saham yang tetap,

dan keadaan pasar lesu ditujukkan dengan indeks harga saham yang mengalami

penurunan. JII menggambarkan suatu rangkaian informasi historis mengenai

pergerakan harga saham syariah gabungan, sampai pada periode tertentu. Dalam hal

ini mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham

syariah gabungan di bursa efek.

Instrumen moneter yang biasa menggunakan Sertifikat Bank Indonesia pada

konvensional, sedangkan untuk instrumen moneter syariah menggunakan SBIS

(Sertifikat Bank Indonesia Syariah) berdasarkan prinsip syariah. Sebagaimana yang

telah diketahui instrumen moneter syariah yaitu SBIS merupakan salah satu faktor

yang mempengaruhi investor dalam berinvestasi. Apabila SBIS naik maka investor

akan beralih pada kegiatan investasi lain yang lebih menguntungkan dan bebas risiko,

sehingga indeks pasar modal akan turun, sebaliknya apabila SBIS turun maka

masyarakat akan beralih ke jenis investasi lain yang lebih menguntungkan di pasar

modal.

Pada peraturan BI Nomor 10/11/PBI/2008 tentang Sertifikat Bank Indonesia

Syariah (SBIS), Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga

berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang

diterbitkan oleh Bank Indonesia17.

Melihat kedua faktor tersebut, diduga mempunyai pengaruh yang signifikan

terhadap pendapatan Nilai Aktiva Bersih (NAB) nasabah maka penulis tertarik

melakukan penelitian lebih lanjut untuk mengukur seberapa besar hubungan tersebut

dengan judul “Pengaruh Pendapatan Nilai Aktiva Bersih (NAB) Portofolio Produk Unit Link Campuran Terhadap Tingkat Pendapatan Nasabah pada PT.

BNI Life Insurance Divisi Syariah” (Periode Januari 2008 – Juni 2010)

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Pendapatan Nilai Aktiva Bersih (NAB) produk Unit Link Campuran,

khususnya pada PT. BNI Life Insurance Divisi Syariah diduga dapat diukur

melalui campuran portofolio yaitu indeks JII, Sertifikat Bank Indonesia Syariah,

Sukuk dan lain - lain. Agar pembahasan penelitian ini fokus dan tidak melebar,

penulis membatasi pembahasan penelitian ini pada pengaruh pendapatan Nilai

Aktiva Bersih (NAB) portofolio produk Unit Link Campuran yang terdiri atas

indeks JII dengan Sertifikat Bank Indonesia (SBIS) terhadap tingkat pendapatan

nasabah. Oleh karena itu penelitian ini hanya menggunakan dua variabel

independen yaitu Indeks JII, dan Sertifikat Bank Indonesia Syariah (SBIS).

a. Data Nilai Aktiva Bersih (NAB) produk Unit Link Campuran merupakan

total nilai investasi dan kas yang ada telah dikurangi dengan biaya-biaya

hutang dari kegiatan operasional yang harus dibayarkan.

b. Data pergerakan Jakarta Islamic Indeks yang digunakan sebagai tolak ukur

(benchmark) untuk mengukur kinerja investasi pada saham berbasis syariah.

c. Data Sertifikat Bank Indonesia Syariah (SBIS) yang digunakan sebagai tolak

ukur (benchmark) untuk mengukur kinerja investasi pada insturmen

investasi bebas risiko.

d. Penelitian ini menggunakan data sejak produk Unit Link Campuran pada PT.

BNI Life Insurance Divisi Syariah diterbitkan selama tiga puluh bulan untuk

variabel independen dan dependen, yaitu selama periode Januari 2008 – Juni

2010.

2. Perumusan Masalah

Berdasarkan latar belakang diatas maka penulis dapat merumuskan

beberapa masalah yang akan diteliti sebagai berikut:

1. Bagaimana pengaruh variabel Jakarta Islamic Indeks (JII) dan Sertifikat Bank

Indonesia Syariah (SBIS) terhadap Nilai Aktiva Bersih (NAB) produk Unit

Link Campuran?

2. Variabel manakah yang memberikan pengaruh paling dominan terhadap Nilai

C. Tujuan Penelitian

Penelitian ini memiliki tujuan utama sebagai berikut :

1. Mengukur bagaimana pengaruh variabel Jakarta Islamic Indeks (JII) dan

Sertifikat Bank Indonesia Syariah (SBIS) terhadap Nilai Aktiva Bersih

(NAB) produk Unit Link Campuran.

2. Menjelaskan variabel yang memberikan pengaruh paling dominan terhadap

pertumbuhan Nilai Aktiva Bersih (NAB) produk Unit Link Campuran.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Penulis

Mengaktualisasikan keilmuan dalam rangka pengembangan ilmu yang

diperoleh di bangku kuliah dan untuk menambah pengetahuan mengenai

produk investasi pada asuransi unit link.

2. Bagi Akademisi

Sebagai kontribusi pada hasil penelitian, terutama yang berkaitan dengan

produk investasi pada asuransi berupa pengetahuan mengenai pengaruh

pendapatan Nilai Aktiva Bersih (NAB) portofolio produk unit link terhadap

yang ada di UIN Syarif Hidayatullah Jakarta. Penelitian ini juga akan

menambah keragaman referensi atas fakta-fakta ekonomi syariah di Indonesia.

3. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai salah satu acuan untuk menentukan

strategi yang tepat dalam memilih jenis investasi pada produk unit link yang

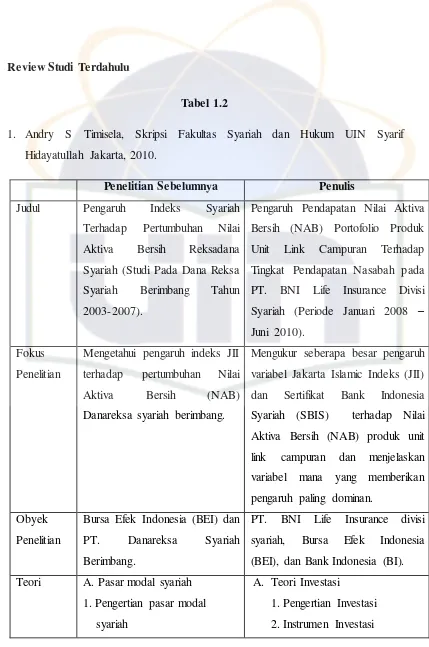

E. Review Studi Terdahulu

Tabel 1.2

1. Andry S Timisela, Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta, 2010.

Penelitian Sebelumnya Penulis

Judul Pengaruh Indeks Syariah

Terhadap Pertumbuhan Nilai

Aktiva Bersih Reksadana

Syariah (Studi Pada Dana Reksa

Syariah Berimbang Tahun

2003-2007).

Pengaruh Pendapatan Nilai Aktiva

Bersih (NAB) Portofolio Produk

Unit Link Campuran Terhadap

Tingkat Pendapatan Nasabah pada

PT. BNI Life Insurance Divisi

Syariah (Periode Januari 2008 –

Juni 2010).

Fokus

Penelitian

Mengetahui pengaruh indeks JII

terhadap pertumbuhan Nilai

Aktiva Bersih (NAB)

Danareksa syariah berimbang.

Mengukur seberapa besar pengaruh

variabel Jakarta Islamic Indeks (JII)

dan Sertifikat Bank Indonesia

Syariah (SBIS) terhadap Nilai

Aktiva Bersih (NAB) produk unit

link campuran dan menjelaskan

variabel mana yang memberikan

pengaruh paling dominan.

Obyek

Penelitian

Bursa Efek Indonesia (BEI) dan

PT. Danareksa Syariah

Berimbang.

PT. BNI Life Insurance divisi

syariah, Bursa Efek Indonesia

(BEI), dan Bank Indonesia (BI).

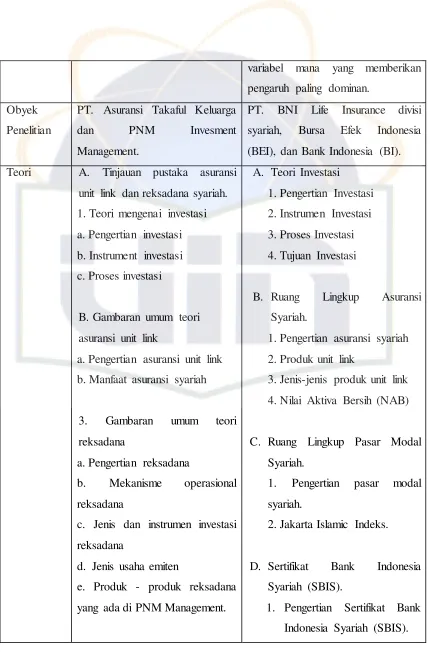

Teori A. Pasar modal syariah

1. Pengertian pasar modal

syariah

A. Teori Investasi

1. Pengertian Investasi

[image:28.612.124.553.54.701.2]2. Prinsip pasar modal syariah

3. Jakarta Islamic Indeks

4. Kendala dan strategi

pengembangan pasar modal

syariah

B.Reksadana syariah

1. Pengertian reksadana syariah

2. Jenis-jenis reksadana

3. Bentuk-bentuk reksadana

4. Sifat reksadana

5. Kelebihan reksadana

6. Risiko reksadana

7. Nilai Aktiva Bersih

8. Kinerja reksadana syariah

9. Manajer investasi

10. Bank kostodian

3. Proses Investasi

4. Tujuan Investasi

B. Ruang Lingkup Asuransi

Syariah.

1. Pengertian asuransi syariah

2. Produk unit link

3. Jenis-jenis produk unit link

4. Nilai Aktiva Bersih (NAB)

C. Ruang Lingkup Pasar Modal

Syariah.

1. Pengertian pasar modal

syariah.

2. Jakarta Islamic Indeks.

D. Sertifikat Bank Indonesia

Syariah (SBIS).

1. Pengertian Sertifikat Bank

Indonesia Syariah (SBIS).

2. Tujuan strategis SBIS.

Metodologi

Penelitian

Penelitian ini menggunakan

metodologi penelitian

kuantitatif dengan metode

analisis regresi linear sederhana

dengan variabel dependent Nilai

Aktiva Bersih (NAB) reksadana

syariah dan variabel

Penelitian ini menggunakan

metodologi penelitian kuantitatif

dengan metode analisis regresi

berganda dengan variabel dependen

Nilai Aktiva Bersih (NAB) produk

Unit Link Campuran dan variabel

independent yaitu Jakarta

Islamic Index (JII).

Index (JII) dan Sertifikat Bank

Indonesia Sertifikat Bank (SBIS).

Hasil

Analisis

Terdapat hubungan linear antara

Indeks JII dengan tingkat

pertumbuhan NAB Danareksa

Berimbang dengan R square

sebesar 84.7% sedangkan

sisanya 15.3% dipengaruhi oleh

faktor lain di luar variabel

indeks JII.

Berasumsi bahwa terdapat

pengaruh antara variabel Jakarta

Islamic Indeks (JII) dan Sertifikat

Bank Indonesia Syariah (SBIS)

terhadap Nilai Aktiva Bersih

(NAB) produk unit link campuran

baik secara simultan maupun

parsial.

2. Putri Haryani, Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta, 2010.

Penelitian Sebelumnya Penulis

Judul Study Komparasi Produk

Asuransi Unit Link dan

Reksadana Syariah (Studi pada

PT. Takaful Keluarga dan PNM

Invesment Management).

Pengaruh Pendapatan Nilai Aktiva

Bersih (NAB) Portofolio Produk

Unit Link Campuran Terhadap

Tingkat Pendapatan Nasabah pada

PT. BNI Life Insurance Divisi

Syariah (Periode Januari 2008 –

Juni 2010).

Fokus

Penelitian

Membandingkan asuransi unit

link dan reksadana syariah, dari

segi pengelolaan dana, manfaat

dan keuntungannya berinvestasi.

Mengukur seberapa besar pengaruh

variabel Jakarta Islamic Indeks (JII)

dan Sertifikat Bank Indonesia

Syariah (SBIS) terhadap Nilai

Aktiva Bersih (NAB) produk unit

variabel mana yang memberikan

pengaruh paling dominan.

Obyek

Penelitian

PT. Asuransi Takaful Keluarga

dan PNM Invesment

Management.

PT. BNI Life Insurance divisi

syariah, Bursa Efek Indonesia

(BEI), dan Bank Indonesia (BI).

Teori A. Tinjauan pustaka asuransi

unit link dan reksadana syariah.

1. Teori mengenai investasi

a. Pengertian investasi

b. Instrument investasi

c. Proses investasi

B. Gambaran umum teori

asuransi unit link

a. Pengertian asuransi unit link

b. Manfaat asuransi syariah

3. Gambaran umum teori

reksadana

a. Pengertian reksadana

b. Mekanisme operasional

reksadana

c. Jenis dan instrumen investasi

reksadana

d. Jenis usaha emiten

e. Produk - produk reksadana

yang ada di PNM Management.

A. Teori Investasi

1. Pengertian Investasi

2. Instrumen Investasi

3. Proses Investasi

4. Tujuan Investasi

B. Ruang Lingkup Asuransi

Syariah.

1. Pengertian asuransi syariah

2. Produk unit link

3. Jenis-jenis produk unit link

4. Nilai Aktiva Bersih (NAB)

C. Ruang Lingkup Pasar Modal

Syariah.

1. Pengertian pasar modal

syariah.

2. Jakarta Islamic Indeks.

D. Sertifikat Bank Indonesia

Syariah (SBIS).

1. Pengertian Sertifikat Bank

[image:31.612.134.564.53.705.2]2. Tujuan strategis SBIS.

Metodologi

Penelitian

Penelitian ini menggunakan

metode deskriptif kualitatif.

Penelitian ini menggunakan

metodologi penelitian kuantitatif

dengan metode analisis regresi

berganda dengan variabel dependen

Nilai Aktiva Bersih (NAB) produk

unit link campuran dan variabel

independen yaitu Jakarta Islamic

Index (JII) dan Sertifikat Bank

Indonesia Sertifikat Bank (SBIS).

Hasil

Analisis

Perbandingan unit link dan

reksadana terlihat dari

mekanisme pengelolaan dana

asuransi unit link syariah

menggunakan beberapa akad

seperti akad mudharabah,

mudharabah musytarakah, dan

wakalah bil ujroh serta

perbedaan manfaat yang

diperoleh.

Berasumsi bahwa terdapat

pengaruh antara variabel Jakarta

Islamic Indeks (JII) dan Sertifikat

Bank Indonesia Syariah (SBIS)

terhadap Nilai Aktiva Bersih

(NAB) produk unit link campuran

baik secara simultan maupun

parsial.

3. Annisa Sholihah, Skripsi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah Jakarta, 2008.

Penelitian Sebelumnya Penulis

Judul Analisis Pengaruh JII, SWBI,

IHSG, dan Inflasi terhadap

Kinerja Reksa Dana Syariah

Pengaruh Pendapatan Nilai Aktiva

Bersih (NAB) Portofolio Produk

Tingkat Pendapatan Nasabah pada

PT. BNI Life Insurance Divisi

Syariah (Periode Januari 2008 –

Juni 2010).

Fokus

Penelitian

Mengetahui pengaruh JII,

SWBI, IHSG, dan inflasi

terhadap kinerja reksadana

syariah.

Mengukur seberapa besar pengaruh

variabel Jakarta Islamic Indeks

(JII) dan Sertifikat Bank Indonesia

Syariah (SBIS) terhadap Nilai

Aktiva Bersih (NAB) produk unit

link campuran dan menjelaskan

variabel mana yang memberikan

pengaruh paling dominan.

Obyek

Penelitian

Bapepam, Bursa Efek Indonesia

(BEI), PNM Syariah, Danareksa

Syariah Berimbang, dan Batasa

Syariah.

PT. BNI Life Insurance divisi

syariah, Bursa Efek Indonesia

(BEI), dan Bank Indonesia (BI).

Teori A. Investasi dan pasar modal

B. Return and Risk

C. Pengertian JII, SWBI, IHSG

dan inflasi

D. Pengertian Reksadana

E. Manfaat Berinvestasi melalui

reksadana.

F. Risiko investasi di reksadana

G. Reksadana syariah

H. Jenis-jenis reksadana

I. Sumber penghasilan

reksadana

A. Teori Investasi

1. Pengertian Investasi

2. Instrumen Investasi

3. Proses Investasi

4. Tujuan Investasi

B. Ruang Lingkup Asuransi

Syariah.

1. Pengertian asuransi syariah

2. Produk unit link

3. Jenis-jenis produk unit link

J. Mengukur kinerja reksadana

K. Pengembangan produk

reksadana

C. Ruang Lingkup Pasar Modal

Syariah.

1. Pengertian pasar modal

syariah.

2. Jakarta Islamic Indeks.

D. Sertifikat Bank Indonesia

Syariah (SBIS).

1. Pengertian Sertifikat Bank

Indonesia Syariah (SBIS).

2. Tujuan strategis SBIS.

Metodologi

Penelitian

Penelitian ini menggunakan

metodelogi penelitian kuantitatif

dengan metode analisis regresi

linear berganda dengan variabel

dependent Nilai Aktiva Bersih

(NAB) reksadana syariah dan

variabel independent yaitu

Jakarta Islamic Index (JII),

Sertifikat Wadiah Bank

Indonesia (SWBI), Indeks

Harga Saham Gabungan

(IHSG), dan inflasi.

Penelitian ini menggunakan

metodologi penelitian kuantitatif

dengan metode analisis regresi

berganda dengan variabel

dependen Nilai Aktiva Bersih

(NAB) produk unit link campuran

dan variabel independen yaitu

Jakarta Islamic Index (JII) dan

Sertifikat Bank Indonesia Sertifikat

Bank (SBIS).

Hasil

Analisis

Hasil uji regresi ditemukan

bahwa JII dan inflasi

mempengaruhi kinerja reksa

dana syariah, sedangkan

Berasumsi bahwa terdapat

pengaruh antara variabel Jakarta

Islamic Indeks (JII) dan Sertifikat

variabel SWBI dan IHSG tidak

memiliki pengaruh yang

signifikan.

terhadap Nilai Aktiva Bersih

(NAB) produk unit link campuran

baik secara simultan maupun

parsial.

4. Indo yama Nasarudin dan Septian Adityawati, Jurnal Ekonomi UIN Syarif

Hidayatullah Jakarta, 2009.

Penelitian Sebelumnya Penulis

Judul Perbandingan Analisis

Karakteristik Perusahaan,

Industri, dan Ekonomi Makro

terhadap Return dan Beta Saham

(Studi Kasus IHSG dan JII tahun

2003-2008)

Pengaruh Pendapatan Nilai Aktiva

Bersih (NAB) Portofolio Produk

Unit Link Campuran Terhadap

Tingkat Pendapatan Nasabah pada

PT. BNI Life Insurance Divisi

Syariah (Periode Januari 2008 –

Juni 2010).

Fokus

Penelitian

Membandingkan pengaruh varia

bel karakteristik perusahaan, ind

ustri dan ekonomi

makro terhadap return dan beta s

aham syariah dengan return dan

beta konvensional

Mengukur seberapa besar pengaruh

variabel Jakarta Islamic Indeks (JII)

dan Sertifikat Bank Indonesia

Syariah (SBIS) terhadap Nilai

Aktiva Bersih (NAB) produk unit

link campuran dan menjelaskan

variabel mana yang memberikan

pengaruh paling dominan.

Obyek

Penelitian

Perusahaan yang go public di

BEI.

PT. BNI Life Insurance divisi

syariah, Bursa Efek Indonesia

(BEI), dan Bank Indonesia (BI).

Teori A. Pengertian pasar modal

B. Analisis perusahaan (Rasio

A. Teori Investasi

Solvabilitas, rasio profitabilitas,

market ratio, nilai buku)

C. Analisis industri

D. Analisis makro ekonomi

(inflasi, kurs, produk domestik

bruto).

2. Instrumen Investasi

3. Proses Investasi

4. Tujuan Investasi

B. Ruang Lingkup Asuransi

Syariah.

1. Pengertian asuransi syariah

2. Produk unit link

3. Jenis-jenis produk unit link

4. Nilai Aktiva Bersih (NAB)

C. Ruang Lingkup Pasar Modal

Syariah.

1. Pengertian pasar modal

syariah.

2. Jakarta Islamic Indeks.

D. Sertifikat Bank Indonesia

Syariah (SBIS).

1. Pengertian Sertifikat Bank

Indonesia Syariah (SBIS).

2. Tujuan strategis SBIS.

Metodologi

Penelitian

Teknik analisis data yang

digunakan model persamaan

struktural (Structural Equation

Modelling) dengan bantuan

program AMOS.16

Penelitian ini menggunakan

metodologi penelitian kuantitatif

dengan metode analisis regresi

berganda dengan variabel dependen

Nilai Aktiva Bersih (NAB) produk

independen yaitu Jakarta Islamic

Index (JII) dan Sertifikat Bank

Indonesia Sertifikat Bank (SBIS).

Hasil

Analisis

Variabel karakteristik

perusahaan (EPS, BV, dan

ROA), Variabel industri (Jenis

industri dan ukuran industri),

Variabel makro ekonomi (PDB,

Kurs, dan inflasi) berpengaruh

secara signifikan terhadap

kinerja keuangan yang

diwakilkan dengan return dan

beta saham pada JII. Sedangakan

data IHSG yaitu Variabel

karakteristik perusahaan (EPS,

BV, ROA, dan ROE), Variabel

industri (Jenis industri dan

ukuran industri), berpengaruh

secara signifikan terhadap

kinerja keuangan yang

diwakilkan dengan return dan

beta saham pada JII.

Berasumsi bahwa terdapat

pengaruh antara variabel Jakarta

Islamic Indeks (JII) dan Sertifikat

Bank Indonesia Syariah (SBIS)

terhadap Nilai Aktiva Bersih

(NAB) produk unit link campuran

baik secara simultan maupun

E. Kerangka Teori dan Kerangka Pemikiran 1. Kerangka Teori

Penggunaan produk lembaga keuangan asuransi sebagai media untuk

investasi sekaligus proteksi, selain memberikan kemudahan dalam memilih jenis

investasi yang diinginkan dan memberikan fungsi proteksi, kini lembaga

keuangan non-bank tersebut dapat bersifat fleksibel dengan memasukkan

nilai-nilai kerohanian dalam sistemnya yang menyelaraskan antara kehidupan dunia

dan akhirat.

Popularitas produk unit link, yang mana risiko investasinya secara

langsung ditanggung oleh pemegang polis, telah tumbuh dengan cepat di

kawasan asia beberapa tahun belakangan ini.

Terbentuknya produk unit link sendiri saat itu dipicu oleh terjadinya

booming pada pasar modal dan mengarah pada ide pembentukkan produk

asuransi jiwa yang dapat dikaitkan (linked) dengan instrumen investasi. Hal ini

yang memicu para pelaku industri asuransi jiwa saat itu menawarkan produk

alternative yang memberikan keleluasaann bagi para pemegang polisnya untuk

mengakses secara langsung keungtungan investasinya.18

Untuk memantau hasil portofolio produk unit link menggunakan Nilai

Aktiva Bersih (NAB) yang merupakan total nilai investasi dana kas yang ada

dikurangi dengan biaya-biaya dari kegiatan operasional yang harus dibayarakan.

18

Ketut, Sendra, Konsep dan Penerapan Asuransi Jiwa Unit Link , protek si sek aligus

Besarnya NAB bisa berfluktuasi setiap hari seperti hal nya reksadana, tergantung

pada perubahan nilai efek dari portofolio. Meningkatnya Nilai Aktiva Bersih

(NAB) mengindikasikan naiknya tingkat pendapatan pemegang saham atau unit

penyertaan. Begitu juga sebaliknya, menurunnya Nilai Aktiva Bersih (NAB)

berarti berkurangnya tingkat pendapatan pemegang unit penyertaan.

2. Kerangka Pemikiran

Adanya asuransi syariah menjadi sebuah solusi untuk menjawab kebutuhan

kaum muslim akan pentingnya perencanaan masa depan. Dalam hal ini asuransi

syariah mencakup sebuah transaksi bisnis yang halal dengan akad-akad bebas dari

unsur maisir, gharar, dan riba.19

Penelitian ini difokuskan untuk menganalisis seberapa besar pengaruh

pendapatan Nilai Aktiva Bersih (NAB) portofolio produk Unit Link Campuran

terhadap tingkat pendapatan nasabah ada pun variabel-variabel yang dianalisis

sesuai dengan tujuan penelitian ini yaitu Indeks JII dan Sertifikat Bank Indonesia

Syariah (SBIS).

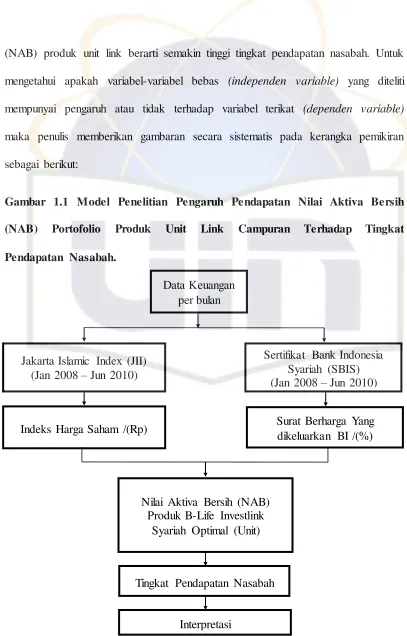

Tingkat pendapatan produk Unit Link Campuran dapat diukur dengan

indikator Nilai Aktiva Bersih (NAB), dimana semakin tinggi Nilai Aktiva Bersih

(NAB) produk unit link berarti semakin tinggi tingkat pendapatan nasabah. Untuk

mengetahui apakah variabel-variabel bebas (independen variable) yang diteliti

mempunyai pengaruh atau tidak terhadap variabel terikat (dependen variable)

maka penulis memberikan gambaran secara sistematis pada kerangka pemikiran

sebagai berikut:

Gambar 1.1 Model Penelitian Pengaruh Pendapatan Nilai Aktiva Bersih (NAB) Portofolio Produk Unit Link Campuran Terhadap Tingkat Pendapatan Nasabah.

Indeks Harga Saham /(Rp) Surat Berharga Yang

dikeluarkan BI /(%)

Tingkat Pendapatan Nasabah

Interpretasi Jakarta Islamic Index (JII)

(Jan 2008 – Jun 2010)

Data Keuangan per bulan

Sertifikat Bank Indonesia Syariah (SBIS) (Jan 2008 – Jun 2010)

Nilai Aktiva Bersih (NAB) Produk B-Life Investlink

[image:40.612.123.530.67.703.2]F. Sistematika Penulisan

Untuk memudahkan pembaca dalam mengikuti materi yang akan dibahas,

maka penulis paparkan garis-garis besar isi tiap-tiap bab, yaitu:

BAB I PENDAHULUAN

Dalam bab ini di uraikan mengenai latar belakang penelitian,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,

kerangka teori dan kerangka pemikitan, dan teknik penulisan, kajian

pustaka dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai landasan teori yang digunakan dalam

pembahasan permasalahan mengenai: ruang lingkup investasi, ruang

lingkup asuransi syariah, ruang lingkup pasar modal syariah, dan ruang

lingkup Sertifikat Bank Indonesia Syariah (SBIS).

BAB III METODOLOGI PENELITIAN

Bab ini akan memaparkan mengenai ruang lingkup penelitian, variabel

penelitian, Teknik pengumpulan data, sumber data, metode analisis

data, pengujian hipotesis, analisis regresi, dan interprestasi hasil

BAB IV HASIL DAN PEMBAHASAN

Bab ini akan memaparkan hasil penelitian bagaimana pengaruh

pendapatan Nilai Aktiva Bersih (NAB) portofolio produk Unit Link

Campuran terhadap tingkat pendapatan nasabah secara simultan dan

parsial.

BAB V PENUTUP

Bab terakhir yang berisikan kesimpulan serta saran yang dapat di

ambil dari hasil penelitian ini sehingga dapat bermanfaat bagi semua

30 A. Teori Investasi

1. Pengertian Investasi

Investasi mempunyai pengertian yang luas, tetapi dalam kebiasaan

umum, pengertian investasi diartikan dengan penggunaan uang bagi

peningkatan kapasitas sistem produksi atau dengan kata lain peningkatan

asset kapital.1

Investasi (investment) adalah sebuah cara atau alat untuk

meningkatkan nilai atas nama yang kita simpan di sebuah instrument investasi

tertentu untuk mendapatkan pengembalian dana yang positif (Positive

return2). Definisi lain investasi adalah komitmen atas sejumlah dana atau

sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk

memperoleh sejumlah keuntungan dimasa yang akan datang yang sesuai

dengan syariah islam.3

1

Dj.A.Simarmata, Pendek atan Sistem Dalam Analisa Proyek Investasi Dan Pasar Modal,

cet.I, (Jakarta: PT Gramedia, 1984), h.155. 2

Ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit Link : Protek si Sek aligus

Investasi. cet.I, (Yogyakarta: PPM, 2004), h.131.

2. Instrumen Investasi

Dalam dunia yang sebenarnya hampir semua investasi mengandung

unsur ketidakpastian atau risiko. Pemodal tidak tahu dengan pasti hasil yang

akan diperolehnya dari investasi yang dilakukannya. Dalam keadaan semacam

itu pemodal menghadapi kesempatan investasi yang berisiko, untuk itu

pembentukkan portofolio investasi (diversifikasi asset) pada berbagai

kesempatan investasi digunakan untuk memperkecil risiko. Ada beberapa

jenis instrumen investasi di pasar keuangan (financial Market) yaitu:4

a. Instrumen Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara menjual sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari

satu tahun, seperti saham dan obligasi.

b. Instrumen Pasar Uang

Pasar uang mempunyai berbagai macam instrumen investasi yang dapat

dipilih sesuai dengan kebutuhan spesifik para investor tetapi secara umum

mempunyai waktu jatuh tempo kurang atau sama dengan satu tahun.

Setiap instrumen dalam pasar uang memiliki tujuan tertentu sesuai dengan

tingkat likuiditas serta tingkat jenis pendapatan yang diinginkan oleh

investor. Beberapa instrumen pasar uang adalah sertifikat deposito, SBI

(Sertifikat Bank Indonesia), commercial paper dan lain-lain. Dalam

syariah SBIS (Sertifikat Bank Indonesia Syariah).

3. Proses Investasi

Proses investasi berkenaan dengan bagaimana seharusnya seorang

investor membuat keputusan mengenai pemilihan sekuritas, seberapa

ekstensif investasi sebaiknya dilakukan dan kapan investasi seharusnya

dilaksanakan.5 Menurut Suad Husnan untuk mengambil keputusan tersebut

diperlukan langkah – langkah sebagai berikut:6

a. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbankan dalam tahap ini, yaitu tingkat

pengembalian yang diharapkan (expected rate of return), tingkat risiko

(rate of risk), dan ketersediaan jumlah dana yang akan diinvestasikan.

b. Melakukan analisis sekuritas

Tahap ini berarti melakukan analisis terhadap suatu efek atau sekelompok

efek, salah satu tujuan penilaian ini adalah untuk mengidentifikasikan efek

yang salah satu harga (mispriced), apakah harganya terlalu tinggi atau

terlalu rendah. Untuk itu ada dua pendekatan yang dapat digunakan, yaitu:

5

William F. Sharpe, dkk, Investasi Jilid 1. Penerjemah Henry Njooliangtik dan Agustino (Jakarta: Prenhallindo 1999), h.1.

1. Analisis teknikal

Analisis teknikal adalah suatu metode meramalkan pergerakan harga

saham dan meramalkan kecenderungan pasar di masa mendatang

dengan cara mempelajari grafik harga saham, volume perdagangan,

dan indeks harga saham gabungan.7 Menggunakan data (perubahan)

harga dimasa yang lalu sebagai upaya untuk memperkirakan harga

sekuritas di masa yang akan datang, dengan mendasari bahwa:8

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukkan oleh perubahan harga di waktu

yang lalu.

c. Karenanya perubahan harga saham akan mempunyai pola tertentu

dan pola tersebut akan berulang.

Metodologi analisis teknis tergantung pada asumsi bahwa apa yang

terjadi di masa lalu cenderung terulang lagi di bursa saham. Jika pola

aktifitas tertentu di masa lalu tingkat keberhasilannya 90%, seseorang

dapat mengasumsikan kemungkinan hasil yang sama akan muncul lagi

setiap kali pola ini muncul di masa depan.9

7

Djoko Susanto Dan Agus Sabardi, Analisis Tek nik al Di Bursa Efek , Cet.1, (Yogyakarta: UPP STIM YKPN, 2010), h.29-30.

8

Suad Husnan, Dasar – Dasar Teori Portofolio Dan Analisis Sek uritas, cet.II, (Yogyakarta: UPP AMP YKPN, 2001), h.349.

9

2. Analisis fundamental

Analisis fundamental digunakan untuk menghitung nilai intrinsik suatu

saham dengan menggunakan data keuangan perusahaan.10 Berupaya

mengidentifikasikan prospek perusahaan (lewat analisis terhadap

faktor-faktor yang mempengaruhinya) untuk bisa memperkirakan

harga saham di masa yang akan datang, dengan cara:11

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

b. Menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham.

Tahapan melakukan analisis fundamental secara umum yaitu analisis

ekonomi, analisis industri, siklus kehidupan produk, analisis

perusahaan yang mengeluarkan saham, dan rasio-rasio keuangan

(untuk memperhatikan seperti kebijaksanaan pemerintah, pertumbuhan

ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba,

perkembangan tingkat bunga, dan sebagainya yang mungkin

mempengaruhi harga saham (kondisi pasar)).

10

Djoko Susanto Dan Agus Sabardi, Analisis Tek nik al Di Bursa Efek , Cet.1, (Yogyakarta: UPP STIM YKPN, 2010), h.21

11

c. Pembentukkan portofolio

Portofolio berarti sekumpulan investasi tahap ini menyangkut

indentifikasi sekuritas – sekuritas mana yang akan dipilih, dan berapa

proporsi dana yang akan diinvestasikan pada masing – masing sekuritas

tersebut.

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya,

dengan maksud bahwa portofolio yang sekarang dimiliki tidak lagi

optimal, atau tidak sesuai dengan preferensi risiko pemodal, maka

pemodal dapat melakukan perubahan terhadap sekuritas – sekuritas yang

membentuk portofolio tersebut.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja

(Performance) portofolio, baik dalam aspek tingkat keuntungan yang di

peroleh maupun risiko yang di tanggung.

4. Tujuan Investasi

Setiap tahun, bahkan setiap bulan, harga bahan baku makanan dan

barang serta jasa mengalami kenaikan. Kenaikkan itu dipicu oleh berbagai

Untuk itu ada beberapa alasan mengapa seseorang atau suatu

perusahaan melakukan investasi antara lain adalah:12

a. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan

datang.

b. Mengurangi tekanan inflasi. Dengan melakukan investasi, seseorang atau

perusahaan dapat menghindarkan kekayaannya tidak merosot nilainya

dikarenakan inflasi.

c. Dorongan untuk menghemat pajak. Kebijakan pemerintah untuk

meningkatkan investasi salah satunya yaitu fasilitas pajak yang diberikan

kepada seseorang atau suatu perusahaan yang melakukan investasi.

B. Ruang Lingkup Asuransi Syariah 1. Pengertian Asuransi Syariah

Secara umum asuransi syariah dapat diartikan dengan asuransi yang

prinsip operasionalnya didasarkan pada syari’at islam dengan mengacu

kepada al-Qur’an dan al-Sunnah.13 Dewan Syariah Nasional Majelis Ulama

Indonesia (DSN-MUI) memformulasikan asuransi syariah (Ta’min, Takaful

atau Tadhamun) adalah usaha saling melindungi dan tolong menolong di

antara sejumlah orang atau pihak melalui investasi dalam bentuk asset dan

12

William F. Sharpe, dkk, Investasi Jilid 1. Penerjemah Henry Njooliangtik dan Agustino (Jakarta: Prenhallindo 1999), h.47.

atau tabarru yang memberikan pola pengembalian untuk menghadapi resiko

tertentu melalui akad (perikatan) yang sesuai dengan syariah.14 Allah

berfirman:15

Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah

Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok

(akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha

mengetahui apa yang kamu kerjakan.

2. Konsep Dasar Asuransi Syariah:

Fondasi berdirinya asuransi syariah (takaful) adalah upaya saling

bertanggung jawab, saling membantu, saling melindungi di antara sesama

peserta asuransi sehingga diperlukan pengelola yang amanah (perusahaan

asuransi) demi terdistribusinya dana tolong-menolong bagi mereka yang

14 M. Amin Suma, Asuransi Syariah & Asuransi Konvensional: Teori, Sistem, Aplik asi &

Pemasaran, (Jakarta: Kholam Publishing, 2006), h.41.

15

membutuhkan atau yang mengalami musibah.16 Untuk itu terdapat 5 konsep

dasar asuransi syariah, yaitu:

a. Asuransi syariah dibangun atas dasar saling bertanggung jawab.

b. Asuransi syariah dibangun atas dasar saling bekerjasama.

c. Asuransi syariah dibangun atas dasar saling melindungi.

d. Asuransi syariah dibangun atas dasar saling menyelamatkan.

e. Asuransi syariah dibangun atas dasar profesionalitas.

3. Produk Unit Link

Unit link adalah salah satu produk dari asuransi jiwa, sedangkan bisnis

asuransi jiwa identik dengan kepercayaan, atau adanya kepastian dan

kenyamanan yang diterima oleh nasabah. Selain hal tersebut, asuransi jiwa

juga harus memberikan solusi yang menguntungkan, bernilai tinggi,

kompetitif, dan inovatif. Karena ketika perusahaan asuransi jiwa menyediakan

produk investasi, perusahaan asuransi jiwa tersebut tidak hanya bersaing

dengan perusahaan – perusahaan asuransi jiwa yang lain, tetapi juga dengan

lembaga keuangan yang lain yang menyediakan instrumen–instrumen

investasi dan yang berinvestasi langsung dalam sekuritas–sekuritasnya.17

16

Ibid, h.62.

Polis unit link pertama kali diterbitkan di London dan Manchester

tahun 1957. Pada saat itu, polis unit link merupakan gabungan antara proteksi

asuransi jiwa dengan reksadana.18

Lahirnya produk unit link dipicu oleh terjadinya booming pada pasar

modal yang mengarah pada ide untuk membentuk produk asuransi jiwa yang

dapat dikaitkan dengan instrumen investasi. Hal ini yang menyebabkan para

pelaku industri asuransi jiwa menawarkan produk unit link pada saat itu

adalah ketika harga saham naik, produk konvensional dengan pembagian hak

laba tidak secara langsung memberikan laba kepada pemegang polis.19

Dengan adanya kebutuhan perusahaan asuransi jiwa untuk

menginvestasikan dana dari pemegang polis ke dalam instrumen investasi

yang tersedia sehingga menyebabkan bisnis unit trust (reksadana) menjadi

berkembang. Pada awalnya, secara tidak langsung perusahaan asuransi jiwa

mengaitkan produk asuransi jiwanya dengan produk unit trust (reksadana),

akan tetapi lambat laun produk itu menjadi satu kesatuan dalam kontrak

polis.20

Unit link sebagai produk “two in one” merupakan produk yang sangat

mudah atau ringkas dan dapat memenuhi kebutuhan. Hal ini disebabkan

karena unit link mengandung unsur asuransi sebagai proteksi dan reksa dana

18

Ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit Link : Protek si Sek aligus

Investasi, cet.I, (Yogyakarta: PPM, 2004), h.2.

19

Ibid, h.6.

20 Ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit Link : Protek si Sek aligus

sebagai instrumen investasi. Karena investasi dana dalam unit link dikelola

oleh manajer investasi, jadi nasabah tidak perlu repot membeli perlindungan

asuransi dan berinvestasi reksa dana di tempat yang berbeda, namun cukup ke

satu tempat saja, yaitu perusahaan asuransi jiwa. Nasabah akan menikmati

hemat waktu, pikiran dan biaya transportasi.21

Polis asuransi jiwa unit link adalah polis individu yang memberikan

proteksi asuransi jiwa dimana setiap saat nilainya bervariasi sesuai dengan

nilai asset investasi tersebut.22 Unit link merupakan pengembangan dari jenis

asuransi dwi guna atau saham, pasar uang, atau obligasi.23

Jadi asuransi unit link adalah suatu bentuk pengembangan dari

asuransi dwi guna yang memberikan proteksi jiwa terhadap individu di mana

nilai tunai dalam polis akan ditanamkan pada berbagai jenis instrumen

investasi seperti saham, pasar uang, atau obligasi.24

21

Freddy Pieloor, Jangan Beli Unit Link : Bila Anda Tidak Paham Benar!, cet I, (Jakarta: PT Elek Media Komputindo, 2009), h.95.

22

Ibid, h.22. 23

Fuad Usman dan M. Arief, Security for Life: Hidup Lebih Nyaman dengan Berasuransi,

4. Keunikan Unit Link

Produk asuransi jiwa unit link memiliki keunikan apabila

dibandingkan dengan produk asuransi jiwa lainnya. Keunikannya adalah

sebagai berikut:25

a. Unsur Investasi dalam produk asuransi jiwa unit link merupakan

komponen penting dari produknya, mengigat nilai polisnya adalah hasil

investasi rill yang diperolehnya.

b. Komponen biaya pada produk asuransi jiwa unit link, baik biaya mortalita

maupun biaya administrasi dan bahkan investment fee, diungkapkan

secara eksplisit dalam lampiran polis sehingga dapat diketahui dengan

jelas oleh pemegang polis.

c. Dalam produk asuransi jiwa unit link, tidak terdapat jaminan minimum

maupun batas maksimum tingkat hasil investasi yang ditanggung pihak

perusahaan asuransi, sehingga hasil investasi yang diterima tertanggung

sepenuhnya tergantung pada kinerja investasi dana unit link yang dikelola

perusahaan.

d. Pemegang polis dalam polis asuransi jiwa unit link berhak memilih

portofolio investasi dari beberapa alternative investasi yang diteteapkan

perusahaan asuransi. Perusahaan asuransi jiwa akan menginformasikan

25

Ketut Sendra, Konsep dan Penerapan Asuransi Jiwa Unit Link : Protek si Sek aligus

atau menyampaikan laporan perkembangan dana investasi kepada

pemegang polis dalam satuan unit secara periodik.

5. Jenis-jenis Produk Unit Link

Pada umumnya jenis produk unit link, seperti halnya pada reksadana,

produk-produk unit link yang ada di pasaran dapat dikelompokkan dalam

empat jenis sesuai dengan penempatan dana investasinya. Berikut ini jenis

dan karakteristik unit link, berdasarkan beberapa pelaku industri asuransi dan

literature26:

a. Cash fund unit link (unit link dana kas atau pasar uang)

Jenis unit link ini merupakan pilihan instrumen investasi yang paling

aman, karena biasanya 100% dana investasi akan ditempatkan pada

instrumen pasar uang seperti deposito berjanngka, sertifikat Bank

Indonesia (SBI), dan surat utang jangka pendek dengan masa jatuh tempo

kurang dari satu tahun. Tujuannya untuk menjaga likuiditas dan

pemeliharaan modal. Rentang waktu investasinya jangka pendek dengan

tingkat risiko paling rendah. Sehingga pada umumnya unit link jenis ini

paling cocok bagi mereka yang bertipe konservatif. Dalam kondisi

perekonomian yang normal, sesuai penempatan dananya, potensi return

yang didapat juga paling rendah.

26

b. Fixed income unit link (unit link pendapatan tetap)

Pada unit link jenis ini, sekurang-kurangnya 80% dana diinvestasikan

pada instrumen obligasi. Unit link pendapatan tetap memiliki risiko yang

relative lebih besar dari pada unit link dana kas. Tujuan utama

penempatan unit link pendapatan tetap adalah untuk menghasilkan tingkat

pengembalian yang stabil. Jenis unit link ini cocok diambil oleh nasabah

yang ingin mendapatkan keuntungan pada tingkat bunga optimal, namun

tetap mengutamakan pendapatan yang stabil dan konsisten.

c. Managed unit link (unit link pendapatan campuran)

Biasanya mereka yang masuk kategori investor moderat, menyukai unit

link jenis ini. Jenis unit link ini memang sesuai untuk para nasabah yang

ingin memperoleh investasi yang memberikan pendapatan memadai,

sekaligus memanfaatkan peluang pertumbuhan investasi dalam jangka

panjang. Hal itu dimungkinkan Karena dana pada unit link ini

diinvestasikan pada saham dan obligasi (itulah makanya disebut

campuran) dalam komposisi tertentu (tergantung manajer investasi

masing-masing), sehingga mendapatkan imbal hasil yang optimal.

Tingkat p