Data Pribadi

Nama : Ipit Andriana

NIM : 21212206

TTL : Tasikmalaya, 30 April 1994 Jenis Kelamin : Perempuan

Agama : Islam

Warga Negara : Indonesia

Alamat : Perum PLN jl Elektro 1 no 13

No HP : 081357434707

Email : Iandriana.ia@gmail.com

Pendidikan

SD : SDN CILINGGA (2000-2006)

SMP : SMPN 4 TASIKMALAYA (2006-2009)

SMA : SMKN 3 TASIKMALAYA (2009-2012)

PERGURUAN TINGGI : UNIKOM Bandung (2012-2016)

(Program Studi Manajemen)

Hormat Saya,

(The Effect Of Capital Structure And Profitability On The Profit Growth In Automotive Companies Listed In Indonesia Stock Exchange 2010-2014 Period)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat

menempuh Jenjang Strata Satu

Program Studi Manajemen

Oleh :

IPIT ANDRIANA 21212206

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

menyelesaikan Skripsi dengan judul: “Pengaruh Struktur Modal dan Profitabilitas Terhadap Pertumbuhan Laba Pada Perusahaan Otomotif yang terdaftar Di

Bursa Efek Indonesia Periode 2010-2014.” Dimana Skripsi merupakan syarat untuk memenuhi sidang akhir. Penyusunan Skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas komputer Indonesia.

3. Prof. Dr Hj. Ria Ratna Ariawati,MS.Ak Selaku Wakil Rektor II sekaligus sebagai Penguji I.

4. Dr. Raeni Dwi Santy., SE., M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Linna Ismawati, SE.,Msi selaku Ketua Sidang.

vii

Manajemen, terimakasih untuk pengabdian serta ilmu yang telah diberikan kepada penulis semoga ilmu yang diajarkan bisa bermanfaat untuk kehidupan penulis dan lingkungan sekitar penulis.

9. Orang tua yang senantiasa memberikan kasih sayang, motivasi dukungan dan doa dalam menyelesaikan skripsi ini.

10.Pacar terkasih Joni Alexander yang senantiasa memberikan dukungan dan motivasi dari awal hinggal sampai menyelesaikan skripsi ini sebagai penyemangat hidup saya

11.Team otokowok Annisa mukaromah, Khalimatus syadiah, Irma nurherawati, Firda Rizqin Aziz, yang tak pernah berhenti mewarnai selama pengerjaan skripsi ini.

12.Team Trio Kwek kwek wa Yogi mahendra, lur Miftah dan bro dadan yang memberikan hiburan, canda dan tawa.

13.Teman-teman saya ceu Firda Rizqin Aziz , dek Siti Fadlilah Arifah, Neng Ida Yulia dan sahabat-sahabat seperjuangan yang senantiasa mendukung dan membantu sebagai penyemangat hidup saya

viii

Bandung, Agustus 2016

120

Di BEJ”. 12345 Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik Vo.1 No.1 12345Jan 2006 Hal.15-27.

Ade Gunawan dan Sri Wahyuni (2013).”Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Perdagangan di ndonesia, Sumatera Utara.Jurnal Manajemen dan Bisnis Vol 13 No 01 April 2013 ISSN 1693-7619.Sumatera Utara.

Ade Gunawan dan Fitri Sri. 2013. “Pengaruh Rasio Keuangan Terhadap 12345Pertumbuhan Laba Pada Perusahaan Perdagangan Di Indonesia”.

Jurnal 12345Manajemen & Bisnis Vol 13 No. 01April 2013 ISSN 1693-7619

Agus Sartono. 2008.”Manajemen Keuangan”. Edisi Tiga.Yogyakarta: BPFE

Agus Sartono. (2010:122) Manejemen Keuangan , Teori dan Aplikasi, Edisi Empat, Yogyakatrta:BPFE

Angkoso Willy Ciptadi. 2006. “Pengaruh Debt Ratio Dan Return On Equity Terhadap Pertumbuhan Laba Di BEJ”. Skripsi. Departemen Ekonomi

Fakultas Ilmu Sosial. Semarang: Universitas Negeri Semarang.S. Munawir. 2007. Analisis Laporan Keuangan.. Liberty. Yogyakarta

Bambang Riyanto. 2011. Dasar-dasar Pembelanjaan Perusahaan. Edisikeempat. 12345Yogyakarta: BPFE.

Brigham, Eugene F. dan Houston, Joel F. 2006. Dasar-Dasar Manajemen Keuangan, Edisi 10. Jakarta:Salemba Empat

Brigham, Eugene F. dan Joel F Houston. 2012. Dasar-Dasar Manajemen 1234Keuangan, Jakarta : Salemba Empat.

Dewi Utari, Ari Purwanti dan Darsono Prawironegoro,2014.Manajemen 12345Keuangan Edisi Revisi . Jakarta : Mitra Wacana Media.

Elly Julianti (2014)” Pengaruh Current Ratio, Debt to Equity ,Total Asset TurnOver, Net profit Margin dan Return On Equity terhadap Pertumbuhan Laba pada Perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia: Tanjung Pinang

121

Kasmir, 2008. Analisis Laporan Keuangan. Jakarta : Rajawali Pers

Kasmir (2010). Analisis Laporan Keuangan , Edisi Revisi. Rajawali Persada: Jakarta Kasmir , S.E.,M.M . 2010 . Pengantar Manajemen Keuangan . Jakarta : Kencana Lukman Dendawijaya. (2005). Manajemen Perbankan, Edisi Kedua, Cetakan Kedua,

Ghalia Indonesia, Bogor Jakarta.

Mohd Heikal,Muammar Khadafi dan Ainatul Ummah .(2014). “ Influnece Analysis Return On Asset, Return On Equity Net Profit Margin, Debt To Equity, Current Ratio Againdt Corporate Profit Margin.Aceh

Mohamad Rizki Zakaria,Sahmin Noholo dan La Ode Rasuli.(2015)” Pengaruh Debt To Asset,Debt To Equity dan Times Interst Earned Terhadap Pertumbuhan Laba Pada Perusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia.Gorontalo

Mamduh M. Hanafi dan Abdul Halim. 2007. Analisis Laporan Keuangan , Edisi 12345Ketiga, UPP STIM YKPN. Yogyakarta

Munawir, S, 1998. Analisis Laporan Keuangan. Yogyakarta : Liberty

Munawir. (2007). Analisa Laporan Keuangan, Edisi Keempat. Yogyakarta: Liberty

Mursidah. (2014) “ Analisis Pengaruh Return On Asset, Return On Equity , Net Profit Margin, Debt To Equity Terhadap Pertumbuhan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia” Manegement Analysis Journal.

Nurhadi .2011.“Pengaruh Perputaran Aktiva Terhadap Pertumbuhan Laba

12345Industri Rokok Yang Terdaftar Di Bursa Efek Indonesia”. Universitas 12345Pembangunan Nasional “Veteran” Jawa Timur

Riyanto, Bambang. 2010. Dasar - Dasar Pembelanjaan Perusahaan. Edisi 4 Yogyakarta : BPFE.

Sofyan Syafri Harahap.2013.Teori Akuntansi Edisi Revisi.Jakarta: Rajawali 12345Pers.

122

Sutrisno. (2003) Manajemen Keuangan, Edisi Pertama. Yogyakarta: Ekonisia Sugiyono . 2013. Statistika Untuk Penelitian. Bandung: Alfabeta.

Toto Prihadi. 2011.Analisis Laporan Keuangan : Teori dan aplikasi. Jakarta 12345Pusat : PPM.

Umi Narimawati. (2008). Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Penerbit Graha Ilmu

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Verty Zanora,. 2013.”Pengaruh Likuditas, Leverage Dan Aktivitas Terhadap 12345Pertumbuhan Laba. Artikel Universitas Negeri Padang.

Wendy Yohanes. (2009) “ Pengaruh Ukuran Perusahaan dan Profitabilitas Terhadap Pertumbuhan Laba”.Journal

Windi Hartini. 2012.“Pengaruh Financial Ratio Terhadap Pertumbuhan Laba 12345Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel 12345Pemoderasi”.Management Analysis Journal.

Wild, John J. et al., 2005, Financial Statement Analysis-Analisis Laporan Keuangan, Edisi 8, Jakarta:Salemba Empat

Internet :

14 2.1 Kajian Pustaka

2.1.1. Struktur Modal

2.1.1.1. Pengertian Strukur Modal

Menurut Toto Prihadi (2011:263) mendefinisikan Struktur Modal

sebagai berikut: “Struktur Modal adalah rasio yang merupakan perbandingan

antara utang dengan equitas. Rasio ini menunjukan jumlah utang sama dengan jumlah equitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan

perusahaan”.

Menurut Kasmir (2012:157) Struktur Modal adalah rasio antara total hutang dengan total modal sendiri. Ia mendefinisikan bahwa rasio ini menunjukan berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang. Bagi perusahaan makin besar rasio ini akan semakin menguntungkan. Menurut

Berdasarkan pendapat beberapa ahli di atas, dapat ditarik kesimpulan bahwa struktur modal adalah rasio yang menunjukan perbandingan antara hutang yang dimiliki perusahaan dan modal sendiri. Oleh karena itu, semakin tinggi rasio ini maka akan semakin sulit perusahaan menjamin kewajibannya dengan modal sendiri dan sebaliknya apabila rasio ini semakin kecil maka kemampuan perusahaan untuk menjamin kewajibannya akan semakin besar. Semakin besar proporsi utang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar jumlah kewajiban.

2.1.1.2. Faktor-faktor yang mempengaruhi Struktur Modal

Seperti yang telah diuraikan sebelumnya, bahwa struktur modal merupakan perimbangan atau perbandingan antara modal asing dan modal sendiri yang di gunakan perusahaan untuk membiayai aktivannya. Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi financial perusahaan. Struktur modal dipengaruhi oleh beberapa faktor, menurut Kamaludin yaitu :

1. Resiko bisnis, yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan hutang. Resiko bisnis juga sering di definisikan sebagai resiko yang berkaitan dengan ketidakpastian yang melekat proyeksi tingkat pengembalian aktiva ( ROA ) suatu perusahaan di masa mendatang.

menurunkan biaya hutang yang sesungguhnya. Akan tetapi, jika sebagian besar laba perusahaan telah terhindar dari pajak yang telah di kompensasikan ke muka, maka tambahan hutang tidak banyak manfaat. 3. Fleksibilitas keuangan atau kemampuan perusahaan untuk menambah

modal dengan persyaratan yang wajar apabila perusahaan dalam kondisi memburuk. Dalam keadaan perekonomian sulit atau perusahaan dalam keadaan kesulitan keuangan, maka pemilik modal akan lebih suka menanamkan modalnya terhadap perusahaan yang posisi neracanya baik. 4. Konservatif atau agresif. Manajemen konservatif akan lebih takut

menggunakan hutang, sebaliknya manajemen yang agresif akan cenderung menggunakan hutang untuk meningkatkan laba. Namun demikian faktor ini tidak akan mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang di targetkan perusahaan.

Beberapa hal yang menjadi pertimbangan manajemen sehingga memilih untuk menggunakan hutang menurut Sundjaja adalah sebagai berikut :

1. Biaya hutang terbatas. Walaupun perusahaan memperoleh laba besar, jumlah bunga yang di bayarkan besarnya tetap.

2. Hasil yang di harapkan lebih rendah daripada saham biasa.

3. Tidak ada perubahan pengendalian atas perusahaan bila pembiayaan memakai hutang.

Menurut Kasmir (2010:113) menyatakan bahwa keuntungan dengan mengetahui rasio ini antara lainnya adalah :

1. Dapat menilai kemampuan posisi perusahaan terhadap kewajiban kepada pihak lain.

2. Menilai kemampuan perusahaan memenuhi kewajiban yang bersifat tetap. 3. Mengetahui keseimbangan antara nilai aktiva khususnya aktiva tetap

dengan modal.

4. Guna mengambil keputusan penggunaan sumber dana ke depan.

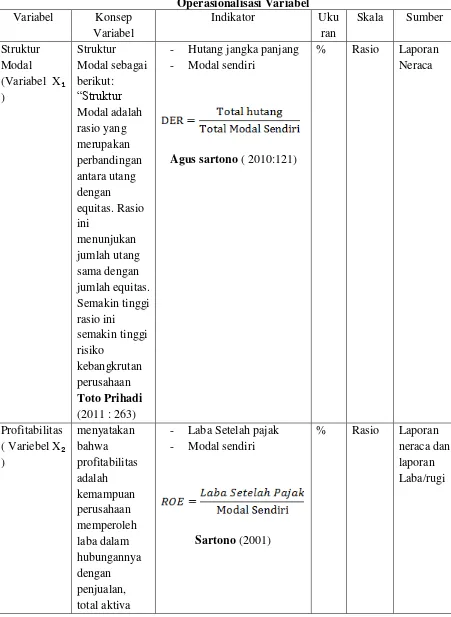

Menurut Agus Sartono (2010:121), rumus untuk mencari debt to equity ratio

sebagai berikut:

Semakin tinggi rasio ini maka semakin besar resiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi.

2.1.2 Profitabilitas

2.1.2.1. Pengertian Profitabilitas

R.Agus Sartono (2010:122) menyatakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Profitabilitas adalah hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukan semakin baik manajemen dalam mengelola perusahaan. Menurut

Munawir (2007:240) Profitabilitas adalah rasio digunakan untuk menilai kemampuan perusahaan untuk memperoleh keuntungan.

Berdasarkan berbagai penjelasan diatas dapat disimpulkan bahwa rasio profitabilitas ialah salah satu rasio keuangan yang digunakan untuk mengukur/menunjukan seberapa besar perusahaan memperoleh keuntungan atau laba.

2.1.2.2. Tujuan dan Manfaat Rasio Profitabilitas

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan menurut Kasmir (2008:197) adalah sebagai berikut:

1. Untuk mengukur atau menghitung laba yang di peroleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri 5. Untuk mengukur produktifitas seluruh dana perusahaan yang di gunakan

Manfaat yang diperoleh dari rasio profitabilitas adalah untuk :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode

2. Mengetahui posisi laba perusahaan tahun sebelumnya dan tahun sekarang 3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengetahui profitabilitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

2.1.2.3. Jenis-jenis Profitabilitas

Rasio yang dapat dipergunakan untuk mengukur profitabilitas menurut

Darsono dan Ashari (2005:56) adalah sebagai berikut : 1. Gross Profit Margin (GPM)

2. Net Profit Margin (NPM) 3. Return on Assets (ROA) 4. Return On Equity (ROE)

Terdapat penjelasan mengenai rasio profitabilitas yang digunakan oleh perusahaan yaitu sebagai berikut:

1. Gross Profit Margin (GPM)

setiap satu barang yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah

2. Net Profit Margin (NPM)

Laba bersih dibagi penjualan, rasio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operasional.

3. Return On Asset (ROA)

Laba bersih dibagi rata-rata total aktiva. Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on Asset bisa diperoleh dari Net Profit Margin dikalikan Asset turn Over. Asset Turn Over adalah penjualan bersih dibagi rata-rata total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghilangkan keuntungan dari setiap satu rupiah asset yang digunakan.

4. Return On Equity (ROE)

mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dan pemilik. Rasio ini menunjukan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham.

2.1.2.4. Pengertian Return On Equity (ROE)

Menurut Kashmir (2014:329) return on equity merupakan rasio untuk mengukur kemampuan manajemen dalam mengelola capital yang ada untuk mendapatkan net income. Sedangkan menurut Irham Fahmi (2012:137) menyatakan bahwa rasio return on equity (ROE) disebut juga dengan laba atas equity. Rasio ini mengkaji sejauh mana perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

2.1.3 Pertumbuhan Laba

2.1.3.1. Pengertian Pertumbuhan Laba

Menurut Kasmir (2010:116) menyatakan bahwa pengertian Rasio

pertumbuhan adalah sebagai berikut: “Pengukuran seberapa jauh perusahaan

menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama, rasio pertumbuhan ini ditentukan dengan membagi jumlah tahun bersangkutan dengan jumlah pada tahun dasar, dimana tahun-tahun

dasar dianggap sebagai 100%”.

Menurut Kasmir (2010) dalam perhitungan rasio pertumbuhan, indikator yang penting untuk dilihat pertumbuhannya adalah:

a. Penjualan b. Laba bersih

c. Laba per lembar saham d. Harga pasar saham perlembar e. Dividen

Dewi Utari, Ari dan Darsono (2014:67) menyatakan bahwa pertumbuhan laba perusahaan yang baik mencerminkan bahwa kondisi kinerja perusahaan juga baik, jika kondisi ekonomi baik pada umumnya pertumbuhan perusahaan baik. Oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan dengan demikian para investor tertarik untuk menanamkan modalnya.

Menurut Nurhadi (2011:141) menyatakan pengertian pertumbuhan laba

adalah sebagai berikut : “Pertumbuhan laba menunjukkan persentase kenaikan

laba yang dapat dihasilkan perusahaan dalam bentuk laba bersih”. Sedangkan

menurut Hanafi dan Halim sebagaimana dikutip Angkoso (2006:20)

menyatakan pengertian pertumbuhan laba sebagai berikut : “Pertumbuhan laba

merupakan kenaikan laba atau penurunan laba pertahun yang dinyatakan dalam

persentase”. “Pertumbuhan laba merupakan kenaikan laba atau penurunan laba

pertahun yang dinyatakan dalam persentase”. Tujuan utama perusahaan adalah memakasimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasikan yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tesebut.

Chariri dan Ghazali ( 2003;214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk baiya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut. Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan focus.

2.1.3.2. Faktor-faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba dipemgaruhi oleh beberapa faktor, antara lain :

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur Perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat Leverage

4. Tingkat Penjualan.

Tingkat penjualan dimasa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan Laba Masa Lalu

Semakin besar perubahaan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

Menurut Munawir (2007:39) pertumbuhan laba dapat dihitung dengan

rumus sebagai berikut :

Keterangan : t = Periode tertentu t-1 = Periode sebelumnya

Pertumbuhan laba perusahan yang baik mencerminkan bahwa kinerja perusahaan juga baik, Dengan kata lain,laba merupakan ukuran kinerja dari suatu perusahaan, sehingga semakin tinggi laba yang dicapai perusahaan,akan mengindikasikan semakin baik kinerja perusahaan tersebut.

2.1.4 Penelitian Terdahulu

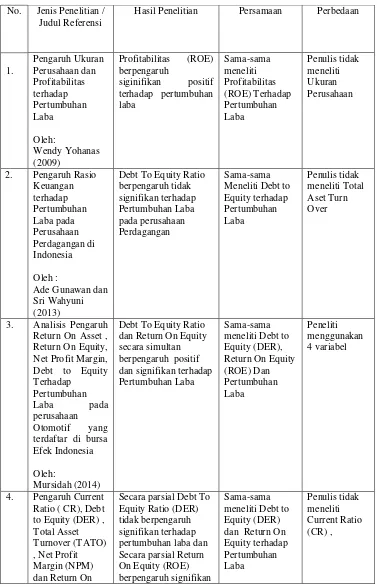

1. Wendy Yohanas (2013) yang berjudul Pengaruh Ukuran Perusahaan dan Profitabilitas terhadap Pertumbuhan Laba menyatakan bahwa Profitbilitas (ROE) berpengaruh signifikan positif terhadap Pertumbuhan Laba

2. Ade Gunawan dan Sri Wahyuni (2013) yang berjudul Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Perdagangan di Indonesia menyatakan bahwa Debt To Equity Ratio berpengaruh tidak signifikan terhadap Pertumbuhan Laba pada perusahaan Perdagangan.

3. Mursidah (2014) yang berjudul “Analisis Pengaruh Return On Asset , Return On Equity, Net Profit Margin, Debt to Equity Terhadap Pertumbuhan Laba

pada perusahaan Otomotif yang terdaftar di bursa Efek Indonesia” dan hasil

penelitiannya menunjukan bahw Debt To Equity Ratio berpengaruh negatif dan signifikan terhadap Pertumbuhan Laba dan Return On Equity berpengaruh positif dan signifikan terhadap Pertumbuhan Laba.

4. Elly Julianti (2014) yang berjudul Pengaruh Current Ratio ( CR), Debt to Equity (DER) , Total Asset Turnover (TATO) , Net Profit Margin (NPM) dan Return On Equity (ROE) terhadap Pertumbuhan Laba pada Perusahaan Property & Real Estate yang terdaftar di Bursa Efek Indonesia menyatakan bahwa Secara parsial Debt To Equity Ratio (DER) tidak berpengaruh signifikan terhadap pertumbuhan laba dan Secara parsial Return On Equity (ROE) berpengaruh signifikan terhadap pertumbuhan laba perusahaan

yang terdaftar Di Bursa Efek Indonesia (BEI) menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap pertumbuhan laba.

6. Handi Haryanto., Kardinaldan Ratna Juwita (2015) yang berjudul Analisa Pengaruh Return On Equity (ROE) dan Debt To Equity (DER) terhadap Pertumbuhan Laba pada Perusahaan Consumer Goods Yang Terdaftar di Bursa Efek Indonesia menyatakan bahwa debt to equity ratio tidak berpengaruh secara signifkan terhadap Pertumbuhan Laba perusahaan consumer goodsReturn On Equity tidak berpengaruh secara signifikan terhadap Pertumbuhan Laba.

Tabel 2.1

Penelitian Terdahulu

No. Jenis Penelitian / Judul Referensi

Hasil Penelitian Persamaan Perbedaan

1.

Debt To Equity Ratio berpengaruh tidak dan Return On Equity secara simultan berpengaruh positif dan signifikan terhadap Pertumbuhan Laba

4. Pengaruh Current Ratio ( CR), Debt

Equity (ROE) negative dan ROE dan pertumbuhan laba

7. Analisa Pengaruh Return On Equity (ROE) dan Debt

To Equity (DER)

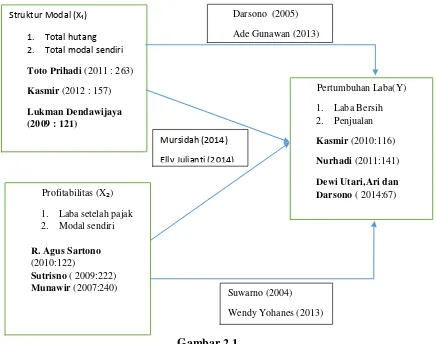

2.2 Kerangka Pemikiran

Suatu perusahaan dapat dilihat melalui debt to equity ratio, semakin tinggi nilai DER maka akan semakin tinggi pula resiko perusahaan tidak dapat membayar utang jangka panjang dengan kata lain dapat menurunkan angka laba sehingga dapat menurunkan pertumbuhan laba perusahaan.

Berdasarkan deskripsi teori dan penelitian yang relevan, hubungan masing-masing variabel independen terhadap Pertumbuhan Laba dapat di jelaskan sebagai berikut:

2.2.1. Hubungan antara Struktur Modal dan Pertumbuhan Laba

Menurut Darsono (2005:54), Debt to equity ratio adalah rasio yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi

pinjaman”. Semakin besar Debt to equity ratio (DER) maka semakin besar modal

pinjaman sehingga akan menyebabkan semakin besar pula beban hutang (biaya bunga) yang harus ditanggung perusahaan. Semakin besarnya beban hutang perusahaan maka jumlah laba akan berkurang. Dengan demikian Debt to equity ratio (DER) yang tinggi berdampak pada semakin kecilnya kemampuan perusahaan untuk membagikan atau memperoleh laba yang tinggi.

Dewi Utari, Ari dan Darsono (2014:61) menyatakan bahwa kreditor umumnya menginginkan debt to equity ratio ini semakin rendah, dengan rendahnya rasio ini perusahaan tidak di bebankan pada bunga yang tinggi sehingga akan mempengaruhi pertumbuhan laba perusahaan.

Semakin rendah debt to equity ratio, semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham dan semakin besar batas pengaman kreditor jika terjadi kerugian (Van Horne dan Wachowicz, 1997:101).

Hasil Penelitian Windi Hartini (2012) menunjukan bahwa debt to equity ratio berpengaruh signifikan terhadap pertumbuhan laba Berdasarkan teori di atas maka dapat disimpulkan bahwa besar-kecilnya Debt to Equity Ratio akan mempengaruhi tingkat pencapaian laba perusahaan, dimana semakin tinggi Debt to Equity Ratio menunjukkan semakin besar beban bunga yang harus dibayar sehingga akan menurunkan pertumbuhan laba perusahaan, sedangkan semakin kecil nilai debt to equity maka akan menaikan pertumbuhan laba.

2.2.2. Hubungan Profitabilitas dengan Pertumbuhan Laba.

Suwarno (2004) dalam jurnal wendy yohanas yang menyatakan bahwa”

semakin tinggi rasio Return On Equity (ROE) maka akan semakin meningkat pertumbuhan laba. Semakin tinggi nilai ROE maka semakin tinggi pula tingkat laba yang dihasilkan karena penambahan modal kerja dapat digunakan untuk membiayai operasi perusahaan yang akhirnya dapat menghasilkan laba.

Hubungan Profitabilitas dengan Pertumbuhan Laba Menurut Husnan dan

Pudjiasturi (2001) profitabilitas adalah rasio yang menunjukan kemampuan perusahaan dalam menghasilkan laba dalam suatu periode akuntansi, biasanya paling sedikit dihitung dalam tempo satu tahun. Sedangkan Sartono (2010) menyatakan bahwa profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total asset maupun modal sendiri.

sehingga seluruh aktiva dapat digunakan secara efisien sehingga laba yang diperoleh menjadi maksimal.

2.2.3. Hubungan Struktur Modal dan Profitabilitas Terhadap Pertumbuhan

Laba

Menurut Mursidah (2014) Mengatakan bahwa dilihat dari hasil uji F untuk Debt to Equity ( DER) dan Return On Equity (ROE) berpengaruh positif dan signifikan terhadap pertumbuhan Laba.

Irawan (2011) dan Cahyaningrum (2010) Return On Asset, Return On Equity, Net Profit Margin, Debt To Equity Ratio dan Current ratio berpengaruh positif dan signifikan terhadap Pertumbuhan Laba pada perusahaan Otomotif di Bursa Efek Indonesia.

S

Mursidah ( 2014)

Gambar 2.1

Bagan Paradigma Penelitian

Dari kerangka pemikiran diatas maka dapat dibuat paradigma penelitian dengan desain penelitian. Penulis dapat menggunakan sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data analisis.

Struktur Modal X)

1. Total hutang 2. Total modal sendiri

Toto Prihadi (2011 : 263)

Kasmir (2012 : 157)

Lukman Dendawijaya (2009 : 121)

Profitabilitas (X)

1. Laba setelah pajak 2. Modal sendiri

R. Agus Sartono

(2010:122)

Sutrisno ( 2009:222)

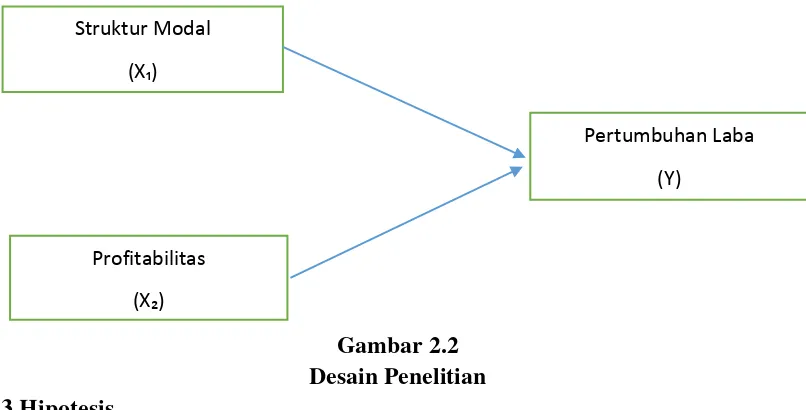

Desain Penelitian pada penelitian ini adalah sebagai berikut :

Gambar 2.2 Desain Penelitian 2.3Hipotesis

Menurut Umi Narimawati ( 2008:63)Hipotesis adalah kesimpulan penelitian yng belum sempurna sehingga perlu disempurnakan dengan membuktikan kebenaran hipotesis itu melalui penelitian. Hipotesis itu melalui penelitian. Hipotesis menyatakan bahwa terdapat kaitan antara variabel independen dengan variabel dependen.

Berdasarkan pemikiran diatas, maka hipotesis ini sebagai berikut:

Sub Hipotesis:

HΌ : Struktur Modal berpengaruh tidak signifikan terhadap Pertumbuhan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

H : Profitabilitas berpengaruh signifikan terhadap Pertumbuhan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Struktur Modal

X

Profitabilitas

X

Hipotesis Utama:

37 3.1. Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pendapat Sugiyono (2010:13) mendefinisikan objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal objektif reliable tentang suatu hal (Variabel tertentu). Berdasarkan penyataan tersebut dapat dikatakan bahwa objek penelitian adalah penempatan sasaran yang menyangkut hal-hal dalam penelitian yang dapat menunjang penulis untuk mengumpulkan data yang digunakan sebuah penelitian.

Sedangkan menurut Husein Umar (2005:303) objek penelitian adalah “objek penelitian menjelaskan tentang apa dan atau siapa saja yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.”

3.2. Metode Penelitian

Menurut Sugiyono (2010:2) metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.

Berdasarkan dari pengertian diatas maka metode penelitian adalah suatu cara yang digunakan sebagai dasar dalam menganalisis objek penelitian guna menganalisis dan membuat kesimpulan untuk membuktikan semua konsep yang telah dipakai dalam sebuah penelitian. Penelitian ini menggunakan metode penelitian deskripstif (Kualitatif) dan metode penelitian Verifikatif (Kuantitatif) yang dijelaskan melalui pengumpulan data dilapangan.

Pengertian metode Deskriptif menurut Sugiyono (2010:29) yaitu metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang berkumpul sebagaimana adanya,tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Sedangkan metode penelitian metode Deskriptif pada penelitian ini digunakan untuk menjelaskan masalah-masalah atau fenomena tentang variabel dalam penelitian ini yaitu Struktur modal dan proftabilitas dan Pertumbuhan Laba.

untuk menguji hipotesis dalam penelitian ini yaitu Struktur Modal dan Profitailitas terhadap Pertumbuhan Laba.

Dalam penelitian ini metode verifikatif yang digunakan untuk menguji lebih dalam tentang pengaruh Struktur Modal dan Profitabilitas terhadap Petumbuhan Laba pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. dari penjelasan metode-metode diatas kesimpulannya adalah deskriptif analisis dengan pendekatan kualitatif dan metode verifikatif dengan pendekatan kuantitaif, metode tersebut bertujuan untuk menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antara variabel yang diteliti dengan cara mengumpulkan data, mengolah, menganalisis dan menginterprestasi data dalam pengujian hipotesis.

3.2.1. Desain Penelitian

Dalam melakukan sebuah penelitian, perlu dibuat desain penelitian yang bertujuan agar data dan informasi yang dimiliki lengkap,tepat dan akurat. Selain itu dalam melakukan penelitian perlu adanya rencana penelitian dan rancangan penelitian, supaya penelitian yang dilakukan dapat berjalan dengan sesuai harapan penulis.

Menurut Nur Indriantoro dan Bambang Supomo (2002:10) desain penelitian merupakan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan pengumpulan dan analisis data secara keseluruhan.

Dari pengertian diatas dapat disimpulkan bahwa desain penelitian merupakan proses keseluruhan penelitian yang meliputi perencanaan, pelaksanaan penelitian, dengan cara pemilihan, pengumpulan dan analisis data yang dibutuhkan oleh peneliti.

Langkah-langkah desain penelitian menurut Umi Narimawati ( 2008:30) adalah menetapkan permasalahan sebagai indikasi dari fenomena penelitian selanjutnya menetapkan judul penelitian.:

1. Pengumpulan data mengenai variabel Struktur Modal dan Profitabilitas terhadap Pertumbuhan Laba pada Sektor Otomotif yang terdaftar di Bursa Efek Indonesia.

2. Mengidentifikasi masalah yang terjadi pada perusahaan Otomotif mengenai Struktur Modal dan Profitabilitas terhadap Pertumbuhan Laba.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai struktur modal dan profitabilitas terhadap pertumbuhan Laba.

4. Membuat kerangka pemikiran dari teori-teori yang dikembangkan. 5. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

6. Mengidentifikasi,memberi nama variabel-variabel dan membuat definisi operasional dari masing-masing variabel.

7. Melakukan penyusunan desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yag diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan media komputer.

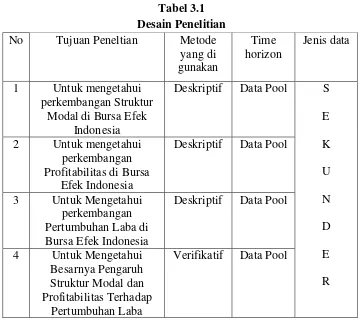

Tabel 3.1 Desain Penelitian

No Tujuan Peneltian Metode yang di gunakan

Time horizon

Jenis data

1 Untuk mengetahui perkembangan Struktur

Modal di Bursa Efek Indonesia 2 Untuk mengetahui

perkembangan Profitabilitas di Bursa

Efek Indonesia

Deskriptif Data Pool

3 Untuk Mengetahui perkembangan Pertumbuhan Laba di Bursa Efek Indonesia

Deskriptif Data Pool

4 Untuk Mengetahui Besarnya Pengaruh Struktur Modal dan Profitabilitas Terhadap

Pertumbuhan Laba

Verifikatif Data Pool

3.2.2. Operasionalisasi Variabel

Dalam penelitian ini penulis menggunakan tiga variabel yaitu Struktur modal, Profitabilitas sebagai variabel independen (bebas) dan Pertumbuhan Laba sebagai variabel dependen (Terikat).

1. Variabel bebas/independent variabel (Variabel X)

variabel bebas menurut Sugiyono (2012:39) mendefinisikan sebagai

berikut: “Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependent (terikat) sehingga variabel independen ( variabel bebas) dapat dikatakan sebagai variabel yang mempengaruhi dalam penelitian ini , variabel bebas yang berkaitan dengan masalah yang diteliti bersangkutan dengan fenomena yang terjadi adalah Struktur Modal dan Profitabilitas.

2. Variabel tidak bebas/ Dependent Variable (variabel Y)

Variabel tidak bebas menurut Sugiyono (2012:39) mendefinisikan bahwa : variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas . “variabel dependent atau terikat sering juga disebut variabel kriteria dan output (hasil). Dalam penelitian ini yang menjadi variabel terikat adalah (variabel Y) yaitu Pertumbuhan Laba.

Tabel 3.1

- Hutang jangka panjang - Modal sendiri

Agus sartono ( 2010:121)

% Rasio Laporan

3.2.3. Sumber dan Teknik Penentuan Data

Dalam penelitian ini terdapat sumber data dan metode pengumpulan data, berikut ini adalah penjelasannya:

3.2.3.1. Sumber Data ( Sekunder)

Sugiyono (2013:193) sumber data sekunder adalah “sumber yang tidak

langsung memberikan data kepada pengumpul data, misalnya lewat orang lain,

atau dokumen.”Menggunakan data sekunder dikarenakan peneliti mengumpulkan

informasi dari data yang telah diolah pleh pihak lain, yaitu informasi mengenai data-data terkait struktur modal, profitabilitas dan pertumbuhan laba.

Sumber data yang didapatkan oleh penulis dalam melakukan penelitian adalah data sekunder berupa laporan keuangan dari pihak kedua yaitu dari Bursa Efek Indonesia pada sektor Otomotif. Data dalam penelitian ini satu waktu untuk fenomena (Cross Section) selama kurun waktu 2010-2014.

3.2.3.2. Teknik Penentuan Data

Pelaksanaan penelitian ini, penulis terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

1. Populasi

benda-benda alam lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subjek atau objek yang diteliti.

Berdasarkan pendapat tersebut, maka yang menjadi populasi dalam penelitian ini adalah sektor Otomotif yang terdaftar di Bursa efek Indonesia dengan populasi sebanyak 13 Perusahaan. Populasi yang digunakan penulis adalah berupa laporan keuangan dari 6 perusahaan PT Astra Otoparts Tbk, PT Multi prima sejahtera, PT Indospring, PT Indo Kordsa Tbk, PT Gajah Tunggal dan PT Goodyear Sejahtera Tbk.

2. Sampel

Menurut Sugiyono (2013:118) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Berdasarkan pengertian diatas sampel dari penelitian ini adalah :

a. Data yang diambil yaitu 5 tahun dari tahun 2010-2014.

b. Jumlah sampel yang diambil 6 Perusahaan data cukup untuk melakukan penelitian tersebut.

c. Populasi Perusahaan Otomotif sebanyak 13 perusahaan, penulis memilih 6 sampel perusahaan dikarenakan perusahaan tersebut berdiri paling lama dibandingkan perusahaan lainnya dan diperusahaan lain ada data keuangan yang tidak lengkap.

Ket : n = jumlah sampel N =jumlah populasi

e = batas kesalahan yang ditoleransi (1%5%10%)

Kesimpulannya, penelitian ini menggunakan sampel sebanyak 6 perusahaan Otomotif ( data cross section ) dengan periode laporan keuangan.

3.2.4. Teknik Pengumpulan Data

Menurut Sugiyono (2006:62) teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian karena tujuan utama dari penelitian adalah mendapat data.

Agar dapat mengumpulkan data yang dibutuhkan, maka penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Dokumentasi

Suatu teknik pencatatan dan pengumpulan data yang diidentifikasi dari dokumen-dokumen yang ada kaitannya dengan masalah yang akan dibahas dalam penelitian. Adapun dokumen-dokumen tersebut berupa laporan keuangan dari Sektor Otomotif yang listing di Bursa Efek Indonesia.

2. Penelitian Kepustakaan

1. Penelitian Internet

Dari bahan penelitian ini sebagian besar dari hasil pencarian internet yang berupa jurnal-jurnal yang bermanfaat bagi peneliti selanjutnya. Karena didalam jurnal terdapat informasi-informasi mengenai hasil penelitian dan pemahaman maupun pengertian dari para ahli. Penelitian internet juga membantu dalam mencari akar permasalahan yang menjadi konteks dalam latar belakang penelitian.

3.2.5. Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1. Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematika data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-nit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan antara analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (Kualitatif) dan Verifikatif (Kuantitatif).

1. Analisis Deskriptif (Kualitatif)

Pengertian metode Deskriptif yang dikemukakan oleh Sugiyono (2005:21)

sebagai berikut: “Metode yang digunakan untuk menggambarkan atau

a. Debt To Equity

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut memenuhi seluruh kewajibannya.

b. Return On Equity

Rasio ini menunjukan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham.

c. Pertumbuhan Laba

Kenaikan laba atau penurunan laba per tahun, pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan.

2. Analisis Verifaktif (Kuantatif)

Analisis verifikatif menurut Sugiyono (2008:13) adalah “ Merupakan metode

Analisis Kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam hal ini penulis melakukan analisis pada laporan keuangan yang terdapat pada 6 perusahaan Otomotif yang terdaftar di Bursa efek Indonesia. Dari hasil analisis tersebut akan didapati pengaruh Struktur Modal dan Profitabilitas terhadap Pertumbuhan Laba.

Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut:

1) Analisis Regresi Linear Berganda

Menurut Sugiyono (2012:275) analisis regresi linear berganda digunakan untuk melakukan prediksi bagaimana perubahan nilai variael dependen bila dua atau lebih variabel independent sebagai faktor predictor (naik turun nilainya) Dalam penelitian ini, analisis regresi linear berganda digunakan untuk mengetahui pengaruh suatu variabel terhadap variabel lain diketahui. Untuk lebih memudahkan dalam pengerjaan dan agar hasilnya lebih akurat, maka dalam menganalisis data penulis menggunakan program SPSS 16.0 For Windows.

Dalam penelitian ini, analisis regresi linear berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh struktur modal dan Profitabilitas terhadap Pertumuhan Laba pada 6 sektor Otomotif yang terdaftar di Bursa Efek Indonesia yang datanya merupakan time series dengan cross section. Adapun persamaan regresi linear berganda adalah sebagai berikut:

Y=βo + βΌXΌ+ βX+ …. ΒŋXŋ + є

Y = Variabel Dependent XΌ,X = Variabel Independet

є = Konstanta

βΌ,β =Koefisien masing-masing faktor

Adapun perumusan model analisis regresi berganda yang digunakan dalam penelitian sebagai berikut:

Y=αβΌXΌ+βX+є

Keterangan :

Y = Pertumbuhan Laba

Α = Intercept (Titik potong Regresi)

βΌ-β = Koefisien XΌ = Struktur Modal X = Profitabilitas

є = Tingkat Kesalahan

2. Uji Asumsi Klasik

A. Uji Normalitas

Uji Normalitas untuk mengetahui apakah variabel dependen (Pertumbuhan Laba). Independen (Struktur Modal dan Profitabilitas) keduanya berdistribusi normal, mendekati normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik, jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas Husein Umar (2011:181)

Dasar pengambilan keputusan bila dilakukan berdasar probabilitas, yaitu:

Nilai sig atau signifikansi atau nilai Probabilitas < 0.05 maka, distribusi adalah tidak normal.

Nilai sig atau signifikansi atau nilai Probabilitas > 0.05 maka, distribusi adalah normal.

B. Uji Multikolinieritas

1. Jika nilai tolerance >0.10 persen dan nilai VIF < 10 maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance <0.10 persen dan VIF >10 maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

C. Uji Heteroskedastisitas

Menurut Gujarati (2005:406), situasi heteroskedastisitas akan menyebabkan penaksiran koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien dari masing-masing (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).

D. Uji Autokorelasi

dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistic Durbin-Watson (DW). Kriteria Uji : Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1. DW < 1.21 Terjadi autokorelasi

2. 1.21 < DW < 1.61 Tidak dapat tersimpulkan 3. 1.65< DW <2.35 Tidak terjadi autokoreasi 4. 2.35<DW < 2.79 Tidak Tersimpulkan 5. DW> 2.79 Terjadi autokorelasi

Tabel 3.2

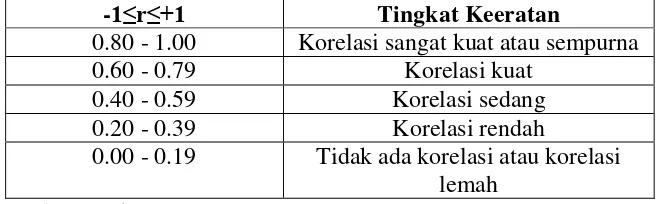

Tingkat Keeratan Korelasi

-1≤r≤+1 Tingkat Keeratan

0.80 - 1.00 Korelasi sangat kuat atau sempurna 0.60 - 0.79 Korelasi kuat

0.40 - 0.59 Korelasi sedang 0.20 - 0.39 Korelasi rendah

0.00 - 0.19 Tidak ada korelasi atau korelasi lemah

Sumber: sugiyono (2012:184)

3. Analisis Korelasi

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar varibel. Arah dinyatakan dalam positif dan negatif, sedangkan kuat lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dinyatakan -1 ≤ R ≤ 1 apabila :

a.Apabila (-) berarti terdapat hubungan negative b. Apabila (+) berarti terdapat hubungan posistif

Ini adalah rumus dari korelasi sebagai berikut:

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisen korelasi parsial

b.Koefisien korelasi parsial

Koefisien korelasi parsial antar X terhadap Y, apabila XΌ dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar XΌ dan X terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1≤ r ≤ 1

1. Apabila (-) berarti terdapat hubungan negatif 2. Apabila (+) berarti terdapat hubungan posistif

Interprestasi dari nilai koefisien korelasi :

3. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya )

Sedangkan nilai r akan digolongkan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.3

Pedoman untuk memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.39 Rendah

0.40 – 0.599 Sedang

0.60 – 0.799 Kuat

0.80 – 1.00 Sangat kuat

Sumber: Sugiyono (2012:184)

4. Analisis Koefisien Determinasi

Untuk mencari besarnya pengaruh yang ditimbulkan oleh variabel bebas terhadap variabel tak bebas digunakan koefisien determinan dengan rumus:

Kd= ( r ) x 100% Dimana :

Kd : Koefisien determinasi r : Koefisien Korelasi

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan menggunakan program SPSS for Windows versi 16.0

3.2.5.2. Uji Hipotesis

Menurut Umi Narimawati (2008:63) hipotesis adalah kesimpulan penelitian yang belum sempurna sehingga perlu disempurnakan dengan membuktikan kebenaran hipotesis itu melalui penelitian. Hipotesis menyatakan bahwa terdapat kaitan penting antara variabel independen dan variabel dependen.

Menurut Sugiyono (2002:39) hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru di dasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (XΌ) Struktur Modal dan Profitabilitas (X) terhadap Pertumbuhan Laba (Y), dengan langkah-langkah sebagai berikut:

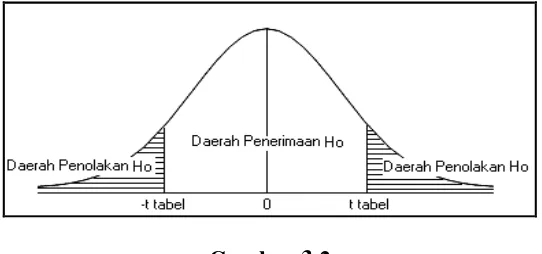

1. Pengujian secara simultan (Uji Statistik F)

Untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan uji statistic F dengan langkah-langkah sebagai berikut :

Hipotesis secara keseluruhan antara variabel bebas Struktur Modal dan Profitabilitas terhadap Pertumbuhan Laba

Ho : β1,β2 ≤0 : Struktur Modal dan Profitabilitas berpengaruh tidak

signifikan terhadap Pertumbuhan Laba

Ha : β1,β2 >0 : Struktur Modal dan Profitabilitas berpengaruh

signifikan terhadap Pertumbuhan Laba

B. Menentukan nilai signifikansi α yaitu 5% atau 0.05 dan derajat bebas

(dk=k ; n – k -1 ) untuk mengetahui daerah ftabel sebagai batas daerah penerimaan dan penolakan.

Nilai f hitung dengan nilai f tabel berdasarkan tingkat signifikan (α) = 5% dan derajat kebebasan pembilang = k, dan derajat kebebasan penyebut = n – k- 1. Krteria pengujian hipotesis secara simultan adalah sebagai berikut:

Fhitung > ftabel dengan α = 5% maka H0 ditolak artinya

signifikan.

Fhitung < ftabel dengan α = 5% maka H0 diterima artinya tidak

signifikan.

Hasil f hitung dibandingkan dengan ftabel dengn kriteria :

a. Tolak H0 jika fhitung > ftabel pada alpha 5% untuk koefisien positif b. Tidak H0 jika Fhitung < ftabel pada alpha 5% untuk koefisien negative c. Tolak H0 jika nilai fhitung<0.05

Gambar 3.2

Uji daerah penerimaan dan penolakan hipotesis simultan 2. Pengujian secara parsial ( Uji Statistik t)

Dalam penelitian ini, uji t digunakan untuk menguji tidaknya pengaruh signifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya pengujian dengan menggunakan uji statistic t.

Untuk menguji hipotesis tersebut maka data yang diperoleh dianalisis dengan menggunakan rumus sebagai berikut:

Keterangan :

t = probabilitas r = koefisien korelasi n = jumlah periode

adapun hipotesis statistic yang akan diuji dalam penelitian ini adalah:

Hipotesis parsial antara variabel bebas Struktur Modal terhadap Pertumbuhan Laba

Ho : β1≥0 : Struktur Modal berpengaruh tidak signifikan terhadap

Pertumuhan Laba

Ha : β1<0 : Struktur Modal berpengaruh signifikan terhadap Pertumbuhan

Laba

Hipotesis parsial antara variabel bebas Profitabilitas terhadap Pertumbuhan Laba

Ho : β2<0 : Profitabilitas berpengaruh tidak signifikan terhadap

Pertumbuhan Laba

Ha: β2>0 : Profitabilitas berpengaruh signifikan terhadap Pertumbuhan

Laba

Menghitung nilai t hitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

Kriteria dari pengujian hipotesis secara parsial adalah sebagi berikut: a. Thitung > Ttabel maka H0 ditolak, artinya signifikan

Gambar 3.2

116

Berdasarkan hasil penelitian dari pengaruh Struktur Modal dan Profitabilitas terhadap Pertumbuhan Laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan 2014, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Perkembangan Struktur Modal (DER) pada perusahaan otomotif yang terdaftar di BEI tahun 2010 sampai dengan tahun 2014 mengalami fluktuasi. Adapun fluktuasi Struktur Modal (DER) kecenderungan meningkat. Penurunan yang cukup signifikan dari tahun ke tahun yaitu PT Indospring hal ini dikarenakan perusahaan menggunakan hutangnya untuk menutupi modal dan adanya peningkatan belanja modal berupa pembelian aset tetap.

3. Perkembangan Pertumbuhan Laba yang terdaftar di BEI tahun 2010 sampai dengan tahun 2014 mengalami fluktuasi. Adapun fluktuasi perkembangan pertumbuhan laba kecenderungan stabil naik turun pertahun. PT Gajah Tunggal Tbk yang mengalami penurunan yang signifikan. Hal itu dikarenakan penurunan tersebut merupakan dampak dari pasar otomotif yang anjlok secara keseluruhan lemahnya permintaan disebabkan oleh lambatnya pertumbuhan laba ekonomi kurangnya pertumbuhan didukung dengan penjualan yang rendah sehingga perusahaan mendapatkan penurunan keuntungan dan perkembangan pertumbuhan laba terbanyak dialami oleh PT Astra Otoparts Tbk.

4. Dari hasil penelitian ini terdapat pengaruh variabel independen terhadap dependen dan memberikan hasil sebagai berikut:

a. Dari hasil penelitian untuk menguji pengaruh struktur modal terhadap pertumbuhan laba diperoleh hasil Ho diterima dapat disimpulkan bahwa DER tidak signifikan terhadap pertumbuhan laba.

b. Dari hasil penelitian untuk menguji pengaruh profitabilitas terhadap pertumbuhan laba diperoleh hasil Ho ditolak dapat disimpulkan bahwa ROE berpengaruh signifikan terhadap pertumbuhan laba.

5.2 Saran

Berdasarkan penelitian dan kesimpulan di atas, penulis memberikan saran bagi perusahaan Otomotif yang terdaftar di BEI sebagai bahan pertimbangan perusahaan maupun untuk pihak lainnya mengenai struktur modal dan profitabilitas terhadap pertumbuhan laba , yaitu sebagai berikut :

Berdasarkan kesimpulan diatas, penulis ingin mengajukan saran-saran sebagai berikut :

1. Semakin besar DER juga berarti mencerminkan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi. Maka dari itu diharapkan perusahaan lebih meningkatkan lagi kemampuan dalam memanfaatkan modal pinjaman tersebut untuk pengembangan usaha, sehingga dapat berpengaruh terhadap pertumbuhan laba yang meningkat.

2. Untuk perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia setidaknya perusahaan tidak mencatat pembukuan dalam bentuk US Dollar karena ketika nilai rupiah melemah maka akan memberikan dampak yang besar terhadap perusahaan dalam membayar kewajibannya.

operasional lebih memanfaatkan modal sendiri, sehingga berpengaruh terhadap profitablitas yg mengakibatkan pertumbuhan laba akan meningkat. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya. Hasilnya, investor dapat melihat seberapa efisien perusahaan menggunakan asset dan dalam melakukan operasinya untuk menghasilkan keuntungan.

4. Struktur modal dan Profitabilitas terhadap pertumbuhan Laba oleh karena itu bagi manajemen perusahaan variabel-variabel ini dapat dijadikan bahan pertimbangan agar dimaksimalkan. Pertumbuhan laba yang baik dan tinggi akan memberikan citra yang bagus sehingga para investor tetap menanamkan sahamnya di perusahaan tersebut.