1

TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KAS PADA BMKG

STASIUN GEOFISIKA KELAS I TUNTUNGAN

Oleh :

WENNY YUNIS

122102161

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

i UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA

PERSETUJUAN ADMINISTRASI AKADEMIK

: WENNY YUNIS

NIM : 122102161

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS

PADA BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP: 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Ketua Prodi Diploma III Akuntansi

NIP: 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi USU

NIP: 19560407 198002 1 001

ii

FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA

PENANGGUNG JAWAB TUGAS AKHIR

: WENNY YUNIS

NIM : 122102161

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS

PADA BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN

MEDAN, 2015

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem Pengendalian Internal Kas Pada BMKG Stasiun Geofisika Kelas I Tuntungan.” Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu syarat untuk menyelesaikan kelulusan pendidikan program Diploma pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebanyak-banyaknya kepada :

1. Kedua Orangtua penulis Ayahanda Alm. Ismet, SH dan Ibunda Yusrita, S.Pd yang selalu mendoakan serta memberi dukungan moril maupun materil dari penulis kecil sampai sekarang, kedua adik penulis M. Reza Wahyudi dan M. Rio Armanda Adha yang selalu membantu dan memberikan semangat kepada penulis, sehingga penulis menjadi termotivasi untuk menyelesaikan studi ini. 2. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si., Ak., CA selaku Ketua Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing.

ii

5. Seluruh Bapak/Ibu Dosen Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Para Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak I Nyoman Sukanta, S.Si, M.T selaku Kepala Stasiun BMKG Stasiun Geofisika Kelas I Tuntungan Medan, beserta para staff dan karyawan BMKG Stasiun Geofisika Kelas I Tuntungan yang telah membantu memberikan informasi yang telah di berikan untuk penulis.

8. Kepada sahabat dan teman-teman yang tidak bisa disebutkan satu persatu yang banyak membantu dan memberi motivasi dalam penulisan dan penyusunan Laporan Magang ini.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan dan rahmatnya yang telah diberikan, semoga akan memperoleh balasan yang berlipat ganda dariNya, dan Semoga tugas akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal ibadah bagi penulis.

Medan, Juni 2015 Penulis

iii A. Latar Belakang Masalah...

B. Perumusan Masalah...

C. Tujuan dan Manfaat Penelitian...

D. Rencana Penulisan...

BAB II :BMKG STASIUN GEOFISIKA KELAS TUNTUNGAN...

A. Sejarah Ringkas...

B. Struktur Organisasi ...

C. Job Description...

D. Jaringan Kegiatan...

E. Kinerja Kegiatan Terkini...

iv

BAB III :SISTEM PENGENDALIAN INTERNAL KAS PADA BMKG

STASIUN GEOFISIKA KELAS TUNTUNGAN.... A. Pengertian Sistem Pengendalian Internal...

B. Tujuan Pengendalian Internal Kas...

C. Unsur-unsur Pengendalian Internal Kas...

D. Prosedur Penerimaan Kas...

E. Prosedur Pengeluaran Kas...

28 28

32

33

37

40

BAB IV : KESIMPULAN DAN SARAN... A. Kesimpulan...

B. Saran...

42 42

42

v

DAFTAR TABEL

NOMOR JUDUL HALAMAN

vi

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini banyak perusahaan-perusahaan baru tumbuh dan berkembang menjadi perusaahaan besar. Hal ini didukung dengan pertumbuhan ekonomi yang semakin baik dan maju. Setiap perusahaan besar maupun kecil pasti mempunyai kas untuk memenuhi kebutuhan atau kegiatan perusahaan, baik dalam jumlah besar maupun dalam jumlah kecil. Kas merupakan salah satu modal kerja yang paling tinggi tingkat likuiditasnya. Kas merupakan sumber atau sasaran yang paling mudah untuk disalahgunakan. Pengendalian internal yang memadai sangat dibutuhkan untuk melindungi kas yang ada.

Menurut Murtanto (2005:13), Pengendalian internal adalah proses, dipengaruhi oleh dewan direktur, manajemen dan personil lain dalam perusahaan, dirancang untuk memberi jaminan yang masuk akal sehubungan dengan pencapaian tujuan dan juga merupakan sistem dan prosedur yang digunakan perusahaan untuk mencapai sasaran dan tujuan yang diinginkan, yaitu menghasilkan laporan keuangan yang akurat serta mendorong ketaatan terhadap kebijakan dan peraturan yang telah ditetapkan. Dalam implementasinya, manajemen perlu mengadakan penelaahan pengendalian internal.

2

dijadikan uang dan dapat digunakan untuk membayar kewajiban perusahaan tanpa pembatasan). Kas memiliki karakteristik yang tidak dimiliki aktiva lancar lainnya, yaitu kas tidak mudah diidentifikasi pemiliknya, dapat diuangkan segera, mudah dibawa-bawa serta mudah untuk di transfer dalam kurun waktu yang relatif cepat. Mengingat karakteristiknya, kas merupakan aktiva yang paling mudah disalahgunakan. Bagian penerimaan dan pengeluaran kas di dalam suatu perusahaan harus dapat berfungsi dengan sebaik-baiknya untuk mencegah terjadinya penyalahgunaan dan penyelewengan terhadap kas.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan beroperasi. Manajemen terhadap kas juga bertanggungjawab terhadap pembuatan perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal. Manajemen biasanya menghadapi dua masalah akuntansi untuk transaksi kas, yaitu pengendalian internal harus ditetapkan untuk menjamin bahwa tidak ada transaksi yang tidak diotorisasi oleh pejabat atau karyawan, dan informasi yang diperlukan untuk manajemen kas yang ada ditangan dan transaksi harus tersedia.

harta,utang, pendapatan biaya. Perangkat pengendalian yang canggih atau dengan disusunnya sistem yang terbaik sekalipun belum tentu maupun menghindarkan kesalahan jika terdapat persekongkolan dari para karyawan untuk melakukan suatu kecurangan yang dapat menyebabkan pengendalian tersebut tidak berguna lagi.

Sesuai dengan latar belakang masalah diatas, maka penulis tertarik untuk melakukan dan membahas penelitian dengan judul “Sistem Pengendalian Internal Kas Pada BMKG Stasiun Geofisika Kelas I Tuntungan”.

B. Perumusan Masalah

Pengendalian internal akan dapat dilaksanakan apabila didalam perusahaan telah memiliki sistem dan prosedur akuntansi. Hal ini disebabkan karena sistem dan prosedur akuntansi merupakan pemohon atau standar dalam pelaksanaan kegiatan perusahaan. Dari latar belakang yang dikemukakan diatas dapat diambil permasalahan pokok, yaitu :

1. Apakah BMKG Stasiun Geofisika Kelas I Tuntungan telah melaksanakan sistem pengendalian internal kas dengan efektif?

2. Bagaimana sistem pengendalian internal kas pada BMKG Stasiun Geofisika Kelas I Tuntunganguna memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi?

4

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penulisan

Tujuan utama melakukan penulisan pada BMKG Stasiun Geofisika Kelas I Tuntungan adalah: Untuk mengetahui bagaimana penerapan sistem pengendalian internal kas pada BMKG Stasiun Geofisika Kelas I Tuntungan.

2. Manfaat Penulisan

Penelitian yang telah dilakukan peneliti pada BMKG Stasiun Geofisika Kelas I Tuntungan diharapkan dapat bermanfaat bagi penulis, bagi perusahaan, dan bagi peneliti lain.

- Bagi penulis, untuk menambah pengetahuan mengenai sistem pengendalian internal kas pada suatu perusahaan.

- Sebagai bahan masukan bagi pihak akademisi yakni memberikan wawasan yang baru mengenai sistem pengendalian internal kas.

- Bagi perusahaan yaitu sebagai bahan masukan untuk memperbaiki sistem pengendalian internal kas yang sudah berjalan selama ini dan dapat mebantu perusahaan /kantor untuk menyiapkan sumber daya yang potensial serta guna memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi.

D. Rencana Penulisan

1. Jadwal survey/observasi dan Tugas Akhir

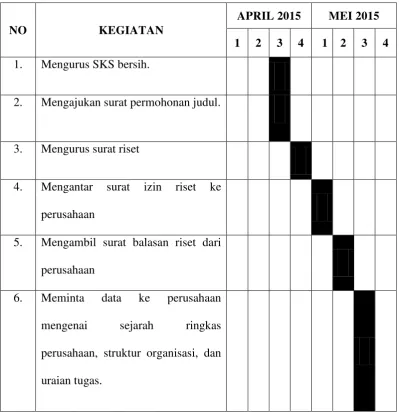

Penelitian ini dilakukan di BMKG Stasiun Geofisika Kelas I Tuntungan, Jl. Geofisika No 1 Tuntungan I, Pancur Batu, Kode Pos 20353. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.1.

Tabel I.I.

Jadwal Survey/Observasi dan Tugas Akhir

NO KEGIATAN

APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4 1. Mengurus SKS bersih.

2. Mengajukan surat permohonan judul.

3. Mengurus surat riset

4. Mengantar surat izin riset ke perusahaan

5. Mengambil surat balasan riset dari perusahaan

6

NO KEGIATAN

APRIL 2015 MEI 2015

1 2 3 4 1 2 3 4 7. Melakukan wawancara kepada staff

perusahaan mengenaisistem pengendalian internal kas.

Dalam kegiatan pengumpulan data, Penulis melakukan penelitian selama beberapa minggu mulai tanggal 18 April s/d 18 Juni 2015 di bagian Keuangan BMKG Stasiun Geofisika Kelas I Tuntungan.

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat dilihat dalam sistematika penulisan berikut ini :

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, rencana penulisan, jadwal survey / observasi dan rencana isi.

BAB II : BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN

BAB III : SISTEM PENGENDALIANINTERNAL KAS PADA

BMKGSTASIUN GEOFISIKA KELAS I TUNTUNGAN

Dalam bab ini penulis akan menguraikan mengenai pengertian sistem pengendalian Internal,tujuan pengendalian internal kas,unsur-unsur pengendalian internal kas, prosedur penerimaan kas, prosedur pengeluaran kas.

BAB IV : KESIMPULAN DAN SARAN

8 BAB II

BMKG STASIUN GEOFISIKA KELAS I TUNTUNGAN

A. Sejarah Ringkas

BMKG Stasiun Geofisika Kelas I Tuntunganpertama kali didirikan oleh bangsa Belanda pada tahun 1951, pada waktu itu masih merupakan Stasiun Geofisika yang hanya bergerak dibidang pengamatan gempa bumi. Penempatan lokasinya ditempatkan pada suatu ruangan di Balai Penelitian Pertanian yang dikenal dengan nama AVROS, yang berlokasi di Kampung Baru Medan namanya berubah menjadi RISPA. Pada tahun 1974 dipindahkan di Tuntungan dengan kantor tata usaha di jalan Iskandar Muda No.1 Medan, dan pada tanggal 1 Agustus 1988 kantor tata usaha dipindahkan ke Tuntungan. Stasiun Geofisika ini merupakan pelaksana teknisi yang ada di daerah. Sedangkan induknya yang ada di daerah adalah Balai Meteorologi dan Geofisika. Balai Meteorologi dan Geofisika mengkoordinir beberapa stasiun yang ada di wilayahnya, yaitu Stasiun Meteorologi kelas I, II, III, Stasiun Klimatologi kelas I dan II, dan Stasiun Meteorologi Maritim.

Stasiun Meteorologi dibagi lagi menurut kebutuhannya seperti : 1. Stasiun Meteorologi Penerbangan

2. Stasiun Klimatologi/Stasiun Meteorologi Pertanian 3. Stasiun Maritim

Seluruh Indonesia ada 5 Balai Meteorologi dan Geofisika Wilayah, yaitu: 1. Balai Meteorologi dan Geofisika Wilayah I berkedudukan di Medan

3. Balai Meteorologi dan Geofisika Wilayah III berkedudukan di Denpasar 4. Balai Meteorologi dan Geofisika Wilayah IV berkedudukan di Ujung Pandang 5. Balai Meteorologi dan Geofisika Wilayah V berkedudukan di Jayapura

Induk dari Balai Meteorologi dan Geofisika Wilayah yang berkedudukan di Jakarta.

Balai Meteorologi dan Geofisika ini mengalami beberapa perubahan nama yaitu: 1. Jawatan Meterologi dan Geofisika tahun 1949

2. Lembaga Meterologi dan Geofisika tahun 1959

3. Badan Meterologi dan Geofisika tahun 1980 sampai sekarang

Badan Meteorologi dan Geofisika Kelas I Tuntungan mempunyai visi dan misi serta logo yaitu sebagai berikut :

Visi :

Mewujudkan BMKG Stasiun Geofisika Kelas I Tuntungan yang mahal, tanggap dan mampu dalam rangka mendukung masyarakat serta keberhasilan pembangunan nasional, dan berperan aktif di tingkat internasional.

Misi :

Ada beberapa langkah-langkah BMKG Stasiun Geofisika Kelas I Tuntungan untuk mewujudkan misi yang ditetapkan yaitu:

- Mengamati dan menginformasikan fenomena Meteorologi, klimatologi, Kualitas udara dan Geofisika.

- Menyediakan data, informasi dan jasa Meteorologi, Klimatologi, kualitas udara dan Geofisika yang handal dan terpercaya.

10

- Berpartisipasi aktif dalam kegiatan internasional di Bidang Meteorologi, Klimatologi, kualitas udara dan Geofisika.

Logo BMKG

Keterangan:

a. Bentuk Logo BMKG

Logo Badan Meterologi, Klimatologi dan Geofisika berbentuk lingkaran dengan warna dasar biru, putih, dan hijau, ditengah-tengah warna putih terdapat satu garis berwarna abu-abu dibawah logo yang berbentuk lingkaran terdapat tulisan BMKG.

b. Makna dari Logo BMKG

c. Arti Logo BMKG

- Bentuk lingkaran melambangkan BMKG sebagai Institusi yang dinamis.

- (lima) garis dibagian atas melambangkan dasar Negara RI yaitu Pancasila.

- 9 (sembilan) garis di bagian bawah merupakan angka tertinggi yang melambangkan hasil maksimal yang diharapkan.

- Gumpalan awan putih melambangkan Meteorologi. Bidang warna biru bergaris melambangkan Klimatologi.

- Bidang warna hijau bergaris patah melambangkan Geofisika. - 1(satu) garis melintang di tengah melambangkan garis Kathulistiwa. d. Arti Warna Logo BMKG

- Warna biru diartikan keagungan/ketaqwaan - Warna putih diartikan keikhlasan/suci - Warna hijau diartikan kesuburan

- Warna abu-abu diartikan bebas/ tidak ada batas administrasi

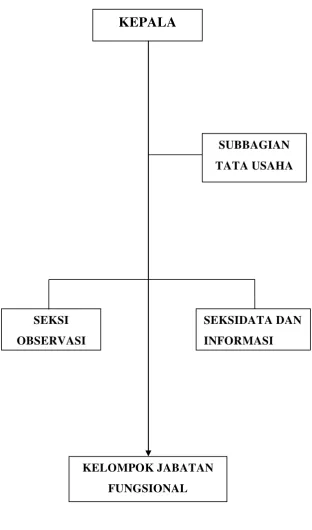

B. Struktur Organisasi

12

mencapai tujuan tertentu, sesuai dengan tugas dengan tugas dan tanggungjawab perusahaan dalam menjalankan operasinya. Oleh karena itu, organisasi perusahaan disusun sesuai dengan kebutuhan sehingga setiap karyawan yang ada dapat bekerja secara efesiensi dan efektivitas.

Struktur organisasi adalah gambaran skematis tentang hubungan kerja sama antara orang-orang yang terdapat pada suatu suatu badan usaha mencapai tujuan. Oleh karena itu, dengan penciptaan struktur organisasi diharapkan pada karyawan dapat bekerja sesuai dengan bidang dan urusannya sehingga pimpinan dapat mengkoordinir seluruh aktivitas diperusahaan. Suatu perusahaan akan tercermin pembagian kerja dan tanggung jawab yang jelas dengan adanya struktur organisasi. Hal ini akan mempermudah menentukan dan mengarahkan serta mengawasi pelaksanaan dari suatu perusahaan untuk dapat mencapai tujuan yang diinginkan atau yang telah ditentukan.

Struktur organisasi yang baik harus fleksibel terhadap perubahan dan perkembangan dilingkungannya. Beberapa keuntungan yang dicapai dari penggunaan bagan organisasi adalah sebagai berikut :

1. Bagan organisasi dapat menunjukkan gambaran kegiatan dari perusahaan serta hubungan dari setiap kegiatan yang ada diperusahaan.

2. Bagan organisasi dapat dipergunakan untuk merumuskan rencana kerja ideal sebagai pedoman untuk dapat mengetahui atasan dan bawahan.

Gambar II.1.

Struktur Organisasi Stasiun Geofisika Kelas I Tuntungan Sumber : Stasiun Geofisika Kelas I Tuntungan

KEPALA

SUBBAGIAN TATA USAHA

SEKSI OBSERVASI

SEKSIDATA DAN INFORMASI

14

Keterangan :

1. Kepala Stasiun Geofisika Kelas I

Kepala Stasiun : I Nyoman Sukanta, S.Si, M.T

2. Subbagian Tata Usaha

Kassub Bag TU : Margono, ST

3. Seksi Observasi

Kasi Observasi : Hasanuddin

4. Seksi Data dan Informasi

Kasi Data dan Informasi : Sugeng Prayitno, ST

5. Kelompok Jabatan Fungsional

PMG Muda : Roy Tulus Gultom, ST

PMG Pertama : Wisnu Wardono, S.Si PMG Penyelia : Emerson Limbong, S.Kom PMG Pelaksana Lanjutan : Ken Wirawan, S.Kom

PMG Pelaksana : R.B.Yanuar Harry WH, A.Md : Sri Hartatik, S.Kom

: Yosi Setiawan, SST : Niken Woropalupi, A,Md : Tri Wulandari

C. Job Description

Sesuai dengan fungsinya, uraian tugas Stasiun Geofisika Kelas I Tuntungan meliputi :

1. Pengamatan

• Melaksanakan pengamatan gempabumi 24 (dua puluh empat) jam/7

(tujuh) hari di ruang operasional menggunakan jaringan gempabumi di wilayahnya yang terdiri dari : seismograf, accelerograf, dan intensitimeter;

• Melaksanakan pengamatan status keberlangsungan operasional

jaringan gempa bumi dan/atau tsunami di wilayahnya;

• Melaksanakan taklimat (briefing) pada saat pertukaran dinas sesuai

dengan prosedur;

• Melaksanakan pengamatan status jaringan pemantau tsunami dan

peralatan lain yang menjadi tanggung jawab Badan Meteorologi, Klimatologi dan Geofisika di wilayahnya;

• Melaksanakan assesment (penilaian) terkait indikasi permasalahan

teknis pengamatan operasional harian gempabumi dan tsunami di wilayahnya;

• Melaksanakan pengamatan tingkat guncangan (makroseismik dan/atau

mikroseismik), gempa susulan untuk gempa bumi signifikan/gempa bumi kuat;

• Melaksanakan pengamatan gempabumi mikro/insitu dengan peralatan

16

• Melaksanakan pengamatan status keberlangsungan operasional

jaringan gempabumi sebagai bagian dari jaringan internasional pada stasiun yang ditetapkan;

• Melaksanakan pengamatan kelistrikan udara dengan menggunakan

lightning detector;

• Melaksanakan pengamatan magnet bumi harian dan absolut pada

stasiun yang ditetapkan untuk jaringan nasional dan/atau internasional;

• Melaksanakan pengamatan sistem waktu dengan menggunakan

teropong bintang/rakyat;

• Melaksanakan pengamatan terbit dan terbenam matahari setiap awal

bulan Qomariyah pada stasiun yang ditetapkan;

• Melaksanakan pengamatan gerhana bulan dan matahari;

• Melaksanakan pendampingan pengamatan unsur geofisika untuk

kepentingan khusus;

• Melaksanakan koordinasi pengamatan dengan bidang-bidang terkait di

Badan Meteorologi, Klimatologi dan Geofisika Pusat tentang status operasional unsur-unsur geofisika yang menjadi tanggung jawabnya. 2. Pengelolaan Data, meliputi :

a. Pengumpulan Data

• Melaksanakan pertukaran data gempabumi antar stasiun;

• Melaksanakan pengiriman jurnal harian ke Deputi Bidang

• Melaksanakan pengiriman data hasil pembacaan percepatan

gempabumi ke stasiun lain, kantor Balai Besar Meteorologi dan Geofisika Wilayah dan Badan Meteorologi, Klimatologi dan Geofisika pusat dalam kondisi penting dan/atau atas permintaan;

• Melaksanakan pertukaran data dan informasi gempabumi dengan

lembaga internasional sesuai dengan kewenangannya;

• Melaksanakan pengumpulan dan pengiriman informasi intensitas

gempabumi dan efek tsunami signifikan beserta gempabumi susulan ke Deputi Bidang Geofisika;

• Melaksanakan pengumpulan data magnet bumi dan listrik udara

secara berkala untuk dikirim ke Deputi Bidang Geofisika;

• Melaksanakan pertukaran data dan informasi magnet bumi dengan

lembaga internasional sesuai dengan kewenangannya;

• Melaksanakan pengumpulan dan pengiriman data hasil

pengamatan rukyatul hilal ke Deputi Bidang Geofisika. b. Pengolahan Data

• Melaksanakan pengolahan data gempabumi;

• Melaksanakan pengolahan data accelerograf untuk mendapatkan

percepatan tanah gempabumi kuat;

• Melaksanakan pengolahan data intensitimeter untuk mendapatkan

intensitas gempabumi kuat;

• Melaksanakan pengolahan data listrik udara di wilayahnya;

18

• Melaksanakan analisis dan kendali mutu untuk gempabumi dengan

magnitudo Skala Reichter di wilayahnya, berkoordinasi dengan Pusat Gempabumi dan Tsunami Badan Meteorologi, Klimatologi dan Geofisika;

• Melaksanakan analisis gempabumi signifikan berkoordinasi

dengan Pusat Gempabumi dan Tsunami Badan Meteorologi, Klimatologi dan Geofisika ;

• Melaksanakan analisis gempabumi susulan terkait dengan kejadian

gempabumi signifikan di wilayahnya;

• Melaksanakan analisis percepatan tanah di wilayah yang menjadi

tanggung jawabnya;

• Melaksanakan updating/pemutahiran data hasil analisis

gempabumi dengan magnitudo Skala Reichter di wilayahnya;

• Melaksanakan updating/pemutahiran data hasil analisis

gempabumi susulan di wilayahnya;

• Melaksanakan analisis kelistrikan udara di wilayahnya;

• Melaksanakan pembuatan dan pengiriman jurnal harian, bulletin

gempa bumi bulanan dan tahunan ke Deputi Bidang Geofisika. d. Penyimpanan Data

• Menyimpan dalam bentuk hardcopy dan softcopy data dan

c. percepatan tanah; d. intensitas getaran tanah;

e. magnet bumi (untuk stasiun yang ditetapkan); f. kelistrikan udara;

g. rukyatul hilal.

• Mencatat dan mengarsipkan riwayat peralatan di stasiun yang

menjadi tanggung jawabnya;

• Mencatat dan melaporkan perubahan aset peralatan di stasiun yang

menjadi tanggung jawabnya. e. Pengaksesan Data

• Melaksanakan akses data geofisika baik nasional maupun

internasional untuk keperluan analisis lanjutan di wilayah tanggung jawabnya sesuai prosedur;

• Melaksanakan akses informasi geofisika dari lembaga internasional

dengan menggunakan teknologi yang tersedia untuk konfirmasi sebagai referensi sesuai prosedur;

• Melaksanakan akses data dan informasi geofisika tingkat nasional

maupun internasional terkait fenomena geofisika sebagai bahan konfirmasi dan referensi.

3. Pelayanan, meliputi :

• Memberikan informasi gempabumi dan peringatan dini tsunami dari

20

• Melaksanakan konfirmasi sesegera mungkin tentang layanan informasi

gempabumi dan peringatan dini tsunami yang dikeluarkan oleh Badan Meteorologi, Klimatologi, dan Geofisika Pusat ke Pemerintah Daerah dan instansi/lembaga yang berkepentingan;

• Memberikan sosialisasi dan edukasi terkait informasi gempabumi dan

peringatan dini tsunami kepada pemerintah daerah, instansi/lembaga yang berkepentingan dan media serta kelompok masyarakat;

• Memberikan informasi magnet bumi, listrik udara, serta waktu terbit

dan terbenam matahari untuk stasiun yang ditetapkan kepada instansi/lembaga yang membutuhkan;

• Melaksanakan pendampingan kegiatan penelitian dan pengembangan

geofisika di wilayah yang menjadi tanggung jawabnya;

• Melaksanakan pendampingan kegiatan bidang geofisika di wilayah

yang menjadi tanggung jawabnya. 4. Pemeliharaan, meliputi :

a. Peralatan Pengamatan

• Non Jaringan (Peralatan Stand Alone)

1. Melaksanakan pemeliharaan berkala peralatan stand alone (non jaringan) di stasiun yang menjadi tanggung jawabnya;

2. Melaksanakan perbaikan terbatas peralatan di stasiun yang menjadi tanggung jawabnya;

4. Mengusulkan kebutuhan suku cadang dan perbaikannya di stasiun yang menjadi tanggung jawabnya secara berjenjang; 5. Melaksanakan monitoring peralatan dan melaporkan hasil

monitoring peralatan di stasiun yang menjadi tanggung jawabnya secara berjenjang;

6. Mengusulkan penghentian pengoperasian peralatan di stasiun yang menjadi tanggung jawabnya secara berjenjang;

7. Mengusulkan kalibrasi peralatan di stasiun yang menjadi tanggung jawabnya secara berjenjang;

8. Menjaga kebersihan, keamanan dan persyaratan lingkungan peralatan di stasiun yang menjadi tanggung jawabnya.

• Jaringan (Jaringan Peralatan dan Komunikasi)

1. Melaksanakan pelaporan secara berjenjang atas dasar indikasi kerusakan peralatan geofisika yang menjadi tanggung jawab stasiun di wilayahnya;

2. Melaksanakan pemeliharaan preventif terbatas untuk

assesment dan konfirmasi status peralatan jaringan

gempabumi secara berkala dan/atau atas dasar indikasi permasalahan;

3. Melaksanakan pemeliharaan infrastruktur jaringan lokal stasiun (LAN) sampai dengan switch/Hub;

22

5. Melaksanakan pendampingan dalam rangka pelaksanaan pemeliharaan preventif dan/atau korektif terhadap sistem operasional jaringan gempabumi dan tsunami;

6. Menjaga kebersihan dan keamanan lingkungan peralatan dan infrastruktur penunjang di stasiun dan lokasi yang menjadi tanggung jawabnya;

• Peralatan Pengolahan dan Analisis

1. Memonitor dan memastikan status operasional peralatan sistem pengolahan dan analisis;

2. Melaksanakan pemeliharan preventif terbatas sistem pengolahan dan analisis;

3. Melakukan pemutahiran sistem pengolahan dan analisis dengan bimbingan dan/atau koordinasi dengan deputi bidang geofisika;

• Peralatan Desiminasi

1. Memonitor dan memastikan status operasional peralatan diseminasi diwilayah yang menjadi tangung jawabnya;

2. Melaksanakan tes rutin komunikasi dan peralatan diseminasi serta koordinasi dengan Pemerintah Daerah dan BPBD/Pusdalops;

Melakukan pelaksanaan perjanjian kerjasama di bidang geofisika sesuai dengan perjanjian kerjasama yang telah disepakati antara Badan Meteorologi, Klimatologi dan Geofisika dengan institusi Pemerintah, Pemerintah Daerah, Badan Hukum, dan/atau masyarakat sesuai dengan peraturan perundangundangan;

Pelaksanaan perjanjian kerjasama terdiri dari :

• Sosialisasi dan edukasi tentang penanggulangan bencana gempabumi

dan tsunami;

• Sosialisasi dan edukasi tentang penentuan awal bulan Qomariyah

untuk hari-hari besar keagamaan;

• Sosialisasi dan edukasi tentang meteorologi, klimatologi dan kualitas

udara serta geofisika;

• Melaksanakan kerjasama dengan Pemerintah Daerah setempat dalam

pemanfaatan informasi meteorologi, klimatologi dan kualitas udara serta geofisika;

• Melaksanakan kerjasama dengan instansi teknis di daerah dalam

pemanfaatan informasi geofisika;

• Melaksanakan kerja sama dengan Pemerintah Daerah dan instansi

lainya dalam kegiatan pengamatan dan pengumpulan data gempabumi, tsunami,dan percepatan tanah;

• Melaksanakan kerja sama dalam bimbingan teknis dengan instansi

24

Melaksanakan tugas administrasi meliputi ketatausahaan, kepegawaian, keuangan, rumah tangga, dan penyusunan program serta laporan stasiun.

7. Tugas Tambahan, meliputi :

• Melaksanakan tugas operasional dan pelayanan jasa meteorologi,

klimatologi dan kualitas udara;

• Melaksanakan tugas sebagai koordinator stasiun meteorologi, stasiun

klimatologi, dan stasiun geofisika di provinsi setempat;

• Melakukan kegiatan sesuai dengan kebijakan bagi petugas yang

mempunyai kompetensi meteorologi, klimatologi, dan kualitas udara di stasiun geofisika;

• Melakukan pembinaan teknis terkait kegiatan meteorologi,

klimatologi, dan kualitas udara di stasiun geofisika dilaksanakan oleh deputi terkait;

• Berperan aktif dalam latihan penanggulangan bencana yang

dilakukan Pemerintah Daerah.

D. Jaringan Kegiatan

BMKG Stasiun Geofisika Kelas I Tuntungan mempunyai tugas melaksanakan kegiatan yang meliputi pengamatan, pengumpulan data, penyebaran data, pengolahan dan analisa diwilayahnya serta pelayanan jasa geofisika.

BMKG Stasiun Geofisika Kelas I Tuntungan dalam menyelenggarakan tugas tersebut mempunyai fungsi antara lain :

1. Menyelenggarakan pengamatan geofisika

2. Mengumpulkan dan penyebaran data dari hasil analisa geofisika

3. Melaksanakan kegiatan penganalisaan geofisika didalam wilayahkerjanya 4. Memberikan pelayanan jasa geofisika.

Kegiatan BMKG Stasiun Geofisika Kelas I Tuntungan antara lain: 1. Mengadakan pengamatan dibidang sebagai berikut :

• Pengamatan magnet bumi

• Pengamatan gempa bumi

• Pengamatan listrik bumi

• Pengamatan ionosfera

• Pengamatan grafitasi

2. Pengumpulan dan penyebaran data pengamatan

3. Memberikan penyuluhan jasa masyarakat yang membutuhkan data-data pengamatan diatas.

26

E. Kinerja Kegiatan Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada BMKG Stasiun Geofisika Kelas I Tuntungan, Stasiun Geofisika terus berupaya agar tujuan yang telah digariskan oleh Stasiun Geofisika dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelengarakan program pendidikan dan pengajaran terhadap pegawai, melakukan kegiatan sekolah-sekolah workshop, melakukan berbagai macam penelitian-penelitian, pengamatan data, pengumpulan data, pengolahan data, memberikan pelayanan jasa geofisika yang bermanfaat bagi Stasiun Geofisika,dan masyarakat, dan lain sebagainya. Stasiun Geofisika juga terus melakukan pembinaan terhadap civitas akademika pegawai agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

masing-masing. Stasiun Geofisika mempunyai tugas melaksanakan pengamatan, pengumpulan dan penyebaran data, pengolahan dan analisa diwilayahnya serta pelayanan jasa geofisika. Adapun rencana kegiatan BMKG Stasiun Geofisika Kelas I Tuntungan yaitu antara lain:

1. Mengadakan pengamatan dibidang sebagai berikut :

• Pengamatan magnet bumi

• Pengamatan gempa bumi

• Pengamatan listrik bumi

• Pengamatan ionosfera

• Pengamatan grafitasi

2. Pengumpulan dan penyebaran data pengamatan

3. Memberikan penyuluhan jasa masyarakat yang membutuhkan data-data pengamatan diatas.

28 BAB III

SISTEM PENGENDALIAN INTERNAL KAS PADA BMKG

STASIUN GEOFISIKA KELAS I TUNTUNGAN

A. Pengertian Sistem Pengendalian Internal

Setiap instansi memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan / instansi tersebut. Untuk lebih jelasnya mengenai pengertian kas, Ikatan Akuntansi Indonesia (2002 : 85) memberikan pengertian sebagai berikut : “Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan.” Menurut Baridwan, (2004 :85) “kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi.” Menurut PSAK No. 2IAI (2002 ; 22) Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang

sifatnya sangat likuid, berjagka pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan. Setara kas dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Menurut Baridwan, (2004 :85) “kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi.” Sedangkan menurut Soemarso, (2004 : 296) “kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya.”

tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana. Simamora (2000:183) menerangkan bahwa “pengendalian internal (Intern Control) adalah langkah-langkah yang diambil perusahaan guna memastikan

keandalan data akuntansinya, melindungi aset-asetnya dari pencurian dan penyalahgunaan, meyakinkan bahwa para karyawan mengikuti kebijakan-kebijakan dan prosedur-prosedur perusahaan, dan mengevaluasi kinerja para karyawan, departemen, divisi, dan perusahaan secara keseluruhan. “Pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah dipatuhi sebagaimana mestinya.” (Warren, 2006 : 235). Sedangkan menurut Abubakar, (2001 : 83) “sistem pengendalian internal adalah suatu sistem dalam sebuah organisasi yang terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai.”

Dari defenisi tersebut penulis menarik kesimpulan bahwa sistem yang menjadi alat pengendalian internal merupakan penekanan pada penggunaan, cara-cara dan prosedur-prosedur yang bertujuan untuk :

1. Melindungi harta atau aktiva perusahaan,

2. Memeriksa kecermatan dan seberapa jauh keandalan data akuntansi yang disajikan dapat dipercaya keabsahannya,

3. Meningkatkan efisiensi kerja karyawan,

30

Dalam bukunya, Baridwan (2004 : 47) menjelaskan pengendalian internal kas meliputi dua hal, yaitu:

1. Pengendalian Akuntansi

Pengendalian akuntansi berfungsi untuk menjaga keamanan harta milik perusahaan. Pengandalian ini disebut Preventive Control. Pengendalian akuntansi terdiri dari struktur organisasi dan prosedur-prosedur serta catatan-catatan yang berkaitan dengan pengamanan kas dan dapat dipercayainya catatan finansial dimana catatan-catatan itu disusun untuk memberikan jaminan yang cukup dalam arti:

a. Transaksi-transaksi dilaksanakan sesuai dengan pengesahan (otorisasi) manajemen yang umum maupun yang khusus.

b. Transaksi-transaksi dicatat untuk:

1) Memungkinkan penyusunan laporan keuangan yang sesuai dengan prinsip akuntansi yang umumnya diterima atau kriteria-kriteria lain yang perlu untuk laporan-laporan tersebut dan,

2) Menunjukkan pertanggung jawaban atas kas. c. Access (penggunaan) kas hanya diperbolehkan bila sesuai dengan otorisasi manajemen.

3) Tanggung jawab atas kas (menurut catatan) dibandingkan dengan kas yang ada setiap waktu tertentu dan diambil tindakan yang perlu bila ada perbedaan-perbedaan.

2. Pengendalian Administratif

keputusan yang berhubungan dengan pengesahan (otorisasi) transaksi-transaksi oleh manajemen. Otorisasi tersebut merupakan fungsi manajemen yang secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan-tujuan perusahaan (organisasi) dan merupakan titik awal untuk menyusun pengendalian akuntansi atas transaksi-transaksi. Pengendalian administratif (administrative control) berfungsi untuk mendorong efisiensi, yaitu dengan mendorong

dipatuhinya keputusan-keputusan manjemen. Pengendalian ini disebut Feedback Control.

Secara garis besar pengendalian kas harus diarahkan kepada dua hal di atas, yaitu administrative contol dan accounting control sesuai dengan tanggung jawab manajemen terhadap kas yang secara umum terdiri dari (Suharli, 2006 : 184) :

1. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran operasi instansi,

2. Menghindari terjadinya kas yang menganggur,

3. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian-kerugian sebagai akibat dari adanya tindak penyelewengan kas atau penyalahgunaan wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengawasan internal kas (Abubakar, 2001 : 84) mencakup :

1. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga.

2. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi. Perkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah.

3. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

32

Jadi pada dasarnya, pengendalian internal kas bertujuan untuk melindungi harta perusahaan dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

B. Tujuan Pengendalian Internal Kas

Mengingat mayoritas transaksi diperusahaan melibatkan kas, maka pengendalian internal kas sangat diperlukan guna menghindari terjadinya penyelewengan yang dilakukan terhadap kas. Pada dasarnya tujuan pengendalian internal kas (Mulyadi, 2008 : 163) adalah:

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Pengendalian terhadap kas dapat diterapkan dengan cara (Soemarso, 2004 : 297) yaitu :

a. Pengendalian terhadap penerimaan kas

Prosedur penerimaan kas dalam perusahaan perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Prosedur penerimaan kas perlu memperhatikan hal-hal sebagai berikut:

1. Terdapat pemisahan tugas antara yang menyimpan, yang menerima dan yang mencatat penerimaan uang.

b. Pengendalian terhadap pengeluaran kas

Seperti halnya penerimaan kas, prosedur pengeluaran kas perlu dirancang sedekian rupa sehingga hanya pengeluaran-pengeluaran yang telah disetujui dan betul-betul untuk kegiatan perusahaan saja yang dicatat dalam pembukuan perusahaan. Pada dasarnya untuk dapat menghasilkan sistem pengendalian yang baik, prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut:

1. Semua pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dan kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antar yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

C. Unsur-Unsur Pengendalian Internal Kas

Manajemen bertanggungjawab untuk merancang dan menerapkan lima unsur pengendalian internal (elements of internal control) untu mencapai tiga tujuan pengendalian internal.Unsur-unsur tersebut menurut Niswonger, Warren, Reeve, & Fees (1999; 184) adalah sebagai berikut :

1. Lingkungan Pengendalian

34

2. Penilaian Resiko

Semua organisasi menghadapi resiko. Contoh-contoh resiko meliputi perubahan-perubahan tuntutan pelanggan, ancaman persaingan, perubahan peraturan, perubahan faktor-faktor ekonomi seperti suku bunga, dan pelanggaran karyawan atas kebijakan dan prosedur perusahaan. Manajemen harus memperhitungakn resiko ini dan mengambl langkah penting untuk mengendalikannya sehingga tujuan dari pengendalian internal dapat dicapai. Setelah resiko diidentifikasi, maka dapat dilakukan analisis untuk memperkirakan besarnya pengaruh dari resiko tersebut serta tingkat kemungkinan terjadinya, dan untuk menentukan tindakan-tindakan yang akan meminimumkannya.

3. Prosedur pengendalian

Prosedur pengendalian ditetapkan untuk memberikan jaminan yangwajar bahwa sasaran bisnis akan dicapai, termasuk pencegahan penggelapan, kita akan membahas secara singkat prosedur pengendalian yang dapat dipadukan dengan sistem akuntansi. Prosedur-prosedur tersebut adalah :

Kebijakan ini mendorong para karyawan untuk menaati prosedur yang digariskan. Disamping itu, kesalahan atau penggelapan dapat dideteksi. b. Pemisahan tanggungjawab untuk operasi yang berkaitan Untuk

mengurangi kemungkinan terjadinya ketidakefisienan, kesalahan dan penggelapan, maka tanggungjawab untuk operasi yang berkaitan harus dibagi kepada dua orang atau lebih. Misalnya, tanggungjawab untuk pembelian, penerimaan dan pembayaran atas perlengakapan komputer harus dibagi kepada tiga orang atau departemen. Jika orang yang sama melakukan pemesanan, memeriksa penerimaan atas barang yang dipesan dan melakukan pembayaran kepada pemasok, maka penyelewengan bisa terjadi. Upaya-upayapengecekan yang akan timbul akibat dibaginya tanggungjawab kepadaberbagai departemen tidak perlu menyebabkan tumpang tindih tugas.Dokumen perusahaan yang disiapkan oleh suatu departemen dirancangagar terkoordinasi dan saling mendukung dengan dokumen yangdisiapkan oleh departemen lain.

36

d. Prosedur pembuktian dan pengamanan prosedur pembuktian dan pengamanan harus digunakan untukmelindungi aktiva dan memastikan bahwa data akuntansi dapatdipercaya. Hal ini dapat diterapkan pada banyak hal seperti prosedur otorisasi, persetujuan dan rekonsiliasi.

4. Pemantauan atau monitoring

Pemantauan terhadap sistem pengendalian internal akanmengidentifikasi di mana letak kelemahannya dan memperaiki efektifitaspengendalian tersebut. Sistem pengendalian internal dapat dipantau secararutin atau melalui evaluasi khusus. Pemantauan rutin bisa dilakukandengan mengamati perilaku karyawan dan tanda-tanda peringatan darisistem akuntansi tersebut.

5. Informasi dan komunikasi

D. Prosedur Penerimaan Kas

Prosedur penerimaan kas yang dilaksanakan pada BMKG Stasiun Geofisika Kelas I Tuntungan pada dasarnya telah ditetapkan oleh suatu undang-undang dan peraturan daerah serta pelaksanaan prosedur tersebut BMKG Stasiun Geofisika Kelas I tuntungan menggunakan formulir-formulir yang dipakai pula pada dinas dan instansi pemerintah lainnya.

Pendokumentasian melalui formulir harus direncanakan sedemikian rupa sehingga dapat menunjukkan adanya bukti-bukti tertulis dari setiap transaksi, misalnya dengan meminta tanda tangan dari pihak yang bersangkutan dalam formulir setelah prosedur tertentu dilaksanakan.

Adapun prosedur penerimaan kas yang dilaksanakan pada BMKG Stasiun Geofisika Kelas I Tuntungan Medan antara lain :

1. Formulir-formulir dan catatan yang digunakan oleh BMKG Stasiun Geofisika Kelas I Tuntunganmemenuhi persyaratan yang diterapkan dan didalamnya tercantum aspek pengawasan.

2. Penggunaan bukti-bukti yang telah dirancang dengan baik yang digunakan BMKG Stasiun Geofisika Kelas I Tuntungan untuk merekam penerimaan kas dalam bentuk sederhana sehingga mudah dimengerti cara pemakaiannya.

3. Diadakan pemisah fungsi pengurusan kas dengan fungsi pengeluaran kas 4. Pencatatan bukti dengan segera sepanjang penerimaan kas tersebut telah

dibuktikan dengan bukti-bukti, maka pencatatannya kedalam pembukuan dilakukan dengan segera.

5. Terciptanya kerja sama yang baik antara bagian yang berhubungan dengan penerimaan kas.

6. Diadakan Pengawasan yang ketat pada fungsi penerimaan kas.

7. Ditunjuk dengan jelas fungsi-fungsi dalam penerimaan kas dan setiap penerimaan kas segera dicatat.

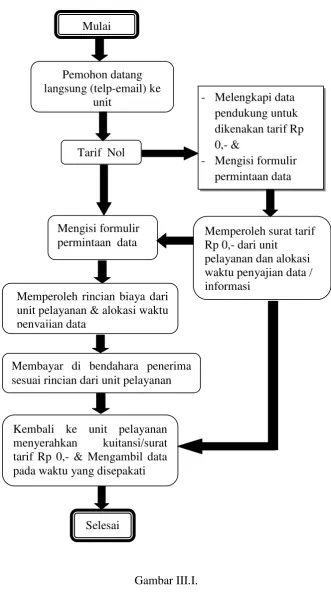

Adapun formulir-formulir yang digunakan pada BMKG Stasiun Geofisika Kelas I Tuntungan antara lain :

38

2. SPP

3. Daftar perincian rencana penggunaan kas 4. Pengesahan SPM yang terpakai

5. Register SPM 6. Register SPP

7. Buku kas umum pemegang kas 8. Buku simpanan bank

Gambar III.I. Prosedur Penerimaan Kas

Sumber: BMKG Stasiun Geofisika Kelas I Tuntungan Mulai

Pemohon datang langsung (telp-email) ke

unit

Mengisi formulir permintaan data

Kembali ke unit pelayanan menyerahkan kuitansi/surat tarif Rp 0,- & Mengambil data pada waktu yang disepakati

Tarif Nol

Memperoleh surat tarif Rp 0,- dari unit

pelayanan dan alokasi waktu penyajian data / informasi

Membayar di bendahara penerima sesuai rincian dari unit pelayanan

Memperoleh rincian biaya dari unit pelayanan & alokasi waktu penyajian data

Selesai

- Melengkapi data pendukung untuk dikenakan tarif Rp 0,- &

40

E.Prosedur Pengeluaran Kas

Prosedur pengeluaran kas yang dilakukan pada BMKG Stasiun Geofisika Kelas I Tuntunganharus mendapat persetujuan dari pihak yang berwenang. Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh BMKG Stasiun Geofisika Kelas I Tuntungan.

1. Kepala Stasiun

a. Merencanakan dan merancang kegiatan apa saja yang akan dilaksanakan dalam program kerja pada dinas tersebut.

b. Menentukan pos-pos yang dibutuhkan dalam pelaksanaan program kerja.

c. Membuat sebuah Rancangan Anggaran Satuan Kerja (RASK).

d. Mengajukan RASK kepada tim eksekutif sebagai tim yang akan menjalankan program kerja bersangkutan.

2. Tim Eksekutif

Tim eksekutif memeriksa dan menyetujui RASK yang dikirim oleh kepala stasiun dan menerbitkan Dasar Anggaran Satuan Kerja (DASK).

3. Bendahara Pengeluaran

Bendahara pengeluaran mengajukan permohonan Surat Ketetapan Otorisasi (SKO) kepada KPPN untuk disetujui setelah bendahara pengeluaran menerima DASK tersebut.

4. KPPN (Kantor Pelayanan Perbendaharaan Negara)

5. Bendahara Pengeluaran

Bendahara pengeluaran menguraikan Surat Perintah Pembayaran (SPP) yang dilampiri dengan SKO ditujukan kepada KPPN.

6. KPPN

KPPN menerbitkan Surat Perintah Membayar (SPM) di sertai cek sejumlah anggaran yang disetujui setelah SPP sampai.

7. Bendahara Pengeluaran

42 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem pengendalian sistem internal kas pada BMKG Stasiun Geofisika Kelas I Tuntungan, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Adanya struktur organisasi yang sederhana serta batas yang jelas dalam wewenang dan tanggungjawab yang memberikan pemisahan tugas dan tanggung jawab.

2. Prosedur penerimaan dan pengeluaran kas berlangsung melalui prosedur yang sangan ketat, sehingga sulit dilaksanakannya manipulasi.

3. Adanya pemisahan fungsi antara pencatatan dengan penyimpanan kas.

4. Penerimaan dan pengeluaran mendapat otorisasi dari pejabat yang berwenang.

5. Pencatatan penerimaan dan pengeluaran didukung oleh bukti yang lengkap. 6. Transaksi kas tidak dilaksanakan oleh satu fungsi atau bagian.

7. Setiap pengeluaran kas harus mendapat persetujuan dari pejabat yang berwenangsetelah meneliti bukti-bukti pendukungnya.

B. Saran

1. Hubungan anatar manajemen atas dengan karyawan harus lebih transparan.

2. Hendaknya pengendalian internal kas perlu ditingkatkan lagi, mengingat semakin berkembangnya kemajuan disegala bidang.

3. Tanggung jawab untuk penerimaan kas harus dipisahkan dari tanggung jawab untuk pengeluaran kas.

4. Dana kas kecil harus dipegang oleh orang yang bertanggung jawab.

44

DAFTAR PUSTAKA

Abubakar, Erwin, 2001. Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU; Medan. Baridwan, Zaki, 2004. Sistem Informasi Akuntansi,Edisi Kedua, Badan Penerbit

FE-UGM; Yogyakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat; Jakarta.

Mulyadi, 2008. Sistem Akuntansi, Edisi Ketiga, Cetakan keempat, Salemba Empat, Jakarta.

Murtanto, 2005. Sistem Pengendalian Internal Kas, PT. Hacca Mitra Utama, Jakarta.

Niswonger, Warren, Reeve dan Fees. (1999). Prinsip - prinsip Akuntansi. Edisi ke19, Terjemahan Alfonsus Sirait, M.Buss dan Helda Gunawan,SE, MBA.Erlangga; Jakarta.

Simamora, Henry, 2000. Akuntansi Pengambilan Keputusan Bisnis, Edisi Pertama, Cetakan Pertama, Salemba Empat, Jakarta.

Soemarso, S. R, 2004. Akuntansi Suatu Pengantar, Salemba Empat ; Jakarta. Suherly, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Dagang, Edisi