ANALISIS KINERJA OPERASIONAL PELAYANAN PELAYARAN RAKYAT

Bebas

261

0

0

Teks penuh

(2)

(3)

(4)(5)(6)(7)(8)

(9)

(10)

(12)

(13)

(14)

(15)

(16)(17)

(18)

(19)

(20)

(21)

(22)(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(37)

(38)

(40)

(41)

Gambar

+7

Dokumen terkait

Kriteria penilaian kinerja SCOR yang digunakan dalam penelitian terdiri dari 3 kriteria yakni keandalan, kecepatan merespon dan ketangkasan yang dikembangkan menjadi 7

Scoring system dengan normalisasi digunakan untuk menyamakan skala nilai dari masing- masing indikator kerja, sehingga setiap indikator kerja mempunyai skala penilaian

Dari hasil yang didapat, nilai indeks massa tubuh yang terbanyak adalah untuk kriteria berat badan normal (normoweight) yakni 49 orang (49%), namun jumlah

1) Penilaian kinerja karyawan di Enthrean Guardian dilakukan dengan memanfaatkan teknologi yang ada yakni menggunakan software Trello. Melihat keadaan pada

%arian volume penjualan adalah selisih antara jumlah unit terjual pada anggaran dengan jumlah unit terjual anggaran indup pada suatu periode' %arian ini adalah hasil dari selisih

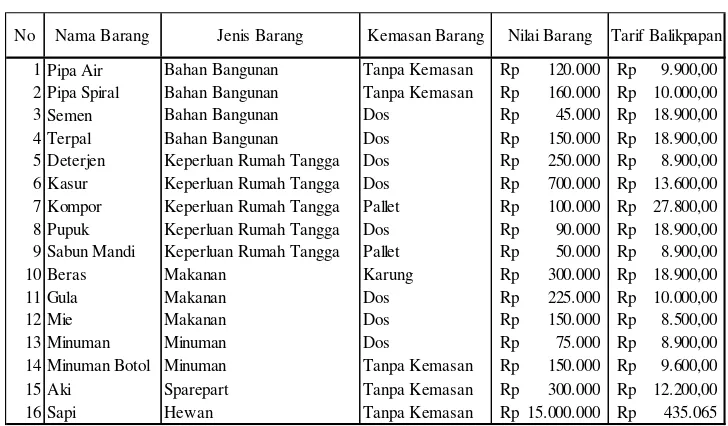

Namun apabila jumlah muatan yang dibawa oleh kapal banyak dan tidak disertai dengan kinerja crane yang baik maka akan membuat proses bongkar muat menjadi lama.. Sehingga berthing

Namun apabila jumlah muatan yang dibawa oleh kapal banyak dan tidak disertai dengan kinerja crane yang baik maka akan membuat proses bongkar muat menjadi lama. Sehingga berthing

Diagram Alir Ya Tidak Petugas Melakukan penilaian awal Petugas memastikan jalan nafas bebas Petugas memberikan oksigen dengan kecepatan 5-6 liter/menit, intubasi maupun VTP hanya di