Studi Kasus pada PT BPR Shinta Bhakti Wedi SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Teks penuh

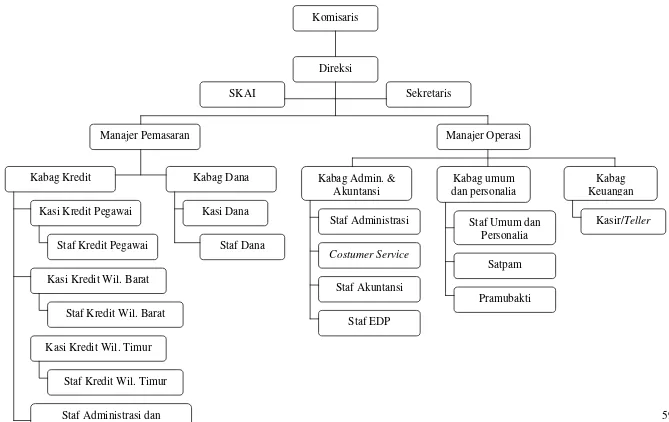

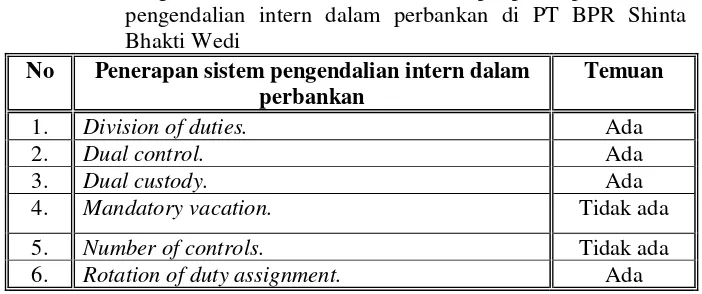

Gambar

Dokumen terkait

Template Sistem Informasi Administrasi Sekolah Dasar Negeri telah berhasil dibangun menggunakan bahasa pemrograman Microsoft Visual Basic 6.0.. untuk antarmuka

Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat.. merupakan suatu faktor yang sangat penting yang perlu

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang

Saya tidak merasa cemas atau khawatir meski ada beberapa soal yang belum terjawab dan waktu ujian hampir

Hasil penelitian menunjukkan bahwa di BMT Beringharjo KC.Bintaro menerapkan akad ijarah multijasa atas layanan bank yang telah membantu nasabah untuk memberikan

Hasil penelitian menunjukkan bahwa sekolah yang memiliki sistem full day school tidak akan menimbulkan stres akademik pada siswa jika konsep full day school diterapkan dengan

Eksekusi merupakan alternatif terakhir yang dilakukan oleh bank untuk menyelamatkan kredit macet. Eksekusi merupakan penjualan agunan yang dimiliki oleh bank. Hasil

Berdasarkan analisis data yang dilakukan, kinerja UPT Disdikpora Kecamatan Karimunjawa melalui Program Pelayanan Administrasi Perkantoran dengan kegiatan Pelayanan