BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Laporan Keuangan

1. Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat finansial dicatat, digolongkan, dan diringkaskan dengan cara tepat dalam satu anuang. Dan kemudian diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain adalah proses akuntansi yang pada hakikatnya merupakan seni pencatatan, penggolongan, dan peringkasan transaksi dan peristiwa yang setidaknya sebagian bersifat finansial dalam cara tepat dan dalam bentuk rupiah, dan penafsiran akan hasil-hasilnya (Jumingan, 2009:4).

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi hasil keuangan dan hasil operasi perusahaan. Pihak-pihak yang berkepentingan adalah manajer, pemilik, kreditur, investor, penyalur, karyawan, lembaga pemerintah, dan masyarakat umum (Djarwanto, 2004:1).

Jadi, melalui laporan keuangan dapat dilihat perkembangan dan kondisi keuangan suatu perusahaan. Laporan keuangan inilah yang menjadi sumber informasi dalam pengambilan keputusan.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Menurut Mamdud dan Halim (2007:30) dalam bukunya Analisis Laporan Keuangan, tujuan laporan keuangan adalah:

a. Menyediakan informasi yang bermanfaat bagi pihak-pihak yang

berkepentingan dalam pengambilan keputusan ekonomi yang rasional.

b. Menyediakan informasi yang bermanfaat untuk memperkirakan aliran kas

bagi pihak eksternal.

c. Menyediakan informasi yang bermanfaat untuk memperkirakan aliran kas

perusahaan.

d. Menyediakan informasi mengenai sumber daya ekonomi dan klaim

terhadap sumber daya tersebut.

e. Menyediakan informasi mengenai pendapatan dan komponen-komponennya.

f. Menyediakan informasi mengenai aliran kas perusahaan.

3. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi (Prastowo dan Rafika Juliaty, 2005:7).

Karakteristik kualitatif laporan keuangan :

a. Dapat dipahami

c. Keandalan

d. Dapat dibandingkan

4. Unsur Laporan Keuangan

Prastowo dan Rafika Julianty (2005:3) menyatakan laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan. Unsur ini dapat diklasifikasikan menjadi unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan dan unsur yang berkaitan secara langsung dengan pengukuran kinerja.

a. Unsur Posisi Keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan likuiditas (yang disajikan pada laporan keuangan yang disebut neraca), rinciannya yaitu:

1. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan memberi manfaat ekonomi bagi perusahaan dimasa yang akan datang.

2. Kewajiban adalah hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan akan dapat mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3. Likuiditas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

b. Unsur Kinerja Perusahaan

1. Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi (setoran) modal.

2. Beban adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

2.1.2 Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam proses menghasilkan keputusan yang tepat (Harahap, 2007:190).

Analisa laporan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan dituntut mempunyai pengertian yang cukup tentang unsur-unsur yang membentuk laporan keuangan (Prastowo dan Juliaty, 2005:9).

2. Tujuan Analisis Laporan Keuangan

Menurut Prastowo dan Rafika Julianty (2005:15), analisa laporan keuangan dilakukan untuk mencapai beberapa tujuan yaitu sebagai berikut:

a. Sebagai alat screening awal dalam memilih alternatif investasi atau merger. b. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa

yang akan datang.

c. Sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau masalah lainnya.

d. Sebagai alat evaluasi terhadap manajemen.

Kegunaan analisa laporan keuangan sebagai berikut:

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat pada laporan keuangan.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (eksplisit) dari suatu laporan keuangan.

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di laporan, seperti prediksi dan peningkatan (rating).

Dengan kata lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisa laporan keuangan juga, antara lain:

a. Dapat menilai presentasi perusahaan.

b. Dapat memproyeksi keuangan perusahaan.

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu.

d. Menilai perkembangan dari waktu ke waktu.

e. Melihat komposisi struktur keuangan dan arus dana.

f. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

g. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan standar industri.

h. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya. i. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di

masa yang akan datang.

Analisa laporan keuangan tidak berarti mengurangi kebutuhan akan penggunaan pertimbangan-pertimbangan, melainkan hanya memberikan dasar-dasar yang layak dan sistematis dalam menggunakan pertimbangan-pertimbangan tersebut.

3. Prosedur Analisis Laporan Keuangan

Prastowo dan Rafika Julianty (2005:28), menyatakan bahwa prosedur analisa laporan keuangan adalah sebagai berikut:

a. Memahami latar belakang data keuangan perusahaan.

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup mengenai pemahaman tentang bidang usaha yang diterjuni oleh perusahaan dan kebijakan akuntasi yang dianut dan diterapkan oleh perusahaan tersebut. Memahami latar belakang data keuangan perusahaan yang akan dianalisis merupakan langkah yang perlu dilakukan sebelum menganalisis laporan keuangan perusahaan tersebut.

b. Memahami kondisi-kondisi yang berpengaruh pada perusahaan.

Selain latar belakang data keuangan, kondisi-kondisi yang mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami kondisi-kondisi

yang mencakup mengenai trend (kecenderungan) industri dimana

perusahaan beroperasi, perubahan teknologi, perubahan selera konsumen, perubahan faktor-faktor ekonomi seperti perubahan pendapatan per kapita, tingkat bunga, tingkat inflasi dan pajak, dan perubahan yang terjadi di dalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

c. Mempelajari dan mereview laporan keuangan.

Kedua langkah pertama akan menggambarkan mengenai karakteristik (profit) perusahaan. Sebelum berbagai analisis laporan keuangan diaplikasikan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh.Apabila dipandang perlu, dapat menyusun kembali laporan keuangan perusahaan yang dianalisis. Tujuan langkah ini adalah untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi keuangan yang berlaku.

d. Menganalisis laporan keuangan.

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metoda dan teknik analisis yang ada dapat menganalisis laporan keuangan dan menginterprestasikan hasil analisis tersebut (bila perlu disertai rekomendasi).

4. Metode Analisis Laporan Keuangan

Menurut Prastowo dan Juliaty (2005:54) secara umum metode analisis laporan keuangan dapat diklasifikasikan sebagai berikut:

a. Metode Analisis Horizontal (dinamis)

Adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode horizontal karena analisis ini membandingkan pos yang sama untuk periode yang berbeda. Disebut metode analisis dinamis karena metoda ini bergerak dari tahun ke tahun (periode).

b. Metode Analisis Vertikal (statis)

Merupakan metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu yaitu dengan membandingkan antara pos yang satu dengan pos yang lainnya pada laporan keuangan yang sama untuk tahun (periode) yang sama.

2.1.3 Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan terutama bertujuan untuk mendapat gambaran baik buruknya keadaaan keuangan suatu perusahaan pada saat di analisis. Berdasarkan hasil analisis tersebut manajemen akan memperoleh suatu informasi tentang kekuatan dan kelemahan perusahaan. Informasi tersebut dapat membantu manajer dalam memahami apa yang perlu dilakukan perusahaan dan membuat keputusan-keputusan penting di masa yang akan datang.

Analisis rasio keuangan penting dilakukan untuk mengetahui kekuatan dan kelemahan suatu perusahaan. Informasi ini diperlukan untuk mengevaluasi kinerja yang dicapai manajemen perusahaan dimasa yang lalu, dan juga untuk bahan pertimbangan dalam menyusun rencana perusahaan ke depan. Salah satu cara memperoleh informasi yang bermanfaat dari laporan keuangan perusahaan adalah dengan melakukan analisis rasio keuangan (Sudana, 2011:20).

2. Manfaat Analisis Rasio Keuangan

Menurut Sofyan S. Harahap (2007:299) kegunaan atau manfaat analisis rasio keuangan antara lain:

a. Bagi para banker berguna untuk mempertimbangkan pemberian kredit

jangka pendek maupun jangka panjang kepada perusahaan.

b. Bagi para kreditur jangka panjang lebih tertarik pada kemampuan

memperoleh laba dan tingkat efisiensi operasional.

c. Bagi para penanam modal lebih tertarik pada kemampuan laba jangka panjang dan tingkat efisiensi perusahaan.

Bagi manajemen itu sendiri tentu saja sangat berkepentingan dengan semua aspek analisis rasio keuangan, karena itu harus mampu membayar hutang jangka pendek, mampu membayar hutang jangka panjang, dan mampu meningkatkan efisiensi perusahaan.

3. Keunggulan Analisis Rasio Keuangan

Analisis rasio keuangan memiliki keunggulan dibanding dengan teknik analisis lainnya, antara lain:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

4. Keterbatasan Analisis Rasio Keuangan

Disamping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar kita tidak

salah penggunaannya. Adapun keterbatasan analisis rasio keuangan menurut Harahap (2007:298) adalah sebagai berikut:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti:

1) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung

taksiran dan judgment yang dapat dinilai atau sehingga dapat menyebabkan penilaian secara subjektif.

2) Nilai yang terdapat dalam laporan keuangan dan rasio adalah nilai perolehan bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

4) Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama.

5. Macam-macam Analisis Rasio Keuangan

Analisis rasio keuangan penting dilakukan untuk mengetahui kekuatan dan kelemahan suatu perusahaan. Salah satu cara memperoleh informasi yang

bermanfaat dari laporan keuangan perusahaan adalah dengan melakukan analisis rasio keuangan (Sudana, 2011:21). Jenis-jenis rasio keuangan, yaitu:

a. Rasio Likuiditas

Analisis rasio menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya(termasuk bagian dari kewajiban jangka panjang yang telah berubah menjadi jangka pendek). Rasio-rasio yang digunakan dalam mengukur tingkat likuiditas perusahaan adalah:

1. Current Ratio (CR)

Current ratio mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki.Semakin besar rasio ini berarti semakin likuid perusahaan. Namun demikian rasio ini mempunyai kelemahan, karena tidak semua komponan aktiva lancar memiliki tingkat likuiditas yang sama.

100% x Lancar Hutang Lancar Aktiva Ratio Current 2. Quick Ratio (QR)

Rasio ini adalah seperti current ratio tetapi persediaan tidak diperhitungkan karena kurang likuid dibandingkan dengan kas, surat berharga, dan piutang.

Oleh karena itu quick ratio tentang kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek perusahaan.

100% x Lancar Hutang Persediaan -Lancar Aktiva Ratio Quick

b. Rasio Solvabilitas

Adalah kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Perusahaan yang memiliki rasio solvabilitas rendah mempunyai resiko kerugian yang lebih kecil pada saat perekonomian sedang menurun, tetapi memiliki tingkat return yang rendah pada saat perekonomian tinggi. Sebaliknya, perusahaan dengan rasio keuangan yang besar tetapi kesempatan untuk mendapat keuntungan juga tinggi. Rasio solvabilitas terdiri dari:

1. Debt to Total Assets (DTA)

Debt to total assets merupakan rasio yang membandingkan antara total hutang dengan total asset. Rasio ini digunakan untuk mengukur sejauh mana kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya dengan seluruh aktivanya seandainya perusahaan tersebut pada saat itu dilikuidasi. Pengukuran rasio ini dapat diukur dengan rumus sebagai berikut: x 100% Aktiva Total Hutang Total ssets Total Debt to A

2. Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang membandingkan antara total hutang dengan total modal sendiri. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh utang-utangnya, baik jangka pendek maupun jangka panjang.

x 100% Sendiri Modal Total Hutang Total Ratio Equity Debt to

c. Rasio Profitabilitas

Adalah kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam di dalamnya. Terdapat tiga rasio, yaitu:

1. Return on Equity (ROE)

Return on equity merupakan rasio yang membandingkan antara keuntungan bersih dengan modal sendiri.

x 100% Ekuitas Total (EAT) Pajak Setelah Laba Equity on Return

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar rasio ini semakin baik. Rasio ini juga digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan

2. Net Profit Margin (NPM)

Net profit margin merupakan rasio yang membandingkan antara laba bersih setelah pajak dengan penjualan bersih. Pengukuran rasio ini dapat diukur dengan rumus sebagai berikut:

x 100% Penjualan Pajak Setelah Bersih Laba Margin Profit Net

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan biaya-biaya). Rasio ini juga menunjukkan sejauh mana perusahaan mengelola bisnisnya, dan mengindikasikan dua hal yakni pengendalian biaya dan volume bisnis. Rasio ini juga mengukur seberapa banyak keuntungan operasional bisa diperoleh dari setiap rupiah penjualan.

3. Return on Assets (ROA)

Return on assets merupakan rasio yang membandingkan laba bersih setelah pajak dengan total aktiva.

x 100% Aktiva Total Pajak Sebelum Bersih Laba Assets on Return

Rasio menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

d. Rasio Aktivitas

Adalah rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya dengan baik dalam kegiatan penjualannya, pembelian, dan kegiatan lainnya. Rasio yang digunakan, yaitu:

1. Total Assets Turnover (TATO)

Total assets turnover merupakan rasio yang membandingkan antara penjualan dengan total aktiva. Rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, piutang aktiva tetap, dan aktiva lain, rasio yang digunakan yaitu:

Aktiva Total Penjualan Turnover Assets Total

Rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan.

2.1.4 Pertumbuhan Laba

1. Pengertian dan Karakteristik Laba

Menurut Baridwan (2004:29) laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan atau investasi oleh pemilik.

Laba (earnings) atau laba bersih (net income) mengidentifikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba dapat didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas. Salah satu manfaat laba adalah untuk memprediksi pertumbuhan laba perusahaan tahun yang akan datang ( Will et al, 2005:29).

Laba dapat dijadikan sebagai alat ukur keberhasilan suatu perusahaan yang terjamin dalam kinerja perusahaannya. Laba juga dapat digunakan untuk memprediksi kinerja masa depan perusahaan. Bagi para investor informasi laba dapat digunakan sebagai faktor utama dalam meramalkan distribusi deviden di masa yang akan datang yang merupakan faktor penting untuk menetapkan nilai

berjalan atas sebagian saham atau atas keseluruhan perusahaan, sedangkan bagi pemegang obligasi dan kreditor informasi laba dapat digunakan untuk menilai tingkat pengembalian tahunan dan menerima pembayaran kembali pokok pinjaman pada saat hutang tersebut telah jatuh tempo.

Tujuan utama pelaporan laba adalah memberikan informasi yang berguna bagi pihak-pihak yang paling berkepentingan dalam laporan keuangan yang secara spesifik mencakup:

a. Penggunaan laba sebagai pengukur efisiensi manajemen.

b. Penggunaan angka historis untuk membantu meramalkan masa depan dari perusahaan atau pembagian deviden masa depan.

c. Penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman

pengambilan keputusan manajerial masa depan.

Menurut Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a. Laba didasarkan pada transaksi yang benar-benar terjadi.

b. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran, dan pengakuan pendapatan.

d. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu. e. Laba didasarkan pada prinsip penandingan antara pendapatan dan biaya

Pertumbuhan laba sering digunakan sebagai dasar pengambilan keputusan investasi dan penilaian kinerja manajemen suatu perusahaan untuk masa yang akan datang. Penilaian terhadap kemampuan manajemen dan tersedianya informasi yang memadai merupakan faktor penting dalam membuat prediksi pertumbuhan laba untuk masa yang akan datang.

2. Faktor-faktor yang Mempengaruhi Pertumbuhan Laba Pertumbuhan laba dipengaruhi oleh beberapa faktor, antara lain:

a. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

b. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masi rendah.

c. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

d. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

e. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.1.5 Hubungan Antara Rasio Keuangan dengan Pertumbuhan Laba

1. Hubungan Current Ratio (CR) Terhadap Pertumbuhan Laba

Current ratio merupakan salah satu likuiditas (Van Horne, 2006:206).

Rasio likuiditas menunjukkan kemampuan perusahaan dalam

menggunakan aktiva lancar perusahaan, sehingga mampu membayar utang jangka pendeknya tepat pada waktu yang dibutuhkan. Semakin tinggi CR, maka akan semakin besar kemampuan perusahaan dianggap terlalu likuid, secara relatif jika dibandingkan dengan industrinya, akibatnya perusahaan tersebut akan mengalami penurunan profitabilitas (Harahap, 2007:194).

2. Hubungan Quick Ratio (QR) Terhadap Pertumbuhan Laba

Quick ratio merupakan salah satu rasio likuiditas (Van Horne, 2006:206).

Rasio likuiditas menunjukkan kemampuan perusahaan dalam

menggunakan aktiva lancar perusahaan, sehingga mampu membayar utang jangka pendeknya tepat pada waktu yang dibutuhkan (Harahap, 2007:194). QR berkonsentrasi hanya pada kas, sekuritas yang dapat diperjualbelikan, dan piutang, karena bersifat lebih likuid. Rasio ini berfungsi sebagai pelengkap dari CR dalam menganalisis likuiditas.

3. Hubungan Debt to Assets (DTA) Terhadap Pertumbuhan Laba

DTA termasuk salah satu rasio solvabilitas. Rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya

(Harahap, 2007:194). Rasio ini berfungsi dengan tujuan yang hampir sama dengan rasio debt to equity. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang.Semakin besar rasio debt to assets maka semakin besar resiko keuangannya.

4. Hubungan Debt to Equity (DER) Terhadap Pertumbuhan Laba

DER termasuk salah satu rasio solvabilitas. Rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. DER merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Komposisi struktur pendanaan perusahaan dapat berdampak terhadap pertumbuhan kinerja keuangan perusahaan (Harahap, 2007:194).

5. Hubungan Return on Equity (ROE) Terhadap Pertumbuhan Laba

ROE merupakan salah satu rasio profitabilitas. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba atas investasi berdasarkan ekuitas pemegang saham, rasio ini juga sering digunakan dalam membandingkan dua atau lebih perusahaan dalam sebuah industri yang sama (Van Horne, 2006:226).

6. Hubungan Net Profit Margin (NPM) Terhadap Pertumbuhan Laba

NPM termasuk salah satu rasio profitabilitas. NPM menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Van Horne, 2006:206). NPM yang

semakin besar menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi perusahaan untuk memperbesar modal usahanya tanpa melalui hutang-hutang baru, sehingga pendapatan yang diperoleh menjadi meningkat (Harahap, 2007:304).

7. Hubungan Total Assets Turnover (TATO) Terhadap Pertumbuhan Laba

TATO merupakan salah satu rasio aktivitas. Rasio ini menunjukkan efisiensi penggunanaan total aktiva perusahaan untuk menghasilkan penjualan, jika perusahaan menghasilkan penjualan yang lebih banyak dengan lebih sedikit aktiva yang diinvestasikan maka rasio TATO akan membaik, maka secara tidak langsung akan meningkatkan pendapatan perusahaan (Van Horne, 2006:222).

Adapun fungsi lain dari analisi rasio keuangan adalah untuk menilai kinerja keuangan. Sedangkan untuk mengetahui kelemahan atau kekuatan dari suatu perusahaan dapat dilakukan dengan menganalisis rasio-rasio yang ada. Jadi dengan laporan keuangan dapat diketahui performance perusahaan yang telah dicapai pada periode tertentu dengan mengetahui kinerja perusahaan, bila performance perusahaan itu baik maka dapat dikatakan bahwa perusahaan tersebut telah menjalankan usahanya secara efektif dan efisien.

2.1.6 Penelitian Terdahulu 1. Haryanti (2007)

Meneliti tentang pengaruh TADR, TATO, NPM, dan ROI terhadap pertumbuhan laba. Dari hasil penelitian menunjukkan bahwa secara simultan

variabel TADR, TATO, NPM, dan ROI berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan secara parsial variabel TADR, TATO, NPM, dan ROI berpengaruh signifikan terhadap pertumbuhan laba dan variabel TADR tidak berpengaruh signifikan terhadap pertumbuhan laba.

Pada penelitian ini terdapat persamaan dan perbedaan dengan penelitian terdahulu:

Persamaan:

a. Kedua penelitian ini memiliki tujuan yang sama yakni untuk mengetahui pertumbuhan laba.

b. Kedua penelitian ini sama-sama menggunakan metode analisis regresi

berganda. Perbedaan:

a. Sampel yang digunakan oleh penelitian terdahulu adalah memprediksi

pertumbuhan laba pada KPRI Semarang, sedangkan penelitian saat ini menggunakan sampel pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

b. Periode tahun yang digunakan oleh penelitian terdahulu adalah tahun 2004-2006, sedangkan penelitian saat ini menggunakan periode tahun 2011-2014. c. Variabel yang digunakan pada penelitian terdahulu menggunakan variabel

bebas yakni: TADR, TATO, NPM, dan ROI sedangkan penelitian saat ini menggunakan variabel bebas yakni: TATO, NPM, dan ROA.

2. Fauzie (2010)

Meneliti tentang pengaruh TADR, TATO. NPM, WCTO, dan kenaikan penjualan terhadap pertumbuhan laba. Dari hasil penelitian menunjukkan bahwa pengujian secara parsial variabel TADR, TATO, dan NPM berpengaruh signifikan terhadap pertumbuhan laba, dan variabel WCTO dan kenaikan penjualan tidak ada pengaruhnya terhadap pertumbuhan laba. Sedangkan hasil pengujian secara simultan semua variabel tersebut dan kenaikan penjualan memiliki pengaruh signifikan terhadap pertumbuhan laba.

Pada penelitian ini terdapat persamaan dan perbedaan dengan penelitian terdahulu:

Persamaan:

a. Dari kedua penelitian ini memiliki tujuan yang sama yakni untuk

mengetahuipertumbuhan laba.

b. Kedua penelitian ini sama-sama menggunakan metode analisis regresi

berganda.

Perbedaan:

d. Sampel yang digunakan oleh penelitian terdahulu adalah perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia, sedangkan penelitian saat ini menggunakan sampel pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

e. Periode tahun yang digunakan oleh penelitian terdahulu adalah tahun 2004-2008, sedangkan penelitian saat ini menggunakan periode tahun 2011-2014.

f. Variabel yang digunakan pada penelitian terdahulu menggunakan variabel bebas yakni: TADR, TATO, NPM, WCTO, dan kenaikan penjualan, sedangkan penelitian saat ini menggunakan variabel bebas yakni: TATO, NPM, dan ROA.

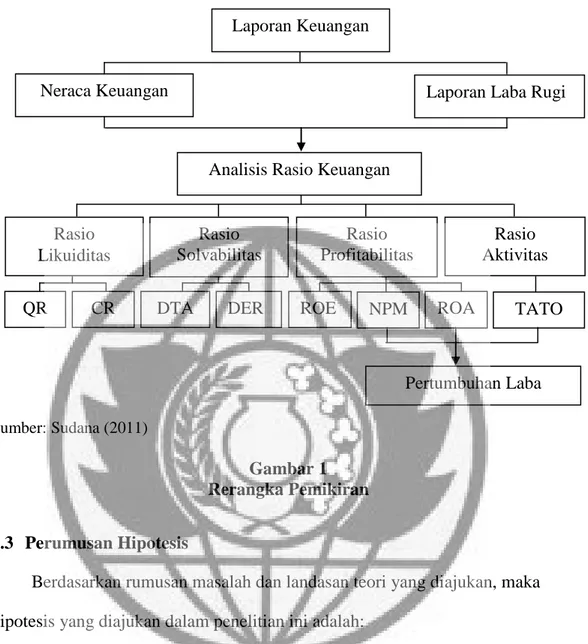

2.2 Rerangka Pemikiran

Rerangka pemikiran disusun atas dasar tinjauan teoretis, untuk kemudian melakukan analisis dan pemecahan masalah yang dikemukakan dalam penelitian. Tujuan utama pelaporan laba adalah memberikan informasi yang berguna bagi pihak-pihak yang berkepentingan dalam laporan keuangan. Dengan memprediksi atau melakukan peramalan terhadap pertumbuhan laba akan dijadikan pedoman dalam pengambilan keputusan. Analisis rasio keuangan dapat menguji informasi yang dihasilkan oleh laporan keuangan dalam melakukan prediksi terhadap pertumbuhan laba dimasa mendatang. Berdasarkan tinjauan penelitian terdahulu dan landasan teori serta permasalahan yang telah dikemukakan, sebagai dasar untuk merumuskan hipotesis. Berikut ini digambarkan rerangka pemikiran yang tersaji pada gambar 1 berikut ini:

Sumber: Sudana (2011)

Gambar 1 Rerangka Pemikiran

2.3 Perumusan Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang diajukan, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: TATO secara parsial berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

H2: NPM secara parsial berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

H3: ROA secara parsial berpengaruh signifikan terhadap pertumbuhan laba pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

H4: ROA yang berpengaruh dominan terhadap pertumbuhan laba pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia.

Laporan Laba Rugi Neraca Keuangan

Analisis Rasio Keuangan

QR Laporan Keuangan Rasio Likuiditas Rasio Solvabilitas Rasio Profitabilitas Rasio Aktivitas

CR DTA DER ROE NPM ROA

A

TATO