i

DI PERBANKAN SYARIAH

(Studi Kasus Mahasiswa STAIN Salatiga)

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (SE.Sy)

Oleh

ATIK MASRUROH

NIM 21310016

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI S1 PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

SALATIGA

iv

PERNYATAAN KEASLIAN TULISAN

ِِمْسِب

ِ

ِِللا

ِ

ِِنَمْحَّرلا

ِ

ِِمْيِحَّرلا

Saya yang bertanda tangan di bawah ini: Nama : Atik Masruroh NIM : 21310016

Jurusan : Syari’ah dan Ekonomi Islam Program Studi : Perbankan Syari’ah S1

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutuip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 27 Januari 2015 Yang menyatakan,

v

dan akhiri dengan Alhamdulillahi Robbilalamin.

Anda tidak bisa mengubah orang lain,

Anda harus menjadi perubahan yang Anda harapkan dari orang lain.

(Mahatma Gandhi)

Sesungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila telah selesai dari suatu urusan,

Kerjakanlah dengan sungguh-sungguh urusan yang lain.

Dan hanya kepada tuhanmulah hendaknya kamu berharap.

vi

dan inayah-Nya, serta dengan penuh cinta dan sayang skripsi ini saya

persembahkan kepada:

Allah SWT

Kedua orang tuaku,

Saudara dan seluruh keluarga besarku,

Teman-teman seperjuangan PS S1 2010,

vii

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pengaruh Tingkat Religiusitas dan Disposible Income Terhadap Minat Menabung Mahasiswa (Studi Kasus Mahasiswa STAIN Salatiga)” dengan lancar tanpa kendala yang berarti. Shalawat serta salam tercurah kepada Nabi Muhammad SAW, keluarga, dan seluruh pengikutnya hingga akhir zaman

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh

gelar sarjana strata satu (S1) dalam Jurusan Syari’ah dan Ekonomi Islam Program Studi Perbankan Syari’ah. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Ketua Sekolah Tinggi Agama Islam Negeri Salatiga.

2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syari’ah dan Ekonomi Islam Sekolah Tinggi Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan

Syari’ah.

4. Bapak Dr. Anton Bawono, M.Si. selaku dosen pembimbing yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan skripsi ini.

5. Segenap Dosen Jurusan Syari’ah dan Ekonomi Islam dan Program Studi

Perbankan Syari’ah.

6. Seluruh Staf dan karyawan Sekolah Tinggi Agama Islam Negeri Salatiga. 7. Kedua Orang tuaku tercinta, yang telah memberikan dorongan do’a, moril

viii

Ray) yang telah memberi semangat dan motivasi kepada penulis.

10.Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, 27 Januari 2015 Penulis

ix

STAIN Salatiga). Skripsi, Jurusan Syariah dan Ekonomi Islam, Program Studi Perbankan Syariah, Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing: Dr. Anton Bawono, MSi

Kata Kunci : Tingkat Religiusitas, Disposible Income, Minat Menabung

Bank Syariah kini keberadaannya sangat menjamur di Indonesia. Bank Syariah merupakan bank yang menerapkan nilai-nilai Islam dalam menjalankan kegiatan ekonominya seperti, menjauhkan diri dari unsur riba dan memberikan pembiayaan untuk hal yang halal. STAIN Salatiga merupakan sekolah tinggi yang menerapkan ajaran-ajaran Islam dalam kegiatan akademiknya. Kesesuain nilai Islam yang dianut Bank Syariah membuat STAIN Salatiga untuk mempercayakan kegiatan ekonominya kepada Bank Syariah, salah satunya pembukaan rekening bagi mahasiswanya seperti pembayaran SPP dan penerimaan beasiswa bagi mahasiswa. Namun masih banyak mahasiswa yang belum memanfaatkan jasa perbankan syariah dengan optimal. Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat religiusitas dan disposible income

mahasiswa terhadap minat menabung di Perbankan Syariah.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Objek penelitian yang digunakan adalah mahasiswa STAIN Salatiga dengan jumlah sampel sebanyak 98 mahasiswa dengan tekhnik aksidental. Sedangkan untuk tekhnik pengumpulan data dilakukan dengan menggunakan metode kuesioner, studi pustaka, dan wawancara. Data diolah menggunakan uji reliabilitas, validitas, statistik dan asumsi klasik.

Dari hasil pengolahan data tersebut menunjukkan bahwa disposible income

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan... 9

BAB II : KAJIAN PUSTAKA A. Telaah Pustaka ... 11

B. Kerangka Teori... 12

xi

2. Disposible Income

a. Pengertian Disposible Income ... 22

b. Fungsi Konsumsi ... 22

c. Hubungan Antara Pendapatan dan Konsumsi ... 23

d. Hubungan Antara Pendapatan dan Tabungan ... 24

e. Pengaruh Pendapatan terhadap Minat Menabung .... 25

3. Minat a. Pengertian Minat ... 25

b. Faktor-Faktor yang Mempengaruhi Timbulnya Minat ... 27

4. Perbankan Syariah a. Pengertian perbankan Syariah ... 28

b. Fungsi dan Peran Perbankan Syariah ... 30

c. Produk-Produk Bank Syariah ... 31

5. Kerangka Pemikiran ... 36

6. Hipotesis Penelitian ... 36

BAB III : METODOLOGI PENELITIAN A. Jenis dan Pendekatan Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

C. Populasi dan Sampel ... 38

1. Populasi ... 38

2. Sampel ... 39

D. Teknik Pengumpulan Data ... 41

1. Pengertian Data ... 41

2. Sumber dan Jenis Data ... 41

3. Teknik Pengumpulan Data ... 42

xii

3. Variabel Terikat (Dependent Variables) ... 44

4. Pengertian Operasional Variabel ... 44

G. Metode Analisis ... 45

1. Uji Instrumen ... 46

2. Uji Statistik ... 47

3. Uji Asumsi Klasik ... 50

H. Alat Analisis ... 52

BAB IV : ANALISA PENELITIAN A. Gambaran Umum STAIN Salatiga ... 53

1. Sejarah Berdirinya STAIN Salatiga ... 53

2. Alih Status Menjadi STAIN Salatiga ... 54

3. Visi Misi STAIN Salatiga ... 55

4. Struktur Organisasi... 56

B. Diskripsi Data Responden ... 58

1. Jenis Kelamin ... 58

2. Jurusan... 59

3. Semester ... 60

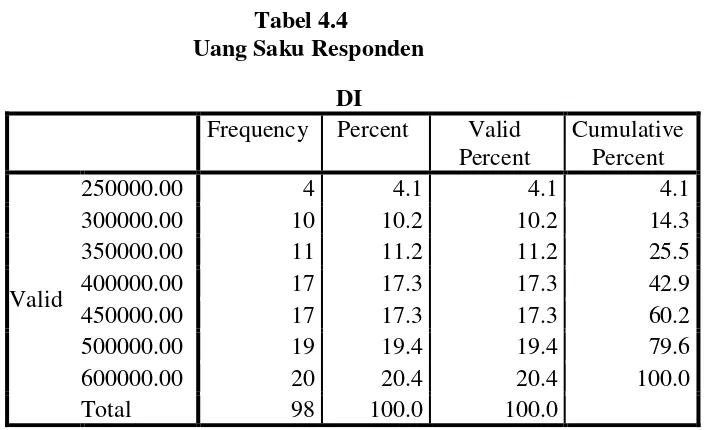

4. Uang Saku ... 61

C. Analisis Data ... 62

1. Uji Reabilitas dan Validitas ... 62

a. Uji Reabilitas ... 62

xiii

c. Uji Normalitas ... 72

d. Uji Linearitas ... 73

4. Hasil Uji Hipotesis ... 74

a. Disposible Income Terhadap Minat Menabung ... 74

b. Disposible Income dan Tingkat Religiusitas Terhadap Minat Menabung... 75

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 77

B. Saran ... 77 DAFTAR PUSTAKA

xiv

Tabel 3.1 : Variabel dan Indikator Penelitian ... 45

Tabel 4.1 : Jenis Kelamin Responden ... 59

Tabel 4.2 : Jurusan Responden... 59

Tabel 4.3 : Semester Responden ... 60

Tabel 4.4 : Uang Saku Responden ... 61

Tabel 4.5 : Uji Reabilitas ... 62

Tabel 4.6 : Uji Validitas ... 62

Tabel 4.7 : Cofficientsa... 64

Tabel 4.8 : Hasil Uji ttest ... 65

Tabel 4.9 : Perbandingan Nilai T test dan T Tabel ... 65

Tabel 4.10: Hasil Uji F ... 66

Tabel 4.11: Hasil Uji R2 ... 67

Tabel 4.12: Hail Uji Regresi Sederhana ... 68

Tabel 4.13 : Hasil Uji Multikolinearitas Metode VIF ... 70

Tabel 4.14 : Coefficient Correlationsa ... 70

Tabel 4.15 : Hasil Uji Heteroscedasticity Metode Park ... 71

xv

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah adalah bank yang beroperasi dengan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain dalam penyimpanan dana dan atau pembiayaan kegiatan usaha. Bank Syariah sudah beroperasi di Indonesia sejak tahun 1992, yang dimulai dengan beroperasinya Bank Muamalat Indonesia. Bank Syariah diatur secara formal sejak diamandemennya UU No.7 tahun 1992 dengan UU No.10 tahun 1998 dan UU No.23 tahun 1999 (Mangani, 2009:34).

Perbankan syariah berkembang dengan sangat pesat, sesuai dengan analisa Prof Khursid Ahmad dan laporan International Association of Islamic Bank, hingga akhir 1999 tercatat lebih dari 200 lembaga keuangan Islam yang beroperasi di seluruh dunia, baik di Negara-Negara berpenduduk muslim maupun di Eropa, Australia dan Amerika (Antonio, 2001:18).

Tabel berikut menunjukkan perkembangan kelembagaan Bank Syariah:

Tabel 1.1

Perkembangan Lembaga Bank syariah

2010 2011 2012 2013 2014

Bank Umum Syariah 11 11 11 11 11 Unit Usaha Syariah 23 24 23 23 23

BPRS 150 155 158 163 163

Masalah utama yang dihadapi lembaga keuangan syariah ini adalah bagaimana perusahaan menarik pelanggan dan mempertahankannya agar perusahaan dapat bertahan dan berkembang. Untuk mewujudkan tujuan tersebut maka diperlukan strategi pemasaran yang tepat. Karena pemasaran merupakan hal yang sangat penting dalam setiap kegiatan yang berhubungan langsung dengan kebutuhan konsumen. Agar pemasaran sesuai sasaran maka pemasar harus memperhatikan perilaku konsumen dengan baik, seperti penciptaan produk, penentuan pasar sasaran dan promosi yang tepat sesuai kebutuhan konsumen.

Perilaku konsumen dipengaruhi oleh berbagai faktor, antara lain: faktor kebudayaan, kelas sosial, keluarga, status, kelompok/komunitas, usia, pekerjaan, gaya hidup dan lain- lain (Zaki, 2010:1). Faktor-faktor ini dapat memberi petunjuk bagi pemasar untuk melayani pembeli secara efektif. Selain faktor-faktor yang berpengaruh dalam membentuk perilaku konsumen yang telah disebutkan tadi, sensitifitas religiusitas juga merupakan faktor pembentuk perilaku konsumen. Dalam Islam, perilaku seorang konsumen harus mencerminkan hubungan dirinya dengan Allah SWT, konsumen muslim lebih memilih jalan yang dibatasi Allah dengan tidak memilih barang haram, tidak kikir, dan tidak tamak supaya kehidupannya selamat baik di dunia maupun di akhirat.

terhadap suatu agama. Sikap keagamaan merupakan suatu keadaan yang ada pada diri seseorang yang mendorongnya untuk bertingkah laku sesuai dengan kadar ketaatannya terhadap agama (Jalaluddin, 2010:257). Keberagamaan atau religiusitas seseorang diwujudkan dalam berbagai sisi kehidupannya. Aktivitas beragama bukan hanya terjadi ketika seseorang melakukan perilaku ritual (beribadah), tetapi juga ketika melakukan aktivitas lain yang didorong oleh kukuatan supranatural. Bukan hanya berkaitan dengan kegiatan yang tampak dan dapat dilihat dengan mata, tetapi juga aktivitas yang tidak tampak dan terjadi pada diri seseorang (Sahlan, 2011: 41). Berdasarkan sikap ini maka manusia dalam melakukan suatu aktivitas sesuai dengan ketentuan agama, sesuai dengan perintah Tuhannya dengan tujuan mendapat keridhaan-Nya.

keagamaan bukanlah menjadi faktor penting dalam mempengaruhi kecenderungan menggunakan jasa bank syariah.

Sedangkan Jawa Tengah dan Daerah Istimewa Yogyakarta pertimbangan agama menjadi motivator utama nasabah dalam memanfaatkan bank syariah. Penelitian PPKP LEMLIT Undip (2000) tentang persepsi dan sikap masyarakat Jawa Tengah terhadap Bank Syariah menghasilkan salah satu kesimpulan bahwa faktor agama adalah motivator terpenting untuk mendorong penggunaan jasa bank syariah. Mencermati dua pernyataan temuan yang berbeda antara kesimpulan agama bukan menjadi faktor penentu dan agama menjadi faktor penentu persepsi dan motivasi pemanfaatan bank Islam, kiranya layak kalau dilakukan penelitian lanjutan dengan fokus bagaimana sesungguhnya pengaruh religiusitas terhadap minat menabung di perbankan syariah (Muchlis, 2011:32).

juga ditentukan oleh tingkat suku bunga. Jika tingkat suku bunga naik, maka masyarakat akan cenderung untuk menabung dan mengurangi konsumsinya dan sebaliknya. Konsumsi dan tabungan memang saling mempengaruhi satu sama lain. Pendapatan disposibel yang ada pada dasarnya digunakan untuk memenuhi kebutuhan pengeluaran konsumsi dan sebagian lain digunakan untuk menabung (Ernita et al, 2013:178-179). Dalam Islam, terdapat batasan-batasan konsumsi, salah satunya adalah pelanggaran israf atau berlebih-lebihan. Perilaku israf diharamkan meskipun komoditi yang dibelanjakan adalah halal. Namun demikian, Islam membolehkan seorang muslim untuk menikmati karunia kehidupan, selama itu masih dalam batas kewajaran (Muflih, 2006:15). Sesuai dengan Al-Qur’an surat A’raf : 31:

َ ييِفِرْسُوْلاَ ُّبِحُيَلاَُهًَِّإَاىُفِرْسُجَلا وَاىُب رْشا وَاىُلُك وٍَدِجْس هَِّلُكَ دٌِْعَْنُك ح ٌيِزَاوُذُخَ م دآَيٌِ بَا ي

Artinya: “Makan dan minumlah, dan janganlah berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang-orang yang

berlebih-lebihan”.

Samuelson tahun 1999 dalam jurnal kajian ekonomi (Persaulian et al, 2013:5) menyatakan bahwa faktor-faktor utama yang mempengaruhi dan menentukan jumlah pengeluaran untuk konsumsi adalah pendapatan

disposibel sebagai faktor utama, pendapatan permanen dan pendapatan menurut daur hidup, kekayaan serta faktor permanen lainnya seperti faktor sosial dan harapan tentang kondisi ekonomi dimasa datang. Pendekatan pendapatan permanen dan pendekatan daur hidup mengasumsikan bahwa rumah tangga membagi konsumsinya antara masa sekarang dan masa yang akan datang berdasarkan perkiraan kemampuan konsumsi dalam jangka panjang. Rumah tangga mencoba untuk mempertahankan konsumsi dengan menyimpan sebagian pendapatannya untuk masa pensiun. Pendapatan yang disisihkan dalam bentuk tabungan atau deposito tercermin pada jumlah uang kuasi yang ada sektor perbankan. Selain itu rumah tangga memilih tingkat konsumsinya berdasarkan atas kekayaan yang dimiliki.

kuliah, uang praktikum, pembukaan tabungan untuk mahasiswa yang mendapatkan beasiswa dll. Dengan begitu pihak STAIN Salatiga dengan tidak langsung mendorong para civitas akademiknya untuk dapat berperilaku sesuai dengan ajaran Islam. Salah satu civitas akademiknya yaitu mahasiswa STAIN Salatiga yang akan menjadi responden dalam penelitian ini.

Berdasarkan data di atas, penelitian ini akan mengarah pada usaha menemukan fakta mengenai seberapa besar pengaruh dari dimensi

religiusitas pada diri mahasiswa dan disposible income terhadap minat menabung di Perbankan Syariah. Penelitian ini mencoba menganalisis faktor religiusitas dan disposible income yang dianggap dapat mempengaruhi konsumen untuk menabung menggunakan jasa syariah. Berdasarkan pemaparan-pemaparan yang telah diuraikan di atas maka

penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS

PENGARUH TINGKAT RELIGIUSITAS DAN DISPOSIBLE INCOME

TERHADAP MINAT MENABUNG MAHASISWA DI PERBANKAN SYARIAH (Studi Kasus Mahasiswa STAIN Salatiga)”.

B. Rumusan Masalah

1. Apakah tingkat religiusitas dan disposible income mahasiswa STAIN Salatiga baik secara individu dan bersama-sama berpengaruh terhadap minat menabung di Perbankan Syariah? 2. Apakah tingkat religiusitas memoderasi disposible income

terhadap minat menabung mahasiswa STAIN Salatiga di Perbankan Syariah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui tingkat religiusitas dan disposible income

Mahasiswa STAIN Salatiga baik secara individu dan bersama-sama terhadap minat menabung di Perbankan Syariah

2. Untuk mengetahui tingkat religiusitas memoderasi disposible income terhadap minat menabung mahasiswa STAIN Salatiga di Perbabkan Syariah

D. Manfaat Penelitian

1. Bagi Penulis

a. Menambah pengetahuan tentang adanya pengaruh tingkat

religiusitas terhadap minat menabung mahasiswa

b. Menambah pengetahuan mengenai adanya pengaruh

disposible income terhadap minat menabung mahasiswa c. Memperdalam ilmu tentang Minat mahasiswa terhadap

Perbankan Syariah

2. Bagi Lembaga Akademik STAIN Salatiga

Hasil penelitian ini diharapkan dapat memberi kontribusi untuk pengembangan ilmu pengetahuan, khususnya dalam bidang ilmu ekonomi sehingga dapat dijadikan referensi untuk penelitian selanjutnya.

E. Sistematika Penulisan

Penelitian ini disusun ke dalam lima bab dengan sistematika pembahasan sebagai berikut:

BAB I. PENDAHULUAN

Pendahuluan berisi uraian mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II. KAJIAN PUSTAKA

dan hubungan antar variabel, kerangka penelitian, dan hipotesis penelitian.

BAB III. METODE PENELITIAN

Metodologi penelitian, berisi tentang jenis dan sumber data, populasi dan sampel, teknik pengumpulan data, variabel penelitian dan pengukuran, teknik analisis data.

BAB IV. ANALISIS DATA DAN PEMBAHASAN

Analisis data berisi hasil penelitian berupa gambaran umum obyek penelitian, deskripsi data penelitian dan responden, uji validitas dan reliabilitas, uji statistik, uji asumsi klasik, analisis data penelitian dan pembahasan.

BAB V. KESIMPULAN DAN SARAN

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Menurut Abdullah dan Majid (2003) dalam Jurnal Ekonomi Islam yang berjudul The influence of religiosity, income and consumption on saving behavior mengatakan bahwa hasil dari penelitian tersebut menunjukkanpengaruh religiusitas, pendapatan dan konsumsi mempunyai hubungan yang signifikan dengan perilaku menabung. Artinya, semakin tinggi religiusitas, pendapatan dan konsumsiseseorang, semakin tinggi pula kecenderungan seseorang menabung.

Penelitian Omer (1992) dalam disertasi Muchlis (2011:38),penelitian terhadap 300 muslim yang tinggal di Inggris menunjukkan bahwa alasan agama merupakan motivasi pokok bagi muslim di Inggris untuk memilih lembaga keuangan islam.

Athukorala dan kunal Sen (2003:65) mencoba menjelaskan mengenai faktor-faktor yang mempengaruhi tingkat tabungan masyarakat India.Hasilnya adalah bahwa tingkat tabungan dipengaruhi oleh tingkat dan pertumbuhan dari disposible income. Tingkat suku bunga tabungan secara signifikan memberikan dampak positif meskipun dampaknya tidak terlalu besar. Fasilitas perbankan dalam perekonomian dan tingkat inflasi memberikan dampak positif dan terms of trade memberikan dampak negatif terhadap tabungan masyarakat.

Rossi (1988) dalam disertasi Muchlis (2011:31) melakukan studi empiris mengenai dampak pendapatan terhadap tabungan dengan menggunakan data time series terhadap 49 negaradengan periode waktu 1973-1983.Kesimpulan penelitianya menunjukkan terdapat dampak yang positif dari tingkat pendapatan sekarang (current income level) terhadap tingkat tabungan.Sedangkan penelitian yang dilakukan di Indonesia menunjukkan bahwa pengaruh pendapatan perkapita terhadap tingkat tabungan sangat positif dan signifikan, baik jangka pendek maupun jangka panjang.

Dalam skripsi Priaji (2011:65-66) Cronqvist and siegel (2010) dalam penelitiannya berjudul The origins of saving behavior, juga menemukan fakta bahwa perilaku menabung berkorelasi dengan beberapa variabel salah satunya yaitu income growth (pertumbuhan penghasilan).

Adapun perbedaan penelitian ini dengan penelitian yang pernah dilakukan sebelumnya adalah adanya variabel religiusitas sebagai variabel moderating dan variabel disposable income sebagai variabel independen yang berpengaruh terhadap minat menabung mahasiswa STAIN Salatiga yang sebelumnya belum pernah diteliti.

B. Kerangka Teori

1.Religiusitas

a. Pengertian Religiusitas

religare) dan agama. Al-Din (semit) berarti undang-undang atau hukum. Kemudian dalam bahasa arab, kata ini mengandung arti menguasai, menundukkan, patuh, utang, balasan, kebiasaan. Sedangkan dari kata religi (latin) atau relegere berarti mengumpulkan dan membaca. Kemudian religare berarti mengikat. Adapun kata agama terdiri dari a= tidak; gam= pergi mengandung arti tidak pergi, tetap ditempat atau diwarisi turun-temurun.

Religius menurut Islam adalah menjalankan ajaran agama secara menyeluruh. Allah berfirman dalam Al-Qur’an surat Al -Baqarah ayat 208:

َ ييُِِهٌَّ وَُد عَْنُك لَُهًَِّإََِۚىا طْيَّشلاَِتا ىُطُخَاىُعَِِّح جَ لا وًَةَّفا كَِنْلِّسلاَيِفَاىُلُخْداَاىٌُ هآَ ييِذَّلاَا هُّي أَا ي

Artinya: “hai orang-orang yang beriman, masuklah kamu kedalam Islam keseluruhan, dan janganlah kamu turut

langkah-langkah syaitan. Sesungguhnya syaitan itu adalah musuh

yang nyata bagimu”.

b. Pandangan Ahli Tentang Religiusitas

Menurut Anshori dalam Ghufron & Risnawita (2010:168) agama menunjuk pada aspek-aspek formal yang berkaitan dengan aturan dan kewajiban, sedangkan religiusitas menunjuk pada aspek agama yang telah dihayati oleh seseorang dalam hati. Ghufron & Risnawita menegaskan lebih lanjut, bahwa religiusitas merupakan tingkat keterikatan individu terhadap agamanya. Apabila individu telah menghayati dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya.

Herbert Spencer, sosiolog dari Inggris dalam bukunya,

“Principles of Sociologi” berpendapat bahwa faktor utama dalam agama adalah iman akan adanya kekuasaan tak terbatas, atau kekuasaan yang tidak bisa digambarkan batas waktu atau tempatnya.

c. Dimensi Religiusitas

Menurut Glock & Stark dalam (Ancok, 2008:77-78) mengatakan bahwa terdapat lima dimensi dalam religiusitas, yaitu:

a) Dimensi keyakinan atau Ideologis

Dimensi keyakinan adalah tingkatan sejauh mana seseorang menerima hal-hal yang dogmatik dalam agamanya, misalnya kepercayaan kepada Tuhan, malaikat, surga dan neraka. Pada dasarnya setiap agama juga menginginkan adanya unsur ketaatan bagi setiap pengikutnya. Adapun dalam agama yang dianut oleh seseorang, makna yang terpenting adalah kemauan untuk mematuhi aturan yang berlaku dalam ajaran agama yang dianutnya. Jadi dimensi keyakinan lebih bersifat doktriner yang harus ditaati oleh penganut agama. Dengan sendirinya dimensi keyakinan ini menuntut dilakukannya praktek-praktek peribadatan yang sesuai dengan nilai-nilai Islam.

b) Dimensi praktik agama atau ritualistik

praktek dalam agama Islam dapat dilakukan dengan menjalankan ibadah shalat, puasa, zakat, haji ataupun praktek muamalah lainnya.

c) Dimensi pengalaman atau eksperiensial

Dimensi pengalaman adalah perasaan-perasaan atau pengalaman yang pernah dialami dan dirasakan. Misalnya merasa dekat dengan Tuhan, merasa takut berbuat dosa, merasa doanya dikabulkan, diselamatkan oleh Tuhan, dan sebagainya.

d) Dimensi pengetahuan agama atau intelektual

Dimensi pengetahuan agama adalah dimensi yang menerangkan seberapa jauh seseorang mengetahui tentang ajaran-ajaran agamanya, terutama yang ada di dalam kitab suci manapun yang lainnya. Paling tidak seseorang yang beragama harus mengetahui hal-hal pokok mengenai dasar-dasar keyakinan, ritus-ritus, kitab suci dan tradisi. Dimensi ini dalam Islam meliputi Pengetahuan tentang isi Al-Quran, pokok-pokok ajaran yang harus diimani dan dilaksanakan, hukum Islam dan pemahaman terhadap kaidah-kaidah keilmuan ekonomi Islam/perbankan syariah.

e) Dimensi konsekuensi

misalnya apakah ia mengunjungi tetangganya sakit, menolong orang yang kesulitan, mendermakan hartanya, dan sebagainya.

Penelitian Kementerian Negara Kependudukan dan Lingkungan Hidup (1987) dalam skripsi Nikmah (2013:14-16) juga menunjukkan persamaan dengan dimensi yang diungkapkan oleh Glock dan Stark, yakni:

1. Dimensi Iman

Dimensi iman mencakup kepercayaan manusia dengan tuhan, malaikat, kitab-kitab, nabi, mukjizat, hari akhir dan adanya bangsa ghaib, serta takdir baik dan buruk.

2. Dimensi Islam

Sejauh mana tingkat frekuensi, intensitas dan pelaksanaan ibadah seseorang. Dimensi ini mencakup pelaksanaan shalat, zakat, puasa dan haji. Seperti yang dijelaskan dalam Islam dalam Al-Qur’an surat Al-Dzariyat ayat 56:

َِىوُدُِْع يِلَلاِإَ سًِلاا وََّيِجْلاَُثْق ل خَا ه و

Artinya: “Dan aku tidak menciptakan jin dan manusia

melainkan supaya mereka mengabdi kepada-Ku“.

merupakan daya penggerak untuk merealisasikan kebaikan bagi dirinya dan masyarakatnya.

3. Dimensi Ihsan

Mencakup pengalaman dan perasaan tentang kehadiran tuhan dalam kehidupan, ketenangan hidup, takut melanggar perintah tuhan, keyakinan menerima balasan, perasaan dekat dengan tuhan dan dorongan untuk melaksanakan perintah agama. 4. Dimensi Ilmu

Seberapa jauh pengetahuan seseorang tentang agamanya, misalnya pengetahuan tentang tauhid, fiqh, dan lain-lain. 5. Dimensi Amal

Meliputi bagaimana pengamalan keempat dimensi di atas yang ditunjukkan dalam perilaku seseorang. Dimensi ini menyangkut hubungan manusia dengan lingkungannya. Seperti dalam surat Saba’ ayat 37:

َ َٰ لوُأ فَا ًحِلا صَ لِو ع وَ ي هآَ ْي هَ َّلاِإَ ٰى فْلُزَا ً دٌِْعَْنُكُبِّر قُجَيِحَّلاِبَْنُكُد لاْو أَ لا وَْنُكُلا ىْه أَا ه و َ ِئِك

َ ىىٌُِهآَِتا فُرُغْلاَيِفَْنُه وَاىُلِو عَا وِبَِفْعِّضلاَُءا س جَْنُه ل

Artinya: “Dan sekali-kali bukanlah harta dan bukan (pula)

anak-anak kamu yang mendekatkan kamu kepada

Kami sedikitpun; tetapi orang-orang yang beriman

dan mengerjakan amal-amal (saleh, mereka Itulah

yang memperoleh balasan yang berlipat ganda

mereka aman sentosa di tempat-tempat yang tinggi

(dalam syurga).”

Secara garis besar, agama Islam mencakup tiga hal, yaitu keyakinan (aqidah), norma atau hukum (syariah), dan perilaku (akhlak). Oleh karena itu pengertian religiusitas Islam adalah tingkat internalisasi beragama seseorang yang dilihat dari penghayatan aqidah, syariah, dan akhlak seseorang. Menurut Djamaludin Ancok (2008:80), rumusan Glock & Stark mempunyai kesesuaian dengan Islam, yaitu:

1. Dimensi keyakinan atau akidah Islam menunjuk pada seberapa tingkat keyakinan Muslim terhadap kebenaran ajaran-ajaran agamanya. Di dalam keberislaman, isi dimensi keimanan menyangkut keyakinan tentang Allah, surga dan neraka, serta qadha dan qadar.

2. Dimensi peribadatan (atau praktek agama) atau syariah menunjuk pada seberapa tingkat kepatuhan Muslim dalam mengerjakan kegiatan-kegiatan ritual sebagaimana yang disuruh dan dianjurkan oleh agamanya. Dalam keberislaman menyangkut pelaksanaan shalat, puasa, zakat, haji, membaca Al-qur’an, doa, zikir dan sebagainya.

ajaran-ajaran agamanya, yaitu bagaimana individu berelasi dengan dunianya, terutama dengan manusia lain. Dalam keberislaman, dimensi ini meliputi perilaku tolong menolong, bekerjasama, berderma, berlaku jujur, memaafkan dan sebagainya.

d. Faktor-Faktor yang Mempengaruhi Religiusitas

Thouless (1995:34), membedakan faktor-faktor yang mempengaruhi sikap keagamaan menjadi empat macam, yaitu:

1. Pengaruh pendidikan atau pengajaran dan berbagai tekanan sosial

Faktor ini mencakup semua pengaruh sosial dalam perkembangan keagamaan itu, termasuk pendidikan dari orang tua, tradisi-tradisi sosial, tekanan dari lingkungan sosial untuk menyesuaikan diri dengan berbagai pendapat dan sikap yang disepakati oleh lingkungan itu.

2. Faktor pengalaman

3. Faktor kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat menjadi empat, yaitu: (a) kebutuhan akan keamanan atau keselamatan, (b) kebutuhan akan cinta kasih, (c) kebutuhan untuk memperoleh harga diri, dan (d) kebutuhan yang timbul karena adanya ancaman kematian.

4. Faktor intelektual

Berkaitan dengan berbagai proses penalaran verbal atau rasionalisasi.

Berdasarkan penjelasan di atas dapat disimpulan bahwa setiap individu berbeda-beda tingkat religiusitasnya dan dipengaruhi oleh dua macam faktor secara garis besarnya yaitu internal dan eksternal. Faktor internal yang dapat mempengaruhi religiusitas seperti adanya pengalaman-pengalaman emosional keagamaan, kebutuhan individu yang mendesak untuk dipenuhi seperti kebutuhan akan rasa aman, harga diri, cinta kasih dan sebagainya. Sedangkan pengaruh eksternalnya seperti pendidikan formal, pendidikan agama dalam keluarga, tradisi-tradisi sosial yang berlandaskan nilai-nilai keagamaan, tekanan-tekanan lingkungan sosial dalam kehidupan individu.

yaitu ideologi, intelektual, ritualis, pengalaman keagamaan, dan konsekuensi perilaku.

2. Disposible Income

a. Pengertian Disposible Income

Pendapatan disposebel adalah jumlah yang tersedia untuk dibelanjakan atau ditabung oleh rumah tangga (Dornbusch & Stanley, 1997:44). Pendapatan disposible merupakan faktor penentu utama konsumsi dan tabungan. Tabungan merupakan bagian dari pendapatan yang tidak dikonsumsi.

Pendapatan disposebel adalah pendapatan yang siap untuk dimanfaatkan guna membeli barang dan jasa konsumsi dan selebihnya menjadi tabungan yang disalurkan menjadi investasi.

b. Fungsi Konsumsi

Fungsi konsumsi adalah suatu persamaan matematik atau suatu grafik yang menunjukkan hubungan diantara tingkat konsumsi ruamh tangga dengan pendapatan disposebel atau pendapatan nasional (Sukirno,2005:97).

samadengan nol. Itulah yang disebut dengan konsumsi otonomus (Raharja dan Manurung, 2008:63).

Apabila dihubungkan dengan pendapatan disposebel fungsi konsumsi biasanya dinyatakan dengan menggunakan persamaan berikut:

Dimana: a adalah konsumsi otonom,

b adalah kecondongan konsumsi maginal dan Yd adalah pendapatan disposebel

Yang perlu diperhatikan dalam fungsi konsumsi Keynes adalah: 1. Merupakan variabel riil/nyata, yaitu bahwa fungsi konsumsi

menunjukkan hubungan antara pendapatan dengan pengeluaran konsumsi yang keduanya dinyatakan dengan menggunakan tingkat harga konstan, bukan hubungan antara pendapatan nominal dengan pengeluaran konsumsi nominal. 2. Merupakan pendapatan yang terjadi, bukan pendapatan yang

diperoleh sebelumnya, danbukan pendapatan yang diperkirakan terjadi di masa datang.

3. Merupakan pendapatan absolut, bukan pendapatan relatif atau pendapatan permanen, sebagaimana dikemukakan oleh ahli ekonomi lainnya.

c. Hubungan AntaraPendapatan dan Konsumsi

Ada beberapa faktor yang mempengaruhi konsumsi. Diantaranya Keynes menyatakan bahwa konsumsi dipengaruhi oleh pendapatan disposibel. Pendapatan disposibel yang digunakan untuk menabung merupakan pendapatan yang tersisa karena tidak habis digunakan untuk konsumsi. Secara tidak langsung tabungan masyarakat ditentukan oleh besarnya pendapatan dan juga besarnya konsumsi (Ernita,et.al, 2013:179).

Hubungan diantara pendapatan, konsumsi, dan tabungan dapat dinyatakan dengan menggunakan persamaan berikut:

Dimana: Yd adalah pendapatan disposebel,

C adalah konsumsi rumah tangga dan S adalah tabungan rumah tangga

d. Hubungan Antara Pendapatan dan Tabungan

Menurut Keynes (Sharaswati,et.al, 2013:158), tabungan masyarakat dipengaruhi oleh pendapatan. Secara matematika teori tabungan Keynes dapat dituliskan sebagai berikut:

dimana: S : saving (tabungan), Y : Pendapatan, C : Pengeluaran.

S = Y − C

Secara teori hubungan antara tabungan dengan pendapatan adalah positif. Peningkatan pendapatan akan meningkatkan

kemampuan masyarakat untuk menabung. Jika tingkat pendapatan

meningkat maka tingkat tabungan juga akan meningkat, dan

sebaliknya.

e.Pengaruh Pendapatan terhadap Minat Menabung

Keynes berpendapat bahwa tabungan adalah bagian dari pendapatan yang tidak dikonsumsi pada periode yang sama. Karenanya tabungan merupakan fungsi tingkat pendapatan [dapat ditulis dengan S = f (Y)] yang siap dibelanjakan (disposible income).

Menurut Keynes dalam Disertasi Muhclis (2011:30) tidak semua pendapatan yang diperoleh masyarakat dibelanjakan untuk barang dan jasa, tetapi sebagian akan ditabungkan. Tingginya tingkat tabungan bergantung kepada besar kecilnya pendapatan yang siap dibelanjakan. Oleh karena itu hasrat menabung akan meningkat sesuai dengan tingkat pendapatan. Sehingga besar kecilnya tabungan dipengaruhi secara positif oleh besar kecilnya pendapatan.

3. MINAT

Dalam kamus umum bahasa Indonesia, minat diartikan sebagai sebuah kesukaan (kecenderungan hati) kepada suatu perhatian atau keinginan. Minat adalah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu (Mappiare, 1997:62). Minat adalah kecenderungan seseorang yang tetap memperhatikan dan mengenang beberapa kegiatan. Kegiatan yang diminati seseorang dan diperhatikan secara terus-menerus yang disertai dengan rasa senang (Slameto, 1987:180). Sedangkan Suryabrata (1988:109) mengatakan minat adalah kecenderungan dalam diri individu untuk tertarik pada sesuatu objek atau menyenangi sesuatu objek.

Minat (interest) digambarkan sebagai situasi seseorang sebelum melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut. Minat menabung diasumsikan sebagai minat beli merupakan perilaku yang muncul sebagai respon terhadap objek yang menunjukkan keinginan pelanggan untuk melakukan pembelian (Kotler, 2002:78).

sektor rasional analisis, sedang perasaan yang bersifat halus atau tajam lebih mendambakan kebutuhan. Sedangkan akal berfungsi sebagai pengingat fikiran dan perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur dengan sebaik-baiknya (Sukanto, 1985:120).

Ada beberapa tahapan minat yaitu: a. Informasi yang jelas sebelum memilih

b. Pertimbangan yang matang sebelum memilih c. Keputusan memilih

Dengan demikian maka dapat dikatakan bahwa minat adalah dorongan kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan pencapaian tujuan dan cita-cita yang menjadi keinginannya. Selain itu minat dapat timbul karena adanya faktor eksternal dan juga adanya faktor internal. Minat yang besar terhadap suatu hal merupakan modal yang besar untuk membangkitkan semangat untuk melakukan tindakan yang diminati dalam hal ini minat menabung di bank syariah.

b. Faktor-Faktor yang Mempengaruhi Timbulnya Minat

Menurut Crow and Crow (Ro’uf, 2011:31) berpendapat ada tiga faktor yangmempengaruhi timbulnya minat, yaitu:

Artinya mengarah pada kebutuhan-kebutuhan yang muncul dari dalam individu, merupakan faktor yang berhubungan dengan dorongan fisik, motif, mempertahankan diri dari rasa lapar, rasa takut, rasa sakit, juga dorongan ingin tahu membangkitkan minat untuk mengadakan penelitian dan sebagainya.

b) Faktor motif sosial

Artinya mengarah pada penyesuaian diri dengan lingkungan agar dapat diterima dan diakui oleh oleh lingkungannya atau aktivitas untuk memenuhi kebutuhan sosial, seperti bekerja, mendapatkan status, mendapatkan perhatian dan penghargaan. c) Faktor emosional atau perasaan

Artinya minat yang erat hubungannya dengan perasaan atau emosi, keberhasilan dalam beraktivitas yang didorong oleh minat akan membawa rasa senang dan memperkuat minat yang sudah ada, sebaliknya kegagalan akan mengurangi minat individu tersebut.

4. Perbankan Syariah

a. Pengertian Perbankan Syariah

peti uang dan sebagainya. Dalam Al-Qur’an, istilah bank tidak disebutkan secara eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban maka semua itu disebut dengan jelas, seperti zakat, sadaqah, ghanimah (rampasan perang), bai’(jual beli), dayn (utang dagang), maal (harta) dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran tertentu dengan kegiatan ekonomi (Sudarsono, 2003:18).

Pada umumnya pengertian bank syariah atau bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-qur’an dan Hadis (Wibowo, 2005:33). Sedangkan menurut Undang-Undang No. 21 tahun 2008 pasal 1 ayat 7, yang dimaksud dengan Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan atau praktik-praktik uasaha yang dilakukan di zaman rasulullah atau bentuk-bentuk usaha yang telah ada sebelumnya, tetapi tidak dilarang oleh beliau (Wibowo, 2005:33).

b. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut:

1. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya

c.Produk-Produk Bank Syariah

Secara garis besar produk perbankan syariah dapat dibagi menjadi 3 yaitu produk penyaluran dana, produk penghimpunan dana, dan produk jasa yang diberikan bank kepada nasabahnya (http://www.mozaikislam.com/194/produk-produk-bank syariah.htm).

1. Produk Penyaluran Dana

Dalam Penyaluran dana kepada nasabah, secara garis besar produk pembiayaan syariah terbagi menjadi 3 kategori berdasarkan tujuannya, yaitu:

a)Prinsip Jual Beli (Ba’i)

Jual beli dilaksanakan karena adanya pemindahan kepemilikan barang. Keuntungan bank disebutkan di depan dan termasuk harga dari harga yang dijual. Terdapat 3 jenis jual beli dalam pembiayaan modal kerja dan investasi dalam bank syariah, yaitu:

1) Ba’i Al Murabahah

Jual beli dengan harga asal ditambah keuntugan yang disepakati antara pihak bank dengan nasabah, dalam hal ini bank menyebutkan harga barang kepada nasabah yg kemudian bank memberikan laba dalam jumlah tertentu sesuai dengan kesepakatan.

Menurut Al-Imam Taqiyuddin dalam Sudarsono (2003:48) yang dimaksud dengan bai’ as-salam ialah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam majelis itu pemesan barang menyerahkan uang seharga barang pesanan yang barang pesanan tersebut menjadi tanggungan penerima pesanan. Uang yang tadi diserahkan menjadi tanggungan bank sebagai penerima pesanan dan pembayaran dilakukan dengan segera.

3) Ba’i Al Istishna

Merupakan bagian dari Ba’i Assalam namun ba’i al

ishtishna biasa digunakan dalam bidang manufaktur. Seluruh ketentuan Ba’i Al Ishtishna mengikuti Ba’i

Assalam namun pembayaran dapat dilakukan beberapa kali pembayaran (Suwiknyo, 2010:29).

b)Prinsip Sewa (Ijarah)

Menurut Muhammad Rawas dalam Sudarsono (2003:51) Ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership/milkiyyah) atas barang itu sendiri.

c)Prinsip Bagi Hasil (Syirkah)

1) Musyarakah adalah salah satu produk bank syariah yang mana terdapat 2 pihak atau lebih yang bekerjasama untuk meningkatkan aset yang dimiliki bersama dimana seluruh pihak memadukan sumber daya yang mereka miliki baik yang berwujud maupun yang tidak berwujud. Dalam hal ini seluruh pihak yang bekerjasama memberikan kontribusi yang dimiliki baik itu dana, barang, skill, ataupun aset-aset lainnya. Yang menjadi ketentuan dalam musyarakah adalah pemilik modal berhak dalam menetukan kebijakan usaha yang dijalankan pelaksana proyek.

2) Mudharabah

Mudharabah adalah kerjasama 2 orang atau lebih dimana pemilik modal memberikan mempercayakan sejumlah modal kepada pengelola dengan perjanjian pembagian keuntungan. Perbedaan yang mendasar antara musyarakah dengan mudharabah adalah kontribusi atas manajemen dan keuangan pada

musyarakah diberikan dan dimiliki 2 orang atau lebih, sedangkan pada mudharabah modal hanya dimiliki satu pihak saja.

Produk penghimpunan dana pada bank syariah meliputi giro, tabungan, dan deposito. Prinsip yang diterapkan dalam bank syariah adalah:

a) Prinsip Wadiah

Penerapan prinsip wadiah yang dilakukan adalah wadiah yad dhamanah yang diterapkan pada rekening produk giro. Berbeda dengan wadiah amanah, dimana pihak yg dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga dia boleh memanfaatkan harta titipan tersebut. Sedangkan pada wadiah amanah harta titipan tidak boleh dimanfaatkan oleh yang dititipi.

b) Prinsip Mudharabah

Dalam prinsip mudharabah, penyimpan atau deposan bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pengelola. Dana yang tersimpan kemudian oleh bank digunakan untuk melakukan pembiayaan, dalam hal ini apabila bank menggunakannya untuk pembiayaan

mudharabah, maka bank bertanggung jawab atas kerugian yang mungkin terjadi (Suwiknyo, 2010:22).

1) Mudharabah mutlaqah: prinsipnya dapat berupa tabungan dan deposito, sehingga ada 2 jenis yaitu tabungan mudharabah dan deposito mudharabah. Tidak ada pembatasan bagi bank untuk menggunakan dana yang telah terhimpun (Suwiknyo, 2010:23). 2) Mudharabah muqayyadah on balance sheet: jenis ini

adalah simpanan khusus dimana pemilik dana dapat menetapkan syarat tertentu yang harus dipatuhi oleh bank, sebagai contoh disyaratkan untuk bisnis tertentu atau untuk akad tertentu (Suwiknyo, 2010:24).

3) Mudharabah muqayyadah off balance sheet: adalah

penyaluran dana langsung kepada pelaksana usaha dan bank sebagai perantara pemilik dana dengan pelaksana usaha. Pelaksana usaha juga dapat mengajukan syarat-syarat tertentu yang harus dipatuhi bank untuk menentukan jenis usaha dan pelaksana usahanya (Suwiknyo, 2010:25).

3. Produk Jasa Perbankan

Selain dapat melakukan kegiatan menghimpun dan menyalurkan dana, bank juga dapat memberikan jasa kepada nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan, jasa tersebut antara lain:

Adalah jual beli mata uang yang tidak sejenis namun harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan untuk jasa jual beli tersebut.

b) Ijarah (Sewa)

Kegiatan ijarah ini adalah memberi penyewa kesempatan untuk mengambil pemanfaatan dari barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama (Muhamad, 2000:33).

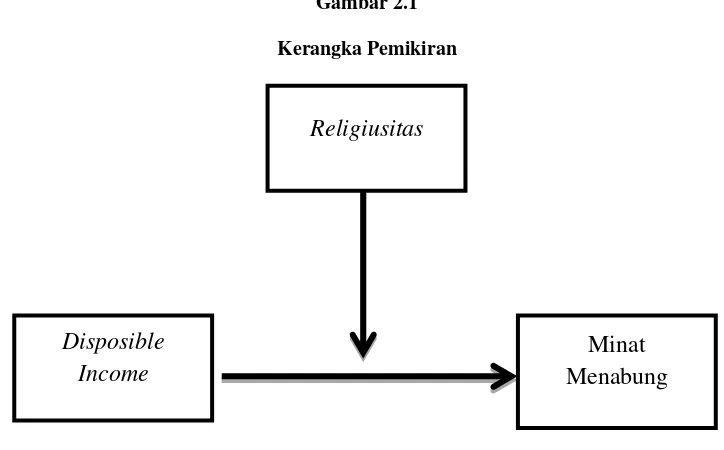

5. Kerangka Penelitian

Dari hasil analisa penelitian yang telah dilakukan oleh peneliti lain serta penjabaran teori mengenai masing-masing variabel, maka dapat dirumuskan suatu kerangka penelitian sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Sumber: Disertasi Muchlis, 2011

6. Hipotesis Penelitian

Disposible Income

Minat Menabung

Hipotesis merupakan jawaban sementara yang kebenarannya masih harus di uji, atau rangkuman kesimpulan teoritis yang diperoleh dari tinjauan pustaka (Martono, 2011:71).Berdasarkan kerangka pemikiran teoritis dan hasil penemuan beberapa penelitian, maka hipotesis dapat dirumuskan sebagai berikut:

H1=ada pengaruh disposible income dan tingkat religiusitas terhadap minat menabung mahasiswa di perbankan syariah secara Parsial (individu).

H2 = ada pengaruh disposible income dan tingkat religiusitas terhadap minat menabung mahasiswa di perbankan syariah secara bersama-sama (simultan).

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif, karena peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan. Penelitian kali ini adalah tentang tingkat religiusitas dan disposible income

terhadap minat menabung mahasiswa.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah di kampus STAIN Salatiga yang berada di jalan tentara pelajar no.2 Salatiga. Penelitian dilakukan selama bulan oktober 2014 hingga januari 2015.

C. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006:28) definisi populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Sedangkan menurut Sugiyono (2002:57), populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian kali ini penulis menggunakan

mahasiswa STAIN Salatiga sebagai objek penelitian dengan jumlah mahasiswa 4365 dari semua jurusan.

2. Sampel

Sampel merupakan bagian dari suatu populasi (Umar, 2002:136). Sampel menurut Bawono (2006:28) diberi definisi sebagai objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang dapat diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative (mewakili) (Sugiyono, 2002:58). Adapun teknik untuk menentukan jumlah sampel, digunakan rumus sebagai berikut:

s = P

(P.e2)+ 1

Di mana:

s= sampel P= populasi

Dari 4365 mahasiswa, peneliti akan mengambil 98 orang sebagai sampel, sesuai dengan perhitungan berikut:

s = P

(P.e2)+ 1

s = 4365

(4365.0,12)+ 1

s = 4365

43,65+ 1

s = 4365

44,65

s = 97,65 / 98

Pengambilan sampel dalam penelitian ini adalah teknik pengambilan sampel Stratified random sampling yaitu suatu teknik penentuan sampel penelitian dengan menetapkan pengelompokan anggota populasi dalam kelompok-kelompok tingkatan (Supardi, 2005: 110). Masing-masing strata ditentukan jumlah sempel sebagai berikut:

1. Jurusan Syari’ah :

x 98

= 29,99

2. Jurusan Tarbiyah :

x 98 = 68,00

Dari perhitungan tersebut akan dibulatkan menjadi 1, sehingga didapatkan proporsi sampel sebagai berikut :

Sedangkan untuk individu yang ditetapkan atau terpilih sampel penelitian dapat digunakan teknik aksidental. Yaitu pengambilan sampel dengan teknik penentuan sampel berdasarkan kebetulan, artinya siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2006:60).

D. Teknik Pengumpulan Data

1. Pengertian Data

Data adalah segala informasi yang dijadikan dan diolah untuk suatu kegiatan penelitian sehingga dapat dijadikan sebagai dasar dalam pengambilan keputusan (Muhammad, 2008:97). Menurut Kuncoro dalam Muhammad (2008:98) data adalah sekumpulan informasi yang diperlukan untuk pengambilan keputusan.

2. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder.

a. Data Primer

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal, majalah, buku, data statisitik maupun dari internet (Bawono, 2006:30). Selain itu, data juga dapat diperoleh dalam bentuk yang sudah dipublikasikan yang tersedia di perusahaan seperti literatur, company profile, jurnal, dan sebagainya.

3. Teknik Pengumpulan Data

Menurut Bawono (2006:30), data-data yang dibutuhkan dalam penelitian dapat dipeloreh dari beberapa sumber, yaitu melalui :

a. Interview (Wawancara)

Wawancara adalah metode atau cara mengumpulkan data serta berbagai informasi dengan jalan menanyakan langsung kepada seseorang yang dianggap ahli dalam bidangnya dan juga yang berwenang dalam menyelesaikan suatu permasalahan.

b. Kuesioner

tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia ketahui.

c. Dokumentasi

Dokumentasi berasal dari kata dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya (Arikunto, 1998:149). Sedangkan menurut bawono, informasi juga bisa diperoleh oleh peneliti dari jurnal, majalah, buku, data statistik maupun dari internet.

E. Skala Pengukuran

Skala merupakan perbandingan antar kategori dimana masing-masing kategori diberi bobot nilai yang berbeda (http://id.wikipedia.Org /wiki/Skala_(statistik)). Jadi skala merupakan prosedur pemberian angka-angka atau simbol lain kepada sejumlah ciri dari suatu objek.

Berikut adalah rentang penilaian dalam skala rasio : Sangat

tidak setuju

0 1 2 3 4 5 6 7 8 9 10 Sangat setuju

F. Variabel Pengukuran

1. Variabel Bebas (Independent Variables)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Dalam penelitian ini yang menjadi variabel independen adalah disposible income (DI).

2. Variable Moderating Religiusitas ( R )

Variabel moderating adalah yaitu variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dengan dependen (Ghozali, 2007:174). Dalam penelitian ini religiusitas

sebagai variabel moderating (R).

3. Variabel Terikat (Dependent Variables)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah minat menabung (MN).

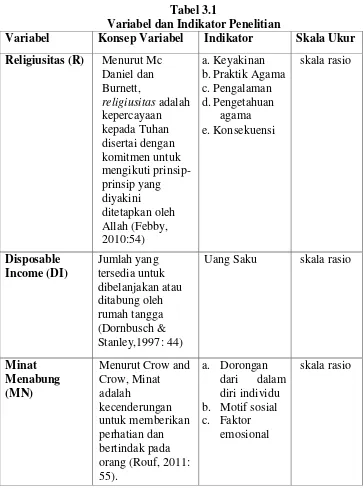

4. Pengertian Operasional Variabel

Tabel 3.1

Variabel dan Indikator Penelitian

Variabel Konsep Variabel Indikator Skala Ukur

Religiusitas (R) Menurut Mc Daniel dan

1. Uji Instrumen

a. Uji Reliabilitas

Pada prinsipnya uji reliabilitas digunakan untuk menguji data yang kita peroleh sebagai misal hasil dari jawaban kuesioner yang kita bagikan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Teknik yang digunakan dalam pengukuran reliabilitas ini adalah teknik cronbach alpha. Suatu variabel dikatakan reliabel jika nilai cronbach alpha lebih besar dari 0,6 (Bawono, 2006:64).

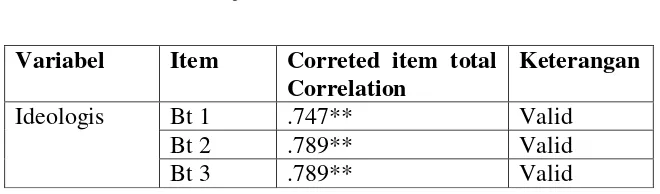

b. Uji Validitas

1) Kalau berbintang satu itu berarti korlasi signifikan pada level 5% (0,05) untuk dua sisi

2) Kalau berbintang dua itu berarti korelasi signifikan pada level 1% (0,01) untuk dua sisi.

2. Uji Statistik

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) menunjukan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen, atau sejauh mana kontribusi variabel mempengaruhi variabel dependen (Bawono, 2006:92).

Ciri-ciri nilai R2 adalah:

a) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, atau (0 ≤ R2≤ 1).

b) Nilai 0 menunjukan tidak adanya hubungan antara variabel independen dengan variabel dependen.

c) Nilai 1 menunjukan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen

b. Uji Ftest (Uji Secara serempak)

Langkah pengujiannya: a) Menentukan hipotesis

Ho: β1, β2, .... βn = 0, artinya variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen. Ho: β1, β2, .... βn ≠ 0, artinya variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen. b) Menentukan F tabel

Untuk memperoleh F tabel digunakan taraf signifikasi α = 5% dan derajat kebebasan (dk) = (n – k).

c) Mencari F hitung dengan rumus f = R2 / (k-1)

(1 - R2) / (n – k) Di mana:

R2 = koefisien determinasi K = jumlah variabel independen n = jumlah sampel

d) Pengambilan keputusan

Jika f hitung > f tabel, maka Ho ditolak artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. c. Uji ttest (uji secara individu)

Uji t digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara individu atau sendiri-sendiri. Langkah-langkah pengujiannya:

a) Menentukan hipotesis

Ho : β1 = 0, artinya variabel independen tidak berpengaruh

terhadap variabel dependen.

Ho : β1 ≠ 0, artinya variabel independen berpengaruh

terhadap variabel dependen. b) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α 5% dan derajat kepercayaan (dk) = α/2 ,n-k.

Di mana:

n : jumlah data k : jumlah variabel c) Pengambilan keputusan

Jika t hitung < t tabel maka Ho diterima, artinya tidak ada pengaruh yang signifikan.

3. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari: a. Uji Multicollinearity

Multicollinearity adalah situasi dimana terdapat korelasi variabel-variabel bebas di antara satu dengan yang lainnya. Masalah Multikolinearitas yang serius dapat mengakibatkan berubahnya tanda dari parameter estimasi (Bawono, 2006:115).

Untuk uji Multicollinearity ini peneliti menggunakan metode VIF (Varian Inflation Factor) dan nilai Tolerance. Kedua nilai VIF dan Tolerance ini, nilainya berlawanan, kalau

tolerancenya besar maka VIF nya kecil dan sebaliknya. Nilai VIF tidak boleh lebih besar dari 5 (lima), jika lebih maka bias dikatakan ada gejala Multicollinearity, dan sebaliknya jika nilai VIF lebih kecil dari 5 maka tidak ada gejala Multicollinearity. Demikian juga dengan nilai Tolerance nya berarti sebaliknya. (Bawono, 2006:124).

b. Uji Heteroscendasticity

Untuk mengetahui ada tidaknya gejala penyakit

Heteroscendasticity dapat menggunakan beberapa metode, salah satunya yaitu metode park. Park mengemukakan metode bahwa σ2 merupakan fungsi dari variabel-variabel bebas, yang dinyatakan sebagai berikut:

σ2

Persamaan ini dijadikan linier dalam bentuk persamaan log sehingga menjadi: Ln σ2i= α + β Ln Xi + Vi. Karena σ2i umumnya

tidak diketahui, maka ini dapat ditaksir dengan menggunakan ut

sebagai proksi, sehingga:

LnU2i= α + β Ln Xi + Vi

Apabila koefisien parameter β dari persamaan regresi

tersebut signifikan secara statistik, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi tersebut terdapat

heteroscendasticity, dan sebaliknya jika β tidak signifikan secara statistik, maka asumsi homokedasticity pada model tersebut tidak dapat ditolak (Bawono, 2006:137).

c. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam model regresi, data variabel dependen dan independen yang digunakan memiliki distribusi normal atau tidak. Ada beberapa cara untuk mengujinya, salah satunya dengan analisa grafik. Dengan metode grafik kita dapat melihat data yang digunakan memberikan distribusi normal atau tidak dengan melihat histogram dan normal probability plot (Bawono, 2006:174).

d. Uji Linearitas

linier, kuadratik atau kubik. Untuk melihat spesifikasi model yang tepat, salah satunya dengan uji Lagrange Multiplier. Uji ini bertujuan untuk mendapatkan nilai X2, untuk mendapatkan nilai X2 dengan cara mengalikan jumlah data observasi dikalikan dengan R2 atau n* R2 (Bawono, 2006:184).

H. Alat Analisis

BAB IV

ANALISA PENELITIAN

A. Gambaran Umum STAIN Salatiga

1. Sejarah Berdirinya STAIN Salatiga

Pendirian STAIN Sejak berdirinya sampai saat ini, STAIN Salatiga telah melewati sejarah yang cukup panjang, dan mengalami beberapa kali perubahan kelembagaan. Pendirian lembaga ini, bermula dari cita-cita masyarakat Islam Salatiga untuk memiliki Perguruan Tinggi Islam. Oleh karena itu didirikanlah Fakultas Ilmu Pendidikan (FIP) Institut Keguruan dan Ilmu Pendidikan (IKIP) "Nahdlatul Ulama" di Salatiga. Lembaga ini menempati gedung milik Yayasan "Pesantren Luhur", yang berlokasi di Jalan Diponegoro Nomor 64 Salatiga. Lembaga ini berdiri berkat dukungan dari berbagai pihak, khususnya para ulama dan pengurus Nahdlatul Ulama Jawa Tengah. Dalam rentang waktu kurang setahun, lembaga ini diubah dari FIP IKIP menjadi Fakultas Tarbiyah. Maksud perubahan tersebut adalah agar lembaga ini dapat dinegerikan bersamaan dengan persiapan berdirinya IAIN Walisongo Jawa Tengah di Semarang. Guna memenuhi persyaratan formal, maka dibentuklah panitia pendiri yang diketuai oleh K.H. Zubair dan sekaligus diangkat sebagai Dekannya.

Dalam waktu yang bersamaan dengan proses pendirian IAIN Walisongo Jawa Tengah di Semarang, Fakultas Tarbiyah Salatiga diusulkan untuk dinegerikan sebagai cabang IAIN Sunan Kalijaga

Yogyakarta. Setelah dilakukan peninjauan oleh Tim Peninjau yang dibentuk IAIN Sunan Kalijaga, akhirnya pembinaan dan pengawasan Fakultas Tarbiyah Salatiga diserahkan padanya. Keputusan ini didasarkan pada Surat Menteri Agama c.q. Direktorat Pembinaan Perguruan Tinggi Agama Islam Nomor Dd/PTA/3/1364/69 tanggal 13 November 1969.

Ketika IAIN Walisongo Jawa Tengah di Semarang berdiri, Fakultas Tarbiyah Salatiga mendapatkan status negeri, dan menjadi cabang IAIN Walisongo. Penegerian Fakultas Tarbiyah IAIN Walisongo tersebut berdasarkan SK Menteri Agama Nomor 30 Tahun 1970 tanggal 16 April 1970.

2. Alih Status Menjadi STAIN Salatiga

Kantor Sekretariat STAIN Beralihnya status Fakultas Tarbiyah menjadi STAIN Salatiga telah membawa berbagai peningkatan, baik yang bersifat fisik maupun non fisik. Peningkatan fisik meliputi penambahan tanah dan gedung sekretariat. Pada tahun 1997 STAIN Salatiga telah menambah tanah seluas 12.500 meter persegi yang terletak tidak jauh dari kampus sekarang. Kemudian pada tahun 2001, STAIN Salatiga telah membangun gedung sekretariat berlantai tiga dengan luas bangunan seluruhnya 900 meter persegi, yang dibangun di atas tanah bekas KUA seluas 871 meter persegi. Sedangkan peningkatan non fisik meliputi peningkatan jumlah dan pendidikan bagi dosen dan pegawai tetap STAIN Salatiga. Hingga tahun 2007, jumlah dosen tetap STAIN Salatiga sebanyak 94 orang. Dari jumlah tersebut 2 orang bergelar profesor, 5 orang bergelar Doktor, 70 orang bergelar Magister, dari 26 orang tersebut sedang studi S-3 sebanyak 10 orang, studi S.2 sebanyak 30 orang (termasuk calon dosen). Sedangkan jumlah pegawai tetap STAIN Salatiga hingga tahun 2007 mencapai 27 orang, 2 orang di antaranya sudah menyelesaikan S-2. jumlah mahasiswa reguler 1991 mhs.

3. Visi Misi STAIN Salatiga

Visilembaga dirumuskan dalam kalimat pendek sebagai berikut:

“Menjadi perguruan tinggi yang berkualitas dalam mewujudkan

Dengan visi tersebut, maka Misi yang diemban lembaga diuraikan sebagai berikut:

1. Mengantarkan mahasiswa memiliki kemantapan aqidah, kedalaman spiritual, keluhuran akhlak, dan keluasan ilmu pengetahuan.

2. Memberikan layanan kepada civitas akademika dan masyarakat dalam menggali ilmu pengetahuan, teknologi, dan seni.

3. Mengembangkan pendidikan, penelitian, dan pengabdian masyarakat melalui kinerja internal dan eksternal.

4. Mengembangkan college base management dengan pelibatan stake holder dan masyarakat.

5. Mewujudkan tempat rujukan dalam keteladanan nilai-nilai Islam dan budaya bangsa.

3. Struktur Organisasi

Adapun personalia yang pernah menjabat pimpinan STAIN Salatiga adalah sebagai berikut:

Periode 1997-1998 (peralihan).

Ketua

Pembantu Ketua I Pembantu Ketua II Pembantu Ketua III

Periode 2014-2018

Ketua

Wakil Ketua I Wakil Ketua II Wakil Ketua III

: Dr. Rahmat Hariyadi, M.Pd : Dr. H. Agus Waluyo, M. Ag. : Drs. Kastolani, M.Ag

: Moh. Khusen, M.A., M.Ag

B. Deskripsi Data Responden

Setiap responden mempunyai karakteristik yang berbeda. Untuk itu perlu dilakukan pengelompokan dengan karakteristik tertentu. Adapun karakteristik yang digunakan dalam penelitian ini adalah jenis kelamin, jurusan, semester, dan uang saku. Berikut ini hasil pengelompokan responden berdasarkan kuesioner yang telah di sebar.

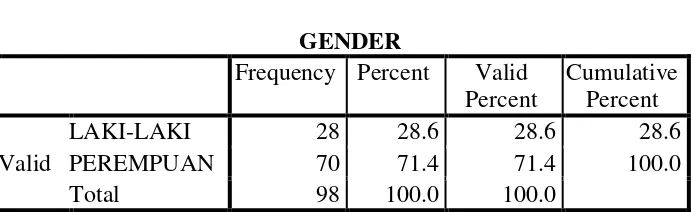

1. Jenis Kelamin

Tabel 4.1

Jenis Kelamin Responden

Sumber: Data primer yang diolah, 2015

Berdasarkan keterangan pada tabel 4.1 di atas, dapat diketahui bahwa responden terbanyak adalah perempuan yaitu sebanyak 70 orang atau 71,4% dibanding laki-laki yang hanya 28 orang atau 28,6%.

2. Jurusan

Adapun jurusan dari mahasiswa mahasiswa STAIN Salatiga adalah sebagai berikut:

Tabel 4.2 Jurusan Responden

Sumber: Data primer yang diolah, 2015

Berdasarkan keterangan pada tabel 4.2 ini memperlihatkan bahwa mahasiswa STAIN Salatiga yang diambil sebagai responden

adalah jurusan tarbiyah dan syari’ah. Berdasarkan tabel tersebut,

GENDER

Frequency Percent Valid Percent

memberikan informasi bahwa responden jurusan Tarbiyah sebanyak 68 orang atau 69,4% dan jurusan Syari’ah sebanyak 30 orang atau 30,6%.

3. Semester

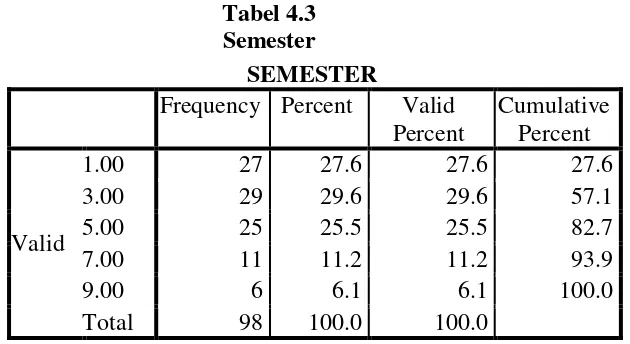

Adapun data mengenai semester responden mahasiswa STAIN Salatiga adalah sebagai berikut:

Tabel 4.3 Semester

Sumber: Data primer yang diolah, 2015

Berdasarkan Tabel 4.3 di atas dapat diketahui bahwa responden mahasiswa STAIN Salatiga yang berada di semester 1 sebanyak 27 orang atau 27.6 %, responden mahasiswa STAIN Salatiga yang berada di semester 3 sebanyak 29 orang atau 29,6 %, responden mahasiswa