S K R I P S I

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Syari’ah

Oleh

FARIDA NUR ARIFIANI

NIM 21310039

JURUSAN S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

ANALISIS PENGARUH PELAYANAN DAN KEPUASAN TERHADAP PREFERENSI NASABAH MENABUNG DI BANK SYARI’AH MANDIRI

KC SALATIGA TAHUN 2015

S K R I P S I

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syari’ah

Oleh

FARIDA NUR ARIFIANI NIM 21310039

JURUSAN S1 PERBAKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iii

KEMENTRIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA Jl. Tentara Pelajar02 Telp.323706 Fax.323433 Kode Pos.50721

Salatiga

http//www.iainsalatiga.ac.id e-mail:[email protected]

PERSUTUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi Saudari :

Nama : Farida Nur Arifiani

NIM : 21310039

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PENGARUH PELAYANAN DAN

KEPUASAN TERHADAP PREFERENSI NASABAH

MENABUNG DI BANK SYARIAH MANDIRI KC

SALATIGA TAHUN 2015.

Telah kami setujui untuk dimunaqosahkan.

Salatiga, 18 Agustus 2015

Pembimbing

iv

KEMENTRIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA Jl. Tentara Pelajar02 Telp.323706 Fax.323433 Kode Pos.50721

Salatiga

http//www.iainsalatiga.ac.id e-mail:[email protected] PENGESAHAN

ANALISIS PENGARUH PELAYANAN DAN KEPUASAN TERHADAP PREFERENSI NASABAH MENABUNG DI BANK SYARIAH MANDIRI

KC SALATIGA TAHUN 2015.

Disusun oleh : FARIDA NUR ARIFIANI

NIM : 21310039

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 2 September 2015 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Sarjana S1 Ekonomi Islam

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M .Si Sekretaris : Fetria Eka Yudiana, SE, M. Si Penguji I : Dr. Faqih Nabhan, SE, MM Penguji II : Mochlasin, M.Ag

Salatiga, 2 September 2015 Dekan

vi

MOTTO

SETINGGI APAPUN PANGKAT YANG DIMILIKI,

ANDA TETAP SEORANG PEGAWAI.

SEKECIL APAPUN USAHA YANG ANDA PUNYA,

ANDA ADALAH BOS-NYA.

KITA TIDAK MUDA SELAMANYA,

JADI JANGANLAH MENUNGGU YANG TIDAK PASTI.

LEBIH BAIK TUA MEMBIJAK,

DARIPADA TUA MENYESALI MASA MUDANYA.

KALAU KITA BERPIKIR KITA ITU ADALAH SEORANG PECUNDANG,

MAKA KITA AKAN BENAR-BENAR PECUNDANG,

TETAPI JIKA KITA BERPIKIR KITA ITU ADALAH ORANG YANG

MAMPU UNTUK SUKSES, MAKA ITU ADALAH MODAL DASAR UNTUK

vii

LEMBAR PERSEMBAHAN

Dalam segala proses hidup serta proses penyelesaian skripsi penyusun

memperoleh dukungan dan doa dari berbagai pihak. Sebagai bentuk apresiasi,

saya persembahkan Skripsi ini kepada :

1. Allah SWT yang telah memberikan kelanacaran dalam melakukan penulisan

skripsi ini dan selama kuliah.

2. Kedua orang tua kandung, Bapak Ahmad Abdul Hamid dan Almh Ibunda

Suliyem tercinta atas kasih sayang yang tidak pernah terputus dan kesabaran

yang mendukung serta mendooakan tiada henti.

3. Ibunda angkat Hidahyatul Wahidah yang selalu memberi semangat.

4. My Lovely yang selalu kasih semangat, doa, dukungan, dan masih banyak

lagi.

5. Teman-teman Perbankan Syariah S1 angkatan 2010 Eka, Ainy, Tandi dan

khususnya kelas B yang tak henti memberikan semangat, motivasi dan doa

yang saling terpanjatkan.

6. Sahabatku yang selalu membuatku tersenyum, membantu dalam skripsi, dan

memberi semangat Kakak Ika Maratus, Sukron, teteh Wulan, Ibu Padma

viii

KATA PENGANTAR

Alhamdulihillahi robbil alamin. Segala puji syukur penyusun hanturkan

kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penyusun dapat menyelesaikan penyusunan tugas akhir yang berjudul “Analisis Pengaruh Pelayanan Dan Kepuasan Terhadap Preferensi Nasabah Menabung Di Bank Syariah Mandiri KC Salatiga”.

Shalawat serta salam kepada junjungan kita Nabi Muhammad SAW yang

senantiasa kita harapkan syafaatnya kelak dihari kiamat. Terselesaikannya tugas

membimbing penyusun dalam perkuliahan hingga penyelesaian skripsi.

Penyusun menyadari bahwa proses pembuatan tugas akhir ini tidaklah

mudah dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah

jauh dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan

rendah hati, penyusun sangat mengharapkan kritik dan saran yang bersifat

membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam

penyusunan di masa mendatang.

Banyak bimbingan serta arahan yang diperoleh dari beberapa pihak demi

terwujudnya tugas ini sebagai syarat lulus dari IAIN Salatiga. Untuk itu, penyusun

ingin mengucapkan banyak terima kasih kepada semua pihak yang telah

membantu dalam penyusunan Skripsi ini Khususnya kepada :

1. Bapak dan Ibu yang terhormat, atas kasih sayang dan doanya.

ix

3. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

4. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan Perbankan Syariah S1

IAIN Salatiga dan selaku Dosen Pembimbing Skripsi, atas segala bimbingan

dan petunjuk yang telah diberikan selama penyusunan skripsi ini.

5. Bapak Drs. H. Alfred L., M.Si. selaku Pembimbing Akademik, terima kasih

atas saran, arahan, dan motivasinya.

6. Bapak/Ibu Dosen PS-S1 IAIN Salatiga yang telah memberikan ilmunya

dengan tulus ikhlas sehingga penulis dapat menyelesaikan studi dan

menyelesaikan penulisan skripsi ini.

7. Keluarga besar BSM KC Salatiga yang telah mengijinkan dan membantu

penulisan untuk melakukan penulisan dalam rangka penyelasaian penulisan

skripsi ini.

8. Ayahanda dan Almh. Ibunda (Ahmad Abdul Hamid dan Suliyem) yang

penuh kasih sayang telah berusaha memberikan motivasi, doa serta dalam

menempuh kehidupan khususnya perkuliahan ini. Semoga ALLAH SWT

memberikan rahmat dan hidayahnya kepada mereka. Amin.

9. Teman-teman Jurusan Perbankan Syariah S1, terima kasih telah

memberikan motivasi serta kesan yang tidak akan pernah terlupakan dalam

hidup penyusun yaitu kekompakan, keceriaan, dan semangat.

10. My lovely yang selalu menemani ketika duka dan suka, yang selalu

memberikan kasih sayang, doa, nasehat, dukungan, dan tidak hentinya

x

11. Avriel Delly Anastasya bidadari kecilku yang selalu menjadi penyemangat

dan motifasi dalam penulisan skripsi ini.

12. Ainy sebagai teman seperjuangan dalam pembuatan skripsi ini.

13. Eka, Ainy, Tandi, Yogi, Saiful, yang telah menjadi sahabat terbaik ketika

kuliah.

14. Teman – teman tercinta PS-S1 khususnya Kelas B yang telah memberikan

motivasi kepada penulis.

15. Semua pihak yang penyusun tidak bisa disebutkan satu persatu yang selama

ini telah membantu penyusun, semoga amal ibadah mereka dijadikan

sebagai amal kebajikan oleh Allah SWT. Amin.

Akhir kata, penyusun harap skripsi ini dapat bermanfaat bagi penyusun khususnya dan bagi pembaca pada umumnya. Semoga segala bantuan, do’a dan

motivasi dari berbagai pihak yang telah membantu penyelesaian tugas akhir ini

mendapat ridha dari Allah SWT. Aamiin.

Salatiga, 19 Agustus 2015

Penyusun

xi ABSTRAK

Arifiani, Farida Nur. 2015. Analisis Pengaruh Pelayanan dan Kepuasan

Terhadap Nasabah Menabung di Bank Syari’ah Mandiri KC Salatiga.

Skripsi. Jurusan S1 Perbankan Syariah Fakultas Ekonomi da Bisnis Islam. Institut Agama Islam Negeri Salatiga: FetriaEka Yudiana, M.Si.

Kata kunci: Pelayanan, Kepuasan, dan Preferensi

Penelitian ini bertujuan untuk menganalisis variabel pelayanan yang dapat mempengaruhi preferensi masyarakat menabung di Bank Syariah Mandiri KC Salatiga dan variabel kepuasan yang dapat mempengaruhi preferensi masyarakat menabung di Bank Syariah Mandiri KC Salatiga. Metode penelitian yang dilakukan adalah metode kuantitatif, dan alat analisis yang digunakan yaitu SPPS versi 20. Sedangkan uji instrument yang digunakan adalah uji reabilitas, uji validitas, regresi (regresi berganda), dan uji statistik (uji t test, F test, dan uji R2/ koefisien determinasi) dan uji asumsi klasik ( uji multikolinieritas, uji heteroskendastisitas, uji normalitas).

xii DAFTAR ISI

LEMBAR BERLOGO ... i

HALAMAN SAMPUL ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN KELULUSAN ... iv

PERNYATAAN KEASLIAN TULISAN ... v

MOTO ...vi

LEMBAR PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR LAMPIRAN ... xvi

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 6

xiii

D.Manfaat Penelitian ... 7

E. Sistematika Penelitian ... 8

BAB II KAJIAN PUSTAKA A.Telaah Pustaka ... 9

B.Landasan Teori... 12

1. Prefernsi ... 12

a. Pengertian Preferensi ... 12

b. Teori dalam Pengambilan Keputusan ... 13

c. Dasar-dasar Pengambilan Keputusan ... 14

d. Faktor-faktor yang Mempengaruhi Keputusan ... 16

e. Fungsi dan Tujuan Keputusan ... 17

f. Unsur-unsur Pengambilan Keputusan ... 18

g. Proses Pengambilan Keputusan ... 18

2. Pelayanan ... 20

a. Pengertian Pelayanan ... 20

b. Ciri-ciri Pelayanan yang Baik ... 21

c. Dasar-dasar Pelayanan yang Baik ... 27

d. Etika Pelayanan ... 30

e. Rekomendasi untuk Memperbaiki Mutu Pelayanan ... 31

3. Kepuasan ... 33

xiv

b. Konsep Kepuasan ... 35

c. Pengukuran Kepuasan ... 36

d. Manfaat Pengukuran Kepuasan Pelanggan ... 37

e. Faktor Utama dalam Menentukan Kepuasan Konsumen ... 38

C. Kerangka Pikir ... 39

D. Hipotesis ... 40

BAB III METODE PENELITIAN A.Jenis dan Pendekatan Penelitian ... 42

B.Lokasi dan Waktu Penelitian ... 43

C.Populasi dan Sampel ... 43

D.Teknik Pengumpulan Data ... 44

E. Jenis dan Sumber Data ... 45

F. Skala Pengukuran ... 47

G.Definisi Operasional Variabel ... 48

H.Intrumen Penelitian ... 48

I. Uji Instrumen Penelitian ... 51

J. Alat Analisis ... 53

BAB IV METODE PENELITIAN A.Deskripsi Obyek Penelitian ... 54

xv

C.Analisis Data ... 69

D.Hasil Analisis Data ... 86

BAB V PENUTUP A.Kesimpulan ... 90

B.Saran ... 91

DAFTAR PUSTAKA ... 93

xvi

DAFTAR LAMPIRAN

1. Daftar Riwayat Hidup ... 95

2. Lembar Konsultasi Pembimbing ... 96

3. Laporan SKK ... 97

xvii

DAFTAR TABEL

1. Tabel 1.1 Penemu Research Gap Peneliti ...4

2. Tabel 2.1 Hasil Penelitian Terdahulu ... 10

3. Tabel 4.1 Deskripsi Responden Menurut jenis Kelamin ... 67

4. Tabel 4.2 Deskripsi Responden Menurut Usia ... 68

5. Tabel 4.3 Deskripsi Responden Menurut Pendidikan Terakhir ... 69

6. Tabel 4.4 Hasil Uji Reliabilitas Data ... 70

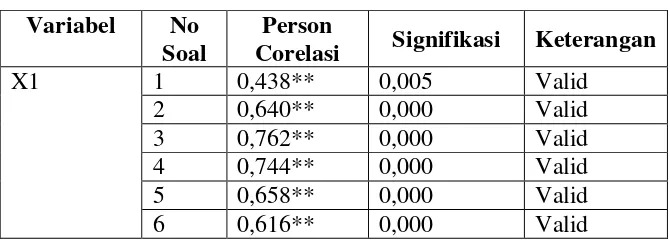

7. Tabel 4.5 Hasil Uji Validitas Data ... 70

8. Tabel 4.6 Perbandingan Antara t test dan T tabel ... 73

9. Tabel 4.7 Coefficients ... 74

10. Tabel 4.8 Anova ... 75

11. Tabel 4.9 Model Summary ... 77

12. Tabel 4.10 Coefficienta ... 79

13. Tabel 4.11 Hasil Uji Heteroskendastisitas ...80

14. Tabel 4.12 Model Summry Autokolerasi ...81

15. Tabel 4.13 Output Viewer ... 84

xviii

1. Gambar 2.1 Kerangka Pikir ... 40

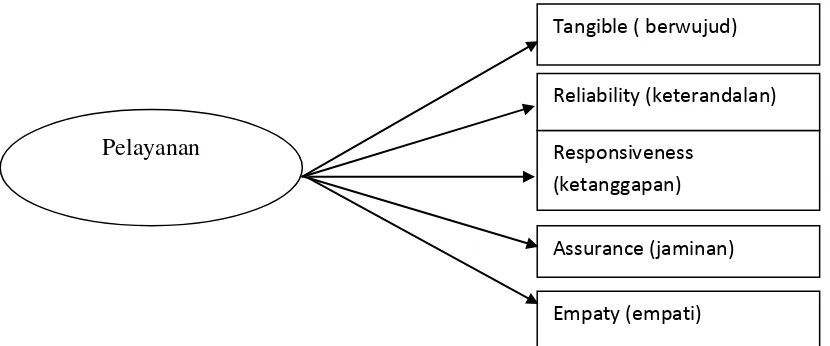

2. Gambar 3.1 Indikator Variabel Pelayanan ... 49

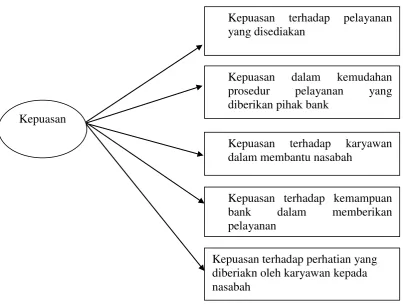

3. Gambar 3.2 Indikator Variabel Kepuasan ... 50

4. Gambar 3.3 Indikator Variabel Preferensi Masyarakat Menabung Di Bank Syariah ... 50

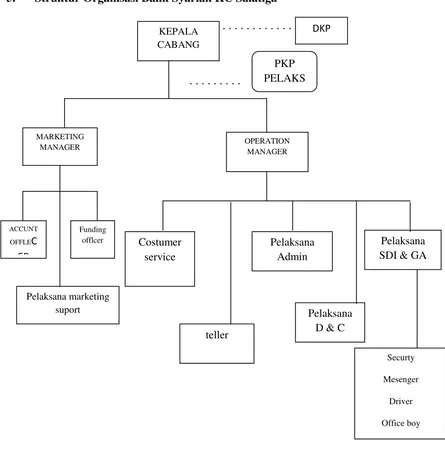

5. Gambar 4.1 Struktur Organisasi BSM Cabang Salatiga ... 60

6. Gambar 4.2 Kurva Kriteria Penguji ...82

7. Gambar 4.3 Histrogram ... 83

1 BAB I PENDAHULUAN

A. Latar Belakang

Perbankan merupakan salah satu lembaga keuangan yang menjadi titik

vital dalam mendukung jalannya roda perekonomian Indonesia.

Perekonomian Indonesia sampai saat ini dapat berjalan lancar sejahtera

adalah sebagai akibat adanya kegiatan perbankan. Bank merupakan lembaga

yang dipercaya oleh masyarakat, karena kegiatan operasionalnya adalah

menghimpun dana dari masyarakat. Dalam kelancaran kegiatannya untuk

menghimpun dana dari masyarakat, bank melakukan berbagai kegiatan

pelayanan untuk mendapat kepercayaan masyarakat. Kepercayaan

diperlukan untuk kelancaran bank menjalankan peranannya sebagai

financial intermediary. Bank sebagai financial intermediary adalah

bagaimana bank dapat memperoleh sumber dana dari pihak-pihak yang

surplus (memiliki dana) yang kemudian menyalurkannya ke pihak yang

defisit (memerlukan dana).

Dana dari masyarakat ini dihimpun lalu disalurkan kembali pada

pihak-pihak yang membutuhkan dana yaitu dalam bentuk kredit dan jasa

dalam lalu lintas pembayarannya. Sesuai dengan pengertian bank menurut

UU-RI No. 10/1998 tentang Perbankan, bahwa “Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

Kemudian disusul dengan keluarnya Undang-undang Nomor 23 tahun

1999 tentang Bank Indonesia yang memberikan kewenangan kepada Bank

Indonesia untuk dapat pula menjalankan tugasnya berdasarkan prinsip

syariah. Hal tersebut merupakan jawaban atas permintaan masyarakat yang

membutuhkan suatu sistem perbankan alternatif yang selain menyediakan

jasa perbankan/keuangan yang sehat, juga memenuhi prinsip-prinsip

syariah.

Kualitas jasa yang diberikan oleh bank akan berpengaruh pada persesi

pengguna jasa/nasabah terhadap pelayanan yang diberikan. Perbedaan

antara harapan pengguna jasa dengan persepsi nasabah terdapat pada

kualitas yang telah diberikan oleh perbankan. Menurut Philip Kotler (2002:

42) fungsi dari persepsi (kesan) atas kinerja karyawan dan harapan dari

nasabah. Jika kinerja karyawan berbeda di bawah harapan nasabah maka

pengguna jasa tidak puas, jika kinerja karyawan memenuhi harapan nasabah

maka pengguna jasa akan merasa puas, jika kinerja karyawan melebihi

harapan nasabah maka pengguna jasa amat puas atau senang.

Salah satu sifat yang dimiliki oleh bank syariah dapat dijadikan suatu

keunggulan tersendiri karena tidak hanya berdasarkan pada syariah saja

sehingga transaksi dan aktivitasnya menjadi halal, sehingga tidak

mengkhususkan diri bagi nasabah muslim saja, tetapi juga bagi non muslim.

Hal ini membuktikan bahwa bank syariah membuka peluang yang sama

terhadap semua nasabah dan tidak membedakan nasabah. Akan tetapi

banyaknya masyarakat yang masih takut untuk menabung di bank syariah

dikarenakan minimnya pemahaman masyarakat soal prinsip-prinsip sistem

ekonomi Islam di dunia perbankan. Ini merupakan tantangan yang harus

diselesaikan bagi perbankan syariah.

Penulis memilih Bank Syariah Mandiri Salatiga sebagai tempat

penelitian karena dalam penelitian ini penulis tidak hanya tertarik meneliti

tentang karakteristik bank yang bersifat syariah selain pengetahuan

konsumen tentang keberadaan bank, tetapi juga meneliti tentang pelayanan

dan kepuasan nasabah, sehingga penulis tidak hanya memilih bank syariah

yang bersifat penuh, tetapi hanya unit usaha dari bank konvensional yaitu

salah satunya Bank Syariah Mandiri. Dibandingkan dengan bank syariah

lainnya yang ada dikota Salatiga. Bank Syariah Mandiri memiliki banyak

kantor cabang sehingga memudahkan penulis dalam melakukan penelitian

dilapangan.

Untuk itu bank dituntut semakin profesional, transparan, dapat

dipercaya dan unggul dalam memberikan pelayanan terhadap nasabah agar

kepuasan masyarakat pulih kembali dan mau menyimpan uangnya pada

bank dalam negeri. Walau berbagai usaha perbaikan sudah dilakukan oleh

dunia perbankan di tanah air.

Alasan dilakukannya penelitian ini karena pertama, bukti empiris

bahwa variabel pelayanan mempengaruhi preferensi nasabah menabung di

bank yang dilakukan Raihan (2012) menyatakan bahwa pelayanan

mendukung dilakukan oleh Dina (2010) yang dalam penelitiannya

ditemukan bahwa pelayanan berpengaruh positif dan signifikan terhadap

keputusan nasabah. Jadi mereka yang pelayanannya tinngi akan lebih

mempengaruhi keputusan nasabah menabung di bank. Berbeda dengan

penelitian Juzan (2010) tantang pengaruh kualitas pelayanan jasa perbankan

terhadap keputusan nasabah. Hasilya yaitu variabel pelayanan tidak

mempunyai pengaruh yang signifikan secara langsung terhadap keputusan

nasabah.

Penelitian tentang pengaruh kepuasan terhadap keputusan nasabah

menabung di bank oleh Detha (2013) menyatakan bahwa kepuasan

berpangaruh positif terhadap keputusan nasabah. Penelitian lain yang

mendukung dilakukan oleh Rizky (2014) hasil penelitiannya menyatakan

bahwa karakteristik bank, produk, promosi, pelayanan, dan kepuasan

berpengaruh positif terhadap keputusan nasabah menabung.

Tabel 1.1

Penemuan Research Gap Penelitian Isu : Penagaruh pelayanan terhadap keputusan nasabah Research Gap:

Terdapat perbedaan hasil penelitian pengaruh pelayanan terhadap keputusan nasabah

Raihan (2012) Pelayana berpengaruh positif

terhadap keputusan nasabah

Pengaruh pelayanan

terhadap keputusan

nasabah

Haryani (2010) Pelayanan berpengaruh positif terhadap keputusan nasabah

Juzan (2010) Variabel pelayanan tidak

mempunyai pengaruh yang

signifikan secara langsung

Lanjutan tabel 1.1

Isu : Penagaruh kepuasan terhadap keputusan nasabah Research Gap:

Terdapat perbedaan hasil penelitian pengaruh kepuasan terhadap keputusan nasabah

Sumber : Raihan (2012), Haryani (2010), Juzan (2010), Dina (2010), Deta (2013),Rizky (2104).

Penelitian tentang pelayanan dan kepuasan masih jarang yang

meneliti, padahal pelayanan dan kepuasan itu penting untuk diterapkan

dalam Lembaga Keuanagan Syariah. Hal ini mendorong penulis untuk

melakukan penelitian pada salah satu bank syariah di Kota Salatiga

mengenai nasabah bank syariah dengan menggunakan sampel yang berbeda

pada kondisi kultur yang berbeda guna memperkuat atau menyakal temuan

pada penelitian sebelumnya yang berpengaruh positif terhadap keputusan

nasabah yaitu pelayanan dan kepuasan nasabah. Berdasarkan uraian di atas

maka penulis tertarik untuk melakukan penelitian yang berjudul : “Analisis

Pengaruh Pelayanan dan Kepuasan Terhadap Preferensi Nasabah

Menabung di Bank Syariah Mandiri Cabang Salatiga”.

Dina (2012) Kepuasan berpengaruh positif

terhadap keputusan nasabah Pengaruh kepuasan

terhadap keputusan nasabah

Deta (2010) Kepuasan berpengaruh positif

terhadap keputusan nasabah

Rizky (2010) Variabel kepuasan berpengaruh

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, muncul

beberapa pertanyaan mengenai persoalan penelitian :

1. Apakah variabel pelayanan berpengaruh terhadap preferensi nasabah

menabung di Bank Syariah Mandiri KC Salatiga?

2. Apakah variabel kepuasan berpengaruh terhadap preferensi nasabah

menabung di Bank Syariah Mandiri KC Salatiga?

3. Apakah variabel pelayanan dan kepuasan berpengaruh secara

bersama-sama terhadap preferensi nasabah menabung di Bank Syariah

Mandiri KC Salatiga?

4. Variabel apa yang paling berpengaruh terhadap preferensi nasabah

menabung di Bank Syariah Mandiri KC Salatiga?

C. Tujuan Penelitian

Adapun beberapa tujuan yang hendak dicapai dalam penelitian ini

yang berkaitan dengan perrsoalan penelitian diatas adalah :

1. Untuk mengetahui pengaruh variabel pelayanan terhadap preferensi

nasabah menabung di Bank Syariah Mandiri KC Salatiga.

2. Untuk mengetahui pengaruh variabel kepuasan terhadap preferensi

nasabah menabung di Bank Syariah Mandiri KC Salatiga.

3. Untuk mengetahui pengaruh variabel pelayanan, kepercayaan, dan

suku bunga secara bersama-sama terhadap preferensi nasabah

4. Untuk mengetahui variabel apa yang paling berpengaruh terhadap

preferensi nasabah menabung di Bank Syariah Mandiri KC Salatiga.

D. Manfaat Penelitian

Adapun manfaat dari penelitian tersebut adalah :

1. Bagi Penulis

Sebagai bahan informasi untuk penelitian yang selanjutnya serta

memperkaya ilmu pengetahuan, wawasan dan menjadi referensi bagi

penulis.

2. Bagi Pembaca

Sebagai informasi dan bahan pertimbangan dalam pengambilan

keputusan untuk melakukan perbaikan di dalam peningkatan kualitas

pelayanan kepada nasabah. Serta hasil penelitian ini dapat

disumbangkan dan digunakan bagi pembaca dan sebagai acuan untuk

melaksanakan penelitian yang berkaitan dengan nasabah.

3. Bagi Bank Syariah

Penelitian ini dilakukan untuk memberikan masukan terhadap Bank

Syariah Mandiri KC Salatiga mengenai saran-saran dan

temuan-temuan terutama yang berkaitan dengan keputusan nasabah menabung

di Bank Syariah Mandiri KC Salatiga yang berguna untuk

meningkatkan kualitas layanan saat ini dan pelyanan yang lebih baik.

4. Bagi Almamater

Memberikan tambahan wawasan sebelum di lepas ke dunia kerja

digunakan sebagai bahan referensi yang dapat memberikan manfaat

bagi peneliti dimasa datang yang juga tertarik untuk melakukan

penilitian dengan permasalahan yang dibahas dalam penelitian.

E. Sistematika Penelitian

Sistematika penulisan laporan penelitian adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab pendahuluan ini berisi tentang latar belakng masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan

sitematika penelitian.

BAB II KAJIAN PUSTAKA

Pada bab ini menjelaskan mengenai preferensi, pelayanan,

kepuasan dan variabel yang paling mempengaruhi masyarakat

untuk menabung di bank syariah mandiri KC salatiga.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang jenis dan pendekatan penelitian, lokasi

dan waktu penelitian, populasi dan sampel, teknik pengumpulan

data, jenis dan sumber data, skala pengukuran, definisi operasional

variabel, instrumen penelitian, uji instrumen penelitian dan alat

analisis.

BAB IV HASIL PENELITIAN DAN ANALISIS DATA

Pada bab ini menjelaskan tentang deskripsi obyek penelitian.

analisis data yang diinput terhadap pengaruh preferensi masyarakat

menabung di Bank Syariah Mandiri KC Salatiga.

BAB V PENUTUP

Pada bab ini berisi tentang kesimpulan yang berupa hasil evaluasi

dari analisis dan pembahasan penelitian serta saran-saran bagi

peneliti lain yang tertarik untuk melakukan penelitian terhadap

prefernsi masyarakat menabung di Bank Syariah Mandiri KC

10 BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Untuk memperkuat latar belakang dan landasan teori, maka

disajikan beberapa hasil penelitian terdahulu yang terkait. Hasil

penelitian terdahulu sebagai berikut :

3. Rizky

Dari ketiga peneliti terdahulu dapat disimpulkan bahwa faktor

produk, harga, promosi, proses, orang, bukti fisik, lokasi, karakteristik

bank, pelayanan dan kepercayaan, pengetahuan, dan obyek fisik bank

berpengaruh terhadap keputusan nasabah untuk menabung di Bank

Syariah.

Karena faktor-faktor tersebut merupakan harapan nasabah untuk

menggunakan jasa atau produk yang diberikan kepada nasabah dari

Bank Syariah. Jika semua itu memiliki kualitas yang sangat rendah

maka nasabah tidak akan memilih menabung di Bank Syariah dan

akan memilih menabung di Bank Konvensional.

Nasabah memilih atau memutuskan menabung di Bank Syariah

karena mereka selalu melihat secara garis besarnya saja tidak secara

detail. Maka bagaimana pun caranya karyawan yang melayani semua

nasabah harus mempunyai kualitas yang baik dan bagus. Walaupun

karyawan memiliki masalah di dalam dirinya tetapi karyawan harus

terpuaskan dengan pelayanan dan fasilitas terbaik yang diberikan oleh

karyawan bank tersebut.

B. Landasan Teori 1. Preferensi

a. Pengertian Preferensi

Pengertian Preferensi berasal dari Bahasa Inggris, prefer yang

berarti suka atau melebihkan, sedangkan pereferensi bisa diartikan

pilihan.

Menurut Departemen Pendidikan dan Kebudayan dalam Kamus

Besar Bahasa Indonesia (1997), pereferensi diartikan sebagai hak

untuk didahulukan dan diutamakan daripada yang lain.

Dari beberapa pendapat dapat disimpulkan bahwa preferensi itu

bisa diartikan sebagai keputusan yang diambil setiap nasabah untuk

memilih suatu bank dan memberikan penilain terhadap pelayanan

yang diberikan bahwa pelayanan itu baik atau tidak.

Proses pengambilan keputusan merupakan bagian dasar dan

integral dalam praktik suatu profesi dan keberadaanya sangat penting

karena akan menentukan tindakan selanjutnya.

Empat strategi membantu nasabah dalam mengambil keputusan:

1) Membantu nasabah meninjau kemungkinan pilihannya beri

kesempatan nasabah untuk melihat lagi beberapa alternatif

2) Membantu nasabah dalam mempertimbangkan keputusan pilihan,

dengan melihat kembali keuntungan atau konsekuensi positif dan

kerugiannya atau konsekuensi negatif.

3) Membantu nasabah mengevaluasi pilihan. Setelah nasabah

menetapkan pilihan, bantu nasabah mencermati pilihannya.

4) Membantu nasabah menyusun rencana kerja, untuk menyelesaikan

masalahnya.

b. Teori Dalam Pengambilan Keputusan

Pengambilan keputusan dalam suatu organisasi memerlukan

pola dasar dalam berpikir untuk memecahkan persoalan sehingga

dapat mencapai tujuan tertentu.

Menurut Zulfa (2009) pola dasar berpikir dalam konteks

organisasi meliputi:

1) Penilaian situasi (Situational Approach): untuk menghadapi

pertanyaan “apa yg terjadi?”.

2) Analisis persoalan (Problem Analysis): dari pola pikir sebab-akibat.

3) Analisis keputusan (Decision Analysis): didasarkan pada pola

berpikir mengambil pilihan.

4) Analisis persoalan potensial (Potential Problem Analysis):

didasarkan pada perhatian peristiwa masa depan, yang mungkin &

c. Dasar-dasar Pengambilan Keputusan

Dasar pengambilan keputusan dalam suatu organisasi digunakan

untuk menentukan tindakan-tindakan yang sesuai dengan

mempertimbangkan berbagai aspek untuk mencapai tujuan organisasi.

Aspek dasar pengambilan keputusan menurut Zulfa (2009)

sebagai berikut:

1) Intuisi

Keputusan yang diambil berdasarkan intuisi atau perasaan

lebih bersifat subjektif yaitu mudah terkena sugesti, pengaruh luar,

dan faktor kejiwaan lain.

Sifat subjektif dari keputusuan intuitif ini terdapat beberapa

keuntungan, yaitu:

a) Pengambilan keputusan oleh satu pihak sehingga mudah untuk

memutuskan.

b) Keputusan intuitif lebih tepat untuk masalah-masalah yang

bersifat kemanusiaan.

Pengambilan keputusan yang berdasarkan intuisi

membutuhkan waktu yang singkat untuk masalah-masalah yang

dampaknya terbatas, pada umumnya pengambilan keputusan yang

bersifat intuitif akan memberikan kepuasan. Akan tetapi,

pengambilan keputusan ini sulit diukur kebenarannya karena

diakibatkan pengambilan keputusan intuitif hanya diambil oleh satu

pihak saja sehingga hal-hal yang lain sering diabaikan.

2) Pengalaman

Dalam hal tersebut, pengalaman memang dapat dijadikan

pedoman dalam menyelesaikan masalah. Keputusan yang

berdasarkan pengalaman sangat bermanfaat bagi pengetahuan

praktis. Pengalaman dan kemampuan untuk memperkirakan apa

yang menjadi latar belakang masalah dan bagaimana arah

penyelesaiannya sangat membantu dalam memudahkan pemecaha

masalah.

3) Fakta

Keputusan yang berdasarkan sejumlah fakta, data atau

informasi yang cukup itu memang merupakan keputusan yang baik

dan solid, namun untuk mendapatkan informasi yang cukup itu

sangat sulit.

4) Wewenang

Keputusan yang berdasarkan pada wewenang semata

maka akan menimbulkan sifat rutin dan mengasosiasikan dengan

praktik dictatorial. Keputusan berdasarkan wewenang kadangkala

oleh pembuat keputusan sering melewati permasahan yang

5) Rasional

Keputusan yang bersifat rasional berkaitan dengan daya

guna. Masalah – masalah yang dihadapi merupakan masalah yang

memerlukan pemecahan rasional. Keputusan yang dibuat

berdasarkan pertimbangan rasional lebih bersifat objektif. Dalam

masyarakat, keputusan yang rasional dapat diukur apabila kepuasan

optimal masyarakat dapat terlaksana dalam batas-batas nilai

masyarakat yang di akui saat itu.

d. Faktor–faktor yang Mempengaruhi dalam Pengambilan Keputusan

Menurut Zulfa (2009) dalam pengambilan keputusan suatu

organisasi dipengaruhi oleh beberapa faktor sebagai berikut:

1) Fisik

Pengambilan keputusan berdasarkan pertimbangan fisik (tidak

berat dan tidak memforsir tenaga). Menghindari tingkah laku yang

menimbulkan ketidaksenangan dan memilih tingkah laku yg

menimbulkan kesenangan.

2) Emosional

Biasa terjadi pada kaum perempuan. Sikap subjektivitas akan

3) Rasional

Biasa didasarkan pada pengetahuan (orang terpelajar dan

intelektual). Orang mendapat informasi, memahami situasi dan

berbagai konsekuensinya.

4) Praktikal

Didasarkan kepada keterampilan individu dan kemampuan

melaksanakannya (untuk menilai potensi diri dan kepercayaan diri)

5) Interpersonal

Didasarkan pada pengaruh jaringan social. Hubungan antara satu

orang dan orang lain mempengaruhi tindakan individu.

6) Struktural

Didasarkan pada lingkup social, ekonomi dan politik. Lingkungan

bisa mendukung maupun mengkritik.

e. Fungsi dan Tujuan Pengambilan Keputusan

Fungsi pengambilan kepatusan individual atau kelompok baik

secara institusional ataupun organisasional sifatnya futuristik.

Tujuan pengambilan keputusan tujuan yang bersifat tunggal

(hanya satu) masalah dan tidak berkaitan dengan masalah lain.

Tujuan yang bersifat ganda (masalah saling berkaitan, dapat bersifat

kontradiktif atau pun tidak kontradiktif).

Kegiatan-kegiatan yang dilakukan dalam organisasi itu

dimaksudkan untuk mencapai tujuan organisasinya yang dimana

dicapai dengan mudah dan efisien. Namun, kerap kali terjadi

hambatan-hambatan dalam melaksanakan kegiatan. Ini merupakan

masalah yang harus dipecahkan oleh pemimpin organisasi.

Pengambilan keputusan dimaksudkan untuk memecahkan masalah

tersebut.

f. Unsur-unsur Pengambilan Keputusan

Dalam pengambilan keputusan suatu organisasi

mempertimbangkan berbagai unsur-unsur yang dapat mempengaruhi

penentuan pengambilan keputusan.

Menurut Zulfa (2009) unsur-unsur dalam pengambilan

keputusan meliputi:

1) Tujuan dan pengambilan keputusan

2) Identifikasi alternatif-alternatif, keputusan untuk pemecahan

masalah

3) Perhitungan mengenai faktor-faktor yang tidak dapat diketahui

4) Sarana atau alat untuk mengevaluasi atau mengukur hasil

g. Proses Pengambilan Keputusan

Setiap keputusan yang diambil itu merupakan perwujudan

kebijakan yang telah digariskan. Oleh karena itu, analisis proses

pengambilan keputusan pada hakikatnya sama saja degan analisis

1) Identifikasi masalah

Dalam hal ini nasabah diharapakan mampu mengidentifikasikan

masalah yang ada di dalam suatu bank.

2) Pengumpulan dan penganalisis data

Nasabah diharapkan dapat mengumpulkan dan menganilisis data

yang dapat membantu memecahkan masalah yang ada.

3) Pembuatan alternatif-alternatif kebijakan

Setelah masalah dirinci dengan tepat dan tersusun baik, maka perlu

dipikirkan cara-cara pemecahannya. Cara pemecahan ini

hendaknya selalu diusahakan adanya alternatif-alternatif beserta

konsekuensinya, baik positif maupun negatif. Oleh sebab itu,

seorang pimpinan harus dapat mengadakan perkiraan

sebaik-baiknya. Untuk mengadakan perkiraan dibutuhkan adanya

informasi yang secukupnya dan metode perkiraan yang baik.

4) Pemilihan salah satu alternatif terbaik

Pemilihan satu alternatif yang dianggap paling tepat untuk

memecahkan masalah tertentu dilakukan atas dasar pertimbangan

yang matang atau rekomendasi. Dalam pemilihan satu alternatif

dibutuhkan waktu yang lama karena hal ini menentukan alternatif

yang dipakai akan berhasil atau sebaliknnya.

5) Pelaksanaan keputusan

Dalam pelaksanaan keputusan berarti seorang pemimpin harus

menerima dampak yang negatif, pemimpin harus juga mempunyai

alternatif yang lain.

6) Pemantauan dan pengevaluasian hasil pelakasanaan

Setelah keputusan dijalankan seharusnya pemimpin dapat

mengukur dampak dari keputusan yang telah dibuat.

2. Pelayanan

a. Pengertian Pelayanan

Pada konsep pelayanan memiliki berbagai macam definisi yang

berbeda redaksi, namun pada intinya merujuk pada konsepsi dasar

yang sama. Dan berikut diberikan beberapa definisi mengenai

pengertian pelayanan.

Menurut Kotler mendefinisikan, pelayanan adalah kegiatan atau

manfaat yang ditawarkan oleh suatu pihak pada pihak yang lain yang

pada dasarnya tidak menghasilkan kepemilikan.

Dalam Kamus Besar Bahasa Indonesia disebutkan, pelayanan

adalah membantu menyiapkan (mengurus) apa yang diperlukan

seseorang.

Sedangkan dalam Kep.MenPan No. 81/93 dinyatakan,

pelayanan umum adalah segala bentuk pelayanan yang diberikan

pemerintah pusat/daerah, BUMN/BUMD, dalam rangka pemenuhan

kebutuhan masyarakat, dan atau peraturan peerundang-undangan yang

Kualitas pelayanan dapat didefinisikan sebagai seberapa jauh

perbedaan antara kenyataan dan harapan para pelanggan atas layanan

yang mereka terima. Kualitas pelayanan dapat diketahui dengan cara

membandingkan persepsi para pelanggan atas layanan yang

benar-benar mereka terima.

Philip Kotler terdapat lima determinan kualitas pelayanan yang

dapat dirincikan sebagai berikut :

1) Kepercayaan atau kehandalan (Reliability): kemampuan untuk

melaksanakan pelayanan yang dijanjikan dengan tepat dan

terpercaya.

2) Daya tanggap (Responsiveness): kemampuan untuk membantu

nasabah dan memberikan jasa dengan cepat atau ketanggapan serta

mendengar dan mengatasi keluhan yang diajukan oleh nasabah.

3) Keyakinan (Assurance): pengetahuan dan kesopanan serta

kemampuan karyawan untuk menimbulkan kepercayaan dan

keyakinan terhadap janji yang telah dikemukakan kepada nasabah.

4) Empati (Empaty): syarat untuk peduli, memberi perhatian pribadi

bagi nasabah.

5) Berwujud (Tangibles): penampilan fasilitas fisik, peralatan,

personel dan media komunikasi.

b. Ciri-ciri Pelayanan yang Baik

Banyak bank ingin selalu dianggap baik oleh nasabah karena

ditawarkan. Disamping itu, bank juga berharap dari pelayanan baik

yang diberikan, nasabah dapat ikut mempromosikan bank kepada

nasabah lain. Hal ini merupakan keuntungan tersendiri bagi bank.

Dalam memberikan pelayanan yang baik, bank telah menetapkan

standar yang didukung dengan sarana dan prasarana yang ada

sehingga kepuasan nasabah dapat terpenuhi. Selain itu, pelayanan

yang baik memiliki ciri-ciri tersendiri. Dalam hal ini, bank

menggunakan kriteria untuk membentuk ciri-ciri pelayanan yang baik

yang didorong oleh beberapa faktor pendukung yang berpengaruh

langsung terhadap mutu pelayanan yang diberikan.

Yang pertama adalah faktor manusia yang memberikan

pelayanan tersebut. Manusia (Customer Service Officer) yang

melayani nasabah harus memiliki kemampuan melayani pelanggan

secara tepat dan cepat. Disamping itu, Customer Service Officer harus

memiliki kemampuan dalam berkomunikasi, sopan santun, ramah, dan

bertanggung jawab penuh terhadap nasabahnya.

Yang kedua adalah faktor tersedianya sarana dan prasarana yang

mendukung kecepatan, ketepatan, dan keakuratan pekerjaan. Sarana

dan prasarana yang dimiliki harus dilengkapi oleh kemajuan teknologi

terkini. Pada akhirnya, sarana dan prasarana ini dioperasikan oleh

manusia yang berkualitas. Sehingga, kedua faktor pendukung di atas,

Setelah ada faktor pendukung yang berpengaruh terhadap mutu

layanan, terbentuklah ciri-ciri pelayanan yang baik menurut James

(2006), antara lain sebagai berikut:

1) Sarana fisik

Sarana fisik terdiri dari dua unsur yaitu tersedianya karyawan

yang baik dan tersedianya sarana dan prasarana yang baik.

Customer Service Officer yang baik harus ramah, sopan,

menarik, cepat tanggap, pandai bicara, menyenangkan serta

pintar, karena kenyamanan nasabah sangat tergantung dari

Customer Service Officer yang melayaninya. Selain itu,

Customer Service Officer juga harus mampu memikat dan

mengambil hati nasabah sehingga nasabah semakin tertarik.

Demikian juga, dengan cara kerja karyawan yang rapih, cepat,

dan cekatan.

Salah satu hal yang paling penting yang harus diperhatikan

adalah sarana dan prasarana yang dimiliki bank. Peralatan dan

fasilitas yang dimiliki seperti ruang tunggu dan ruang untuk

menerima tamu harus dilengkapi dengan berbagai fasilitas yang

memadai sehingga membuat nasabah merasa nyaman, betah,

dan tidak bosan di ruangan tersebut.

2) Tanggung Jawab

Dalam menjalankan kegiatan pelayanan, Customer Service

nasabah dari awal hingga selesai. Nasabah akan merasa puas

jika mereka merasakan adanya tanggung jawab dari Customer

Service Officer tersebut. Apabila ada nasabah yang tidak

dilayani secara tuntas akan menjadi citra yang buruk bagi bank.

Nasabah yang tidak puas tersebut selalu membicarakan hal-hal

yang negatif tentang bank, dan biasanya suatu keburukan akan

lebih cepat berkembang dari pada kebaikan.

3) Responsif

Seorang Customer Service Officer harus mampu melayani

secara cepat dan tepat. Dalam melayani nasabah, Customer

Service Officer harus melakukannya sesuai prosedur layanan

yang ditetapkan bank. Layanan yang diberikan harus sesuai

jadwal dan jangan membuat kesalahan (sesuai prosedur bank

dan keinginan nasabah). Melayani secara cepat artinya melayani

dalam batasan waktu yang normal. Pelayanan untuk setiap

transaksi sudah memiliki standar waktu, namun karyawan juga

harus pandai mengatur waktu dan jangan berbicara hal-hal

diluar konteks pekerjaan secara berlebihan pada saat melayani

nasabah. Sedangkan melayani secara tepat artinya jangan

sampai terjadi kesalahan baik dalam hal pembicaraan maupun

pekerjaan. Proses yang terlalu lama dan berbelit-belit akan

membuat nasabah menjadi tidak betah dan malas berhubungan

4) Komunikatif

Mampu berkomunikasi artinya Customer Service Officer harus

mampu dengan cepat memahami keinginan nasabah. Selain itu,

Customer Service Officer harus dapat berkomunikasi dengan

bahasa yang jelas dan mudah dimengerti. Komunukasi harus

dapat membuat nasabah senang sehingga jika nasabah

mempunyai masalah, nasabah tidak segan-segan

mengemukakannya kepada Customer Service Officer. Mampu

berkomunikasi dengan baik juga akan membuat setiap

permasalahan menjadi jelas sehingga tidak timbul salah paham.

5) Keamanan

Memberikan jaminan kerahasiaan setiap transaksi artinya

Customer Service Officer harus menjaga kerahasiaan informasi

data nasabah, terutama yang berkaitan dengan uang dan pribadi

nasabah. Dalam perusahaan perbankan kerahasiaan nasabah

sangat dijunjung tinggi. Bank tidak boleh sembarangan

memberikan informasi kecuali memang dipersyaratkan oleh

undang-undang. Menjaga rahasia nasabah merupakan ukuran

kepercayaan nasabah kepada bank.

6) Kecakapan

Untuk menjadi Customer Service Officer yang khusus melayani

nasabah, customer service harus memiliki kemampuan dan

berhubungan dengan nasabah. Customer Service Officer harus

dididik khusus mengenai kemampuan dan pengetahuan untuk

menghadapi nasabah maupun kemampuan dalam bekerja.

7) Pemahaman

Berusaha memahami kebutuhan nasabah artinya karyawan harus

cepat tanggap terhadap apa yang diinginkan oleh nasabah.

Usahakan mengerti dan memahami keinginan dan kebutuhan

nasabah secara tepat.

8) Kredibilitas

Kepercayaan calon nasabah kepada bank mutlak diperlukan

sehingga calon nasabah mau menjadi nasabah bank yang

bersangkutan. Kepercayaan merupakan ujung tombak bank

untuk menjalankan aktivitasnya. Sekali pelayanan yang

diberikan dapat memuaskan nasabah, maka akan menimbulkan

kepercayaan kepada nasabah tersebut. Karena meningakatkan

kepercayaan lebih berat dari pada mempertahankan kepercayaan

yang sudah diberikan.

9) Keramahan

Keramahan adalah sikap positif dan perilaku terhormat yang

harus ditunjukkan kepada setiap nasabah. Karyawan bank harus

menjalin kermahan dan keakraban kepada nasabah, agar

nasabah merasa senang dan nyaman ketika berhadapan dengan

10) Hubungan

Masing-masing bagian dalam bank harus memiliki kemudahan

akses dalam berkomunikasi dengan nasabahnya. Sehingga

apabila nasabah ingin berkomunikasi langsung dengan bagian

tertentu nasabah dapat berbicara langsung dengan karyawan

bank yang bersangkutan.

c. Dasar-dasar Pelayanan yang Baik

Pada dasarnya pelayanan terhadap nasabah tergantung pada

karyawan bank yang melayaninya. Namun, agar pelayanan menjadi

berkualitas dan memiliki keseragaman, setiap Customer Service perlu

dibekali dengan pengetahuan yang mendalam tentang dasar-dasar

pelayanan. Kualitas yang diberikan tentunya harus sesuai dengan

standar tertentu yang diinginkan bank. Tanpa standar tertentu,

Customer Service Officer bank akan sulit untuk memberikan

pelayanan yang berkualitas.

Menurut James (2006) dasar-dasar pelayanan yang baik yang

harus dimengerti dan dipahami oleh Customer Service Officer, antara

lain sebagai berikut :

1) Berpakaian dan berpenampilan yang rapih dan bersih

Customer Service Officer harus mengenakan seragam yang

sepadan dengan kombinasi yang menarik. Pakaian yang

dikenakan harus memb87erikan kesan yang benar-benar

2) Percaya diri, bersikap akrab, dan penuh senyum

Dalam melayani nasabah Customer Service Officer tidak boleh

ragu-ragu, akan tetapi harus memiliki keyakinan dan percaya

diri yang tinggi. Customer Service juga harus bersikap akrab dan

penuh senyum dengan raut muka yang menarik setulus hati serta

tidak dibuat-buat.

3) Menyapa dengan lembut dan berusaha menyebutkan nama

nasabah

Pada saat nasabah datang, Customer Service Officer harus

menyapanya terlebih dahulu. Usahakan menyapa dengan

menyebutkan namanya agar terasa lebih akrab.

4) Tenang, sopan, dan hormat tekun mendengarkan setiap

pembicaraan

Pada saat melayani nasabah, Customer Service harus dalam

keadaan tenang, tidak terburu-buru, dan sopan dalam bersikap.

Kemudian tunjukkan sikap menghormati sekaligus berusaha

memahami nasabah.

5) Tekun mendengarkan setiap pembicaraan dan menerima

keluhan dengan baik

Customer Service harus tekun mendengarkan pembicaraan

nasabah dan berusaha menerima keluhan nasabah dengan baik.

6) Berbicara jelas dengan bahasa yang baik dan benar

Berbicara jelas dengan bahasa yang baik dan benar adalah

dengan menggunakan Bahasa Indonesia. Suara yang digunakan

juga harus jelas dalam arti mudah dipahami dan jangan

menggunakan istilah-istilah sulit yang tidak dipahami oleh

nasabah.

7) Bergairah dalam melayani dan tunjukkan kemampuan

Seorang Customer Service harus meunjukkan pelayanan yang

prima dengan memahami keinginan dan kemauan nasabah.

Dalam memberikan informasi ke nasabah, Customer Service

harus memiliki kemampuan dan pengetahuan tentang produk

bank sehingga nasabah dapat terbantu.

8) Jangan menyela atau memotong pembicaraan

Saat nasbah berbicara jangan menyela atau memotong

pembicaraannya. Kemudian hindari kalimat yang bersifat

teguran atau sindiran, dan jangan berdebat apabila terjadi

sesuatu dengan nasabah.

9) Mampu meyakinkan nasabah serta memberikan kepuasan

Setiap pelayanan yang diberikan harus mampu meyakinkan

nasabah dengan argumen-argumen yang masuk akal. Customer

Service juga harus mampu memberikan kepuasan kepada

10) Jika tidak sanggup menangani permasalahan yang ada, mintalah

bantuan

Dalam praktiknya, terkadang ada hal-hal yang tidak mampu atau

tidak sanggup kita lakukan sendiri. Dalam hal ini, jika tidak

sanggup menangani permasalahan yang ada, mintalah bantuan

kepada yang sanggup dan mengerti akan permasalahan tersebut.

11) Bila belum dapat melayani, beritahukan kapan nasabah akan

dilayani. Jika pada saat tertentu Customer Service dalam

keadaan sibuk dan tidak dapat melayani salah satu nasabah,

beritahukan kepada nasabah kapan mereka akan dilayani dengan

simpatik.

d. Etika Pelayanan

Etika merupakan tata cara berhubungan dengan manusia

lainnya. Khusus untuk dunia perbankan masalah etika sangat perlu

untuk diketahui dan dijalankan. Nasabah yang datang ke bank

sekalipun tanpa diundang merupakan tamu penting, tamu kehormatan

yang harus diberikan pelayanan yang maksimal. Agar nasabah merasa

dihargai, dihormati dan diselesaikan masalahnya, setiap karyawan

bank perlu memahami etika perbankan. Tanpa etika perbankan yang

benar maka kemungkinan bank akan kehilangan nasabahnya.

Dalam praktiknya secara garis besar dasar-dasar dalam etika

perbankan yang harus dijalankan oleh setiap karyawan adalah sebagai

1) Ingin membantu setiap keinginan dan kebutuhan nasabah

sampai tuntas.

2) Selalu memberi perhatian terhadap permasalahan yang dihadapi

nasabah.

3) Sopan dan ramah dalam melayani nasabah tanpa melakukan

diskriminasi dalam bentuk apapun.

4) Memiliki rasa toleransi yang tinggi dalam menghadapi setiap

tindak tanduk para nasabah.

5) Menjaga perasaan nasabah agar tetap merasa tenang, nyaman

dan menimbulkan kepercayaan.

6) Dapat menahan emosi dari setiap kasus yang dihadapi terutama

dalam melayani nasabah yang berprilaku kurang baik.

7) Menyenangkan orang lain merupakan sikap yang harus selalu

ditunjukkan oleh setiap karyawan.

e. Rekomendasi untuk Memperbaiki Mutu Pelayanan

Menurut James (2006) menyatakan bahwa pelopor akademik

tentang layanan, menawarkan 10 pelajaran yang mereka pertahankan

sebagai hakiki untuk memeperbaiki mutu layanan diseluruh industri

jasa yaitu :

1) Mendengarkan adalah memahami apa yang sesungguhnya

diinginkan nasabah malalui pembelajaran terus – menerus

tentang harapan dan persepsi nasabah dan non-nasabah

2) Keandalan adalah merupakan dimensi tunggal paling penting

dari mutu layanan dan harus menjadi prioritas layanan.

3) Layanan basis adalah perusahaan layanan harus menyerahkan

hal – hal yang mendasar dan menlakukan apa yang mereka

harus lakukan yaitu menjaga perjanjian, menggunakan

pengertian umum, mendengarkan nasabah, menjaga agar

nasabah tetap mendapatkan informasi dan menyerahkan nilai

kepada nasabah.

4) Jasa layanan adalah mengembangkan satu pandangan holistik

tentang layanan sambil mengelola banyak rinciannya.

5) Pemulihan adalah untuk memuaskan nasabah yang menghadapi

masalah layanan, perusahaan layanan mendorong nasabah untuk

mengeluh (dan mempermudah mereka untuk melakukan itu),

menaggapi secara cepat dan personal, serta mengembangkan

sistem resolusi masalah.

6) Mengejudkan Nasabah yaitu jika keandalan merupakan dimensi

paling penting dalam memenuhui harapan layanan nasabah,

dimensi proses (misalnya, jaminan, ketanggapan, dan empati)

adalah paling penting dalam melampui harapan nasabah,

misalnya dengan mengejutkan mereka dengan kecepatan,

keapikan, kesantunan, kompetensi, komitmen, dan pemahaman

7) Sikap sportif adalah perusahaan jasa harus melakukan usaha

khusus untuk sportif dan menunjukkan keadilan kepada nasabah

dan karyawan.

8) Kerja tim adalah apa yang memungkinkan organisasi besar

menyerahkan layanan penuh perhatian dan kepedulian dengan

meningkatkan motifasi dan kemampuan karyawan.

9) Riset karyawan adalah melakukan riset prilaku terhadap

karyawan untuk menyingkapkan mengapa masalah layanan

terjadi dan apa yang harus dilakukan perusahaan untuk

menyelesaikan masalah.

10) Kepemimpinan dengan melayani adalah kemimpinan yang

diinspirasikan diseluruh organisasi dari rancangan system

layanan yang unggul dari pengguna informasi dan teknologi

yang efektif, dan dari kekuatan internal yang lambat berubah,

tidak tampak, serta sangat berpengaruh yang disebut budaya

perusahaan.

3. Kepuasan

a. Pengertian Kepuasan

Mencapai tingkat kepuasan pelanggan tertinggi adalah tujuan

utama pemasaran. Pada kenyataannya, akhir-akhir ini banyak

perhatian tercurah pada konsep kepuasan total,yang implikasinya

adalah mencapai kepuasaan sebagai saja tidalah cukup untuk membuat

kepuasan pelanggan harus didukung oleh analisa-analisa yang tajam.

Jadi kesimpulannya adalah jika kita akan memuaskan pelanggan,

maka pelanggan yang harus kita utamakan terlebih dahulu adalah

pelanggan yang paling potensial bagi kita dalam jangka panjang. Arti kata “kepuasan” tidaklah mudah untuk dirumuskan. James

G. Barnes mengajukan definisi berikut : Kepuasan adalah tanggapan

pelanggan atas terpenuhinya kebutuhannya. Hal itu berati penilaian

bahwa suatu bentuk keistimewaan dari suatu barang atau jasa ataupun

barang/jasa itu sendiri, memberikan tingkat kenyamanan yang terkait

dengan pemenuhan suatu kebutuhan, termasuk pemenuhan kebutuhan

dibawah harapan atau pemenuhan kebutuhan melebihi harapan

pelanggan.

Kepuasan konsumen adalah perasaan senang atau kecewa

seorang yang berasal dari perbandingan antara kesannya terhadap

kinerja atau hasil suatu produk dan harapan-harapannya (Kotler, 2003

: 61).

Dari teori-teori di atas dapat disimpulkan bahwa nasabah pada

umumnya mengharapkan untuk produk berupa barang atau jasa yang

dibelinya dapat diterima dan dinikmati dengan layanan yang baik atau

memuaskan, sehingga kepuasan konsumen dapat membentuk persepsi

dan selanjutnya dapat memposisikan produk perusahaan di benak

b. Konsep Kepuasan

Pada dasarnya tujuan dari suatu bisnis adalah untuk

menciptakan para pelanggan yang mereka puas. Terciptanya kepuasan

pelanggan dapat memberikan beberapa manfaat, diantaranya

hubungan antara perusahaan dan pelanggannya yang menjadi

harmonis memberikan dasar yang terbaik bagi pembelian ulang atau

terciptanya loyalitas pelanggan dan membentuk suatu rekomendasi

dari mulut ke mulut yang mengutungkan pelanaggan.

Pada dasarnya pengertian kepuasan pengguna jasa mencangkup

perbedaan antara harapan (nilai harapan) dan kinerja atau hasil yang

dirasakan.

Nilai harapan dibentuk melalui pengalaman masalalu, kometar

atau saran dari pengguna dan informasi dari perang. Adapun nilai

persepsi adalah kemampuan perusahaan di dalam melayani

memuaskan pengguna jasa.

Untuk mempertahankan loyalitas pengguna jasa, banyak

perusahaan bahkan perbankan menggunakan banyak cara yang salah

satunya adalah memastikan kualitas produk dan jasa dalam memenuhi

harapan pengguna jasa. Pemenuhan harapan akan menciptakan

kepuasan bagi pengguna jasa konsumen pengguna jasa yang

c. Pengukuran Kepuasan

Pengukuran kepuasan pengguna jasa sangatlah penting bagi

peruhasan atau perbankan. Karena hal inilah yang akan menjadi pokok

ukur apakah perusahaan tertentu sudah memberikan pelayanan yang

maksimalkan kepada pengguna jasa. Dengan pengukuran ini dapat

memberikan masukan bagi kinerja perusahaan dalam rangka

menciptakan kepuasan pengguna jasa.

Kotler (dalam Fandy,2000) mengindentifikasikan 4 metode

untuk mengukur kepuasan pelangan pengguna jasa yaitu sebagai

berikut :

1) Sistem Kelebihan dan Saran

Sistem ini memberikan kesempatan yang luas kepada para

pelanggannya untuk menyampaikan saran, pendapat, dan

ketentuan mereka. Media yang digunakan bisa berupa kotak

saran, kartu komentar, saluran telepon khusus bebas pulsa dan

lain-lain.

2) Penelitian ini biasanya dilakukan untuk memperoleh gambaran

mengenai kepuasan pelanggan dengan cara memperkerjakan

beberapa orang untuk berperan sebagai pembeli potensial

terhadap jasa perusahaan dan pesaing mengenai permitaan

pelanggan.

3) Perusahan segyogyanya menghubungi para pelanggan yang

hal itu terjadi dan supaya dapat menggambarkan kebijakan

perbankan/ penyempuranaan selanjutnya.

4) Survei kepuasan pelanggan

Umumnya penelitian mengenai kepuasan pelanaggan dilakukan

dengan penelitian survie, baik dan survei melalui pos, telepon,

maupun wawancara pribadi.

Melalui 4 metode di atas akan diketahui seberapa besar

kepuasan pelanggan, dan apakah pelanggan itu sudah merasa

puas atas pelayanan suatu perusahan.

d. Manfaat Pengukuran Kepuasan Pelanggan

Ukuran kepuasan pelanggan dapat dikategorikan sebagai kurang

puas, puas dan sangat puas. Pengukuran mutu pelayanan dan kepuasan

dapat digunakan untuk beberapa tujuan yaitu :

1) Mempelajari persepsi masing-masing pelanggan terhadap mutu

pelayanan yang disari, diminati dan diterima atau tidak diterima

pelanggan, yang kahirnya pelanggan merasa puas dan terus

melakukan kerja sama.

2) Mengetahui kebutuhan, keinginan, persyaratan, dan harapan

pelanggan pada saat sekarang dan masa yang akan datang yang

disediakan perusahaan yang sesunggunhnya dengan harapan

pelanggan atas pelayanan yang diterima.

3) Meninggkatkan mutu pelayanan sesuai dengan harapan-harapan

4) Menyusun rencana kerja dan menyempurnakan kualitas

pelayanan dimasa akan datang.

e. Faktor Utama dalam Menentukan Tingkat Kepuasan Konsumen Menurut Yuliana (2011) dalam menentukan tingkat kepuasan

konsumen, terdapat lima faktor utama yang harus diperhatikan oleh

perusahaan yaitu :

1) Kualitas produk

Konsumen akan merasa puas bila hasil evaluasi mereka

menunjukan bahwa produk yang mereka gunakan berkualitas.

2) Kualitas pelayanan

Terutama untuk industri jasa, konsumen akan merasa puas bila

mereka mendapatkan pelayanan yang baik atau yang sesuai

dengan yang diharapkan.

3) Emosional

Konsumen akan meras bangga dan mendapatkan keyakinan

bahwa orang lain akan kagum terhadap dia bila menggunakan

produk dengan merek tertentu yang cenderung mempunyai

tingkat kepuasaan yang lebih tinggi. Kepuasan yang diperoleh

bukan karena kualitas dari produk tetapi nilai sosial yang

4) Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan

harga yang relatif murah akan memberikan nilai yang lebih

tinggi kepada konsumennya.

5) Biaya

Konsumen yang tidak perlu mengeluarkan biaya tambahan atau

tidak perlu membuang waktu untuk mendapatkan suatu produk

atau jasa cenderung puas terhadap produk atau jasa itu.

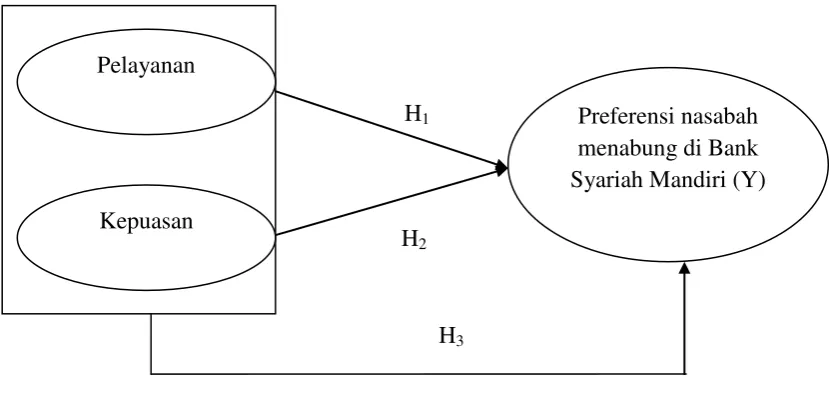

C. Kerangka Pikir

Bank Syariah sebagai badan usaha yang melayani produk – produk

perbankan dituntut dapat menciptakan mitra kinerja yang baik untuk

menciptakan kepuasan dan loyalitas bagi para pengguna jasa agar tetap

unggul dalam persainggan. Selain itu bank – bank Syariah juga harus

menciptakan citra yang baik dimata para pengguna jasa dengan cara

memberikan kepastian dalam pelayanan yang dijanjikan. Ada beberapa

faktor yang mempegaruhi preferensi masyarakat menabung di Bank Syariah

adalah pelayanan, kepercayaan dan suku bunga. Model konseptual dari

H1

Gambar 2.1 Kerangka Pikir

D. Hipotesis

Hipotesis merupakan jawaban yang bersifat sementara terhadap

permasalahan penelitian tentang tingkah laku, fenomena (gejala), sampai

terbukti melalui data yang terkumpul(Atik, 2013). Hipotesis penelitian ini

mengacu pada permasalahan, kerangka pikir yang menjadi tujuan dari

penelitian di atas adalah sebagai berikut:

1. Pelayanan dan keputusan nasabah

Raihan (2012) menyatakan bahwa pelayanan berpengaruh positif

terhadap keputusan nasabah. Penelitian lain yang mendukung dilakukan

oleh Dina (2010) yang dalam penelitiannya ditemukan bahwa pelayanan

berpengaruh positif dan signifikan terhadap keputusan nasabah. Jadi

mereka yang pelayanannya tinngi akan lebih mempengaruhi keputusan

nasabah menabung di bank.

H2

Preferensi nasabah menabung di Bank Syariah Mandiri (Y) Pelayanan

Kepuasan

Berangkat dari hal di atas, dalam penelitian ini dirumuskan

hipotesis ke-1 yaitu :

H1 : Pelayanan berpengaruh signifikan terhadap preferensi nasabah

menabung di Bank Syariah Mandiri Salatiga.

2. Kepuasan dan keputusan nasabah

Penelitian tentang pengaruh kepuasan terhadap keputusan nasabah

menabung di bank oleh Detha (2013) menyatakan bahwa kepuasan

berpangaruh positif terhadap keputusan nasabah. Penelitian lain yang

mendukung dilakukan oleh Rizky (2014) hasil penelitiannya menyatakan

bahwa karakteristik bank, produk, promosi, pelayanan, dan kepuasan

berpengaruh positif terhadap keputusan nasabah menabung.

Berangkat dari hal di atas, dalam penelitian ini dirumuskan

hipotesis ke-2 yaitu :

H2 : Kepuasan berpengaruh signifikan terhadap preferensi nasabah

menabung di Bank Syariah Mandiri Salatiga.

3. Pada penelitianan ini peniliti akan menguji variabel pelayanan dan

kepuasan secara bersama-sama. Dari hal ini, dalam penelitian tersebut

dirumuskan hipotesis ke-3 yaitu :

H3 : Pelayanan dan Kepuasan berpengaruh signifikan secara bersama-

sama terhadap preferensi nasabah menabung di Bank Syariah Mandiri

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Penelitian ini termasuk jenis penelitian korelasional, yaitu suatu

penelitian yang melibatkan tindakan pengumpulan data guna menentukan,

apakah ada hubungan antara dua variabel atau lebih. Adanya hubungan dan

tingkat variabel yang peting, karena dengan mengetahui tingkat, karena

dengan mengetahui tingkat hubungan yang ada, peneliti akan dapat

mengembangkannya sesuai dengan tujuan penelitian (Sukardi, 2003:166).

Penelitian ini meneliti mengenai variabel (pelayanan dan kepuasan)

yang mempengaruhi prefenrensi masyarakat menabung di Bank Syariah.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif, sebab data yang diperoleh dalam penelitian berbentuk

angka-angka dan untuk memperoleh hasil penelitian digunakan alat bantu statistik

untuk menguji hubungan yang bersifat sebab akibat. Jadi terdapat variabel

independen (variabel yang mempengaruhi) dan dependen (dipengaruhi).

Dalam pendekatan penelitian ini dilakukan melalui beberapa tahapan

yaitu dengan pengumpulan data dengan cara menyebar kuesioner kepada

sejumlah responden yang menjadi sampel penelitian, menentukan

instrument peneliatian, menentukan metode yang digunakan, serta

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Peneliti melakukan penelitian pada Bank Syariah Mandiri KC Salatiga

yang beralamat di Jln. Diponegoro Ruko Salatiga Square No. 77-A6

dan 77-A7, Kel. Sidorejo Lor, Kec. Sidoarjo, kota Salatiga, Jawa

Tengah, Indonesia.

2. Waktu Penelitian

Penelitian dilaksanakan pada 13 Januari 2015 - 16 Februari 2015 di

Bank Syariah Mandiri KC Salatiga. Yang ditujukan pada nasabah

Bank Syariah Mandiri.

C. Populasi dan Sampel

1. Populasi

Menurut Supardi (2005 : 101) populasi adalah suatu kesatuan

individu atau subyek pada wilayah dan waktu serta dengan kualitas

tertentu yang akan diamati/diteliti. Populasi dalam penelitian ini

adalah nasabah dari Bank Syariah Mandiri KC Salatiga yang

berjumlah 80 orang.

2. Sampel

Menurut Anton (2006 : 28) sampel adalah obyek atau subyek

penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal

ini dilakukan untuk menghemat waktu dan biaya. Sehingga di dalam

Adapun teknik untuk menentukan jumlah sampel, dapat menggunakan

rumus sebagai berikut :

S=

P

(P.e2)+1

Keterangan :

s : Sampel

P : Populasi

e : error atau tinggkat kesalahan yang diyakini

S=

100

(100.0,052)+1

= 80

Dalam penelitian ini, seluruh nasabah yang ada di Bank Syariah yang

berjumlah 100 orang. Maka yang menjadi sampel dalam penelitian ini

adalah 80 orang (karena pembulatan), dengan menggunakan tingkat

kesalahan yang diyakini sebesar 5%.

D. Teknik Pengumpulan Data

Menurut Anton (2006 : 29-30) teknik pengambilan data adalah teknik

atau cara yang dilakukan oleh peniliti untuk mendapatkan data yang akan

dianalisis atau diolah untuk menghasilkan suatu kesimpulan. Teknik atau

a. Metode kuesioner atau angket

Metode kuesioner atau angket adalah daftar pertanyaan yang

diberikan kepada objek penelitian yang mau memberikan respon

sesuai dengan permintaan pengguna.

b. Metode Interview

Metode interview adalah metode atau cara mengumpulkan data

serta berbagai informasi dengan jalan menanyakan langsung kepada

seseorang yang dianggap ahli dalam bidangnya dan juga berwenang

dalam menyelesaikan suatu permasalahan.

Sebelum pertanyan diajukan perlu dipersiapkan terlebih dahulu

pertanyaan-pertanyaan yang akan diajukan atau diarahkan kepada

informasi-informasi untuk topik yang ditentukan dan akan dibahas

secara jelas dan terinci.

c. Metode observasi

Observasi adalah metode pengumpulan data dengan cara

melakukan pengamatan secara langsung di obyek penelitian. Jadi

peneliti datang sendiri dan mengamati dari dekat di obyek penelitian.

E. Jenis dan Sumber Data

1. Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah sebagai