BAB II

KERANGKA TEORI A. Teori Sinyal

Informasi merupakan unsur penting bagi seorang investor dan bisnis karena informasi pada hakekatnya menyajikan keterangan , catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat, dan tepatwaktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi.

Teori sinyal menjelaskan tentang bagaimana para investor memiliki informasi yang sama tentang prospek perusahaan sebagai manajer perusahaan. Namun dalam kenyataannya manajer sering memiliki informasi lebih baik dari investor luar. Hal ini disebut informasi asimetris, dan ini memiliki dampak paling penting pada struktur modal yang optimal. Hal ini akan terlihat jika manajemen tidak secara penuh menyampaikan semua informasi yang diperoleh tentang semua hal yang dapat mempengaruhi perusahaan, maka umumnya pasar akan merespon informasi tersebut

sebagai suatu sinyal terhadap suatu kejadian yang akan mempengaruhi nilai perusahaan yang tercermin melalui harga saham.1

Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik atau sinyal buruk. Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut teori sinyal kegiatan perusahaan memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Informasi sebagai sinyal yang diumumkan pihak manajemen kepada publik bahwa perusahaan mermiliki prospek bagus di masa depan. Return yang meningkat akan diprediksi, memberikan sinyal tentang laba jangka pendek dan jangka panjang serta analisa yang mengungkapkan sinyal tersebut digunakan untuk memprediksi peningkatan earning jangka panjang. Teori sinyal ini membahas bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen (agent) disampaikan kepada pemilik modal (principle). Penyampaian laporan keuangan dapat dianggap sebagai sinyal, yang brarti bahwa apakah agen telah berbuat sesuai dengan kontrak atau belum. Secara

1

Sri Sulistyanto, Manajemen Laba (Teori dan Model Empiris) (Jakarta: Grasindo, 2008), hlm.75.

garis besar signaling theory erat kaitannya dengan ketersediaan informasi mengenai pasar modal.2

B. Tinjauan Umum Tentang Pasar Modal

1. Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana untuk memperkuat modal perusahaan.3

Pasar modal yang dinyakini sebagai wahana penghimpun dana jangka panjang merupakan alternatif sumber dana bagi semua perusahaan. Saling ketergantungan ini mengisi antara peranan pasar modal dan perbankan dalam menarik dana dari masyarakat dan mengalokasikannya, terkait dengan kebutuhan dari perusahaan-perusahaan itu sendiri. Selain perusahaan untuk menginvestasi yang mutlak memerlukan dana jangka panjang disamping dana jangka pendek yang ada.4 Di pasar modal ini terdapat istilah-istilah yang diuraikan sebagai berikut :

a. Pasar perdana, yaitu penjualan perdana efek atau sertifikat atau penjualan yang dilakukan sesaat sebelum perdagangan di Bursa atau pasar sekunder. Pada pasar ini efek atau sertifikat diperdagangkan dengan harga

2 Yeye Susilowati, “

Konsekuensi Signal Substansial dan komplemen Dalam Keputusan-Keputusan Pendanaan” Disertai Program Doktor Ilmu Ekonomi (Yogyakarta: Universitas Gajah

Mada, 2006). 3

Irham Fahmi, Pengantar Pasar Modal. (Bandung: Alfabeta, 2012), hlm.55.

4 Farkhan Ika. “Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan”. (Value Added, No. 1, September-pebruari, Vol. 9 2013 ). http://jurnal.unimus.ac.id.

emisi, pada pasar perdana perusahaan akan memperoleh dana dengan menjual sekuritas (saham, obligasi, hipotek).

b. Pasar sekunder, yaitu penjualan efek atau sertifikat setelah pasar perdana berakhir. Pada pasar ini efek diperdagangkan dengan harga kurs. Menurut Hinsa Siahaan, (1990) pasar sekunder merupakan pasar dimana surat ber harga dijual setelah pasar perdana.

c. Bursa paralel, yaitu suatu sistem perdagangan efek terorganisasi diluar Bursa Efek Jakarta, dengan bentuk pasar sekunder, diatur dan diselenggarakan oleh perikatan perdagangan uang dan efek-efek (PPUE) yang diawali dan dibina oleh badan pelaksana pasar modal (BAPEPAM).

C. Tinjauan Umum Tentang Saham

1.Saham Secara Umum

Saham adalah surat berharga sebagai bukti penyertaan atau pemilik individu maupun institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT). Saham yang dimaksud disini adalah saham yang berasal dari perusahaan lain, yang dibeli oleh pihak manajemen perusahaan dan sewaktu-waktu bisa di jual kembali jika membutuhkan dana dan hasil keuntungan penjualan akan masuk ke kas perusahaan.5

Dalam bahasa Belanda, saham disebut aandel, dalam bahasa Inggris disebut share, dalam bahasa jerman disebut aktie, dan dalam bahasa Perancis disebut dengan action. Semua istilah ini mempunyai arti surat

5

berharga yang mencantumkan kata “saham” di dalamnya sebagai tanda bukti pemilihan sebagian dari modal perseroan.6

Saham adalah klaim terhadap penghasilan bersih dan aset perusahaan, yaitu dividen yang dibagikan kepada stockholder (pemegang saham) setelah perusahaan memenuhgi kewajibannya, seperti membayar gaji karyawan, pajak dan kewajiban utangnya, termasuk kewajibannya terhadap bondholder (pemegang obligasi). Oleh karena itu , saham disebut juga residual claimant, dan pemegang saham memperoleh penghasilan yang berfluktuasi, berhubungan dengan keuntungan atau kerugian perusahaan penerbitnya.7 Hak pemegang saham antara lain:

a. Berhak atas pendapatan perusahaan (claim on income). b. Berhak atas harta perusahaan (claim on assets).

c. Berhak mengeluarkan suara (voting rights). d. Hak kontrol.

e. Hak memesan efek terlebih dahulu/HMETD (preemptive rights). Jenis saham berdasarkan manfaat yang diperoleh oleh pemegang saham yaitu:

a. Saham biasa (common stock): saham yang menempatkan pemiliknya paling akhir terhadap claim.

b. Saham preferen (preferred stock): saham yang memiliki karakteristik gabungan antara saham biasa dan obligasi.

6

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal

(Jakarta: Kencana Prenada Media Group, 2009), hlm.93.

7Ktut Silvanita Mangani, Bank dan Lembaga Keuangan Lain (Jakarta: Erlangga, 2009),

2. Saham Syariah

a. Pengertian Saham Syariah

Secara konsep, saham merupakan surat berharga bukti penyertaan modal kepada perusahaan dan dengan bukti penyertaan tersebut pemegang saham berhak untuk mendapatkan bagian hasil dari usaha perusahaan tersebut. Konsep penyertaan modal dengan hak bagian hasil usaha ini merupakan konsep yang tidak bertentangan dengan prinsip syariah. Namun demikian, tidak semua saham yang diterbitkan oleh emiten dan perusahaan publik dapat disebut sebagai saham syariah.8

b. Kriteria Saham Syariah

Suatu saham dapat dikategorikan sebagai saham syariah jika saham tersebut diterbitkan oleh:

1. Emiten dan perusahaan publik yang secara jelas menyatakan dalam anggaran dasarnya bahwa kegiatan usaha emiten dan perusahaan publik tidak bertentangan dengan prinsip-prinsip syariah.

2. Emiten dan perusahaan publik yang tidak menyatakan dalam anggaran dasarnya bahwa kegiatan usaha emiten dan perusahaan publik bertentangan dengan prinsip-prinsip syariah.

8 Badan pengawas Pasar Modal dan Lembaga Keuangan, “Pengenalan Produk Syariah”. http://www.bapepam.go.id/syariah/pengenalan produk syariah.html.

D. Tinjauan Umum Return Saham

1. Pengertian Return Saham

Return (pengukuran hasil pengembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya atau untuk mendapatkan suatu ukuran tingkat pengembalian investasi yang dilakukan investor.9Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor (pemodal) tidak akan melakukan investasi. Jadi setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama mendapatkan keuntungan yang disebut sebagai return saham baik langsung maupun tidak langsung.

Komponen return saham terdiri dari dua jenis yaitu current income (pendapatan lancar) dan capital gain (keuntungan selisih harga). Current income merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periodic seperti pembayaran bunga deposito, bunga oblogasi, deviden dan sebagainya. Disebut sebagai pendapatan lancar, maksudnya adalah keuntungan yang diterima biasanya dalam bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat, seperti bunga atau jasa giro dan deviden tunai. Dividen yang dibayarkan dalam bentuk saham dapat dikonversi menjadi uang kas yang setara kas adalah saham bonus atau deviden saham.10

9 Manahan P. Tampubolon, Manajemen Keuangan(Finance Management) Konseptual,

Problem & Studi Kasus (Jakarta: Ghalia Indonesia, 2005), hlm.11.

10 Yeye Susilowati. ”Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap

Return Saham Perusahaan”, ( Jurnal Dinamika Keuangan dan Perbankan, No. 1, Mei, Vol.3, 2011),hlm.6.

2. Komponen Return Saham

Komponen return saham ada dua jenis,yaitu:11

a. Current Income (pendapatan lancar), merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga obligasi, dividen dan sebagainya. Disebut sebagai pendapatan lancar, maksudnya adalah keuntungan yang diterima biasanya dalam bentuk kas atau stara kas, sehingga dapat diuangkan secara cepat , seperti bunga atau jasa giro dan dividen tunai. Dividen yang dibayarkan dalam bentuk saham dapat dikonversi menjadi uang kas adalah saham bonus atau dividen saham.

b. Capital Gain, yaitu keuntungan yang diterima karena adanya selisih antara harga jual dengan harga beli saham dari suatu instrument investasi, Capital gain sangat tergantung dari harga pasar instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar. Dengan adanya perdagangan maka akan timbul perubahan nilai suatu instrumen investasi yang memberikan capital gain. Besarnya capital gain dilakukan dengan cara menghitung historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

11

Yeye Susilowati. ”Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham Perusahaan”, ( Jurnal Dinamika Keuangan dan Perbankan, No. 1, Mei, Vol.3,

3. Jenis Return Investasi

Return realisasi (realted return) merupakan return yang terjadi yang dihitung berdasarkan data historis dan berfungsi sebagai salah satu pengukur kinerja perusahaan. Return histories juga berguna sebagai dasar penentuan return ekspektasi (expected return) di masa datang. Return ekspektasi merupakan return yang diharapkan akan diperoleh investor di masa mendatang.

4. Rumus Return Saham

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut actual return. Beberapa pengukuran return realisasi yang banyak digunakn adalah return total (total return), Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total terdiri dari capital gail (loss) dan yield sebagai berikut ini:

Return = Capital gain (loss) + yield

Capital gain (loss) merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu:

Capital gain (loss) =

Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode lalu (Pt-1) ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss).

Yield merupakan presetase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah presentase dividen terhadap harga saham periode sebelumnya. Dengan demikian, return total dapat juga dinyatakan sebagai berikut:

Return = + Yield

Dari kedua konsep tersebut (divident yield dan capital gain), maka konsep return yang digunakan dalam penelitian ini adalah capital gain yang lazim juga disebut sebagai capital actual. Alasan digunakan capital gain, karena tidak semua perusahaan membagikan deviden. Apabila data yang digunakan adalah data bulanan maka dividend yield tidak dapat diketahui setiap bulan, karena lazimnya dividend yield dapat diketahui setiap tahun sekali.12

Dimana: Return Pt – 1 = harga saham di awal tahun. Pt = harga saham di akhir tahun.

12 Yeye Susilowati. ”Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap

Return Saham Perusahaan”, ( Jurnal Dinamika Keuangan dan Perbankan, No. 1, Mei, Vol.3, 2011),hlm.23.

Pt - Pt-1 Pt-1

E. Analisis Rasio Keuangan

Analisis Rasio Keuangan digunakan untuk pandangan yang lebih jelas terhadap karakter keuangan dari sebuah perusahaan. Hasil dari rasio sering dapat digunakan untuk lebih menjelaskan posisi keuangan maupun kinerja keuangan dari sebuah perusahaan. Analisis rasio merupakan analisis yang digunakan untuk mengetaui hubungan pos-pos yang ada dalam suatu laporan keuangan atau antara laporan keuangan neraca dan laporan laba rugi.13

Analisis rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan yang berupa rasio-rasio keuangan untuk periode tertentu. Dengan rasio keuangan tersebut akan tampak jelas perhitungan rasio keuangan akan menjadi lebih jelas jika dihubungkan antara lain dengan menggunakan pola historis perusahaan tersebut, yang dilihat perhitungan pada sejumlah tahun guna menentukan apakah perusahaan membaik atau memburuk, atau melakukan perbandingan dengan perusahaan lain dalam industri yang sama.14

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan, jenis-jenis rasio keuangan tersebut adalah sebagai berikut:15

1. Rasio Likuiditas, terdiri dari current ratio, quick ratio, net working capital ratio, dan cash flow liquidity ratio.

13 Kasmir, Analisis Laporan Keuangan (Jakarta: PT. Raja Grafindo Persada, 2012),

hlm.72.

14 Irham Fahmi, Analisis Laporan Keuangan (Bandung: Alfabeta, 2012), hlm.108.

15 Irham Fahmi,”

Teori, Kasus, dan Solusi” Cetakan Kesatu (Bandung: Alfabeta, 2010),

2. Rasio Solvabilitas, terdiri dari debt to total assets, debt to equity ratio, times interest earned, cash flow coverage, long-term debt to total capitalization, fixed charge coverage, dan cash flow adequancy.

3. Rasio Aktivitas, terdiri dari inventory turnover, day sales outstanding, fixed assets turnover, total assets turnover, dan long term assets turnover.

4. Rasio Profitabilitas, terdiri dari gross profit margin, net profit margin, return on assets dan return on equity.

5. Rasio Pertumbuhan, terdiri dari pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan laba per lembar saham, pertumbuhan dividen per lembar saham, dan harga pasar per lembar saham.

6. Rasio Nilai Pasar, terdiri dari earning per share, price earning ratio, book value per share, price book value, dividen yield, dan dividen payout ratio.

Peneliti menggunakan analisis rasio keuangan sebagai alat untuk mengukur kinerja keuangan yang mempengaruhi return saham.

F. Rasio Profitabilitas

Rasio Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalamnya atau kemampuan perusahaan menghasilkan keuntungan dari penjualan barang atau jasa yang diproduksinya.

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahan dan kemampuannya untuk mendapatkan keuntungan.16 Beberapa jenis rasio profitalibitas yang sering digunakan antara lain:

1. Return on Assets (ROA)

Return on Assets (ROA) menunjukkan kemampuan perusahaan dengan seluruh modal yang ada di dalamnya untuk menghasilkan keuntungan.17 Rasio ini disebut juga sebagai rentabilitas ekonomi yang sangat penting bagi analis atau investor, karena mencerminkan kemampuan perusahaan menghasilkan laba dari seluruh harta atau modal yang tertanam dari perusahaan. Adapun rumus return on assets (ROA) adalah:18

ROA

=

X 100%

16Irham Fahmi, Analisis Investasi ( Bandung: Refika Aditama, 2006), hlm.59. 17 Budi Rahardjo, Dasar-Dasar Analisis Fundamental Saham, Laporan Keuangan

Perusahaan, Membaca, Memahami, dan Menganalisis (Yogyakarta: Gajah Mada University Press, 2009), hlm.141.

18 Tjiptono Darmadji dan Hendy M. Fakhruddin, Pasar Modal di Indonesia: Pendekatan

2. Return on Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikan. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham. Adapun rumus return on assets (ROE) adalah:

ROE

=

X 100%3. Net Profit Margin (NPM)

Rasio ini mengukur laba per rupiah penjualan. Rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan. Adapun rumus net profit margin (NPM) adalah:

NPM

=

X 100%4. Gross Profit Margin

Gross Profit Margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasi kemampuan perusahaan untuk berproduksi secara efisien. Semakin besar Gross Profit Margin semakin baik keadaan operasi perusahaan,

begitu pula sebaliknya. Adapun rumus gross profit margin (GPM) adalah:

GPM

=

X 100%Dalam penelitian ini rasio Profitabilitas diukur dengan menggunakan Return on Equity (ROE). Return On Equity (ROE) adalah laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.19

G. Rasio Likuiditas

Rasio Likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo.20

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya. Likuiditas tidak hanya berkenaan keseluruhan keuangan

19

Brigham dan Houston, Dasar-dasar Manajemen Keuangan; Edisi Kedelapan (Jakarta: Erlangga satu,2001), hlm 35.

20 Kasmir, Pengantar Manajemen Keuangan (Jakarta: Kencana Prenada Media, 2010),

perusahaan tetapi juga berkaitan dengan kemampuan untuk mengubah aktiva lancar menjadi uang kas.21 Rasio ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan. Beberapa jenis rasio yang sering digunakan adalah:

1. Current ratio (rasio lancar)

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiba jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.22

Rasio ini dihitung dengan membagi aktiva lancar dengan hutang lancar. Dan menunjukan besarnya kewajiban lancar yang di tutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek. Rumus dari current ratio (CR) adalah:23

Current ratio

=

X 100%

21 Lukman Syamsudin, Manajemen Keuangan Perusahaan (Jakarta: 2007, Raja Grafindo

Persada), hlm.41.

22 Kasmir, Pengantar Mnajemen Keuangan (Jakarta: 2010, Kencana Prenada Media), hlm.111.

23 Manaha P. Tampubolon, Manajemen Keuangan (Finance Management) Konseptual,

2. Quick ratio (rasio cepat)

Rasio cepat adalah ukuran uji solvensi jangka pendek yang lebih teliti daripada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap aktiva lancar yang sedikit tidak liquid dan kemungkinan menjadi sumber kerugian.24

Rasio ini dihitung dengan menggunakan persediaan dari aktiva lancar dan kemudian membagi hasilnya dengan kewajiban lancar. Rasio ini menunjukan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek. Rumus quick ratio (QT) adalah:

Quick ratio

=

X 100%3. Cash ratio (rasio uang tunai)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia. Rasio ini menunjukan perbandingan dengan uang tunai dengan utang jangka pendek. Rumus cash ratio adalah:

Cash ratio

=

X 100%

Untuk mengukur likuiditas perusahaan dalam penelitian ini menggunakan rasio Current Ratio (CR). CR merupakan salah satu ukuran likuiditas yang bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aset lancar yang dimilikinya.25

H. Pertumbuhan Penjualan

Pertumbuhan penjualan (growth of sales) adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen aset, baik aset tetap maupun aset lancar. Pertumbuhan yang dicapai oleh perusahaan. Growth dapat dilihat dari besarnya sales growth yaitu tingkat pertumbuhan penjualan yang dapat dicapai oleh perusahaan.26 Merupakan rasio yang menggammbarkan kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya.27

Sales Growth adalah perkembangan Penjualan barang atau jasa dalam perekonomian untuk mengetahui barang dan jasa yang diproduksikan dalam masyarakat meningkat atau menurun. Rumus sales growth adalah:

25 Rio Malintan. “

Pengaruh Current ratio (Cr), Debt To Equity Ratio (Der), Price earning ratio (Per), Dan Return On Asset (Roa) Terhadap Return Saham”. (Jurnal, Universitas

Brawijaya, 2011).

26

Wahyadi Prakarsa. Metodologi Penelitian Keuangan (Bandung Graha Ilmu, 2006),hlm 25.

27Kasmir, Pengantar Manajemen Keuangan (Jakarta: 2010, Kencana Prenada Media),

Sales growth

=

X 100%I. Tinjauan Pustaka

Untuk mendukung penelitian ini, maka tinjauan pustaka penting peranannya dalam penelitian ini guna merumuskan kerangka berpikir. Tinjauan pustaka ini akan melakukan riset terdahulu yang releven dengan masalah yang diteliti.

1. Penelitian terdahulu

Penelitian terdahulu yang berkaitan dengan beberapa faktor fundemental yang dihubungkan dengan prediksi return saham telah dilakukan oleh beberapa penelit. Pada umumnya penelitian terdebut meneliti mengenai karakteristik perusahaan yang diduga memiliki hubungan dengan return saham dalam laporan tahunan yang merupakan sumbar informasi penting bagi stakeholder dalam menilai kinerja perusahaan.

Penelitian yang berjudul “Analisis Pengaruh Likuiditas, Laverage, Aktivitas dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ)” yang dilakukan oleh Ulupui menunjukkan bahwa variabel Curent Ratio (CR) memiliki pengaruh yang positif dan signifikan terhadap return saham, variabel Return on Asset (ROA) memiliki pengaruh yang positif dan signifikan terhadap return saham, variabel Debt to Equity Ratio (DER) memiliki pengaruh yang positif tetapi tidak signifikan terhadap return

saham, variabel Total Asset Turnover (TATO) menunjukkan hasil yang negatif dan tidak signifikan.28

Penelitian yang berjudul “Analisis Pengaruh Rasio Aktifitas, Rasio Profitabilitas, dan Rasio Pasar terhadap Return Saham Syariah dalam Kelompok Jakarta Islamic Index (JII) tahun 2003-2005” yang dilakukan oleh Saniman Widodo menunjukkan bahwa variabel Total Assets Turnover (TATO), Inventory Turnover (ITO), Return on asset (ROA), Return on equity (ROE), Earning Per Share (EPS), dan Price Book Value (PBV) secara bersama-sama memberikan pengaruh yang singnifikan terhadap return saham syariah. Sedangkan secara parsial pengaruhnya berbeda-beda, TATO, ROA, ROE,dan EPS masing-masing mempunyai pengaruh positifyang signifikan terhadap return saham syariah, ITO berpengaruh positif tidak signifikan tethadap return saham syariah, dan PBV mempunyai pengaruh negatif yang signifikan terhadap return saham.29

Penelitian yang berjudul “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan penjualan dan, Dividen terhadap Return Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).” yang dilakukan oleh Saqif Muzaki menunjukkan bahwa secara parsial menunjukkan bahwa variabel Current Ratio (CR) dan Dividend payout ratio (DPR) tidak berpengaruh signifikan terhadap terhadap return saham. Return

28Ulupui. “

Analisis Pengaruh Likuiditas, Laverage, Aktivitas dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ)”. hlm.vii.

29 Seniman Widodo. “Analisis Pengaruh Rasio Aktifitas, Rasio Profitabilitas, dan Rasio

Pasar terhadap Return Saham Syariah dalam Kelompok Jakarta Islamic Index (JII) tahun 2003-2005”. Tesis Magister Manajemen. (Semarang: Universitas Diponegoro, 2007). hlm.6.

On Equity (ROE) dan Pertumbuhan penjualan (sales growth) berpengaruh signifikan terhadap terhadap return saham. secara simultan menunjukkan bahwa variabel Current Ratio (CR), Return On Equity (ROE), Sales Growth (Growth), dan Dividend Payout Ratio (DPR) secara bersama-sama berpengaruh signifikan terhadap return saham. .Dalam penelitian yang dilakukan saqif, variabel return saham dipengaruhi oleh variabel CR, ROE, Sales growth dan DPR, sedangkan pada penelitian ini, variabel return saham dipengaruhi oleh CR, ROE, dan Sales Growth. Objek penelitian saqif yang digunakan juga berbeda antara penelitian dengan penelitian ini.30

Penelitian yang berjudul “Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return Saham Perusahaan” yang dilakukan oleh Yeye Susilowati dan Tri Turyanto menunjukkan bahwa DER berpengaruh signifikan terhadap return saham, sedangkan EPS, NPM, ROA dan ROE tidak berpengaruh signifikan terhadap return saham. Dalam penelitian yang dilakukan Yeye, variabel return saham dipengaruhi oleh variabel EPS, NPM, ROA, ROE dan DER, sedangkan pada penelitian ini, variabel return saham dipengaruhi oleh CR, ROE, dan Sales Growth. Objek penelitian yang digunakan juga berbeda antara penelitian Yeye dengan penelitian ini.31

30

Saqif Muzaki. “Pengaruh Likuiditas, Profitabilitas, Pertumbuhan penjualan dan, Dividen terhadap Return Saham pada Perusahaan Manufaktur yangterdaftar di Bursa Efek Indonesia (BEI)”. Skripsi Sarjana Ekonomi, ( Pekalongan ; Universitas Pekalongan, 2013), hlm. Vii.

31 Yeye Susilowati. ”Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap

Return Saham Perusahaan”,( Jurnal Dinamika Keuangan dan Perbankan, No. 1, Mei, Vol.3, 2011),hlm.6.

Penelitian yang berjudul “pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Asset (ROA) terhadap Return Saham Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2005-2010” yang dilakukan oleh Rio Malintan menunjukkan bahwa CR dan DER tidak berpengaruh terhadap return saham, sedangkan PER dan ROA berpengaruh positif terhadap return saham. Dalam penelitian yang dilakukan Rio Malintan, variabel return saham dipengaruhi oleh variabel CR, DER, ROA dan PER, sedangkan pada penelitian ini, variabel return saham dipengaruhi oleh CR, ROE, dan Sales Growth. Objek penelitian yang igunakan juga berbeda antara penelitian Rio Malintan dengan penelitian ini.32

Penelitian yang berjudul “Analisis Pengaruh Earning Per Share (PER), Return on Equity (ROE), Debt to Equity Ratio (DER) terhadap Return saham pada perusahaan dalam Jakarta Islamic Index (JII) Periode 2005-2007” yang dilakukan oleh Anisa Ika Hanani menunjukkan bahwa secara parsial hanya variabel ROE yang berpengaruh positif terhadap return saham. Sedangkan variabel EPS dan DER tidak berpengaruh terhadap return saham. Hasil penelitian ini secara simultan menunjukkan bahwa EPS, ROE, dan DER memberikan pengaruh positif terhadap return saham. Dalam penelitian yang dilakukan Anisa Ika Hanani, variabel return saham dipengaruhi oleh variabel CR, DER, ROA dan PER, sedangkan pada

32Rio Malintan. “

Pengaruh Current ratio (Cr), Debt To Equity Ratio (Der), Price earning ratio (Per), Dan Return On Asset (Roa) Terhadap Return Saham”. (Jurnal, Universitas Brawijaya,

penelitian ini, variabel return saham dipengaruhi oleh CR, ROE, dan Sales Growth. Objek penelitian yang digunakan juga berbeda antara penelitian Anisa Ika Hanani dengan penelitian ini.33

Penelitian yang berjudul “Pengaruh Rasio Keuangan terhadap Return Saham pada Perusahaan Manufaktur Sektor Food and Beverage di Bursa Efek Indonesia” yang dilakukan oleh Farkhan Ika membuktikan bahwa ROA dan PER berpengaruh signifikan terhadap return saham. Sedangakan CR, DER, dan TAT tidak berpengaruh signifikan terhadap return saham. Dalam penelitian yang dilakukan Farkhan Ika, variabel return saham dipengaruhi oleh variabel CR, DER, TAT, ROA dan PER, sedangkan pada penelitian ini, variabel return saham dipengaruhi oleh CR, ROE, dan Sales Growth. Objek penelitian yang digunakan juga berbeda antara penelitian Farkhan Ika dengan penelitian ini. 34

Penelitian yang berjudul ”Pengaruh Kinerja Keuangan, Pertumbuhan Penjualan, Dividen dan Ukuran Perusahaan terhadap Return Saham periode 2006-2011” yang dilakukan oleh Didit Setiawan dan Winarso dengan menggunakan uji parsial (uji t), diketahui bahwa variabel likuiditas tidak berpengaruh signifikan terhadap return saham. Variabel profitabilitas berpengaruh positif dan signifikan terhadap return saham. Variabel pertumbuhan penjualan tidak berpengaruh signifikan terhadap return saham.

33 Anisa Ika Hanani. “Analisis Pengaruh Earning Per Share (PER), Return on Equity

(ROE), Debt to Equity Ratio (DER) terhadap Return saham pada perusahaan dalam Jakarta Islamic Index (JII) Periode 2005-2007”. Skripsi Sarjana Ekonomi. (Semarang ; Universitas

Diponegoro, 2011), hlm. Vii. 34Farkhan Ika. “

Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan”. (Value

Variabel dividen tidak berpengaruh signifikan terhadap return saham. Variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap return saham. Secara simultan kinerja keuangan, pertumbuhan penjualan, dividen, dan ukuran perusahaan berpengaruh signifikan terhadap return saham.35

35Didit Setiawan dan Winarso, M.SI. “

Pengaruh Kinerja Keuangan, Pertumbuhan Penjualan, Dividen dan Ukuran Perusahaan terhadap Return Saham periode 2006-2011”. (Jurnal

Tabel 2.1 Penelitian Terdahulu

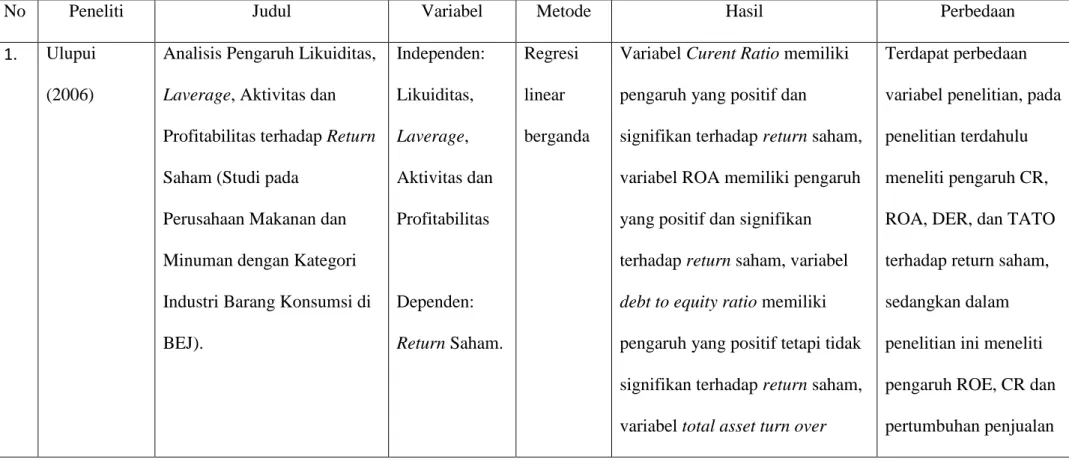

No Peneliti Judul Variabel Metode Hasil Perbedaan

1. Ulupui (2006)

Analisis Pengaruh Likuiditas, Laverage, Aktivitas dan Profitabilitas terhadap Return Saham (Studi pada

Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ). Independen: Likuiditas, Laverage, Aktivitas dan Profitabilitas Dependen: Return Saham. Regresi linear berganda

Variabel Curent Ratio memiliki pengaruh yang positif dan

signifikan terhadap return saham, variabel ROA memiliki pengaruh yang positif dan signifikan terhadap return saham, variabel debt to equity ratio memiliki pengaruh yang positif tetapi tidak signifikan terhadap return saham, variabel total asset turn over

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh CR, ROA, DER, dan TATO terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan

menunjukkan hasil yang negatif dan tidak signifikan.

terhadap return saham.

2. Saniman Widodo (2007)

Analisis Pengaruh Rasio Aktivitas, Rasio

Profitabilitas, dan Rasio Pasar terhadap Return Saham Syariah dalam kelompok Jakarta Islamic Index (JII) Tahun 2003-2005. Independen: TATO, ITO, ROA, ROE, EPS dan PBV Dependen: return saham Regresi linear berganda.

Variabel TATO, ITO, ROA, ROE, EPS, PBV secara simultan berpengaruh signifikan terhadap return saham syariah. Sedangkan secara parsial pengaruhnya

berbeda-beda, TATO, ROA, ROE dan EPS masing-masing

berpengaruh positif dan signifikan terhadap return saham syariah. ITO berpengaruh positif tidak signifikan terhadap return saham,

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh

TATO, ITO, ROA, ROE, EPS dan PBV terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham.

dan PBV berpengaruh negatifyang signifikan terhadap return saham. 3. Yeye

susilowati dan tri turyanto 2011

Reaksi signal rasio profitabilitas dan rasio solvabilitas terhadap return saham perusahaan. Independen: Rasio profitabilitas dan rasio solvabilitas. Dependen : return saham Regresi linear berganda.

Menunjukkan debt to equity ratio (DER) berpengaruh signifikan terhadap return saham . Dan earning per share (EPS), net profit margin (NPM), return on asset (ROA) dan return on equity (ROE) tidak berpengaruh

signifikan terhadap return saham

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh DER, EPS, NPM, ROA dan ROE terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham. 4. Rio Malintan Pengaruh current ratio(CR), Independen: Regresi CR dan DER tidak berpengaruh

terhadap return saham.

2011 dept to equity ratio(DER), price earning ratio(PER),dan return on asset(ROA)

Terhadap Return Saham Perusahaan Petambangan yang terdaftar di BEI Tahun 2005-2010. current ratio(CR), dept to equity ratio(DER), price earning ratio(PER),dan return on asset(ROA). Dependen: Return Saham. linear berganda

Sedangkan PER dan ROA berpengaruh positif terhadap return saham.

variabel penelitian, pada penelitian terdahulu meneliti pengaruh CR, DER, PER dan ROA terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham.

5. Anisa Ika Hanani 2011

Analisis Pengaruh Earning Per Share (EPS), Return on Equity (ROE), Debt to Equity

Independen : EPS, ROE dan DER.

Regresi linear berganda.

Secara parsial hanya variabel ROE yang berpengaruh positif terhadap return saham.

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu

Ratio (DER) terhadap Return saham pada perusahaan dalam Jakarta Islamic Index (JII) Periode 2005-2007.

Dependen : Return Saham

Sedangkan variabel EPS dan DER tidak berpengaruh terhadap return saham. Hasil penelitian ini secara simultan menunjukkan bahwa EPS, ROE, dan DER memberikan pengaruh positif terhadap return saham.

meneliti pengaruh EPS, ROE dan DER terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham.

6. Farkhan Ika (2013)

Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur Di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan Manufaktur Sektor FoodAnd

Independen: CR, DER, TATO, ROA, PER. Dependen: Regresi linear berganda.

ROA dan PER berpengaruh signifikan terhadap return saham. Sedangakan CR, DER,

dan TAT tidak berpengaruh signifikan terhadap return saham.

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh CR, DER, TATO, ROA dan PER terhadap return

Beverage) return saham saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham. 7. Saqif Muzaki

2013

Pengaruh Likuiditas, Profitabilitas, Pertumbuhan penjualan dan, Dividen terhadap Return Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Independen : Likuiditas, Profitabilitas, Pertumbuhan penjualan dan, Dividen Dependen : Return Saham. Regresi linear berganda.

secara parsial menunjukkan bahwa variabel Current Ratio (CR) dan Dividend payout ratio (DPR) tidak berpengaruh signifikan terhadap terhadap return saham. Return On Equity (ROE) dan Pertumbuhan

penjualan (sales growth)

berpengaruh signifikan terhadap

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh DER dan pertumbuhan

penjualan terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan

terhadap return saham. secara simultan menunjukkan bahwa variabel Current Ratio (CR), Return On Equity (ROE), Sales Growth (Growth), dan Dividend Payout Ratio (DPR) secara bersama-sama berpengaruh signifikan terhadap return saham.

pertumbuhan penjualan terhadap return saham.

8. Didit

Setiawan dan Winarso, M.SI

Pengaruh Kinerja Keuangan, Pertumbuhan Penjualan, Dividen dan Ukuran

Perusahaan terhadap Return Saham periode 2006-2011. Independen : Likuiditas, Profitabilita, Pertumbuhan Penjualan, Dividen, dan Regresi linear berganda.

Berdasarkan hasil analisis data dengan menggunakan uji parsial (uji t), diketahui bahwa variabel likuiditas tidak berpengaruh signifikan terhadap return saham. Variabel profitabilitas

Terdapat perbedaan variabel penelitian, pada penelitian terdahulu meneliti pengaruh likuiditas, profitabilitas, pertumbuhan penjualan,

Ukuran perusahaan

Dependen : Return Saham

berpengaruh positif dan signifikan terhadap return saham. Variabel pertumbuhan penjualan tidak berpengaruh signifikan terhadap return saham. Variabel dividen tidak berpengaruh signifikan terhadap return saham. Variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap return saham. Secara simultan kinerja keuangan, pertumbuhan penjualan, dividen, dan ukuran perusahaan berpengaruh

signifikan terhadap return saham.

dividen dan Ukuran perusahaan terhadap return saham, sedangkan dalam penelitian ini meneliti pengaruh ROE, CR dan pertumbuhan penjualan terhadap return saham.

J. Kerangka Pemikiran

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan. Perhitungan rasio profitabilitas ini bermanfaat untuk mengetahui besarnya tingkat laba yang dihasilkan dalam satu periode, mengetahui posisi laba tahun sekarang dengan tahun sebelumnya, dan mengetahui perkembangan laba dari waktu ke waktu. Semakin tinggi tingkat profitabilitas maka akan semakin baik.

Perusahaan yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka pendeknya. Semakin tinggi perusahaan dapat memenuhi kemampuannya maka akan semakin tinggi pula kepercayaan investor maupun masyarakat kepada perusahaan tersebut.

Growth of Sales adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen aset, baik aset tetap maupun aset lancar.

Berdasarkan rasio keuangan tersebut maka pengaruh dari masing-masing variabel tersebut terhadap return saham dapat digambarkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.1 KerangkaPemikiran

K. Hipotesis

Hipotesis adalah kesimpulan sementara yang harus dibuktikan kebenarannya atau dapat dikatakan proporsisi tentatif tentanng hubungan antara dua variabel atau lebih.36

Berdasarkan kerangka pemikiran tersebut maka diajukan hipotesis sebagai berikut :

H1 : Ada pengaruh secara parsial dari Return On Equity (ROE) terhadap return saham perusahaan industri dasar dan kimia yang terdaftar di Daftar efek syariah.

36Masyuri dan Zainudin, Metodologi Penelitian Pendekatan Praktisi dan Apikatif.

(Bandung: PT. Refika Aditama, 2008), hlm.136.

Return Saham Sales Growth Likuiditas(CR) Profitabilitas (ROE) H1 H3 H2 H4

H2 : Ada pengaruh secara parsial dari Current Ratio (CR), terhadap return saham perusahaan industri dasar dan kimia yang terdaftar di Daftar efek syariah.

H3 : Ada pengaruh secara parsial dari Sales Growth terhadap return saham perusahaan industri dasar dan kimia yang terdaftar di Daftar efek syariah.

H4 : Ada pengaruh secara simultan dari Return On Equity (ROE), Current Ratio (CR), Sales Growth terhadap return saham perusahaan industri dasar dan kimia yang terdaftar di Daftar efek syariah.