Tinjauan Kebijakan Moneter

Februari 2012

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September, dan November. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April, Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...6

Pertumbuhan Ekonomi Indonesia ...6

Neraca Pembayaran Indonesia ...10

Inflasi ...11

Nilai Tukar Rupiah ...12

Perkembangan Sektor Keuangan ...14

Suku Bunga ...14

Dana, Kredit, dan Uang Beredar ...16

Pasar Saham ...18

Pasar Surat Berharga Negara (SBN) ...19

Pasar Reksadana ...20

Kondisi Perbankan ...21

I. STATEMENT KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Februari 2012 memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 5,75%. Keputusan ini diambil sebagai langkah lanjutanuntuk memberikan dorongan bagi pertumbuhan ekonomi Indonesia di tengah menurunnya kinerja ekonomi global dengan tetap mengutamakan pencapaian sasaran inflasi dan stabilitas nilai tukar rupiah. Dengan

keputusan BI Rate ini, koridor bawah dan atas suku bunga operasi moneter Bank Indonesia masing-masing menjadi 3,75% untuk fasilitas simpanan o/n (deposit facility rate) dan 6,75% untuk fasilitas pinjaman o/n (lending

facility rate). Ke depan, Bank Indonesia akan terus mewaspadai risiko

memburuknya perekonomian global dan dampak kebijakan Pemerintah di bidang energi, dan akan terus memperkuat bauran kebijakan moneter dan makroprudensial, serta koordinasi kebijakan dengan Pemerintah. Dewan Gubernur meyakini bahwa penerapan bauran kebijakan moneter dan makroprudensial yang bersifat counter-cyclical sangat diperlukan dalam pengelolaan makroekonomi secara keseluruhan serta untuk membawa inflasi pada sasaran yang ditetapkan, yaitu 4,5%±1% pada tahun 2012 dan 2013.

Dewan Gubernur mencermati prospek ekonomi global yang terus menurun seiring krisis Eropa yang masih berlanjut dan perlambatan ekonomi negara-negara emerging markets. Pertumbuhan ekonomi

dunia pada tahun 2012 diprakirakan menjadi 3,3%, lebih rendah dari prakiraan sebelumnya sebesar 3,7%. Penyelesaian krisis yang dialami negara-negara Eropa terkait utang dan defisit fiskal masih akan memakan waktu dan mengandung ketidakpastian, sementara pemulihan ekonomi AS masih lemah. Hal tesebut berdampak pada perdagangan global yang menurun dan berpengaruh pada penurunan kinerja ekonomi negara-negara emerging markets, termasuk Indonesia. Sejalan dengan aktivitas ekonomi global yang melemah, harga komoditas global non energi cenderung menurun, dan disertai dengan penurunan tekanan inflasi global.

Di sisi domestik, Dewan Gubernur menilai perekonomian

Indonesia masih memiliki daya tahan yang kuat, meskipun dengan kecenderungan pertumbuhan yang lebih rendah seiring dengan menurunnya prospek perekonomian global. Untuk triwulan I 2012,

pertumbuhan ekonomi diprakirakan sebesar 6,5%, sementara untuk keseluruhan tahun 2012 akan cenderung pada batas bawah prakiraan 6,3-6,7%. Sumber pertumbuhan terutama dari permintaan domestik, didukung oleh konsumsi rumah tangga dan investasi yang tetap kuat. Konsumsi rumah tangga yang kuat ditopang oleh perbaikan daya beli dan keyakinan konsumen yang membaik seiring dengan terkendalinya inflasi. Peningkatan investasi didukung oleh iklim investasi yang

kondusif dan persepsi terhadap prospek ekonomi Indonesia yang positif. Sementara itu, pertumbuhan ekspor diperkirakan akan melambat seiring dengan perlambatan ekonomi global. Dari sisi produksi, sektor-sektor yang diperkirakan menjadi pendorong utama pertumbuhan ekonomi adalah sektor industri, sektor transportasi dan komunikasi, serta sektor perdagangan, hotel dan restoran.

Kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan I 2012 diprakirakan akan mencatat surplus meskipun dengan kecenderungan yang lebih rendah. Transaksi berjalan diperkirakan

akan mengalami defisit seiring dengan menurunnya pertumbuhan ekspor sementara impor masih relatif besar. Surplus NPI pada triwulan I 2012 akan ditopang oleh transaksi modal dan finansial seiring dengan aliran investasi langsung (FDI) dan portofolio yang diprakirakan akan meningkat. Hal tersebut didukung oleh fundamental ekonomi domestik yang kuat di tengah ketidakpastian ekonomi global. Selain itu, pencapaian investment

grade diprakirakan akan memperkuat sentimen positif terhadap

perekonomian Indonesia. Dengan perkembangan tersebut, cadangan devisa sampai dengan akhir Januari 2012 mencapai 112 miliar dolar AS, atau setara dengan 6,2 bulan impor dan pembayaran utang luar negeri Pemerintah.

Pergerakan nilai tukar rupiah cenderung stabil meskipun sedikit melemah. Selama Januari 2012, rupiah secara rata-rata melemah

0,28% (yoy) menjadi Rp9.060 per dolar AS, namun secara

point-to-point menguat sebesar 0,65% (yoy) ke level Rp8.990 per dolar AS.

Meningkatnya permintaan valas terkait kebutuhan impor, terutama impor BBM, memberikan tekanan terhadap rupiah. Meskipun demikian, tekanan tersebut dapat diimbangi dengan sentimen positif terkait kenaikan peringkat utang (credit rating) Indonesia. Untuk menjaga keseimbangan pasar domestik, Bank Indonesia terus memonitor perkembangan nilai tukar rupiah dan memastikan kecukupan likuiditas rupiah dan valas.

Inflasi terus mengalami tren penurunan. Inflasi pada Januari 2012

tercatat 3,65% (yoy), lebih rendah dibandingkan dengan inflasi bulan sebelumnya sebesar 3,79% (yoy). Penurunan tekanan inflasi didorong oleh penurunan inflasi bahan pangan seiring dengan terjaganya pasokan. Sementara itu, inflasi inti relatif stabil seiring dengan harga komoditas global non energi yang menurun dan ekspektasi inflasi yang membaik. Di sisi lain, inflasi administered prices hanya mengalami sedikit peningkatan seiring dengan kenaikan cukai rokok. Ke depan, apabila tidak ada kebijakan penurunan subsidi BBM, inflasi diperkirakan akan terus mengalami penurunan. Bank Indonesia akan mewaspadai dampak kebijakan Pemerintah di bidang energi yang dapat memberikan tekanan inflasi yang meningkat.

Stabilitas sistem keuangan tetap terjaga yang disertai dengan terus membaiknya fungsi intermediasi perbankan. Perkembangan industri

perbankan semakin solid sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing

Loan) gross di bawah 5%. Sementara itu, intermediasi perbankan juga

terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Desember 2011 mencapai 24,5% (yoy), di mana kredit investasi tumbuh sebesar 33,2% (yoy), kredit modal kerja tumbuh sebesar 21,4% (yoy), dan kredit konsumsi tumbuh sebesar 24,1% (yoy).

Ke depan, Dewan Gubernur akan terus mewaspadai dampak penurunan ekonomi global terhadap perekonomian Indonesia dan dampak kebijakan Pemerintah di bidang energi. Bank Indonesia

akan terus berupaya mengoptimalkan peran kebijakan moneter dalam mendorong kapasitas perekonomian, menjaga stabilitas pasar keuangan, dan memitigasi dampak perlambatan ekonomi global, dengan senantiasa menjangkar ekspektasi inflasi ke depan ke arah sasarannya. Untuk itu, Bank Indonesia akan terus memperkuat bauran kebijakan melalui respon kebijakan suku bunga, kebijakan nilai tukar, kebijakan makroprudensial dalam rangka pengelolaan capital flows, kebijakan makroprudensial dalam rangka pengelolaan likuiditas, dan koordinasi kebijakan bersama Pemerintah.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia pada triwulan IV 2011 tetap mampu mencapai pertumbuhan yang cukup tinggi dengan sumber pertumbuhan berasal dari investasi, konsumsi rumah tangga, dan ekspor. Dengan kondisi makroekonomi yang cukup kondusif

pertumbuhan ekonomi triwulan IV 2011 tumbuh 6,5%. Investasi yang tumbuh tinggi di atas prakiraan mengkompensasi penurunan kinerja ekspor sehingga mampu menopang kestabilan pertumbuhan ekonomi pada triwulan laporan. Kenaikan pertumbuhan investasi merespons membaiknya kondisi perekonomian domestik yang didukung oleh

optimisme konsumen dan para pelaku usaha. Peningkatan investasi terjadi baik pada investasi bangunan maupun non bangunan. Peningkatan yang terjadi pada investasi nonbangunan sejalan dengan kenaikan pertumbuhan impor barang modal dan realisasi Penanaman Modal Asing (PMA).

Sementara itu, pada investasi bangunan, peningkatan pertumbuhan terutama didorong oleh meningkatnya optimisme pelaku usaha sektor konstruksi. Konsumsi rumah tangga tumbuh meningkat dibandingkan dengan triwulan sebelumnya mendekati 5% didukung oleh optimisme konsumen yang semakin menguat. Di sisi lain, konsumsi Pemerintah tumbuh relatif terbatas dan lebih rendah. Ekspor tumbuh lebih lambat dari perkiraan seiring dengan meluasnya dampak perlambatan perekonomian global dan masih berlanjutnya koreksi harga komoditas internasional. Ekspor yang masih tumbuh tidak terlepas dari keberhasilan upaya diversifikasi negara tujuan ekspor, terutama ke negara-negara emerging

markets. Sementara itu, kinerja impor juga tumbuh melambat sejalan

dengan melemahnya kinerja ekspor.

Pertumbuhan ekonomi yang cukup tinggi diprakirakan masih akan berlanjut pada triwulan I 2012. Motor penggerak utama pertumbuhan

ekonomi berasal dari akselerasi kinerja investasi, konsumsi rumah tangga, dan ekspor. Pada triwulan I 2012 pertumbuhan ekonomi diprakirakan mencapai 6,5% (yoy). Penguatan keyakinan konsumen di tengah potensi tekanan harga mendorong konsumsi rumah tangga masih tumbuh kuat. Realisasi belanja Pemerintah diprakirakan tumbuh lebih rendah pada awal tahun sesuai pola historisnya dengan potensi perbaikan berupa

percepatan penyerapan anggaran oleh Pemerintah. Sementara itu, akselerasi investasi didukung oleh optimisme pelaku usaha seiring dengan pencapaian peringkat layak investasi, potensi pendanaan yang meningkat, serta peningkatan realisasi infrastruktur dan belanja modal Pemerintah pada awal tahun. Di sisi eksternal, perlambatan ekonomi global yang menurunkan daya serap negara mitra dagang utama diprakirakan mulai berdampak pada kinerja ekspor. Impor tumbuh tinggi meski melambat seiring dengan masih kuatnya permintaan domestik di tengah melambatnya kinerja ekspor.

Di sisi lapangan usaha, aktivitas domestik yang masih kuat menjadi pendorong utama kinerja sektoral pada triwulan I 2012.

Melambatnya perekonomian Amerika Serikat dan Eropa akan berdampak pada kinerja ekspor manufaktur meski relatif terbatas. Kinerja sektor

tradables diprakirakan tumbuh tinggi terutama ditopang oleh sektor

industri pengolahan. Pada sektor non-tradables, perbaikan pertumbuhan terjadi pada sektor perdagangan, hotel, dan restoran (PHR), sektor keuangan, persewaan, dan jasa, serta sektor jasa-jasa.

Konsumsi rumah tangga pada triwulan I 2012 diprakirakan tumbuh stabil pada level yang relatif tinggi. Hal tersebut seiring dengan

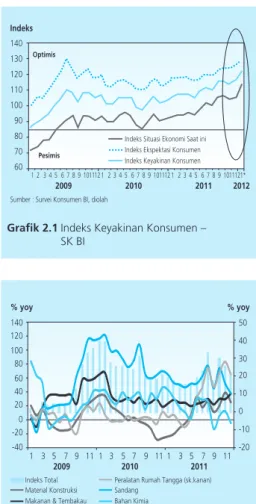

keyakinan konsumen yang masih kuat meskipun dibayangi oleh tekanan harga terkait rencana kenaikan harga energi. Keyakinan konsumen berdasarkan Survei Konsumen BI pada Januari 2012 terus menunjukkan penguatan dan kembali mencatat rekor tertinggi sejak tahun 2009 dengan indeks sebesar 121,8 (Grafik 2.1). Perbaikan optimisme terjadi baik pada komponen keyakinan terhadap kondisi ekonomi saat ini maupun ekspektasi terhadap perekonomian enam bulan mendatang. Kuatnya pertumbuhan konsumsi rumah tangga juga didukung oleh perkembangan beberapa indikator dini konsumsi rumah tangga. Penjualan eceran riil tumbuh tinggi meskipun melambat menjadi 22,2% (yoy) (SPE Desember 2011) dari sebelumnya 26,8% (yoy) pada November 2011 (Grafik 2.2). Perlambatan terutama terjadi pada subkelompok nonmakanan khususnya pakaian dan barang konstruksi, sedangkan subkelompok makanan dan suku cadang kendaraan bermotor meningkat. Penjualan eceran pada Januari 2012 diperkirakan akan naik 27,2% (yoy) terkait perayaan Imlek. Perkiraan meningkatnya penjualan eceran sejalan dengan indeks konsumsi barang-barang kebutuhan tahan lama yang terus meningkat. Penjualan mobil dan sepeda motor mulai pulih pada Januari 2012 pascabencana banjir di Thailand (Grafik 2.3). Namun, masih melemahnya nilai tukar

Grafik 2.1 Indeks Keyakinan Konsumen – SK BI

Grafik 2.2 Indeks Penjualan Eceran

Grafik 2.3 Pertumbuhan Penjualan Mobil dan Sepeda Motor

������ ����������������������������������� �� �� �� �� ��� ��� ��� ��� ��� ���� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � �������� ������� ������� ������������������������������� �������������������������� ������������������������� ����� ��� ��� � �� �� �� �� ��� ��� ��� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� ��� ��� � �� �� �� �� �� ����� ������������ ������������������ ������� ������������������� ��������������������������������� ����������� ��� ������������� ���� ���� � �� �� �� �� ��� ��� ���� ���� ���� � � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � � ������ � ��������������� ���������������������� ����������������

rupiah ikut berperan pada turunnya volume impor barang konsumsi baik makanan maupun nonmakanan pada akhir tahun 2011. Dari sisi pembiayaan, membaiknya suku bunga riil simpanan deposito satu dan tiga bulan sejak triwulan II 2011 berpotensi meningkatkan penghasilan konsumen (Grafik 2.4), khususnya para deposan. Sementara itu, sumbangan kredit konsumsi dan pembiayaan konsumsi riil sebagai salah satu sumber pembiayaan konsumsi tumbuh tinggi di atas 20% didukung suku bunga riil yang cenderung stabil.

Investasi pada triwulan I 2012 diprakirakan masih tumbuh kuat.

Pertumbuhan investasi yang kuat tersebut didukung oleh optimisme pelaku usaha yang meningkat seiring dengan iklim usaha yang semakin kondusif. Survei Keyakinan Dunia Usaha (SKDU BI) memprakirakan kegiatan bisnis akan terus meningkat pada triwulan I 2012. Nilai investasi pada semester I 2012 diprakirakan meningkat tajam dengan investasi yang dominan berupa investasi baru (Grafik 2.5). Sejalan dengan indikator tersebut, optimisme pelaku usaha berdasarkan Indeks Tendensi Bisnis BPS juga menunjukkan penguatan pada triwulan berjalan. Optimisme akselerasi investasi tahun 2012 turut didukung oleh naiknya peringkat Indonesia ke level layak investasi oleh lembaga pemeringkat Fitch dan Moodys. Kinerja investasi ditopang oleh pertumbuhan investasi bangunan dan nonbangunan. Investasi bangunan diprakirakan masih tumbuh baik sejalan dengan indikator penjualan semen dan impor bahan bangunan yang masih tinggi pada Desember 2011 (Grafik 2.6). Investasi bangunan meningkat sebagai respons aktivitas konstruksi masih kuat pada tahun 2012. Investasi non bangunan juga masih tumbuh tinggi sebagai

respons atas kuatnya permintaan domestik. Dari sisi pembiayaan, sumber pembiayaan investasi berasal dari modal sendiri dan penyisihan laba, kredit modal kerja dan investasi swasta serta pemerintah, di samping pasar modal dan dana asing.

Ekspor pada triwulan I 2012 diprakirakan tumbuh melambat sejalan dengan pelemahan perekonomian global. Ekspektasi perlambatan

ekonomi global mendorong pelemahan mayoritas harga komoditas terutama pertanian dan pertambangan. Hal tersebut diiringi dengan penyusutan daya serap negara mitra dagang pada triwulan IV 2011, terutama negara pasar tradisional ekspor dan emerging markets dengan penurunan nilai ekspor paling dalam yaitu ke China, Eropa, dan Jepang. Sinyalemen tersebut dikonfirmasi oleh realisasi volume perdagangan dunia hingga pertengahan triwulan IV 2011 yang terkoreksi turun dan

Grafik 2.5 Sifat Investasi – SKDU BI

Grafik 2.6 Investasi Bangunan & Indikator Grafik 2.4 Suku Bunga Tabungan & Deposito

� ���� ���� ���� ��� ��� ��� ��� ��� ���� ���� ���� ������������������������ ���������������������� ��������������������������������� � �� ��� �� � �� ��� �� � �� ��� �� ���� ��� ��� ��� ��� ��� ��� ��� � ������������������� ���������� ���������������������������������������� � �� �� �� �� �� �� �� �� �� ��� �������������� ����������� ���������������������������� ���� ���� ���� ���� ��� ���� ��� ���� ��� ���� ���� ����� ����� ����� ����� ����� ����� ���� ����� ����� ����� ����� ����� ����� ���� ����� ����� ����� ����� ����� ����� ���� ����� �������������������������������������� ��� ��� ��� ���� �� �� �� �� ��� ��� ��� ���� ���� ���� � �� ��� �� � �� ��� �� � �� ��� ��� ����� ������ ������ ������ ���� ����� ����� ����� ������������������������ ����������������������������������� �������������������� �������������������������� �������������������������� ���������������������������������������

ke depannya berpotensi semakin melemah. Berdasarkan komponennya, pertumbuhan ekspor nonmigas diprakirakan melambat akibat perlambatan ekspor sektor industri hingga triwulan IV 2011 terutama pada komoditas tekstil, peralatan listrik dan karet olahan. Sementara itu, ekspor berbasis sumber daya primer masih tumbuh tinggi, antara lain ekspor pertanian ditopang oleh masih kuatnya permintaan produk perikanan seperti udang dan ikan, sedangkan ekspor pertambangan didukung oleh kenaikan ekspor batubara dan bauksit. Di sisi lain, kontraksi ekspor migas diperkirakan masih berlanjut akibat produksi minyak yang masih belum mencapai target karena faktor penyusutan produksi tambang lama dan gangguan produksi.

Merespons berlanjutnya perlambatan ekspor, kinerja impor pada triwulan I 2012 juga diprakirakan turut melambat. Perlambatan impor

mulai terjadi memasuki semester II 2011 akibat investasi yang melambat disertai dengan merosotnya pasokan impor alat angkut karena gangguan produksi di Jepang dan Thailand. Hingga akhir tahun 2011, komponen impor nonmigas yang mengalami perlambatan terutama pada impor barang konsumsi berupa makanan dan minuman serta barang tahan lama (durable goods,) seperti kendaraan penumpang, sementara impor barang modal dan bahan baku masih tumbuh tinggi. Sementara itu, seluruh komponen impor migas dalam tren melambat sehubungan dengan belum memadainya produksi migas domestik. Namun, masih cukup terjaganya nilai tukar dan kuatnya permintaan domestik menahan penurunan akselerasi impor yang lebih dalam. Berdasarkan kelompok penggunaannya hingga triwulan IV 2011, impor bahan baku mencatat kenaikan tertinggi, diikuti oleh impor barang modal yang menunjang kapasitas produksi. Kenaikan tersebut terutama pada bahan baku untuk industri seperti bahan baku peralatan telekomunikasi dan barang modal (selain peralatan transportasi) yang mendukung kapasitas produksi investasi non bangunan. Dilihat berdasarkan pangsanya, negara pemasok impor terbesar hingga tahun 2011 masih bersumber dari China (18,6%) dan Jepang (14,2%).

Dari sisi lapangan usaha, pertumbuhan PDB sektoral triwulan I 2012 diprakirakan tumbuh cukup baik. Kinerja sektor riil terindikasi

masih baik yang utamanya didorong oleh masih kuatnya aktivitas domestik. Melambatnya perekonomian Amerika Serikat dan Eropa akan berdampak pada kinerja ekspor manufaktur meski relatif terbatas. Beberapa faktor positif yang mendukung kinerja sektoral diantaranya adalah : 1) Membaiknya kondisi cuaca serta adanya rencana penambahan

Grafik 2.7 Ekspor Riil Migas & Non Migas

Grafik 2.8 Impor Riil Migas & Non Migas

����� ��� ��� ��� � �� �� �� �� ���� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� � � � � � �� ��� ��� � �� �� �� �� ��� ����� ����� ������������� ��������������� ����� ��� ��� ��� � �� �� �� �� ��� ���� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� � � � � � �� ����� ������������� ��������������� ���� ��� � �� ��� ��� �����

areal sawah oleh Pemerintah; 2) Pulihnya produksi tembaga dan emas PT. Freeport serta mulai berproduksinya empat Kontraktor Kerja Sama (KKKS); 3) Membaiknya industri semen seiring dengan meningkatnya konstruksi; 4) Penambahan armada angkutan udara dan kereta api pada tahun 2012. Namun, melambatnya impor diperkirakan akan berdampak pada sektor perdagangan, hotel, dan restoran.

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia pada triwulan I 2012 diprakirakan mencatat perkembangan positif. Neraca transaksi modal dan finansial

diprakirakan mencatat surplus pada triwulan I 2012 sejalan dengan kembali masuknya aliran dana asing sebagai respons kenaikan peringkat kredit Indonesia menjadi investment grade oleh dua lembaga pemeringkat internasional yaitu Fitch dan Moody’s. Sementara itu, neraca transaksi berjalan pada periode yang sama diperkirakan akan mencatat surplus yang lebih kecil dipicu oleh tingginya impor seiring dengan berlanjutnya pertumbuhan ekonomi domestik.

Neraca transaksi modal dan finansial diprakirakan mencatat surplus. Aliran dana asing diperkirakan akan kembali masuk ke

pasar keuangan domestik dengan struktur yang lebih baik, meskipun ketidakpastian di pasar keuangan global masih tinggi terkait krisis utang Eropa dan perlambatan ekonomi global. Kondisi tersebut juga didukung oleh ekspektasi positif investor asing terhadap ekonomi domestik yang tetap positif. Keberhasilan Indonesia mencapai peringkat investment grade semakin memperkuat daya tarik Indonesia di mata investor. Hingga 31 Januari 2012, investasi portofolio oleh investor asing mengindikasikan terjadi peningkatan.

Di sisi lain, neraca transaksi berjalan diprakirakan akan mencatat surplus yang lebih rendah. Berlanjutnya ekspansi ekonomi domestik

yang tercermin dari tingginya pertumbuhan impor berdampak negatif pada kinerja transaksi berjalan. Meskipun neraca perdagangan masih mencatat surplus, namun defisit di neraca jasa semakin membesar seiring dengan meningkatnya biaya pengangkutan sebagai dampak tingginya pertumbuhan impor.

I n f l a s i

Tren penurunan inflasi IHK masih berlanjut pada Januari 2012.

Secara tahunan, inflasi IHK pada bulan laporan menurun menjadi 3,65% (yoy) dibandingkan dengan bulan sebelumnya yang sebesar 3,79% (yoy, Grafik 2.9). Sementara secara bulanan, inflasi IHK tercatat sebesar 0,76% (mtm), lebih rendah dari rata-rata historisnya. Penurunan tekanan inflasi terutama didorong oleh terjaganya inflasi kelompok inti dan penurunan inflasi volatile food. Di sisi lain, inflasi administered prices cenderung sedikit meningkat karena dipicu oleh kenaikan tarif cukai rokok yang cukup besar. Terjaganya inflasi inti didukung oleh harga komoditas global nonenergi yang masih mengalami penurunan dan ekspektasi inflasi yang terus membaik di tengah nilai tukar rupiah yang stabil meski cenderung sedikit melemah. Tren penurunan inflasi kelompok volatile food didorong oleh pasokan yang terjaga, baik dari domestik maupun impor. Hal tersebut menyebabkan koreksi harga pada sejumlah komoditas bumbu-bumbuan seperti cabai dan bawang merah masih berlanjut. Koreksi harga komoditas bumbu-bumbuan tersebut dapat mengurangi tekanan dari kenaikan harga beras.

Tekanan inflasi kelompok volatile food masih menunjukkan penurunan meskipun harga beras masih meningkat. Sejalan

dengan pola musimannya, kelompok volatile food pada Januari 2012 mencatat inflasi yang cukup tinggi yaitu sebesar 2,02% (mtm), relatif sama dengan bulan sebelumnya yang sebesar 1,92% (mtm). Jika dilihat secara tahunan, realisasi inflasi kelompok volatile food pada bulan laporan mengalami penurunan menjadi 2,97% (yoy) dari 3,37% (yoy) pada bulan sebelumnya. Penurunan inflasi kelompok volatile food didorong oleh masih berlanjutnya koreksi harga beberapa komoditas pangan seperti cabai dan bawang merah. Koreksi harga komoditas tersebut didukung oleh pasokan yang melimpah. Cabai merah dan cabai rawit masih memberikan dampak penurunan harga terkait masih melimpahnya pasokan sehingga memberikan sumbangan deflasi sebesar 0,10% (mtm, Grafik 2.10). Sesuai pola musimannya, meningkatnya harga beras dikarenakan masih berada masa paceklik. Periode awal tahun merupakan masa tanam bagi komoditas beras sehingga berdampak pada penurunan pasokan di pasar. Pada Januari 2012, beras tercatat mengalami inflasi sebesar 3,35% (mtm) dan memberikan sumbangan sebesar 0,18% (mtm, Grafik 2.11). Selain beras, komoditas yang mencatat kenaikan harga adalah daging ayam ras, telur ayam ras, dan CPO.

Grafik 2.9 Perkembangan Inflasi

������ ���� ���� ���� ���� ���� � � � ����� � � � � ���� � � � � ���� � � � � ���� � � � � �� �� ��� ���� ������������� ������������ ������ � ���� � � � �� �� �� �� �� ���� ���� ���� ����

Grafik 2.10 Inflasi Cabai Merah (mtm)

������ �� �� �� �� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ����

Grafik 2.11 Inflasi Beras (mtm)

������ ����������������������������������� �� �� �� �� ��� ��� ��� ��� ��� ���� ���� ���� ���� � � � � � � � � � ������� � � � � � � � � ������� � � � � � � � � �������� ������� ������� ������������������������������� �������������������������� �������������������������

Inflasi kelompok inti relatif terkendali terutama didorong oleh penurunan harga komoditas global nonenergi, ekspektasi inflasi yang terus membaik di tengah nilai tukar yang stabil, serta masih memadainya respons sisi penawaran. Secara tahunan, inflasi inti

menunjukkan perlambatan dan tercatat sebesar 4,29% (yoy) dari 4,34% (yoy) pada Desember 2011. Perlambatan tersebut didorong oleh inflasi inti bahan pangan yang menurun dan inflasi inti nonpangan yang cenderung stabil. Secara bulanan, inflasi inti meningkat menjadi 0,44% (mtm) dibandingkan dengan bulan sebelumnya yang sebesar 0,28% (mtm). Peningkatan tersebut lebih disebabkan oleh faktor penyesuaian harga di awal tahun serta periode liburan sekolah dan penyambutan hari raya Imlek.

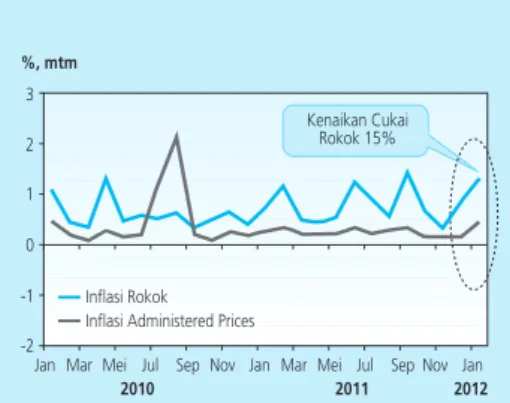

Inflasi administered prices pada bulan laporan mengalami

peningkatan didorong oleh kenaikan tarif cukai rokok per 1 Januari 2012 dengan rata-rata sebesar 16%. Berdasarkan perkembangan

tersebut, inflasi kelompok administered prices pada bulan laporan tercatat sebesar 0,43% (mtm) atau 2,96% (yoy), meningkat dari bulan sebelumnya yang sebesar 0,14% (mtm) dan 2,78% (yoy) (Grafik 2.12). Kenaikan cukai rokok pada bulan laporan yang mencapai rata-rata 16%, jauh lebih tinggi dari tahun sebelumnya yang hanya sebesar 6%. Dengan kenaikan tersebut, komoditas rokok memberikan sumbangan inflasi sebesar 0,06% (mtm) pada bulan laporan. Selama ini, komoditas rokok secara konsisten memberikan sumbangan inflasi setiap bulannya mengingat Harga Transaksi Pasar (HTP) yaitu harga yang dibayar konsumen masih lebih rendah dibandingkan dengan Harga Jual Eceran (HJE) yang ditetapkan oleh Pemerintah.

Nilai Tukar Rupiah

Nilai tukar rupiah selama Januari 2012 kembali mengalami

depresiasi namun dengan tekanan yang lebih rendah dibandingkan dengan bulan sebelumnya. Pelemahan terjadi pada awal bulan

laporan dan kembali menunjukkan penguatan pada akhir periode laporan. Pelemahan tersebut dipicu oleh tingginya permintaan valas pelaku domestik dan imbas dari ketidakpastian ekonomi global akibat krisis ekonomi Eropa. Belum tuntasnya penyelesaian krisis utang dan fiskal kawasan Eropa serta indikasi melemahnya ekonomi dunia turut memberi tekanan pada nilai tukar rupiah. Namun, kenaikan peringkat

Grafik 2.12 Inflasi Administered Prices

������ � � � � �� �� ��� ���� ��� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��� ��� ���� ������������� ��������������������������� �������������� ���������

kredit Indonesia menjadi “investment grade” oleh lembaga pemeringkat Moody’s mengikuti langkah Fitch mampu menahan pelemahan rupiah lebih lanjut. Investor nonresiden mulai mengakumulasi kepemilikan SUN dan saham sehingga mampu mendorong penguatan nilai rupiah pada akhir periode. Secara rata-rata, rupiah terdepresiasi sebesar 0,07% (mtm) ke level Rp9.060 per dolar AS pada bulan laporan (Grafik 2.13). Namun secara point to point, nilai tukar masih mampu menunjukkan penguatan sebesar 0,87% (mtm) dari bulan sebelumnya dan ditutup pada level Rp8.990 per dolar AS dengan volatilitas yang meningkat (0,59%, Grafik 2.14). Pergerakan nilai rupiah tersebut relatif sejalan dengan pergerakan nilai tukar kawasan.

Tekanan pada nilai tukar rupiah masih didominasi oleh

ketidakpastian perekonomian global. Selama Januari 2012, masih

tingginya ketidakpastian mengenai langkah penanganan krisis utang serta penurunan peringkat kredit sembilan negara kawasan Eropa secara tidak langsung memberikan dampak pada penempatan dana investor global di pasar keuangan negara emerging markets. Hal tersebut pada gilirannya memengaruhi pergerakan nilai tukar, tak terkecuali Indonesia. Meskipun pasar keuangan global sempat diwarnai sentimen positif akibat membaiknya sektor produksi dan konsumsi AS, tekanan masih dirasakan pada nilai tukar rupiah terutama pada awal bulan laporan.

Spread antara NDF rate (offshore) dengan forward rate dalam negeri

(onshore) masih positif pada paruh pertama bulan laporan. Spread positif tersebut mengindikasikan persepsi preferensi investor terhadap investasi pada instrumen pasar keuangan global (offshore) yang lebih menjanjikan dibandingkan onshore. Namun, tekanan pada nilai tukar rupiah berbalik arah pada akhir bulan dimana mata uang utama dunia dan kawasan menguat terhadap dolar AS.

Risiko global masih berada pada level yang tinggi. Meski dengan

tren yang menurun, ketidakpastian di pasar keuangan global masih berada di level yang tinggi dan berpotensi memicu investor melakukan penyesuaian penempatannya di aset emerging markets (portfolio

rebalancing) dan beralih ke aset-aset aman berdenominasi dolar AS dan

emas. Sementara itu, beberapa rilis data makroekonomi yang positif dari kawasan belum mampu sepenuhnya mendongkrak risk appetite investor ke negara emerging markets. Risiko yang masih tinggi tercermin dari indeks MSCI World dan VIX yang bertahan di posisi tinggi meski dengan kecenderungan menurun.

Grafik 2.13 Pergerakan Nilai Tukar Rupiah

������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ������������� ��������������� ��� ���� ���� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� � ������� �������������������������������������������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Grafik 2.14 Volatilitas Nilai Tukar Rupiah

� ������� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���������������� ��������������� ������������������������ ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ������ ��� ��� ��� ��� ��� ��� ��� ������ ��� ������ ��� ��� ��� ��� ��� ��� ��� ������ ��� ����

Kendati demikian, melimpahnya ekses likuiditas global tetap menjadi potensi penguatan rupiah ke depan. Ekses likuiditas

global pasca-kebijakan pelonggaran kuantitatif dan terus berlanjutnya program pembelian aset oleh beberapa bank sentral, serta kebijakan mempertahankan suku bunga rendah dan pembelian surat-surat berharga (longer-term refinancing operations/LTROs) untuk jangka waktu 3 tahun oleh ECB tetap menjadi sumber aliran dana ke negara berkembang. Kebijakan suku bunga rendah di negara maju menyebabkan investor mencari lokasi penempatan dana yang memberikan imbal hasil yang lebih tinggi. Negara emerging markets Asia yang tumbuh lebih tinggi menjadi tujuan utama penempatan dana global ini, termasuk Indonesia. Indikator imbal hasil investasi di aset rupiah yang tercermin dari selisih suku bunga dalam negeri dan luar negeri (UIP – Uncovered Interest Parity) relatif lebih tinggi dibandingkan dengan beberapa negara di kawasan regional Asia meski dengan kecenderungan penurunan seiring dengan kebijakan penurunan suku bunga acuan (Grafik 2.15). Bahkan jika memperhitungkan premi risiko, daya tarik investasi dalam rupiah juga masih menarik (Grafik 2.16).

Perkembangan Sektor Keuangan

Suku Bunga

Penurunan suku bunga di pasar uang jangka pendek masih berlangsung seiring dengan masih berlimpahnya likuiditas perbankan. Rata-rata suku bunga PUAB O/N di Januari 2012 sebesar

4,37%, turun 18 bps dibandingkan dengan bulan sebelumnya. Hal tersebut sejalan dengan kebijakan pelebaran koridor bawah (suku bunga Deposit Facility O/N) sebesar 50 bps menjadi 200 bps di bawah BI Rate yang berlaku sejak 18 Januari 2012. Selain rata-rata suku bunga PUAB O/N yang mengalami penurunan, volume transaksi di pasar uang antar bank juga mengalami penurunan akibat dari rendahnya permintaan. Sementara itu, suku bunga PUAB O/N yang menurun juga diikuti oleh penurunan suku bunga PUAB dengan tenor yang lebih panjang. Rata-rata suku bunga PUAB dengan tenor yang lebih panjang dari O/N pada Januari 2012 berada pada kisaran 4,41% – 4,75%.

Grafik 2.17 Indikator Persepsi Risiko Indonesia Grafik 2.16 CIP (Covered Interest Parity) Grafik 2.15 UIP (Uncovered Interest Parity)

� ���� ���� ��� ��� ��� ��� ��� ���� �������� ����� �������� ��������� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� � ���� ���� ���� ��� ��� ��� ��� ��� ��������� ������������ �������� ����� ���� ���� ���� ���� ���� ������ ��� ��� ��� ��� ��� ��� ��������� ��� ��� ��� ��������� ��� ��� ��� ������ ��� ��� ��� ������ ��� ��� ��� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ����������� ����������� ������������������ ������������ ������������� ������������������ ���� ���� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Di sisi lain, persepsi risiko di PUAB pada Januari 2012 tercatat stabil dari bulan sebelumnya. Hal itu tercermin pada rata-rata selisih suku bunga PUAB O/N tertinggi dan terendah yang relatif sama dari bulan sebelumnya sebesar 3 bps. Persepsi risiko yang rendah juga mengindikasikan kondisi PUAB yang cukup resilien terhadap gejolak eksternal.

Suku bunga deposito dan kredit perbankan terus menurun sebagai respons atas berbagai kebijakan Bank Indonesia yang mendorong penurunan suku bunga perbankan. Kebijakan Bank Indonesia

menurunkan BI Rate pada Oktober dan November 2011 sebesar 75 bps diikuti baik oleh penurunan suku bunga deposito maupun suku bunga kredit. Pada Desember 2011, suku bunga deposito tercatat menurun 21 bps dibandingkan dengan bulan sebelumnya menjadi 6,35%. Sementara itu, untuk periode yang sama, suku bunga kredit juga tercatat menurun, khususnya suku bunga modal kerja (KMK) dan suku bunga kredit konsumsi (KK). Suku bunga KMK dan KK masing-masing turun menjadi sebesar 12,16%, dan 14,15%. Suku bunga KI sedikit mengalami kenaikan dari bulan sebelumnya sebesar 7 bps menjadi 12,04%. Ke depan, potensi penurunan suku bunga kredit masih cukup besar seiring dengan masih lebarnya selisih (spread) antara suku bunga deposito sebagai biaya dana dengan suku bunga kredit. Selain itu, berbagai upaya juga tengah dilakukan untuk meningkatkan efisiensi operasional perbankan serta penyaluran dana perbankan guna mendukung pertumbuhan ekonomi.

Berdasarkan kelompok bank, penurunan suku bunga deposito 1 bulan terbesar terjadi pada kelompok bank persero sebesar 32 bps. Sementara itu, kelompok bank asing dan campuran, kelompok

bank swasta dan kelompok BPD masing-masing menurunkan suku bunga deposito 1 bulannya sebesar 19 bps, 15 bps dan 3 bps. Untuk suku

bunga kredit, penurunan terbesar terjadi pada kelompok BPD.

Sampai dengan Desember 2011, kelompok BPD menurunkan suku bunga KMK, KI dan KK masing-masing sebesar 21 bps, 8 bps dan 12 bps. Hal tersebut sejalan dengan level suku bunga kredit kelompok BPD yang masih cenderung tinggi dibandingkan dengan kelompok lainnya. Kelompok bank swasta dan kelompok bank persero secara rata-rata menurunkan suku bunga kreditnya masing-masing sebesar 11 bps dan 8 bps. Sebaliknya, kelompok bank asing dan campuran justru tercatat menaikkan suku bunga KI dan KK-nya masing-masing sebesar 483 bps dan 30 bps.

Dana, Kredit, dan Uang Beredar

Pertumbuhan dana pihak ketiga (DPK) tetap tinggi. Sampai dengan

Desember 2011, DPK tumbuh 19,0% (yoy) menjadi Rp2.785 triliun, relatif stabil dibandingkan dengan bulan sebelumnya sebesar 19,6% (yoy). Pertumbuhan DPK yang tetap tinggi tersebut terutama ditopang oleh deposito yang memiliki pangsa mencapai 46%. Pertumbuhan giro, tabungan dan deposito pada Desember 2011 masing-masing sebesar 21,8%, 22,5% dan 15,3% (yoy).

Tren peningkatan kredit masih berlanjut sejalan dengan aktivitas perekonomian yang meningkat. Hingga Desember 2011, pertumbuhan

kredit (tidak termasuk kredit channeling) mencapai 24,5% (yoy) atau lebih tinggi dibandingkan dengan pertumbuhan kredit pada 2010 sebesar 22,9% (yoy). Posisi kredit sampai dengan Desember 2011 bertambah sebesar Rp48 triliun dari posisi sebelumnya hingga mencapai Rp2.199 triliun.

Berdasarkan jenis penggunaannya, pertumbuhan kredit yang akseleratif masih didukung oleh jenis kredit produktif. Sampai

dengan Desember 2011, pertumbuhan KMK tercatat sebesar 21,4% (yoy), lebih tinggi dibandingkan dengan bulan sebelumnya sebesar 17,7% (yoy). Sementara itu, pertumbuhan KI pada 2011 tercatat sebesar 33,2% (yoy) sedikit lebih rendah dari bulan sebelumnya, namun jauh lebih tinggi dibandingkan dengan akhir 2010 yang hanya mencapai 17% (yoy). Di sisi kredit nonproduktif, KK tumbuh cukup tinggi sebesar 24,1% (yoy). Dengan besarnya penyaluran kredit produktif, diharapkan dapat berdampak positif terhadap peningkatan kapasitas pertumbuhan ekonomi.

Secara sektoral, pertumbuhan penyaluran kredit pada sektor produktif berada dalam tren yang meningkat. Sampai dengan

Tabel 2.1

Perkembangan Berbagai Suku Bunga Suku Bunga (%) 6,50 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,50 6,00 6,00 6,00 7,00 7,25 7,25 7,25 7,25 7,25 7,25 7,25 7,25 7,00 6,75 6,75 6,50 6,72 6,72 6,83 6,80 6,85 6,82 6,86 6,80 6,83 6,75 6,56 6,56 n.a 12,03 11,84 12,21 12,06 12,22 12,15 12,08 12,17 12,07 12,05 11,94 11,88 11,92 12,75 12,72 12,69 12,68 12,61 12,60 12,55 12,50 12,39 12,36 12,31 12,16 n.a 12,25 12,20 12,18 12,16 12,15 12,13 12,11 12,10 12,06 12,02 11,97 12,04 n.a 14,48 14,50 14,39 14,38 14,37 14,37 14,32 14,30 14,25 14,02 14,18 14,15 n.a BI Rate Penjaminan Deposito

Dep 1 bulan (Weighted Average) Base Lending Rate

Kredit Modal Kerja (KMK) Kredit Investasi (KI) Kredit Konsumsi (KK)

2011 2012

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

Grafik 2.18 Perkembangan Berbagai Suku Bunga � ���� ���� ���� ���� ���� � � �� �� �� �� �� � � � �� � � � �� � � � �� � � � �� � ������� �������������� ������������������ ���������������� ���������������

Grafik 2.19 Pertumbuhan DPK per Jenis

���������������������������� ������ � � �� �� �� �� �� �� ���� ���� ���� ���� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ������ ������ ��� ��� ��� ��� ���� ��� ����

Desember 2011, sumbangan kredit sektor produktif yang yang meliputi sektor industri pengolahan, sektor pertanian, sektor perdagangan dan sektor jasa dunia usaha terhadap total kredit masih berada pada tren yang meningkat. Pertumbuhan sektor-sektor tersebut pada Desember 2011 tercatat sebesar 25,1%, 26,0%, 19,3% dan 24,8%, meningkat dibandingkan dengan bulan sebelumnya. Di sisi lain, besarnya

pertumbuhan kredit sektor lainnya pada Desember 2011 sedikit menurun menjadi 24,3% (yoy) dibandingkan dengan bulan sebelumnya.

Sementara itu, berdasarkan valuta, pertumbuhan kredit valas masih tetap tinggi meski dalam perkembangan terakhir menurun terkait kondisi eksternal. Sampai dengan Desember 2011, pertumbuhan kredit valas mencapai 32,1% (yoy), sedikit menurun dibandingkan dengan November sebesar 33,3% (yoy). Di sisi lain, untuk periode yang sama, kredit rupiah tumbuh sebesar 23,2%, sedikit lebih rendah dibandingkan dengan bulan sebelumnya yang mencapai 24,4% (yoy).

Pertumbuhan uang kartal dan uang primer menurun sesuai dengan pola historis di awal tahun. Pada Januari 2012, pertumbuhan uang

kartal turun menjadi 15,4% (yoy) mencapai Rp286,1 triliun dibandingkan dengan bulan sebelumnya. Pertumbuhan uang primer juga mengalami penurunan menjadi 16,7% (yoy) dibandingkan dengan akhir bulan sebelumnya sejalan dengan pola historisnya di awal tahun (Grafik 2.21).

Likuiditas perekonomian berada dalam tren yang meningkat sejalan dengan perkembangan ekonomi rill di masyarakat yang meningkat. Sampai dengan Desember 2011, pertumbuhan M1 dan M2

terus meningkat (Grafik 2.22). Pertumbuhan M1 pada Desember 2011 meningkat menjadi 19,4% (yoy) menjadi Rp723,0 triliun dibandingkan dengan bulan sebelumnya yang hanya sebesar 16,8% (yoy). Meningkatnya pertumbuhan M1 pada Desember 2011 terutama disebabkan oleh pola ekspansif rekening Pemerintah yang cukup signifikan sehingga berdampak pada pertambahan giro rupiah yang signifikan. Sampai dengan Desember 2011, pertumbuhan M1 masih di bawah rata-rata sebelum krisis (21,5%, yoy), mengindikasikan likuiditas perekonomian masih belum berlebih untuk membiayai pertumbuhan ekonomi. Sementara itu, pertumbuhan M2 pada Desember 2011 sebesar 16,4% (yoy) mencapai Rp2.877 triliun, relatif stabil dibandingkan dengan bulan sebelumnya sebesar 16,2% (yoy). Pertumbuhan M2 tersebut terutama didukung oleh pertumbuhan tabungan dan deposito.

Grafik 2.20 Pertumbuhan Kredit per Jenis Penggunaan ����� �������������� ��� � �� �� �� �� �� ���� ���� ���� ���� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ������ ������ ��� ��� ��� ����������� ��������������� ���������� ����������� ���� ���� ���� ����

Grafik 2.21 Pertumbuhan Uang Primer dan Uang Kartal

Grafik 2.22 Pertumbuhan Uang Beredar

����� �������������� � � �� �� �� �� �� �� �� �� �� ������� �������� ������ �������� ������������ ����������������� ���� ��� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ��� ��� ��� ������� ���������� ���������� �������� ����� ��� ��� � �� �� �� �� ��� ��� ��� ���� ���� ���� � � � � � �� � � � � � �� � � � � � �� ��� ��� � �� �� �� �� �� ����� ������������ ������������������ ������� ������������������� ��������������������������������� �����������

Pasar Saham

Perkembangan pasar saham pada awal tahun menunjukkan kinerja yang positif. Indeks Harga Saham Gabungan (IHSG) bergerak menguat

ditopang oleh sentimen positif yang berasal dari eksternal dan domestik. Penguatan bursa domestik terutama berasal dari peningkatan rating Indonesia oleh Moody’s menjadi investment grade mengikuti peningkatan peringkat yang telah dilakukan oleh Fitch. Moody’s menaikkan peringkat Indonesia menjadi Baa3 dengan prospek stabil dari Ba1 pada 18 Januari 2012. Selain pencapaian investment grade, faktor lain yang mendorong menguatnya indeks ialah fundamental ekonomi Indonesia yang cukup baik dan optimisme investor terhadap kinerja keuangan emiten domestik. Sementara itu, sentimen positif eksternal berasal dari (1) membaiknya data perekonomian AS, Cina dan Jerman, (2) spekulasi terhadap pelonggaran kebijakan moneter Cina, (3) optimisme investor terhadap tercapainya kesepakatan dalam pertemuan para pemimpin EU di Belgia, serta (4) hasil positif dari lelang obligasi Spanyol dan Perancis. Dengan perkembangan tersebut, IHSG mengalami penguatan sebesar 3,1% ke level 3.941 pada 31 Januari 2011. Penguatan IHSG tersebut juga sejalan dengan penguatan bursa saham di negara-negara kawasan.

Pencapaian investment grade direspons positif oleh investor non residen. Pencapaian investment grade dan perkembangan positif lainnya baik yang berasal dari domestik maupun eksternal mendorong minat asing untuk menambah kepemilikannya dan kembali mencatat beli neto sebesar Rp2,46 triliun.

Penguatan IHSG juga ditopang oleh pertumbuhan sektoral. Sebagian indeks sektoral mengalami penguatan dengan penguatan terbesar dialami oleh sektor pertambangan yang mencapai sebesar 7%. Sektor aneka industri dan perdagangan berada di posisi berikutnya dengan penguatan sebesar 6,7%. Sementara itu, sektor pertanian mengalami penurunan seiring dengan terjadinya penurunan harga komoditas seperti kelapa sawit.

Grafik 2.23 IHSG dan Perkembangan Bursa Global ����������������������� ������������������������ ������������������������������������� ����������������� ����������������������������������� ���������������������������� ��������������������� ����� ��� ��� �� �� �� ��� ��� ���� ����� �������� ����� ���� ���� ����� ����� �������� ���� ���� ���� ������� �������

Grafik 2.24 Perkembangan Saham Sektoral ���� �������������� ������ ������� �������������� �������������� ����������� ����� ����������� �������� ��� �� �� ��� ���� ���� ���� ���� ���� ���� ���� ���� ����� ���� ������� �������

Pasar Surat Berharga Negara (SBN)

Kinerja pasar SBN positif sejalan dengan perkembangan di pasar saham. Peningkatan peringkat Indonesia hingga mencapai investment

grade oleh Fitch dan Moody’s berdampak positif terhadap pasar SBN.

Imbal hasil SUN bergerak membaik. Selama bulan Januari 2012 rata-rata imbal hasil SBN turun sebesar 65 bps menjadi 5,2% dibandingkan dengan Desember 2011. Imbal hasil SBN untuk tenor jangka pendek, menengah dan panjang masing-masing turun sebesar 62 bps, 64 bps dan 71 bps jika dibandingkan dengan akhir Desember 2011.

Kondisi domestik yang positif mendorong arus masuk modal asing dan meningkatkan kinerja pasar SBN. Investor non residen kembali

mencatat beli neto selama Januari 2012 lebih tinggi dibandingkan dengan bulan sebelumnya. Selain faktor imbal hasil yang menarik, minat asing tersebut juga dipengaruhi oleh optimisme investor terhadap prospek perekonomian domestik dan premi risiko yang relatif terjaga. Tingginya permintaan terhadap SUN juga disebabkan oleh beberapa hal, yaitu (1) kenaikan peringkat Indonesia ke investment grade, (2) investor global masih menghindari zona Eropa yang masih mengalami krisis dan pasar Amerika Serikat yang menawarkan imbal hasil sangat rendah.

Grafik 2.25 Yield SBN dan BI Rate

Grafik 2.26 Yield Negara Kawasan � � �� �� �� �� ������������� ��������� ���� ���� ���� ���� ���� ���� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� � � � � � � �� �� �� �� �� �� ��������� ��������� �������� ������� ���������� �������� ��������� ��� ���� ��� ��� ���

Tabel 2.2 Kinerja Reksadana 1 2 3 4 5 2010 6 7 8 9 10 11 12 1 2 3 4 2011 5 6 7 8 9 10 11 12 Saham

MTM Pasar Uang Campuran PendapatanTetap Terproteksi Indeks Saham

ETF-Pendapatan

Tetap Syariah Total

December 2011-Desember 2010 -2,8% 16,7% -11,4% -9,7% -0,7% -0,8% -20,4% 2,4% 0,7% -3,5% 1,7% 3,7% 1,0% -0,1% 0,1% -34,1% -2,9% -39,6% 0,8% 0,6% 0,8% 10,4% 5,9% 2,1% -3,9% 4,3% 8,8% 3,6% -2,9% 0,6% 5,2% 10,1% 4,1% 11,1% 6,7% 5,1% 6,3% 2,9% 4,8% 6,7% -1,6% -2,5% 0,9% -0,1% 1,5% -5,8% -5,2% -1,2% -6,4% -0,3% -4,4% -1,2% -1,6% 10,8% 2,8% -5,1% 4,8% 3,2% 3,6% 1,1% -1,8% 2,1% -1,8% -0,6% 0,3% -3,6% 4,7% 2,4% 0,9% -0,6% -1,1% 0,7% 0,7% 7,5% 6,0% 10,8% -1,5% 0,6% -2,8% 2,9% 9,4% 0,8% 7,8% 6,4% 4,4% 14,2% 10,3% 2,3% 2,8% 6,3% 5,5% -2,2% 3,4% 10,5% 1,1% 9,2% -11,4% 3,2% -1,8% 4,2% 2,1% -2,0% 5,1% -4,5% 2,8% 3,1% -21,1% -15,4% -1,0% 0,9% 8,6% 0,6% -0,1% -3,3% -0,8% -30,6% 0,0% 0,0% 17,1% 2,1% 1,8% 5,9% 3,9% -3,1% -1,9% 42,8% -24,1% -6,5% -13,8% -0,1% 3,7% -1,0% 2,7% -0,9% 1,1% 0,5% 1,4% -0,4% 0,9% 1,7% 8,0% -2,5% 6,0% 0,9% 0,5% 9,0% 7,2% 5,8% 3,6% 3,7% 3,6% 2,5% 0,6% 0,8% 1,2% 3,9% 3,3% 4,2% 1,0% 1,9% 3,9% 1,1% 0,3% -2,1% 1,3% -3,3% 0,4% 1,5% 0,1% 1,5% 1,8% -4,6% 5,3% -1,3% -0,6% 5,3% 1,8% 0,5% 0,0% 0,7% 0,1% 9,9% -5,5% 4,9% -0,3% -26,9% 5,9% 4,1% -0,4% 0,4% 4,0% -2,1% 63,7% 33,8% -1,0% 6,8% -7,3% 2,8% -3,4% 14,7% -4,8% -0,4% -40,5% -26,1% -2,1% -3,9% -7,9% 2,6% -4,1% -14,6% 9,6% -0,8% 6,8% 3,0% 1,0% 9,6% -2,7% 8,8% 3,9% 5,1% -1,7% 9,6% -1,6% 2,1% 1,1% -2,6% 30,8% 2,4% 0,1% 0,3% 2,7% 12,9% 5,5% 6,4% -1,0% 2,2% 8,1% 6,6% 2,0% 3,2% 37,0% 33,1% 22,4% 9,6% -0,7% 35,6% 8,2% 36,5% -10,8% 17,5%

Pasar Reksadana

Kinerja reksadana selama Desember 2011 menunjukkan perkembangan yang positif. Secara umum, kinerja reksadana yang

tercermin dari NAB tumbuh sebesar 3,2% (mtm) dibandingkan dengan November 2011. Secara tahunan, NAB reksadana tumbuh sebesar 17,5% (yoy) pada Desember 2012. Peningkatan NAB reksadana ditopang oleh seluruh produk reksadana. Reksadana saham, pasar uang, campuran dan pendapatan tetap masing-masing tumbuh 2,7%, 12,9%, 5,5%, dan 6,4% (mtm) atau secara tahunan 37%, 33,1%, 22,4%, 9,6% (yoy). Portofolio aset produk reksadana membukukan kinerja hampir sama dengan kinerja IHSG.

Kondisi Perbankan

Stabilitas sistem keuangan tetap terkendali baik. Kinerja perbankan

yang stabil sebagaimana tercermin pada angka rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan yang tetap stabil pada level 16,1% dan terjaganya rasio kredit bermasalah (Non Performing Loan/NPL) gross di bawah 5% di tengah meningkatnya penyaluran kredit (Tabel 2.3). Pertumbuhan kredit selama tahun 2011 mencapai 24,9% (yoy) atau di atas target Rencana Bisnis Bank 2011 sebesar 24,4%.

Tabel 2.3

Kondisi Umum Perbankan Indikator Utama Total Aset (T Rp) 2.990,7 2.993,1 3.065,8 3.069,1 3.136,4 3.195,1 3.216,8 3.252,6 3.371,5 3.407,5 3.569,9 3.651,8 DPK (T Rp) 2.302,1 2.287,8 2.351,4 2.340,2 2.397,2 2.438,0 2.464,1 2.459,9 2.544,9 2.587,3 2.644,7 2.784,1 Kredit * (T Rp) 1.776,1 1.803,9 1.844,2 1.872,6 1.918,6 1.979,6 2.002,3 2.060,8 2.108,6 2.135,5 2.180,5 2.228,5 LDR* (%) 77,2 78,8 78,4 80,0 80,0 81,2 81,3 83,8 82,9 82,5 82,4 80,0 NPLs Gross* (%) 3,1 3,1 3,2 3,2 3,2 3,0 3,1 3,1 3,0 3,1 3,0 2,6 NPLs Net * (%) 0,9 0,9 0,9 0,9 1,1 0,9 0,9 1,0 0,9 1,1 1,1 0,9 CAR (%) 17,0 18,0 17,6 17,8 17,4 17,0 17,2 17,3 16,7 17,1 16,6 16,1 NIM (%) 0,5 0,5 0,6 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 ROA (%) 3,0 2,8 3,1 3,0 3,0 3,1 3,0 3,0 3,1 3,1 3,1 3,0 2011

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

* dengan channeling 1) Angka Sementara

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Februari 2012 memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 5,75%. Keputusan ini diambil sebagai langkah lanjutanuntuk memberikan dorongan bagi pertumbuhan ekonomi Indonesia di tengah menurunnya kinerja ekonomi global, dengan tetap mengutamakan pencapaian sasaran inflasi dan stabilitas nilai tukar Rupiah. Dengan

keputusan BI Rate ini, koridor bawah dan atas suku bunga operasi moneter Bank Indonesia masing-masing menjadi 3,75% untuk fasilitas simpanan o/n (deposit facility rate) dan 6,75% untuk fasilitas pinjaman o/n (lending facility rate). Ke depan, Bank Indonesia akan terus mewaspadai risiko memburuknya perekonomian global dan dampak kebijakan Pemerintah di bidang energi, dan akan terus memperkuat bauran kebijakan moneter dan makroprudensial, serta koordinasi kebijakan dengan Pemerintah. Dewan Gubernur meyakini bahwa penerapan bauran kebijakan moneter dan makroprudensial yang bersifat counter-cyclical sangat diperlukan dalam pengelolaan makroekonomi secara keseluruhan serta untuk membawa inflasi pada sasaran yang ditetapkan, yaitu 4,5%±1% pada tahun 2012 dan 2013.

Indikator Terkini

* angka sementara

** angka BPS berdasarkan tahun dasar 2000 *** angka prakiraan Bank Indonesia 1) minggu terakhir

2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAM Suku bunga SBI 9 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar Rp Base Money M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposit Tabungan Deposito (Valas) M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%. mtm) Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah) Ekspor Barang Non migas (f.o.b. juta USD) 4)

Impor Barang Non migas (c & f. juta USD) 4)

Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)** Konsumsi Investasi Perubahan Stok Ekspor Impor 6,50 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,50 6,00 6,00 -6,72 6,72 6,83 6,80 6,85 6,82 6,86 6,80 6,83 6,75 6,56 6,35 -6,88 6,82 6,91 6,96 6,91 6,95 6,88 6,90 7,05 7,11 6,99 6,81 -6,21 6,27 6,49 6,48 6,50 6,45 6,37 6,11 5,61 5,30 4,87 4,67 -3.409 3.470 3.679 3.820 3.837 3.889 4.131 3.842 3.549 3.791 3.715 3.822 3.942 512.192 502.190 506.785 520.673 525.857 541.624 555.008 625.440 565.149 566.282 568.783 613.488 604.704 586.448 581.101 585.158 612.324 639.899 638.809 662.789 656.096 667.404 668.108 722.213 248.016 245.884 242.118 252.537 254.599 265.196 274.558 324.708 279.224 283.745 279.587 306.982 - 356.688 340.563 338.984 332.621 357.725 374.702 364.251 338.081 376.872 383.659 388.521 415.231 2.290.917 2.260.589 2.291.924 2.282.428 2.322.614 2.375.761 2.410.090 2.472.472 2.489.831 2.522.388 2.555.999 2.707.809 1.686.212 1.674.141 1.710.822 1.697.270 1.710.291 1.735.863 1.771.281 1.809.682 1.833.735 1.854.984 1.887.891 1.985.596 1.562.083 1.550.021 1.582.184 1.575.325 1.590.187 1.618.287 1.646.959 1.683.246 1.703.021 1.725.299 1.752.302 1.845.078 864.039 854.852 885.197 869.445 878.771 887.394 909.234 923.986 933.331 952.671 956.032 981.056 698.044 695.168 696.987 705.880 711.416 730.893 737.725 759.260 769.690 772.628 796.270 864.022 124.129 124.121 128.639 121.945 120.104 117.576 124.321 126.436 130.714 129.685 135.589 140.518 2.166.787 2.136.468 2.163.285 2.160.483 2.202.510 2.258.186 2.285.769 2.346.035 2.359.117 2.392.703 2.420.410 2.567.291 - 1.881.004 1.917.047 1.964.490 1.993.307 2.045.007 2.109.138 2.140.515 2.205.555 2.249.588 2.282.885 2.337.306 2.383.397 1.662.189 1.690.927 1.727.537 1.762.032 1.809.801 1.864.834 1.888.437 1.946.476 1.989.000 2.024.182 2.067.530 2.117.958 -0,89 0,13 -0,32 -0,31 0,12 0,55 0,67 0,93 0,27 -0,12 0,34 0,57 0,76 7,02 6,84 6,65 6,16 5,98 5,54 4,67 4,79 4,61 4,42 4,15 3,79 3,65 9.057 8.823 8.709 8.574 8.537 8.597 8.508 8.578 8.823 8.835 9.170 9.068 9.000 12.051 11.532 13.509 13.025 14.562 14.720 14.207 14.687 13.550 13.913 13.911 - -9.457 9.133 11.547 10.901 11.159 11.754 12.545 11.370 11.477 12.184 12.055 - -82,18 85,05 88,61 92,87 96,95 96,56 99,32 100,79 93,80 89,68 89,08 88,57 88,84

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

2011 2012 Tw. I Tw. II Tw. III Tw. IV* 2011 6,5 6,5 6,5 6,5 4,3 4,6 4,5 5,3 7,3 9,2 7,1 7,2 147,8 213,0 30,1 -12,3 17,4 18,5 17,3 15,6 16,0 14,2 14,2