V. SIMPULAN DAN SARAN

A. Simpulan

Dari hasil analisis uji dan pembahasan, maka dapat diambil kesimpulan sebagai berikut :

1. Transmisi kebijakan moneter saluran harga saham melalui investasi periode 2005:07-2009:12 dengan menggunakan Bi-Rate sebagai suku bunga kebijakan dan target inflasi sebagai sasaran memiliki hubungan positif. Kendati demikin, Bi_Rate direspon baik oleh IHSG, Investasi dan selanjutnya terhadap GDP. Respon baik oleh IHSG meski masih dalam masa berlanjutnya tekanan terhadap pasar keuangan global yang berimbas pada menurunnya kinerja IHSG, namun dari sisi domestik, penurunan IHSG mesih relatif tertahan dengan terjaganya faktor fundamental emiten dan efektifnya peran komunikasi BI dalam meyakinkan pasar.

2. Transmisi kebijakan moneter saluran harga saham melalui konsumsi periode 2005:07-2009:12 dengan menggunakan Bi-Rate sebagai suku bunga kebijakan dan target inflasi sebagai sasaran memiliki hubungan positif . Bi_Rate tidak direspon baik oleh konsumsi. Hal ini dikarenakan tingginya suku bunga deposito yang mengakibatkan melemahnya IHSG tidak menurunkan tingkat konsumsi. Pertumbuhan tingkat konsumsi lebih didukung oleh membaiknya tingkat pendapatan sejalan dengan meningkatnya ekspansi ekonomi dan tingkat upah.

selain faktor permintaan dan penawaran, kondisi makro ekonomi dan tren suku bunga juga sangat mempengaruhi pergerakan harga obligasi di pasar. Khusus berhubungan dengan bunga; jika suku bunga cenderung turun, harga obligasi akan cenderung naik. Ini terjadi karena investor cenderung memburu obligasi lama yang masih menawarkan bunga tinggi dan investor bersedia memperoleh yield yang rendah untuk mengejar obligasi itu. Karenanya, di saat harga naik, yield obligasi turun.

4. Transmisi kebijakan moneter saluran obligasi melalui konsusmsi periode 2005:07-2009:12 dengan Bi-Rate sebagai suku bunga kebijakan dan target inflasi sebagai sasaran memiliki pengaruh positif. Bi_Rate direspon baik oleh Yield Obligasi namun dan konsumsi, namun tidak terhadap GDP. Artinya, Pertumbuhan GDP tidak didukung oleh peningkatan konsumsi seiring dengan meningkatnya pendapatan yang bersumber dari perolehan imbal hasil (return) dari investasi obligasi.

5. Transmisi kebijakan moneter saluran harga emas melalui investasi periode 2005:07-2009:12 dengan Bi-Rate sebagai stance kebijakan moneter, dan inflasi sebagai sasaran tidak dapat direspon baik. Hal ini, mengindikasikan bahwa naiknya tingkat suku bunga tidak menurunkan harga emas. Hal ini dikarenakan emas digunakan sebagai pelindung terhadap nilai dan kekayaan. Dan pada umumnya semakin tinggi inflasi, biasanya akan semakin baik kenaikan harga emas. Dan semakin orang panik terhadap ketidakpastiaan ekonomi, maka harga emas akan semakin melambung. Akan tetapi berlaku sebaliknya, harga emas akan cenderung konstan bila laju inflasi rendah. Harga emas bahkan

cenderung sedikit menurun bila laju inflasi dibawah dua digit dan kurs dollar stabil.

hampir selama keseluruhan periode yang digunakan. harga emas yang justru memiliki pengaruh positif terhadap suku bunga, hal ini karena emas dinilai memiliki efek zero inflation. Meski ada kecenderungan harga emas yang terus meningkat, namun imbal hasil (return) yang dapat diperoleh tidak sebesar aset dalam bentuk obligasi ataupun saham.

7. Dari poin 1 sampai 4 diatas, dapat dilihat bahwa transmisi kebijakan moneter selama periode 2005:07-2009:12 saluran IHSG dan obligasi melalui investasi lebih efektif dibandingkan saluran lain. Sebab, dari hasil analisis jangka panjang dan respon masing-masing variabel terhadap Bi-Rate sebagai suku bunga kebijakan saluran tersebut lebih efektif. Namun, saluran obligasi lebih ditekankan dengan melihat analisis jangka pendek, dimana besarnya koefisien ECT yang menunjukkan bahwa saluran obligasi melalui investasi lebih

cepat dalam melakukan penyesuaian (speed of adjustment) untuk kembali ke keseimbangan jangka panjangnya. Kendati demikian, saluran harga emas tidak dapat dikesampingkan, sebab ketidakefektifan saluran harga emas justru membuktikan bahwa emas tidak terpengaruh oleh gejoalak inflasi.

B. Saran

Saran yang dapat diberikan berdasarkan hasil penelitian ini adalah :

2. Dari hasil analisis transmisi kebijakan kebijakan moneter masing-masing saluran diperoleh bahwa saluran saham dan obligasi melalui investasi lebih efektif dalam

mengendalikan inflasi. Karena emas nilainya cenderung stabil dan dianggap tidak punya efek inflasi (zero inflation effect), disarankan kepada para pemegang aset untuk bertindak cerdas dalam memilih alternatif jenis aset yang akan diinvestasikan, mengingat kondisi perekonomian Indonesia yang cukup rentan. Karena itu, investasi emas sangat cocok dipakai sebagai pelindung nilai kekayaan. Kalangan konsultan investasi menyebut emas sebagai save heaven. Membeli emas dan menabung dalam emas merupakan aset yang aman dan stabil.

I. PENDAHULUAN

A. Latar Belakang dan Masalah

Masalah uang adalah masalah yang tidak sederhana. Uang berkaitan erat dengan hampir seluruh aspek dalam perekonomian; itulah sebabnya proses kebijakan moneter sampai menyentuh kepada sektor riil menjadi masalah yang kompleks. Proses ini kemudian lazim disebut sebagai mekanisme transmisi kebijakan moneter. Mekanisme transmisi adalah saluran yang menghubungkan antara kebijakan moneter dengan perekonomian. Beberapa ekonom sepakat bahwa mekanisme transmisi merupakan proses antara yang menyebabkan perubahan pada GDP riil dan inflasi melalui mekanisme kebijakan moneter. Otoritas

moneter dalam hal ini BI, melalui operasi pasar terbuka menggunakan instrumen tingkat suku bunga SBI untuk mempengaruhi permintaan uang dan pada akhirnya akan mempengaruhi permintaan agregat.

Mekanisme transmisi moneter dimulai sejak otoritas moneter atau bank sentral bertindak menggunakan instrumen moneter dalam implementasi kebijakan moneternya hingga terlihat pengaruhnya terhadap aktivitas perekonomian, langsung maupun secara bertahap. Dampak tindakan otoritas moneter terhadap aktivitas perekonomian ini terjadi melalui berbagai

saluran, yakni: saluran uang atau langsung, saluran suku bunga, kredit, nilai tukar, harga asset dan saluran ekspektasi (Pohan, dalam Aam Slamet Rusydiana, 2009). Karena kepelikannya, dalam teori ekonomi moneter, mekanisme transmisi kebijakan moneter kerap disebut dengan black box (Bernanke 1999). Alasannya adalah karena transmisi moneter ini banyak

perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai dengan perkembangan ekonomi negara yang bersangkutan.

Sebagaimana diamanatkan oleh UU No.23/1999 tentang BI, tujuan BI (BI) adalah mencapai dan memelihara kestabilan nilai Rupiah. Dalam pelaksanaannya, kestabilan nilai Rupiah diterjemahkan dalam suatu tingkat inflasi yang rendah dan tidak berfluktuasi. Sehubungan dengan hal tersebut, dalam memformulasikan kebijakan moneter, BI memerlukan berbagai Informasi yang berkaitan baik dengan pembentukan proyeksi variabel-variabel ekonomi maupun dengan proses transmisi kebijakan moneter dalam mempengaruhi perkembangan sektor riil.

Lebih lanjut, dalam suatu kebijakan yang bersifat forward-looking, pengetahuan yang komprehensif pada saat ini tentang bagaimana kondisi suatu perekonomian di masa depan, akan sangat membantu dalam menentukan stance suatu kebijakan moneter. Ketersediaan berbagai informasi (information variables) tersebut akan melengkapi para pengambil

keputusan dalam melakukan tugasnya. Information variables akan memberikan berbagai isu yang tidak dapat terekam dalam suatu model ekonometri yang mekanistis. Salah satu

indikator dini yang umum digunakan untuk keperluan tersebut adalah harga aset, dimana pergerakannya menunjukkan ke arah mana perekonomian akan menuju. Disamping itu, pergerakan harga aset juga dapat menjelaskan mengenai bagaimana suatu kebijakan moneter ditransmisikan melalui perubahan harga aset yang terjadi dan pada gilirannya akan

mempengaruhi pergerakan variabel-variabel sektor riil.

kemampuan perusahaan untuk memperoleh dana perbankan. Sementara itu, peningkatan konsumsi terjadi seiring dengan adanya peningkatan kesejahteraan masyarakat (wealth effect) sebagai akibat dari adanya anggapan bahwa peningkatan harga aset menyebabkan

peningkatan kesejahteraan secara permanen. Selanjutnya perubahan tingkat investasi dan konsumsi maysarakat tersebut akan mempengaruhi tingkat harga.

Mengingat peran harga aset sebagai indikator yang penting dalam proses pengambilan kebijakan, BI berupaya untuk melakukan penyempurnaan terhadap komposit harga aset yang saat ini dimiliki. Salah satunya adalah dengan melakukan identifikasi jenis aset yang dapat mewakili kepemilikan aset masyarakat secara lebih tepat. Dengan demikian proses transmisi kebijakan moneter melalui perubahan harga aset pun dapat dipahami secara lebih mendalam. Saham (stock) dan obligasi merupakan beberapa instrumen pasar keuangan yang paling popular. Selain itu, emas menjadi salah satu aset alternatif yang saat ini marak diminati oleh masyarakat. Hal ini dikarenakan kinerja emas batangan seringkali dibandingkan dengan saham. Meski telah disepakati bahwa mereka pada dasarnya berbeda kelas aset. Emas dianggap oleh beberapa orang sebagai penyimpan nilai (tanpa pertumbuhan) sedangkan saham dianggap sebagai nilai pengembalian yaitu, pertumbuhan dari kenaikan harga riil diantisipasi ditambah dividen. Saham dan obligasi memiliki performa terbaik dalam iklim politik yang stabil dengan hak kepemilikan yang kuat dan sedikit kekacauan (Wikipedia, Ensiklopedia bebas, 2010).

Dalam melaksanakan kebijakan moneter, BI menganut sebuah kerangka kerja yang dinamakan Inflation Targeting Framework (ITF). Kerangka kerja ini diterapkan secara formal sejak Juli 2005, setelah sebelumnya menggunakan kebijakan moneter yang menerapkan uang primer (base money) sebagai sasaran kebijakan moneter. Secara

Rate) yang diharapkan akan memengaruhi suku bunga pasar uang, suku bunga deposito dan suku bunga kredit perbankan yang pada akhirnya akan memengaruhi output dan inflasi.

Gambar 1.1 Menunjukkan bagaima pergerakan BI-Rate sebagai stance kebijakan moneter mempengaruhi suku bunga deposito, selanjutnya perubahan GDP riil dan inflasi selama pasca penerapan ITF untuk periode 2005:7 hingga 2009:12. Terlihat pergerakan yang cenderung searah meski pada periode tertentu perubahan GDP riil yang tidak searah dengan perubahan inflasi. Timbulnya lack dalam perubahan Bi-Rate sebagai stance kebijakan moneter terhadap suku bunga deposito, perubahan GDP riil dan inflasi tersebut menimbulkan pertanyaan seberapa besar saluran alternatif yang dalam hal ini adalah saluran harga aset berupa saham, obligasi dan emas dapat mempengaruhi perubahan GDP riil dan inflasi tersebut.

[image:8.595.74.476.375.589.2]Sumber : Data Statistik Ekonomi Keuangan Bank Indonesia Beberapa Edisi

Gambar 1.1 Pergerakan Bi-Rate Terhadap Suku Bunga Deposito, Perubahan GDP dan Inflasi Di Indonesia selama Periode 2005:07-2009:12

0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00

1 3 5 7 9 11131517192123252729313335373941434547495153

GDP

Inflasi

Rdep

Sumber : Data Statistik Ekonomi Keuangan Bank Indonesia Beberapa Edisi

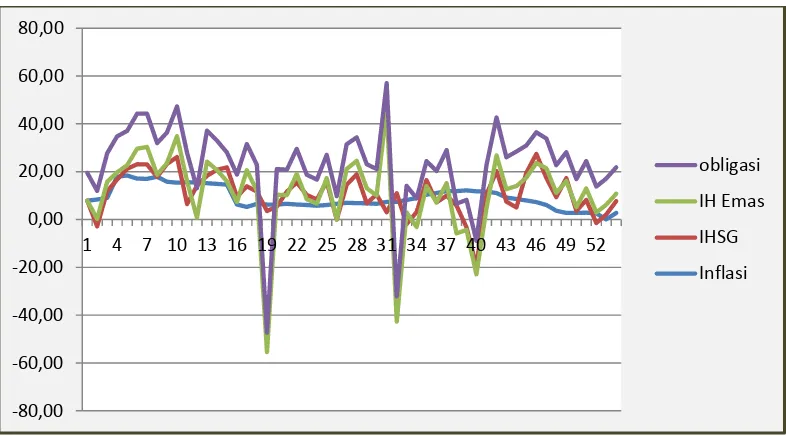

Gambar 1.2 Perubahan IHSG, Indeks Harga Emas dan Obligasi (IGSYC), Terhadap Inflasi Di Indonesia selama Periode 2005:07-2009:12

Gambar 1.2. memperlihatkan bagaimana pergerakan perubahan IHSG, Indeks harga emas dan obligasi yang dicerminkan oleh IGSYC terhadap inflasi di Indonesia selama periode 2005:07 sampai 2009:12. Berbeda dengan obligasi dan emas, saham yang dicerminkan oleh indeks harga saham gabungan lebih stabil dibandingkan dengan keduanya, meski ketiganya memiliki kecenderungan pergerakan yang hampir sama. Perubahan indeks harga emas yang dikatakan memiliki efek zero inflation pun nampak memiliki kecenderungan yang hampir serupa.

Keberadaan alternative investasi yang dalam hal ini adalah berupa saham, obligasi dan emas menimbulkan kemungkinan perpindahan sejumlah dana investor terhadap sejumlah dana yang akan mereka investasikan. Mekanisme substitusi tersebut membuat terjadinya lack didalam kebijakan moneter. Kemungkinan lainnya adalah, bahwa hal itu dapat mereduksi dampak negatif terhadap keputusan investasi dan konsumsi mereka. Reduksi ini timbul sebagai akibat dari mekanisme perpindahan keputusan investasi terhadap bentuk aset yang membuat keseimbangan antara pertumbuhan di sektor moneter dan sektor riil yang

diharapkan dapat menekan laju inflasi. -80,00

-60,00 -40,00 -20,00 0,00 20,00 40,00 60,00 80,00

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52

obligasi

IH Emas

IHSG

B. Perumusan Masalah

1. Bagaimanakah pengaruh kebijakan moneter saluran harga saham melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

2. Bagaimanakah pengaruh kebijakan moneter saluran obligasi melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

3. Bagaimanakah pengaruh kebijakan moneter saluran harga emas melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

4. Manakah yang lebih efektif antara saluran harga saham, obligasi dan emas mempengaruhi inflasi di Indonesia periode 2005:07-2009:12.

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh kebijakan moneter saluran harga saham melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

2. Untuk mengetahui pengaruh kebijakan moneter saluran obligasi melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

3. Untuk mengetahui pengaruh kebijakan moneter saluran harga emas melalui investasi dan konsumsi terhadap inflasi di Indonesia periode 2005:07-2009:12.

4. Membandingkan efektifitas relatif antara saluran harga saham, obligasi dan emas mempengaruhi inflasi di Indonesia periode 2005:07-2009:12.

Tujuan akhir kebijakan moneter adalah menjaga dan memelihara kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. Untuk mencapai tujuan itu BI menetapkan suku bunga kebijakan BI-Rate sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir pencapaian

inflasi. Namun saluran atau transmisi dari keputusan BI rate sampai dengan pencapaian sasaran inflasi tersebut sangat kompleks dan memerlukan waktu (time lag).

Mekanisme bekerjanya perubahan BI Rate sampai mempengaruhi inflasi tersebut sering disebut sebagai mekanisme transmisi kebijakan moneter. Mekanisme ini menggambarkan tindakan BI melalui perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi berbagai variable ekonomi dan keuangan sebelum akhirnya berpengaruh ke tujuan akhir inflasi. Mekanisme tersebut terjadi melalui interaksi antara Bank Sentral, perbankan dan sektor keuangan, serta sektor riil. Perubahan BI Rate mempengaruhi inflasi melalui berbagai saluran, diantaranya saluran suku bunga, saluran kredit, saluran nilai tukar, saluran harga aset, dan saluran ekspektasi.

Pada saluran suku bunga, perubahan BI-Rate mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Kemudian perubahan suku bunga BI-Rate juga dapat mempengaruhi nilai tukar, mekanisme ini sering disebut saluran nilai tukar.

Perubahan suku bunga BI Rate mempengaruhi perekonomian makro melalui perubahan harga aset. Kenaikan suku bunga akan menurunkan harga aset seperti saham dan obligasi sehingga mengurangi kekayaan individu dan perusahaan yang pada gilirannya mengurangi

Transmisi ini terjadi karena penanaman dana oleh para investor dalam portofolio investasinya pada umumnya tidak saja berupa simpanan di bank dan instrumen lain di pasar uang, tetapi juga dalam bentuk obligasi, dan saham, serta aset fisik. Perubahan suku bunga dan nilai tukar akan berpengaruh pada volume transaksi dan harga obligasi, saham dan aset fisik tersebut. Selanjutnya, perubahan harga aset dimaksud pada gilirannya akan berdampak pada berbagai aktivitas di sektor riil, seperti permintaan terhadap konsumsi baik karena perubahan kekayaan yang dimiliki (wealth effect) maupun karena perubahan tingkat pendapatan yang dikonsumsi akibat perubahan hasil penanaman aset finansial dan fisik (substitution and income effect). Selain itu, pengaruh harga aset terhadap sektor riil juga terjadi pada permintaan investasi oleh dunia usaha. Ini berkaitan dengan perubahan harga aset tersebut yang memberi dampak terhadap biaya modal yang harus dikeluarkan dalam produksi dan investasi yang gilirannya akan mempengaruhi permintaan agregat, output dan inflasi.

Secara garis besar, transmisi kebijakan moneter melalui saluran harga aset untuk studi kasus perbandingan harga saham, obligasi dan emas dapat diterjemahkan pada Gambar 1.3. Mula-mula BI menetapkan kebijakan moneter berupa tingkat suku bunga SBI yang akan diikuti oleh perubahan suku bunga deposito.

Bi-Rate

rDeposito

Saham

Emas Obligasi

Konsumsi

Investasi

Konsumsi Konsumsi

Output riil

(GDP riil ) Investasi

Inflasi

Gambar1.3. Transmisi Kebijakan Moneter Melalui Jalur Harga Aset (saham, obligasi dan emas)

Sumber : Diadaptasi dari Situs Resmi BI: “ Transmisi Kebijakan Moneter”

Melalui saluran harga aset, perubahan pada suku bunga deposito direspons oleh harga aset, baik aset finansial yang dalam hal ini adalah saham dan obligasi serta aset dalam bentuk fisik seperti emas. Perubahan tersebut menyebabkan perubahan tingkat konsumsi dan investasi masyarakat serta output riil dan inflasi.

E. Hipotesis

Berdasarkan latar belakang masalah, tujuan, dan kerangka pemikiran diatas, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Mekanisme transmisi kebijakan moneter melalui saluran harga saham: a. Diduga Bi_Rate berpengaruh negatif terhadap inflasi.

b. Diduga suku bunga deposito berpengaruh negatif terhadap inflasi. c. Diduga IHSG berpengaruh positif terhadap inflasi

d. Diduga investasi dan konsumsi berpengaruh positif terhadap inflasi e. Diduga GDP berpengaruh positif terhadap inflasi.

2. Mekanisme transmisi kebijakan moneter melalui saluran obligasi: a. Diduga Bi_Rate berpengaruh negatif terhadap inflasi.

b. Diduga suku bunga deposito berpengaruh negatif terhadap inflasi. c. Diduga Yield Obligasi berpengaruh negatif terhadap inflasi

3. Mekanisme transmisi kebijakan moneter melalui saluran harga emas: f. Diduga Bi_Rate berpengaruh negatif terhadap inflasi.