Oleh:

AYU UTAMI 141259010

Jurusan S1-Perbankan Syariah

Fakultas Ekonomi Dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1441 H / 2019 M

ii

PENYEBAB DAN PENYELESAIAN PEMBIAYAAN MURABAHAH BERMASALAH DI BRI SYARIAH KCP TULANG BAWANG BARAT

Diajukan Untuk memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh : AYU UTAMI 141259010

Pembimbing I : SITI ZULAIKHA, S. Ag, M. H Pembimbing II : SELVIA NURIASARI, M.E.I

Jurusan : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO LAMPUNG

vi

ABSTRAK

PENYEBAB DAN PENYELESAIAN PEMBIAYAAN MURABAHAH BERMASALAH di BRI SYARIAH KCP TULANG BAWANG BARAT

Oleh: AYU UTAMI

Bank syariah merupakan sebuah lembaga keuangan yang memenuhi kebutuhan masyarakat atas transaksi pembiayaan berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu intas pembayaran. Di BRI Syariah KCP Tulang Bawang Barat produk pembiayaan yang paling diminati oleh masyarakat yaitu produk pembiayaan murabahah. BRI Syariah KCP Tulang Bawang Barat dalam menjalankan fungsinya sebagai lembaga yang menghimpun dana dan menyalurkan dana sering terjadi kasus pembiayaan bermasalah pada produk murabahah. Pembiayaan bermasalah akan terus meningkat jika tidak diminimalisir oleh pihak bank.

Metode penelitian yang digunakan merupakan penelitian lapangan (field

research), yang diartikan sebagai penelitian yang menghasilkan data-data

deskriptif. Dalam pengumpulan data peneliti menggunakan sumber data primer yang diambil dari wawancara, serta data sekunder berupa studi dokumentasi, kemudian keseluruhan data dikumpulkan selanjutnya peneliti menganalisis data tersebut hingga memperoleh kesimpulan.

Hasil penelitian yang telah dilakukan peneliti di BRI Syariah KCP Tulang Bawang Barat, yang pertama faktor penyebab pembiayaan bermasalah ada dua yaitu pihak bank dan pihak nasabah, selanjutnya bagaimana menangani pembiayaan bermasalah yaitu dengan pendekatan kekeluargaan, rescheduling,

restructuring dan recondition. Bentuk pencegahan pembiayaan bermasalah yaitu

ketika nasabah mengajukan pembiayaan, maka pihak Bank akan menilai terlebih dahulu. Dari penilaian ini yang nantinya akan menjadi dasar bagi bank untuk memutuskan apakah pembiayaan yang diajukan layak untuk direalisasikan atau tidak. Adapun prinsip-prinsip penilaian yang dilakukan oleh BRI Syariah adalah dengan menggunakan analisis 5 C yaitu: (Character, Capacity, Capital,

vii

ORISINALITAS PENELITIAN

Yang Bertanda Tangan Dibawah Ini:

Nama : Ayu Utami

NPM : 141259010

Jurusan : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa skripsi ini keseluruhan adalah asli hasil penelitian saya, kecuali bagian-bagian tertentu yang dirujuk dari sumbernya dan disebutkan didalam daftar pustaka.

Metro, 20 september 2019

Ayu Utami

viii MOTTO

نوَإِ

رمُتنُك نِإ رمُكَّل ٞ ريۡاخ ْاوُقَّد اصات ناأاو ٖٖۚةا اسۡريام ٰالَِإ ٌةارِظاناف ٖةا رسُۡع وُذ اناكَ

انوُمالرعات

٢٨٠

“Dan jika (orang yang berhutang itu) dalam kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu,

lebih baik bagimu, jika kamu mengetahui”

ix

HALAMAN PERSEMBAHAN

Dengan rasa syukur yang sebesar-besarnya kepada Allah SWT saya persembahkan Skripsi ini kepada:

1. Kedua orangtuaku ayahanda tercinta Ahmad Saifudindan Ibuku terkasih Mulyati yang tidak pernah lelah mendoakan dan mendukung peneliti baik dalam bentuk moril materil serta tak pernah henti memberikan kasih sayang dan memotovasi yang tidak ada batas untuk keberhasilan putrinya. 2. Adik-adikku Rizka Fitriani dan Sofy Ramadhani yang selalu mendoakan

dan menyemangatiku.

3. Sahabat-sahabat terbaikku Ana Hardiyanti, Istiqomah, Karmi Handini, Shinta Purwati, Welly Sipmiarti, dan Winarti yang telah memberi semangat dan motivasi.

x

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Allah SWT karena atas berkat dan rahmat-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Penyebab dan Penyelesaian Pembiayaan Murabahah Bermasalah di BRI Syariah KCP Tulang Bawang Barat” ini dengan baik. Penulisan Skripsi ini adalah sebagai salah

satu bagian dalam persyaratan untuk menyelesaikan pendidikan Strata satu (S1) Jurusan Perbankan Syariah Fakultas Ekonomi Dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Metro.

Pada kesempatan ini, peneliti ingin mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang dalam pembuatan skripsi ini telah memberikan banyak bantuan dalam berbagai bentuk seningga skripsi ini dapat terselesaikan dengan baik. peneliti mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Ibu Prof. Dr. Hj. Enizar, M.Ag selaku Rektor IAIN Metro.

2. Ibu Dr. Widhiya Ninsiana, M.Hum selaku Dekan Fakultas Ekonomi Dan Bisnis Islam.

3. Ibu Reonika Puspitasari, M.E.Sy selaku ketua jurusan S1 Perbankan Syariah 4. Ibu Siti Zulaikha, S. Ag, MH selaku pembimbing I yang telah memberi

dukungan, bantuan, perhatian, dan bahan masukan yang bersifat membantu dalam menyusun proposal ini.

5. Ibu Selvia Nuriasari, M.E.I selaku pembimbing II yang telah memberi dukungan, bantuan, perhatian, dan bahan masukan yang bersifat membantu dalam menyusun proposal ini.

xi

6. PT. Bank BRISyariah KCP Tulang Bawang Barat yang telah memberikan izin penelitian

7. Almamater IAIN Metro yang telah memberikan pelajaran-pelajaran intelektual yang berharga.

peneliti menyadari bahwa masih banyak kekurangan dalam skripsi ini, maka peneliti mengharapkan kritik dan saran yang positif yang dapat membantu memperbaiki hasil penelitian ini.

Akhir kata peneliti ucapkan terima kasih bagi para dosen, dan semua orang yang membantu atas selesainya skripsi ini, dan tidak lupa peneliti selalu berharap semoga hasil dari penelitian ini dapat bermanfaat dalam pengembangan ilmu pendidikan perbankan syariah.

Metro, Desember 2019

Ayu Utami NPM. 141259010

xii

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN NOTA DINAS ... iv

HALAMAN PENGESAHAN ... v

ABSTRAK ... vi

ORISINILITAS PENELITIAN ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pertanyaan Penelitian ... 7

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

xiii

BAB II LANDASAN TEORI

A. Pembiayaan Murabahah ... 11

1. Pengertian Pembiayaan Murabahah ... 11

2. Dasar Hukum Pembiayaan Murabahah ... 12

3. Rukun dan Syarat Pembiayaa Murabahah ... 12

4. Murabahah Dalam Perbankan Syariah ... 14

B. Pembiayaan Bermasalah ... 15

1. Pengertian Pembiayaan Bermasalah ... 15

2. Kolektabilitas Pembiayaan ... 17

3. Faktor Penyebab Pembiayaan Bermasalah ... 18

4. Penyelamatan Pembiayaan Bermasalah... 20

5. Penyelesaian Pembiayaan Bermasalah ... 22

C. Bank Umum Syariah ... 24

1. Pengertian Bank Umum Syariah ... 24

2. Kegiatan dan Larangan Bank Umum Syariah ... 25

BAB III METODE PENELITIAN A. Jenis dan Sifat Penelitian ... 27

1. Jenis Penelitian ... 27

2. Sifat Penelitian ... 27

B. Sumber Data ... 28

1. Sumber Data Primer... 28

2. Sumber Data Sekunder ... 28

C. Teknik Pengumpulan Data ... 29

1. Wawancara... 29

2. Dokumentasi ... 30

D. Teknik Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PERSEMBAHAN A. Gambaran Umum BRISyariah KCP Tulang Bawang Barat .... 32

xiv

Barat ... 32 2. Visi dan Misi BRISyariah KCP Tulang Bawang Barat .... 33 3. Struktur Organisasi BRISyariah KCP Tulang Bawang

Barat ... 34 4. Pembiayaan Murabahah di BRISyariah KCP Tulang

Bawang Barat ... 37 B. Penyebab Terjadinya Pembiayaan Bermasalah dalam Akad

Murabahah pada BRISyariah KCP Tulang Bawang Barat .... 41

C. Penyelesaian Pembiayaan Bermasalah pada BRISyariah KCP Tulang Bawang Barat ... 49 D. Pembahasan Penyebab dan Penyelesaian Pembiayaan yang

Bermasalah pada BRISyariah KCP Tulang Bawang Barat ... 54

BAB V PENUTUP

A. Kesimpulan ... 61 B. Saran ... 62

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

xv

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Murabahah... 14 Table 2.2 Perbedaan Murabahah KUR dan Murabahah Komersil ... 15 Gambar 4.1 Struktur Organisasi Unit Mikro BRI Syariah Kantor Cabang

Pembantu Tulang Bawang Barat 2019 ... 34 Tabel 4.2 Pembiayaan Murabahah Bermasalah BRI Syariah KCP Tulang

Bawang Barat ... 44 Tabel 4.3 Pembiayaan Murabahah Bermasalah BRI Syariah KCP Tulang

xvi

DAFTAR LAMPIRAN

1. Surat Penunjukan Tim Pembimbing Skripsi 2. Surat Perubahan Redaksi Judul/Lokasi Penelitian 3. Surat Izin Research

4. Surat Tugas

5. Surat Keterangan Bebas Pustaka 6. Alat Pengumpulan Data

7. Formulir Konsultasi Bimbingan Skripsi 8. Foto Dokumentasi Penelitian

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah merupakan lembaga keuangan yang berfungsi sebagai perantara bagi pihak berlebihan dana dan pihak kekurangan dana untuk kegiatan usaha dan kegiatan lainnya yang sesuai dengan hukum islam. Bank syariah dalam istilah internasional dikenal dengan Islamic Banking atau

Interest Free Banking merupakan suatu sistem perbankan yang dalam

pelaksanaan operasionalnya tidak menggunakan sistem bunga (riba), spekulasi (maysir), dan ketidakpastian dan ketidakjelasan (gharar).1

Eksistensi lembaga keuangan perbankan menempati posisi sangat strategis dalam menjembatani kebutuhan modal kerja dan investasi di sektor riil dengan pemilik dana. Dengan demikian, fungsi utama sektor perbankan dalam infrastruktur kebijakan makro ekonomi memang diarahkan dalam konteks bagaimana menjadikan uang efektif untuk meningkatkan nilai tambah ekonomi.

Jenis usaha bank syariah sebagai lembaga keuangan perantara (Financial Intermediary) secara sederhana dapat dijalankan ke dalam pendanaan dan pembiayaan, serta jasa. Pendanaan disebut juga dengan sisi liabilitas atau beban kewajiban yang harus dibayarkan oleh pihak bank kepada pihak nasabah penabung atau investor. Selanjutnya pembiayaan

1 Nurjanah, Dewi Lela Hilyatin, “Strategi Penyelamatan Pembiayaan Bermasalah pada

Pembiayaan Murabahah di Bank Syariah Mendiri Cabang Purwokerto”, Jurnal Ekonomi Islam Vol. 4, No. 1 Januari-Juni 2016, 60.

disebut juga dengan asset, dikarenakan dana yang dipergunakan untuk pembiayaan merupakan asset (kekayaan) bank tersebut. Walaupun bisa jadi dana yang digunakan berasal dari dana pihak ketiga (DPK).2

Pasal 1 angka 12 UU No. 10 Tahun 1998 menerangkan pengertian pembiayaan sebagai berikut: pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.3

Pembiayaan atau financing merupakan merupakan salah satu fungsi bank dalam menjalankan aktivitas penyaluran atau penggunaan dana. Dalam pelaksanaan pembiayaan, bank syariah harus memenuhi aspek syariah dan aspek ekonomi, yang berarti bahwa setiap realisasi pembiayaan kepada para nasabah, bank syariah harus tetap berpedoman kepada syariat islam dan tetap mempertimbangkan keuntungan baik bagi pihak bank syariah maupun nasabah bank syariah.

Dalam hal menjalankan perekonomian masyarakat, kini pemerintah menerbitkan program pembiayaan modal kerja dan investasi yaitu Kredit Usaha Rakyat (KUR) yang diberikan kepada lembaga-lembaga keuangan perbankan baik itu syariah maupun konvensional.

2 Ibid

3 Jhoni Asmara, Dahlan, Imam Jauhari, “Proses Penyelesaian Pembiayaan Bermasalah

Melalui Restrukturisasi, Suatu Penelitian pada Bank Syariah Mandiri Cabang Pembantu Jantho,” Ilmu Hukum Universitas Syiah Kuala Volume 3, No. 3, Agustus 2015, 22.

Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable. Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengambalikan. UMKM dan koperasi yang diharakan dapat mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain: pertanian, perikanan, dan kelautan, perindustrian, kehutanan, dam jasa keuangan simpan pinjam.

Pada tanggal 5 November 2007, presiden meluncurkan Kredit Usaha Rakyat (KUR) dengan fasilitas penjaminan kredit dari pemerintah melalui PT askrindo dan Perum Jamkrindo.4 Meskipun program KUR ini berasal dari pemerintah sumber dana program KUR ini diperoleh 100% dari dana bank itu sendiri, hanya saja pemerintah ikut andil dalam hal subsidi dan penetapan marginnya.

Salah satu lembaga keuangan perbankan syariah yang ikut berkontribusi dalam program KUR adalah BRI Syariah KCP Tulang Bawang Barat dengan produk KUR Mikro iB BRI Syariah. Program KUR ini sangat membantu para pengusaha kecil dan menengah karena dengan diluncurkannya program ini akan lebih memudahkan mereka untuk memperoleh modal sebagai sarana pendukung usahanya. Program ini menggunakan akad Murabahah sebagai akad transaksinya. Akad Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

4 Kementrian Koordinator Bidang Perekonomian RI, Kredit Usaha Rakyat, Melalui

keuntungan yang disepakati.5 Dengan demikian terikat perjanjian yang telah

dibuat bersama.

Disamping menggunakan akad Murabahah, KUR Mikro iB menggunakan akad Wakalah yaitu pemberian kuasa kepada pihak lain untuk mengerjakan sesuatu. Dengan tujuan untuk diberikan kebebasan dari bank kepada nasabah untuk membelikan barang sesuai dengan permintaan nasabah. Namun, pemberian pembiayaan tersebut tidak selalu mulus pasti ada permasalahan-permasalahan yang menyebabkan pembiayaan tersebut bermasalah, pembiayaan bermasalah merupakan salah satu resiko besar yang terdapat dalam setiap dunia perbankan baik itu bank konvensional maupun bank syariah. Pembiayaan bermasalah atau macet memberikan dampak yang buruk terhadap bank. Salah satu dampaknya adalah tidak terlunasinya pembiayaan sebagian atau seluruhnya. Semakin besar pembiayaan bermasalah maka akan berdampak buruk terhadap tingkat kesehatan likuiditas bank. Dan hal ini juga berpengaruh pada menurunnya tingkat kepercayaan para deposan yang menitipkan dananya.

Pembiayaan bermasalah atau keadaan turunnya mutu pembiayaan yang tidak terjadi secara tiba-tiba, tetapi selalu memberikan warning sigh atau faktor-faktor penyebab terlebih dahulu dalam masa pembiayaan.6

Penyebab timbulnya suatu kredit atau pembiayaan bermasalah terdiri dari faktor internal dan faktor eksternal perbankan. Faktor internal, yaitu

5 Peraturan Bank Indonesia Nomor 20/8/PBI/2018 Tentang Rasio To Value untuk Kredit

Properti, Rasio Financing To Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan kendaraan Bermotor.

6 Trisadini P Usanti, Abd Shomad, Transaksi Bank Syariah, (Jakarta: Bumi Aksara,

penyebab pembiayaan bermasalah yang berasal dari bank itu sendiri. Sedangkan faktor eksternal pembiayaan bermasalah disebabkan oleh nasabah pembiayaan, seperti side streaming yaitu nasabah menggunakan dana tidak sesuai dengan ketentuan akad, nasabah beritikad tidak baik, tidak jujur, lalai, dan lain sebagainya. Dapat pula diidentifikasi penyebab timbulnya pembiayaan bermasalah antara lain karena perubahan politik dan peraturan perundangan, deregulasi sektor riil, keuangan dan ekonomi.7

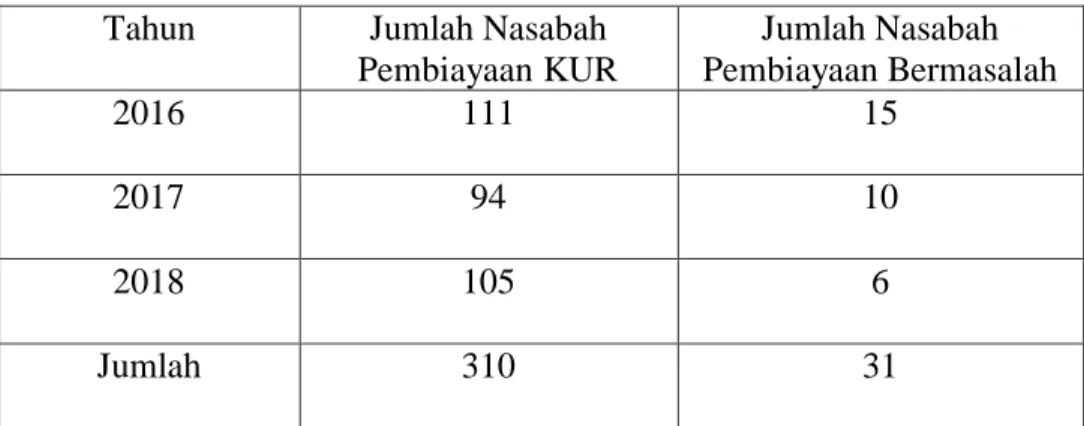

Berdasarkan hasil survei yang dilakukan pada tanggal 20 Agustus 2018, jumlah nasabah pembiayaan murabahah bermasalah dari tahun 2016 ke tahun 2018 mengalami penurunan. Pada tahun 2016 jumlah nasabah pembiayaan murabahah di BRI Syariah KCP Tulang Bawang Barat sejumlah 111 nasabah, ada 15 orang pembiayaan murabahah yang tergolong dalam pembiayaan bermasalah. Sedangkan pada tahun sebelumnya yaitu tahun 2017 jumlah nasabah pembiayaan murabahah berjumlah 94 nasabah, ada 10 orang pembiayaan yang tergolong pembiayaan bermasalah, dan pada tahun 2018 jumlah nasabah pembiayaan berjumlah 105 nasabah, 6 diantaranya termasuk kedalama pembiayaan bermasalah.8 Artinya tingkat pembiayaan bermasalah pada BRI Syariah KCP Tulang Bawang Barat masih tergolong rendah, namun jika tidak segera diatasi maka pembiayaan bermasalah bisa meningkat setiap tahunnya.

BRI Syariah adalah salah satu bank syariah yang terletak dijalan utama dan juga berdekatan dengan pasar Dayamurni di Tulang Bawang

7 Nurjanah, Dewi Lela Hilyatin, “Strategi Penyelamatan., 65-66

8 Wawancara dengan bapak Miftahul Farid sebagai Account Officer Mikro, di BRI

Barat. Dengan lokasi yang strategis, maka BRI Syariah KCP Tulang Bawang Barat menjadi salah satu alternatif favorit peminjam atau pembiayaan bagi para pedagang yang berada di sekitar lokasi. Produk pembiayaan yang banyak diminati oleh calon nasabah adalah pembiayaan KUR dengan angsuran ringan dan margin yang relatif rendah menjadi primadona bagi para pedagang atau petani.

Setiap tahunnya BRI Syariah menyediakan pembiayaan KUR iB untuk sektor pertanian dan perdangan yang dapat diakses oleh UMKM atau koperasi. Di BRI Syariah sendiri terdapat 3 AOM (Account Officer Mikro) yang akan memproses pengajuan pembiayaan sampai pada tahap pencairan. Masing-masing AOM diberi target oleh Pimpinan Cabang Pembantu + 300 juta setiap bulannya. Pada Agustus tahun 2018 kuota KUR iB di BRI Syariah hanya tersisa pembiayaan di sektor pedagangan, namun untuk memenuhi target, Pimpinan Cabang Pembantu menyarankan agar pembiayaan tersebut dialihkan ke sektor pertanian dikarenakan pembiayaan untuk sektor pertanian sudah habis, serta untuk memenuhi target pembiayaan yang akan disalurkan oleh AOM.

Tentu para petani menyambut dengan baik mengenai pembiayaan tersebut, karena para petani yang kekurangan modal untuk menanam atau merawat lahannya dapat mengajukan pembiayaan ke BRI Syariah KCP Tulang Bawang Barat. Namun prediksi dari pihak bank tidak selalu benar mengenai harga komoditi pertanian dan perkebunan di pasaran, perubahan cuaca yang menyebabkan gagal panen atau penurunan harga komoditi

pertanian secara tiba-tiba menyebabkan nasabah mengalami penurunan pendapatan.

Pihak BRI Syariah KCP Tulang Bawang Barat tentu saja tidak tidak menginginkan pembiayaan tersebut mengalami permasalahan, akan tetapi permasalahan tersebut kerap kali muncul. Oleh karena itu bank syariah akan melakukan upaya untuk menyelesaikan pembiayaan bermasalah tersebut, agar dana yang telah disalurkan oleh bank syariah dapat diterima kembali. Akan tetapi, mengingat dana yang telah dipergunakan oleh bank syariah dalam memberikan pembiayaan berasal dari dana masyarakat yang ditempatkan di bank syariah, dan bank syariah dalam memberikan pembiayaan wajib menempuh cara-cara yang tidak merugikan bank syariah dan kepentingan nasabahnya yang telah mempercayakan dananya. Untuk meminimalisir potensi kerugian akibat pembiayaan bermasalah tersebut, pihak bank perlu melakukan beberapa tindakan. Tindakan-tindakan pembiayaan bermasalah diantaranya adalah dengan menawarkan restrukturisasi.9

Restrukturisasi pembiayaan oleh bank umum syariah dilakukan berdasarkan Peraturan Bank Indonesia No. 13/9/PBI/2011 Tentang Perubahan atas Peraturan Bank Indonesia nomor 10/18/PBI/2008 Tentang Restrukturisasi Pembiayaan Bagi Bank Umum Syariah dan Unit Usaha Syariah. Restrukturisasi pembiayaan adalah upaya yang dilakukan bank dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya.10 Restrukturisasi pembiayaan yang ditawarkan oleh BRI Syariah KCP Tulang

9 Wawancara dengan bapak Subli sebagai Pimpinan Cabang Pembantu, di BRI Syariah

KCP tulang bawang barat, tanggal 20 agustus 2018

Bawang Barat berupa rescheduling (penjadwalan ulang) apabila nasabah pembiayaan masih mampu, hanya saja mengalami penurunan kemampuan dalam membayar angsuran.

Berdasarkan latar belakang diatas peneliti tertarik untuk melakukan penelitian mengenai metode BRI Syariah KCP Tulang Bawang Barat dalam melakukan penanganan dan penyelesaian terhadap nasabah pembiayaan bermasalah y.ang kemudian akan dilakukan penelitian dengan judul, “Penyebab dan Penyelesaian Pembiayaan Murabahah Bermasalah di BRI

Syariah KCP Tulang Bawang Barat”.

B. Pertanyaan Penelitian

Berdasarkan latar belakang diatas, maka yang menjadi pokok permasalahan penelitian adalah apa penyebab pembiayaan bermasalah dan bagaimana penyelesaiannya di BRI Syariah KCP Tulang Bawang Barat?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui penyebab pembiayaan murabahah bermasalah dan penyelesaiannya di BRI Syariah KCP Tulang Bawang Barat.

2. Manfaat Penelitian

a. Secara teoritis, penelitian ini diharapkan dapat menjadi referensi dalam melakukan kajian terkait penyebab dan penyelesaian pembiayaan murabahah bermasalah.

b. Secara Praktis, penelitian ini diharapkan menjadi masukan bagi lembaga keuangan syariah terkait penyebab dan penyelesaian pembiayaan murabahah bermasalah.

D. Penelitian Relevan

Penelitian relevan atau yang disebut tinjauan pustaka (Prior Research) berisi tentang uraian sistematis mengenai hasil penelitian terhadulu (Prior

Research) tentang persoalan yang akan dikaji dengan skripsi.11 Diantara beberapa kajian yang yang relevan dengan judul diatas, adalah:

1. Penelitian skripsi Ade Abdul Mukti yang berjudul “Analisis Faktor-Faktor Penyebab Pembiayaan Bermasalah, Penelitian pada Karyawan Bank Muamalat Indonesia Cabang Cirebon”, yang menganalisa faktor

penyebab pembiayaan bermasalah, serta bagaimana pengaruhnya terhadap pembiayaan bermasalah.12 Penelitian ini berbeda dengan yang dilakukan oleh Ade Abdul Mukti diatas, kesamaannya yaitu membatasi pada faktor-faktor penyebab pembiayaan bermasalah, namun berbeda dalam hal objek dan tempat penelitian, penyebab pembiayaan bermasalah dan penelitian ini dibatasi oleh pembiayaan murabahah.

2. Penelitian skripsi Bunga Novita Sari yang berjudul “Strategi dalam Menangani Pembiayaan Bermasalah pada PT. Bank Sumut Cabang Syariah Medan”, yang menganalisa penyebab pembiayaan bermasalah

11 Sekolah Tinggi Agama Islam Negeri (STAIN) Jurai Siwo Metro, Pedoman Skripsi

Karya Ilmiah, (Metro: 2015), 39

12 Ade Abdul Mukti, “Analisis Faktor-Faktor Penyebab Pembiayaan Bermasalah,

Penelitian Pada Karyawan Bank Muamalat Indonesia Cabang Cirebon”, Institut Agama Islam Negeri (IAIN) Syekh Nurjati Cirebon 2013

dan strategi dalam menangani pembiayan bermasalah.13 Penelitian ini

berbeda dengan yang dilaksanakan oleh Bunga Novita Sari, kesamaannya dengan peneliti adalah strategi penyelesian pembiayaan bermasalah. Tidak dibatasi pada pembiayaan murabahah, penelitian ini juga berbeda dalam hal objek dan tempat penelitian serta penyebab pembiayaan bermasalahnya.

3. Penelitian skripsi karya Laili Maulistina yang berjudul “Strategi Penyelesaian Pembiayaan Bermasalah Terhadap Akad Murabahah dalam Perspektif Ekonomi Islam Studi Pada Bank Pembiayaan Rakyar Syariah Bandar Lampung”, yang menganalisa wanprestasi pada pembiayaan

bermasalah.14

Penelitian ini berbeda dengan yang dilaksanakan oleh Laili Maulistina, kesamaan yaitu membatasi pada akad murabahah, namun berbeda dalam hal objek dan tempat penelitian, penyebab pembiayaan bermasalah.

Peneliti memiliki kajian yang sama dengan penelitian terdahulu yaitu membahas mengenai penyebab dan penyelesaian pembiayaan bermasalah. Sedangkan perbedaan dengan penelitian-penelitian sebelumnya adalah penelitian ini dibatasi pada akad murabahah dan penyelesian pembiayaan

murabahah bermasalah di BRISyariah KCP Tulang Bawang Barat.

13 Bunga Novita Sari, “Strategi dalam Menangani Pembiayaan Bermasalah pada PT.

Bank Sumut Cabang Syariah Medan”, universitas islam negeri sumatera utara, 2018.

14 Laili Maulistina, “Strategi Penyelesaian Pembiayaan Bermasalah Terhadap Akad

Murabahah dalam Perspektif Ekonomi Islam Studi Pada Bank Pembiayaan Rakyar Syariah

BAB II

LANDASAN TEORI

A. Pembiayaan Murabahah

1. Pengertian Pembiayaan Murabahah

Menurut UU No. 10 tahun 1998 tentang Perbankan mendefinisikan pembiayaan berdasarkan prinsip Syariah sebagai penyedia uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.15

Akad Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.16

Jadi, murabahah adalah jual beli barang dengan menyertakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli. Dengan demikian pihak bank syariah diwajibkan menjelaskan terkait harga beli dan tambahan keuntungan yang diinginkan kepada nasabah.

Pembiayaan murabahah berdasarkan Peraturan Bank Indonesia 10/16/PBI/2008 adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi jual beli dalam bentuk piutang murabahah.17

15 Edi Susilo, Analisis Pembiayaan dan Resiko Perbankan Syari’ah Jilid I ( Yogyakarta:

Pustaka Pelajar, 2017), 110

2. Dasar Hukum Pembiayaan Murabahah a. Al-Qur’an

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu.”18

b. Hadits

ُللا َيِص َر ٍبْيَهُس ْنَع

َّبنلا َّنَأ ُهْنَع

ِ

َاَق َم َ َّلَس َو ِهْيَلَع للا ىَّلَص َّي

: َل

َث َلاَث

َقِملْاَو ٍلَجَأ ىَلِإ ُعْيَ بْلَا : ُةَكْرَ بلْا َّنَهْ يِف

ِّرُ بْلا ُطْلَخَو ُةَضَرا

)هج ام نبا هاور( ِعْيَ بْلِل َلا ِتْيَ بْلِل ِرْيِعَّشلاِب

Artinya: Dari Suhaib ar-Rumi radhiallahu’anhu bahwa Rasulullah

Saw. Bersabda, “tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (HR. Ibnu Majah)19

3. Rukun dan Syarat Pembiayaan Murabahah a. Rukun Murabahah

Rukun Murabahah adalah sebagai berikut:20

1) Pelaku akad, yaitu ba’i (penjual) adalah pihak yang memiliki barang untuk dijual, dan musytari adalah pihak yang memerlukan dan akan membeli barang;

2) Objek akad, yaitu mabi’ (barang dagangan) dan tsaman (harga); 3) Shighah, yaitu ijab dan qabul.

17 Peraturan Bank Indonesia Nomor 10/16/PBI/2008, h. 4 18 QS. An-Nisa’ (4): 29

19 Darsono et.al, Perbankan Syariah di Indonesia Kelembagaan dan Kebijakan serta

Tantangan ke Depan, (Jakarta: Rajawali Press, 2017), 222

b. Syarat Murabahah

Berdasarkan peraturan Bank Indonesia No. 7/46/PBI/2005 kegiatan penyaluran dana dalam bentuk pembiayaan berdasarkan

Murabahah berlaku persyaratan paling kurang sebagai berikut:21

1) Bank menyediakan dana pembiayaan berdasarkan perjanjian jual beli barang.

2) Jangka waktu pembayaran harga barang oleh nasabah kepada bank ditentukan berdasarkan kesepakatan Bank dan nasabah. 3) Bank dapat membiayai sebagian atau seluruh harga pembelian

barang yang telah disepakati kualifikasinya.

4) Dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka akad Murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

5) Bank dapat meminta nasabah untuk membayar uang muka atau

urbun saat menandatangani kesepakatan awal pemesanan barang

oleh nasabah.

6) Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang yang dibiayai Bank.

7) Kesepakatan marjin harus ditentukan satu kali pada awal Akad dan tidak berubah selama periode Akad.

8) Angsuran pembiayaan selama periode Akad harus dilakukan secara proporsional.

Agar jual-beli sah dan halal, transaksi yang berlangsung haruslah memenuhi rukun dan syarat jual beli. Syarat merupakan suatu perkara yang wajib dilaksanakan untuk menentukan sah atau tidakanya suatu perbuatan atau ibadah, namun letaknya berada diluar perbuatan atau ibadan itu sendiri. Jika syarat jual-beli belum atau kurang terpenuhi maka jual-beli tersebut dikatakan tidak sah.

4. Murabahah dalam Perbankan Syariah

Praktik pembiayaan murabahah yang diaplikasikan pada bank syariah, diawali dengan proses pengajuan pembiayaan oleh nasabah. Apabila telah disetujui maka berlanjut pada proses pencairan. Pada praktik penyaluran pembiayaan murabahah, bank bertindak sebagai pihak penyedia dana, baik sebagian atau seluruh dana yang dibutuhkan untuk membeli barang yang sesuai dengan kualifikasi nasabah. Selanjutnya, pembayaran oleh pihak nasabah dapat dilakukan secara tangguh sesuai dengan kesepakatan kadua pihak.22

2.1 Skema Pembiayaan Murabahah

Skema diatas dapat dijelaskan sebagai berikut:

a. Pak Hasan (nasabah) mengajukan pembelian sebuah rumah dengan mengajukan spesifikasi tertentu kepada Lembaga Keuangan Syariah (LKS)

b. LKS mewakilkan kepada pak Hasan untuk mencari dan membeli rumah sesuai dengan spesifikasi yang diajukan.

c. LKS membeli rumah dari suplier seharga 450 juta, harga tersebut diketahui oleh Pak Hasan, kemudian menjualnya kepada Pa Hasan dengan harga 500 juta dengan akad murabahah angsuran.

d. Setelah pemesanan rumah sudah dapat, nasabah dan LKS mengadakan akad murabahah dengan kesepakatan mengenai besaran uang muka, besaran laba, jumlah angsuran yag harus dibayarkan serta jangka waktu angsuran.

e. Pak hasan membayar uang muka sesuai dengan kesepakatan yaitu 140 juta

f. Pak Hasan membayar angsuran sebesar 10 juta setiap bulan selama tiga tahun atau 36 bulan.

g. Setelah angsuran selesai atau lunas, LKS memberikan sertifikat rumah kepada Pak Hasan.

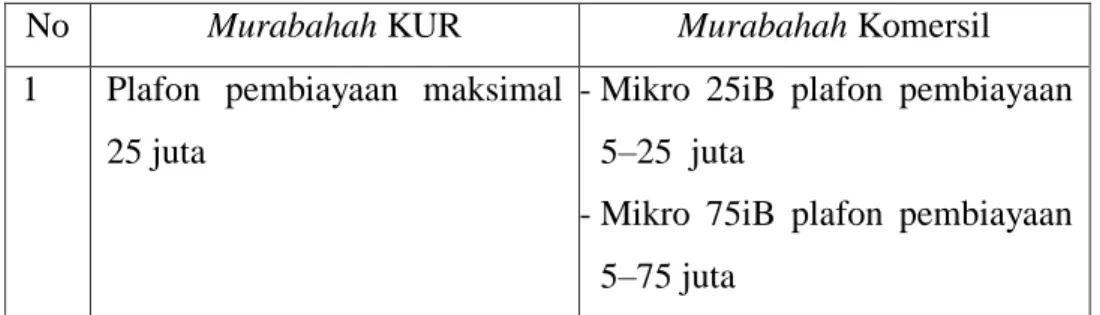

Pada BRI Syariah KCP Tulang Bawang Barat terdapat dua jenis pembiayaan, diantaranya yaitu Murabahah KUR dan Murabahah Komersil. Berikut ini perbedaannya

Table 2.2 perbedaan Murabahah KUR dan Murabahah Komersil

No Murabahah KUR Murabahah Komersil

1 Plafon pembiayaan maksimal 25 juta

- Mikro 25iB plafon pembiayaan 5–25 juta

- Mikro 75iB plafon pembiayaan 5–75 juta

- Mikro 500iB plafon pembiayaan >75-500 juta

2 Margin 7% per tahun - Mikro 25iB dengan margin 1,2

%

- Mikro 75iB dengan margin 1 % - Mikro500iB dengan margin

0,9%

3 Pembiayaan modal kerja

jangka waktu maksimal 3-36 bulan

- Mikro 25iB tenor 6-36 bulan - Mikro 75iB tenor 6-36 bulan - Mikro 500iB tenor 6-36 bulan,

6-48 bulan, 6-60 bulan. 4 Telah melakukan usaha aktif

minimal 6 bulan.

- Untuk mikro 75iB dan 500iB , lama usaha minimal 2 tahun - Untuk mikro 25iB lama usaha

minimal 3 tahun

5 Agunan tidak wajib - Mikro 25iB tanpa agunan

- Mikro 75iB agunan berupa kendaraan bermotor, kios, los

tanah kosong, tanah dan

bangunan, deposito BRI Syariah - Mikro 500iB agunan berupa

kendaraan bermotor, kios, los

tanah kosong, tanah dan

bangunan, deposito BRI Syariah 6 Tidak ada biaya administrasi Biaya administrasi mengikuti

syarat dan ketentuan yang berlaku.

B. Pembiayaan Bermasalah

1. Pengertian Pembiayaan Bermasalah

Pembiayaan bermasalah atau Non Performing financing (NPF) adalah penyaluran dana oleh lembaga syariah yang dalam pelaksanaan pembayaran kembali pembiayaan tidak memenuhi persyaratan yang dijanjikan, serta tidak menepati jadwal angsuran hingga memberikan dampak yang merugikan.23

Pembiayaan bermasalah ini dapat digolongkan menjadi tiga kriteria yaitu, pembiayaan kurang lancar, diragukan dan macet.24 Adiwarman A Karim menjelaskan bahwa risiko pembiayaan adalah resiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank syariah, resiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.25

Jadi pembiayan bermasalah merupakan penyaluran dana yang dilakukan bank syariah yang dalam pelaksanaan pembayaran pembiayaannya nasabah tersebut tidak dapat memenuhi kewajibannya. Pembiayaan bermasalah ini masuk kedalam golongan kurang lancar, diragukan dan macet. Pembiayaan bermasalah juga berakibat pada

23 Daniatu Listanti, Moch Dzulkirom, Topoijono, “Upaya Penanganan Pembiayaan

Murabahah Bermasalah di Lembaga Keuangan Syariah,” Administrasi Bisnis Vol. 1 No. 11

Januari 2015, 3.

24 Ibid.

25Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: RajaGrafindo

kerugian bank yaitu kerugian karena tidak di terimanya kembali dana yang telah disalurkan, maupun pendapatan keuntungannya.

Sebelum mengalami pembiayaan yang bermasalah terlebih dahulu akan terdapat tanda-tanda bermasalah seperti: menurunnya jumlah penjualan, ketidak mampuan dalam merencanakan sebuah usaha, ataupun

key person meninggal. Pada tanda-tanda tersebut bank syariah perlu

melakukan beberapa tindakan sehingga tidak menimbulkan kerugian. Untuk mengurangi timbulnya pembiayaan bermasalah Bank Syariah perlu melakukan evaluasi terhadap calon nasabah, dan cara paling mudah yang dapat dilakukan dengan menggunakan pedoman 5C yaitu: character, capacity, capital, collateral, dan conditional. Serta melakukan analisis 5P yaitu: party, purpose, payment, profitability dan

protection. Strategi tersebut perlu dilakukan agar Bank Syariah tidak

banyak mengalami kerugian dan dalam pemberian pembiayaan

murabahah tetap dapat terlaksana.26

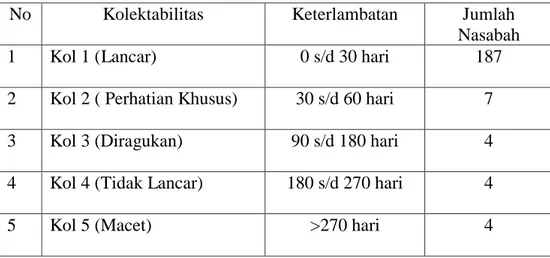

2. Kolektibilitas Pembiayaan

Ketidaklancaran nasabah membayar angsuran pokok maupun bagi hasil/ profit margin pembiayaan menyebabkan adanya kolektabilitas pembiayaan. 27 Secara umum kolektabilitas pembiayaan dikategorikan menjadi lima macam, yaitu: 28

a. Pembiayaan lancar (pass)

1) Pembayaran angsuran pokok dan/ bunga tepat waktu 2) Memiliki mutasi rekening yang aktif

26 Daniatu Listanti, Moch Dzulkirom, Topoijono, “Upaya Penanganan, 4

27 Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP STIM YKPN), 312 28 Edi Susilo, Analisis Pembiayaan., 317-318

3) Bagian dari pembiayaan yang dijamin dengan agunan tunai (cash collateral).

b. Perhatian khusus (special mention)

1) Terdapat tunggakan angsuran pokok dan/ bunga bagu hasil yang belum melampaui sembilan puluh hari.

2) Kadang-kadang terjadi cerukan; atau 3) Mutasi rekening tidak aktif; atau

4) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan 5) Didukung pinjaman baru.

c. Kurang lancar (substandard)

1) Terdapat tunggakan angsuran pokok dan bagi hasil 2) Sering terjadi cerukan; atau

3) Frekuensi mutasi rekening terlalu rendah;atau

4) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari sembilan puluh hari

5) Terjadinya indikasi masalah keuangan yang dihadapi debitur 6) Dokumentasi pinjaman yang lemah.

d. Diragukan (doubtful)

1) Terdapat tunggakan angsuran pokok dan bunga. 2) Terjadi cerukan yang bersidat permanen

3) Terjadi wanprestasi lebih dari 180 hari. 4) Terjadi kapitalisasi bunga.

5) Dokumentasi huku yang lemah baik untuk perjanjian pembiayaan maupun pengikatan jaminan.

e. Macet (loss)

1) Terjadi tunggakan angsuran pokok dan bunga 2) Kerugian operasional ditutup dengan pinjaman baru

3) Baik segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan dengan nilai wajar.

Pembiayaan dengan kolektabilitas lancar (pass)adalah masuk dalam criteria Performing Loan, sedangkan pembiayaan dengan kolektabilitas dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtfull), dan pembiayaan macet masuk dalam kriteria kredit bermasalah (non-performing loan).29

3. Faktor Penyebab Pembiayaan Bermasalah

Keadaan turunnya mutu pembiayaan tidak terjadi secara tiba-tiba, tetapi selalu memberikan “warning Sign” atau faktor-faktor

penyebab terlebih dahulu dalam masa pembiayaan. Ada beberapa faktor penyebab pembiayaan bermasalah sebagai berikut:30

a. Faktor intern, yaitu:

1) Naluri bisnis dan kemampuan melakukan analisa kredit yang belum memadai.

2) Para anggota komite pemutus kredit tidak memiliki integritas yang baik, sehingga keputusan pemberian kredit diambil tidak secara mandiri, misalnya dipengaruhi tekanan dari luar.

3) Pengawasan terhadap penggunaan kredit tidak memadai

4) Pemberian kredit tidak cukup atau berlebihan jumlahnya dibandingkan dengan jumlah kebutuhan yang sesungguhnya. 5) Kreditur tidak mempunyai informasi yang cukup mengenai atak

dan track record debitur.

b. Faktor ekstern yang mengabaikan debitur tidak dapat memenuhi kewajibannya terhadap kreditur, yaitu:31

1) Karakter nasabah tidak amanah (tidak jujur dalam memberikan informasi dan laporan tentang kegiatannya).

2) Melakukan sidestreaming penggunaan data.

30 Suharnoko, Hukum Perjanjian Teori dan Analisa Kasus, (Jakarta: Kencana, 2007), 76 31 Trisadini P Usanti, Abd Shomad, Transaksi., 102-103

3) Kemampuan pengelolaan nasabah tidak memadai sehingga kalah dalam persaingan usaha.

4) Usaha yang dijalankan relatif baru. 5) Bidang usaha nasabah terlalu jenuh.

6) Tidak mampu menaggulangi masalah/kurang menguasai bisnis. 7) Meninggalnya key person.

8) Perselisihan sesame direksi. 9) Terjadi bencana alam

10) Adanya kebijakan pemerintah: peraturan suatu produk atau sektor ekonomi atau industri dapat berdampak positif maupun negatif bagi perusahaan yang berkaitan dengan industry tersebut.

4. Penyelamatan Pembiayaan Bermasalah

Secara garis besar, upaya untuk mengatasi pembiayaan bermasalah dapat dilakukan melalui upaya-upaya yang bersifat preventif dan represif/kuratif.32 Upaya yang bersifat preventif (pencegahan) dilakukan oleh bank sejak permohonan pembiayaan diajukan nasabah, pelaksanaan analisia yang akurat terhadap data pembiayaan, pembuatan perjanjian pembiayaan yang benar, pengikatan agunan yang menjamin kepentingan bank sampai dengan pemantauan atau pengawasan terhadap pembiayaan yang diberikan. Sedangkan upaya yang bersifat represif atau

kuratif adalah upaya mengatasi pembiayaan bermasalah yang bersifat penyelamatan atau penyelesaian terhadap pembiayaan bermasalah.

Penyelamatan pembiayan dilakukan bank dalam usaha mengatasi permasalahan pembiayaan yang dihadapi oleh debitur yang masih memiliki prospek usaha yang baik, namun mengalami kesulitan pembayaran pokok dan/atau kewajiban-kewaiban lainnya, agar debitur dapat memenuhi kembali kewajibannya.

Adapun penyelesaian yang ditempuh oleh pihak bank untuk menyelesaikan pembiayaan bermasalah adalah dengan menawarkan restrukturisasi. Restrukturisasi pembiayaan adalah upaya yang dilakukan bank dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya.33 Restrukturisasi pembiayaan dilakukan berdasarkan Peraturan Bank Indonesia Nomor 13/9/PBI/2009 Tentang Perubahan atas

Peraturan Bank Indonesia Nomor 10/18.PBI/2008 Tentang

Restrukturisasi Pembiayaan Bagi Bank Syariah dan Unit Usaha Syariah. Antara lain melalui:

a. Penjadwalan kembali (rescheduling), yaitu perubahan jadwal pembayaran kewajiban nasabah atau jangka waktunya;

b. Persyaratan kembali (reconditioning), yaitu perubahan sebagian atau seluruh persyaratan Pembiayaan tanpa menambah sisa pokok keajiban nasabah yang harus dibayarkan kepada Bank, antara lain meliputi:

1) Perubahan jadal pembayaran; 2) Perubahan jadwal angsuran; 3) Perubahan jangka waktu;

4) Perubahan nisbah dalam pembiayaan mudharabah atau

musyarakah;

5) Perubahan proyeksi bagi hasil dalam pembiayaan mudharabah atau musyarakah; dan/atau

6) Pemberian potongan.

c. Penataan kembali (restructuring), yaitu perubahan persyaratan Pembiayaan yang antara lain meliputi:

1) Penambahan dana fasilitas Pembiayaan Bank; 2) Konversi akad Pembiayaan;

3) Konversi Pembiayaan menjadi surat berharga syariah berjangka aktu menengah; dan/atau

4) Konversi Pembiayaan menjadi penyertaan modal sementara pada perusahaan nasabah, yang dapat disertai dengan

rescheduling atau reconditioning.

Pelaksanaan restrukturisasi pembiayaan yang bermasalah merupakan salah satu strategi perbaikan kualitas aktiva produktif, diluar strategi pemutusan hubungan dengan nasabah yang dapat dilakukan baik dengan penyelesaian melalui jalur hukum, penghapusan pembiayaan

maupun dengan tidak memperpanjang lagi pembiayaan yang jatuh tempo.34

5. Penyelesaian Pembiayaan Murabahah Bermasalah

Penyelesaian pembiayaan bermasalah merupakan strategi dimana pihak bank tidak ingin melanjutkan hubungan bisnis lagi dengan nasabah dalam konteks waktu jangka panjang kecuali ada faktor-faktor lain yang sangat mendukung kemungkinan adanya perbaikan kondisi nasabah. Berikut adalah penyelesaian yang dilakukan:

a. Penyelesaian Melalui Eksekusi Jaminan

Penyelesaian melalui jaminan dilakukan oleh bank syariah bilamana berdasarkan evaluasi ulang pembiayaan, prospek usaha nasabah tidak ada/atau nasabah tidak kooperatif untuk menyelesaikan pembiayaan. Eksekusi jaminan disesuaikan dengan lembaga jaminan yang membebani benda jaminan tersebut, rahn, jaminan hipotik, jaminan hak tanggungan, dan jaminan fidusia.35 b. Penyelesaian Melalui Badan Arbitrase Syariah Nasional.

Berdasarkan klausa dalam perjanjian pembiayaan, jika salah satu pihak tidak menunaikan kewajibannya atau terjadi perselisihan diantara kedua belah pihak dan tidak tercapai kesepakatan melalui musyawarah, maka penyelesaiannya bisa dilakukan melalui Badan

34 Jhoni Asmara, Dahlan, Imam Jauhari, “Proses Penyelesaian, 25-26 35 Trisadini P Usanti, Abd Shomad, Transaksi Bank…,112

Arbitrase Syariah Nasional (BASYARNAS). Dalam hal ini BASYARNAS berwewenang:

1) Menyelesaikan secara adil dan cepat sengketa muamalah (perdata) yang timbul dalam bidang perdagangan, keuangan, industri, jasa dan lain-lainnya yang menurut hukum dan peraturan perundang-undangan dikuasai sepenuhnya oleh pihak yang bersengketa, dan para pihak sepakat secara tertulis untuk menyerahkan penyelesaian kepada BASYARNAS sesuai dengan prosedur BASYARNAS.

2) Memberikan pendapat yang mengikat atas permintaan para pihak tanpa adanya suatu sengketa mengenai persoalan berkenaan dengan suatu perjanjian. 36

c. Penyelesaian Melalui Litigasi

Penyelesaian lewat litigasi akan ditempuh oleh bank bilamana nasabah tidak beritikad baik, yaitu tidak menunjukan kemauangan untuk memenuhi kewajibannya, sedangkan nasabah sebenarnya masih mempunyai harta kekayaan lain yang tidak dikuasai oleh bank atau sengaja disembunyikan atau mempunyai sumber-sumber lain untuk menyelesaikan kredit macetnya. Sejak disahkannya Undang-Undang Nomor 3 Tahun 2006 tentang Peradilan Agama maka bilamana terjadi sengketa dalam bidang muamalah, dapat diselesaikan lewat peradilan agama.37

36 Ibid., 113-114 37 Ibid., 115

C. Bank Umum Syariah

1. Pengertian Bank Umum Syariah

Menurut Undang-Undang No. 21 tahun 2008 pasal 1 ayat (1) Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah disebutkan bahwa Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.38

Berdasarkan Peraturan Bank Indonesia Nomor 13/9/PBI/2011

tentang Perubahan atas Peraturan Bank Indonesia Nomor

10//12/PBI/2008 tentang restrukturisasi Pembiayan Bagi Bank Syariah dan Unit Usaha Syariah, Bank Umum Syariah yang selanjutnya disebut BUS, adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.39

Bank syariah secara umum adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam hal lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

38 Sumar’in, Konsep Kelembagaan Bank Syariah, (Yogyakarta: Graha Ilmu, 2012), 49-50 39 Peraturan Bank Indonesia Nomor 13/9/PBI/2011

prinsip-prinsip syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah uang sebagai dagangan utamanya.40

2. Kegiatan dan Larangan Bank Umum Syariah

Untuk mengenal jenis dan kegiatan usaha Bank Umum Syariah (BUS), hal ini telah dijelaskan dalam undang-undang perbankan syariah sebagaimana tertuang dalam Undang-Undang RI no. 21 Tahun 2008 Pasal 19. Berdasarkan Pasal 19 Kegiatan Bank Umum Syariah mencakup:41

a. Menghimpun dana dalam bentuk simpanan berupa giro, tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah;

b. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan Prinsip Syariah;

c. Menyalurkan pembiayaan bagi hasil berdasarkan Akad mudharabah, Akad musyarakah, atau akad-akad lain yang tidak bertentangan dengan Prinsip Syariah;

d. Menyalurkan Pembiayaan berdasarkan Akad murabahah, Akad

salam, Akad istishna’, atau akad lain yang tidak bertentangan

dengan prinsip Syariah;

e. Menyalurkan pembiayaan berdasarkan Akad qardh atau Aad lain yang tidak bertentangan dengan Prinsip Syariah;

f. Menyalurkan pembiayaan penyeaan barang bergera atau tidak bergerak kepada Nasabah berdasarkan Akad ijarah dan/sewa beli dalam bentuk ijarah muntahiya bittamlik atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

g. Melakukan pengembalian utang berdasarkan Akad hawalah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah;

h. Melakukan usaha kartu debit dan/atau kertu pembiayaan berdasarkan Prinsip Syariah;

40 M Nur Rianto Al Arif, Lembaga Keuangan Syariah, (Bandung: Pustaka Setia, 2012),

98

41 Undang-Undang Republlik Indonesia Nomor 21 Tahun 2008. Tentang Perbankan

Larangan bagi Bank umum syariah adalah sebagai berikut:42

a. Melakukan kegiatan usaha yang bertentangan dengan Prinsip Syariah;

b. Melakukan kegiatan jual beli saham secara langsung di pasar modal; c. Melakukan penyertaan modal, kecuali melakukan kegiatan usaha

berdasarkan Prinsip Syariah dan melaukan kegiataan penyertaan modal sementara untuk mengatasi akibat kegagalan Pembiayaan berdasarkan Prinsip Syariah dengan syarat harus menarik kembali penyertaannya.; dan

d. Melakukan kegiatan usaha perasuransian, kecuali sebagimana agen pemasaran produk asuransi syariah.

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Sifat Penelitian 1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian lapangan (field

research). Penelitian lapangan yaitu suatu penelitian yang dilakukan di

lapangan atau dilokasi penelitian, suatu tempat yang dipilih sebagai lokasi untuk menyelidiki gejala objektif yang terjadi di lokasi tersebut, yang dilakukan juga untuk penyusunan laporan ilmiah.43 Adapun

maksud dari penelitian diatas adalah penelitian yang mempelajari secara mendalam tentang penyebab dan penyelesian pembiayaan murabahah bermasalah di BRISyariah KCP Tulang Bawang Barat.

2. Sifat Penelitian

Penelitian ini bersifat deskriptif kualitatif. Penelit`ian deskriptif yaitu suatu penelitian yang bermaksud mengadakan pemeriksaan dan pengukuran-pengkuran terhadap gejala tertentu. Dalam penelitian macam ini landasan teori mulai diperlukan tetapi bukan digunakan sebagai landasan untuk menentukan kriteria pengukuran terhadap gejala yang diamati dan akan diukur.44 Penelitian bertujuan untuk memberikan gambaran penyebab dan penyelesian pembiayaan murabahah bermasalah di BRISyariah KCP Tulang Bawang Barat.

43 Abdurahmat Fathoni, Metode Penelitian dan Teori Penyusunan Skripsi Cet 1, (Jakarta:

Rineka Cipta, 2006), 96.

B. Sumber Data

1. Sumber Data Primer

Sumber data ini adalah sumber pertama dimana sebuah data dihasilkan.45 Data primer adalah data yang diperoleh peneliti dari sumber asli.46 Artinya sumber data yang diperoleh langsung dari sumbernya. Sumber data primer dalam penelitian ini adalah dalam bentuk wawancara dengan Bapak Subli sebagai Pimpinan Cabang Pembantu (Pincapem), Bapak Yunan Pahlepi dan Miftahul Farid sebagai Account Officer Mikro (AOM) yang menangani pembiayaan murabahah yang bermasalah BRISyariah KCP Tulang Bawang Barat

2. Sumber Data Sekunder

Sumber data sekunder adalah sumber data kedua sesudah sumber data primer. Data yang dihasilkan dari sumber data ini adalah data sekunder.47 Data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi.48 Data ini biasanya diperoleh dari perpustakaan, dari laporan-laporan penelitian terdahulu atau dari buku-buku dan literatur yang berkaitan dengan pembahasan serta dilengkapi dengan dokumen-dokumen terkait Penyebab dan Penyelesaian Pembiayaan Murabahah Bermasalah. Antara lain buku Ismail ,

45 Burhan Bungin, Metodologi Penelitian Sosial dan Ekonomi, (Jakarta: Kencana, 2013),

129

46 Muhammad, Metodologi Penelitian Islam Pendekatan Kuaitatif, (Jakarta: PT. Raja

Grafindo Persada, 2008), 103

47 Burhan Bungin, Metodologi Penelitian., 129 48 Ibid, 102

perbankan Syariah; Adiwarman Karim, Bank Islam Analisa Fiqih dan Keuangan; Edi Susilo, Analisis Pembiayaan dan Risiko Perbankan Syariah.

C. Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dalam berbagai metode, berbagai sumber dan berbagai cara. Teknik pengumpulan data ini, digunakan beberapa metode yaitu:

1. Wawancara (interview)

Wawancara adalah teknik pengumpulan data melalui proses tanya jawab lisan yang berlangsung satu arah, artinya pertanyaan datang dari pihak yang mewancarai dan jawaban diberikan oleh yang diwawancara.49

Teknik wawancara yang digunakan adalah wawancara terstruktur (terpimpin), yaitu wawancara yang pewawancaranya menetapkan sendiri masalah dan pertanyaan-pertanyaan yang akan diajukan. Wawancara ini dilakukan dengan menggunakan daftar pertanyaan yang sudah disiapkan sebelumnya. Wawancara dilakukan untuk memperoleh data dan informasi dari Pimpinan Cabang Pembantu (Pincapem) yaitu Bapak Subli, Account Officer Mikro (AOM) yaitu Bapak Yunan Pahlepi dan Miftahul Farid di BRISyariah KCP Tulang Bawang Barat.

2. Dokumentasi

Teknik dokumentasi digunakan untuk mengumpulkan data berupa data-data tertulis yang mengandung keterangan dan penjelasan serat pemikiran tentang fenomena yang masih aktual dan sesuai dengan masalah-masalah penelitian.50

Dokumen diperlukan untuk mendukung kelengkapan data yang lain. Dalam penelitian ini peneliti melakukan pengumpulan data melalui buku-buku penunjang, data jumlah nasabah dan foto-foto. Antara lain struktur organisasi dan brosur bank yang berkaitan dengan Penyebab dan Penyelesaian Pembiayaan Murabahah Bermasalah di BRISyariah KCP Tulang Bawang Barat.

D. Teknik Analisis Data

Proses analisis data dimulai dengan menelaah seluruh data yang tersedia dari berbagai sumber, yaitu dari wawancara, pengamatan yang sudah dituliskan dalam catatan lapangan, dokumen pribadi, dokumen resmi. Gambar, foto, dan sebagainya.51 Dalam penelitian ini, peneliti menggunakan teknik analisis data kualitatif dengan menggunakan metode berfikir induktif.

Analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisirkan data, memilih-milihnya menjadi satuan yang dapat dikelola, mengsintesiskannya, mencari dan menemukan

50 Muhamad, Metodologi Penelitian., 152

51 Lexy Meleong, Metode Penelitian Kuantitatif, (Bandung: PT Remaja Rosda Karya,

pola, menemukan apa yang penting dan apa yang dipelajari dan memutuskan apa yang dapat diceritakan kepada orang lain.52

Untuk menganalisa data, peneliti menggunakan metode berfikir induktif yaitu pengambilan keputusan kesimpulan dimulai dari pernyataan atau fakta-fakta khusus menuju pada kesimpulan yang bersifat umum.

Teknik induktif digunakan untuk menilai fakta-fakta empiris, kemudian dicocokkan dengan landasan yang ada. Oleh karenanya induktif pada penelitian ini, bahwa peneliti akan menyampaikan serta menggambarkan suatu fakta yang konkrit mengenai penyebab dan penyelesaian pembiayaan

murabahah bermasalah di BRISyariah KCP Tulang Bawang Barat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum BRI Syariah KCP Tulang Bawang Barat 1. Sejarah Berdirinya BRI Syariah KCP Tulang Bawang Barat

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya No.10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008 PT.BRISyari’ah secara resmi beroperasi. Kemudian PT. BRISyari’ah merubah kegiatan usaha yang semula beroperasional secara

konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsp syari’ah Islam.53

Dua tahun lebih PT. BRI Syariah hadir mempersembahkan sebuah bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima (service

excellence) dan menawarkan beragam produk yang sesuai harapan.54

Saat ini PT BRI Syariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan, dan perolehan dan pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT BRI Syariah menargetkan

53www.brisyariah.co.id diunduh pada 31 Juli 2019 pukul 08.37 WIB. 54Ibid.

menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan. Sesuai dengan visinya, PT BRI Syariah merintis sinergi dengan PT Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syari’ah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip syari’ah.

Pada tanggal 06 september 2013 operasional Kantor Cabang Pembantu di Tulang Bawang Barat di mulai. Tepatnya beralamat di Jalan Jendral sudirman No. 206, Pasar Dayamurni, Tulang Bawang Barat.55

2. Visi dan Misi BRI Syariah KCP Tulang Bawang Barat

a. Visi

Menjadi bank ritel modern terkemukan dengan ragam layanan finansial sesua kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

b. Misi

1) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

2) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip syariah.

3) Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan di mana pun.

55 Dokumentasi BRI Syariah KCP Tulang Bawang Barat dikutip pada tanggal 02 juli

4) Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan mengahdirkan ketentraman pikiran.56

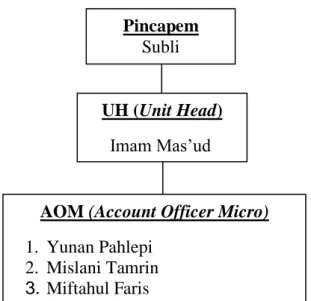

3. Struktur Organisasi BRI Syariah KCP Metro

Adapun struktur organisasi di Bank BRISyariah KCP Metro sebagai berikut:57

Gambar 4.1 Struktur Organisasi Unit Mikro BRI Syariah KCP Metro

Keterangan:58

a. Pimpinan Cabang Pembantu (Pincapem)

Pincapem bertanggung jawab atas keseluruhan berjalannya sistem operasional perbankan di level kantor cabang pembantu dan membawahi keseluruhan bagian.

56Ibid 57Ibid

58 Dokumentasi BRI Syariah KCP Tulang Bawang Barat dikutip pada tanggal 02 juli

2019.

UH (Unit Head)

Imam Mas’ud

AOM (Account Officer Micro)

1. Yunan Pahlepi 2. Mislani Tamrin 3. Miftahul Faris : O k t a d i a n s y a h : D i Pincapem Subli

b. Unit Head (UH)

Berwenang dalm merencanakan, mengkoordinir dan menyediakan kegiatan unit mikro syariah untuk menajamin target anggaran yang ditetapkan secara efektif dan efisien.

c. Account Officer Micro (AOM)

Bertugas mempersiapkan dan melaksanakan rencana atas account pembiayaan untuk mencapai portofolio pembiayaan yang berkembang, sehat dan menguntungkan serta menjalankan disiplin proses sales dan melaksanakan proses marketing untuk segmen komersial, khususnya pembiayaan mikro. Memasarkan pembiayaan sesuai dengan ketentuan pembiayaan mikro dengan target yang telah ditetapkan, melakukan proses pembiayaan baru dan perpanjangan antara lain, detail analisa kualitatif, menyiapkan kelengkapan dan keabsahan dokumen pembiayaan serta mengusulkan pembiayaan kepada komite pembiayaan untuk mendapatkan keputusan, mengelola tingkat kesehatan pembiayaan nasabah binaan yang menjadi tanggung jawabnya dan mempertahankan kualitas pembiayaan yang sesuai dengan target yang ditetapkan.

4. Pembiayaan Murabahah di BRISyariah KCP Tulang Bawang Barat

Adapun yang dimaksud akad dan pembiayaan murabahah, adalah jual beli yang harus ada objeknya, yaitu bank membelikan suatu objek yang diminta nasabah, kemudian menjual kembali dengan tambahan tingkat margin yang sesuai dengan kesepakatan nasabah dan

pihak BRISyariah KCP Tulang Bawang Barat. Dan nanti akan di angsur oleh nasabah selama jangka waktu pembiayaan yang diajukan oleh nasabah.

Skema pembiayaan mikro BRISyariah KCP Tulang Bawang Barat menggunakan akad murabahah (jual beli), dengan tujuan pembiayaan untuk modal kerja, investasi dan konsumsi (setinggi-tingginya 50 % dari tujuan produktif nasabah).59

Pembiayaan ini diperuntukan bagi wirausaha dan atau pengusaha dengan lama usaha minimal 2 tahun untuk produk pembiayaan Mikro, dan minimal 6 bulan untuk pembiayaan KUR.

Untuk BI Checking calon nasabah yang akan mengajukan pembiayaan harus dengan Track Record Kolektabilitas lancar dan tidak terdaftar dalam DHN BI. Pembiayaan ini diberikan kepada calon nasabah dengan rentang umur minimal 21 tahun atau yang telah menikah untuk usia lebih besar atau sama dengan 18 tahun. maksimal 65 tahun pada saat akhir jangka waktu pembiayaan.

a. Adapun alur atau prosedur untuk pembiayaan Murabahah adalah sebagai berikut: 60

1) Mengajukan permohonan pembiayaan murabahah yang

didalamnya diketahui penggunaannya untuk membeli barang-barang berwujud.

59 Brosur BRI Syariah KCP Tulang Bawang Barat dikutip pada tanggal 31 Juli 2019. 60 Hasil wawancara dengan Bapak Subli selaku bagian pimpinan cabang pembantu

2) Dianalisa oleh bagian pembiayaan dengan menggunakan pendekatan 5 C (Character, Capital, Capacity, Collateral, dan

Condition).

3) Bila yang mengajukan pembiayaan bukan dari kalangan pegawai, maka dilakukan observasi atau survey lapangan terlebih dahulu.

4) Bila hasil analisis tersebut lalu petugas pembiayaan atau Account

Officer Micro (AOM) menyampaikan usulan layak atau tidak

untuk diberikan pwmbiayaan dan untuk mendapatkan rekomendasi di kepala bagian marketing hingga direksi.

5) Apabila hasil pengajuan pembiayaan ditolak maka pihak bank akan memberitahukan kepada calon nasabah bahwa permohonan pembiayaan tidak disetujui, dan jika permohonan disetujui maka proses dilanjutkan kepada administrasi pembiayaan untuk dipersiapkan akadnya.

6) Setelah akad beserta dokumen pendukung dianggap lengkap maka dilanjutkan realisasi pembiayaan dengan langkah sebagai berikut:

a) Penandatanganan akad dan dokumen pendukung lain.

b) Menandatangani warkat (nota) keuangan yang berkaitan dengan pembiayaan nasabah.

c) Pencairan dana yang dilakukan setelah proses penandatanganan pada administrasi terpenuhi.

d) Nasabah menerima dana dengan kuasa untuk penggunaan dana berikut dengan jadwal angsuran sebagai acuan atau monitoring pembayaran angsuran setiap bulannya.

7) Setelah penerimaan dana dan nasabah membelanjakannya lalu nasabah diwajibkan ke bank untuk menyetorkan bukti pembelian dengan jangka waktu penyerahan paling lama satu bulan.

b. Adapun dokumen-dokumen yang harus dipehuni oleh nasabah pemohon adalah sebagai berikut: Syarat dokumen-dokumen yang harus dipenuhi

1) Permohonan pembiayaan yang ditandatangani pemohon dan ahli waris terdekat (suami-istri). Lampiran-lampiran berupa dokumen: Fotocopy KTP pemohon, fotocopy ahli waris terdekat (suami-istri), fotocopy Kartu Keluarga (KK), fotocopy surat nikah, pas foto, fotocopy dokumen jaminan yang akan diserahkan dan aslinya diserahkan pada saat pencairan bila disetujui.

2) BI Checking yang bersifat rahasia untuk mengetahui bahwa nasabah tersebut adalah tidak ada pembiayaan di bank lain dan kondisi pembiayaan nasabah.

3) Momerandum usulan pembiayaan

4) Surat Persetujuan Prinsip Pembiayaan (SP3) 5) Perjanjian atau akad pembiayaan

7) Jadwal angsuran

8) Surat kuasa menjual barang jaminan (kuasa jual)

9) Surat pernyataan pengosongan barang jaminan apabila berbentuk tanah dan bangunan

10) Pajak bumi dan bangunan (PBB) tahun terakhir dan izin mendirikan bangunan (IMB) bila ada.

B. Penyebab Terjadinya Pembiayaan Bermasalah dalam Akad Murabahah pada BRISyariah KCP Tulang Bawang Barat

Prosedur pembiayaan adalah suatu gambaran sifat atau metode untuk melaksanakan kegiatan pembiayaan. Persetujuan pembiayaan kepada setiap nasabah yang harus dilakukan melalui proses penelitian yang obyektif terhadap berbagai aspek yang berhubungan dengan objek pembiayaan, sehingga memberikan keyakinan kepada semua pihak yang terkait, bahwa nasabah dapat memenuhi segala kewajiban sesuai dengan persyaratan dan jangka waktu untuk disepakati. Apabila ada suatu hal yang kemudian menyebabkan ketidakmampuan nasabah untuk memenuhi kewajibannya, maka bank telah diberi kuasa terhadap jaminan sebagai jalan keluarnya.

Prosedur untuk pengajuan pembiayaan KUR iB di BRI Syariah KCP Tulang Bawang Barat yaitu nasabah datang ke Bank untuk mengajukan pengecekan ke BI Cheking yang dilakukan oleh Account Officer Mikro dari BRI Syariah, BI Cheking dilakukan untuk melihat reputasi pinjaman calon debitur yang pernah ada apakah dalam keadaan lancar atau bermasalah.