PENDAHULUAN

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

- Manfaat Penelitian

Penelitian Relevan

Secara praktis, penelitian ini diharapkan dapat menjadi kontribusi bagi lembaga keuangan syariah terkait penyebab dan solusi pembiayaan murabahah bermasalah. Tidak hanya pada pembiayaan muraba, penelitian ini juga berbeda subjek dan tempat penelitian serta penyebab pembiayaannya.

Pembiayaan Murabahah

- Pengertian Pembiayaan Murabahah

- Dasar Hukum Pembiayaan Murabahah

- Rukun dan Syarat Pembiayaa Murabahah

- Murabahah Dalam Perbankan Syariah

Pembiayaan Bermasalah

- Pengertian Pembiayaan Bermasalah

- Kolektabilitas Pembiayaan

- Faktor Penyebab Pembiayaan Bermasalah

- Penyelamatan Pembiayaan Bermasalah

- Penyelesaian Pembiayaan Bermasalah

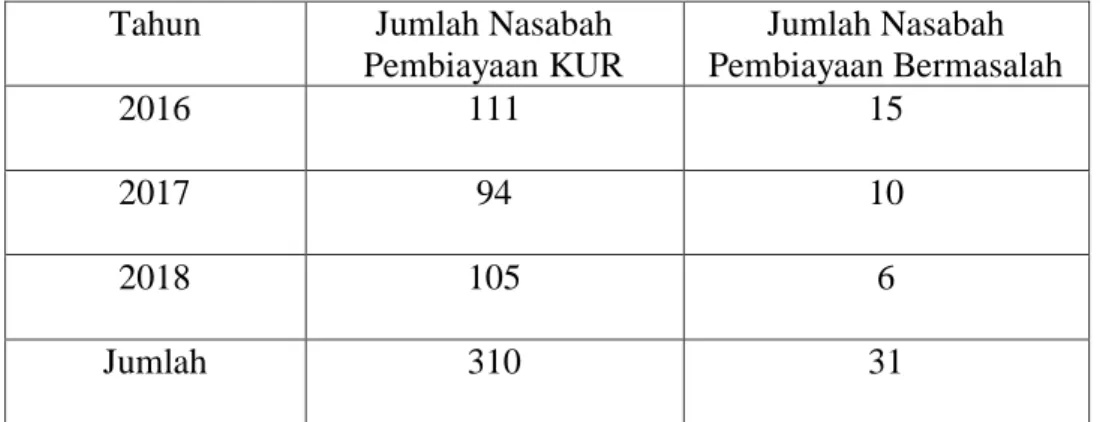

Faktor eksternal pembiayaan bermasalah adalah akibat dari pembiayaan nasabah, seperti side streaming yaitu nasabah menggunakan dana yang tidak sesuai dengan ketentuan akad, nasabah beritikad buruk, tidak jujur, lalai, dll. Dimungkinkan juga untuk mengidentifikasi penyebab munculnya pembiayaan bermasalah antara lain karena perubahan politik dan perundang-undangan, deregulasi sektor riil, keuangan dan ekonomi. Pada tahun 2016, jumlah nasabah pembiayaan murabahah di BRI Syariah KCP Tulang Bawang Barat sebanyak 111 nasabah, 15 nasabah pembiayaan murabahah tergolong pembiayaan bermasalah.

Sedangkan jumlah nasabah pembiayaan murabahah pada tahun sebelumnya yaitu pada tahun 2017 berjumlah 94 nasabah, terdapat 10 nasabah yang tergolong pembiayaan bermasalah, dan pada tahun 2018, jumlah nasabah pembiayaan sebanyak 105 nasabah, dimana 6 diantaranya termasuk dalam pembiayaan bermasalah. . 8 Artinya, tingkat pembiayaan bermasalah di BRI Syariah KCP Tulang Bawang Barat masih tergolong rendah, namun jika tidak segera diselesaikan maka pembiayaan bermasalah dapat meningkat setiap tahunnya. Oleh karena itu bank syariah akan melakukan upaya penyelesaian pembiayaan bermasalah agar dana yang telah disalurkan oleh bank syariah dapat diterima kembali. Berdasarkan latar belakang diatas, maka yang menjadi pokok permasalahan penelitian adalah apa penyebab pembiayaan bermasalah dan bagaimana cara penyelesaiannya di BRI Syariah KCP Tulang Bawang Barat.

Pembiayaan bermasalah ini dapat diklasifikasikan ke dalam tiga kriteria, yaitu pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet.24 Adiwarman A Karim menjelaskan bahwa risiko pembiayaan adalah risiko yang diakibatkan gagal bayar dari counterparty. Untuk mengurangi terjadinya pembiayaan macet, bank syariah perlu mengevaluasi calon nasabah yang paling mudah dilakukan dengan menggunakan pedoman 5C yaitu: character, capacity, capital, collateral dan contingent. Penyelesaian yang diterima bank untuk mengatasi pembiayaan bermasalah adalah melalui penawaran restrukturisasi.

Penyelesaian pembiayaan bermasalah merupakan strategi dimana bank tidak ingin melanjutkan hubungan bisnis dengan nasabah dalam konteks jangka panjang, kecuali terdapat faktor lain yang sangat mendukung kemungkinan perbaikan kondisi nasabah.

Bank Umum Syariah

- Pengertian Bank Umum Syariah

- Kegiatan dan Larangan Bank Umum Syariah

Untuk mengetahui jenis dan kegiatan usaha Bank Umum Syariah (BUS), telah dijelaskan dalam undang-undang perbankan syariah sebagaimana diatur dalam undang-undang RI no. Penghimpunan dana dalam bentuk simpanan berupa giro, tabungan, atau bentuk lain yang dipersamakan dengan itu berdasarkan akad wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah; Penghimpunan dana dalam bentuk investasi berupa deposito, tabungan, atau bentuk lain yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah;

Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah atau akad lain yang tidak melanggar prinsip syariah; Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad istishna atau akad lain yang tidak melanggar prinsip syariah; Menyalurkan pembiayaan sewa barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk ijarah Rompiiya bittamlik atau akad lain yang tidak melanggar prinsip syariah;

Melakukan pelunasan utang berdasarkan Aqad hawalah atau Aqad lainnya yang tidak bertentangan dengan prinsip syariah; melakukan penyertaan kepemilikan, kecuali untuk melakukan kegiatan menurut prinsip syariah dan melakukan kegiatan penyertaan modal sementara untuk menghilangkan akibat gagalnya Pembiayaan menurut prinsip syariah dengan syarat harus menarik kembali penyertaannya; Dan.

METODE PENELITIAN

Jenis Penelitian

Sifat Penelitian

Sumber Data

- Sumber Data Primer

- Sumber Data Sekunder

Teknik Pengumpulan Data

- Wawancara

- Dokumentasi

Teknik Analisis Data

Alamatnya tepatnya di Jalan Jendral Sudirman No. 206, Pasar Pure Daya Tulang Bawang Barat 55 2. Visi dan Misi BRI Syariah KCP Tulang Bawang Barat. Agunan adalah agunan yang diberikan oleh nasabah yang kemudian menitipkan BRI Syariah KCP Tulang Bawang Barat sebagai jaminan dari nasabah kepada bank. Berdasarkan data diatas terlihat bahwa jumlah nasabah pembiayaan KUR di BRI Syariah KCP Tulang Bawang Barat cenderung fluktuatif sedangkan jumlah nasabah pembiayaan bermasalah mengalami penurunan setiap tahunnya.

Ada beberapa faktor penyebab pembiayaan bermasalah di BRI Syariah KCP Tulang Bawang Barat: Pertama, disebabkan oleh Bank Syariah,62. Kegiatan operasional BRI Syariah KCP Tulang Bawang Barat dalam memberikan pelayanan kepada masyarakat melalui pembiayaan akan menghasilkan pendapatan berupa margin. Dalam menghadapi nasabah pembiayaan bermasalah, BRI Syariah KCP Tulang Bawang Barat telah melakukan upaya yang tepat dengan mengeluarkan surat teguran administratif dan mencari solusi melalui konsultasi.

BRI Syariah KCP Tulang Bawang Barat juga selalu mengedepankan keterbukaan dalam setiap permasalahan yang dihadapi nasabah. Dalam setiap pencarian solusi pembiayaan yang sulit, BRI Syariah KCP Tulang Bawang Barat menawarkan strategi keringanan bagi nasabah yang kesulitan memenuhi kewajibannya dengan cara mencicil, yaitu sebagai berikut:63. Kedua, Rescheduling 64 merupakan upaya BRI Syariah KCP Tulang Bawang Barat untuk menyelamatkan pembiayaan bermasalah yang diberikan kepada nasabah.

Sebelum pembiayaan bermasalah muncul, BRI Syariah KCP Tulang Bawang Barat memiliki beberapa strategi pencegahan sebagai berikut:66 Pertama, menganalisis kelayakan bisnis. Sebelum menyetujui permohonan pembiayaan nasabah, BRI Syariah KCP Tulang Bawang Barat harus mengetahui kondisi nasabah pembiayaan apakah layak untuk mendapatkan pembiayaan atau tidak. Dalam mengevaluasi kelayakan nasabah untuk mendapatkan pembiayaan BRI Syariah KCP Tulang Bawang Barat menggunakan aspek 5 C.

Kedua, investigasi.67 Penyelidikan yang dilakukan oleh BRI Syariah KCP Tulang Bawang Barat dilakukan melalui kunjungan ke tempat usaha nasabah. Hal ini dilakukan untuk mengetahui kondisi nasabah yang sebenarnya sehingga dapat dibandingkan dengan informasi nasabah saat mengajukan pembiayaan ke BRI Syariah KCP Tulang Bawang Barat. Selain mengunjungi lokasi usaha nasabah BRI Syariah KCP Tulang Bawang Barat, mereka juga melakukan survey melalui supplier barang.

Survey juga dilakukan kepada tetangga klien tentang syarat agunan yang dicantumkan dalam pengajuan pembiayaan BRI Syariah KCP Tulang Bawang Barat. Hal ini juga akan meningkatkan rasa kekeluargaan antara BRI Syariah KCP Tulang Bawang Barat dengan nasabahnya. Mengenai pembiayaan bermasalah yang terjadi di BRI Syariah KCP Tulang Bawang Barat karena ada beberapa faktor yaitu faktor dari bank dan nasabah.

Penargetan manajemen juga menjadi salah satu penyebab pendanaan bermasalah di BRI Syariah KCP Tulang Bawang Barat.

HASIL PENELITIAN DAN PERSEMBAHAN