7

BAB II

LANDASAN TEORI

Dalam mencapai tujuan dalam penulisan tugas akhir ini, digunakan landasan teori yang mendukung, dimana landasan teori ini didapat dari materi matakuliah yang pernah didapatkan serta dari referensi-referensi lain yang menunjang tugas akhir ini. Diantara landasan teori yang digunakan adalah sebagai berikut.

2.1. Kapasitas

Forecast order tahun 2012 yang telah diterima akan dihitung untuk kapasitas proses produksinya. Kapasitas adalah hasil produksi atau jumlah unit yang dapat ditahan, diterima, disimpan atau diproduksi oleh sebuah fasilitas dalam suatu periode waktu tertentu. Selain mempengaruhi biaya tetap, kapasitas juga menentukan apakah suatu permintaan dapat dipenuhi atau apakah fasilitas yang ada berlebih atau bahkan tidak mencukupi. Jika fasilitas terlalu kecil, akan berpotensi pada kehilangan pelanggan dan pasar secara keseluruhan. Untuk itu penetapan ukuran fasilitas dengan tujuan tingkat utilisasi tinggi dan tingkat pengembalian investasi yang tinggi sangat menentukan.

8

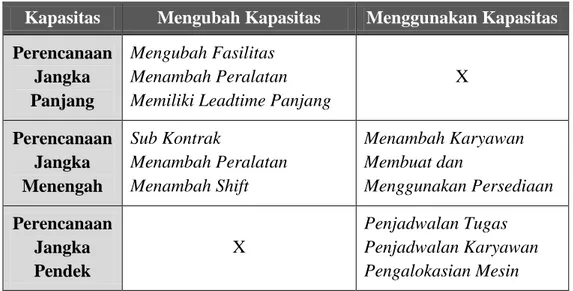

Tabel 2.1. Perencanaan Kapasitas Berdasarkan 3 Horizon Waktu

Kapasitas Mengubah Kapasitas Menggunakan Kapasitas

Perencanaan Jangka Panjang

Mengubah Fasilitas Menambah Peralatan Memiliki Leadtime Panjang

X Perencanaan Jangka Menengah Sub Kontrak Menambah Peralatan Menambah Shift Menambah Karyawan Membuat dan Menggunakan Persediaan Perencanaan Jangka Pendek X Penjadwalan Tugas Penjadwalan Karyawan Pengalokasian Mesin

Dari Tabel diatas dapat dijelaskan sebagai berikut

1. Kapasitas jangka panjang (lebih dari 1 tahun)

Kapasitas jangka panjang merupakan sebuah fungsi penambahan fasilitas dan peralatan yang memiliki leadtime yang panjang.

2. Kapasitas jangka menengah (3 hingga 18 bulan)

Perencanaan kapasitas ini dapat ditambahkan peralatan, karyawan, dan jumlah shift. Dapat juga dilakukan subkontrak, dan dapat juga menggunakan persediaan.

3. Kapasitas jangka pendek (biasanya hingga 3 bulan)

Perhatian utama terletak pada penjadwalan tugas dan karyawan dan pengalokasian mesin. Adalah sulit untuk mengubah kapasitas dalam jangka pendek, sehingga biasanya digunakan kapasitas yang sudah ada.

9 2.2. Metode Pengukuran Kapasitas

Dalam metode pengukuran kapasitas pada dasarnya ada 3 jenis metode (Vincenct Gaspersz), yaitu :

1. Theoretical Capacity (synonym : Maximum Capacity / Design Capacity), merupakan kapasitas maksimum yang mungkin dari sistem manufakturing yang didasarkan pada asumsi mengenai adanya kondisi ideal, seperti 3 shift per hari, 7 hari per minggu, tidak ada downtime mesin dan lain sebagainya. Dengan demikian Theoretical Capacity diukur bedasarkan pada jam kerja yang tersedia untuk melakukan pekerjaan tanpa suatu kesempatan untuk berhenti atau istirahat, downtime mesin, atau alasan lainnya. Kapasitas produksi teoritis ini tidak pernah dapat dicapai, dan karena itu tidak umum dipergunakan dalam penentuan kapasitas.

2. Demonstrated Capacity (synonym : Actual Capacity / Effective

Capacity), merupakan tingkat output yang dapat diharapkan

berdasarkan pada pengalaman yang mengukur produksi secara aktual dari pusat kerja di waktu lalu yang biasanya diukur menggunakan angka rata-rata berdasarkan beban kerja normal.

Contoh :

Output suatu pusat kerja rata-rata menghasilkan 650 unit per periode kerja, jam kerja standar 0,2 jam per unit produk, maka demonstrated

capacity = 650 unit per periode kerja x 0,2 jam per unit = 130 jam standar per periode kerja

10

3. Rated Capacity (synonym : Calculated Capacity / Nominal Capacity) Metode pengukuran kapasitas ini diukur berdasarkan penyesuaian kapasitas teoritis dengan faktor produktivitas yang telah ditentukan oleh

demonstrated capacity. Dihitung melalui pengadaan waktu kerja yang

tersedia dengan faktor utilisasi dan efisiensi. Waktu kerja yang tersedia dengan (available work time / productive capacity / scheduled capacity) adalah banyaknya jam kerja aktual yang dijadwalkan atau tersedia pada pusat kerja selama periode tertentu.

Waktu kerja yang tersedia per periode waktu.

= banyaknya orang per mesin x jam per shift x shift per hari x hari kerja per periode.

Utilisasi adalah pecahan yang menggambarkan prosentase clock time yang tersedia dalam pusat kerja yang secara aktual digunakan untuk produksi berdasarkan pengalaman masa lalu. Utilisasi dapat ditentukan untuk mesin atau tenaga kerja, atau keduanya. Perlu dicatat bahwa angka utilisasi tidak dapat melebihi 1,0 (100%).

Utilisasi dapat dirumuskan sebagai berikut :

Efisiensi adalah faktor yang mengukur performansi aktual dari pusat kerja relatif terhadap standar yang ditetapkan.

Efisiensi dapat dihitung sebagai berikut :

11

Dengan demikian rated (calculated) capactity adalah

= banyaknya orang atau mesin x jam per shift x shift per hari x hari kerja per periode x utilisasi x efisiensi

= waktu yang tersedia per periode x utilisasi x efisiensi Rated Capacity Proses Extruder :

C = N x T x S x h x U x E Dimana :

N = Banyaknya orang atau mesin T = Jam kerja / shift

S = Jumlah shift / hari h = Hari kerja / periode U = Utilisasi

E = Efisiensi

2.3. Ekonomi Teknik

Ekonomi teknik (Engineering economy) adalah disiplin ilmu yang berkaitan dengan aspek-aspek ekonomi dalam teknik, yang terdiri dari evaluasi sistematis dari biaya-biaya dan manfaat-manfaat usulan proyek-proyek teknik. Ekonomi teknik ini merupakan sisi yang berhubungan dengan uang dari keputusan yang dibuat para insinyur sewaktu mereka bekerja memposisikan sebuah perusahaan agar mampu laba dalam pasar yag sangat kompetitif.

Suatu studi ekonomi teknik dilakukan dengan menggunakan suatu prosedur terstruktur dan teknik-teknik pemodelan secara matematis. Hasil-hasil ekonominya kemudian digunakan dalam suatu situasi keputusan yang melibatkan

12

dua alternatif atau lebih dan biasanya mencakup pengetahuan dan masukan teknik. Sebagai contoh, alternatif-alternatif yang dipertimbangkan memerlukan investasi dengan jumlah modal berbeda, dan pendapatan serta pengeluaran yang bervariasi. Kadang-kadang alternatif-alternatif memiliki umur manfaat (umur pakai) yang tidak sama. Karena tingkat investasi berbeda biasanya menghasilkan hasil yang bermacam-macam, kita harus melakukan studi ekonomi teknik untuk menentukan salah satu yang mana dari alternatif-alternatif yang bersifat eksklusif satu sama lain yang lebih disukai, dan konsekuensinya, berapakah modal yang harus ditanamkan.

Dalam praktek, jumlah alternatif layak yang dipertimbangkan biasanya terbatas. Prinsip dalam memutuskan alternatif-alternatif tersebut adalah alternatif yang memerlukan penanaman modal paling sedikit dan menghasilkan hasil yang secara fungsional memuaskan akan dipilih kecuali bila adanya tambahan modal berkenaan dengan sebuah alternatif yang memerlukan investasi lebih besar dapat dipertanggungjawabkan berkaitan dengan peningkatan penghematan atau manfaatnya.

Dalam menganalisa arus kas terhadap alternatif-alternatif tersebut digunakan beberapa metode yang akan mengasilkan dasar sebagai perbandingan secara ekonomi. Notasi-notasi yang digunakan dalam rumus-rumus perhitungan bunga majemuk adalah :

i adalah tingkat bunga efektif per periode

13

P adalah banyaknya uang saat ini, suatu nilai keekivalenan nilai dari satu atau lebih arus kas pada suatu titik acuan waktu yang disebut dengan sekarang/saat ini.

F adalah banyaknya uang dimasa datang, suatu nilai keekivalenan dari

satu atau lebih arus kas pada suatu titik acuan waktu yang disebut sebagai masa depan

A adalah arus-arus kas pada akhir periode (atau nilai-nilai keekivalenan di

akhir periode) dalam suatu deretan seragam yang berlanjut sampai sejumlah periode tertentu, yang mulai pada akhir periode pertama danterus hingga akhir periode.

G adalah jumlah gradien seragam (uniform gradient amount).

Rumus-rumus dasar ekonomi teknik yang digunakan diantaranya adalah : a. Mencari P (nilai masa sekarang)

1. Jika F diketahui (

)

Besaran disebut faktor niai sekarang pembayaran tunggal (single payment present worth factor). Simbol fungsi yang digunakan untuk faktor ini (P/F,i%,N), jadi

⁄

Gb 2.1. Diagram arus kas mencari P jika F diketahui.

i % , NPERIOD

P = ?

14 2. Jika A diketahui

[ ]

[ ]

Persamaan tersebut merupakan hubungan untuk mencari nilai ekivalen saat sekarang (sebagai awal periode pertama) dari suatu urutan seragam dari arus-arus kas akhir periode sebesar A untuk N periode. Besaran dalam kurung disebut faktor nilai sekarang deret seragam

(uniform series present worth factor). Untuk faktor ini digunakan

simbol (P/A,i%,N), dengan demikian

⁄

Gb 2.2. Diagram arus kas mencari P jika A diketahui. 3. Jika G diketahui ⁄ [ ] [ ] [ ] { [ ]}

Suku didalam kurung dari persamaan diatas disebut faktor

konversigradien terhadapekivalen saat sekarang (gradient to present

i % , NPERIOD

P = ? A

15

equivalent conversion factor). Faktor ini juga dapat dinyatakan

sebagai (1/i)[(P/A,i%,N) – N (P/F,i%,N)]. Simbol fungsi faktor ini adalah (P/G,i%,N), jadi

⁄

Gb 2.3. Diagram arus kas mencari P jika G diketahui

b. Mencari A (nilai arus kas uniform pada akhir periode) 1. Jika P dikethui

[ ]

Besaran dalam kurung dinamakan faktor pemulihan modal (capital

recovery factor). Simbol fungsi faktor (A/P,i%,N), jadi

⁄

Gb 2.4. Diagram arus kas mencari A jika P diketahui

2. Jika F diketahui [

]

Besaran dalam kurung disebut faktor dana tertanam (sinking fund

factor). Simbol fungsi yang digunakan (A/F,i%,N), sehingga i % , NPERIOD P = ? G i % , NPERIOD A = ? P

16 ⁄

Gb 2.5. Diagram arus kas mencari A jika F diketahui 3. Jika G diketahui ⁄ [ ⁄ ] ⁄ ⁄ [ ] [ ]

Suku dalam kurung disebut faktor konversi deret gradien ke uniform

(gradient to uniform series conversion factor). Simbol yang

digunakan (A/G,i%,N), sehingga

⁄

Gb 2.6. Diagram arus kas mencari A jika G diketahui i % , NPERIOD F A = ? i % , NPERIOD G A = ?

17 c. Mencari F (nilai di masa mendatang)

1. Jika P diketahui

Besaran merupakan faktor jumlah majemuk pembayaran

tunggal (single payment conpound amount factor). Simbol

fungsionalnya (F/P,i%,N), jadi

Gb 2.7. Diagram arus kas mencari F jika P diketahui 2. Jika A diketahui [ ] [ ]

Besaran {[(1+i)N – 1]/i} disebut cicilan atau faktor jumlah majemuk deret seragam (uniform series compound amount factor). Simbol yang

digunakan (F/A,i%,N), sehingga

Gb 2.8. Diagram arus kas mencari F jika A diketahui i % , NPERIOD P F = ? i % , NPERIOD F = ? A

18

2.3.1. Metode Nilai Sekarang Bersih (Present Worth Method)

Metode nilai sekarang (present worth method, PW) berdasarkan pada konsep keekivalenan nilai dari seluruh arus kas relatif terhadap beberapa dasar atau titik awal dalam waktu yang disebut sebagai sekarang. Artinya, seluruh arus kas masuk dan arus kas keluar diperhitungkan terhadap titik waktu sekarang pada suatu tingkat suku bunga.

Dalam metode terdapat tiga kemungkinan analisis yang berkenaan dengan situasi yang berbeda, yaitu :

Masing-masing rencana investasi yang akan diperbandingkan memiliki umur berguna yang sama.

Masing-masing rencana investasi yang akan diperbandingkan memiliki umur berguna yang berbeda.

Rencana investasi memiliki periode analisis yang tak terbatas (n = ~). Pada metode ini, sebuah rencana investasi dapat diterima apabila rencana investasi tersebut mempunyai nilai sekarang bersih (NSB) yang positif (NSB > 0). Apabila evaluasi rencana investasi dilakukan terhadap beberapa alternatif yang bersifat saling terpisah (mutually exclusive) maka kriteria pemilihannya adalah NSB yang terbesar dari rencana investasi yang diperbandingkan. NSB merupakan selisih antara nilai sekarang penerimaan dengan nilai sekarang ongkos, yaitu :

Kriteria perbandingan berdasarkan metode ini adalah yang paling sering digunakan. Hal ini dikarenakan tujuan yang dinyatakan adalah untuk

19

memilih alternatif dengan harga sekarang maksimum, aturan untuk kriteria ini adalah jika :

2.3.2. Metode Nilai Tahunan Bersih (Annual Worth Method)

Metode ini digunakan untuk menentukan nilai ekivalen tahunan uniform (anuitas) yang berasal dari aliran dana (cashflow) yang dimiliki oleh suatu rencana investasi atau aktiva (asset). Analisis tahunan sangat bermanfaat untuk kegiatan evaluasi dari rencana investasi, karena tidak perlu mempersamakan terlebih dahulu periode penelaahan masing-masing rencana investasi apabila memiliki umur berguna yang berbeda. Pada analisis ini, apabila sebuah rencana investasi mempunyai nilai bersih tahunan yang positif, atau NTB > 0, maka rencana investasi tersebut dapat diterima, sedangkan kriteria rencana beberapa alternatif yang saling terpisah (mutually exclusive) adalah memaksimumkan NTB dari investasi yang diperbandingkan tersebut. NTB ini merupakan selisih antara nilai tahunan penerimaan dengan nilai tahunan ongkos atau biaya.

Kriteria dalam mengambil keputusan untuk memmilih dari alternatif yang ada adalah sebagai berikut :

Jika

20

2.3.3. Metode Tingkat Pengembalian Internal (Internal Rate of Return Method)

Metode tingkat pengembalian internal (IRR = Internal Rate of Return) adalah metode tingkat pengembalian (rate of return) yang paling luas digunakan untuk menjalankan analisis ekonomi teknik. Metode ini sering kali disebut dengan metode investor (investor's method) dan indeks kemampulabaan (profitability index). Metode ini memberi solusi untuk tingkat bunga yang menunjukkan persamaan dari nilai ekivalen arus kas masuk (penerimaan atau penghematan) pada nilai ekivalen arus kas keluar (pembayaran, termasuk biaya investasi). Tingkat bunga merupakan yang didapatkan disebut sebagai tingkat pengembalian internal (Internal Rate of Return = IRR). Perumusan nilai sekarang (present value) dan nilai tahunan (annual value) merupakan dasar bagi perhitungan IRR.

NSB = 0 NS Penerimaan – NS Pengeluaran = 0 NTB = 0 NTB Penerimaan – NTB Pengeluaran = 0