23

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Masjid Muhammadiyah Al Muhajirin a. Sejarah Singkat Masjid Muhammadiyah Al Muhajirin

Masjid Muhammadiyah Al-Muhajirin merupakan salah satu Masjid

yang berdiri di Banjarmasin pada akhir tahun 2007. Setelah berdiri megah, Masjid ini diresmikan langsung oleh Walikota Banjarmasin yang menjabat saat itu yaitu Bapa Yudi Wahyuni. Masjid ini merupakan Masjid yang tergabung dalam organisasi Muhammadiyah yang terletak di Jalan HKSN Raya No 11 Rt 19 Kelurahan Kuin Utara, Kecamatan Banjarmasin Utara, Banjarmasin. Seiring perkembangannya hingga saat ini Masjid Muhammadiyah Al Muhajirin ini terdapat beberapa organisasi Kemuhammadiyahan diantaranya:

1) Pimpinan Cabang Muhammadiyah (PCM) 13.

2) Pimpinan Ranting Muhammadiyah (PRM) Alalak Utara. 3) Pimpinan Ranting Muhammadiyah (PRM) Kuin Utara. 4) Pimpinan Daerah Aisyiyah (PDA) Banjarmasin 13. 5) Pimpinan Ranting Aisyiyah (PRA) Alalak Utara. 6) Pimpinan Ranting Aisyiyah (PRA) Kuin Utara.

Pada lingkungan Masjid Muhammadiyah Al Muhajirin ini terdapat beberapa jenis usaha yang beroperasi, namun tidak semua jenis usaha itu sebagai penerimaan Masjid, ada juga jenis usaha yang dikelola oleh organisasi Muhammadiyah. Adapun usaha yang dijalankan oleh masjid adalah:

2) Sewa Box ATM 3) Infaq Parkir.

Sedangkan usaha yang dijalankan oleh organisasi Muhammadiyah namun beroperasi di Masjid Muhammadiyah Al Muhajirin adalah:

1) Gedung Dakwah Muhammadiyah atau Gedung Serbaguna. 2) Supermarket.

3) Lembaga Amil Zakat.

Sebagai wadah yang memfasilitasi publik untuk berkegiatan, Masjid ini selalu mengadakan kegiatan yang melibatkan publik diantaranya kegiatan kegamaan seperti ceramah agama dan buka puasa bersama. Ada pula kegiatan sosial seperti memberikan santunan kepada kaum dhuafa, anak yatim, dan kaum lansia.

b. Struktur Organisasi

Sebagai organisasi nirlaba yang hanya memiliki kewenangan untuk mengelola keuangan dari publik, Masjid ini hanya memiliki struktur organisasi yang sederhana. Dengan melibatkan beberapa pengurus inti dalam pengelolaannya. Untuk mengetahui lebih jelasnya bisa dilihat pada bagan berikut ini:

Bagan 4.1 Struktur Organisasi Masjid Muhammadiyah Al Muhajirin. Sumber: Masjid Muhammadiyah Al- Muhajirin diolah kembali oleh penulis

Berdasarkan struktur organisasi kepengurusan diatas, maka dapat diuraikan tugas beserta wewenang masing-masing pengurus sebagai berikut:

1) Ketua Masjid

Adapun wewenang dan tugas dari ketua Masjid adalah: a) Wewenang

Memimpin kepengurusan Masjid Muhammadiyah Al Muhajirin Banjarmasin serta memegang segala surat-surat penting dalam perusahaan. Seperti akte pendirian, NPWP, dan surat keterangan.

b) Tugas

(1) Memberikan arahan kepada seluruh pengurus.

(2) Memberikan kebijakan umum terhadap permasalahan yang dihadapi.

(3) Mengetahui jumlah penerimaan serta pengeluaran selama satu periode.

Ketua Masjid

Bendahara Umum Bendahara Keuangan Bendahara Arsip Sekretaris

2) Sekretaris

Adapun wewenang dan tugas dari sekretaris adalah: a) Wewenang

Mengurus segala surat-menyurat Masjid Muhammadiyah Al Muhajirin serta merekap pembukuan laporan keuangan. b) Tugas

(1) Mengeluarkan surat-menyurat dari pengurus yang

memerlukan

(2) Menghimpun segala bentuk laporan keuangan yang telah dilaporkan bendahara umum setiap periode.

3) Bendahara Umum

Adapun wewenang dan tugas dari bendahara umum adalah: a) Wewenang

Mengetahui segala transaksi yang terjadi serta mengetahui segala bentuk laporan keuangan serta mengeluarkan biaya untuk keperluan operasional Masjid.

b) Tugas

(1) Menghimpun laporan keuangan dari bendahara keuangan yang dilaporkan setiap dua minggu sekali.

(2) Mengeluarkan biaya untuk keperluan Masjid.

(3) Melaporkan segala laporan keuangan kepada ketua Masjid dalam satu periode.

(4) Mengeluarkan gaji untuk karyawan Masjid.

4) Bendahara Keuangan

Adapun wewenang dan tugas dari bendahara keuangan adalah: a) Wewenang

Mengelola segala transaksi yang terjadi setiap harinya untuk keperluan Masjid.

b) Tugas

(1) Mencatat segala transaksi yang terjadi setiap hari kemudian dicatat di pembukuan.

(2) Melaporkan segala transaksi yang terjadi selama dua minggu kepada bendahara umum

(3) Melaporkan seluruh transaksi kepada ketua Masjid.

5) Bendahara Arsip

Adapun wewenang dan tugas dari bendahara arsip adalah: a) Wewenang

Menyimpan seluruh bukti transaksi seperti nota, kuitansi, dan struk belanja. Bukti transaksi ini akan menjadi laporan sebagai bukti kepada bendahara.

b) Tugas

(1) Mengarsipkan segala bentuk transaksi sebagai bukti penyertaan dalam laporan keuangan.

(2) Memberitahukan bukti transaksi kepada bendahara umum dan bendahara keuangan.

c. Kegiatan Masjid Muhammadiyah Al Muhajirin

Masjid muhammadiyah Al Muhajirin merupakan sebuah wadah untuk publik melakukan berbagai kegiatan diantaranya kegiatan kegamaan, sosial maupun kebudayaan. Kegiatan keagamaan seperti beribadah lima waktu shalat dilaksanakan setiap harinya dimulai sejak pukul 04.00 WITA hinggan malam hari. Sedangkan kegiatan lainnya dilakukan secara berkala yang telah disusun jadwalnya oleh pengurus.

2. Penjelasan Sistem yang Diterapkan a. Deskripsi Pokok

Masjid Muhammadiyah Al Muhajirin saat ini sistem laporan keuangan yang dijalankan terbilang masih sederhana dan manual, terlihat dari laporan keuangan yang hanya ditulis secara manual di papan tulis pada dinding Masjid yang bisa dilihat oleh jamaah (publik) setiap harinya serta dilaporkan melalui pengumuman dalam jangka waktu satu minggu sekali yaitu pada hari Jumat. Selain itu, pencatatan masih belum terkomputerisasi dan hanya mengandalkan tenaga pengurus.

Pengelolaan nya pun masih terbilang belum sempurna, hal ini terlihat seluruh jenis penerimaan dan pengeluaran yang dikelola oleh Masjid tanpa adanya pemisahan pendapatan. Setiap terjadinya transaksi langsung dicatat pengurus di pembukuan. Sedangkan yang dilaporkan oleh pengurus Masjid hanya pemasukan ZIS beserta pengeluarannya tanpa melaporkan pendapatan dari jenis usaha lainnya yang dikelola oleh Masjid karena belum adanya sistem yang mengintegrasikan semua pencatatan. Semua transaksi ini dikeluarkan oleh bendahara umum dan setiap transaksi dicatat oleh wakil bendahara dan melaporkan setiap dua minggu sekali ke bendahara umum. Kemudian untuk kearsipan nota belanja, kwitansi dan cek koran disimpan oleh bendahara arsip.

b. Informasi yang Diperlukan Pengurus

Informasi yang dipelukan pengurus dalam sistem penerimaan beserta pengeluaran kas adalah sebagai berikut:

1) Informasi berupa data transaksi penerimaan kas dan pengeluaran kas yang terjadi dalam satu periode. Seperti laporan transaksi harian, mingguan, bulanan serta tahunan yang dibuat oleh bendahara keuangan.

2) Bukti transaksi penerimaan dan pengeluaran kas yang disimpan oleh bendahara arsip.

c. Fungsi yang Terkait

Fungsi yang terkait dalam sistem penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin adalah:

1 Fungsi Manajemen.

Pemimpin atau ketua Masjid berperan sebagai fungsi manajemen yang bertugas untuk mengatur segala aktivitas keuangan dan bertanggung jawab secara penuh terhadap keputusan berdasarkan hasil musyawarah dari forum pengurus. Laporan aktivitas keuangan keseluruhan harus berdasarkan persetujuan dan diketahui oleh ketua Masjid.

2 Fungsi Sekretariat.

Sekretaris mempunyai peranan sebagai fungsi sekretariat yang mengurus segala administrasi surat-menyurat dan mencatat laporan keuangan beserta transaksi yang dilaporkan bendahara dan disampaikan kepada ketua Masjid.

3 Fungsi Akuntansi.

Fungsi akuntansi mempunyai tanggung jawab terhadap segala transaksi yang terjadi. Serta membuatkan laporan keuangan baik harian, mingguan, bulanan dan tahunan. Fungsi akuntansi ini dilakukan oleh bagian keuangan atau bendahara.

d. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan dan pengeluaran kas yang diterapkan Masjid Muhammadiyah Al Muhajirin adalah:

Prosedur yang diterapkan pengurus dalam penerimaan kas adalah berasal dari seluruh penerimaan berupa zakat, infaq, dan sadaqah serta hasil dari pendapatan sewa warung makan dan sewa box ATM. Adapun bentuk lain dari penerimaan yaitu penerimaan berupa barang ini akan dicatat oleh fungsi akuntansi.

2) Prosedur Pengeluaran Kas

Prosedur pengeluaran kas ini akan dilakukan oleh fungsi akuntansi berdasarkan keputusan dari pihak manajemen dan pengurus lainnya. Sejumlah pengeluaran untuk kepentingan masjid ini sepenuhnya dipertanggungjawabkan oleh fungsi akuntansi.

e. Dokumen yang Digunakan

Dokumen yang digunakan pada Masjid Muhammadiyah Al-Muhajirin adalah:

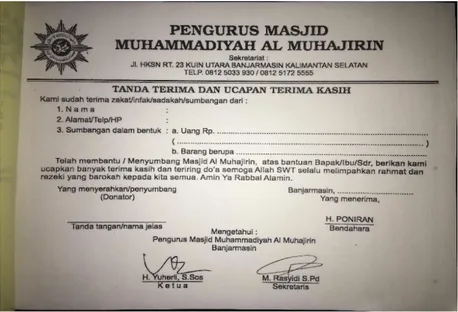

1) Tanda Penerimaan Kas

a) Tanda penerimaan zakat, infaq dan sadaqah dari donatur

Dalam transaksi penerimaan kas berupa sumbangan dari publik, bukti transaksi yang digunakan adalah nota penerimaan sumbangan yang diisi oleh orang yang memberikan sumbangan atau yang disebut sebagai donatur. Setelah diisi nota tersebut ditandatangani oleh kedua pihak yaitu donatur dan pengurus dan diketahui oleh ketua Masjid.

Adapun gambar nota penerimaan yang digunakan saat ini bisa dilihat pada gambar berikut

Gambar 4.1. Nota Penerimaan sumbangan Masjid Muhammadiyah Al Muhajirin.

Sumber: Masjid Muhammadiyah Al Muhajirin.

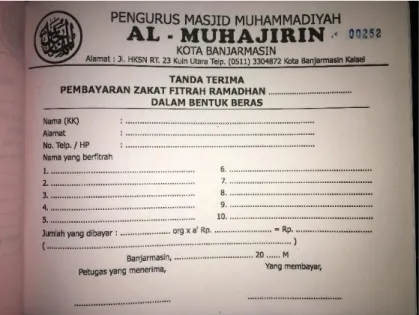

b) Tanda penerimaan zakat fitrah

Adapun bentuk penerimaan selain menggunakan uang tunai dari zakat, infaq, dan sadaqah adalah penerimaan zakat fitrah berupa beras. Dalam penerimaan ini, orang yang mempunyai kewajiban untuk mengeluarkan hartanya dan diberikan kepada yang berhak bisa melalui Masjid Al muhajirin ini. Bentuk penerimaan zakat fitrah selain menggunakan uang tunai juga bisa menggunakan beras.

Gambar 4.2. Nota Penerimaan Zakat Fitrah Masjid Muhammadiyah Al Muhajirin

Sumber: Masjid Muhammadiyah Al Muhajirin

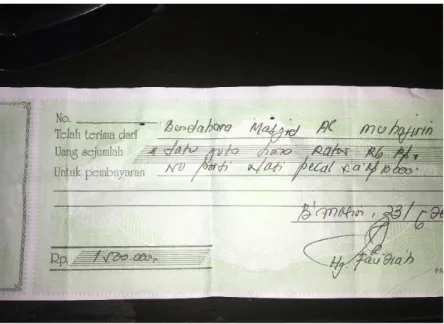

2) Tanda Pengeluaran Kas

Pengeluaran kas untuk kepentingan operasional Masjid Al Muhajirin dikeluarkan oleh bendahara umum atas persetujuan dari ketua masjid. Ketika bendahara umum mengeluarkan kas, maka akan mendapatkan bukti transaksi berupa kwitansi yang diarsipkan oleh bendahara arsip. Tidak ada kwitansi khusus yang dikeluarkan oleh Masjid Muhammadiyah Al Muhajirin sebagai tanda pengeluaran kas.

Gambar 4.3. Tanda Pengeluaran Masjid Muhammadiyah Al Muhajirin

Sumber : Masjid Muhammadiyah Al Muhajirin

3) Laporan Penerimaan dan Pengeluaran Selama Satu Bulan a) Data transaksi bulan Mei 2019

Adapun data transaksi yang terjadi selama bulan Mei 2019 pada Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Tabel 4.1. Data transaksi selama bulan Mei 2019 pada Masjid Muhammadiyah Al Muhajirin.

No Tanggal Uraian Jumlah Saldo Akhir

1 5/5/2019 Penerimaan Infaq

Pengeluaran Transport Ustad 2.895.000

2 6/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir

Pengeluaran Transport Ustad

2.820.000 979.000 30.000 200.000 6.324.000 3 7/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir

Pengeluaran Transport Ustad

2.425.000 683.000 60.000 200.000 9.292.000 4 8/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir

Pengeluaran Transport Ustad

1.802.000 1.058.000 40.000 200.000 11.992.000 5 9/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir

Pengeluaran Transport Ustad

1.820.000 920.000 40.000 200.000 14.572.000 6 10/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir

Pengeluaran Transport Ustad Pengeluaran Transpor Muazin Pengeluaran Transport Ustad Pembelian Sarung Peci dan ATK Pembelian Obat 1.875.000 1.145.000 40.000 200.000 50.000 200.000 3.163.000 1.500.000 12.519.000 7 11/5/2019 Penerimaan Infaq Penerimaan Subuh Penerimaan Parkir Penerimaan amplop

Pengeluaran transport ustad Pengeluaran transport ustad Pengeluaran biaya pengurusan

1.706.000 943.000 66.000 970.000 200.000 200.000 25.000 15.779.000

8 12/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan amplop

Pengeluaran transport ustad Pengeluaran transport ustad

1.620.000 735.000 1.420.000 300.000 200.000 19.054.000 9 13/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran transport ustad

1.705.000 1.025.000 40.000 600.000 200.000 22.224.000 10 14/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran transport ustad

1.660.000 908.000 20.000 50.000 200.000 24.662.000 11 15/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran transport ustad

1.670.000 980.000 20.000 1.300.000 200.000 28.432.000 12 16/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad

1.500.000 1.030.000 40.000 100.000 200.000 30.902.000 13 17/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Honor Muazin Pengeluaran Transport Ustad Pengeluaran Transport Ustad Pengeluaran Konsumsi 1.860.000 1.035.000 20.000 350.000 200.000 50.000 200.000 200.000 100.000 33.417.000 14 18/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir 1.750.000 945.000 30.000 36.242.000

Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Transport Ustad

600.000 300.000 200.000 15 19/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Biaya Sunatan Pengeluaran Amplop Sunatan Pengeluaran Biaya Peliputan Pengeluaran Biaya Transport Pembelian bor dan besi Pengeluaran infaq Pembelian Konsumsi 1.500.000 1.000.000 30.000 20.000 200.000 6.800.000 1.890.000 300.000 50.000 40.000 200.000 400.000 28.912.000 16 20/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad

1.570.000 1.090.000 30.000 410.000 200.000 31.812.000 17 21/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir

Pengeluaran Transport Ustad Pembelian Konsumsi 1.685.000 920.000 30.000 200.000 100.000 34.147.000 18 22/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan amplop

Pengeluaran Transport Ustad

1.720.000 940.000 100.000 200.000 36.707.000 19 23/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir

Pengeluaran Transport Ustad Pembelian Konsumsi 1.650.000 970.000 20.000 200.000 100.000 39.047.000 20 24/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir 1.525.000 1.180.000 20.000 44.152.000

Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Honor Muazin Pengeluaran Transport Khatib Pengeluaran Transport Ustad

3.080.000 200.000 50.000 200.000 250.000 21 25/9/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan Amplop

Pengeluaran Transport Ustad Pembelian Konsumsi 1.930.000 935.000 20.000 1.050.000 200.000 825.000 47.062.000 22 26/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Transport Ustad Pembelian Konsumsi 1.870.000 1.320.000 20.000 1.200.000 300.000 200.000 640.000 50.332.000 23 27/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Penerimaan pemasangan iklan Pengeluaran Transport Ustad Pembayaran bingkisan Pengeluaran biaya cetak Pembelian konsumsi Pembelian makan sahur

2.240.000 1.079.000 25.000 350.000 6.317.000 200.000 13.700.000 5.644.000 100.000 480.000 40.219.000 24 28/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan amplop

Pengeluaran Transport Ustad Pembelian Konsumsi Pembelian Konsumsi Pembelian Termos 1.725.000 1.031.000 550.000 200.000 500.000 150.000 250.000 42.425.000

25 29/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir

Pengeluaran Transport Ustad Pembelian Konsumsi

Pembayaran biaya bingkisan

1.920.000 1.094.000 20.000 200.000 500.000 7.000.000 37.759.000 26 30/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan amplop

Pengeluaran Transport Ustad Pembelian cat

Pengeluaran transport Pembelian alat listrik Pembelian ATK Pembelian Konsumsi 1.875.000 1.093.000 2.050.000 300.000 311.000 200.000 312.000 510.000 650.000 40.494.000 27 31/5/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran Transport Ustad Pengeluaran Honor Muazin Pengeluaran Transport Ustad Pengeluaran Transport Ustad Pembelian alat kebersihan Pembelian Konsumsi 1.935.000 1.815.000 20.000 100.000 200.000 50.000 200.000 300.000 115.000 690.000 42.809.000

Sumber Masjid Muhammadiyah Al Muhajirin diolah kembali oleh penulis

Adapun gambar data transaksi selama bulan Mei 2019 yang bersumber dari Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Gambar 4.4. Data Transaksi Bulan Mei 2019 Masjid Muhammadiyah Al Muhajirin Sumber: Masjid Muhammadiyah Al Muhajirin

b) Data transaksi bulan Juni 2019

Adapun data transaksi yang terjadi selama Bulan Juni 2019 pada Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Tabel 4.2. Data transaksi selama bulan Juni 2019 pada Masjid Muhammadiyah Al Muhajirin.

No Tanggal Uraian Jumlah Saldo

1/6/2019 Saldo akhir bulan Mei 42.809.000 42.809.000

1 1/6/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir 2.220.000 1.170.000 30.000

Pengeluaran transport ustad Pengeluaran transport ustad Pengeluaran Biaya peliputan RRI

Pengeluaran beli konsumsi Pengeluaran beli komputer 1 set

Pengeluaran beli nasi makan sahur 200.000 200.000 400.000 100.000 6.514.000 680.000 38.135.000 2 2/6/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran transport ustad Pengeluaran pemasangan CD room dan service

Pengeluaran beli nasi makan sahur 2.600.000 1.217.000 30.000 3.180.000 200.000 250.000 720.000 43.992.000 3 3/6/2019 Penerimaan infaq Penerimaan subuh Penerimaan parkir Penerimaan amplop

Pengeluaran transport ustad Pengeluaran beli nasi makan sahur

Pengeluaran beli peralatan

zakat Pengeluaran konsumsi 2.718.000 1.321.000 40.000 750.000 200.000 1.000.000 402.000 20.000 47.199.000 4 4/6/2019 Penerimaan subuh

Pengeluaran transport ustad Pengeluaran sewa kipas angin embun 30 hari dan tenda Pengeluaran upah pemasangan sound system

Pengeluaran transport ustad Pengeluaran transport imam Pengeluaran konsumsi 1.920.000 400.000 7.650.000 100.000 750.000 250.000 1.000.000 37.955.000

Pengeluaran Pembayaran pembuatan spanduk dll

1.364.000

5 6/6/2019 Penerimaan Infaq 970.000 38.575.000

6 7/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad

880.000

250.000 39.025.000

7 8/6/2019 Penerimaan Infaq 795.000 40.000.000

8 9/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pembelian Konsumsi

Pengeluaran Transport Ustad

960.000 300.000 1.832.000 200.000 38.628.000 9 10/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad

804.000

200.000 39.232.000

10 11/6/2019 Penerimaan Amplop

Penerimaan Infaq

Pengeluaran Transport Ustad

710.000 1.470.000 300.000 41.112.000 11 12/6/2019 Penerimaan Infaq 800.000 41.912.000 12 13/6/2019 Penerimaan Infaq Penerimaan Amplop Pembelian Konsumsi 986.000 1.070.000 80.000 43.888.000 13 14/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pengeluaran Transport Ustad Pembelian Konsumsi 797.000 250.000 200.000 150.000 44.085.000 14 15/6/2019 Penerimaan Infaq 873.000 44.958.000 15 16/6/2019 Penerimaan Infaq Penerimaan Amplop

Pengeluaran Transport Ustad Pembelian Konsumsi Pengeluaran Transport 1.068.000 2.780.000 200.000 1.500.000 200.000 46.906.000 16 17/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pembelian tempat bubur

960.000 200.000 52.000

47.614.000

17 18/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pembayaran makanan

1.070.000 200.000 800.000

18 19/6/2019 Penerimaan Infaq 1.255.000 48.939.000

19 20/6/2019 Penerimaan Infaq

Pembelian kain shaf Pembelian ATK

Perbaikan pintu sekretariat Pembelian konsumsi Pembelian unit hape Pembelian papan nama

1.087.000 375.000 210.000 262.000 1.500.000 2.699.000 477.000 44.503.000 20 21/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pengeluaran Transport ustad Pembelian konsumsi

Pembelian air mineral Pembelian kartu perdana Pembayaran laundry 1.037.000 200.000 200.000 180.000 181.000 17.000 34.000 44.728.000 21 22/6/2019 Penerimaan infaq Perbaikan pintu 873.000 637.000 44.964.000 22 23/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pembelian konsumsi 915.000 200.000 1.500.000 44.179.000 23 24/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pembelian air mineral

1.005.000 250.000 32.000 44.902.000 24 25/6/2019 Penerimaan Infaq Penerimaan amplop

Pengeluaran Transport Ustad Pembelian konsumsi

Pembelian bahan dapur

2.043.000 520.000 300.000 1.032.000 205.000 45.928.000 25 26/6/2019 Penerimaan infaq Pembelian ATK 1.028.000 24.000 46.932.000 26 27/6/2019 Penerimaan infaq Pembelian mic Pembelian konsumsi 810.000 284.500 180.000 47.227.500 27 28/6/2019 Penerimaan Infaq

Pengeluaran Transport Ustad Pengeluaran transport ustad Pembelian konsumsi 814.000 250.000 200.000 210.000 47.359.500

Pembayaran laundry 72.000

28 29/6/2019 Penerimaan infaq

Pembelian unit hape Pembelian paket data Pembuatan papan nama

642.000 2.699.000 75.000 450.000 44.777.500 29 30/6/2019 Penerimaan infaq

Pembelian kebutuhan dapur Pengeluaran transport ustad Pembelian konsumsi Pembelian alas kaki

820.000 1.039.000 300.000 1.800.000 335.000 42.123.500

Sumber dari Masjid Muhammadiyah Al Muhajirin diolah kembali oleh penulis

Adapun gambar data transaksi selama bulan Juni 2019 yang bersumber dari Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Gambar 4.5. Data transaksi selama Bulan Juni 2019 pada Masjid Muhammadiyah Al Muhajirin

Sumber: Masjid Muhammadiyah Al Muhajirin.

f. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan untuk penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin adalah laporan transaksi. Laporan ini merupakan laporan keuangan yang dibuat dan direkap fungsi kas yang merupakan hasil laporan dari fungsi akuntansi berdasarkan seluruh berkas bukti transaksi yang terjadi. Dalam pembuatan catatan transaksi ini, pengurus menggunakan aplikasi Microsoft Excel. Kemudian fungsi kas akan membuat laporan kepada fungsi manajemen berupa hard copy sebagai laporan.

B. Pembahasan Hasil Penelitian 1 Analisa Permasalahan

a. Analisis Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang Berjalan Pada Masjid Muhammadiyah Al Muhajirin Banjarmasin.

Berdasarkan hasil penelitian yang dilakukan serta pengumpulan beberapa data yang diterima, dapat diketahui bahwa sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan Masjid Muhammadiyah Al Muhajirin saat ini masih memiliki beberapa kelemahan, yakni sebagai berikut:

1) Informasi yang diperlukan pengurus

Informasi yang diperlukan pengurus saat ini hanya berupa laporan keuangan berdasarkan transaksi harian dan bulanan saja. Masjid Muhammadiyah Al Muhajirin masih belum memiliki laporan

mingguan, tahunan dan laporan keuangan berdasarkan PSAK 45 yaitu laporan arus kas.

2) Fungsi yang Terkait

Sistem penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin saat ini hanya memanfaatkan fungsi manajemen, sekretariat dan akuntansi. Namun dalam ketiga fungsi ini masih memiliki kelemahan, yaitu terjadinya perangkapan antara fungsi kas dan fungsi sekretariat dalam perekapan laporan keuangan, dan rentan terjadi keselisihan angka dalam laporan keuangan. Serta terjadi perangkapan antara sesama fungsi kas, dimana bendahara umum dan bendahara keuangan sama-sama mencatat laporan

keuangan. Hal ini karena belum adanya sistem yang

mengintegrasikan pencatatan laporan keuangan yang seharusnya dilakukan oleh bendahara keuangan saja.

3) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem pada Masjid Muhammadiyah Al Muhajirin ini meliputi prosedur sistem penerimaan kas dan prosedur sistem pengeluaran kas sudah dikatakan tepat, namun segala pencatatan transaksi dan laporan keuangan kepada publik masih manual dan sangat rentan terjadi kesalahan dalam pencatatan. Maka hal ini harus diminimalisir dengan menggunakan aplikasi yang sudah terprogram secara otomatis.

4) Dokumen yang Digunakan a) Tanda Penerimaan Kas

Tanda penerimaan kas pada Masjid Muhammadiyah Al Muhajirin yang berupa nota penerimaan ini masih terdapat kekurangan, yaitu tidak adanya nomor urut yang tercetak sehingga apabila diperlukan kembali akan sulit memerlukan banyak waktu untuk mencarinya.

b) Tanda Pengeluaran Kas

Tanda pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin ini berupa kwitansi dan belum memiliki kwitansi secara khusus dari masjid. Saat ini kwitansi yang didapat hanya dari objek pengeluaran kas, seperti kwitansi dari toko ataupun kwitansi sederhana.

c) Laporan Keuangan

Pencatatan seluruh transaksi yang dibuat oleh fungsi akuntansi Masjid Muhammadiyah Al Muhajirin hanya laporan harian dan laporan bulanan saja. Belum adanya laporan yang direkap mingguan dan tahunan yang sangat diperlukan oleh pihak manajemen maupun pengurus sebagai pengambilan keputusan. Serta belum adanya pengelompokan berdasarkan jenis penerimaan dan pengeluaran kas.

d) Catatan Akuntansi yang Digunakan

Masjid Muhammadiyah Al Muhajirin saat ini masih menggunakan laporan keuangan berdasarkan transaksi yang terjadi dan belum adanya pencatatan akuntansi seperti jurnal serta belum sesuai standar yang berlaku sehingga data yang dihasilkan belum akurat.

e) Bagan Alir Dokumen

Bagian Akuntansi Bagian Manajemen

Bagan 4.2. Bagan Alir Dokumen Penerimaan Kas yang Berjalan Pada Masjid Muhamadiyah Al Muhajirin.

Sumber: Diolah Penulis Penyumbang Menerima uang sadaqah dari donatur Mulai 2 1 Menerima Tanda Terima Membuat Laporan Keuangan 1 N Simpan Uang 1 1 Laporan Keuangan 2 Laporan Keuangan Selesai 2 Penyampaian Laporan Kas Masuk Kepada Publik Laporan Kas Masuk Validasi 2

Berdasarkan bagan alir penerimaan kas pada Masjid Muhammadiyah Al Muhajirin diatas dapat diuraikan sebagai berikut:

(a) Bagian Akuntansi:

i. Penerimaan kas berupa sumbangan dapat dimulai dengan terjadinya pertemuan antara donatur dan pengurus untuk menyerahkan sumbangan berupa uang tunai.

ii. Setelah diterima, pengurus akan memberikan dua rangkap nota penerimaan, satu untuk donatur sebagai tanda bukti menyumbang dan satu lagi untuk pengurus yang telah ditandatangani kedua belah pihak.

iii. Pengurus membuat laporan keuangan berupa penerimaan kas.

iv. Laporan penerimaan kas dibuat dua rangkap. v. Pengarsipan bukti penerimaan.

(b) Bagian Manajemen

i. Menerima laporan penerimaan kas dari bagian akuntansi.

ii. Validasi oleh ketua masjid. iii. Pembuatan laporan untuk publik.

Bagian Akuntansi Bagian Manajemen

Bagan 4.3. Bagan Alir Dokumen Pengeluaran Kas yang Berjalan Pada Masjid Muhammadiyah Al Muhajirin.

Sumber Diolah Oleh Penulis.

Mulai Mengeluarkan Uang Untuk Kepentingan Masjid Mendapatkan Kwitansi Bukti Pengeluaran N Membuat Laporan Keuangan 1 Laporan Keuangan 1 1 Validasi 2 Laporan Keuangan Selesai Selesai 2 Penyampaian Laporan Kas Keluar Kepada Publik Laporan Kas Keluar

Berdasarkan bagan alir pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin diatas dapat diuraikan sebagai berikut:

(1) Bagian Akuntansi:

(a) Pengeluaran kas dilakukan oleh Bendahara Umum atas persetujuan ketua masjid dan pengurus. (b) Mendapatkan bukti berupa kwitansi.

(c) Pengarsipan kwitansi oleh Bendahara Arsip. (d) Membuat laporan kas keluar dalam laporan

keuangan.

(e) Laporan keuangan dibuat dua rangkap untuk pengurus dan ketua masjid untuk mengetahui.

(2) Bagian Manajemen:

(a) Menerima laporan pengeluaran kas dari bagian akuntansi.

(b) Validasi dari ketua masjid.

(c) Pembuatan laporan keuangan untuk publik

5) Sistem Pengendalian Intern

Sistem pengendalian intern dari sistem informasi akuntansi penerimaan dan pengeluaran kas yang berjalan pada Masjid Muhammadiyah Al Muhajirin belum memenuhi unsur sistem penerimaan dan pengeluaran kas, yaitu:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Masjid Muhammadiyah Al Muhajirin saat ini belum memisahkan fungsi secara tegas kepada antara pengurus, sehingga perlu adanya penyesuaian untuk beberapa bagian

dalam menjalankan suatu fungsi. Misalnya antara fungsi sekretariat dan fungsi akuntansi serta antar sesama fungsi akuntansi yaitu bendahara umum dan bendahara keuangan.

b) Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi pada Masjid Muhammadiyah Al Muhajirin sudah diterapkan dengan adanya stempel dari sekretariat yang menandakan bahwa transaksi itu sudah sah dan diketahui oleh pengurus. Namun pencatatan penerimaan dan pengeluaran kas dalam penerapannya masih manual.

c) Praktik yang Sehat

Nota yang digunakan belum adanya nomor yang tercetak, sehingga penggunaannya tidak bisa dipertanggung jawabkan oleh pengurus. Selain itu untuk pencatatan transaksi, bendahara keuangan juga dibantu oleh bendahara umum agar terdapat campur tangan dari pengurus lain.

d) Karyawan yang Mutunya Sesuai Dengan Tanggung Jawabnya. Adapun karyawan yang bekerja di Masjid Muhammadiyah Al Muhajirin seperti karyawan kebersihan, imam, muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

b. Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer pada Masjid Muhammadiyah Al Muhajirin.

Permasalahan pada sistem informasi akuntansi penerimaan dan pengeluaran kas berbasis komputer pada Masjid Muhammadiyah Al Muhajirin, yaitu:

1) Masjid Muhammadiyah Al Muhajirin masih menggunakan pencatatan transaksi penerimaan dan pengeluaran yang masih manual, sehingga memerlukan ketelitian dan ketekunan dalam mencatat transaksi tersebut.

2) Menimbulkan kesulitan dalam pencarian dokumen karena banyaknya tumpukan dokumen yang disimpan secara hard copy saja. Bahkan dokumen tersebut bisa hilang atau tercecer.

3) Masjid Muhammadiyah Al Muhajirin saat ini dalam hal pembuatan laporan kepada publik masih menggunakan cara yang manual dan sederhana, yaitu dengan papan tulis yang terpasang pada dinding masjid. Hal ini menggunakan waktu yang cukup lama karena harus memerlukan ketelitian pada setiap transaksi yang terjadi agar tidak terjadi kesalahan.

2 Alternatif Pemecahan Masalah

a. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Masjid Muhammadiyah Al Muhajirin yang Disarankan

Berdasarkan permasalahan yang ada, maka penulis akan membuat alternatif pemecahan masalah yang dapat diberikan untuk sistem informasi akuntansi pada Masjid Muhammadiyah Al Muhajin, sebagai berikut:

1) Struktur Organisasi yang Disarankan

Adapun struktur organisasi yang disarankan penulis pada Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Bagan 4.4 Struktur Organisasi pada Masjid Muhammadiyah Al Muhajirin yang Disarankan.

Sumber Diolah Oleh Penulis.

Dari struktur organisasi yang disarankan oleh penulis diatas, maka dapat dijelaskan kembali uraian tugas dan tanggung jawab masing-masing fungsi pada Masjid Muhammadiyah Al Muhajirin sebagai berikut:

a) Ketua Masjid

(1) Menentukan arah perkembangan masjid.

(2) Membuat kebijakan dan keputusan berdasarkan hasil musyawarah pengurus.

(3) Bertanggung jawab secara penuh terhadap masjid.

(4) Menyimpan dokumen-dokumen penting yang berkaitan dengan masjid.

Ketua Masjid

Bendahara Umum Bendahara Keuangan

Wakil Bendahara Keuangan

Bendahara Arsip Sekretaris

(5) Menyusun program tahunan.

(6) Mengawasi seluruh kegiatan masjid.

b) Sekretaris

(1) Bertugas untuk mengurus segala administrasi masjid seperti surat-menyurat.

(2) Menyimpan catatan transaksi.

(3) Membuat laporan keuangan yang dilaporkan bendahara untu diketahui oleh ketua masjid.

c) Bendahara Umum

(1) Bertanggung jawab secara penuh terhadap transaksi yang terjadi baik penerimaan maupun pengeluaras kas.

(2) Mengeluarkan kas untuk keperluan masjid berdasarkan keputusan bersama dan diketahui ketua masjid.

(3) Menerima laporan keuangan setiap harinya dari bendahara keuangan agar dilaporkan kepada publik.

d) Bendahara Keuangan

(1) Menerima transaksi penerimaan setiap harinya berdasarkan hasil zakat, infaq dan sadaqah.

(2) Bertanggung jawab terhadap transaksi penerimaan.

(3) Melaporkan hasil transaksi kepada bendahara umum yang sudah direkap.

e) Wakil Bendahara Keuangan

(2) Bertindak sebagai wakil bendahara keuangan apabila bendahara keuangan berhalangan hadir di masjid jika ada transaksi penerimaan.

(3) Bertindak sebagai admin (mengelola aplikasi) untuk mencatat transaksi.

f) Bendahara Arsip

(1) Bertugas mengarsipkan segala bukti penerimaan dan pengeluaran kas yang terjadi.

(2) Membuatkan rekap bukti transaksi untuk laporan kepada bendahara umum.

2) Informasi yang Diperlukan Manajemen yang Disarankan

Informasi yang diperlukan oleh pihak manajemen yang disarankan penulis untuk sistem penerimaan dan pengeluaran kas, yaitu:

a) Laporan penerimaan kas per nota penerimaan yang disarankan penulis.

b) Laporan pengeluaran kas berdasarkan kwitansi yang disarankan penulis.

c) Laporan mingguan dan tahunan.

d) Laporan arus kas berdasarkan PSAK nomor 45.

3) Fungsi Terkait yang Disarankan

Fungsi terkait yang sudah berjalan di Masjid Muhammadiyah Al Muhajirin ini dapat dinyatakan sudah memadai karena sudah terdapat fungsi manajemen, fungsi sekretariat dan fungsi akuntansi. Hanya saja pembagian tugas yang jelas harus diterapkan pada masing-masing fungsi.

4) Jaringan Prosedur yang Membentuk Sistem yang Disarankan

Jaringan prosedur yang membentuk sistem pada Masjid Muhammadiyah Al Muhajirin yang disarankan oleh penulis adalah:

a) Prosedur Penerimaan Kas

Dalam prosedur penerimaan kas yang disarankan adalah ketika bendahara keuangan menerima hasil dari perhitungan infaq harian, atau penerimaan sumbangan melalui amplop menggunakan nota penerimaan yang disarankan penulis, maka wakil bendahara keuangan yang bertindak sebagai admin harus merekap penerimaan infaq harian itu melalui program aplikasi yang akan dibuatkan.

b) Prosedur Pengeluaran Kas

Sejumlah pengeluaran yang akan dikeluarkan oleh bendahara umum berdasarkan hasil keputusan pengurus untuk keperluan masjid, dapat dicatat pada kwitansi khusus dari masjid yang disarankan penulis menggunakan nomor yang tercetak. Kemudian admin (wakil bendahara keuangan) akan merekap jumlah pengeluaran tersebut melalui program aplikasi.

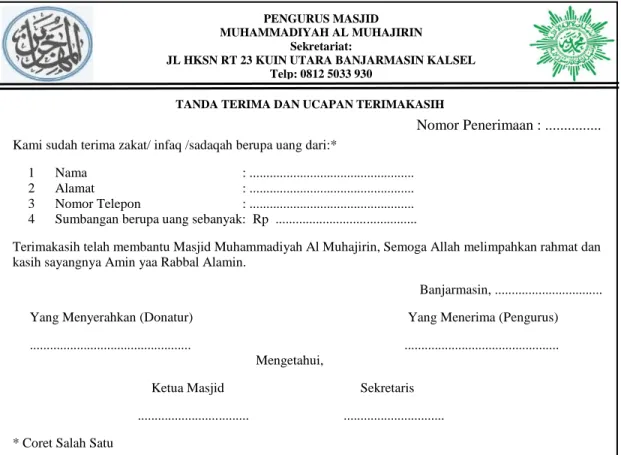

5) Dokumen yang Disarankan

Dokumen yang disarankan untuk transaksi penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin yang disarankan oleh penulis adalah:

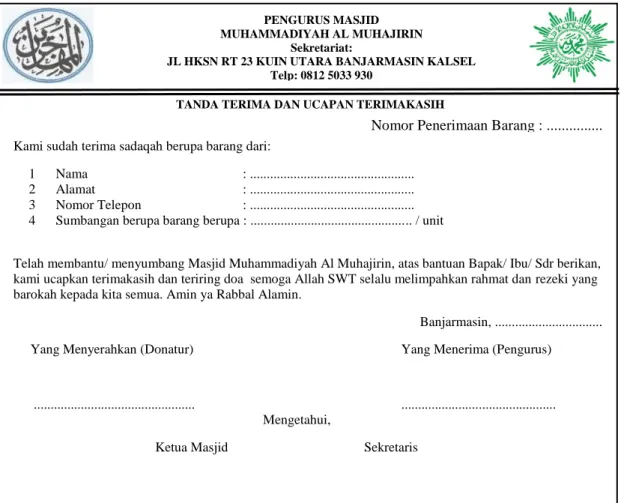

a) Nota Penerimaan

Dokumen ini sebagai bukti penerimaan dari seorang donatur yang memberikan uang tunai dan barang secara langsung kepada fungsi akuntansi. Masjid Muhammadiyah sebelumnya sudah menggunakan nota penerimaan, hanya saja nota tersebut belum adanya nomor urut agar memudahkan dalam perekapan laporan

keuangan. Berikut merupakan contoh nota penerimaan yang disarankan penulis:

Gambar 4.6 Gambar 4.6. Dokumen Penerimaan Berupa Barang yang Disarankan Pada Masjid Muhammadiyah Al Muhajirin.

Sumber: Diolah Oleh Penulis.

Adapun nota penerimaan berupa barang yang disarankan penulis untuk Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

PENGURUS MASJID MUHAMMADIYAH AL MUHAJIRIN

Sekretariat:

JL HKSN RT 23 KUIN UTARA BANJARMASIN KALSEL Telp: 0812 5033 930

Nomor Penerimaan : ...

TANDA TERIMA DAN UCAPAN TERIMAKASIH

Kami sudah terima zakat/ infaq /sadaqah berupa uang dari:*

1 Nama : ... 2 Alamat : ... 3 Nomor Telepon : ... 4 Sumbangan berupa uang sebanyak: Rp ...

Terimakasih telah membantu Masjid Muhammadiyah Al Muhajirin, Semoga Allah melimpahkan rahmat dan kasih sayangnya Amin yaa Rabbal Alamin.

Banjarmasin, ...

Yang Menyerahkan (Donatur) Yang Menerima (Pengurus)

... ... Mengetahui,

Ketua Masjid Sekretaris ... ... * Coret Salah Satu

6) Catatan Akuntansi yang Disarankan

7) Sistem Pengendalian Intern yang Disarankan

Gambar 4.7 Dokumen penerimaan berupa barang pada Masjid Muhammadiyah Al Muhajirin yang disarankan penulis.

Sumber: Diolah Oleh Penulis.

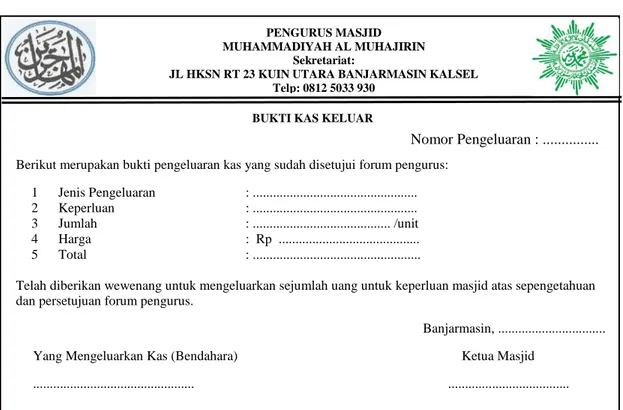

b) Bukti Kas Keluar yang Disarankan.

Dokumen ini digunakan sebagai bukti pengeluaran kas untuk berbagai kepentingan masjid yang dikeluarkan oleh fungsi akuntansi yaitu bendahara umum. Pada dokumen ini juga dibuatkan nomor urut yang tercetak agar memudahkan dalam pencarian. Berikut bukti kas keluar yang disarankan penulis:

PENGURUS MASJID MUHAMMADIYAH AL MUHAJIRIN

Sekretariat:

JL HKSN RT 23 KUIN UTARA BANJARMASIN KALSEL Telp: 0812 5033 930

Nomor Penerimaan Barang : ...

TANDA TERIMA DAN UCAPAN TERIMAKASIH

Kami sudah terima sadaqah berupa barang dari:

1 Nama : ... 2 Alamat : ... 3 Nomor Telepon : ... 4 Sumbangan berupa barang berupa : ... / unit

Telah membantu/ menyumbang Masjid Muhammadiyah Al Muhajirin, atas bantuan Bapak/ Ibu/ Sdr berikan, kami ucapkan terimakasih dan teriring doa semoga Allah SWT selalu melimpahkan rahmat dan rezeki yang barokah kepada kita semua. Amin ya Rabbal Alamin.

Banjarmasin, ...

Yang Menyerahkan (Donatur) Yang Menerima (Pengurus)

... ... Mengetahui,

Ketua Masjid Sekretaris

Gambar 4.8. Dokumen pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin yang disarankan penulis.

Sumber diolah penulis.

c) Laporan Penerimaan dan Pengeluaran yang Disarankan

Dokumen ini digunakan untuk laporan transaksi penerimaan dan pengeluaran per periode seperti harian, mingguan, bulanan, dan tahunan. Laporan ini dibuat agar pihak yang membutuhkan dapat mengambil keputusan, misalnya pihak manajemen yaitu ketua masjid untuk pengambilan keputusan.

d) Laporan Arus Kas yang Disarankan.

PENGURUS MASJID MUHAMMADIYAH AL MUHAJIRIN

Sekretariat:

JL HKSN RT 23 KUIN UTARA BANJARMASIN KALSEL Telp: 0812 5033 930

Nomor Pengeluaran : ...

BUKTI KAS KELUAR

Berikut merupakan bukti pengeluaran kas yang sudah disetujui forum pengurus: 1 Jenis Pengeluaran : ... 2 Keperluan : ... 3 Jumlah : ... /unit 4 Harga : Rp ... 5 Total : ...

Telah diberikan wewenang untuk mengeluarkan sejumlah uang untuk keperluan masjid atas sepengetahuan dan persetujuan forum pengurus.

Banjarmasin, ...

Yang Mengeluarkan Kas (Bendahara) Ketua Masjid

... ...

Dokumen ini digunakan untuk mengetahui posisi laporan keuangan. laporan arus kas merupakan laporan yang diatur berdasarkan PSAK nomor 45.

e) Catatan Akuntansi yang Disarankan

Catatan akuntansi yang disarankan oleh penulis pada Masjid Muhammadiyah Al Muhajirin adalah perlu adanya saldo kas pada periode tertentu. Seperti pada program aplikasi yang dibuatkan oleh penulis yaitu laporan penerimaan dan pengeluaran per periode dengan menambahkan saldo kas pada akhir periode tertentu.

f) Bagan Alir Dokumen yang Disarankan

Bagan alir dokumen yang sudah berjalan pada Masjid Muhammadiyah Al Muhajirin sudah benar menurut penulis, namun ada beberapa pencatatan berbasis komputer yang bisa diterapkan pengurus menggunakan program aplikasi yang akan dibuatkan oleh penulis. Adapun bagan alir dokumen yang disarankan penulis untuk Masjid Muhammadiyah Al Muhajirin adalah sebagai berikut:

Bagian Akuntansi Bagian Manajemen

Bagan 4.5 Bagan Alir Dokumen Penerimaan Kas yang Disarankan. Sumber: Diolah Oleh Penulis.

Penyumbang Menerima uang sadaqah dari donatur Mulai 2 1 Nota Penerimaan Menginputkan Laporan Keuangan Berbasis Komputer 1 N Simpan Uang 1 1 Laporan Keuangan 2 Laporan Keuangan Selesai 2 Penyampaian Laporan Kas Masuk Kepada Publik Validasi 2

Cetak Bukti Laporan Penerimaan Kas Berbasis

Berdasarkan bagan alir penerimaan kas yang disarankan pada Masjid Muhammadiyah Al Muhajirin diatas dapat diuraikan sebagai berikut:

(1) Bagian Akuntansi:

(a) Menerima sumbangan berupa infaq dari donatur. (b) Pengurus memberikan nota penerimaan sebanyak dua

rangkap untuk donatur dan pengurus.

(c) Pengurus menginputkan data transaksi penerimaan kas menggunakan program aplikasi.

(d) Pembuatan laporan penerimaan kas harian. (e) Pengarsipan nota penerimaan.

(f) Cetak laporan keuangan dari program aplikasi. (g) Penyampaian laporan keuangan untuk publik.

(2) Bagian Manajemen:

(a) Menerima laporan penerimaan kas. (b) Validasi dari ketua masjid.

(c) Laporan penerimaan diserahkan kembali kepada bagian akuntansi untuk disampaikan kepada publik.

Bagian Akuntansi Bagian Manajemen

Bagan 4.6 Bagan Alir Dokumen Pengeluaran Kas yang Disarankan.

Sumber: Diolah Oleh Penulis

Mulai Mengeluarkan Uang Untuk Kepentingan Masjid Nota Pengeluaran Kas N Membuat Laporan Keuangan Berbasis Komputer 1 Laporan Keuangan 1 1 Validasi 2 Laporan Keuangan Selesai 2 Penyampaian Laporan Kas Keluar Kepada Publik Cetak Bukti Laporan Pengeluaran Kas Berbasis

Komputer

Berdasarkan bagan alir penerimaan kas yang disarankan pada Masjid Muhammadiyah Al Muhajirin diatas dapat diuraikan sebagai berikut:

(1) Bagian Akuntansi:

(a) Pengeluaran kas dilakukan oleh Bendahara Umum atas persetujuan ketua masjid dan pengurus.

(b) Mendapatkan bukti berupa kwitansi.

(c) Pengarsipan kwitansi oleh Bendahara Arsip.

(d) Pengurus menginputkan data transaksi pengeluaran kas berbasis komputer menggunakan program aplikasi. (e) Membuat laporan kas keluar dalam laporan keuangan

harian.

(f) Cetak laporan keuangan untuk publik

(g) Penyampaian laporan keuangan kepada publik.

(2) Bagian Manajemen:

(a) Menerima laporan pengeluaran kas. (b) Validasi dari ketua masjid.

(c) Laporan pengeluaran kas diserahkan kembali kepada bagian akuntansi untuk disampaikan kepada publik.

8) Sistem Pengendalian Intern yang Disarankan

Sistem pengendalian intern pada Masjid

Muhammadiyah Al Muhajirin yang disarankan oleh penulis adalah:

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Masjid Muhammadiyah Al Muhajirin sudah

sekretariat dan fungsi akuntansi, dimana ketiga ini sudah berjalan dengan baik. Akan tetapi penulis akan menyarankan untuk menambah satu pengurus di bagian wakil bendahara keuangan agar dapat bertindak sebagai admin yang mengelola aplikasi yang telah dibuatkan penulis serta dapat menjadi perwakilan bendahara keuangan jika berhalangan hadir apabila terjadi transaksi.

b) Sistem otorisasi dan prosedur pencatatan

Bentuk dokumen penerimaan kas yang dijalankan Masjid Muhammadiyah Al Muhajirin saat ini menurut penulis sudah benar karena transaksi penerimaan dan pengeluaran kas harus diketahui oleh ketua masjid yang memiliki wewenang untuk otorisasi terlaksananya transaksi beserta pengurus. Hanya saja untuk dokumen pengeluaran kas belum adanya dokumen yang berbentuk kwitansi secara khusus dari Masjid untuk ditandatangi ketua masjid sebagai pihak yang mengetahui dan menyetujui.

c) Praktik yang Sehat

Dokumen bukti penerimaan dan pengeluaran kas yang telah disarankan oleh penulis sudah terdapat nomor urut yang tercetak, agar memberikan pemudahan dalam pencarian jika sewaktu-waktu diperlukan untuk penyusunan laporan keuangan. Selain itu juga diberikan ruang untuk diberikan stempel khusus masjid sebagai tanda transaksi itu sah. Untuk menciptakan praktik yang sehat tidak boleh pelaksanaan transaksi itu hanya satu orang, akan tetapi harus ada campur tangan dari orang lain. Sama hal nya dengan

transaksi pada Masjid Muhammadiyah Al Muhajirin dalam pelaksanaan transaksi dari bendahara keuangan harus didampingi oleh wakil bendahara keuangan serta diawasi oleh bendahara umum untuk mengetahui.

d) Karyawan yang Mutunya Sesuai Dengan Fungsinya

Karyawan yang bekerja di Masjid Muhammadiyah Al Muhajirin seperti karyawan kebersihan, imam, muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

b. Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Masjid Muhammdiyah Al Muhajirin Berbasis Komputer yang Disarankan.

Untuk mengatasi permasalahan yang terjadi pada Masjid Muhammadiyah Al Muhajirin, maka penulis menyarankan sebuah sistem penerimaan dan pengeluaran yang menggunakan sistem komputerisasi menggunakan Microsoft Visual Basic 2015 untuk rancangan aplikasi dengan menggunakan SQL Server 2014 sebagai database atau yang biasa disebut MySQL. Adapun pembahasannya sebagai berikut:

Sistem berbasis komputer ini diharapkan dapat dijadikan sebagai media penyimpanan data yang lebih akurat sekaligus mempermudah dalam proses transaksi penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin.

1) Diagram Alir Data Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Masjid Muhammadiyah Al Muhajirin.

Berikut ini adalah prosedur-prosedur yang terdapat pada Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Masjid Muhammadiyah Al Muhajirin:

a) Penerimaan dan Pengeluaran Kas (1) Fungsi Akuntansi,

Fungsi Akuntansi menerima kas dari semua jenis penerimaan seperti penerimaan zakat, infaq, sadaqah, dan hasil penyewaan. Kemudian fungsi akuntansi akan mencatat transaksi serta mengarsipkan dan membuatkan laporan keuangan untuk diketahui fungsi manajemen. Untuk pengeluaran kas dilakukan oleh bendahara umum berdasarkan keputusan bersama dan mengarsipkan bukti kas keluar.

(2) Fungsi Manajemen,

Fungsi manajemen akan mengetahui data transaksi yang telah dibuat fungsi akuntansi untuk dijadikan pengambilan keputusan.

b) Transaksi

(1) Input data transaksi

Fungsi akuntansi yaitu wakil bendahara keuangan memasukkan data transaksi pada Program Aplikasi Pengelolaan Kas yang dibuatkan penulis.

(2) Pengarsipan

Pengarsipan segala bentuk bukti kas masuk dan keluar akan dilakukan oleh fungsi akuntansi yaitu bendahara arsip untuk menjadi bukti laporan keuangan yang sah.

c) Laporan

Seluruh pihak yang memerlukan laporan keuangan, baik dari pengurus, ketua masjid, publik dan pemerintah akan menerima dan mengetahui lapora keuangan yang terjadi.

2) Perancangan Program Aplikasi

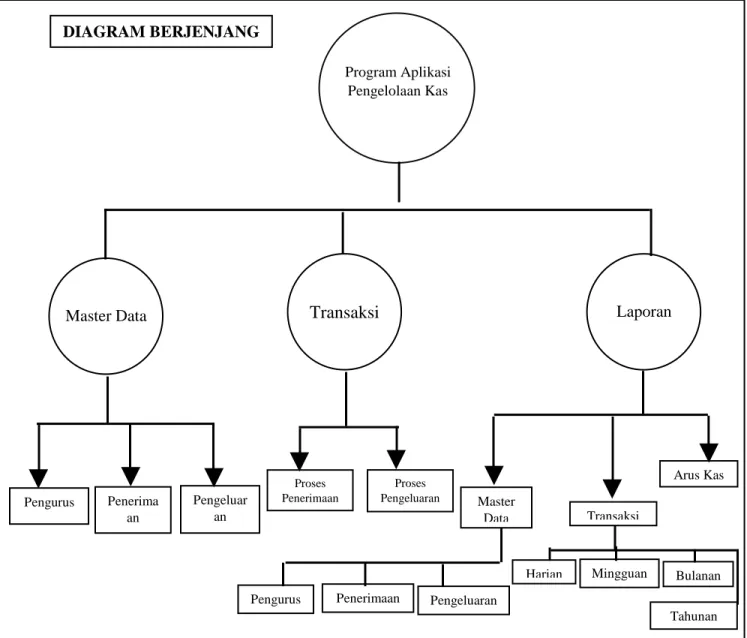

Gambar 4.9. Diagram Berjenjang Program Aplikasi Pengelolaan Kas Masjid Muhammadiyah Al Muhajirin.

Sumber: Diolah Oleh Penulis.

3) Sistem Basis Data (SBD) DIAGRAM BERJENJANG

Program Aplikasi Pengelolaan Kas

Master Data Transaksi Laporan

Pengurus Penerima an Pengeluar an Proses Penerimaan Proses Pengeluaran

Harian Mingguan Bulanan

Tahunan Master Data Transaksi Pengurus Penerimaan Arus Kas Pengeluaran

Agar sistem basis data dapat menjadi akurat, cepat, dan efisien, serta menghasilkan data yang dapat diandalkan, maka dibentuklah normalisasi file. Normalisasi adalah bagian perancangan basis data. Berikut merupakan penjelasan empat tahap normalisasi:

a) Unnormalisasi

Adanya tabel data yang terdiri dari field-field yang digunakan dalam mendesain sistem informasi akuntansi penerimaan dan pengeluaran kas pada Masjid Muhammadiyah Al Muhajirin. Berikut merupakan field-field yang digunakan:

Tabel 4.3 Tabel Unnormalisasi

No. Nama Field No. Nama Field

1 NIP 27 Keterangan 2 NamaPengurus 28 KodeAkun 3 AlamatPengurus 29 NamaAkun 4 TLPengurus 30 NoBuktiPenerimaan 5 TelephonPengurus 31 KodeJenisPenerimaan 6 KodeJenisPenerimaan 32 KodeAkun 7 JenisPenerimaan 33 JumlahPenerimaan 8 Keterangan 34 KeteranganPenerimaan 9 KodeJenisPengeluaran 35 NoBuktiPengeluaran 10 JenisPengeluaran 36 KodeJenisPengeluaran 11 Keterangan 37 KodeAkun 12 KodeProsesPenerimaan 38 JumlahPengeluaran 13 KodeJenisPenerimaan 39 KeteranganPengeluaran 14 NamaJenisPenerimaan 40 NoBuktiPenerimaan

15 KodeAkun 41 NIP

16 NamaAkun 42 TanggalPenerimaan

17 Jumlah Penerimaan 43 Keterangan

18 TanggalPenerimaan 44 NoBuktiPengeluaran 19 Keterangan 45 NIP 20 KodeProsesPengeluaran 46 TangganPengeluaran 21 KodeJenisPengeluaran 47 Keterangan 22 NamaJenisPengeluaran 48 NIP 23 KodeAkun 49 Username 24 NamaAkun 50 Password 25 JumlahPengeluaran 26 TanggalPengeluaran

Sumber: Diolah Oleh Penulis

b) Bentuk Normal Pertama (1NF)

Bentuk normal pertama yaitu nilai untuk semua data adalah atomic, yang artinya data tersebut tidak bisa dibagi-bagi lagi menjadi unit-unit yang lebih kecil dan nilai berulang. Contohnya adalah TbPengurus terdapat field NamaPengurus dimana data tersebut tidak bisa dibagi-bagi lagi menjadi unit-unit yang lebih kecil lagi.

c) Bentuk Normal Kedua (2NF)

Sebuah tabel bentuk normal kedua menyatakan tabel dengan kunci utama gabungan hanya terdapat pada bentuk 1 NF, tetapi tidak ada 2 NF. Sebuah tabel relasional berada pada bentuk normal kedua jika dia berada pada 1NF dan setiap kolom bukan kunci yang sepenuhnya tergantung dengan kunci utama. Contohnya data NamaPengurus, AlamatPengurus, TLPengurus,

dan TelephonPengurus bergantung penuh pada kunci relasi NIP pada tabel TBPengurus.

d) Bentuk Normal Ketiga (3NF)

Bentuk normal ketiga, mengharuskan semua kolom pada tabel relasional tergantung hanya pada kunci utama. Sebuah tabel relasional berada pada bentuk normal ketiga jika tabel sudah berada pada 2NF dan setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya. Contohnya ada pada tbDetailPenerimaan terdapat kolom bukan kunci jumlahpenerimaan, kolom tersebut tergantung sepenuhnya pada kunci utama tbDetailPenerimaan.

Berikut ini merupakan normalisasi file untuk bentuk ketiga 3NF pada sistem informasi akuntansi penerimaan dan

pengeluaran kas berbasis komputer pada Masjid

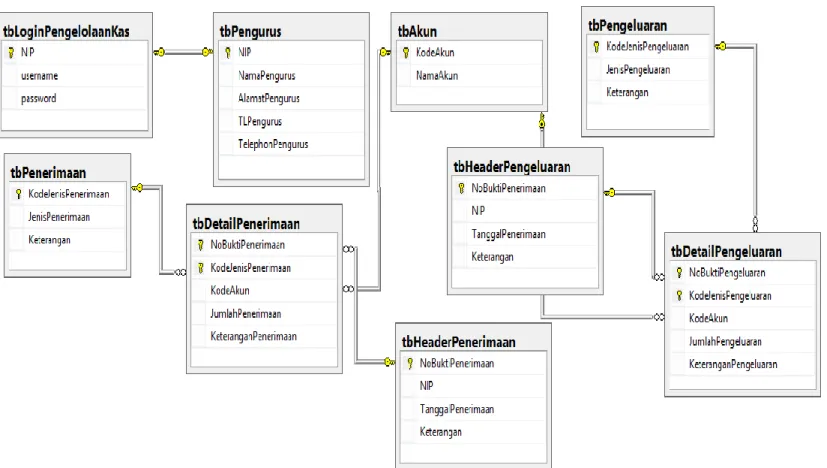

Gambar 4.10 Relasi Antar Tabel Sumber: Diolah Oleh Penulis

Penjelasan dari gambar relasi antar tabel pada gambar diatas adalah sebagai berikut:

(1) Tabel Pengurus

Tabel Pengurus merupakan tabel yang digunakan untuk menyimpan dan memasukkan data pengurus. Tabel ini memiliki relasi one to many dengan tabel Login Pengelolaan Kas dengan kolom kunci NIP. Berikut merupakan desain tabel secara fisik:

Tabel 4.4 Tabel Pengurus

No Nama Kolom Tipe Data Ukuran

Data 1 NIP Varchar 10 2 NamaPengurus Varchar 30 3 AlamatPengurus Varchar 30 4 TLPengurus date 5 TelephonPengurus Varchar 30

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbPengurus

Kunci Utama (Primary Key) : NIP

Jumlah Field : 5

(2) Tabel Penerimaan

Tabel Penerimaan merupakan tabel yang digunakan untuk menyimpan segala bentuk jenis penerimaan yang ada pada Masjid Muhammadiyah

Al Muhajirin. Tabel ini memiliki relasi one to many dengan Tabel dengan Detail Penerimaan dengan field kunci KodeJenisPenerimaan untuk menampilkan kode jenis penerimaan pada data grid view. Berikut merupakan desain fisik Penerimaan:

Tabel 4.5 Tabel Penerimaan

No Nama Kolom Tipe Data Ukuran

Data

1 KodeJenisPenerimaan Varchar 10

2 JenisPenerimaan Varchar 50

3 Keterangan Varchar 50

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbPenerimaan

Kunci Utama (Primary Key) : KodeJenisPenerimaan

Jumlah Field : 3

(3) Tabel Pengeluaran

Tabel Pengeluaran merupakan tabel yang digunakan untuk menyimpan segala bentuk jenis pengeluaran yang ada pada Masjid Muhammadiyah Al Muhajirin. Tabel ini memiliki relasi one to many dengan tabel Detail Pengeluaran dengan field kunci KodeJenisPengeluaran untuk menampilkan kode jenis pengeluaran pada data grid view. Berikut merupakan desain fisik Pengeluaran:

Tabel 4.6 Tabel Pengeluaran

No Nama Kolom Tipe Data Ukuran

Data

1 KodeJenisPengeluaran Varchar 10

2 JenisPengeluaran Varchar 50

3 Keterangan Varchar 50

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbPengeluaran

Kunci Utama (Primary Key) : KodeJenisPengeluaran

Jumlah Field : 3

(4) Tabel Detail Penerimaan

Tabel Proses Penerimaan merupakan tabel yang digunakan untuk menyimpan data transaksi penerimaan yang terjadi. Tabel Detail Penerimaan ini memiliki dua kunci foreign key, yaitu kodejenispenerimaan sehingga dapat memiliki

banyak detail KodeJenisPenerimaan pada

tbDetaiPenerimaan. Tabel ini juga memiliki relasi one to many dengan tbHeaderPenerimaan yang berarti satu NoBuktiPenerimaan dapat memiliki banyak detail pada tbDetailPenerimaan. Berikut merupakan desain fisik Detail Penerimaan:

No Nama Kolom Tipe Data Ukuran Data 1 NoBuktiPenerimaan Varchar 20 2 KodeJenisPenerimaan Varchar 10 3 KodeAkun Varchar 10 4 JumlahPenerimaan Numeric 18.0 5 KeteranganPenerimaan Varchar 50

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbDetailPenerimaan

Kunci Utama (Primary Key) : NoBuktiPenerimaan Kunci Tamu (Foreign Key) : KodeJenisPenerimaan

Jumlah Field : 5

(5) Tabel Detail Pengeluaran

Tabel Proses Pengeluaran merupakan tabel yang digunakan untuk menyimpan data transaksi pengeluaran yang terjadi. Tabel Detail Pengeluaran ini memiliki dua kunci foreign key, yaitu kodejenispengeluaran sehingga dapat memiliki

banyak detail KodeJenisPengeluaran pada

tbDetaiPengeluaran. Tabel ini juga memiliki relasi one to many dengan tbHeaderPengeluaran yang berarti satu NoBuktiPengeluaran dapat memiliki banyak detail pada tbDetailPengeluaran. Berikut merupakan desain fisik Detail Pengeluaran:

Tabel 4.8 Tabel Detail Pengeluaran

No Nama Kolom Tipe Data Ukuran

Data 1 NoBuktiPengeluaran Varchar 20 2 KodeJenisPengeluaran Varchar 10 3 KodeAkun Varchar 10 4 JumlahPengeluaran Numeric 18.0 5 KeteranganPengeluaran Varchar 50

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbDetailPengeluaran

Kunci Utama (Primary Key) : NoBuktiPengeluaran Kunci Tamu (Foreign Key) : KodeJenisPengeluaran

Jumlah Field : 5

(6) Tabel Header Penerimaan

Tabel Header Penerimaan digunakan untuk menyimpan data transaksi penerimaan yang terjadi. Tabel tbHeaderPenerimaan ini memiliki relasi one to many dengan tbDetailPenerimaan. Dengan field kunci NoBuktiPenerimaan. Berikut merupakan desain fisik Header Penerimaan:

Tabel 4.9 Tabel Header Penerimaan

No Nama Kolom Tipe Data Ukuran

Data

2 NIP Varchar 10

3 Tanggal Penerimaan Date

4 Keterangan Varchar 50

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbHeaderPenerimaan

Kunci Utama (Primary Key) : NoBuktiPenerimaan

Jumlah Field : 4

(7) Tabel Header Pengeluaran

Tabel Header Pengeluaran digunakan untuk menyimpan data transaksi pengeluaran yang terjadi. Tabel Header Pengeluaran ini memiliki relasi one to many dengan tbDetailPengeluaran. Dengan field kunci NoBuktiPengeluaran. Berikut merupakan desain fisik Header Penerimaan:

Tabel 4.9 Tabel Header Penerimaan

No Nama Kolom Tipe Data Ukuran

Data

1 NoBuktiPengeluaran Varchar 20

2 NIP Varchar 10

3 Tanggal Pengeluaran Date

4 Keterangan Varchar 50

Sumber: Diolah Oleh Penulis

Nama Tabel : tbHeaderPengeluaran Kunci Utama (Primary Key) : NoBuktiPengeluaran

Jumlah Field : 4

(8) Tabel Akun

Tabel Akun merupakan tabel yang digunakan untuk menyimpan data akun yang akan digunakan untuk laporan arus kas. Tabel Akun ini memiliki dua relasi one to many dengan tbDetailPenerimaan dan tbDetailPengeluaran dengan field kunci KodeAkun untuk memunculkan setiap transaksi. Berikut merupakan desain fisik Akun:

Tabel 4.10 Tabel Akun

No Nama Kolom Tipe Data Ukuran

Data

1 KodeAkun Varchar 10

2 NamaAkun Varchar 30

Sumber: Diolah Oleh Penulis.

Keterangan:

Nama Tabel : tbAkun

Kunci Utama (Primary Key) : KodeAkun

Jumlah Field : 2

(9) Tabel Login Pengelolaan Kas

Tabel Login Pengelolaan Kas merupakan tabel yang digunakan untuk menyimpan data pengguna

program aplikasi yang dibuatkan oleh penulis. Tabel Login Pegelolaan Kas ini memiliki relasi one to many dengan tbPengurus dengan field kunci NIP agar pengurus bisa login menggunakan Nomor Induk Pengurus (NIP) masing masing pada username. Berikut merupakan desain fisik Login Pengelolaan Kas:

Tabel 4.11 Tabel Login Pengelolaan Kas

No Nama Kolom Tipe Data Ukuran

Data

1 NIP Varchar 10

2 Username Nchar 10

3 Password Varchar 10

Sumber: Diolah Oleh Penulis

Keterangan:

Nama Tabel : tbLoginPengelolaanKas

Kunci Utama (Primary Key) : NIP

Jumlah Field : 3

4) User Interface

User interface merupakan tampilan antar muka yang terlihat dilayar komputer sebagai bentuk komunikasi antara pegguna dengan komputer. Penulis akan menguraikan penjelasan dan juga rancangan dan tampilan program aplikasi pengelolaan kas pada Masjid Muhammadiyah Al Muhajirin Banjarmasin:

a) Form Login

Form login merupakan tampilan yang muncul pertama kali saat membuka program aplikasi pengelolaan kas pada Masjid Muhammadiyah Al Muhajirin ini. Form ini di desain menggunakan Windows Form yang ada pada pilihan add item Berikut merupakan desain dan tampilan fisik form login:

Gambar 4.11 Desain Form Login Sumber: Diolah Oleh Penulis

Gambar 4.12 Desain Form Login Sumber: Diolah Oleh Penulis

b) Form Menu Utama

Form Menu Utama merupakan sebuah form tampilan setelah melakukan proses login. Dalam form ini menampilkan keseluruhan program yang akan digunakan user. Menu utama ini memiliki tiga sub menu utama, seperti menu master data, menu transaksi, dan menu laporan.

Penggunaan menu utama ini menggunakan pilihan tool strip yang ada pada pilihan add item. Tampilan menu utama yang dibuatkan oleh penulis disesuaikan dengan kebutuhan masjid dengan tampilan yang bertuliskan huruf arab. Berikut merupakan desain dan tampilan fisik menu utama:

Gambar 4.13 Desain Form Menu Utama.

Sumber: Diolah Oleh Penulis.

Gambar 4.14 Tampilan Menu Utama. Sumber: Diolah Oleh Penulis

Adapun bagian-bagian di dalam menu utama yang akan penulis uraikan melalui bagan agar dapat dipahami sebagai berikut:

Gambar 4.15 Bagian-Bagian Menu Utama.

Sumber: Diolah Oleh Penulis.

c) Master Data

Menu Utama

Master Data Transaksi Laporan

Pengurus Penerimaan Pengeluaran Proses Penerimaan Harian Mingguan Bulanan Tahunan Arus Kas Proses Pengeluaran Transaksi Master Data Pengurus Penerimaan Pengeluaran

Master data merupakan sub bagian menu utama yang berfungsi untuk menginputkan data Masjid Muhammadiyah Al Muhajirin. Master data yang dibuatkan oleh penulis dalam program aplikasi ini terdapat 3 master data, yaitu master data pengurus, master data penerimaan, dan master data pengeluaran.

Adapun cara penggunaan master data yang berlaku untuk setiap form-form yang ada di master data adalah sebagai berikut:

(1) Master data berfungsi untuk menginputkan segala data yang ada pada Masjid Muhammadiyah Al Muhajirin. Didalamnya terdapat tombol tambah, simpan, edit, hapus, batal, dan keluar.

(2) Penggunaan Tombol Tambah

Tombol tambah berfungsi untuk menambahkan data dan mengaktifkan seluruh textbox yang terdapat pada form tersebut agar pengguna dapat menginputkan data yang baru. Pada tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar tambah berwarna hijau.

(3) Penggunaan Tombol Simpan

Tombol simpan berfungsi untuk menyimpan data yang telah diinputkan oleh pengguna dan tersimpan ke dalam database yakni SQL Server 2014. Pada tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar kartu memori berwarna hitam dan putih.

Tombol edit berfungsi untuk mengeditkan data yang telah diinputkan pengguna apabila terjadi kesalahan atau penambahan pada data tersebut. Pengguna terlebih dahulu untuk meng-klik pada data yang ingin diedit yang sudah ditampilkan pada data grid view. Pada tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar pensil berwarna coklat.

(5) Penggunaan Tombol Hapus

Tombol hapus berfungsi untuk menghapus data yang telah diinputkan pengguna apabila terjadi kesalahan atau mengganti data tersebut. Pengguna terlebih dahulu untuk meng-klik pada data yang ingin dihapus yang sudah ditampilkan pada data grid view. Pada tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar tempat sampah berwarna hijau.

(6) Penggunaan Tombol Batal

Tombol batal berfungsi untuk membatalkan penginputan data yang sedang dilakukan oleh pengguna apabila ragu-ragu ataupun ingin membuka form lain terlebih dahulu namun sudah meng-klik tombol tambah. Pada tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar silang berwarna merah dan putih.

(7) Penggunaan Tombol Keluar

Tombol keluar berfungsi untuk keluar dari form yang telah ditampilkan apabila telah menyelesaikan transaksi atau ingin menginputkan data lainnya. Pada

tombol tambah sudah diberi icon oleh penulis sebagai penanda tombol tersebut yaitu gambar rumah berwarna hitam dan putih.

(8) Tampilan Msgbox

Tampilan Msgbox merupakan tampilan kotak pesan dialog dari program aplikasi untuk pengguna. Tampilan ini akan menunggu pengguna mengklik tombol ya atau tidak sebagai persetujuan dari pengguna untuk melanjutkan proses selanjutnya.

Adapun uraian bagian-bagian dalam master data adalah sebagai berikut:

(1) Form Pengurus

Form Pengurus merupakan form yang digunakan untuk menginputkan dan menyimpan data-data pengurus Masjid Muhammadiyah Al Muhajirin yang akan menggunakan program aplikasi ini. Pada form ini menggunakan pilihan Windows Form pad pilihan add item. Selain itu di dalam form pengurus ini terdapat beberapa data yang diinputkan, seperti data Nomor Induk Pengurus (NIP), data nama pengurus, data alamat pengurus, data tanggal lahir pengurus dan data telepon pengurus. Berikut merupakan desain dan tampilan form pengurus:

Gambar 4.16 Desain Form Pengurus. Sumber: Diolah Oleh Penulis.

Gambar 4.17 Tampilan Form Pengurus. Sumber: Diolah Oleh Penulis.

Form Penerimaan merupakan form yang digunakan untuk menginputkan dan menyimpan data-data jenis penerimaan yang ada pada Masjid Muhammadiyah Al Muhajirin. Pada form ini menggunakan pilihan Windows Form pad pilihan add item. Form ini menggunakan kode jenis penerimaan agar data tersebut dapat otomatis dimunculkan pada form proses peneriman. Selain itu di dalam form penerimaan ini terdapat beberapa data yang diinputkan, seperti data kode jenis penerimaan, data nama jenis penerimaan dan keterangan. Berikut merupakan desain dan tampilan form penerimaan:

Gambar 4.18 Desain Form Penerimaan. Sumber: Diolah Oleh Penulis.

Gambar 4.19 Tampilan Form Penerimaan.

Sumber: Diolah Oleh Penulis.

(3) Form Pengeluaran.

Form Pengeluaran merupakan form yang digunakan untuk menginputkan dan menyimpan data-data jenis pengeluaran yang ada pada Masjid Muhammadiyah Al Muhajirin. Pada form ini menggunakan pilihan Windows Form pad pilihan add item. Form ini menggunakan kode jenis pengeluaran agar data tersebut dapat otomatis dimunculkan pada form proses pengeluaran. Selain itu di dalam form pengeluaran ini terdapat beberapa data yang diinputkan, seperti data kode jenis pengeluaran, data nama jenis pengeluaran dan keterangan. Berikut merupakan desain dan tampilan form pengeluaran:

Gambar 4.20 Desain Form Pengeluaran Sumber: Diolah Oleh Penulis.

Gambar 4.21 Tampilan Form Pengeluaran. Sumber: Diolah Oleh Penulis.

d) Transaksi

Transaksi merupakan sub bagian dari menu utama yang berfungsi untuk menginputkan proses transaksi. Pada