Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

SKRIPSI

Diajukan Untuk Memenuhi Sebagian dari Syarat Memperoleh

Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh:

PIPIH ALPIAH

NIM. 0901456

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA BANDUNG

2014

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Oleh :

Pipih Alpiah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi Fakultas

Pendidikan Ekonomi dan Bisnis

© Pipih Alpiah 2014

Universitas Pendidikan Indonesia

Mei 2014

Hak Cipta dilindungi Undang-Undang.

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada:

Hari/Tanggal : Rabu/21 Mei 2014

Waktu : 13.30 s/d 15.00

Tempat : Ruang Lab.Pendidikan Akuntansi Gedung Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan

Indonesia. Jl. Dr. Setiabudhi No. 229 Bandung 40154

Panitia Ujian:

NIP. 19601015 198503 1 002

2. Asep Kurniawan, S.Pd, M.Pd

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3. Leni Yulianti, S.Pd, M.M

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah Penelitian

Di era globalisasi ini, perusahaan dituntut untuk memiliki kesiapan serta

daya saing yang kuat agar tetap mampu bertahan di tengah persaingan yang

semakin ketat. Di Indonesia tidak sedikit perusahaan yang mengalami

kebangkrutan karena tidak mampu bersaing dalam ketatnya persaingan.

Persaingan yang ketat tidak hanya dirasakan oleh perusahaan swasta saja tapi

dirasakan juga oleh perusahaan-perusahan milik Negara atau disebut juga dengan

Badan Usaha Milik Negara (BUMN).

Badan Usaha Milik Negara (BUMN) memiliki tanggung jawab yang lebih

kepada Negara dibandingkan dengan Badan Usaha Milik Swasta (BUMS). Hal itu

dikarenakan seluruh atau sebagian besar modal BUMN dimiliki oleh pemerintah.

Sehingga keuntungan yang dihasilkan BUMN akan berpengaruh terhadap

penerimaan Negara. Hal tersebut sesuai dengan tujuan didirikannya BUMN yang

tercantum dalam Undang-undang No. 19 tahun 2003 tentang Badan Usaha Milik

Negara pasal 2 ayat (1) butir (a) yaitu memberikan sumbangan bagi

perkembangan perekonomian nasional pada umumnya dan penerimaan negara

pada khususnya.

Dilihat dari bentuk perusahaannya BUMN terdiri dari tiga, yaitu

2

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Terbuka atau yang disebut Persero Terbuka, dan Perusahaan Umum yang disebut

Perum. Sedangkan untuk sektornya BUMN terdiri dari beberapa sektor misalnya

sektor telekomunikasi, industri pengolahan, transportasi, pertambangan,

konstruksi, pengadaan listrik, jasa keuangan, real estate dan sebagainya.

Di Indonesia terdapat banyak perusahaan BUMN yang tersebar di

berbagai kota. Salah satunya adalah PT. Pindad (Persero) yang berpusat di kota

Bandung. PT. Pindad merupakan salah satu perusahaan BUMN yang bergerak di

bidang industri pengolahan yang berbentuk Persero karena modalnya terbagi

dalam saham yang seluruh atau paling sedikit 51% (lima puluh satu persen)

sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya

mengejar keuntungan.

Tujuan dari PT. Pindad adalah mampu menyediakan kebutuhan Alat

Utama Sistem Persenjataan (ALUSISTA) secara mandiri untuk mendukung

penyelenggaraan pertahanan dan keamanan Negara Republik Indonesia.

Kegiatannya meliputi desain, pengembangan, rekayasa dan pabrikasi serta

pemeliharaan. Sasaran perusahaan yaitu meningkatkan potensi perusahaan untuk

mendapatkan peluang usaha yang menjamin masa depan perusahaan melalui

sinergi internal dan eksternal. Untuk mencapai sasarannya itu PT. Pindad

memiliki prinsip dasar diantaranya loyalitas, keunggulan teknologi, kerjasama

kelompok dan berbisnis untuk saling menguntungkan. Bidang usaha dari PT.

Pindad meliputi kegiatan Manufaktur, Jasa, Perdagangan serta Produk dan Jasa

3

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PT. Pindad terdiri dari beberapa divisi, salah satunya yaitu divisi tempa

dan cor. Tempa dan cor merupakan divisi yang bergerak di bidang produksi

barang tempa dan cor serta rail fastening. Dalam menjalankan kegiatan

operasionalnya divisi ini didukung dengan sarana dan prasarana terbaik serta

ditangani secara profesional. Hal itu demi menghasilkan produk yang berkualitas sehingga dapat memberikan dampak yang positif terhadap pendapatan yang

dihasilkan divisi tempa dan cor. Peningkatan kinerja tiap divisi dapat dilihat dari

laba yang dihasilkan. Oleh karena itu divisi tempa dan cor harus terus

meningkatkan kinerjanya agar dapat memberikan kontribusi terhadap PT. Pindad

(Persero) yaitu berupa laba yang dihasilkan oleh divisi.

“Laba adalah selisih lebih pendapatan atas beban sehubungan dengan

usaha untuk memperoleh pendapatan tersebut selama periode tertentu” (Soemarso, 2004:245). Laba merupakan tujuan utama didirikannya sebuah

perusahaan, karena dengan laba perusahaan dapat memperluas usahanya, selain

itu laba merupakan ukuran prestasi manajemen. Hal tersebut serupa dengan yang

dikemukakan oleh Munawir (2010 : 183) bahwa “Tujuan perusahaan umumnya

adalah memperoleh laba dan besar kecilnya yang dapat dicapai merupakan ukuran

kesuksesan manajemen dalam mengelola perusahaan”. Kinerja manajemen

dikatakan baik apabila manajemen dapat merencanakan serta mencapai bahkan

melebihi target laba yang telah direncanakan. Atau dengan kata lain kinerja

manajemen dalam jangka pendek dapat dilihat dari laba yang diperoleh (realisasi

4

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

direncanakan (anggaran laba). Rencana laba dapat berupa laba yang dianggarkan,

selain itu kita dapat menentukan rencana laba dengan cara melihat perolehan laba

pada periode sebelumnya.

Menurut Soemarso (2004:234), ada empat jenis laba yang biasa digunakan

dalam akuntansi, yaitu laba kotor (gross profit), laba operasi (income from operation),

laba bersih (net income), laba ditahan (retained earning). Laba yang digunakan dalam

penelitian ini adalah laba operasi (income from operation). Menurut Aliminsyah dan

pandji (2003:222) bahwa “laba operasi adalah selisih antara laba kotor dengan total

biaya operasi”. Laba operasi menunjukkan seberapa efektif dan efisien perusahaan

dalam menjalankan segala kegiatan operasionalnya. Semakin efektif dan efisien

kegiatan operasional itu dilakukan maka laba yang diperoleh akan maksimal.

Melihat fenomena yang terjadi berdasarkan Laporan Anggaran Laba Rugi

dan Laporan Laba Rugi PT. Pindad (Persero) Divisi Tempa dan Cor dapat dilihat

perkembangan pencapaian laba operasional dari tahun 2007 sampai dengan tahun

2012 yang disajikan dalam tabel berikut:

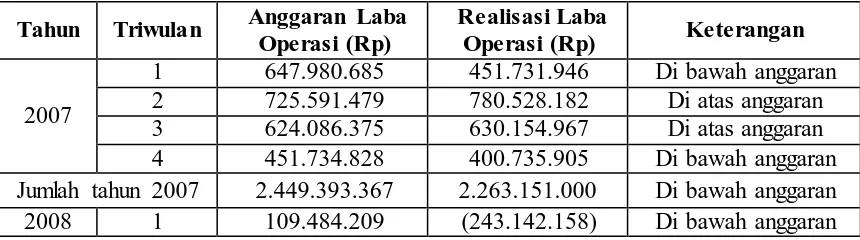

Tabel 1.1

Perbandingan Anggaran dan Realisasi Laba Operasional PT. PINDAD (Persero) Divisi Tempa dan Cor

Periode 2007 s.d 2012

Tahun Triwulan Anggaran Laba

Operasi (Rp)

Realisasi Laba

Operasi (Rp) Keterangan

2007

5

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tahun Triwulan Anggaran Laba

Operasi (Rp)

Realisasi Laba

Operasi (Rp) Keterangan

2 739.763.584 549.795.665 Di bawah anggaran 3 760.690.547 669.200.692 Di bawah anggaran 4 608.211.981 725.980.925 Di atas anggaran Jumlah tahun 2008 2.218.150.321 1.701.835.124 Di bawah anggaran

2009

1 239.562.930 239.009.957 Di bawah anggaran 2 669.077.439 177.030.568 Di bawah anggaran 3 663.057.672 256.803.251 Di bawah anggaran 4 579.170.971 740.511.608 Di atas anggaran Jumlah tahun 2009 2.150.869.012 1.413.355.384 Di bawah anggaran

2010

1 1.189.554.904 1.274.295.751 Di atas anggaran 2 1.535.970.866 1.357.967.113 Di bawah anggaran 3 1.571.570.919 1.678.988.723 Di atas anggaran 4 1.574.632.745 1.728.580.289 Di atas anggaran Jumlah tahun 2010 5.871.729.434 6.039.831.876 Di atas anggaran

2011

1 2.009.602.521 1.758.858.319 Di bawah anggaran 2 2.017.401.155 1.565.260.331 Di bawah anggaran 3 1.998.327.466 1.775.334.744 Di bawah anggaran 4 2.014.556.994 1.491.126.425 Di bawah anggaran Jumlah tahun 2011 8.039.888.136 6.590.579.819 Di bawah anggaran

2012

1 1.567.727.262 1.433.582.719 Di bawah anggaran 2 1.543.911.632 1.527.713.002 Di bawah anggaran 3 1.541.981.363 1.888.862.313 Di atas anggaran 4 1.833.855.329 1.944.652.825 Di atas anggaran Jumlah tahun 2012 6.487.475.586 6.794.810.859 Di atas anggaran

Sumber : Dokumen Laporan Anggaran Laba Rugi dan Laporan Laba Rugi PT. PINDAD (Persero) Divisi Tempa dan Cor pada tahun 2007 s.d 2012 (diolah kembali)

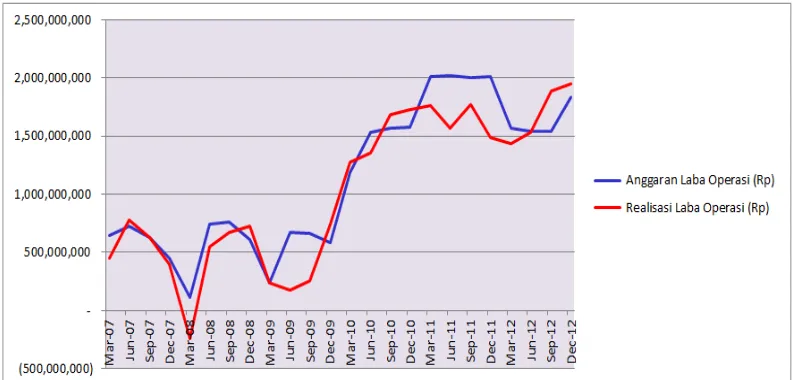

Adapun fluktuasi laba operasional PT. Pindad (Persero) Divisi Tempa dan

Cor Periode 2007 s.d 2012 dapat digambarkan dalam bentuk grafik sebagai

6

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Tabel 1 (data diolah kembali)

Gambar 1.1

Grafik Anggaran dan Realisasi Laba Operasional PT. Pindad (Persero) Divisi Tempa dan Cor Periode 2007 s.d 2012.

Berdasarkan tabel dan grafik diatas dapat diketahui bahwa 79% jumlah

realisasi laba operasional PT. Pindad (Persero) Divisi Tempa dan Cor Periode

2007 s.d 2012 lebih kecil dibandingkan dengan anggaran laba operasional yang

telah ditetapkan oleh manajemen, dari enam tahun tersebut hanya pada periode

2010 dan periode 2012 yang jumlah realisasi laba operasional di atas anggaran.

Selain itu dapat dilihat bahwa perolehan laba operasional pada tiap triwulan

berfluktuatif, pada periode 2007 s.d 2012 realisasi laba operasional cenderung

berada di bawah anggaran laba operasional. Adapun laba operasional yang berada

di atas anggaran yaitu realisasi laba operasional pada triwulan kedua tahun 2007

yaitu sebesar Rp 780.528.182,00, triwulan ketiga tahun 2007 sebesar Rp

630.154.967,00, triwulan keempat tahun 2008 yaitu sebesar Rp 725.980.925,00,

7

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

realisasi pada triwulan kesatu sebesar Rp 1.274.295.751,00, triwulan ketiga tahun

2010 yaitu sebesar Rp 1.678.988.723,00, triwulan keempat tahun 2010 sebesar Rp

1.728.580.289,00, triwulan ketiga tahun 2012 sebesar Rp 1.888.862.313,00, dan

pada triwulan keempat tahun 2012 sebesar Rp 1.944.652.825,00. Jadi dapat

disimpulkan bahwa laba operasional pada PT. Pindad (Persero) Divisi Tempa dan

Cor Periode 2007 s.d 2012 masih belum dapat dikatakan stabil karena jumlah laba

operasional masih berfluktuatif dan realisasi laba operasional yang diperoleh

cenderung berada di bawah atau lebih kecil dibandingkan dengan anggaran laba

operasional.

Hal ini dapat mengindikasikan bahwa terdapat masalah dalam divisi tempa

dan cor yaitu laba yang dihasilkan oleh divisi belum optimal. Jika hal tersebut

terus terjadi maka akan berdampak pada menurunnya laba PT. Pindad (Persero)

secara keseluruhan. Perusahaan melalui bagian perencanaan dan pengembangan

akan menganalisis faktor apa yang menyebabkan menurunnya laba yang

dihasilkan oleh divisi tempa dan cor. Apabila penurunan laba disebabkan karena

menurunnya kinerja divisi maka perusahaan akan menyiapkan langkah-langkah

untuk mengatasi permasalahan tersebut misalnya apabila penurunan kinerja divisi

perusahaan diakibatkan oleh kekurang-mampuan kepala divisi dalam mengelola

usaha, maka perusahaan akan mempertimbangkan penggantian kepala divisi,

selain itu bagian perencanaan dan pengembangan akan mengevaluasi secara

keseluruhan serta menyiapkan langkah-langkah atau strategi untuk memperbaiki

8

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

untuk meningkatkan perolehan laba yang dihasilkan oleh divisi tempa dan cor.

Karena laba yang optimal dapat diperoleh jika divisi pada perusahaan tersebut

memiliki kinerja yang baik.

Besarnya perolehan laba dipengaruhi oleh beberapa faktor, seperti yang

diungkapkan oleh Lukman Syamsudin (2007:59) “Besarnya perolehan laba dapat

dipengaruhi oleh beberapa faktor, diantaranya modal kerja, biaya bahan baku,

pengalaman, harga jual, dan inovasi produk.”

Dari pernyataan Lukman Syamsudin diketahui bahwa modal kerja menjadi

salah satu faktor yang mempengaruhi laba, hal tersebut diperkuat oleh Munawir

(2010:116) yang menyatakan bahwa “Pada dasarnya dana-dana yang dimiliki oleh

suatu perusahaan akan digunakan untuk menghasilkan laba sesuai dengan usaha

pokok perusahaan”. Dana yang dimaksud dalam pernyataan tersebut adalah modal kerja, seperti yang diungkapkan oleh Munawir (2010:113) bahwa “dana diartikan

sama dengan modal kerja.”

Pendapat lain dikemukakan oleh Beattie dan Taylor (dalam Santika,

2006:15) menjelaskan bahwa “ada empat kekuatan yang berinteraksi dalam

menentukan tindakan-tindakan memaksimalkan laba perusahaan yaitu,

pengetahuan teknis, permintaan produk, suplai dan modal kerja.”

Dari pernyataan-pernyataan tersebut dapat disimpulkan bahwa salah satu

faktor yang mempengaruhi laba adalah modal kerja. Modal kerja menurut

9

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan

baku, pembayaran upah buruh, membayar hutang, dan pembayaran lainnya”.

Modal kerja sangat dibutuhkan oleh setiap perusahaan untuk membiayai

kegiatan operasional perusahaan tersebut dan apabila terjadi kekurangan modal

kerja maka kegiatan operasional perusahaan tersebut akan terhambat. Sebaliknya,

apabila perusahaan memiliki kecukupan modal kerja maka kegiatan operasional

akan berjalan lancar, dengan lancarnya kegiatan operasional maka perusahaan

tersebut akan menghasilkan laba operasional yang maksimal, dengan demikian

jumlah modal kerja yang dimiliki perusahaan akan berpengaruh pada laba yang

diperoleh oleh perusahaan tersebut.

Penelitian yang membahas mengenai permasalahan di atas telah dilakukan

oleh beberapa peneliti sebelumnya seperti Muhdin (2010) yang melakukan

penelitian dengan judul: “Analisis Pengaruh Kebijakan Modal Kerja terhadap Perolehan Laba”. Hasil penelitian menunjukkan kebijakan modal kerja yang

diterapkan PT. Indosat Tbk periode tahun 2004 sampai dengan tahun 2008

memiliki pengaruh yang signifikan terhadap perolehan laba operasi.

Maya Kusnita (2008) melakukan penelitian dengan judul: “Pengaruh Modal Kerja terhadap Laba Perusahaan pada CV. ARMICO Bandung”. Hasil

penelitian menunjukkan modal kerja berpengaruh positif dan signifikan terhadap

laba perusahaan pada CV. ARMICO Bandung.

Adi Zulfikar (2012) melakukan penelitian dengan judul: “Pengaruh Modal

10

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tasikmalaya. Hasil penelitian menunjukkan bahwa modal kerja mempunyai

pengaruh positif terhadap laba operasional.

Offiq Taufiq Hidayat (2009) melakukan penelitian dengan judul:

“Pengaruh Modal Kerja terhadap Laba Operasional pada PT. Toko Gunung Agung, Tbk”. Hasil penelitian menunjukkan bahwa modal kerja mempunyai

pengaruh yang positif terhadap laba operasional. Beberapa hasil penelitian diatas

menyatakan bahwa modal kerja berpengaruh positif terhadap laba operasional.

Berdasarkan saran dari peneliti-peneliti sebelumnya maka peneliti bermaksud

untuk melakukan pengujian kembali mengenai pengaruh modal kerja terhadap

laba operasional pada periode terkini. Peneliti menggunakan Modal kerja sebagai

variabel dalam penelitian dikarenakan modal kerja sangat diperlukan oleh semua

perusahaan untuk melakukan kegiatan operasi perusahaan dalam menghasilkan

produk yang nantinya akan menghasilkan laba untuk perusahaan dan sebaliknya

tanpa modal kerja perusahaan tidak dapat melakukan kegiatan operasi sehingga

akibatnya perusahaan tidak akan memperoleh laba. Selain itu alasan penulis

melakukan penelitian yang sama dengan penelitian sebelumnya adalah untuk

melakukan pembuktian lebih lanjut dari penelitian sebelumnya. Ada beberapa

perbedaan dengan penelitian sebelumnya seperti jenis perusahaan pada objek yang

diteliti, peneliti memilih jenis perusahaan industri karena perusahaan industri

membutuhkan modal kerja yang lebih besar dibandingkan dengan perusahaan jasa

11

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan uraian di atas maka penulis berniat untuk meneliti lebih lanjut

mengenai pengaruh modal kerja terhadap laba operasional pada salah satu Divisi

di PT. Pindad (Persero), maka judul yang diambil adalah “Pengaruh Modal

Kerja terhadap Laba Operasional pada PT. Pindad (Persero) Divisi Tempa

dan Cor Periode 2007 - 2012”.

1.2Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis

merumuskan masalah penelitian sebagai berikut :

1. Bagaimana gambaran modal kerja pada PT. Pindad (Persero) Divisi Tempa dan

Cor periode 2007-2012.

2. Bagaimana gambaran laba operasional pada PT. Pindad (Persero) Divisi

Tempa dan Cor periode 2007-2012.

3. Bagaimana pengaruh modal kerja terhadap laba operasional pada PT. Pindad

(Persero) Divisi Tempa dan Cor periode 2007-2012.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan sebelumnya, maksud

dan tujuan dari penelitian ini adalah sebagai berikut:

1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi

12

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

modal kerja terhadap laba operasional pada PT. Pindad (Persero) Divisi Tempa

dan Cor periode 2007-2012.

2. Tujuan Penelitian

Berdasarkan rumusan masalah di atas adapun tujuan penelitian adalah

untuk mengetahui:

a. Bagaimana gambaran modal kerja pada PT. Pindad (Persero) Divisi Tempa

dan Cor periode 2007-2012.

b. Bagaimana gambaran laba operasional pada PT. Pindad (Persero) Divisi

Tempa dan Cor periode 2007-2012.

c. Bagaimana pengaruh modal kerja terhadap laba operasional pada PT.

Pindad (Persero) Divisi Tempa dan Cor periode 2007-2012.

1.4 Kegunaan Penelitian

Berdasarkan uraian latar belakang, rumusan masalah dan tujuan penelitian,

maka kegunaan dari penelitian ini adalah:

1. Manfaat teoritis

Hasil dari penelitian ini diharapkan dapat memberi kontribusi ilmu

13

Pi pi h Al piah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengenai pengaruh modal kerja terhadap laba operasional. Selain itu

diharapkan dapat menjadi salah satu referensi dalam penelitian selanjutnya

bagi para akademisi dan praktisi.

2. Manfaat empiris

a. Penelitian ini diharapkan dapat memberikan informasi dan masukan

mengenai pengelolaan modal kerja yang mungkin dapat bermanfaat bagi

pihak PT. Pindad (Persero) khususnya Divisi Tempa dan Cor agar

pengelolaan serta penggunaan modal kerja dapat lebih efektif dan efisien.

b. Memberikan masukan kepada PT. Pindad (Persero) khususnya Divisi

Tempa dan Cor mengenai manajemen modal kerja guna meningkatkan

laba operasional yang ingin dicapai oleh divisi tersebut.

c. Memberikan gambaran mengenai tingkat laba operasional yang diperoleh

perusahaan kepada pihak PT. Pindad (Persero) Divisi Tempa dan Cor

sehingga dapat dijadikan sebagai salah satu bahan pertimbangan bagi

divisi untuk meningkatkan kinerja perusahaan dalam mencapai perolehan

1

M elly Lydea, 2014

PENGARUH PENERAPAN MODEL PARTICIPANT CENTERED LEARNING TERHADAP PRES TAS I BELAJAR AKUNTANS I S IS WA

(S tudi Quasi Eksperimen Di Kelas XI IPS S MAN 5 Bandung)

Universitas Pendidikan Indonesia |repository.upi.edu perpustakaa..upi.edu DAFTAR PUSTAKA

Sumber Buku:

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktik . Jakarta: PT Rineka Cipta.

. (2009).Dasar-dasar Evaluasi Pendidikan. Jakarta: Bumi Aksara.

. (2013). Dasar-dasar Evaluasi Pendidikan (Edisi 2). Jakarta: Bumi Aksara.

Baharuddin. (2008). Teori Belajar dan Pembelajaran. Yogyakarta: Arruz Media Group.

Hardini, I. (2012).Strategi Pembelajaran Terpadu. Yogyakarta: Familia.

Isjoni. (2007). Cooperative Learning Meningkatkan Kecerdasan. Bandung: Alfabeta.

Purwanto. (2011). Evaluasi Hasil Belajar. Yogyakarta: Pustaka Pelajar.

Putra, J. (2013). Inspirasi Mengajar ala Harvard University. Jogjakarta: Diva Press.

Ruhimat, T. (2009). Kurikulum dan Pembelajaran. Bandung: Jurusan Kurtekpen FIP UPI.

Sudjana. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung: Tarsito.

Sugiyono. (2010). Model Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R & D. Bandung: Alfabeta.

. (2012). Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta.

Suhayati, E. (2009). Akuntansi Keuangan. Yogyakarta: Graha Ilmu

Sumardianta, J. (2013). Guru Gokil Murid Unyu. Yogyakarta: Bentang.

2

M elly Lydea, 2014

PENGARUH PENERAPAN MODEL PARTICIPANT CENTERED LEARNING TERHADAP PRES TAS I BELAJAR AKUNTANS I S IS WA

(S tudi Quasi Eksperimen Di Kelas XI IPS S MAN 5 Bandung)

Universitas Pendidikan Indonesia |repository.upi.edu perpustakaa..upi.edu

Syamsudin, A. M. (2004). Psikologi Kependidikan. Bandung: Remaja Rosdakarya.

Tohirin. (2005). Psikologi Pembelajaran Pendidikan Agama Islam. Jakarta: PT Raja Grafindo Persada.

Tu’u, T. (2004). PeranDisiplin Pada Perilaku dan Prestasi Siswa. Jakarta: Grasindo.

Sumber Karya Ilmiah:

Fitriyah, H. (2013). Pengaruh Penerapan Model Pembelajaran KoperatifTipe Jigsaw Terhadap Prestasi Belajar Siswa PadaMata PelajaranAkuntansi (Studi Eksperimen Di kelas XISMK Pasundan 1Bandung). Skripsi. Bandung: Prodi PendidikanAkuntansi UPI.

Razati, G. (2010). Implementasi Blended Learning Dengan Pendekatan Participant Centered Learning (Studi Kasus pada Program Studi Pendidikan Manajemen Bisnis Universitas Pendidikan Indonesia). Penelitian Kompetitif. Bandung: Universitas Pendidikan Indonesia.

Sumber Jurnal:

Lyu, J.J, Shieh, R, and Cheng, Y.Y. (2007). A Preliminary Investigation on the Performance of ImplementingParticipant-Centered Case Teaching Method in Taiwan.Vol. 07-06 p. 1-7.

Carlos, A. (2006). Developments in Business Simulation and Experiential Learning (The Literature as being Participant-Centered Learning Methods). Vol. 33 p. 204-212.

Sumber Dokumen:

Depdiknas. (2008). Kamus Besar Bahasa Indonesia Edisi Ketiga. Jakarta: Balai Pustaka

. (2003). UU. Sisdiknas No. 20 Tahun 2003. Jakarta: Depdiknas.

Sumber Internet:

Dellasera. (2013). Kualitas Pendidikan Indonesia

[Online].Tersedia:http://edukasi.kompasiana.com/2013/05/03/kualitas-pendidikan indonesia-refleksi-2-mei-552591.html.[3 Mei 2013]

3

M elly Lydea, 2014

PENGARUH PENERAPAN MODEL PARTICIPANT CENTERED LEARNING TERHADAP PRES TAS I BELAJAR AKUNTANS I S IS WA

(S tudi Quasi Eksperimen Di Kelas XI IPS S MAN 5 Bandung)

Universitas Pendidikan Indonesia |repository.upi.edu perpustakaa..upi.edu

UNESCO. (2012). The Heart of Education: Learning to Live Together [Online]. Tersedia:http://www.unescobkk.org/education/ict/online-

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan

mengenai pengaruh modal kerja terhadap laba operasional pada PT. Pindad

(Persero) Divisi Tempa dan Cor dari periode 2007 sampai dengan 2012, maka

peneliti menyimpulkan bahwa:

1. Modal kerja yang dimiliki oleh PT. Pindad (Persero) Divisi Tempa dan Cor

dari periode 2007 sampai dengan 2012 berfluktuasi namun cenderung

meningkat. Selain itu rata-rata modal kerja yang dimiliki perusahaan adalah

sebesar Rp 2.293.644.764,00.

2. Laba operasional yang diperoleh PT. Pindad (Persero) Divisi Tempa dan

Cor dari periode 2007 sampai dengan 2012 berfluktuasi dan cenderung

meningkat. Rata-rata laba operasiomal yang diperoleh perusahaan adalah

sebesar Rp 1.033.481.836,00. Selain itu realisasi laba operasional yang

diperoleh divisi Tempa dan Cor cenderung berada di bawah anggaran laba

yang telah ditetapkan oleh manajemen.

3. Berdasarkan hasil pengujian hipotesis dengan menggunakan perhitungan

statistik regresi linear sederhana maka dapat disimpulkan bahwa modal kerja

100

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2. Saran

Setelah menganalisis hasil dari penelitian mengenai pengaruh modal kerja

terhadap laba operasional maka ada beberapa saran yang dapat penulis sampaikan

sebagai masukan bagi perusahaan dan bagi peneliti selanjutnya diantaranya adalah

sebagai berikut:

1. Untuk pihak PT. Pindad (Persero) khususnya divisi tempa dan cor sebaiknya

terus meningkatkan jumlah modal kerja. Karena dilihat dari beberapa

periode sebelumnya jumlah modal kerja yang dimiliki perusahaan masih

berfluktuatif. Dengan jumlah modal kerja yang terus meningkat maka

perusahaan tidak akan mengalami kesulitan dalam membiayai kegiatan

operasional. Untuk meningkatkan modal kerja, perusahaan hendaknya dapat

mengelola aktiva lancar dengan baik agar jumlah aktiva lancar lebih besar

dibandingkan dengan jumlah kewajiban lancarnya. Untuk meningkatkan

aktiva lancar dapat dilakukan dengan cara meningkatkan penjualan sehingga

kas dan piutang perusahaan akan bertambah.

2. Perusahaan harus dapat menganalisis faktor apa saja yang dapat

mempengaruhi laba operasional, sehingga dapat dijadikan bahan evaluasi

bagi perusahaan untuk periode selanjutnya agar pada setiap periode laba

operasional dapat meningkat serta laba operasional yang dihasilkan dapat

mencapai bahkan melebihi target laba yang telah direncanakan. Selain itu

perusahaan harus dapat menekan biaya operasional agar laba operasionalnya

101

Pipih Alpiah, 2014

PENGARUH MODAL KERJA TERHADAP LABA OPERASIONAL PADA PT. PINDAD (PERSERO) DIVISI TEMPA DAN COR PERIODE 2007-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagi peneliti selanjutnya sebaiknya mengembangkan dan menambah

variabel independennya dengan faktor-faktor lain yang mempengaruhi laba

operasional. Selain itu jumlah sampel dan periode sebaiknya ditambah,

misalnya bagi yang ingin melakukan penelitian dengan tema dan objek yang

sama sebaiknya agar melakukan penelitian di semua divisi yang ada di

[Type text]

Surat Keterangan Perubahan Judul

[Type text]

Permohonan Izin Penelitian

[Type text]

Pengantar Riset

[Type text]

Surat Keterangan Penelitian

[Type text]

Lembar Evaluasi Seminar Usulan

Penelitian

[Type text]

Frekuensi Bimbingan Skripsi

[Type text]

Tabulasi Data

[Type text]

1. Modal Kerja (Variabel X) dan Laba Operasional (Variabel Y)

N X Y

1 2.098.705.233 451.731.946

2 2.656.231.135 780.528.182

3 1.811.076.959 630.154.967

4 1.234.399.782 400.735.905

5 2.142.416.102 (243.142.158)

6 2.003.054.595 549.795.665

7 2.021.847.974 669.200.692

8 2.148.847.252 725.980.925

9 1.882.339.506 239.009.957

10 2.030.431.373 177.030.568

11 2.049.412.266 256.803.251

12 2.241.114.187 740.511.608

[Type text]

2. Perhitungan Modal Kerja (Variabel X)

Tahun Triwulan Aktiva Lancar

1 90.267.374.082 88.168.668.849 2.098.705.233 2 98.663.549.658 96.007.318.523 2.656.231.135 3 89.310.303.153 87.499.226.194 1.811.076.959 4 92.368.288.856 91.133.889.074 1.234.399.782

2008

1 92.351.088.798 90.208.672.696 2.142.416.102 2 111.915.942.208 109.912.887.613 2.003.054.595 3 124.971.433.213 122.949.585.239 2.021.847.974 4 134.958.056.302 132.809.209.050 2.148.847.252

2009

1 174.322.459.315 172.440.119.809 1.882.339.506 2 210.784.987.319 208.754.555.946 2.030.431.373 3 162.190.001.420 160.140.589.154 2.049.412.266 4 130.222.276.975 127.981.162.788 2.241.114.187

2010

1 149.669.466.954 147.299.077.961 2.370.388.993 2 191.648.634.394 189.241.004.312 2.407.630.082 3 186.395.181.344 183.938.650.128 2.456.531.216 4 168.058.306.588 165.583.747.719 2.474.558.869

2011

1 156.610.991.047 154.033.764.816 2.577.226.231 2 180.358.698.625 177.756.755.123 2.601.943.502 3 196.161.710.238 193.576.436.269 2.585.273.969 4 191.780.429.654 189.294.833.529 2.485.596.125

2012

1 169.152.882.770 166.774.894.505 2.377.988.265 2 182.288.073.242 179.673.582.734 2.614.490.508 3 187.288.583.889 184.607.896.908 2.680.686.981 4 200.073.702.481 196.978.419.247 3.095.283.234

Maksimun Modal Kerja 3.095.283.234

Minimum Modal Kerja 1.234.399.782

[Type text]

3. Kecenderungan Modal Kerja dengan menggunakan teknik analisis trend

[Type text]

4. Perhitungan Laba Operasional (Variabel Y)

Tahun Triwulan Laba Kotor

1 1.896.395.552 1.444.663.606 451.731.946 2 2.225.459.984 1.444.931.802 780.528.182 3 2.075.354.965 1.445.199.998 630.154.967 4 1.846.204.099 1.445.468.194 400.735.905

2008

1 722.995.151 966.137.309 (243.142.158) 2 1.470.445.366 920.649.701 549.795.665 3 1.684.366.635 1.015.165.943 669.200.692 4 1.771.544.389 1.045.563.464 725.980.925

2009

1 1.925.836.958 1.686.827.001 239.009.957 2 2.103.591.477 1.926.560.909 177.030.568 3 2.181.242.580 1.924.439.329 256.803.251 4 2.440.236.280 1.699.724.672 740.511.608

2010

1 3.164.621.138 1.890.325.387 1.274.295.751 2 3.338.121.431 1.980.154.318 1.357.967.113 3 3.420.608.435 1.741.619.712 1.678.988.723 4 3.596.619.807 1.868.039.518 1.728.580.289

2011

1 3.151.344.088 1.392.485.769 1.758.858.319 2 2.977.354.733 1.412.094.402 1.565.260.331 3 3.102.715.393 1.327.380.649 1.775.334.744 4 2.979.986.121 1.488.859.696 1.491.126.425

2012

1 3.560.198.780 2.126.616.061 1.433.582.719 2 3.755.386.610 2.227.673.608 1.527.713.002 3 3.848.184.489 1.959.322.176 1.888.862.313 4 4.046.197.283 2.101.544.458 1.944.652.825

Maksimum Laba Operasional (243.142.158)

Minimum Laba Operasional 1.944.652.825

[Type text]

5. Kecenderungan Laba Operasional dengan menggunakan analisis trend

Tahun Triwulan Laba Operasional

[Type text]

6. Persentase Realisasi Laba Operasional PT. PINDAD (Persero) Divisi Tempa dan Cor Periode 2007 s.d 2012

1 647.980.685 451.731.946 69,71 Di bawah anggaran

2 725.591.479 780.528.182 107,57 Di atas anggaran

3 624.086.375 630.154.967 100,97 Di atas anggaran

4 451.734.828 400.735.905 88,71 Di bawah anggaran

2008

1 109.484.209 (243.142.158) -222,08 Di bawah anggaran

2 739.763.584 549.795.665 74,32 Di bawah anggaran

3 760.690.547 669.200.692 87,97 Di bawah anggaran

4 608.211.981 725.980.925 119,36 Di atas anggaran

2009

1 239.562.930 239.009.957 99,77 Di bawah anggaran

2 669.077.439 177.030.568 26,46 Di bawah anggaran

3 663.057.672 256.803.251 38,73 Di bawah anggaran

4 579.170.971 740.511.608 127,86 Di atas anggaran

2010

1 1.189.554.904 1.274.295.751 107,12 Di atas anggaran

2 1.535.970.866 1.357.967.113 88,41 Di bawah anggaran

3 1.571.570.919 1.678.988.723 106,84 Di atas anggaran

4 1.574.632.745 1.728.580.289 109,78 Di atas anggaran

2011

1 2.009.602.521 1.758.858.319 87,52 Di bawah anggaran

2 2.017.401.155 1.565.260.331 77,59 Di bawah anggaran

3 1.998.327.466 1.775.334.744 88,84 Di bawah anggaran

4 2.014.556.994 1.491.126.425 74,02 Di bawah anggaran

2012

1 1.567.727.262 1.433.582.719 91,44 Di bawah anggaran

2 1.543.911.632 1.527.713.002 98,95 Di bawah anggaran

3 1.541.981.363 1.888.862.313 122,50 Di atas anggaran

4 1.833.855.329 1.944.652.825 106,04 Di atas anggaran

Keterangan:

- Jika Persentase realisasi laba operaisonal > 100% maka realisasi laba operasional

berada diatas anggaran laba operasionalnya.

- Jika Persentase realisasi laba operaisonal < 100% maka realisasi laba operasional

[Type text]

Perhitungan Statistik Menggunakan

Software Eviews ver 6.0 for windows.

[Type text]

1. Uji Linearitas

2. Regresi Linear Sederhana

Dependent Variable: Y Method: Least Squares Date: 03/09/14 Time: 22:22 Sample: 2007Q1 2012Q4 Included observations: 24

Variable Coefficient Std. Error t-Statistic Prob.

C -1.97E+09 5.46E+08 -3.613331 0.0015 X 1.311516 0.235206 5.576023 0.0000

[Type text]

�

̂ =

-1.974.669.716 + 1,31151588923X

Untuk dapat melihat secara jelas model persamaan regresi sederhana, dalam

Eviews ver 6.0 for windows dapat dilihat dengan cara klik represention maka

akan langsung menampilkan hasil persamaan regresinya.

Maka model persamaan regresi linear sederhana yang diperoleh adalah

[Type text]

3. Hasil F hitung dengan menggunakan software Eviews ver 6.0 for windows.

F hitung

4. Hasil t hitung dengan menggunakan software Eviews ver 6.0 for windows.

[Type text]

5. Hasil R Squared (R2) dengan menggunakan software Eviews ver 6.0 for windows.

[Type text]

Tabel Distribusi F

[Type text]

Tabel Distribusi t

[Type text]

Laporan Anggaran Laba Rugi

[Type text]

Laporan Laba Rugi

[Type text]

Laporan Biaya Operasional

[Type text]

Neraca

[Type text]

Daftar Riwayat Hidup

[Type text]

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Pipih Alpiah

NIM : 0901456

Tempat, Tanggal Lahir : Tasikmalaya, 20 Agustus 1989 Jenis Kelamin : Perempuan Kelurahan Pelindung Hewan Kecamatan Astanaanyar Kota Bandung

Provinsi Jawa Barat Nama Orang Tua : Ayah: Undang Permana

Ibu: Waty Sukawati Alamat e-mail : pipih.alfiah@gmail.com