iv

Universitas Kristen Maranatha

ABSTRACT

Merger is one alternative growth external for the company to develop and improve financial performance faster than with alternate internal growth. Research purpose this is to see if there are differences financial performance before and after conducting a merger in PT Akasha Wira International, Tbk. The data used is the kind of data secondary obtained through publications the financial report of the Indonesia Capital Market Directory (ICMD). After that analysis conducted on four ratio representing financial performance are ratio liquidity, ratio of activity, ratio of solvability and ratio of profitability to tell the difference financial performance before and after conducting a merger. The result of this research shows that there is not a significant difference between corporate financial performance before and after the merger in the first year, the second year, and the third year.

ABSTRAK

Merger merupakan salah satu alternatif pertumbuhan eksternal bagi perusahaan untuk mengembangkan usahanya dan meningkatkan kinerja keuangan lebih cepat dibandingkan alternatif pertumbuhan internal. Tujuan penelitian ini adalah untuk mengetahui apakah terdapat perbedaan kinerja keuangan sebelum dan setelah melakukan merger pada PT Akasha Wira Internasional, Tbk. Data yang digunakan adalah jenis data sekunder yang didapat melalui publikasi laporan keuangan Indonesia Capital Market Directory (ICMD). Setelah itu dilakukan analisa terhadap empat rasio yang mewakili kinerja keuangan yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas untuk mengetahui perbedaan kinerja keuangan sebelum dan setelah melakukan merger. Hasil dari penelitian ini menunjukan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun pertama, tahun kedua dan tahun ketiga.

ix

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

ABSTRACT ... iv

1.2 Identifikasi Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Merger dan Akuisisi ... 6

2.1.1 Pengertian Merger dan Akuisisi ... 8

2.1.2 Jenis Merger dan Akuisisi ... 11

2.1.3 Motif Melakukan Merger dan Akuisisi ... 14

2.1.4 Manfaat Melakukan Merger dan Akuisisi ... 16

2.1.6 Alasan Perusahaan Melakukan Merger dan Akuisisi ... 20

2.1.7 Langkah–Langkah Melakukan Merger dan Akuisisi ... 22

2.2 Kinerja keuangan ... 23

2.2.1 Metode Analisis Kinerja dengan Rasio Keuangan ... 23

2.3 Penelitian Terdahulu ... 24

2.4 Rerangka Pemikiran ... 30

2.5 Perumusan Hipotetis ... 33

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 34

3.1.1 PT. Akasha Wira Internasional, Tbk ... 34

3.2 Jenis Penelitian ... 35

3.3 Jenis dan Sumber Data ... 35

3.4 Ruang Lingkup dan Batasan Penelitian... 36

3.4.1 Peristiwa yang Diteliti ... 36

3.4.2 Perioda Pengamatan ... 36

3.5 Pemilihan Sampel ... 36

3.6 Definisi Operasional Variabel Penelitian ... 36

3.6.1 Rasio Likuiditas ... 37

3.6.2 Rasio Aktivitas ... 38

3.6.3 Rasio Solvabilitas ... 39

3.6.4 Rasio Profitabilitas ... 41

3.7 Teknik Pengumpulan Data ... 47

3.8 Proses Pengolahan Data ... 47

3.4 Uji Statistik ... 48

3.9.1 Uji Normalitas ... 48

xi

Universitas Kristen Maranatha BAB IV HASIL DAN PEMBAHASAN

4.1 Pengujian Merger ... 50

4.2 Analisis Deskriptif ... 51

4.3 Perbandingan Kinerja Keuangan Perusahaan Sebelum Merger dan Tahun Pertama Setelah Merger ... 53

4.3.1 Uji Normalitas ... 53

4.3.2 Paired t-test (uji t-berpasangan) ... 55

4.4 Perbandingan Kinerja Keuangan Perusahaan Sebelum Merger dan Tahun Kedua Setelah Merger ... 56

4.4.1 Uji Normalitas ... 56

4.4.2 Paired t-test (uji t-berpasangan) ... 58

4.5 Perbandingan Kinerja Keuangan Perusahaan Sebelum Merger dan Tahun Ketigaa Setelah Merger ... 59

4.5.1 Uji Normalitas ... 59

4.5.2 Paired t-test (uji t-berpasangan) ... 61

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 63

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 64

DAFTAR PUSTAKA ... 66 LAMPIRAN

DAFTAR GAMBAR

Gambar 2.1 Skema Merger ... 9

Gambar 2.2 Skema Akuisisi ... 11

xiii

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 2.1 Kumpulan Penelitian Terdahulu ... 26

Tabel 3.1 Variabel Penelitian dan Definisi Operasional ... 44

Tabel 4.2 Data Penelitian Kinerja Keuangan Sebelum dan Setelah Merger ... 51

Tabel 4.3 Uji Normalitas Tahun Pertama ... 54

Tabel 4.4 Hasil Paired Sample t Test Perbandingan Sebelum dan Setelah Merger Tahun Pertama ... 55

Tabel 4.5 Uji Normalitas Tahun Kedua ... 57

Tabel 4.6 Hasil Paired Sample t Test Perbandingan Sebelum dan Setelah Merger Tahun Kedua ... 58

Tabel 4.7 Uji Normalitas Tahun Ketiga ... 60

Tabel 4.8 Hasil Paired Sample t Test Perbandingan Sebelum dan Setelah Merger Tahun Ketiga ... 61

DAFTAR LAMPIRAN

Lampiran A Hasil Perhitungan Statistik Tahun Pertama... 68

Lampiran B Hasil Perhitungan Statistik Tahun Kedua ... 69

Lampiran C Hasil Perhitungan Statistik Tahun Ketiga ... 70

Lampiran D ICMD Tahun 2005-2007 ... 71

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha semakin pesat kondisi tersebut menuntut perusahaan untuk selalu mengembangkan strategi agar mempertahankan eksistensi dan memperbaiki kinerjanya. Strategi bisnis yang umumnya dilakukan oleh perusahaan yaitu dengan melakukan penggabungan usaha (merger) dan akuisisi.

Kinerja keuangan merupakan salah satu cara untuk menilai bagaimana keberhasilan perusahaan dalam melakukan strategi bisnis terutama merger dan akuisisi. Menurut Payamta dan Setiawan (2004) yang meneliti kinerja keuangan perusahaan yang melakukan merger dan akuisisi dengan melihat dari rasio-rasio keuangan dan return saham di sekitar peristiwa terjadi. Ada empat kelompok rasio keuangan yang digunakan dalam melihat kinerja keuangan suatu perusahaan yaitu liquidity ratios, activity ratios, solvability ratios, profitability

ratios. Rasio-rasio keuangan terpilih yang mewakili empat kelompok rasio

keuangan adalah current ratio (CR), quick ratio (QR), total assets turn over

(TATO), debt ratio (DR), long term debt to equity ratio (LDE), debt equity ratio (DER), net profit margin (NPM), return on asset (ROA), return on equity (ROE), dan earning per share (EPS). Penelitian-penelitian serupa tentang perbedaan

kinerja keuangan perusahaan sebelum dan setelah melakukan merger dan akuisisi juga menggunakan rasio keuangan yang tidak jauh berbeda.

Salah satu perusahaan yang melakukan strategi merger adalah PT Akasha

3 Universitas Kristen Maranatha Nestle S.A. dan memegang hak pengendalian atas PT Ades Waters Indonesia Tbk (sekarang dikenal dengan nama PT Akasha Wira International Tbk). Perusahaan ini bergerak dalam industri air minum dalam kemasan (AMDK) yang

memproduksi serta menjual produk air minum dalam kemasan dengan merek

dagang Ades Royal.

Berdasarkan laporan keuangan periode tahun 2005, perusahaan mengalami

rugi usaha. Tahun 2006, perusahaan melakukan strategi merger. Hasil dari

strategi merger tersebut terlihat dalam laporan keuangan periode 2006-2008

dimana tingkat kerugiannya semakin membaik dari tahun ke tahun. Dan pada

laporan keuangan periode 2009 hingga saat ini setelah diakuisisi, perusahaan

mengalami peningkatan dimana sebelumnya mengalami rugi usaha menjadi laba

usaha.

Dari latar belakang diatas, peneliti tertarik untuk meneliti dampak strategi

merger terhadap kinerja keuangan pada perusahaan PT Akasha Wira

International, Tbk. Oleh karena itu peneliti mengambil judul Analisis

Perbandingan Kinerja Keuangan Sebelum dan Setelah Merger pada PT

Akasha Wira International, Tbk (Periode 2006-2008).

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, peneliti membatasi permasalahan dengan mengidentifikasi hal-hal berikut ini.

2. Apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun kedua ?

3. Apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun ketiga ?

1.3 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan sebagai berikut.

1. Mengetahui apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun pertama.

2. Mengetahui apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun kedua.

3. Mengetahui apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah merger pada tahun ketiga.

1.4 Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut.

1. Bagi penulis

5 Universitas Kristen Maranatha 2. Bagi investor

Untuk mengetahui pengaruh aksi perusahaan yang melakukan merger dan akuisisi terhadap fundamental perusahaan yang diukur dengan rasio keuangan.

3. Bagi akademisi

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk membuktikan hipotesis dengan menggunakan data kinerja keuangan perusahaan. Kinerja perusahaan tersebut selanjutnya dibandingkan kinerja keuangan satu tahun sebelum merger dengan kinerja keuangan tiga tahun berturut-turut setelah merger untuk mengetahui ada atau tidaknya perbedaan kinerja keuangan tersebut.

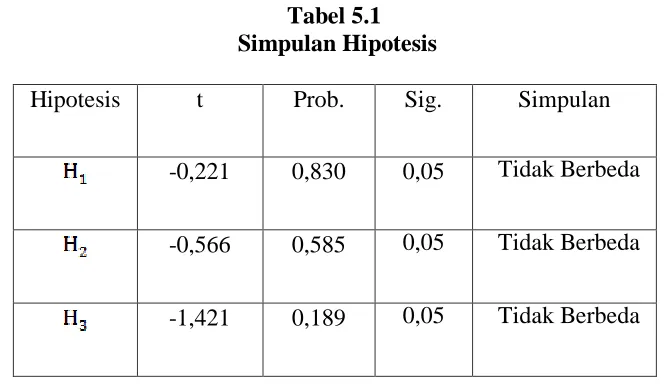

Tabel 5.1 Simpulan Hipotesis

Hipotesis t Prob. Sig. Simpulan

-0,221 0,830 0,05 Tidak Berbeda

-0,566 0,585 0,05 Tidak Berbeda

-1,421 0,189 0,05 Tidak Berbeda

64 Universitas Kristen Maranatha Pada tahun kedua setelah merger dari penelitian kinerja keuangan yang dilakukan maka, didapatkan hasil bahwa 0,585 > 0,05 artinya tidak terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum merger dengan kinerja keuangan perusahaan pada tahun kedua setelah merger.

Pada tahun ketiga setelah merger dari penelitian kinerja keuangan yang dilakukan maka, didapatkan hasil bahwa 0,189 > 0,05 artinya tidak terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum merger dengan kinerja keuangan perusahaan pada tahun ketiga setelah merger.

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik. Dalam penelitian ini dibatasi oleh data laporan keuangan yang sulit didapatkan oleh peneliti dikarenakan tahun tersebut sudah terlalu lama. Sehingga peneliti sulit meneliti lebih jauh kinerja keuangan perusahaan.

5.3 Saran

66 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Aisa, Lia dan Indarto. 2010. Analisis Manajemen Laba dan Kinerja Keuangan

Sebelum dan Sesudah Merger dan Akuisisi Pada Perusahaan Pengakuisisi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2009. Jurnal Fakultas

Ekonomi. Universitas Semarang. Semarang.

Alder Haymans Manurung. 2011. Restrukturisasi Perusahaan : Merger, Akuisisi dan

Konsolidasi, serta Pembiayaan. Cetakan pertama. PT Elder Manurung Press.

Jakarta.

Azizudin, AD. 2003. Analisis Pengaruh Merger dan akuisisi terhadap kinerja

keuangan perusahaan. Tesis. Tidak dipublikasikan. Yogyakarta: Universitas

Gajah Mada.

Dyaksa, W. 2006. Analisis Perbandingan Kinerja Perusahaan dan Abnormal Return

Saham Sebelum dan Sesudah Merger dan Akuisisi (Di Bursa Efek Jakarta Periode 1998-2004). Tesis. Tidak dipublikasikan. Semarang: Universitas

Diponegoro.

Hitt, M. A. 2002. Merger dan Akuisisi: Panduan Bagi Para Pemegang Saham Untuk

Meraih Laba. Terjemahan. Cetakan Pertama. Erlangga. Jakarta.

Junaidi. 2004. Strategi dan Valuasi Merger Akuisisi. Kompak No. 11 Mei-Agustus 2004. Jakarta.

Martono dan Agus Harjito. 2008. Manajemen Keuangan. Yogyakarta: Ekonisia.

Moin, A. (2003). Merger, Akuisisi dan Divestasi. Jilid 1. Yogyakarta: Ekonisia.

Nugroho, M. Aji. 2010. Analisis Perbandingan Kinerja Keuangan Perusahaan

Sebelum dan Sesudah Merger dan Akuisisi (Pada Perusahaan Pengakuisisi, Periode 2002-2003). Skripsi Fakultas Ekonomi. Tidak dipublikasikan.

Semarang: Universitas Diponegoro.

Nurdin. D 1996. Analisis Kinerja Keuangan Sebelum dan Sesudah Akuisisi Pada Perusahaan Go Publik di Indonesia. Jurnal Siasat Bisnis. Th 1.Vol.3.

Payamta dan Setiawan, 2004, Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia. Jurnal Riset akuntansi Indonesia, Vol. 7, No 3.

Prastowo, Dwi dan Rifka Juliaty. 2005. Analisa Laporan Keuangan Konsep dan

Aplikasi. Yogyakarta: UPP YPP YPKN.

Wibowo, Fairuz Angger. 2012. Analisis Perbandingan Kinerja Keuangan

Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (Studi pada Perusahaan yang Melakukan Merger dan Akuisisi, Periode 2004-2010).

Tesis. Tidak dipublikasikan. Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.