ANALISIS ERROR CORRECTION MODEL SEKTOR MONETER TERHADAP PERFORMA IMPOR DI

INDONESIA TAHUN 2010.I-2017.IV

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Oleh:

MISIKYA LURI B 300 140 174

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

brought to you by CORE View metadata, citation and similar papers at core.ac.uk

provided by UMS Digital Library - Selamat datang di UMS Digital Library

HALAMAN PERSETUJUAN

ANALISIS ERROR CORRECTION MODEL SEKTOR MONETER TERHADAP PERFORMA IMPOR DI INDONESIA

TAHUN 2010.I-2017.IV

PUBLIKASI ILMIAH

Oleh:

MISIKYA LURI B300140174

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

Muhammad Arif., SE.,MEc.,Dev NIP

HALAMAN PENGESAHAN

ANALISIS ERROR CORRECTION MODEL SEKTOR MONETER TERHADAP PERFORMA IMPOR DI INDONESIA

TAHUN 2010.I-2017.IV

Oleh:

MISIKYA LURI B300140174

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Pada Hari Sabtu, 04 Agustus 2018 Dan telah dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Muhammad Arif.,SE.,MEc.,Dev ( )

(Ketua Dewan Penguji)

2. Dr.Agung Riyadi.,Drs.,Msi ( )

(Anggota 1 Dewan Penguji)

3. Eni Setyowati.,SE.,Msi ( )

(Anggota 2 Dewan Penguji)

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Dr. Syamsudin, M.M.

NIDN. 01702570

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya. .

Surakarta, 4 Agustus 2018

Penulis

MISIKYA LURI B300140174

ANALISIS ERROR CORRECTION MODEL SEKTOR MONETER TERHADAP PERFORMA IMPOR DI INDONESIA

TAHUN 2010.I-2017.IV Abstrak

Pada era globalisasi ini tidak ada satu negara pun yang tidak melakukan hubungan dengan luar negeri, karena perdagangan luar negeri (ekspor dan impor) merupakan salah satu aspek terpenting dalam perekonomian tiap negara. Tujuan penelitian ini adalah untuk mengetahui pengaruh Investasi, BI Rate, Cadangan Devisa dan JUB dalam jangka pendek dan jangka panjang terhadap Impor di Indonesia ( Periode 2010.1-2017 IV). Teknik analisis yang digunakan adalah analisis regresi liniear berganda dengan menggunakan metode “Error Correction Model” (ECM). Hasil penelitian menunjukkan dalam jangka panjang variabel jumlah uang yang beredar berpengaruh positif dan signifikan dan lainnya tidak berpengaruh signifikan terhadap impor di Indonesia. Sedangkan dalam jangka pendek ke empat variabel tidak berpengaruh signifikan terhadap Impor Indonesia.

Kata kunci :Impor, investasi, BI Rate, cadangan devisa, Jumlah Uang Yang Beredar dan ECM

Abstract

In this era of globalization, there is no single country that does not engage in foreign relations, because foreign trade (exports and imports) is one of the most important aspects of the economy of each country. The purpose of this research is to know the influence of Investment, BI Rate, Reserve of Foreign Exchange and JUB in the short and long term to Import in Indonesia (Period 2010.1-2017 IV) . The analysis technique used is multiple liniear regression analysis using "Error Correction Model "(ECM). The result of the research shows that in the long run, the variable of money in circulation has positive and significant influence and others have no significant effect to import in Indonesia. While in the short term to four variables have no significant effect on Import Indonesia

Keywords: Import, Invesment, BI Rate, Foreign Exchange Reserves, Money Supply,and ECM

1. PENDAHULUAN

Globalisasi dalam bidang ekonomi, menyebabkan berkembangnya sistem perekonomian kearah yang lebih terbuka antar negara. Sebagai akibatnya tidak ada satu negara pun yang tidak melakukan hubungan dengan luar negeri, karena perdagangan luar negeri (ekspor dan impor) merupakan salah satu aspek penting dalam perekonomian tiap negara. Perkembangan ini telah

meningkatkan kadar hubungan saling ketergantungan ekonomi dan juga mempertajam persaingan antar negara, tidak hanya dalam perdagangan internasional, tetapi juga dalam investasi, keuangan, dan produksi (Tambunan, 2004). Impor merupakan bentuk kebocoran dalam variabel perekonomian yang akan mengurangi penerimaan atau pendapatan negara, impor dilakukan untuk memenuhi kebutuhan dalam negeri yang tidak mampu di produksi sendiri (Umantari,2015). Terlepas dari itu, besar kecilnya volume impor dipengaruhi oleh investasi asing. Masuknya investasi menyebabkan kebutuhan terhadap barang impor semakin meningkat dan menggerus pendapatan perdagangan bersih (Apsari, 2015).

Aktivitas impor mempunyai dampak terhadap perekonomian suatu negara dan masyarakatnya. Untuk melindungi produsen yang lemah di dalam negeri, biasanya suatu negara membatasi jumlah (kuota) impor. Selain untuk melindungi produsen dalam negeri, pembatasan impor juga mempunyai dampak yang lebih luas terhadap perekonomian suatu negara. Dampak positif pembatasan impor tersebut secara umum yaitu menumbuhkan rasa cinta pada produk dalam negeri, mengurangi keluarnya devisa ke luar negeri, mengurangi ketergantungan terhadap barang-barang impor, memperkuat posisi neraca pembayaran (Ekanada, 2014).

Sumber gejolak utama yang umum dihadapi oleh perekonomian ialah naik turunnya permintaan dalam negeri terhadap barang-barang impor. Bila permintaan itu lebih besar dari penawaran maka permintaan akan sulit terpenuhi dalam waktu yang singkat akibat dari timbulnya permintan yang besar ketimbang penawaran. Dalam kondisi seperti ini tidak lagi dapat memenuhi kebutuhan masyarakat akan barang dan jasa (Dumairy, 1997).

2. METODE

2.1 Jenis dan Sumber Data

Penelitian ini dilakukan untuk menganalisis pekembangan Impor di Indonesia, dimana impor sebagai variabel dependen atau terikat (Y) dan variabel yang mempengaruhi perkembangan impor yaitu, Investasi, Suku Bunga (BI Rate), Cadangan Devisa, dan Jumlah Uang Beredar (JUB)

menjadi variabel independen atau variabel tidak terikat (X). Data yang digunakan dalam penelitian ini adalah data triwulan dari periode 2010.1 – 2017.4.

Data yang digunakan dalam penelitian ini menggunakan data sekunder runtun waktu (time series) triwulan yang diperoleh dari berbagai sumber seperti: Badan Pusat Statistik, Kementrian Perdagangan Indonesia, Bank Indonesia serta sumber-sumber lain yang berkaitan dengan penelitian ini.

2.2 Metode Analisis Data

Metode penelitian yang digunakan adalah tahapan analisis kuantitatif terdiri dari estimasi model regresi dengan menggunakan data time series, regresi persamaan linier berganda dengan alat analisis Error Correction Model (ECM), uji penyimpangan asumsi klasik, dan uji statistik. Model ekonometrika jangka panjang yang digunakan adalah sebagai berikut:

Imp = ß0 + ß1 Invt+ ß2 BI Ratet + ß3 Cadevt + ß4 JUBt + et

Sementara hubungan jangka pendek dinyatakan dengan persamaan sebagai berikut:

Log Imp = α0 + α1 Log Invt + α2 BI Ratet + α3 Log Cadevt + α4 Log JUBt + et

Keterangan ;

Imp = Impor

Log Imp = Logaritma Impor

ß = Koefisien Regresi Jangka Panjang α = Koefisien Regresi Jangka Pendek t = Periode

Inv = Investasi

Log Inv = Logaritma Investasi BI Rate = BI Rate

Cadev = Cadangan devisa

Log Cadev = Logaritma Cadangan Devisa JUB = Jumlah Uang yang Beredar

(1)

(2)

Log JUB = Logaritma Jumlah Uang yang Beredar et = Error term (faktor kesalahan)

3. HASIL DAN PEMBAHASAN

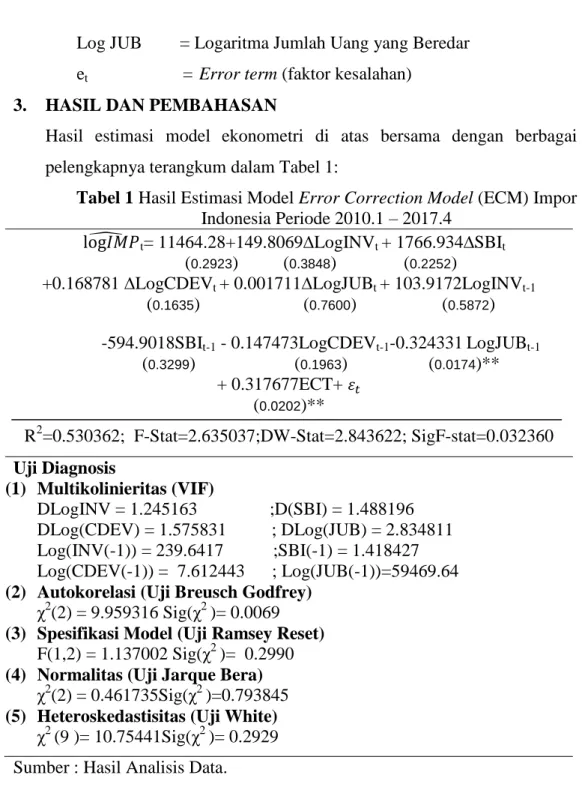

Hasil estimasi model ekonometri di atas bersama dengan berbagai uji pelengkapnya terangkum dalam Tabel 1:

Tabel 1 Hasil Estimasi Model Error Correction Model (ECM) Impor Indonesia Periode 2010.1 – 2017.4

t= 11464.28+149.8069∆LogINVt + 1766.934∆SBIt

(0.2923) (0.3848) (0.2252)

+0.168781 ∆LogCDEVt + 0.001711∆LogJUBt + 103.9172LogINVt-1

(0.1635) (0.7600) (0.5872) -594.9018SBIt-1 - 0.147473LogCDEVt-1-0.324331LogJUBt-1

(0.3299) (0.1963) (0.0174)**

+ 0.317677ECT+

(0.0202)**

R2=0.530362; F-Stat=2.635037;DW-Stat=2.843622; SigF-stat=0.032360 Uji Diagnosis

(1) Multikolinieritas (VIF)

DLogINV = 1.245163 ;D(SBI) = 1.488196 DLog(CDEV) = 1.575831 ; DLog(JUB) = 2.834811 Log(INV(-1)) = 239.6417 ;SBI(-1) = 1.418427 Log(CDEV(-1)) = 7.612443 ; Log(JUB(-1))=59469.64 (2) Autokorelasi (Uji Breusch Godfrey)

χ2(2) = 9.959316 Sig(χ2 )= 0.0069 (3) Spesifikasi Model (Uji Ramsey Reset)

F(1,2) = 1.137002 Sig(χ2 )= 0.2990 (4) Normalitas (Uji Jarque Bera)

χ2(2) = 0.461735Sig(χ2 )=0.793845 (5) Heteroskedastisitas (Uji White)

χ2 (9 )= 10.75441Sig(χ2 )= 0.2929 Sumber : Hasil Analisis Data.

Keterangan:

*signifikan pada α 0,01;**signifikan pada α 0,05; ***signifikan pada α 0,10. Angka di dalam kurung merupakan probabilitas nilai t-statistik.

Dari hasil regresi Error Correction Model (ECM) pada Tabel 1 terlihat bahwa nilai koefisien adjustment sebesar 0.317677 yang berarti terletak antara 0-1. Koefisien penyesuaian terlihat memiliki probabilitas sebesar 0.0202 (<0,05). Berdasarkan dua kondisi tersebut berarti model yang

terestimasi adalah model ECM, yakni model terestimasi bisa mempresentasikan hubungan ekuilibrium atau hubungan jangka panjang.

Dengan demikian hasil estimasi konsisten dengan teori ekonomi. yag tereleminasi adalah model ECM.

3.1 Uji Asumsi Klasik

3.1.1 Uji Multikolinieritas

Uji yang digunakan dalam penelitian ini adalah uji Variance Inflation Factor (VIF). Multikolinearitas terjadi apabila nilai VIF

> 10, sebaliknya apabila nilai VIF < 10 tidak terdapat masalah multikolinearitas pada model. Hasil uji Multikolinearitas dapat dilihat pada Tabel 1.

3.1.2 Uji Outokorelasi

Uji Autokerelasi dalam penelitian ini menggunakan metode Breusch Godfrey. uji Breusch Godfrey : tidak ada masalah autokorelasi dalam model, : terdapat masalah autokorelasi dalam model. diterima apabila signifikansi χ2 > α. Berdasarkan Tabel 1 terlihat signifikansi χ2 uji Breusch Godfrey sebesar 0,0069 (< 0,01), maka ditolak. Kesimpulan terdapat masalah autokorelasi dalam model.

3.1.3 Uji Spesifikasi Model

Uji spesifikasi model dalam penelitian ini menggunakan metode Ramsey Reset. uji Ramsey Reset : model linier (spesifikasi model tepat). uji Ramsey Reset : model tidak linier (spesifikasi model tidak tepat). diterima jika signifikansi F hitung atau statistik F > α, Ho ditolak jika signifikansi F hitung atau F statistik ≤ α. Berdasarkan Tabel 1 terlihat nilai signifikansi F uji Ramsey Reset sebesar 0,2990 (> 0,10), maka diterima.

Kesimpulan spesifikasi model benar (model linier).

3.1.4 Uji Normalitas Residual

Uji normalitas dalam penelitian ini menggunakan uji Jarque Bera.

Formulasi hipotesis uji Jarque Bera : distribusi Ut normal, HA

uji Jarque Bera : distribusi Ut tidak normal. diterima jika signifikansi statistik JB > α, ditolak jika signifikansi statistik JB ≤ α. Berdasarkan Tabel 1 terlihat signifikansi χ2 uji Jarque Bera sebesar 0.793845 (> 0,10), maka diterima. Kesimpulan distribusi Ut normal.

3.1.5 Uji Heteroskesdastisitas

Penelitian ini menggunakan uji White untuk menguji ada tidaknya heteroskedastisitas. Formulasi hipotesis dalam uji heterokedastisitas yaitu Ho : tidak terdapat masalah heteroskedastisitas dalam model dan Ha : terdapat masalah heteroskedastisitas dalam model. Kriteria pengujiannya yaitu H0

diterima apabila signifikansi 2 > dan H0 ditolak apabila signifikansi 2 ≤ . Berdasarkan Tabel 1 terlihat nilai signifikansi

2 uji White sebesar 0,2929 , nilainya lebih besar dari (0,10), maka H0 diterima sehingga dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas yang sesius dalam model.

3.2 Uji Kebaikan Model

3.2.1 Uji Eksistensi Model (Uji F)

Uji F digunakan untuk menguji eksistensi model. H0 uji F : β1= β2

= β3 =.... β7 = 0 ; model yang dipakai tidak eksis, HA uji F : β1 ≠ β2

≠ β3 ≠....β7 ≠ 0 ; model yang dipakai eksis. Apabila probabilitas atau signifikansi statistik F ≤ α, maka H0 ditolak. Apabila probabilitas atau signifikansi statistik F > α, maka H0 diterima.

Berdasarkan Tabel 1 terlihat nilai probabilitas statistik F sebesar 0.032360 (≤ 0,05), maka H0 ditolak. Kesimpulan model yang dipakai dalam penelitian ini eksis.

3.2.2 Uji Interpretasi Koefisien Determinan (R2)

Koefisien determinasi disusun untuk mengetahui seberapa besar pengaruh variasi variabel-variabel independen dalam menerangkan secara keseluruhan terhadap variasi variabel dependen. Regresi jangka panjang menunjukan nilai R2 sebesar

0.530362 atau 53.% artinya variasi tingkat impor di Indonesia dapat dijelaskan oleh variasi investasi, suku bunga BI rate, cadangan devisa dan jumlah uang yang beredar sebesar 53%, dan sisanya sebesar 47% dijelaskan oleh variasi faktor lain yang tidak disertakan dalam model.

3.3 Uji Validitas Pengaruh (Uji t)

Pengujian validitas pengaruh digunakan untuk mengukur besarnya pengaruh masing-masing variabel independen terhadap variabel dependen. Ho uji t : βi = 0 ; variabel independen ke i tidak memiliki pengaruh signifikan, HA uji t: βi ≠ 0 ; variabel independen ke i memiliki pengaruh signifikan. Ho ditolak bila signifikansi statistik ti < α dan Ho diterima bila signifikansi statistik ti > α.

Tabel 2. Hasil Uji Validitas Pengaruh (Uji t) Variabel Prob.

t stat

Kriteria Keterangan

DLOG(INV) 0.3848 >0,10 Tidak berpengaruh signifikan dalam jangka pendek D(SBI) 0.2252 >0,10 Tidak berpengaruh signifikan

dalam jangka pendek DLOG(CADEV) 0.1635 >0,10 Tidak berpengaruh signifikan

dalam jangka pendek DLOG(JUB) 0.7600 >0,10 Tidak berpengaruh signifikan

dalam jangka pendek LOG(INV(-1)) 0.5872 >0,10 Tidak berpengaruh signifikan

dalam jangka panjang SBI(-1) 0.3299 >0,10 Tidak berpengaruh signifikan

dalam jangka panjang LOG(CADEV(-1)) 0.1963 >0,10 Tidak berpengaruh signifikan

dalam jangka panjang LOG(JUB(-1)) 0.0174 <0,05 berpengaruh signifikan dalam

jangka panjang Sumber : Hasil Analisis Data.

Dari uji validitas pengaruh Tabel 2 terlihat bahwa keempat variabel tidak berpegaruh signifikan dalam jangka pendek. Sedangkan dalam jangka panjang variabel independen yang memiliki pengaruh signifikan terhadap variabel dependen adalah Jumlah Uang yang beredar.

3.4 Analisis Pengaruh Variabel Independen

Jumlah Uang yang Beredar dalam jangka panjang berpengaruh signifikan positif terhadap impor di Indonesia pada tingkat signifikansi α (0,05).

Sedangkan dalam jangka pendek Jumlah Uang yang Beredar tidak berpengaruh signifikan terhadap tingkat impor di Indonesia. Variabel Jumlah Uang yang Beredar memiliki Koefisien regresi pada variabel jumlah uang beredar jangka panjang dapat dihitung dengan cara Ɣ9 =

−λ(1 – β4), dengan hasil estimasi sebesar 0,020945. Pola hubungan antara variabel independen Jumlah Uang yang Beredar dan impor adalah logaritma-logaritma sehingga apabila jumlah uang yang beredar naik sebesar 1% maka impor akan naik sebesar 0.02%. Sebaliknya apabila JUB turun 1% maka impor akan turun sebesar 0.02%.

4. PENUTUP 4.1 Kesimpulan

Penelitian ini dimaksudkan untuk menguji pengaruh Investasi, BI Rate, Cadangan Devisa dan JUB terhadap Impor di Indonesia periode 2010.I- 2017.IV dengan menggunakan ECM (Error Correction Model). Dari hasil analisis dan pembahan yang telah dilakukan dapat diambil kesimpulan sebagai berikut:

Dari hasil Error Correction Model pada Tabel 1 terlihat bahwa koefisien adjustment sebesar 0.317677 yang berarti terletak antara 0-1.

Koefisien penyesuaian terlihat memiliki probabilitas t sebesar 0.0202 (<0,05) yang berarti signifikan pada α = 0,05. Berdasarkan dua kondisi tersebut berarti model yang terestimasi adalah benar-benar model ECM.

Dengan dilakukan uji asumsi klasik di muka, penelitian ini dinyatakan lolos semua pada tingkat α, kecuali variabel investasi dan jub dalam jangka panjang.

Dari Tabel 1 terlihat nilai R2 sebesar 0.530362 atau 53%. 53%

artinya variasi Impor di Indonesia dapat dijelaskan oleh variasi Investasi, BI Rate, Cadangan Devisa dan JUB sebesar 53%, dan sisanya sebesar 47% dijelaskan oleh variasi faktor lain yang tidak disertakan dalam model.

Uji F memiliki nilai prob stat.F sebesar 0,032360 (< 0,05).

Kesimpulan model yang dipakai eksis.

Dalam jangka pendek variabel investasi, BI Rate, cadangan devisa, dan jub tidak memiliki pengaruh signifikan terhadap Impor Indonesia. Sedangkan dalam jangka panjang hanya jumlah uang beredar memiliki pengaruh signifikan dan yang lainnya tidak berpengaruh signifikan terhadap Impor di Indonesia.

4.2 Saran

Berdasarkan hasil pembahasan dan kesimpulan di atas maka dapat diberikan beberapa saran sebagai berikut:

Pemerintah sebaiknya mengendalikan impor, karena jika impor terlalu tinggi dampaknya akan terasa bagi pedagang/pengrajin local dan dapat menyebabkan defisit.

Pemerintah hendaknya mampu mendorong investor dalam negeri untuk menanamkan investasi serta menciptakan iklim investasi yang kondusif melalui pemanfaatan sektor-sektor ekonomi yang ada dengan semaksimal mungkin, karena investasi sangat berguna bagi kemajuan perekonomian suatu wilayah.

Bank Indonesia sebagai otoritas moneter sebaiknya harus lebih berhati-hati dalam menaikkan suku bunga BI rate.

Bank Indonesia selaku bank sentral agar selalu menjaga kondisi cadangan devisa Indonesia agar transaksi Internasional dapat berlangsung dengan stabil. Karena posisi cadangan devisa dikatakan aman apabila mencukupi kebutuhan impor untuk jangka waktu setidaknya tiga bulan.

Pemerintah harus selalu mengawasi jumlah uang yang beredar di masyarakat agar tidak belebihan. Jika jumlah uang yang beredar meningkat dan masyarakat cenderung membelanjakan uang nya untuk barang barang impor, maka dapat menghambat pertumbuhan ekonomi local. Dan jika total impor lebih banyak dari pada total ekspor maka neraca perdagangan Indonesia akan defisit. Dan jika neraca perdagangan defisit nilai tukar rupiah akan melemah terhadap dollar, Pelemahan nilai

tukar rupiah dalam jangka panjang produk produk impor harganya akan lebih mahal dari pada produk-produk yang di ekspor.

DAFTAR PUSTAKA

Apsari Anandari, I Gusti Agung Ayu dan Yogi Swara, I Wayan. 2015.

Pengaruh PDB, Kurs Dollar AS, IHPB, Dan PMA Terhadap Impor Barang Modal Di Indonesia. E-Jurnal Ekonomi Pembangunan Universitas Udayana, Vol.4 No.3 : 150-158.

Boediono. 1999. Teori Pertumbuhan Ekonomi.Yogyakarta: BPFE.

________. 2001. Ekonomi Makro.Edisi 4. Yokyakarta: BPFE bps.go.id

bi.go.id

Carbaugh,R.J. 2001. International Economics.13 th Edition. Mason. South- Western Cengage Learning.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan. Kebijakan Moneter dan Perbankan. Jakarta : Fakultas Ekonomi Universitas Indonesia. edisi kesatu.

Deliarnov. 1995. Pengantar Ekonomi Makro. Jakarta : Penerbit Universitas Indonesia.

Dhyne, E. Dan Guerin, S.S. 2012. Outward Foreign Direct Invesment and Domestic Performance: In Search of A Casual Link.

Dummairy. 1997. Perekonomian Indonesia, Penerbit Erlangga. Jakarta FX.

Ekananda. 2014. Ekonomi Intrnasional, Jakarta : Penerbit Erlangga

Peter McCawley, et all. 2003 .The Indonesian Economy 1950s-1990s. Edition.

The Kian Wie

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Badan Peneliti Universitas Diponegoro.

Gujarati, Damodar.2003. Ekonometrika Dasar. Terjemahan: Sumarno Zain,Jakarta: Erlangga.

________________.2010.Dasar-dasar Ekonometrika. Edisi 5. Jakarta:Salemba Empat.

________________.2012. Dasar–dasar Ekonometrika. Jakarta: Salemba Empat.

Hamdy, Hady. 2001. Ekonomi Internasional: Teori dan Kebijakan Keuangan Internasional. Ghalia Indonesia. Jakarta.

http://www.bimbie.com/bertil-ohlin.htm

http://finansial.bisnis.com/read/20131113/11/186195/kenaikan-bi-rate-tekan- sektor-riil

Indrayani, Ni Kadek Ayu dan Swara, I Wayan Yogi. 2014. Pengaruh Konsumsi, Produksi, Kurs Dollar AS Dan PDB Pertanian Terhadap Impor Bawang Putih Indonesia. E-Jurnal Ekonomi Pembangunan Universitas Udaya, Vol.3 No.5 : 209-218.

Jhingan. 2012. The Economics of Development and Planning. Edition 16. New Delhi: Vicas Publishing House Ltd.

Kamus Besar Bahasa Indonesia

Karlita, Batari Saraswati dan Edy Yusuf AG. 2013. Pengaruh Investasi, Tenaga Kerja dan Ekspor terhadap PDRB sector Industri Di Kota Semarang Tahun 1993-2010. Diponegoro Journal of Economic. Vol. 2 (4):

1-8.

Krugman, Paul, R, dan Obstfeld, Maurice. 2000. Ekonomi Internasional Teori dan Kebijaksanaan, Jakarta: Rajawali Press.

Mankiw, N. Gregory.2000. Teori Makroekonomi Edisi Keempat. Terjemahan : Imam Nurmawan. Jakarta : Erlangga.

__________________. 2006. Principles of Economics. Pengantar Ekonomi Makro. Jakarta: Salemba Empat.

__________________. 2008. Makroekonomi. Edisi Ketujuh. Jakarta : Erlangga.

Mardianto, Agung dan Kesumajaya, I Wayan Wita. 2014. Pengaruh Inflasi, Cadangan Devisa, Dan Produk Domestik Bruto Terhadap Impor Barang Modal. E-Jurnal Ekonomi Pembangunan Universitas Udayana, Vol.3 No.9 : 413-420

Mishkin, Frederic S. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan.

Edisi 8. Salemba Empat : Jakarta.

Muchlas, Zainul. 2015. Faktor-faktor yang mempengaruhi kurs rupiah terhadap dolar amerika pasca krisis (2000-2010). Jurnal JIBEKA Vol 9, No.1 Februari 2015

Nilawati. 2000. Pengaruh Pengeluaran Pemerintah, Cadangan Devisa dan Angka Pengganda Uang Terhadap Perkembangan Jumlah Uang Beredar di Indonesia. Jurnal Bisnis dan Akuntansi. Vol. 2. Agustus. Hal. 64-72.

Novianti, Hedwigis Esti Beliia. 2012. Analisis Pengaruh Pengeluaran Pemerintah, Cadangan Devisa, Dan Angka Pengganda Uang Terhadap Jumlah Uang Beredar Di Indonesia. Perbanas Institute Repository.

Pasal 13 Undang – undang Nomor 10 tahun 1995 tentang kepabeanan

Porter, Michael E., (1990), Competitive Advantage Of Nations, NewYork:

WordPress.

Rivai, Veithzal dkk., 2007.Bank and Financial Institution Management:

Conventional and Sharia System.Jakarta: PT Raja Grafindo Persada Salvatore, 1997. Ekonomi Internasional, Erlangga, Jakarta.

Samuelson, Paul A. dan Nordhaus, William D. 2001. Ilmu Makroekonomi, Terjemahan Haris Munandar. PT. Media Global Edukasi. Jakarta

________________________. 1993. Mikro Ekonomi. Terjemahan Drs. Haris Munandar DKK. Edisi ke-14. Erlangga. Jakarta.

Sasono, H. B. 2013. Manajemen Impor dan Importasi Indonesia. Yogyakarta:

ANDI.

Sobri. 2001. Ekonomi Internasional: Teori Masalah dan Kebijaksanaannya.

BPFE.UI. Yogyakarta.

Sukirno, Sadono.2002. Teori Makro ekonomi. Rajawali. Jakarta

___________. 1999,Pengantar Ekonomi Makro, Edisi Kedua, Raja Grafindo Pustaka, Jakarta

___________. 2004. Pengantar Teori Makroekonomi. Jakarta: PT Raja Grafindo Persada.

___________. 2006, Makroekonomi Teori Pengantar, PT RajaGrafindo Persada, Jakarta

___________.2007. Makro Ekonomi Modern. Jakarta : PT.Raja Grafindo Persada ___________.2008. Mikro Ekonomi Teori Pengantar. Jakarta. P.T Raja Grafindo

Persada.

Suparmoko, M. 2002. Ekonomi Publik, Untuk Keuangan dan Pembangunan Daerah. Andi. Yogyakarta

____________. 2004. Pengantar Ekonomika Makro: Teori, Soal dan Penyelesaiannya, Yogyakarta: UPP AMP YKPN.

Tambunan, Tulus. 2004. Globalisasi dan Perdagangan Internasional. Cetakan Pertama. Bogor : Penerbit Ghalia Indonesia.

____________. 2001. Perekonomian Indonesia. Jakarta : Penerbit Ghalia

Tang, Sumei, E.A. Selvanthan and S. Sevanathan. 2008. Foreign Direct Investment, Domestic Investment, and Economic Growth in China.

Research Paper. No. 19.

Tawiri, Naser. 2010. Domestic Investment As A Drive of Economic Growth in Libya. International Conference On Applied Economics

Umantari, Ni Wayan Jesni dan Darsana, Ida Bagus. 2015. Pengaruh Pendapatan Per Kapita, Harga, Kurs Dollar Amerika, Dan Cadangan Devisa Terhadap Impor Minyak Bumi Indonesia. E-Jurnal Ekonomi Pembangunan Universitas Udayana, Vol.4 No.5 : 422-433.

Utomo, Prihadi Yuni.2012. Eviews: Buku Praktik Komputer Statistika II.

Surakarta: Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.