ABSTRAK

Persaingan tajam yang dihadapi oleh perusahaan sehingga memaksa manajemen untuk mencari alternatif-alternatif produk sehingga dapat mencapai harga yang kompetitif. Dalam keadaan ini, konsep akuntansi biaya tradisional tidak lagi mampu melayani kebutuhan informasi akuntansi untuk menunjang aktivitas manajemen. Manajemen membutuhkan informasi biaya yang cermat dan rinci. Untuk itu, dalam penentuan harga pokok produk, perlu dirancang kembali sistem akuntansi biaya yang mampu merefleksikan konsumsi sumber daya dalam aktivitas pembuatan produk. Sistem ini dikenal dengan nama Activity-Based Cost System (ABC System).

Objek penelitian ini terdiri dari dua variabel yaitu variabel independen / bebas yaitu variabel yang menjelaskan atau mempengaruhi variabel lain dan variabel dependen / terikat yaitu variabel yang dijelaskan atau dipengaruhi oleh variabel independent. Metode penelitian yang digunakan oleh penulis adalah metode deskriptif analitis, yaitu metode penelitian yang berusaha mengumpulkan, menyajikan, serta menganalisa fakta sehingga diperoleh suatu gambaran yang cukup jelas mengenai objek yang diteliti, yang kemudian diolah menjadi data untuk dianalisa sehingga dapat menghasilkan suatu kesimpulan.

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

HALAMAN PERNYATAAN... iii

ABSTRAK... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 4

1.4 Kegunaan Hasil Penelitian ... 5

1.5 Kerangka Pemikiran ... 6

1.6 Lokasi Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Biaya ... 10

2.1.1Pengertian Biaya ... 10

2.1.2Klasifikasi Biaya ... 12

2.2 Harga Pokok Produksi ... 18

2.2.1 Pengertian Harga Pokok Produksi... 18

2.2.3 Faktor – Faktor yang Harus Dipertimbangkan Dalam Memilih

Tarif Biaya Overhead Pabrik ... 21

2.3 Coventional System ... 25

2.3.1 Pengertian Conventional System ... 25

2.4 Activity-Base Cost System ... 27

2.4.1 Pengertian Activity-Based Cost System ... 27

2.4.2 Metode Panetapan Harga Berdasarkan Activity-Based Cost System ... 32

2.4.3 Keunggulan Activity-Based Cost System ... 34

2.5 Perbandingan Antara Conventional System dengan Activity-Based Cost System ... 36

2.6 Mekanisme Activity-Based Cost System ... 38

2.6.1 Perencanaan Activity-Based Cost System ... 38

2.6.2 Pelaporan Biaya Berdasarkan Aktivitas ... 40

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 42

3.1.1 Sejarah Perusahaan ... 42

3.1.2 Struktur Organisasi ... 43

3.1.3 Uraian Tugas ... 45

3.2 Metode Penelitian ... 47

3.2.1 Teknik Pengumpulan Data ... 48

3.2.2 Variabel penelitian ... 49

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Aktivitas Perusahaan ... 50

4.1.1.1Divisi Pakan ... 53

4.1.1.3Divisi Ikan ... 57

4.1.2 Pengalokasian Biaya oleh Perusahaan ... 59

4.1.2.1 Divisi Ikan ... 61

4.1.2.1.1 Harga Pokok Ikan ... 66

4.1.2.2 Divisi Pakan ... 67

4.1.2.2.1 Alokasi Biaya Pada Pakan Mentari ... 73

4.1.2.2.2 Alokasi Biaya Pada Pakan Artha ... 77

4.1.2.2.3 Alokasi Biaya Pada Pakan TB 89 ... 81

4.1.2.2.4 Alokasi Biaya Pada Pakan CP ... 85

4.1.2.2.5 Harga Pokok Pakan ... 89

4.1.3 Pengalokasian Berdasarkan Activity-Based Cost System ... 93

4.1.3.1 Divisi Ikan ... 96

4.1.3.1.1 Harga Pokok Ikan Berdasarkan Activity-Based Cost System ... 101

4.1.3.2 Divisi Pakan ... 102

4.1.3.2.1 Alokasi Biaya Pada Pakan Mentari berdasarkan Activity-Based Cost System ... 107

4.1.3.2.2 Alokasi Biaya Pada Pakan Artha berdasarkan Activity-Based Cost System ... 111

4.1.3.2.3 Alokasi Biaya Pada Pakan TB 89 berdasarkan Activity-Based Cost System ... 115

4.1.3.2.4 Alokasi Biaya Pada Pakan CP berdasarkan Activity-Based Cost System ... 119

4.1.3.2.5 Harga Pokok Pakan Berdasrkan Activity-Based Cost System ... 123

4.2 Pembahasan ... 127

5.2 Saran ... 129

DAFTAR TABEL

No Judul Tabel Halaman Tabel

2.1 Perbandingan pendekatan ABC System dengan Conventional System... 37

2.2 Perbandingan ABC System Dengan Conventional System... 37

4.1 Merek Pakan yang Dijual CV ”X”... 53

4.2 Jumlah Sub agen pakan yang dimiliki CV ”X”... 55

4.3 Total Biaya dari Dua Divisi ... 60

4.4 Total Biaya Divisi Ikan ... 61

4.5 Total Biaya Divisi Ikan Perbulan Dalam Triwulan Pertama ... 61

4.6 Total Biaya Divisi Ikan Perbulan Dalam Triwulan Kedua ... 62

4.7 Total Biaya Divisi Ikan Perbulan Dalam Triwulan Ketiga ... 63

4.8 Total Biaya Divisi Ikan Perbulan Dalam Triwulan Keempat ... 64

4.9 Harga Pokok Ikan ( Divisi Ikan ) ... 66

4.10 Omzet Pakan CV ”X”... 67

4.11 Total Biaya Divisi Pakan ... 68

4.12 Total Biaya Divisi Pakan Perbulan Dalam Triwulan Pertama ... 69

4.13 Total Biaya Divisi Pakan Perbulan Dalam Triwulan Kedua ... 70

4.14 Total Biaya Divisi Pakan Perbulan Dalam Triwulan Ketiga ... 71

4.15 Total Biaya Divisi Pakan Perbulan Dalam Triwulan Keempat ... 72

4.16 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Pertama ... 73

4.17 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Kedua ... 74

4.18 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Ketiga ... 75

4.19 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Keempat ... 76

4.20 Alokasi Biaya Pada Produk Artha Dalam Triwulan Pertama ... 77

4.21 Alokasi Biaya Pada Produk Artha Dalam Triwulan Kedua ... 78

DAFTAR TABEL ( LANJUTAN )

No Judul Tabel Halaman Tabel

4.23 Alokasi Biaya Pada Produk Artha Dalam Triwulan Keempat ... 80

4.24 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Pertama ... 81

4.25 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Kedua ... 82

4.26 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Ketiga ... 83

4.27 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Keempat ... 84

4.28 Alokasi Biaya Pada Produk CP Dalam Triwulan Pertama ... 85

4.29 Alokasi Biaya Pada Produk CP Dalam Triwulan Kedua ... 86

4.30 Alokasi Biaya Pada Produk CP Dalam Triwulan Ketiga ... 87

4.31 Alokasi Biaya Pada Produk CP Dalam Triwulan Keempat ... 88

4.32 Harga Pokok Pakan Mentari ... 89

4.33 Harga Pokok Pakan Artha ... 90

4.34 Harga Pokok Pakan TB 89... 91

4.35 Harga pokok pakan CP ... 92

4.36 Biaya Solar Per Kilogram Produk Yang Dijual ... 94

4.37 Total Biaya Dua Divisi Berdasarkan Activity-Based Coast System ... 95

4.38 Total Biaya Divisi Ikan Berdasarkan Activity-Based Cost System ... 96

4.49 Biaya Divisi Ikan Perbulan Dalam Triwulan Pertama Berdasarkan Activity-Based Cost System ... 97

4.40 Biaya Divisi Ikan Perbulan Dalam Triwulan Kedua Berdasarkan Activity-Based Cost System ... 98

4.41 Biaya Divisi Ikan Perbulan Dalam Triwulan Ketiga Berdasarkan Activity- Based Cost System ... 99

4.42 Biaya Divisi Ikan Perbulan Dalam Triwulan Keempat Berdasarkan Activity-Based Cost System ... 100

DAFTAR TABEL ( LANJUTAN )

No Judul Tabel Halaman Tabel

4.44 Total Biaya Divisi Pakan Berdasarkan Activity-Based Cost System ... 102 4.45 Biaya Divisi Pakan Perbulan Dalam Triwulan Pertama Berdasarkan

Activity-Based Cost System ... 103

4.46 Biaya Divisi Pakan Perbulan Dalam Triwulan Kedua Berdasarkan

Activity-Based Cost System ... 104

4.47 Biaya Divisi Pakan Perbulan Dalam Triwulan Ketiga Berdasarkan

Activity-Based Cost System ... 105

4.48 Biaya Divisi Pakan Perbulan Dalam Triwulan Keempat Berdasarkan

Activity-Based Cost System ... 106

4.49 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Pertama

Berdasarkan Activity-Based Cost System ... 107 4.50 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Kedua

Berdasarkan Activity-Based Cost System ... 108 4.51 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Ketiga

Berdasarkan Activity-Based Cost System ... 109 4.52 Alokasi Biaya Pada Produk Mentari Dalam Triwulan Keempat

Berdasarkan Activity-Based Cost System ... 110 4.53 Alokasi Biaya Pada Produk Artha Dalam Triwulan Pertama

Berdasarkan Activity-Based Cost System ... 111 4.54 Alokasi Biaya Pada Produk Artha Dalam Triwulan Kedua Berdasarkan

Activity-Based Cost System ... 112 4.55 Alokasi Biaya Pada Produk Artha Dalam Triwulan Ketiga Berdasarkan

Activity-Based Cost System ... 113

4.56 Alokasi Biaya Pada Produk Artha Dalam Triwulan Keempat

DAFTAR TABEL ( LANJUTAN )

No Judul Tabel Halaman Tabel

4.57 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Pertama

Berdasarkan Activity-Based Cost System ... 115 4.58 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Kedua Berdasarkan

Activity-Based Cost System ... 116

4.59 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Ketiga Berdasarkan Activity-Based Cost System ... 117

4.60 Alokasi Biaya Pada Produk TB 89 Dalam Triwulan Keempat

Berdasarkan Activity-Based Cost System ... 118 4.61 Alokasi Biaya Pada Produk CP Dalam Triwulan Pertama Berdasarkan

Activity-Based Cost System ... 119

4.62 Alokasi Biaya Pada Produk CP Dalam Triwulan Kedua Berdasarkan

Activity-Based Cost System ... 120

4.63 Alokasi Biaya Pada Produk CP Dalam Triwulan Ketiga Berdasarkan

Activity-Based Cost System ... 121

4.64 Alokasi Biaya Pada Produk CP Dalam Triwulan Keempat Berdasarkan Activity-Based Cost System ... 122

DAFTAR GAMBAR

No Judul Gambar Halaman Gambar

2.1 Langkah-Iangkah penyusunan ABC System ... 40

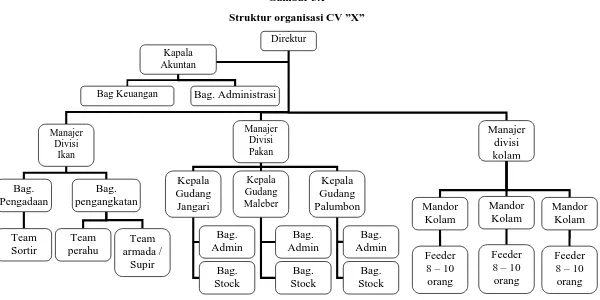

3.1 Struktur organisasi CV ”X” ... 44

4.1 Keterkaitan Antar Divisi di CV ”X” ... 52

4.2 Saluran Distribusi Pakan Ikan CV ”X” ... 54

4.3 Saluran Distribusi Ikan Mas CV ”X” ... 57

Gambar 3.1

Struktur organisasi CV ”X”

Sumber : CV “X”

RIWAYAT HIDUP

Nama : Alfan Setiadi

Tempat / Tanggal lahir : Cianjur / 08 Desember 1986

Alamat : Jl. Arief Rahman Hakim. Gg. Karya 1 no 2219 Cianjur – Jawa Barat.

No.HP : 085624628999

Jenis Kelamin : Laki - laki.

Agama : Kristen

Riwayat Pendidikan :

2004 – 2007 Sarjana ( S1) Ekonomi Akuntansi Universitas Kristen Maranatha Bandung. 2001 – 2004 SMU Negeri 2 Cianjur.

BAB I. PENDAHULUAN 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan ekonomi yang semakin pesat mengakibatkan persaingan semakin ketat dan sumber-sumber nilai bagi konsumen berubah sangat cepat. Perusahaan tidak dapat bersaing hanya dari segi biaya, tetapi juga kualitas dan fleksibilitas. Biaya, kualitas dan fleksibilitas merupakan faktor-faktor yang menentukan kemampuan perusahaan dalam menghasilkan laba. Lingkungan ekonomi yang semakin kompleks mendorong perusahaan untuk memperbaiki teknologi, proses produksi, efektifitas keputusan mengenai harga jual, desain produksi, dll. Perubahan - perubahan tersebut mengakibatkan jam tenaga kerja menurun drastis.

BAB I. PENDAHULUAN 2

aktivitas pembuatan produk. Sistem ini dikenal dengan nama Activity-Based Cost

System (ABC System).

Biaya yang dapat dihilangkan tanpa mengurangi kualitas dan kegunaan produk ialah biaya yang sifatnya tidak memberikan nilai tambah (non value-added

cost). Biaya yang sifatnya tidak memberikan nilai tambah timbul karena

perusahaan melakukan aktivitas yang tidak diperlukan, dalam arti aktivitas itu memberikan nilai tambah namun dilakukan dengan tidak efisien dan masih dapat dihilangkan.

Pada zaman sekarang banyak perusahaan yang melakukan kegiatan usahanya tidak hanya dengan satu kegiatan saja melainkan banyak yang melaksanakan kegiatan yang lain di luar kegiatan usaha utama atau kegiatan yang dilakukan untuk menunjang kegiatan utama perusahaan atau kegiatan tersebut dapat juga untuk meningkatkan kinerja perusahaan atau untuk meningkatkan kesejahteraan perusahaan.

Dalam menjalankan kegiatan yang berada diluar kegiatan biasanya perusahaan menggunakan fasilitas yang ada yang selalu di gunakan oleh perusahaan untuk kegiatan lainnya di perusahaan. Hal inilah yang menjadi dasar penulis untuk melakukan penelitian tentang pengalokasian biaya berdasarkan kegiatan yang dilakukan perusahaan dengan fasilitas yang ada di perusahaan yang digunakan untuk berbagai kegiatan.

BAB I. PENDAHULUAN 3

persaingan harga. Oleh karena itu penulis tertarik untuk mengetahui sampai sejauh mana perusahaan menganalisis penentuan harga pokok penjualan sebagai alat bantu manajemen untuk menekan dan mengalokasikan biaya - biaya, agar tetap dapat bertahan dalam persaingan yang ada.

CV ”X” ialah perusahaan yang bergerak dibidang jual beli ikan, penjualan pakan ikan, dan budidaya ikan. Jenis produk ini khususnya ikan mas telah dikenal luas dan banyak digunakan oleh masyarakat umum untuk konsumsi. Bahkan bagi kalangan tertentu sudah menjadi kebutuhan tersendiri yang tidak dapat dipisahkan dalam menunjang pelaksanaan aktivitasnya sehari-hari. Dalam menjalankan usahanya, CV ”X” cenderung menggunakan peralatan ataupun alat transportasi yang di gunakan oleh beberapa divisi. Atas dasar inilah penulis ingin membandingkan apakah ada perbedaan antara harga pokok penjualan yang di tetapkan oleh perusahaan atas dasar pengalokasian biaya yang digunakan oleh perusahan tersebut dengan harga pokok penjualan yang didasarkan pada metode

activity based cost system.

ABC System dapat memberikan peranan pada CV ”X” dalam menetapkan

harga yang ditawarkan pada konsumen. Karena salah satu strategi yang digunakan dalam menghadapi persaingan pasar yang semakin ketat ialah menawarkan produk dengan harga yang kompetitif. Untuk itu, perlu ditunjang dengan harga pokok penjualan yang rendah dan hasil dari pelaksanaan operasi yang efisien, sehingga perusahaan diharapkan mampu menghadapi persaingan global.

BAB I. PENDAHULUAN 4

BERDASARKAN ACTIVITY-BASED COST SYSTEM TERHADAP

PENENTUAN HARGA POKOK PENJUALAN PADA CV ”X” DI

CIANJUR"

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, penulis mengidentifikasikan masalah kedalam bentuk pertanyaan penelitian yaitu:

1. Metode pengalokasian biaya apa yang digunakan oleh CV ”X” ?

2. Bagaimana perhitungan harga pokok ditentukan berdasarkan Activity-based

Cost System ?

3. Apa perbedaan antara metode yang digunakan oleh perusahaan di bandingkan dengan Activity-Based Cost System dalam penentuan harga jual ?

4. Apakah Activity-Based Cost System dalam penetapan harga pokok penjualan dapat meminimalkan biaya jika dibandingkan dengan metode yang digunakan oleh perusahaan ?

1.3 Maksud dan Tujuan Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mengetahui pengaruh pengalokasian biaya berdasarkan Activity-Based Cost System terhadap penentuan harga pokok penjualan.

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah :

BAB I. PENDAHULUAN 5

2. Untuk mengetahui penetapan perhitungan harga pokok penjualan berdasarkan Activity-Based Cost System.

3. Untuk mengetahui perbedaan antara metode yang digunakan oleh perusahaan dibandigkan dengan Activity-Based Cost System dalam perhitungan harga jual. 4. Untuk mengetahui apakah Activity-Based Cost System dalam penetapan harga

pokok penjualan dapat meminimalkan biaya jika dibandingkan dengan metode yang digunakan oleh perusahaan.

1.4 Kegunaan Hasil Penelitian

Penelitian yang dilakukan penulis pada CV ”X” mengenai perhitungan harga pokok penjualan ditunjang dengan studi kepustakaan sehingga diharapkan dapat memberikan masukan yang berguna dan bermanfaat:

1. Bagi perkembangan ilmu pengetahuan.

Diharapkan hasil penelitian dapat memberikan informasi dan pemikiran yang dapat mendukung perkembangan ilmu pengetahuan, terutama dibidang akuntansi dan manajemen.

2. Bagi perkembangan penelitian

Agar dapat mengembangkan, memperluas dan menggali lebih dalam mengenai teori-teori yang diperoleh melalui penelitian.

3. Bagi Perusahaan yang menjadi subjek penelitian

BAB I. PENDAHULUAN 6

- Memberikan informasi kepada perusahaan mengenai perbandingan penetapan harga pokok penjualan dengan menggunakan metode yang di

gunakan oleh perusahaan dengan Activity-Based Cost System.

- Kesimpulan dan saran yang diberikan penulis pada akhir penelitian dapat bermanfaat untuk membangun dan menunjang perkembangan CV ”X” . 4. Bagi Penulis

- Menambah pemahaman, wawasan pengetahuan, dan pengertian dalam masalah perhitungan harga pokok penjualan dengan menggunakan

Activity-Based Cost System.

- Meningkatkan kemampuan penulis dalam mengumpulkan data, menganalisanya dan menarik simpulan.

5. Bagi Masyarakat

Untuk menambah pengetahuan mengenai penetapan harga pokok penjualan dengan menggunakan Activity- Based Cost System.

6. Bagi Universitas

Sebagai bahan referensi dan tambahan pengetahuan di bidang akuntansi biaya bagi seluruh Civitas Akademi Universitas Kristen Maranatha.

1.5 Rerangka Pemikiran

BAB I. PENDAHULUAN 7

dapat di gunakan oleh perusahaan sebagai suatu keunggulan kompetitif maka penentuan pengalokasian biaya yang sangat mempengaruhi penetapan harga pokok dan kesalahan dalam perhitungan harga penjualan dapat menyebabkan kerugian bagi perusahaan karena produk perusahaan menjadi kurang kompetitif di pasar.

Dalam keadaan ini, konsep (pengertian) akuntansi biaya tradisional tidak lagi mampu melayani kebutuhan informasi akuntansi untuk menunjang aktivitas manajemen. Manajemen membutuhkan informasi biaya yang lebih rinci dan cermat. Untuk itu, dalam penentuan harga pokok penjualan perlu dirancang kembali sistem akuntansi biaya yang mampu merefleksikan konsumsi sumber daya dalam aktivitas penjualan atau membeli produk. Sistem ini dikenal dengan nama Activity-Based Cost System (ABC System).

Konsep akuntansi tradisional memiliki beberapa kelemahan. Salah satu diantaranya ialah cenderung menimbulkan distorsi pada perhitungan harga pokok penjualan. Hal ini terutama terjadi pada perusahaan yang memproduksi berbagai macam produk yang berbeda, baik berbeda pada volume produksi, ukuran produk maupun kompleksitas produk. Kelemahan lainnya ialah tidak memperhatikan faktor penyebab timbulnya biaya itu sendiri, sehingga usaha pengelolaan biaya dilakukan dengan berfokus pada besarnya biaya (managing by numbers).

Pengelolaan biaya seharusnya berfokus pada penyebab timbulnya biaya, yaitu aktivitas, dan bukan pada biaya itu sendiri. Konsep yang membantu manajemen untuk berfokus pada aktivitas ialah Activity-Based Accounting, atau disebut juga

BAB I. PENDAHULUAN 8

Inti dari activity-based accounting ialah activity management. Menurut Hansen dan Mowen (1992:916):

"Aktivitas untuk menurunkan value-added cost dengan cara mengetahui

value-added dan non value-added activity”

Terdapat dua asumsi penting yang dikemukakan oleh Cooper (1991 :269), yang mendasari ABC System:

1. Aktivitas menyebabkan timbulnya biaya. ABC System berangkat dengan anggapan bahwa sumber daya pembantu atau sumber daya tidak langsung menyediakan kemampuan untuk melaksanakan suatu kegiatan, bukan sekedar menyebabkan timbulnya biaya yang harus dialokasikan.

2. Produk (dan konsumen) menyebabkan timbulnya permintaan atas aktivitas. Untuk membuat produk diperlukan berbagai kegiatan, dan setiap kegiatan memerlukan sumber daya untuk pelaksanaan kegiatan tersebut

Tidak semua aktivitas merupakan aktivitas yang menambah nilai bagi konsumen (value-added activities), tapi ada pula aktivitas yang menambah biaya yang tidak perlu dan menurunkan kinerja, aktivitas ini yang disebut dengan aktivitas yang tidak menambah nilai (non value-added activities), karena aktivitas tersebut tidak diperlukan atau aktivitas tersebut diperlukan tapi tidak efisien dan masih dapat disempurnakan.

BAB I. PENDAHULUAN 9

1.6 Lokasi Penelitian

BAB V. Simpulan dan Saran 128

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis dan pembahasan terhadap Metode Perhitungan harga pokok ikan dan pakan di CV ”X”, maka dapat ditarik simpulan sebagai berikut:

1. Metode yang di gunakan oleh CV ”X” untuk mengalokasikan biaya adalah menggunakan metode Conventional System dengan menggunakan metode ini CV ”X” mengalokasikan biaya hanya kedalam dua bagian yaitu biaya variabel dan biaya tetap. Biaya untuk solar perahu di jadikan sebagai biaya sewa perahu dan biaya ekpedisi ikan di masukan pada bagian biaya tetap.

2. Berdasarkan Activity-Based Cost System, biaya sewa perahu diganti menjadi biaya solar perahu yang di sesuaikan dengan pemakaian setiap bagian. Biaya ekspedisi yang mengeluarkan biaya solar dimasukan dalam biaya variabel dan dialokasikan pada omzet setiap bagian.

3. Dari hasil analisis perbedaan antara metode Activity-Based Cost System dibandingkan dengan metode Conventional System adalah pengalokasian biaya yang seharusnya masuk dalam biaya variabel berdasarkan

Activity-Based Cost System dimasukan pada biaya tetap jika menggunakan

BAB V. Simpulan dan Saran 129

4. Penetapan harga menggunakan Activity-Based Cost System dapat meminimalkan biaya karena biaya di alokasikan sesuai dengan omzet yang ada. Jadi jika omzet kecil maka biaya pun akan kecil.

5.2 Saran