Assalamu’alaikum Wr.Wb

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayahnya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Studi Pencatatan Keuangan Pada Usaha Percetakan Samudera Cipta Sakti Di

Surabaya” dapat diselesaikan dengan baik.

Skripsi ini ditulis untuk memenuhi syarat dalam menyelesaikan studi pada Jurusan Akuntansi, di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran yang bersifat membangun dari pembaca dengan tujuan untuk menyempurnakan skripsi ini sangat di harapkan dan diterima dengan senang hati. Dalam menyelesaikan tugas ini, penulis banyak mendapatkan bantuan baik bersifat bimbingan, petunjuk maupun kesempatan berdiskusi. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih,SE,MSi, selaku Ketua Program Studi Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Indrawati Yuhertiana. MM. Ak, selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing dan mengarahkan dalam penyusunan skripsi.

7. Bapak Sugiyanto dan Staf Karyawan Percetakan Samudera Cipta Sakti yang telah membantu memperoleh data sehubungan dengan penulis.

8. Abah dan Umik yang tercinta, penulis menyampaikan sembah sujud yang tulus atas doa dan segala jerih payah serta pengorbanannya dalam mendidik penulis hingga saat ini, serta support dari Himpunan Mahasiswa Akuntansi (HMAK) dan Badan Eksekutif Mahasiswa (BEM) yang tidak hentinya mendorong dalam penyelesaian skripsi ini.

9. Sahabat-sahabatku yang selalu memberikan motivasi, semangat dan keceriaan bagi penulis selama ini yakni Bambang Sumpiatu , Muhammad Ardiansyah, Yohan Trisnanto, Putri Defi, Syahrial Briosandhi, Wenny Sandra dan teman-teman lainnya yang tidak bisa saya sebutkan satu per satu terima kasih atas dorongan dan doanya.

Akhirnya dengan kerendahan hati penulis mengharapkan semoga skripsi ini dapat memberikan manfaat bagi kita semua, khususnya bagi mahasiswa program studi akuntansi.

Wassalamu’alaikum Wr.Wb

Surabaya, Mei 2011

DAFTAR ISI

Hal

KATA PENGANTAR………. i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI……….. viii

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.4.1. Manfaat Praktis ... 9

1.4.2. Manfaat Teoritis ... 9

BAB II : TINJAUAN PUSTAKA ... 10

2.1. Review Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Pengertian Akuntansi ... 13

2.2.2. Sistem Informasi Akuntansi ... 15

2.2.2.1. Pengertian Sistem ... 15

2.2.2.2. Pengertian Informasi ... 15

2.2.2.3. Siklus Pengolahan Data ... 16

2.2.2.4. Karakteristik informasi ... 18

2.2.2.5. Akuntansi Sebagai Sistem Informasi... 19

2.2.3. Pengertian Industri ... 20

2.2.3.1. Industri Kecil ... 23

2.2.4. Kriteria Usaha Kecil ... 24

2.2.4.1. Keunggulan Usaha Kecil………. .. 26

2.2.4.2. Kelemahan Usaha Kecil……… .. 27

2.2.5. Kewirausahaan (Spirit of Entrepreneurship) ... 29

2.2.6. Perlakuan Akuntansi untuk Perusahaan Industri Kecil…… .... 31

BAB III : METODE PENELITIAN ... 37

3.1. Jenis Penelitian ... 37

3.2. Fokus Penelitian ... 42

3.3. Alasan Ketertarikan Peneliti ... 42

3.4. Informan ... 45

3.6. Sumber Data dan Teknik Pengumpulan Data ... 47

3.7. Teknis Analisa ... 50

3.8. Pengujian Kredibilitabilitas Data ... 52

BAB IV : DESKRIPSI OBYEK PENELITIAN ... 55

4.1. Sejarah Industri Percetakan di Dunia ... 55

4.2. Sejarah Percetakan Di Indonesia ... 56

4.3. Sejarah Percetakan Samudera Cipta Sakti ... 58

BAB V : HASIL DAN PEMBAHASAN PENELITIAN ... 60

5.1. Jenis Transaksi Di PErcetakan ... 60

5.1.1. Tahap-Tahap Transaksi Percetakan ... 62

5.2. Pemahaman Pengusaha Percetakan Mengenai Pencatatan Keuangan Usaha ... 66

5.3. Pencatatan Keuangan Sebagai Bentuk Fungsi Kontrol Keuangan Usaha ... 70

5.4. Penggunaan Pencatatan Keuangan Sebagai Alat Untuk Mencapai Tujuan Usaha ... 74

5.5. Bentuk Pencatatan Keuangan Di Percetakan ... 77

5.6. Permasalahan Terkait Dengan Penerapan Pencatatan Akuntansi ... 80

5.7. Pemeriksaan terhadap Transakasi ... 82

5.8. Pengelolaan Kembali Modal Usaha ... 82

5.9. Penentuan Tarif Yang Ditawarkan Usaha Percetakan ... 83

5.10. Pentingnya Menjaga Relasi Dengan Pelaggan………. .. 84

5.11. Permasalahan yang Terjadi Pada Usaha Percetakan………….. .... 86

5.12. Promosi Yang Digunakan Untuk Menarik Pelanggan………… ... 87

5.13. Keterbatasn Penelitian………. ... 90

BAB VI : KESIMPULAN DAN SARAN ... 90

6.1. Kesimpulan ... 90

6.2. Saran ... 92

DAFTAR PUSTAKA

DAFTAR TABEL

hal

DAFTAR GAMBAR

hal

Gambar 2.1 Siklus Pengolahan Data Secara Manual ... 17

Gambar 2.1 Siklus Pengolahan Data Dengan Komputer ... 17

Gambar 3.1 Menekankan Pada Pola Pikir ... 39

Gambar 3.2 Analisis Interaktif Menurut Miles Dan Huberman ... 52

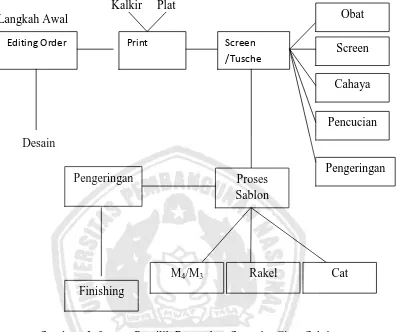

Gambar 5.1 Langkah Awal Proses Tekhnik Percetakan Sablon ... 63

DAFTAR LAMPIRAN

Lampiran 1 Permohonan Ijin Penelitian Lampiran 2 Surat Pernyataan Penelitian Lampiran 3 Desain Research Penelitian Lampiran 4 Mind Mapping Penelitian

Lampiran 5 Nota Pendapatan Transaksi Percetakan Samudera Cipta Sakti Lampiran 6 Nota Pengeluaran Transaksi Percetakan Samudera Cipta Sakti Lampiran 7 Buku Rekening Tabungan Percetakan Samudera Cipta Sakti Lampiran 8 Foto Percetakan Samudera Cipta Sakti

Lampiran 9 Foto Warung Candhes Usaha Sampingan Bapak Sugiyanto Lampiran 10 Foto Kolam Budidaya Lele Usaha Sampingan Bapak Sugiyanto Lampiran 11 Foto Aktivitas Usaha Percetakan Samudera Cipta Sakti

Lampiran 12 Foto Aktivitas Usaha Percetakan

Lampiran 13 Foto Aktivitas Usaha Percetakan Samudera Cipta Sakti Lampiran 14 Foto Media Promosi Percetakan Samudera Cipta Sakti Lampiran 15 Foto Media Promosi Percetakan Samudera Cipta Sakti Lampiran 16 Foto Media Promosi Percetakan Samudera Cipta Sakti Lampiran 17 Hasil Produksi Percetakan Samudera Cipta Sakti Lampiran 18 Alat-Alat Produksi Percetakan Samudera Cipta Sakti Lampiran 19 Bahan Yang Diperlukan Dalam Tekhnik Sablon

Gambar 1: Siklus Pengolahan Data Secara Manual………..……….19

Gambar 2: Siklus Pengolahan Data dengan Komputer………..…...19

Halaman

Murniyati

ABSTRAK

Perkembangan dunia percetakan sangatlah pesat. Iklan Percetakan menjadi satu cara untuk dapat menarik minat masyarakat. maka iklan percetakan harus dibuat sedemikian rupa sehingga keberadaan usaha percetakan dikenal masyarakat. Iklan percetakan memang alat komunikasi paling efektif di jaman sekarang. Semakin efektif ketika menyadari bahwa perkembangan tekhnologi semakin pesat. Peran iklan percetakan adalah sebagai pengukur kuantitas konsumen terhadap produk yang ditawarkan kepada masyarakat. Dengan semakin banyak orang membaca atau mengetahui iklan percetakan, berarti semakin banyak orang menmbutuhkan dunia percetakan. Maka dari itu dunia percetakan merupakan peluang usaha yang menjanjikan untuk masa depan.

Penelitian ini bertujuan untuk mengetahui penerapan pencatatan keuangan pada usaha kecil dan sampai sejauh mana pemahaman pengusaha percetakan terhadap pencatatan keuangan. Metode yang digunakan adalah penelitian kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangan pda usaha kecil.

Berdasarkan hasil penelitian ditemukan bahwa pengusaha dapat melakukan pencatatan keuangan tersebut sesuai dengan pengetahuannya dan pemahamannya sendiri. Pengusaha membuat catatan laporan keuangan usahanya secara sederhana sesuai dengan kebutuhan dan kemampuan. Hal tersebut dikarenakan pada percetakan Samudra Cipta Sakti lebih mementingkan bagaimana usaha mereka bertahan, berkembang sehingga dapat menambah pendapatan mereka, bukan pada pengelolaan administrasi keuangan.

1.1. Latar Belakang

Dewasa ini marak digalakkan tentang kegiatan serta workshop mengenai kewirausahaan, dimana untuk membuka lapangan kerja bagi warga Negara Indonesia, sebab kebanyakan atau rata-rata dari penduduk Indonesia masih berpikiran untuk menjadi Pegawai Negeri Indonesia (PNS) dikarenakan mereka kurang kreatif sehingga menyebabkan lapangan kerja menjadi cenderung tetap namun jumlah dari angkatan kerja terus bertambah, sehingga dapat dikatakan pertumbuhan lapangan kerja dengan jumlah angkatan kerja tidak berbanding lurus satu dengan yang lainnya.

antar propinsi. Beberapa penelitian tentang ketimpangan ekonomi daerah di Indonesia menunjukkan adanya tendensi peningkatan disparitas yang terus menerus sejak awal dekade 1970-an sampai 1997 (Kuncoro dan Supomo dalam Choiriah,2010).

Harapan untuk diterima di dunia kerja tentunya tidaklah keliru, namun tidak dipungkiri bahwa kesempatan kerja pun sangat terbatas dan tidak berbanding lurus dengan lulusan lembaga pendidikan baik dasar, menengah, maupun pendidikan tinggi. Oleh sebab itu semua pihak harus berpikir dan mewujudkan karya nyata dalam mengatasi kesenjangan antara lapangan kerja dan lulusan institusi pendidikan.

Kesenjangan ini merupakan penyebab utama peningkatan angka pengangguran. Sedangkan pengangguran adalah salah satu permasalahan pembangunan yang sangat kritis khususnya di negara Indonesia termasuk di daerah-daerah pelosok nusantara. Salah satunya adalah dengan mengembangkan keterampilan menjadi usaha mandiri yang akan mendatangkan berkah bagi orang lain yang direkrut sebagi karyawan ataupun buruh pada usaha yang dirintisnya.

wirausahawan sangatlah diperlukan, tidak hanya untuk kepentingan diri sendiri, tetapi juga untuk mengabdi kepada bangsa dan negara dengan menciptakan lapangan pekerjaan bagi orang lain.

Media-media yang tersedia di Indonesia digunakan mensosialisasikan program dari pemerintah, sehingga tidak sedikit tayangan televisi yang menampilkan tentang kewirausahaan, mulai dari “Bosan Jadi Pegawai” yang bergenre reality show hingga acara “Bedah

UKM” yang berjenis Talk Show-serius. Dikarenakan informasi-informasi

penting yang di dapat oleh para wirausahawan pemula atau yang sudah lama berkecimpung dalam bidang ini sangatlah mudah. Oleh karena itu bila ada anggapan bahwa menjadi wirausahawan itu harus dimulai dari nol dan tidak mendapat informasi tentang cara mengembangkan unit usahanya tersebut haruslah segera dihapus dikarenakan kekurangan tersebut telah dibantu dengan program-program yang telah ditayangkan tersebut

lain keputusan pengembangan pasar, pengembangan harga, dan lain-lain. Dalam hubungannya dengan pemerintah dan kreditur (bank), penyediaan informasi juga diperlukan. Kewajiban penyelenggaraan pencatatan akuntansi yang baik bagi usaha kecil sebenarnya telah tersirat dalam undang-undang usaha kecil no. 9 tahun 1995 dan dalam undang-undang perpajakan ( Pinasti, 2007; 322 ).

Berdasarkan fenomena dilapangan menunjukkan bahwa pelaku pengusaha percetakan belum memahami tentang pencatatan akuntansi yang baik dan benar, mereka menganggap pencatatan tersebut terlalu rumit untuk dilaksanakan dan hanya melakukan pencatatan yang sangat sederhana dan melakukan perhitungan secara kasar. Adanya faktor keremehan dari para pelaku usaha atas pentingnya pemahaman akuntansi juga menjadi faktor penting atas terselenggaranya informasi akuntansi yang baik.

timbul ketika mereka harus berhadapan dengan institusi atau pihak lain yang mensyaratkan adanya laporan keuangan atau istilah modernnya akuntansi, untuk kegiatan tertentu.

terjadi di perusahaan. Kesulitan itu menyangkut aktivitas dan penilaian atas hasil yang dicapai oleh setiap usaha. Apalagi kalau harus dilakukan pengukuran dan penilaian atas aktivitas yang terjadi dalam kegiatan usaha. Pencatatan dilakukan hanya dengan melihat berapa uang yang masuk diselisihkan dengan uang yang keluar, tanpa melihat pengeluaran uang itu untuk atau dari alokasi kegiatan usaha ataupun non usaha, Perlu pengukuran atas transaksi / kegiatan yang terjadi, pengelompokan serta perlu pengihtisaran transaksi-transaksi tersebut. Dengan demikian setiap aktivitas yang berhubungan dengan usaha perusahaan dapat dicatat dan dilaporkan dengan benar.

Dalam skala usaha kecil masih banyak yang melakukan aktivitas usaha yang tidak dipisahkan dengan aktivitas sehari-hari misalkan biaya listrik, air, dan biaya yang tidak berkaiatan langsung dengan proses produksi, tetapi ikut serta dalam mendukung pelaksanaan proses produksi tersebut. Biaya-biaya tersebut sering kali tidak dipisahkan mana yang merupakan pengeluaran usaha mana yang merupakan pengeluaran rumah tangga. Hal ini sering terjadi pada industri rumah tangga.

Menurut sutojo, (1994:20) industri kecil masih menghadapi berbagai masalah antara lain :

a. Tidak adanya atau kurang akuratnya perencanaan penganggaran tahunan, terutama kas.

b. Tidak sedikit dari mereka yang idak memiliki catatan harga pokok produksi yang baik.

c. Perhitungan yang dilakukan secara kasar dalam peentuan harga jual, misalnya hanya mencatatat pengeluaran untuk bahan bahan baku dan tenaga kerja.

d. Banyak diantara mereka yang tidak atau belum mengerti tentang pencatatan keuangan atau akuntansi.

Hal-hal di atas yang berhubungan dengan seharusnya profesi akuntan tersebut tidak terlaksana, dan bahkan beberapa dari pengusaha kecil melakukan usaha tersebut dengan seadanya karena adanya anggapan kegiatan tersebut terlalu menyulitkan. Jika pelaku usaha mengerti pencatatan adan pengikhtisaran transaksasi sesuai dengan ketentuan dan penafsiran suatu transaksi maka mereka dapat bertindak sesuai dengan ketentuan atau aturan dalam mengukur, prosedur mengumpulkan, dan melaporkan informasi yang berguna tentang kegiatan dan tujuan yang menyangkut keuangan dalam suatu organisasi (Sumadji dalam Widyanto,2009).

bisa mengembangkan usahanya akibat dari tidak dilakukan pengukuran atau penilaian dari setiap aktivitas usaha. Agar bisa melakukan pengakuan, penilaian, pengukuran, setiap pengusaha perlu menciptakan sebuah sistem pencatatan yang baik dari setiap aktivitas usaha tersebut. Dengan sistem pencatatan yang baik nantinya akan dihasilkan pelaporan hasil usaha dan kondisi perusahaan yang benar. Hal ini bisa dilakukan jika unit usaha melakukan sistem akuntansi yang disesuaikan dengan jenis usahanya. Jika perusahaan belum mampu untuk menciptakan sistem akuntansi yang baik, minimal melakukan sistem pembukuan yang baik.

Menyadari situasi dan kondisi tersebut di atas, maka diperlukan sebuah inovasi teknologi baru agar para pelaku yang sebagian dari mereka belum mengerti pencatatan akuntansi, menjadi mengerti dan mudah menerapkannya.

Pencatatan akuntansi mutlak diperlukan jika usaha tersebut menginginkan lebih maju karena untuk pengajuan kredit kepada bank atau lembaga perkreditan lain yang memerlukan laporan keuangan yang dapat dipertanggung jawabkan (accountability).

Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan judul “ Studi Pencatatan Keuangan Pada

1.2. Perumusan Masalah

Berdasarkan Fokus Penelitian yang telah ditetapkan tersebut, maka masalah penelitian dapat dirumuskan sebagai berikut.

Bagaimana Pencatatan Keuangan Pada Usaha Kecil Di Percetakan?

1.3. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui pencatatan keuangan di Usaha kecil dan sampai sejauh mana pemahaman pengusaha percetakan terhadap pencatatan keuangan.

1.4. Manfaat Penelitian

1.4.1. Manfaat Praktis

Pencatatan keuangan telah dilakukan dengan baik, maka akan bermanfaat untuk keberlangsungan usaha yang dikelola dengan harapan mendatangkan keuntungan sehingga dapat meningkatkan laba usaha tersebut, dengan kata lain peneliti berharap pengelola dapat mengelola unit usaha menjadi lebih baik sehingga usaha yang dikelola akan mengalami kemajuan yang signifikan.

1.4.2. Manfaat Teoritis

2.1. Review Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

1. Margani Pinasti ( 2007 )

“Pengaruh penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu Riset Eksperimen”.

Permasalahan: Apakah penyelenggaraan dan penggunaan akuntansi berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi?

Kesimpulan : Hasil penelitian menunjukan bahwa penyelenggaraan dan panggunaan informasi akuntansi terbukti secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi.

2. Kiryanto, Dedi Rusdi, Sutapa ( 2001 )

Permasalahan :

a. Apakah faktor-faktor seperti proses belajar, motivasi, dan kepribadian mempunyai pengaruh yang positif terhadap persepsi manajer atas informasi keuangan ?

b. Apakah ada pengaruh yang positif antara persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil ?

c. Sejauh mana pengaruh antara persepsi manajer atas informasi keuangan terhadap keberhasilan perusahaan kecil ?

Kesimpulan :

1. Proses belajar, motivasi, dan kepribadian terbukti secara bersama-sama pengaruh mempunyai pengaruh positif terhadap persepsi manajer perusahaan kecil atas informasi akuntansi keuangan.

2. Persepsi manajer perusahaan kecil atas informasi akuntansi keuangan mempunyai hubungan yang nyata dengan keberhasilan perusahaan kecil.

3. Sugiarto (2004)

“Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap keberhasilan Perusahaan kecil di Sentra Industri Kecil (SIK) Logam Ngingas-Waru”.

Permasalahan : Apakah ada pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap keberhasilan Perusahaan kecil di Sentra Industri Kecil (SIK) Logam Ngingas-Waru?

Kesimpulan : Hasil penelitian menunjukan bahwa ada pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan terhadap keberhasilan Perusahaan kecil di Sentra Industri Kecil (SIK) Logam Ngingas-Waru.

Penelitian terdahulu diatas semuanya memiliki kesamaan dalam bentuk metodologinya, yaitu penelitian-penelitian tersebut memakai sudut pandang positivisme atau dapat juga disebut sebagai metode penelitian kuantitatif.

Peneliti merasa ada suatu hal yang menarik di balik permasalahan yang telah dikemukakan oleh peneliti terdahulu, apabila menggunakan sudut pandang yang berbeda dari penelitian sebelumnya. Sudut pandang yang dipakai oleh peneliti untuk meneliti objek saat ini adalah non-positivisme atau dapat juga disebut sebagai metode penelitian kualitatif.

sudut pandang metode yang berbeda diharapkan dapat diungkap realita pencatatan keuangan di industri kecil khususnya jasa percetakan.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan beberapa lembaga-lembaga terkait, menurut Suwardjono (2005:9) definisi tersebut antara lain :

1. Paul Grady dalam ARS No.7, AICPA, 1965, mendefinisikan :

Akuntansi merupakan suatu body of knowledge serta fungsi organisasi yang secara sistematik, orisinal, dan autentik, mencatat, mengklasifikasikan, memproses, mengikhtisarkan, menganalisis, menginterpretasikan seluruh transaksi dan kejadian serta karakter keuangan yang terjadi dalam operasi entitas akuntansi dalam rangka menyediakan informasi yang berarti yang dibutuhkan manajemen sebagai laporan dan pertanggungjawaban atas kepercayaan yang diterimanya.

2. Accounting Principle Board ( APB ) dalam Statement No.4 disebutkan:

dalam pengambilan keputusan ekonomi, dalam penentuan pilihan logis diantara tindakan alternatif.

3. Menurut Suwaldiman (2005 : 12)

Produk akuntansi adalah informasi keuangan yang menjembatani kepentingan pihak pemakai laporan keuangan dengan aktifitas suatu unit usaha. Keindahan sebagai hasil produk seni sama sekali tidak terdapat dalam akuntansi. Laporan keuangan yang disajikan secara rapi bukanlah suatu seni, akan tetapi agar pemakai laporan tersebut lebih mudah untuk membaca dan memahami. Akuntansi tidak menitikberatkan keindahan, tetapi yang lebih penting adalah kelayakan dan keandalan informasi keuangan yang dihasilkannya. 4. Menurut Belkaoni (1987 : 7)

Akuntansi senantiasa dipandang sebagai suatu sistem informasi. Akuntansi dianggap sebagai suatu proses yang menjalin sumber informasi atau pemancar / transmitter (biasanya adalah akuntan), saluran komunikasi, dan seperangkat penerima / receivers (pemakai eksternal). Keunggulan citra akuntansi sebagai suatu sistem informasi adalah sistem akuntansi alternatif tidak perlu lagi dinilai dalam hal kemampuannya untuk menghasilkan “laba yang sebenarnya” atau

5. Menurut Weygandt ( 2007:4 )

Akuntansi adalah suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para pengguna yang berkepentingan.

Dari definisi diatas dapat disimpulkan bahwa akuntansi diselenggarakan dalam suatu perusahaan. Informasi akuntansi yang dihasilkan adalah informasi tentang perusahaan yang dibutuhkan oleh pihak-pihak yang berkepentingan.

2.2.2. Sistem Informasi Akuntansi

2.2.2.1.Pengertian Sistem

Menurut Bodnar dan Hopwood ( 2006:3 ), “ sistem merupakan sekumpulan sumber daya yang saling terkait untuk mencapai suatu tujuan ”. Sedangkan menurut Romney dan Steinbart ( 2004:2 ), “ sistem adalah

rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Dari kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok komponen-komponen yang saling terkait dan saling berinteraksi untuk mencapai tujuan.

2.2.2.2. Pengertian Informasi

yang diterima sebagai input terhadap suatu sistem informasi dan disimpan serta diolah. Informasi diartikan sebagai output pengolahan data yang diorganisir dan berguna bagi orang yang menerimanya. Sedangkan menurut Jogiyanto ( 1997:25 ), data adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya sehingga menggambarkan suatu kejadian-kejadian (event) dan kesatuan nyata (fact dan entity) yang digunakan untuk pengambilan keputusan. Dan menurut Wilkinson ( 1988:6 ), data merupakan fakta dan angka dan malah simbol-simbol yang belum diolah yang menjadi bahan masukan system informasi, sedangkan informasi merupakan pengetahuan berarti dan berguna untuk mencapai sasaran yang diinginkan. Dengan kata lain, informasi adalah data yang telah diproses sehingga bentuknya berubah dan nilainya semakin tinggi.

Jadi informasi adalah sekumpulan hasil data yang telah diolah menjadi suatu bentuk yang bermanfaat bagi penerimanya untuk digunakan sebagai pengambilan keputusan.

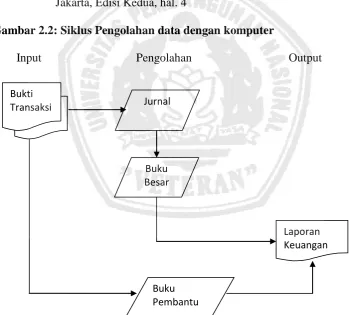

2.2.2.3. Siklus Pengolahan Data

diproses secara manual dan sistem informasi akuntansi yang diproses dengan komputer.

Gambar 2.1 : Siklus Pengolahan data secara manual

Sumber : Mulyadi, 2001, Sistem Informasi Akuntansi, Salemba Empat, Jakarta, Edisi Kedua, hal. 4

Gambar 2.2: Siklus Pengolahan data dengan komputer

Input Pengolahan Output

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal. 5

Bukti

Transaksi Jurnal Buku Besar

Laporan Keuangan

Buku Pembantu

Bukti

Transaksi Jurnal

Buku Besar

Laporan Keuangan

2.2.2.4.Karakteristik Informasi

Menurut Marshall B Romney dan Paul John Steinbart (2004:12), karakteristik informasi yang berguna meliputi hal-hal berikut:

1. Relevan.

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasikan atau memperbaiki ekspektasi mereka sebelumnya. 2. Andal.

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap.

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu.

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan.

5. Dapat dipahami.

6. Dapat diverifikasi.

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

2.2.2.5. Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak, baik dalam kalangan intern maupun dari luar organisasi yang menyelenggarakan akuntansi tersebut.

Secara garis besar ( Weygandt, dkk, 2007:6 ) pihak-pihak tersebut adalah:

a. Pengguna Internal, yaitu para manajer yang merencanakan, mengorganisasikan dan mengelola suatu bisnis, antara lain : manajer pemasaran, supervisor produksi, direktur keuangan, dan pejabat perusahaan.

b. Pengguna Eksternal, yaitu :

1. Investor, menggunakan informasi guna membuat keputusan untuk membeli, menahan, atau menjual sahamnya.

3. Badan Perpajakan Amerika Serikat, seperti Internal Revenue Service (IRS), ingin mengetahui apakah perusahaan telah

mematuhi undang-undang perpajakan.

4. Badan-badan pembuat peraturan, seperti Securities and Exchange Commission (badan pengawas pasar modal Amerika

Serikat) dan Federal Trade Commission, ingin mengetahui apakah perusahaan telah beropeasi sesuai dengan aturan-aturan yang telah ditetapkan.

5. Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap terus menghargai jaminan dan dukungan produk atas lini-lini produknya.

6. Serikat Pekerja, ingin mengetahui apakah para pemilik dapat membayar kenaikan upah dan tunjangan.

7. Perencana ekonomi menggunakan informasi akuntansi untuk meramalkan aktivitas perekonomian.

2.2.3. Pengertian Industri

Menyatakan bahwa Industri merupakan kegiatan ekonomi yang mengolah bahan mentah, bahan baku, barang setengah jadi menjadi barang yang lebih nilainya termasuk kegiatan rancang bangun dan perekayasaan industri. Tujuan utama dari suatu kegiatan industri adalah menambah kegunaan (utility) suatu barang atau benda yang dilakukan perusahaan industri.

Sadli (1979) menyatakan industri adalah merupakan kumpulan dari perusahaan yang memproduksi barang, sedangkan Winardi berpendapat (1980) Industri sebagai usaha produktif terutama dalam bidang produksi atau perusahaan-perusahaan, misalnya transportasi dan perhubungan yang menggunakan modal tenaga kerja dalam jumlah yang besar.

Dinas Perindustrian dan Perdagangan Kota Surabaya (DISPERINDAG) mengelompokan perusahaan industri sesuai dengan ciri khusus yang dimilikinya, yang dapat ditinjau dari besarnya investasi, teknologi yang digunakan, dan besarnya jumlah tenaga kerja. Adapaun pengelompokannya terdiri atas : ( Widyanto, 2009)

1. Industri Besar

Industri besar adalah perusahaan industri yang dapat diklasifikasikan sebagai perusahaan besar apabila investasi / modal untuk mesin-mesin dan peralatan adalah Rp 500 juta keatas, sedangkan tenaga kerja yang digunakan adalah 100 orang atau lebih dan pemiliknya adalah warga negara Indonesia.

2. Industri Menengah

Industri menengah adalah perusahaan industri yang diklasifikasikan sebagai perusahaan sedang atau menengah apabila memenuhi syarat sebagai berikut: investasi/modal untuk peralatan dan mesin-mesin nilainya berkisar antara Rp 200 juta sampai Rp 500 juta. Sedangkan tenaga kerja yang digunakan berkisar anatara 20 orang sampai 99 orang dan pemiliknya adalah Warga Negara Indonesia

3. Industri Kecil

warga negara Indonesia, sedangkan jumlah tenaga kerja yang dipakai berkisar antara 5 orang sampai 19 orang.

4. Industri / Kerajinan Rumah Tangga

Industri kecil adalah perusahaan industri yang dapat diklasifikasikan ke dalam Kerajinan Rumah Tangga jika nilai investasi / modal yang digunakan untuk peralatan dan mesin-mesin sama dengan jumlah atau nilai yang digunakan industri kecil atau bahkan tidak menggunakan modal sama sekali dan pemilik usaha biasanya adalah kepala keluarga (Bapak atau Ibu), sedangkan jumlah tenaga kerja yang dipakai berkisar antara satu orang sampai lima orang dan pada umumnya adalah anggota keluarga.

2.2.3.1. Industri Kecil

dengan perorangan, pendapat ini didukung oleh Huib Poot et al. (dalam Sirat, 2002) yaitu :

Small scale industry plays an important role in the process of

industrialization from a number of different perspective. It employs the

majority of the workers in the industrial labor force and trough its labor

intensive nature, also has a great potential of new employment creation.

Moreover, small scale industry is regionally highly dispersed, playing

important role in the runal sector. Many small scale industries have

strong ties wits the agricultural sector and are in highly dependennton

domestic resources

Pernyataan di atas secara implisit menunjukkan karakteristik, struktur industri, intensitas faktor produksi, tenaga kerja, produktivitas, maupun kebijakan dan strategi industri kecil. Perusahaan industri kecil, pada umumnya menjalankan kegiatan usahanya dengan memiliki keterbatasan-keterbatasan, seperti : skala usaha yang kecil, modal sendiri dan terbatas, kurang menguasai teknologi, tenaga kerja yang dipekerjakan dengan sebagian besar terdiri dari kalangan anggota keluarga.

2.2.4. Kriteria Usaha kecil

a. Usaha Perdagangan

Keagenan, Pengecer, Ekspor/Impor, dan lain-lain dengan Modal aktif Perusahaan (MAP) tidak melebihi Rp 150.000.000/tahun dan Capital Turn-Over (CTO) atau Perputaran Modal tidak melebihi Rp 600.000,00.

b. Usaha Pertanian

Pertanian Pangan maupun Perkebunan, Perikanan Darat/laut, Peternakan dan Usaha lain yang termasuk lingkup pengawasan Departemen Pertanian. Ketentuan Batas MAP dan CTO seperti butir a.di atas.

c. Usaha Industri

Industry Logam/Kimia, Makanan/Minuman, Pertambangan, Bahan-Galian, serta Aneka Industri Kecil Lainnya, dengan Batas MAP = Rp250.000.000,00 serta batas CTO = Rp 1.000.000.000,00.

d. Usaha Jasa

Menjual tenaga/Pelayanan bagi pihak ketiga, konsultan, Perencana, Perbengkelan, Transportasi serta Restoran dan lainnya dengan batas MAP dan CTO seperti butir a. di atas.

e. Usaha Jasa Konstruksi

2.2.4.1. Keunggulan Usaha Kecil

Subanar ( 2001: 6 ) menyatakan beberapa keunggulan usaha kecil antara lain :

1. Pemilik merangkap Manajer Perusahaan yang bekerja sendiri dan memiliki gaya manajemen sendiri (merangkap semua fungsi manajerial seperti marketing, finance dan administrasi).

2. Perusahaan Keluarga, di mana pengelolanya mungkin tidak memiliki keahlian Manajerial yang handal.

3. Sebagian besar membuat lapangan pekerjaan baru, inovasi, sumber daya baru serta barang dan jasa-jasa baru.

4. Risiko usaha menjadi beban pemilik.

5. Pertumbuhan yang lambat, tidak teratur, terkadang cepat dan premature (premature high-growth).

6. Fleksibel terhadap bentuk fluktuasi jangka pendek, namun tidak memiliki Rencana Jangka Panjang (Corporate-Plan).

7. Independen dalam penentuan harga produksi atas barang atau jasa-jasanya.

8. Prosedur hukumnya sederhana.

9. Pajak relative ringan, karena yang dikenakan pajak adalah pribadi/pengusaha, bukan perusahaannya.

10. Kontak-kontak dengan pihak luar bersifat pribadi. 11. Mudah dalam proses pendiriannya.

13. Pemilik mengelola secara mandiri dan bebas waktu. 14. Pemilik menerima seluruh laba.

15. Umunya mempunyai kecenderungan mampu untuk survive.

16. Merupakan type usaha yang paling cocok untu mengelola produk, jasa atau proyek perintisan, yang sama sekali baru atau belum pernah ada yang mencobanya, sehingga memiliki sedikit pesaing. 17. Terbukanya peluang dengan adanya berbagai kemudahan dalam

peraturan dan kebijakan pemerintah yang mendukung berkembangnya usaha kecil di Indonesia.

18. Diservifikasi usaha terbuka luas sepanjang waktu dan pasar konsumen senantiasa tergali melalui kreativitas pengelola.

19. Relative tidak membutuhkan investasi yang terlalu besar, tenaga kerja yang tidak berpendidikan tinggi, serta sarana produksi lainnya yang tidak terlalu mahal.

20. Meskipun tidak terlihat nyata, masing-masing usaha kecil dengan usaha kecil yang lain saling ketergantungan secara moril dan semangat berusaha.

2.2.4.2. Kelemahan Usaha Kecil

Subanar ( 2001 : 8) menyatakan beberapa Kelemahan usaha kecil antara lain :

analisis perputaran uang tunai/kas, serta berbagai penelitian lain yang diperlukan suatu aktivitas bisnis.

2. Tidak memiliki perencanan sistem jangka panjang, sistem akuntansi yang memadai, anggaran kebutuhan modal, struktur organisasi dan pendelegasian wewenang, serta alat-alat kegiatan manajerial lainnya (perencanaan, pelaksanaan serta pengendalian usaha) yang umunya diperlukan oleh suatu perusahaan bisnis yang profit-oriented.

3. Kekuarangan informasi bisnis, hanya mengacu pada instuisi dan ambisi pengelola, lemah dalam promosi.

4. Kurangnya petunjuk pelaksanaan teknis operasional kegiatan dan pengawasan mutu hasil kerja dan produk, serta sering tidak konsisten dengan ketentuan-order/pesanan, yang mengakibatkan klaim atau produk yang ditolak.

5. Tingginya labour Turn-Over (PHK).

6. Terlalu banyak biaya-biaya yang di luar pengendalian serta utang yang tidak bermanfaat, juga tidak dipatuhinya ketentuan-ketentuan pembukuan standar.

7. Pembagian kerja tidak proposional, sering terjadi pengelola memiliki pekerjaan yang melimpah atau karyawan yang bekerja di luar batas jam kerja standar.

9. Persediaan yang terlalu banyak, khususnya jenis barang yang salah (kurang laku).

10. Lain-lain yang menyangkut mist-manajemen dan ketidak pedulian pengelola terhadap prinsip-prinsip manajerial.

11. Risiko dan utang-utang kepada pihak ketiga ditanggung oleh kekayaan pribadi pemilik.

12. Perkembangan usaha tergantung pada pengusaha yang setiap waktu dapat berhalangan karena sakit atau meninggal.

13. Sumber modal terbatas pada kemampuan pemilik.

14. Perencanaan dan program pengendalian tidak ada atau belum pernah merumuskannya.

2.2.5. Kewirausahaan (Spirit of Entrepreneurship)

Seorang wirausaha mampu menciptakan suatu peluang,

mengantisipasinya serta mengupayakan kesuksesan bagi diri, perusahaanya, maupun orang lain. Hubungan antara wirausaha dengan kewirausahaan adalah sangat erat. Menurut Subanar (2001: 10) kewirausahaan merupakan segala sesuatu hal yang menyangkut teknik, metode, sistem serta berbagai strategi bisnis umum yang yang dapat dipelajari tentang sukses atau mundurnya seorang wirausaha.

pendapatan bila memiliki visi yang berorientasi kebutuhan masyarakat sehingga merupakan peluang menghasilkan nilai yang dapat dipasarkan (marketable value) yaitu barang dan jasa yang mau dibeli orang. Menurut Kotler (1997: 28) pasar berubah luar biasa sesuai dengan kebutuhan dan keinginan konsumen.

Tantangan yang dihadapi setiap organisasi adalah perubahan yang tidak pernah berakhir. Perubahan merupaka fenomena kehidupan yang mengharuskn setiap organisasi bahkan setiap manusia untuk mempunyai kemampuan dan daya penyesuaian yang tinggi terhadap segala bentuk kemungkinan terjadinya perubahan akibat munculnya produk dan jasa sebagai pemenuhan manusia. Seperti yang dikatakan oleh Kao (1991: 1) Nothing living can be static.

Kao (1991: 23) berpendapat perusahaan kecil dalam mengembangkan usahanya perlu menggunakan strategi yang disebut sebagai strategi kewirausahaan dan keinginan pasar yang didalamnya terdapat strategi objektif dan fundamental agar perusahaan dapat terus memenuhi kebutuhan dan keinganan konsumen.

pasar-pasar baru, bahan baku baru ataupun bisnis baru sehingga ia merupakan orang bertanggung jawab terhadap perubahan dan inovasi bagi perusahaannya.

Semangat wirausaha yang harus dimiliki adalah dapat menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah karena berorientasi ke depan, bermotivasi tinggi, percaya diri, dan dapat fleksibel terhadap situasi dan kondisi serta memiliki perencanaan dalam menjalankan usahanya.

2.2.6. Perlakuan Akuntansi untuk Perusahaan Industri Kecil

Perlakuan akuntansi untuk perusahaan industri kecil dimana perlakuannya harus sesuai dengan peraturan yang berlaku di Indonesia. Perlakuan yang disebutkan adalah penyajian yang sesuai dengan SAK ETAP yang berlaku, dimana menurut SAK ETAP dalam penyajiannya setiap pelaporan keuangan entitas sebagai berikut :

1. Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu – akhir periode pelaporan. Neraca minimal mencakup pos-pos berikut:

a. Kas dan setara kas

e. Aset tetap

f. Aset tidak berwujud

g. Utang usaha dan utang lainnya. h. Aset dan kewajiban pajak i. Kewajiban diestimasi j. Ekuitas

Entitas menyajikan pos, judul, dan sub jumlah lainnya dalam neraca jika penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi keuangan entitas. SAK ETAP tidak menentukan format atau urutan terhadap pos-pos yang disajikan. 2. Laporan laba-rugi

Laporan laba rugi memasukan semua pos penghasilan dan beban yang diakui daalam suatu periode kecuali SAK ETAP mensyaratkan lain. SAK ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai penyesuaian terhadap periode yang lalu, dan bukan sebagai bagian dari laba atau rug dalam periode terjadinya perubahan.

Laporan laba rugi minimal mencakup pos-pos sebagai berikut : 1. Pendapatan

2. Beban keuangan

4. Beban pajak 5. Laba atau rugi neto

Entitas harus menyajikan Pos, judul dan sub-jumlah lainnya pada laporan laba rugi jika penyajian tersebut relevan untuk memahami kinerja keuangan entitas.. Entitas tidak boleh menyajikan atau mengungkapkan pos pendapatan dan beban sebagai “pos luar biasa”, baik dalam laporan laba rugi maupun

dalam catatan atas laporan keuangan.

3. Laporan perubahan ekuitas yang juga menunjukkan : a. Seluruh perubahan dalam ekuitas, atau

b. Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik.

Penyajian perubahan dalam ekuitas entitas selama suatu periode, baik dalam laporan perubahan ekuitas dan laporan laba rugi dan saldo laba (jika memenuhi kondisi tertentu). Laporan perubahan ekuitas menyajikan laba atau rugi entitas suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, dan (tergantung pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan dividen dan distribusi lain ke, pemilik ekuitas selama periode tersebut.

a. Laba atau rugi untuk periode

b. Pendapatan dan beban yang diakui langsung dalam ekuitas c. Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan

akuntansi dan koreksi kesalahan yang diakui.

d. Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari laba atau rugi, pendapatan dan beban yang diakui langsung dalam ekuitas, jumlah investasi dividen, dan distribusi lainnya ke pemilik ekuitas dan perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan kehilangan pengendalian.

4. Laporan arus kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan.

Informasi yang disajikan dalam laporan arus kas : a. Aktivitas operasi

b. Aktivitas investasi c. Aktivitas pendanaan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

Catatan atas laporan keuangan harus :

a. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu.

b. Mengungkapkan informasi yang diisyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan; dan c. Memberikan informasi tembahan yang tidak disajikan dalam

laporan keuangan, tetapi relevan untuk memahami laporan keuangan.

Entitas harus mengungkapkan pertimbangan secara terpisah dari hal-hal yang melibatkan estimasi dalam ringkasan kebijakan akuntansi yang signifikan atau catatan atas laporan keuangan lainnya yang digunakan manajemen dalam proses penerapan kebijakan akuntansi dan mempunyai pengaruh paling signifikan terhadap jumlah yang diakui dalam laporan keuangan.

komputer, dikarenakan mereka dapat melakukan satu atau lebih fungsi akuntansi seperti :

a. Membuat dan mengotorisasi dokumen sumber b. Memasukkan data ke dalam sistem

c. Menjalankan komputer

d. Mengubah program dan data file

e. Menjalankan / mendistribusikan keluaran f. Mengubah sistem operasi

Hal-hal yang disebutkan di atas adalah bukti bahwa pemisahan tugas harus dilakukan walau terbatas, sehingga dapat menurunkan resiko pengendalian.

Kriteria kualitatif dalam laporan keuangan entitas bisnis kecil menurut Ikatan Akuntan Publik Indonesia (IAPI), 2008, sebagai berikut :

a. Konsentrasi dari pemilik dan / atau manajemen senior b. Sumber pendapatan (source of revenue) dan sumber

pendanaan (source of financing) yang terbatas c. Pencatatan yang tidak terlalu kompleks / rumit

3.1. Jenis Penelitian

Untuk mengetahui bagaimana pencatatan keuangan pada usaha kecil percetakan dan juga apakah pengusaha percetakan tersebut memahami akuntansi, dengan unsur-unsur pokok yang harus ditemukan sesuai dengan butir-butir rumusan masalah, tujuan dan manfaat penelitian, maka digunakan metode penelitian kualitatif.

Penelitian ini bersifat penelitian kualitatif dengan pendekatan studi kasus. Studi kasus adalah studi untuk mengeksplorasi suatu (atau beberapa) struktur sistem atau kasus secara detail. (Ashar, dkk, 2006:238). Dengan pendekatan ini peneliti berada dalam posisi tidak bisa mengontrol objek penelitian. Penelitian ini memerlukan interaksi antara peneliti dengan objek penelitian yang bersifat interaktif untuk memehami realitas objek.

dilakukan secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian lebih menekankan makna daripada generalisasi.

Penelitian kualitatif adalah penelitian yang menghasilkan temuan yang tidak dapat dicapai dengan menggunakan prosedur statistik atau dengan cara kuantifikasi lainnya (Strauss dan Corbin dalam Yuhertiana,2009).

Adapun Karateristik penelitian yang menggunakan pendekatan kualitatif adalah :

(Yuhertiana,2009)

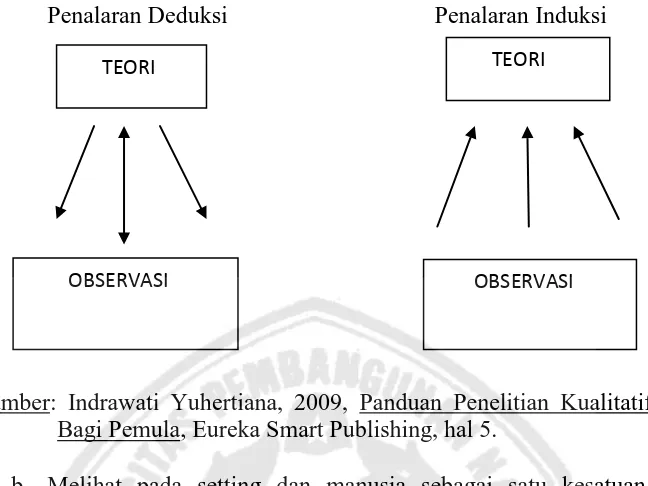

a. Menekankan pada pola berpikir induktif

Pada dasarnya penelitian kualitatif berfokus untuk mengamati secara subyektif berbagai tema dari sebuah realita sosial, menghubungkan berbagi tema yang muncul sehingga akan menjadi sebuah penyataan teori.

Gambar 3.1: Menekankan Pada Pola Pikir

Penalaran Deduksi Penalaran Induksi

Sumber: Indrawati Yuhertiana, 2009, Panduan Penelitian Kualitatif Bagi Pemula, Eureka Smart Publishing, hal 5.

b. Melihat pada setting dan manusia sebagai satu kesatuan, secara holistic (utuh).

Penelitian kualitatif memandang sebuah realita sosial secara holistic, menyeluruh dan utuh, dengan menggunakan pola piker holistik pula. Berpikir holistik berarti berpikir sebagai aktivitas gabungan antara dimensi-dimensi spiritual (moral, etika, tujuan hidup), psikososial (motivasi, empati), rasional dan fisikal (eksekusi, implementsi, menerima feedbacks). Kecerdasan pada dimensi-dimensi tersebut dilabeli dengan istilah SQ (spiritual), EQ (emosional), IQ (rasional), dan PQ (fisikal). Berbeda dengan penelitian kuantitatif yang berdasarkan pada pola pikir reduktif, melakukan penyederhanaan pada sebuah sistem sosial yang sebenarnya

TEORI TEORI

c. Memahami perilaku manusia dari sudut pandang mereka sendiri-verstehen.

Hal ini di lakukan dengan cara melakukan empati pada orang yang di teliti dalam upaya memahami bagaimana mereka melihat berbagai hal dalam kehidupan. Pemahaman mengandung makna pemahaman dari dalam (verstehen) yang mempunyai arti bahwa peneliti dalam melakukan penelitian hendaknya memahami permasalahan dari dalam konteks masalah yang diteliti, oleh karena itu peneliti kualitatif tidak mengambil jarak dengan yang diteliti.

d. Lebih mementingkan proses penelitian daripada hasil penelitian

e. Bersifat humanities

Peneliti mencoba memhami secara pribadi orang yang di teliti dan ikut mengalami apa yang yang di alami orang yang diteliti dalam kehidupan sehari-hari.

Dalam penelitian ini yang diamati adalah orang , yaitu pemilik dan karyawan pada usaha kecil rumahan berbentuk usaha percetakan dengan berbagai latar belakangnya. Tidak adanya sumber daya manusia yang secara khusus menangani permasalahan yang terjadi dalam usaha percetakan tersebut menjadikan pembelajaran bagi orang-orang yang terlibat dalam usaha tersebut untuk mengerti minimal bagaimana pencatatan pemasukan yang diperoleh, maka diperlukan pemahaman akuntansi yang relevan.

3.2. Fokus Penelitian

Setelah melakukan observasi secara umum pada usaha kecil di percetakan selama empat bulan, maka objek yang ditetapkan sebagai tempat penelitian ialah percetakan Samudra Cipta Sakti.

Fokus penelitian diarahkan pada : 1. Jenis transaksi di percetakan tersebut

2. Pencatatan keuangan pada usaha percetakan

3.3. Alasan Ketertarikan Peneliti

Usaha Kecil Rumahan merupakan usaha yang unik karena dimungkinkan dengan jumlah tenaga kerja yang sedikit tetapi dapat memperoleh penghasilan yang mengalahkan pegawai kantoran. Di satu sisi, pelaku Usaha kecil notabenenya adalah embrio dari para pengusaha besar karena sebelum mereka menjadi “bos” besar tentu mereka menjadi

“bos” kecil dulu dengan menjadi pelaku Usaha kecil rumahan.

Menariknya, langkah menuju “bos” besar tentu tidak semudah

membalik telapak tangan, ada perjuangan untuk mencapai titik ke sana. Ada yang lambat ada pula yang cepat, tergantung dari pelaku usaha sendiri bagaimana mereka menjalani proses tersebut.

Jiwa kewirausahaan pun seharusnya sudah dikenalkan untuk menumbuh kembangkan potensi kewirausahaan pada seseorang sejak usia belia. Ini dikarenakan kewirausahaan merupakan suatu jiwa bukan keahlian (skill) semata, tetapi didalamnya terdapat dimensi-dimensi yang tercampur menjadi satu, beberapa diantaranya menurut peneliti adalah rasa (sense), keinginan (passion) untuk sukses.

Di dalam era pembangunan dalam mewujudkan cita-cita bangsa, munculnya pengusaha muda yang berkualitas merupakan pionir untuk menunjang suksesnya pembangunan.

Berbicara mengenai menjalankan suatu usaha tentu banyak dimensi yang terlibat di dalam roda usaha tersebut, misalnya dimensi finansial, sumber daya manusia, pemasaran dan lain sebagainya. Dalam penelitian ini kita akan membahas dimensi finansial karena disadari atau tidak, dimensi ini sering tidak mendapat perhatian yang serius, dimensi finansial hanya memperhatikan bagaimana mendapat untung (laba) yang sebanyak-banyaknya tanpa memperhatikan cara mengolah uang hasil laba tersebut.

untuk tampil “modern” untuk menjawab tantangan dunia usaha yang

dinamis.

Pengalaman untuk merasakan rasa (sense), keinginan (passion) wirausaha juga peneliti alami sampai saat ini karena peneliti sendiripun menjalankan usaha yang bergerak dalam bidang perdagangan (warung rokok) yang dimiliki oleh orang tua peneliti.

Tetapi ada salah satu kekurangan yang dimiliki oleh peneliti sebagai pengelola usaha yaitu tidak melakukan pencatatan yang baik dan rapi. Sebagai akibat tidak melakukan pencatatan yang baik, peneliti merasakan bahwa usaha yang dijalankan hanya jalan ditempat (stagnant) walaupun tidak sampai “gulung tikar”.

Oleh sebab itu, peneliti tergerak untuk ingin mencari tahu permasalahan yang dihadapi peneliti, apakah sama permasalahan yang dihadapi dengan para pelaku usaha lainnya khususnya dalam bidang pencatatan keuangan, yang tentu saja masih dalam lingkup industri kecil.

Dengan penelitian ini berharap dapat mengetahui sampai sejauh mana kepemahaman dari pengusaha percetakan akan akuntansi sebab pertanyaan yang ada di dalam benak peneliti yang ada di atas erat hubungannya dengan seni pencatatan bukti transaksi. Hal ini disebabkan keadaan di lapangan yang dialami oleh peneliti ada ketidak mengertian akan penggolongan akan transaksi dan ketidak jelasan mengenai bentuk pencatatan keuangan yang di lakukan oleh percetakan tersebut, sehingga peneliti berharap dengan adanya penelitian ini dapat mengetahui dan memudahkan peneliti untuk memahami bentuk pencatatan keuangan usaha percetakan tersebut.

3.4. Informan

3.4.1. Deskripsi Informan

Dalam penelitian ini yang menjadi informan ialah 4 pihak yaitu : a. Pemilik Usaha Percetakan Samudra Cipta Sakti.

Pemilik usaha percetakan ialah Bapak Sugiyanto. Pria kelahiran surabaya

16 Maret 1973 ini merupakan pria asli surabaya. Meski berusia 38 tahun

tetapi pria yang dikenal dekat dengan kaum muda di sekitar kampungnya

ini mengaku sudah tertarik dengan dunia usaha percetakan sejak ikut

bekerja dengan orang sekitar 10 tahun yang lalu.

b. Karyawan Usaha Percetakan Samudra Cipta Sakti

Karyawan usaha percetakan samudra cipta sakti yang ini cukup tergolong lama bekerja di percetakan samudra cipta sakti dibanding karyawan yang lain. Pria yang memiliki nama lengkap Sarwo Waskito ini ternyata juga sedang menempuh studi di Fakultas Ekonomi Manajemen UPNV Jatim. Pria kelahiran Surabaya, 22 November 1984 merupakan lulusan SMA Mahardhika tahun 2006. Menjadi tenaga serabutan semenjak tahun 2004 dan menjadi tenaga karyawan tetap tahun 2009 pria dengan perawakan tinggi kurus itu mengaku nyaman bergabung dengan percetakan Samudra Cipta Sakti.

c. Karyawan Usaha Percetakan Samudra Cipta Sakti

Pria kelahiran Surabaya, 12 september 1987 ini sekarang sedang menempuh studi S-1 nya di Universitas Surabaya. Sibuk dengan aktivitas mahasiswanya menjadikan ia betah hanya dengan menjadi tenaga serabutan.

d. Karyawan Usaha Percetakan Samudra Cipta Sakti

Informan yang terakhir ini bernama Junaidi. Anak yang masih tergolong ABG ini kelahiran Surabaya 15 juni 1994. Sekarang sedang menempuh sekolah di SMA IPIEMS 2. Ia juga sebagai tenaga serabutan di percetakan Samudra Cipta Sakti. Mulai bergabung tahun 2010 tepatnya bulan Februari.

3.5. Lokasi Penelitian

Surabaya merupakan daerah yang cukup luas dan daerah yang ingin dicakup dalam penelitan ini, maka perlu gambaran minimal tentang pencatatan keuangan oleh pelaku usaha kecil. Lokasi ini dipilih peneliti karena di kota besar dimungkinkan perkembangan informasi cepat tersebar dan berkembang seiring dengan kemajuan jaman. Peneliti melakukan penelitian di percetakan Samudra Cipta Sakti yang berlokasi di Jl. Gunung anyar sawah, Surabaya.

3.6. Sumber Data dan Teknik Pengumpulan Data

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam perusahaan, seperti bukti pembukuan transaksi.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan, dengan menggunakan dokumentasi dan literatur-literatur yang berkaitan dengan permasalahan

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian secara umum pada unit usaha tersebut untuk mendapatkan informasi yang diperlukan sehingga masalah menjadi jelas. Dalam pengumpulan data penelitian di survey pendahuluan ini ada dua proses yang kegiatan yang dilakukan oleh peneliti yaitu :

a. Proses memasuki lokasi (getting in)

b. Ketika berada dilokasi penelitian (getting along)

Ketika berada dilokasi penelitian, peneliti melakukan hubungan pribadi dan membangun kepercayaan pada subyek penelitian (informan). Hal ini dilakukan karena kunci sukses untuk mencapai dan memperoleh akurasi dan komprehensivitas data penelitian

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan pihak-pihak yang terkait dengan unit usaha tersebut, dengan demikian peneliti sebagai instrumen dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberikan informasi atau data.

Untuk mengemukakan pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi sebagai jawaban terhadap permasalahn penelitian, sehingga terjadi semacam diskusi, obrolan santai, spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai timbulnyapermasalahan agar muncul wacana detail. Wawancara diharapkan diharapkan berjalan tidak teratur (terbuka, bicara apa saja) dalam garis besar yang terstruktur (mengarah menjawab permasalahan penelitian)

dokumen-c. Studi kepustakaan, berupa pengumpulan data-data dari literatur yang relevan dengan permasalahan ini dan digunakan sebagai landasan teori.

d. Observasi, dilakukan oleh peneliti dengan cara observasi partisipan untuk mengamati kegiatan pencatatan dan pengelolaan dari bisnis percetakan.

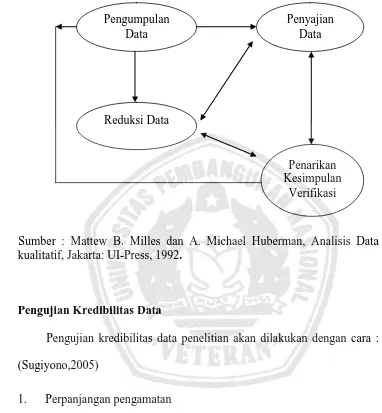

3.7. Teknik Analisis

Dalam penelitian kualitatif, analisa data dilakukan sejak awal dan sepanjang proses berlangsung. Teknik analisa data yang digunakan dalam penelitian ini adalah model analisa interaktif (interactive model of analysis) yang dikembangkan oleh Miles dan Huberman (1992) sebagai

berikut:

1. Reduksi Data

2. Penyajian Data

Peyajian data (display data) dimaksudkan agar memudahkan bagi peneliti untuk melihat gambaran secara keseluruhan atau bagian-bagian tertentu dari penelitian. Dengan kata lain merupakan pengorganisasian data kedalam bentuk tertentu sehingga kelihatan dengan sosoknya yang lebih utuh.

3. Penarikan Kesimpulan / Verifikasi

Verifikasi data dalam penelitian kualitatif ini dilakukan secara terus-menerus sepanjang proses penelitian berlangsung. Sejak awal memasuki lapangan dan selama pengumpulan data, peneliti berusaha untuk menganalisis dan mencari makna dari data yang dikumpulkan, yaitu dengan mencari pola, tema, hubungan persamaan, hal-hal yang sering timbul yang dituangkan dalam kesimpulan-kesimpulan tentative. Dengan bertambahnya data melalui proses verifikasi secara terus-menerus, baru ditarik kesimpulan yang bersifat “grounded.” Dengan kata lain setiap kesimpulan yang dibuat senantiasa terus dilakukan verifikasi selama penelitian berlangsung.

Gambar 3.2. Analisis Interaktif menurut Miles dan Huberman

Sumber : Mattew B. Milles dan A. Michael Huberman, Analisis Data kualitatif, Jakarta: UI-Press, 1992.

3.8. Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara : (Sugiyono,2005)

1. Perpanjangan pengamatan

Penelitian ini diperpanjang sampai dua kali, karena pada periode I (Oktober sampai Januari) , data yang diperoleh dirasa belum memadai dan belum kredibel. Belum memadai karena belum semua rumusan masalah dan fokus terjawab melalui data, belum kredibel karena sumber data masih ragu-ragu dalam memberikan data, sehingga data yang diperoleh pada tahap I ternyata masih belum konsisten, masih berubah-rubah.

Pengumpulan Data

Reduksi Data

Penyajian Data

Penarikan Kesimpulan

Perpanjangan pengamatan sampai dua kali maka data yang diperoleh dirasa telah jenuh

2. Meningkatkan ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian dengan cermat, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian juga dengan meningkatkan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah dengan cara membaca berbagai referensi buku maupun hasil penelitian atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti. Dengan membaca ini maka wawasan peneliti akan semakin luas dan tajam, sehingga/ dapat digunakan untuk memeriksa data yang ditemukan itu benar/dipercaya atau tidak.

3. Triangulasi

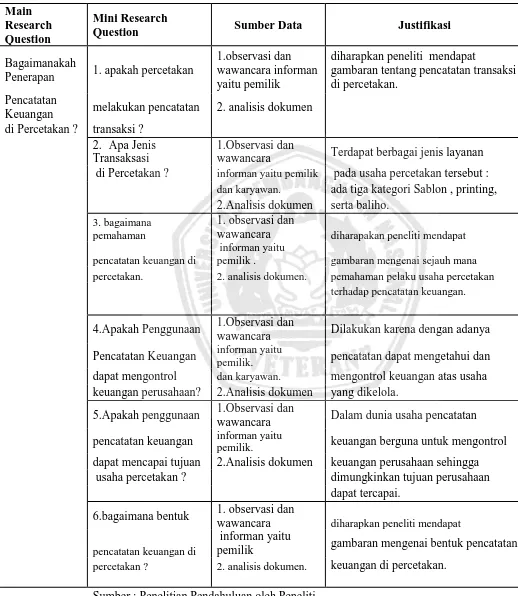

Tabel 3.1. Desain Penelitian

Main Research Question

Mini Research

Question Sumber Data Justifikasi

Bagaimanakah

Penerapan 1. apakah percetakan

1.observasi dan wawancara informan yaitu pemilik

[image:64.595.43.561.144.740.2]diharapkan peneliti mendapat

gambaran tentang pencatatan transaksi di percetakan.

Pencatatan

Keuangan melakukan pencatatan 2. analisis dokumen

di Percetakan ? transaksi ?

2. Apa Jenis Transaksasi

1.Observasi dan

wawancara Terdapat berbagai jenis layanan di Percetakan ? informan yaitu pemilik pada usaha percetakan tersebut :

dan karyawan. ada tiga kategori Sablon , printing,

2.Analisis dokumen serta baliho.

3. bagaimana

pemahaman

1. observasi dan

wawancara diharapakan peneliti mendapat

pencatatan keuangan di

informan yaitu

pemilik . gambaran mengenai sejauh mana percetakan. 2. analisis dokumen. pemahaman pelaku usaha percetakan

terhadap pencatatan keuangan.

4.Apakah Penggunaan 1.Observasi dan

wawancara Dilakukan karena dengan adanya Pencatatan Keuangan informan yaitu

pemilik. pencatatan dapat mengetahui dan dapat mengontrol dan karyawan. mengontrol keuangan atas usaha keuangan perusahaan? 2.Analisis dokumen yang dikelola.

5.Apakah penggunaan 1.Observasi dan

wawancara Dalam dunia usaha pencatatan pencatatan keuangan informan yaitu

pemilik. keuangan berguna untuk mengontrol dapat mencapai tujuan 2.Analisis dokumen keuangan perusahaan sehingga

usaha percetakan ? dimungkinkan tujuan perusahaan

dapat tercapai.

6.bagaimana bentuk 1. observasi dan

wawancara diharapkan peneliti mendapat

pencatatan keuangan di

informan yaitu

pemilik gambaran mengenai bentuk pencatatan percetakan ? 2. analisis dokumen. keuangan di percetakan.

4.1. Sejarah Industri Percetakan di Dunia

Percetakan mempunyai catatan sejarahnya sendiri. Sejarah menuliskan informasi tanggal dari gambar dinding gua yang berumur lebih dari 30.000 tahun. Pada tahun 2500 B.C, orang Mesir mengukir hiegoglyphics pada batu. Akan tetapi, percetakan yang kita ketahui

sekarang tidak ditemukan hingga lebih dari sekitar 500 tahun yang lalu. Orang China membuat banyak penemuan. Mereka menemukan kertas di abad perama dan oveable type dari perunggu pada pertengahan abad ke-11. Orang korea pertama kali membuat moveable type dari perunggu pada pertengahan abad ke-13. Akan tetapi, tidak diketahui adanya hubungan antara penemuan awal Asia dan penemuan percetakan di Eropa pada abad ke-15.

Kemungkinan besar percetakan pertama kali ditemukan untuk mempermudah penduplikasian injil. Jika sebelumnya ditulis dengan tangan di ruang scriptoria, maka sejak zaman renaisans manusia mulai berpikir untuk mempercepat proses ini lewat produksi massal. Tekhnik cetak pertama kali yang dikenal dimulai dari Kota Mainz, Jerman pada tahun 1440 yang merupakan sentra kerajinan uang logam saat itu. Pertama kali metode cetak diperkenalkan oleh Johannes Gutenberg dengan Inspirasi uang logam yang digesegkan dengan arang ke atas kertas. Relief uang logam menimbulkan ide untuk membuat permukaan dengan tinggi bervariasi. Hal ini dikenal dengan nama cetak tinggi.

4.2. Sejarah Percetakan di Indonesia

Percetakan Negara Republik Indonesia telah berdiri sejak zaman

mencetak ORI (Uang Republik Indonesia), dan mendapatkan tugas untuk melaksanakan pembuatan Berira Negara (State Gazeete) Republik Indonesia yang pertama kalinya dan sekarang disebut dengan nama Berita Negara. Dalam perjalanannya hidup perusahaan ini selalu mengikuti sejarah bangsa Indonesia. Sedangkan Pencetakan uang sekarang dilakukan oleh Perum Peruri. Sebelum namanya berubah menjadi Percetakan Negara Republik Indonesia (1950), perum PNRI telah mengalami beberapa kali perubahan nama. Di tahun 1942 namanya adalah “Gunseikanbu Inatsu Koja (GIK)”. Kemudian di yahun 1945 berubah menjadi Percetakan Republik Indinesia (PRI). Melalui sebuah peraturan pemerintah No. 46 Tahun 1991, PNRI menjadi sebuah Perusahaan Umum (Perum) milik Negara yang mengemban fungsi, baik sebagai pendukung pembangunan nasional (agent of development) maupun sebagai unit ekonomi (profit center).

Saat ini berdasarkan Peraturan Pemerintah RI no. 133 Tahun 2000

aproduk percetakan umum yang diterima dari BUMN, swasta maupun masyarakat luas pada umumnya.

4.3. Sejarah Percetakan Samudra Cipta Sakti

Penelitian ini disusun dengan mengambil objek penelitian di percetakan Samudra Cipta Sakti. Hal ini dilakukan peneliti untuk mendapatkan informasi dan data yang lebih lengkap, lebih kredibel, lebih mendalam, dan bermakna sehingga peneliti merasa bahwa tujuan penelitian ini telah dicapai. Dengan membahas permasalahan yang sama mengenai pencatatan keuangan pada lokus ini, peneliti dapat mengkaji lebih dalam sejauhmana pencatatan keuangan telah diterapkan pada usaha percetakan.

mempunyai alasan tersendiri diakui oleh bapak Sugiyanto, Candhes merupakan singkatan yang artinya Cangkrukan Ndheso hal ini berawal dari awal pendirian warung yang didukung oleh anak anak muda yang daerah asalnya dari desa yang merantau di Surabaya yang hobi minum kopi dari sanalah tercipta singkatan Candhes sedangkan untuk usaha Budidaya lele lebih kepada hobi pemilik yang tak lain ialah bapak Sugiyanto.

Awal memulai usaha percetakan ini pada tahun 1994. Pendirian ini dilatarbelakangi oleh pemilik yang mempunyai pengalaman yang ada membuat pemilik tergerak untuk membuka usaha di bidang percetakan. Berdasarkan analisis wawancara terungkap bahwa usaha yang ditekuni bapak Sugiyanto ialah usaha yang berlandaskan keberanian. Disamping untuk memenuhi kebutuhan sehari sehari serta kebutuhan masyarakat di dunia percetakan yang semakin meluas.

5.1. Jenis Transaksi Di Percetakan

Usaha percetakan sama seperti unit usaha yang bersifat profit lainnya, di dalamnya terjadi transaksi jual beli. Transaksi tersebut terdiri dari berbagai macam, trasaksi tersebut yakni sablon, printing, dan baliho. Unit usaha yang diteliti sebagai objek penelitian oleh peneliti masih tergolong usaha kecil, sehingga jenis transaksi yang terjadi disini tidak serumit yang terjadi di dalam perusahaan besar.

Contoh jenis transaksi yang terjadi di dalam unit usaha tersebut dapat dikelompokkan menjadi tiga, dalam hal ini pengelompokan transaksi ini bersumber dari data yang diperoleh dari percetakan Samudra Cipta Sakti.

Berikut pemaparan yang dikemukan oleh pemilik usaha percetakan :

“…jenis transaksine sag jane yoo uakeh mbak gag terbatas malah. Tapi yo intine ono telu maceme mulai baliho, printing, ambeg sablon. Bentuk laporane dadi siji. Mben eneg duweg melbu yo ditulis nang nota konoo…..”

. (Informan Sugiyanto)

percetakan tersebut yaitu terdiri dari Baliho, printing, dan sablon. Dari berbagai macam transaksi tersebut laporannya dibuat menjadi satu dalam sebulan. Berikut pemaparan dari pengelola usaha percetakan :

“ transaksine nek kene iki yo uakeh tenan mbak hamper kabeh ngelayani Cuma yo singkate Jenisse ada tiga sablon, baliho, ambeg printing. Bentuk laporane langsung neg ada yang mbayar ya dicatat di nota biasane wonge dewe seng ngecek mben ulane. Mben eneg penjualan seng mbayar yo dikei nota“.

(Informan Waskito)

Adapun jawaban pendukung dari pengelola usaha percetakan yang lain ialah sebagai berikut :

“….jenis tran