segala berkat dan rahmat-Nya yang dilimpahkan, sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Makna Penerapan Pencatatan Keuangan Bagi Pelaku Usaha Kecil Menengah ( UKM ), ( Studi Kasus Pada Pecel Ponorogo Bu Tari )”.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih sebesar – besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin. N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

bimbingannya selama ini.

7. Segenap tenaga pengajar, staff, dan karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Bapak Agung, mas Amin beserta karyawan Pecel Ponorogo Bu Tari, dan Bu Cahya ( Assisten dosen Fak. Ekonomi ) selaku informan, terima kasih atas bantuannya selama ini.

9. Kedua orang tua Bapak Sugeng dan Alm. Ibu Kholifah terima kasih atas segala doa yang terpanjat, kasih sayang yang melimpah, dukungan yang tak ada habisnya, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

Penyusunan skripsi ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis memohon kepada seluruh pihak untuk memberikan kritik dan saran membangun agar dalam penulisan yang selanjutnya dapat lebih baik dan bermanfaat bagi yang memerlukan.

Surabaya, Oktober 2010

ii

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Fokus Penelitian ... 5

1.3 Perumusan Masalah ... 7

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1 Hasil – Hasil Penelitian Terdahulu ... 9

2.2 Kajian Pustaka ... 11

2.2.1 Pengertian Akuntansi ... 11

2.2.2 Sistem Informasi Akuntansi ... 12

2.2.2.1Pengertian Sistem ... 12

iii

informasi ... 16

2.2.3 Akuntabilitas Usaha ... 17

2.3 Usaha Kecil Menengah ... 19

2.3.1 Kriteria Usaha Kecil dan Menengah ... 19

2.3.2 Kelemahan Usaha Kecil dan Menengah ... 22

2.3.3 Peluang Usaha Kecil dan Menengah ... 26

2.4 Teori Motivasi……….... .. 26

BAB 3 METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Ketertarikan Penelitian ... 28

3.3 Lokasi Penelitian ... 31

3.4 Instrumen Penelitian ... 31

3.5 Sumber Data ... 32

3.6 Penentuan Informan... 33

3.7 Teknik Pengumpulan Data ... 33

3.8 Analisis Data ... 35

iv BAB 5 ANALISIS DAN PEMBAHASAN

5.1 Proses Pencatatan keuangan Pada Pecel Ponorogo Bu Tari ... 43 5.1.1 Pentingnya Pencatatan Bagi Pecel Ponorogo Bu Tari ... 43 5.1.2 Pencatatan Keuangan Sebagai Bentuk Fungsi Kontrol

Keuangan Perusahaan ... 49 5.1.3 Penggunaan Pencatatan Keuangan sebagai Alat Untuk

Mencapai Tujuan Organisasi... 52 5.1.4 Pengetahuan mengenai Pencatatan Keuangan ... 55 5.1.5 Bentuk Atau Mdel Pencatatan Keuangan ... 56 5.1.6 Pembagian Tugas Kerja Antara Bagian Produksi Dan

Keuangan... 59 5.2 Keterbatasan Peneliti ... 61

BAB 6 KESIMPULAN DAN SARAN

vi

viii

MAKNA PENERAPAN PENCATATAN KEUANGAN BAGI PELAKU USAHA KECIL MENENGAH (UKM)

(STUDI KASUS PADA PECEL PONOROGO BU TARI)

Oleh :

Maya Suci Nuryanti

ABSTRAKSI

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Kecil Menengah (UKM), dimana di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja, memberikan kontribusi terhadap domestik bruto sebesar 40% dan mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor non-migas. Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilam usaha, termasuk bagi usaha kecil, namun kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolahan usahanya, karena tidak memiliki pengetahuan akuntansi, belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha, dan adanya anggapan bahwa proses akuntansi tidak terlalu penting untuk diterapkan.

Obyek penelitian ini adalah Pecel Ponorogo Bu Tari yang terletak di jalan Nginden Intan Barat 1 (depan rumah sakit HCOS), Surabaya. Untuk menjawab perumusan masalah dan tujuan penelitian, analisis yang digunakan adalah analisis kualitatif.

Pada dasarnya, pandangan pemahaman pencatatan keuangan oleh pengusaha Pecel Bu Tari ini sudah memahami adanya laporan keuangan dan telah berusaha menerapkan laporan keuangan berdasarkan SAK. Namun masih ada yang belum dimengerti, seperti biaya penyusutan dalam usahanya. Pencatatan sudah menggunakan komputerisasi, tetapi dalam melakukan transaksi masih menggunakan sistem manual, dan dikatakan sudah rapi dan terinci, terbukti dari adanya pencatatan prive, pengeluaran, dan pemasukan digerai maupun didepot. Tetapi ada sedikit kekurangan yaitu tidak dilampirkannya bukti – bukti transaksi yang memadai. Hal ini dapat menghambat pelaksaan audit untuk laporan keuangannya.

1 1. Latar Belakang Masalah

Hakikat setiap usaha didirikan yaitu untuk mencapai tujuan tertentu, dimana tujuan masing – masing usaha secara umum dapat dikatakan sama, hanya perioritasnya yang berbeda. Tujuan paling utama bagi sebuah usaha adalah mendapatkan keuntungan seoptimal mungkin, begitu juga bagi para pelaku Usaha Kecil Menengah ( UKM ), mereka memiliki tujuan tertentu selain mendapatkan keuntungan dari usahanya tersebut yaitu dapat mengurangi tingkat pengangguran di Indonesia.

Usaha Kecil Menengah ( UKM ) merupakan bagian penting dalam kehidupan perekonomian suatu Negara dan memberikan kontribusi dalam meningkatkan kesejahteraan masyarakat, khususnya di negara – negara berkembang yang jumlah penduduknya padat, termasuk Indonesia. Usaha Kecil Menengah ( UKM ) menyediakan kesempatan kerja dan pendapatan yang cukup besar bagi masyarakat sehingga dapat mengurangi salah satu permasalahan yang dihadapi Indonesia yaitu pengangguran.

di Indonesia ( menempatkan pengangguran pada lapangan pekerjaan, untuk memperkerjakan para tenaga pengangguran tersebut harus diciptakan lapangan kerja baru. Penciptaan lapangan kerja baru sebenarnya telah dilakukan oleh pemerintah dan swasta. Namun, jumlah lapangan kerja yang diciptakan tersebut masih relative kecil dibandingkan dengan jumlah pengangguran yang ada ( Sudradjad, 1999:10 )

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Kecil Menengah ( UKM ). Sektor ini mempunyai peranan penting baik untuk perekonomian nasional maupun daerah. Di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja, memberikan kontribusi terhadap domestik bruto sebesar 40% dan mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor non-migas ( Indonesia Small Business Research Center, 2003 dalam pinasti, 2007 ).

pencatatan akuntansi yang baik bagi usaha kecil sebenarnya telah tersirat dalam Undang – Undang usaha kecil no. 9 tahun 1995 dn dalam Undang – undang perpajakan ( Pinsati, 2007 ; 322 ).

Kenyataannya, kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolahan usahanya ( Pinasti, 2007 ). Salah seorang manajer klinik usaha kecil dan koperasi Ikatan Akuntansi Indonesia ( IAI ), ( Idrus, 2000 dalam Pinasti, 2007 ), menyatakan bahwa para pengusaha kecil tidak memiliki pengetahuan akuntansi, dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha, pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan.

besar dan itu harus dilakukan peminjaman dan kepada pihak bank, seringkali pinjaman itu ditolak hanya karena perusahaan tersebut tidak menenerapkan pencatatan keuangan dengan baik dan benar, sangat disayangkan apabila hal itu terjadi dikalangan sekitar kita ( Krisdiartiwi, 2008 ; 141 ).

Umumnya pemilik UKM beranggapan bahwa perencanaan dan pengembangan strategi bisnis adalah tidak perlu, teknologi seperti terlihat sabagai suatu investasi uang dan waktu yang mahal dan tak terjangkau, tetapi memilih alat yang tepat akan membuat bisnis menjadi lebih mudah daripada sebelumnya.

Menyadari situasi dan kondisi tersebut diatas, maka diperlukan sebuah inovasi teknologi baru agar para pelaku UKM yang sebagian dari mereka belum mengerti pencatatan akuntansi, menjadi mengerti dan mudah menerapkannya.

Revolusi dalam teknologi informasi dan komunikasi telah mendorong kemajuan dalam teknologi, produk dan proses, serta terbentuknya masyarakat informasi, dalam dunia usaha dituntut untuk tampil adaptif terhadap perubahan yang terjadi dengan perbaikan strategi dan operasi perusahaan agar dapat bertahan dalam kompetisi dunia usaha yang semakin ketat.

ditempat ” atau bahkan terlampau jauh tertinggal dari pesaing.

Faktor accountability mutlak diperlukan jika usaha tersebut menginginkan lebih maju karena untuk pengajuan kredit kepada bank atau lembaga perkreditan lain yang memerlukan laporan keuangan yang dapat dipertanggung jawabkan ( accountability ).

Dari permasalahan diatas maka peneliti tertarik untuk melakukan penelitian tehadap :

Makna Penerapan Pencatatan Keuangan Bagi Pelaku Usaha

Kecil Menengah ( UKM ) ; ( Studi Kasus pada Pondok Pecel Ponorogo

Bu Tari ).

2. Fokus Penelitian

Dari uraian yang telah dikemukakan diatas, banyak hal – hal yang mempengaruhi kegiatan UKM yang dapat menimbulkan permasalahan dalam UKM tersebut antara lain :

• Masalah Sumber Daya Manusia ( SDM )

dapat mengembangkan usahanya hingga menjadi besar dang berkembang.

• Masalah Pemasaran

Pemasaran menjadi hal yang cukup penting dibidang UKM, karena pemasaran biasanya menjadi “ penolong ” bagi suatu UKM. Dengan adanya pemasaran UKM bisa dikenal oleh masyarakat luas, sehingga dapat menambah keeksistensian UKM tersebut.

• Masalah Akuntabilitas

Faktor akuntabilitas menjadi hal yang sangat penting bagi UKM, karena faktor ini dapat dikatakan sebagai tolak ukur bagi UKM apakah UKM tersebut berkembang dengan baik atau mengalami kerugian dalam perkembangannya. Tetapi terkadang faktor ini sering diabaikan oleh pemilik atau orang – orang yang menggeluti bidang ini.

3. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka berikut ini dibuat suatu perumusan masalah :

1. Bagaimana proses pencatatan keuangan dalam Usaha Kecil Menengah ( UKM ) ?

2. Seberapa penting pencatatan keuangan bagi pelaku Usaha Kecil Menengah ( UKM ) ?

4. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan diatas. Maka, tujuan dari penelitian berikut ini antara lain adalah sebagai berikut : 1. Untuk mengetahui bagaimana proses penerapan pencatatan keuangan pada pelaku Usaha Kecil Menengah ( UKM ).

2. Untuk mengetahui seberapa penting pencatatan keuangan bagi pelaku Usaha Kecil Menengah ( UKM ).

Manfaat Penelitian

1) Bagi UKM

Hasil ini dharapkan mampu memberikan sumbangan pemikiran atau hasil ini diharapkan juga mampu memberikan bahan masukan untuk lebih mengetahui pentingnya akuntabilitas usaha.

2) Bagi Universitas

bahan penelitian bagi mahasiswa dimasa yang akan datang. 3) Bagi Peneliti

9 2.1. Hasil – Hasil Penelitian Terdahulu

jiwa kewirausahaan tetapi juga skim pembukaan usaha baru oleh pengambilan kebijakan. Sesudah itu dilakukannya lagi penelitian yang hampir sama oleh Margani Pinasti, 2007, pengaruh penyelenggaraan dan penggunaan informasi akuntansi terhadap persepsi pengusaha kecil atas informasi akuntansi: suatu riset eksperimen. Penyelenggaraan dan penggunaan informasi terbukti secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusah kecil atas informasi akuntansi. Penelitian ini dikembangkan lagi oleh Silvester Surya Nugraha, 2008, makna penerapan pencatatan keuangan bagi pelaku Usaha Kecil Menengah ( UKM ): studi kasus pada Surya Pijar. Yang menghasilkan kesimpulan bahwa pada UKM yang diteliti tidak melakukan pencatatan laporan keuangan secara lengkap, tetapi hanya melakukan pencatatan secara sederhana hanya sebatas mencatat data – data pembelian untuk modal kerja ditiap order yang dilakukan, tetapi tidak mencatat tanggal per item transaksi atau belanja yang dilakukan karena bagi pemilik UKM, pencatatan adalah kegiatan perencanaan karena semua yang dicatat oleh pemilik digunakan sebagai pedoman dalam menentukan harga penawaran kedepan. Penelitan – penelitian tersebut selain menguji hasil penelitian tersebut juga menambahkan beberapa hal lagi seperti kewirausahaan, penyelenggaraan dan penggunaan informasi akuntansi, dan juga penerapan pencatatan keuangan. Penambahan tersebut membantu pengembangan penelitian yang sebelumnya.

terdahulu, yaitu terletak pada waktu, sampel dan metode penelitian. Sedangkan persamaannya adalah sama – sama meneliti tentang UKM dan informasi akuntansi. Oleh karena itu, penelitian sekarang bukan replikasi dari penelitian terdahulu. Tetapi merupakan penjabaran penelitian sebelumnya.

2.2. Kajian Pusataka

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan beberapa lembaga – lembaga terkait, menurut Winwin Yadiati ( 2007:1 ) definisi tersebut antara lain :

1. Accounting Principle Board ( APB ) dalam Statement No.4 disebutkan : Akuntansi adalah sebuah kegiatan jasa ( service activity ) fungsinya adalah untuk memberikan informasi kuantitatif, terutama yang bersifat financial, tentang entitas – entitas ekonomi yang dianggap berguna dalam pengambilan keputusan ekonomi, dalam penentuan pilihan logis diantara tindakan alternatif.

2. American Institute of Certified Public Accountants ( AICPA ) dalam Accounting Terminology Bulletin No.1, tahun 1953,menyatakan :

penafsiran hasil – hasilnya.

3. Paul Grady dalam ARS No.7, AICPA, 1965, mendifinisikan :

Akuntansi merupakan suatu body of knowledge serta fungsi organisasi yang secara sistematik, orisinal dan autentik,

mencatat, mengklasifikasikan, memproses, mengikhtisarkan, menganalisis, menginterprestasikan seluruh transaksi dan kejadian serta karakter keuangan yang terjadi dalam operasi entitas akuntansi dalam rangka menyediakan informasi yang berarti yang dibutuhkan manajemen sebagai laporan dan pertanggung jawaban atas kepercayaan yang diterimanya.

Definisi diatas dapat disimpulkan bahwa akuntansi diselenggarakan dalam suatu perusahaan. Informasi akuntansi yang dihasilkan adalah informasi tentang organisasi dan informasi akuntansi sangat penting dalam menyelenggarakan perusahaan.

2.2.2. Sistem Informasi Akuntansi

2.2.2.1.Pengertian Sistem

untuk mencapai tujuan tertentu ”.

Kedua definisi tersebut diatas maka dapat disimpulkan bahwa sistem adalah sekelompok komponen yang saling berkaitan satu dengan yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.2.2. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data, menurut Cushing ( 1989:11 ), “ data dapat terdiri dari sekumpulan karakter yang diterima sebagai input terhadap suatu system informasi dan disimpan serta diolah. Informasi diartikan sebagai output pengelolah data yang diorganisir dan berguna bagi orang yang menerimanya”, sedangkan menurut Wilkinson ( 1993:3 ) “ data dalah fakta, angka, bahkan symbol mentah, secara bersama – sama mereka merupakan masukan bagi suatu system informasi. Sebaliknya, informasi terdiri dari data yan telah ditransformasi dan dibuat lebih bernilai melalui pemprosesan. Idealnya, informasi adalah pengetahuan yang berarti dan berguna untuk mencapai sasaran ”.

2.2.2.2.1. Siklus Pengolahan Data

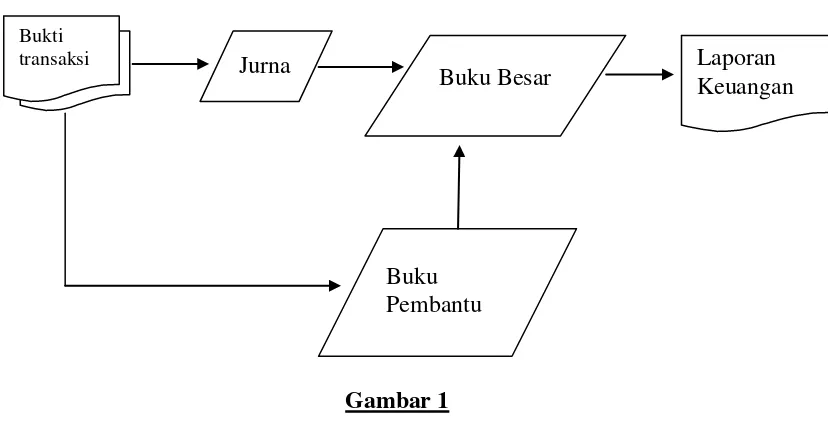

Untuk mengubah data menjadi informasi, dilakukan proses pengolahan data, dalam akuntansi proses ini disebut sebagai siklus akuntansi, maka dalam system informasi proses pengolahan ini dilakukan dengan berbagai tahap tertentu. Yaitu system informasi akuntansi yang diproses secara manual dan system informasi akuntansi yang diproses dengan computer.

Siklus pengolahan data secara manual

Sumber : Zaki Baridwan, 1994,

Gambar 1

Sistem Informasi Akuntansi, BPPE, Yogyakarta, Edisi Kedua, hal. 4

Bukti

transaksi Jurna

Buku Besar Laporan Keuangan

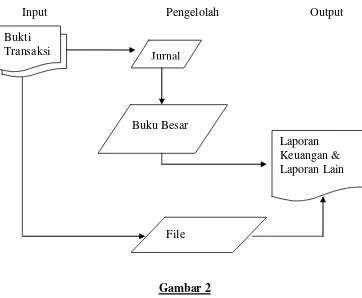

Siklus pengolahan data dengan computer

Input Pengelolah Output

Sumber : Zaki Baridwan, 1994, Gambar 2

Sistem Informasi Akuntansi, BPPE, Yogyakarta, Edisi Kedua, hal. 4

2.2.2.2.2. Sifat – Sifat Informasi

Menurut Wilkinson ( 1993:121 ), sifat – sifat informasi yang penting meliputi hal – hal berikut :

1. Relevansi

Hubungan antara inforasi dan situasi keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat diakuantifikasikan ( Bukti

Transaksi Jurnal

Buku Besar

Laporan Keuangan & Laporan Lain

dinyatakan dalam bentuk numeric ). 3. Akurasi

Keandalan dan kepresisisan informasi. 4. Kepadatan

Sejauh mana informasi diringkaskan atau dipadatkan. 5. Ketepatan waktu

Keyakinan informasi. 6. Cakupan

Rentang yang dicakup oleh informasi.

2.2.2.3. Akuntansi Sebagai Sistem Informasi

Sebagai system informasi, akuntansi diperlukan oleh berbagai pihak, baik dalam kalangan intern maupun dari luar organisasi yang menyelenggarakan akuntansi tersebut.

Secara garis besar ( Weygandt, dkk, 2007:6 ) pihak – pihak tersebut adalah :

a. Pengguna internal, yaitu manajer yang merencanakan mengorganisasikan dan mengelola suatu bisnis.

b. Pengguna eksternal, yaitu :

1. Investor, menggunakan informasi akuntansi guna membuat keputusan untuk membeli, menahan, atau menjual sahamnya.

3. Badan perpajakan, Amerika seperti Internal Revenue Service ( IRS ), ingin mengetahui apakah perusahaan telah mematuhi undang – undang perpajakan.

4. Pelanggan, akan tertarik dengan sebuah perusahaan tetap harus mengahargai jaminan dan dukungan produk atas lini – lini produknya. 5. Serikat Pekerja, ingin mengetahui apakah peilik dapat membayar kenaikan

upah dan tunjangan.

6. Perencanaan ekonomi, menggunakan informasi akuntansi untuk meramalkan aktivitas perekonomian.

2.2.3. Akuntabilitas Usaha

Akuntabilitas secara harfiah dalam bahasa inggris biasanya disebut dengan accountability yang berarti sebagai “ yang dapat dipertanggungjawabkan ”. atau dalam kata sifat disebut sebagai accountable. Lalu bedanya dengan responsibility yang juga diartikan sebagai “ tanggung jawab ”. pengertian accaountability dan responsibility seringkali diartikan sama. Padahal maknanya jelas sangat berbeda. Beberapa ahli menjelaskan bahwa dalam kaitannya dengan birokrasi, responsibility merupakan otoritas yang diberikan oleh atasan untuk melaksanakan suatu kebijakan. Sedangkan accountability merupakan kewajiban untuk menjelaskan bagaimana realisasi otoritas yang diperolehna tersebut.

Aslam Iqbal ( dalam Nugraha, 2008 ) menyatakan bahwa akuntabilitas merupakan sisi – sisi sikap dan watak kehidupan manusia yang meliputi internal dan eksternal seseorang, dari sisi internal seseorang akuntabilitas merupakan pertanggung jawaban orang tersebut kepada Tuhan-nya, sedangkan akuntabilitas eksternal seseorang adalah akuntabilitas orang tersebut terhadap lingkungannya baik lingkungan formal ( atasan-bawahan ) maupun lingkungan masyarakat.

Tidak dapat dipungkiri, pencatatan keuangan memegang peranan penting bagi dunia usaha yang dinamis karena laporan keuangan yang dapat dipertanggungjawabkan ( accountability ) mutlak diperlukan. Usaha yang pada awalnya tergolong kecil tidak menutup kemungkinan akan menjadi besar disaat mendatang, salah satu cara yang ditempuh adalah pengajuan kredit bank namun seringkali proposal yang diajukan tidak memenuhi persyaratan dari pihak bank.

hal tersebut disebabkan karena pihak bank bukanlah penjual jaminan, tetapi lebih menharapkan siklus dari pinjaman kredit yang telah diberikan.

2.3. Usaha Kecil Menengah

2.3.1. Kriteria Usaha Kecil dan Menengah

a. Kriteria Meneurut Undang – Undang RI No.9 Tahun 1995 tentang usaha kecil :

1) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- ( dua ratus juta rupiah ), tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tehunan paling banyak Rp. 1.000.000.000,- ( satu milyar rupiah ).

3) Milik Warga Negara Indonesia

4) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

5) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, termasuk koperasi.

b. Kementrian Mentri Negara Koperasi dan Usaha Kecil Menengah ( Menegkop dan UKM) :

200.000.000, tidak termasuk tanah dan bangunan tempat usaha, dan memiliki penjualan tehunan paling banyak Rp. 1.000.000.000. Sementara itu, Usaha Menengah ( UM ) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp. 200.000.000 s.d. Rp 10.000.000.000, tidak termasuk tanah dan bangunan.

c. Badan Pusat Statistik ( BPS ):

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d. 19 orang, sedangkan usaha menengah merupakan entitas usaha yang memiliki tenaga kerja 20 s.d. 99 orang.

d. Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27 Juni 1994 :

Usaha kecil didefinisikan sebagai perorangan atau badan usaha yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omset pertahun setinggi – tingginya Rp. 600.000.000 ( diluar tanah dan bangunan yang ditempati ) terdiri dari :

1. Badan usaha ( Fa, CV, PT, dan koperasi ) dan

2. Perorangan ( pengrajin/industry rumah tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang barang dan jasa ).

Criteria Usaha Mikro adalah sebagai berikut :

1. memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 ( lima puluh juta rupiah ) tidak termasuk tanah dan bangunan tempat usaha; atau

2. memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 ( tiga ratus juta rupiah ).

Usaha Kecil adalah entitas memiliki criteria sebagai berikut:

1. Kekayaan bersih lebih dari Rp. 50.000.000,00 ( lima puluh juta rupiah ) sampai dengan paling banyak Rp. 500.000.000,00 ( lima ratus juta rupiah ) tidak termasuk tanah dan banguna tempat usaha; dan

2. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 ( tiga ratus juta rupiah ) sampai dengan paling banyak Rp. 2.500.000.000,00 ( dua milyar lima ratus juta rupiah ).

Sementara itu, yang disebut dengan Usaha Menengah dalah entitas usaha yang memiliki kriteria sebagai berikut :

1. Kekayaan bersih lebih dari Rp. 500.000.000,00 ( lima ratus juta rupiah ) sampai dengan paling banyak Rp. 10.000.000.000,00 ( sepuluh milyar rupiah ) tidak termasuk tanah dan banguna tempat usaha; dan

2.3.2. Kelemahan Usaha Kecil dan Menengah

Marbun ( 1986:35 ) menyatakan kelemahan usaha kecil dengan

berikut :

1) Tidak atau jarang mempunyai perencanaan tertulis.

Ketidakadaan perencanaan mengakibatkan perusahaan kecil tidak dapat memusatkan segala tenaga dan daya untuk mencapai sasaran yang paling menguntungkan. Juga dengan demikian mereka tidak mempunyai sasaran dan urutan prioritas. Akibatnya, mereka tdak dapat engukur secara pasti apakah mereka berhasil atau setengah gagal atau gagal.

2) Tidak berorientasi ke masa depan, melainkan kepada hari kemarin atau hari ini.

Bukan rahasia lagi bahwa kebanyakan pengusaha kecil memulai usahanya karena melihat usaha orang lain maju, atau sekedar mencoba atau asal jalan karena tidak ada kegiatan lain. Umumnya, orientasi mereka ialah barang atau usaha yang laku kemarin atau saat ini. Umumnya karena kurang pengalaman, kurang bimbingan dan kurang pendidikan, mereka lalu tidak bisa atau kurang membaca kecenderungan masa depan, apalagi untuk 5 tahun mendatang.

3) Tidak memiliki pendidikan yang relevan.

terpandai diantara anggota keluarga mereka. 4) Tanpa pembukuan yang teratur dan tanpa neraca rugi laba.

Akibat tanpa perencanaan tertulis dan kurang pendidikan serta karena tidak ada paksaan pemerintah ( pajak ), umumnya perusahaan kecil tidak memiliki dan tidak mempraktekkan pembukuan yang teratur. Paling banter hanya mempunyai catatan tercecer berapa yang laku hari ini, juga tidak jelas uang pribadi atau uang perusahaan. Cara pemakaian uang simpang siur, tidak jelas berapa seharusnya “ gaji ” pemilik setiap bulannya.

5) Tidak mempunyai atau tidak mengadakan analisis pasar yang “ up to date ” atau tepat waktu yang mutakhir.

Tidak adanya perencanaan dan pendidikan yang relevan ditambah lagi tanpa pembukuan yang teratur, umumnya perusahaan kecil juga tidak memiliki analisis pasar yang relevan. Pengusaha kecil hanya sekedar mengira – ira dan bertumpu pada pengalaman hari kemarin. Mereka tidak tahu pasti berapa besar potensi pasar, berapa pesaing, apa kekuatan dan kelemahan pesaing, bagaimana kecenderungan selera pembeli, bagaimana perkembangan teknologi atau perkembangan produk dan lain – lain.

6) Kurang spesialisasi atau difersifikasi berencana.

atai diversifikasi yang dalam beberapa hal merupakan keharusan, akibatnya bobot orientasi pada hari kemarin dan hari ini menjadi pengusaha kecil mengerjakan atau mengusahakan apa yang laku dijual atau berhasil dibuat orang lain.

7) Jarang mengadakan pembaharuan ( inovasi ).

Terkadang kita merasa aneh mengamati bahwa jenis barang yang dijual, tata letak barang, lemari, jenis penerangan ( lampu yang redup ) dari beberapa perusahaan kecil tetap sama setelah beberapa tahun, demikian juga, beberapa perusahaan pembuatan barang atau pembaharuan setelah sekian tahun atau, setelah berubah generasi, tetap membuat barang yang sama dan peralatannya menua sejalan dengan umur pemiliknya.

8) Tidak ada atau jarang terjadi pengkaderan.

9) Cepat puas.

Tidak ada perencanaan dan tanpa peramalan biasanya pemilik perusahaan kecil cepat puas dan kurang ambisius. Pengusah kecil umumnya setelah berusaha 10 atau 20 tahun bidang usahanya bukannya semakin besar atau bertambah bahkan ikut menua sesuai usia pemiliknya, hal ini mungkin erat kaitannya dengan kelemahan lain - tanpa pendidikan yang relevan dan tanpa pengalaman yang menantang.

10)Keluarga sentries

Di Indonesia btas tegas antara bisnis dan keluarga sering kabur atau tidak jelas. Tidak jarang pula anak – anak pemilik menyalah gunakan perusahaan orang tuanya, mengambil uang atau barang seenaknya tanpa perhitungan yang jelas.

11)Kurang percaya pada ilmu modern

12)Kurang pengetahuan hukum dan peraturan

Dikota – kota besar kita mengamati berates atau bahkan beribu pengusaha kios atau perdagang kaki lima kena gususr karena berdagang di tempat terlarang atau di luar lokasi yang tersedia. Pengusaha kecil banyak yang kurang sadar bahwa mereka terkena pajak penjualan, pajak pertambahan nilai dan pajak pendapatan dan kekayaan. Semua hal di atas terjadi karena pemilik perusahaan kecil kurang tanggap pada hukum yang berlaku atau peraturan baru.

2.3.3. Peluang Usaha Kecil dan Menengah

Marbun ( 1986:44 ), menyatakan bahwa peluang usaha kecil yang masih bisa diraih antara lain :

1) Belajar ilmu manajemen sederhana 2) Meminta jasa konsultan manajemen

3) Meminta jasa keluarga / kenalan yang pintar 4) Kembali ke bangku belajar

5) Mengalihkan bidang usaha

2.4. Teori Motivasi

1. Teori ERG ( Existence, Relatedness, Growth ) dari Alderfer

Teori ERG merupakan refleksi dari nama tiga dasar kebutuhan, yaitu: a. Existence needs. Kebutuhan ini berhubungan dengan fisik dari

eksistensi pegawai, seperti makan, minum, pakaian, bernafas, gaji, keamanan kondisi kerja.

b. Relatedness needs. Kebutuhan interpersonal, yaitu kepuasan dalam berinteraksi dalam lingkungan kerja.

c. Growth needs. Kebutuhan untuk mengembangkan dan

meningkatkan pribadi. Hal ini berhubungan dengan kemampuan dan kecakapan pegawai.

2. Teori Drive

28 3.1. Jenis Penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Penelitian ini bertujuan mengungkapkan makna penerapan keuangan bagi pelaku Usaha Kecil Menengah ( UKM ), dengan pendekatan ini peneliti berada dalam posisi tidak bisa mengontrol obyek penelitian. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek.

Menurut Sugiyono ( 2008:8 ) metode penelitian kualitatif sering disebut metode naturalistik karena penelitiannya dilakukan dengan kondisi yang alamiah ( natural setting ).

Pendekatan yang digunakan dalam penelitian sendiri sebagai alat untuk mencapai suatu kesimpulan. Seperti yang telah dijelaskan diatas, kekuatan pendekatan ini bukan pada “ objektivitas ” hasil studi diperoleh, namun lebih ke pengenalan secara mendalam atas fenomena yang diteliti.

3.2. Ketertarikan Penelitian

yang mereka geluti, dan tidak menutup kemungkinan penghasilan mereka melebihi pegawai kantoran. Suatu perusahaan besar dimulai dari sebuah usaha kecil terlebih dulu, tanpa disadari sebuah usaha kecil ini telah menumbuhkan suatu keberanian dalam berwirausaha kepada “ bos – bos ” kecil ini untuk lebih maju dan menjadi “ bos – bos ” besar pada nantinya.

Menariknya lagi, seorang wirausaha pada setiap harinya mereka memegang uang hasil usaha mereka meskipun tidak terlalu banyak, tapi menurut mereka cukup untuk menghidupi keluarga mereka pada saat dan hari itu juga, tidak seperti pegawai kantoran yang hanya pada awal bulan mereka memiliki uang lebih dan setelah itu mereka harus “ mengencangkan ikat pingang ” supaya tidak kekurangan uang belanja saat akhir bulan.

Pada dasarnya, setiap orang bisa menjadi seorang wirausaha, kunci dari seorang wirausaha adalah kemampuan memutar otak, memotivasi diri dan membangun hubungan dengan orang yang tepat.

Jiwa kewirausahaan pun seharusnya sudah dikenalkan untuk menumbuh kembangkan potensi kewirausahaan pada seseorang sejak dini. Ini dikarenakan kewirausahaan merupakan suatu jiwa bukan keahlian semata, tetapi didalamnya terdapat dimensi – dimensi yang tercampur menjadi satu, beberapa diantaranya menurut peneliti adalah rasa, keinginan untuk sukses..

menunjang suksenya pembangunan ( Sudradjad,1999;10).

Berbicara mengenai menjalankan suatu usaha tentu banyak dimensi yang terlibat didalam roda usaha tersebut, misalnya dimensi pemasaran, sumber daya manusia, financial dan lain sebagainya. Dalam penelitan ini kita akan membahas dimensi financial tersebut, karena disadari atau tidak dimensi financial sering tidak mendapat perhatian yang serius, dimensi financial hanya memperhatikan bagaimana mendapat untung ( laba ) sebanyaknya tanpa memperhatikan cara mengolah uang hasil laba tersebut.

Masalah pengelolaan keuangan dari para pelaku usaha terganjal masalah sumber daya manusia perihal pengetahuan mereka mengenai akuntansi, ilmu akuntansi dianggap sebagai suatu yang merepotkan. Penelitan ini juga akan mencari tahu pemahaman mereka mengenai pentingnya pencatatan dan pelaporan keuangan karena sebagai seorang pengusaha, para pelaku UKM dituntut untuk dapat menyesuaikan diri dan berani melangkah lebih maju untuk menjawab tantangan dunia usaha yang dinamis.

merasa tidak ada perkembangan dalam usaha yang digelutinya selama hampir satu tahun belakangan ini, laba yang didapat tidak bisa untuk mengembangkan usaha tersebut.

Peneliti tergerak untuk ingin mencari tahu permasalahan yang dihadapi peneliti sebagai seorang pemilik usaha apakah sama permasalahan yang dihadapi dengan pelaku usaha lainnya khususnya dalam bidang keuangan yang tentu saja masih dalam lingkup Usaha Mikro Kecil dan Menengah.

3.3. Lokasi penelitian

Pondok Pecel Ponorogo Bu Tari terletak di jalan Nginden Intan Barat 1 ( depan rumah sakit HCOS ), Surabaya.

3.4. Instrumen Penelitian

Informasi tentang sistem pencatatan keuangan pada UKM sangat dibutuhkan peneliti untuk menunjang dan akan digali sebagai instrument. Dalam penelitian kualitatif yang menjadi instrument atau alat penelitian adalah peneliti itu sendiri, oleh karena itu peneliti sebagai instrument juga harus “ divalidasi ” seberapa jauh peneliti kualitatif siap melakukan penelitian selanjutnya terjun ke lapangan.

secara akademik maupun logistiknya ( Sugiyono, 2008;222 ).

Meningkatkan mengenai pemahaman kualitatif, peneliti sendiri juga banyak melakukan diskusi dengan dosen pembimbing maupun dengan dosen – dosen yang dapat membantu dalam hal penelitian kualitatif, tidak sebatas itu peneliti juga diskusi dengan rekan sejawat yang menggunakan metode serupa dilingkungan kampus. Di bidang pemahaman akademik, peneliti berusaha menambah wacana dan pengetahuan dengan mencari artikel – artikel di internet perihal Usaha Kecil Menengah ( UKM ), selain itu peneliti juga membaca buku – buku yang membahas tentang Usaha Kecil Menengah ( UKM ).

3.5. Sumber Data

peneliti, yang dapat mempermudah peneliti untuk meneliti objek tersebut.

3.6. Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sumarsono ( 2004:52 ) snowball sampling adalah teknik penarikan sample yang pada awalnya responden dipilih secara random dengan menggunakan metode non-probalititas yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden – responden lainnya sehingga diperoleh tambahan responden. Semakin lama kelompok responden tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin lama semakin besar.

Informan dari pihak UKM adalah Sdr. Agung sebagai pelaku UKM yang bertindak sebagai pemilik dan pelaksana usaha makanan nasi pecel pada usaha Pondok Pecel Ponorogo Bu Tari. Dan Bu Cahya selaku Pembina UKM dibidang adminitrasi. Dan juga Amin selaku kepala gerai dan bertugas untuk mencatat keuangan. Total jumlah informan yang digunakan sementara dalam penelitian ini sejumlah tiga orang dan kemungkinan akan berkembang seiring dengan informasi yang berkembang pula.

3.7. Teknik Pengumpulan Data

data yaitu wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai berikut :

a. Wawancara mendalam

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokuskan pada masalah sehingga informasi yang dikumpulkan cukup mendalam. Kelonggaran semacam ini mampu mengorek kejujuran informan untuk memberikan informasi yang sebenarnya, terutama yang berkenaan dengan penerapan system akuntansi pada Pecel Ponorogo Bu Tari. Teknik wawancara semacam ini dilakukan dengan semua informan yang ada pada khususnya kepada Sdr. Agung.

Dengan teknik ini akan digali bagaimana proses penerapan system pencatatan keuangna pada UKM, sehingga diharapkan dapat mengungkap baik pengalaman dan pengetahuan yang terdapat pada UKM tersebut, termasuk informasi yang berkaitan dengan masa lampau sekarang maupun harapan dan cita – cita para pelaku UKM terhadap kemajuan usaha mereka sendiri.

santai, spontanitas dengan subjek penelti sebagai pemecah masalah dan peneliti sebagai pemancing timbulnya permasalahan agar muncul wacana detail.

b. Observasi

Observasi dilaksanakan oleh peneliti dengan cara observasi partisipan untuk mengamati berbagi kegiatan penerapan pencatatan keuangan kepada Pecel Ponorogo Bu Tari, usaha yang bergerak dibidang makanan.

Observasi tersebut dapat dimulai dari penyusunan anggaran, penerimaan pendapatan, pelaksanaan belanja, pembukuan dan perhitungan, dan pelaporan. Semua yang didengar dan dilihat oleh peneliti sebagai aktivitas observasi ketika para informan melakukan kegiatan ini, diceritakan kembali atau dicatat sehingga merupakan data atau informasai yang berasal dari wawancara. c. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti – bukti penelitian yang dapat dipertanggung jawabkan. Dokumentasi dilaksanakan pada Pecel Ponorogo Bu Tari mengenai cara mencatat dan mengolah data keuangan perusahaan beliau. Media yang digunakan foto dan rekaman.

3.8. Analisis Data

pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancara. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaannya lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. Dikutip dari Sugiyono ( 2008:246-253 ), Miles and Huberman ( 1992:16-21 ), mengemukakan bahwa aktivitas dalam aktivitas dalam analisis data kualitatif dilakukan secara terus – menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data :

1. Data Reduction ( Reduksi Data )

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu perlu dicatat secara teliti dan rinci. Reduksi data ini berasal dari data mentah ( hasil rekaman, catatan lapangan ) sampai reduksi data yang telah dipilah – pilah oleh penulis untuk melihat gambaran pola masalah.

2. Data Display ( Penyajian Data )

Setelah reduksi data, maka langkah selanjutnya adalah menampilakan data. Dalam hal ini Miles and Huberman ( 1992 ) menyatakan yang paling sering digunakan untuk penyajian data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif.

3. Conclusion Drawing / Verification

Huberman adalah penarikan kesimpulan dan verifikasi. Rencananya, kesimpulan dibuat dengan melalui tahap – tahap analisis data sehingga mencapai saran dari peneliti yang berasal dari fakta dilapangan.

3.9. Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat kepercayaan atas kebenaran dari ahsil penelitian. Dalam penelitian kualitatif standar tersebut dengan keabsahan data :

1. Derajat Kepercayaan ( credibility ) a. Perpanjangan pengamatan

benar berarti kredibel, maka waktu perpanjangan dapat diakhiri. b. Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam peningkatan ketekuna peneliti dapat melakukan penegcekan kembali apakah data yang telah ditemukan itu salah atau tidak. Demikian juga dengan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

c. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari sumber dengan berbagai cara, dan berbagai waktu.dengan demikian terdapat triangulasi sumber, triangulasi teknik pengumpulan data, dokumen dan waktu.

2. Pengujian Transferability

lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil tersebut, maka peneliti dalam membuat laporan harus memberikan uraian yang rinci, jelas dan sistematis dan dapat dipercaya.

3. Pengujian Dependability

Dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan proses penelitian ke lapangan, tetapi bias memberikan data. Peneliti seperti ini perlu di uji dependabilitynya. Kalau proses penelitian tidak dilakukan tetapi datanya ada, maka peneliti tersebut tidak reliable atau dependable. Untuk itu pengujian dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4. Pengujian Konfirmability

Uji konfirmability mirip dengan uji dependability, sehingga pengujian dapat dilakukan secara bersamaan. Menguji

41

BAB IV

DESKRIPSI OBYEK PENELITIAN

4.1 Sejarah pondok Pecel Ponorogo Bu Tari

Usaha yang dimiliki oleh Muhammad Agung Adi P ini mulai berdiri pada tahun 2003 dengan warung tenda. Awalnya usaha ini bukan Agung yang mengolah melainkan ibunya yaitu Bu Tari. Berawal dari usaha kecil – kecilan didepan Rumah Sakit Internasional ( HCOS ) yang hanya berjualan 1.5 kg – 2 kg perhari dan buka hanya pada hari minggu saja.

Dari pelanggan responnya sangat bagus sehingga Agung berniat untuk membantu mengembangkan usaha warung pecel ini. Agung membantu dalam pengembangannya seperti membuat tenda dan membelikan peralatan meja, kursi, dll. Agar tampilan warungnya tampak bersih dan nyaman.

Agung tidak pernah berencana hingga bisa berkembang seperti saat ini. Dia hanya berfikir bagaimana memenuhi kebutuhannya sehari – hari, karena pada saat itu orang tua Agung terkena PHK dan tidak ada pekerjaan untuk menghidupi keluarganya. Sehingga terpaksa Agung harus berjualan pecel agar bisa bertahan dan bisa menghidupi keluarganya. Jadi tidak ada visi misi untuk jangka panjang, hanya untuk memenuhi kebutuhan sehari – hari.

Ketika sudah berjalan dan menemukan peluang yang bagus. Agung mulai mengikuti beberapa training dan seminar tentang wirausaha sehingga membuka wacana – wacana dan mencoba untuk menerapkannya. Dari situlah Agung mempunyai visi dan misi. Visi dan misinya baru dicanangkan pada tahun 2007.

Agung memiliki visi dalam jangka 5 tahun kedepan usahanya sudah mencapai 100 gerai. Dan misinya dapat memperbaiki SDM dan profesionalisme pekerjaan. Dan Agung menyadari bahwa hal ini masih sangat jauh dari apa yang dia lakukan sekarang, menurut Agung perlu banyak evaluasi dalam usahanya.

Ternyata hal itu bukan hanya mimpi karena hingga saat ini karyawannya sudah mencapai hingga 50 orang baik itu lulusan SMP, SMA, hingga S1 juga ada. Pada tahun 2006 Agung memutuskan untuk tidak melanjutkan kuliahnya lagi ingin lebih focus pada usahanya tersebut. Seiring berjalannya waktu Agung ingin melebarkan sayap ke berbagai kota. Dan secara kebetulan ada tawaran dari pelanggan untuk membuka cabang atau rumah makan dikota asal pelanggannya tersebut. Hal itu tidak di sia – siakan oleh Agung karena menurut dia itulah awal dari terbukanya jalan untuk mencapai visi dan misinya. Dalam perjalannya Agung mulai mengembangkan usaha lain yaitu Nasi Bakar Sari Reso pada tahun 2010. Motivasi mendirikan usaha lain ini dari keinginan Agung untuk menambah pemasukan dan refresing.

44

5.1. Proses Pencatatan Keuangan Pada Pondok Pecel Ponorogo Bu Tari

5.1.1. Pentingnya Pencatatan bagi Pecel Ponorogo Bu Tari

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi usaha kecil ( Megginson et al, 2000 dalam Pinasti 2007 ). Informasi akuntansi dasar yang andal bagi pengambilan keputusan ekonomis dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga dan lain – lain. Penyediaan informasi akuntansi bagi usaha kecil juga diperlukan khususnya untuk akses subsidi pemerintah dan akses tambahan modal bagi usaha kecil dari kreditur ( Bank ). Kewajiban penyelenggaraan akuntansi bagi usaha kecil sebenarnya telah tersirat dalam Undang – Undang tentang usaha kecil, mikro dan menengah Bab VI Pasal 19 Nomr 20 Tahun 2008 tentang usaha kecil, mikro dan menengah. Pengembangan dalam bidang sumber daya manusia sebagaimana dimaksudkan dalam Pasal 16 ayat (1) huruf c dilakukan dengan cara:

c. Membentuk dan mengembangkan lembaga pendidikan dan pelatihan untuk melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kreativitas bisnis, dan penciptaan wirausaha baru.

Pencatatan yang sudah dilakukan oleh Agung sebenarnya sudah mulai masuk ketahap penerapan laporan keuangan berstandar akuntansi, terbukti dengan wawancara berikut :

“ Diawal 4 tahun pertama sangat tradisional, jadi kita pencatatannya

masih sangat manual. Sekarang kita sudah mulai pake’ yaaa…

sederhana pake’ excel. Saat ini terus terang saya lagi proses penerapan

standar akuntansi lah yang ada neracanya, ada laba ruginya, cash flow

dan sekarang sedang melakukan standar itu. ”

Pernyataan Pemilik Pecel Ponorogo Bu Tari ( Agung ) Namun ada pemahaman yang salah dalam pencatatan yang dilakukan oleh Agung yaitu belum sepenuhnya menegrti tentang iaya penyusutan, karena menurut Agung biaya penyusutan sama dengan biaya reparasi. Sehingga di tiap bulannya dia tidak melakukan pencatatan untuk biaya penyusustannya. Seperti yang dikemukakan oleh pendamping UKM berikut ini:

“ Menurut mas Agung biaya penyusutan itu karena ngereparasi

peralatan, gitu. ”

pencatatan keuangan bagi usahanya, meskipun ada beberapa hal yang masih belum dipahami oleh Agung.

Demikian juga yang diungkapkan oleh kepala gerai pecel Ponorogo Bu Tari tentang pentingnya pencatatan keuangan selama menjalankan usaha karena untuk mengetahui target usaha kedepannya, kinerja karyawan, berapa seharusnya gaji karyawan, pembelian bahan baku, laba kotor, royalty, dll. Berikut pemaparan yang dikemukakan oleh kepala gerai tersebut :

“ Menurut saya itu juga penting ya, supaya kita tau, kita gaji

karyawan itu berapa, beli bahan baku, berapa persen keuntungan

kotor, bagi – bagi royaltinya berapa itu kita bisa tau. Total pemasukan

1 bulan 1 minggu kita bisa tahu. ”

Pernyataan kepala gerai ( Amin ) Pernyataan tersebut dipertegas dengan pernyataan pemilik Pecel Ponorogo Bu Tari berikut:

“ ….. sangat penting, berpengaruh besar dalam usaha saya. Kita

mungkin tau targetnya juga, kita bisa mengetahui hasilnya perbulan

atau hingga tahunan. Kita tau apa yang kita kerjakan uda benar ato

ndak…. ”

berkepentingan dengan laporan tersebut. Seperti yang terungkap berikut ini:

“ Iya, kalo’ saya menulis itu dengan adanya uang. Uangnya segitu ya

tak tulis segitu. Pengeluarannya jumlah segitu ya tak tulis segitu.

Sistemnya kalo’ ada keperluan buat pengeluaran ya tak tulis

pengeluaran, kalo’ ada kas masuk dari penjualan outlet – outlet sama

pemesanan ya tak tulis keterangan pemasukan dari outlet – outlet

sama dengan pesanan. ”

Pernyataan kepala gerai ( Amin ) Dari pemaparan tersebut peneliti menyimpulkan bahwa pencatatan dalam usaha tersebut adalah hal yang sangat penting untuk dilakukan karena untuk mengetahui target usaha kedepan, laba rugi perusahaan, dan mengetahui kinerja usaha tersebut dalam jangka panjang.

Pencatatan keuangan usaha jelas sangat penting untuk kelancaran dan kelangsungan usahanya. Namun hal itu terkadang dianggap sepele dalam pencatatannya. Berikut pemaparannya dari kepala gerai :

“ Oh iya pasti ada pencatatan itu tapi mencatatnya ga’ disini, tetapi

dihapalkan dulu tadi pengeluarannya apa saja gitu. Bahkan es batu

3000 saja saya ingat. Uda terbiasa kayak gitu kalo’ menunggu

catatan, saya nanti ga’ bisa bantu – bantu anak – anak. ”

Dari pemaparan Amin peneliti menyimpulkan bahwa pencatatan keuangan setiap hari pasti dilakukan tetapi ada sedikit keunikan dalam pencatatannya. Setiap transaksi harus dihapalkan terlebih dahulu dan setelah tutup barulah dilakukan pembukuan. Seperti yang diungkapkannya berikut ini :

“ ….. ga’ ada pencatatan secara langsung digerai ini. Dihapalkan

nanti kalo’ pulang tutup buku langsung laporan ke pak Agung. Setelah

dari pak Agung langsung diserahin kekantor. ”

Kepala gerai ( Amin ) Sayangnya dalam transaksi yang dilakukan digerai maupun didepot belum sepenuhnya menggunakan bukti transaksi seperti bon atau kwitansi, tetapi untuk layanan cattering meraka sudah menerapkan pembayaran dengan memberikan kwitansi sebagai tanda bukti pemesanan. Berikut kutipan wawancaranya :

“ Ada yang hanya “ berapa mas ” ada juga yang dikasi’ bon, tapi rata – rata uda tau semua karena emang uda langganan. ”

Pernyataan kepala gerai ( Amin ) Bisnis yang besar tentunya didorong oleh akses permodalan. Salah satunya aspek permodalan adalah peminjaman kredit dari bank, yang mana tentunya bank pun mempunyai syarat – syarat untuk pengajuan kredit, agar UKM menjadi bankable.

“ Pencatatan keuangan itu ya penting, semua usaha itu penting ya

bikin laporan keuangan. Supaya si owner itu bisa melihat

pengelolahnya sendiri itu laporan keuangan itu penting untuk

mengambil langkah – langkah atau kebijakan strategi. Yang penting

kebutuhan akan informasi keuangannya itu tercukupi, jadi bentuk

laporan keuangan itu biasanya disesuaikan, sebenarnya ada

standarnya tapi karena kebetulan baru sampai segitu dan kemampuan

SDMnya masih segitu ya sudah itu ga’ pa pa untuk sementara dia buat

seperti itu. Tapi nantinya akan menuju ke laporan keuangan yang

sesuai dengan SAKnya. ”

Pernyataan pendamping UKM ( Ibu Cahya ) Wajar sekali ketika Ibu Cahya masih memaklumi kondisi para pelaku UKM yang melakukan pencatatan keuangan yang masih sederhana karena yang diketahui oleh pelaku UKM hanya sebatas itu.

Melakukan pencatatan keuangan sangatlah penting bagi pengusaha kecil sehingga dapat mengetahui posisi keuangannya. Tetapi hal tersebut tidaklah mengikat para pengusaha kecil, yang terpenting adalah mereka mengerti labanya dan posisi keuangannya meskipun pencatatan keuangan sederhana.

5.1.2. Pencatatan Keuangan Sebagai Bentuk Fungsi Kontrol Keuangan

Perusahaan

Tiap bulan dengan catatan keuangan yang selama ini dipakai sebaiknya sebuah perusahaan baik kecil atau besar menggunakan akuntansi untuk mengatur kegiatan keuangan mereka sehingga perusahaan tersebut menciptakan sebuah system akuntansi yang baik guna menunjang kegiatan perusahaan kerena akuntansi adalah bahasa bisnis atau bahasa pengambilan keputusan. Kebanyakan orang beranggapan akuntansi merupakan hal yang rumit dan hanya dibutuhkan oleh perusahaan besar dimana transaksi keuangan yang terjadi sudah demikian kompleknya sehingga dibutuhkan sebuah system yang baik untuk mengaturnya.

Seperti yang diungkapkan kembali oleh Agung, pemilik Pecel Ponorogo Bu Tari berikut ini:

“ Paling tidak itu mulai bisa diketahui bisa mudah untuk membaca

kondisi keuangan seperti apa untuk menentukan besok kita harus

berbuat apa itu adanya pencatatan yang kita kerjakan sekarang itu

adalah cukup membantu. Mungkin masih banyak yang belum kita

ketahui. ”

Pernyataan pemilik Pecel Ponorogo Bu Tari ( Agung )

keuangan yang telah dibuatnya selama ini. Berikut pernyataan dari kepala gerai :

“ ini akan tau sendiri, kita juga bisa mengontrol. Sebenarnya kita

hasilnya atau keuntungan perusahaan ini berapa. Jadi kita bisa tau.”

Pernyataan kepala gerai ( Amin )

Dalam perjalanannya pendamping UKM yakin bahwa suatu laporan keuangan dapat mengontrol keuangan perusahaan. Karena dapat berfungsi sebagai tolak ukur bagi perusahaan tersebut. Sudah layak atau belum usahanya tersebut. Berikut pemaparannya:

“ 90% bisa.”

Pernyataan pemdamping UKM ( Ibu Cahya )

Adanya pemisahan antara uang pribadi dan uang perusahaan menunjukkan bahwa Agung sudah memahami pencatatan yang baik dan benar. Karena terkadang banyak usaha kecil yang masih mencampur adukkan antara pengeluaran pribadi ( prive ) dengan pengeluaran perusahaan. Hal itu akan membuat perusahaan tidak dapat mengetahui berapa besar laba yag didapat ditiap bulannya. Seperti yang diungkapkannya berikut ini:

“ Ada pemisahan antara pengeluaran pribadi dengan pengeluaran

perusahaan, supaya tahu laba bersihnya dan supaya tahu asset / harga

usaha dan pribadi. ”

“ itu juga dimasukkan ke catatan kas keluar. Seperti orang ngamen

orang minta – minta ”

Pernyataan kepala gerai ( Amin )

Pencatatan pengeluaran pribadi ( prive ) dalam usaha yang digeluti oleh Agung ini selain dimasukkan ke pengeluaran kas tetapi juga dianggap sebagai piutang karyawan. Dikarenakan pemilik juga ikut bekerja sebagai pengelolah usaha. Berikut penjelasannya :

“ Prive dicatat, sekarang sudah dicatat atau dianggap sebagai piutang

karena disini owner itu juga ikut bekerja kan juga itu sebagai

pengelolah. Disaat ownernya itu mengambil uang dia merasa punya

utang, maka dianggap piutang karyawan. ”

Pernyataan pendamping UKM ( Ibu Cahya )

dengan menghentikan aksi – aksi yang dapat merugikan perusahaan tersebut. Inilah pentingnya fungsi laporan keuangan sebagai fungsi control perusahaan.

5.1.3. Penggunaan Pencatatan Keuangan Sebagai Alat Untuk Mencapai

Tujuan Organisasi

Tak sedikit usaha pada skala UKM yang menghadapi kendala usaha disebabkan karena tidak dimilikinya sebuah pencatatan dan pembukuan keuangan. Bahkan ada diantaranya yang sama sekali belum melakukan pembukan secara lengkap keuangan usaha. Tanpa disadari hal tersebut dapat mengakibatkan mereka kesulitan untuk mendapatkan pinjaman ( kredit ) dari lembaga keuangan yang terkait. Sangat disayangkan, kredit ditolak hanya karena usaha tidak memiliki pencatatan atau pembukuan yang lengkap dan jelas. Permasalah ini sangat nyata dan sering kita temui hal seperti ini. Seperti keterangan berkut ini:

“ pengalaman saya laporan keuangan itu hanya formalitas saja.

Intinya kerumitan bank / lembaga keuangan itu terletak pada system

bank itu sendiri, contohnya : harus ada agunan dan pengembalian (

bunga, denda keterlambatan, biaya – biaya yang tidak jelas ) modal

baru diputar kok sudah diminta buga tetap. Ketika usaha mengalami

kerugian, pihak lembaga tersebut tutup mata. Sebenarnya masih

banyak pihak yang mau pinjami modal dengan system yag lebih adil,

aman, dan manusiawi. ”

Dari pernyataan diatas, dapat terlihat adanya suatu penyesalan yang dirasakan oleh Agung. Sehingga menimbulkan rasa keputus asaan terhadap lembaga – lembaga keuangan. Dan Agung memutuskan untuk melakukan tindakan lain selain mengajukan pinjaman kelembaga keuangan yang selama ini dia ketahui hanya mempersulitnya untuk mendapatkan pinjaman ( kredit ) untuk permodalannya. Seperti yang terungkap dalam transkip wawancara berikut ini:

“ ….Pasti, kendala kita dipermodalan. Memang dulu kita berharap

sekali dapat modal. Ketika proses permodalan dari pemerintaj cukup

sulit akhirnya mau ndak mau pintu permodalan dari perbankan kita

tutup sementara, jadi kita tidak optimis untuk masuk kewilayah

perbankan sektor yang dijanjikan oleh pemerintah. Karena selama ini

begitu rumit persyaratannya….. ketika syarat – syarat tersebut kita

ndak bisa masuk otomatis kita harus mencari cara lain untuk

mengatasinya salah satunya dengan kerjasama tersebut. ”

Pernyataan pemilik Pecel Ponorogo Bu Tari ( Agung ) Dalam usaha perlu adanya perencanaan untuk mencapai suatu target yang diinginkan. Dan yang dibutuhkan adalah suatu pencatatan. Pencatatan yang baik adalah pencatatan yang berstandar akuntansi dan dapat dimengerti oleh pemilik perusahaan dan orang – orang yeng memiliki kepentingan didalamnya.

“ Sebetulnya seh kurang ya… soalnya orang beli itu apa…

Padahal pencatatan itu bisa mengetahui apa yang akan dilakukan

besok. ”

Pernyataan kepala gerai ( Amin ) Sebetulnya mereka tahu betul apa fungsi dari laporan keuangan, tetapi dalam perlakuannya terkadang laporan tersebut dianggap masih mempersulit mereka dalam pelayanan terhadap pelanggan.

“ Sebetulnya kalo’ dari segi realitanya sudah, tetapi bukan

berdasarkan dari ajang akuntansi itu sendiri atau pencatatan itu.

Karena dari segi perkembangan UKM memang membutuhkan

organisasi ya ditambah untuk melebarkan sayap, tetapi ya ini mungkin

salah satu yang saya butuhkan bagaimana pencatatan yang saya

lakukan yang tepat untuk mengembangkan usaha ini.”

Pernyataan pemilik Pecel Ponorogo Bu Tari ( Agung )

“ Setelah kita evaluasi setelah mereka melakukan pencatatan

ini hampir 1 bulan ini ya… mereka merasakan hasilnya bahwa untuk

pengeluaran mrereka bisa menekan, karena semuanya serba tercatat,

serba terkontrol. Ya untuk pengeluarannya terus mereka juga uda

punya target. Nah sehingga bisa mencapai sedikit goals-nya. ”

Pernyataan pendamping UKM ( Ibu Cahya )

yan akan diambil dapat lebih matang dan siap. Dan ketika ada laporan keuangan, rencana kedepan yang akan diambil dapat tergambar lebih jelas walaupun itu masih sebatas rencana. Dan langkah – langkah rencana pun dapat dievaluasi pada periode tertentu dimana laporan keuangan tersebut dibuat.

5.1.4. Pengetahuan Mengenai Pencatatan Keuangan

Ilmu merupakan bagian yang tidak terpisahkan dari proses hidup umat manusia. Sekolah adalah media formal yang disediakan pemerintah untuk tujuan mencerdaskan kehidupan bangsa, seperti yang diamanatkan oleh UUD 1945. Dewasa ini pendidikan dan ilmu tidak hanya diperoleh melalui proses pendidikan formal namun pendidikan non-formal pun juga memberikan kontribusi yang nyata dalam membentuk pikiran dan karakter seseorang. Dijaman yang serba canggih ini, campur tangan internet sangatlah dirasakan manfaatnya bagi umat manusia. Hal tersebut dapat menambah informasi bai seseorang yan meman “ haus ” akan informasi terkini.

Seperti yan diungkapkan oleh Agung berikut ini :

“ ….dari teman, dari buku, dan jua dari internet. Yang paling bnayk

ya dari teman saya mengetahui tentang pencatatan ini. ”

perkuliahannya, maka Agung memutuskan untuk tidak melanjutkan kuliahnya. Nah disinilah peran internet dan relasi pertemanan sebagai pembentukan karakter dan ilmu yang dia tidak peroleh dalam bangku perkuliahan.

“ saya sempat kuliah jurusan akuntansi tapi setelah itu pindah

ke manajemen., sampek semester 5 aja kuliahnya setelah itu uda ga’

saya lanjutkan mbak. Saya tahu tentang pencatatan ini ya dari mas

Agung ya dari yang ajarin, sama aturan yang kaya’ gitu. Contohnya

perusahaan, ini harus ditulis kaya’ gini kaya’ gini ya kita laksanakan.

”

Pernyataan kepala gerai ( Amin ) Kutipan wawancara diatas jelas menyebutkan bahwa berbagai latar belakang dari para pelaku UKM jelas beragam dan peran social atau lingkungan sangat dibutuhkan untuk membangun karakter dan mental wirausaha sejati. Sehingga ilmu – ilmu yang tidak didapatkan pada kondisi formal dapat diperoleh melalui situasis social yang ada. 5.1.5. Bentuk Atau Model Pencatatan Keuangan

mengajukan krediy kepada pihak bank atau lembaga formal lainnya biasanya mereka sudah menerapkan catatan keuangan yang rapi dan dapat dipertanggung jawabkan ( accountability ).

“ Diawal 4 tahun pertama sangat tradisional, jadi kita pencatatannya

masih sangat manual. Sekarang kita sudah mulai pake’ yaaa…

sederhana pake’ excel. Saat ini terus terang saya lagi proses

penerapan standar akuntansi lah yang ada neracanya, ada laba

ruginya, cash flow dan sekarang sedang melakukan standar itu. ”

Pernyataan Pemilik Pecel Ponorogo Bu Tari ( Agung )

“ kalo’ disini sih masih yang sederhana walaupun sudah ada

buku pembantu, buku kas masuk, kas keluar, daftar piutang, utang, dia

sudah punya. Nah sekarang daftar asset juga sudah punya kemudian

dia juga ada laporan laba ruginya sudah ada. Sampe’ ke neraca dia

sudah ada. Yang untuk saat ini dia sudah melakukan itu. Mulai bulan

oktober ini. ”

Pernyataan pendamping UKM ( Ibu Cahya )

“ Kita beli daging berapa kilo itu buat besok. Kita masak hari

ini mateng, besok tinggal kita jualin dan juga berapa kilo ayam, sayur

bisa diperkirakan. Kalo’ hari – hari biasa gini berapa bongkok berapa

kilo. Biasanya kalo’ masalah bahan baku, kalo’ belanja itu masalah

bahan bakunya. Kita pesan dulu abis pesan trus siangnya atau

malamnya. Kalo’ hari ini pesannya besok malem atau besok pagi kita

cattering sistemnya tergantung tiap menunya apa. Kalo’ yang pesen

harganya 1 porsinya cattering seperti 12 ribu kita taruh yang disini

dijula dengan harga 12 ribu itu apa aja. Contohnya kalo’ ayam

dengan dadar jagung tempe itu 12.500 mungkin yang 500 kita pakai

untuk karyawan yang disana. ”

Pernyataan kepala gerai ( Amin ) System penggajian yang diterapkan oleh Agung adalah dengan melakukan penyisihan setiap harinya untuk gaji karyawan. Sebelum adanya system yang telah diterapkan saat ini, gaji karyawan dilakukan dengan system mingguan tetapi sekarang sudah mulai mencanangkan system penggajian bulanan agar mempermudah pencatatan dalam lapran keuangan yang dibuat oleh perusahaan. Berikut kutipan wawancara dengan kepala gerai:

“ ….dari pak Agung langsung diacc, jadi total pengeluaran sama total pemasukan berapa. Terus bis itu kita menyisihkan berapa komisi kita

berapa persen ya kita sisihkan tiap harinya sudah dihitung. Gajinya

mungkin mulai bulan ini…. Dulu perminggu sekarang diratakan

semua bulanan biar lebih mudah. ”

Mereka hanya ingin mengetahui apakah usaha yang dijalankannya mengalami kerugian atau tidak maka untuk menjawab pertanyaan tersebut laporan laba rugi, laba yang dapat menjawabnya. Selain itu jika mereka ingin mengetahui perubahan modal usaha akibat operasi usaha dan transaksi dengan pemilik pada satu periode akuntansi tertentu dapat terjawab dengan laporan perubahan modal.

5.1.6. Pembagian Tugas Kerja Antara Bagian Produksi Dan Keuangan

Keberhasilan suatu perusahaan yang diantaranya ditandai dengan naiknya laba merupakan suatu impian yang ingin dicapai oelh para pemilik perusahaan tersebut, tidak terkecuali oleh perusahaan kecil sekalipun. Keberhasilan usaha itu pun juga harus diiringi dengan meningkatnya kinerja perusahaan tersebut salah satunya dengan sumber daya manusianya. Keberhasilan Sumber Daya Manusia ( SDM ) yang ada tidak luput dari kemampuan yang dimiliki SDM tetapi juga pengelolaan SDM. Tugas penegelolaan yang salah satuya adalah pengelolaan sisi keuangan perusahaan seperti yang diungkapkan oleh pemilik Pecel Ponorogo Bu Tari dalam kutipan wawancara sebagai berikut :

“ Yang bertugas ada 1 orang, saya hanya mengontrol dan melihat

saja. ”

usaha ( pecel dan nasi bakar ), Agung mempercayakan pencatatannya kepada manajemen yang dibentuk oleh Agung untuk mengendalikan keuangan perusahaannya tersebut. Agung hanya bertugas sebagai pengolah dan mengontrol laporan keuangan tersebut.

“ iya saya disini ngurusin mulai dari laporan dari karyawan sama

keuangan, pemasukan, pengeluaran lewat saya semua…… Usaha lain

saya ga’ tau…….ow bukan, biasanya kalo’ ada catatan – catatan

selain pecel Bu Tari ini saya tulis kalo’ ada pengeluaran saya tulis

piutang pak Agung. ”

Pernyataan kepala gerai ( Amin ) Kesadaran untuk membagi tugas sebetulnya sudah cukup dipahami oleh Agung, terbukti adanya pembagian tugas antara bagian administratif, produksi, dan penjualan.

“ karyawan dicabang ini total ada 9 orang. Untuk yang digerai 4

orang dan yang 5 lainnya masak dirumah. ”

Karakter dan latar belakang yang berbeda – beda dari pemilik UKM membuat dinamika yang dihadapi UKM menjadi unik. Hal ini yang membuat owner harus pintar mencari celah solusi yang efektif agar eksistensi perusahaannya tetap terjaga.

5.2. Keterbatasan Peneliti

63 6.1. Kesimpulan

Dengan berakhirnya penelitian ini, maka peneliti dapat

mengambil suatu kesimpulan dan suatu gambaran yang sangat jelas

mengenai pnerapan pencatatan keuangan pada pelaku UKM yang

terjadi di Pecel Ponorogo Bu Tari. Dan berdasarkan data – data yang

diuraikan pada bab – bab sebelumnya.

Pada dasarnya, pandangan pemahaman pencatatan keuangan

oleh pengusaha Pecel Bu Tari ini sudah memahami adanya laporan

keuangan dan telah berusaha menerapkan laporan keuangan

berdasarkan SAK. Namun masih ada yang belum dimengerti oleh

Agung seperti biaya penyusutan dalam usahanya. Dia beranggapan

bahwa biaya penyusutan sama dengan biaya reparasi, sehingga dia di

tiap bulannya tidak melakukan pencatatan untuk biaya penyusutan.

Sebelum adanya laporan keuangan yang dia terapkan saat ini,

Agung tidak mengetahui uang hasil penjualannya kemana. Karena

belum adanya pencatatan keluar – masuk keuangan perusahaannya. Dia

hanya berpatokan pada modal hari ini dikurangi hasil penjualan hari ini,

itulah laba atau ruginya perusahaan.

Pencatatan sudah menggunakan komputerisasi, tetapi dalam

melakukan transaksi masih menggunakan system manual.

pencatatan yang berdasarkan SAK. Terbukti dari adanya pencatatan

prive, pengeluaran, dan pemasukan digerai maupun didepot. Tetapi ada

sedikit kekurangan yaitu tidak dilampirkannya bukti – bukti transaksi

yang memadai. Hal ini dapat menghambat pelaksaan audit untuk

laporan keuangannya. Sudah adanya pemisahaan antara pengeluaran

pribadi ( prive ) dengan pengeluaran perusahaan. Hal ini sudah sedikit

membantu pengontrolan keuangan perusahaan.

Dalam masalah permodalan, Agung tidak optimis dengan

adanya pinjaman dari bank menurut Agung hal itu cukup rumit dan

berbelit – belit. Sehingga Agung memutuskan untuk melakukan

kerjasama dengan pelanggannya untuk mengembangkan usahanya

tersebut.

Pencapaian tujuan organisasi secara realitanya sudah dicapai

oleh usaha ini, tetapi dalam bidang akuntansinya atau pencatatannya

masih perlu adanya perbaikan.

Pengetahuan pencatatan diperoleh Agung dari relasi pertemanan

yang dia jalin selama ini. Dan juga Agung beruntung telah mengenal

dunia internet sehingga hal itu dapat membantunya dalam menambah

pengetahuan tentang pencatatan keuangan bagi usahanya. Disinalah

peran pengetahuan diluar bangku kuliah dalam memperoleh

pengetahuan yang tidak didapatkan dibangku kuliah.

Sudah diterapkannya pembagian tugas karyawan. Tetapi masih

terdapat sedikit kekurangan yang terlihat dari system tersebut, karena