Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

No. Daftar FPEB : 378/UN40.7.D1/LT/2014

ANALISIS TINGKAT ABNORMAL RETURN DAN LIKUIDITAS SAHAM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2013)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Mendapatkan Gelar Sarjana Ekonomi

Pada Program Studi Manajemen Universitas Pendidikan Indonesia

MUSLIM NURDIN

1005602

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

ANALISIS TINGKAT ABNORMAL RETURN DAN LIKUIDITAS SAHAM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2013)

Oleh:

Muslim Nurdin

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

© Muslim Nurdin 2014

Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang – undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Analisis

Tingkat Abnormal Return dan Likuiditas Saham Sebelum dan Sesudah

Akuisisi (Studi Pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2013)” ini beserta seluruh isinya benar – benar karya

saya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara yang

tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko ataupun sanksi yang

dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap

etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap

keaslian karya saya ini.

Bandung, Juli 2014 Penulis

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

ABSTRAK

Muslim Nurdin. 1005602. Analisis Tingkat Abnormal Return dan Likuiditas Saham Sebelum dan Sesudah Akuisisi (Studi pada Perusahaan Pengakuisisi yang Terdaftar di BEI periode 2010-2013). Dosen Pembimbing: Denny Andriana, SE. Ak.MBA.

Akuisisi merupakan langkah yang dilakukan perusahaan untuk mempertahankan eksistensinya dalam persaingan bisnis yang semakin kompetitif. Menurut signalling theory, pengumuman yang dilakukan perusahaan merupakan informasi yang dapat mempengaruhi pasar modal. Pengumuman akuisisi merupakan salah satu informasi yang ada di pasar modal dan dapat memberikan informasi bagi para investor, sehingga dapat melihat pengaruhnya terhadap

abnormal return dan likuiditas saham.

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai perbedaan abnormal return dan likuiditas saham sebelum dan sesudah akuisisi, dengan menggunakan periode pengamatan 10 hari sebelum dan 10 hari sesudah akuisisi. Metode penelitian yang digunakan dalam penelitian ini adalah deskriftif dan verifikatif, dimana pengujian hipotesis dilakukan dengan menggunakan uji beda paired sample t-test. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari BEI tahun 2010 sampai dengan tahun 2013, meliputi tanggal pengumuman akuisisi, harga saham penutupan harian, Indeks Harga Saham Gabungan (IHSG) harian, bid-price dan ask-price harian selama periode pengamatan. Sampel yang digunakan berjumlah 18 perusahaan yang melakukan pengumuman akuisisi selama tahun 2010-2013 dan terdaftar di BEI.

Hasil Penelitian ini menunjukan bahwa tidak terdapat perbedaan pada

abnormal return sebelum dan sesudah akuisisi, begitu juga dengan likuiditas saham yang menunjukan tidak terdapat perbedaan sebelum dan sesudah akuisisi.

ii ABSTRACT

Muslim Nurdin, 1005602, The Analysis Of Abnormal Return and Stock Liquidity Levels Before and After Acquisition. (A study on companies listed on BEI in 2010 until 2013). Under the guidance of Denny Andriana, SE. Ak.MBA.

Acquisition is an attempt done by a company to maintain its existence on the business competition which is increasingly competitive. According to signaling theory, the announcement released by a company is information which can affect capital market. Acquisition announcement is part of information available on the capital market and able to give investor information which reflects on the investment decision on the capital market.

This research aims to gaining empirical evidence on the differences in abnormal return and stock liquidity before and after acquisition. By using the observation period of 10 days before and 10 days after acquisition. This research uses descriptive and verificative method, in which to test the hypothesis using paired sample t-test. This research uses secondary data obtained on BEI from 2010 up to 2013, consisting the date of the acquisition announcement, daily stock closing prices, daily IHSG, daily bid-price and ask-price on the period of observation. The sample of this research is 18 companies that are announce their acquisition from 2010 until 2013 and listed on BEI.

The result of this research showed that there is no significant effect in abnormal return before and after acquisition, as well as the stock liquidity which showed no significant effect before and after acquisition.

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR... Error! Bookmark not defined.

DAFTAR ISI ...v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang... Error! Bookmark not defined.

1.2 Identifikasi Masalah ... Error! Bookmark not defined.

1.3 Rumusan Masalah ... Error! Bookmark not defined.

1.4 Tujuan Penelitian ... Error! Bookmark not defined.

1.5 Manfaat Penelitian ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... Error! Bookmark not defined.

2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Pasar Modal ... Error! Bookmark not defined.

2.1.1.1 Instrumen Pasar Modal ... Error! Bookmark not defined.

2.1.1.2 Para Pelaku di Pasar Modal ... Error! Bookmark not defined.

2.1.2 Teori Efisiensi Pasar Modal ... Error! Bookmark not defined.

2.1.3 Corporate Action ... Error! Bookmark not defined.

2.1.4 Akuisisi... Error! Bookmark not defined.

2.1.4.1 Alasan melakukan akuisisi ... Error! Bookmark not defined.

2.1.4.2 Kelebihan dan kekurangan akuisisi ...Error! Bookmark not defined.

2.1.4.3 Metode Pembayaran Akuisisi ... Error! Bookmark not defined.

vi

2.1.4.5 Tahapan akuisisi ... Error! Bookmark not defined.

2.1.4.6 Pengumuman Akuisisi ... Error! Bookmark not defined.

2.1.5 Harga Saham ... Error! Bookmark not defined.

2.1.6 Return ... Error! Bookmark not defined.

2.1.7 Abnormal Return ... Error! Bookmark not defined.

2.1.8 Likuiditas saham ... Error! Bookmark not defined.

2.1.8.1 Dimensi likuiditas ... Error! Bookmark not defined.

2.1.9 Bid-ask spread ... Error! Bookmark not defined.

2.1.10 Signalling theory ... Error! Bookmark not defined.

2.1.11 Event Study ... Error! Bookmark not defined.

2.2 Penelitian Terdahulu... Error! Bookmark not defined.

2.3 Kerangka Pemikiran ... Error! Bookmark not defined.

2.4 Paradigma Penelitian ... Error! Bookmark not defined.

2.5 Hipotesis ... Error! Bookmark not defined.

BAB III METODE PENELITIAN ... Error! Bookmark not defined.

3.1 Objek Penelitian ... Error! Bookmark not defined.

3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined.

3.2.1 Metode Penelitian... Error! Bookmark not defined.

3.2.2 Desain Penelitian ... Error! Bookmark not defined.

3.3 Operasional Variabel ... Error! Bookmark not defined.

3.4 Jenis, Sumber dan Teknik Pengumpulan Data ...Error! Bookmark not defined.

3.5 Populasi dan Sampel... Error! Bookmark not defined.

3.6 Rancangan Analisis Data dan Uji Hipotesis...Error! Bookmark not defined.

3.6.1 Analisis Statistik Deskriptif ... Error! Bookmark not defined.

3.6.2 Uji Normalitas Data ... Error! Bookmark not defined.

3.6.3 Uji Hipotesis Statistik... Error! Bookmark not defined.

3.6.3.1 Uji Paired Sample T-test ... Error! Bookmark not defined.

3.6.3.2 Uji Wilxocon Rank Test ... Error! Bookmark not defined.

vii

4.1 Hasil Penelitian... Error! Bookmark not defined.

4.1.1 Gambaran Akuisisi di Indonesia ... Error! Bookmark not defined.

4.1.2 Gambaran Umum Perusahaan ... Error! Bookmark not defined.

4.1.3 Analisis Deskriptif... Error! Bookmark not defined.

4.1.3.1 Gambaran Abnormal Return Sebelum dan Sesudah Akuisisi

Error! Bookmark not defined.

4.1.3.2 Gambaran Likuiditas Saham Sebelum dan Sesudah Akuisisi

Error! Bookmark not defined.

4.2 Analisis Statistik dan Uji Hipotesis ... Error! Bookmark not defined.

4.2.1 Statistik Deskriptif... Error! Bookmark not defined.

4.2.1.1 Statistik Deskriptif Abnormal Return...Error! Bookmark not defined.

4.2.1.2 Statistik Deskriptif Likuiditas Saham...Error! Bookmark not defined.

4.2.2 Uji Normalitas ... Error! Bookmark not defined.

4.2.2.1 Uji Normalitas Abnormal Return . Error! Bookmark not defined.

4.2.2.2 Uji Normalitas Likuiditas Saham . Error! Bookmark not defined.

4.2.3. Uji Hipotesis... Error! Bookmark not defined.

4.2.3.1 Uji Hipotesis Pertama ... Error! Bookmark not defined.

4.2.3.2 Uji Hipotesis Kedua ... Error! Bookmark not defined.

4.3 Pembahasan ... Error! Bookmark not defined.

4.3.1 Analisis Abnormal Return... Error! Bookmark not defined.

4.3.2 Analisis Likuiditas Saham... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined.

5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 3.1 Operasional Variabel... Error! Bookmark not defined.

Tabel 3.2 Daftar Sampel... Error! Bookmark not defined.

Tabel 4.1 Notifikasi Merger dan Akuisisi ... Error! Bookmark not defined.

Tabel 4.2 Rata-rata Abnormal Return Perusahaan 10 Hari Sebelum dan 10 Hari

Sesudah Akuisisi ... Error! Bookmark not defined.

Tabel 4.3 Rata-rata Bid-Ask Spread Perusahaan 10 Hari Sebelum dan 10 Hari

Sesudah Akuisisi ... Error! Bookmark not defined.

Tabel 4.4 Deskriptif statistik abnormal return ... Error! Bookmark not defined.

Tabel 4.5 Deskriptif statistik Bid-ask spread ... Error! Bookmark not defined.

Tabel 4.6 Paired Sample Test Abnormal Return.... Error! Bookmark not defined.

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 1.1 Grafik Corporate Action periode 2010-2013 ....Error! Bookmark not

defined.

Gambar 1.2 Grafik Notifikasi Merger dan Akuisisi...Error! Bookmark not

defined.

Gambar 2.1 Kerangka Pemikiran ... Error! Bookmark not defined.

Gambar 2.2 Paradigma Penelitian ... Error! Bookmark not defined.

Gambar 4.1 Normalitas abnormal return sebelum akuisisi ...Error! Bookmark not

defined.

Gambar 4.2 Normalitas abnormal return sesudah akuisisi...Error! Bookmark not

defined.

Gambar 4.3 Normalitas bid-ask spread sebelum akuisisi ...Error! Bookmark not

defined.

Gambar 4.4 Uji Normalitas bid-ask spread sesudah akuisisi Error! Bookmark not

x

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Bimbingan Skripsi

Lampiran 2 Catatan Bimbingan Skripsi

Lampiran 3 Data Olahan

Lampiran 4 Output SPSS/Hasil Analisis Statistik

Lampiran 5 Contoh Data Mentah

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peran yang sangat penting bagi keadaan

ekonomi suatu negara. Peran utama pasar modal adalah menjadi lembaga

yang melakukan pemupukan modal dan mobilisasi dana secara produktif.

Perkembangan aktivitas pasar modal yang pesat membawa perubahan

besar pada tuntutan kualitas informasi. Agar pengambilan keputusan

investor rasional, dibutuhkan suatu informasi yang relevan sehingga

mampu mengidentifikasi kinerja perusahaan. Dengan kata lain, keputusan

investasi yang dilakukan oleh investor merupakan reaksi atas informasi

yang mereka terima (Aritonang, dkk, 2009). Reaksi investor terhadap

suatu informasi ini akan mengakibatkan reaksi di pasar modal.

Untuk melihat reaksi pasar terhadap suatu fenomena atau informasi

yang ada di pasar modal, dapat dilakukan dengan melakukan studi

peristiwa. Studi peristiwa atau event study merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya

dipublikasikan sebagai suatu pengumuman. Reaksi pasar dapat

diakibatkan oleh informasi dari aksi korporasi atau corporate action yang

kebijakan-kebijakan yang diambil oleh perusahaan seperti pembagian

deviden, merger dan akuisisi, reverse stock dan stock split serta right issue.

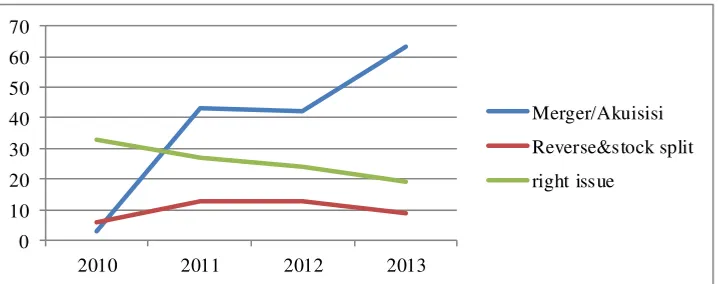

Berikut adalah corporate action yang dilakukan oleh perusahaan

yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Sumber: KPPU, Saham Ok, diolah

Gambar 1.1

Grafik Corporate Action periode 2010-2013

Dari gambar diatas terlihat bahwa corporate action yang dipilih

perusahaan dengan cara melakukan reverse stock & stock split dan right

issue cenderung mengalami penurunan setiap tahunnya. Berbanding

terbalik dengan merger dan akuisisi yang justru semakin mengalami

peningkatan atau lebih banyak dipilih oleh perusahaan sebagai aksi

korporasinya.

Fenomena meningkatnya kegiatan merger dan akuisisi yang

dilakukan perusahaan sebagai aksi korporasinya ini menunjukan bahwa

akuisisi dinilai sebagai cara yang efektif untuk melakukan ekspansi usaha

dan memberikan sinyal positif kepada para investor di pasar modal.

Fenomena ini dapat dijadikan investor sebagai salah satu pertimbangan

0 10 20 30 40 50 60 70

2010 2011 2012 2013

Merger/Akuisisi

Reverse&stock split

3

untuk melakukan keputusan investasi pada perusahaan yang melakukan

keputusan akuisisi, dengan harapan akan mendapatkan keuntungan

dikemudian hari.

Sebagian besar perusahaan memilih merger dan akuisisi sebagai

bentuk ekspansi eksternalnya. Alasan yang paling sering digunakan

perusahaan karena merger dan akuisisi lebih efisien dibanding harus

membangun unit bisnis sendiri, disamping itu merger dan akuisisi dapat

memberikan efek sinergi (foster, 1994). Namun akuisisi dinilai lebih

efektif bagi perusahaan yang mempunyai modal besar, karena akuisisi

memungkinkan perusahaan pengakuisisi untuk melakukan

pengambilalihan secara penuh dan mempunyai hak kontrol atas

perusahaan target.

Akuisisi biasanya dilakukan oleh perusahaan yang mempunyai

modal yang besar, karena untuk melakukan akuisisi pun dibutuhkan biaya

yang tidak sedikit dibandingkan dengan jenis penggabungan usaha

lainnya. Akuisisi sendiri diartikan sebagai perbuatan hukum yang

dilakukan oleh badan hukum atau orang perseorangan untuk mengambil

alih baik seluruh atau sebagian besar saham perusahaan yang dapat

mengakibatkan beralihnya pengendalian terhadap perusahaan tersebut.

Dimana perusahaan itu sendiri masih tetap ada (Suad Husnan, 2002).

Secara kuantitas, aktivitas merger/akuisisi mengalami kenaikan

yang cukup signifikan seiring dengan semakin populernya istilah

merupakan suatu langkah restrukturisasi perusahaan yang dipercaya

mampu mendatangkan keuntungan dalam waktu yang relatif singkat.

Namun, dilihat dari sisi persaingan, merger/akuisisi merupakan aktivitas

yang perlu mendapat perhatian khusus karena berpotensi mengurangi

tingkat persaingan di pasar. Dengan mempertimbangkan kekhawatiran

adanya praktik monopoli dan atau persaingan usaha tidak sehat yang

diakibatkan oleh aktivitas merger/akuisisi, pada tahun 2009 Komisi

Pengawas Persaingan Usaha (KPPU) mengeluarkan Peraturan Nomor 1

Tahun 2009 tentang Pra-Notifikasi Penggabungan, Peleburan, dan

Pengambilalihan (Pemkom 1/2009).

Seiring dengan semakin berkembangnya aktivitas merger/akuisisi

yang terjadi di Indonesia, maka KPPU melakukan langkah restrukturisasi

organisasi secara besar-besaran dengan mendirikan Biro Merger yang

khusus menangani notifikasi dan penilaian merger, akuisisi dan

konsolidasi. Dalam waktu yang hampir bersamaan, pemerintah

mengeluarkan Peraturan Pemerintah Nomor 57 Tahun 2010 tentang

Penggabungan atau Peleburan Badan Usaha dan Pengambilalihan Saham

Perusahaan Yang Dapat Mengakibatkan Terjadinya Praktik Monopoli dan

Persaingan Usaha Tidak Sehat (PP 57/2010).

Selama kurun waktu dua tahun terakhir, terutama setelah

berlakunya PP 57/2010, KPPU mencatat puluhan notifikasi

merger/akuisisi. Bahkan, secara kuantitas jumlah aktivitas merger/akuisisi

5

dan internasional. Boleh dikatakan, tahun 2010 dan 2011 merupakan

tahun-tahun dimana gelombang akuisisi melanda Indonesia. Bahkan

mungkin, sepanjang sejarah merger/akuisisi di KPPU, gelombang

merger/akuisisi di Indonesia mengalami puncaknya pada masa sekarang

dimana terdapat banyak pelaku usaha yang melakukan aktivitas

merger/akuisisi. Bahkan dalam trisemester pertama tahun 2012, jumlah

notifikasi yang masuk mengalir sangat deras dan diperkirakan akan terus

meningkat.

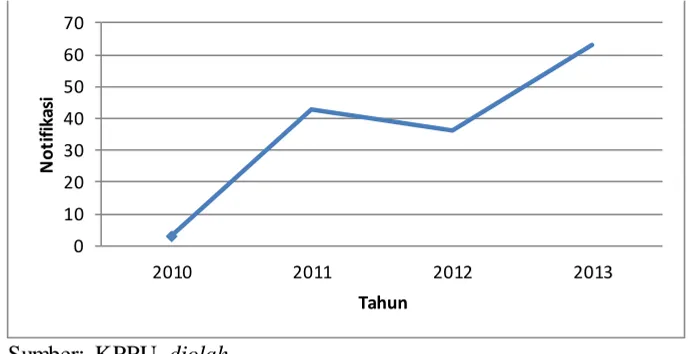

Berikut adalah grafik notifikasi Merger dan akuisisi periode 2010 –

2013 yang tercatat di KPPU

Sumber: KPPU, diolah

Gambar 1.2

Grafik Notifikasi Merger dan Akuisisi

Dari gambar 1.2, menggambarkan bahwa terjadi peningkatan

notifikasi merger dan akuisisi semenjak diberlakukannya peraturan yang

dilakukan oleh KPPU. Terlihat notifikasi pada tahun 2010 yaitu sebanyak

3 notifikasi yang meningkat pada tahun 2011 sebanyak 43 notifikasi, dan

0 10 20 30 40 50 60 70

2010 2011 2012 2013

sempat menurun pada tahun 2012 menjadi 42 notifikasi, namun kembali

meningkat secara derastis pada tahun 2013 yaitu sebanyak 63 notifikasi

yang tercatat di KPPU.

Dari sekian banyak notifikasi yang masuk, terdapat suatu

karakteristik yang unik dalam aktivitas merger/akuisisi yang tercatat di

KPPU. Krisis yang terjadi di daratan Eropa dan Amerika Serikat dewasa

ini menyebabkan tren peningkatan efisiensi di kalangan pelaku usaha,

yang pada akhirnya mengakibatkan terjadinya gelombang merger/akuisisi

di Indonesia. Uniknya, yang terjadi bukan tren peningkatan gelombang

merger/akuisisi antar perusahaan dalam negeri, melainkan tren

merger/akuisisi yang dilakukan di luar negeri namun berdampak kepada

pasar nasional

(http://www.kppu.go.id/id/2013/01/gelombang-merger-melanda-bangga-atau-waspada/).

Keputusan akuisisi sendiri membawa dampak positif dan negatif.

Dampak negatif yang dapat ditimbulkan dari keputusan akuisisi

diantaranya biaya yang diperlukan untuk melakukan akuisisi sangatlah

mahal dan hasilnya pun belum tentu sesuai dengan harapan. Disamping

itu, pelaksanaan akuisisi juga dapat memberikan pengaruh negatif

terhadap posisi keuangan dari acquiring company apabila strukturisasi dari

akuisisi mengunakan cara pembayaran dengan kas atau melalui pinjaman

(Payamta, 2004). Hal negatif ini timbul jika perusahaan tidak sanggup

7

Sedangkan hal positif yang mendorong perusahaan melakukan

akuisisi adalah untuk menciptakan suatu sinergi. Sinergi itu dapat berupa

sinergi operasi, financial, manajerial, teknologi dan pemasaran. Melalui

sinergi ini diharapkan perusahaan mampu mengoptimalkan kinerjanya

(Moin, 2007:55). Dari sisi keuangan perusahaan, akuisisi adalah salah satu

bentuk investasi jangka panjang yang harus diinvestigasi dan dianalisis

dari aspek kelayakan bisnisnya. Maka tidak lain tujuan akuisisi adalah

untuk membangun keunggulan kompetitif perusahaan jangka panjang

yang pada gilirannya dapat meningkatkan nilai perusahaan atau

memaksimalkan kemakmuran pemilik perusahaan.

Keputusan akuisisi sendiri dapat berpengaruh terhadap keadaan di

pasar modal. Reaksi yang timbul di pasar modal terhadap keputusan

akuisisi ini dapat ditangkap positif dan negatif oleh para investor. Reaksi

positif dan negatif terhadap kejadian merger dan akuisisi tergantung dari

ketersediaan informasi bagi investor pada waktu pengumuman merger dan

akusisi serta perspektif pasar terhadap keputusan akuisisi. Pengumuman

akuisisi dapat mempengaruhi harga saham dalam jangka pendek karena

adanya efek psikologis terhadap para investor.

Sebagai contoh rencana yang akan akan dilakukan oleh PT

Perusahaan Gas Negara Tbk (PGN) untuk mengakuisisi Pertamina Gas

(Pertagas) mendapat sambutan positif dari para pelaku pasar modal.

Langkah tersebut dianggap akan memberikan nilai tambah yang optimal

PGN oleh Pertamina. Hal ini berbanding terbalik dengan keinginan

BUMN agar Pertamina mengakuisisi PGN yang dinilai sebagai langkah

yang tidak tepat. terbukti akibat isu tersebut saham PGN di Bursa Efek

Indonesia (BEI) terus mengalami tekanan (TribunNews.com,2013 :

http://id.berita.yahoo.com/pelaku-pasar-dukung-pgn-akuisisi-pertagas-060107703--finance.html).

Bunga Rampai, (2002) dalam Sri Dwi A Ambarwati, (2010: 285)

Pengumuman merger dan akuisisi adalah informasi yang penting bagi

suatu industri, artinya informasi tersebut tidak hanya berpengaruh bagi

perusahaan pengakuisisi (akuisitor) dan perusahaan yang diakuisisi

(target) tetapi juga bagi perusahaan lain dalam industri yang sama dengan

akuisitor dan perusahaan target. Sesuai dengan signalling theory yang

menyatakan bahwa sinyal adalah suatu tindakan manajemen perusahaan

yang memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan (Agnes Sawir, 2004: 118).

Prinsip dari signalling theory adalah bahwa setiap tindakan

mengandung informasi. Maka pengumuman akuisisi yang dilakukan oleh

perusahaan merupakan salah satu contoh penyampaian informasi melalui

signalling. Berdasarkan signalling theory, perusahaan melakukan akuisisi

untuk memberikan sinyal yang positif atau ekspektasi optimis kepada

publik. Sinyal positif ini menginterpretasikan bahwa perusahaan akan

9

Riset-riset empiris tentang pengaruh akuisisi yang sudah dilakukan

cenderung melihat kinerja saham perusahaan dengan hasil yang beragam.

Loughran and Vijh (1997) dalam Sri Dwi A Ambarwati (2010)

menemukan hasil bahwa perusahaan yang melakukan merger dan akuisisi

akan mendatangkan abnormal return bagi pemegang saham. Hal senada

juga ditemukan oleh riset Marwan Asri (1998) dalam Sri Dwi A

Ambarwati (2010: 285-286) yang menemukan bukti empiris adanya

abnormal return signifikan setelah pengumuman akuisisi.

Slamat H Aritonang, dkk, (2009) dalam jurnal penelitiannya

menyatakan bahwa pengumuman akuisisi yang dilakukan oleh perusahaan

dapat menjadi informasi yang dijadikan oleh investor untuk dijadikan

bahan pertimbangan atau referensi dalam melakukan keputusan investasi.

Maka keputusan akuisisi yang di ambil oleh suatu perusahaan dapat

menjadi informasi yang digunakan untuk melihat reaksi pasar modal.

Reaksi pasar tersebut dapat dipengaruhi oleh tingkat keuntungan yang

diukur dengan menggunakan return sebagai nilai perubahan harga atau

menggunakan abnormal return dan tingkat likuiditas saham.

Abnormal return dapat digunakan untuk menguji kandungan

informasi dari suatu pengumuman. Jika suatu pengumuman mengandung

informasi maka pasar akan bereaksi pada waktu pengumuman tersebut

diterima oleh pasar, begitu juga sebaliknya apabila suatu suatu

pengumuman tidak mengandung informasi maka pasar tidak akan bereaksi

2009). Abnormal return adalah Selisih antara tingkat keuntungan yang

sebenarnya dengan tingkat keuntungan yang diharapkan. Abnormal return

sering digunakan untuk menghitung efisiensi pasar. Pasar dikatakan

efisien jika tidak satu pun pelaku pasar yang menikmati abnormal return

dalam jangka waktu yang cukup lama. Abnormal return dapat pula

digunakan sebagai menghitung kinerja surat berharga.

Sedangkan efek lain yang dilihat dari pelaksanaan akuisisi adalah

dari aktivitas likuiditas saham. Likuiditas menurut Bursa efek Indonesia

(informasi umum pasar modal, stock exchenge) adalah kelancaran yang

menunjukan tingkat kemudahan dalam mencairkan modal investasi. Yang

dimaksud dalam penelitian ini adalah likuiditas saham. Menurut E.A.

Koentin, (1994:106) likuiditas saham adalah mudahnya saham yang

dimiliki seseorang dapat diubah menjadi uang tunai melalui mekanisme

pasar modal.

Ukuran utama likuiditas menurut Fabozzi (1999) adalah besarnya

selisih hasil antara harga penawaran (harga yang diinginkan) dengan harga

yang diminta (harga yang disetujui pembeli) atau yang disebut bid-ask

spread. Semakin kecil spread suatu saham berarti semakin likuid saham

tersebut dan semakin besar spread maka semakin rendah likuiditasnya.

Spread antara harga bid dan harga ask ini mencerminkan biaya yang harus

dikeluarkan untuk mengubah saham menjadi kas atau sebaliknya. Saham

11

semakin besar biaya yang harus dikeluarkan untuk mengubah saham

menjadi kas atau sebaliknya.

Beberapa peneliti yang meneliti tentang melihat reaksi pasar telah

banyak dilakukan. Wibowo dan Pakereng (2001) pengaruh pengumuman

merger dan akuisisi terhadap return saham perusahaan akuisitor dan

nonakuisitor dalam industri yang sama di Bursa Efek Indonesia

membuktikan adanya abnormal return saham perusahaan akuisitor dan

nonakuisitor.

Sedangkan dalam penelitian Payamta & Setiawan (2004), hasilnya

menunjukan pengujian secara serentak terhadap semua rasio keuangan

perusahaan manufaktur setelah melakukan merger dan akuisisi ternyata

tidak mengalami perbaikan dibandingkan dengan sebelum melakukan

merger dan akuisisi. Abnormal return sesudah merger dan akuisisi adalah

negatif dengan periode jendela 45 hari ( 22 hari sebelum dan 22 setelah

keputusan merger dan akuisisi).

Begitu pula dengan penelitian Aritonang S H, dkk, (wacana Vol.12

No. 4, 2009), menyimpulkan bahwa tidak ada perbedaan yang signifikan

antara return saham pada periode sebelum-saat, saat-sesudah

pengumuman merger dan akuisisi. Pegujian abnormal return menghasilkan

kesimpulan tidak ada perbedaan pada nilai rata-rata abnormal return

sebelum-saat pengumuman dan saat-sesudah pengumuman. Sedangkan

untuk pengujian pasangan periode sebelum sesudah pengumuman merger

rata-rata abnormal return saham sebelum – sesudah pengumuman merger

dan akuisisi. Pengujian aktivitas volume perdagangan untuk periode lima

hari di seputar pengumuman, menghasilkan kesimpulan yang sama yaitu

tidak terdapat perbedaan yang signifikan pada pasangan pengujian

sebelum-saat, saat-sesudah, dan sebelum sesudah pengumuman merger

dan akuisisi.

Berdasarkan uraian dan data di atas, ternyata ditemukan perbedaan

antara hsil penelitian satu dengan yang lainnya. Hal ini menarik bagi

penulis untuk meneliti kembali sejauh mana pengaruh akuisisi terhadap

reaksi pasar. Untuk itu penelitian ini mengambil judul “Analisis Tingkat

Abnormal Return dan Likuiditas Saham Sebelum dan Sesudah

Akuisisi ( Studi Pada Perusahaan Pengakuisisi yang Terdaftar di

Bursa Efek Indonesia Periode 2010-2013)”.

Penelitian ini mengukur seberapa besar pengaruh akuisisi terhadap

reaksi pasar, seperti abnormal return dan likuiditas saham. Penelitian ini

akan dilakukan dengan periode jendela 20 hari, yaitu 10 hari sebelum dan

10 hari setelah akuisisi. Periode jendela dipilih 20 hari karena diharapkan

pergerakan harga saham peristiwa yang terjadi tidak dipengaruhi peristiwa

lain, sehingga dapat menghindari terjadinya bias.

13

Moin 2007, menyatakan akuisisi adalah pengambilalihan

kepemilikan atau pengendalian (control) atas asset atau saham suatu

perusahaan oleh perusahaan lainnya, namun perusahaan pengambilalih dan

yang diambil alih masih ada sebagai badan hukum yang terpisah.

Dalam penelitian kali ini penulis mencoba untuk membahas

mengenai perusahaan go publik, yaitu perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) yang melakukan keputusan akuisisi. Hal ini

bertujuan untuk mengetahui apakah keputusan yang dilakukan oleh

perusahaan dapat berpengaruh secara langsung kepada keputusan investor

untuk menanamkan modalnya di perusahaan tersebut. Hal ini dilakukan

dengan cara melihat tingkat abnormal return dan likuiditas saham selama

jendela pengumuman akuisisi. Adapun jendela pengamatan yang

dilakukan dalam penelitian ini adalah 20 hari, yaitu 10 hari sebelum

pengumuman akuisisi dan 10 hari setelah pengumuman.

Abnormal return dan likuiditas saham dapat dijadikan sebagai

indikator untuk melihat reaksi pasar terhadap informasi yang diberikan

oleh perusahaan atau informasi yang terjadi di pasar. Abnormal return

adalah selisih antara tingkat keuntungan yang sebenarnya dengan

keuntungan yang diharapkan. Sedangkan Ukuran utama likuiditas menurut

Fabozzi (1999) adalah besarnya selisih hasil antara harga penawaran

(harga yang diinginkan) dengan harga yang diminta (harga yang disetujui

Dalam penelitian sebelumnya sudah banyak yang membahas

mengenai analisis abnormal return dan likuiditas saham terhadap

pengumuman merger dan akuisisi, namun hasil penelitian masih berbeda

beda. Oleh karena itu penulis tertarik untuk kembali mengangkat topik ini

sebagai bahan penelitian. Dengan tujuan dapat mengetahui apakah

keputusan yang dilakukan oleh perusahaan dapat mempengaruhi

keputusan investasi bagi para investor.

1.3 Rumusan Masalah

1. Bagaimana gambaran abnormal return sebelum dan sesudah akuisisi?

2. Bagaimana gambaran likuiditas saham sebelum dan sesudah akuisisi?

3. Apakah terdapat perbedaan abnormal return sebelum dan setelah

akuisisi?

4. Apakah terdapat perbedaan likuiditas saham sebelum dan sesudah

akuisisi?

1.4 Tujuan Penelitian

1. Mengetahui gambaran dari abnormal return sebelum dan sesudah

akuisisi.

2. Mengetahui bagaimana gambaran likuiditas saham sebelum dan

15

3. Mengetahui bagaimana perbedaan abnormal return sebelum dan

setelah akuisisi.

4. Mengetahui bagaimana perbedaan likuiditas saham sebelum dan

setelah akuisisi.

1.5 Manfaat Penelitian

1. Bagi Investor

Adapun manfaat bagi investor dengan adanya penelitian ini yaitu

diharapkan penelitian ini bisa di jadikan acuan atau sumber informasi

yang digunakan oleh investor untuk pengambilan keputusan

investasinya, sehingga sesuai dengan harapannya yaitu mendapatkan

keuntungan.

2. Bagi Perusahaan

Adapun manfaat bagi perusahaan adalah sebagai acuan untuk membuat

keputusan ekonomi yang berkaitan dengan perubahan keuntungan

yang disebabkan oleh akuisisi di bursa efek.

3. Bagi Akademisi dan Peneliti

Manfaat dilakukannya penelitian ini bagi penulis adalah untuk

menambah pengalaman dalam menulis karya ilmiah, dan menambah

wawasan mengenai akuisisi dan pengaruhnya terhadap perusahaan.

keuangan, terutama kaitannya dengan masalah abnormal return dan

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Jogiyanto (2003), yang menyatakan bahwa bahwa objek

penelitian adalah suatu entitas yang akan diteliti. Objeknya sendiri dapat

berupa perusahaan, manusia dan lainya.

Sesuai dengan kebutuhan dan tujuan penelitian ini, maka yang

menjadi objek dalam penelitian ini adalah abnormal return dan likuiditas

saham. Dari objek ini akan mendapatkan penjelasan bagaimana reaksi

suatu pasar sebelum dan setelah dilakukannya pengumuman akuisisi

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2012:2) metode penelitian dartikan sebagai

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Dalam penelitian ini metode yang digunakan adalah metode statistik

deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui

nilai abnormal return dan likuiditas saham. Sedangkan analisis verifikatif

digunakan untuk mengetahui hubungan antar variabel melalui suatu

Selain itu metode yang digunakan adalah metodelogi studi

peristiwa (event study). Studi peristiwa merupakan studi yang mempelajari

reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan

sebagai suatu pengumuman. Peristiwa yang diuji dalam penelitian ini

adalah peristiwa akuisisi yang dilakukan perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI).

Periode pengamatan dalam penelitian ini adalah selama 20 hari,

yaitu 10 hari sebelum dan 10 hari sesudah pengumuman akuisisi. Periode

pengamatan ini dipilih karena merujuk pada penelitian yang dilakukan

oleh Nike Astria (2013). Dimana periode dipilih karena diharapkan

pergerakan harga saham tidak terpengaruh oleh peristiwa lain. Selain itu,

menurut Mc Williams dan Siegel (dalam Nike A, 2013), jarak event

window yang terlalu panjang akan menimbulkan dua permasalahan.

Pertama, akan mengurangi kekuatan uji statistik dan mengakibatkan

kesalahan dalam menarik kesimpulan tentang signifikansi event. Kedua,

semakin panjang periode akan semakin sulit mengisolir event window dari

efek pengganggu (confounding effect).

3.2.2 Desain Penelitian

Menurut Iqbal Hasan (2002:31-32), desain penelitian merupakan

kerangka dalam suatu studi tertentu, guna mengumpulkan, mengukur dan

52

dalam penelitian. Desain penelitian terbagi menjadi tiga macam, antara

lain:

1. Desain eksplanatory

Desain eksplanatori berusaha mencari ide-ide atau

hubungan-hubungan baru sehingga dapat dikatakan bahwa desain ini bertitik tolak

dari variabel bukan dari fakta.

2. Desain deskriptif

Desain deskriptif bertujuan untuk menguraikan sifat atau

karakteristik dari suatu fenomena tertentu.

3. Desain kausal

Desain kausal berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel dapat

mempengaruhi variabel lainnya.

Berdasarkan penjelasan di atas, adapun desain penelitian yang

digunakan dalam penelitian ini adalah desain kausal. Dengan desai kausal

diharapkan dapat mencari tahu bagaimana hubungan antara pengumuman

akuisisi terhadap reaksi pasar yang dilihat dari abnormal return dan

3.3 Operasional Variabel

Menurut Sugiyono (2009), variabel penelitian pada dasarnya

merupakan segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya. Sedangkan operasionalisai variabel

sendiri adalah untuk menjelaskan variabel-variabel yang dipilih dalam

penelitian beserta pengukuran-pengukurannya. Variabel-variabel yang

akan digunakan dalam penelitian ini dapat diidentifikasikan sebagai

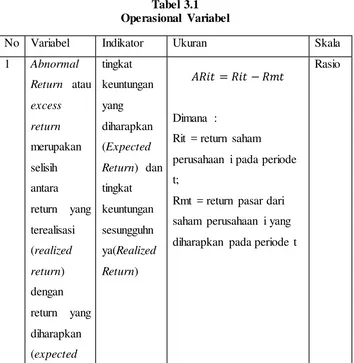

[image:33.596.137.491.387.750.2]berikut:

Tabel 3.1 Operasional Variabel

No Variabel Indikator Ukuran Skala

1 Abnormal

Return atau

excess

return

merupakan

selisih

antara

return yang

terealisasi

(realized

return)

dengan

return yang

diharapkan (expected tingkat keuntungan yang diharapkan (Expected

Return) dan

tingkat keuntungan sesungguhn ya(Realized Return) � �� = �� − ��

Dimana :

Rit = return saham

perusahaan i pada periode

t;

Rmt = return pasar dari

saham perusahaan i yang

diharapkan pada periode t

54

return)

dengan

menggunak

an model

disesuaikan

pasar

2 Likuiditas

Saham Menurut E.A. Koentin, (1994:106) likuiditas saham adalah mudahnya

saham yang

dimiliki

seseorang

dapat

diubah

menjadi

uang tunai

melalui mekanisme pasar modal Ukuran utama likuiditas menurut Fabozzi (1999)

adalah

bid-ask spread

Bid-ask

spread

menurut

Fatmawati

dan Asri

(1999)

adalah

presentase

selisih

antara

bid-price

dengan

ask-price atau

dikenal

dengan

istilah cost

of

�� �

= ask price − bid priceask price + bid price

2

transaction

imediary to

investor

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder

dari perusahaan-perusahaan yang melakukan akuisisi dan perusahaan

tersebut harus terdaftar di Bursa Efek Indonesia tahun 2010-2013. Data

tersebut diantaranya:

1. Tanggal pengumuman akuisisi

2. Harga saham penutup harian perusahaan yang melakukan akuisisi

dalam periode pengamatan, yaitu 10 hari sebelum pengumuman dan 10

hari setelah pengumuman akuisisi.

3. Indeks Harga Saham Gabungan (IHSG) harian.

4. Nilai Bid price dan Ask price selama periode pengamatan, yaitu 10

hari sebelum pengumuman, dan 10 hari setelah pengumuman akuisisi.

Data yang digunakan dalam penelitian ini bersifat time series, data

yang diamati dalam periode tertentu terhadap objek penelitian. Data ini

sendiri diperoleh dari Indonesian Capital Market Directory (ICMD),

56

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas atas karakteristik tertentu yang

ditetapkan oleh peniliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono, 2012). Dalam penelitian ini yang menjadi populasi adalah

perusahaan go public yang terdaftar di BEI yang pernah melakukan

akuisisi, dan perusahaan tersebut mengumumkan aktivitasnya tersebut

pada periode 2010-2013. Jumlah populasi dalam penelitian ini adalah

sebanyak 51 perusahaan.

Menurut Sugiyono (2012:116), sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut. Sedangkan metode

pengambilan sampel dalam penelitian ini menggunakan metode purposive

sample, yaitu populasi yang akan dijadikan sampel sesuai dengan kriteria

yang dikehendaki. Adapun kriteria sampel tersebut adalah:

1. Perusahaan melakukan akuisisi pada periode 2010-2013, dan tanggal

pengumumannya diketahui.

2. Memiliki kelengkapan data yang mendukung untuk menghitung

abnormal return dan bid-ask spread saham selama periode penelitian.

3. Tidak melakukan aksi korporasi selama periode pengamatan.

Berdasarkan kriteria diatas, maka perusahaan yang memenuhi

persyaratan untuk menjadi sampel dalam penelitian ini adalah sebanyak 18

perusahaan. Berikut adalah daftar perusahaan yang menjadi sampel

Tabel 3.2 Daftar Sampel

No Tanggal Pengumuman

Akuisisi

Perusahaan Pengakuisisi Kode Emiten

1 25-11-2010 PT Bank Rakyat Indonesia (Persero) Tbk BBRI 2 13-12-2010 PT Ancora Indonesia Resources Tbk OKAS

3 30-12-2010 PT Aneka Tambang Tbk ANTM

4 05-04-2011 PT Bank Mandiri (Persero) Tbk BMRI 5 13-05-2011 PT Jasa Marga (Persero) Tbk JSMR 6 03-06-2011 PT Agung Podomoro Land Tbk APLN 7 08-08-2011 PT Kawasan Industri Jababeka Tbk KIJA 8 18-10-2011 PT Agung Podomoro Land Tbk APLN 9 20-02-2012 PT Solusi Tunas Pratama Tbk SUPR

10 30-05-2012 PT Kalbe Farma Tbk KLBF

11 15-08-2012 PT Alam Sutera Realty Tbk ASRI 12 17-10-2012 PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk

BJBR

13 14-11-2012 PT Semen Gresik (Persero) Tbk SMGR 14 25-11-2012 PT Agung Podomoro Land Tbk APLN

15 04-02-2013 PT Indospring Tbk INDS

16 13-03-2013 PT Astra Otoparts Tbk AUTO

17 13-03-2013 PT Salim Ivomas pratama Tbk SIMP 18 03-12-2013 PT Bank Tabungan Pensiunan Nasional

Tbk

BTPN

Sumber: KPPU, idx, diolah

3.6 Rancangan Analisis Data dan Uji Hipotesis

Analisis data dilakukan dengan menghitung rata-rata abnormal

return dan likuiditas saham selama 10 hari sebelum dan 10 hari sesudah

akuisisi, sedangkan analisis staistik dilakukan dengan cara sebagai berikut:

3.6.1 Analisis Statistik Deskriptif

Staistik deskriptif digunakan karena dapat memberikan gambaran

58

Dalam penelitian ini dapat melihat gambaran atau deskripsi dari abnormal

return dan likuiditas saham saham.

3.6.2 Uji Normalitas Data

Asumsi normalitas data merupakan persyaratan dari kebanyakan

prosedur statistika. Asumsi normalitas digunakan untuk menguji apakah

data berdistribusi normal atau tidak. Uji normalitas paling banyak

dilakukan pada uji statistik parametrik, karena syarat uji statistik

parametrik data harus terdistribusi normal. Ada beberapa cara untuk

mengeksplorasi asumsi normalitas data, salah satunya adalah uji

normalitas PP Plot yang terdapat dalam prosedur SPSS Explore.

3.6.3 Uji Hipotesis Statistik

3.6.3.1 Uji Paired Sample T-test

Paired sample t-test atau lebih dikenal pre post design adalah

analisis denagn melibatkan dua pengukuran pada subyek yang sama

terhadap suatu pengaruh atau perlakuan tertentu. Menurut Gozali, (2006

dalam Listi Nadia Nilam, 2010), Paired sample t-test merupakan uji

parametrik yang digunakan untuk menguji hipotesis sama atau tidak

berbeda (Ho) diantara 2 variabel. Data berasal dari pengukuran 2 periode

Paired sample t-test merupakan alat uji statistik parametrik yaitu data

sampel yang diteliti harus terdistribusi normal.

Adapun kriteria pengambilan keputusan dengan menggunakan uji-t

dua sisi berdasarkan perbandingan nilai probabilitas dan alpha (0.05),

adalah sebagai berikut:

Ho ditolak jika (p < α)

Ho diterima jika (p > α)

3.6.3.2 Uji Wilxocon Rank Test

Uji wilcoxon sign rank test adalah uji statistik non parametrik yang

dipergunakan jika data tidak terdistribusi normal. Uji ini dipergunakan

untuk menguji beda data pasangan dan merupakan alternatif dari uji t dua

sampel berpasangan.

Adapun kriteria pengambilan keputusan dengan uji ini yaitu jika

nilai prob < taraf signifikansi yaitu α = 0,05, maka hipotesis penelitian

diterima. Sedangkan jika prob > taraf signifikansi maka hipotesis

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Jogiyanto (2003), yang menyatakan bahwa bahwa objek

penelitian adalah suatu entitas yang akan diteliti. Objeknya sendiri dapat

berupa perusahaan, manusia dan lainya.

Sesuai dengan kebutuhan dan tujuan penelitian ini, maka yang

menjadi objek dalam penelitian ini adalah abnormal return dan likuiditas

saham. Dari objek ini akan mendapatkan penjelasan bagaimana reaksi

suatu pasar sebelum dan setelah dilakukannya pengumuman akuisisi

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2012:2) metode penelitian dartikan sebagai

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Dalam penelitian ini metode yang digunakan adalah metode statistik

deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui

nilai abnormal return dan likuiditas saham. Sedangkan analisis verifikatif

digunakan untuk mengetahui hubungan antar variabel melalui suatu

Selain itu metode yang digunakan adalah metodelogi studi

peristiwa (event study). Studi peristiwa merupakan studi yang mempelajari

reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan

sebagai suatu pengumuman. Peristiwa yang diuji dalam penelitian ini

adalah peristiwa akuisisi yang dilakukan perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI).

Periode pengamatan dalam penelitian ini adalah selama 20 hari,

yaitu 10 hari sebelum dan 10 hari sesudah pengumuman akuisisi. Periode

pengamatan ini dipilih karena merujuk pada penelitian yang dilakukan

oleh Nike Astria (2013). Dimana periode dipilih karena diharapkan

pergerakan harga saham tidak terpengaruh oleh peristiwa lain. Selain itu,

menurut Mc Williams dan Siegel (dalam Nike A, 2013), jarak event

window yang terlalu panjang akan menimbulkan dua permasalahan.

Pertama, akan mengurangi kekuatan uji statistik dan mengakibatkan

kesalahan dalam menarik kesimpulan tentang signifikansi event. Kedua,

semakin panjang periode akan semakin sulit mengisolir event window dari

efek pengganggu (confounding effect).

3.2.2 Desain Penelitian

Menurut Iqbal Hasan (2002:31-32), desain penelitian merupakan

kerangka dalam suatu studi tertentu, guna mengumpulkan, mengukur dan

52

dalam penelitian. Desain penelitian terbagi menjadi tiga macam, antara

lain:

1. Desain eksplanatory

Desain eksplanatori berusaha mencari ide-ide atau

hubungan-hubungan baru sehingga dapat dikatakan bahwa desain ini bertitik tolak

dari variabel bukan dari fakta.

2. Desain deskriptif

Desain deskriptif bertujuan untuk menguraikan sifat atau

karakteristik dari suatu fenomena tertentu.

3. Desain kausal

Desain kausal berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel dapat

mempengaruhi variabel lainnya.

Berdasarkan penjelasan di atas, adapun desain penelitian yang

digunakan dalam penelitian ini adalah desain kausal. Dengan desai kausal

diharapkan dapat mencari tahu bagaimana hubungan antara pengumuman

akuisisi terhadap reaksi pasar yang dilihat dari abnormal return dan

3.3 Operasional Variabel

Menurut Sugiyono (2009), variabel penelitian pada dasarnya

merupakan segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya. Sedangkan operasionalisai variabel

sendiri adalah untuk menjelaskan variabel-variabel yang dipilih dalam

penelitian beserta pengukuran-pengukurannya. Variabel-variabel yang

akan digunakan dalam penelitian ini dapat diidentifikasikan sebagai

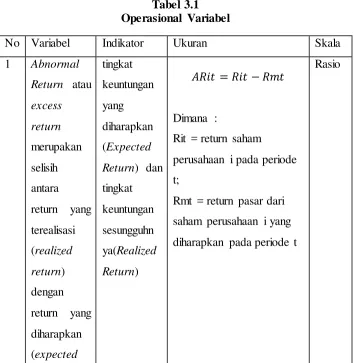

[image:43.596.137.491.387.750.2]berikut:

Tabel 3.1 Operasional Variabel

No Variabel Indikator Ukuran Skala

1 Abnormal

Return atau

excess

return

merupakan

selisih

antara

return yang

terealisasi

(realized

return)

dengan

return yang

diharapkan (expected tingkat keuntungan yang diharapkan (Expected

Return) dan

tingkat keuntungan sesungguhn ya(Realized Return) � �� = �� − ��

Dimana :

Rit = return saham

perusahaan i pada periode

t;

Rmt = return pasar dari

saham perusahaan i yang

diharapkan pada periode t

54

return)

dengan

menggunak

an model

disesuaikan

pasar

2 Likuiditas

Saham Menurut E.A. Koentin, (1994:106) likuiditas saham adalah mudahnya

saham yang

dimiliki

seseorang

dapat

diubah

menjadi

uang tunai

melalui mekanisme pasar modal Ukuran utama likuiditas menurut Fabozzi (1999)

adalah

bid-ask spread

Bid-ask

spread

menurut

Fatmawati

dan Asri

(1999)

adalah

presentase

selisih

antara

bid-price

dengan

ask-price atau

dikenal

dengan

istilah cost

of

�� �

= ask price − bid priceask price + bid price

2

transaction

imediary to

investor

3.4 Jenis, Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder

dari perusahaan-perusahaan yang melakukan akuisisi dan perusahaan

tersebut harus terdaftar di Bursa Efek Indonesia tahun 2010-2013. Data

tersebut diantaranya:

1. Tanggal pengumuman akuisisi

2. Harga saham penutup harian perusahaan yang melakukan akuisisi

dalam periode pengamatan, yaitu 10 hari sebelum pengumuman dan 10

hari setelah pengumuman akuisisi.

3. Indeks Harga Saham Gabungan (IHSG) harian.

4. Nilai Bid price dan Ask price selama periode pengamatan, yaitu 10

hari sebelum pengumuman, dan 10 hari setelah pengumuman akuisisi.

Data yang digunakan dalam penelitian ini bersifat time series, data

yang diamati dalam periode tertentu terhadap objek penelitian. Data ini

sendiri diperoleh dari Indonesian Capital Market Directory (ICMD),

56

3.5 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas atas karakteristik tertentu yang

ditetapkan oleh peniliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono, 2012). Dalam penelitian ini yang menjadi populasi adalah

perusahaan go public yang terdaftar di BEI yang pernah melakukan

akuisisi, dan perusahaan tersebut mengumumkan aktivitasnya tersebut

pada periode 2010-2013. Jumlah populasi dalam penelitian ini adalah

sebanyak 51 perusahaan.

Menurut Sugiyono (2012:116), sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut. Sedangkan metode

pengambilan sampel dalam penelitian ini menggunakan metode purposive

sample, yaitu populasi yang akan dijadikan sampel sesuai dengan kriteria

yang dikehendaki. Adapun kriteria sampel tersebut adalah:

1. Perusahaan melakukan akuisisi pada periode 2010-2013, dan tanggal

pengumumannya diketahui.

2. Memiliki kelengkapan data yang mendukung untuk menghitung

abnormal return dan bid-ask spread saham selama periode penelitian.

3. Tidak melakukan aksi korporasi selama periode pengamatan.

Berdasarkan kriteria diatas, maka perusahaan yang memenuhi

persyaratan untuk menjadi sampel dalam penelitian ini adalah sebanyak 18

perusahaan. Berikut adalah daftar perusahaan yang menjadi sampel

Tabel 3.2 Daftar Sampel

No Tanggal Pengumuman

Akuisisi

Perusahaan Pengakuisisi Kode Emiten

1 25-11-2010 PT Bank Rakyat Indonesia (Persero) Tbk BBRI 2 13-12-2010 PT Ancora Indonesia Resources Tbk OKAS

3 30-12-2010 PT Aneka Tambang Tbk ANTM

4 05-04-2011 PT Bank Mandiri (Persero) Tbk BMRI 5 13-05-2011 PT Jasa Marga (Persero) Tbk JSMR 6 03-06-2011 PT Agung Podomoro Land Tbk APLN 7 08-08-2011 PT Kawasan Industri Jababeka Tbk KIJA 8 18-10-2011 PT Agung Podomoro Land Tbk APLN 9 20-02-2012 PT Solusi Tunas Pratama Tbk SUPR

10 30-05-2012 PT Kalbe Farma Tbk KLBF

11 15-08-2012 PT Alam Sutera Realty Tbk ASRI 12 17-10-2012 PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk

BJBR

13 14-11-2012 PT Semen Gresik (Persero) Tbk SMGR 14 25-11-2012 PT Agung Podomoro Land Tbk APLN

15 04-02-2013 PT Indospring Tbk INDS

16 13-03-2013 PT Astra Otoparts Tbk AUTO

17 13-03-2013 PT Salim Ivomas pratama Tbk SIMP 18 03-12-2013 PT Bank Tabungan Pensiunan Nasional

Tbk

BTPN

Sumber: KPPU, idx, diolah

3.6 Rancangan Analisis Data dan Uji Hipotesis

Analisis data dilakukan dengan menghitung rata-rata abnormal

return dan likuiditas saham selama 10 hari sebelum dan 10 hari sesudah

akuisisi, sedangkan analisis staistik dilakukan dengan cara sebagai berikut:

3.6.1 Analisis Statistik Deskriptif

Staistik deskriptif digunakan karena dapat memberikan gambaran

58

Dalam penelitian ini dapat melihat gambaran atau deskripsi dari abnormal

return dan likuiditas saham saham.

3.6.2 Uji Normalitas Data

Asumsi normalitas data merupakan persyaratan dari kebanyakan

prosedur statistika. Asumsi normalitas digunakan untuk menguji apakah

data berdistribusi normal atau tidak. Uji normalitas paling banyak

dilakukan pada uji statistik parametrik, karena syarat uji statistik

parametrik data harus terdistribusi normal. Ada beberapa cara untuk

mengeksplorasi asumsi normalitas data, salah satunya adalah uji

normalitas PP Plot yang terdapat dalam prosedur SPSS Explore.

3.6.3 Uji Hipotesis Statistik

3.6.3.1 Uji Paired Sample T-test

Paired sample t-test atau lebih dikenal pre post design adalah

analisis denagn melibatkan dua pengukuran pada subyek yang sama

terhadap suatu pengaruh atau perlakuan tertentu. Menurut Gozali, (2006

dalam Listi Nadia Nilam, 2010), Paired sample t-test merupakan uji

parametrik yang digunakan untuk menguji hipotesis sama atau tidak

berbeda (Ho) diantara 2 variabel. Data berasal dari pengukuran 2 periode

Paired sample t-test merupakan alat uji statistik parametrik yaitu data

sampel yang diteliti harus terdistribusi normal.

Adapun kriteria pengambilan keputusan dengan menggunakan uji-t

dua sisi berdasarkan perbandingan nilai probabilitas dan alpha (0.05),

adalah sebagai berikut:

Ho ditolak jika (p < α)

Ho diterima jika (p > α)

3.6.3.2 Uji Wilxocon Rank Test

Uji wilcoxon sign rank test adalah uji statistik non parametrik yang

dipergunakan jika data tidak terdistribusi normal. Uji ini dipergunakan

untuk menguji beda data pasangan dan merupakan alternatif dari uji t dua

sampel berpasangan.

Adapun kriteria pengambilan keputusan dengan uji ini yaitu jika

nilai prob < taraf signifikansi yaitu α = 0,05, maka hipotesis penelitian

diterima. Sedangkan jika prob > taraf signifikansi maka hipotesis

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan,

maka didapat kesimpulan sebagai berikut:

1. Rata-rata abnormal return 10 hari sebelum dan 10 hari sesudah

akuisisi yang dihitung dengan menggunakan market adjusted model

dari 18 perusahaan yang dijadikan sampel penelitian memiliki nilai

negatif dan positif. Secara kesuluruhan, rata-rata abnormal return

sesudah akuisisi mengalami penurunan yaitu dari 0,0005 menjadi

0,00001. Dimana sebanyak 10 perusahaan mengalami penurunan

rata-rata abnormal return sesudah akuisisi dan delapan perusahaan lainnya

mengalami kenaikan rata-rata abnormal return sesudah akuisisi.

2. Likuiditas saham yang diukur dengan menggunakan indikator bid-ask

spread selama 10 hari sebelum dan 10 hari sesudah akuisisi, dari 18

sampel perusahaan sebanyak 13 perusahaan mengalami peningkatan

likuiditas saham. Hal ini dilihat dari menurunnya rata-rata bid-ask

spread sesudah akuisisi. Dan sebanyak lima perusahaan mengalami

penurunan likuiditas saham, yang ditunjukan dengan meningkatnya

rata-rata bid-ask spread sesudah akuisisi. Namun secara kesuluruhan

menjadi 0,01038 sesudah akuisisi. Dengan demikian likuiditas saham

sesudah akuisisi mengalami penurunan, yang ditunjukan dengan

meningkatnya bid-ask spread sebesar 0,34 %.

3. Berdasarkan uji beda yang dilakukan terhadap abnormal return pada

periode peristiwa, diketahui bahwa tidak terdapat perbedaan abnormal

reurn antara sebelum dan sesudah pengumuman akuisisi. Hal ini

ditunjukan oleh nilai signifikansi sebesar 0,803 yang lebih besar dari

0,05. Dan thitung sebesar 0,253 yang lebih kecil dari ttabel 2,11. Alasan

yang dapat mendasari hal tersebut adalah tanggapan pasar terhadap

pengumuman akuisisi yang dilakukan perusahaan dinilai kurang baik

dan dinilai tidak memiliki nilai secara ekonomis atau dinilai sudah

tidak mengandung informasi lagi.

4. Hasil yang sama ditunjukan hasil uji beda terhadap likuiditas saham, di

mana didapat hasil tidak terdapat perbedaan likuiditas saham sebelum

dan sesudah akuisisi. Hal ini ditunjukan oleh nilai signifikansi sebesar

0,928 lebih besar dari 0,05. Dan thitung sebesar -0,091 lebih kecil dari

ttabel 2,11. Hasil tersebut menunjukan bahwa pengumuman akuisisi

tidak dapat memberikan perubahan pada bid dan ask price. Hal Ini

memungkinkan bahwa pengumuman yang dilakukan oleh perusahaan

97

5.2 Saran

Berdasarkan hasil penelitian ini, maka penulis memiliki saran sebagai

berikut:

1. Bagi investor, dari hasil analisis ini diketahui bahwa informasi yang

ada di pasar modal dapat memberikan dampak positif dan negatif.

Termasuk pengumuman akuisisi dalam penelitian ini yang belum dapat

memberikan kandungan informasi sebagai acuan melakukan investasi

di pasar modal. Maka hal tersebut dapat menjadi bahan pertimbangan

bagi para investor dalam menyikapi informasi yang ada dipasar,

khususnya akuisisi sebagai keputusan melakukan investasi di pasar

modal.

2. Bagi emiten, dari hasil penelitian ini maka dapat dijadikan bahan

pertimbangan dalam melakukan kebijakan akuisisi, dilihat dari

pengumuman yang dilakukan pada periode pengamatan tidak cukup

memberikan kandungan informasi untuk dapat mempengaruhi

keputusan investor.

3. Bagi peneliti selanjutnya, diharapkan dapat menggunakan metode lain

dalam menilai abnormal return, yaitu bisa dengan menggunakan

mean-adjusted model atau market model. Selain itu likuiditas saham

tidak cukup dinilai dari bid-ask spread, kerena banyak indikator

lainnya seperti aktivitas volume perdagangan saham, atau indikator

Mus l im Nurdin, 2014

ANALISIS TINGKATaBNORMAL RETURN DAN LINGKUIDITAS SAHAM SEBELUM DAN SESUDAh AKUISIS: studi pada perusahaan pengakusisi yang terdaftar di bursa efek Indonesia periode 2010-2013

Uni v ers ita Pendidikan Indonesia |repository.up.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku

Ambarwati, Sri dwi Ari. 2010. Manajemen Keuangan Lanjut. Graha Ilmu.

Yogyakarta

Cahyono Jaka E. 2002. Investing in Jsx Now?. Elex Media Kopetindo.

Darmadji dan Fakhrudin. 2001. Pasar Modal di Indonesia: Pendekatan Tanya

Jawab. Jakarta: Salemba empat

Fabozzi, Frank J. 1999. Manajemen investasi, buku satu. Salemba empat. Jakarta

Farid Harianto dan Siswanto Sudomo. 2001. Perangkat dan teknik analisis

investasi di pasar modal indonesia. Jakarta: PT Bursa Efek Jakarta

Foster, G, 1994. Financial Statement Analysis 2. Prentice-Hall International: New

Jersey

Gitman, J, Laurance. 2003. Principle of Managerial Finance 10. Boston: Pearson

Education,Inc

Hasan, Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya.

Jakarta: Ghalia Indonesia

Husnan Suad, 2002. Manajemen Keuangan. Universitas Terbuka. Jakarta

Ikatan Akuntansi Indonesia, 1999, Prinsip akuntansi Indonesia. Jakarta

Indonesian Capital Market Directory

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Raja Grafindo persada.

Jakarta

Koentin, E.A. 2002. Analisis Pasar Modal Indonesia. Pustaka Sinar Harapan.

Jakarta

Moin Abdul. 2007. Merger, Akuisisi dan Divestasi. Ekonisia. Yogyakarta

Moin Abdul. 2010. Merger, Akuisisi dan Divestasi, edisi kedua. Ekonosia.

Yogyakarta

Sawir Agnes, 2004. Kebijakan pendanaan dan kontruksi perusahaan. Gramedia

Pustaka Utama. Jakarta

Sudjana, 2005.