PENGARUH PENETAPAN RISIKO KECURANGAN DAN TIPE

KEPRIBADIAN AUDITOR TERHADAP SKEPTISISME

PROFESIONAL AUDITOR

(Studi pada Auditor di Kantor Akuntan Publik di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

GHINA LUTHFY NURUTAMI NIM. 1002947

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

PROFESIONAL AUDITOR

(Studi pada Auditor di Kantor Akuntan Publik di Kota Bandung)

Oleh

Ghina Luthfy Nurutami

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ghina Luthfy Nurutami 2014

Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

LEMBAR PENGESAHAN

PENGARUH PENETAPAN RISIKO KECURANGAN DAN TIPE KEPRIBADIAN AUDITOR TERHADAP SKEPTISISME PROFESIONAL

AUDITOR

(Studi pada Auditor di Kantor Akuntan Publik di Kota Bandung)

SKRIPSI

Oleh :

Ghina Luthfy Nurutami

NIM. 1002947

i

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 9

1.3. Maksud dan Tujuan Penelitian ... 9

1.4. Kegunaan Penelitian ... 10

1.4.1. Kegunaan Teoritis ... 10

1.4.2. Kegunaan Praktis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1. Kajian Pustaka ... 12

2.1.1. Auditing ... 12

2.1.1.1. Pengertian Auditing ... 12

2.1.1.2. Jenis-jenis Audit ... 13

2.1.2. Auditor ... 14

2.1.2.1. Pengertian Auditor ... 14

2.1.2.2. Jenis-jenis Auditor ... 15

2.1.3. Penetapan Risiko Kecurangan ... 16

2.1.4. Kemampuan Mendeteksi Kecurangan ... 18

2.1.5. Kecurangan dan Jenis Kecurangan ... 19

2.1.6. Tipe Kepribadian... 20

ii

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.6.2. Faktor Penentu Kepribadian ... 21

2.1.6.3. Teori Tipe Kepribadian Jung ... 22

2.1.6.4. Tipe Kepribadian Menurut MBTI (Myers Briggs Type Indicator) ... 24

2.1.7 Skeptisisme Profesional ... 29

2.1.7.1 Pengertian Skeptisisme ... 29

2.1.7.2 Pengertian Profesional ... 30

2.1.7.3 Pengertian Skeptisisme Profesional Auditor ... 30

2.1.8 Pengaruh Penetapan Risiko Kecurangan Terhadap Skeptisisme Profesional Auditor.... ... 32

2.1.9 Pengaruh Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor.... ... 34

2.2. Penelitian Terdahulu ... 35

2.3. Kerangka Pemikiran ... 36

2.4. Hipotesis ... 40

BAB III OBYEK DAN METODE PENELITIAN ... 41

3.1. Objek Penelitian ... 41

3.2. Metode Penelitian ... 41

3.2.1. Desain Penelitian... 41

3.2.2. Definisi dan Operasionalisasi Variabel ... 42

3.2.3. Populasi dan Sampel Penelitian ... 45

3.2.3.1. Populasi Penelitian ... 45

3.2.3.2. Sampel Penelitian ... 46

3.2.4. Teknik Pengumpulan Data ... 47

3.2.4.1. Jenis dan Skala Pengukuran Data ... 47

3.2.5. Teknik Analisis Data ... 49

3.2.5.1. Uji Validitas ... 49

3.2.5.2. Uji Reliabilitas ... 50

3.2.5.3. Uji Asumsi Klasik ... 51

3.2.5.4. Teknik Analisis Regresi Berganda dengan Variable Dummy ... 53

3.2.5.5. Uji Hipotesis ... 54

iii

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5.5.2. Uji Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1. Hasil Penelitian ... 57

4.1.1. Gambaran Umum Objek Penelitian ... 57

4.1.2. Struktur Organisasi Kantor Akuntan Publik ... 68

4.1.3. Data Responden ... 70

4.1.4. Deskripsi dan Data Variabel Penelitian ... 71

4.1.4.1. Pengujian Validitas Instrumen ... 71

4.1.4.2. Pengujian Reliabilitas Instrumen ... 74

4.1.4.3. Gambaran Hasil Penelitian ... 75

4.1.4.3.1. Variabel Penetapan Risiko Kecurangan ... 75

4.1.4.3.2. Variabel Tipe Kepribadian Auditor ... 78

4.1.4.3.3. Variabel Skeptisisme Profesional Auditor ... 80

4.1.4.4. Uji Asumsi Klasik ... 82

4.1.4.4.1. Uji Normalitas Data ... 82

4.1.4.4.2. Uji Linearitas... 83

4.1.4.4.3. Uji Heteroskedastisitas ... 84

4.1.4.5. Analisis Regresi Berganda dengan Variabel Dummy ... 85

4.1.4.6. Uji Hipotesis ... 87

4.1.4.6.1. Uji t ... 87

4.1.4.6.2. Uji F ... 88

4.1.4.6.3. Uji Koefisien Determinasi... 90

4.2. Pembahasan ... 90

4.2.1. Pengaruh Penetapan Risiko Kecurangan terhadap Skeptisisme Profesional Auditor.... ... 91

4.2.2. Pengaruh Tipe Kepribadian Auditor terhadap Skeptisisme Profesional Auditor… ... 93

4.2.3. Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor terhadap Skeptisisme Profesional Auditor ... 96

BAB V SIMPULAN DAN SARAN ... 98

iv

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2. Saran ... 99 DAFTAR PUSTAKA ... 101 LAMPIRAN-LAMPIRAN

v

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Kasus yang melibatkan Akuntan Publik di Indonesia ... 5

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Operasionalisasi Variabel ... 43

Tabel 3.2 Daftar KAP di Kota Bandung ... 45

Tabel 3.3 Skor Jawaban ... 48

Tabel 3.4 Interpretasi Skor ... 48

Tabel 4.1 Daftar KAP di Kota Bandung ... 59

Tabel 4.2 Daftar Kuesioner yang Disebar dan Diterima ... 61

Tabel 4.3 Demografi Responden ... 70

Tabel 4.4 Hasil Uji Validitas Penetapan Risiko Kecurangan ... 72

Tabel 4.5 Hasil Uji Validitas Skeptisisme Profesional Auditor ... 73

Tabel 4.6 Hasil Uji Reliabilitas ... 74

Tabel 4.7 Frekuensi Jawaban Penetapan Risiko Kecurangan ... 76

Tabel 4.8 Frekuensi Jawaban Tipe Kepribadian Auditor ... 78

Tabel 4.9 Frekuensi Jawaban Skeptisisme Profesional Auditor ... 80

Tabel 4.10 Hasil Uji Normalitas ... 83

Tabel 4.11 Hasil Uji Linearitas ... 84

Tabel 4.12 Hasil Uji Heteroskedastisistas ... 85

Tabel 4.13 Hasil Uji Regresi ... 86

Tabel 4.14 Hasil Uji t ... 87

Tabel 4.15 Hasil Uji F ... 89

vi

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kecurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Studi pada Auditor di Kantor Akuntan Publik di Kota Bandung) Abstrak

Oleh:

Ghina Luthfy Nurutami

Pembimbing: R. Nelly Nur Apandi, SE., M.Si., Ak.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh penetapan risiko kecurangan dan tipe kepribadian auditor terhadap skeptisisme profesional auditor. Hipotesis dalam penelitian ini adalah terdapat pengaruh penetapan risiko kecurangan dan tipe kepribadian auditor terhadap skeptisisme profesional auditor. Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif. Populasi pada penelitian ini adalah auditor yang bekerja di kantor akuntan publik di Kota Bandung, pengambilan sampel menggunakan teknik

convinient/judgement sampling. Data yang digunakan adalah data primer yang didapat melalui penyebaran kuesioner. Dalam menganalisis data, penelitian ini menggunakan pengujian statistik analisis regresi berganda dengan variabel dummy. Berdasarkan perhitungan analisis regresi berganda dengan menggunakan bantuan software SPSS 20 for windows terhadap kuesioner yang disebar kepada 51 auditor di KAP di Kota Bandung, menghasilkan bahwa penetapan risiko kecurangan berpengaruh signifikan terhadap skeptisisme profesional auditor sebesar 0,671 dengan nilai signifikansi 0,000<0,05, sedangkan tipe kepribadian auditor tidak berpengaruh signifikan terhadap skeptisisme profesional auditor sebesar 0,001 dengan nilai signifikansi 0,984>0,05, dan penetapan risiko kecurangan dan tipe kepribadian auditor berpengaruh signifikan secara simultan terhadap skeptisisme profesional auditor sebesar 0,717 atau sebesar 71,7% dan sisanya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF FRAUD RISK ASSESSMENT AND TYPES OF AUDITORS’ PERSONALITY TOWARD AUDITORS’ PROFESSIONAL SKEPTICISM

(The Study on Auditors in Public Accountant Firms in Bandung)

Abstract

By:

Ghina Luthfy Nurutami

Supervisor: R. Nelly Nur Apandi, SE., M.Si., Ak.

This study is aimed at investigating the effect of fraud risk assessment and types of

auditors’ personality toward auditors’ professional skepticism. The hypothesis of this study is

that fraud risk assessment and types of auditors’ personality give an effect to auditors’

professional skepticism. Associative method is employed in this study. The population of this study is the auditors who work in some public accountant firms in Bandung. The type of sampling method used in this study is convenient/judgment sampling. The data used in this study is primary data which are collected through questionnaire. The data are then analyzed using statistical test namely multiple regression statistical with dummy variable. Based on the multiple regression statistical test with the use of SPSS 20 for windows toward the questionnaire given to 51 auditors in public accountant firms in Bandung, fraud risk assessment gives a significant

effect to auditors’ professional skepticism, as much as 0.671 with the significant value of 0.000<0.05, while the types of auditors’ personality do not give a significant effect to auditors’

professional skepticism since they give an effect as much as 0.001 with the significant value of

0.984>0.05, and fraud risk assessment and types of auditors’ personality simultaneously give a significant effect toward auditors’ professional skepticism as much as 0.717 or 71.7% and the

rest is affected by other factors which are not analyzed in this study.

Keywords: fraud risk assessment, types of auditors’ personality, auditors’ professional

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PENDAHULUAN

1.1Latar Belakang

Meningkatnya persaingan di bidang bisnis, merupakan suatu tantangan yang

harus dihadapi oleh setiap perusahaan di era globalisasi ini. Sehubungan dengan

usaha perbaikan perekonomian di Indonesia, pemerintah telah menggalakkan

suatu prinsip tata kelola good corporate governance (GCG). Salah satu bentuk

penerapan prinsip GCG ini adalah transparasi laporan keuangan.

Dalam penyusunan laporan keuangan setiap perusahaan tidak luput dari

kesalahan ataupun kecurangan yang terjadi disetiap proses penyusunannya.

Tingkat kehandalan laporan keuangan sangatlah penting bagi para pelaku bisnis,

baik untuk kepentingan pihak eksternal maupun pihak internal.

Berdasarkan ketentuan Bapepam dan LK (Badan Pengawas Pasar Modal

dan Lembaga Keuangan), laporan keuangan yang disampaikan baik untuk

penawaran umum maupun untuk laporan berkala, wajib diaudit oleh akuntan

publik yang terdaftar di Bapepam dan LK. Kewajiban audit tersebut berlaku bagi

emiten dan perusahaan publik yang merupakan entitas tunggal maupun sebagai

induk perusahaan dari anak perusahaan yang dimilikinya (Buletin Akuntansi Staf

No. 9). Oleh karena itu proses audit sangatlah penting untuk dilakukan. Audit

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laporan keuangan oleh akuntan publik ini menjadi sebuah kebutuhan yang penting

sebelum para pengambil kebijakan mengambil keputusan.

Akuntan publik atau seringkali kita sebut dengan auditor merupakan suatu

profesi yang ada dengan kepercayaan masyarakat sebagai suatu landasan bahwa

akuntan publik itu ada dan dibutuhkan, dengan adanya kepercayaan masyarakat

ini maka seorang akuntan publik harus bertindak independen dan profesional.

Akuntan publik menjadi suatu profesi yang dipercaya oleh masyarakat dalam

suatu pemeriksaan dan diharapkan dapat menggunakan kepercayaan yang

diberikan dengan baik dan mampu bertanggung jawab atas pendapat yang

diberikan. Oleh karena itu sangatlah penting bagi seorang auditor untuk

memperhatikan sikap profesionalnya, salah satunya ialah sikap skeptis yang

dimiliki oleh auditor.

Di dalam setiap penugasan audit, seorang auditor dituntut untuk

melaksanakan skeptisisme profesionalnya, sehingga auditor dapat menggunakan

kemahiran profesionalnya dengan cermat dan seksama dan terhindar dari

kegagalan audit. Didalam SPAP 2011:SA seksi 230, menyatakan skeptisisme

profesional auditor sebagai suatu sikap yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit.

Dalam pengumpulan bukti-bukti audit, auditor harus mampu menggunakan

skeptisisme professionalnya seperti menanyakan hal-hal yang kurang jelas kepada

klien. Hal ini dilakukan dengan alasan bahwa auditor tidak menganggap bahwa

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jadi dalam hal ini auditor harus memiliki sikap skeptis yaitu mempercayai klien

namun semua itu perlu dipertanyakan kembali.

Skeptisisme profesional diperlukan oleh seorang auditor untuk menilai

kembali kemungkinan kecurangan material (Maghfirah dan Syahril, 2008).

Dengan sikap skeptisisme yang rendah dari seorang auditor dapat menimbulkan

kegagalan auditor dalam mendeteksi kecurangan yang dilakukan oleh klien,

dimana dari informasi dan bukti-bukti yang auditor dapat dari klien hanya

kekeliruan yang akan auditor temukan, bukan kecurangan. Karena kecurangan

yang dilakukan tidak mungkin klien berikan informasinya, melainkan kecurangan

pasti ditutupi oleh klien. Oleh karena itu diperlukanlah sikap skeptis yang dimiliki

oleh auditor dalam memperoleh dan mengevaluasi bukti audit. Rendahnya sikap

skeptis yang dimiliki auditor dalam mengumpulkan dan mengevaluasi bukti audit

dapat menurunkan kualitas auditor dalam memberikan opini yang dikeluarkannya.

Hal itu dapat dilihat dengan adanya beberapa kasus yang membuktikan

bahwa auditor kurang memiliki sikap skeptis dan mengabaikan sikap

profesionalnya. Seperti contoh kasus pada perusahaan Satyam yang dipimpin oleh

Ramalinga Raju pada tahun 2009 silam. Berdasarkan DetikFinance, pada kasus

ini dimana tanggal 7 Januari 2009, pimpinan Satyam, Ramalinga Raju secara

tiba-tiba mengumumkan bahwa sekitar 1,04 milyar dolar saldo kas dan bank Satyam

adalah palsu. Di dalam suratnya yang dikirimkan pada jajaran direksi Satyam,

beliau mengakui telah memalsukan nilai pendapatan bunga diterima dimuka,

mencatat kewajiban lebih rendah dari yang seharusnya dan menggelembungkan

4

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terakhir mengaudit Satyam, yaitu Pricewaterhouse Coopers India mengumumkan

bahwa laporan auditnya berpotensi tidak akurat dan tidak reliabel karena

dilakukan berdasarkan informasi yang diperoleh dari manajemen Satyam. Dengan

adanya kasus ini terbukti bahwa pentingnya sikap skeptisisme profesional yang

dimiliki oleh auditor. Kecurangan yang dilakukan oleh pimpinan Satyam tidak

akan terjadi lebih besar apabila auditor menanyakan pertanyaan yang dapat

mendeteksi kecurangan yang dilakukan oleh pimpinan Satyam. Hal tersebut tentu

disebabkan karena auditor tidak melakukan tindakan yang semestinya dalam

menunjukan sikap skeptis pada saat melakukan audit.

Di Indonesia juga terdapat beberapa skandal audit yang dilakukan oleh

auditor yang kurang memperhatikan sikap skeptisisme profesionalnya.

Diantaranya adalah kasus PT. KAI yang terjadi beberapa tahun silam dimana pada

saat itu, hasil auditnya tidak mau ditandatangani oleh dewan komisaris

dikarenakan terdapat kecurangan yang dilakukan oleh manajemen dan tidak

diketahui serta tidak terdeteksi oleh auditor. Pada KAP diwilayah Bandung juga

terdapat beberapa kasus diantaranya adalah pembekuan izin KAP dan AP Sugiono

Poulus melalui KMK No. 704/KM.1/2008 selama enam bulan karena melakukan

pelanggaran terhadap Standar Auditing (SA)-SPAP dalam pelaksanaan audit.

Dalam hal ini, penulis menganalogikan bahwa ketika seorang auditor melanggar

Standar Profesional Akuntan Publik (SPAP) berarti auditor tersebut telah

melakukan pelanggaran diantara standar umum, pekerjaan lapangan dan standar

pelaporan, hal tersebut menggambarkan ketidak profesionalan yang dimiliki oleh

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimiliki auditor, maka KAP dan AP Sugiono Poulus dibekukan selama 6 bulan

karena melakukan pelanggaran terhadap Standar Auditing (SA)-SPAP dan

mengabaikan sikap profesionalnya. Adapun beberapa kasus yang melibatkan

Akuntan Publik yang terjadi di Indonesia sebagai berikut:

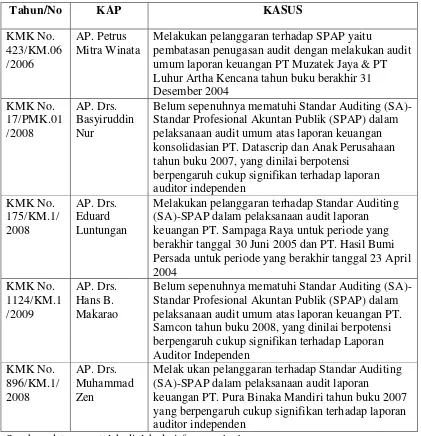

Tabel 1.1 Kasus yang melibatkan Akuntan Publik di Indonesia

Tahun/No KAP KASUS

Melakukan pelanggaran terhadap SPAP yaitu

pembatasan penugasan audit dengan melakukan audit umum laporan keuangan PT Muzatek Jaya & PT Luhur Artha Kencana tahun buku berakhir 31 Desember 2004

Belum sepenuhnya mematuhi Standar Auditing (SA)-Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan konsolidasian PT. Datascrip dan Anak Perusahaan tahun buku 2007, yang dinilai berpotensi

berpengaruh cukup signifikan terhadap laporan auditor independen

Melakukan pelanggaran terhadap Standar Auditing (SA)-SPAP dalam pelaksanaan audit laporan keuangan PT. Sampaga Raya untuk periode yang berakhir tanggal 30 Juni 2005 dan PT. Hasil Bumi Persada untuk periode yang berakhir tanggal 23 April 2004

Belum sepenuhnya mematuhi Standar Auditing (SA)-Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan PT. Samcon tahun buku 2008, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan Auditor Independen

Melak ukan pelanggaran terhadap Standar Auditing (SA)-SPAP dalam pelaksanaan audit laporan

keuangan PT. Pura Binaka Mandiri tahun buku 2007 yang berpengaruh cukup signifikan terhadap laporan auditor independen

6

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari beberapa kasus yang melibatkan Akuntan Publik diatas dapat terlihat

dengan jelas betapa pentingnya sikap skeptisisme yang dimiliki auditor. Menurut

Tuanakotta dalam bukunya yang berjudul “Berpikir Kritis dalam Auditing”

(2011:83), berdasarkan teori pembentukan sikap dari Siegel dan Marconi (1989)

menyatakan bahwa sikap dipegaruhi oleh beberapa faktor, diantaranya ialah faktor

psikologikal dan faktor personal. Dalam penelitian ini beberapa faktor yang paling

mempengaruhi sikap skeptis diantaranya adalah penetapan risiko kecurangan dan

tipe kepribadian auditor. Penetapan risiko kecurangan mempengaruhi skeptisisme

profesional auditor sebagai faktor psikologis dimana atasan auditor yang

memberikan penetapan risiko kecurangan akan memberikan motivasi pada auditor

dalam melakukan audit di lapangan, sedangkan tipe kepribadian sebagai faktor

personal yang dimiliki oleh auditor dimana tipe kepribadian ini akan menciptakan

predisposisi pada pengembangan sikap tertentu (Tuanakotta, 2011:83-84).

Penetapan risiko kecurangan merupakan hal penting bagi auditor dalam

melakukan audit. Hal ini dikarenakan dengan penetapan risiko kecurangan yang

dilakukan auditor sebelum melaksanakan audit dilapangan dapat membantu

auditor dalam menemukan kecurangan atau potensi klien untuk melakukan

kecurangan. Penetapan risiko kecurangan merupakan metodologi yang bertujuan

untuk mengidentifikasi risiko-risiko kecurangan yang ada pada suatu organisasi

(Vona Leonard, 2008:40). Dengan diberikannya penetapan risiko kecurangan

dapat memberikan motivasi pada auditor yang bertugas dilapangan untuk lebih

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan SPAP 316, penaksiran risiko kecurangan merupakan tindakan

yang harus dilakukan auditor dalam melakukan audit atas pelaporan keuangan

(general). Penelitian sebelumnya dari Payne dan Ramsay (2005), mengatakan

bahwa skeptisisme profesional dipengaruhi oleh penetapan risiko kecurangan

yang diberikan oleh atasan auditor sebagai pedoman dalam melakukan audit di

lapangan. Seorang auditor yang di berikan penaksiran risiko kecurangan yang

rendah maka dia akan menjadi kurang skeptis dibandingkan dengan auditor yang

menerima penaksiran risiko kecurangan yang tinggi.

Tipe kepribadian merupakan suatu hal yang sering dilupakan oleh

kebanyakan orang, bahwa tipe kepribadian ini sebenarnya mempengaruhi auditor

dalam melakukan audit, karena tidak semua individu cocok atau mampu menjadi

seorang auditor. Hal ini dikarenakan auditor yang selalu dihadapkan pada situasi

dan kondisi yang berbeda-beda ketika melakukan audit dilapangan. Dalam

mengumpulkan dan mengevaluasi bukti audit dibutuhkan professional judgement

yang dimiliki oleh auditor untuk memberikan keyakinan yang memadai, orang

yang mampu untuk selalu berusaha melihat sesuatu sebagai sebuah bukti dan

mampu memberikan keyakinan yang memadai itu adalah orang yang memiliki

tipe kepribadian tertentu. Menurut Dashiell, dalam Yusuf dan Juntika (2007)

mengatakan bahwa kepribadian merupakan gambaran total mengenai tingkah laku

individu yang terorganisasi. Kepribadian seseorang terbentuk oleh dua faktor

utama, yaitu (1) faktor keturunan atau faktor genetik adalah merupakan faktor

8

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

faktor-faktor yang mempengaruhi kepribadian seseorang berdasarkan dimana

seseorang tumbuh dan dibesarkan.

Dalam penelitian Suzy (2008), menyatakan bahwa tipe kepribadian

seseorang menjadi salah satu faktor yang menentukan sikap yang dimiliki oleh

individu tersebut, termasuk sikap skeptisme yang terdapat pada diri individu

tersebut. Auditor dengan tipe kepribadian NT dan ST berdasarkan teori

Myers-Briggs cenderung lebih memiliki sikap skeptis. Akuntan publik yang memiliki

sikap skeptis yang tinggi biasanya memiliki ciri-ciri kepribadian yang selalu

berpikiran masuk akal dan dalam membuat keputusan berdasarkan pada fakta

yang ada.

Berdasarkan uraian latar belakang diatas, penulis berkesimpulan bahwa

pentingnya penetapan risiko kecurangan sebagai faktor psikologis dan tipe

kepribadian sebagai faktor personal dari auditor dalam mempengaruhi sikap

skeptis profesional seorang auditor. Dalam penelitian ini penulis ingin

mengembangkan penelitian dari penelitian terdahulu dari Suzy (2008), dimana

dalam penelitian ini penulis hanya menggunakan variabel penetapan risiko

kecurangan dan tipe kepribadian sebagai variabel independen karena menurut

penulis faktor psikologis dan faktor personal merupakan faktor yang paling

mempengaruhi sikap skeptis yang terbentuk dalam diri seorang auditor dan

adanya ketidak konsistenan hasil dari penelitian terdahulu yang mengatakan

bahwa penetapan risiko kecurangan tidak berpengaruh terhadap skeptisisme

profesional auditor, namun penelitian lain mengatakan bahwa penetapan risiko

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perbedaan penelitian ini dengan penelitian terdahulu yaitu penulis memilih KAP

di Bandung sebagai objek penelitian karena memiliki karakteristik dan tingkat

risiko yang dihadapi berbeda dibandingkan KAP di Jakarta. Maka, penulis tertarik

untuk menyusun skripsi yang berjudul “Pengaruh Penetapan Risiko

Kecurangan dan Tipe Kepribadian Auditor terhadap Skeptisisme Profesional Auditor”. Penelitian ini dilakukan kepada auditor di Kantor Akuntan

Publik di Kota Bandung.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang di atas, permasalahan dalam penelitian ini

dapat dirumuskan sebagai berikut:

1. Bagaimana pengaruh penetapan risiko kecurangan terhadap skeptisisme

profesional auditor di Kantor Akuntan Publik di kota Bandung?

2. Bagaimana pengaruh tipe kepribadian auditor terhadap skeptisisme

profesional auditor di Kantor Akuntan Publik di kota Bandung?

3. Bagaimana pengaruh penetapan risiko kecurangan dan tipe kepribadian

auditor terhadap skeptisisme profesional auditor?

1.3Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang diutarakan diatas maka maksud dan

tujuan dari penelitian ini secara umum adalah untuk mengetahui seberapa besar

pengaruh penetapan risiko kecurangan dan tipe kepribadian auditor terhadap

skeptisisme profesional auditor.

10

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Untuk mengetahui dan menganalisa pengaruh penetapan risiko

kecurangan terhadap skeptisisme profesional auditor.

2. Untuk mengetahui dan menganalisa pengaruh tipe kepribadian

auditor terhadap skeptisisme profesional auditor.

3. Untuk mengetahui dan menganalisa pengaruh penetapan risiko

kecurangan dan tipe kepribadian terhadap skeptisisme profesional

auditor.

1.4Kegunaan Penelitian

1.4.1 Kegunaan Teoritis

Dari segi keilmuan, hasil dan informasi yang diperoleh dari penelitian ini

diharapkan dapat memberikan sumbangan pemikiran bagi penelitian selanjutnya

dan pengembangan lebih lanjut khususnya dalam bidang auditing dan akuntansi

keperilakuan.

1.4.2 Kegunaan Praktis

Penulis berharap, informasi yang diperoleh dari penelitian ini dapat

bermanfaat bagi berbagai pihak, diantaranya adalah:

1. Bagi penulis

Hasil penelitian ini diharapkan dapat bermanfaat bagi penulis

dalam menambah pengetahuan dan memperluas wawasan dalam

bidang ilmu pengetahuan khususnya mengenai penetapan risiko

kecurangan, tipe kepribadian auditor dan skeptisisme profesional

auditor.

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat menjadi gambaran mengenai

penetapan risiko kecurangan, tipe kepribadian auditor dan

12

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3. Bagi pihak lain

Hasil penilaian ini diharapkan dapat digunakan sebagai referensi

maupun bahan kajian bagi penelitian selanjutnya khususnya

mengenai penetapan risiko kecurangan, tipe kepribadian auditor

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian merupakan sasaran untuk mendapatkan suatu data. Obyek

penelitian adalah fenomena atau masalah penelitian yang telah diabstraksi menjadi

suatu konsep atau variabel. Obyek penelitian ditemukan melekat pada subyek

penelitian (Suharsimi Arikunto, 2006: 118). Obyek penelitian merupakan sasaran

dengan tujuan dan kegunaan untuk mendapatkan data tertentu.

Adapun obyek penelitian dalam penelitian ini adalah penetapan risiko

kecurangan, tipe kepribadian auditor dan skeptisisme profesional auditor.

Penelitian ini dilakukan pada kantor akuntan publik di kota Bandung. Responden

dalam penelitian ini adalah auditor yang bekerja di kantor akuntan publik (KAP)

yang berada di kota Bandung.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Penulis menggunakan metode penelitian asosiatif dalam melakukan

penelitian ini. Menurut Sugiyono (2013:55) menjelaskan bahwa penelitian

asosiatif adalah suatu pertanyaan penelitian yang bersifat menanyakan hubungan

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

gambaran mengenai pengaruh penetapan risiko kecurangan dan tipe kepribadian

auditor terhadap skeptisisme profesional auditor.

Pendekatan yang digunakan dalam mengangkat data yang menjadi fokus

dalam penelitian ini yaitu menggunakan metode survey yang bertujuan untuk

mendapatkan data primer dengan cara mengambil sampel dari populasi yang

tersedia. Data primer ini diperoleh dengan menggunakan daftar pertanyaan yang

telah disusun dengan instrumen berupa kuesioner yang disebar pada kantor

akuntan publik di Kota Bandung dengan tujuan untuk mengumpulkan informasi

dari auditor yang bekerja di KAP sebagai responden pada penelitian ini.

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungannya antara satu variabel dengan variabel lainnya. Tanpa opersionalisasi

variabel, peneliti akan mengalami kesulitan dalam menentukan pengukuran

hubungan antar variabel yang masih bersifat konseptual. Menurut Sugiyono

(2013:59) mengatakan bahwa variabel penelitian adalah suatu atribut atau sifat

atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang

diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Di dalam penelitian ini variabel-variabel yang terkait harus memiliki

hubungan dengan topik yang dibahas. Oleh karena itu, operasionalisasi variabel

sangat diperlukan dalam penelitian ini agar di dapat hipotesis dan kesimpulan

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

auditor terhadap skeptisisme profesional auditor. Berikut penjelasan mengenai

44

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a) Variabel Independen (X)

Menurut Sugiyono (2013:59) mendefinisikan variabel independen sebagai

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat). Adapun variabel independen (variabel X)

pada penelitian ini yaitu Penetapan Risiko Kecurangan dan Tipe Kepribadian

Auditor.

b) Variabel Dependen (Y)

Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2013:59). Adapun

variabel dependen (Variabel Y) pada penelitian ini yaitu Skeptisisme Profesional

Auditor.

Operasionalisasi variabel dapat dilihat pada tabel 3.1 berikut:

Tabel 3.1 Operasionalisasi Variabel

Variabel Indikator Nomor

Item

Skala

Penetapan Risiko Kecurangan (X1)

Penetapan risiko kecurangan adalah suatu bentuk cara yang yang dilakukan oleh auditor untuk menilai dan memperoleh bukti audit yang memadai dan nantinya digunakan sebagai acuan untuk mengetahui bagian-bagian apa saja yang memiliki tingkat risiko kecurangan yang tinggi

Arens (2008:437)

1. Komunikasi di antara tim audit

2. Pengajuan pertanyaan kepada manajemen

3. Faktor-faktor risiko

4. Prosedur analitis

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tipe Kepribadian Auditor (X2) bagaimana ia membuat keputusan. Tipe kepribadian dengan kombinasi ST dan NT cenderung lebih memiliki sikap skeptis dibanding dengan tipe kombinasi lainnya.

Tuanakotta (2011:98)

1. Extroversion - Introversion

2. Sensing – Intuiting

3. Thinking – Feeling

4. Judging - Perceiving

Nominal

Skeptisisme Profesional Auditor

(Y)

Skeptisme adalah sifat yang ada dalam diri individu auditor, sama dengan sikap keperilakuan lainnya seperti rasa ingin tahu, kehati-hatian, dan extrovert.

3. Pencarian pengetahuan (Search for knowledge)

4.Pemahaman interpersonal (Interpersonal understanding)

5. Percaya Diri (Self confidence)

6. Penentuan sendiri (Self

46

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115).

Adapun populasi dalam penelitian ini adalah auditor yang bekerja di Kantor

Akuntan Publik (KAP) di Kota Bandung.

Tabel 3.2 Daftar KAP di Kota Bandung

No. Nama

1 KAP. AF. RACHMAN & SOETJIPTO WS. 2 KAP. DRS. ATANG DJAELANI

3 KAP. DRS. BAMBANG BUDI TRESNO 4 KAP. DRS. DADI MUCHIDIN

5 KAP. DJOEMARMA, WAHYUDIN & REKAN

6 KAP. DRS. GUNAWAN SUDRADJAT

7 KAP. DR. H.E.R. SUHARDJADINATA & REKAN 8 KAP. DRS. JAJAT MARJAT

9 KAP. DRS. JOSEPH MUNTHE, MS. Ak. 10 KAP. KAREL, WIDYARTA

11 KAP. KOESBANDIJAH, BEDDY SAMSI & SETIASIH 12 KAP. DRS. LA MIDJAN & REKAN

13 KAP. DR. MOH. MANSUR SE. MM, Ak 14 KAP. PEDDY HF. DASUKI

15 KAP. RISMAN & ARIFIN 16 KAP. ROEBIANDINI &REKAN 17 KAP. DRS. RONALD HARYANTO 18 KAP. SABAR, CPA

19 KAP. SANUSI, SUPARDI & SOEGIHARTO 20 KAP. SUGIONO POULUS. SE., Ak., MBA

21 KAP. PROF. DR. H. TB HASANUDDIN, MSc &REKAN 22 KAP. DRA. YATI RUHIYATI

23 KAP. ABUBAKAR USMAN & REKAN (CAB)

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 26 KAP. HELIANTONO & REKAN (CAB)

27 KAP. JOJO SUNARJO, RUCHIAT & ARIFIN (CAB) 28 KAP. MOCH. ZAINUDDIN & SUKMADI (CAB) 29 KAP. WISNU B. SOEWITO & REKAN (CAB)

Sumber: PPAJP per 2013

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2013:116), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Sampel dalam penelitian ini adalah

junior dan senior auditor yang bekerja di kantor akuntan publik di kota Bandung.

Adapun jenis sampling yang digunakan dalam penelitian ini adalah

convinient/judgement sampling. Convinient/judgement sampling adalah teknik

penentuan sampel dengan kemauan peneliti tidak ditentukan ataupun diacak tetapi

menentukan sampel secara tidak sengaja (Sugiyono, 2013:122). Sampel yang

diambil dalam penelitian ini adalah junior dan senior auditor yang bekerja pada

Kantor Akuntan Publik di Kota Bandung dengan justifikasi bahwa senior auditor

memiliki pengalaman yang lebih dalam melakukan audit sehingga mampu untuk

membuat suatu assessment dan junior auditor dipilih sebagai responden dalam

penelitian ini untuk mengetahui sebenarnya tipe kepribadian yang dimiliki junior

auditor itu cocok atau tidak untuk menjadi seorang auditor yang sikap skeptisnya

48

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.4 Teknik Pengumpulan Data

3.2.4.1 Jenis dan Skala Pengukuran Data

Untuk mendukung penelitian ini dan memperoleh data yang dibutuhkan,

maka jenis data yang dikumpulan dalam penelitian ini terdiri dari jenis data

primer. Data primer yang didapat dengan teknik pengumpulan data yang

digunakan adalah metode survey dengan menggunakan kuesioner yang dibuat

oleh peneliti dan disebarkan langsung kepada auditor di Kantor Akuntan Publik di

kota Bandung.

Kuesioner ini diperoleh dari beberapa sumber referensi, yang kemudian

dimodifikasi dalam bentuk pertanyaan/pernyataan. Pertanyaan/pernyataan

berkaitan dengan data demografi responden serta tanggapan atau opini terhadap

skeptisisme profesional auditor, penetapan risiko kecurangan dan tipe kepribadian

auditor. Skala pengukuran yang digunakan dalam penelitian ini menggunakan

skala numerik (numerical scale). Alat ukur yang digunakan untuk mengukur hasil

pengisian kuesioner oleh responden adalah menggunakan skala numerik dan

dummy. Jawaban setiap instrumen yang menggunakan skala numerik memiliki

gradasi yang dapat berupa kata-kata. Adapun bobot penilaian kuisioner sebagai

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.3 Skor Jawaban

Jawaban Nilai

Selalu 5

Sering 4

Kadang-kadang 3

Hampir tidak pernah 2

Tidak pernah 1

Sumber: data diolah

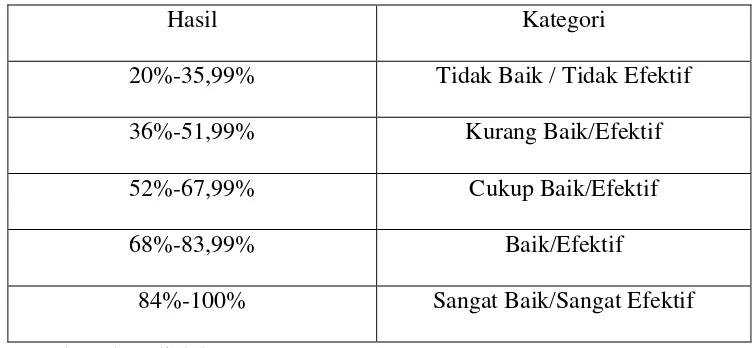

Menurut Sugiyono (2013:141) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif

36%-51,99% Kurang Baik/Efektif

52%-67,99% Cukup Baik/Efektif

68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

50

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

dengan jumlah responden secara keseluruhan.

3.2.5 Teknik Analisis Data

3.2.5.1 Uji Validitas

Uji validitas digunakan untuk mengetahui seberapa baik ketepatan dan

kecermatan suatu instrumen untuk mengukur suatu konsep yang seharusnya

diukur. Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dapat dikatakan valid jika pertanyaan atau pernyataan

pada kuesioner mampu mengungkapkan sesuatu yang akan diukur pada kuesioner

tersebut.

Pengujian validitas dengan menggunakan teknik korelasi. Analisis korelasi

pearson product moment digunakan untuk menentukan bagaimana kuatnya

hubungan suatu variabel dengan variabel lain yang dalam penelitian ini adalah

hubungan antara Penetapan risiko kecurangan (X1) dan Tipe kepribadian auditor

(X2) terhadap Skeptisisme profesional auditor (Y). Adapun rumus pearson

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Kriteria keputusan:

rh> rtmaka instrumen tersebut valid

rh<rt maka instrumen tersebut tidak valid

Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap

butir pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi

yang dihasilkan, bila korelasi tiap faktor tersebut positif dan besarnya lebih dari

sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki

validitas konstruksi yang baik. (Sugiyono, 2013: 178).

3.2.5.2 Uji Reliabilitas

Uji realibilitas digunakan untuk mengetahui sejauh mana hasil pengukuran

tetap konsisten apabila dilakukan dua kali atau lebih terhadap gejala yang sama

dengan menggunakan alat ukur yang sama. Mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu ke waktu (Ghozali, 2013). Reliabilitas instrumen diperlukan

untuk mendapatkan data sesuai dengan tujuan pengukuran. Untuk mencapai hal

tersebut, dilakukan uji reliabilitas dengan menggunakan metode cronbach

52

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Rumus:

[ ∑ ]

Keterangan

∑

Kriteria keputusan:

rh> rt maka instrumen tersebut reliabel

rh<rt maka instrumen tersebut tidak reliabel

3.2.5.3 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti

melakukan uji normalitas, linearitas, multikolonieritas dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah variabel independen dan

variabel dependen keduanya mempunyai distribusi normal atau mendekati

normal. Jika datanya tidak berdistribusi normal maka analisis non-parametrik

yang digunakan, jika datanya berdistribusi normal maka analisis parametrik yang

dapat digunakan. Suatu variabel dikatakan normal jika gambar distribusi dengan

titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik

data searah mengikuti garis diagonal (Sugiyono, 2013).

Uji normalitas dapat dilakukan dengan uji kolmogorov smirnov. Konsep

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku.

Penerapan pada uji kolmogorov smirnov adalah bahwa jika signifikansi di bawah

0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan

data normal baku, berarti data tersebut tidak normal.

b. Uji Linearitas

Uji Linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai

hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan

sebagai prasyarat dalam analisis korelasi atau regresi linear. Pengujian pada SPSS

dengan menggunakan Test for Linearity dengan pada taraf signifikan 0,05. Dua

variabel dikatakan mempunyai hubungan yang linear bila signifikansi (Linearity)

lebih dari 0,05.

c. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen. Uji multikolonieritas dilihat

dari nilai tolerance dan Variance Inflantion Factor (VIF) (Ghozali, 2013). Jika

terjadi korelasi, maka dinamakan terdapat problem multikoliniearitas (multiko).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Deteksi ada atau tidaknya multikolinearitas di dalam model regresi

dapat dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance. Regresi

bebas dari multikolinearitas jika nilai VIF<10 dan nilai tolerance >0,10 (Ghozali,

54

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu d. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah homoskedastisitas (Ghozali, 2013). Deteksi ada atau

tidaknya heterokedastisitas dapat dilihat dengan ada tidaknya pola tertentu yang

teratur, seperti bergelombang, melebar, kemudian menyempit maka

mengindikasikan telah terjadi heteroskedastisitas. Tetapi jika tidak ada pola yang

jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas (Ghozali, 2013). Analisis dengan grafik plots

memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan

mempengaruhi hasil ploting. Oleh sebab itu diperlukan uji statistik yang lebih

dapat menjamin keakuratan hasil. Ada beberapa uji statistik yang dapat digunakan

untuk mendeteksi ada tidaknya heteroskedastisitas. Salah satunya dengan

menggunakan uji Gletser. Dasar pengambilan keputusan:

Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.2.5.4 Teknik Analisis Regresi Berganda dengan Variabel Dummy

Dummy variabel merupakan sebuah variabel nominal yang digunakan di

dalam regresi berganda dan diberi kode 0 dan 1. Nilai 0 biasanya menunjukan

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang mendapat perlakuan. Dalam penelitian ini digunakan regresi berganda

dengan variabel dummy dengan rumus sebagai berikut:

3.2.5.5 Uji Hipotesis

3.2.5.5.1 Hipotesis Statistik

Ho1: = 0 : Penetapan risiko kecurangan (X1) tidak ada pengaruh terhadap

skeptisisme profesional auditor (Y).

H11: ≠ 0: Penetapan risiko kecurangan (X1) ada pengaruh terhadap skeptisisme

profesional auditor (Y).

Ho2: =0 : Tipe kepribadian auditor (X2) tidak ada pengaruh terhadap

skeptisisme profesional auditor (Y)

H12: ≠ 0 : Tipe kepribadian auditor (X2) ada pengaruh terhadap skeptisisme

profesional auditor (Y)

Ho: =0 : Penetapan risiko kecurangan dan tipe kepribadian (X1,X2) tidak ada

pengaruh terhadap skeptisisme profesional auditor (Y)

H1: ≠ 0 : Penetapan risiko kecurangan dan tipe kepribadian (X1,X2) ada

56

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5.5.2 Uji Hipotesis

1. Uji t

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel

independen secara individual, untuk dapat mengetahui apakah ada pengaruh

signifikan dari variabel masing -masing independen terhadap variabel dependen,

maka nilai signifikannya dibandingkan dengan derajat kepercayaannya.

Menurut Sugiyono (2013:250) rumusnya adalah:

√

Keterangan:

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment

n = Banyaknya responden

Kriteria keputusan:

Jika thitung <t tabel ; maka Ho diterima dan Ha ditolak (tidak ada

pengaruh signifikan)

Jika thitung > t tabel ; maka Ho ditolak dan Ha diterima (ada pengaruh

signifkan)

2. Uji F

Uji statistik F dilakukan untuk menguji signifikansi koefisien korelasi ganda

dihitung dengan rumus sebagai berikut (Sugiyono, 2013):

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan:

R = koefisen korelasi ganda

k = jumlah variabel independen

n = jumlah anggota sampel

Kriteria keputusan:

Jika Fhitung < Ftabel ; maka Ho diterima dan Ha ditolak (tidak ada

pengaruh signifikan)

Jika Fhitung > Ftabel ; maka Ho ditolak dan Ha diterima (ada pengaruh

signifikan)

3. Analisis Koefisien Determinan

Untuk mengetahui besar atau kecilnya persentase pengaruh variabel bebas

(X) terhadap variabel dependen (Y) dipergunakan koefisien determinan dengan

rumus sebagai berikut:

KD = r² x 100%

Keterangan:

KD = Koefisien Determinan

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan pada auditor senior dan junior

yang bekerja pada KAP di Kota Bandung dan pembahasan mengenai penetapan

risiko kecurangan dan tipe kepribadian auditor terhadap skeptisisme profesional

auditor pada bab sebelumnya, maka dapat ditarik kesimpulan bahwa penelitian ini

menunjukan hasil sebagai berikut:

1. Penetapan risiko kecurangan berpengaruh signifikan terhadap skeptisisme

profesional auditor. Hal tersebut membuktikan bahwa ketika penetapan

risiko kecurangan dilakukan dalam setiap pelaksanaan audit di lapangan

maka dapat berpengaruh terhadap sikap skeptisisme yang dimiliki oleh

auditor.

2. Tipe kepribadian auditor tidak berpengaruh signifikan terhadap

skeptisisme profesional auditor. Hal ini disebabkan bahwa ternyata tipe

kepribadian ST (Sensing; Thinking) dan NT (Intuition; Thinking) maupun

SF (Sensing; Feeling) dan NF (Intuition; Feeling) memiliki sikap yang

skeptis dalam melakukan audit di lapangan. Hal tersebut dikarenakan

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

audit yang mana seorang auditor itu bekerja berdasarkan prosedur audit

yang ada, sehingga baik auditor tersebut memiliki tipe kepribadian ST

(Sensing; Thinking) dan NT (Intuition; Thinking) maupun SF (Sensing;

Feeling) dan NF (Intuition; Feeling) akan tetap memiliki sikap skeptis

dalam melakukan audit di lapangan.

3. Penetapan risiko kecurangan dan tipe kepribadian auditor berpengaruh

signifikan secara simultan terhadap skeptisisme profesional auditor.

2. Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti

mengajukan beberapa saran sebagai berikut:

1. Bagi Auditor, berdasarkan gambaran variabel yang telah dibahas pada bab

4 sebaiknya auditor lebih memperhatikan faktor-faktor risiko yang dimiliki

klien agar lebih tepat dalam menetapkan risiko kecurangan dalam setiap

penugasan audit. Selain itu, untuk meningkatkan kinerja auditor dalam

menggunakan sikap skeptisisme profesionalnya diperlukan peningkatan

terkait pemahaman interpersonal dengan tujuan membantu auditor agar

lebih mampu dalam memahami bagaimana seseorang berperilaku dan

alasan dari seseorang berperilaku.

2. Bagi peneliti selanjutnya, diharapkan untuk dapat mengembangkan

penelitian yang telah dilakukan ini, yaitu dengan menambahkan

100

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diyakini memiliki pengaruh terhadap skeptisisme profesional auditor

seperti variabel prosedur audit yang berbasis ISA (International Standards

on Auditing), pendeteksian kecurangan atau beban kerja. Dengan adanya

keterbatasan yang dimiliki oleh peneliti dalam penelitian ini, ada baiknya

bagi peneliti selanjutnya untuk melakukan lebih banyak responden dengan

pengalaman yang dimiliki lebih dari dua tahun dimana auditor yang

menjadi responden itu mampu untuk memberikan partisipasi yang dapat

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Agoes S., (2008). Auditing (Pemeriksaan Akuntan) Oleh Kantor Akuntan Publik Jilid 1 Edisi Ketiga. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Arens, A. Alvin, Randal J. Elder & Mark S. Beasley., (2008). Auditing dan Jasa Assurance pendekatan terintegrasi, Buku Satu, Edisi Indonesia, Alih Bahasa: Herman Wibowo, Jakarta: Salemba Empat.

Arleen Herawaty dan Yulius Kurnia Susanto. (2008). Pengaruh Profesionalisme, Pengetahuan Mendeteksi Kekeliruan dan Etika Profesi Terhadap Pertimbangan Tingkat Materialitas Akuntan Publik. Jurnal.

Hafifah Nasution dan Fitriany. (2012). Pengaruh Beban Kerja, Pengalaman Audit dan Tipe Kepribadian Terhadap Skeptisme Profesional dan Kemampuan Auditor Dalam Mendeteksi Kecurangan. Jurnal.

Ikatan Akuntan Indonesia. (2011). Standar Profesional Akuntan Publik. Salemba Empat. Jakarta.

Imam Ghozali. (2013). Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Universitas Diponegoro.

Khalida Sofia. (2011). Pengaruh Human Capital Terhadap Kinerja Auditor. Publikasi Jurusan Pendidikan FPEB Universitas Pendidikan Indonesia. Bandung: Tidak Diterbitkan.

Luluk Masruroh. (2010). Makalah Logika Saintifik Skeptisisme. Institut Agama Islam Sunan Ampel Fakultas Dakwah Prodi Psikologi, Surabaya.

Maghfirah dan Syahril, (2008). Hubungan Skeptisme Profesional Auditor dan Situasi Audit, Etika, Pengalaman serta Keahlian Audit dengan Ketepatan Pemberian Opini Auditor oleh Akuntan Publik. Simposium Nasional Akuntansi XI. Pontianak.

Mulyadi. (2009). Auditing. Cetakan ke-6. Jakarta: Salemba Empat.

Payne, Elizabeth A. and Ramsay, Robert J. (2005). “Fraud Risk Assessment and

Auditors’ Professional Skepticsm.” Managerial Auditing Journal 20 no. 3:321-330.

Rosihan Yunsri Galaxy. (2013). Fraud Risk Assessment terhadap Skeptisme Profesional Auditor dan Implikasinya Terhadap Prosedur Audit yang Efektif Berbasis Risiko. Skripsi. Universitas Pendidikan Indonesia.

Ghina Luthfy Nurutami, 2014

Pengaruh Penetapan Risiko Kekurangan dan Tipe Kepribadian Auditor Terhadap Skeptisisme Profesional Auditor

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Sumadi Suryabrata. (2011). Psikologi Kepribadian. Jakarta: PT RajaGrafindo Persada.

Suzy Noviyanti. (2008). Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan. Jurnal Akuntansi dan Keuangan Indonesia, Vol.5, No.1, 102-125.

Tuanakotta, Theodorus M., (2011). Berpikir Kritis dalam Auditing. Jakarta: Salemba Empat.

Vona Leonard W. (2008). Fraud Risk Assessment: Building A Fraud Audit Program. New Jersey: John Wiley and Sons, Inc'

Yunieta Anisma dkk., (2011). Faktor yang Mempengaruhi Sikap Skeptisme Profesional Seorang Auditor pada Kantor Akuntan Publik di Sumatera.

Pekbis Jurnal, Vol.3, No.2:490-497.

Yusuf SLN dan Juntika N. (2007). Teori Kepribadian. Bandung: Rosda. www.bapepam.go.id

www.finance.detik.com