RELEVANSI DAN RELIABILITAS INFORMASI

KEUANGAN UKM DALAM PENGAMBILAN

KEPUTUSAN KREDIT BANK PERKREDITAN

RAKYAT DI KOTA SALATIGA

TESIS

Diajukan Kepada

Program Studi M agister Akuntansi Untuk M emperoleh Gelar M agister Akuntansi

Oleh:

ESTER ENTI NATALIA NPM. 932012004

PROGRAM STUDI MAGISTER AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

Didalam tugas akhir ini tidak terdapat keseluruhan atau sebagaian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga, termasuk pe ncabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 20 September 2016 Yang memberi pernyataan,

Ester Enti Natalia

RELEVANSI DAN RELIABILITAS INFORMASI

KEUANGAN UKM DALAM PENGAMBILAN

KEPUTUSAN KREDIT BANK PERKREDITAN

RAKYAT DI KOTA SALATIGA

TESIS

LEMBAR PENGESAHAN

Judul Karya Akhir : Relevansi Dan Reliabilitas Informasi Keuangan UKM Dalam Pengambilan Keputusan Kredit Bank Perkreditan Rakyat Di Kota Salatiga

Nama M ahasiswa : Ester Enti Natalia

NPM : 932012004

Program Studi : Magister Akuntansi

M enyetujui,

Harijono, SE., MAF., M.Com.,(Hons).,PhD Like Soegiono, SE, M.Si

Pembimbing Pembimbing

M engesahkan,

Marwata, SE., M.Si., Ph.D., Akt., CA. Ketua Program Studi M agister Akuntansi

MOTTO DAN PERSEMBAHAN

Tuhan Yesus itu sangat baik..

..Ia membuat segala sesuatu indah pada waktuNya..

Dan kini aku tahu bahwa..

..semua perjuanganku TIDAK SIA-SIA..

..karena Ia selalu besertaku.

Segala perkara dapat kutanggung di dalam DIA

yang memberi kekuatan kepadaku

Filipi

4 : 13

Semua yang terjadi di dalam hidupku, semua yang baik

dan semua yang indah, sudah menjadi rencanaNya

untuk masa depanku.

Tesis ini dipersembahkan kepada:

Tuhan Yesus sumber pengharapan dan kekuatan

Papi, Ibuk, dan Mbak Maria yang selalu mendukungku dan banyak

berkorban untukku…

Merekalah yang mampu membuat aku kuat dan terus bertahan, sampai

UCAPAN TERIM A KASIH

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, yang oleh karena penyertaan, kasih dan hikmatNya, tesis ini telah dapat diselesaikan dengan baik. Pada kesempatan yang membahagiakan ini, penulis ingin menyampaikan ucapan terima kasih dan rasa hormat kepada berbagai pihak antara lain kepada:

1. Tuhan Yesus Kristus yang selalu setia memberikan perlindungan, kekuatan dan hikmat sehingga penulis dapat menyelesaikan tesis ini.

2. Keluarga tercinta, Papi Tamsir Handoyo, Ibuk Titin Tyas Bekti, Mbak Maria Entina Puspita, yang telah memberikan cinta dan kasih sayang kepada penulis, serta mendukung selama perkuliahan, maupun saat penulisan tesis ini.

3. Bapak Harijono, SE., MAF., M.Com.,(Hons).,PhD dan Ibu Like Soegiono, S.E., M.Si., selaku dosen pembimbing yang dengan penuh kesabaran telah memberi pengarahan, memberi banyak inspirasi, ide, saran, dan kritik selama penulisan tesis ini.

4. Bapak Marwata, SE., M.Si., Ph.D., Akt., CA., selaku Ketua Program Studi Magister Akuntansi Universitas Kristen Satya Wacana Salatiga.

5. Seluruh dosen dan staf pengajar Program Studi Magister Akuntansi Universitas Kristen Satya Wacana Salatiga yang telah memberikan ilmu pengetahuan kepada penulis selama masa studi.

7. Bank Perkreditan Rakyat di Kota Salatiga yang telah membantu memberikan data dan meluangkan waktu untuk wawancara terkait tesis ini, terutama Bapak Marcus, Bapak Wiyono, Bapak Bambang, Bapak Haryono, dan Bapak Rusdy. Terima kasih.

8. Teman-teman Pelayanan Kategorial Pelayanan Anak (PA) dan Gerakan Pemuda (GP) GPIB Tamansari Salatiga, terima kasih untuk kebersamaan dalam pelayanan, canda tawa, sukacita, doa dan dukungan yang diberikan. Tetap setia melayani Tuhan yaaa... Tuhan Yesus memberkati kita semua.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu per satu dan telah memberikan dukungan, motivasi, maupun bantuan kepada penulis, Tuhan Yesus senantiasa melindungi, menyertai dan memberkati kita sekalian.

Salatiga, September 2016

KATA PENGANTAR

Penelitian ini berkaitan dengan relevansi dan reliabilitas informasi keuangan UKM dalam pengambilan keputusan kredit BPR di kota Salatiga. Hasil penelitian ini diharapkan dapat memberikan kontribusi dan memberikan saran bagi UKM untuk meningkatkan kualitas informasi keuangannya. Selain itu, memberikan masukan bagi BPR dalam mempertimbangkan pemberian kredit kepada UKM. Selama ini penelitian banyak terfokus pada usaha besar, sedangkan penelitian untuk UKM sendiri belum banyak dilakukan. Penelitian ini masih memiliki banyak kekurangan dan kesempurnaan sehingga masukan, saran, dan kritik yang membangun sangat diharapkan. Semoga dari hasil penelitian ini dapat memberikan manfaat dan kontribusi bagi pihak-pihak yang berkepentingan serta dapat memberikan dorongan bagi peneliti-peneliti lain untuk melakukan pengembangan penelitian serupa di kemudian hari.

Salatiga, September 2016

SARIPATI

Penelitian ini mengkaji apakah bank menggunakan informasi keuangan yang disajikan oleh UKM dalam pengambilan keputusan kredit, serta apakah informasi keuangan tersebut relevan dan reliabel untuk pengambilan keputusan kredit oleh bank. Peneliti menggunakan strategi

explanatory research yang dilakukan di Bank Perkreditan

Rakyat (BPR) di kota Salatiga, dengan menggunakan pendekatan kualitatif. Pemilihan narasumber menggunakan metode accidental sampling untuk memperoleh data yang dibutuhkan. Hasil penelitian menunjukkan bahwa informasi keuangan UKM relevan, tetapi tidak reliabel untuk digunakan dalam pengambilan keputusan kredit.

ABSTRACT

This study examines whether the banks use the f inancial inf ormation presented by SMEs in making credit decisions, and whether the f inancial inf ormation is relevant and reliable f or credit decision making. An explanatory research strategy is employed in this research. Accidental sampling method are used to select inf ormant f rom rural banks (BPR) in Salatiga. The results show that SMEs f inancial inf ormation is relevant, but not reliable f or credit decision making.

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN TIDAK PLAGIAT... ii

PERNYATAAN PERSETUJUAN AKSES ... iii

PERNYATAAN KEASLIAN TESIS ... iv

LEMBAR PERSETUJUAN ... v

PENGESAHAN TESIS ... vi

MOTTO DAN PERSEMBAHAN ... vii

UCAPAN TERIMA KASIH ... viii

KATA PENGANTAR ... x

SARIPATI ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

BAB II TINJAUAN PUSTAKA ... 6

BAB III METODE PENELITIAN ... 17

BAB IV HASIL ANALISIS DAN PEMBAHASAN... 20

BAB V SIMPULAN, IMPLIKASI DAN SARAN ... 44

DAFTAR PUSTAKA ... 46

DAFTAR GAM BAR

1.PENDAHULUAN

Lembaga Perbankan merupakan mediator yang berfungsi untuk mengelola dana dari pihak-pihak yang memiliki kelebihan dana (kreditur) dan kemudian menyalurkannya kepada pihak yang membutuhkan dana (debitur). Sebagai lembaga kepercayaan, bank harus mempertanggungjawabkan simpanan kreditur dan mengelola penyaluran dana kepada pihak debitur dengan baik. Dengan kata lain, lembaga perbankan merupakan pihak yang menjalankan bisnisnya dengan menggunakan dana pihak lain untuk memperoleh keuntungan (Saryadi, 2007).

Fungsi bank yaitu sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan, menyalurkan dana ke masyarakat dalam bentuk kredit, dan melancarkan transaksi perdagangan dan peredaran uang (Kuncoro, 2002). Masing-masing fungsi harus dijalankan dengan baik demi kelancaran operasional bank. Salah satu fungsi yang memiliki peranan penting bagi bank adalah fungsi penyaluran kredit. Dalam aktivitas penyaluran kredit, bank memerlukan informasi keuangan debitur yang relevan dan reliabel untuk menunjang pengambilan keputusannya. Informasi keuangan yang disajikan debitur akan dianalisis oleh bank untuk mengetahui keadaan debitur. Analisis terhadap informasi keuangan ini akan digunakan untuk menilai apakah debitur layak diberikan kredit atau tidak.

ini menunjukkan bahwa informasi keuangan memiliki dampak yang signifikan bagi kelangsungan suatu bisnis. Informasi keuangan yang pada awalnya lebih digunakan untuk pertanggung jawaban usaha, saat ini lebih cenderung digunakan untuk pengambilan keputusan. Bagi bisnis perbankan, informasi keuangan debitur merupakan hal penting bagi bank dalam upaya mempertimbangkan pemberian kredit.

Penyaluran kredit golongan mikro, kecil dan menengah menjadi segmen yang diminati baik oleh industri perbankan maupun jasa keuangan non bank lainnya. Beberapa faktor yang mempengaruhi tingginya minat industri keuangan tersebut adalah tingkat risiko kredit yang relatif dapat ditekan, pasar yang cenderung besar dan dapat terus berkembang, serta persyaratan administratif yang cenderung lebih mudah untuk dipenuhi (Malik, 2008).

Zulfikar (2012) mengungkapkan permodalan bagi Usaha Kecil Menengah (UKM) masih merupakan suatu permasalahan utama, setidaknya 30% masalah yang dihadapi UKM di Indonesia adalah sulitnya memperoleh permodalan. Salah satu faktor yang menjadi kesulitan UKM dalam permodalan dari perbankan selama ini adalah sikap kehati-hatian perbankan dalam mengucurkan kredit. Fungsi intermediasi perbankan terikat pada

prudential banking (prinsip kehati-hatian). Peran praktik

akuntansi yang diterapkan dalam manajemen sebuah UKM setidaknya akan dapat menghasilkan sebuah laporan keuangan sebagai refleksi kinerja yang dicapai. Pihak analisis kredit di perbankan menjadikan laporan keuangan sebagai alat dalam menilai kelayakan usaha yang terkait untuk mendapat bantuan permodalan.

bank perlu menganalisis terlebih dahulu laporan keuangan UKM sehingga mendukung pengambilan keputusan bank. Dalam kenyataannya sebagian besar UKM belum memiliki laporan keuangan karena transaksi yang terjadi masih sederhana sehingga UKM tidak melakukan pencatatan yang rumit seperti yang diterapkan pada usaha besar.

Hasil penelitian Danos et all., (1989), Mintarti (1994), Purwati (2014) menunjukkan bahwa informasi yang berkaitan dengan kondisi bisnis organisasi atau UKM akan dipertimbangkan oleh pemberi pinjaman atau investor dalam menentukan penerimaan atau penolakan atas permohonan kredit atau investasi. Hal ini menunjukkan bahwa informasi keuangan berpengaruh terhadap pengambilan keputusan kredit.

Sariyadi (2007) meneliti kredit yang dilakukan pada bank umum di wilayah Semarang. Hasil penelitiannya menemukan bahwa karakteristik kualitatif informasi yaitu relevansi dan reliabilitas berpengaruh signifikan terhadap pengambilan keputusan kredit bank secara umum. Penelitian Nuswandari (2009) mengemukakan bahwa investor dan kreditor membutuhkan informasi yang memadai dan relevan untuk mendukung pembuatan keputusannya. Informasi yang relevan dapat memperlemah atau memperkuat pengharapan yang ada. Relevansi selalu dikaitkan dengan f eedback dan nilai prediktif dari informasi tersebut. Sementara reliabilitas berarti bahwa informasi yang disampaikan harus andal yaitu bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dipercaya. Selain itu reliabilitas juga harus menyajikan informasi yang benar, wajar, dan mencerminkan keadaan suatu perusahaan.

dalam pemberian kredit, ternyata penelitian lain menunjukkan bahwa seringkali informasi keuangan tidak dipertimbangkan oleh bank dalam pengambilan keputusan kredit. Bank juga memperhatikan informasi non keuangan dalam keputusan kreditnya. Hal ini sesuai dengan hasil penelitian Baker dan Haslem (1973) menunjukkan bahwa informasi yang sangat dibutuhkan oleh investor adalah informasi yang bersifat f uture

expectation. Sumber informasi yang diperoleh investor

berasal dari pialang, sedangkan informasi dari laporan keuangan menempati urutan kelima dalam posisi yang dianggap kurang penting. Selanjutnya, pe nelitian Gunawan, Faridah, Ustadi dalam Purwanti (1994) juga menemukan bahwa informasi keuangan tidak berpengaruh terhadap pengambilan keputusan kredit bank. Selain itu, penelitian Simanjuntak (1999) menyatakan bahwa informasi non akuntansi berupa jaminan kredit dinilai lebih penting dari pada informasi akuntansi. Hasil penelitian Septriawan (2010) menyatakan bahwa informasi non akuntansi berpengaruh terhadap keputusan pemberian kredit. Variabelnya adalah jaminan kredit, pengalaman manajemen, pendidikan manajemen dan sektor ekonomi yang dibiayai. Sehingga dapat dikatakan bahwa tidak semua informasi keuangan diandalkan bank dalam pengambilan keputusan kredit.

Sebagian besar penelitian diatas dilakukan pada bank umum dan tentang pengambilan keputusan kredit untuk usaha skala besar. Penelitian ini bertujuan untuk melihat apakah BPR sama dengan bank umum dalam menganalisa suatu usaha untuk dibiayai, terutama terkait informasi keuangan yang digunakan dalam pengambilan keputusan kredit bank.

adalah UKM, yang disebabkan karena perkembangan UKM yang demikian pesat. Wati (2011) menyatakan perkembangan UKM saat ini disebabkan karena kebanyakan para pengusaha kecil dan menengah berangkat dari industri keluarga atau rumahan. Dengan demikian, konsumennya pun berasal dari kalangan menengah ke bawah. Penelitian ini melihat bahwa UKM berbeda dengan usaha-usaha besar yang mempunyai laporan keuangan yang diaudit, sedangkan UKM sebagian besar tidak mempunyai laporan keuangan. Adapun UKM yang mempunyai laporan keuangan, laporan tersebut tidak diaudit. Selain itu laporan keuangan yang dibuat UKM berdasarkan cash basis dan tidak mengikuti aturan standar akuntansi (SAK). Hal yang menarik adalah ketika bank melihat UKM bahwa kelayakan UKM untuk diberi kredit apakah dasarnya menggunakan informasi keuangan atau tidak. Dalam prakteknya, seringkali UKM tidak mempunyai pencatatan namun informasi dari UKM bisa digunakan dalam pengambilan keputusan kredit.

Persoalan penelitian yang dirumuskan adalah:

Pertama, apakah informasi keuangan UKM relevan untuk

digunakan dalam pengambilan keputusan kredit? Kedua,

apakah informasi keuangan UKM reliabel untuk digunakan dalam pengambilan keputusan kredit?

Hasil penelitian ini diharapkan dapat memberikan kontribusi dan memberikan saran bagi UKM untuk meningkatkan kualitas informasi keuangannya. Selain itu, memberikan masukan bagi BPR dalam mempertimbangkan pemberian kredit kepada UKM.

2.TINJAUAN PUSTAKA

2.1. Pengambilan Keputusan Kredit

mencapai suatu tujuan atau beberapa tujuan. Masalah terjadi ketika sebuah sistem tidak memenuhi tujuan yang telah ditetapkan, tidak mencapai hasil yang diprediksi, atau tidak bekerja seperti yang direncanakan (Turban et al., 2005).

Akrani (2010) menyatakan bahwa pengambilan keputusan adalah sebuah aspek penting dalam sistem manajemen. Tugas utama seorang manajer adalah membuat keputusan yang rasional. Pengambilan keputusan ini selalu dilakukan secara sadar atau tidak sadar yang merupakan bagian kunci dari aktivitas manajer dalam organisasi. Keputusan-keputusan yang diambil ini menjadi penting sebagai penentu bagi manajer maupun organisasinya. Keputusan dapat didefinisikan sebagai sebuah fokus dari suatu tindakan yang secara sadar dipilih dari berbagai alternatif untuk mencapai suatu hasil yang diharapkan. Keputusan ini menunjukkan sebuah pertimbangan yang seimbang dan sebuah komitmen untuk menjalankan keputusan yang telah diambil.

Selain itu, Walter (2010) mengemukakan bahwa tujuan dari proses pengambilan keputusan adalah untuk menemukan alternatif yang terbaik dari berbagai macam alternatif demi mencapai suatu tujuan dari pengambil keputusan.

mungkin terjadi di masa depan, namun harus melewati proses pertimbangan (reasoning) terlebih dahulu. Proses pengambilan keputusan menurut Philips et al., (2010) terdiri dari tiga tahap, antara lain: menganalisis, membuat sintesis, mengevaluasi hasil analisis yang dapat ditunjukkan melalui gambar di bawah ini:

Gambar 2.1 Proses Pengambilan Keputusan

Pada tahap menganalisis, pengambil keputusan harus menginterpretasikan dan mengkategorikan informasi untuk menetapkan isu yang relevan dan mengidentifikasi kecocokan dan ketidakcocokan faktor-faktor yang mempengaruhi isu tersebut. Dalam kaitannya dengan pengambilan keputusan kredit, pembuat keputusan perlu untuk mengidentifikasi identitas nasabah dengan teliti sehingga dapat mengetahui apakah nasabah telah memenuhi prosedur administrasi yang ditetapkan bank.

Pada tahap membuat sintesis, pengambil keputusan harus berusaha menemukan solusi dengan menguji kembali solusi dan tujuan alternatif yang ada. Terkait dengan pengambilan keputusan kredit, pembuat keputusan perlu menelusuri lebih dalam tentang keadaan nasabah, misalnya dengan menganalisis laporan

ANALISIS

SINTESIS

keuangan nasabah dan melakukan penilaian kredit. Komponen penilaian kredit antara lain: analisis watak

(character), kemampuan (capacity), modal (capital), kondisi

atau prospek usaha (condition), agunan (collateral).

Sementara pada tahap evaluasi, pengambil keputusan diharuskan untuk menguji strategi yang harus dilakukan untuk solusi yang akan dipilih. Terkait dengan pengambilan keputusan kredit, pembuat keputusan mulai memikirkan strategi yang harus dilakukan ketika keputusan telah diambil berdasarkan hasil analisis pada tahap sebelumnya (analisis dan sintesis). Strategi yang dimaksud misalnya melakukan pengawasan kredit.

Kredit didefinisikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak-pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Undang-Undang Nomor 7 Tahun 1992 Tentang Pokok-Pokok Perbankan, Bab 1, Pasal 1, Butir 12). Terkait dengan kredit, manajer dan organisasi pun perlu mempertimbangkan berbagai alternatif sebelum mengambil keputusan untuk memberikan kredit kepada nasabah. Hal ini terjadi karena kredit mengandung resiko. Resiko yang dihadapi dapat berupa tidak tertagihnya kredit karena nasabah yang sengaja tidak membayar kredit padahal mampu dan resiko yang tidak disengaja misalnya bencana alam.

menggunakan informasi dari berbagai sumber untuk memberikan dana pinjaman bagi nasabah.

Terkait keputusan kredit, informasi keuangan dapat menjelaskan kepada pihak kreditur tentang bagaimana kondisi perusahaan, misalnya dengan menganalisis laporan arus kas, bank dapat mengetahui potensi arus kas perusahaan di masa depan.

Menurut Kuncoro (2002), proses persetujuan kredit terdiri dari tiga (3) tahap, yaitu tahap prakarsa dan analisis kredit, tahap rekomendasi kredit, dan tahap putusan kredit. Masing-masing tahap dijelaskan sebagai berikut:

1. Tahap Prakarsa dan Analisis Kredit a. Prakarsa dan permohonan kredit

diluar kriteria yang ditentukan oleh bank, maka permohonan langsung ditolak. Sedangkan apabila termasuk dalam kriteria yang dapat dilayani, maka disampaikan kepada calon nasabah bahwa permohonan akan diproses lebih lanjut dan selanjutnya permohonan diserahkan kepada penganalisis kredit.

b. Analisis dan evaluasi kredit

Pada tahap ini, penganalisis kredit melakukan kegiatan pencarian informasi selengkap-lengkapnya dari berbagai sumber mengenai pemohon yang akan dipergunakan dalam menunjang analisis dan evaluasi terhadap 5C kredit pemohon, yaitu

character, capacity, capital, condition, dan collateral.

Dalam analisis tersebut sekurang-kurangnya mencakup informasi sebagai berikut:

1) Identitas pemohon: nama pemohon, domisili, bentuk usaha, jenis usaha, susunan pengurus, legalitas usaha, dan sebagainya. Informasi ini dimaksudkan untuk melihat gambaran awal tentang penanggung jawab utama atas pengelolaan usaha, lokasi usaha, serta keabsahan operasi usaha.

2) Tujuan permohonan kredit, mencakup: jumlah kredit, obyek yang dibiayai, jangka waktu kredit, dan alasan kebutuhan kredit. Informasi ini dimaksudkan untuk memperoleh gambaran bahwa kredit tersebut benar-benar digunakan untuk membiayai usaha, bukan untuk hal-hal yang bersifat konsumtif atau spekulatif.

4) Analisis 5C kredit, meliputi:

Analisis watak (character) bertujuan untuk mendapatkan gambaran akan kemauan membayar dari pemohon, mencakup perilaku pemohon sebelum dan selama permohonan kredit diajukan.

Analisis kemampuan (capacity) dilakukan dengan tujuan untuk mengukur tingkat kemampuan mengembalikan kredit dari usaha yang dibiayai, mencakup aspek

manajemen (kemampuan mengelola

perusahaan), aspe produksi (kemampuan berproduksi secara berkesinambungan), aspek pemasaran (kemampuan memasarkan hasil produksi), aspek personalia (kemampuan tenaga kerja dalam mendukung aktivitas perusahaan), dan aspek finansial (kemampuan menghasilkan laba).

Analisis modal (capital) bertujuan untuk mengukur kemampuan pemohon dalam menyediakan modal sendiri, yang mencakup: besar dan komponen modal, perkembangan laba usaha selama tiga periode sebelumnya, angka rasio perbandingan antara utang dengan modal sendiri (Debt Equity Ratio/DER) dan perkembangan naik turunnya harga saham (bagi perusahaan yang telah go public).

Analisis kondisi atau prospek usaha

(condition) bertujuan untuk mengetahui

Analisis agunan (collateral) bertujuan untuk mengetahui besarnya nilai agunan yang dapat digunakan sebagai alat pengaman lapis kedua bagi bank dalam setiap pemberian kredit apabila kredit yang diberikan menjadi bermasalah.

c. Perhitungan kebutuhan kredit

Perhitungan kebutuhan kredit dimaksudkan untuk mengetahui secara pasti kredit yang benar-benar dibutuhkan oleh pemohon. Perhitungan kebutuhan kredit disesuaikan dengan jenis kreditnya masing-masing, yaitu sebagai berikut:

1) Kredit Modal Kerja (KMK)

Dalam menghitung kredit modal kerja harus memperhatikan pertumbuhan penjualan, perputaran piutang, perputaran persediaan, perputaran utang, kas.

2) Kredit Investasi

Dalam menghitung kredit investasi, yang perlu diperhatikan adalah biaya proyek keseluruhan dikurangi dengan bagian (sharing) dana sendiri (besarnya sesuai ketentuan bank).

3) Kredit Konsumtif

gaji dan ada kesanggupan dari pejabat atau instansi tersebut untuk memotong gaji karyawan yang bersangkutan, surat pernyataan dari pemohon bahwa yang bersangkutan tidak mengambil kredit serupa ke bank lain supaya tidak memberatkan kehidupan calon pemohon. 2. Tahap Rekomendasi Kredit

Dalam memberikan rekomendasi kredit, pejabat perekomendasian kredit dapat meminta kelengkapan data dan analisis lebih lanjut dari pejabat pemrakarsa kredit. Di samping itu dapat juga melakukan kunjungan ke lapangan (on the spot) untuk meyakinkan data atau keterangan-keterangan yang disajikan oleh penganalisis kredit. Rekomendasi kredit merupakan suatu kesimpulan dari analisis dan evaluasi atas proposal kredit yang disajikan pada tahap prakarsa dan analisis kredit. Rekomendasi harus secara jelas menguraikan kekuatan dan kelemahan yang akan mempengaruhi kemampuan pemohon untuk memenuhi angsuran yang telah dijadwalkan. 3. Tahap Pemberian Putusan Kredit

dipersiapkan surat penawaran putusan kredit, dokumen perjanjian kredit, dokumen perjanjian accessoir, dokumen-dokumen untuk pencairan.

2.2. Relevansi Informasi Keuangan

Relevan adalah kemampuan informasi untuk membantu pemakai dalam membedakan beberapa alternatif keputusan sehingga pemakai dapat dengan mudah menentukan pilihan. Bila dihubungkan dengan tujuan pelaporan keuangan, relevan adalah kemampuan informasi untuk membantu investor, kreditor dan pemakai lain dalam menyusun prediksi-prediksi tentang beberapa outcomes dari kejadian masa lalu, sekarang, dan masa depan atau dalam mengkonfirmasi atau mengkoreksi harapan-harapannya (Suwardjono, 2006:169).

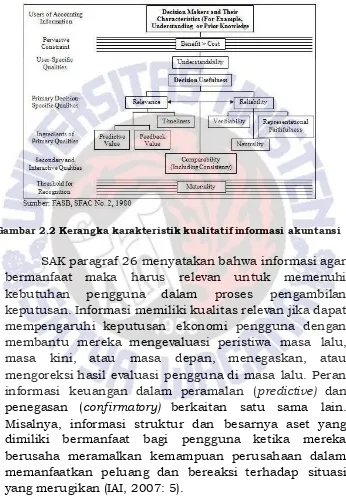

FASB, 1980 SFAC No. 2 memuat hierarki karakteristik kualitas informasi akuntansi yang menjelaskan bahwa karakteristik utama yang membuat informasi keuangan berguna untuk pengambilan keputusan adalah relevansi dan reliabilitas. Jika kualitas relevansi dan reliabilitas kurang, maka informasi keuangan tidak akan berguna bagi pemakai dalam pengambilan keputusan. Oleh karenanya, laporan keuangan harus menghasilkan informasi yang sangat relevan dan reliabel. Agar informasi keuangan bersifat relevan, harus tepat waktu dan mempunyai predictive

value atau f eedback value. Agar informasi reliabel, maka

laporan keuangan harus disajikan secara jujur, dapat diuji kebenarannya (verif iability) dan netral. Karakteristik kedua yang membuat informasi keuangan berguna untuk pengambilan keputusan adalah daya banding

(comparability), yang meliputi konsistensi. Karakteristik

dan reliabilitas, dimana interaksi ini memperbesar kegunaan informasi akuntansi.

Gambar 2.2 Kerangka karakteristik kualitatif informasi akuntansi

Terkait dengan pengambilan keputusan kredit, bank harus menganalisis informasi keuangan UKM terlebih dahulu, untuk menentukan apakah UKM layak diberikan kredit atau tidak. Informasi keuangan UKM harus relevan dengan kebutuhan bank untuk memutuskan kredit.

2.3. Reliabilitas Informasi Keuangan

Reliabilitas adalah kemampuan informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Informasi akan menjadi berkurang nilainya jika pengguna meragukan kebenaran atau validitas informasi tersebut. Informasi akan mempunyai nilai yang tinggi jika pengguna mempunyai keyakinan yang tinggi terhadap kebenaran informasi. (Suwardjono, 2006:171). Reliabilitas informasi keuangan adalah kemampuan informasi keuangan untuk memberi keyakinan bahwa informasi keuangan tersebut benar atau valid.

Agar bermanfaat, informasi juga harus andal

(reliable). Informasi memiliki kualitas andal jika bebas dari

pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus dan jujur (f aithf ul representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan (IAI, 2007:6).

samping itu, White et al., (1993:10) juga mengatakan bahwa reliabilitas tersebut mencakup variability,

representational f aithfulness, dan neutrality. Agar laporan

keuangan dapat dikatakan lebih reliabel, maka penyajiannya harus menggunakan biaya historis (CGA-Ontario, 2005).

Dalam pengambilan keputusan kredit bank harus menganalisis informasi keuangan UKM terlebih dahulu untuk menentukan apakah UKM layak diberikan kredit atau tidak. Informasi keuangan UKM yang berkualitas adalah informasi yang memberikan sinyal reliabel kepada bank. Informasi keuangan tersebut dapat mendukung pengambilan keputusan kredit.

3. M ETODE PENELITIAN

Penelitian ini menggunakan strategi explanatory

research, yaitu penelitian yang bermaksud tidak hanya

memberikan gambaran mengenai suatu gejala tertentu yang menjadi fokus perhatian yang ingin dijelaskan, tapi juga bagaimana hubungannya atau pengaruhnya dengan gejala lainnya, dan mengapa hubungan atau pengaruhnya seperti itu.

Penelitian ini bertujuan mengkaji apakah informasi keuangan UKM relevan dan reliabel dalam pengambilan keputusan kredit bank. Artinya apakah informasi keuangan yang disajikan oleh UKM dibutuhkan oleh ban k dalam menentukan pemberian kredit. Penelitian ini dilakukan di Bank Perkreditan Rakyat (BPR) di kota Salatiga, dengan menggunakan pendekatan analisis data kualitatif dengan metode deskriptif dimana akan dijelaskan dan disusun secara sistematis dari data hasil wawancara dan observasi yang diperoleh.

Arta, BPR Artha Mertoyudan, BPR Satya Artha, dan BPR Kedung Arto. Narasumber dalam penelitian ini adalah pegawai bank yang bertugas di bagian kredit. Tidak semua BPR di Kota Salatiga bersedia untuk menjadi narasumber sehingga digunakanlah pemilihan narasumber menggunakan metode Convenience Sampling yaitu narasumber yang dipilih dengan pertimbangan kemudahan untuk memperoleh data yang dibutuhkan dalam penelitian ini. Peneliti melakukan wawancara dengan panduan daftar pertanyaan yang sudah dibuat.

3.1 Definisi Operasional

3.1.1 Relevansi Informasi Keuangan.

Relevansi informasi keuangan adalah kemampuan informasi keuangan untuk membantu investor, kreditor dan pemakai lain dalam menyusun prediksi-prediksi tentang beberapa outcomes dari kejadian masa lalu, sekarang, dan masa depan atau dalam mengkonfirmasi atau mengkoreksi harapan-harapannya (Suwardjono, 2006:169). 3.1.2 Reliabilitas Informasi Keuangan.

Reliabilitas informasi keuangan adalah kemampuan informasi keuangan untuk memberi keyakinan bahwa informasi keuangan tersebut benar atau valid (Suwardjono, 2006:171).

3.1.3 Pengambilan Keputusan Kredit.

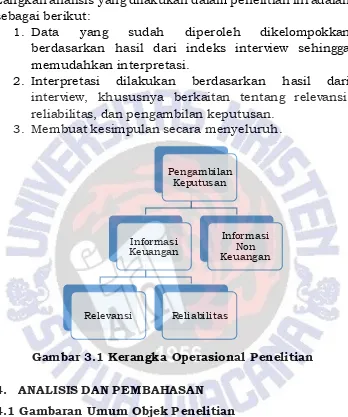

3.2 Langkah Analisis Data

Langkah analisis yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Data yang sudah diperoleh dikelompokkan berdasarkan hasil dari indeks interview sehingga memudahkan interpretasi.

2. Interpretasi dilakukan berdasarkan hasil dari interview, khususnya berkaitan tentang relevansi, reliabilitas, dan pengambilan keputusan.

3. Membuat kesimpulan secara menyeluruh.

Gambar 3.1 Kerangka Operasional Penelitian

4. ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Penelitian ini dilakukan di beberapa Bank Perkreditan

Rakyat (BPR) di wilayah kota Salatiga. BPR tersebut antara

lain BPR Kridaharta, BPR Kandimadu Arta, BPR Artha

Mertoyudan, BPR Satya Artha, dan BPR Kedung Arto.

Terdapat tiga (3) jenis kredit antara lain kredit modal kerja,

Pengambilan Ke putusan

Informasi Keuangan

Relevansi Re liabilitas

kredit investasi, dan kredit konsumtif. Sebagian besar kredit

yang diberikan kepada masyarakat adalah kredit modal

kerja. Kredit modal kerja merupakan kredit yang biasanya

dipergunakan untuk menambah modal kerja suatu usaha,

seperti pembelian bahan baku, biaya-biaya produksi,

pemasaran, dan modal kerja untuk operasional lainnya.

Sedangkan kredit investasi merupakan kredit yang diberikan

untuk pembelian barang-barang modal. Kredit konsumtif

merupakan kredit untuk membiayai barang-barang

konsumtif.

4.2 INFORM ASI KEUANGAN

4.2.1 Relevansi Informasi Keuangan

Hasil penelitian menyebutkan bahwa tidak semua

UKM mempunyai laporan keuangan. Bagi UKM yang

mempunyai laporan keuangan, BPR menggunakan informasi

yang ada dalam laporan keuangan tersebut untuk

pengambilan keputusan. Kebanyakan dari UKM hanya

mencatat jumlah uang yang diterima dan dikeluarkan,

jumlah barang yang dibeli dan dijual, dan jumlah piutang

atau utang. Namun, pencatatan itu hanya sebatas pengingat

saja dan tidak dengan format yang dibutuhkan pihak bank.

Hal ini menunjukkan sebagian besar UKM melakukan

pencatatan berdasarkan cash basis. BPR melakukan

wawancara langsung kepada pihak UKM untuk

sesuai dengan format masing-masing bank, karena apabila

tanpa catatan atau bukti-bukti yang dikumpulkan maka

akan kesulitan membuat laporan keuangan berdasarkan

cash basis.

BPR mengakui bahwa informasi keuangan UKM

sangat berguna untuk memprediksi arus kas UKM di masa

depan. Beberapa jawaban narasumber ketika diwawancarai

adalah seperti dibawah ini:

“Dibandingkan dengan tahun yang lalu, ada istilahnya laba

ruginya itu ada peningkatan atau penurunan. Dari situ kita bisa membaca untuk naik turunnya transaksi ya. Kalau aku menggambarkan itu perkembangan usahanya kan kalau dari laporan keuangannya kan kita membaca dari angka-angkanya kan, nah dari angka-angkanya itu dari tahun yang lalu dengan tahun yang sekarang itu perkembangannya gimana. Dasarnya kan itu. Trus, kemudian kalau yang untuk prediksi tahun depan kan kita jelas tidak bisa memprediksikan secara pasti. Semuanya kan tetap cuma dikira-kira sebagaimana kita membuat anggaran, kita pun nggak bisa mmprediksikan untuk kedepannya mesti segini, cuma usaha untuk pencapaian itu kan ada. Jadi kalau dari calon nasabah, kita prediksikan untuk kedepannya kita lihat dari arus transaksi keuangannya. Kalau dasarnya di tempat kita selain dari laporan kan transaksi dari buku tabungan. Kan kita bisa membaca

alurnya untuk transaksi usahanya UKM bagaimana.”

Pernyataan diatas menunjukkan bahwa informasi

keuangan berguna untuk memprediksi arus kas di masa

depan dengan cara membandingkan informasi keuangan

UKM dengan tahun yang lalu apakah laba atau rugi

mengalami peningkatan atau penurunan. Pernyataan diatas

didukung juga dengan pernyataan narasumber berikut ini:

“Dari UKM kita tau nanti dilihat dari neracanya dulu, sehingga

kelihatan oh ternyata itu berkembang atau tidak, sehingga kita nanti bisa membuat grafiknya, disitu dapat dilihat grafik-grafik itu kadang kala ada yang naik ada yang turun. Nanti kalau memang ada yang naik brarti bisa

BPR dapat membuat grafik untuk melihat

pertumbuhan usaha UKM sehingga dapat memprediksi cash

f low di masa depan. Di sisi lain ada BPR yang menganggap

informasi keuangan belum tentu dapat digunakan untuk

memprediksi arus kas di masa depan, seperti yang

diungkapkan salah satu narasumber yang menyatakan

bahwa:

“Kalau usahanya itu memang selalu dicari orang, itu cash flownya

akan tetap masuk terus, kelontong itu pasti, warung makan, usaha kayu. Yang aku pakai acuan dari pertanyaan itu ya kelangsungan usahanya,

ini usahanya ga akan mati lah, nggak bakal tutup.”

Pernyataan diatas menunjukkan bahwa BPR

menganggap informasi keuangan belum tentu berguna

untuk memprediksi arus kas di masa depan disebabkan

karena BPR tersebut lebih fokus pada keberlangsungan

usaha UKM. BPR lebih fokus melihat apakah jenis usaha

yang dijalankan UKM tersebut diminati oleh masyarakat

atau tidak. Jika jenis usaha tersebut diminati masyarakat

maka dapat dipastikan UKM dapat berlangsung lama

(survive).

Berkaitan dengan penyajian informasi keuangan yang

menunjukkan kondisi UKM saat ini pada saat mengajukan

kredit, BPR menyatakan bahwa informasi keuangan UKM

harus merupakan informasi keuangan tiga (3) bulan terakhir

sebelum pengajuan kredit. Beberapa jawaban narasumber

ketika diwawancarai adalah seperti dibawah ini:

UKM kebanyakan kan ada ketuanya, dari UKM mesti dia biasanya jujur. Dia tidak akan menutup-nutupi dari usahanya dia. Sehingga 3 bulan dia otomatis berkembang berkembang terus, sehingga kalau kami pakai 3

bulan aja.”

“Kita kan kalau meminta data laporan keuangan kalau untuk

nasabah kan 3 bulan terakhir. Dari rekening koran, dari rekening tabungan, terus dari transaksi atau faktur-faktur, kwitansi-kwitansi

penjualannya kan kita minta 3 bulan terakhir. Kan updatenya disitu.”

“Laporan harus merupakan yang terupdate karena nanti itu akan jadi tombak atau putusan kredit, tapi bank harus jeli itu bener laporan nggak? Kadang ada yang direkayasa, harus dicocokkan dengan alur itu kemana, sinkron nggak dengan alur kas di tabungan. Nah itu yang paling penting. Bisa dilihat juga dengan stok barang. Kalo laporannya bagus,

tapi barangnya gak ada kan itu brarti mengada-ada.”

Pernyataan di atas menunjukkan bahwa untuk

memastikan informasi keuangan yang disajikan tersebut

merupakan laporan terkini (update), BPR membuat laporan

sendiri berdasarkan hasil survei ke lokasi usaha UKM. BPR

sangat menekankan prinsip kehati-hatian atau kejelian

dalam menganalisis laporan keuangan UKM, apakah

informasi keuangan tersebut benar-benar sesuai dengan

keadaan sebenarnya atau tidak. BPR melakukan

pengecekan silang terhadap nilai persediaan barang yang

terdapat di gudang UKM dengan informasi keuangan yang

diperoleh BPR.

BPR menyatakan bahwa informasi keuangan UKM

sangat mempengaruhi keputusan kredit. Seperti yang

diungkapkan oleh beberapa narasumber sebagai be rikut:

“Laporan keuangan untuk membuktikan usahanya bener-bener jalan, nggak bohong. Dan bagi dia sebetulnya laporan keuangan ini kan alat control dia. Kalau posisinya begini, kapan harus nambah stok,

Pernyataan diatas menunjukkan bahwa informasi

keuangan UKM digunakan untuk membuktikan bahwa

usaha yang dijalankan berjalan baik. Selain itu informasi

tersebut merupakan alat kontrol untuk UKM. Dengan

melihat informasi keuangan UKM, BPR dapat melihat

kemampuan bayar nasabah, sehingga informasi keuangan

tersebut turut mempengaruhi keputusan BPR untuk

memberikan kredit atau tidak. Seperti yang diungkapkan

narasumber berikut ini:

“Lewat laporan keuangan akan muncul kemampuan bayar nasabah”

“Otomatis dilihat cash flow hariannya gimana, dia ada neraca

kecilnya sehingga kalau ada kredit bisa dicairkan.”

“Dilihat dari hasil perkembangannya laporan keuangannya itu

bagus kan otomatis usahanya masih jalan dan masih bonafit. Tapi kalau laporan keuangannya jelek kan usahanya mengalami penurunan. Laporan keuangan yang umum, dari usaha-usaha yang kita danai kebanyakan mereka ga punya laporan keuangan secara baku, makanya kita cuma lihat dari slip-slip transaksi dia sama buku tabungannya dia. Kan biasanya mreka kan pembukuannya sederhana, sekarang masuk penjualan ini, penjualan segini, kita kroscekkan aja omsetnya bulan ini

sama bulan kemarin, kan kelihatan.”

BPR menyatakan bahwa informasi keuangan berguna

untuk mengevaluasi keadaan UKM di masa lalu. Seperti

yang diungkapkan narasumber berikut ini:

“Laporan keuangan bisa jadi digunakan untuk mengevaluasi

keadaan di masa lalu, karena merupakan flash back kebelakang naik

turunnya usaha.”

“UKM biasanya memberi laporan, biasanya kalau kami survei dia

tidak, kan kelihatan gitu. Biasanya ada perbandingan. Kalau hanya 1-2

bulan kami nggak berani. Minimal 3 bulan.”

“Iya jelas, dari situ terekam semua transaksi-transaksinya, jadi kita mudah mengambil keputusannya, o transaksi tahun kemarin segini, transaksi bulan kemarin segini, kan tinggal jumlahkan, kita membuatnya kita terjemahkan sendiri, dari transaksi tabungan kita rekap sendiri setiap bulannya. Lalu kalau dari para pengusaha kan gak sampai pemikiran

sampe situ, kalo kita kan merekap satu per satu, lalu dibandingkan aja.”

Untuk mengetahui naik turunnya usaha yang

dijalankan UKM, ada juga narasumber yang

membandingkan informasi keuangan selama 1 atau 2 tahun

sebelumnya. Selain itu salah satu BPR menyatakan bahwa

ada UKM yang membuat evaluasi tentang usahanya

sehingga ada perbandingan yang dapat dilihat BPR melalui

evaluasi tersebut. Bagi nasabah yang tidak punya laporan

keuangan, untuk nasabah baru, BPR mencari informasi

tentang masa lalu UKM yang bersangkutan dengan

melakukan wawancara ke supplier, kolega, rekan bisnis,

maupun lingkungan sekitar UKM untuk mencari tahu

sejarah usaha UKM yang bersangkutan. Untuk nasabah

lama, BPR lebih mudah untuk mengevaluasi keadaan di

masa lalu dengan melihat perkembangan usaha UKM dan

apakah ada penambahan aset. Selain itu BPR juga

menggunakan pengalaman dan pengetahuan yang dimiliki

petugas BPR selama ini untuk menjadi lebih peka supaya

bisa memutuskan apakah nanti proses pemberian kredit ini

Informasi keuangan juga sangat membantu BPR

untuk memahami keadaan UKM di masa sekarang, seperti

yang diungkapan narasumber sebagai berikut:

“Karena kita tau dari keuangan itu, sehingga perputarannya kelihatan, dilihat dari usahanya dari cash flownya kan kelihatan maju

dan tidaknya usaha.”

“Ya dari beberapa bulan transaksi itu kita simpulkan, o sekarang

kondisi usahanya gini.”

Dari pernyataan di atas, dengan melihat perputaran

usaha dan cash f low UKM, bisa dilihat apakah UKM tersebut

dapat mempertahankan usaha yang dijalankan dan mampu

bersaing dengan usaha yang lainnya atau tidak. BPR

mengakui informasi tersebut juga sangat membantu BPR

untuk memperkirakan kejadian-kejadian seperti apa yang

akan terjadi di masa mendatang. Seperti yang diungkapkan

oleh narasumber sebagai berikut:

“Bisa juga ya atau tidak, kalau ya memang kan lihat perputaran

itu, kalau tidak, kan ada mungkin UKM selama ini banyak yang jujur tapi kan lihat dari ketuanya, tapi kalau UKM yang kecil-kecil kadang kala tidak jujur dalam laporannya, karena apa? Dia kadang kala kan nggak bisa membuat pembukuannya dari membuat neraca dll kan nggak bisa. Kalau

dia sudah ada pembukuannya lebih enak itu.”

“Itu nanti akan muncul prediksi-prediksi di kemudian hari, kira-kira bisa bayar gak nanti, tentang jangka waktu yang dia ajukan ke

bank.”

“Untuk masa depan kan kalau secara mikro nggak bisa secara

teoritis, akhirnya kita kadang feeling aja. Nggak bisa kita menentukan secara pasti. Kadang yang kita tentukan pasti, ditengah jalan ada

apa-apa.”

Untuk memperkirakan kejadian di masa mendatang,

penggunaan dana pinjaman yang diajukan, dan

menggunakan pengalaman dan pengetahuan yang dimiliki

petugas BPR selama ini untuk menjadi lebih peka supaya

bisa memprediksi kejadian-kejadian di masa mendatang.

Hasil penelitian menunjukkan bahwa informasi

keuangan yang diterima dari UKM relevan bagi BPR dalam

pengambilan keputusan kredit. Informasi keuangan UKM

digunakan untuk memprediksi keadaan UKM secara

menyeluruh. Dalam hal ini yang dimaksudkan relevan

adalah informasi keuangan sangat mempengaruhi

pengambilan keputusan kredit UKM. Letak pengaruhnya

ditunjukkan dalam analisis capital dan capacity yang

dijelaskan sebagai berikut:

1. Capital

Analisis modal (capital) bertujuan untuk mengukur

kemampuan pemohon dalam menyediakan modal

sendiri, yang mencakup: besar dan komponen modal,

perkembangan laba usaha, angka rasio perbandingan

antara utang dengan modal sendiri. Analisis yang

dilakukan sebagai berikut:

a) Modal

Untuk mengetahui besarnya nilai modal, BPR

membuat neraca sederhana. Bagi UKM yang sudah

membuat laporan keuangan maka harus

melampirkan laporan keuangan tersebut dan juga

UKM yang tidak membuat laporan keuangan maka

BPR menghitung sendiri dari hasil wawancara di

lapangan dan dicatat dalam formulir permohonan

kredit. Informasi keuangan yang dibutuhkan

meliputi informasi harta atau kekayaan berupa kas,

tabungan atau deposito, barang dagangan, piutang

dagang, sawah atau pekarangan, bangunan,

kendaraan, dan modal (investasi) serta

hutang/kewajiban (hutang bank, hutang dagang,

hutang lain-lain (koperasi/PKK/lainnya).

b) Laba usaha

Untuk mengetahui perkembangan laba usaha,

informasi yang diperoleh dari UKM berupa informasi

penerimaan dan pengeluaran. Sehingga dengan

membandingkan penerimaan dan pengeluaran UKM,

BPR dapat menilai laba rugi yang diperoleh karena

sebagian besar UKM menggunakan cash basis. BPR

membandingkan informasi keuangan UKM dengan

tahun yang lalu apakah laba usaha mengalami

peningkatan atau penurunan dengan membuat tren

yang sangat berguna untuk menggambarkan

informasi keuangan di masa yang akan datang.

c) Rasio

Rasio yang dipakai BPR dalam penelitian ini antara

lain Repayment capacity dan collateral. BPR tidak

keuangan UKM tidak memenuhi syarat untuk

perhitungan rasio. Pencatatan yang dilakukan UKM

hanya sederhana mencakup harga beli, harga jual,

kemudian diperoleh keuntungan. Sebagian besar

BPR hanya menggunakan analisa cash f low. Analisa

arus kas dinilai sangat penting karena kemampuan

membayar nasabah bukan dari modal yang dimiliki

atau besarnya laba yang akan diperoleh, tetapi dari

kondisi kas yang ada. Sisa kas bersih juga

menunjukkan besarnya angsuran yang mampu

dibayar oleh nasabah. Dalam lingkup BPR, apabila

penerapannya terlalu detail maka BPR akan

kesulitan dalam mencari nasabah karena BPR akan

dianggap mempersulit pengajuan kredit.

2. Capacity

Analisis kemampuan (capacity) dilakukan dengan tujuan

untuk mengukur tingkat kemampuan mengembalikan

kredit dari usaha yang dibiayai. Untuk mengukur tingkat

kemampuan mengembalikan kredit, seluruh BPR

melakukan analisis terhadap informasi keuangan UKM,

yaitu dengan menghitung:

Penghasilan bersih (C):

Total pendapatan rata-rata tiap bulan – pengeluaran

rata-rata tiap bulan

Kemampuan angsuran tiap bulan:

Plafond Kredit:

Taksiran Harga Pasar collateral (THP) x Collateral Coverage (CC)

*THP kendaraan 60%

*THP Sertifikat tanah 60-80%

Angsuran:

Plafond kredit / jangka waktu = xxx

Plafond kredit x bunga = xxx +

xxx

Misalnya penghasilan bersih UKM sebesar Rp

1.240.000,- maka:

Kemampuan angsuran tiap bulan:

Debit Service Ratio (DSR) x penghasilan bersih (C)

30% x Rp 1.240.000,-

Rp 372.000,-

Apabila diketahui Taksiran Harga Pasar jaminan sebesar

Rp 7.500.000,- maka:

Plafond Kredit:

Taksiran Harga Pasar collateral (THP) x Collateral Coverage (CC)

Rp 7.500.000,- x 60%

Rp 4.500.000,-

Misalnya jangka waktu pinjaman selama 30 bulan dan

bunga pinjaman sebesar 2,5% maka jumlah angsuran

yang akan dibayar calon nasabah dapat dihitung sebagai

Angsuran:

Plafond kredit / jangka waktu

Rp 4.500.000,- / 30 bulan = Rp 150.000,- (Pokok angsuran)

Plafond kredit x bunga

Rp 4.500.000,- x 2,5% = Rp 112.500,- + = Rp 262.500,-

Setelah melakukan perhitungan diatas, BPR

membandingkan nilai angsuran sebesar Rp 262.500,-

dengan kemampuan angsuran tiap bulan sebesar Rp

372.000,-. Perhitungan tersebut menunjukkan nilai

angsuran tidak melebihi kemampuan angsuran tiap

bulan, maka dapat disimpulkan bahwa calon nasabah

layak diberi pinjaman dengan meyakini bahwa dana

mencukupi untuk membayar angsuran tiap bulan.

4.2.2 Reliabilitas Informasi Keuangan

Hasil penelitian menemukan bahwa informasi

keuangan UKM pada BPR di wilayah Salatiga tidak reliabel

dalam pengambilan keputusan kredit (kurang dapat

dipercaya). Pada umumnya usaha dalam skala besar

menggunakan jasa audit untuk menilai tingkat reliabilitas

informasi keuangan yang terkandung di dalam laporan

keuangan. Dalam penelitian ini UKM termasuk dalam skala

usaha kecil dan menengah yang laporan keuangannya

jarang atau bahkan tidak pernah diaudit. Sebagian besar

UKM masih kurang memahami pencatatan keuangan dan

jumlah uang yang diterima dan dikeluarkan, jumlah barang

yang dibeli dan dijual, dan jumlah utang atau piutang. Oleh

karena itu, BPR menjalankan peran sebagai auditor untuk

menilai reliabilitas informasi keuangan UKM.

BPR menyediakan formulir untuk membuat laporan

keuangan UKM. Hal ini menunjukkan bahwa formulir

dianggap lebih reliabel karena informasi yang dimasukkan

dalam formulir merupakan hasil penggalian informasi

langsung dari calon nasabah. Formulir permohonan kredit

yang dibuat BPR membantu untuk menganalisis indikator

5C (Character, Colateral, Capital, Capacity, Condition). Hal ini

dilakukan untuk meyakinkan BPR atas informasi keuangan

yang diterima dari UKM.

Berdasarkan hasil wawancara, BPR menyatakan

bahwa laporan keuangan UKM belum tentu menyajikan

informasi yang sesuai dengan keadaan yang sebenarnya

(jujur). Beberapa jawaban narasumber sebagai berikut:

“Belum tentu UKM menyajikan laporan yang sesuai keadaan

sebenernya. Kadang orang kepengen goalnya ya, tapi kalau dia amatiran ya nanti akan kebaca oleh bank yang ngerti. Tapi kalo bank mungkin blm pengalaman ya nerima aja. Kita kan ada kroscek juga, kalo perdagangan di supplier, kalau jasa di rekanan gitu. Nanti kita kroscek, bener nggak ini usahanya, bener nggak kemampuannya kapasitasnya seperti ini, dan

seterusnya. Ada kroscek nanti.”

Jawaban narasumber diatas diperkuat dengan

pernyataan narasumber lainnya yang diungkapkan sebagai

berikut:

“Di dalam hal ini, kalo kita langsung taksasi kesana biasanya dia

memberikan nota-nota. Nah nota itu diberikan ini pak, seperti ini, penjualan ini, penjualan ini, sehingga kita nanti membuatkan neraca sederhana, sehingga kita kan bisa melihat kejujurannya dia dalam belanja, seperti itu. BPR turut membantu membuat neraca sederhana. Sehingga kebanyakan UKM kecil-kecil nggak punya pembukuan, jadi dibuatkan penyajiannya si ini, dan nanti biasanya bisa melanjutkan

sendiri.”

“Kita mengacunya pada bukti-bukti transaksi dia sama buku tabungan. Udah, mereka nggak punya pembukuan dobel itu. Yang jelas mereka Cuma punya buku-buku, nota-nota kayak gini, seperti nota-nota penjualan, buku rekapan, terus dikroscekkan dengan buku tabungan. Udah, kalau keluar masuk dari buku tabungan kan udah jelas itu memang

bener duit dia.”

Pernyataan diatas menunjukkan bahwa BPR perlu

mengecek ulang (kroscek) dan melakukan survei lebih dari

sekali untuk melihat keadaan UKM yang sebenarnya.

Kroscek ini dilakukan dengan menghubungi pihak-pihak

terkait seperti penduduk sekitar UKM dan mendatangi lokasi

keberadaan agunan. BPR juga meminta data pendukung

dari UKM antara lain buku rekening tabungan dan catatan

transaksi yang dilakukan yang disertai dengan nota-nota.

Bagi UKM yang belum melakukan pencatatan keuangan

diminta menyerahkan dalam bentuk nota-nota transaksi,

kemudian BPR akan membantu membuat laporan keuangan

UKM secara sederhana, sehingga hal ini akan lebih

meyakinkan BPR terkait kebenarannya. Seperti yang terjadi

pada salah satu narasumber, apabila UKM tidak bisa

membuat laporan keuangan maka UKM yang bersangkutan

akan jujur menyampaikan kepada pihak BPR, sehingga BPR

akan membantu membuatkan laporan keuangan sederhana

Informasi keuangan yang didapat dari nota-nota UKM

dicatat dalam formulir yang berisi format laporan keuangan,

sehingga sekaligus dapat digunakan UKM yang belum

melakukan pencatatan keuangan ketika ingin mengajukan

kredit.

Demikian halnya dengan penyusunan laporan

keuangan berdasarkan konsep dasar akuntansi. Beberapa

jawaban responden mengenai hal ini sebagai berikut:

“Mereka bener-bener nggak pakai laporan yang baku kayak debit kredit, jarang banget. Mereka cuma pemasukan hari ini segini, dulu dari tengkulak segini, brarti untung segini. Cuma dijumlah aja ooo labanya hari

ini segini. Cuma gitu… Trus laba segini dimasukkan setor tabungan, omset

yang diterima hari itu dimasukkan tabungan. Kalau mereka ditanya tentang akuntansi ya mereka memang nggak ngerti. Simpel penerimaan

pengeluaran untung rugi.”

“Banyak UKM-UKM biasanya diberi penyuluhan oleh Dinas Perindustrian, Perdagangan, Koperasi, dan UMKM. Dia biasanya diberi garis besar atau pembelajaran dalam penyusunan pembuatan neraca dan laporan keuangan lainnya, sehingga dia kadangkala bisa membuat sendiri gitu. Itu kerap kali ada suatu pelatihan-pelatihan seperti itu di

UKM.”

Pernyataan di atas menunjukkan bahwa UKM selama

ini diberi penyuluhan oleh Dinas Perindustrian,

Perdagangan, Koperasi, dan UMKM Kota Salatiga tentang

pembuatan neraca dan laporan keuangan lainnya. Dalam

penyuluhan tersebut, UKM diberi garis besar atau

pembelajaran penyusunan laporan keuangan supaya UKM

bisa membuat laporan sendiri. Informasi keuangan yang

terkandung di dalamnya dapat dipahami pembuat laporan

keuangan dan BPR sebagai penggunanya. Pelatihan tersebut

kali dalam setahun. Dengan adanya pelatihan tersebut, UKM

yang mengajukan kredit meskipun tidak banyak yang sudah

menerapkan pelatihan tersebut, namun minimal sudah ada

yang menerapkan dalam membuat laporan keuangannya

dengan mencatat posisi debit, kredit, saldo. Pencatatan

posisi debit kredit juga tergantung tingkat pemahaman

pemilik UKM yang yang didasarkan tingkat pendidikan

pemilik. Narasumber lain dalam penelitian ini menilai bahwa

belum tentu laporan keuangan UKM telah disusun

berdasarkan konsep dasar akuntansi, tergantung dari skala

usahanya. Seperti yang diungkapkan berikut ini:

“Tergantung dari skala usaha. Kalau usaha mungkin menengah, mungkin masih sederhana, tapi kalau usahanya sudah diatas, mungkin

omset sudah bagus dan seterusnya, sudah secara akuntansi.”

Pernyataan di atas menunjukkan bahwa skala usaha

besar pada umumnya sudah disusun berdasarkan konsep

dasar akuntansi, sedangkan skala usaha menengah

kebawah masih disusun secara sederhana. Kebanyakan

skala usaha menengah kebawah belum membuat laporan

keuangan, sehingga BPR membantu dalam menyusun

laporan keuangan UKM. Selain itu, dalam menyusun

laporan keuangan, UKM kurang menguasai istilah-istilah

dalam akuntansi. Sebagian besar UKM hanya mengetahui

penerimaan, pengeluaran, laba dan rugi.

Rata-rata narasumber menyatakan bahwa informasi

keuangan yang disajikan UKM belum tentu tidak memihak

yang merugikan pihak lain. Dengan kata lain, laporan

keuangan yang disajikan UKM untuk BPR yang

bersangkutan digunakan juga untuk pengajuan kredit di

tempat lain. Seperti yang diungkapkan narasumber berikut

ini:

“Pernah ada, jadi dia kan sebetulnya hanya untuk disini, tapi

ternyata tidak. Dia membuat juga untuk laporan ke lainnya. Sehingga dia kan ada yang merugikan, dia ternyata untuk pengajuan bukan hanya

disini. Dan betul, pihak lain itu memang ada.”

“Belum tentu, kadang pelaporannya dibagus-bagusin biasanya, atau mungkin juga untuk kepentingan tertentu. Kalau apa adanya

biasanya untuk internal.”

Di sisi lain, ada narasumber mengungkapkan laporan

keuangan UKM disusun untuk kepentingan bank semata.

Kadang-kadang laporan keuangan UKM disajikan sebagus

dan serapi mungkin hanya untuk tujuan memperoleh kredit.

Untuk meyakinkan bahwa informasi keuangan tersebut

tidak memihak atau merugikan pihak lain, BPR melakukan

pengecekan pada data-data pendukung yang telah dimiliki.

Salah satu narasumber menyatakan bahwa UKM tidak ada

tujuan lain saat membuat laporan keuangan karena laporan

tersebut disusun sesuai transaksi yang terjadi pada setiap

harinya. Seperti yang diungkapkan oleh narasumber

berikut ini:

“Mereka membukukannya berdasarkan hari itu. Pemikiran mereka

mencatat apa yang terjadi pada mereka. Nggak punya tujuan ‘yang mau

dicatat besok dibikin gini, atau gini, misalnya kalau mau mengajukan

disana dibuat kayak gini’. Kebanyakan bukunya itu sudah sampai lusuh,

dan mereka sore harinya mengklopkan jumlah yang dicatat dengan

Secara ideal, penyajian laporan keuangan harus rinci

dan lengkap. Artinya informasi keuangan yang terkandung

dalam laporan keuangan harus sesuai dengan standar

pelaporan keuangan yang mencakup informasi aset hingga

beban-beban. Jika dikaitkan dengan UKM, jarang

ditemukan penyajian informasi keuangan yang ideal seperti

yang dimaksudkan di atas. UKM cenderung menyajikan

informasi yang sederhana, dalam hal ini hanya menyangkut

informasi penerimaan dan pengeluaran. Hasil penelitian ini

menemukan bahwa BPR menilai laporan keuangan yang

diserahkan UKM belum tentu rinci dan lengkap. Beberapa

jawaban responden sebagai berikut:

“UKM masih asal-asalan, justru pihak bank sendiri kedepannya malah mengarahkan. Sekarang saya terima seperti ini, malah minta tolong

dirapiin.”

“Ada yang rinci, ada yang tidak. Sehingga tadi kan ada to, yang

rinci tadi ada nota-notanya itu, sehingga tau dia beli ini ini rinci sekali, ada yang tidak. Kalo dia lengkap kan rinci sekali beserta dengan notanya.

Sehingga kita pembuatan neracanya dibuktikan dengan nota-nota itu.”

“Mereka cuma punya 1 buku, ya yang terjadi transaksi pada

mereka ya cuma itu. Nggak ada buku-buku yang lain. Jadi kalau kita survei minta buku dan slip-slipnya, ya yang dikasi ya buku itu, nggak ada yang lain. Dan memang yang dicatat disitu ya transaksi yang terjadi pada tanggal itu. Karena kalo ada penyimpangan, buat mereka buat apa, wong

buat mereka malah jadi bingung.”

Berdasarkan pernyataan di atas, BPR lebih sering

membantu melengkapi informasi keuangan UKM. Proses

melengkapi informasi keuangan ini dilakukan dengan cara

BPR bertanya langsung kepada UKM terkait informasi

keuangan tertentu yang belum lengkap dan rinci

pendampingan untuk melengkapi informasi keuangan agar

sesuai kebutuhan BPR yang didukung dengan format

formulir pengajuan kredit yang didalamnya berisi informasi

keuangan UKM.

BPR menyatakan bahwa informasi keuangan yang

benar-benar disajikan sesuai pencatatan akuntansi akan

dapat meningkatkan kepercayaan BPR terhadap UKM,

namun sebaliknya jika penyajiannya sederhana, maka BPR

merasa masih memerlukan data pendukung untuk

meyakinkan BPR terhadap UKM tersebut. Hasil penelitian ini

menemukan bahwa sebagian besar BPR mengakui bahwa

informasi keuangan UKM dapat meningkatkan kepercayaan

BPR terhadap UKM. Tingkat kepercayaan ini didukung

terlebih dahulu melalui pengecekan dokumen pendukung,

BI checking, kroscek ke lokasi UKM, pengecekan ke lokasi

keberadaan agunan. Selain itu BPR melihat karakter

nasabah dengan melakukan proses wawancara dengan

nasabah dan mencari informasi dari warga sekitar mengenai

karakter nasabah untuk mendukung meningkatkan

kepercayaan BPR terhadap UKM.

Dalam proses pengambilan keputusan kredit, BPR

tidak hanya menggunakan informasi berupa nilai akun

(account) yang tertera dalam laporan keuangan, tetapi juga

melibatkan informasi non keuangan yang mencakup

character, collateral, dan condition dari calon nasabah.

1. Character

Analisis watak (character) bertujuan untuk mendapatkan

gambaran akan kemauan membayar dari pemohon,

mencakup perilaku pemohon sebelum dan selama

permohonan kredit diajukan. Beberapa indikator untuk

menilai karakter calon nasabah, diantaranya:

a) Reputasi dan komitmen dalam melunasi pinjaman

BI checking

BI checking merupakan suatu proses pengecekan

yang dilakukan oleh lembaga keuangan baik bank

maupun non bank, melalui suatu sistem yang

disebut Sistem Informasi Debitur (SID) yang

dikelola oleh Bank Indonesia. Output yang

diperoleh dari pengecekan disebut Informasi

Debitur Individual (IDI). Di dalam IDI dapat

diketahui hal-hal yang berkaitan dengan kondisi

pembayaran debitur, yang digambarkan dengan

informasi hari tunggakan dan kualitas kredit,

seperti apakah status pembayarannya lancar,

kurang lancar, dalam perhatian khusus, diragukan

atau macet. Setelah melakukan pengecekan

historical keuangan atau pinjaman calon nasabah,

apabila nasabah mempunyai tunggakan yang

belum dibayar di bank lain, maka BPR tidak dapat

Supplier

BPR melakukan konfirmasi ke supplier tentang

UKM yang bersangkutan terkait kelancaran

pembayaran pembelian bahan maupun barang

dagangan yang dibeli dari supplier serta posisi tiga

(3) bulan terakhir mengenai informasi utang

piutang yang berhubungan dengan supplier.

b) Reputasi secara umum

Informasi yang diperoleh melalui wawancara dengan

warga sekitar tentang calon nasabah di lingkungannya

antara lain tentang kejujuran, tepat janji, calon

nasabah bukan penjudi, tidak ada kasus kriminal.

2. Collateral

Analisis agunan (collateral) bertujuan untuk mengetahui

besarnya nilai agunan yang dapat dipergunakan sebagai

alat pengaman lapis kedua bagi bank dalam setiap

pemberian kredit apabila kredit yang diberikan

bermasalah. Hasil penelitian menunjukkan bahwa nilai

agunan dapat diketahui BPR dengan melihat kondisi

barang yang akan digunakan sebagai jaminan. Pada

umumnya BPR melihat dari harga pasar, harga beli

makelar, dan harga di media online. Beberapa hal yang

diperhatikan dalam menganalisis collateral meliputi:

Legalitas

BPR harus memperhatikan legalitas agunan yang

dilakukan antara lain data-data Sertifikat (Sawah,

Pekarangan, dll) meliputi No. Girik/SHM, Luas (m),

Atas nama, Desa, Kecamatan, Kabupaten, Pemilik

(Sendiri/orang lain), Harga NJOP, Taksiran Harga

Pasar (THP). Untuk agunan kendaraan dilakukan

pengecekan legalitas antara lain no. Rangka, no.

Mesin, no. Polisi, no. BPKB, atas nama, pemilik

(sendiri/orang lain), lain-lain (Keterangan sudah balik

nama atau belum), Gesekan Mesin dan Gesekan

Rangka (Untuk mencocokkan kendaraan dengan

BPKB).

Nilai

Untuk nilai jaminan sertifikat dan kendaraan

bermotor dijelaskan sebagai berikut:

a) Sertifikat

Nilai agunan sertifikat dapat dilihat dari lokasi

tanah jaminan yang marketable mempunyai nilai

jual tinggi. Harga tanah sekitar, PBB, NJOP, dan

survei lingkungan dapat dijadikan sebagai acuan.

BPR juga perlu mengetahui kondisi rumah

(Tempat tinggal, Tempat usaha) meliputi tembok

(Bata/kayu/lainnya), Ubin (Tanah/Tegal/

Keramik/lainnya), Atap (Genting/Seng/lainnya),

Isi rumah (Perabotan rumah/lainnya), Kondisi/

klasifikasi, Pemilik (Sendiri/orang lain), Taksiran

denah/bentuk Jaminan Tanah yang bertujuan

untuk memastikan jaminan UKM benar-benar

ada. Selain itu juga membantu apabila petugas

survei yang bersangkutan berhalangan atau rolling

berpindah tempat tugas, maka akan dilimpahkan

kepada petugas survei yang lain, sehingga petugas

tersebut tidak kesulitan mencari lokasi

keberadaan jaminan UKM yang bersangkutan.

b) Kendaraan bermotor

Informasi nilai agunan kendaraan bermotor

meliputi jumlah kendaraan, kondisi, merk, tipe,

tahun, warna, Taksiran Harga Pasar (THP),

Taksiran Harga Jaminan (60% x THP) dan Total

Taksiran Harga Jaminan. BPR

mempertimbangkan merk tertentu kendaraan

tersebut supaya apabila kredit yang diberikan

bermasalah, maka kendaraan tersebut cepat dan

mudah untuk dijual. BPR dalam penelitian ini

menyatakan bahwa nilai agunan yang diakui oleh

BPR maximal 55-60% dari harga pasar, misalnya

harga pasar agunan sebesar Rp 100.000.000,-

maka nilai agunan maximal Rp 60.000.000,-

3. Condition

Analisis kondisi atau prospek usaha (condition)

bertujuan untuk mengetahui prospektif atau tidaknya