SKRIPSI

PENGARUH PENGGUNAAN UANG ELEKTRONIK DAN ALAT PEMBAYARAN MENGGUNAKAN

KARTU TERHADAP PERPUTARAN UANG DI INDONESIA

OLEH

FARANITA CHENCIA PURBA 170523105

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH PENGGUNAAN UANG ELEKTRONIK DAN ALAT PEMBAYARAN MENGGUNAKAN KARTU TERHADAP PERPUTARAN UANG DI INDONESIA

Penelitian ini bertujuan untuk menganalisa pengaruh penggunaan uang elektronik dan alat pembayaran menggunakan kartu yang meliputi nominal transaksi uang elektronik, nominal transaksi Alat Pembayaran Menggunakan Kartu, dan jumlah mesin EDC yang digunakan terhadap perputaran uang di Indonesia.

Penelitian ini bersifat deskriftif kuantitatif. Data yang digunakan adalah data sekunder. Data diperoleh dari Bank Indonesia dan Badan Pusat Statistika.

Metode analisis yang digunakan adalah metode analisis regresi berganda dengan program Eviews 7.

Hasil penelitian menunjukkan bahwa secara parsial maupun simultan, uang elektronik, APMK dan jumlah mesin EDC memiliki pengaruh yang signifikan dan positif terhadap perputaran uang di Indonesia.

Kata Kunci: uang elektronik, APMK, Mesin EDC, perputaran uang, analisis regresi berganda

This research aims to analyze the effect of using transaction nominal of electronic money, transaction nominal of card payment, EDC machine on velocity of money in Indonesia.

This is a descriptif research. The data employed in this research is secondary data. The data obtained from the Bank Indonesia and Badan Pusat Statisika. The analytical method used is multiple regression analysis method with Eviews 7.

The result of this research shows that number of electronic money, card payment, EDC machine have significant and positive effect to velocity of money in Indonesia simultaneous and partially.

Keywords : electronic money, card payment, EDC machine, velocity of money, multiple regression analysis

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, dimana atas segala nikmat dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini yang diberi judul “Pengaruh Penggunaan E-Money Terhadap Tingkat Konsumsi (Studi Kasus: Pegawai PT. PLN. Persero Unit Induk P3B Sumatera UPT. Medan”.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangan dalam penyajiannya karena kemampuan yang masih terbatas.Untuk itu peneliti dengan rendah hati akan menerima saran-saran dan petunjuk yang berifat membangun yang ditujukan untuk lebih menyempurnakan skripsi ini. Harapan peneliti semoga skripsi ini bermanfaat bagi peneliti sendiri dan bagi yang memerlukan di kemudian hari untuk melakukan peelitian yang sama serta para pembaca pada umumnya.

Penelitian skripsi ini dilakukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara tahun akademik 2019/2020.Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, yaitu kepada :

1. Kedua orang tua tercinta Manat Parapat dan (Alm) Mastina Aritonang atas semangat dan dukungan baik berupa dukungan moril maupun materil serta Kakak & Adek saya yang selalu memberikan motivasi kepada penulis dalam setiap proses penyusunan skripsi.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier, MP, selaku Ketua Departemen Ekonomi Pembangunan dan Ibu Inggrita Gusti Sari Nasution,SE, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Soeparno, SE, M.Si, selaku dosen pembaca dan penilai yang telah meluangkan waktunya dan memberi masukan terhadap skripsi ini.

7. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

8. Kepada teman-teman terdekat saya yang tidak dapat saya sebutkan satu persatu serta teman-teman stambuk 2017 Ekstensi Ekonomi Pembangunan yang juga memberikan semangat, doa dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga hasil penelitian dalam skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, November 2019 Penulis,

Samuel Travolta Parapat 170523018

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... ... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Teori Uang... 8

2.1.1 Definisi Uang... 8

2.1.2 Teori Nilai Uang... 9

2.1.3 Perputaran Uang (Velocity of Money) ... 12

2.1 Sistem Pembayaran ... 16

2.2.1 Definisi Sistem Pembayaran... 16

2.2.2 Jenis Sistem Pembayaran ... 16

2.2.3 Instrumen Pembayaran ... 23

2.3 Uang Elektronik (E-Money) ... 24

2.4 Pembayaran Tunai Berbasis Kartu ... 28

2.5 Perbedaan E-Money dan APMK ... 28

2.6 Penelitian Terdahulu... 30

2.7 Kerangka Konseptual ... 31

2.8 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Ruang Lingkup Penelitian ... 33

3.3 Teknik Pengumpulan Data ... 34

3.3.1 Jenis Data ... 34

3.3.2 Metode Pengumpulan Data ... 34

3.4 Defenisi Operasional ... 34

3.5 Analisis Data ... 35

3.5.1 Analisis Regresi Linear Berganda ... 35

3.5.2 Uji Asumsi Klasik ... 36

3.5.3 Uji Hipotesis... 38

BAB IV HASIL DAN PEMBAHASAN 4.1 Perkembangan Uang Sebagai Alat Pembayaran ... 41

4.2 Perkembangan E-Money Dan APMK ... 43

4.3 Analisis Statistika Deskriftif... 46

4.4 Uji Asumsi Klasik ... 48

4.4.1 Uji Normalitas... 48

4.4.2 Uji Multikolinearitas ... 48

4.4.3 Uji Autokorelasi ... 49

4.5 Pengujian Hipotesis ... 50

4.5.1 Analisis Koefisien Determinasi ... 51

4.5.2 Uji Signifikansi Pengaruh Simultan (Uji F)... 51

4.5.3 Uji Signifikansi Pengaruh Parsial (Uji t) ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 53

5.2 Saran ... 54

DAFTAR PUSTAKA ... 56 LAMPIRAN

Tabel 2.2 Penelitian Terdahulu... 29

Tabel 4.1 Statistik Deskriptif berdasarkan Variabel E-Money, APMK, Jumlah Mesin EDC dan Perputaran Uang... 46

Tabel 4.2 Uji Multikolinearitas dengan VIF... 49

Tabel 4.3 Uji Autokorelasi Dengan Uji Durbin-Watson... 49

Tabel 4.4 Nilai Statistik Dari Koefisien Determinasi, Uji F, Uji t... 50

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Konsep dan Penggunaan Uang Elektronik Secara Umum 31 Gambar 4.1 Uji Normalitas Dengan Uji Jarque-Bera... 48

Di tahun-tahun terakhir, inovasi pada instrumen pembayaran elektronis dengan menggunakan kartu telah berkembang menjadi bentuk yang lebih praktis.

Saat ini di Indonesia sedang berkembang suatu instrumen pembayaran yang dikenal dengan uang elektronik (e-money). Walaupun memuat karakteristik yang sedikit berbeda dengan instrumen pembayaran lainnya seperti kartu kredit dan kartu ATM/Debit, namun penggunaan instrumen ini tetap sama dengan kartu kredit dan kartu ATM/Debit yaitu ditujukan untuk pembayaran.

Secara sederhana, e-money didefinisikan sebagai alat pembayaran dalam bentuk elektronik dimana nilai uangnya disimpan dalam media elektronik tertentu.

Penggunanya harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum menggunakannya untuk keperluan bertransaksi. Ketika digunakan, nilai e-money yang tersimpan dalam media elektronik akan berkurang sebesar nilai transaksi dan setelahnya dapat mengisi kembali (top-up). Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau server. Penggunaan e-money ini sebagai alat pembayaran yang inovatif dan praktis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran transaksi di jalan tol, di bidang transportasi seperti kereta api maupun angkutan umum lainnya atau transaksi di minimarket, food court, atau parkir. (bi.go.id, 2014)

2

Bank Indonesia (BI) mencatat kelancaran sistem pembayaran tetap terjaga, baik dari sisi tunai maupun nontunai. Dari sisi pembayaran tunai, Uang Yang Diedarkan (UYD) tumbuh 19,3% mencapai Rp 850,2 triliun. Di sisi pembayaran nontunai, total transaksi menggunakan ATM-Debit, kartu kredit dan e-money tumbuh 12,6%, dengan pertumbuhan transaksi e-money yang meningkat tinggi yakni 218,3%. Peningkatan e-money tersebut utamanya terkait dengan penggunaan e-money nonbank dalam transaksi e-commerce.

Ke depan, Bank Indonesia akan terus mendorong perluasan program elektronifikasi, khususnya untuk penyaluran bantuan sosial, integrasi moda transportasi, dan transaksi pemerintah daerah sebagai upaya peningkatan efisiensi dan peningkatan kapasitas ekonomi," paparnya. Bank Indonesia akan mendorong percepatan transformasi digital untuk ekonomi Indonesia melalui implementasi visi baru Sistem Pembayaran Indonesia 2025. Bank Indonesia juga terus meningkatkan program peningkatan kualitas UMKM agar mampu menghasilkan produk berkualitas, mampu mengikuti perkembangan digital khususnya penggunaan e-commerce, digital payment dan digital financing, dan memperluas akses ekspor UMKM. (sindonews.com, 2019)

Minat masyarakat menggunakan uang elektronik untuk transaksi harian kian meningkat. Hal tersebut terlihat dari naiknya rasio nilai belanja e-money terhadap total belanja alat pembayaran menggunakan kartu (APMK) dan e-money. Data Bank Indonesia menunjukkan bahwa per Mei 2019, e-money berkontribusi sebesar 14% terhadap total nilai belanja APMK dan e-money. Pada periode yang sama tahun lalu, sumbangsinya masih kurang dari 7%.

Hal itu disebabkan oleh pertumbuhan transaksi e-money yang jauh di atas rata-rata alat pembayaran melalui kanal digital lainnya. Selama tiga tahun terakhir e-money tumbuh 2-3 kali lipat. Sejak Januari-Mei 2019, nilai transaksi per bulan e-money terus menguat. Pada bulan pertama tahun ini, nilai belanja e-money tumbuh 66,6% menjadi Rp5,8 triliun. Data terakhir, Mei 2019, e-money naik 262,6% menjadi Rp12,8 triliun.

Sementara itu, secara total bank sentral mencatat nilai belanja nontunai naik 22,9% per Mei 2019 menjadi Rp315,4 triliun. Pada periode tersebut, kartu debit dan kartu kredit tumbuh masing-masing 26,31% dan 12,9%. Capaian tersebut tidak lepas juga dari bertambahnya pemain yang mengincar ceruk pasar sistem pembayaran e-money, baik yang berbasis chip maupun server. Pada bulan kelima tahun ini, penerbit uang elektronik tumbuh 40,7% menjadi 38 perusahaan. Lebih dari separuhnya adalah perusahaan finansial berbasis teknologi (tekfin), sedangkan lainnya terdiri dari 11 bank, dan sisanya perusahaan telekomunikasi dan switching. (bisnis.com,2019)

Pertumbuhan e-money juga didukung dengan penyebaran infrastruktur yang menunjang seperti penempatan alat/mesin pembaca e-money yang semakin meluas di mana pada tahun 2013 terdapat sekitar 130 ribu alat/mesin pembaca dan semakin meningkat pada tahun 2016 yaitu sekitar 370 ribu alat/mesin pembaca.

Dengan adanya EDC akan terbantu dalam bertransaksi memakai kartu e- money/kartu kredit/kartu debit di toko. Mesin EDC ini biasanya berbentuk besar (seringnya berwarna biru) dengan tombol dan kabel dan layar kecil yang terletak di atas meja kasir di minimarket. Selain itu mesin EDC juga akan ditemukan pada

4

gerbang tol otomatis, penggunaannya cukup dengan menempelkan kartu pada tempat yang disediakan lalu secara otomatis gerbang tol akan terbuka.

Peningkatan pengguna e-money yang disertai dengan baiknya pelayanan dan infrastruktur mendorong peningkatan transaksi dari sisi nilai dan volume.

Perkembangan Transaksi Uang Elektronik (e-money) yang beredar di Indonesia tahun 2016 sampai dengan tahun 2018 mengalami peningkatan setiap tahun yaitu Rp. 7,06 triliun, Rp. 12,37 triliun, Rp. 47,19 triliun. Dapat disimpulkan bahwa dilihat dari sisi transaksi yang dilakukan dengan menggunakan e-money dapat diketahui bahwa terjadi kenaikan jumlah transaksi setiap tahunnya baik dari nilai transaksinya maupun dari volume transaksinya.

Kenaikan terbesar terjadi pada tahun 2018 yaitu sekitar Rp. 47, 19 triliun untuk volume transaksinya dari tahun sebelumnya. Hal ini mengindikasikan bahwa masyarakat mulai memiliki kepercayaan bahwa alat pembayaran non tunai dapat menunjang kehidupannya dalam sisi ekonomi. (bi.go.id, 2018)

Bank Indonesia (BI) mencatat perputaran uang selama Maret 2018 sebesar Rp35 triliun per hari. Angka tersebut meningkat dari periode sama tahun lalu sebesar Rp 25 triliun per hari. Total perputaran uang di money market Indonesia sebesar Rp 30 sampai 35 triliun per hari periode Maret, bahkan saat ini Rp 33 sampai Rp 35 triliun per hari. Tahun lalu Rp 24 sampai Rp 25 triliun. Jadi ada peningkatan volume transaksi di pasar uang. Peningkatan perputaran uang tersebut menandakan kegiatan perekonomian Indonesia semakin tumbuh.

"Kegiatan ekonomi meningkat, dan itu mencerminkan ada perputaran uang

di money market yang sebetulnya menghubungkan sektor keuangan dan sektor rill. (Liputan6.com, 2018)

Dalam kajian BI mengenai e-money, Siti Hadayati, dkk(2006) menilai bahwa penerbitan e-money dinilai sebagai salah satu faktor yang dapat merubah fungsi permintaan uang dan selanjutnya dapat menurunkan rata-rata jumlah uang tunai (average money holdings) yang dipegang oleh masyarakat. Penurunan average money holdings ini mengakibatkan meningkatnya velocity of money atau semakin tingginya sirkulasi uang dalam perekonomian.

Teori ini membahas keterkaitan antara jumlah uang beredar dan total produksi barang dan jasa (PDB). Percepatan ditentukan oleh institusi di dalam perekonomian yang mempengaruhi cara individu melakukan transaksi. (Fisher dalam Mishkin 2009) Sejauh ini belum banyak terdapat indikator pengukur perkembangan alat pembayaran non tunai yang secara resmi digunakan di Indonesia, tetapi secara umum pengukuran perkembangan pembayaran non tunai dilakukan dengan menggunakan tiga indikator yaitu indikator perkembangan volume transaksi alat pembayaran non tunai, rasio antara konsumsi swasta terhadap uang kartal di masyarakat dan rasio uang tunai terhadap M1. (Hidayat, 2006)

Berdasarkan uraian di atas dapat disimpulkan bahwa akibat perkembangan teknologi yang makin pesat memberikan pengaruh terhadap kehidupan masyarakat terutama dalam hal melakukan transaksi dalam upaya untuk memenuhi kebutuhan. Maka penulis tertarik untuk membuat penelitian yang membahas masalah tersebut dengan judul “Pengaruh Penggunaan Uang

6

Elektronik dan Alat Pembayaran Menggunakan Kartu Terhadap Perputaran Uang di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut maka permasalahan yang dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh e-money terhadap perputaran uang di Indonesia?

2. Bagaimana pengaruh APMK beredar terhadap perputaran uang di Indonesia?

3. Bagaimana pengaruh jumlah mesin EDC terhadap perputaran uang di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh e-money terhadap perputaran uang di Indonesia

2. Untuk mengetahui pengaruh APMK beredar terhadap perputaran uang di Indonesia.

3. Untuk mengetahui pengaruh jumlah mesin EDC uang terhadap perputaran uang di Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Sebagai bahan pembelajaran dan tambahan ilmu pengetahuan bagi mahasiswa/i yang ingin melakukan penelitian selanjutnya.

2. Sebagai alat penambah wawasan bagi masyarakat tentang alat pembayaran non tunai dalam hal ini tentang e-money dan APMK.

3. Sebagai masukan dan bahan pertimbangan yang bermanfaat bagi pemerintah atau instansi–instansi yang terkait.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Uang 2.1.1 Defenisi Uang

Uang didefenisikan money any good that people generally accepted in exchange good and service (Mishkin, 2004). Uang adalah sesuatu (benda) yang diterima secara umum sebagai alat tukar dalam transaksi barang dan jasa. Alat tukar yang dimaksud berupa benda apa saja yang diterima oleh setiap orang (masyarakat) dalam transaksi barang dan jasa. Dari defenisi tersebut, ada dua unsur yang perlu diperhatikan, yaitu sesuatu benda dan diterima secara umum.

Dengan begitu dapat dipahami bahwa uang sangat berguna untuk memperlancar perekonomian.

Menurut Thomas (1997:18) uang adalah sesuatu benda yang secara umum diterima sebagai alat pembayaran untuk barang dan jasa atau untuk memenuhi kewajiban terhadap uang. Masih Menurut Thomas bahwa syarat utama agar sebuah benda dapat digunakan sebagai uang adalah benda tersebut diterima secara umum. Uang bisa saja berbentuk segala sesuatu (benda) sepanjang benda itu diterima oleh masyarakat, tetapi tidak berarti bahwa segala sesuatu merupakan uang.

Defenisi uang tersebut diatas dapat ditinjau dari beberapa aspek yaitu aspek ekonomi, hukum, politik. Jika defenisi uang ditinjau dari aspek/ atau pengertian ekonomi maka uang merupakan barang ekonomi dan barang langka. Jika defenisi uang dilihat dari sudut pandang hukum, maka uang adalah alat pembayaran yang

sah. Jika defenisi uang ditinjau dari aspek politik, maka uang merupakan sesuatu yang diterima secara politik atau menunjukkan adanya penerimaan secara politik.

Mata uang yang diakui oleh masyarakat dunia menunjukkan bahwa mata uang negara tersebut diterima secara ekonomi, hukum, dan politik yang tidak dapat dipisahkan antara satu dengan yang lain sebagai satu kesatuan yang utuh.

Dari defenisi tersebut diatas, maka dapat dipahami bahwa uang terbuat dari benda-benda yang diterima oleh semua lapisan masyarakat (generally accepted), relatif paling berharga, dianggap indah, bernilai tinggi pada pada zamannya atau terbuat dari benda-benda yang merupakan kebutuhan primer sehari-hari, misalnya orang Romawi menggunakan garam sebagai alat tukar maupun upah (gaji).

Pengaruh masyarakat Kerajaan Romawi tersebut masih terlihat sampai sekarang, khususnya bagi orang Inggris yang menyebut kata upah dengan istilah salary, kata ini berasal dari bahasa Latihan yaitu salarium yang berarti garam. Menurut Manurung dan Raharja, (2004) bahwa sebelum manusia menciptakan uang logam (emas dan perak), alat tukar (uang) yang digunakan terbuat dari kerang. (Natsir, 2014)

2.1.2 Teori Nilai Uang

Teori Nilai uang dapat dibagi menjadi dua kelompok, yaitu: Teori Uang Statis dan Teori Uang Dinamis. Teori Nilai Uang statis biasa juga disebut Teori Kualitatif Statis fokus pada usaha menjawab pertanyaan apakah sebenarnya uang?

dan mengapa uang memiliki harga? dan pertanyaan yang berkaitan dengan jumlah uang beredar. Teori ini tidak mempersoalkan nilai uang yang diakibatkan oleh perkembangan ekonomi.

10

A. Teori Uang Statis, terdiri dari:

1. Teori Metalisme, teori ini menjelaskan bahwa uang bersifat seperti barang, nilainya tidak dibuat-buat, melainkan sama dengan nilai bahan baku yang digunakan untuk membuat uang tersebut, misalnya emas dan perak.

2. Teori konvensi, teori ini menjelaskan bahwa uang diciptakan atas dasar pemufakatan (konvensi) masyarakat untuk memperlancar pertukaran barang dan jasa dalam perekonomian.

3. Teori Nominalisme, teori ini menjelaskan bahwa uang diterima oleh masyarakat karena uang memiliki daya beli.

4. Teori Negara, teori ini menjelaskan bahwa asal mula uang karena suatu negara menetapkan suatu benda yang diberlakukan sebagai alat tukar dan alat bayar. Artinya uang memiliki nilai karena adanya kepastian hukum dari negara berupa undang-undang mata uang.

B. Teori Nilai Uang Dinamis, kelompok teori ini menjelaskan sebab-sebab terjadinya perubahan nilai uang. Kelompok teori ini meliputi:

1. Teori Kuantitas (David Ricardo)

Teori ini dikembangkan oleh David Ricardo yang menjelaskan bahwa kuat atau lemahnya nilai mata uang tergantung pada jumlah uang beredar (money supply). Misalnya, jika jumlah uang berdar meningkat 2%, maka nilai uang akan menurun 2%, demikian pula jika terjadi sebaliknya. Artinya, terdapat hugunganlangsung antara perubahan jumlah uang beredar dengan kenaikan harga- harga umum (inflasi).

2. Teori Kuantitas Uang (Irving Fisher)

Teori Kuantitas Uang yang dikembangkan Irving Fisher merupakan pengembangan dari Teori Kuantitas yang disusun oleh David Ricardo, teori ini disempurnakan oleh Irving Fisher dengan memasukan unsur kecepatan peredaran uang, barang dan jasa sebagai faktor yang mempengaruhi nilai uang. Teori ini menjelaskan hubungan antara jumlah uang beredar dan perubahan nilai uang (inflasi). Teori ini merupakan teori dasar kajian mekanisme transmisi kebijakan moneter jalur uang (monetarist channel). Teori ini berpandangan bahwa mekanisme transmisi kebijakan moneter bersifat langsung, jumlah uanng beredar dan pertumbuhannya merupakan penyebab utama inflasi (Marshall dan Swanson, 1980;370). Teori Fisher mengacu pada persamaan pertukaran (equation of exchange) yang dirumuskan sebagai:

= Keterangan:

M: Jumlah uang beredar

V: Perputaran uang (velocity of money) P: Tingkat harga umum

T: Jumlah barang yang ditransaksikan

Persamaan diatas menunjukan bahwa dalam jangka pendek pertumbuhan jumlah uang beredar hanya akan mempengaruhi perkembangan output riil. Tetapi dalam jangka menengah dan panjang pertumbuhan uang beredar akan mendorong atau menyebabkan kenaikan harga (inflasi) yang selanjutnya menyebabkan penurunan output rill. Menurut teori ini bahwa jika perekonomian dalam

12

keseimbangan, maka jumlah uang beredar dikali dengan kecepatan beredarnya akan sama dengan jumlah seluruh nilai barang yang ditransaksikan. (Natsir, 2014) 2.1.3 Perputaran Uang (Velocity of Money)

1. Definisi Perputaran Uang

Berdasarkan Kamus Bank Indonesia, perputaran uang (velocity of money) merupakan besaran kecepatan perputaran uang dalam perekonomian. Hal itu merupakan cara untuk mengukur pendapatan nasional dibandingkan dengan perilaku pembelian dengan menggambarkan hubungan antara uang, pembelian barang, dan jasa. Hal tersebut biasanya dinyatakan dalam bentuk perbandingan antara pendapatan nasional bruto terhadap persediaan uang.

2. Teori Kuantitas Uang a) Teori Irving Fisher

Teori ini dikembangkan oleh Irving Fisher. Ini merupakan pendekatan teori kuantitas klasik yang ditemukan oleh Irving Fisher merupakan pengembangan dari Teori kuantitas yang disusun oleh David Ricardo, teori ini disempurnakan oleh Irving Fisher dengan memasukan unsur kecepatan peredaran uang, barang dan jasa sebagai faktor yang memengaruhi nilai uang. Teori ini menjelaskan hubungan antara jumlah uang beredar dan perubahan nilai uang (inflasi). Teori ini merupakan teori dasar kajian mekanisme transmisi kebijakan moneter jalur uang (monetarist channel). Teori ini berpandangan bahwa mekanisme transmisi kebijakan moneter bersifat langsung, jumlah uang beredar dan pertumbuhannya merupakan penyebab utama inflasi (Marshall dan Swanson, 1980;370).

Persamaan ini menyatakan bahwa jumlah uang dikali perputaran uang dalam satu tahun sama dengan pendapatan nominal. Irving Fisher berpendapat bahwa percepatan ditentukan oleh institusi di dalam perekonomian yang mempengaruhi cara individu dalam perekonomian dalam melakukan transaksi.

Jika masyarakat menggunakan e-money untuk melakukan transaksinya, maka penggunaan uang menjadi berkurang ketika melakukan pembelian, sehingga semakin sedikit uang yang dibutuhkan untuk melakukan transaksi yang dihasilkan oleh pendapatan nominal dan percepatan akan naik. Sebaliknya, kalau dalam melakukan pembelian lebih mudah uang tunai, maka lebih banyak uang yang digunakan untuk melakukan transaksi yang dihasilkan oleh jumlah pendapatan nominal yang sama, dan percepatan akan turun. Fisher berpendapat bahwa bentuk institusi dan teknologi dari suatu perekonomian hanya akan memengaruhi percepatan secara lambat sepanjang waktu, sehingga percepatan biasanya konstan dalam jangka pendek. (Mishkin, 2009)

b) Persamaan Cambridge

Persamaan Cambridge merupakan teori permintaan uang yang dikembangkan oleh ekonom di Universitas Cambridge Inggris khususnya oleh Marshall dan Pigou. Persamaan ini merupakan kelanjutan atau versi lain dari teori Aliran Klasik. Sebagaimana halnya dengan teori Aliran Klasik lainnya, persamaan cambridge juga menngacu pada pandangan bahwa fungsi uang yang utama adalah sebagai media transakasi (a medium of exchage). Tapi, pendekatan Cambridge fokus pada perilaku individu dalam membuat keputusan tentang alokasi kekayaanya ke dalam berbagai bentuk aktiva, apakah dia akan memegang uang

14

atau membeli saham atau obligasi. Marshall dan Pigou dalam Insukindro (1997:98) menyatakan bahwa permintaan uang secara potensial dipengaruhi oleh tingkat pendapatan rill, suku bunga, dan ekspektasi tentang kejadian di masa yang akan datang. (Natsir, 2014)

3. Teori Permintaan Uang Jhon Maynerd Keynes

Keynes mengabaikan pandangan klasik yang menyatakan bahwa percepatan adalah konstan. Kemudian Keynes mengembangkan teori tersebut menjadi teori preferensi likuiditas (liquidity preference theory), yang bertanya mengapa individu memegang uang. Menurut teori permintaan uang Keynes, ada 3 motif masyarakat membutuhkan uang:

a. Motif transaksi

Menurutnya komponen permintaan uang akan ditentukan oleh berapa besarnya tingkat transaksi seseorang. Oleh karena itu, dia mengambil komponen transaksi permintaan akan uang terhadap pendapatan. Jika pendapatan naik maka permintaan uang akan naik juga.

b. Motif berjaga-jaga

Keynes menyadari bahwa selain untuk bertransaksi, seseorang juga memegang uang sebagai antisipasi terhadap kebutuhan tak terduga. Sehingga dia merumuskan permintaan akan uang berjaga-jaga proporsional terhadap pendapatan. Jika pendapatan naik, maka permintaan uang untuk berjaga-jaga juga naik

c. Motif spekulasi

Diasumsikan permintaan uang dipengaruhi oleh tingkat suku bunga.

Semakin tinggi suku bunga, semakin kecil keinginan masyarakat memegang uang kas untuk spekulasi, yang berarti masyarakat akan mengurangi memegang uang dan akan menabung uang tersebut.(Ambarini, 2015)

4. Teori Permintaan Uang Monetarist (Milton Friedman)

Menurut Friedman, teori permintaan uang merupakan bagian integral dari teori modal atau teori tentang kemakmuran yang dipengaruhi oleh komposisi neraca pembayaran atau komposisi portofolio aset. Menurut Friedman, teori permintaan dapat ditinjau dari dua sudut pandang, yaitu (1) Sudut pandang perseorangan/individu dan (2) Sudut pandang pemilik perusahaan (Indrawati, 1988:76).

Jika ditinjau dari sudut perorangan, maka permintaan uang dalam nilai rill dipengaruhi oleh beberapa faktor, antara lain:

1. Jumlah kemakmuran total merupakan kontrain. Friedman menggunakan konsep pendapatan permanen untuk mengukur indeks kemakmuran seseorang.

2. Perbandingan antara kekayaan dalam bentuk human wealth dengan kekayaan dalam bentuk non-human wealth. Human Wealth adalah kapasitas seseorang untuk menghasilkan pendapatan.

3. Tingkat pendapatan yang diharapkan (expected rate of return).

4. Utility yang diperoleh dari memegang uang relatif terhadap utility yang diperoleh dari penggunaan bentuk aset lainnya.

16

2.2 Sistem Pembayaran

2.2.1 Definisi Sistem Pembayaran

Sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya. Kewenangan mengatur dan menjaga kelancaran sistem pembayaran di Indonesia dilaksanakan oleh Bank Indonesia yang dituangkan dalam Undang-Undang Bank Indonesia. (Pohan, 2015)

2.2.2 Jenis Sistem Pembayaran

Dalam praktiknya sehari-hari, ada dua jenis sistem pembayaran yaitu pembayaran tunai (cash) dan pembayaran nontunai (non-cash).

a) Sistem Pembayaran Tunai

Pembayaran tunai merupakan pembayaran yang umum dilakukan di Indonesia. Pembayaran tunai lebih banyak menggunakan uang kartal baik kertas dan logam sebagai alat pembayaran. Di Indonesia, uang kartal masih memegang peran penting dalam pembayaran khususnya untuk transaksi-transaksi bernilai kecil. Dalam masyarakat modern seperti sekarang ini pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih keci dibandingkan dengan

penggunaan uang giral karena munculnya inefisiensi dalam penggunaan uang kartal. (Bank Indonesia dalam Siwinastiti, 2014)

Dalam kebijakan pengedaran uang tunai yang terpenting adalah bagaimana memenuhi kebutuhan uang di masyarakat dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, tepat waktu, dan dalam kondisi yang layak edar. Oleh karena itu, uang tunai yang digunakan dalam bertransaksi harus memiliki beberapa karakteristik penting, di antaranya:

a. Setiap uang yang dikeluarkan dimaksudkan untuk mempermudah kelancaran transaksi pembayaran tunai, dapat diterima dan dipercaya oleh masyarakat.

Berkenaan dengan hal tersebut, uang perlu memiliki beberapa karakteristik:

1. Mudah digunakan dan nyaman (user friendly) 2. Tahan lama (durable)

3. Mudah dikenali (easily recognized)

4. Sulit dipalsukan (secure against counterfeiting)

b. Jumlah uang tunai harus tersedia secara cukup di masyarakat, dengan memerhatikan kesesuaian jenis pecahannya.

c. Perlu diupayakan tersedianya kelembagaan pendukung untuk mewujudkan terciptanya kelancaran arus uang tunai yang layak edar, baik secara regional maupun nasional. (Pohan, 2011)

b) Sistem Pembayaran Non Tunai

Perkembangan sistem pembayaran non-tunai diawali dengan instrumen pembayaran yang bersifat paper based seperti cek, bilyet giro, dan warkat lainnya.

Sejak perbankan mendorong penggunaan sistem elektronik serta penggunaan alat

18

pembayaran menggunakan kartu dengan segala bentuknya, berangsur-angsur pertumbuhan penggunaan alat pembayaran yang paper based semakin menurun.

Apalagi sejak sistem elektronik, seperti transfer dan sistem kliring mulai banyak digunakan. Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi. Saat ini, instrumen pembayaran berbasis kartu yang telah berkembang dengan berbagai variannya. Mulai dari kartu kredit, kartu ATM, kartu debit, dan berbagai macam jenis e-money. Kartu Kredit Kartu kredit merupakan salah satu transaksi non-tunai yang dananya berasal dari perbankan. Jenis alat transaksi ini berkembang cukup pesat.

Di Indonesia kartu kredit mulai berkembang sejak dekade 90-an. Kartu kredit umumnya dimiliki oleh kalangan menengah ke atas. Selain menawarkan keuntungan yang tinggi, segmen penggunanya merupakan kalangan atas dimana eksposur risiko gagal bayar dianggap relatif kecil. Hal ini menarik minat banyak bank untuk masuk dalam industri kartu kredit tersebut. Dorongan bank untuk memasuki industri kartu kredit juga disebabkan oleh pangsa pasar Indonesia yang masih terbuka untuk pengembangan kartu kredit. Salah satu faktor untuk melihat potensi pasar tersebut adalah perbandingan antara jumlah penduduk usia produktif dengan jumlah pemegang kartu kredit.

Setiap kebijakan yang dilakukan oleh pemerintah harus memiliki target dan ukuran keberhasilan. Hal ini penting untuk mengukur/ acuan, apakah kebijakan tersebut berhasil atau tidak. Menurut Manurung (2009), dalam perekonomian beberapa indikator yang biasanya digunakan untuk menilai kebijakan moneter adalah:

1. Jumlah Uang Beredar (JUB)

2. Laju inflasi yang cukup rendah terkendali 3. Suku bunga pada tingkat yang wajar 4. Nilai tukar rupiah yang realistis, dan

5. Ekspektasi/harapan masyarakat terhadap moneter Dari kelima indikator tersebut, hanya JUB yang tidak dapat dimonitor dan dirasakan langsung oleh masyarakat, sementara itu inflasi, suku bunga,nilai tukar dan ekspansi relatif dapat dilihat dan dirasakan langsung oleh masyarakat.

Berdasarkan PBI Nomor 11/11/PBI/2009 Alat Pembayaran dengan Menggunakan Kartu, yang selanjutnya disebut APMK adalah alat pembayaran 9 yang berupa kartu kredit, kartu automated teller machine (ATM) dan/atau kartu debit. Kartu ATM-Debit Kartu ATM-Debit adalah alat pembayaran yang menggunakan kartu yang dananya berasal dari rekening nasabah. Kartu ATM adalah jenis APMK yang dapat digunakan untuk melakukan penarikan dan pemindahan dana, dimana dengan seketika akan menguragi simpanan pemegang kartu pada bank ketika melakukan transaksi. Kartu Debit merupakan APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada Bank. ATM-Debit merupakan kartu pembayaran gabungan antara kartu ATM dan kartu debit, sehingga memiliki lebih banyak fungsi dibandingkan kartu ATM biasa yaitu selain bertransaksi melaui mesin ATM dapat juga di gunakan untuk berbelanja di tempat perbelanjaan. Kartu Kredit adalah

20

APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai, dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang kartu berkewajiban untuk melakukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

Beberapa jenis kartu pembayaran, baik yang bersifat kredit seperti kartu kredit dan private-label cards (misalnya: kartu pasar swalayan) maupun yang bersifat debit, seperti debit cards dan ATM (Automated Teller Machine) telah banyak dikenal oleh masyarakat Indonesia. Di samping itu, ada juga kartu yang bisa disebut smart card atau chip card, sejenis kartu yang dananya telah disimpan dalam chip elektronik (Bank Indonesia dalam Siwinastiti, 2014). Sistem pembayaran elektronik adalah pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti Integrated Circuit (IC), cryptography, dan jaringan komunikasi. Pembayaran elektronis yang banyak berkembang dan dikenal saat ini antara lain phone banking, internet banking, kartu kredit dan kartu debit/ATM. Seluruh pembayaran elektronis tersebut, kecuali kartu kredit selalu terkait langsung dengan rekening nasabah bank yang menggunakannya.

Account Based Card (Kartu ATM dan Debet) adalah alat pembayaran menggunakan kartu yang dananya berasal dari rekening (account) nasabah. Jenis kartu yang masuk dalam kategori ini adalah kartu ATM, Kartu Debet atau perpaduan ATM dan Debet. Pada awal perkembangannya, jenis Account Based

Card, yang banyak dipakai adalah murni kartu ATM. Ini karena tujuan awal teknologi ATM hanya sebagai pengganti fungsi teller untuk meningkatkan efisiensi overhead cost, seperti penyediaan kantor cabang baru dan penambahan penggunaan sumber daya manusia.

Pada saat sekarang ini banyak bank yang menawarkan pembayaran di merchant dengan menggunakan kartu ATM yang telah ditambahkan fungsinya sebagai kartu debet. Perkembangan penggunaan kartu account based semakin meningkat lagi ketika jumlah bank yang menjadi acquiring (penerbit)semakin banyak menyediakan infrastruktur Electronic Data Capture (EDC) yaitu mesin pembaca kartu debet di merchant.

Perkembangan tersebut mendorong account based card memiliki pertumbuhan paling tinggi di antara jenis instrumen pembayaran lainnya. Ada tiga faktor yang menyebabkan pertumbuhan account based card lebih tinggi dari instrumen pembayaran lain:

1. Terjadinya peningkatan jumlah penabung yang signifikan dari tahun ke tahun 2. Semakin beragamnya fitur dan manfaat yang ditawarkan kepada pemegang

kartu

3. Fungsi account based card untuk pembayaran di merchant semakin meningkat.

Meskipun kehadiran alat pembayaran menggunakan e-money masih relatif baru namun e-money cukup mendapat tempat di masyarakat.

Selama kurang lebih satu setengah tahun sejak pertama terbit pada April 2007, jumlah uang elektronik telah mencapai 430 ribu. Berbeda pada awal penerbitannya, uang elektronik saat ini tidak hanya diterbitkan dalam bentuk chip

22

yang tertanam pada kartu atau media lainnya (chip based), namun juga telah diterbitkan dalam media lain yaitusuatu media yang saat digunakan untuk bertransaksi akan terkoneksi terlebih dulu dengan server penerbit (server based).

Begitu pula dari sisi penggunaannya, hampir dari seluruh uang elektronik yang diterbitkan tidak lagi bersifat single purpose namun sudah multi purpose sehingga dapat diterima di banyak merchant yangberbeda.Bertambahnya penerbit e-money telah mendorong pesatnya perkembangan transaksi instrumen pembayaran ini.

Sampai dengan akhir tahun 2014, terdapat 18 penerbit e-money yang telah mendapatkan izin dari Bank Indonesia. Berharap trend ini terus berlanjut, sehingga pertumbuhan e-money yang semakin luas akan mengurangi penggunaan uang tunai untuk bertransaksi. Dalam skala yang lebih besar, diyakini penggunaan e-money secara luas di masyarakat akan meningkatkan efisiensi biaya transaksi ritel, terutama dalam mengurangi biaya cash handling. Sebagai alat pembayaran, perolehan dan penggunaan e-money pun cukup mudah. Calon pemegang hanya perlu menyetorkan sejumlah uang kepada penerbit atau melalui agen-agen penerbit dan nilai uang tersebut secara digital disimpan dalam media e-money.

Untuk chip based, pemegang dapat bertransaksi secara offline melalui uang elektronik (dalam bentuk kartu atau bentuk lainnya).

Sedangkan pada server based, pemegang akan diberi sarana untuk mengakses “virtual account” melalui pesan teks, kartu akses, atau sarana lainnya, sehingga transaksi diproses secara online. Transaksi melalui e-money khususnya transaksi yang diproses secara offline sangat cepat hanya memerlukan waktu kurang lebih 2-4 detik. Saat ini nilai uang yang dapat disimpan dalam e-money

dibatasi tidak lebih dari Rp1 juta, karena fungsinya memang ditujukan sebagai alat pembayaran untuk transaksi yang bernilai kecil. Namun batasan tersebut nantinya dapat saja disesuaikan dengan melihat perkembangan dan kebutuhan industri.

Dalam mekanisme e-money, apabila pemegang tidak lagi berminat menggunakan e-money atau ingin mengakhiri penggunaan e-money, nilai uang yang ada pada e-money dapat di-redeem sesuai tata cara yang diatur oleh masing- masing penerbit. Reedem adalah penarikan seluruh sisa nilai uang pada uang elektronik pada saat pemegang mengakhiri penggunaan uang elektronik tersebut.

Maka dapat disimpulkan bahwa uang elektronik adalah alat pembayaran dengan nilai uang yang telah tersimpan secara elektronik pada server atau pun kartu dan tata cara penggunaan dan penerbitan telah diatur dan diawasi langsung leh Bank Indonesia. (Pohan, 2011)

2.2.3 Instrumen Pembayaran

a) Instrumen Pembayaran Tunai

Instrumen pembayaran tunai adalah mata uang yang berlaku di Indonesia yaitu Rupiah, yang terdiri dari uang logam dan uang kertas.

b) Instrumen Pembayaran Non Tunai

Di Indonesia instrument pembayaran non tunai disediakan oleh sistem perbankan dan instrumen berbasis warkat

1. Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah uang tertentu.

24

2. Bilyet giro adalah surat perintah dari nasabah kepada bank penyimpanan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya.

3. Nota debit adalah warkat yang digunakan untuk menagih dana pada bank lain untuk bank atau nasabah bank yang menyampaikan warkat tersebut.

4. Nota kredit adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk bank atau nasabah yang menerima warkat tersebut.

5. Wesel bank untuk transfer, wesel yang diterbitkan oleh bank khusus untuk saran transfer.

6. Surat bukti penerimaan transfer adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagih kepada bank penerima dana transfer melalui kliring lokal. (Ambarini, 2015)

2.3 Uang Elektronik (E-Money)

Uang elektronik adalah suatu produk stored-value atau prepaid dimana uang disimpan dalam suatu media elektronis yang dimiliki seseorang. Menurut Peraturan Bank Indonesia Nomor: 20/6/PBI/2018, Uang Elektronik (Electronic Money) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip.

c. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

d. Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan. (bi.go.id, 2018)

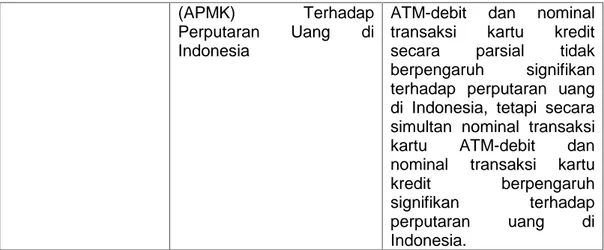

Sumber : PT Bank Mandiri (Persero) Tbk

Gambar 2.1

Konsep dan Penggunaan Uang Elektronik Secara Umum Keunggulan e-money:

- Mudah Disimpan - Mudah dipakai (cepat

tanpa uang kembali) - Modern dan life style - Bisa dimonitor

penggunaanya Konsep dan keunggulan e-

money

Uang Tunai

E-Money

Benchmark penggunaan e-moneydi luar negri:

-90% untuk pembayaran tranportasi (tol,MRT) -10% untuk pembayaran retailer,

rekreasi,restoran

-Topup dilakukan dimana pelanggan beraktivitas

2 Jenis e-money dan segment yang cocok

e-money

Chip based

Transaksi off line

Server based

Transaksi on line

26

Tabel 2.1

Daftar Penyelenggara Uang Elektronik

No. Nama

Nama

Produk No. Nama Nama Produk

1. PT Artajasa Pembayaran Elektronis

MYNT E- Money

20. PT Witami Tunai Mandiri

Truemoney

2. PT Bank Central Asia Tbk

Sakuku, Flazz

21. PT Espay Debit Indonesia Koe

Dana (d/h Unik)

3. PT Bank CIMB Niaga

Rekening Ponsel

22. PT Bank QNB Indonesia Tbk

Dooet

4. PT Bank DKI Jakarta One (JakOne),

JakCard

23. PT BPD Sumsel Babel

BSB Cash

5. PT Bank Mandiri (Persero) Tbk

Mandiri e- Cash, Mandiri e-

Money

24. PT Buana Media Teknologi

Gudang Voucher

6. PT Bank Mega Tbk

Mega Virtual, Mega Cash

25. PT Bimasakti Multi Sinergi

Speed Cash

7. PT Bank Negara Indonesia Tbk

UnikQu, TapCash

26. PT Visionet Internasional

OVO Cash

8. PT Bank Nationalnobu

Nobu e- Money

27. PT Inti Dunia Sukses

iSaku

9. PT Bank Permata

BBM Money 28. PT Veritra Sentosa Internasional

Paytren

No. Nama

Nama

Produk No. Nama Nama Produk

10. PT Bank Rakyat Indonesia (Persero) Tbk

T bank, Brizzi

29. PT Solusi Pasti Indonesia

KasPro (d/h PayU)

11. PT Finnet Indonesia

FinnChannel 30. PT Bluepay Digital Internasional

Bluepay Cash

12. PT Indosat, Tbk PayPro (d/h Dompetku)

31. PT Ezeelink Indonesia

Ezeelink

13. PT Nusa Satu Inti Artha

DokuPay 32. PT E2Pay Global Utama

M-Bayar

14. PT Skye Sab Indonesia

Skye Mobile Money, SkyeCard

33. PT Cakra Ultima Sejahtera

DUWIT

15. PT

Telekomunikasi Indonesia, Tbk

Flexy Cash, iVash Card

34. PT Airpay International Indonesia

SHOPEEPAY

16. PT

Telekomunikasi Selular

T-Cash, Tap Izy

35. PT Bank Sinarmas Tbk

Simas E-Money

17. PT XL Axiata, Tbk

XL Tunai 36. PT Transaksi Artha Gemilang

OttoCash

18. PT Smartfren Telecom Tbk

Uangku 37. PT Fintek Karya Nusantara

LinkAja

19. PT Dompet Anak Bangsa

Gopay 38. PT Max Interactives Tecnologies

Zipay

Sumber : Bank Indonesia (2019)

28

2.4 Alat Pembayaran Menggunakan Kartu APMK

Instrumen pembayaran non tunai berbasis kartu atau disebut juga APMK (Alat Pembayaran Menggunakan Kartu) telah meningkat secara signifikan penggunaanya di Indonesia. Beberapa jenis instrumen yang termasuk dalam kategori ini, yaitu:

1. Kartu Kredit adalah instrumen pembayaran yang pembayarannya dilakukan kemudian. Dalam hal ini bank penerbit kartu memberikan kredit kepada nasabah pemegang kartu kredit dengan atas waktu dan tambahan bunga yang telah disepakati antara bank dan nasabah.

2. Kartu ATM merupakan instrument pembayaran berbasis kartu yang transaksinya dilakukan melalui mesin ATM. Beberapa transaksi non tunai yang dapat dilakukan melalui kartu ini adalah pembayaran rekening listrik, telepon, air bersih, pembelian pulsa, dan transfer dana.

3. Kartu Debet merupakan instumen berbasis kartu yang pembayarannya dilakukan dengan pendebetan langsung kerekening nasabah di bank penerbit kartu tersebut. Pada beberapa bank penerbit, terdapat kombinasi antara fungsi kartu debet sekaligus kartu ATM untuk lebih memudahkan nasabah bank tersebut. (Bank Indonesia 2006)

2.5 Perbedaan Uang Elektronik dengan APMK

Perbedaan mendasar antara uang elektronik dengan Alat Pembayaran MenggunakanKartu (APMK) seperti kartu kredit, kartu debit, dan kartu ATM adalah e-money bersifat prabayar (prepaid) sedangkan APMK bersifat akses.

1) Prabayar / Prepaid (E-Money)

a. Nilai uang telah tercatat dalam instrumen e-money atau sering disebut stored value.

b. Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan konsumen.

c. Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari kartu e-money milik konsumen kepada terminal merchant dapat dilakukan secara offline, dalam hal verifikasi cukup dilakukan pada level merchant (point of sale) tanpa harus online ke komputer issuer.

2) Akses (Alat Pembayaran Menggunakan Kartu) a. Tidak ada pencacatan dana pada instrumen kartu.

b. Dana sepenuhnya berada dalam pengelolaan bank sepanjang belum ada otorisasi dari nasabah untuk melakukan pembayaran.

c. Pada saat transaksi, instrumen kartu digunakan untuk melakukan akses secara online ke komputer issuer untuk mendapatkan otorisasi melakukan pembayaran atas beban rekening nasabah, baik berupa rekening simpanan (kartu debet) maupun rekening pinjaman (kartu kredit). Setelah di otorisasi oleh issuer, rekening nasabah kemudian akan langsung di debet. Dengan demikian pembayaran menggunakan kartu kredit dan kartu debet mensyaratkan adanya komunikasi online ke issuer. (pilihkartu.com, 2017)

30

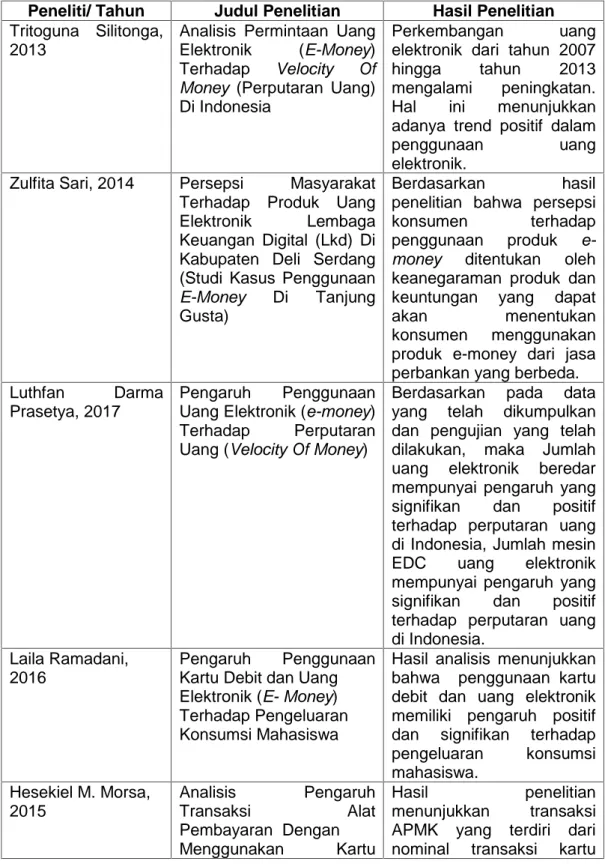

2.6 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

Peneliti/ Tahun Judul Penelitian Hasil Penelitian Tritoguna Silitonga,

2013

Analisis Permintaan Uang Elektronik (E-Money) Terhadap Velocity Of Money (Perputaran Uang) Di Indonesia

Perkembangan uang elektronik dari tahun 2007 hingga tahun 2013 mengalami peningkatan.

Hal ini menunjukkan adanya trend positif dalam

penggunaan uang

elektronik.

Zulfita Sari, 2014 Persepsi Masyarakat Terhadap Produk Uang Elektronik Lembaga Keuangan Digital (Lkd) Di Kabupaten Deli Serdang (Studi Kasus Penggunaan E-Money Di Tanjung Gusta)

Berdasarkan hasil penelitian bahwa persepsi konsumen terhadap penggunaan produk e- money ditentukan oleh keanegaraman produk dan keuntungan yang dapat

akan menentukan

konsumen menggunakan produk e-money dari jasa perbankan yang berbeda.

Luthfan Darma Prasetya, 2017

Pengaruh Penggunaan Uang Elektronik (e-money) Terhadap Perputaran Uang (Velocity Of Money)

Berdasarkan pada data yang telah dikumpulkan dan pengujian yang telah dilakukan, maka Jumlah uang elektronik beredar mempunyai pengaruh yang signifikan dan positif terhadap perputaran uang di Indonesia, Jumlah mesin EDC uang elektronik mempunyai pengaruh yang signifikan dan positif terhadap perputaran uang di Indonesia.

Laila Ramadani, 2016

Pengaruh Penggunaan Kartu Debit dan Uang Elektronik (E- Money) Terhadap Pengeluaran Konsumsi Mahasiswa

Hasil analisis menunjukkan bahwa penggunaan kartu debit dan uang elektronik memiliki pengaruh positif dan signifikan terhadap pengeluaran konsumsi mahasiswa.

Hesekiel M. Morsa, 2015

Analisis Pengaruh

Transaksi Alat

Hasil penelitian menunjukkan transaksi

(APMK) Terhadap Perputaran Uang di Indonesia

ATM-debit dan nominal transaksi kartu kredit secara parsial tidak berpengaruh signifikan terhadap perputaran uang di Indonesia, tetapi secara simultan nominal transaksi kartu ATM-debit dan nominal transaksi kartu kredit berpengaruh signifikan terhadap perputaran uang di Indonesia.

Sumber: Data Diolah (Penulis)

2.7 Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan penelitian ini adalah sebagai berikut :

Gambar 2.2 Kerangka Konseptual

2.8 Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, maka hipotesis penelitian ini adalah sebagai berikut:

:Uang Elektronik berpengaruh signifikan positif terhadap perputaran uang.

Uang elektronik ( )

APMK ( )

Mesin EDC ( )

Perputaran Uang (Y)

32

:Alat Pembayaran Menggunakan Kartu berpengaruh signifikan positif terhadap perputaran uang.

:Mesin EDC berpengaruh signifikan positif terhadap perputaran uang.

Jenis penelitian yang menganalisis pengaruh uang elektronik (e-money) dan Alat Pembayaran Menggunakan Kartu (AMPK) terhadap percepatan perputaran uang (velocity of money) di Indonesia adalah analisis deskriptif kuantitatif.

Penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang berhubungan dengan data nominal transaksi e-money (uang elektronik), data perputaran uang (velocity of money) yang diperoleh dari rumus teori Irving Fisheer, data nominal transaksi alat pembayaran menggunakan kartu (APMK), data Jumlah electronic data capture (EDC periode 2010–2018. Data ini dikumpulkan secra kontiniu (time series). Data ini diperoleh melalui Bank Indonesia, Badan Pusat Statistik.

3.2 Ruang Lingkup Penelitian

Penelitian ini menganalisis pengaruh dari nominal transaksi e-money, nominal transaksi alat pembayaran menggunakan kartu (APMK), jumlah mesin EDC terhadap velocity of money atau perputaran uang yang terjadi di Indonesia.

Adapun variabel dependennya adalah velocity of money (perputaran uang), dan variabel independennya adalah nominal transaksi e-money (uang elektronik), nominal transaksi APMK, jumlah mesin EDC.

34

3.3 Teknik Pengumpulan Data 3.3.1 Jenis Data

Data Sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Muhamad, 2008: 102), yaitu data dari Bank Indonesia, Badan Pusat Statistik serta bahan bacaan lainnya yang berhubungan dengan penelitian ini.

3.3.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan sebagai berikut : Studi kepustakaan, yaitu dengan mengumpulkan data dan informasi melalui literatur yang berhubungan dengan permasalahan yang diteliti, yang dapat diperoleh dari buku-buku, jurnal, internet dan lain-lain.

3.4 Definisi Operasional

Definisi Operasional menurut Sugiyono (2012), definisi operasional adalah penentuan konstrak atau sifat yang akan dipelajari sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan untuk meneliti dan mengoperasikan, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran konstrak yang lebih baik. Secara umum definisi operasional adalah uraian tentang batasan variabel yang dimaksud, atau tentang apa yang diukur oleh variabel yang bersangkutan.

1. Velocity of money atau yang diartikan sebagai berapa kali uang berpindah tangan dalam periode waktu tertentu dan mengukur tingkat dimana uang bersikulasi dalam perekonomian.

2. E-money merupakan produk stored-value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media elektronis yang dimiliki seseorang. (dalam triliun rupiah)

3. APMK (Alat Pembayaran Menggunakan Kartu) adalah alat pembayaran yang berupa kartu kredit, kartu Automated Teller Machine (ATM) dan/atau kartu debet.(dalam triliun rupiah)

4. Mesin EDCsingkatan dari Electronic Data Capture, sebuah mesin khusus yang dibuat untuk memudahkan nasabah dalam melakukan transaksi pembayaran yang fungsinya untuk memindahkan dana secara realtime. (unit)

3.5 Analisis Data

Dalam penelitian ini metode analisis yang digunakan adalah Regresi Linier Berganda. Analisis Regresi Linier Berganda bertujuan untuk melihat pengaruh dari penggunaan uang elektronik yang terdiri dari jumlah uang elektronik beredar dan jumlah mesin EDC uang elektronik sebagai variabel independennya terhadap variabel dependen yaitu perputaran uang.

3.5.1 Regresi Linier Berganda

Metode analisis linier berganda digunakan dimana terhadap dua atau lebih variabel independen (X1dan X2) dengan variabel dependen (Y). Model persamaan yang digunakan dalam menganalisis data ini adalah:

= + + + + ....(3.1)

: Perputaran Uang : Konstanta

36

... : Koefisien Regresi

: e-money yang beredar (dalam triliun rupiah) : APMK beredar (dalam triliun rupiah) : Jumlah Mesin EDC Yang Beredar (unit)

ε : Standard Error

Persamaan (3.1) tersebut dihitung dengan metode analisis regresi linear berbasis OLS dan akan diperoleh koefisien regresi linear dari masing-masing variabel dengan menggunakan program Eviews7.

3.5.2 Uji Asumsi Klasik

Berbagai masalah yang sering dijumpai dalam analisis regresi dan korelasi adalah: multikolinearitas, autokorelasi, dan normalitas.

a. Uji Normalitas

Widarjono (2015) menjelaskan bahwa salah satu asumsi model regresi adalah residual mempunyai distribusi normal. Apa konsekuensinya jika model tidak mempunyai residual yang berdistribusi normal? Uji t untuk melihat signifikansi variabel independen terhadap variabel dependen tidak bisa diaplikasikan jika residual tidak mempunyai distribusi normal.

Pengujian normalitas dengan uji chi-square goodness of fit. Jika nilai x2 kecil daripada nilai kritisnya (x2 tabel; df. = n-1-k; dimana n adalah banyaknya kelas dan k adalah banyaknya parameter yang diestimasi), maka dapat disimpulkan bahwa kesalahan pengganggunya (disturbance ui) kemungkinan berasal dari distribusi hipotesis (distribusi normal). Langkah pengujian sebagai berikut :

Jika nilai probabilitas ≥ 0,05, maka asumsi normalitas terpenuhi.

Jika nilai probabilitas ≤ 0,05, maka asumsi normalitas tidak terpenuhi.

Artinya adalah apabila probabilitas p lebih besar dari 0,05 maka model tersebut dikatakan normal. Apabila probabilitas p lebih kecil dari 0,05 maka model tersebut dikatakan tidak normal. (Winarno, 2011)

b. Uji Multikolinearitas

Multikolinearitas adalah kondisi adanya hubungan linier antar variabel independen. Karena melibatkan beberapa variabel independen, maka multikolinearitas tidak akan terjadi pada persamaan regresi sederhana (yang terdiri atas satu variabel dependen dan satu variabel independen). (Winarno, 2011) Gujarati dalam Ariefianto (2012) menyatakan bahwa multikolinearitas adalah fenomena sampling. Ia terjadi pada sampel dan bukan pada populasi. Hal ini tentu saja jika kita telah menspesifikasikan variabel yang masuk ke dalam model dengan benar (misalnya tidak ada variabel yang merupakan multiplikasi dari variabel lain). Dengan kata lain, jika dimungkinkan untuk bekerja pada populasi maka multikolinearitas tidak akan pernah menjadi suatu masalah.

Artinya apabila nilai Centered VIF masing-masing variabel independen lebih dari 10 maka model tersebut mengalami multkolinearitas. Apabila Centered VIF masing-masing variabel independen kurang dari 10 maka model tersebut tidak mengalami multikolinearitas.

c. Uji Autokorelasi

Autocorrelation adalah hubungan antara residual satu observasi dengan residual observasi lainnya. Autokorelasi lebih mudah timbul pada data yang

38

bersifat runtut waktu, karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data pada masa-masa sebelumnya. Meskipun demikian tetap dimungkinkan autokorelasi dijumpai pada data yang bersifat antar objek (cross- section). Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson. Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

(Winarno, 2011) 3.5.3 Uji Hipotesis

Uji hipotesis bertujuan untuk menguji apakah koefisien regresi yang telah diuji menghasilkan data yang signifikan (berbeda nyata) atau kegunaan uji ini untuk membuktikan kebenaan hipotesis secara statistik terhadap masing-masing koefisien regresi berganda. Maksud dari signifikan ialah suatu koefisien regresi yang secara statistik tidak sama dengan nol. Jika koefisien slope sama dengan nol, berarti dapat dikatakan bahwa tidak cukup bukti untuk menyatakan variabel bebas mempunyai pengaruh terhadap variabel terikat. Dari hasil koefisien regresi berganda akan dapat diketahui baik secara bersama maupun terpisah terhadap variabel terikatnya yang kemudian dibandingkan dengan nilai tabel pada derajat bebas tertentu untuk menerima atau menolak hipotesis. Sebagai alternatif, anda dapat menggunakan pendekatan ini dengan memperoleh statistik uji yang relevan (misalnya, statistik uji t) dengan 44 hipotesis nol dan mencari nilai ρ untuk mendapatkan nilai tertentu dari statistik uji menurut distribusi probabilitas yang sesuai (misalnya, distribusi t, F, χ2 ). Jika probabilitas ini lebih kecil dari nilai α

yang telah ditetapkan sebelumnya, anda dapat menolak hipotesis nol. Tetapi jika probabilitas tersebut lebih besar dari α, jangan menolak hipotesis nol. Jika anda tidak ingin menetapkan nilai α terlebih dulu, cukup tampilkan nilai ρ dari uji statistik (Gujarati, 2007). Dalam metode regresi linear berganda terdapat beberapa metode uji hipotesis yang umum digunakan, diantaranya :

a. Uji Statistik t

Uji ini digunakan untuk mengetahui apakah masing-masing independen secara parsial mempunyai pengaruh secara signifikan terhadap variabel dependen, yaitu untuk mengetahui apakah setiap variabel independen dapat menjelaskan perubahan yang terjadi pada variabel dependen secara signifikan. Dimana jika h > maka berpengaruh signifikan. Uji t digunakan untuk membuat keputusan apakah hipotesis terbukti atau tidak, dimana tingkat signifikan yang digunakan adalah 1%.

Hasil hipotesis thitung dibandingkan dengan ttabel dengan kriteria uji sebagai berikut :

Jika thitung > ttabel pada α = 1% maka berpengaruh Jika thitung < ttabel pada α = 1% maka tidak berpengaruh b. Uji Statistik F

Uji ini merupakan uji kecocokan model (goodness of fit) yang dilakukan secara bersama-sama digunakan untuk menguji pengaruh signifikan dengan variabel independen secara keseluruhan terhadap variabel dependen. Dimana jika h < , maka variabel independen secara bersama-sama tidak memiliki pengaruh terhadap variabel dependen (tidak signifikan atau model tidak