LOYALITAS NASABAH PADA BANK RAKYAT INDONESIA (PERSERO)TBK, UNIT

LIBURENG SINJAI

DALFIANI 10572 04593 13

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2017

ii

INDONESIA (PERSERO)TBK, UNIT LIBURENG SINJAI

DALFIANI 10572 04593 13

Untuk Memenuhi persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

v

Libureng Sinjai. Dibimbing Oleh H. Abd. Rahman Rahim dan Ismail Rasulong.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dimensi kualitas layanan terhadap tingkat Loyalitas nasabah yang menggunakan jasa PT. Bank Rakyat Indonesia Unit Libureng Sinjai. Model yang digunakan dalam penelitian ini adalah metode wawancara dan kuesioner dengan menggunkan 50 sampel. Metode yang digunakan yaitu Analisis Regresi berganda, Uji t dan uji F, untuk mengetahui variabel bebas yang berpengaruh dalam pengelolahan data menggunakan alat bantu

SPSS for windows versi 22,0.

Hasil analisis penelitian menunjukkan bahwa dimensi kualitas layanan yang terdiri atas Tangible,reability, responsiveness, assurance dan

Empaty secara simultan mempengaruhi loyalitas nasabah Bank Rakyat

Indonesia Unit Libureng Sinjai, dimana persamaan regresi Y=- 2.072 + 0,515 X1 - 0,056 X2 + 0,170 X3 + 0,216 X4 + 0,588 X5 yang berarti pula bahwa hipotesis yang diajukan adalah diterima. Sedangkan hasil analisis secara parsial yaitu kualitas layanan tidak signifikan pengaruhnya terhadap loyalitas nasabah Bank Rakyat Indnesia Unit Libureng Sinjai.

vi Rahman Rahim and Ismail Rasulong.

This study aims to know how big the influence of the dimensions of the quality of service against the level of loyalty customers ho use the services of PT. The Bnaks of the people indonesia Unit Libureng Sinjai. The model used in this study is the interview and the questionnaure using 50 samples. Methods used the analysis of regressing double, the test t and test of the to know variable free that affects in the management of the processing using aids spss for 22.0 version of the windows.

The results of the research suggests that the dimensions of the quality of service for tangible, reability, respionsivesness, assurance and empaty is simultaneously affect loyalty customers Bank Indonesia unit’s libureng Sinjai, where the equation of regressing Y = 2.072 + 0,515 x1 – 0,056 X2 + 0,170 X3 + 0,216 X4 + 0,588 X5 which means also that the hypothesis filed is accepted. While analysis result in partial the quality of service no significant influence of loyality customers Bank’s Indonesia Unit Libureng Sinjai.

vii

yang telah melimpahkan Hidayat, taufik dan Rahmatnya, sehingga penulisan Skripsi dapat diselesaikan dengan baik.Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, motivasi, arahan, dan saran-saran yang berharga kepada kami selama penyusunan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat :

1. Kepada Kedua orang tua Ayahanda Bahar dan ibunda Hasma, terima kasih telah memberikan motivasi, doa yang tiada henti-hentinya dan bantuan moril maupun material.

2. Dr.H.Abd.Rahman Rahim.,SE.,MM selaku pembimbing I dan Ismail Rasulong.,SE.,MM selaku pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga skripsi ini terselesaikan.

3. Bapak Ismail Rasulong.,SE.,MM. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Aris Pasigai.,SE.,MM. Selaku Ketua Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

viii

6. Seluruh dosen Jurusan Manjemen di fakultas ekonomi dan bisnis universitas muhammadiyah Makassar yang telah memberikan segudang ilmu kepada penulis.

7. Firman Rizaldi Narsal yang telah menemani dan memberikan bantuan dan motivasi dalam mengerjakan skripsi ini.

8. Sahabat sahabat ku, Riskawati, Riskariani, Risnawati HA, Andi Nurfina Haz, Fifi Elfira, Mulpitasari, Rahmatia Afriani, Nurfasiha Thamrin, Riska Agustina dan Anugrah Arnisa terima kasih telah membantu dan memberi suport kepada penulis.

9. A.karin, Andi hardianti, Novia Adriani dan Muftihaturahma terima kasih karena tidak memberikan sumbangsi apa apa kepada penulis. Tapi telah menjadi sahabat penulis dari SD sampai sekarang.

Akhir kata penulis ucapkan terimakasih kepada semua pihak yang terkait dalam penulisan skripsi ini semga karya tulis ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan. Aamiin

Makassar, April 2017

ix

HALAMAN SAMPUL………i

HALAMAN JUDUL ...ii

HALAMAN PENGESAHAN...iii

ABSTRAK ...iv

ABSTRACT ...v

KATA PENGANTAR ...vi

DAFTAR ISI...viii

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN...1

A. Latar Belakang ...1

B. Rumusan masalah...3

C. Manfaat dan tujuan penelitian ...3

BAB II TINJAUAN PUSTAKA...5

A. Pengertian Pemasaran ...5

x

F. Pengertian dan Fungsi Bank...19

G. Penelitian Terdahulu ...21

H. Kerangka Pikir...22

I. Hipotesis...26

BAB III METODE PENELITIAN ...27

A. Tempat dan Waktu ...27

B. Metode Pengumpulan Data ...27

C. Jenis dan Sumber Data ...28

D. Populasi dan Sampel ...29

E. Defenisi Operasional ...30

F. Metode Analisis Data ...32

BAB IV GAMBARAN UMUM PERUSAHAAN ...37

A. Sejarah singkat perusahaan Bank Rakyat Indonesia ...37

B. Visi dan Misi Bank Rakyat Indonesia...38

C. Bank Rakyat Indonesia Unit Libureng Sinjai……… ....39

D. Struktur Organisasi Bank Rakyat Indonesia Unit Libureng Sinjai ...40

E. Uraian Tugas Bank Rakyat Indonesia Unit Libureng ...40

BAB V PEMBAHASAN DAN HASIL PENELITIAN ...45

xi

E. Uji Hipotesis………...59

F. Pembahasan ...62

BAB VI SIMPULAN DAN SARAN ...67

A. Kesimpulan...67

B. Saran...68

xii

Tabel. 2 Karakteristik Responden berdasarkan pekerjaan ...48

Tabel. 3 Karakteristik Responden berdasarkan Umur ...49

Tabel. 4 Karakteristik Responden berdasarkan pendidikan terakhir ...50

Tabel. 5 Tanggapan responden terhadap Bukti fisik ...51

Tabel.6 Tanggapan responden mengenai kehandalan ...52

Tabel.7 Tanggapan responden mengenai daya tanggap ...53

Tabel 8 Tanggapan responden mengenai jaminan ...53

Tabel.9 Tanggapan responden mengenai empati ...54

Tabel.10 Tanggapan responden mengenai loyalitas nasabah ...54

Tabel. 11 Uji Validitas ...55

Tabel.12 Uji Reabilitas ...57

Tabel.13 Analisis Regresi Linear Berganda ...58

Tabel.14 Uji F ...59

Tabel.15 Uji t ...61

xiii

xiv

Hasil Responden ...26 Surat Keterangan penelitian ...27 Riwayat Hidup ...28

BAB I

PENDAHULUAN

A.

Latar BelakangPertumbuhan ekonomi suatu negara dapat ditandai dengan pertumbuhan industri perbankan yang ada dalam negara tersebut. Semakin berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi negara itu sendiri. Salah satu usaha jasa yang menawarkan berbagai kebutuhan masyarakat akan jasa pelayanan keuangan, maka usaha jasa perbankan selain mengedepankan profesionalisme dalam pelayanan kepada masyarakat sebagai nasabah, juga harus mengedepankan kepercayaan, karena dapat dikatakan bahwa industri perbankan adalah merupakan industri yang menjual kepercayaan kepada masyarakat sebagai nasabahnya. Masyarakat sebagai konsumen atau pasar yang dituju oleh industri perbankan memiliki berbagai pertimbangan dalam memilih usaha jasa perbankan yang akan digunakannya, hal tersebut dapat dilihat dari faktor tingkat bunga yang ditawarkan oleh perbankan kepada masyarakat, tingkat kenyamanan yang dirasakan oleh masyarakat dalam hal penyimpanan uang pada bank tersebut, juga mengenai kemudahan dalam memperoleh pinjaman.

Faktor-faktor tersebut yang menjadi dasar pertimbangan masyarakat untuk memilih jasa perbankan, baik secara langsung maupun tidak langsung dapat membentuk loyalitas pada diri masyarakat akan bank yang dijadikan sebagai pilihan yang dipercayainya.

Keberadaan jasa perbankan dalam masyarakat memang lebih menguntungkan terutama pada sektor perekonomian, di mana para pelaku ekonomi lebih leluasa dalam menjalankan proses kegiatan ekonominya untuk menunjang kelangsungan hidup. Usaha jasa perbankan dalam masyarakat yang mengedepankan pelayanan yang baik demi memperoleh kepercayaan dari masyarakat sebagai nasabahnya akan menghadapi berbagai macam keadaan atau pandangan yang timbul dari masyarakat sebagai ungkapan kepuasan atau ketidakpuasannya akan pelayanan yang diterimanya dari pihak bank yang dipercayainya.

Tempat Di Keceamata Libureng Kabupaten Bone dan sekitarnya telah berdiri beberapa bank yang menawarkan jasa perbankan, baik bank yang dimiliki oleh pihak pemerintah maupun pihak swasta. Di antaranya Bank Rakyat Indonesia, (BRI), Bank Negara Indonesia (BNI), Bank Mandiri dan lain sebagainya. Kehadiran bank-bank tersebut, secara ekonomi memberikan keuntungan kepada masyarakat umum khususnya para pelaku ekonomi.

Menyadari akan berbagai hal di atas maka dalam penelitian ini peneliti tertarik untuk memilih Bank Rakyat Indonesia (BRI), dengan maksud untuk mengetahui seperti apa dan bagaimana loyalitas nasabah terhadap pelayanan pihak perbankan dalam hal ini Bank Rakyat Indonesia Unit Libureng Sinjai. Karenanya perlu dilakukan kajian lebih mendalam mengenai kualitas layanan dan loyalitas nasabah pada Bank Rakyat Indonesia Unit Libureng Sinjai melalui penelitian.

Berdasarkan Masalah dan Uraian diatas, penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh kualitas layanan terhadap

Loyalitas Nasabah Bank Rakyat Indonesia (Persero)tbk, Unit Libureng Sinjai”.

B. Rumusan Masalah

1. Apakah dimensi kualitas layanan yang terdiri dari: tangibles, reliability,

responsiveness, assurance, dan emphathy mempunyai pengaruh terhadap

tingkat loyalitas nasabah ?

2. Dimensi apakah yang dominan pengaruhnya terhadap loyalitas nasabah PT. Bank Rakyat Indonesia (Persero)Tbk, Unit Libureng Sinjai ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

1. Untuk mengetahui dimensi kualitas layanan yang terdiri dari:

tangibles, reliability, responsiveness, assurance, dan emphathy

mempunyai pengaruh terhadap tingkat loyalitas nasabah

2. Untuk mengetahui dimensi kualitas layanan yang dominan mempengaruhi tingkat loyalitas nasabah PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Libureng Sinjai .

2. Manfaat Penelitian

Hasil penelitian ini diharapkan akan dapat memberikan kegunaan bagi PT. Bank Rakyat Indonesia (Persero) Tbk, Unit libureng Sinjai, bagi Nasabah Bank BRI, maupun bagi peneliti sendiri. Kegunaan tersebut dapat dijabarkan sebagai berikut:

a. Manfaat bagi Bank BRI Unit Libureng Sinjai

Memberikan informasi mengenai tingkat kualitas pelayanan yang dimiliki perusahaan saat ini.

b. Manfaat bagi nasabah PT.Bank Rakyat Indonesia Unit Libureng Sinjai :

Nasabah di masa yang akan datang dapat menerima pelayanan jasa dilembaga keuangan dengan kualitas lebih baik, yaitu sesuai dengan harapan.

c. Manfaat bagi Peneliti

Manfaat teoritis yaitu sebagai tambahan referensi dan wawasan dalam pengembangan ilmu pengetahuan bidang pemasaran.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pemasaran

Pemasaran (Marketing) adalah proses penyusunan komunikasi terpadu yang bertujuan untuk memberikan informasi mengenai barang atau jasa dalam kaitannya dengan memuaskan kebutuhan dan keinginan manusia. Pemasaran dimulai dengan pemenuhan kebutuhan manusia yang kemudian bertumbuh menjadi keinginan manusia. Proses dalam pemenuhan kebutuhan dan keinginan manusia inilah yang menjadi konsep pemasaran. Mulai dari pemenuhan produk (product), penetapan harga (price), pengiriman barang (place), dan mempromosikan barang (promotion). Seseorang yang bekerja dibidang pemasaran disebut pemasar. Pemasar ini sebaiknya memiliki pengetahuan dalam konsep dan prinsip pemasaran agar kegiatan pemasaran dapat tercapai sesuai dengan kebutuhan dan keinginan manusia terutama pihak konsumen yang ditujuh.

Pemasaran lebih dipandang sebagai seni daripada ilmu, maka seorang ahli pemasaran tergantung pada lebih banyak pada ketrampilan pertimbangan dalam membuat kebijakan daripada berorientasi pada ilmu tertentu. Pandangan ahli ekonomi terhadap pemasaran adalah dalam menciptakan waktu, tempat dimana produk diperlukan atau diinginkan lalu menyerahkan produk tersebut untuk memuaskan kebutuhan dan keinginan konsumen (konsep pemasaran).

Beberapa ahli juga mengemukakan pendapatnya mengenai definisi pemasaran. Menurut Kotler & Keller (2012: 5) mengemukakan bahwa pemasaran adalah mengidentifikasikan dan memenuhi kebutuhan manusia dan sosial. Salah satu defenisis yang baik dan singkat dari pemasaran adalah memenuhi kebutuhan dengan cara yang menguntukan.Justru setiap rumusan masalah tersebut saling melengkapi. Keanekaragaman defenisi merefleksikan kompleksitas fenomena pemasaran, diamana perspektif berbeda cenderung menekankan aspek yang berbeda pula. Kendati demikian, pada prinsipnya melalui proses interaksi dan pertukaran niali muncul begitu banyak produk ( baik berupa barang, jasa, gagasan, tempat, orang/pribadi, maupun organisasi) sebagaimana yang kita jumpai sehari-hari.

Kotler & Amstrong (2012 : 29) mengemukakan bahwa pemasaran merupakan proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun hubungan pelanggan yang kuat untuk menangkap nilai dari pelanggan sebagai imbalannya. Pada dasarnya pemasaran suatu barang mencakup perpindahan atau aliran dari dua hal, yaitu aliran fisik barang itu sendiri dan aliran kegiatan transaksi untuk barang tersebut. Aliran kegiatan transaksi merupakan rangkaian kegiatan transaksi mulai dari penjualan produsen sampai kepada penbeli konsumen akhir. Abdullah & tantric ( 2012 : 195) mengemukakan bahwa pemasaran adalah suatu system total dari kegiatan bisnis yang dirancang untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang-barang yang dapat memuaskan keinginan dan jasa baik kepada para konsumen saat ini maupun konsumen potensial.

Berdasarkan defenisi tersebut diatas dapat dikatakan bahwa pemasaran merupakan suatu proses sosial yang berkaitan dengan mengalirnya barang dan jasa secara ekonomis dari produsen konsumen, sehingga secara efektif dapat memenuhi permintaan yang heterogen dan dapat memenuhi tujuan-tujuan masyarakat jangka pendek maupun jangka panjang.

B. Bauran Pemasaran ( Marketing Mix)

Dalampemasaranterdapat strategi pemasaran yang disebut dengan bauran pemasaran atau marketing mix yang memiliki peranan penting dalam mempengaruhi konsumen agar dapat membeli suatu produk atau jasa yang ditawarkan oleh perusahaan. Elemen-elemen bauran pemasaran terdiri dari semua variabel yang dapat dikontrol perusahaan untuk dapat memuaskan para konsumen.

Menurut Buchari Alma (2011 :205) , menyatakan bahwa bauran pemasaran adalah stategi campur kegiatan-kegiatan marketing agar dicari kombinasi maksimal sehingga mendapatkan hasil paling memuaskan. Sedangkan Menurut Kotler dan Armstrong (2012:75), menyatakan bahwa bauran pemasaran adalah seperangkat alat pemasaran taktis yang memadukan perusahaan untuk menghasilkan respon yang diinginkan dalam target pasar. Bauran pemasaran (marketing mix) terdiri dari 4 (empat) komponen dalam strategi pemasaran yang disebut 4P, yaitu:

1. Product (produk) adalah suatu barang, jasa, atau gagasan yang dirancang dan ditawarkan perusahaan untuk kebutuhan konsumen.

2. Price (harga) adalah jumlah uang yang harus dibayar pelanggan untuk mendapatkan produk.

3. Place (tempat, termasuk juga distribusi) adalah penempatan suatu produk agar tersedia bagi target konsumen, sejenis aktivitas yang berkaitan dengan bagaimana menyampaikan produk dari produsen ke konsumen. 4. Promotion (promosi) adalah aktivitas mengkomunikasikan dan

menyampaikan informasi mengenai produk kepada konsumen, dan membujuk target konsumen untuk membeli produk.

Pada perkembangannya, menurut Lovelock dan Wirtz (2011:44-48), teori bauran pemasaran juga disesuaikan dengan kondisi industri dimana industri jasa mengenal 3P tambahan sehingga menjadi 7P, yaitu:

1. Process (proses) adalah dimana pelayanan menjadi perhatian, penciptaan dan pemberian elemen produk memerlukan desain dan pelaksanaan proses yang efektif.

2. Physical environment (lingkungan fisik) adalah desain dari penampilan

pelayanan, dari bangunan, landscaping, kendaraan, perabot interior, peralatan, seragam staf, signs, printed materials, dan lainnya yang terlihat memberikan bukti nyata atas kualitas pelayanan perusahaan, fasilitas pelayanan, dan membimbing konsumen melalui proses pelayanan.

3. People (orang) adalah individu yang berinteraksi langsung dengan

konsumen, yang membutuhkan keterampilan interpersonal yang baik dan sikap positif.

C. Pengertian Karakteristik Layanan

Salah satu cara untuk menempatkan sebuah jasa lebih unggul dari para pesaing adalah dengan memberikan layanan yang jauh lebih bermutu dibandingkan para pesaingnya. Hal tersebut diperlukan karena layanan merupakan kunci dalam memenuhi kebutuhan pelanggan.

Menurut Tjiptono (2012:28) layanan memiliki empat karakteristik utama yaitu :

1. Tidak Berwujud (Intangibility)

Layanan berbeda secara signifikan dengan barang fisik. Bila barang merupakan suatu objek, alat, material atau benda yang bisa dilihat, disentuh dan dirasa dengan panca indera; maka jasa/ layanan justru merupakan perbuatan, tindakan, pengalaman, proses, kinerja (performance), atau usaha yang sifatnya abstrak. Bila barang dapat dimiliki , maka jasa/ layanan cenderung hanya dapat dikonsumsi tetapi tidak dapat dimiliki (non- ownership). Jasa bersifat intangible, artinya layanan tidak dapat dilihat, dirasa, dicium, didengar atau diraba sebelum dibeli dan dikonsumsi. Seorang konsumen layanan tidak dapat menilai hasil dari sebuah layanan sebelum ia mengalami atau mengkonsumsinya sendiri.

2. Bervariasi (Heterogeneity)

Layanan bersifat varibel atau heterogen karena merupakan

non-standardized output, artinya bentuk, kualitas dan jenisnya sangat

tersebut dihasilkan. Terdapat tiga faktor yang menyebabkan variabilitas kualitas layanan, yaitu : (1) kerja sama atau partisipasi pelanggan selama penyampaian layanan; (2) moral/ motivasi karyawan dalam melayani pelanggan; serta (3) beban kerja perusahaan.

3. Tidak Terpisahkan (Inseparability)

Barang biasanya diproduksi terlebih dahulu, kemudian dijual, baru dikonsumsi. Sedangkan layanan umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama. Interaksi antara penyedia layanan dan pelanggan merupakan ciri khusus dalam pemasaran layanan bersangkutan. Keduanya mempengaruhi hasil (outcome) dari layanan bersangkutan. Dalam hubungan antara penyedia layanan dan pelanggan ini, efektivitas staff layanan merupakan unsur kritis. Implikasinya, sukses tidaknya layanan bersangkutan ditunjang oleh kemampuan organisasi dalam melakukan proses rekrutmen dan seleksi, penilaian kinerja, sistem kompensasi, pelatihan, dan pengembangan karyawannya secara efektif.

4. Tidak tahan lama (Perishability)

Perishability berarti bahwa layanan adalah komoditas yang

tidak tahan lama, tidak dapat disimpan untuk pemakaian ulang di waktu yang akan datang, dijual kembali, atau dikembalikan. Permintaan layanan juga bersifat fluktuasi dan berubah, dampaknya perusahaan jasa/layanan seringkali mengalami masalah sulit. Oleh

karena itu perusahaan jasa/layanan merancang strategi agar lebih baik dalam menjalankan usahanya dengan menyesuaikan permintaan dan penawaran.

D. Kualitas Layanan

Persoalan kualitas dalam dunia bisnis kini sepertinya sudah menjadi “harga yang harus dibayar “ oleh perusahaan agar perusahaan tersebut dapat bertahan dalam bisnisnya. Karena pada zaman dahulu sebagian besar menganggap bahwa kualitas masih dapat menjadi senjata agar perusahaan dapat memenangkan persaingan, namun pada zaman sekarang ini hampir semua perusahaan, terlebih-lebih perusahaan jasa dapat menghasilkan kualitas yang sama, sehingga persoalan kualitas bukanlah menjadi satu-satunya senjata andalan bersaing. Menurut Kotler (2012:49) mengemukakan bahwa kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau tersirat.

Berdasarkan pengertian diatas dapat ditarik kesimpulan adalah suatu kegiatan ekonomi yang outputnya bukan produk konsumsi, bersamaan dengan waktu produksi dan memberikan nilai tambah (seperti kenikmatan, hiburan, santai, sehat) bersifat tidak berwujud dan apabila jasa yang diterima oleh pelanggan sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik (ideal), dan sebaliknya jika pelayanan yang diterima lebih rendah dari pada yang diharapkan konsumen, maka kualitas pelayanan akan dipersepsikan jelek (kurang ideal), sehingga kebutuhan dan keinginan konsumen merasa belum terpenuhi.

Dimensi Kualitas Jasa/Pelayanan

Menurut Kotler (2012:499-500), menentukan bahwa ada 5 penentu mutu jasa. Kelimanya disajikan secara berurut berdasarkan tingkat kepentingannya, diantaranya :

1. Tangibles (bukti langsung) adalah fasilitas fisik yang ditawarkan kepada konsumen yang meliputi fisik, perlengkapan, pegawai dan saran komunikasi.

2. Reliability (keandalan) adalah konsistensi dari penampilan dan kehandalan pelayanan yaitu kemampuan perusahaan dalam memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. 3. Responsiveness (daya tanggap) yaitu kesigapan dan kecepatan penyedia

jasa dalam menyelesaikan masalah dan memberikan pelayanan dengan tanggap.

4. Assurance (jaminan) yaitu kemampuan dan keterampilan petugas, keramahan petugas, kepercayaan dan keamanan.

5. Emphaty (empati) meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan.

Menurut Saladin (2012:91) menyatakan ada 10 faktor dalam service

quality :

1. Kesiapan sarana jasa (access).

2. Komunikasi yang baik (communication). 3. Karyawan harus terampil.

4. Hubungan baik dengan konsumen.

5. Karyawan harus berorientasi pada konsumen. 6. Harus nyata.

7. Cepat tanggap.

8. Keamanan harus terjaga. 9. Harus bisa dilihat.

E. Loyalitas Nasabah

Konsumen yang merupakan pembeli potensial dari suatu produk atau jasa yang ditawarkan untuk dijual memiliki arti penting bagi perusahaan. Hal ini dapat dimengerti karena konsumenlah yang mendatangkan penjualan dan keuntungan. Oleh karena itu, agar kegiatan perusahaan berkesinambungan, perusahaan perlu mengupayakan melalui strategi pemasaran yang dirancang agar konsumen mau melakukan pembelian ulang secara terus menerus menjadi pelanggan dan bahkan lebih jauh secara sukarela turut mempromosikan produknya ke orang lain melalui word of mouth.

Menurut Ratih Hurriyati (2010:129), pengertian loyalitas adalah : Komitmen pelanggan bertahan secara mendalam untuk berlangganan kembali atau melakukan pembelian ulang secara konsisten di masa yang akan datang, meskipun pengaruh situasi dan usaha pemasaran menyebabkan perubahan perilaku. Sedangkan menurut kotler dan keller (2012:138) mendefenisikan loyalitas adalah komitmen yang dipegang secara mendalam untuk membeli atau mendukung kembali produk atau jasa yang disukai dimasa depan meski pengaruh situasi dan usaha pemasaran berpotensi menyebabkan nasabah beralih.

Menurut Tjiptono (2011: 110) mengatakan bahwa : loyalitas nasabah sebagai komitmen pelanggan terhadap suatu merek, took, pemasok, berdasarkan sikap yang sangat positif tercerminkan dalam pembelian ulang yang konstan. Loyalitas Nasabah dinilai sebagai aset perusahaan yang harus dijaga karena menguntungkan perusahaan dalam jangka waktu yang lama. Pemasar harus memperhatikan beberapa faktor yang dapat menentukan loyalitas pelanggan yaitu keterikatan (attachment) ialah pelanggan memiliki preferensi yang kuat akan produk dan jasa dan secara jelas membedakannya dari produk pesaing. Faktor lainnya yaitu pembelian berulang dan dari dua faktor ini menghasilkan empat jenis loyalitas seperti yang dijelaskan Jill Griffin dalam Ratih Hurriyati (2010:129), berikut.

1. Tanpa loyalitas, beberapa pelanggan tidak mengembangkan loyalitas terhadap produk atau jasa tertentu. Pemasar harus menghindari tipe pelanggan seperti ini.

2. Loyalitas yang lemah, pelanggan ini membeli karena kebiasaan.

3. Loyalitas tersembunyi, pengaruh situasi dan bukan pengaruh sikap yang menentukan pembelian berulang menyebabkan loyalitas tersembunyi.

4. Loyalitas premium, jenis loyalitas yang paling dapat ditingkatkan, merupakan jenis loyalitas yang lebih disukai untuk semua pelanggan di setiap perusahaan.

Berdasarkan uraian tersebut, maka dapat diambil kesimpulan bahwa loyalitas pelanggan lebih ditekankan pada suatu perilaku pembelian yang

didasarkan pada unit pengambilan keputusan, serta merupakan suatu komitmen untuk tetap menggunakan suatu produk atau jasa tanpa terpengaruh dengan usaha yang dilakukan pesaing, juga menunjukan hasrat yang kuat untuk membeli suatu produk atau jasa dan tidak memilih merek lain.

1. Jenis-Jenis Loyalitas

Ada empat jenis loyalitas yang berbeda muncul bila keterikatan rendah dan tinggi diklasifikasi-silang dengan pola pembelian ulang yang rendah dan tinggi, yaitu :

a. Tanpa loyalitas

Berbagai alasan, beberapa nasabah tidak mengembangkan loyalitas terhadap produk atau jasa tertentu. Misalnya, saya mengenal seorang manajer biro perjalanan yang pergi ke mana saja di kota untuk memotong rambutnya, asalkan ia hanya perlu membayara 10 atau kurang dan ia tidak perlu menunggu. Ia jarang pergi ke tempat yang sama dua kali berturut-turut.

b. Loyalitas yang lemah

Keterikatan yang rendah digabung dengan pembelian berulang yang tinggi menghasilkan loyalitas yang lemah (inertia loyalty). Nasabah ini membeli karena kebiasan. Ini adalah jenis pembelian “karena kami selalu menggunakannya” atau “karena sudah terbiasa”. Dengan kata lain, faktor nonsikap dan faktor situasi merupakan alasan utama membeli. Pembeli ini merasakan tingkat kepuasan tertentu dengan perusahaan, atau minimal

tidak ketidakpuasan yang nyata. Loyalitas jenis ini paling umum terjadi pada produk yang sering dibeli.

c. Loyalitas tersembunyi

Tingkat preferensi yang relatif tinggi digabung dengan tingkat pembelian berulang yang rendah menunjukkan loyalitas tersembunyi (latent loyalty). Bila nasabah memiliki loyalitas yang tersembunyi, pengaruh situasi dan bukan pengaruh sikap yang menentukan pembelian berulang d. Loyalitas premium

Loyalitas premium, jenis loyalitas yang paling dapat ditingkatkan, terjadi bila ada tingkat keterikatan yang tinggi dan tingkat pembelian berulang yang juga tinggi. Ini merupakan jenis loyalitas yang lebih disukai untuk semua nasabah di setiap perusahaan. Pada tingkat preferensi paling tinggi tersebut, orang bangga karena menemukan dan menggunakan produk tertentu dan senang membagi pengetahuan mereka dengan rekan dan keluarga.

2. Karakteristik Loyalitas

Awal perkembangannya loyalitas lebih dikaitkan dengan perilaku. Ini dapat dilihat dari teori belajar tradisional (classical dan intrumental conditioning) yang cenderung melihat loyalitas dari aspek perilaku. Nasabah dianggap mempunyai loyalitas terhadap suatu merek tertentu jika ia telah membeli merek yang sama tersebut sebanyak tiga kali berturut-turut. Kendalanya adalah kesulitan dalam membedakan antara yang benar-benar setia dengan yang palsu meskipun perilakunya sama.

Hampir sama dengan konsep loyalitas dari teori belajar tradisional Pelanggan yang loyal merupakan asset penting bagi perusahaan, hal ini dapat dilihat dari karakteristik yang dimilikinya, sebagaimana yang diungkapkan oleh Jill Griffin dalam Ratih Hurriyati (2010:130), pelanggan yang loyal memiliki karakteristik sebagai berikut :

1. Melakukan pembelian berulang secara teratur, Komitmen untuk membeli kembali merupakan sikap yang paling penting bagi loyalitas, bahkan lebih penting dari kepuasan. Singkatnya, tanpa pembelian berulang, tidak ada loyalitas. Keputusan membeli kembali seringkali merupakan langkah selanjutnya yang terjadi secara alamiah bila pelanggan telah memiliki ikatan emosional yang kuat dengan produk atau jasa tertentu.

2. Membeli antar lini produk dan jasa, Keputusan pelanggan untuk mengkosumsi antar lini produk dan jasa adalah suatu keputusan yang berdasarkan pada kepuasan pelanggan. Dimana jika pelanggan sudah merasa puas akan suatu produk atau jasa, maka ia mungkin akan mencoba produk atau jasa yang lainnya dengan harapan akan mendapatkan kepuasan yang sama.

3. Mereferensikan kepada orang lain, dan Referensi adalah jalur yang paling kuat bagi bisnis manapun untuk dapat sukses merekrut para pelanggan baru. Referensi juga sangat efektif karena referensi itu datang dari pihak kedua yang terpercaya.

4. Menunjukkan kekebalan terhadap tarikan pesaing. Pelanggan dan klien terbaik dari suatu perusahaan adalah prospek yang paling dicari oleh perusahaan pesaing. Oleh karena itu, pelanggan yang bertahan lama tergantung pada perusahaan yang bersangkutan, apakah perusahaan tersebut akan membuangnya atau akan mempertahankannya. Pada banyak kasus, penyebab pelanggan berpindah adalah rasa tidak puas yang berkembang secara progresif lama-kelamaan.

3. Kategori Loyalitas

Loyalitas nasabah pasti ditujukan pada obyek tertentu. Obyek yang dimaksudkan adalah merek yang mencerminkan kualitas, kemasan dan sebagainya yang melekat pada produk. Merek dianggap lebih lazim dan lebih banyak menjadi obyek loyal, karena dianggap sebagai identitas produk atau perusahaan yang lebih mudah dikenali oleh nasabah.

Survei tersebut menemukan adanya loyalitas merek yang tinggi terjadi pada kategori saos tomat dan rokok, karena mengandung cita rasa yang berbeda. Seperti telah dikemukakan di atas loyalitas merek itu merupakan fenomena atitudinal yang berkorelasi dengan perilaku, atau merupakan fungsi dan proses psikologis dibedakan menjadi empat macam loyalitas, yaitu :

a. Loyalitas merek fokal yang sesungguhnya (true focal brand loyalty), loyalitas pada merek tertentu yang menjadi minatnya. b. Loyalitas merek ganda yang sesungguhnya (true multibrand

c. Pembelian ulang (repeat purchasing) merek fokal dari nonloyal. Pembelian secara kebetulan (happenstance purchasing) merek focal oleh pembeli-pembeli loyal dan nonloyal merek lain.

F. Pengertian dan Fungsi Bank

Definisi bank menurut Kasmir (2012 : 12) adalah : Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyrakat serta memberikan jasa-jasa bank lainnya.

Menurut Undang-Undang No. 10 tahun 1998 yang dikutip Kasmir (2004 : 9) yang dimaksud dengan bank adalah : Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dana dan menyalurkan dan merupakan kegiatan pokok bank. Sedangkan memberikan jasa bank lain hanyalah kegiatan pendukung

Dalam perspektif sistem keuangan, fungsi bank secara spesifik memiliki tujuh fungsi pokok sebagai berikut :

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrument untuk tabungan, deposito atatu instrument simpanan lainnya yang menjanjikan suatu pendapatan dan dengan risiko yang rendah.

2. Fungsi Penyimpanan Kekayaan

Bank melalui instrumen-instrumen simpanan menjadi alternatif sebagai tempat yang oleh masyarakat difungsikan sebagai penyimpan kekayaan selama belum digunakan oleh penyimpannya untuk dibelanjakan.

3. Fungsi Likuiditas

Lembaga perbankan merupakan instrumen penting paling dalam menentukan tingkat likuiditas. Disini diartikan bahwa dengan kedudukannya sebagai penyimpan asset dalam bentuk uang dan surat-surat berharga maka bank memiliki kemampuan untuk mengkonversikan simpanan dan surat-surat berharga yang dikelolahnya untuk menjadi asset tunai.

4. Fungsi Kredit

Konsekuensi dari fungsi intermediasi adalah menghubungkan kepentingan masyarakat yang kelebihan dana dan kekurangan dana. Dari sisi masyarakat yang kekurangan dana maka fungsi bank adalah menyalurkan dana yang dikelolahnya dalam bentuk portofolio atatu investasi kredit, yang selanjutnya digunakan untuk membiayai aktivitas ekonomi bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat-alat pembayaran yang dimilikinya seperti cek, bilyet giro, kartu kredit maupun transfer uang. 6. Fungsi Risiko

Bank memberikan alternatif perlindungan terhadap risiko baik secara langsung melalui instrument yang dimilikinya misalnya perlindungan asuransi terhadap. Penyimpanan atau peminjaman, atatu dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing ( foreign exchange ).

7. Fungsi Kebijakan Keuangan dan Moneter

Lembaga perbankan merupakan salah satu instrumen paling penting bagi pemerintah yang mengandalkan kebijakan keuangan dan moneter untuk menstabilkan atatu meningkatkan pertumbuhan ekonomi. Sebagai lembaga yang berfungsi intermediary maka kegiatan usaha bank pada pokoknya mencakup dua hal. Pertama, untuk menghimpun dana masyarakat dan kedua, untuk menyalurkan kembali kepada masyarakat yang membutuhkan dalam bentuk pinjaman atau kredit.

G. Penelitian Terdahulu

Berikut ini beberapa penelitian terdahulu, meskipun objek dan periode waktu yang digunakan beberapa sehingga terdapat banyak hal yang tidak sama

tetapi ruang lingkup pembahasan hamper sama sehingga dapat dijadikan referensi untuk melengkapi.

1. Penelitian ini dilakukan oleh Nurul Damayanti Usnar pada tahun 2012 dengan judul ”Analisis pengaruh kualitas layanan SMS BANKING BANK BNI Terhadap Loyalitas Nasabah di Kota Makassar”. Hasil penelitian antara kualitas layanan SMS Banking dengan loyalitas nasabah, menunjukkan bahwa kelima faktor kualitas layanan berpengaruh secara signifikan terhadap loyalitas nasabah.

2. Penelitian dilakukan oleh Irwan Sabri pada tahun 2012 dengan judul “ Analisis pengaruh kualitas layanan terhadap Loyalitas pelanggan pada PT. Megatama motor di Makassar” Hasil penelitian antara faktor kualitas layanan dengan loyalitas pelanggan, menunjukkan bahwa kelima faktor kualitas layanan berpengaruh secara signifikan terhadap loyalitas pelanggan.

3. Penelitian dilakukan oleh Mochamad Afif pada tahun 2011 dengan judul “ pengaruh kepercayaan merek dan kualitas layanan terhadap Loyalitas Nasabahn BANK CIMB NIAGA di Surabaya “ Dengan Hasil penelitian

a. Berdasarkan Adjusted Rsquare atau koefisien determinasi, loyalitas nasabah dapat dijelaskan oleh kedua variabel bebas, yaitu kepercayaan merek dan kualitas layanan sebsar 29,2 persen, sedangkan sebesar 70,5 persen dijelaskan oleh sebab lainnya.

b. Berdasarkan hasil uji F, kepercayaan merek dan kualitas layanan secara bersama – sama berpengaruh signifikan terhadap loyalitas nasabah. Dengan demikian Ho ditolak pada tingkat signifikansi 5persen. Berdasarkan hasil uji t, kepercayaan merek dan kualitas layanan berpengaruh signifikan terhadap loyalitas nasabah Bank CIMB Niaga. Dengan demikian Ho ditolak pada signifikansi 5 persen.

4. Penelitian dilakukan oleh Ifa Khairul Janah pada tahun 2011 dengan judul “ Pengaruh kualtas layanan terhadap loyalitas nasabah pada BMT AMANAHWELERI”. Dengan hasil penelitian Secara umum tingkat kualitas pelayanan pelanggan pada BMT Amanah Weleri berdasarkan pada kategori kurang baik, karena apa yang menjadi harapan nasabah masih ada gap antara kinerja pelayanan yang diharapkan dengan kinerja pelayanan yang sebenarnya dirasakan oleh nasabah. Penilaian nasabah yang menjadi responden berkenaan dengan kualitas pelayanan BMT Amanah Weleri 34,48% menilai tidak baik, 33,33% menyatakan baik, 25,29% meyatakan cukup baik, dan hanya 6,90% responden yang menganggapnya sangat baik.

Perbedaan Penelitian yang diteliti oleh penelitian terdahulu yaitu : 1. Penelitian yang dilakukan oleh Nurul Damayanti Usnar membahas

mengenai SMS BANKING BANK BNI, Sedangkan Peneliti membahas mengenai Kualitas layanan sebagai variabel independen.

2. Penelitian yang dilakukan oleh Irwan Sabri membahas mengenai loyalitas pelanggan pada PT. Megatama Motor di Makassar, sedangkan peneliti membahas mengenai Loyalitas nasabah pada Bank.

3. Penelitian yang dilakukan oleh Mochamad Afif membahas menganai kepercayaan merek terhadap loyalitas nasabah, sedangkan peneliti membahas mengenai Kualitas Layanan terhadap loyalitas nasabah. 4. Penelitian yang dilakukan oleh ifa khairul janah melakukan

penelitian pada BMT AMANAH WELERI, sedangkan peneliti melakukan penelitian pada BRI unit Libureng Sinjai.

H. Kerangka Pikir

Berdasarkan gambar 1 dapat dijelaskan bahwa pada PT Bank Rakyat Indonesia Unit Libureng Sinjai memberikan Kualitas Layanan yang baik Untuk Nasabahnya. Kualitas Layanan yang terdiri dari dimesi bukti fisik X1, kehandalan X2, daya tanggap X3, jaminan X4 dan Empati sebagai X5.

Kelima dimensi kualitas layanan sangat mempengaruhi Loyalitas Nasabah dan akan dijelaskan apa hubungan tiap tiap dimensi tersebut terhadap loyalitas nasabah. Bukti Fisik sebagai daya tarik yang penting untuk suatu perusahaan apa lagi yang bergerak dibidang jasa seperti Bank, karena nasabah pasti akan melihat fasilitas bank tersebut. Kehandalan juga sangat berpengaruh karena dari Kemampuan melaksanakan janji pelayanan kepada nasabah. Daya tanggap yaitu Kesiapan dan ketanggapan ,kecepatan karyawan dalam memberikan pelayanan yang dibutuhkan oleh nasabah. Jaminan yaitu Keterampilan, kesopanan kejujuran

petugas serta keamanan yang diberikan. Sedangkan Empati yaitu Kemudahan, komunikasi dan pemahaman petugas atas kebutuhan nasabah.

Gambar.1 Kerangka pikir

KuaIitas Layanan (X) Tangible (Bukti fisik) X1 Reliability (Kehandalan) X2 Responsiveness (Daya tanggap) X3 Assurance (Jaminan) X4 Emphaty (Emphati) X5 Loyalitas Nasabah (Y)

I. Hipotesis

Berdasarkan latar belakang, rumusan masalah, dan tujuan penelitian maka dirumuskan hipotesis penelitian sebagai berikut :

1. Diduga bahwa terdapat pengaruh atas kualitas jasa yang terdiri dari:

tangibles reliability, responsiveness, assurance dan emphathy

terhadap loyalitas nasabah Bank Rakyat Indonesia unit Liburen Sinjai. 2. Di duga variabel dari dimensi kualitas pelayanan yang berpengaruh

paling dominan terhadap loyalitas nasabah pada Bank Rakyat Indonesia Unit libureng Sinjai adalah variabel emphaty (emphati).

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Rakyat Indonesia Unit Libureng Sinjai, di mana waktu penelitian direncanakan kurang lebih dua bulan, yaitu dari bulan Maret sampai April 2017.

B. Metode Pengumpulan Data

Untuk mengumpulkan data tentang pengaruh Kualitas Pelayanan terhadap loyalitas nasabah, maka metode yang digunakan adalah :

1. Metode observasi

Teknik pengumpulan data dengan cara melakukan pengamatan langsung pada obyek yang diteliti sehingga diperoleh gambaran yang jelas mengenai masalah yang dihadapi.

2. Metode Kuesioner (angket)

Metode kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai sesuatu masalah atau bidang yang akan diteliti. Untuk memperoleh data, angket disebarkan kepada responden. Metode ini digunakan untuk pengambilan data mengenai kualitas pelayanan dan loyalitas nasabah. Pertanyaan kuesioner pada penelitian ini bersifat tertutup.

3. Dokumentasi

data yang diperoleh melalui dokumen-dokumen perusahaan dan laporan lainnya yang ada relevansinya dengan penelitian ini.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini terbagi menjadi dua, yaitu: a. Data Kualitatif.

Data yang diperoleh dari jawaban kuesioner yang disebarkan kepada sejumlah karyawan.

b. Data Kuantitatif.

Data yang diperoleh dalam bentuk angka yang dapat dihitung. Data ini diperoleh dari perhitungan kuisioner yang berhubungan dengan masalah yang dibahas dalam penelitian ini. 2. Sumber Data

Sumber data yang dgunakan dalam penelitian ini terdiri dari dua macam yaitu :

a. Data Primer

Data yang diperoleh dengan mengumpulkan langsung dari objek penelitian, yaitu menyebarkan secara langsung kuesioner dan observasi kepada responden terpilih.

b. Data Sekunder.

Data yang berupa informasi yang dapat diperoleh dari perusahaan, internet, majalah, koran, dan buku-buku yang berhubungan dengan penelitian ini.

D. Populasi dan Sampel

Populasi penelitian ini adalah nasabah yang sudah menabung selama 3 tahun atau lebih di Bank Rakyat Indonesia Unit Libureng Sinjai. Penentuan sample dilakukan dengan memilih mereka yang pada saat dilakukan penelitian berada pada lokasi penelitian (Accidental sampling). Dalam penelitian ini, teknik pengambilan sampel menggunakan rumus Slovin dalam Sugiyono (2005) yaitu sebagai berikut:

N n = 1 + n (e)² Dimana: n = Jumlah sampel N = Jumlah populasi

e = Batas kesalahan maximal yang ditolerir dalam sampel (0,10)

Berdasarkan rumus tersebut, maka jumlah sampel yang diambil dalam penelitian ini adalah 50 responden.

100 100

n = = = 50

1 + 100(0,10)² 2

E. Defenisi Operasional 1. Loyalitas Nasabah (Y)

Loyalitas Nasabah yaitu suatu komitmen untuk melakukan pembelian ulang produk atau jasa yang terpilih secara konsisten.

Indikator yang terdiri dari Loyalitas Nasabah a. Menggunakan jasa bank secara rutin b. Menggunkan bank untuk keperluan lain c. Merekomendasikan kepada pihak lain d. Tidak terpengaruh oleh tawaran pesaing 2. Bukti Fisik (tangible) X1

Mencerminkan fisik jasa seperti gedung, ruangan dan peralatan, penampilan petugas, kelengkapan kerja, peralatan dan komunikasi.

a. Kondisi fisik/fasilitas dalam bank b. Cara berpakaian karyawan bank c. Tata ruang bank

3. Kehandalan (reliability) X2

Kemampuan melaksanakan janji pelayanan meliputi keandalan pelayanan dan keakurasian dan ketanggapan, Kotler,( 2003)

a. Kecepatan melayani nasabah b. Prosedur penanganan nasabah c. Prosedur penanganan keluhan

4. Daya Tanggap (responsiveness) X3

Kesiapan dan ketanggapan (helpful/willingness),kecepatan (prompiness) karyawan dalam memberikan pelayanan yang dibutuhkan oleh nasabah Kotler (2003) .

a. Ketrampilan pelayan/petugas dalam menanggapi kebutuhan nasaba b. Kemampuan karyawan/daya tanggap dalam melayani nasabah c. Kesediaan karyawan menangani keluhan dengan cepat

5. Jaminan (assurance) X4

Keterampilan (competence), kesopanan (courtesy/polite), kejujuran (credibility/trustworthy) petugas serta keamanan (security) yang diberikan pada saat menggunakan jasa bank.

a. Sikap yang dimiliki karyawan (ramah, sopan dan murah senyum) b. Pengetahuan karyawan dalam menangani nasabah

c. Sifat dapat dipercaya karyawan

6. Empati (emphaty) X5

Kemudahan (accessible), komunikasi (communication), dan pemahaman petugas atas kebutuhan nasabah (understanding to customer caring).

a. Memahami nasabah

b. Tersedianya tempat menunggu dan kebutuhan lainnya c. Melayani setiap nasabah dengan baik

F. Metode Analisis Data

Metode Anlisis yang digunakan dalam memecahkan masala]3h yang telah dikemukakan serta untuk membuktikan hipotesis adalah

1. Uji Kualitas data a. Uji Validitas

Uji validitas adalah untuk mengukur relevan tidaknya pengukuran dan pengamatan yang dilakukan pada peneliti ini. Dalam Penelitian ini uji validitas dipergunkan untuk mengukur apakah kuesioner sebagai alat ukur yang digunakan sesuai atau benar. Uji validitas pada dasarnya dilakukan dengan melihat korelasi antara skor dari masing-masing data dibanding dengan skor totalnya. Dalam uji validitas tersebut validitas dapat dicek melalui nilai signifikan yaitu jika α < 0,05 maka kuesioner dianggap valid.

b. Uji Reabilitas

Uji reabilitas adalah untuk mengetahui apakah imstrument yang digunkan reliable atau tetap konsisten bila dilakukan berkali-kali pada waktu yang berbeda. Suatu kuesioner dikatakan reliable jika nilai α > 0,060.

2. Analisis Regresi Linear Berganda

Untuk menyelesaikan permasalan dalam penelitian ini, maka digunakan analisis statistic regresi liner berganda. Menurut Rangkuti (1997) sebagai berikut

Y = bo + b1X1 + …+ bn Xn + e Dimana: Y = Variabel dependen X = Variabel independen bo = Konstanta b1 – bn = Koefisien Regresi e = Standar eror

Jika formulasi tersebut dimasukkan ke dalam penelitian ini, maka diperoleh persamaan regresi, sebagai berikut:

Y = bo + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana:

Y = Loyalitas nasabah

X1 = Bukti Fisik (tangibles)

X2 = Kehandalan (reliability)

X3 = Daya Tanggap (responsiveness)

X4 = Jaminan (assurance)

X5 = Empati (emphaty)

bo = Konstanta

e = Batas kesalahan

3. Pengujian Hipotesis a. Uji F

Kemudian untuk menguji keberartian dari koefisien regresi secara serempak, digunakan pengujian statistik uji F dengan formulasi sebagai berikut Rangkuti (1997):

R²/k F =

(1-R²)/(n-k-1)

Dimana:

F = Diperoleh dari tabel distribusi F

R² = Koefisien determinasi ganda

k = jumlah variabel independen

n = jumlah sampel

Dengan kaidah pengambilan keputusan sebagai berikut:

a. Jika pada tingkat kepercayaan 95% ( α = 0,05 ), maka terbukti bahwa kelima variabel kualitas pelayanan secara nyata (signifikan), memengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Unit Libureng Sinjai. Dengan

demikian hipotesis alternatif (H1) diterima dan hipotesis mula-mula (Ho) ditolak.

b. Jika pada tingkat kepercayaan 95% (α = 0,05), maka terbukti bahwa kelima variabel secara nyata (signifikan), tidak memengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Unit Libureng Sinjai. Dengan demikian hipotesis alternatif (H1) ditolak dan hipotesis mula-mula (Ho) diterima.

b. Uji t

Sedangkan untuk menguji pengaruh dari masing-masing variabel bebas secara parsial atau untuk mengetahui variabel mana yang relatif dominan memengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Unit libureng Sinjai digunakan uji-t, dengan formulasi dari Rangkuti (1997:33) sebagai berikut:

bi tbi =

sbi

Dimana:

t = diperoleh dari daftar tabel t

b = parameter estimasi

Sb = Standar eror

a. Jika pada tingkat kepercayaan 95% (α = 0,05), maka terbukti bahwa kelima variabel kualitas pelayanan secara nyata (signifikan), memengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Unit Libureng Sinjai

b. Jika pada tingkat kepercayaan 95% (α = 0,05), maka terbukti bahwa kelima variabel kualitas pelayanan secara nyata (signifikan), tidak memengaruhi loyalitas nasabah pada Bank Rakyat Indonesia Libureng Sinjai.

c. Uji determinasi

Koefisien determinasi digunakan untuk melihat besar pengaruh variabel dependen terhadap variabel independent.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah singkat perusahaan Bank Rakyat Indonesia (BRI)

Pada tanggal 16 Desember 1875, Raden Wiriatmaja dan kawan-kawan mendirikan “De Poerwokerto Hulp-en Spaarbank Der Inlandshe Hoofden” (Bank Penolong dan Tabungan bagi Priyayi Poerwokerto) dengan akta otentik dibuat oleh E. Seinburgh Asisten Residen.Tahun 1896 W.P.D De Wolf Van Westeerode Asisten Residen Poerwokerto yang menggantikan E. Siendburgh bersama AL Schieff, mendirikan ―De Poerwokerto Hulf Spaar-en Land Bouwcrediet Bank” Sebagai kelanjutan “De Poerwokerto Hulf-en Spaar Der Irlandesche Hoofden”. Pada tahun 1989 dengan bantuan dari pemerintah Belanda didirikan Volkbanken atau Bank Rakyat. Daerah kerjanya meliputi wilayah administrasi kabupaten atau afdeling, sehingga kemudian Volksbanken disebut sebagai Afdeling Bank.Ternyata Volksbanken saat ini menjalani kesulitan, sehingga pemerintah Hindia Belanda turut campur tangan dalam perkreditan rakyat. Dengan mendirikan Diens der Volkscredietwesen (Dinas Perkreditan Rakyat) pada tahun 1904 yang membantu Volksbanken secara immaterial dengan tambahan modal bimbingan, pembinaan dan pengawasan.

Dengan demikian perkreditan rakyat sejak tahun 1904 menjadi Engeringzorg (tugas pemerintah). Pada tahun 1912 pemerintah Hindia Belanda mendirikan lembaga berbadan hukum dengan nama Centrale Kas yang berfungsi sebagai Bank Sentral bagi Volksbanken tidak dapat berjalan dengan baik. Untuk

mengatasi kesulitan tersebut, maka pada tahun 1934 didirikan Algemeene Volksbanken Bank (AVB) yang berstatus badan hukum Eropa. Modal pertama berasal dari likuidasi Centrale Kas ditambah dengan kekayaan bersih Volksbanken. Pada zaman kedudukan Jepang AVB di pulau Jawa diganti namanya menjadi Syoomin Ginko (Bank Rakyat) berdasarkan Undang Undang Nomor 13 Oktober 1942. Setelah proklamasi kemerdekaan RI tanggal 17 Agustus 1945 dengan peraturan pemerintah Nomor 1 tahun 1946, maka ditetapkan berdirinya Bank Rakyat Indonesia sebagai Bank Pemerintah yang semula berturut-turut bernama Algemeene Volksbanken Bank (AVB) dan Syoomin Ginko.

Sekarang Kantor pusat PT. Bank Rakyat Indonesia (Persero) Tbk berlokasi di Gedung RI Jl. Jenderal Sudirman Kv. 44 - 46 Jakarta. PT. Bank Rakyat Indonesia (persero) Tbk memiliki kantor wilayah sebanyak 13, Kantor Inspeksi sebanyak 11, Kantor Cabang Dalam Negeri sebanyak 326, Kantor cabang khusus Sebanyak 1, Kantor Cabang/Kantor Perwakilan Luar Negeri sebanyak 3, Kantor Cabang Pembantu (KCP)/Kantor Kas Bank sebanyak 186, BRI Unit 4.112, Pos Pelayanan Desa sebanyak 127, Kantor Cabang Syariah (BRI Syariah) sebanyak 27 dan KCP BRI Syariah sebanyak 16. jumlah karyawan PT. Bank Rakyat Indonesia (Persero) Tbk adalah 37.545 karyawan.

B. Visi dan Misi Bank Rakyat Indonesia (BRI) a. Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Misi BRI

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

C. Bank Rakyat Indonesia Unit Libureng Sinjai

Pada Tahun 1992 berdirilah Bank Rakyat Indonesia Unit Libureng Sinjai, di jalan poros Makassar-Sinjai kecematan Libureng Kabupaten Bone . Awal berdirinnya Bank Rakyat Indonesia Unit Libureng merupakan bagian dari Bank Rakyat Indonesia Cabang Watampone dan kini sudah di ambil alih oleh cabang sinjai pada tanggal 01 Juli 2015.

Bank Rakyat Indonesia Unit Libureng dipimpin oleh 1 Kepala unit, 5 Mantri, 2 Customer Service,1 Teller dan 1 PA Kur.

D. Struktur Organisasi Bank Rakyat Indonesia Unit Libureng Sinjai Gambar.2 Struktur Organisasi Bank Rakyat Indonesia Unit Libureng Sinjai

E. Uraian Tugas Bank Rakyat Indonesia Unit Libureng 1. Kepala Unit (Ka. Unit)

Tugas Pokok :

a. Memimpin kantor BRI Unit sesuai dengan tugas pokok (penerimaan simpanan, pemberian pinjaman dan pelayanan jasa Bank lainnya yang telah ditetapkan), serta membina BRI Unit dalam rangka pelayanan BRI Unit kepada masyarakat di wilayah kerjanya.

KEPALA UNIT

TENAGA

PEMASAR FRONT LINER

MANTRI TELLER CUSTOMER

b. Menyusun rencana kerja dan anggaran tahunan BRI Unit.

c. Menetapkan kebutuhan pegawai dan mengkoordinir atau selalu mengevaluasi pelaksanaan kerja para pegawai BRI Unit yang menjadi bawahannya.

d. Melakukan pemeriksaan terhadap mekanisme kegiatan di BRI Unit. 2. Mantri

Tugas Pokok :

a. Memeriksa permintaan pinjaman di tempat usaha nasabah yang meliputi usahanya, letak jaminan dan menganalisanya, serta mengusulkan putusan pinjaman kepada Kaunit.

b. Melaksanakan pembinaan terhadap nasabah pinjaman dan simpanan. c. Memperkenalkan dan memasarkan jasa-jasa bank kepada masyarakat

serta mengajak masyarakat untuk berhubungan dengan BRI Unit. d. Melaksanakan pemberantasan tunggakan dengan cara memeriksa di

tempat usaha nasabah, menagih, dan mengusulkan langkah-langkah penanggulangannya.

e. Menyampaikan hasil kunjungan ke tempat nasabah kepada Kaunit. f. Memelihara dan mengerjakan rencana kerja, buku tourne, dan buku

eksploitasi kendaraan bermotor.

g. Menyampaikan laporan kepada Kaunit apabila dijumpai adanya penyimpangan dalam pelaksanaan operasional BRI Unit.

i. Mengikuti kegiatan ekonomi di wilayah kerjanya dan melaksanakan tugas-tuigas lain yang diberikan Kaunit, sepanjang tidak melanggar asas pengawasan intern.

3. Teller

Tugas Pokok :

a. Bersama-sama Kaunit menyelenggarakan pengurusan kas BRI Unit. b. Menerima Uang setoran dari nasabah dan memvalidasi dalam PC. c. Membayar uang kepada nasabah yang berhak setelah ada fiat bayar

dari yang berwenang dan telah divalidasi pada PC.

d. Memfiat (memberikan persetujuan bayar) atas pengambilan simpanan sebatas kewenangan yang dimilikinya.

e. Menyetorkan setiap ada kelebihan maksimum kas selama jam kerja, dan menyetorkan sisa kas pada akhir hari ke Kas Induk, dengan mengunakan tanda setoran dan mengisinya pada model.

4. Customer Service Tugas Pokok :

a. Menatausahakan register-register simpanan dan pinjaman.

b. Menatausahakan registes-register yang berkaitan dengan pencatatan proses pelayanan pinjaman.

c. Menatausahakan register pemberantas tunggakan. d. Menatausahakan register surat-surat berharga.

e. Memberikan pelayanan administrasi kepada nasabah atau calon nasabah pinjaman, simpanan, dan nasabah yang akan mengunakan jasa perbankan lainnya di BRI unit dengan sebaik-baiknya.

f. Mengelola penyimpanan berkas-berkas pinjaman dan simpanan. g. Mengerjakan semua laporan BRI Unit, termasuk laporan Neraca dan

Rugi/Laba.

h. Menatausahakan pengarsipan dari bukti-bukti pembukuan didalam amplop yang telah ditentukan, berdasar urutan Buku Besar (BB) dan tanggal pembukuannya.

i. Tugas-tugas lainnya yang diberikan oleh Kaunit, sepanjang tidak bertentangan dengan asas pengawasan intern.

5. PA KUR Tugas Pokok :

a. Mengumpulkan, menyediakan dan mengolah data-data yang berkaitan KUR Mikro

b. Melaksanakan pemeriksaan dan registrasi permohonan KUR Mikro untuk memastikan kelengkapan, keamanan, dan keabsahan dokumuntasi kreit dan tartib administrasinya.

c. Menyiapkan dokumen-dokumen dan nota-nota dokumen pembukuan kredit untuk mendukung proses penyelesaian operasional administrasi KUR Mikro di PT Bank Rakyat Indonesia unit Libureng Sinjai.

d. Mengelola berkas pinjaman KUR Mikro untuk memastikan kelengkapan, keabsahan keamanan dan tertib administrasinya. e. Mengagenda dan mendokumentasikan surat/dokumen keluar

masuk

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Karakteristik Responden

Dalam penelitian ini maka tujuan yang ingin dicapai oleh PT. Bank Rakyat Indonesia (Persero) Tbk unit libureng Sinjai adalah untuk melihat sejauh mana kualitas layanan jasa yang diberikan kepada nasabah. Dalam pelaksanaan penelitian ini, ditetapkan sebesar 50 responden, dimana dari 50 kuesioner yang dibagikan kepada responden, semua kuesioner telah dikembalikan dan semuanya dapat diolah lebih lanjut. Oleh karena itulah akan disajikan dekskripsi karakteristik responden yaitu sebagai berikut

1. Jenis Kelamin

Dekskripsi karakteristik responden menurut jenis kelamin (gender), yaitu pengelompokkan responden menurut laki-laki dan perempuan. Untuk mengatahui tingkat proporsi jenis kelamin laki-laki dan perempuan, dapat dilihat melalui tabel 1 sebagai berikut :

Tabel. 1 Karakteristik Responden berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi (Orang) Presentase Laki-Laki 21 42% Perempuan 29 58% Jumlah 50 100%

Sumber : Data kuesioner 2017

Berdasarkan tabel 2 yakni deskripsi identitas responden berdasarkan jenis kelamin menunjukkan bahwa responden yang berjenis kelamin laki-laki berjumlah 21 orang (42%) dan yang berjenis kelamin perempuan berjumlah 29 orang (68%). Dari angka tersebut menggambarkan bahwa sebagian besar nasabah Bank Rakyat Indonesia Unit Libureng Sinjai didominasi oleh perempuan yaitu sebanyak 29 orang.

2. Pekerjaan

Dekskripsi pekerjaan responden menjelaskan uraian pekerjaan, sehingga dalam dekskripsi pekerjaan responden maka dapat dikelompokkan yaitu:pelajar/ mahasiswa,PNS,Wiraswasta,Pegawai Swasta dan lainnya.Untuk lebih jelasnya akan disajikan proporsi presentase responden menurut tingkat pekerjaan yang dapat dilihat melalui tabel berikut ini

Tabel. 2 Karakteristik Responden berdasarkan pekerjaan

Pekerjaan Jumlah Presentase

Pelajar/Mahasiswa 4 8%

Pegawai Negeri Sipil 18 36%

Wiraswasta 12 24%

Pegawai Swasta 7 14%

Lainnya 9 18%

Jumlah 50 100%

Sumber : Data kuesioner 2017

Berdasarkan tabel.3 menunjukkan bahwa responden yang memiliki profesi/pekerjaan, yaitu pelajar/mahasiswa sebanyak 4 orang atau 8%,

pegawai negeri sipil sebanyak 18 orang atau 36%, wiraswasta sebanyak 12 atau 24%, pegawai swasta sebanyak 7 orang atau 14%, dan lainnya sebanyak 9 orang atau 18%. Dapat disimpulkan bahwa pegawai negeri sipil yang mendominasi dalam penelitian ini, yaitu sebanyak 18 orang atau 18%.

3. Usia Responden

Dekskripsi karakteristik responden menurut usia responden, yaitu pengelompokkan responden menurut usia dari kurang dari 20 tahun, 20-30 tahun, 30-40 tahun, 40-50 tahun dan lainnya. Untuk mengatahui tingkat proporsi usia responden, dapat dilihat melalui tabel 3 sebagai berikut :

Tabel.3 Karakteristik Responden berdasarkan Umur

Usia Frekuensi Presentase

Kurang dari 20 tahun 3 6%

20-30 tahun 9 18%

30-40 tahun 24 48%

40-50 tahun 14 28%

Lainnya

Jumlah 50 100%

Sumber : Data kuesioner 2017

Dari tabel 4 menunjukkan bahwa dari 50 orang yang dijadikan sampel dalam penelitian ini, responden yang berumur kurang dari 20 tahun sebanyak 3 orang atau 6%, 20-30 tahun sebanyak 9 orang atau 18%, 30-40 tahun sebanyak 24 orang atau 48%, 40-50 tahun sebanyak 14 orang atau 28%, dan

lainnya tidak ada. Hal ini dapat disimpulkan bahwa sebagian besar nasabah adalah yang berumur 30-40 tahun, yaitu sebanyak 24 orang atau 48%.

4. Pendidikan Responden

Dekskripsi pendidikan responden menjelaskan uraian tingkat pendidikan responden, sehingga dalam dekskripsi pendidikan responden maka dapat dikelompokkan yaitu: SD, SMP, SLTA, Diploma, Sarjana dan lainnya.Untuk lebih jelasnya akan disajikan proporsi presentase responden menurut tingkat pendidikan yang dapat dilihat melalui tabel berikut ini

Tabel. 4 Karakteristik Responden berdasarkan pendidikan terakhir

Pendidikan Frekuensi Presentase

Sd 2 4% Smp 8 16% Sma 22 44% Diploma Strata 1 (S1) 18 36% Lainnya Jumlah 50 100

Sumber : Data kuesioner 2017

Dari tabel 4 menunjukkan bahwa dari 50 orang yang dijadikan sampel dalam penelitian ini, responden yang berpendidikan SD sebanyak 2 orang atau 4 %, SMP sebanyak 8 orang atau 16%, SMA sebanyak 22 Orang atau 44 %, Diploma tidak ada, S1sebanyak 18 orang atau 36%, dan

lainnya tidak ada. Hal ini dapat disimpulkan bahwa sebahagian nasabah berpendidikan SMA yaitu sebanyak 22 orang atau 44 %.

B. Analisis Deskriptif dan Perhitungan Skor Variabel X dan Y

Untuk menunjang kepuasan nasabah, salah satu upaya yang dilakukan oleh setiap perusahaan adalah penerapan dimensi kualitas layanan terhadap kepuasan nasabah khususnya pada PT. Bank Rakyat Indonesia (persero) Tbk Unit Libureng Sinjai. kualitas layanan dapat meliputi :

tangible, reability, responsiveness, assurance, dan empathy dimana dalam

peningkatan kualitas layanan maka dapat meningkatkan loyalitas nasabah PT. Bank Rakyat Indonesia (Persero) Unit Libureng Sinjai. Adapun dimensi kualitas layanan nasabah yang dapat meliputi: tangible, reability ,

responsiveness ,assurance , dan empathy terhadap kepuasan nasabah PT. Bank Rakyat Indonesia (Persero) Tbk Unit Libureng Sinjai yang dapat diuraikan sebagai berikut :

1. Analisis Deskriptif Variabel Bukti Fisik (X1)

Analisis deskriptif jawaban responden tentang variabel kualitas pelayanan dimensi bukti fisik (tangible) seperti fasilitas kantor memadai sesuai yang ada bank bri cabang libureng sinjai didasarkan pada jawaban responden atas peryataan seperti yang terdapat dalam kuesioner yang disebarkan pada responden Bank Bri Unit Libureng Sinjai. Variasi jawaban responden dapat dilihat pada tabel 5 berikut:

Tabel. 5 Tanggapan responden terhadap Bukti fisik

Sumber :data kuesioner, 2017

Berdasarkan tabel di atas, dapat disimpulkan bahwa tanggapan responden mengenai bukti fisik pada Bank Rakyat Indonesia Unit Libureng Sinjai, jawaban responden yang paling besar ada pada item peryataan no 1 dengan mean sebesar 4,00 sedangkan nilai yang paling rendah terdapat pada item peryataan nomor 2 dengan nilai mean sebesar 3,72

2. Analisi Deskriptif Variabel Kualitas Pelayanan Kehandalan (X2)

Analisis deskriptif jawaban responden tentang variabel kualitas pelayanan dimensi kehandalan didasarkan pada jawaban responden atas peryataan seperti yang terdapat dalam kuesioner yang disebarkan pada responden. Variasi jawaban responden dapat dilihat pada Tabel 6 berikut:

Tabel.6 Tanggapan responden mengenai kehandalan

Sumber : Data kuesioner, 2017

NO Pernyataan SS S N TS STS MEAN F % F % F % F % F % 1 X1_1 6 12 39 78 4 8 1 2 0 0 4.00 2 X1_2 4 8 30 60 14 28 2 4 0 0 3,72 3 X1_3 14 28 35 70 1 2 0 0 0 0 4,25 NO Pernyataan SS S N TS STS MEAN F % F % F % F % F % 1 X2_1 7 14 28 56 10 20 4 8 1 2 3,72 2 X2_2 7 14 27 54 14 28 2 4 0 0 3,78 3 X2_3 9 18 34 68 6 12 1 2 0 0 4,02

Berdasarkan tabel di atas, dapat disimpulkan bahwa tanggapan responden mengenai kehandalan pada Bank Rakyat Indonesia Unit Libureng Sinjai, jawaban responden yang paling besar ada pada item peryataan no 3 dengan mean sebesar 4,02 sedangkan nilai yang paling rendah terdapat pada item peryataan nomor 1 dengan nilai mean sebesar 3,72.

3. Analisi Deskriptif Variabel Kualitas Pelayanan Daya Tanggap (X3)

Analisis deskriptif jawaban responden tentang variabel kualitas pelayanan dimensi daya tanggap didasarkan pada jawaban responden atas peryataan seperti yang terdapat dalam kuesioner yang disebarkan pada responden. Variasi jawaban responden untuk dapat dilihat pada Tabel 7 berikut:

Tabel.7 Tanggapan responden mengenai daya tanggap

Sumber : Data kuesioner, 2017

Berdasarkan tabel di atas, dapat disimpulkan bahwa tanggapan responden mengenai daya Tanggap pada Bank Rakyat Indonesia Unit Libureng Sinjai, jawaban responden yang paling besar ada pada item peryataan no 1 dengan mean sebesar 3,96 sedangkan nilai yang paling rendah terdapat pada item peryataan nomor 2 dengan nilai mean sebesar 3,86.

NO Pernyataan SS S N TS STS MEAN F % F % F % F % F % 1 X3_1 9 18 31 62 9 18 1 2 0 0 3,96 2 X2_2 8 16 27 54 14 28 2 4 0 0 3,86 3 X3_3 13 26 24 48 11 22 1 2 1 2 3,94

4. Analisi Deskriptif Variabel Kualitas Pelayanan Jaminan (X4)

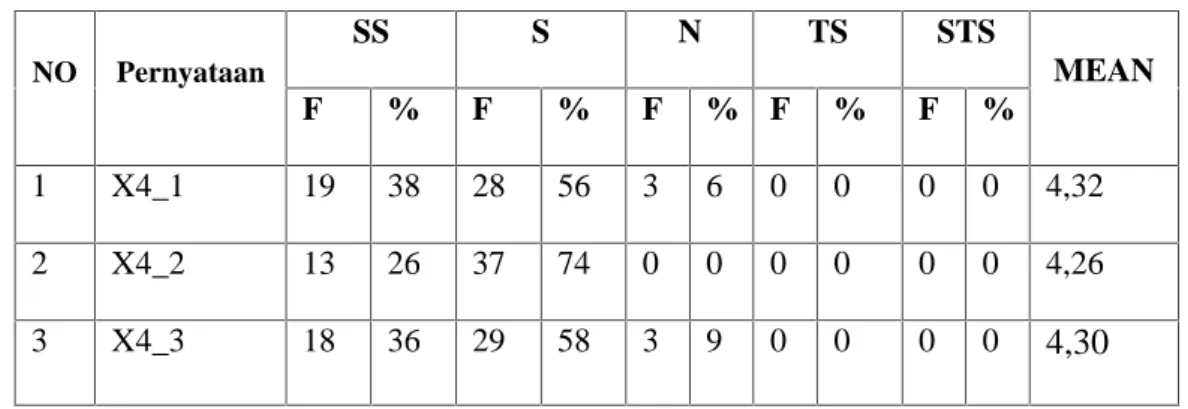

Analisis deskriptif jawaban responden tentang variabel kualitas pelayanan dimensi jaminan didasarkan pada jawaban responden atas peryataan seperti yang terdapat dalam kuesioner yang disebarkan pada responden. Variasi jawaban responden dapat dilihat pada Tabel 8 berikut:

Tabel 8 Tanggapan responden mengenai jaminan

Sumber : Data kuesioner, 2017

Berdasarkan tabel di atas, dapat disimpulkan bahwa tanggapan responden mengenai jaminan pada Bank Rakyat Indonesia Unit Libureng Sinjai, jawaban responden yang paling besar ada pada item peryataan no 3 dengan mean sebesar 4,02 sedangkan nilai yang paling rendah terdapat pada item peryataan nomor 1 dengan nilai mean sebesar 3,72.

5. Analisi Deskriptif Variabel Kualitas Pelayanan Empati (X5)

Analisis deskriptif jawaban responden tentang variabel kualitas pelayanan dimensi empati didasarkan pada jawaban responden atas peryataan seperti yang terdapat dalam kuesioner yang disebarkan pada responden. Variasi jawaban responden untuk dapat dilihat pada Tabel 9 berikut:

NO Pernyataan SS S N TS STS MEAN F % F % F % F % F % 1 X4_1 19 38 28 56 3 6 0 0 0 0 4,32 2 X4_2 13 26 37 74 0 0 0 0 0 0 4,26 3 X4_3 18 36 29 58 3 9 0 0 0 0 4,30